contrato de suprimento

DESCRIPTION

csTRANSCRIPT

Contrato de Suprimento

Rute Alves

Catarina Rodrigues

Plano do trabalho:1. Introdução

1. Inserção sistemática. Aplicabilidade a outros tipos societários.2. Análise de jurisprudência

2. Elementos do contrato1. Pessoas

1. Sócio2. Sociedade

2. Objecto1. Modalidades do contrato de suprimento

3. Funções/Finalidades1. Financiamento. Capital próprio. Interesses dos sócios.2. Questão fiscal: interferência da política fiscal na sua utilização.

4. Circunstâncias1. O tempo como elemento essencial. Carácter de permanência.

5. Análise de Jurisprudência3. Regime do contrato de suprimento

1. Formação do contrato2. Reembolso: gratuito/oneroso. Presunção de juros.3. Análise de Jurisprudência

1. INTRODUÇÃO

1.1. Inserção sistemática

Código Sociedades Comerciais

Título III: Sociedades por quotas

Capítulo IV: Contrato de suprimento

Artigo 243º a 245º

Tipo contratual: contrato nominado; lei regula o seu regime de forma autónoma

1. Quem? Sócio e Sociedade

2. O quê? Empréstimo de dinheiro ou coisa fungível

3. Porquê? Evitar outras formas financiamento Tirar partido vantagens fiscais

4. Para quê? Enfrentar situação debilidade financeira Substituição capital próprio

5. Como? Mútuo ou diferimento créditos Gratuito ou oneroso

Aplicabilidade às SA’s

Nas SPQ: efectuam-se suprimentos com mais frequência

Actualmente aceita-se aplicabilidade às SA’s

Aplicabilidade não gera unanimidade

Aqueles que a defendem não estão de acordo quanto à via a utilizar para essa aplicabilidade

A favor… Brito Correia: aceita aplicabilidade mas não explicita a que título Raúl Ventura:

Aplicação analógica. Distinção entre a titularidade de acções como simples meio de

colocação de capitais e a titularidade de acções com fins verdadeiramente societários

Nível mínimo 10% capital social (292º e 418º) Paulo Tarso Domingues segue RV aplicando-se o regime ao accionista

empresário e não ao accionista investidor . João Aveiro Pereira:

Aplica-se por interpretação extensiva Concorda com participação social mínima mas considera 10%

exagerado afirmando que, aplicado isoladamente é critério insuficiente

Contra… António Pereira Almeida: aplicação unicamente às SPQ’s. mais forte

relação pessoal.

1.2. Análise Jurisprudência

Acórdão do Supremo Tribunal de Justiça,

14 de Dezembro de 1994,

Cardona Ferreira, Oliveira Barnquinho, Gelásio Rocha

António Lopes e Alberto Lopes propuseram acção declarativa ordinária contra “Stellamare,SA” pedem a condenação da Ré ao pagamento das quantias que lhe emprestaram em Abril de 1985.

1º Instância condena no pagamento das quantias + juros.

Relação altera os valores dos juros.

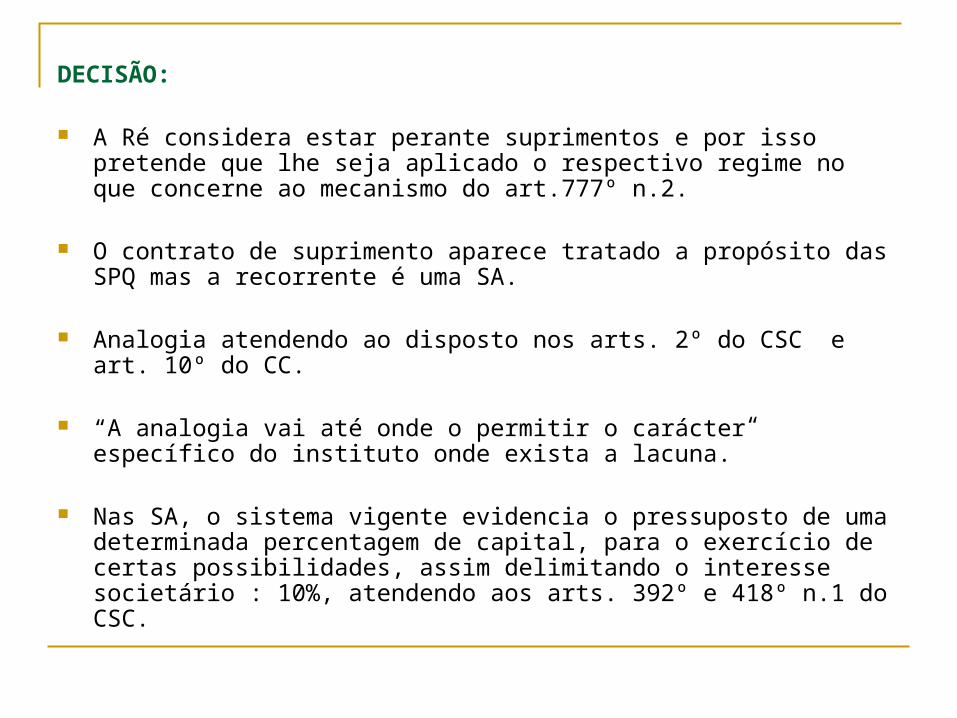

DECISÃO:

A Ré considera estar perante suprimentos e por isso pretende que lhe seja aplicado o respectivo regime no que concerne ao mecanismo do art.777º n.2.

O contrato de suprimento aparece tratado a propósito das SPQ mas a recorrente é uma SA.

Analogia atendendo ao disposto nos arts. 2º do CSC e art. 10º do CC.

“A analogia vai até onde o permitir o carácter específico do instituto onde exista a lacuna.”

Nas SA, o sistema vigente evidencia o pressuposto de uma determinada percentagem de capital, para o exercício de certas possibilidades, assim delimitando o interesse societário : 10%, atendendo aos arts. 392º e 418º n.1 do CSC.

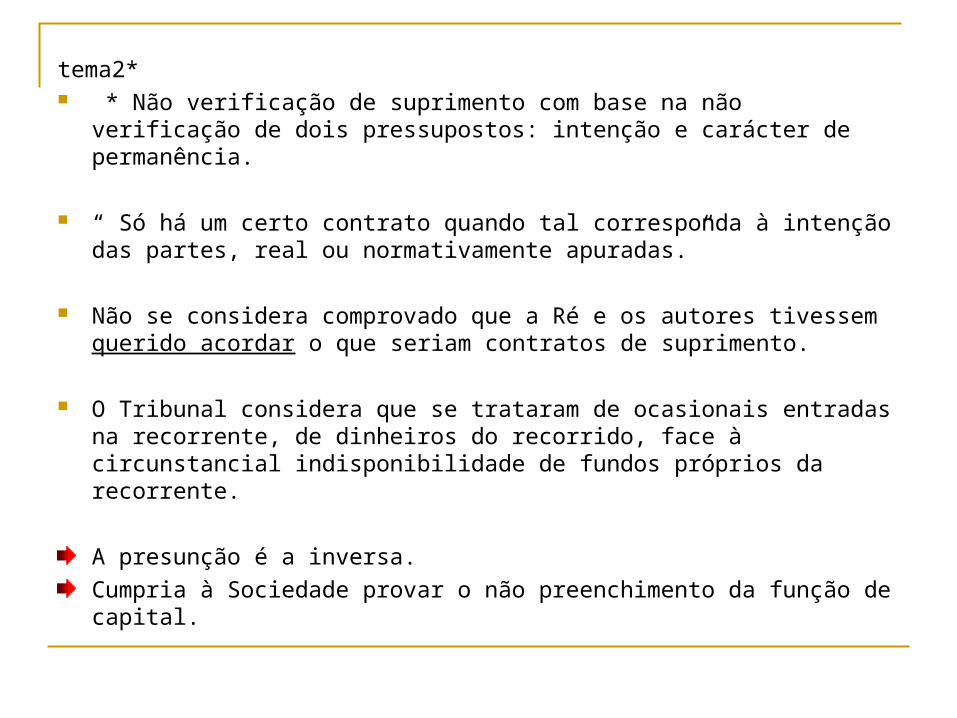

tema2* * Não verificação de suprimento com base na não verificação de dois

pressupostos: intenção e carácter de permanência.

“ Só há um certo contrato quando tal corresponda à intenção das partes, real ou normativamente apuradas.”

Não se considera comprovado que a Ré e os autores tivessem querido acordar o que seriam contratos de suprimento.

O Tribunal considera que se trataram de ocasionais entradas na recorrente, de dinheiros do recorrido, face à circunstancial indisponibilidade de fundos próprios da recorrente.

A presunção é a inversa.

Cumpria à Sociedade provar o não preenchimento da função de capital.

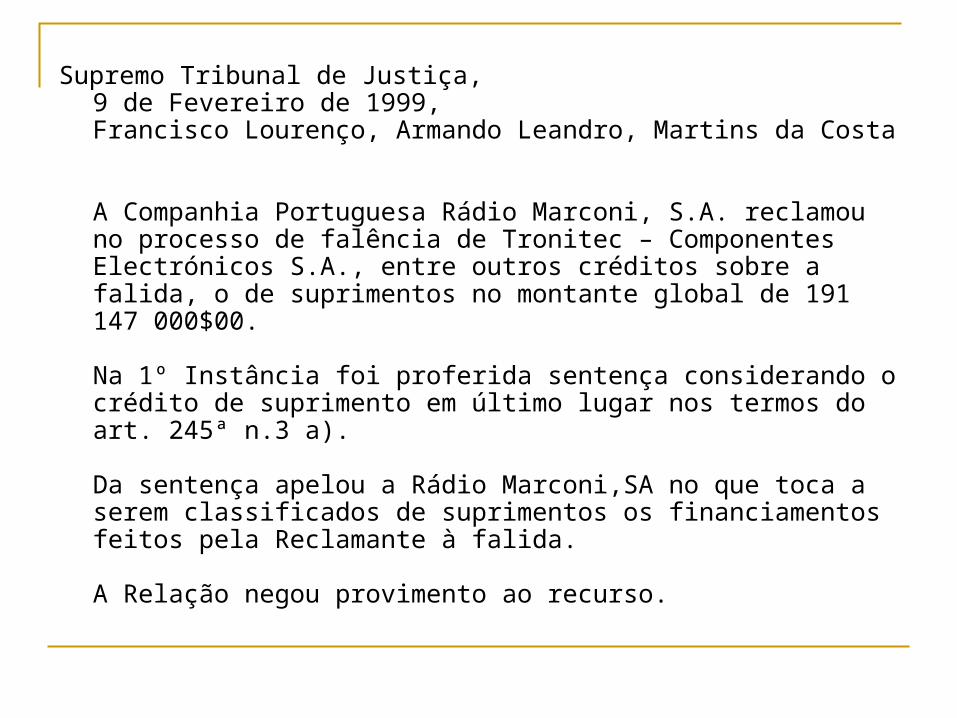

Supremo Tribunal de Justiça,9 de Fevereiro de 1999,Francisco Lourenço, Armando Leandro, Martins da Costa

A Companhia Portuguesa Rádio Marconi, S.A. reclamou no processo de falência de Tronitec – Componentes Electrónicos S.A., entre outros créditos sobre a falida, o de suprimentos no montante global de 191 147 000$00.

Na 1º Instância foi proferida sentença considerando o crédito de suprimento em último lugar nos termos do art. 245ª n.3 a).

Da sentença apelou a Rádio Marconi,SA no que toca a serem classificados de suprimentos os financiamentos feitos pela Reclamante à falida.

A Relação negou provimento ao recurso.

A Rádio Marconi recorre em revista: O regime do contrato de suprimento não é palicável às Sociedades

Anónimas, quando a obrigação respectiva não está estipulada no contrato de Sociedade.

DECISÃO: O regime do contrato de suprimento aplica-se às SA, mesmo tratando-se

de suprimentos facultativos?

A Doutrina e a Jurisprudência têm-se pronunciado pela afirmativa.

Para aplicar às SA o regime do contrato de suprimento definido no Título III do CSC, respeitante as SPQ recorre-se, em regra, à analogia.

Desenvolveu-se a prática nas SPQ. É precisamente nos casos de suprimentos facultativos ─ não revelados no

contrato de sociedade ─ que se justifica a protecção dos credores e demais accionistas contra a situação de sub-capitalização crónica.

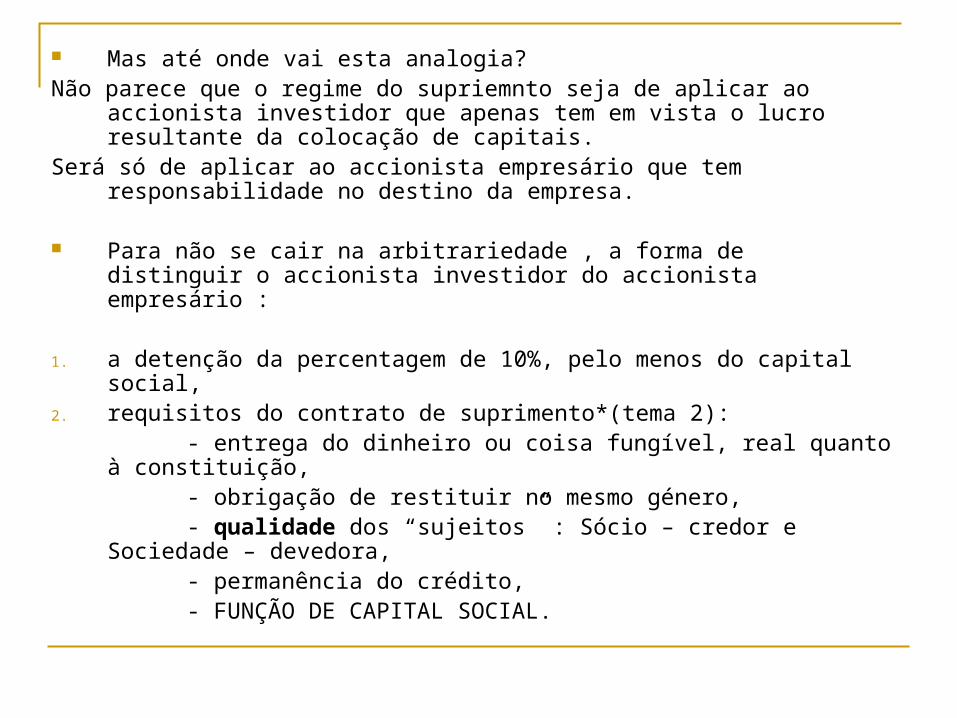

Mas até onde vai esta analogia?Não parece que o regime do supriemnto seja de aplicar ao accionista

investidor que apenas tem em vista o lucro resultante da colocação de capitais.

Será só de aplicar ao accionista empresário que tem responsabilidade no destino da empresa.

Para não se cair na arbitrariedade , a forma de distinguir o accionista investidor do accionista empresário :

1. a detenção da percentagem de 10%, pelo menos do capital social,2. requisitos do contrato de suprimento*(tema 2): - entrega do dinheiro ou coisa fungível, real quanto à constituição, - obrigação de restituir no mesmo género, - qualidade dos “sujeitos” : Sócio – credor e Sociedade – devedora, - permanência do crédito, - FUNÇÃO DE CAPITAL SOCIAL.

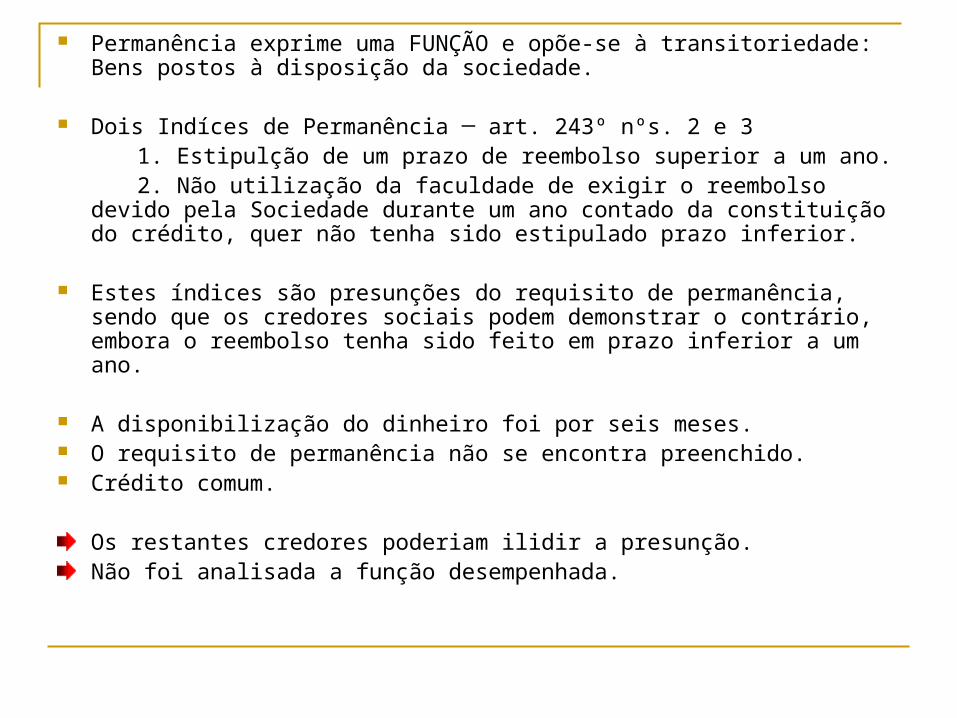

Permanência exprime uma FUNÇÃO e opõe-se à transitoriedade: Bens postos à disposição da sociedade.

Dois Indíces de Permanência ─ art. 243º nºs. 2 e 3 1. Estipulção de um prazo de reembolso superior a um ano. 2. Não utilização da faculdade de exigir o reembolso devido pela

Sociedade durante um ano contado da constituição do crédito, quer não tenha sido estipulado prazo inferior.

Estes índices são presunções do requisito de permanência, sendo que os credores sociais podem demonstrar o contrário, embora o reembolso tenha sido feito em prazo inferior a um ano.

A disponibilização do dinheiro foi por seis meses. O requisito de permanência não se encontra preenchido. Crédito comum.

Os restantes credores poderiam ilidir a presunção.Não foi analisada a função desempenhada.

2. ELEMENTOS

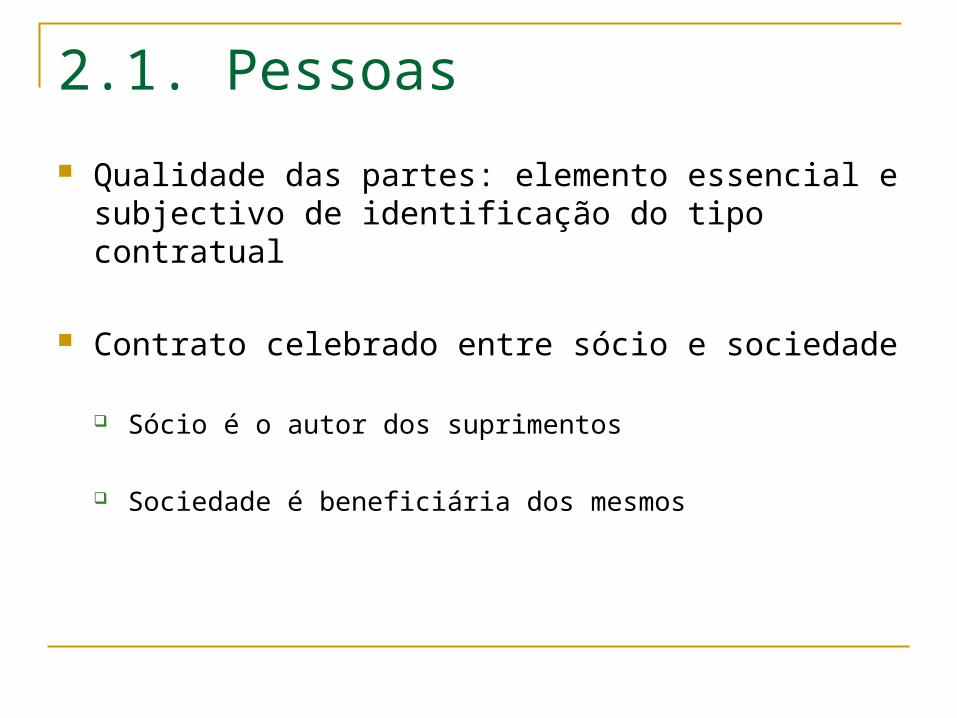

2.1. Pessoas

Qualidade das partes: elemento essencial e subjectivo de identificação do tipo contratual

Contrato celebrado entre sócio e sociedade

Sócio é o autor dos suprimentos

Sociedade é beneficiária dos mesmos

Autor - Sócio

Qualidade sócio deve existir no momento do contrato. Atenção para determinados casos…

Momento em que o sócio adquire esta qualidade (constituição da participação social) e

Quando decide abandonar a sociedade (RV contra esta tese mas MP defende-a)

Empréstimos não perdem qualidade de suprimentos pelo facto de o sócio credor deixar de ser sócio

Nas SPQ’s qualquer sócio pode celebrar contratos de suprimento

Nas SA’s é proposta restrição 10% cap.social

João Aveiro Pereira critica ao critério Aceita critério do interesse societário relevante mas rejeita a

quantificação Considera que o facto de sócio pretender financiar a sociedade

já é manifestação desse interesse

Beneficiária - Sociedade

Lado passivo da relação contratual

Pessoa jurídica: personalidade e capacidade jurídicas

Aplicabilidade às SA’s do regime previsto para as SPQ’s: remissão pelo que foi dito anteriormente

Terceiros sujeitos ao regime

Usufrutuário de participações sociais Credor pignoratício Cônjuge e parentes próximos do sócio Sociedades coligadas Cessão créditos a terceiros

2.2. Objecto

Dinheiro é o objecto típico deste contrato Pode ser outra coisa fungível

Contrato resulta de acordo entre as duas partes. Proposta e aceitação (pode ser expressa ou tácita)

Modalidades

Mútuo-suprimento Semelhanças com 1142º CC Entrega dinheiro ou coisa fungível Obrigação da sociedade restituir

Diferimento de créditos Sócio convenciona diferimento de créditos seus sobre

a sociedade (expressa ou tácita)

2.3. Funções Utilização frequente para resolver problemas de liquidez

Tratamento como capital próprio do capital alheio que foi fornecido à sociedade no lugar do necessário capital próprio

Suprir uma situação de subcapitalização

Evitar recurso ao aumento de capital ou crédito externo

Interesses próprios dos sócios em aplicação dos seus capitais…

Intervenção fiscal Intervenção do legislador através política fiscal: reflexos ao nível

das opções pelos suprimentos em alternativa a outras formas de atingir estas finalidades

Maior tributação dos lucros… Maior utilização suprimentos Forma artificial de distribuição de lucros e como Forma de aplicação dos capitais pelos sócios

Maior tributação dos juros… Diminuição recurso a contrato suprimento Recurso crédito externo

2.4. Circunstâncias

Situação financeira da Sociedade

Elemento tempo, carácter permanência

Tempo como critério objectivo

Significa que: Disposição bens pela Sociedade não é transitória Bens foram afectados a fins semelhantes ao do capital

Carácter de permanência dos créditos na Sociedade é um critério vago Concretização: índices de permanência – presunções iuris tantum da

verificação do contrato

Circunstâncias em que se baseiam as presunções: Prazo estipulado para reembolso superior a 1 ano Duração efectiva do crédito, no caso não ter sido estabelecido prazo Prazo inferior a 1 ano mas não utilização da faculdade exigir

2.5. Análise de Jurisprudência

Acórdão do Supremo Tribunal de Justiça,27 de Outubro de 1998,Martins da Costa, Pais de Sousa, Afonso Melo

A Sociedade “ Herdade da Maia, Lda.” intentou acção de condenação a Aníbal Soares para que este lhe entregasse a quantia devida a obrigação de suprimentos.

Factos: Em 1994, a sociedade atravessava graves dificuldades financeiras. Impondo-se a tomada de medidas.

Deliberou-se em AG que o sócio Nuno Oliveira se retiraria de sócio, mas antes entregava à sociedade a quantia de 7 500 000$00.

1º Instância e Relação : Julgam improcedente a acção.

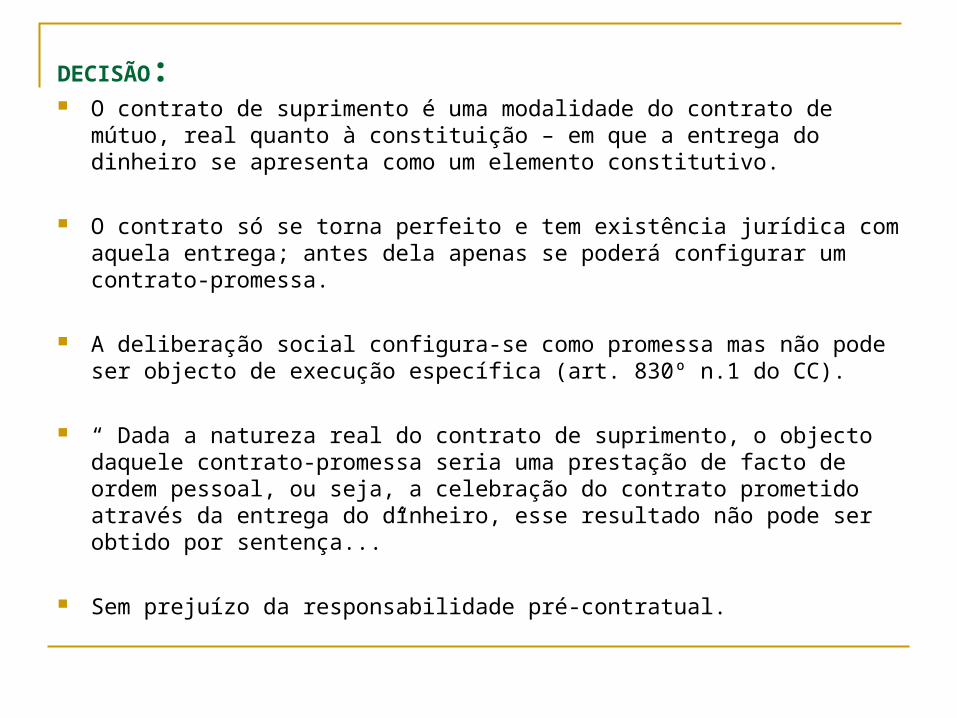

DECISÃO: O contrato de suprimento é uma modalidade do contrato de mútuo, real

quanto à constituição – em que a entrega do dinheiro se apresenta como um elemento constitutivo.

O contrato só se torna perfeito e tem existência jurídica com aquela entrega; antes dela apenas se poderá configurar um contrato-promessa.

A deliberação social configura-se como promessa mas não pode ser objecto de execução específica (art. 830º n.1 do CC).

“ Dada a natureza real do contrato de suprimento, o objecto daquele contrato-promessa seria uma prestação de facto de ordem pessoal, ou seja, a celebração do contrato prometido através da entrega do dinheiro, esse resultado não pode ser obtido por sentença...”

Sem prejuízo da responsabilidade pré-contratual.

Mútuo consensual?

Acórdão do Tribunal da Relação do Porto,

14 de Junho de 2007,

Ferreira Rodrigues

Maria é sócia da ré, à qual, para exercício da actividade comercial, mutuou em Janeiro de de 1999, a quantia de 98 995,35 euros.

De Agosto de 1999 a Junho de 2000 a autora recebeu da ré diversas quantias para pagamento do seu crédito.

A ré comprometeu-se a pagar logo que a ré lho solicitasse.

1º Instância: O contrato é um empréstimo de natureza mercantil.

DECISÃO:

Quer o contrato de suprimento, quer o empréstimo mercantil constituem modalidades especiais do contrato de mútuo e ambos têm de comum ser a mutuária uma sociedade e o mutuante um seu sócio, mas distinguem-se por o suprimento ter carácter de permanência e o empréstimo mercantil não.

Como o dinheiro se destinou ao exercício da actividade comercial e foi concedido por uma sócia, estaremos em face de um empréstimo mercantil ou de um contrato de suprimento, conforme se entenda que o empréstimo foi feito sem, ou com, carácter de permanência.

Tendo a sócia concedido o crédito na condição de ser reembolsada logo que lho solicitasse, conclui-se que no momento da estipulação do empréstimo estava admitida e aceite a eventualidade de ele ter uma duração precária.

O reembolso foi feito parcelarmente e em pequenas quantias mas iniciou-se antes do prazo de um ano – o que fornece a indicação do carácter não permanente.

Não se verificando a existência de qualquer índice seguro do carácter de permanência, tal como a lei entende, o contrato não pode ser qualificado de suprimento.

Perante isto, a autora só teria de intentar uma acção declarativa de condenação, sem ter de solicitar previamente ao tribunal a fixação do prazo.

A “permanência” precisa ser convencionada?Se sim, existirá uma forma de escapar sempre ao regime.Esvaziando-se desse modo a FUNÇÃO que está subjacente ao indíce de permanência.Tratando-se o indíce de permanência de presunção, esta poderia ser ilidida pela Sociedade.

3. REGIME

3.1. Formação do contrato Obrigação de efectuar suprimentos

Prevista no contrato de sociedade (244º/1) 209º e 287º, prestações acessórias Sociedade tem direito de exigir prestação, obrigação

dos sócios Requisitos legais: montante máximo, modalidade,

carácter oneroso ou gratuito Constituída através de deliberação (244º/2)

Vinculação dos que a votarem favoravelmente (princípio da limitação da responsabilidade patrimonial dos sócios)

Maioria simples

Permissão de efectuar suprimentos Contrato pode prever deliberação prévia dos

sócios para realização de suprimentos (sócios pronunciarem-se sobre financiamento sociedade ou evitar contratos discriminatórios)

Deliberação produzirá efeitos imediatos: direito dos sócios de efectuarem suprimentos e ordem à gerência para aceitação dos mesmos

Celebração do contrato

Qual o momento de perfeição do contrato? Mútuo-suprimento consensual:

Admitindo esta possibilidade, contrato estaria perfeito com o acordo entre o sócio ou a sociedade

Entrega do dinheiro como acto de cumprimento do contrato

A favor da realidade do mútuo: Ninguém pode ter obrigação de restituir aquilo que ainda não

recebeu (obrigação deve ser entendida como puramente material sendo comum a muitos negócios)

Entrega da coisa corresponderia à forma - função de segurança jurídica (vigora actualmente o princípio da liberdade declarativa – 219º CC e a lei prevê forma especial para certos casos)

Mutuante poder vir a abster-se de entregar (reflexão, arrependimento); não há interesse prático na admissão do mútuo consensual (mutuante é a parte a proteger, deve poder optar por se obrigar solo consensu; deve prevalecer a liberdade contratual em que os interveniente possam averiguar quais os instrumentos jurídico-contratuais de defesa; sócios devem aferir a utilidade do mútuo-suprimento consensual)

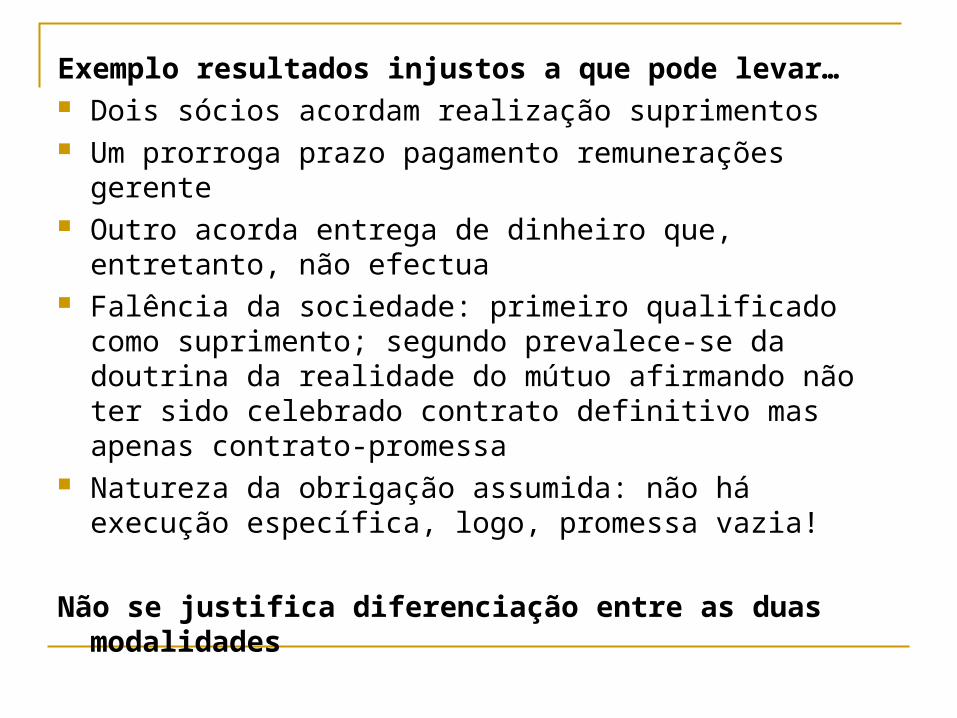

Exemplo resultados injustos a que pode levar… Dois sócios acordam realização suprimentos Um prorroga prazo pagamento remunerações gerente Outro acorda entrega de dinheiro que, entretanto, não

efectua Falência da sociedade: primeiro qualificado como

suprimento; segundo prevalece-se da doutrina da realidade do mútuo afirmando não ter sido celebrado contrato definitivo mas apenas contrato-promessa

Natureza da obrigação assumida: não há execução específica, logo, promessa vazia!

Não se justifica diferenciação entre as duas modalidades

Não há necessidade de protecção do direito a um período de reflexão

Finalidade suprimento é financiamento da sociedade

Expectativas da sociedade, outros sócios e credores não podem ser postas em causa pelo recuo quanto ao acordo estabelecido

Sócio estaria a actuar como comerciante desordenado

Forma do contrato

Antes do CSC era questão controvertida saber se o contrato de suprimento estava ou não sujeito a forma legal (pelo regime do art. 1143º CC)

Nulidade do contrato – restituição das coisas entregues – graves prejuízos à sociedade e credores

Tentava-se alegar carácter mercantil do mútuo – consensualidade 396º Ccom. Qualidade das partes impedia aplicação

Para evita estes inconvenientes 243º/6: validade não depende forma especial

3.2. Reembolso Antes CSC: sociedade tinha 30 dias para reembolso –

inconvenientes 243º/1: fixação prazo pelo tribunal nos termos do 777º/2

no caso de não ter sido acordado prazo Afasta regime mútuo Impossibilita credor de exigir a todo tempo Acautela interesses da sociedade - estabilidade

Critérios a utilizar na fixação do prazo pelo juiz: conceito indeterminado do 243º/1necessita concretização (situação financeira e estabilidade da sociedade)

Presunção de onerosidade Presunção de onerosidade estabelecida para mútuo

civil justifica-se no mútuo-suprimento?

A favor desta presunção:

Opção de investimento que representa para o sócio. Rendimento compensador. Outras opções mais remuneratórias.

Risco para sócio. Regime opera protecção credores. Pode não ser reembolsado, pelo que, esperará uma compensação.

Presunção de onerosidade Ao que se responde…

Carácter autónomo contrato suprimento relativamente ao mútuo

Sócio obtém outras compensações que não as que resultam da onerosidade do suprimento (lucros futuros)

Relação especial existente entre “mutuante e mutuária”. Contrato tem implícito um fim social em que o sócio tem outras compensações

Sócio pode provar que realizou o empréstimo como qualquer terceiro de forma a qualificar como simples mútuo

3.3. Análise de Jurisprudência

11Supremo Tribunal de Justiça, 12 de Março de 1963Relator: José Meneses

• Alfredo Arnaut intentou a acção contra Lopes Cravo & Arnaut, Lda.

• “ Como o capital da sociedade era insuficiente para o giro comercial da mesma, emprestaram os sócios importâncias à referida Sociedade.”

• O autor emprestou à Sociedade, desde 1954, quantias que foram lançadas na conta corrente particular ou de suprimentos e que são representadas pelo saldo do credor de 451 640$38.

• A 14 de Março de 1960, o autor pediu o pagamento da importância.

• A ré recusou-se a fazer tal pagamento, deliberando não pagar ao autor.

• Com base nos suprimentos dos sócios, a ré tomou compromissos muito superiores ao seu capital social.

DECISÃO:• Os suprimentos, embora constituam simples empréstimos feitos pelos

sócios à sociedade, não poderão levantar-se ou exigir-se a qualquer momento. Poderão reter-se na Sociedade quando o levantamento puder afectar o capital social, pois, é princípio basilar que ele deve manter-se intacto.

• Também serão retidos os suprimentos quando se tenha deliberado por acordo de todos os sócios, manter cativos os suprimentos, enquanto perdurarem determinadas circunstâncias.

22Acórdão da Relação de Lisboa,

10 de Fevereiro de 1999,

Teixeira Ribeiro, Martins de Sousa e Jorge Santos

Manuel Rosa intentou acção contra PAULOBINA Cabeleireiros, Lda alegando :

1. É sócia da requerida conjuntamente com mais um sócio, Manuel Vieira.

2. Prestou à requerida no montante de 10 854 597$00, cujo reembolso deveria ser efectuado mensalmente, de acordo com a disponibilidade da Sociedade.

3. A Sociedade começou a gerar receitas em Outubro de 1994 mas a requerente só começou a receber montantes a título de reembolso em Janeiro de 1995.

4. Pediu a fixação de um prazo, não superior a 30 dias, para o seu reembolso dos suprimentos, no valor ainda em falta ─ 2 494 734$00.

A Requerida alegou :

1. Não foi convencionada forma de pagar os suprimentos, a Sócia enquanto exerceu a gerência é que retirou, por sua exclusiva iniciativa, as importâncias que quase totalizaram o reembolso dos suprimentos.

2. A clientela do estabelecimento diminuiu, diminuindo as receitas e estando ainda por provar as contas do ano de 1994.

3. Não se encontram reunidas condições para o reembolso dos suprimentos.

1ª Instância decide pelo reembolso no prazo de 30 dias.

DECISÃO DA RELAÇÃO:Art. 245º n.1 estabelece que “ Não tendo sido estipulado prazo para o

reembolso dos suprimentos, é aplicável o disposto no n.2 do art. 777º do C. Civil; na fixação do prazo, o tribunal terá, porém, em conta as consequências que o reembolso acarraterá para a sociedade, podendo, designadamente, determinar que o pagamento seja fraccionado em certo número de prestações.”

Tal disposição tem como objectivo impossibilitar o sócio de, a todo o tempo, exigir a restituição imediata do suprimento, como acontecera quando não existia a disposição do n.2 do art. 245º.

A fixação depende de dois pressupostos: - que não tenha havido suprimento; - que não haja sido convencionado prazo para a sua

restituição.

Ao juiz cabe “ fixar um prazo para o reembolso dos suprimentos, não podendo negar essa fixação a pretexto de que a sociedade comercial não disfruta de meios económicos para efectuar o reembolso”.

Critérios:

• “As consequências a que o juiz deve atender respeitam ao tempo ...”

• Inconveniência para a sociedade do tempo proposto.• Prazo mais longo evitaria prejuízos graves?

Não há motivos para a alteração do prazo de 30 dias, porque a Sociedade se encontra em boa situação financeira.

Crítica à alusão de Alexandre Mota Pinto ao Acórdão.

33Acórdão da Relação do Porto,

11 de Outubro de 1990,

Fernandes Magalhães, Leonel Rosa, Augusto Alves

“Fomento – Sociedade de Empreendimentos, S.A.” requereu a fixação judicial de prazo à ré ─ “Pooke, Fernandes & C.ª, Lda.” ─ de que é sócio, para o efeito de esta o reembolsar de suprimentos que, sem prazo de cumprimento, lhe fez e que em 21/12/2007 ascendia a quantia de

9 887 521$00.

A autora pretende que o reembolso se realize em 6 prestações trimestrais e, iguais, com início em 15-05-89.

Os suprimentos foram constituídos sem prazo de cumprimento.

1.º Instância julga a acção procedente, sendo porém a primeira prestação fixada para 15-08-89.

DECISÃO DA RELAÇÃO:

No domínio anterior ao C.S.C. A lei comercial não aludia expressamente aos “suprimentos”.

Na Jurisprudência eram considerados empréstimos ou mútuos e por isso aplicadas as regras do art. 1148º n.2 do C.C., no que respeita ao seu reembolso.

Considerados mercantis, presumia-se sempre a sua remuneração e portanto, oneroso, não sendo estipulado prazo para reembolso, qualquer das partes lhe poderia pôr termo através da denúncia com antecipação mínima de 30 dias.

O art. 245º n.1 pôs termo à questão.

O juiz tem o poder especial de fraccionamento.

“ O juiz não pode recusar a fixação do prazo, seja ele qual for, por a sociedade ser consuzida à dissolução, pode, porém, atenuar a fatalidade dessa consequência, pelo uso dos referidos poderes, geral e especial.” (Raul Ventura).

Parece razoável o prazo fixado para as prestações do reembolso, em seis prestações trimestrais e iguais, dos suprimentos devidos.

44Supremo Tribunal de Justiça

30 de Outubro de 1997

Relator: Hugo Lopes

Arguido e Demandado Cível : Fernando Couto,

Assistente e Demandante Cível : Arlindo Rocha

Acusação : crime de falsificação de documentos, abuso de confiança.

Pedido Cível : indemnização por danos patrimoniais e não patrimoniais; quantia que resultar da actualização monetária; juros de mora.

Resumo dos factos:

Sociedade constituida por dois sócios ( subscrição de quotas sociais iguais: 5000000$00).

Arlindo cede a sua quota a 5 cessionários.

Arlindo era titular de um crédito de suprimento. Como consequência da divisão e cessão de quotas, este foi também dividido em 5 partes iguais.

Após dois aumentos de capital, o ex- sócio Arlindo Rocha adquire a quota de Carlos Tereso, ficando investido no crédito de suprimento de que este era titular.

O arguido viciou e alterou os registos contabilísticos, daqui resultando que não havia nenhum suprimento devido ao ex-sócio José Tereso.

1º DECISÃO:

- extinto, por amnistia, o procedimento criminal pelo crime de falsificação previsto.

- condenado o arguido como autor de um crime de furto qualificado.

- condenado ao pagamento do suprimento, acrescido de juros à taxa de 10%.

DECISÃO do STJ:

Os direitos não são susceptíveis do crime de furto.

A obrigação resultante do suprimento só pode considerar-se extinta através de qualquer das formas de extinção das obrigações, não sendo simples operações contabilísticas, sem suporte verídico, aptas a conduzir à sua extinção.

Existiu tão-só a prática de um crime de falsificação de documentos.

Condena o demandado a pagar a indemnização cível pelo prejuizo sofrido pelo demandante ao não poder aplicar o seu crédito de suprimentos no aumento de capital.

Acórdão da Relação de Guimarães,

20 de Setembro de 2007,

Relatora: Rosa Tching

Resumo: “A” instaura contra “B” acção de condenação ao pagamento de 108 177

Euros devida a título de suprimentos por eles prestados à sociedade.

O autor alega que convencionou o vencimento de juros pelos suprimentos.

Não reconhecendo a Assembleia de credores os mesmos direitos que foram reconhecidos aos outros sócios da Sociedade, o autor viu-se impedido de converter a totalidade do crédito a que tinha direito em acções da SGPS proveniente da cisão da Sociedade.

O autor considera que se tratando de empréstimos mercantis, os mesmos se presumem onerosos, confome o art. 395º.

DECISÃO: Embora possa assumir a modalidade de mútuo, o contrato de suprimento é

regulado como figura negocial autónoma, sujeito a regime legal próprio.

Na falta de norma legal expressa, a presunção de onerosidade estabelecida quer para o mútuo civil (art. 1145º C.C.), quer para o empréstimo mercantil (art.395º do C.C.) poderá justificar-se para o contrato de mútuo?

- Não se trata de empréstimo mercantil porque o autor enquanto sócio não é comerciante, nem o dinheiro disponibilizado se destinou a cato de comércio.

- Não se aplica o regime do mútuo civil porque contrariamente ao que acontece na relação mutuante e mutuário, o sócio age com um “fim social” e é este interesse que conduz, forçosamente, a uma solução distinta da que é dada ao contrato de mútuo.

Alexandre Mota Pinto considera que em relação ao contrato de suprimento perde a razão da normalidade da obtenção de compensação por parte de quem confere a outrém o uso do dinheiro, por que o sócio obterá outras compensações pela realização do suprimento ─ “ o sócio proporciona condições para que a sociedade venha a gerar lucros que em parte caberão ao sócio.”

Afastada a presunção de onerosidade do mútuo suprimento, impõe-se concluir que se o sócio, para além do reembolso dos suprimentos, exige também o pagamento de juros, sobre ele recai o ónus de provar que acordou com a sociedade essa remuneração, nos termos do art. 342º n.1 do C. Civil (ónus da prova).

Acórdão do Tribunal Central Administrativo Sul,

29 de Junho de 2004,

Dulce Manuel Neto

Manuel impugnou as liquidações de IRS relativas aos exercícios de 1991 e 1992 e respectivos juros compensatórios.

Matéria Provada: Empréstimos efectuados pelo sócio à Sociedade. A Sociedade procede ao pagamento parcial do empréstimo, nos anos de

1991 e 1992. A Administração Fiscal considerou que os montantes referidos resultam

de contrato de mútuo e, dado não ter detectado qualquer vencimento de juros, presumiu a sua remuneração à taxa legal de 15%.

Como tais juros não foram declarado em sede de IRS, a AF corrigiu as declarações.

Na sentença proferida julgou-se procedente a impugnação por se entender que os empréstimos tinham a natureza de suprimentos, já que “ a circunstância de o reembolso ser efectuado antes de decorrido um ano sobre a data do empréstimo não retira, em face da lei o carácter de permanência.”

A lei limita-se a estabelecer um índice, uma presunção do carácter de permanência quando se estipule um prazo superior a um ano.

Não resulta da lei que um empréstimo, cujo reembolso seja efectuado antes de decorrido um ano, se presume de carácetr não permanente.

Não existindo essa presunção, incumbiria à Administração demonstrar que os empréstimos em causa não constituem suprimentos por não terem carácter de permanência.

Tal demonstração não foi feita.

O Representante da Fazenda Pública recorre da sentença alegando para o efeito que :

- os empréstimos em causa visam a execução imediata do objecto da sociedade,

- “ carácter de não permanência” dos empréstimos – não preechem o indíce de permanência de 1 ano,

Ilidindo assim a presunção desse carácter, sendo que o impugnante não fez prova de contrário.

Esses contratos presumem-se como contratos de mútuos que vencem juros.

Não tendo a autora ilidido a presunção, esta é favorável à Fazenda Nacional.

Art. 5º n.2 a)

Art. 6º n.2 do Código do IRS.

Art.6º n.5

DECISÃO:

Qual a natureza dos empréstimos feitos? Art. 1142º do CC - o contrato de mútuo pode ser gratuito ou oneroso. Art. 395ºdo C Com. - o empréstimo mercantil é sempre retribuído. Não se

segue, porém, daí que o credor esteja proibido de prescindir dessa remuneração.

Art. 243º do CSC – caracterizado pela sua permanência do empréstimo, não transitorieadade. Desempenha função idêntica à das entradas dos sócios para o capital ─ trata-se de um fundo suplementar de maneio quando o capital social é insuficiente para as despesas de exploração.

A falta de ocorrência do índice de permanência não implica a exclusão automática do carácter de permanência, até porque este pode ser evidenciado através de outros elementos demonstrativos de que este desempenha função idêntica à das entradas dos sócios.

A presunção legal só aproveita a quem tenha de provar que a ela conduz e a sua inexistência não faz presumir o facto contrário.

Pela factualidade apresentada conclui-se que era necessário um fundo de maneio com função idêntica à das entradas dos sócios para o capital, fundo esse que tinha de estar obrigatoriamente dotado de permanência de utilização adequada ao fim visao.

Competia à AF alegar e demonstrar que além de não ocorrer a presunção da permanência do crédito, esta efectivamente não ocorria.

Mas mesmo que estes empréstimos aqui mencionados não tivessem tido a permanência necessária para configurar a existência de um contrato de suprimento, o certo é que do contrato de mútuo outorgado ficou expressamente convencionada a gratuitidade.