contêiner é um bom negócio? - revistaferroviaria.com.br · maio /2009 cesar augusto maas dir. de...

TRANSCRIPT

Maio /2009

Cesar Augusto MaasDir. de Desenvolvimento e Novos Negócios do

Sepetiba Tecon

Contêiner é um bom negócio?

Agenda

Cenários

CSN - Plataforma Logística

A Indústria de Logística e Terminais

Sepetiba Tecon

Investimentos Públicos

Conclusão

Agenda

Cenários

CSN - Plataforma Logística

A Indústria de Logística e Terminais

Sepetiba Tecon

Investimentos Públicos

Conclusão

Cenário Econômico

MUNDIAL

Apesar da crise, o PIB mundial cresce

Globalização como fator de aumento do comércio mundial

Aumento do uso de contêineres na movimentação

de carga geral

Previsão de crescimento da capacidade dos terminais de contêiner

Sustentação da demanda externa

BRASILEIRO

Há uma expectativa de crescimento da demanda interna

Crescimento no uso de contêineres

Crescimento do mercado de cabotagem

Investimentos governamentais e privados no setor de infra-estrutura

logística

A utilização de Contêineres para transporte de Carga Geral cresce a cada ano...

21,60%30,60%

36,70%

47,00%

56,70%65,10%

74,80%

0%

20%

40%

60%

80%

100%

1980 1985 1990 1995 2000 2005 2010

Anos

Cre

scim

en

to

*

* Previsão

Fonte: ABRATEC

Movimentação de Carga Geral por Contêiner

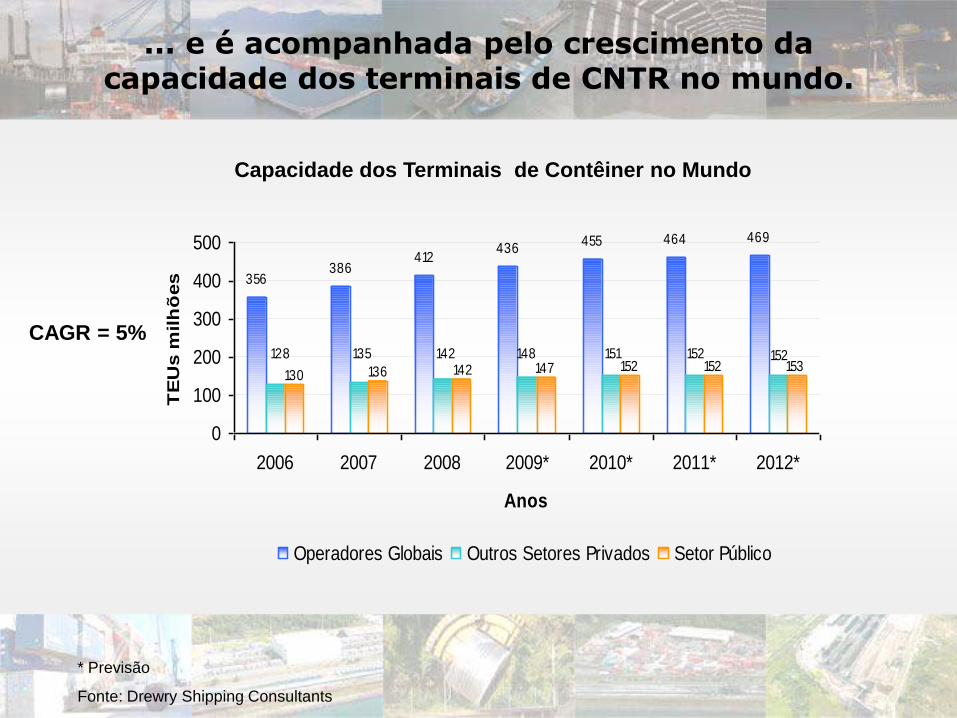

... e é acompanhada pelo crescimento da capacidade dos terminais de CNTR no mundo.

* Previsão

Fonte: Drewry Shipping Consultants

356386

412436

455 464 469

128 135 142 148 151 152 152

130 136 142 147 152 152 153

0

100

200

300

400

500

2006 2007 2008 2009* 2010* 2011* 2012*

Anos

TE

Us m

ilh

ões

Operadores Globais Outros Setores Privados Setor Público

CAGR = 5%

Capacidade dos Terminais de Contêiner no Mundo

Entretanto, o crescimento da movimentação de CNTR mundial supera o da capacidade.

0 50 100 150 200 250 300 350

North Europe

South Europe

East Europe

Far East

SE Asia

South Asia

M iddle East

Africa

North America

Caribs / C. America

South America

Oceania

TEUs milhões

2006 2012*

* Previsão

Fonte: Drewry Shipping Consultants

CAGR = 9%

Movimentação de Contêineres no Mundo

O Brasil acompanha o aumento da movimentação...

3206

3862

4626

5688

6027

6460 63386022

6382

44094192

45464508

4138

3757

3099

2534

2150

0

1000

2000

3000

4000

5000

6000

7000

2002 2003 2004 2005 2006 2007 2008 2009 2010

Anos

TE

Us m

il

-10%

-5%

0%

5%

10%

15%

20%

25%

Cre

scim

en

to

Total TEU Full TEU Crescimento full Crescimento total* Previsão

Fonte: UBS Pactual Estimates

* *

Movimentação de Contêineres no Brasil

Fonte: Ministério dos Transportes – 2005

...mas, apesar da dimensão continental, o país não possui uma matriz de transporte eficiente.

Matriz de Transportes* (%)

* Não considera transporte dutoviário e aéreo. ** Extensão territorial total desconsideradas as áreas cobertas por água.

*** Ao excluir região Norte do Brasil, extensão reduz-se para 4,7 milhões de km2.

100%

Rússia

México

Extensão Territorial - Terrestre** (Milhões Km²)

17

9,2

7,6

9,2

9,6

8,5

2,0

Canadá

Austrália

EUA

Brasil

China

Rússia

México

Canadá

Austrália

EUA

Brasil***

China

MATRIZ DE TRANSPORTES DO BRASIL E OUTROS PAÍSES

81

46

43

43

37

24

11

8

43

53

32

50

62

55

11

4

25

13

14

34

11

Ferroviário

Rodoviário

Hidroviário

Agenda

Cenários

CSN - Plataforma Logística

A Indústria de Logística e Terminais

Sepetiba Tecon

Investimentos Públicos

Conclusão

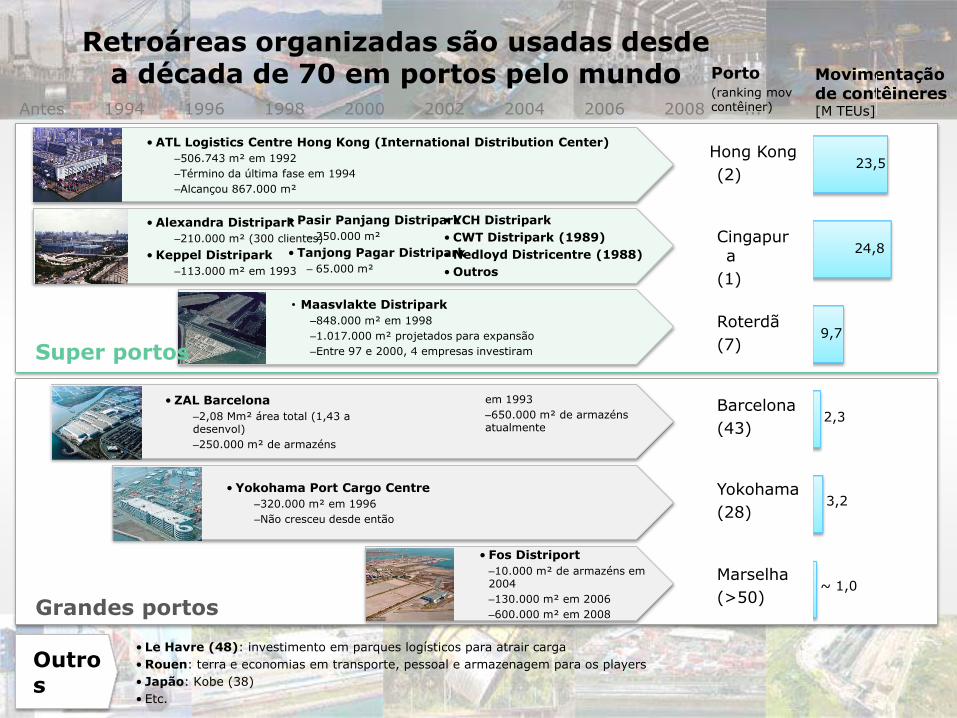

Primária Retroportuária

Uma análise comparativa entre retroáreas de diversos portos

Itaguaí

Vitória

Rio de Janeiro

Santos

Área de terminais [km²]

Primários Retroport.

400* 32

105 1.332

325 401

901 3.166

Exemplo de interpretação:

•Proporcionalmente, RJ tem 7% a mais de área retroportuáriado que Itaguaí

Área retroportuária a mais do que Itaguaí

considerando A2 do STSA como área ...

1X

159X

15X

44X

* Metade da área primária é usada como área retroportuária atualmente

0%

~1000%

7%

200%

Recentemente portos têm sido concebidos a partir de planos diretores que definem tanto áreas primárias

como secundárias • Planejamento de longo prazo

visando uma ocupação ordenada do solo, em uma área exclusiva para as atividades de apoio

•Redução das distâncias a serem percorridas, favorecendo o aumento de eficiência das operações

•Vias de acesso entre a retroárea e o porto dimensionadas para o fluxo de caminhões das instalações

•Relação porto-cidade harmônica

•Maior controle sobre novos entrantes

•Desenvolvimento das atividades de apoio em meio à área urbana, sem planejamento integrado, baseado nas demandas pelos serviços

•Maiores distâncias entre as instalações e o porto – maior dificuldade de operação para atividades interdependentes

• Fluxo de caminhões sujeito aos problemas de tráfego urbano: acidentes, congestionamentos, vias estreitas, etc .

•Relação porto-cidade conflituosa

•Menor controle sobre novos entrantes

Portos planejados

•Rio Grande (foto)

•Suape

•Pecém

•Itapoá

Portos cidade

•Itajaí (foto)

•Santos

•Rio de Janeiro

•Vitória

• Yokohama Port Cargo Centre

‒320.000 m² em 1996

‒Não cresceu desde então

• Maasvlakte Distripark

‒848.000 m² em 1998

‒1.017.000 m² projetados para expansão

‒Entre 97 e 2000, 4 empresas investiram

Retroáreas organizadas são usadas desde a década de 70 em portos pelo mundo

Antes 1994 1996 1998 2000 2002 2004 2006 2008 ...

• ZAL Barcelona

‒2,08 Mm² área total (1,43 a desenvol)

‒250.000 m² de armazéns

em 1993

‒650.000 m² de armazéns atualmente

Yokohama

(28)

• ATL Logistics Centre Hong Kong (International Distribution Center)

‒506.743 m² em 1992

‒Término da última fase em 1994

‒Alcançou 867.000 m²

Hong Kong

(2)

• Alexandra Distripark

‒210.000 m² (300 clientes)

• Keppel Distripark

‒113.000 m² em 1993

Roterdã

(7)

• Fos Distriport

‒10.000 m² de armazéns em 2004

‒130.000 m² em 2006

‒600.000 m² em 2008

Marselha

(>50)

Cingapura

(1)

Barcelona

(43)

Movimentaçãode contêineres[M TEUs]

24,8

23,5

2,3

3,2

~ 1,0

Super portos

Grandes portos

9,7

Porto(ranking movcontêiner)

Outros

• Le Havre (48): investimento em parques logísticos para atrair carga

• Rouen: terra e economias em transporte, pessoal e armazenagem para os players

• Japão: Kobe (38)

• Etc.

• Pasir Panjang Distripark

‒ 250.000 m²

• Tanjong Pagar Distripark

‒ 65.000 m²

• YCH Distripark

• CWT Distripark (1989)

• Nedloyd Districentre (1988)

• Outros

Observou-se um aumento da movimentação de contêineres dos principais operadores portuários do

mundo...

0

50

100

150

200

250

300

350

400

450

500

TE

Us m

ilh

ões

2005 20052006 2006

Movimentação

Mundial

Movimentação 22 maiores

operadores globais

10,8%

18%

De 2005 para 2006, os principais

operadores portuários do mundo

aumentaram suas movimentações em

maior proporção do que o aumento

da movimentação mundial. A

rentabilidade acompanhou esse

aumento.

0 200 400 600 800 1000 1200 1400 1600

HPH (EBIT)

PSA (Lucro antes impostos)

APM T (EBITDA)

Eurogate (Lucro Líquido)

OOCL (EBIT)

NYK Line (Receita Operacional)

ICTSI (EBIT)

US$ milhão

2005 2006

Fonte: Drewry Shipping Consultants

... aliado a uma consolidação destes operadores de terminais.

Fonte: Drewry Shipping Consultants

Quando Operador Global Transação

2007 ICTSI Novo Terminal de Contêineres, Subic Bay, Santos, Filipinas

2007 APM Terminals Venda de Capital da Deurganckdok (Antw erp Gatew ay)

2007 Evergreen Prorrogação do arrendamento do Terminal de Contêineres 5, Kaohsiung

2007 ICTSI Aquisição da Sociedade Industrial Portuária de Aguadulce, Colombia

2007 HPH Aquisição de mais 23% do Shenzen Yantian West Port

2007 Grup TCB Aquisição de 30% do Terminal de Contêineres de Buenaventura

2007 DPW Permissão para a operação do Terminal de Contêiner de Dakar, Senegal

2007 ICTSI Permissão para a operação do Porto de Guayaquil, Equador

2007 PSA Permissão para a operação de 60% do Porto de Great Yarmouth, UK

2007 HPH Permissão para a operação do Porto de Izmir, Turquia

2007 PSA Permissão para a operação do Porto de Mersin, Turquia

2007 ICTSI Aquisição de 60% da Companhia de Terminal de Contêiner Yantai Gangtong

2007 PSA Permissão para a operação do Porto de Gw adar, Paquistão

2006 ICTSI Aquisição de 95% do Terminal de Makassar, Indonésia

2006 MSC Aquisição de 33% do Terminal Maisonneuve, Montreal, Canadá

2006 Cosco Pacif ic Aquisição de 20% do Terminal de Contêiner do Canal de Suez, Port Said, Egypt

2006 Cosco Pacif ic Aquisição de mais 10% do Terminal Internacional de Contêiner de Shanghai Pudong, China

2006 DP World Aquisição do P&O Ports

Alguns portos, ferrovias e transportadoras vêm se tornando OTM baseados em

ativos, através da prestação de serviços complementares.

• ALLAquisição da Delara.

• MRS Operação do terminal de Manoel Feio e projetos para implantação de novos

terminais para oferecer logística completa para seus clientes.

O Brasil caminha no mesmo sentido...

Atualmente, há um movimento de integração vertical de alguns armadores no

sentido de operar seu próprio terminal de contêineres.

• Hamburg Sud Itapoá - SC

... e vários terminais portuários têm se verticalizado, buscado oferecer uma gama de serviços mais

abrangente*...

* Outros players de menor porte não foram destacados

Porte do grupo [k

cont. mov/ano] (Share Brasil)

737 (18%)

607 (15%)

524 (13%)

198 (5%)

198 (5%)

124 (3%)

NavegaçãoTerminal primário

contêineres

Terminal retroportuári

o(contêineres)

Terminal armazenagem (produtos)

Transporte ferro e/ou

rodo

• Navegação inter.

• Saiu de longo curso em 2007

1995 2000, 2005, 2008

2008

2003

• Apenas para interligar terminais

19981999 2001• Aquisição

veículos

• Contrato FCA LP

1999, 2005, 2009

• 99: PSC

• 05: Tercam (Camaçari)

• 09: Terminal Paulínia

• 00: Campinas

• 05: Cubatão

• 08: Valongo

2007• 07: Aquisição da Mesquita1997

• 95: Santos

• 98: Rio de Janeiro

• 97: Santos

• 08: Imbituba

• 08: Vila do Conde

• 98: Vitória

• Rebocagem

• Offshore

1997, 2000 2003 2000• EADI Santo André

• 97: Rio Grande

• 00: Salvador

antes

antes

19861998

• 98: Rio_Multicar, Tecon 2, Prod. Flor.

• 07: Rio CSA

• 86: Rio

• 97: Juiz de For a

• 99: Resende

1999-2006

• Rio de Janeiro (AG Magno)

• Atividades retrop. realizadas em área primária

2004

...mostrando resultados favoráveis.

* Previsão

Fonte: UBS Pactual Estimates

295

249

279

80 84107104 96 104

57 53

84

0

50

100

150

200

250

300

350

2008 2009 2010

Anos

R$ m

ilh

ões

Santos Brasil Log-In Wilson Sons STSA

EBITDA

* *

75

60

8482

40 4445 43 41

3226

41

0

20

40

60

80

100

2008 2009 2010

Anos

R$ m

ilh

ões

Santos Brasil Log-In Wilson Sons STSA

Lucro Líquido

* *

Porto

Grupo de interesses

19

Apesar disso, o maior interesse em terminais de contêineres concentra-se em seus usuários e dependentes diretos

TransportadorOperador logístico

Terminal retroportuário

Armador

Dono da carga

Receita Federal

Despachante

Agente marítimo

Interesse indireto

• Interesse pelo maior potencial de

movimentação de carga

• Não fazem investimentos nem

atuam de forma mais pró-ativa

Interesse direto

•Há interesse em investir

•Atuação pró-ativa

Fonte: Entrevistas com usuários efetivos e potenciais do porto e do PLM

Terminais de

Contêineres

Valor agregado da cargaImportância dos custos

logísticos

Agenda

Cenários

CSN - Plataforma Logística

A Indústria de Logística e Terminais

Sepetiba Tecon

Investimentos Públicos

Conclusão

A necessidade de melhoria em infraestrutura logística é clara...

... e o governo tenta amenizar o problema com o PNLT...

2007-2010

... e com o PAC...

Modal 2007 2008-2010 Total Percentual

Rodovia 8.086 25.352 33.438 57%

Ferrovias 1.666 6.197 7.863 13%

Portos 684 1.979 2.663 5%

Aeroportos 878 2.123 3.001 5%

Hidrovias 280 455 735 1%

Marinha Mercante 1.779 8.802 10.581 18%

TOTAL 15.380 44.908 58.281 100%

Investimentos em R$ Milhões

... que está sendo monitorado.

Evolução da Situação

Agenda

Cenários

CSN - Plataforma Logística

A Indústria de Logística e Terminais

Sepetiba Tecon

Investimentos Públicos

Conclusão

Sepetiba Tecon

Área 1

Berço 301

(Carga Geral)

Edifício

Central

Manutenção

Berço 302

(Contêiner)

Berço 303

(Contêiner)

Área 2

Depósito de

Contêineres Vazios

Armazém de Consolidação e

Desconsolidação de Cargas

Armazém de

Estufagem de Café

Armazém de Estufagem

de Café (Tristão)

Armazém de Produtos

Siderúrgicos

O Sepetiba Tecon é o terminal que mais cresceu no Rio de Janeiro...

A movimentação de contêineres no Sepetiba Tecon superou 210 mil

unidades em 2008. Nesse ano o STSA se tornou o maior terminal de de

contêineres do RJ e ES. O CAGR, de 2003 a 2008, foi de 62%.

19

96

138

190179

214

405%

20%-6%38%44%

0

50

100

150

200

250

2003 2004 2005 2006 2007 2008

Anos

Cre

scim

en

to (

CN

TR

mil

)

-100%

0%

100%

200%

300%

400%

500%

Cre

scim

en

to (%

)Evolução da movimentação de CNTR

Previsão da Movimentação de CNTR

204 225 282 350 443545 545 545 545 545 545 545 545 545 545

115 162 211 259 309 363 420 480 545

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Cre

scim

en

to (

mil C

NT

R)

Anos

Incremento com investimentos

em infra-estrutura e expansão

de ativos

Investimentos se fazem necessários para manter a competitividade e

aumentar a capacidade atual.

... e a expectativa é de um crescimento contínuo...

... gerando bons resultados.

-31%

17%

28%

20%

42% 40%

-2%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

2003 2004 2005 2006 2007 2008 2009*

Anos

Cre

sc

ime

nto

A margem EBITDA variou de –31% em 2003 a 42% em 2008.

* Previsão / Orçado

Margem EBITDA

Agenda

Cenários

CSN - Plataforma Logística

A Indústria de Logística e Terminais

Sepetiba Tecon

Investimentos Públicos

Conclusão

Investimentos privados são necessários

Ferrovia - MRS

TECAR

Sepetiba TECON

Ferrovia - CFNCSN Logística

Plataforma Logística

Plataforma Logística

CSN em Itaguaí

Expansão Sepetiba Tecon Expansão Tecar Pólo Logístico Multimodal

Porto Privativo Lago da Pedra

• Equalização do berço 301

• Adequação dos berços

302/303

• Berços 103/203

• Pátios de estocagem

850 mil m2 para abrigar:

• Depot e armazenagem de contêineres

• Armazéns dedicados

• Centros de distribuição

• Veículos e autopeças

• Serviços acessórios

Pier 01• 3 berços para carga geral

• 2 berços para contêineres

Pier 02• 2 berços para carvão/coque

• 2 berços para minério

Retroárea de 1,2 milhão de m2

CSN em Itaguaí

CSN em Itaguaí

Adequação 302/303

Equalização Berço 301

Berços 103/203

Pólo LogísticoMultimodal

Pátios de Estocagem

Equalização Berço 301

CSN em Itaguaí

Equalização Berço 301

Adequação 302/303

CSN em Itaguaí

Equalização Berço 301

Berços 103/203

Pátios de Estocagem

Adequação 302/303

CSN em Itaguaí

Equalização Berço 301

Berços 103/203

Pátios de Estocagem

Pólo LogísticoMultimodal

Adequação 302/303

Pólo Logístico Multimodal

Investimentos - CSN

CAPEX US$ mi Total

Expansão Tecon 166

Expansão Tecar 790

Centro de Apoio Logístico 202

Porto Privativo Lago da Pedra 791

Retroárea do Porto Privativo 283

Total 2.231

Capacidades Total

Minério (Mtpa) 160

Carvão/Coque (Mtpa) 20

Contêineres (mil TEUs / ano) 2.300

Carga Geral / Prod. Sid. (Mtpa) 17

*

*US$ 250 mi já investidos

1S 2S 1S 2S 1S 2S 1S 2S 1S 2S 1S 2SPrazo Implantação

2008 2009 2010 2011 2012 2013

Tecon

Pólo Logístico Multimodal

Porto Privativo

Tecar

Agenda

Cenários

CSN - Plataforma Logística

A Indústria de Logística e Terminais

Sepetiba Tecon

Investimentos Públicos

Conclusão

Vale a pena investir neste setor

• A indústria é atrativa

• Há rentabilidade no setor

• A infra-estrutura ainda é deficitária

• Há mercado consumidor e investidores para suportar as

melhorias e expansões

FIM

Obrigado!Cesar Augusto MaasDir. de Desenvolvimento e Novos Negócios do Sepetiba Tecon

Backup

Somente 4% dos contêineres do Brasil foram movimentados por ferrovias em 2008.

Contêineres transportados em ferrovias

107

136159

189205

228

265

0

50

100

150

200

250

300

TE

Us m

il

2002 2003 2004 2005 2006 2007 2008

Anos3099

3726

4467

54995822

6232 6073

0

1000

2000

3000

4000

5000

6000

7000

TE

Us m

il

2002 2003 2004 2005 2006 2007 2008

Anos

Contêineres transportados em rodovias

Fonte: ANTT e associadas ANTF

O crescimento da movimentação de

contêineres por ferrovias, em 7 anos,

foi de 120%.

Primária Retroportuária

Uma análise comparativa entre retroáreas de diversos portos

Itaguaí

Vitória

Rio de Janeiro

Santos

Área de terminais [km²]

Primários Retroport.

400* 32

105 1.332

325 401

901 3.166

Exemplo de interpretação:

•Proporcionalmente, RJ tem 7% a mais de área retroportuáriado que Itaguaí

Área retroportuária a mais do que Itaguaí

considerando A2 do STSA como área ...

1X

159X

15X

44X

* Metade da área primária é usada como área retroportuária atualmente

0%

~1000%

7%

200%

Recentemente portos têm sido concebidos a partir de planos diretores que definem tanto áreas primárias

como secundárias • Planejamento de longo prazo

visando uma ocupação ordenada do solo, em uma área exclusiva para as atividades de apoio

•Redução das distâncias a serem percorridas, favorecendo o aumento de eficiência das operações

•Vias de acesso entre a retroárea e o porto dimensionadas para o fluxo de caminhões das instalações

•Relação porto-cidade harmônica

•Maior controle sobre novos entrantes

•Desenvolvimento das atividades de apoio em meio à área urbana, sem planejamento integrado, baseado nas demandas pelos serviços

•Maiores distâncias entre as instalações e o porto – maior dificuldade de operação para atividades interdependentes

• Fluxo de caminhões sujeito aos problemas de tráfego urbano: acidentes, congestionamentos, vias estreitas, etc .

•Relação porto-cidade conflituosa

•Menor controle sobre novos entrantes

Portos planejados

•Rio Grande (foto)

•Suape

•Pecém

•Itapoá

Portos cidade

•Itajaí (foto)

•Santos

•Rio de Janeiro

•Vitória

• Yokohama Port Cargo Centre

‒320.000 m² em 1996

‒Não cresceu desde então

• Maasvlakte Distripark

‒848.000 m² em 1998

‒1.017.000 m² projetados para expansão

‒Entre 97 e 2000, 4 empresas investiram

Retroáreas organizadas são usadas desde a década de 70 em portos pelo mundo

Antes 1994 1996 1998 2000 2002 2004 2006 2008 ...

• ZAL Barcelona

‒2,08 Mm² área total (1,43 a desenvol)

‒250.000 m² de armazéns

em 1993

‒650.000 m² de armazéns atualmente

Yokohama

(28)

• ATL Logistics Centre Hong Kong (International Distribution Center)

‒506.743 m² em 1992

‒Término da última fase em 1994

‒Alcançou 867.000 m²

Hong Kong

(2)

• Alexandra Distripark

‒210.000 m² (300 clientes)

• Keppel Distripark

‒113.000 m² em 1993

Roterdã

(7)

• Fos Distriport

‒10.000 m² de armazéns em 2004

‒130.000 m² em 2006

‒600.000 m² em 2008

Marselha

(>50)

Cingapura

(1)

Barcelona

(43)

Movimentaçãode contêineres[M TEUs]

24,8

23,5

2,3

3,2

~ 1,0

Super portos

Grandes portos

9,7

Porto(ranking movcontêiner)

Outros

• Le Havre (48): investimento em parques logísticos para atrair carga

• Rouen: terra e economias em transporte, pessoal e armazenagem para os players

• Japão: Kobe (38)

• Etc.

• Pasir Panjang Distripark

‒ 250.000 m²

• Tanjong Pagar Distripark

‒ 65.000 m²

• YCH Distripark

• CWT Distripark (1989)

• Nedloyd Districentre (1988)

• Outros

PORTO ORGANIZADO

ÁREA CSN

INVESTIMENTOS PREVISTOS – BAÍA SEPETIBA

PETROQUISA

Expansão

Tecar

* Terminais em estudo de viabilidade econômica por Docas para licitação

CSA

Área da

USIMINAS

(INGÁ)

CSN

Porto Privativo

Estaleiro

DOCAS

Expansão

TeconGranel

Sólido*Granel

Líquido*

Estaleiro

MARINHA

LLX

Área LLX

(Pedreira)

GERDAU