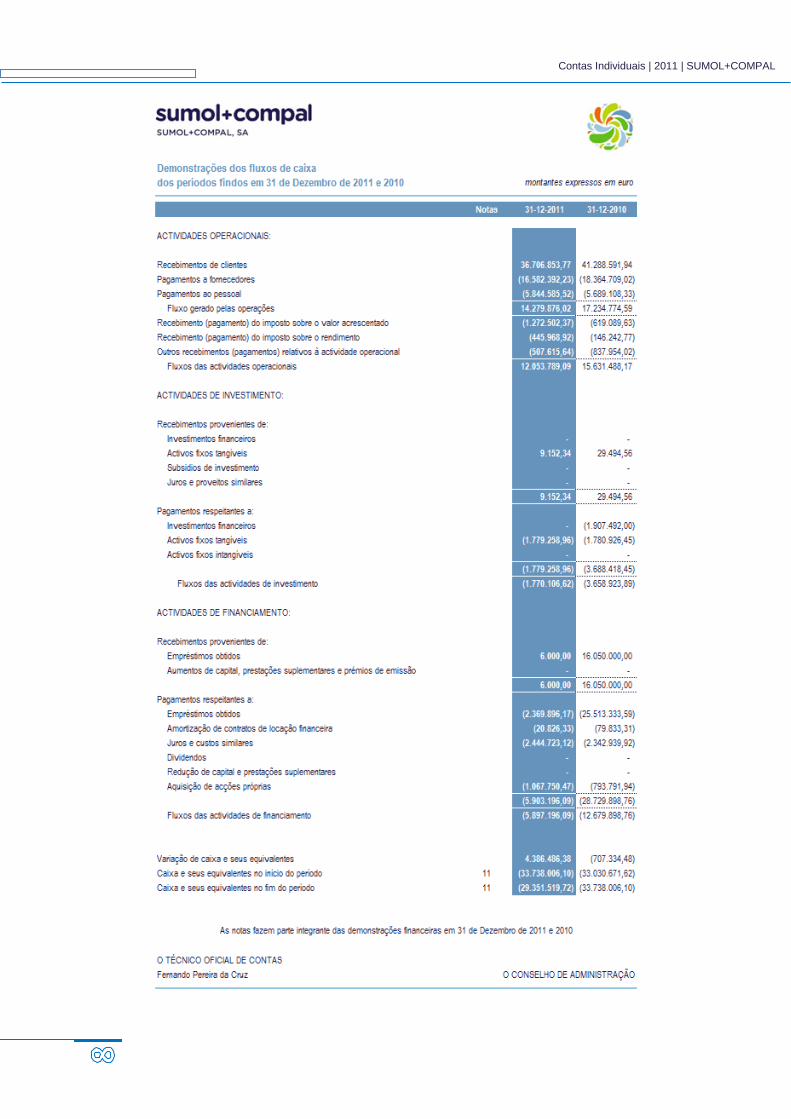

contas individuais | 2011 | sumol+compal individuais | 2011 | sumol+compal dívidas comerciais a...

TRANSCRIPT

Contas Individuais | 2011 | SUMOL+COMPAL

Contas Individuais | 2011 | SUMOL+COMPAL

Esta página foi propositadamente deixada em branco

Contas Individuais | 2011 | SUMOL+COMPAL

Contas Individuais | 2011 | SUMOL+COMPAL

Contas Individuais | 2011 | SUMOL+COMPAL

Contas Individuais | 2011 | SUMOL+COMPAL

Contas Individuais | 2011 | SUMOL+COMPAL

Contas Individuais | 2011 | SUMOL+COMPAL

Notas

em 31 de Dezembro de 2011

(montantes expressos em Euro)

ÍNDICE

Índice ............................................................................................................................................ 9

Nota introdutória .......................................................................................................................... 11

Bases de apresentação ............................................................................................................... 11

Referencial de relato ............................................................................................................... 11

Declaração de conformidade .................................................................................................. 11

Consistência na apresentação ................................................................................................ 11

Alterações de políticas ............................................................................................................ 11

Principais políticas contabilísticas ............................................................................................... 12

Goodwill .................................................................................................................................. 12

Activo tangível ......................................................................................................................... 12

Investimentos financeiros em interesses conjuntos e empresas do grupo ............................ 13

Investimentos financeiros em empresas associadas ............................................................. 13

Outros investimentos financeiros ............................................................................................ 13

Locação financeira .................................................................................................................. 13

Locação operacional ............................................................................................................... 13

Dívidas comerciais a receber .................................................................................................. 13

Caixa e equivalentes a caixa .................................................................................................. 13

Empréstimos ........................................................................................................................... 13

Dívidas comerciais a pagar ..................................................................................................... 14

Encargos financeiros com empréstimos obtidos .................................................................... 14

Provisões ................................................................................................................................ 14

Imposto sobre o rendimento ................................................................................................... 14

Regime contabilístico do acréscimo e rédito .......................................................................... 14

Subsídios governamentais ou de outras entidades públicas.................................................. 15

Classificação de activos e passivos não correntes ................................................................ 15

Reserva legal .......................................................................................................................... 15

Saldos e transacções expressos em moeda estrangeira ....................................................... 15

Imparidade do goodwill ........................................................................................................... 15

Imparidade de outros activos .................................................................................................. 16

Contingências ......................................................................................................................... 16

Benefícios com pensões de reforma ...................................................................................... 16

Contas Individuais | 2011 | SUMOL+COMPAL

Acontecimentos após a data do balanço ................................................................................ 16

Estimativas e julgamentos contabilísticos relevantes ................................................................. 16

Gestão de risco ........................................................................................................................... 17

1. Empresas do Grupo .......................................................................................................... 28

2. Empresas associadas ....................................................................................................... 30

3. Comparabilidade ............................................................................................................... 30

4. Goodwill............................................................................................................................. 31

5. Activo tangível ................................................................................................................... 34

6. Outros investimentos financeiros ...................................................................................... 35

7. Dívidas comerciais de curto prazo a receber .................................................................... 35

8. Activos por impostos correntes ......................................................................................... 36

9. Outros activos correntes ................................................................................................... 36

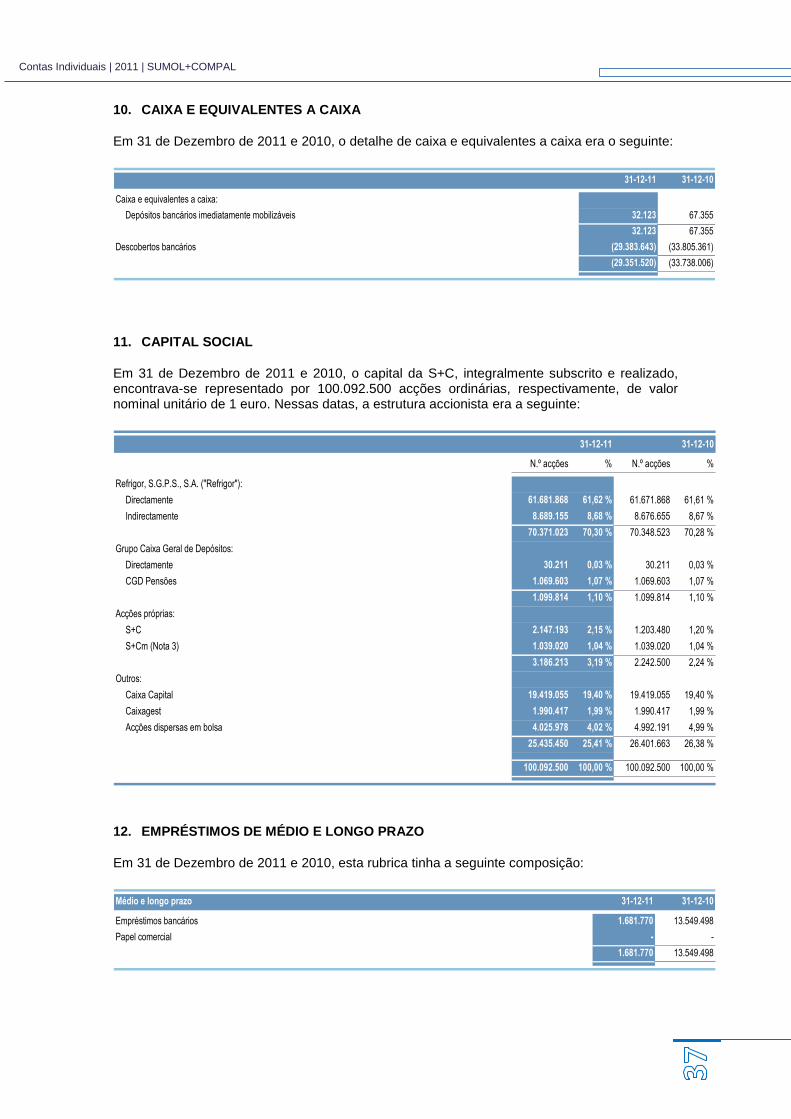

10. Caixa e equivalentes a caixa ............................................................................................ 37

11. Capital social ..................................................................................................................... 37

12. Empréstimos de médio e longo prazo .............................................................................. 37

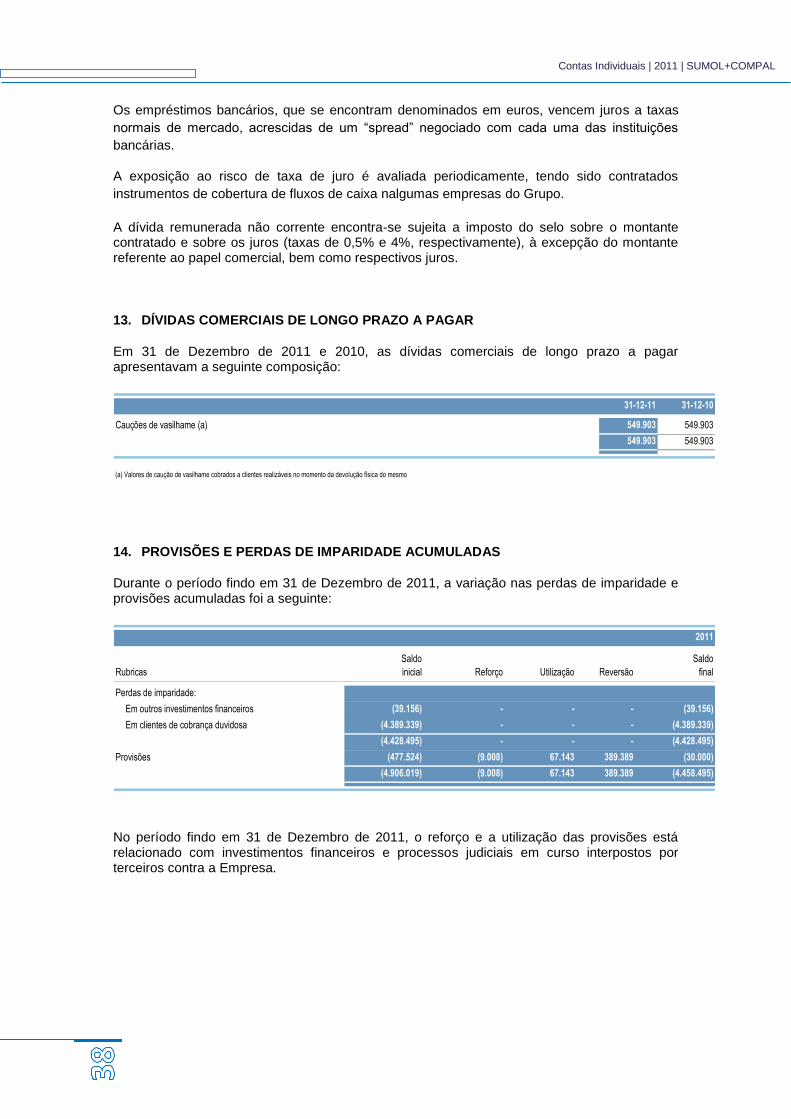

13. Dívidas comerciais de longo prazo a pagar ...................................................................... 38

14. Provisões e perdas de imparidade acumuladas ............................................................... 38

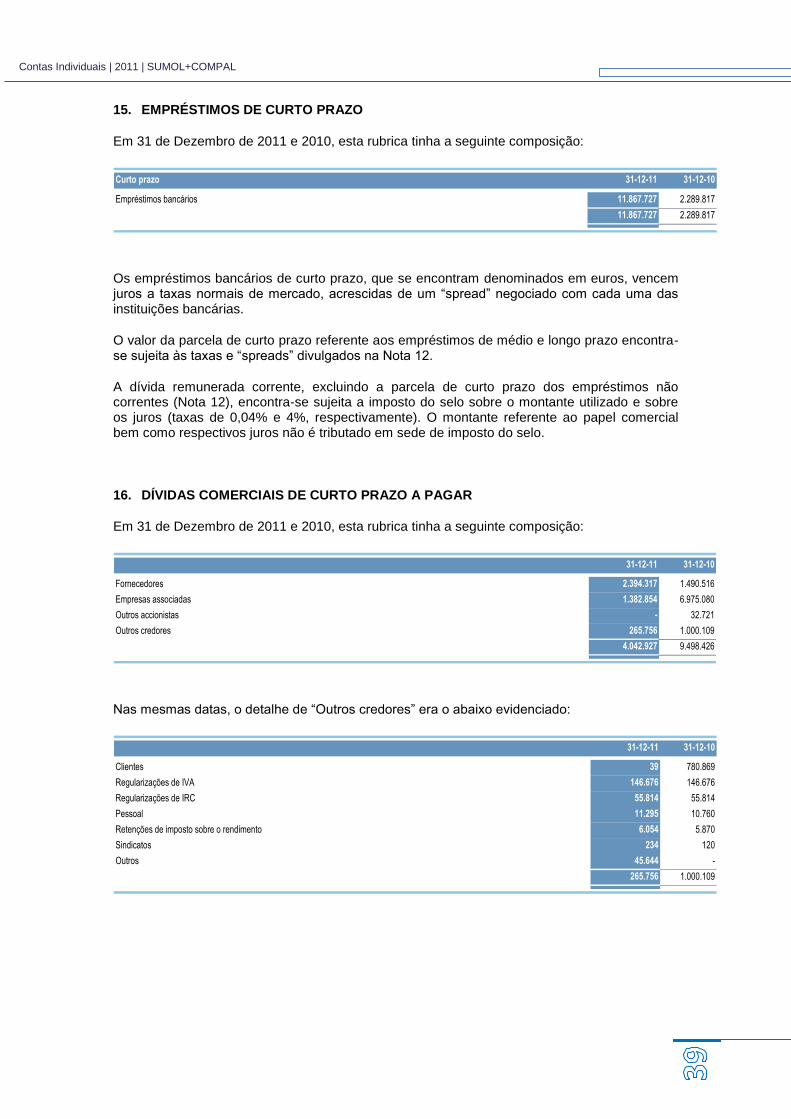

15. Empréstimos de curto prazo ............................................................................................. 39

16. Dívidas comerciais de curto prazo a pagar ....................................................................... 39

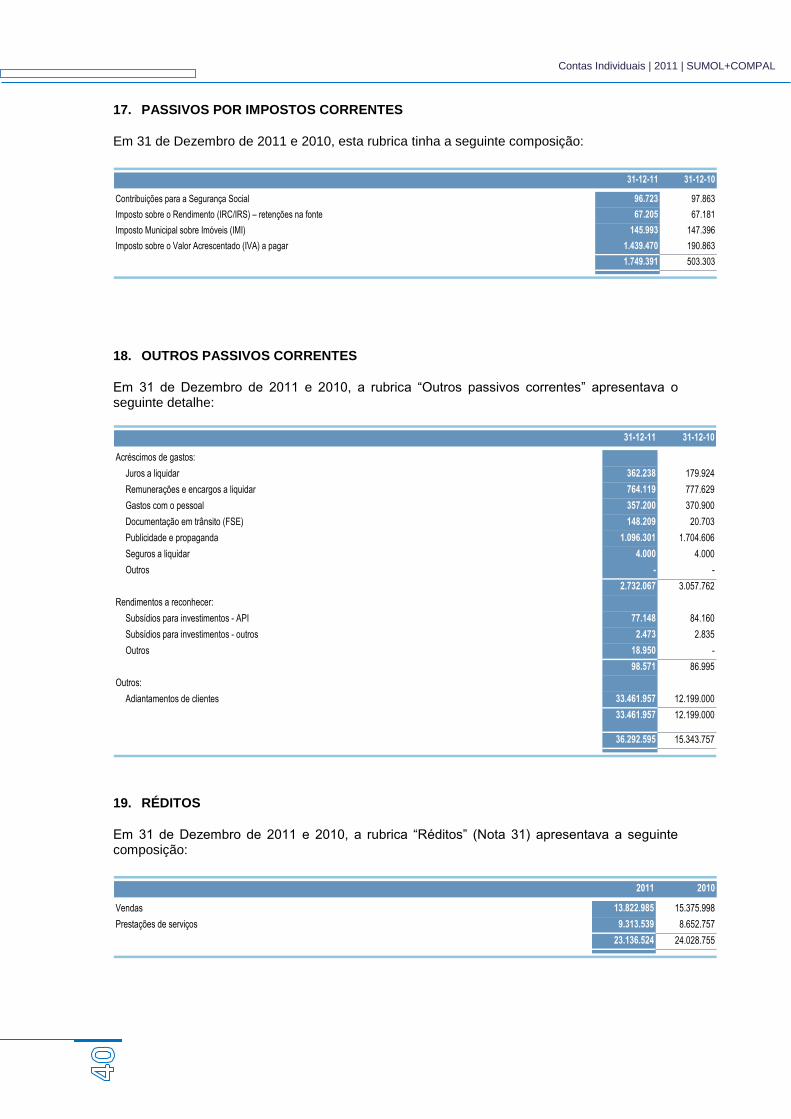

17. Passivos por impostos correntes ...................................................................................... 40

18. Outros passivos correntes ................................................................................................ 40

19. Réditos .............................................................................................................................. 40

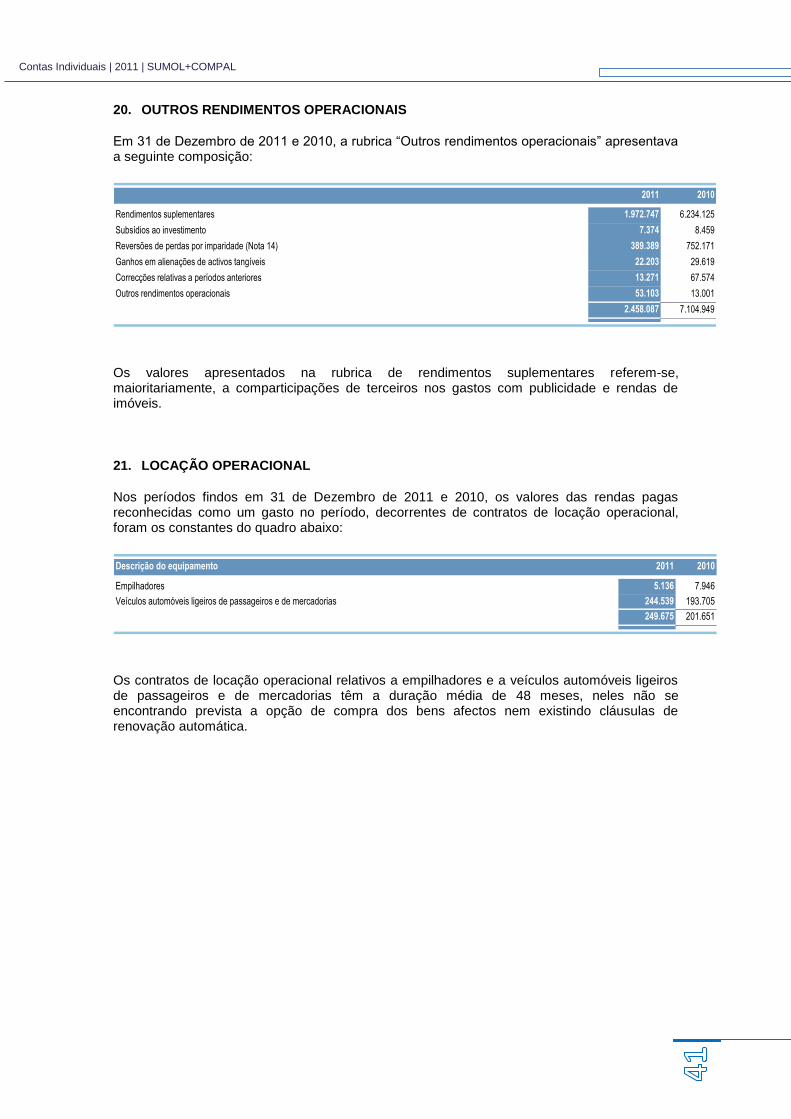

20. Outros rendimentos operacionais ..................................................................................... 41

21. Locação operacional ......................................................................................................... 41

22. Fornecimentos e serviços externos .................................................................................. 42

23. Gastos com o pessoal ....................................................................................................... 42

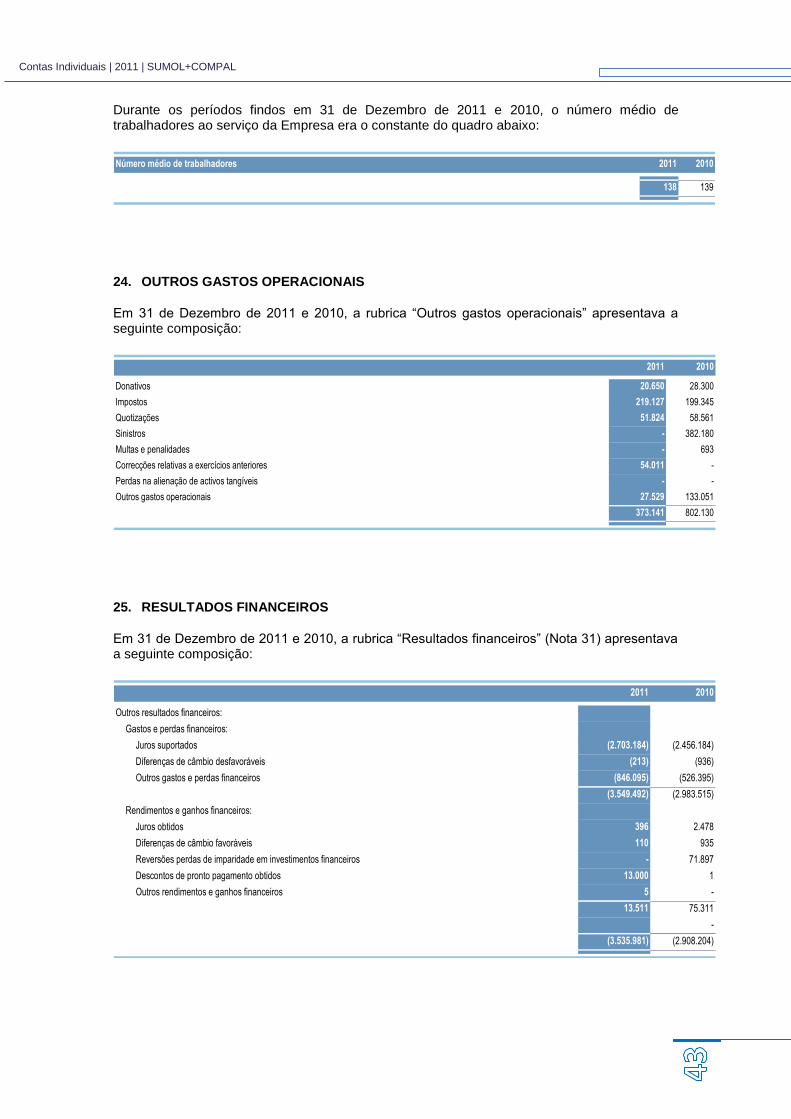

24. Outros gastos operacionais .............................................................................................. 43

25. Resultados financeiros ...................................................................................................... 43

26. Impostos sobre o rendimento ........................................................................................... 44

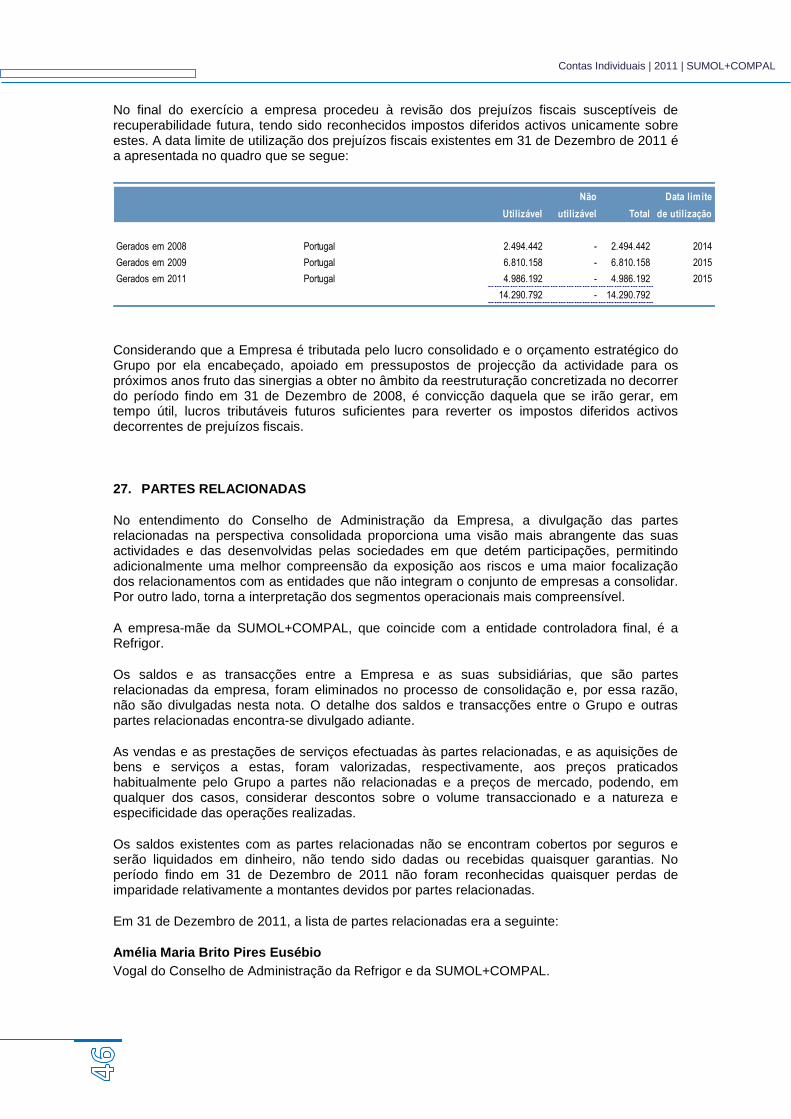

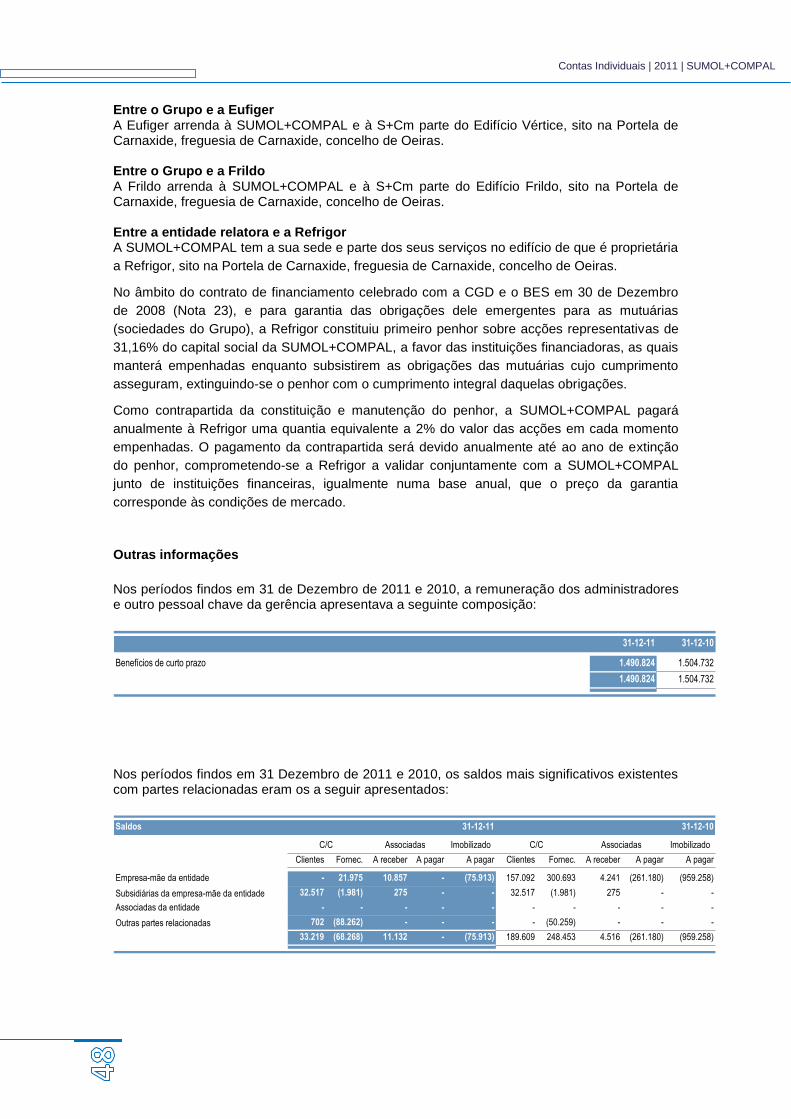

27. Partes relacionadas .......................................................................................................... 46

28. Actividade desenvolvida pelos administradores não executivos ...................................... 49

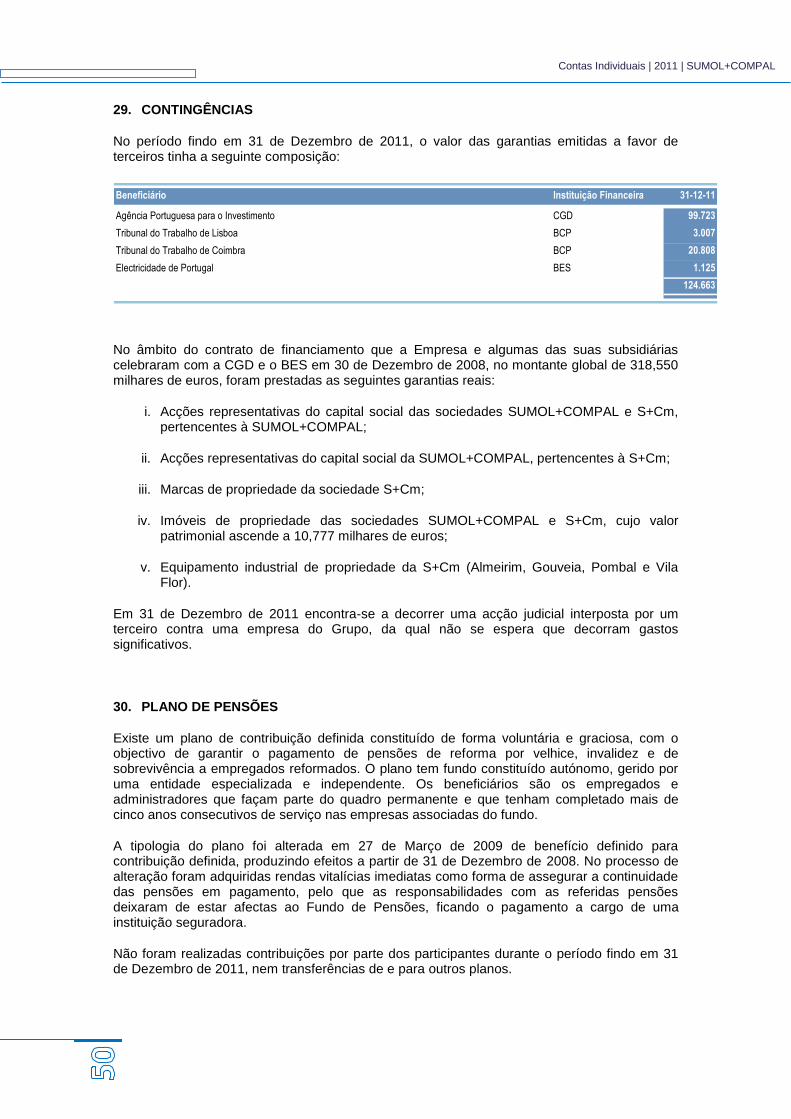

29. Contingências ................................................................................................................... 50

30. Plano de pensões ............................................................................................................. 50

31. Segmentos operacionais ................................................................................................... 51

32. Resultados por acção ....................................................................................................... 51

33. Acontecimentos após a data do balanço .......................................................................... 51

34. Data de autorização para emissão das demonstrações financeiras ................................ 52

Contas Individuais | 2011 | SUMOL+COMPAL

NOTA INTRODUTÓRIA

A SUMOL+COMPAL, S.A. (“S+C” ou “Empresa”) tem como actividade principal a produção e comercialização de refrigerantes, e sumos de frutas. A Empresa tem sede na Estrada da Portela, n.º 9, em Carnaxide, e foi constituída em 26 de Janeiro de 1970.

No período findo em 31 de Dezembro de 2008, a estrutura da Empresa modificou-se substancialmente por via da aquisição, ao Grupo Caixa Geral de Depósitos, dos restantes 80% do capital representativo do anterior Grupo Compal (a Empresa já detinha os outros 20%).

As demonstrações financeiras anexas são apresentadas em euro (moeda funcional), por esta ser a divisa preferencialmente utilizada no ambiente económico em que a Empresa opera.

BASES DE APRESENTAÇÃO

As bases de apresentação na preparação das demonstrações financeiras anexas foram as seguintes:

Referencial de relato

No âmbito do disposto no Regulamento (CE) n.º 1606/2002 do Parlamento Europeu e do Conselho de 19 de Julho, na sua regulamentação para a legislação portuguesa através do Decreto-Lei n.º 35/2005, de 17 de Fevereiro, as demonstrações financeiras da Empresa foram preparadas de acordo com as Normas Internacionais de Relato Financeiro ("IAS/IFRS") conforme endossadas pela União Europeia (UE) a partir do exercício de 2005. As IAS/IFRS incluem os standards emitidos pelo International Accounting Standards Board ("IASB"), bem como as interpretações emitidas pelo International Financial Reporting Interpretations Committee (“IFRIC”) e pelos respectivos órgãos antecessores.

Declaração de conformidade

As demonstrações financeiras da Empresa foram preparadas de acordo com as IAS/IFRS emitidas pelo IASB, tal como adoptadas pela UE.

Consistência na apresentação

As políticas contabilísticas a seguir apresentadas foram aplicadas de forma consistente em todos os períodos apresentados nas demonstrações financeiras da Empresa.

Alterações de políticas

Durante o período findo em 31 de Dezembro de 2011 não ocorreram alterações de políticas contabilísticas face às consideradas na preparação da informação financeira relativa ao período anual anterior.

Contas Individuais | 2011 | SUMOL+COMPAL

PRINCIPAIS POLÍTICAS CONTABILÍSTICAS

As principais políticas contabilísticas adoptadas na preparação das demonstrações financeiras anexas foram:

Goodwill

As diferenças entre o valor de aquisição dos investimentos em empresas do Grupo e o montante atribuído ao justo valor dos activos e passivos identificáveis dessas empresas à data da sua aquisição, se positivas, são escrituradas na rubrica “Goodwill” (Nota 4) e, quando negativas, directamente em ganhos do período, depois de reavaliado o justo valor dos activos e passivos identificáveis.

Até 31 de Dezembro de 2004, a Empresa amortizava o goodwill no período estimado de recuperação do investimento, definido em 20 anos. Contudo, a aplicação da IFRS 3 implica descontinuar a amortização do goodwill desde o princípio do primeiro período anual com início em ou após 31 de Março de 2004. Deste modo, a Empresa procedeu à interrupção da amortização do goodwill a partir de 1 de Janeiro de 2005.

O valor recuperável do goodwill escriturado no activo é sujeito anualmente a testes de imparidade, independentemente da existência de sinais desta. As eventuais perdas de imparidade são reconhecidas como um gasto do período em que sejam apuradas, tendo como limite a quantia escriturada do respectivo activo.

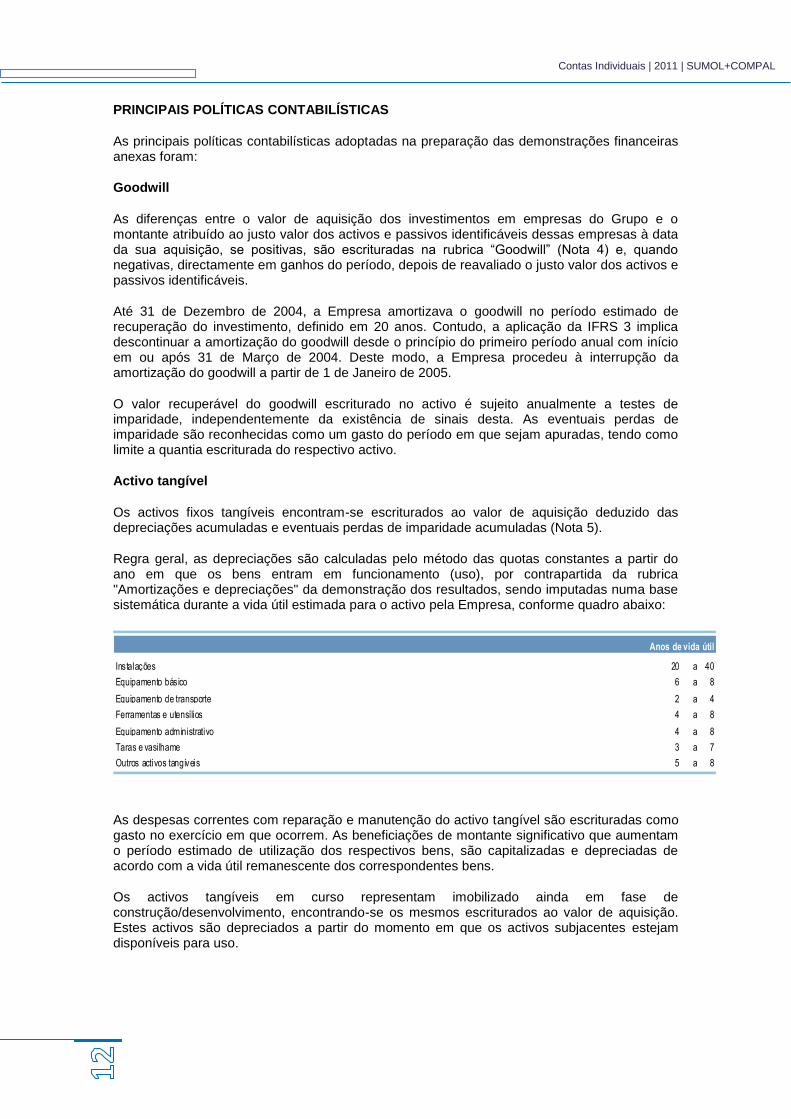

Activo tangível

Os activos fixos tangíveis encontram-se escriturados ao valor de aquisição deduzido das depreciações acumuladas e eventuais perdas de imparidade acumuladas (Nota 5).

Regra geral, as depreciações são calculadas pelo método das quotas constantes a partir do ano em que os bens entram em funcionamento (uso), por contrapartida da rubrica "Amortizações e depreciações" da demonstração dos resultados, sendo imputadas numa base sistemática durante a vida útil estimada para o activo pela Empresa, conforme quadro abaixo:

Instalações 20 a 40

Equipamento básico 6 a 8

Equipamento de transporte 2 a 4

Ferramentas e utensílios 4 a 8

Equipamento administrativo 4 a 8

Taras e vasilhame 3 a 7

Outros activos tangíveis 5 a 8

Anos de vida útil

As despesas correntes com reparação e manutenção do activo tangível são escrituradas como gasto no exercício em que ocorrem. As beneficiações de montante significativo que aumentam o período estimado de utilização dos respectivos bens, são capitalizadas e depreciadas de acordo com a vida útil remanescente dos correspondentes bens.

Os activos tangíveis em curso representam imobilizado ainda em fase de construção/desenvolvimento, encontrando-se os mesmos escriturados ao valor de aquisição. Estes activos são depreciados a partir do momento em que os activos subjacentes estejam disponíveis para uso.

Contas Individuais | 2011 | SUMOL+COMPAL

Investimentos financeiros em interesses conjuntos e empresas do grupo

As participações financeiras em empresas do grupo nas quais a Empresa detenha directa ou indirectamente, 50% ou mais de 50% dos direitos de voto em Assembleia-Geral de Accionistas ou detenha o poder de controlar as suas políticas financeiras e operacionais (definição de controlo utilizada pela Empresa), são escriturados pelo método do custo (Nota 1).

Investimentos financeiros em empresas associadas

Os investimentos financeiros em empresas associadas (geralmente, investimentos representando entre 20% a 50% do capital social de uma empresa) são escriturados pelo método do custo (Nota 2).

Outros investimentos financeiros

Os investimentos financeiros noutras empresas são inicialmente escriturados pelos respectivos valores de aquisição, que são os justos valores das retribuições dadas por eles, incluindo despesas de transacção, deduzidos de eventuais perdas de imparidade acumuladas. Os valores de aquisição destes investimentos são inferiores aos respectivos valores de realização (Nota 6).

Locação financeira

Os activos tangíveis adquiridos mediante contratos de locação financeira (“Leasing”), bem como as correspondentes responsabilidades, são contabilizados pelo método financeiro, reconhecendo o activo tangível, as depreciações acumuladas correspondentes e as dívidas pendentes de liquidação de acordo com o plano financeiro contratual. Adicionalmente, os juros incluídos no valor das rendas e as amortizações do activo tangível são reconhecidos como gastos na demonstração dos resultados do período a que respeitam.

Locação operacional

Os bens cuja utilização decorre do regime de aluguer de longa duração ("ALD") estão contabilizados pelo método de locação operacional. De acordo com este método, as rendas pagas são reconhecidas como gasto, durante o período de aluguer a que respeitam (Nota 21).

Dívidas comerciais a receber

As dívidas de clientes e as outras dívidas de terceiros são inicialmente escrituradas ao justo valor e subsequentemente mensuradas ao custo amortizado de acordo com o método do juro efectivo, deduzidos de eventuais perdas de imparidade (Nota 7).

Caixa e equivalentes a caixa

Os montantes incluídos na rubrica de "Caixa e equivalentes de caixa" (Nota 10) correspondem aos valores de caixa, depósitos bancários à ordem e a prazo e outras aplicações de tesouraria com vencimento a menos de três meses e para os quais o risco de alteração de valor não é significativo. Esta rubrica inclui ainda os descobertos bancários a qual é apresentada como equivalentes a caixa no passivo.

Empréstimos

Os empréstimos são reconhecidos inicialmente ao justo valor deduzidos de custos de transacção incorridos e são subsequentemente mensurados pelo método do custo amortizado (Notas 12 e 15).

Qualquer diferença entre o valor de emissão (líquido de custos de transacção incorridos) e o valor nominal é reconhecida em resultados durante o período de existência dos empréstimos de acordo com o método do juro efectivo.

Contas Individuais | 2011 | SUMOL+COMPAL

Dívidas comerciais a pagar

As dívidas a fornecedores e outras dívidas a terceiros são escrituradas inicialmente ao justo valor e subsequentemente ao custo amortizado de acordo com o método do juro efectivo (Notas 13 e 16).

Encargos financeiros com empréstimos obtidos

Os encargos financeiros relacionados com os empréstimos obtidos são reconhecidos de acordo com o método do juro efectivo, reconhecendo-se o gasto dos juros e todos os outros gastos inerentes ao longo da vida útil esperada dos mesmos (Notas 12 e 15).

Provisões

As provisões (Nota 14) são reconhecidas quando, e somente quando, a Empresa tem uma obrigação presente (legal ou implícita) resultante de um evento passado e é provável que, para a resolução dessa obrigação, ocorra uma saída de recursos e que o montante da obrigação possa ser razoavelmente estimado. As provisões são revistas na data de cada balanço e são ajustadas de modo a reflectir a melhor estimativa a essa data.

Imposto sobre o rendimento

O imposto sobre o rendimento do exercício é calculado com base no resultado tributável da Empresa e considera a tributação diferida.

O imposto corrente sobre o rendimento é calculado com base no resultado tributável da Empresa de acordo com as regras fiscais em vigor no local da sede da Empresa (Notas 8 e 17), considerando a tributação diferida.

Os impostos diferidos (Nota 26) são calculados com base no método da responsabilidade de balanço e reflectem as diferenças temporárias entre o montante dos activos e passivos para efeitos de reporte contabilístico e os seus respectivos montantes para efeitos de tributação.

Os impostos diferidos activos são reconhecidos quando existem expectativas razoáveis de lucros fiscais futuros suficientes para utilizar esses impostos diferidos activos. No final de cada exercício é efectuada uma revisão dos impostos diferidos escriturados, bem como dos não reconhecidos, sendo os mesmos reduzidos sempre que deixe de ser provável a sua utilização futura ou escriturados, desde que, e até ao ponto em que, se torne provável a geração de lucros tributáveis no futuro que permitam a sua recuperação.

Regime contabilístico do acréscimo e rédito

Os gastos e os rendimentos são contabilizados no exercício a que dizem respeito, independentemente da data do seu pagamento ou recebimento. Os gastos e os rendimentos cujo valor real não seja conhecido são contabilizados por estimativa.

Nas rubricas "Outros activos correntes" (Nota 9) e "Outros passivos correntes" (Nota 18) registam-se os rendimentos e os gastos imputáveis ao exercício corrente e cujas receitas e despesas ocorrerão em exercícios futuros, bem como as receitas e as despesas já ocorridas respeitantes a exercícios futuros, a imputar aos resultados de cada um desses exercícios pelo valor que lhes corresponde.

Os réditos (Notas 19 e 31) decorrentes de vendas e de prestações de serviços são reconhecidos na demonstração dos resultados quando os riscos e vantagens significativos inerentes à posse dos activos são transferidos para o comprador e o montante dos réditos possa ser razoavelmente quantificado. Os réditos são reconhecidos líquidos de impostos e descontos.

Contas Individuais | 2011 | SUMOL+COMPAL

Subsídios governamentais ou de outras entidades públicas

A Empresa reconhece estes subsídios quando tem na sua posse informações que permitam concluir, por um lado, que se reúnem os requisitos para cumprir as condições a eles associadas e que, por outro, os fluxos de caixa deles decorrentes fluirão efectivamente para aquelas.

Após a verificação das circunstâncias acima descritas, a Empresa adopta umas das seguintes metodologias na escrituração destes subsídios:

i. Os destinados à exploração são reconhecidos na demonstração dos resultados do período a que respeitam;

ii. Os atribuídos a fundo perdido para financiamento da aquisição de activos tangíveis são escriturados, como rendimentos diferidos, na rubrica de “Outros passivos correntes” (Nota 18), e reconhecidos na demonstração dos resultados proporcionalmente às amortizações dos activos tangíveis subsidiados.

Classificação de activos e passivos não correntes

Os activos realizáveis e os passivos exigíveis a mais de um ano da data de balanço são classificados, respectivamente, como activos e passivos não correntes.

Reserva legal

A legislação comercial Portuguesa estabelece que pelo menos 5% do resultado líquido anual tem que ser destinado ao reforço da reserva legal até que esta represente pelo menos 20% do capital social (Nota 11). Esta reserva não é distribuível, a não ser em caso de liquidação, mas pode ser utilizada para absorver prejuízos, depois de esgotadas todas as outras reservas, e para incorporação no capital social.

Saldos e transacções expressos em moeda estrangeira

Os activos e passivos expressos em moeda estrangeira foram convertidos para euro utilizando as taxas de câmbio vigentes na data dos balanços.

As diferenças de câmbio, favoráveis e desfavoráveis, originadas pelas diferenças entre as taxas de câmbio em vigor na data das transacções e as vigentes na data das cobranças, pagamentos ou à data do balanço, são escrituradas como rendimentos e gastos na demonstração dos resultados do exercício.

A moeda funcional das unidades operacionais detidas no estrangeiro é a mesma da entidade que relata, ou seja, o euro.

Imparidade do goodwill

Por ter vida útil indeterminada, o goodwill (Nota 4) não é amortizado, mas antes anualmente sujeito a teste de imparidade. O goodwill encontra-se escriturado pelo seu custo deduzido de eventuais perdas de imparidade, as quais não são reversíveis e se escrituram em resultados financeiros.

Para efeitos de realização dos testes de imparidade, e de acordo com os pressupostos explicitados na Nota 4, o goodwill é associado a unidades geradoras de caixa de modo a se determinar o valor presente dos fluxos de caixa futuros estimados que se esperam obter do uso continuado do activo e da sua alienação no final da sua vida útil.

Contas Individuais | 2011 | SUMOL+COMPAL

Imparidade de outros activos

É efectuada uma avaliação de imparidade à data do balanço e sempre que se identifique um evento ou alteração nas circunstâncias indicativo de que possa não ser recuperado o valor de escrituração de um activo. Caso este seja superior à sua quantia recuperável reconhece-se uma perda de imparidade, escriturada na demonstração dos resultados em "Provisões e perdas de imparidade" (Nota 14).

A quantia recuperável é o valor mais elevado entre o justo valor menos o gasto de venda e o seu valor de uso. O primeiro é o valor que se obteria com a alienação do activo numa transacção ao alcance das partes envolvidas, deduzido dos gastos directamente atribuíveis à alienação. O segundo é o valor presente dos fluxos de caixa futuros estimados que se esperam obter do uso continuado do activo e da sua alienação no final da sua vida útil. A quantia recuperável é estimada para cada activo individualmente ou, caso não seja possível, para a unidade geradora de caixa a que pertence.

A reversão de perdas de imparidade reconhecidas em exercícios anteriores é escriturada na demonstração dos resultados, em “Outros rendimentos operacionais”, quando existem indícios de que já não existem ou diminuíram. Contudo, a reversão é efectuada até ao limite da quantia que estaria reconhecida (líquida de amortização ou depreciação) caso a perda de imparidade não se tivesse escriturado em exercícios anteriores.

Contingências

As responsabilidades contingentes não são reconhecidas nas demonstrações financeiras (Nota 29). As mesmas são divulgadas nas notas, a menos que a possibilidade de uma saída de fundos afectando benefícios económicos futuros seja remota.

Benefícios com pensões de reforma

As responsabilidades pelo pagamento de pensões de reforma (por velhice ou invalidez) e de sobrevivência são escrituradas em conformidade com a IAS 19 – “Benefícios dos empregados”, onde os gastos com a atribuição dos planos são reconhecidos à medida que os serviços são prestados pelos empregados beneficiários.

A Empresa opera com um plano de contribuição definida constituído de forma voluntária e graciosa (Nota 30). De acordo com o preconizado na norma acima mencionada e com a sustentação do estudo actuarial, as responsabilidades são então comparadas com o justo valor dos activos do plano, no sentido de se determinar o montante a escriturar no balanço. Os gastos com as contribuições pagas para o plano são escriturados na rubrica “Gastos com o pessoal”.

Acontecimentos após a data do balanço

Os eventos ocorridos após a data do balanço que proporcionem informação adicional sobre condições que existiam à data do balanço são reflectidos nas demonstrações financeiras. Os eventos após a data do balanço que proporcionem informação sobre condições que ocorram após a data do balanço, se materiais, são divulgados nas notas (Nota 33).

ESTIMATIVAS E JULGAMENTOS CONTABILÍSTICOS RELEVANTES

A preparação de demonstrações financeiras individuais exige que a gestão da Empresa efectue julgamentos e estimativas que afectam os montantes de rendimentos, gastos, activos, passivos e divulgações à data de relato, pelo que as presentes demonstrações financeiras incluem rubricas que resultam de estimativas e julgamentos utilizados na aplicação das políticas contabilísticas da Empresa.

Contas Individuais | 2011 | SUMOL+COMPAL

As estimativas acima referidas são determinadas pelos julgamentos da gestão da Empresa, o qual se baseia na melhor informação e conhecimento de eventos presentes, e nas acções que a empresa considera poder vir a desenvolver no futuro.

O Conselho de Administração considera que as escolhas efectuadas são as apropriadas e que as demonstrações financeiras apresentam, de forma adequada, a posição financeira da Empresa e o resultado das suas transacções em todos os aspectos considerados materialmente relevantes.

O uso de estimativas e de pressupostos representa um risco em originar ajustamentos nos períodos futuros. As principais rubricas que se encontram influenciadas por estimativas e julgamentos são as seguintes:

i. estimativa de imparidade do goodwill (Nota 4);

ii. estimativa da vida útil dos activos tangíveis (Nota 5);

iii. estimativa de imposto sobre o rendimento (Nota 26);

GESTÃO DE RISCO

No entendimento do Conselho de Administração da Empresa, as divulgações sobre o risco na perspectiva consolidada proporciona uma visão mais abrangente das suas actividades e das desenvolvidas pelas sociedades em que detém participações, permitindo adicionalmente uma melhor compreensão dos segmentos operacionais. Assim e na sequência do referido no ponto 11 do Relatório de Gestão desenvolvem-se seguidamente os diversos riscos a que o Grupo está exposto:

I. Operacionais Riscos de mercado Os mercados de bebidas de alta rotação onde a SUMOL+COMPAL opera têm tido crescimentos diminutos ou nulos ao longo dos últimos anos, tendo mesmo sofrido um decréscimo no ano de 2011. A verificar-se a continuação desta evolução a SUMOL+COMPAL enfrenta um factor de risco. Não obstante, e como se afirma na visão da SUMOL+COMPAL, acreditamos que “As frutas, os vegetais e a água são fontes incontornáveis de prazer, hidratação e nutrição para os consumidores. Esta realidade, conjugada com diversas tendências da sociedade actual, nomeadamente, a procura de dietas equilibradas, cria enormes oportunidades nalguns mercados, em especial nos de bebidas de alta rotação. A exploração destas oportunidades, contribuindo para o desenvolvimento sustentável, é um desafio permanente e inspirador para todos nós. Ambicionamos que nos mercados onde a SUMOL+COMPAL esteja presente cada consumidor eleja e consuma diariamente um produto do nosso portefólio.” A chave para o alcance desta visão, e consequentemente para a inversão da actual tendência do mercado, está na gestão eficiente e no investimento no valor das nossas marcas e também na permanente atitude de inovação. Sazonalidade e actividades promocionais em preço As bebidas de alta rotação apresentam em geral sazonalidade das vendas e o seu consumo é marcadamente influenciado pelas condições climatéricas. Isto quer dizer que em cada ano as condições climatéricas influenciam a evolução das vendas. Por outro lado o ciclo económico tem também alguma influência naquela evolução. De forma crescente as vendas no curto prazo são influenciadas pelas campanhas promocionais em preço levadas a cabo pelas cadeias de retalho alimentar, gerando efeitos de volatilidade que não criam valor. Procura-se contrariar estes efeitos investindo

Contas Individuais | 2011 | SUMOL+COMPAL

permanentemente no valor das marcas de forma a sedimentar a lealdade dos consumidores em relação a estas. Estrutura das vendas As bebidas de alta rotação que a SUMOL+COMPAL disponibiliza chegam ao retalho quer por vendas directas quer por vendas indirectas (distribuidores). Os montantes das encomendas são relativamente baixos enquanto a frequência destas é elevada. Em consequência, com excepção dos clientes dos mercados internacionais, as encomendas em carteira raramente excedem alguns dias. A relação com os clientes não obriga, em geral, a que estes adquiram quantidades mínimas, havendo contudo, nalguns casos contratos que relacionam descontos com quantidades. O único modo de operar de forma continuada e sustentada é através do investimento no poder das marcas e no nível de serviço prestado aos retalhistas, o que se procura fazer na SUMOL+COMPAL. Repartição geográfica das vendas Em valor, a SUMOL+COMPAL vendeu em 2011 cerca de 72% em Portugal. Os principais mercados externos de destino são Angola, Cabo Verde, França, Suiça e Reino Unido. Em Portugal, as vendas em valor para o canal Horeca representaram cerca de 37% sendo a parte restante destinada aos canais associados ao consumo em casa. As vendas e margens geradas em Portugal são ainda preponderantes mas os mesmos indicadores para os mercados internacionais têm vindo a ganhar sucessivamente maior peso no total. Com a diversificação geográfica pretende-se, entre outros, promover a redução do risco. Posição competitiva no mercado de bebidas de alta rotação Tem-se assistido em anos recentes a uma consolidação acelerada nos vários mercados de bebidas de alta rotação, tornando-os cada vez mais globalizados. Na prática as grandes empresas têm adquirido outras de menor dimensão. A SUMOL+COMPAL pode ser considerada à escala global como uma pequena empresa, mas tem definido como um dos vectores estratégicos de crescimento, as aquisições, sobretudo noutros mercados geográficos. No entanto, é necessário dispor de uma estrutura financeira robusta para prosseguir este caminho de forma rápida e segura. Apesar da tendência acima descrita, no mercado português as principais empresas nacionais e multinacionais têm vindo a perder sucessivamente quota de mercado para as marcas de distribuição, deteriorando a posição competitiva das empresas detentoras de marca.

II. Associados a gastos

Sazonalidade Devido à elevada rotação de stocks de produtos acabados a taxa de utilização da capacidade de produção está directamente ligada às variações nas vendas decorrentes da sazonalidade e do esforço promocional. Os gastos com pessoal e as amortizações são uma parte significativa dos gastos que não podem ser ajustados no curto prazo, o que quer dizer que uma redução conjuntural nos volumes de vendas se traduz directamente em menores margens operacionais. A SUMOL+COMPAL procura manter um nível de mão-de-obra que implica nos períodos de pico o recurso ao trabalho temporário e ao outsourcing, na produção e na logística. Matérias-primas Concentrados de frutos e vegetais, açúcar e embalagens são componentes importantes do gasto das vendas. As Compras dinamizam e potenciam a redução sustentada do custo total, consolidando relações duradouras com os parceiros de negócio e assim conseguir minimizar o risco de variações de custo não controladas, falhas e desperdícios na cadeia de abastecimento. Simultaneamente foca-se na redução/concentração selectiva de fornecedores e materiais/serviços, e na integração e optimização de

Contas Individuais | 2011 | SUMOL+COMPAL

processos operacionais, administrativos e informacionais, com monitorização continua. Fomentam-se também projectos de inovação e procura continua de alternativas. Investimentos em inovação e marketing A inovação e o marketing que permitam a valorização do brand equity são factores estratégicos primordiais para a SUMOL+COMPAL. A inovação e o marketing são parte essencial do desenvolvimento do negócio, promovendo-se uma aposta continuada nestas áreas quer através de recursos internos quer através do recurso a especialistas externos à SUMOL++COMPAL, alocando-se recursos financeiros importantes a estas áreas. Está-se, no entanto, a investir no presente perspectivando-se obter um retorno incerto no futuro.

III. Financeiros A SUMOL+COMPAL encontra-se exposta a diversos riscos financeiros, nomeadamente risco de mercado (que inclui riscos cambiais, de taxa de juro e de preço), risco de liquidez e risco de crédito. Risco cambial Parte das importações de matérias-primas são contratadas em moeda estrangeira (“USD"). Contudo a exposição ao risco de taxa de câmbio é parcialmente compensada, ainda que em montante reduzido, dado que alguns clientes efectuam os seus pagamentos em USD. A SUMOL+COMPAL entende que este risco deve ser parcialmente eliminado ou atenuado através da contratação de instrumentos de cobertura ou da fixação de câmbios directamente com os seus fornecedores, e por isso tem recorrido à contratação de forwards cambiais. A política de cobertura definida, permite mitigar este risco em cerca de 50% desta exposição. À semelhança do que tem ocorrido nos anos anteriores e tendo em conta a extrema volatilidade registada nos mercados cambiais, continuará a ser efectuado um acompanhamento regular desta variável e será reavaliada a necessidade de fixar novas posições que se considerem adequadas para a SUMOL+COMPAL. A SUMOL+COMPAL está ciente que o investimento em novos mercados, nomeadamente Moçambique e Angola, provocará um aumento da exposição a este risco, razão pela qual se encontra neste momento a estabelecer as políticas tendentes a mitigar este risco, bem como a definir os procedimentos adequados no sentido de monitorar permanentemente esta variável. À data do fecho do exercício estavam contratados instrumentos de cobertura cambial no montante de 4,2 milhões de USD, assegurando assim a cobertura de cerca de 50% dos montantes a liquidar em USD, estimados para os primeiros 6 meses do ano de 2012.

Contas Individuais | 2011 | SUMOL+COMPAL

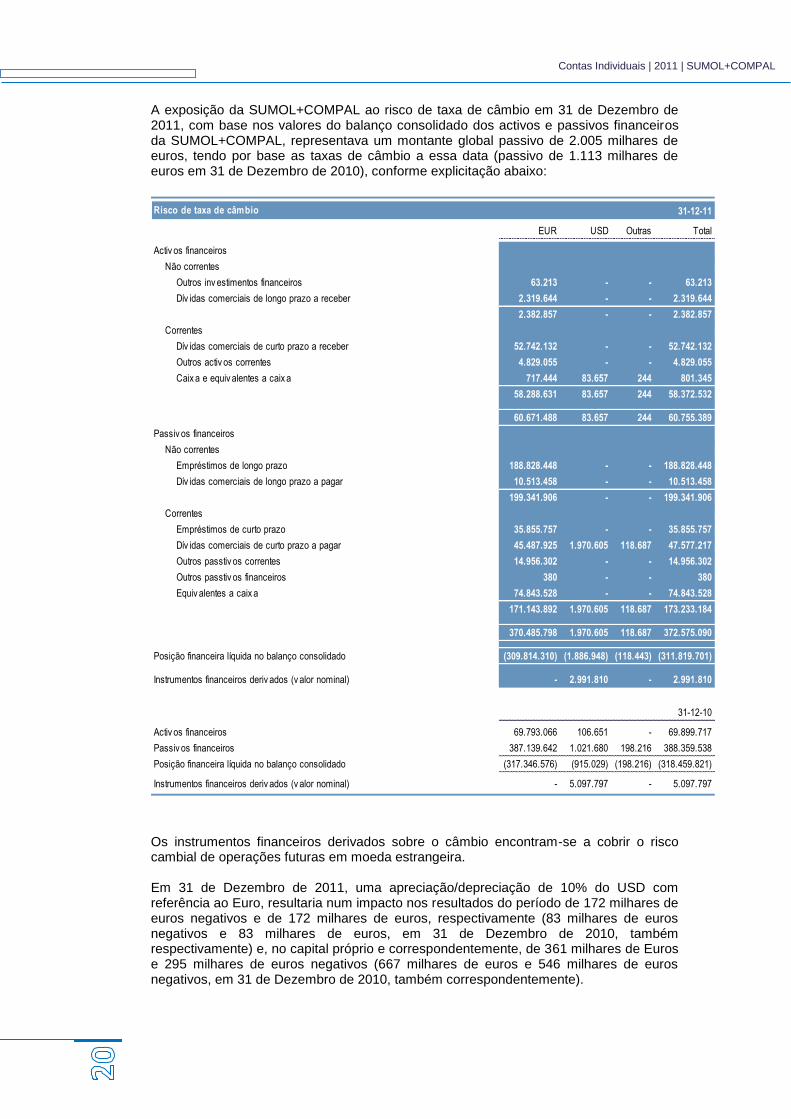

A exposição da SUMOL+COMPAL ao risco de taxa de câmbio em 31 de Dezembro de 2011, com base nos valores do balanço consolidado dos activos e passivos financeiros da SUMOL+COMPAL, representava um montante global passivo de 2.005 milhares de euros, tendo por base as taxas de câmbio a essa data (passivo de 1.113 milhares de euros em 31 de Dezembro de 2010), conforme explicitação abaixo:

Risco de taxa de câmbio 31-12-11

EUR USD Outras Total

Activ os financeiros

Não correntes

Outros inv estimentos financeiros 63.213 - - 63.213

Dív idas comerciais de longo prazo a receber 2.319.644 - - 2.319.644

2.382.857 - - 2.382.857

Correntes

Dív idas comerciais de curto prazo a receber 52.742.132 - - 52.742.132

Outros activ os correntes 4.829.055 - - 4.829.055

Caix a e equiv alentes a caix a 717.444 83.657 244 801.345

58.288.631 83.657 244 58.372.532

60.671.488 83.657 244 60.755.389

Passiv os financeiros

Não correntes

Empréstimos de longo prazo 188.828.448 - - 188.828.448

Dív idas comerciais de longo prazo a pagar 10.513.458 - - 10.513.458

199.341.906 - - 199.341.906

Correntes

Empréstimos de curto prazo 35.855.757 - - 35.855.757

Dív idas comerciais de curto prazo a pagar 45.487.925 1.970.605 118.687 47.577.217

Outros passtiv os correntes 14.956.302 - - 14.956.302

Outros passtiv os financeiros 380 - - 380

Equiv alentes a caix a 74.843.528 - - 74.843.528

171.143.892 1.970.605 118.687 173.233.184

370.485.798 1.970.605 118.687 372.575.090

Posição financeira líquida no balanço consolidado (309.814.310) (1.886.948) (118.443) (311.819.701)

Instrumentos financeiros deriv ados (v alor nominal) - 2.991.810 - 2.991.810

31-12-10

Activ os financeiros 69.793.066 106.651 - 69.899.717

Passiv os financeiros 387.139.642 1.021.680 198.216 388.359.538

Posição financeira líquida no balanço consolidado (317.346.576) (915.029) (198.216) (318.459.821)

Instrumentos financeiros deriv ados (v alor nominal) - 5.097.797 - 5.097.797

Os instrumentos financeiros derivados sobre o câmbio encontram-se a cobrir o risco cambial de operações futuras em moeda estrangeira. Em 31 de Dezembro de 2011, uma apreciação/depreciação de 10% do USD com referência ao Euro, resultaria num impacto nos resultados do período de 172 milhares de euros negativos e de 172 milhares de euros, respectivamente (83 milhares de euros negativos e 83 milhares de euros, em 31 de Dezembro de 2010, também respectivamente) e, no capital próprio e correspondentemente, de 361 milhares de Euros e 295 milhares de euros negativos (667 milhares de euros e 546 milhares de euros negativos, em 31 de Dezembro de 2010, também correspondentemente).

Contas Individuais | 2011 | SUMOL+COMPAL

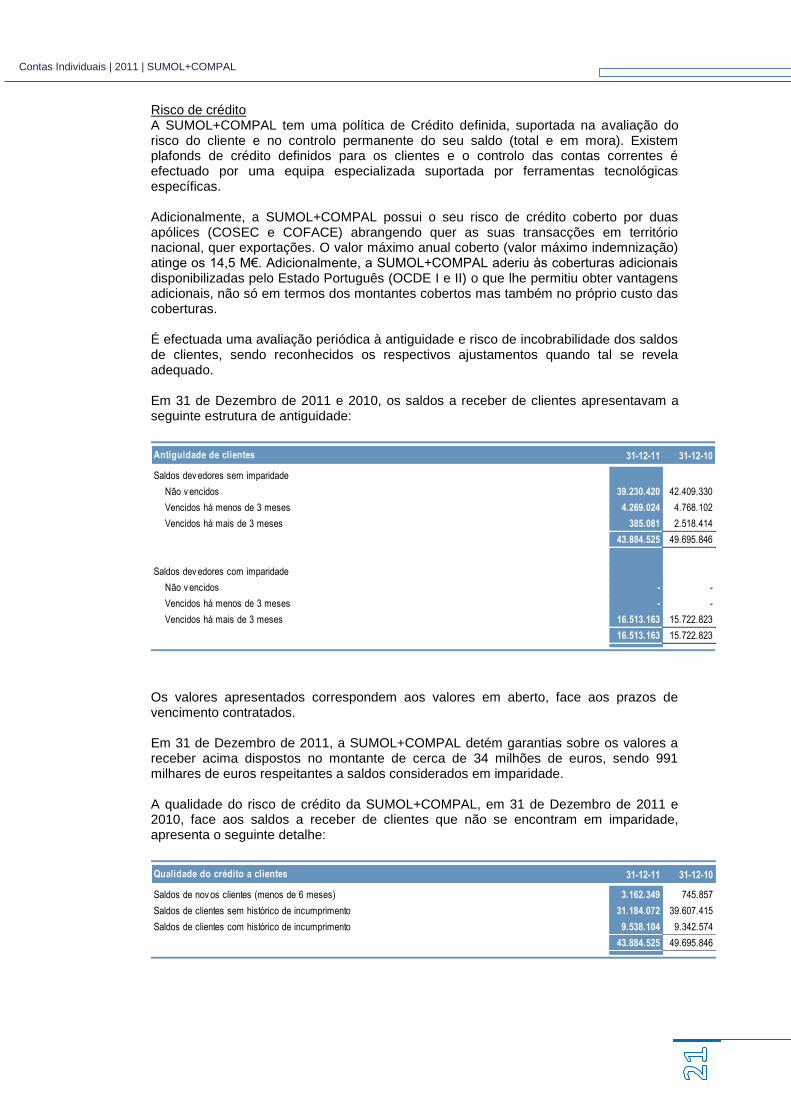

Risco de crédito A SUMOL+COMPAL tem uma política de Crédito definida, suportada na avaliação do risco do cliente e no controlo permanente do seu saldo (total e em mora). Existem plafonds de crédito definidos para os clientes e o controlo das contas correntes é efectuado por uma equipa especializada suportada por ferramentas tecnológicas específicas. Adicionalmente, a SUMOL+COMPAL possui o seu risco de crédito coberto por duas apólices (COSEC e COFACE) abrangendo quer as suas transacções em território nacional, quer exportações. O valor máximo anual coberto (valor máximo indemnização) atinge os 14,5 M€. Adicionalmente, a SUMOL+COMPAL aderiu às coberturas adicionais disponibilizadas pelo Estado Português (OCDE I e II) o que lhe permitiu obter vantagens adicionais, não só em termos dos montantes cobertos mas também no próprio custo das coberturas. É efectuada uma avaliação periódica à antiguidade e risco de incobrabilidade dos saldos de clientes, sendo reconhecidos os respectivos ajustamentos quando tal se revela adequado. Em 31 de Dezembro de 2011 e 2010, os saldos a receber de clientes apresentavam a seguinte estrutura de antiguidade:

Antiguidade de clientes 31-12-11 31-12-10

Saldos dev edores sem imparidade

Não v encidos 39.230.420 42.409.330

Vencidos há menos de 3 meses 4.269.024 4.768.102

Vencidos há mais de 3 meses 385.081 2.518.414

43.884.525 49.695.846

Saldos dev edores com imparidade

Não v encidos - -

Vencidos há menos de 3 meses - -

Vencidos há mais de 3 meses 16.513.163 15.722.823

16.513.163 15.722.823

Os valores apresentados correspondem aos valores em aberto, face aos prazos de vencimento contratados. Em 31 de Dezembro de 2011, a SUMOL+COMPAL detém garantias sobre os valores a receber acima dispostos no montante de cerca de 34 milhões de euros, sendo 991 milhares de euros respeitantes a saldos considerados em imparidade. A qualidade do risco de crédito da SUMOL+COMPAL, em 31 de Dezembro de 2011 e 2010, face aos saldos a receber de clientes que não se encontram em imparidade, apresenta o seguinte detalhe:

Qualidade do crédito a clientes 31-12-11 31-12-10

Saldos de nov os clientes (menos de 6 meses) 3.162.349 745.857

Saldos de clientes sem histórico de incumprimento 31.184.072 39.607.415

Saldos de clientes com histórico de incumprimento 9.538.104 9.342.574

43.884.525 49.695.846

Contas Individuais | 2011 | SUMOL+COMPAL

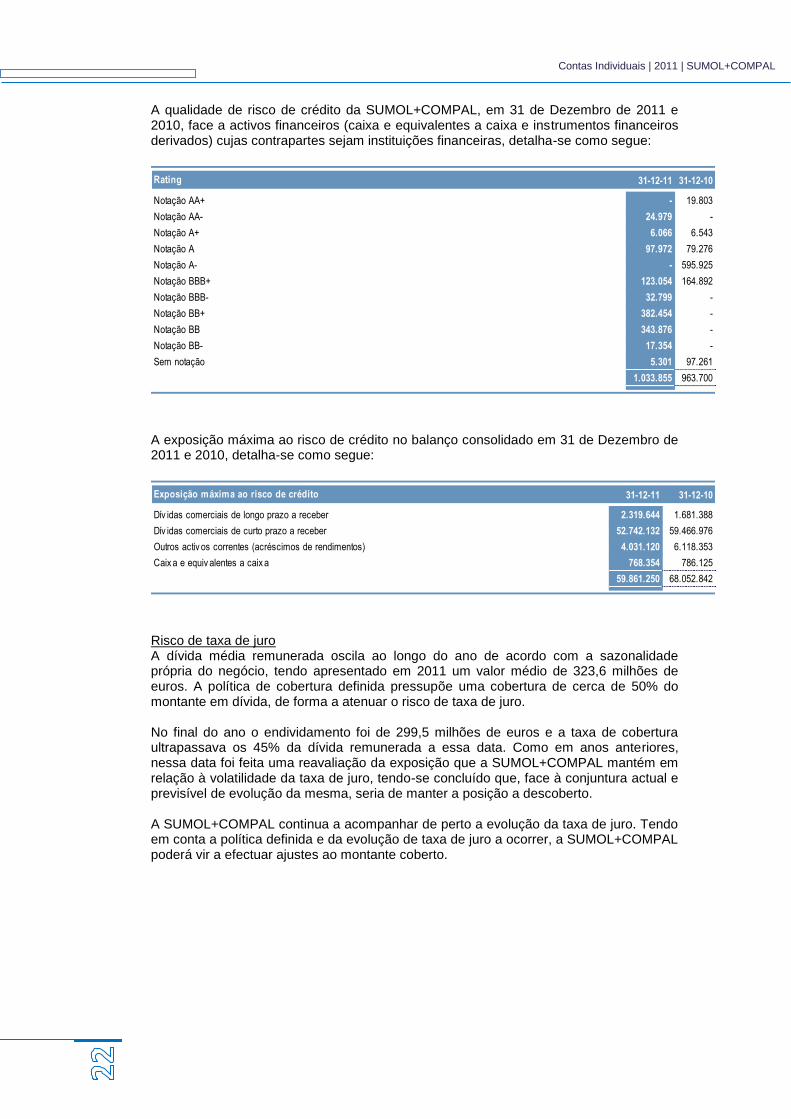

A qualidade de risco de crédito da SUMOL+COMPAL, em 31 de Dezembro de 2011 e 2010, face a activos financeiros (caixa e equivalentes a caixa e instrumentos financeiros derivados) cujas contrapartes sejam instituições financeiras, detalha-se como segue:

Rating 31-12-11 31-12-10

Notação AA+ - 19.803

Notação AA- 24.979 -

Notação A+ 6.066 6.543

Notação A 97.972 79.276

Notação A- - 595.925

Notação BBB+ 123.054 164.892

Notação BBB- 32.799 -

Notação BB+ 382.454 -

Notação BB 343.876 -

Notação BB- 17.354 -

Sem notação 5.301 97.261

1.033.855 963.700

A exposição máxima ao risco de crédito no balanço consolidado em 31 de Dezembro de 2011 e 2010, detalha-se como segue:

Exposição máxima ao risco de crédito 31-12-11 31-12-10

Dív idas comerciais de longo prazo a receber 2.319.644 1.681.388

Dív idas comerciais de curto prazo a receber 52.742.132 59.466.976

Outros activ os correntes (acréscimos de rendimentos) 4.031.120 6.118.353

Caix a e equiv alentes a caix a 768.354 786.125

59.861.250 68.052.842

Risco de taxa de juro A dívida média remunerada oscila ao longo do ano de acordo com a sazonalidade própria do negócio, tendo apresentado em 2011 um valor médio de 323,6 milhões de euros. A política de cobertura definida pressupõe uma cobertura de cerca de 50% do montante em dívida, de forma a atenuar o risco de taxa de juro. No final do ano o endividamento foi de 299,5 milhões de euros e a taxa de cobertura ultrapassava os 45% da dívida remunerada a essa data. Como em anos anteriores, nessa data foi feita uma reavaliação da exposição que a SUMOL+COMPAL mantém em relação à volatilidade da taxa de juro, tendo-se concluído que, face à conjuntura actual e previsível de evolução da mesma, seria de manter a posição a descoberto. A SUMOL+COMPAL continua a acompanhar de perto a evolução da taxa de juro. Tendo em conta a política definida e da evolução de taxa de juro a ocorrer, a SUMOL+COMPAL poderá vir a efectuar ajustes ao montante coberto.

Contas Individuais | 2011 | SUMOL+COMPAL

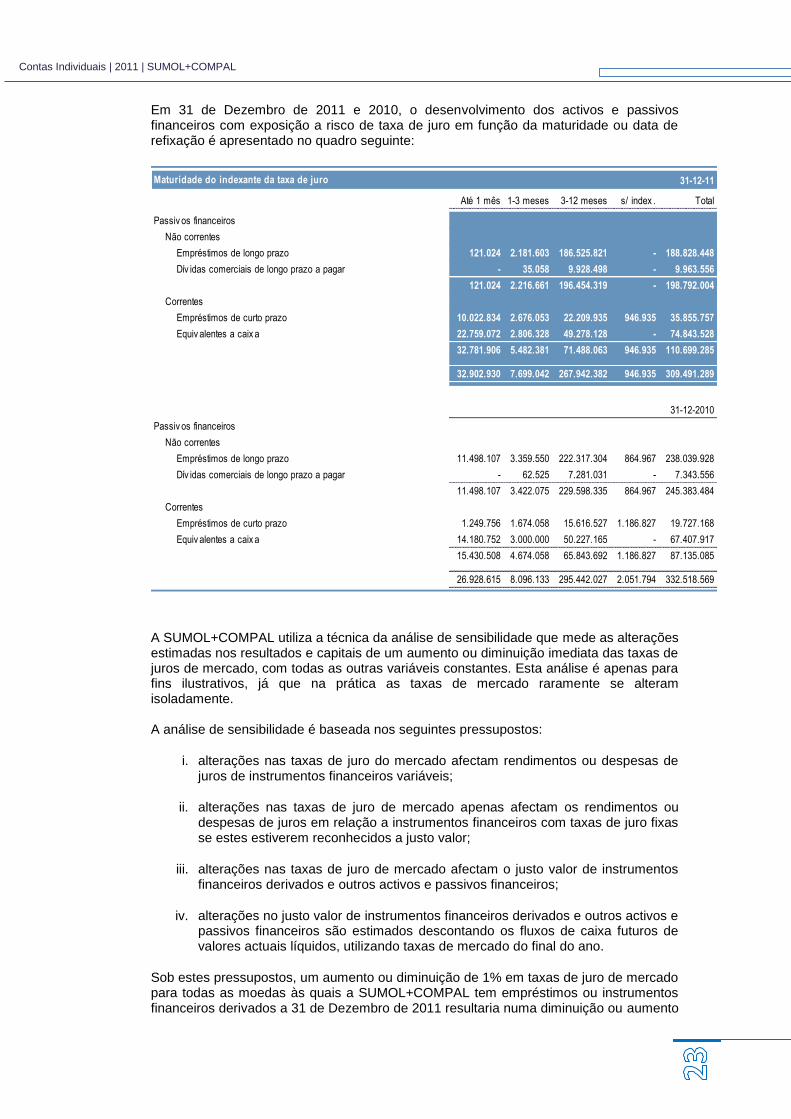

Em 31 de Dezembro de 2011 e 2010, o desenvolvimento dos activos e passivos financeiros com exposição a risco de taxa de juro em função da maturidade ou data de refixação é apresentado no quadro seguinte:

Maturidade do indexante da taxa de juro 31-12-11

Até 1 mês 1-3 meses 3-12 meses s/ index . Total

Passiv os financeiros

Não correntes

Empréstimos de longo prazo 121.024 2.181.603 186.525.821 - 188.828.448

Dív idas comerciais de longo prazo a pagar - 35.058 9.928.498 - 9.963.556

121.024 2.216.661 196.454.319 - 198.792.004

Correntes

Empréstimos de curto prazo 10.022.834 2.676.053 22.209.935 946.935 35.855.757

Equiv alentes a caix a 22.759.072 2.806.328 49.278.128 - 74.843.528

32.781.906 5.482.381 71.488.063 946.935 110.699.285

32.902.930 7.699.042 267.942.382 946.935 309.491.289

31-12-2010

Passiv os financeiros

Não correntes

Empréstimos de longo prazo 11.498.107 3.359.550 222.317.304 864.967 238.039.928

Dív idas comerciais de longo prazo a pagar - 62.525 7.281.031 - 7.343.556

11.498.107 3.422.075 229.598.335 864.967 245.383.484

Correntes

Empréstimos de curto prazo 1.249.756 1.674.058 15.616.527 1.186.827 19.727.168

Equiv alentes a caix a 14.180.752 3.000.000 50.227.165 - 67.407.917

15.430.508 4.674.058 65.843.692 1.186.827 87.135.085

26.928.615 8.096.133 295.442.027 2.051.794 332.518.569

A SUMOL+COMPAL utiliza a técnica da análise de sensibilidade que mede as alterações estimadas nos resultados e capitais de um aumento ou diminuição imediata das taxas de juros de mercado, com todas as outras variáveis constantes. Esta análise é apenas para fins ilustrativos, já que na prática as taxas de mercado raramente se alteram isoladamente. A análise de sensibilidade é baseada nos seguintes pressupostos:

i. alterações nas taxas de juro do mercado afectam rendimentos ou despesas de juros de instrumentos financeiros variáveis;

ii. alterações nas taxas de juro de mercado apenas afectam os rendimentos ou despesas de juros em relação a instrumentos financeiros com taxas de juro fixas se estes estiverem reconhecidos a justo valor;

iii. alterações nas taxas de juro de mercado afectam o justo valor de instrumentos financeiros derivados e outros activos e passivos financeiros;

iv. alterações no justo valor de instrumentos financeiros derivados e outros activos e passivos financeiros são estimados descontando os fluxos de caixa futuros de valores actuais líquidos, utilizando taxas de mercado do final do ano.

Sob estes pressupostos, um aumento ou diminuição de 1% em taxas de juro de mercado para todas as moedas às quais a SUMOL+COMPAL tem empréstimos ou instrumentos financeiros derivados a 31 de Dezembro de 2011 resultaria numa diminuição ou aumento

Contas Individuais | 2011 | SUMOL+COMPAL

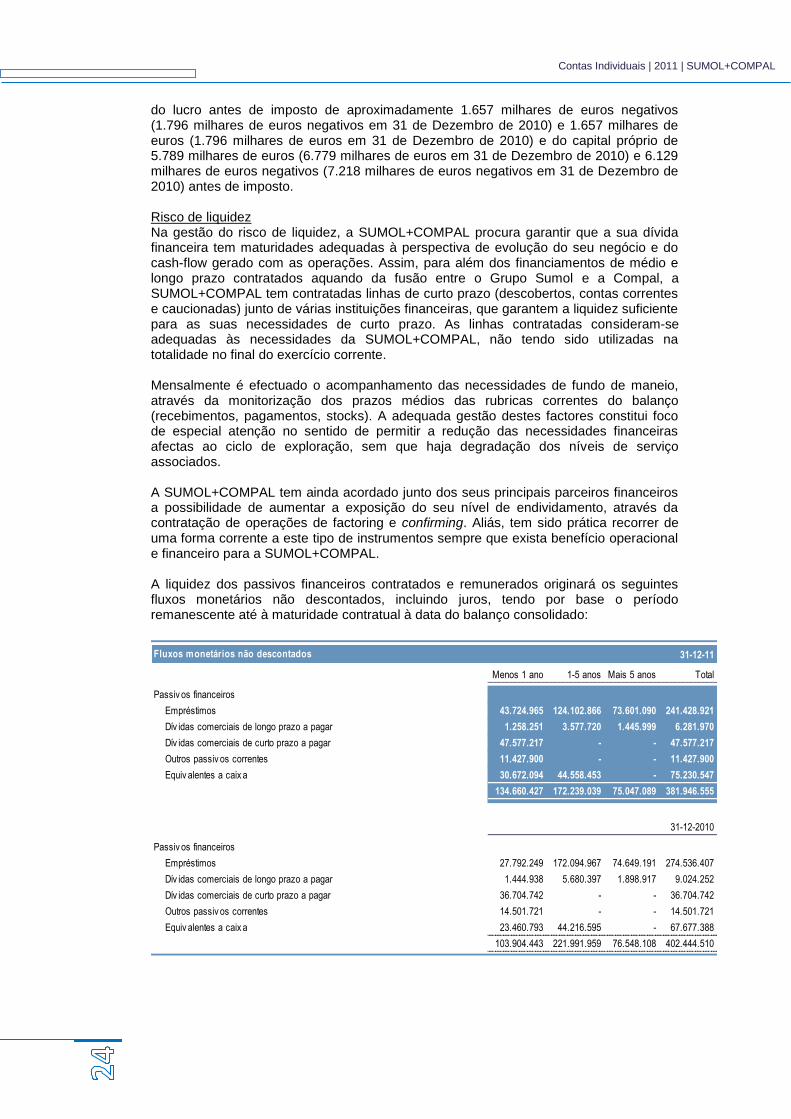

do lucro antes de imposto de aproximadamente 1.657 milhares de euros negativos (1.796 milhares de euros negativos em 31 de Dezembro de 2010) e 1.657 milhares de euros (1.796 milhares de euros em 31 de Dezembro de 2010) e do capital próprio de 5.789 milhares de euros (6.779 milhares de euros em 31 de Dezembro de 2010) e 6.129 milhares de euros negativos (7.218 milhares de euros negativos em 31 de Dezembro de 2010) antes de imposto. Risco de liquidez Na gestão do risco de liquidez, a SUMOL+COMPAL procura garantir que a sua dívida financeira tem maturidades adequadas à perspectiva de evolução do seu negócio e do cash-flow gerado com as operações. Assim, para além dos financiamentos de médio e longo prazo contratados aquando da fusão entre o Grupo Sumol e a Compal, a SUMOL+COMPAL tem contratadas linhas de curto prazo (descobertos, contas correntes e caucionadas) junto de várias instituições financeiras, que garantem a liquidez suficiente para as suas necessidades de curto prazo. As linhas contratadas consideram-se adequadas às necessidades da SUMOL+COMPAL, não tendo sido utilizadas na totalidade no final do exercício corrente. Mensalmente é efectuado o acompanhamento das necessidades de fundo de maneio, através da monitorização dos prazos médios das rubricas correntes do balanço (recebimentos, pagamentos, stocks). A adequada gestão destes factores constitui foco de especial atenção no sentido de permitir a redução das necessidades financeiras afectas ao ciclo de exploração, sem que haja degradação dos níveis de serviço associados. A SUMOL+COMPAL tem ainda acordado junto dos seus principais parceiros financeiros a possibilidade de aumentar a exposição do seu nível de endividamento, através da contratação de operações de factoring e confirming. Aliás, tem sido prática recorrer de uma forma corrente a este tipo de instrumentos sempre que exista benefício operacional e financeiro para a SUMOL+COMPAL. A liquidez dos passivos financeiros contratados e remunerados originará os seguintes fluxos monetários não descontados, incluindo juros, tendo por base o período remanescente até à maturidade contratual à data do balanço consolidado:

Fluxos monetários não descontados 31-12-11

Menos 1 ano 1-5 anos Mais 5 anos Total

Passiv os financeiros

Empréstimos 43.724.965 124.102.866 73.601.090 241.428.921

Dív idas comerciais de longo prazo a pagar 1.258.251 3.577.720 1.445.999 6.281.970

Dív idas comerciais de curto prazo a pagar 47.577.217 - - 47.577.217

Outros passiv os correntes 11.427.900 - - 11.427.900

Equiv alentes a caix a 30.672.094 44.558.453 - 75.230.547

134.660.427 172.239.039 75.047.089 381.946.555

31-12-2010

Passiv os financeiros

Empréstimos 27.792.249 172.094.967 74.649.191 274.536.407

Dív idas comerciais de longo prazo a pagar 1.444.938 5.680.397 1.898.917 9.024.252

Dív idas comerciais de curto prazo a pagar 36.704.742 - - 36.704.742

Outros passiv os correntes 14.501.721 - - 14.501.721

Equiv alentes a caix a 23.460.793 44.216.595 - 67.677.388

103.904.443 221.991.959 76.548.108 402.444.510

Contas Individuais | 2011 | SUMOL+COMPAL

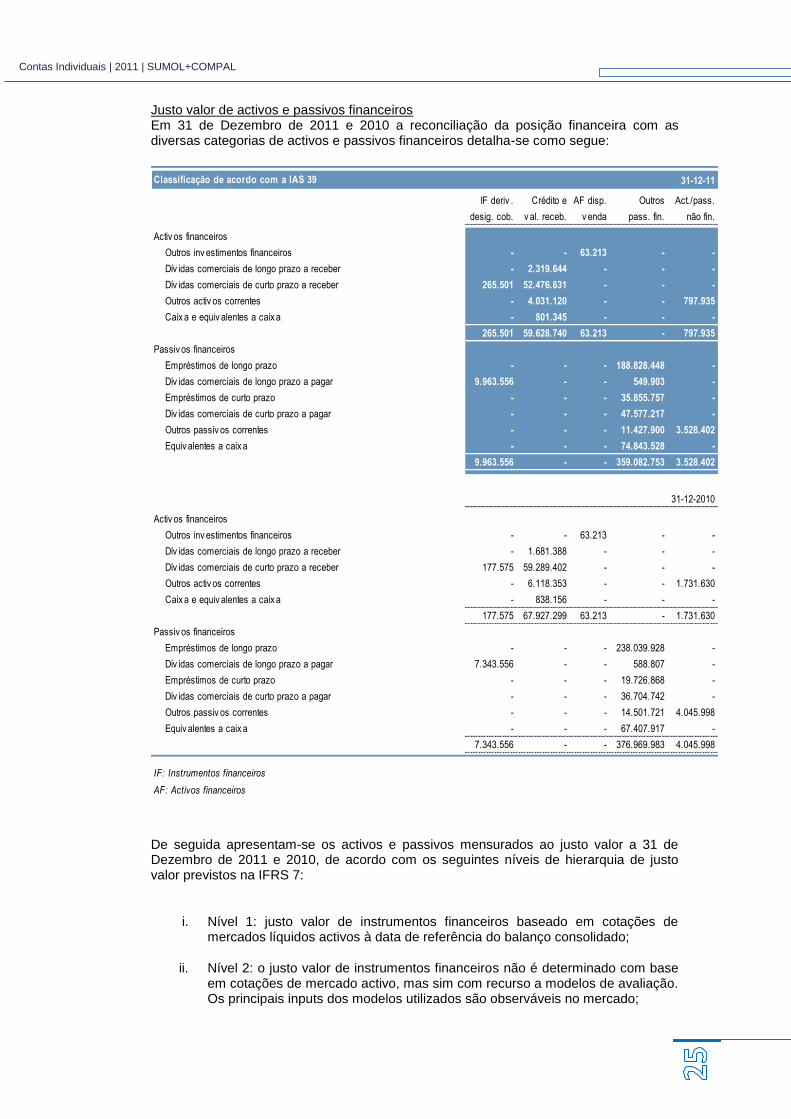

Justo valor de activos e passivos financeiros Em 31 de Dezembro de 2011 e 2010 a reconciliação da posição financeira com as diversas categorias de activos e passivos financeiros detalha-se como segue:

Classificação de acordo com a IAS 39 31-12-11

IF deriv .

desig. cob.

Crédito e

v al. receb.

AF disp.

v enda

Outros

pass. fin.

Act./pass.

não fin.

Activ os financeiros

Outros inv estimentos financeiros - - 63.213 - -

Dív idas comerciais de longo prazo a receber - 2.319.644 - - -

Dív idas comerciais de curto prazo a receber 265.501 52.476.631 - - -

Outros activ os correntes - 4.031.120 - - 797.935

Caix a e equiv alentes a caix a - 801.345 - - -

265.501 59.628.740 63.213 - 797.935

Passiv os financeiros

Empréstimos de longo prazo - - - 188.828.448 -

Dív idas comerciais de longo prazo a pagar 9.963.556 - - 549.903 -

Empréstimos de curto prazo - - - 35.855.757 -

Dív idas comerciais de curto prazo a pagar - - - 47.577.217 -

Outros passiv os correntes - - - 11.427.900 3.528.402

Equiv alentes a caix a - - - 74.843.528 -

9.963.556 - - 359.082.753 3.528.402

31-12-2010

Activ os financeiros

Outros inv estimentos financeiros - - 63.213 - -

Dív idas comerciais de longo prazo a receber - 1.681.388 - - -

Dív idas comerciais de curto prazo a receber 177.575 59.289.402 - - -

Outros activ os correntes - 6.118.353 - - 1.731.630

Caix a e equiv alentes a caix a - 838.156 - - -

177.575 67.927.299 63.213 - 1.731.630

Passiv os financeiros

Empréstimos de longo prazo - - - 238.039.928 -

Dív idas comerciais de longo prazo a pagar 7.343.556 - - 588.807 -

Empréstimos de curto prazo - - - 19.726.868 -

Dív idas comerciais de curto prazo a pagar - - - 36.704.742 -

Outros passiv os correntes - - - 14.501.721 4.045.998

Equiv alentes a caix a - - - 67.407.917 -

7.343.556 - - 376.969.983 4.045.998

IF: Instrumentos financeiros

AF: Activos financeiros

De seguida apresentam-se os activos e passivos mensurados ao justo valor a 31 de Dezembro de 2011 e 2010, de acordo com os seguintes níveis de hierarquia de justo valor previstos na IFRS 7:

i. Nível 1: justo valor de instrumentos financeiros baseado em cotações de mercados líquidos activos à data de referência do balanço consolidado;

ii. Nível 2: o justo valor de instrumentos financeiros não é determinado com base em cotações de mercado activo, mas sim com recurso a modelos de avaliação. Os principais inputs dos modelos utilizados são observáveis no mercado;

Contas Individuais | 2011 | SUMOL+COMPAL

iii. Nível 3: o justo valor de instrumentos financeiros não é determinado com base em cotações de mercado activo, mas sim com recurso a modelos de avaliação, cujos principais inputs não são observáveis no mercado.

Hierarquia de justo valor 31-12-11 31-12-10

Nív el 1 Nív el 2 Nív el 3 Total Nív el 1 Nív el 2 Nív el 3 Total

Activ os financeiros

Deriv ados de cobertura - 265.501 - 265.501 - 177.575 - 177.575

- 265.501 - 265.501 - 177.575 - 177.575

Passiv os financeiros

Deriv ados de cobertura - 9.963.556 - 9.963.556 - 7.343.556 - 7.343.556

- 9.963.556 - 9.963.556 - 7.343.556 - 7.343.556

IV. Tecnologias de informação Se a SUMOL+COMPAL não for capaz de construir e manter uma infra-estrutura de tecnologias de informação adequada ao negócio pode sofrer prejuízos materiais. Existe uma dependência das tecnologias de informação para que as operações decorram eficientemente, a relação com os clientes se mantenha e a informação económica e financeira seja fiável. Nesse sentido, a SUMOL+COMPAL dispõe de um sistema de informação integrado e centralizado que garante a conformidade da informação com as necessidades do negócio, bem como com as normas relevantes para a sua actividade. A Direcção de Sistemas de Informação é responsável pela manutenção de políticas de controlo adequadas relativas à gestão das tecnologias de informação, controlos de acessos físicos e lógicos e continuidade dos sistemas críticos para a SUMOL+COMPAL, procurando assegurar a disponibilidade e a segurança da informação disponibilizada nesses sistemas. Em relação à disponibilidade, de acordo com os mais elevados padrões de exigência, a SUMOL+COMPAL tem implementados procedimentos baseados na manutenção de três data center, o principal, um de disaster recovery system (DRS) e outro para alojamento das soluções de backup do site principal. São mantidas réplicas no site DRS das bases de dados críticas para o negócio. No site principal estas aplicações funcionam sobre sistemas de alta disponibilidade de hardware. A SUMOL+COMPAL dispõe de sistemas para a monitorização integrada de servidores, storage e equipamentos de rede, para assegurar a gestão do tráfego na rede de dados (QoS) e para garantir a correcta execução de backups. Com a conjugação destes elementos pretende-se minimizar os riscos de perda ou corrupção de dados e de indisponibilidade de aplicações, seja por questões de infra-estruturas, seja por problemas de performance ou de estrangulamentos na rede de dados, bem como garantir, no caso de um sinistro grave no data center, que os negócios são recuperados num prazo adequado. No que se refere à segurança, estão montados na SUMOL+COMPAL os procedimentos julgados adequados para assegurar a segurança física dos data center, sobretudo no que se refere à redundância do fornecimento de energia e de prevenção, detecção e supressão de incêndios, e à segurança da rede, com a implementação de uma política de passwords fortes e de uma virtual private network (VPN), consolidada com uma ferramenta de acesso remoto com autenticação e protegida por firewalls, ferramentas de anti-vírus, intrusal detection system (IDS), network intrusion detection system (NIDS) e host-based intrusion detection system (HIDS).

Contas Individuais | 2011 | SUMOL+COMPAL

V. Enquadramento legislativo Questões como a obesidade e o consumo excessivo de álcool são hoje temas sociais correntes. O debate em torno destes assuntos tem vindo a criar algumas restrições de natureza quer legislativa quer regulamentar, em relação à disponibilidade dos produtos, restrições do consumo por idades ou por pontos de venda, assim como na publicidade. É também hoje uma discussão actual a que se relaciona com sistemas de recolha de embalagens e reciclagem. Adicionalmente, a produção, venda, distribuição, rotulagem, segurança e transporte dos nossos produtos estão sujeitos a diversas leis e regulamentos em Portugal e no estrangeiro. A SUMOL+COMPAL tem procurado ultrapassar todas estas questões procurando criar valor através da inovação e do marketing e dispondo de um sistema fiável de recolha associado a cauções de embalagens reutilizáveis, mantendo-se atento às evoluções legislativas em Portugal e nos países para onde exporta.

VI. Fiscalidade A evolução da legislação fiscal e parafiscal e as interpretações destas de forma diversa da das entidades reguladoras constitui factor de risco. A SUMOL+COMPAL procura através do departamento correspondente acompanhar a evolução da regulamentação fiscal recorrendo, quando se julga necessário, à consultadoria externa de especialistas na matéria.

VII. Retenção de talentos Se a SUMOL+COMPAL não for capaz de contratar e reter colaboradores chave, este facto pode ter um efeito negativo no desenvolvimento do negócio. Procura-se minimizar este risco dinamizando programas de retenção de talentos, treinando-os de forma a desenvolver as suas competências e implementando programas de incentivos.

VIII. Reputação da SUMOL+COMPAL Manter uma boa reputação é crítico para promover as experiências proporcionadas pelos produtos associados às nossas marcas. Uma evolução negativa deste factor pode diminuir a procura dos nossos produtos bem como o brand equity. Uma perda de confiança por parte dos consumidores poderia causar um efeito adverso relevante nos negócios da SUMOL+COMPAL, estabilidade financeira e resultados das operações, bem como exigir recursos adicionais para repor a situação. Por isso, desenvolve-se um grande esforço para manter padrões elevados de qualidade dos produtos, segurança e integridade. Procura-se também manter padrões éticos e sociais elevados.

IX. Índole social e ética A SUMOL+COMPAL encontra-se sujeito aos riscos gerais de índole social e ética que afectam a actividade de qualquer empresa.

X. Ambientais A SUMOL+COMPAL atenta às crescentes preocupações ambientais e respectivo enquadramento legal, tem como objectivo a melhoria do desempenho ambiental, rumo ao desenvolvimento sustentável. Nesse sentido exerce uma gestão ambiental assente na identificação dos aspectos ambientais significativos da operação (considerando critérios de frequência e gravidade, bem como requisitos legais aplicáveis), e na definição do controlo operacional adequado, bem como na definição de objectivos e metas para os aspectos cuja significância (risco) seja muito elevada. Dispõe ainda de um seguro de risco ambiental para os locais de risco correspondentes às suas unidades industriais. Este seguro cobre danos pessoais ou materiais provocados a terceiros por danos poluentes, bem como os custos de limpeza dentro e fora do local seguro em virtude das mesmas causas, de defesa e de atenuação.

Contas Individuais | 2011 | SUMOL+COMPAL

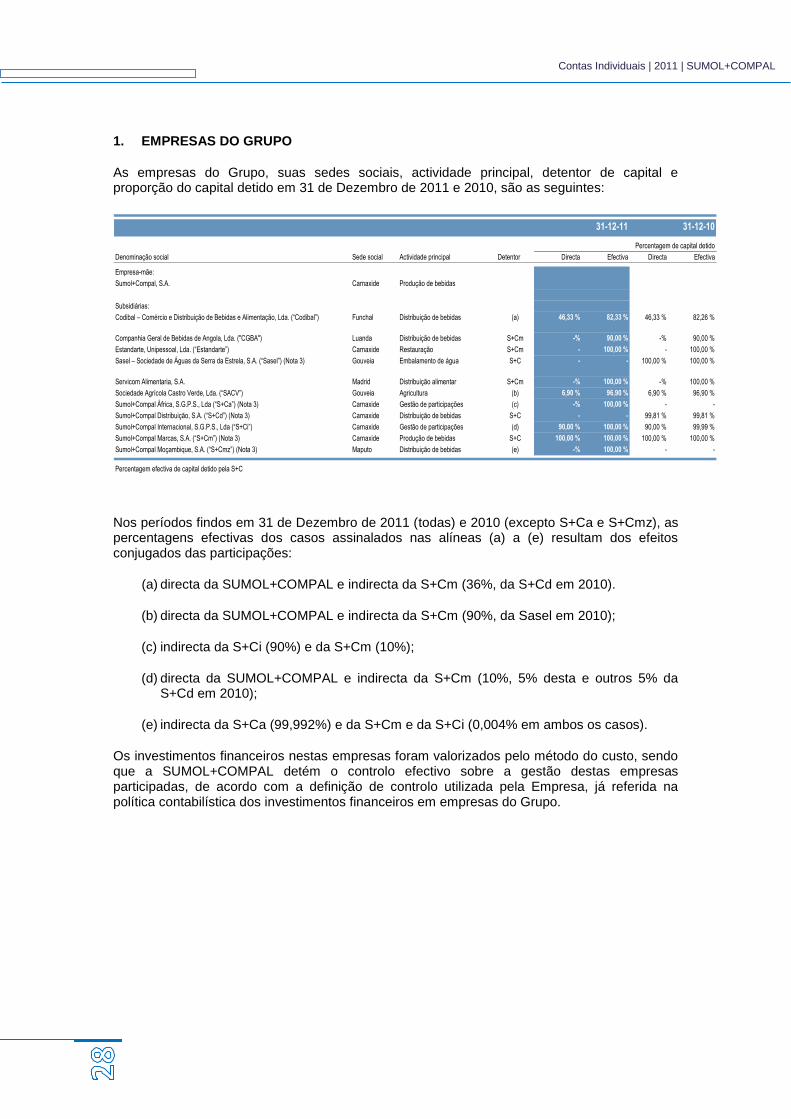

1. EMPRESAS DO GRUPO

As empresas do Grupo, suas sedes sociais, actividade principal, detentor de capital e proporção do capital detido em 31 de Dezembro de 2011 e 2010, são as seguintes:

31-12-11 31-12-10

Denominação social Sede social Actividade principal Detentor Directa Efectiva Directa Efectiva

Empresa-mãe:

Sumol+Compal, S.A. Carnaxide Produção de bebidas

Subsidiárias:

Codibal – Comércio e Distribuição de Bebidas e Alimentação, Lda. (“Codibal”) Funchal Distribuição de bebidas (a) 46,33 % 82,33 % 46,33 % 82,26 %

Companhia Geral de Bebidas de Angola, Lda. ("CGBA") Luanda Distribuição de bebidas S+Cm -% 90,00 % -% 90,00 %

Estandarte, Unipessoal, Lda. (“Estandarte”) Carnaxide Restauração S+Cm - 100,00 % - 100,00 %

Sasel – Sociedade de Águas da Serra da Estrela, S.A. (“Sasel”) (Nota 3) Gouveia Embalamento de água S+C - - 100,00 % 100,00 %

Servicom Alimentaria, S.A. Madrid Distribuição alimentar S+Cm -% 100,00 % -% 100,00 %

Sociedade Agrícola Castro Verde, Lda. (“SACV”) Gouveia Agricultura (b) 6,90 % 96,90 % 6,90 % 96,90 %

Sumol+Compal África, S.G.P.S., Lda (“S+Ca”) (Nota 3) Carnaxide Gestão de participações (c) -% 100,00 % - -

Sumol+Compal Distribuição, S.A. (“S+Cd”) (Nota 3) Carnaxide Distribuição de bebidas S+C - - 99,81 % 99,81 %

Sumol+Compal Internacional, S.G.P.S., Lda (“S+Ci”) Carnaxide Gestão de participações (d) 90,00 % 100,00 % 90,00 % 99,99 %

Sumol+Compal Marcas, S.A. (“S+Cm”) (Nota 3) Carnaxide Produção de bebidas S+C 100,00 % 100,00 % 100,00 % 100,00 %

Sumol+Compal Moçambique, S.A. (“S+Cmz”) (Nota 3) Maputo Distribuição de bebidas (e) -% 100,00 % - -

Percentagem efectiva de capital detido pela S+C

Percentagem de capital detido

Nos períodos findos em 31 de Dezembro de 2011 (todas) e 2010 (excepto S+Ca e S+Cmz), as percentagens efectivas dos casos assinalados nas alíneas (a) a (e) resultam dos efeitos conjugados das participações:

(a) directa da SUMOL+COMPAL e indirecta da S+Cm (36%, da S+Cd em 2010).

(b) directa da SUMOL+COMPAL e indirecta da S+Cm (90%, da Sasel em 2010);

(c) indirecta da S+Ci (90%) e da S+Cm (10%);

(d) directa da SUMOL+COMPAL e indirecta da S+Cm (10%, 5% desta e outros 5% da S+Cd em 2010);

(e) indirecta da S+Ca (99,992%) e da S+Cm e da S+Ci (0,004% em ambos os casos).

Os investimentos financeiros nestas empresas foram valorizados pelo método do custo, sendo que a SUMOL+COMPAL detém o controlo efectivo sobre a gestão destas empresas participadas, de acordo com a definição de controlo utilizada pela Empresa, já referida na política contabilística dos investimentos financeiros em empresas do Grupo.

Contas Individuais | 2011 | SUMOL+COMPAL

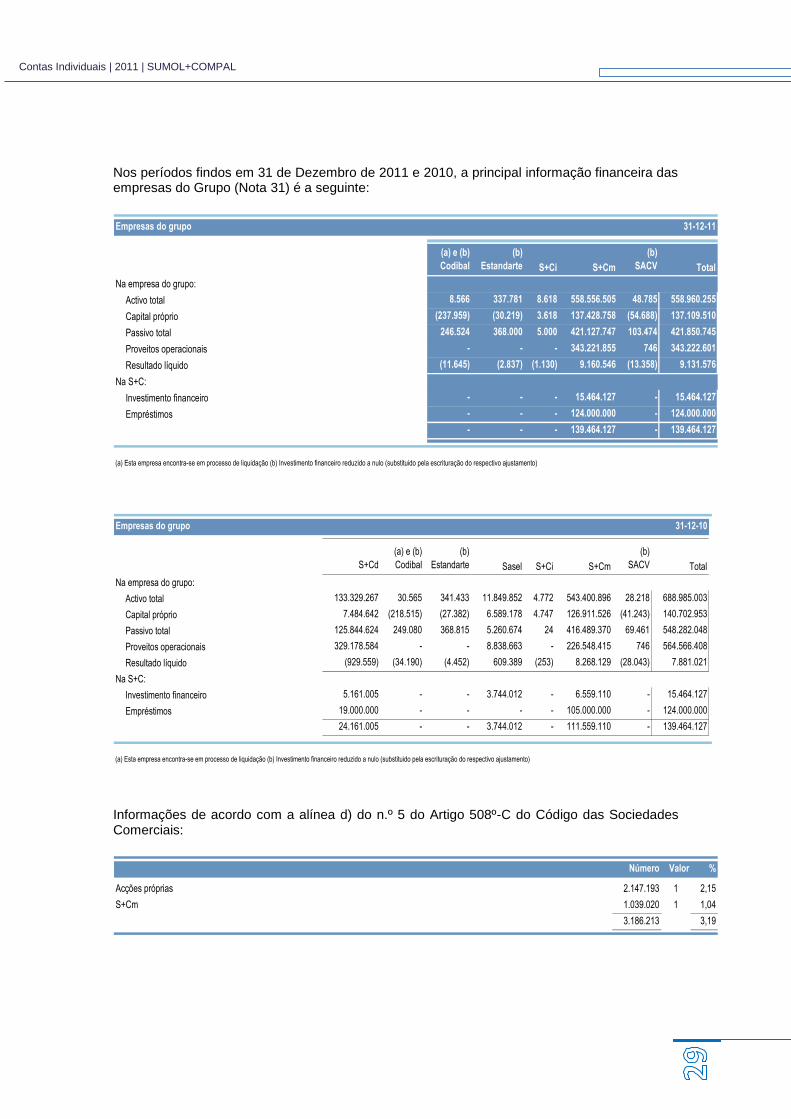

Nos períodos findos em 31 de Dezembro de 2011 e 2010, a principal informação financeira das empresas do Grupo (Nota 31) é a seguinte:

Empresas do grupo 31-12-11

(a) e (b)

Codibal

(b)

Estandarte S+Ci S+Cm

(b)

SACV Total

Na empresa do grupo:

Activo total 8.566 337.781 8.618 558.556.505 48.785 558.960.255

Capital próprio (237.959) (30.219) 3.618 137.428.758 (54.688) 137.109.510

Passivo total 246.524 368.000 5.000 421.127.747 103.474 421.850.745

Proveitos operacionais - - - 343.221.855 746 343.222.601

Resultado líquido (11.645) (2.837) (1.130) 9.160.546 (13.358) 9.131.576

Na S+C:

Investimento financeiro - - - 15.464.127 - 15.464.127

Empréstimos - - - 124.000.000 - 124.000.000

- - - 139.464.127 - 139.464.127

(a) Esta empresa encontra-se em processo de liquidação (b) Investimento financeiro reduzido a nulo (substituido pela escrituração do respectivo ajustamento)

Empresas do grupo 31-12-10

S+Cd

(a) e (b)

Codibal

(b)

Estandarte Sasel S+Ci S+Cm

(b)

SACV Total

Na empresa do grupo:

Activo total 133.329.267 30.565 341.433 11.849.852 4.772 543.400.896 28.218 688.985.003

Capital próprio 7.484.642 (218.515) (27.382) 6.589.178 4.747 126.911.526 (41.243) 140.702.953

Passivo total 125.844.624 249.080 368.815 5.260.674 24 416.489.370 69.461 548.282.048

Proveitos operacionais 329.178.584 - - 8.838.663 - 226.548.415 746 564.566.408

Resultado líquido (929.559) (34.190) (4.452) 609.389 (253) 8.268.129 (28.043) 7.881.021

Na S+C:

Investimento financeiro 5.161.005 - - 3.744.012 - 6.559.110 - 15.464.127

Empréstimos 19.000.000 - - - - 105.000.000 - 124.000.000

24.161.005 - - 3.744.012 - 111.559.110 - 139.464.127

(a) Esta empresa encontra-se em processo de liquidação (b) Investimento financeiro reduzido a nulo (substituido pela escrituração do respectivo ajustamento)

Informações de acordo com a alínea d) do n.º 5 do Artigo 508º-C do Código das Sociedades Comerciais:

Número Valor %

Acções próprias 2.147.193 1 2,15

S+Cm 1.039.020 1 1,04

3.186.213 3,19

Contas Individuais | 2011 | SUMOL+COMPAL

2. EMPRESAS ASSOCIADAS

No período findo em 31 de Dezembro de 2011, o saldo dos investimentos financeiros em empresas associadas assumiu o valor nulo na sequência da alienação da participação.

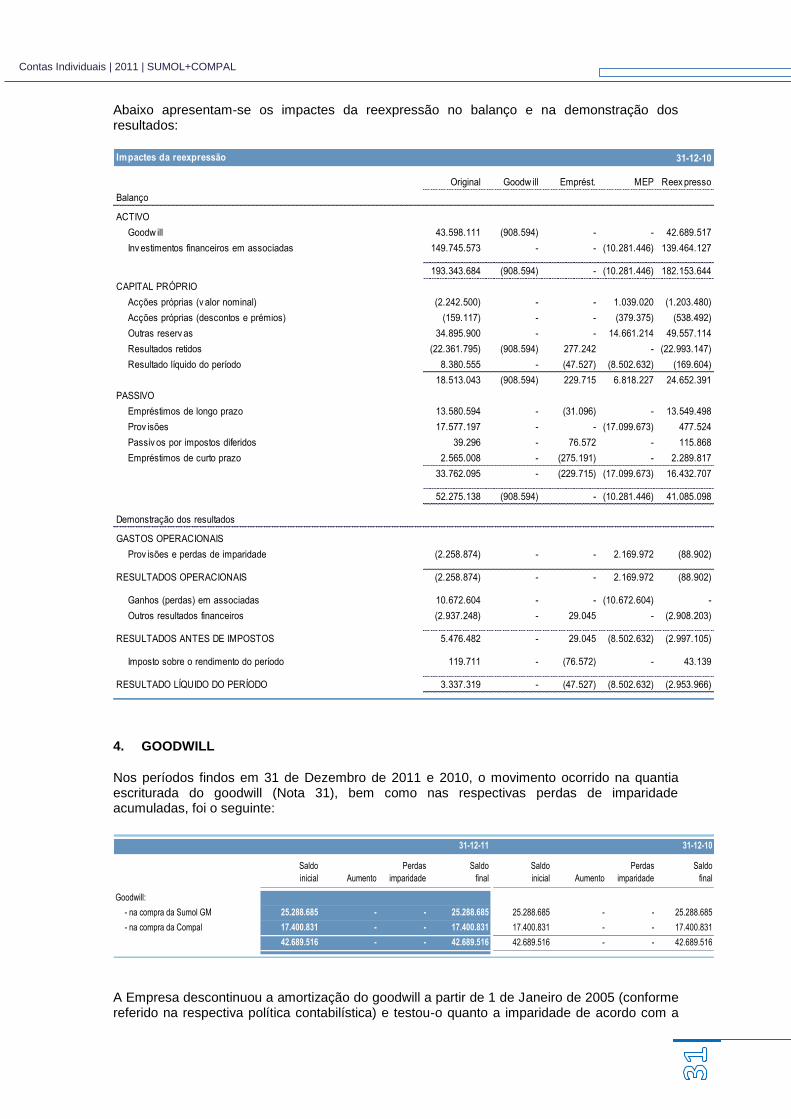

3. COMPARABILIDADE

Tal como divulgado ao longo de 2010, a Empresa adquiriu as participações aos accionistas minoritários da Sasel e procedeu ao registo da fusão desta sociedade e da S+Cd na S+Cm. Esta operação de concentração produziu efeitos a 1 de Janeiro de 2011.

No último trimestre de 2010, a aquisição das participações minoritárias na Sasel gerou um goodwill de cerca de 908 milhares de euros, o qual foi apresentado na face do balanço consolidado daquele período como tal. No entanto e porque a compra conduziu ao controlo absoluto da subsidiária, a Empresa desreconheceu o goodwill no período corrente por contrapartida do capital próprio e reexpressou o período comparativo onde aplicável (Notas 4 e 31).

A metodologia utilizada para a escrituração dos passivos financeiros de acordo com o custo amortizado (método do juro efectivo) foi revista no período corrente para o método do spread efectivo, na medida em que a Empresa entende que a nova abordagem proporciona informação financeira mais apropriada ao proporcionar um efeito de alisamento ao longo da maturidade dos mencionados passivos. Assim, o período comparativo foi reexpresso onde aplicável (Notas 12, 15, 25, 26 e 31).

No período foi, ainda, adoptado o método do custo na de mensuração dos investimentos em subsidiárias.

Contas Individuais | 2011 | SUMOL+COMPAL

Abaixo apresentam-se os impactes da reexpressão no balanço e na demonstração dos resultados:

Impactes da reexpressão 31-12-10

Original Goodw ill Emprést. MEP Reex presso

Balanço

ACTIVO

Goodw ill 43.598.111 (908.594) - - 42.689.517

Inv estimentos financeiros em associadas 149.745.573 - - (10.281.446) 139.464.127

193.343.684 (908.594) - (10.281.446) 182.153.644

CAPITAL PRÓPRIO

Acções próprias (v alor nominal) (2.242.500) - - 1.039.020 (1.203.480)

Acções próprias (descontos e prémios) (159.117) - - (379.375) (538.492)

Outras reserv as 34.895.900 - - 14.661.214 49.557.114

Resultados retidos (22.361.795) (908.594) 277.242 - (22.993.147)

Resultado líquido do período 8.380.555 - (47.527) (8.502.632) (169.604)

18.513.043 (908.594) 229.715 6.818.227 24.652.391

PASSIVO

Empréstimos de longo prazo 13.580.594 - (31.096) - 13.549.498

Prov isões 17.577.197 - - (17.099.673) 477.524

Passiv os por impostos diferidos 39.296 - 76.572 - 115.868

Empréstimos de curto prazo 2.565.008 - (275.191) - 2.289.817

33.762.095 - (229.715) (17.099.673) 16.432.707

52.275.138 (908.594) - (10.281.446) 41.085.098

Demonstração dos resultados

GASTOS OPERACIONAIS

Prov isões e perdas de imparidade (2.258.874) - - 2.169.972 (88.902)

RESULTADOS OPERACIONAIS (2.258.874) - - 2.169.972 (88.902)

Ganhos (perdas) em associadas 10.672.604 - - (10.672.604) -

Outros resultados financeiros (2.937.248) - 29.045 - (2.908.203)

RESULTADOS ANTES DE IMPOSTOS 5.476.482 - 29.045 (8.502.632) (2.997.105)

Imposto sobre o rendimento do período 119.711 - (76.572) - 43.139

RESULTADO LÍQUIDO DO PERÍODO 3.337.319 - (47.527) (8.502.632) (2.953.966)

4. GOODWILL

Nos períodos findos em 31 de Dezembro de 2011 e 2010, o movimento ocorrido na quantia escriturada do goodwill (Nota 31), bem como nas respectivas perdas de imparidade acumuladas, foi o seguinte:

31-12-11 31-12-10

Saldo

inicial Aumento

Perdas

imparidade

Saldo

final

Saldo

inicial Aumento

Perdas

imparidade

Saldo

final

Goodwill:

- na compra da Sumol GM 25.288.685 - - 25.288.685 25.288.685 - - 25.288.685

- na compra da Compal 17.400.831 - - 17.400.831 17.400.831 - - 17.400.831

42.689.516 - - 42.689.516 42.689.516 - - 42.689.516

A Empresa descontinuou a amortização do goodwill a partir de 1 de Janeiro de 2005 (conforme referido na respectiva política contabilística) e testou-o quanto a imparidade de acordo com a

Contas Individuais | 2011 | SUMOL+COMPAL

IAS 36.30 e seguintes, pelo cálculo do valor de uso de uma unidade geradora de caixa utilizando o método dos fluxos de caixa descontados.

Os dois itens de goodwill apresentados no quadro acima referem-se, respectivamente, à compra:

i. da anterior Sumol GM, que compreendia a actividade de produção de refrigerantes, sumos e néctares, bem como todas as actividades de exportação do anterior Grupo Sumol;

ii. do anterior Grupo Compal, que compreendia actividades de produção e comercialização de sumos, néctares e águas com gás;

Com a integração do anterior Grupo Compal no também anterior Grupo Sumol, foi operada uma profunda mudança na realidade empresarial da Organização. De acordo com as projecções de crescimento do negócio, cujos pressupostos incluem ganhos de eficiência e aumentos do volume de negócios e da rendibilidade, o Grupo poderá atingir uma massa crítica que lhe conferirá dimensão para consolidar a posição no mercado nacional, por um lado, e aumentar a sua presença nos mercados internacionais, por outro.

Um dos vectores de sustentabilidade do crescimento nos mercados internacionais consiste no portefólio actual de marcas que o Grupo possui, as quais se alavancam entre si e, por consequência, permitirão alcançar os objectivos estratégicos daquele. Um outro reside na dimensão actual da Organização. De facto, a manutenção separada dos anteriores Grupos Sumol e Compal dificilmente possibilitaria o crescimento daquelas estruturas empresariais da forma que o conseguirão juntos, particularmente numa conjuntura económica global tão exigente e desafiante como a que se vindo a viver desde 2008.

Neste contexto, é entendimento do Grupo que a avaliação dos itens de goodwill correspondentes às aquisições das anteriores Sumol GM e Compal apenas tem sentido quando realizada conjuntamente, na medida em que os potenciais de crescimento de cada uma delas é, hoje, indivisível. Acresce que tal entendimento goza de maior transparência e imparcialidade na valorização dos activos afectos ao negócio, uma vez que permite sustentar periodicamente as conclusões em relatórios desenvolvidos por entidades que não sejam partes relacionadas do Grupo.

Pelo exposto, realizou-se o teste de imparidade para aqueles três itens de goodwill com base nos seguintes elementos:

i. nos períodos findos em 31 de Dezembro de 2011 e 2010, as quantias escrituradas de cada um dos itens de goodwill ascende a 25.288.686 euros (Sumol GM) e a 17.400.831 euros (Compal);

ii. a quantia recuperável total foi estimada a partir da informação financeira trienal, com início em 2012 incluindo as sinergias (ocorridas ou ainda a operar) possibilitadas pela integração SUMOL+COMPAL e projectadas até ao fim da vida útil dos grupos de unidades geradoras de caixa;

iii. os pressupostos utilizados nas projecções dos fluxos de caixa tiveram em conta as evoluções esperadas nas várias unidades geradoras de caixa, admitindo na perpetuidade um crescimento implícito de 1% e uma taxa de actualização de 10,1%;

iv. por serem projectos que só são possíveis pela escala gerada pela integração SUMOL+COMPAL, foram considerados os impactes nos fluxos de caixa dos projectos em Angola e em Moçambique com os seguintes pressupostos:

a) Angola: crescimento implícito da perpetuidade de 2% e uma taxa de actualização de 12,4%;

Contas Individuais | 2011 | SUMOL+COMPAL

b) Moçambique: idem, com as taxas de 2% e 13,7%, correspondentemente.

v. o valor obtido de valorização dos activos associados às unidades geradoras de caixa utilizado para o teste da imparidade foi determinado com base na actualização de um estudo realizado por uma entidade que não é parte relacionada do Grupo, a partir de elementos recolhidos junto das estruturas funcionais deste.

vi. foram validadas as premissas que sustentam a validade actual do plano e os respectivos fluxos de tesouraria futuros face ao plano anterior, nomeadamente:

a) recessão no mercado português nos próximos anos, que obriga a rever em baixa as previsões de venda e à obtenção de ganhos extra de eficiência nas operações;

b) incremento das vendas nos mercados externos superiores às expectativas;

c) reformulação do projecto Angola de acordo com a nova lei Angolana de investimento;

d) inclusão do projecto da S+Cmz, que não estava contemplado, com um investimento local de cerca de 7 milhões de euros que permitirá acelerar a internacionalização do Grupo;

e) aparecimento de ganhos operacionais relevantes resultantes da pressão criada na procura de eficiência operacional, a qual se irá manter e se crê que proporcione mais ganhos por um conjunto de trabalhos em carteira;

f) actualização significativa da taxa de desconto dos fluxos de caixa;

g) a análise de sensibilidade a um agravamento da taxa de desconto.

A opção de inclusão dos dois projectos internacionais (Angola e Moçambique) resulta do facto destes não serem projectos puros de expansão da capacidade produtiva dissociados das operações em Portugal.

Antes pelo contrário, aqueles projectos interligam-se com os actuais activos da SUMOL+COMPAL na medida em que ambos contemplam a deslocalização de activos de produção excedentários em Portugal (gerando ganhos operacionais pela eficiência fabril) e também os royalties das marcas provenientes desses projectos. Por outro lado, acresce todo um suporte dado pelas estruturas existentes em Portugal a esses projectos.

O teste realizado atesta a não existência de qualquer perda no valor escriturado dos dois itens de goodwill em análise, pelo que não houve lugar à escrituração de qualquer perda de imparidade.

Contas Individuais | 2011 | SUMOL+COMPAL

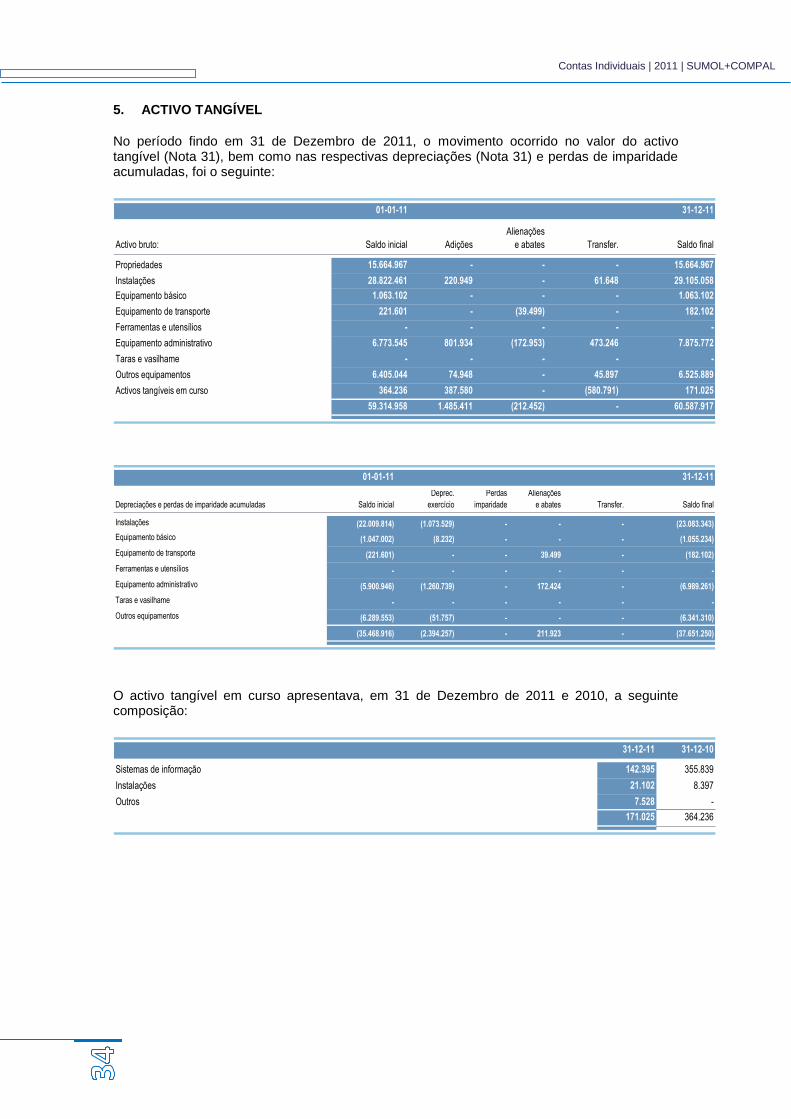

5. ACTIVO TANGÍVEL

No período findo em 31 de Dezembro de 2011, o movimento ocorrido no valor do activo tangível (Nota 31), bem como nas respectivas depreciações (Nota 31) e perdas de imparidade acumuladas, foi o seguinte:

01-01-11 31-12-11

Activo bruto: Saldo inicial Adições

Alienações

e abates Transfer. Saldo final

Propriedades 15.664.967 - - - 15.664.967

Instalações 28.822.461 220.949 - 61.648 29.105.058

Equipamento básico 1.063.102 - - - 1.063.102

Equipamento de transporte 221.601 - (39.499) - 182.102

Ferramentas e utensílios - - - - -

Equipamento administrativo 6.773.545 801.934 (172.953) 473.246 7.875.772

Taras e vasilhame - - - - -

Outros equipamentos 6.405.044 74.948 - 45.897 6.525.889

Activos tangíveis em curso 364.236 387.580 - (580.791) 171.025

59.314.958 1.485.411 (212.452) - 60.587.917

01-01-11 31-12-11

Depreciações e perdas de imparidade acumuladas Saldo inicial

Deprec.

exercício

Perdas

imparidade

Alienações

e abates Transfer. Saldo final

Instalações (22.009.814) (1.073.529) - - - (23.083.343)

Equipamento básico (1.047.002) (8.232) - - - (1.055.234)

Equipamento de transporte (221.601) - - 39.499 - (182.102)

Ferramentas e utensílios - - - - - -

Equipamento administrativo (5.900.946) (1.260.739) - 172.424 - (6.989.261)

Taras e vasilhame - - - - - -

Outros equipamentos (6.289.553) (51.757) - - - (6.341.310)

(35.468.916) (2.394.257) - 211.923 - (37.651.250)

O activo tangível em curso apresentava, em 31 de Dezembro de 2011 e 2010, a seguinte composição:

31-12-11 31-12-10

Sistemas de informação 142.395 355.839

Instalações 21.102 8.397

Outros 7.528 -

171.025 364.236

Contas Individuais | 2011 | SUMOL+COMPAL

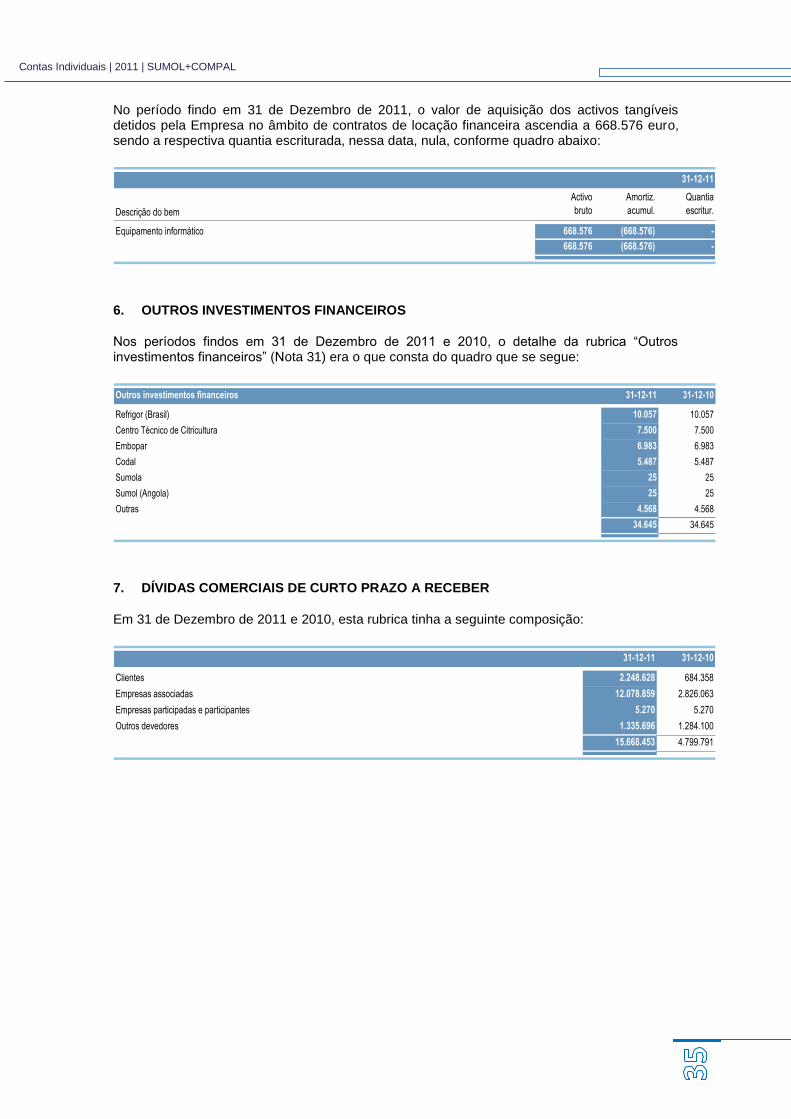

No período findo em 31 de Dezembro de 2011, o valor de aquisição dos activos tangíveis detidos pela Empresa no âmbito de contratos de locação financeira ascendia a 668.576 euro, sendo a respectiva quantia escriturada, nessa data, nula, conforme quadro abaixo:

31-12-11

Descrição do bem

Activo

bruto

Amortiz.

acumul.

Quantia

escritur.

Equipamento informático 668.576 (668.576) -

668.576 (668.576) -

6. OUTROS INVESTIMENTOS FINANCEIROS

Nos períodos findos em 31 de Dezembro de 2011 e 2010, o detalhe da rubrica “Outros investimentos financeiros” (Nota 31) era o que consta do quadro que se segue:

Outros investimentos financeiros 31-12-11 31-12-10

Refrigor (Brasil) 10.057 10.057

Centro Técnico de Citricultura 7.500 7.500

Embopar 6.983 6.983

Codal 5.487 5.487

Sumola 25 25

Sumol (Angola) 25 25

Outras 4.568 4.568

34.645 34.645

7. DÍVIDAS COMERCIAIS DE CURTO PRAZO A RECEBER

Em 31 de Dezembro de 2011 e 2010, esta rubrica tinha a seguinte composição:

31-12-11 31-12-10

Clientes 2.248.628 684.358

Empresas associadas 12.078.859 2.826.063

Empresas participadas e participantes 5.270 5.270

Outros devedores 1.335.696 1.284.100

15.668.453 4.799.791

Contas Individuais | 2011 | SUMOL+COMPAL

Nas mesmas datas, o detalhe de “Outros devedores” era o abaixo evidenciado:

31-12-11 31-12-10

Clientes com vasilhame por regularizar 554.045 554.045

Empréstimos a clientes 192.872 192.872

Fornecedores 250.150 194.305

Alienação de activos tangíveis 1.862 1.836

Reorganização empresarial 55.291 55.291

Pessoal 31.387 31.732

Imposto especial sobre o consumo (IEC) - a recuperar 1.985 1.985

Comparticipações 209.918 210.144

Outros 38.186 41.890

1.335.696 1.284.100

8. ACTIVOS POR IMPOSTOS CORRENTES

Em 31 de Dezembro de 2011 e 2010, esta rubrica tinha a seguinte composição:

31-12-11 31-12-10

Imposto sobre o Rendimento das Pessoas Colectivas (IRC) 18.063 7.874

Imposto sobre o Rendimento das Pessoas Colectivas (IRC) - pagamento especial por conta 165.440 116.583

183.503 124.457

9. OUTROS ACTIVOS CORRENTES

Em 31 de Dezembro de 2011 e 2010, a rubrica “Outros activos correntes” apresentava o seguinte detalhe:

31-12-11 31-12-10

Acréscimos de rendimentos:

Prestação de serviços - 2.994.349

Cooperativo PBI 1.382.322 2.233.290

Revisão de pricing - 1.430.448

Publicidade e propaganda comparticipada 23.148 23.148

Rappel por receber de fornecedores 438 625

1.405.908 6.681.860

Gastos a reconhecer:

Juros antecipados 107.490 143.667

Fornecimentos e serviços externos 180.851 141.051

Seguros 16.467 12.351

304.808 297.069

Outros:

Adiantamentos a fornecedores 4.170 5.065

4.170 5.065

1.714.886 6.983.994

Contas Individuais | 2011 | SUMOL+COMPAL

10. CAIXA E EQUIVALENTES A CAIXA