contabilidade governamental ii -...

TRANSCRIPT

CONTABILIDADE GOVERNAMENTAL II

Prof. Marcos Vinicius F. Livero

2016-2

CONTABILIDADE

A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa. Ela é muito antiga e sempre existiu para auxiliar as pessoas a tomarem decisões. Com o passar do tempo o governo começa a utilizar-se dela para arrecadar impostos e a torna obrigatória para a maioria das empresas.

ORÇAMENTO PÚBLICO

Orçamento Público é o instrumento básico da gestão estatal, constituindo-se da fixação da despesa e previsão das receitas necessárias à cobertura dos gastos para um determinado exercício financeiro.

A primeira notícia de orçamento público vem da Inglaterra por volta de 1822 quando o Chanceler do Erário passou a ter obrigação de prestar contas das receitas e despesas do Estado.

CONTABILIDADE PÚBLICA

Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social.

CONTABILIDADE PÚBLICA

O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público.

A função social da Contabilidade Aplicada ao Setor Público deve refletir, sistematicamente, o ciclo da administração pública para evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização do controle social.

CONTABILIDADE PÚBLICA

O campo de aplicação da Contabilidade Aplicada ao Setor Público abrange todas as entidades do setor público.

“Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.” (Art. 85 da Lei nº 4.320/1964)

DIRETRIZES PARA A CONTABILIDADE PÚBLICA

• CONSTITUIÇÃO FEDERAL DE 1988

• LEIS ORDINÁRIAS (Lei nº 4.320/64)

• LEIS COMPLEMENTARES (LC nº 101/2000)

• NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO (NBCASP)

• INSTRUÇÕES NORMATIVAS

DIRETRIZES PARA A CONTABILIDADE PÚBLICA

• CONSTITUIÇÃO FEDERAL DE 1988

• LEIS ORDINÁRIAS (Lei nº 4.320/64)

• LEIS COMPLEMENTARES (LC nº 101/2000)

• NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO (NBCASP)

• INSTRUÇÕES NORMATIVAS

• TESOURO NACIONAL

CONSTITUIÇÃO FEDERAL DE 1988

TÍTULO VI – DA TRIBUTAÇÃO E DO ORÇAMENTO

CAPITULO I – DO SISTEMA TRIBUTÁRIO NACIONAL

CAPITULO II – DAS FINANÇAS PÚBLICAS

Artigos 145 a 169

CONSTITUIÇÃO FEDERAL DE 1988

TITULO VI, CAPÍTULO I,

SEÇÃO I – DOS PRINCÍPIOS GERAIS

• Art. 145 – Imposto, Taxa e Contribuição de Melhoria.

• Art. 149 – UNIÃO – Contribuições Sociais, de Intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas.

CONSTITUIÇÃO FEDERAL DE 1988

TITULO VI, CAPÍTULO I, SEÇÃO III – DOS IMPOSTOS DA UNIÃO

• Art. 153 – Impostos de competência da União: Imposto de Importação (II), Imposto de Exportação (IE), de Renda e Proventos de qualquer natureza (IR), de Produtos Industrializados (IPI), de Operações de Crédito, Câmbio e Seguros ou relativas a Títulos ou Valores Mobiliários (IOF), de Propriedade Territorial Rural (ITR) e Grandes Fortunas (IGF).

CONSTITUIÇÃO FEDERAL DE 1988

TITULO VI, CAPÍTULO I, SEÇÃO IV – DOS IMPOSTOS DOS ESTADOS E

DISTRITO FEDERAL

• Art. 155 – Impostos de competência dos Estados e Distrito Federal: transmissão causa mortis e doação de quaisquer bens ou direitos (ITCMD), operações relativas a circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS) e de propriedade de veículos automotores (IPVA).

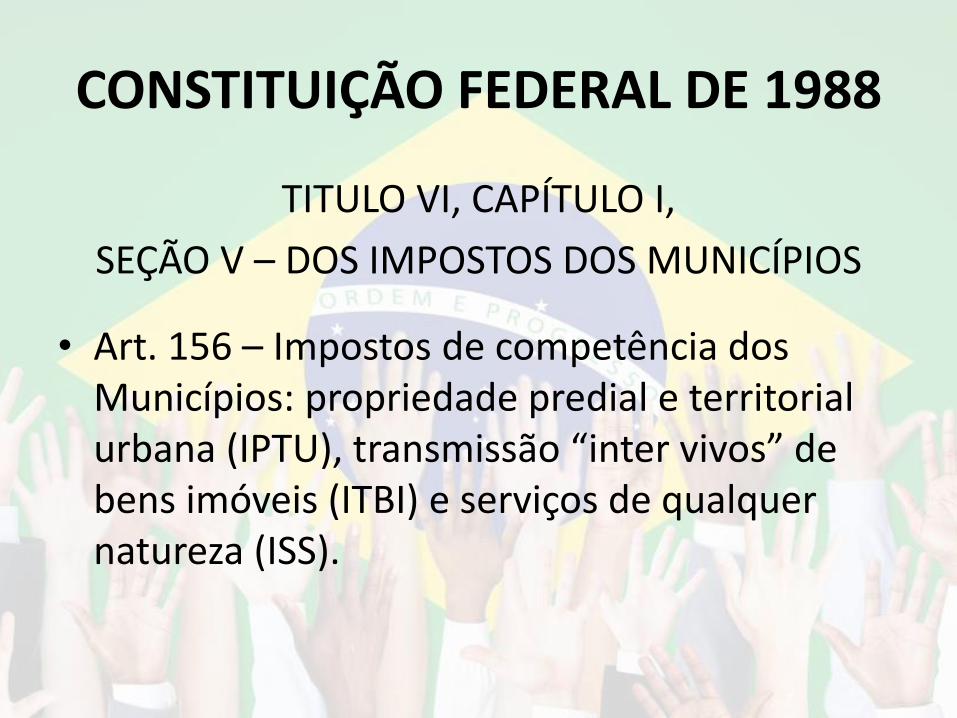

CONSTITUIÇÃO FEDERAL DE 1988

TITULO VI, CAPÍTULO I,

SEÇÃO V – DOS IMPOSTOS DOS MUNICÍPIOS

• Art. 156 – Impostos de competência dos Municípios: propriedade predial e territorial urbana (IPTU), transmissão “inter vivos” de bens imóveis (ITBI) e serviços de qualquer natureza (ISS).

UNIÃO ESTADOS e DF MUNICÍPIOS

1 – IMPORTAÇÃO DE PRODUTOS

EXTRANGEIROS (II)

2 – EXPORTAÇÃO DE PRODUTOS

NACIONAIS OU NACIONALIZADOS

(IE)

3 – RENDA E PROVENTOS DE

QUALQUER NATUREZA (IR)

4 – PRODUTOS INDISTRIALIZADOS

(IPI)

5 – OPERAÇÕES DE CRÉDITO,

CAMBIO E SEGURO, OU RELATIVAS

A TÍTULOS OU VALORES

MOBILIARIOS (IOF, ...)

6 – PROPRIEDADE TERRITORIAL

RURAL (ITR)

7 – GRANDES FORTUNAS (IGF)

8 – EMPRESTIMOS

COMPULSÓRIOS art. 148 CF/88

9 – CONTRIBUIÇÕES SOCIAIS

(COFINS, PIS/PASEP, CSLL art. 149

CF/88

1 – IMPOSTO DE TRANSMISSÃO

CAUSA MORTIS E DOAÇÃO, DE

QUAISQUER BENS OU DIREITOS

(ITCMD)

2 – IMPOSTO SOBRE OPERAÇÕES

RELATIVAS À CIRCULAÇÃO DE

MERCADORIAS E SOBRE A

PRESTAÇÃO DE SERVIÇOS DE

TRANSPORTE INTERESTADUAL E

INTERMUNICIPAL E DE

COMUNICAÇÃO (ICMS)

3 – IMPOSTO SOBRE A

PROPRIEDADE DE VEICULOS

AUTOMOTORES (IPVA)

1 – IMPOSTO SOBRE SERVIÇOS DE

QUALQUER NATUREZA (ISS)

2 – IMPOSTO SOBRE A

PROPRIEDADE PREDIAL (IPTU) E

TERRITORIAL URBANA (ITU)

3 – IMPOSTO SOBRE A

TRANSMISSÃO DE BENS IMÓVEIS

INTER VIVOS (ITBI)

4 – CONTRIBUIÇÃO SOBRE O

CUSTEIO DO SERVIÇOS DE

ILUMINAÇÃO PÚBLICA

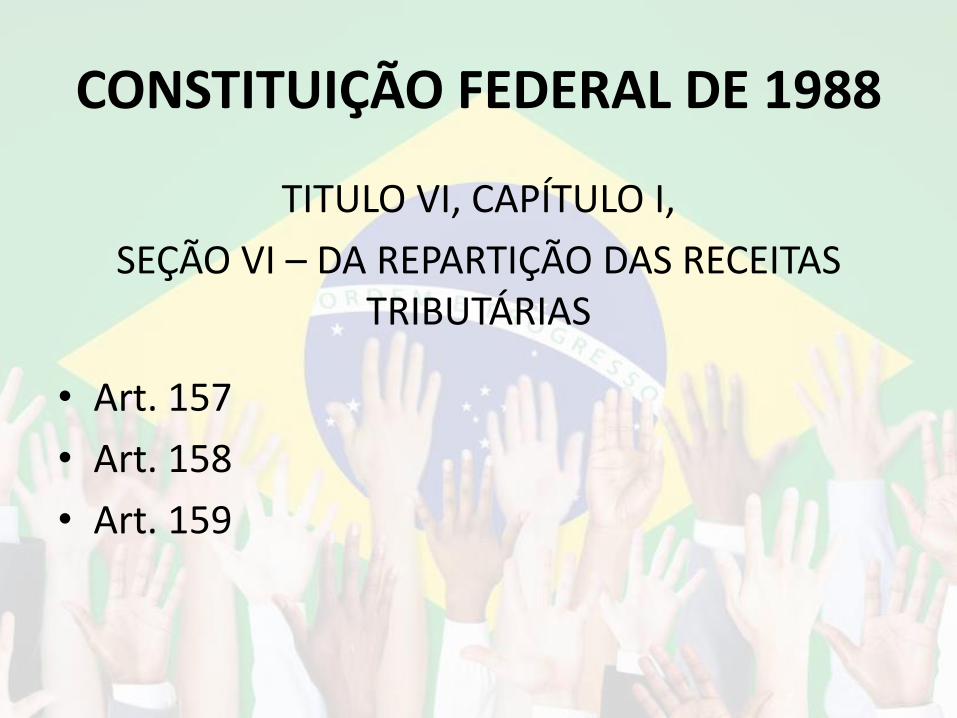

CONSTITUIÇÃO FEDERAL DE 1988

TITULO VI, CAPÍTULO I,

SEÇÃO VI – DA REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS

• Art. 157

• Art. 158

• Art. 159

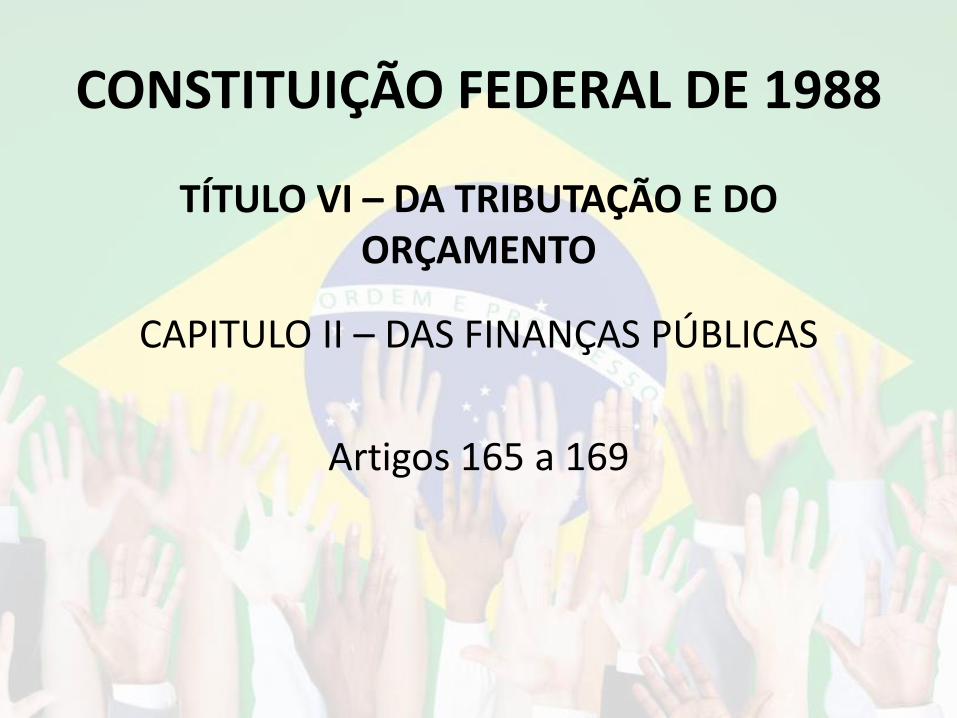

CONSTITUIÇÃO FEDERAL DE 1988

TÍTULO VI – DA TRIBUTAÇÃO E DO ORÇAMENTO

CAPITULO II – DAS FINANÇAS PÚBLICAS

Artigos 165 a 169

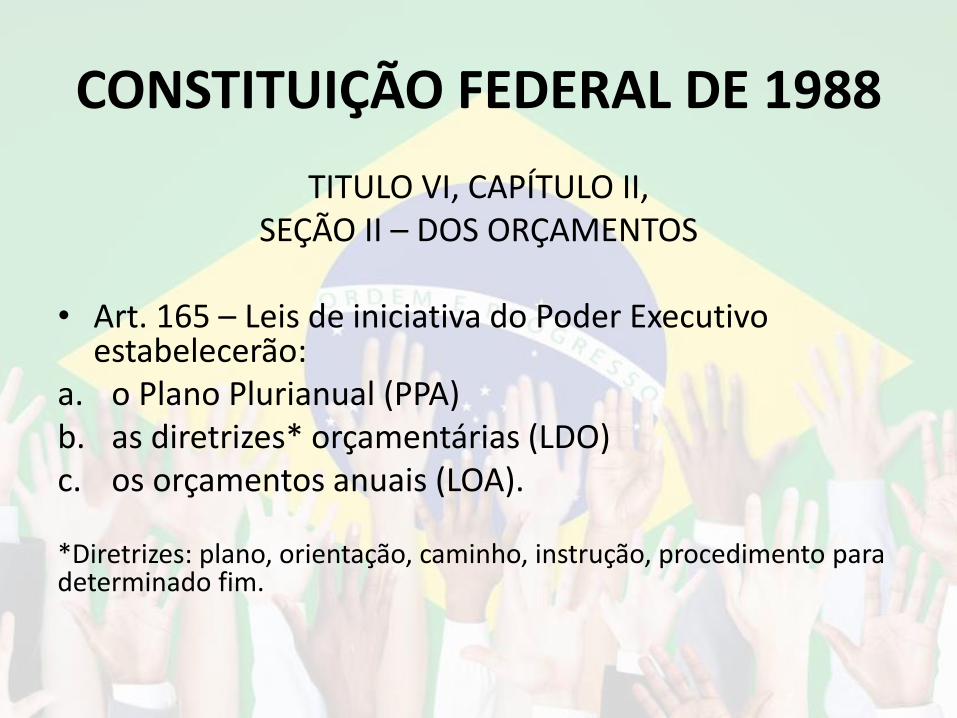

CONSTITUIÇÃO FEDERAL DE 1988

TITULO VI, CAPÍTULO II, SEÇÃO II – DOS ORÇAMENTOS

• Art. 165 – Leis de iniciativa do Poder Executivo estabelecerão:

a. o Plano Plurianual (PPA)b. as diretrizes* orçamentárias (LDO)c. os orçamentos anuais (LOA).

*Diretrizes: plano, orientação, caminho, instrução, procedimento para determinado fim.

CONSTITUIÇÃO FEDERAL DE 1988

TITULO VI, CAPÍTULO II,

SEÇÃO II – DOS ORÇAMENTOS

• Art. 165 – §5º A Lei Orçamentária Anual (LOA) compreenderá:

I. O Orçamento Fiscal

II. O Orçamento de Investimento

III. O Orçamento da Seguridade Social.

CONSTITUIÇÃO FEDERAL DE 1988

TITULO VI, CAPÍTULO II,

SEÇÃO II – DOS ORÇAMENTOS

• Art. 165 – §8º A Lei Orçamentária Anual (LOA) não conterá matéria estranha que não seja a Previsão da Receita e a Fixação da Despesa.

CONSTITUIÇÃO FEDERAL DE 1988

TITULO VI, CAPÍTULO II,

SEÇÃO II – DOS ORÇAMENTOS

• Art. 166 – Emendas* Orçamentárias.

*Emenda: proposta para alterar ou modificar o teor de um projeto de lei, ato ou efeito de juntar uma peça a outra.

CONSTITUIÇÃO FEDERAL DE 1988

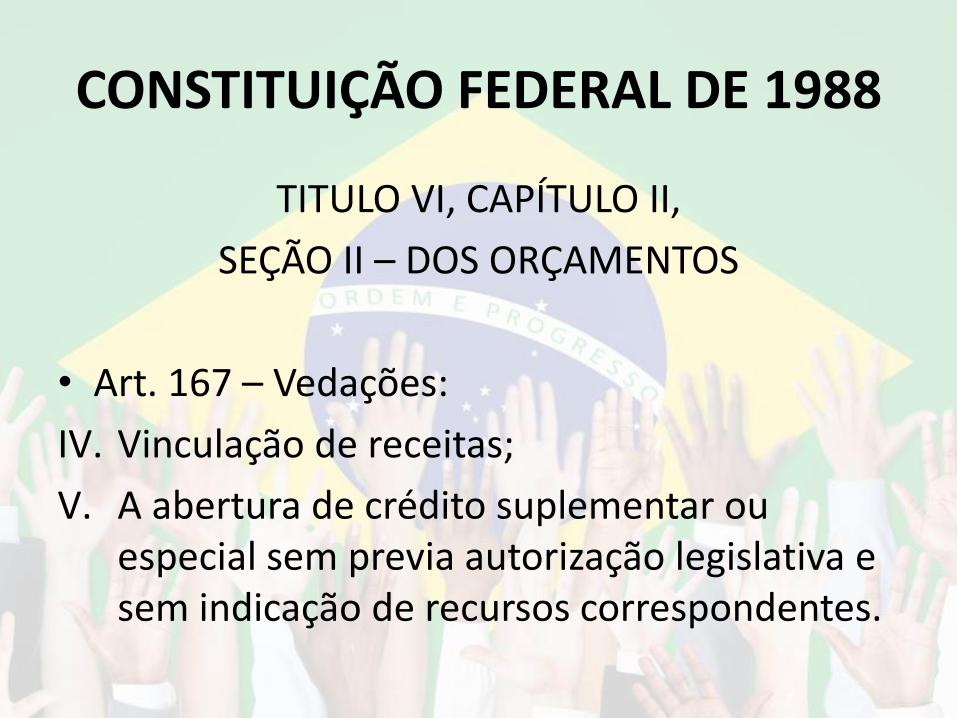

TITULO VI, CAPÍTULO II, SEÇÃO II – DOS ORÇAMENTOS

• Art. 167 – Vedações:I. Início de programas ou projetos sem previsão

na Lei Orçamentária Anual;II. A execução de despesas ou obrigações diretas

sem a devida capacidade de recursos;III. A realização de operações de crédito que

excedam o montante das despesas de capital;

CONSTITUIÇÃO FEDERAL DE 1988

TITULO VI, CAPÍTULO II,

SEÇÃO II – DOS ORÇAMENTOS

• Art. 167 – Vedações:

IV. Vinculação de receitas;

V. A abertura de crédito suplementar ou especial sem previa autorização legislativa e sem indicação de recursos correspondentes.

CONSTITUIÇÃO FEDERAL DE 1988

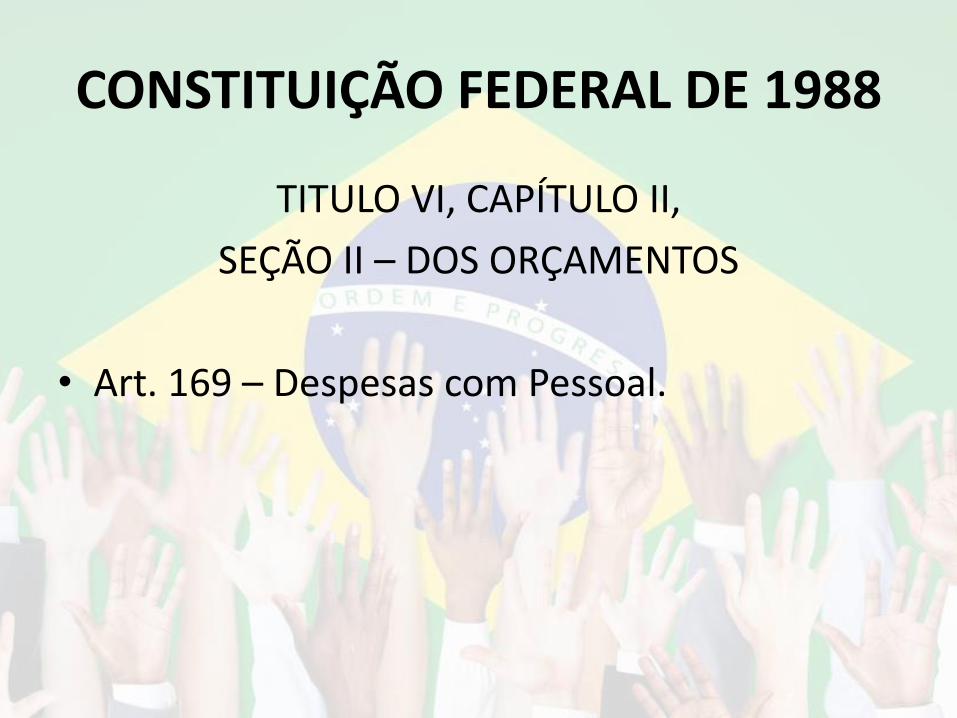

TITULO VI, CAPÍTULO II,

SEÇÃO II – DOS ORÇAMENTOS

• Art. 169 – Despesas com Pessoal.

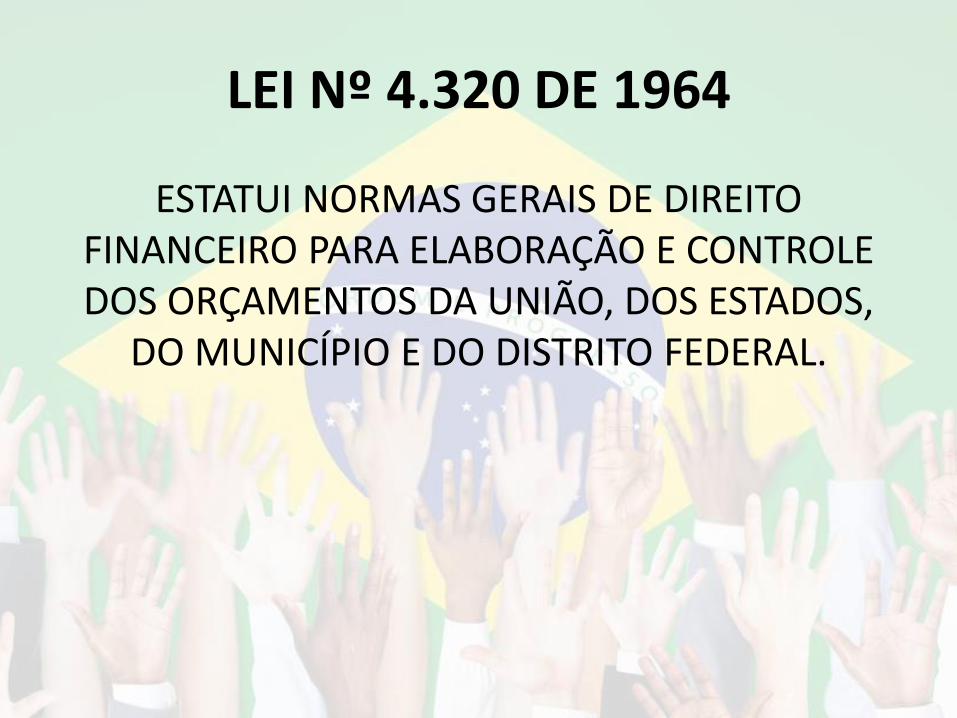

LEI Nº 4.320 DE 1964

ESTATUI NORMAS GERAIS DE DIREITO FINANCEIRO PARA ELABORAÇÃO E CONTROLE DOS ORÇAMENTOS DA UNIÃO, DOS ESTADOS,

DO MUNICÍPIO E DO DISTRITO FEDERAL.

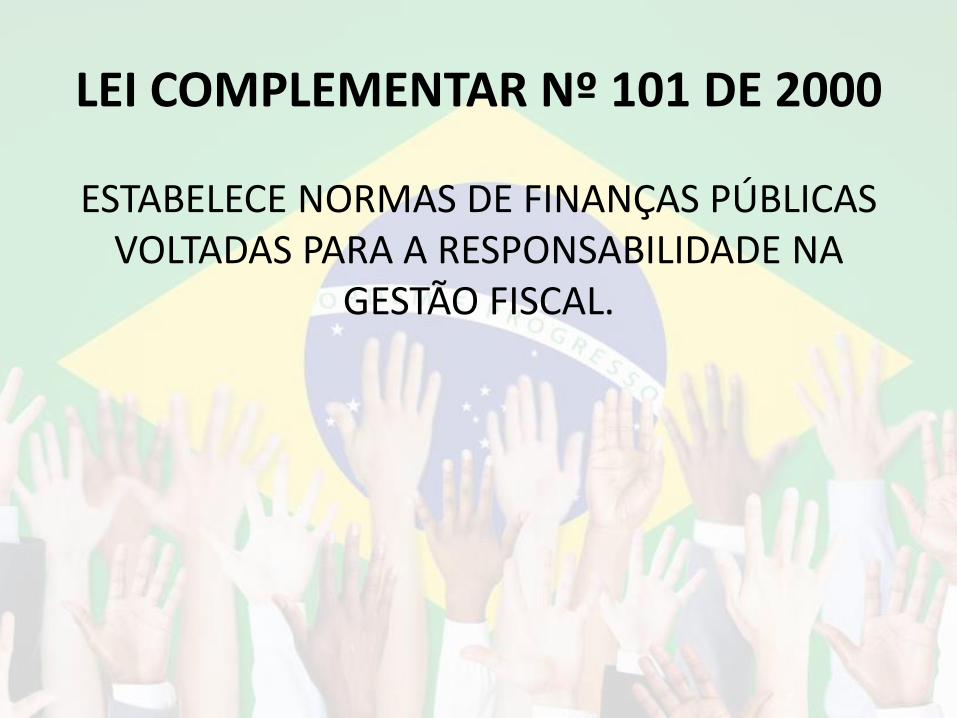

LEI COMPLEMENTAR Nº 101 DE 2000

ESTABELECE NORMAS DE FINANÇAS PÚBLICAS VOLTADAS PARA A RESPONSABILIDADE NA

GESTÃO FISCAL.

LEI COMPLEMENTAR Nº 101 DE 1964

A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem

riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o

cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no

que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e

outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a

Pagar.