contabilidade de custos - blackboard learn · ... horas para produzir uma caixa de biscoitos, e o...

TRANSCRIPT

Contabilidade de Custos

Conceituando Material Direto, Mão de Obra Direta e Custos Indiretos

Material Teórico

Responsável pelo Conteúdo:Prof. Me. Walter Franco Lopes da Silva

Revisão Técnica:Prof.a Me. Wellington Rodrigues Silva

Revisão Textual:Prof. Me. Claudio Brites

5

Nesta Unidade é importante que você procure compreender a maneira como a Contabilidade trata a composição e a atribuição dos custos no dia a dia das atividades da firma bem como, como as variações e o comportamento destes custos nas mais diversas fases do processo de produção industrial.

Sabemos que o correto entendimento a respeito dos conceitos relacionados a material direto, mão de obra direta e custos indiretos de fabricação permite ao profissional ou estudante de contabilidade e finanças melhor compreender não apenas a importância implícita em cada um destes itens do custeio da firma, mas, principalmente, reconhecê-los e tratá-los adequadamente nas suas análises a respeito do desempenho econômico-financeiro da companhia. Assim sendo, procuraremos nesta Unidade a partir de exercícios práticos fixar, não apenas os conceitos, mas oferecer também a você formas de aplicação dos conhecimentos adquiridos relativos Às metodologias disponíveis atualmente para a atribuição de custos.

A partir deste estudo, e com os diversos exemplos matemáticos sobre o mecanismo da departamentalização presentes nesta Unidade, você certamente compreenderá as razões e as formas como ocorrem os processos de departamentalização dos diversos custos e suas aplicações práticas no dia a dia da firma. Isto se torna importante no momento em que a correta definição dos critérios de alocação dos custos por departamentos fornece não apenas uma visão realista e crítica a respeito do desempenho de cada departamento dentro da empresa, mas, também, uma análise do desempenho corporativo indispensável para a correta gestão financeira do negócio.

Nesta Unidade, trataremos da composição e atribuição dos custos e seu comportamento durante todas as fases do processo de produção industrial em uma firma. Em seguida, apresentaremos o conceito e a composição do material direto e os problemas a ele relacionados, como a questão de sua avaliação, controle e programação no processo produtivo como um todo.

Conceituando Material Direto, Mão de Obra Direta e Custos Indiretos

· Atribuição dos Custos e Despesas

· O Custeio por Departamento e as Razões da Departamentalização

6

Unidade: Conceituando Material Direto, Mão de Obra Direta e Custos Indiretos

Contextualização

Um dos principais desafios dos profissionais que atuam nas áreas de contabilidade e finanças nas empresas atualmente é conseguir exercer suas funções e desempenhar suas atividades atendendo à enorme pressão dos gestores para a maximização dos resultados corporativos. Quando estudamos o tema da composição, atribuição e comportamento dos custos durante todas as fases do processo de produção industrial em uma firma, percebemos que esse se encontra no centro desse objetivo. Isso porque, a correta identificação, análise e alocação de custos pelos departamentos da empresa é tarefa essencial, pois permite constante diagnóstico de desempenho do negócio em vários níveis possíveis de detalhes. Essa identificação – ou diagnóstico – é assim, portanto, crucial para a correção e para a efetivação de eventuais ajustes que, juntos, levarão a empresa a atingir os seus resultados operacionais e finais esperados.

Da mesma forma, outro ponto central de controle por parte das empresas vem sendo o controle dos chamados gastos com material direto, mão de obra direta e custos indiretos de fabricação, somados aos problemas a eles relacionados – como a questão da avaliação, do controle e da programação dentro do processo produtivo como um todo. E isso não apenas em razão de seus enormes custos para os resultados das empresas brasileiras, mas também em decorrência da constante busca por cortes e melhorias que normalmente envolvem esses tipos de gastos. Assim sendo, tanto o estudante de finanças quanto o profissional atuante na área de contabilidade de custos deve saber não apenas reconhecer e classificar adequadamente os gastos incorridos pela empresa, mas analisá-los e expor seu posicionamento no sentido de sua racionalização e maximização, atendendo assim à enorme busca por eficiência e produtividade que sustenta os atuais modelos de gestão corporativa. Conforme estudaremos nesta unidade, tão importante quanto os materiais e a mão de obra direta, é também a conceituação e análise dos Custos Indiretos de Fabricação, cujas diferentes denominações e a importância nos resultados corporativos serão objetos de nossa análise.

Vemos que uma das principais demandas das empresas vem sendo a criação e o desenvolvimento de controles internos que permitam, exatamente, o acompanhamento dos custos mencionados durante todas as fases do processo de produção industrial. Assim sendo, devemos sempre ter em mente a importância da alocação dos custos diretos e indiretos aos departamentos de uma empresa, garantindo ao gestor o controle total dos custos em cada um dos produtos elaborados ou serviços prestados. A “gestão” por produto permite: a dinamização das atividades produtivas, atender à demanda do mercado e o interesse dos acionistas controladores preocupados com a lucratividade do negócio.

7

Atribuição dos Custos e Despesas

Cabe ao contador ou profissional de finanças a apuração e o cálculo dos custos totais de produção por produto. Para que tal apuração seja correta, exige-se uma definição da melhor base de rateio para uma apropriação adequada dos custos indiretos aos produtos.

Mas o que seria exatamente uma base de “rateio”?

Entende-se como base de rateio o item que será tomado como fundamental para a “divisão” total dos gastos indiretos entre cada item dos custos. Dessa forma, pode-se ter uma única base de rateio para todos os custos indiretos de uma firma ou mesmo uma base de rateio diferente para cada item de custos indiretos que se pretende ratear.

Vejamos como devemos proceder para a atribuição dos custos de materiais e da mão de obra direta ao produto:

Quanto ao material direto, basta multiplicar a quantidade de material utilizado pelo seu custo unitário, chegando assim, ao custo de material por produto. É necessário também agregar ao cálculo a quantidade de perda normal de materiais no processo produtivo. Como exemplo de perda, pode-se ter como premissa a nossa Fábrica de Biscoitos, que requer 20 quilos de farinha de trigo (matéria-prima) para a produção de pacotes de biscoitos, que consumirão apenas 19 Kg, os quais serão efetivamente agregados ao produto final.

Nesse exemplo específico, para calcular os custos, deve-se considerar os 20 Kg de farinha necessários no processo, ou seja, considera-se somente os 19 Kg de farinha caso exista outra utilização para o 1 kg restante; do contrário, nada deve ser considerado no cálculo.

Quando, por outro lado, atribui-se os custos de mão de obra direta envolvida no processo (pessoal de fábrica diretamente ligado à produção), devemos apurar o tempo gasto em cada operação produtiva e multiplicar esse tempo pelo custo unitário dessa mesma mão de obra.

Vejamos então um exemplo numérico: caso este profissional necessite de 4,0 horas para produzir uma caixa de biscoitos, e o custo total mensal desse trabalhador (incluído os encargos sociais e demais benefícios) for de R$ 880,00, sabendo ainda que esse custo refere-se a uma jornada de trabalho de 220 horas mensais, basta dividirmos o custo total de R$ 880,00 pela jornada de trabalho mensal de 220 horas, encontrando o custo da hora trabalhada. Assim, multiplicando esse custo pela quantidade de horas utilizadas na produção da caixa de biscoitos (4,0 horas), chegaremos ao custo total de mão de obra direta desse produto. Assim, vejamos os cálculos na Tabela 2.1 a seguir:

8

Unidade: Conceituando Material Direto, Mão de Obra Direta e Custos Indiretos

Tabela 2.1

Neste exemplo não consideramos eventual ociosidade do trabalhador – sabemos que normalmente o trabalhador não consegue produzir em toda sua jornada de trabalho, causando perda de produção por período sem produtividade, contudo, para não haver subvaloração dos custos, muitas empresas aplicam estudos de tempo e movimento para melhor conhecer e mensurar a quantidade média real de trabalho, facilitando assim o rateio do custo indireto de fabricação.

Vejamos a seguir, na Tabela 2.2, uma análise dos gastos da nossa Fábrica de Biscoitos, incluindo a totalidade dos gastos incorridos como custos e despesas. Enquanto que na Tabela 2.3 a fábrica separa os custos das despesas para melhor avaliar seu desempenho e poder analisar os custos com maior precisão:

Perceba que os valores que compõem o total de despesas de R$ 62.000,00 serão contabilizados diretamente no resultado do período, sem serem alocados aos produtos, enquanto que os custos deverão ser destinados aos biscoitos produzidos.

9

Conceito de Material Direto - MDPodemos conceituar material direto (MD) como: itens formados pela matéria-prima, as

embalagens, os componentes adquiridos já prontos de terceiros e os demais materiais utilizados nos processos produtivos que são diretamente associados aos produtos. Deve-se notar que a gestão de materiais diretos envolve a atenção a três atividades, a saber:

Avaliação dos Materiais: saber precisamente qual o montante a atribuir quando várias unidades são compradas por preços diferentes, por exemplo: farinha de trigo comprada de diferentes fornecedores;

Controle das Atividades: saber como distribuir as atividades ligadas a compras, pedidos, recepção e uso dos materiais, organizar os mecanismos de controle e inspecionar seu consumo;

Programação: saber definir o tamanho dos lotes – lotes econômicos – que mais atendem às demandas da firma e suas necessidades de estoques mínimos de segurança.

Uma vez atento aos pontos destacados acima, torna-se necessária a análise dos custos diretos para, em seguida, proceder com a sua apropriação aos produtos. Para tanto, vejamos um exemplo da nossa Fábrica de Biscoitos, dentro da hipótese de que trabalharíamos com dois sabores diferentes: biscoitos doces e biscoitos salgados. Através de controles internos, a fábrica consegue separar, além da matéria-prima, parte da mão de obra e da energia elétrica utilizada diretamente nos produtos (custos diretos). Logo, deve ser efetuado pelo administrador – via ordem de produção ou processos de identificação – uma série de controles internos no almoxarifado de forma a saber quanto da matéria-prima foi efetivamente utilizada em cada um dos dois produtos fabricados.

Vejamos a seguir na Tabela 2.4 um exemplo de controle:

10

Unidade: Conceituando Material Direto, Mão de Obra Direta e Custos Indiretos

Conceito de mão de obra direta - MDODefinimos a mão de obra direta (MDO) como: esforços produtivos das equipes alocadas à

produção dos bens produzidos ou aos serviços prestados pela firma. Segundo Famá (2010, p. 73), a MDO refere-se apenas ao pessoal que trabalha diretamente sobre o produto em elaboração, desde que seja possível a mensuração do tempo despendido e a identificação de quem executou o trabalho, sem a necessidade de apropriação indireta de custos ou mesmo rateios. Importante saber que, normalmente, as empresas procuram desenvolver estudos de tempos e movimentos agregados a um sistema de apontamentos que permita identificar quanto do custo de MDO que pode ser alocado diretamente aos produtos fabricados.

Vejamos a Tabela da Fábrica como exemplo:

Pelos cálculos apresentados acima, a Fábrica de Biscoitos atribui diretamente aos seus dois tipos de produtos R$ 22.400,00 (custo de salários da fábrica alocado aos biscoitos doces + custo de salários da fábrica alocado aos biscoitos salgados) e um custo indireto de R$ 5.600,00 (custo total dos salários da fábrica menos custo alocado aos dois tipos de biscoitos), para que seja efetuado um rateio no futuro. Por esse mesmo tipo de raciocínio, e através de apontamentos e estudos de consumo das máquinas, é possível identificar, por exemplo, os gastos com energia alocados aos produtos. Vejamos na Tabela 2.6:

11

Uma vez calculados esses custos e seus rateios, pode-se elaborar a planilha de custos conforme destacamos na Tabela 2.7, que apresenta a parcela significativa dos gastos que já se encontram alocados diretamente aos produtos. Restando, assim, apenas o total dos custos indiretos de R$ 28.200,00 para serem apropriados – observe que todas as informações abaixo são provenientes das tabelas anteriores:

Conceito de Custos Indiretos de Fabricação - CIFOs custos indiretos de fabricação (CIF) são todos os gastos referentes à produção do bem ou

da prestação do serviço e que não podem ser associados diretamente a um produto fabricado ou serviço prestado pela firma. Exemplo: algumas despesas de depreciação, salários de supervisores de diferentes linhas de produção cuja alocação por produto ou serviço não pode ser efetuada – seja por dificuldade de cálculo ou falta de informações precisas. Podemos denominar os CIF como sendo despesas indiretas, gastos gerais ou despesas gerais de fabricação, englobando uma série de custos não classificados como materiais diretos (MD) ou mão de obra (MDO) direta.

Certamente que nos encontramos aqui frente a um importante desafio, ou seja, conseguir alocar (distribuir corretamente) esse “emaranhado” de diferentes tipos de custos indiretos de fabricação aos produtos da empresa através do processo de rateio. Para tanto, é necessário que o gestor defina primeiro um processo de rateio – que pode ser “horas-máquina”, “mão de obra direta” ou “materiais diretos”, por exemplo – que sirva como padrão de referência. Lembre-se que todo critério utilizado para alocação dos custos indiretos é livremente definidos pela empresa em relação ao seu processo produtivo, sendo cada Gestor de Custos livre para definir a forma de apropriação dos custos indiretos de fabricação que achar apropriada.

Exemplo: Por meio de exemplo numérico, vejamos em detalhes o que foi dito anteriormente, ou seja, vamos proceder com um critério de rateio para os custos indiretos da Fábrica de Biscoitos (que somam R$ 28.200,00), tendo como base para seu rateio os Custos Diretos de Fabricação que somam R$ 81.800,00.

12

Unidade: Conceituando Material Direto, Mão de Obra Direta e Custos Indiretos

Vejamos a Tabela 2.8, a seguir:

É possível perceber então que os custos totais por produto variam de acordo com a base de rateio escolhida. Portanto, escolher a melhor base de rateio para apropriação dos custos indiretos nos produtos é tão importante quanto conhecer os custos diretos. Portanto, lembre-se: uma base de rateio não adequada pode significar sérios desvios no custo total de determinado produto e, como esse custo será a base da formação de preço desse produto, causar distorções.

O Custeio por Departamento e as Razões da Departamentalização

A departamentalização é importante, por conta dos sistemas de custos buscarem sempre identificar claramente o valor total dos custos que se encontram presentes em cada produto elaborado ou serviço prestado. Entretanto, essa tarefa de identificação dos custos presentes em cada produto fabricado se torna, a cada dia, mais difícil e complexa.

Em primeiro lugar, isso pode se dar em razão da dinâmica que hoje envolve o desenvolvimento e a fabricação de um produto por parte das indústrias, ou seja: diferentes e sofisticadas tecnologias, mudanças constantes nos modos de produção, quantidade e variedade de fornecedores, dentre outros fatores. Segundo, pela natural dificuldade e pelos problemas relacionados com o rateio dos custos indiretos aos produtos que, diferente dos custos diretos, não apresentam fácil associação com o que é produzido.

Desta forma, como toda empresa encontra certo grau de dificuldade no momento de determinar o seu resultado (lucro ou prejuízo), termina por alocar os custos indiretos de fabricação aos seus “centros de custos” ou “departamentos”, facilitando e melhorando assim o processo de controle dos seus gastos e de suas operações.

Definindo Departamentalização Sabemos que toda fábrica apresenta subdivisões em sua estrutura interna de operações. Essas

subdivisões são os chamados departamentos, que podem ser de produção, armazenamento, despacho de mercadorias, controle financeiro, dentre outros. Assim, a departamentalização é a divisão das diversas atividades da firma em segmentos, ou seja, departamentos, aos quais são alocados todos os custos de produção. Logo, ao lançar mão do processo de departamentalização no controle de seus gastos de fabricação, a empresa está, na verdade, reorganizando as suas

13

atividades de forma a melhor controlar todos os seus custos fabris dentro do processo. Esse melhor controle busca a otimização dos gastos com insumos, materiais, matéria-prima e mão de obra, por exemplo, atendendo dessa forma o objetivo de maximização de seus lucros na operação.

Segundo Famá (2010), um departamento corresponde a uma unidade operacional representada por um conjunto de homens e/ou máquinas de características semelhantes, desenvolvendo atividades homogêneas dentro de uma mesma área. O departamento seria uma unidade mínima administrativa para a contabilidade de custos, porque sempre há, ou deveria haver, um responsável para cada departamento. A existência de um responsável pelo departamento e pelas decisões tomadas permite a aplicação da contabilidade de custos por responsabilidades (FAMÁ, 2010, p. 96).

Nesse sentido, podemos compreender esse processo de departamentalização como um instrumento de divisão de responsabilidades. Divisão essa, aliás, que em muito auxilia a medição de desempenhos e a divisão de responsabilidades que, em última instância, contribuem para a medição de eficiência e produtividade de cada uma dessas “células” operacionais da empresa. Ainda segundo o autor, os departamentos podem ser também divididos em dois grupos distintos: departamentos de serviços e departamentos de produção. O Departamento de Serviços que assessora os departamentos ou unidades produtivas da firma não participa do processo fabril ou da prestação do serviço. Enquanto que o Departamento de Produção é parte integrante do processo transformador da firma, modificando fisicamente as unidades em processamento, sendo que o custo total de produção incorporará necessariamente os custos incorridos nos departamentos de produção e de serviços.

As empresas normalmente operacionalizam esses mecanismos destacados pelo estabelecimento do chamado centro de custo para cada departamento da empresa. Por essa metodologia de controle e alocação de gastos, cada centro de custo de departamento recebe cada um dos gastos efetuados no processo, acumulando-os para posterior transferência aos produtos produzidos ou para outros centros de custos. Exemplo: é perfeitamente aceitável que um departamento produtivo de uma fábrica tenha mais de um maquinário – máquina de soldagem e máquina de pintura –, cada um com seu centro de custo próprio.

Exemplo de Apropriação dos CIF

Podemos perceber a princípio que essa metodologia de departamentalização é uma efetiva forma de aprimorar o modo como os gestores podem acomodar os custos de produção da empresa.

Vejamos a seguir formas de procedermos com a apropriação dos gastos indiretos dos diversos departamentos de serviços da firma que devem também ser adequados aos seus diversos departamentos:

14

Unidade: Conceituando Material Direto, Mão de Obra Direta e Custos Indiretos

Na Tabela 2.9, a seguir, destacamos os custos indiretos da Fábrica de Biscoitos que necessitam ser apropriados aos seus diversos departamentos antes da departamentalização:

A Fábrica de Biscoitos pretende fabricar e vender mensalmente 300 caixas de biscoitos (doces e salgados), assim divididos:

· 180 doces e 120 salgados;

· Biscoitos Doces a R$ 27,50 a caixa (Preço de Venda);

· Biscoitos Salgados a R$ 29,50 a caixa (Preço de Venda);

Metodologia de RateioO procedimento de rateio dos custos indiretos de fabricação será o número de caixas de

biscoitos fabricados no mês:

· Das 300 caixas previstas para fabricação, 60% (180 caixas) serão de biscoitos doces;

· Das 300 caixas previstas para fabricação, 40% (120 caixas) serão de biscoitos salgados;

Na Tabela 2.10, abaixo, observe o resultado do rateio dos Custos Indiretos de Fabricação – CIF – com base nesse critério:

15

Cálculo dos Custos UnitáriosOs custos unitários dos bens produzidos podem ser calculados a partir da divisão do total

dos gastos para cada categoria de biscoitos pela quantidade de caixas:

R$ 13,33 (R$ 2.400,00/180) = Custo para as caixas de biscoitos doces;

R$ 15,00 (R$ 1.800,00/120) = Custo para as caixas de biscoitos salgados.

O Resultado da OperaçãoBiscoitos Doces a R$ 27,50 a caixa (Preço de Venda):

Resultado Operacional: (180 caixas x R$ 27,50) – (180 caixas x R$ 13,33) = R$ 2.550,60

Biscoitos Salgados a R$ 29,50 a caixa (Preço de Venda):

Resultado Operacional: (120 caixas x R$ 29,50) – (120 caixas x R$ 15,0) = R$ 1.740,00

Rateio dos custos indiretos Voltando ao exemplo da Fábrica de Biscoitos apresentado anteriormente, uma análise

mais detalhada dos números fornecidos pela empresa a respeito de seus custos indiretos de fabricação revelou que o processo de fabricação dos dois itens exige três etapas em diferentes departamentos de produção, a saber:

· Departamento de mistura dos ingredientes;

· Departamento de preparação e forno;

· Departamento de embalagem.

16

Unidade: Conceituando Material Direto, Mão de Obra Direta e Custos Indiretos

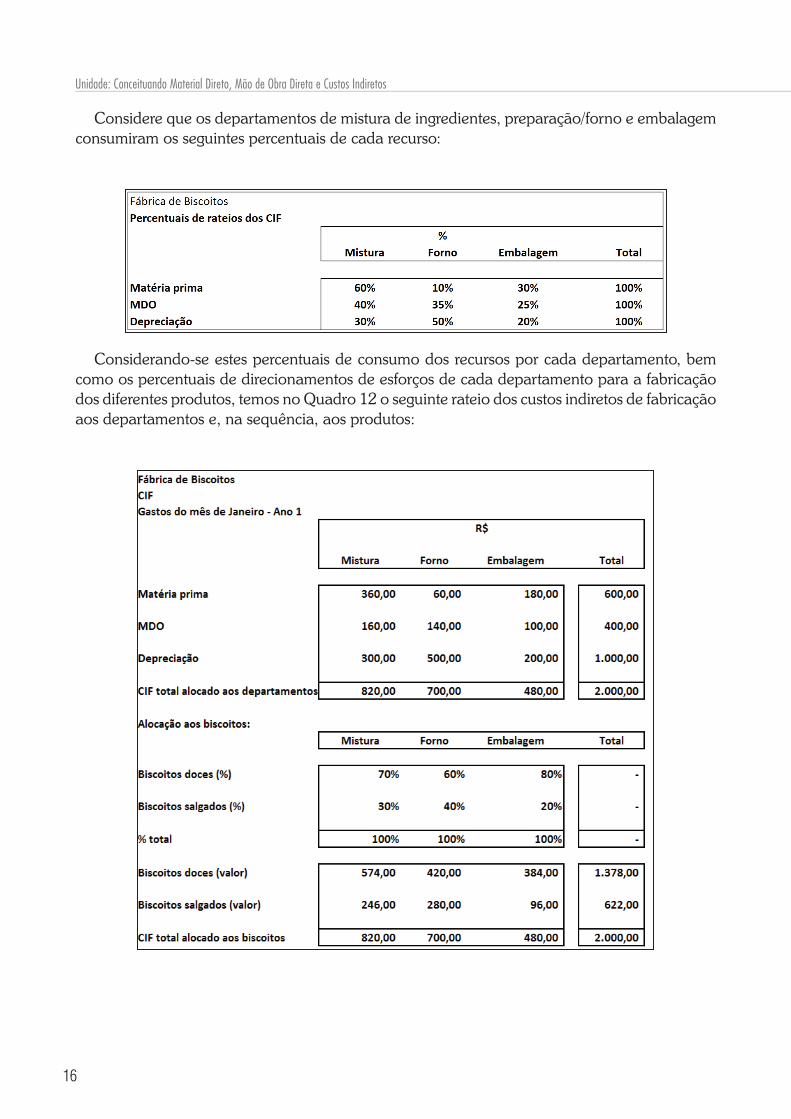

Considere que os departamentos de mistura de ingredientes, preparação/forno e embalagem consumiram os seguintes percentuais de cada recurso:

Considerando-se estes percentuais de consumo dos recursos por cada departamento, bem como os percentuais de direcionamentos de esforços de cada departamento para a fabricação dos diferentes produtos, temos no Quadro 12 o seguinte rateio dos custos indiretos de fabricação aos departamentos e, na sequência, aos produtos:

17

Note que os custos indiretos de fabricação permanecem os mesmos, ou seja, R$ 2.000,00, mas podem ser rateados entre os três processos – mistura, forno e embalagem – executados também em três departamentos diferentes.

Os custos unitários calculados – representativos por item fabricado –permitem-nos recalcular os custos unitários da seguinte forma:

Podemos analisar pelos resultados obtidos que os novos cálculos indicaram um custo unitário de produção da caixa de biscoito doce em R$ 14,32 (contra R$ 13,33 originalmente) e de R$ 13,52 para as caixas de biscoito salgado (contra R$ 15,00 originalmente). Com isso, podemos observar que a departamentalização permitiu melhor alocação dos custos indiretos, no caso do biscoito doce, amenizando a distorção inicialmente causada pelos rateios dos custos indiretos.

18

Unidade: Conceituando Material Direto, Mão de Obra Direta e Custos Indiretos

Material Complementar

· Sugerimos a leitura, no capítulo 5 do livro Gestão de Custos de R. Beulke (2011, pp. 54 - 61), dos itens:

5.1 – Os Componentes Monetários do Custo;

5.2 – Organização das Informações Monetárias do Custo e

5.3 – Organização dos Materiais.

Esses itens apresentam alguns conceitos importantes de reflexão e revisão de alguns dos temas tratados nesta unidade.

· Aconselhamos também a leitura do capítulo 6 desse mesmo livro, intitulado Os Componentes Físicos do Custo, especificamente o subitem:

6.3 – Sistema de Controle de Insumos, páginas 109 -112.

Esse subitem apresenta de forma bem resumida exemplos de controles de produção por lote de produto elaborado que pode complementar os nossos estudos desta unidade.

· Sugerimos também uma visita ao site da Folha de São Paulo, onde você poderá ler uma interessante notícia sobre a importância da redução de custos para as empresas intitulada Petrobras economizou US$ 1 bi com programa de corte de custos de poços, de 15/01/2015. Segue o link:

· http://www1.folha.uol.com.br/mercado/2015/01/1575576-petrobras-economizou-us-1-bi-com-programa-de-corte-de-custos-de-pocos.shtml

· Por fim, indicamos a leitura do breve artigo Fator Humano, na Revista GVexecutivo (2014, p. 55), disponível no site da Fundação Getúlio Vargas – FGV –, que trata da questão da terceirização de mão de obra e, certamente, seus impactos na redução de custos das empresas:

· http://bibliotecadigital.fgv.br/ojs/index.php/gvexecutivo/article/view/34785/33584

19

Referências

BEULKE, R. Gestão de Custos. 2. ed. São Paulo: Saraiva, 2012.

BRUNI, Adriano Leal; FAMÁ, Rubens. Gestão de Custos e Formação de Preços: com Aplicação na Calculadora HP12C e Excel. 5. ed. São Paulo: Atlas, 2010.

20

Unidade: Conceituando Material Direto, Mão de Obra Direta e Custos Indiretos

Anotações