contabilidade apresentacao adequacao a ifrs grupo epd

TRANSCRIPT

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 1/29

IFRS: adequação às normas internacionais decontabilidade no Grupo EDP Energias do Brasil

São Paulo, 17 de Janeiro de 2011

Rio de Janeiro, 18 de Janeiro de 2011

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 2/29

Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultadosfuturos de acordo com a regulamentação de valores mobiliários brasileira e internacional. Essasdeclarações estão baseadas em certas suposições e análises feitas pela Companhia de acordo com asua experiência e o ambiente econômico e nas condições de mercado e nos eventos futurosesperados, muitos dos quais estão fora do controle da Companhia. Fatores importantes que podemlevar a diferenças significativas entre os resultados reais e as declarações de expectativas sobreeventos ou resultados futuros incluem a estratégia de negócios da Companhia, as condições

econômicas brasileira e internacional, tecnologia, estratégia financeira, desenvolvimentos da indústriade serviços públicos, condições hidrológicas, condições do mercado financeiro, incerteza a respeitodos resultados de suas operações futuras, planos, objetivos, expectativas e intenções, entre outros. Emrazão desses fatores, os resultados reais da Companhia podem diferir significativamente daquelesindicados ou implícitos nas declarações de expectativas sobre eventos ou resultados futuros.

Disclaimer

As informações e opiniões aqui contidas não devem ser entendidas como recomendação a potenciais

investidores e nenhuma decisão de investimento deve se basear na veracidade, atualidade oucompletude dessas informações ou opiniões. Nenhum dos assessores da Companhia ou partes a elesrelacionadas ou seus representantes terá qualquer responsabilidade por quaisquer perdas que possamdecorrer da utilização ou do conteúdo desta apresentação.

Este material inclui declarações sobre eventos futuros sujeitas a riscos e incertezas, as quais baseiam-se

nas atuais expectativas e projeções sobre eventos futuros e tendências que podem afetar os negóciosda Companhia. Essas declarações incluem projeções de crescimento econômico e demanda efornecimento de energia, além de informações sobre posição competitiva, ambiente regulatório,potenciais oportunidades de crescimento e outros assuntos. Inúmeros fatores podem afetar adversamente as estimativas e suposições nas quais essas declarações se baseiam.

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 3/29

• IFRS é o Standard mundial de práticas contábeis, com aplicação integral nos países aderentes em

2005

• Abordagem de essência sobre a forma e um caráter julgamental sobre o critério de registro

contábil• No Brasil surge em 2005 através do Comitê de Pronunciamentos Contábeis, cujo objetivo é a

emissão de pronunciamentos técnicos que levam à convergência da Contabilidade local aos

padrões internacionais

Overview

2

Nota: o gráfico ilustra o desempenho do risco-país - EMBI (JP Morgan)

• Em 2007/2008 foram publicados 15 Pronunciamentos e 2 Orientações aplicáveis em 2008

• Em 2009 foram publicados 27 Pronunciamentos, 10 Interpretações e 1 Orientação para aplicação

em 2010, com efeito retroativo a 1 de Janeiro de 2009

• A EDP-Energias do Brasil reporta em base IFRS para o seu controlador desde 2005

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 4/29

As Normas Internacionais CPC’s/IFRS não alteram:

O relacionamento com os clientes;

Mensagens Importantes

A gestão operacional das Empresas;

A gestão financeira das Empresas;

A capacidade de gerar cash flow;

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 5/29

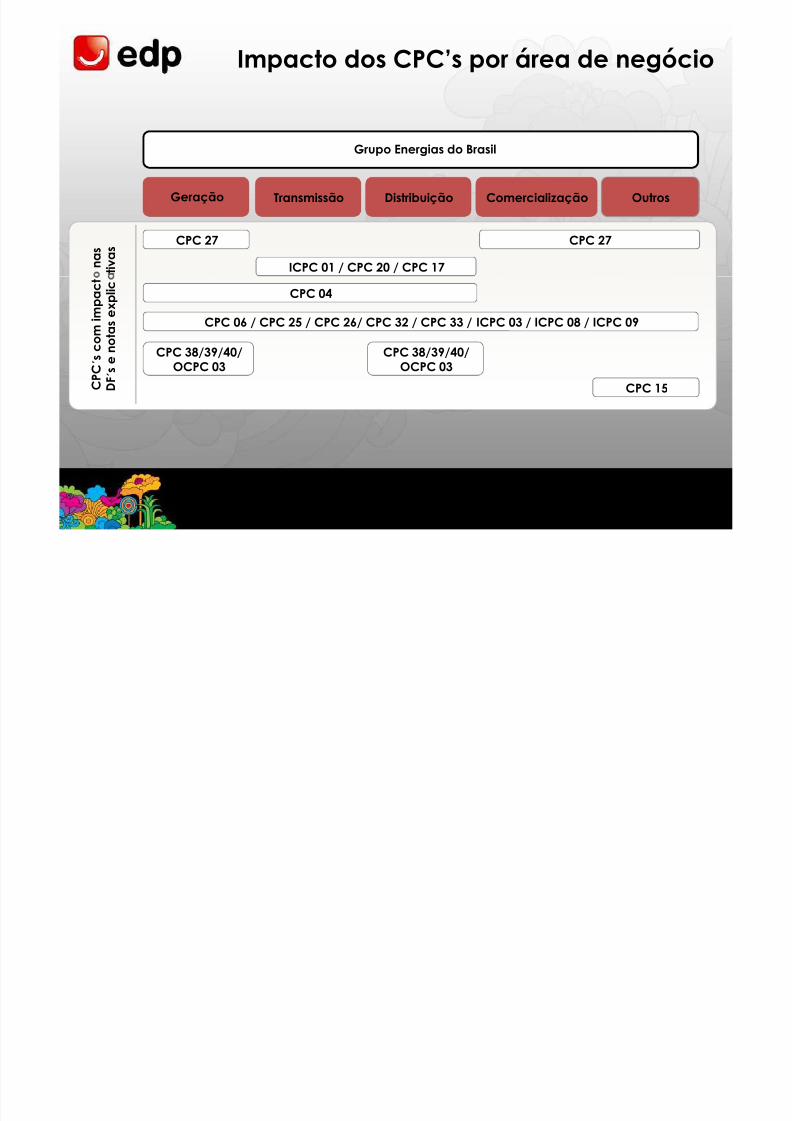

Grupo Energias do Brasil

Geração Transmissão Distribuição Comercialização Outros

CPC 27 CPC 27

ICPC 01 / CPC 20 / CPC 17

n a s

t i v a s

Impacto dos CPC’s por área de negócio

4

CPC 04

CPC 06 / CPC 25 / CPC 26/ CPC 32 / CPC 33 / ICPC 03 / ICPC 08 / ICPC 09

CPC 38/39/40/OCPC 03

CPC 38/39/40/OCPC 03

CPC 15 C P C ´ s c o m i m

p a c t

D

F ´ s e n o t a s e x p l i c

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 6/29

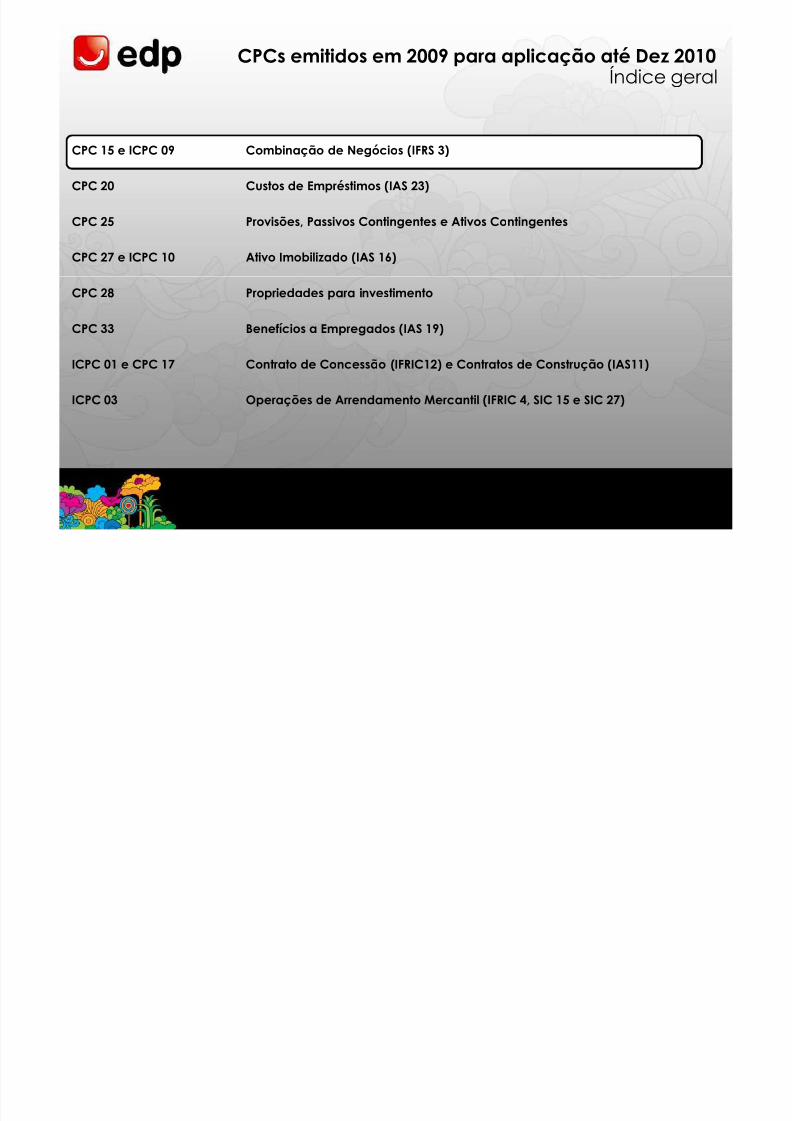

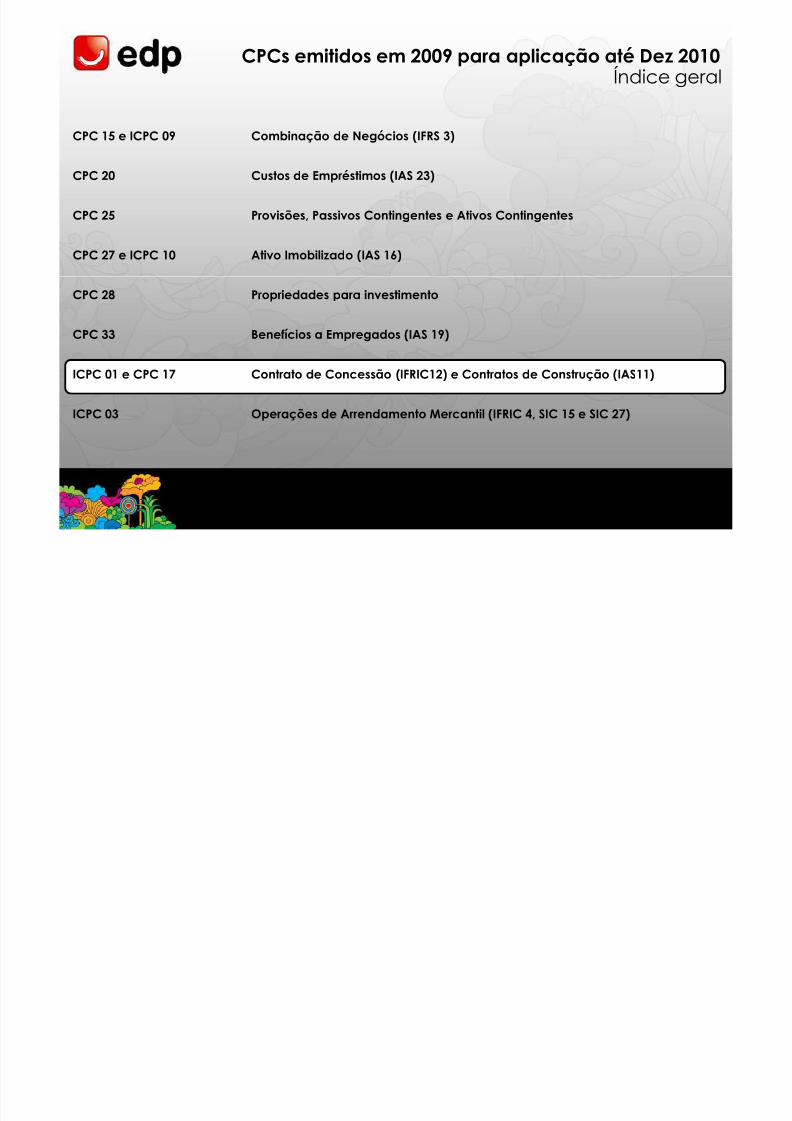

CPC 15 e ICPC 09 Combinação de Negócios (IFRS 3)

CPC 20 Custos de Empréstimos (IAS 23)

CPC 25 Provisões, Passivos Contingentes e Ativos Contingentes

CPC 27 e ICPC 10 Ativo Imobilizado (IAS 16)

CPCs emitidos em 2009 para aplicação até Dez 2010Índice geral

CPC 28 Propriedades para investimento

CPC 33 Benefícios a Empregados (IAS 19)

ICPC 01 e CPC 17 Contrato de Concessão (IFRIC12) e Contratos de Construção (IAS11)

ICPC 03 Operações de Arrendamento Mercantil (IFRIC 4, SIC 15 e SIC 27)

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 7/29

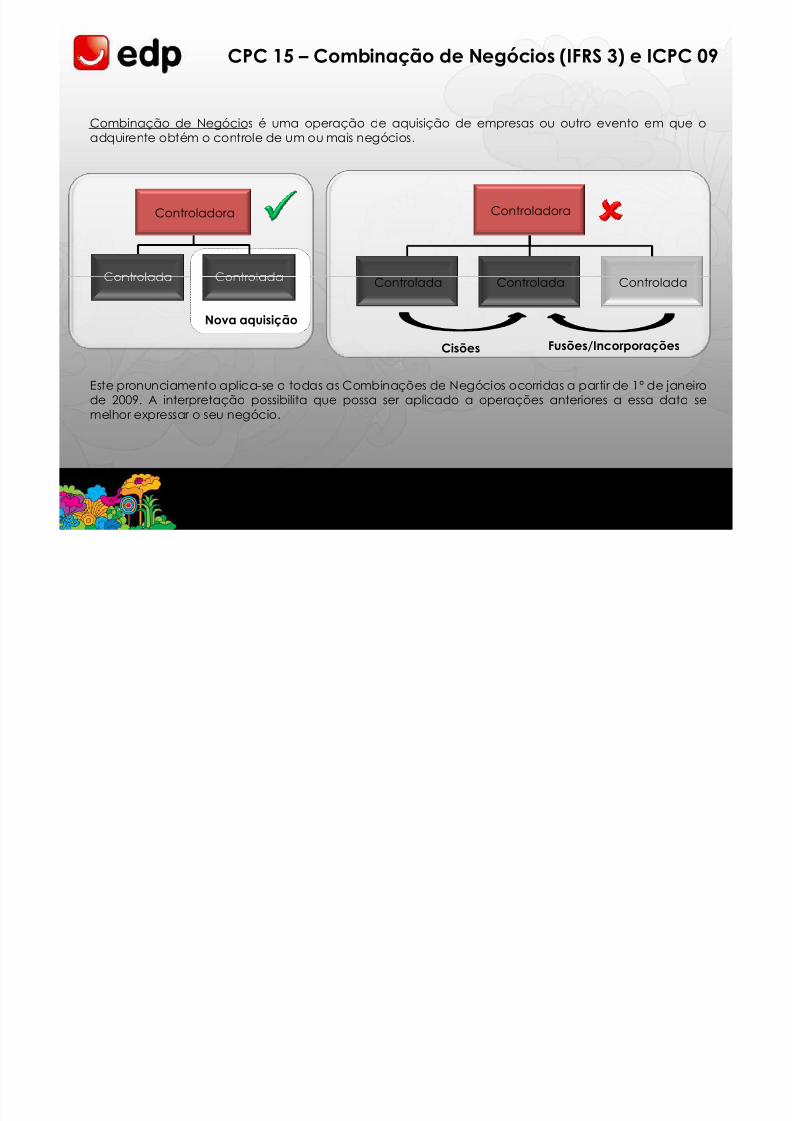

Combinação de Negócios é uma operação de aquisição de empresas ou outro evento em que oadquirente obtém o controle de um ou mais negócios.

Controladora Controladora

CPC 15 – Combinação de Negócios (IFRS 3) e ICPC 09

6

Este pronunciamento aplica-se a todas as Combinações de Negócios ocorridas a partir de 1º de janeirode 2009. A interpretação possibilita que possa ser aplicado a operações anteriores a essa data semelhor expressar o seu negócio.

Nova aquisição

Controlada Controlada Controlada

Cisões Fusões/Incorporações

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 8/29

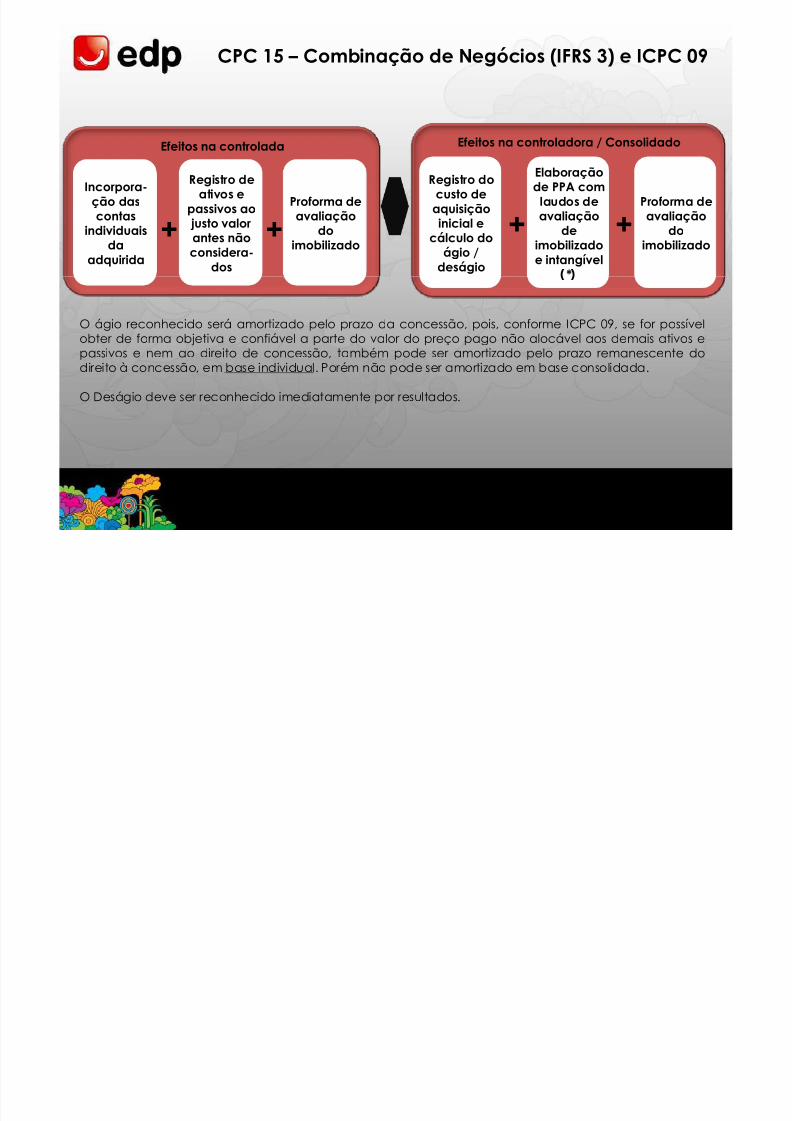

CPC 15 – Combinação de Negócios (IFRS 3) e ICPC 09

Efeitos na controlada Efeitos na controladora / Consolidado

Incorpora-ção dascontas

individuaisda

adquirida

+

Registro de

ativos epassivos ao justo valorantes nãoconsidera-

dos

+Proforma deavaliação

doimobilizado

Registro do

custo deaquisiçãoinicial e

cálculo doágio /

deságio

+

Elaboraçãode PPA comlaudos deavaliação

deimobilizadoe intangível

*

+Proforma deavaliação

doimobilizado

O ágio reconhecido será amortizado pelo prazo da concessão, pois, conforme ICPC 09, se for possívelobter de forma objetiva e confiável a parte do valor do preço pago não alocável aos demais ativos epassivos e nem ao direito de concessão, também pode ser amortizado pelo prazo remanescente dodireito à concessão, em base individual. Porém não pode ser amortizado em base consolidada.

O Deságio deve ser reconhecido imediatamente por resultados.

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 9/29

CPC 15 e ICPC 09 Combinação de Negócios (IFRS 3)

CPC 20 Custos de Empréstimos (IAS 23)

CPC 25 Provisões, Passivos Contingentes e Ativos Contingentes

CPC 27 e ICPC 10 Ativo Imobilizado (IAS 16)

CPCs emitidos em 2009 para aplicação até Dez 2010Índice geral

CPC 33 Benefícios a Empregados (IAS 19)

ICPC 01 e CPC 17 Contrato de Concessão (IFRIC12) e Contratos de Construção (IAS11)

ICPC 03 Operações de Arrendamento Mercantil (IFRIC 4, SIC 15 e SIC 27)

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 10/29

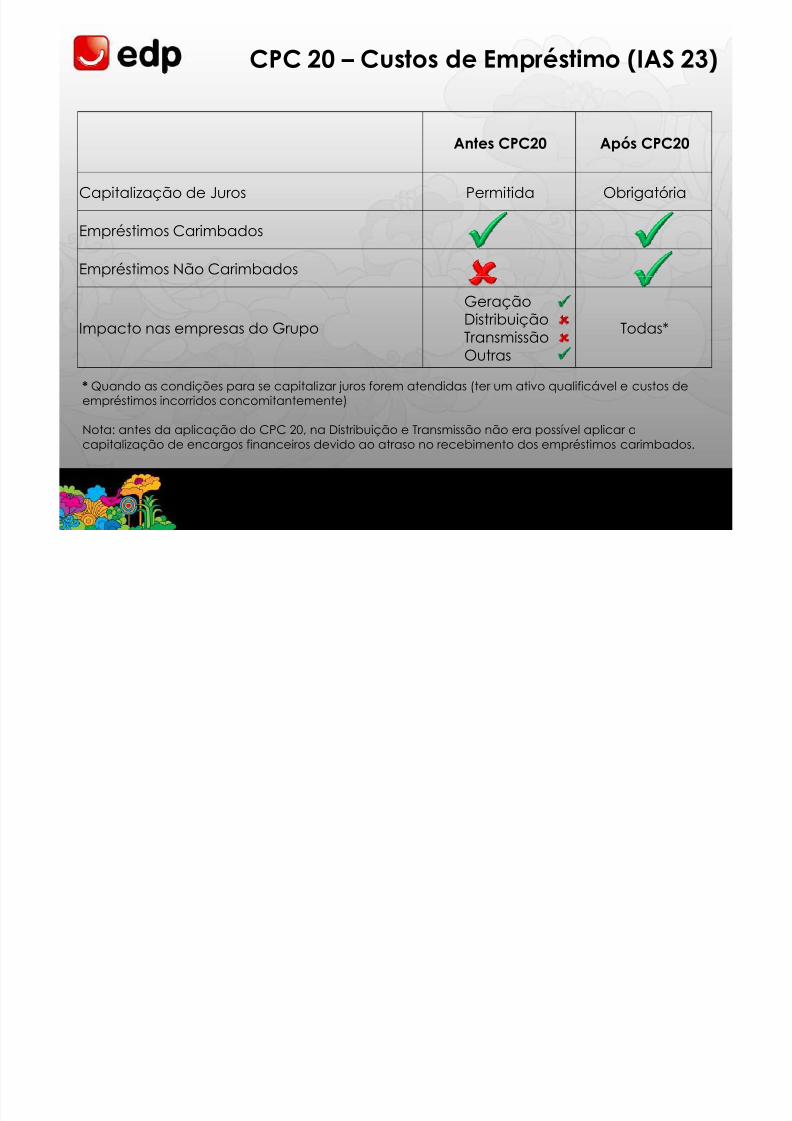

CPC 20 – Custos de Empréstimo (IAS 23)

Antes CPC20 Após CPC20

Capitalização de Juros Permitida Obrigatória

Empréstimos Carimbados

Empréstimos Não Carimbados

Impacto nas empresas do Grupo

GeraçãoDistribuiçãoTransmissãoOutras

Todas*

* Quando as condições para se capitalizar juros forem atendidas (ter um ativo qualificável e custos deempréstimos incorridos concomitantemente)

Nota: antes da aplicação do CPC 20, na Distribuição e Transmissão não era possível aplicar acapitalização de encargos financeiros devido ao atraso no recebimento dos empréstimos carimbados.

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 11/29

CPC 15 e ICPC 09 Combinação de Negócios (IFRS 3)

CPC 20 Custos de Empréstimos (IAS 23)

CPC 25 Provisões, Passivos Contingentes e Ativos Contingentes

CPC 27 e ICPC 10 Ativo Imobilizado (IAS 16)

CPCs emitidos em 2009 para aplicação até Dez 2010Índice geral

CPC 28 Propriedades para investimento

CPC 33 Benefícios a Empregados (IAS 19)

ICPC 01 e CPC 17 Contrato de Concessão (IFRIC12) e Contratos de Construção (IAS11)

ICPC 03 Operações de Arrendamento Mercantil (IFRIC 4, SIC 15 e SIC 27)

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 12/29

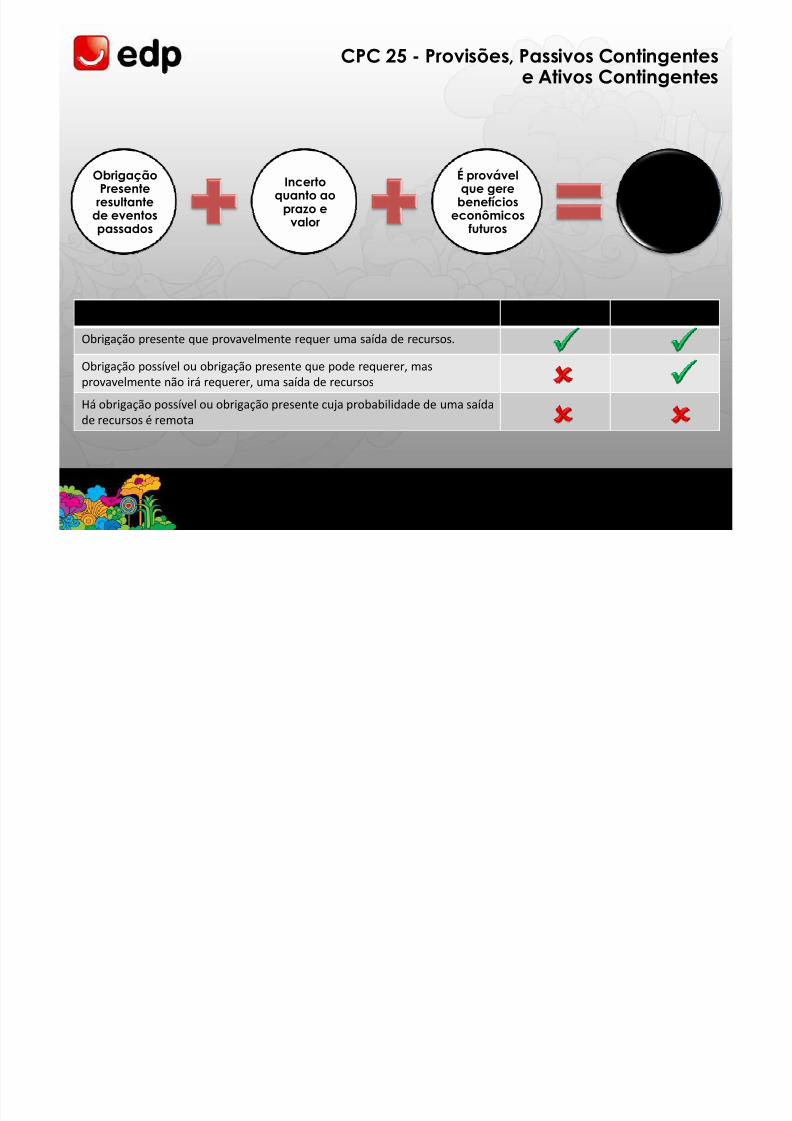

CPC 25 - Provisões, Passivos Contingentese Ativos Contingentes

ObrigaçãoPresente

resultantede eventospassados

Incerto

quanto aoprazo evalor

É provávelque gere

benefícioseconômicos

futuros

PROVISÃO

Tipo de obrigação Registro Publicação

Obrigação presente que provavelmente requer uma saída de recursos.

Obrigação possível ou obrigação presente que pode requerer, mas

provavelmente não irá requerer, uma saída de recursos

Há obrigação possível ou obrigação presente cuja probabilidade de uma saída

de recursos é remota

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 13/29

CPC 15 e ICPC 09 Combinação de Negócios (IFRS 3)

CPC 20 Custos de Empréstimos (IAS 23)

CPC 25 Provisões, Passivos Contingentes e Ativos Contingentes

CPC 27 e ICPC 10 Ativo Imobilizado (IAS 16)

CPCs emitidos em 2009 para aplicação até Dez 2010Índice geral

CPC 28 Propriedades para investimento

CPC 33 Benefícios a Empregados (IAS 19)

ICPC 01 e CPC 17 Contrato de Concessão (IFRIC12) e Contratos de Construção (IAS11)

ICPC 03 Operações de Arrendamento Mercantil (IFRIC 4, SIC 15 e SIC 27)

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 14/29

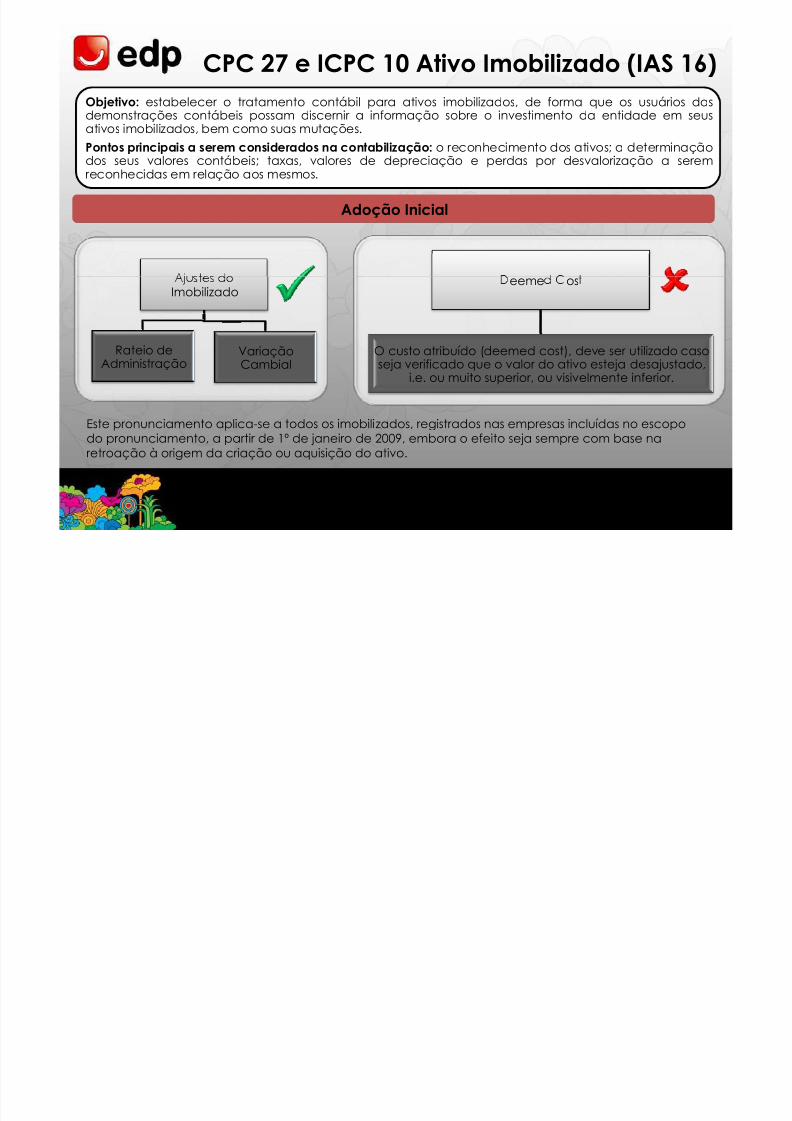

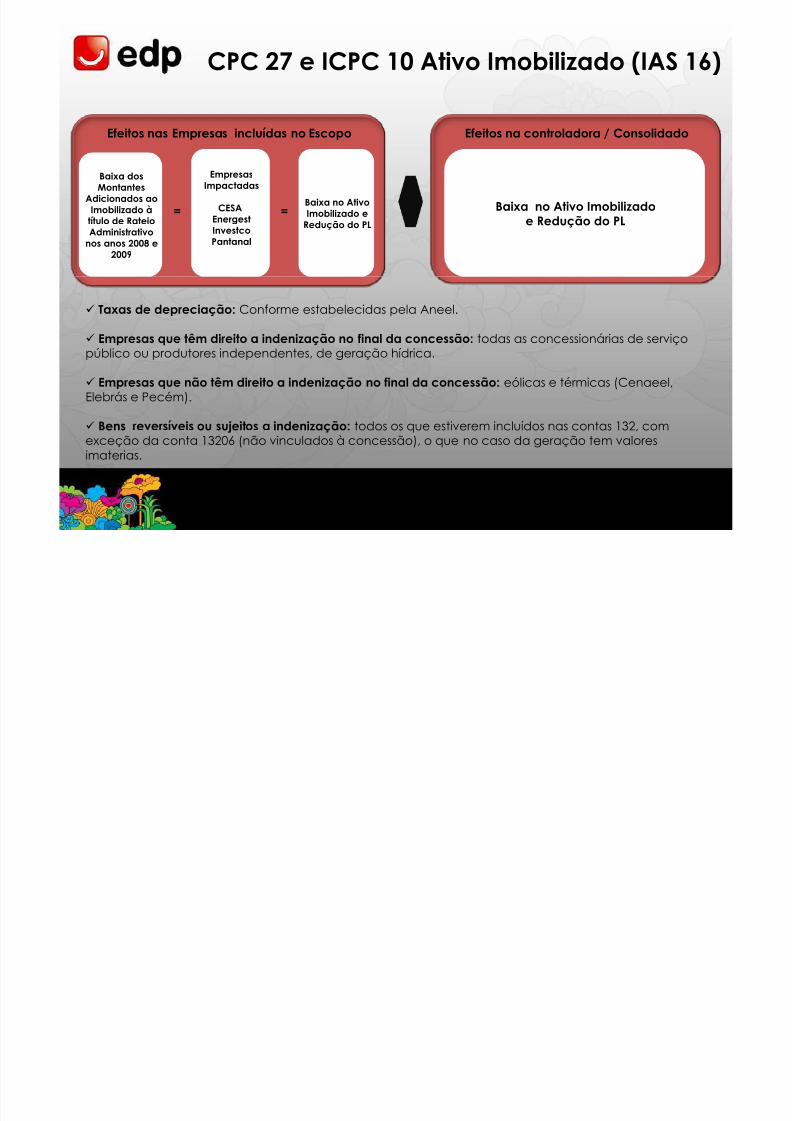

CPC 27 e ICPC 10 Ativo Imobilizado (IAS 16)

Adoção Inicial

Objetivo: estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários dasdemonstrações contábeis possam discernir a informação sobre o investimento da entidade em seusativos imobilizados, bem como suas mutações.

Pontos principais a serem considerados na contabilização: o reconhecimento dos ativos; a determinaçãodos seus valores contábeis; taxas, valores de depreciação e perdas por desvalorização a seremreconhecidas em relação aos mesmos.

13

Imobilizado

Rateio deAdministração

VariaçãoCambial

eeme os

O custo atribuído (deemed cost), deve ser utilizado casoseja verificado que o valor do ativo esteja desajustado,

i.e. ou muito superior, ou visivelmente inferior.

Este pronunciamento aplica-se a todos os imobilizados, registrados nas empresas incluídas no escopodo pronunciamento, a partir de 1º de janeiro de 2009, embora o efeito seja sempre com base naretroação à origem da criação ou aquisição do ativo.

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 15/29

CPC 27 e ICPC 10 Ativo Imobilizado (IAS 16)

Efeitos nas Empresas incluídas no Escopo Efeitos na controladora / Consolidado

Baixa dosMontantes

Adicionados aoImobilizado à

título de RateioAdministrativo

nos anos 2008 e2009

=

EmpresasImpactadas

CESAEnergestInvestcoPantanal

=Baixa no AtivoImobilizado e

Redução do PL

Baixa no Ativo Imobilizadoe Redução do PL

14

Taxas de depreciação: Conforme estabelecidas pela Aneel.

Empresas que têm direito a indenização no final da concessão: todas as concessionárias de serviçopúblico ou produtores independentes, de geração hídrica.

Empresas que não têm direito a indenização no final da concessão: eólicas e térmicas (Cenaeel,

Elebrás e Pecém).

Bens reversíveis ou sujeitos a indenização: todos os que estiverem incluídos nas contas 132, comexceção da conta 13206 (não vinculados à concessão), o que no caso da geração tem valoresimaterias.

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 16/29

CPC 15 e ICPC 09 Combinação de Negócios (IFRS 3)

CPC 20 Custos de Empréstimos (IAS 23)

CPC 25 Provisões, Passivos Contingentes e Ativos Contingentes

CPC 27 e ICPC 10 Ativo Imobilizado (IAS 16)

CPCs emitidos em 2009 para aplicação até Dez 2010Índice geral

CPC 28 Propriedades para investimento

CPC 33 Benefícios a Empregados (IAS 19)

ICPC 01 e CPC 17 Contrato de Concessão (IFRIC12) e Contratos de Construção (IAS11)

ICPC 03 Operações de Arrendamento Mercantil (IFRIC 4, SIC 15 e SIC 27)

15

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 17/29

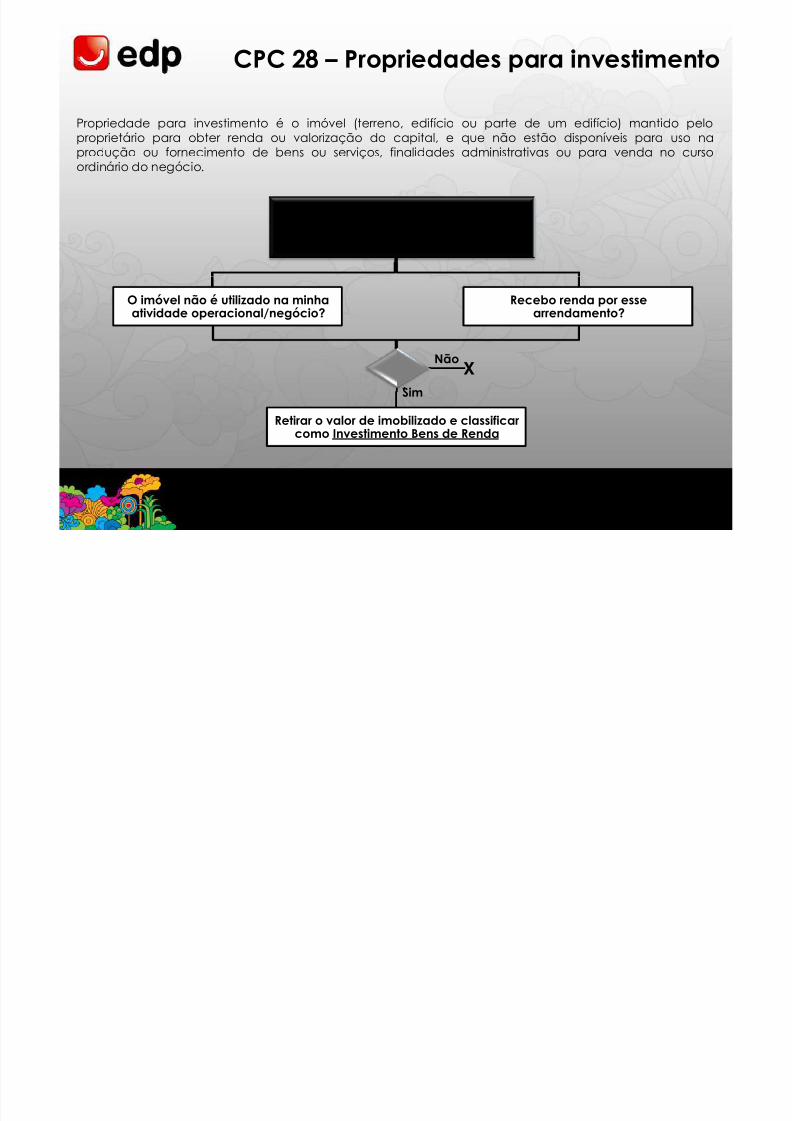

CPC 28 – Propriedades para investimento

Tenho um contrato de arrendamento sobreum imóvel meu?

Propriedade para investimento é o imóvel (terreno, edifício ou parte de um edifício) mantido peloproprietário para obter renda ou valorização do capital, e que não estão disponíveis para uso naprodução ou fornecimento de bens ou serviços, finalidades administrativas ou para venda no cursoordinário do negócio.

O imóvel não é utilizado na minhaatividade operacional/negócio?

Recebo renda por essearrendamento?

Sim

NãoX

Retirar o valor de imobilizado e classificarcomo Investimento Bens de Renda

16

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 18/29

CPC 15 e ICPC 09 Combinação de Negócios (IFRS 3)

CPC 20 Custos de Empréstimos (IAS 23)

CPC 25 Provisões, Passivos Contingentes e Ativos Contingentes

CPC 27 e ICPC 10 Ativo Imobilizado (IAS 16)

CPCs emitidos em 2009 para aplicação até Dez 2010Índice geral

CPC 28 Propriedades para investimento

CPC 33 Benefícios a Empregados (IAS 19)

ICPC 01 e CPC 17 Contrato de Concessão (IFRIC12) e Contratos de Construção (IAS11)

ICPC 03 Operações de Arrendamento Mercantil (IFRIC 4, SIC 15 e SIC 27)

17

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 19/29

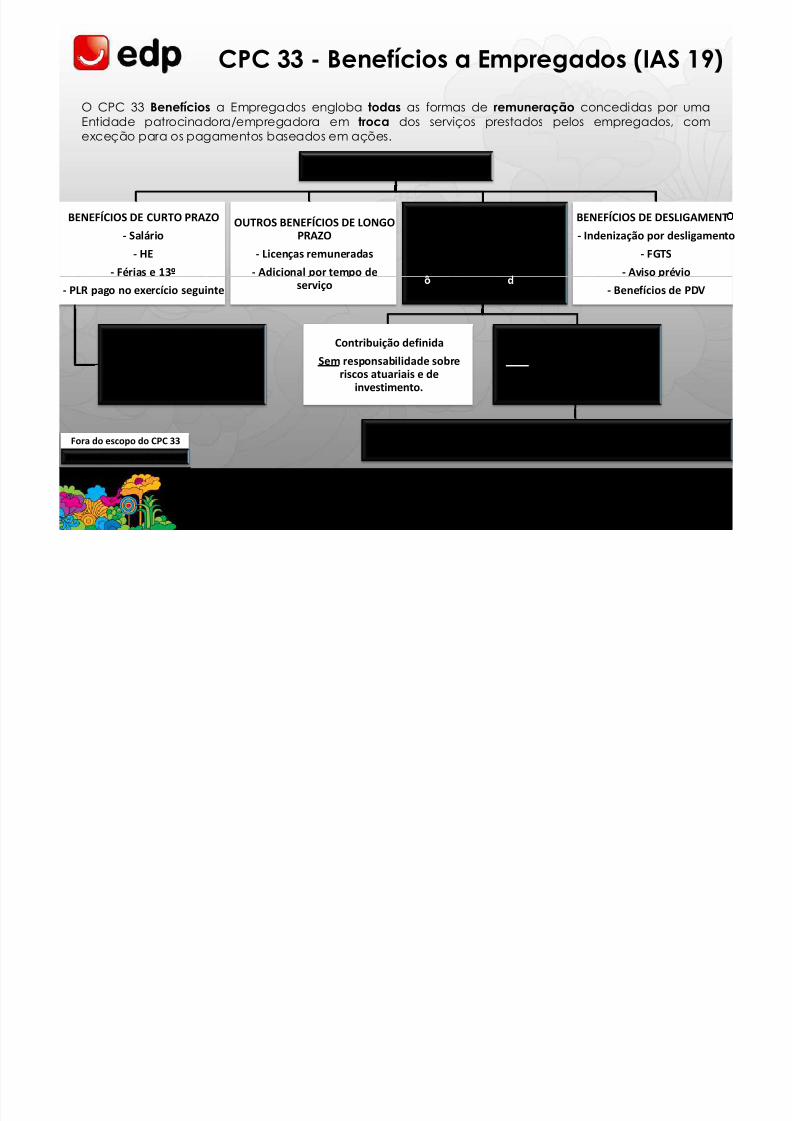

CPC 33 - Benefícios a Empregados (IAS 19)

O CPC 33 Benefícios a Empregados engloba todas as formas de remuneração concedidas por umaEntidade patrocinadora/empregadora em troca dos serviços prestados pelos empregados, comexceção para os pagamentos baseados em ações.

Remuneração pelo trabalho prestado

BENEFÍCIOS DE CURTO PRAZO

- Salário

- HE

- Férias e 13º

OUTROS BENEFÍCIOS DE LONGOPRAZO

- Licenças remuneradas

- Adicional por tempo de

BENEFÍCIOS PÓS-EMPREGO

- Previdência privada

- Assistência médica pósemprego

BENEFÍCIOS DE DESLIGAMENT

- Indenização por desligamento

- FGTS

- Aviso prévio

- PLR pago no exercício seguinte

Férias e 13º

Deverão ser apresentadoslíquidos das provisões no

passivo.

serviço - B nus por tempo e serviço

pago no período pós-emprego

Contribuição definida

Sem responsabilidade sobreriscos atuariais e de

investimento.

Benefício definido

Com responsabilidade sobreriscos atuariais e de

investimento.

O reconhecimento passará a ser realizado em Outros resultados no PL,em detrimento de reconhecê-lo no resultado do exercício

- Benefícios de PDV

Dentro do escopo do CPC 33

Fora do escopo do CPC 33

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 20/29

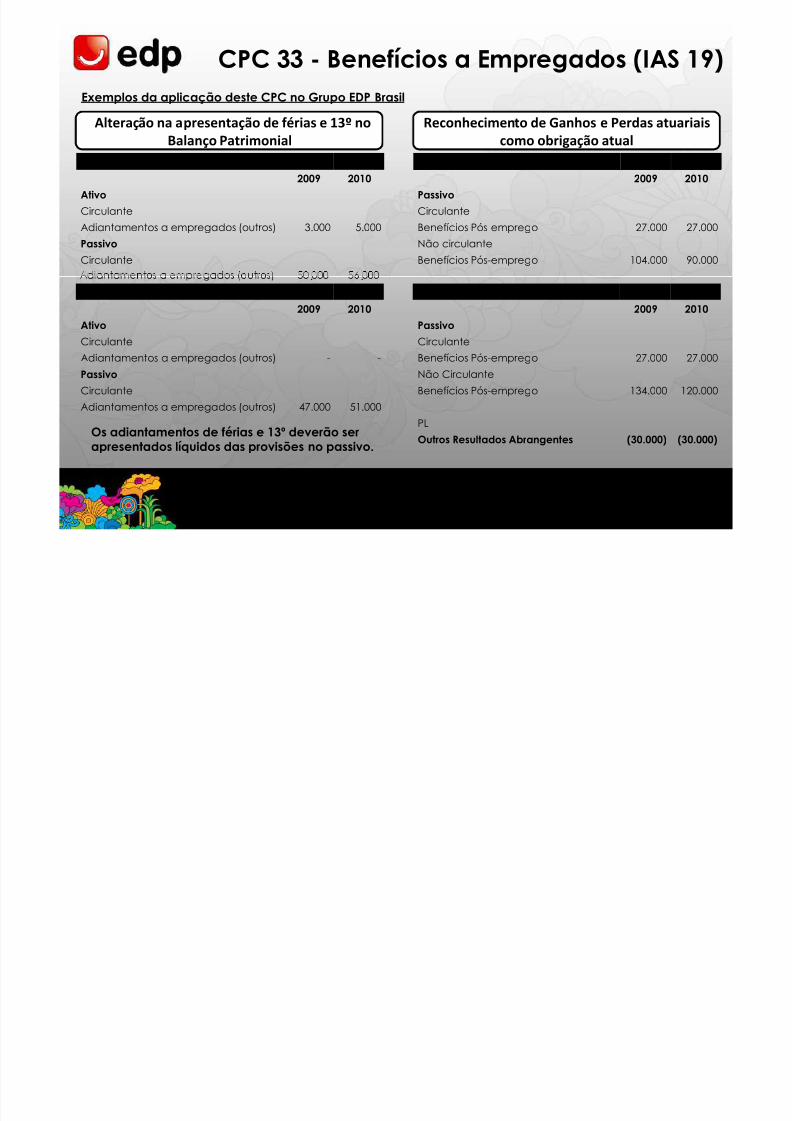

Exemplos da aplicação deste CPC no Grupo EDP Brasil

CPC 33 - Benefícios a Empregados (IAS 19)

Aplicação Anterior

2009 2010

AtivoCirculante

Adiantamentos a empregados (outros) 3.000 5.000

Passivo

Circulante

Alteração na apresentação de férias e 13º noBalanço Patrimonial

Aplicação Anterior

2009 2010

PassivoCirculante

Benefícios Pós-emprego 27.000 27.000

Não circulante

Benefícios Pós-emprego 104.000 90.000

Reconhecimento de Ganhos e Perdas atuariaiscomo obrigação atual

19

Os adiantamentos de férias e 13º deverão serapresentados líquidos das provisões no passivo.

. .

Aplicação CPC 33 2009 2010

Ativo

Circulante

Adiantamentos a empregados (outros) - -

Passivo

CirculanteAdiantamentos a empregados (outros) 47.000 51.000

Aplicação CPC 33 2009 2010

Passivo

Circulante

Benefícios Pós-emprego 27.000 27.000

Não Circulante

Benefícios Pós-emprego 134.000 120.000

PL

Outros Resultados Abrangentes (30.000) (30.000)

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 21/29

CPC 15 e ICPC 09 Combinação de Negócios (IFRS 3)

CPC 20 Custos de Empréstimos (IAS 23)

CPC 25 Provisões, Passivos Contingentes e Ativos Contingentes

CPC 27 e ICPC 10 Ativo Imobilizado (IAS 16)

CPCs emitidos em 2009 para aplicação até Dez 2010Índice geral

CPC 28 Propriedades para investimento

CPC 33 Benefícios a Empregados (IAS 19)

ICPC 01 e CPC 17 Contrato de Concessão (IFRIC12) e Contratos de Construção (IAS11)

ICPC 03 Operações de Arrendamento Mercantil (IFRIC 4, SIC 15 e SIC 27)

20

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 22/29

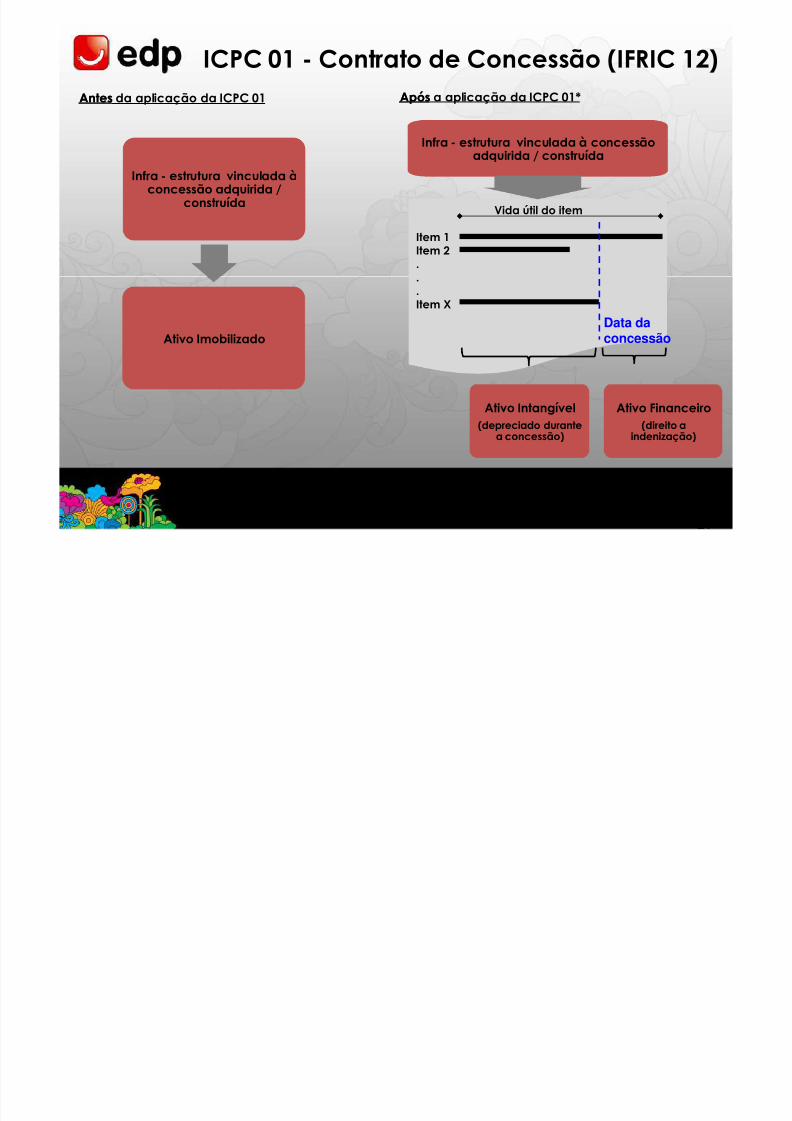

ICPC 01 - Contrato de Concessão (IFRIC 12)

AntesAntes da aplicação da ICPC 01

Infra - estrutura vinculada àconcessão adquirida /

construída

ApósApós a aplicação da ICPC 01*

Infra - estrutura vinculada à concessãoadquirida / construída

Vida útil do item

Item 1Item 2.

21

Ativo Imobilizado

Ativo Intangível(depreciado durante

a concessão)

Ativo Financeiro(direito a

indenização)

* A norma será aplicada de forma prospectiva a partir de 01/01/2009. ModeloBifurcado aplicável somente a Distribuição. O modelo da Transmissão é do AtivoFinanceiro, porém ainda não existe esse modelo desenhado no mercado.

.

.Item X

Data da

concessão

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 23/29

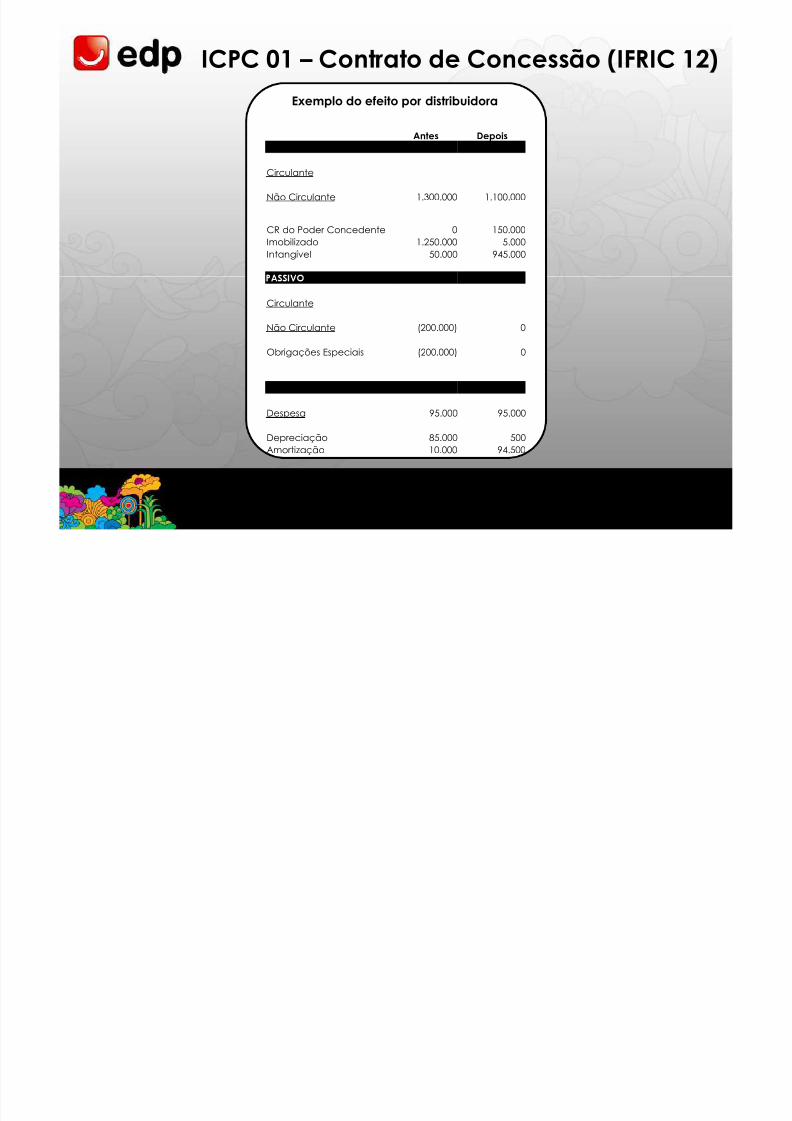

ICPC 01 – Contrato de Concessão (IFRIC 12)

Antes DepoisATIVO

Circulante

Não Circulante 1.300.000 1.100.000

CR do Poder Concedente 0 150.000Imobilizado 1.250.000 5.000Intangível 50.000 945.000

Exemplo do efeito por distribuidora

22

Circulante

Não Circulante (200.000) 0

Obrigações Especiais (200.000) 0

RESULTADO

Despesa 95.000 95.000

Depreciação 85.000 500Amortização 10.000 94.500

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 24/29

CPC 17 - Contratos de Construção (IAS 11)

Aplicável somente às empresas de DistribuiçãoDistribuição e TransmissãoTransmissão do Grupo EDP Energias do Brasil,por conta da aplicação da ICPC 01;

Não há ajustes a serem efetuados nas Demonstrações Financeiras;

Requer alguns itens de divulgação adicionais nas Demonstrações Financeiras da empresas quetem a aplicação deste CPC, como Receita e Custo de Construção.

23

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 25/29

CPC 15 e ICPC 09 Combinação de Negócios (IFRS 3)

CPC 20 Custos de Empréstimos (IAS 23)

CPC 25 Provisões, Passivos Contingentes e Ativos Contingentes

CPC 27 e ICPC 10 Ativo Imobilizado (IAS 16)

CPCs emitidos em 2009 para aplicação até Dez 2010Índice geral

CPC 28 Propriedades para investimento

CPC 33 Benefícios a Empregados (IAS 19)

ICPC 01 e CPC 17 Contrato de Concessão (IFRIC12) e Contratos de Construção (IAS11)

ICPC 03 Operações de Arrendamento Mercantil (IFRIC 4, SIC 15 e SIC 27)

24

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 26/29

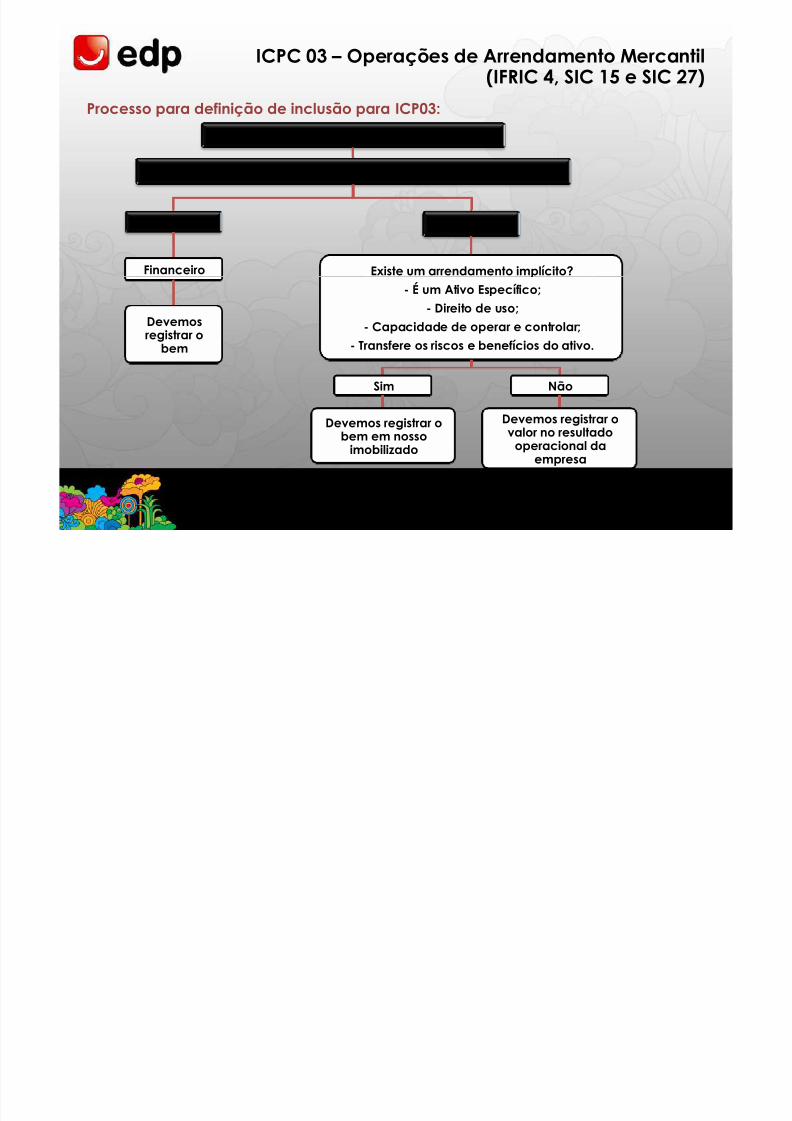

ICPC 03 – Operações de Arrendamento Mercantil(IFRIC 4, SIC 15 e SIC 27)

Assinatura do Contrato

Juridicamente, é um Contrato de Arrendamento?

Sim – CPC06

Financeiro

Não

Existe um arrendamento implícito?

Processo para definição de inclusão para ICP03:

Devemosregistrar o

bem

- É um Ativo Específico;

- Direito de uso;

- Capacidade de operar e controlar;

- Transfere os riscos e benefícios do ativo.

Sim

Devemos registrar obem em nosso

imobilizado

Não

Devemos registrar ovalor no resultado

operacional daempresa

Não existem contratos de arrendamento mercantil no Grupo EDP Brasil.

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 27/29

CPC 18 – Investimento em Coligada e Controlada (IAS 28)

Baixar qualquer deságio reconhecido quando da aquisição dos investimentos;Impacto no Grupo EDP Brasil: baixa do deságio com impacto positivo em resultado no valor de R$ 3MM

CPC 31 – Ativo Não Circulante Disponível para Venda (IFRS 5)

O maior impacto desta reclassificação é com os requisitos de divulgação, pois o ajuste contábil ésomente uma reclassificação entre linhas, exceto se houver a necessidade de fazer uma mensuração avalor justo dos itens classificados nesta conta.

Outros CPCs aplicáveis, porém menos relavantes(com menor ou sem impacto)

Resumo

26

CPC 38, 39, 40 e OCPC 03 - Instrumentos Financeiros (IAS 32 e 39 e IFRS 7)

Exige novas necessidades de disclosure de informação, não tendo impacto nas DemonstraçõesFinanceiras.

ICPC 08 - Contabilização da Proposta de Pagamento de Dividendos

O reconhecimento dos dividendos deve ser feito através do registro como passivo dos dividendosmínimos obrigatórios (25% do LL),devendo o restante ser mantido no patrimônio líquido, em contaespecífica, até a deliberação definitiva que vier a ser tomada pelos sócios;

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 28/29

Ativos e Passivos Regulatórios

Não mais reconhecer Ativos e Passivos Regulatórios, uma vez que eles nãoatenderiam os conceitos previstos pela Estrutura Conceitual paraelaboração e apresentação das Demonstrações Financeiras.

Ponto importante para o setor elétricoNão é previsto pelos CPCs

27

8/3/2019 Contabilidade Apresentacao Adequacao a IFRS Grupo EPD

http://slidepdf.com/reader/full/contabilidade-apresentacao-adequacao-a-ifrs-grupo-epd 29/29

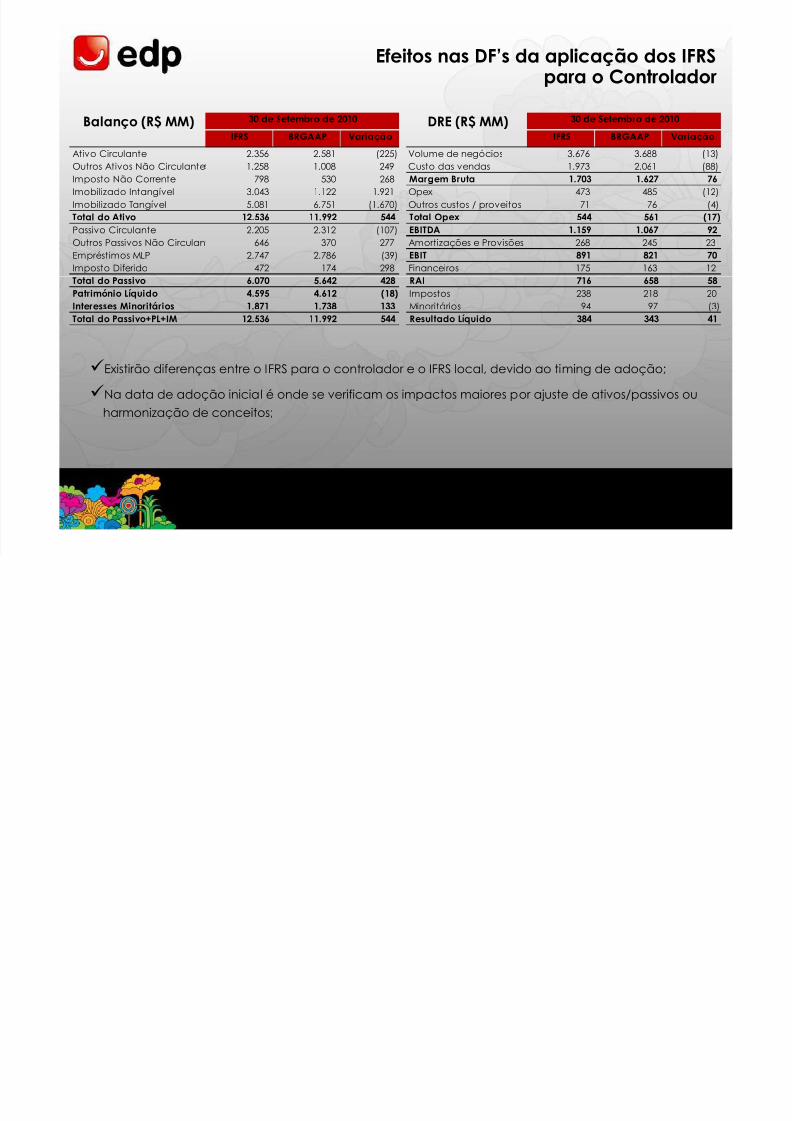

Efeitos nas DF’s da aplicação dos IFRSpara o Controlador

30 de Setembro de 2010 30 de Setembro de 2010

IFRS BRGAAP Variação IFRS BRGAAP Variação

Ativo Circulante 2.356 2.581 (225) Volume de negócios 3.676 3.688 (13)

Outros Ativos Não Circulante 1.258 1.008 249 Custo das vendas 1.973 2.061 (88)

Imposto Não Corrente 798 530 268 Margem Bruta 1.703 1.627 76

Imobilizado Intangível 3.043 1.122 1.921 Opex 473 485 (12)

Imobilizado Tangível 5.081 6.751 (1.670) Outros custos / proveitos 71 76 (4)

Total do Ativo 12.536 11.992 544 Total Opex 544 561 (17)

Passivo Circulante 2.205 2.312 (107) EBITDA 1.159 1.067 92

Outros Passivos Não Circulan 646 370 277 Amortizações e Provisões 268 245 23

Empréstimos MLP 2.747 2.786 (39) EBIT 891 821 70

Imposto Diferido 472 174 298 Financeiros 175 163 12

Balanço (R$ MM) DRE (R$ MM)

28

Existirão diferenças entre o IFRS para o controlador e o IFRS local, devido ao timing de adoção;

Na data de adoção inicial é onde se verificam os impactos maiores por ajuste de ativos/passivos ouharmonização de conceitos;

Total do Passivo 6.070 5.642 428 RAI 716 658 58

Património Líquido 4.595 4.612 (18) Impostos 238 218 20

Interesses Minoritários 1.871 1.738 133 Minoritários 94 97 (3)

Total do Passivo+PL+IM 12.536 11.992 544 Resultado Líquido 384 343 41