conciliaÇÃo do fluxo de caixa e controle de...

TRANSCRIPT

UNISALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Ciências Contábeis

Fernanda Furio Crivellaro

Tamiris Gabrielli Augusto

CONCILIAÇÃO DO FLUXO DE CAIXA E CONTROLE

DE ESTOQUES PARA DEFINIÇÃO DO MELHOR

MOMENTO DE REPOSIÇÃO

Armazém da Construção de Lins LTDA ME

Lins – SP

LINS – SP

2014

FERNANDA FURIO CRIVELLARO

TAMIRIS GABRIELLI AUGUSTO

CONCILIAÇÃO DO FLUXO DE CAIXA E CONTROLE DE ESTOQUES PARA

DEFINIÇÃO DO MELHOR MOMENTO DE REPOSIÇÃO

Trabalho de Conclusão de Curso apresentado ao Centro Universitário Católico Salesiano Auxilium, curso de Ciências Contábeis, sob a orientação do Professor Me. Ricardo Yoshio Horita e orientação técnica da Profª Ma. Heloisa Helena Rovery da Silva.

LINS – SP

2014

Crivellaro, Fernanda Furio; Augusto, Tamiris Gabrielli. Conciliação do Fluxo de caixa e controle de estoques para

definição do melhor momento de reposição da empresa: Armazém da Construção de Lins LTDA ME / Fernanda Furio Crivellaro; Augusto, Tamiris Gabrielli. – – Lins, 2014.

95p. il. 31cm. Monografia apresentada ao Centro Universitário Católico

Salesiano Auxilium – UNISALESIANO, Lins-SP, para graduação em Ciências Contábeis, 2014.

Orientadores: Ricardo Yoshio Horita; Heloisa Helena Rovery da Silva

1. Caixa. 2. Conciliação. 3. Controle de estoque. 4. Estoque. 5.

Fluxo de caixa. I Título.

CDU 657

C952c

FERNANDA FURIO CRIVELLARO

TAMIRIS GABRIELLI AUGUSTO

CONCILIAÇÃO DO FLUXO DE CAIXA E CONTROLE DE ESTOQUES PARA

DEFINIÇÃO DO MELHOR MOMENTO DE REPOSIÇÃO

Monografia apresentada ao Centro Universitário Católico Auxilium, para obtenção do

título de Bacharel em Ciências Contábeis.

Aprovada em: ____/____/____

Banca Examinadora:

Prof. Orientador: Ricardo Yoshio Horita

Titulação: Mestre em Ciência da Computação pela Universidade Federal de São

Carlos - UFSCAR

Assinatura: _____________________________

1º Prof(a): Rosiane Cristina Sozzo Gouvea

Titulação: Mestre em Contabilidade Avançada pela Universidade de Marília -

UNIMAR

Assinatura: _____________________________

2º Prof(a): Rogério Canuto da Silva

Titulação: Especialista em Gestão Empresarial com Ênfase em Marketing e RH pelo

UNISALESIANO – Lins - SP

Assinatura: _____________________________

Dedico esta monografia aos meus pais Angélica e Wilson, que em nenhum

momento mediram esforços para realização dos meus sonhos, que me guiam,

ensinam e mostram com muita sabedoria que devo lutar pelos meus ideais levando

sempre em consideração a minha felicidade. À minha irmã Carolina e toda a minha

família por estar sempre ao meu lado. A todos os professores que tive aula, em

especial ao professor Ricardo Yoshio Horita e Heloisa Helena Rovery da Silva que

foram fundamentais no desenvolvimento deste trabalho. Obrigada a todos vocês que

fizeram parte deste momento tão importante.

Fernanda Furio Crivellaro

Dedico este trabalho primeiramente a Deus, por ter me dado forças para

enfrentar todos os obstáculos pelos quais passei para chegar até aqui, por ter me

segurado nos inúmeros momentos em que pensei em desistir. Com certeza, se não

fosse pela fé e confiança que tenho Nele, de acreditar que nada ocorre em vão, não

teria percorrido nem metade deste caminho.

Em especial a Sandra Augusto, que além de minha preciosa mãe, sempre foi

minha amiga, minha inspiração e meu orgulho. Aquela que me ensinou a persistir e

que sempre esteve ao meu lado em qualquer que fosse o momento; a quem devo

tudo que sou hoje. Amo-te incondicionalmente.

Ao meu pai, José Paulo, que de seu modo singular, somente pensou em meu

futuro e não mediu esforços para que este momento acontecesse; a quem sempre

quis orgulhar.

Ao homem da minha vida, Marcos Kobayashi, pela infinita paciência, carinho

e palavras de motivação, do seu jeito único. Por todas as vezes que esteve ao meu

lado, me acolhendo em seus braços e enxugando minhas lágrimas, fossem elas de

alegria ou quando ia buscar alívio. Eu te amo eternamente.

Aos meus quatro filhos de quatro patas, que não me deixaram esquecer o

verdadeiro significado de ter calma, de como a vida é fascinante e Deus é perfeito,

por criar seres assim. Por me esperarem chegar em casa todas as noites, sempre

felizes por me ver. São a minha vida.

A minha irmã, Gracielli Augusto e a minha sobrinha Isabela, por todas as

vezes que a titia ia pegar o “caminhão” para ir à escola. És minha raridade.

A todas minhas verdadeiras amigas que, mesmo com a distância, se fizeram

presentes durante todo este tempo, me incentivando na concretização desta etapa.

A minha colega de TCC, Fernanda Crivellaro, por ter me aguentado durante

todo esse tempo, torrando sua paciência. Pelas tardes, noites, conversas, risadas e

gulosices. Por, além de um trabalho, ter nascido uma sincera amizade.

As várias pessoas especiais e fundamentais que conheci em meio a tantas

instituições e salas que passei. Jamais me esquecerei de cada um de vocês.

Aos professores que com certeza não mediram esforços para nos transmitir

todo seu conhecimento com sabedoria e serenidade. Principalmente, àqueles que

acompanharam de perto o vai e vem de minha jornada e fizeram de tudo que

puderam para me ajudar; vocês foram meus anjos.

Tamiris Gabrielli Augusto

AGRADECIMENTOS

A “DEUS” que se não fosse por Ele não estaríamos aqui podendo vivenciar

este momento, Ele que possibilitou recursos e meios para que pudéssemos superar

todas as dificuldades.

Ao Me. Ricardo Yoshio Horita pela orientação, atenção e pela paciência em

atender sempre que precisamos e pelos conhecimentos emprestados.

A querida professora Ma. Heloisa Helena Rovery da Silva, sempre tão

atenciosa e receptiva, que realizou atividades que foram fundamentais para o nosso

crescimento profissional.

A todos os professores do curso de Ciências Contábeis que foram de vital

importância para a conclusão deste curso.

Aos proprietários da empresa que além de concederem todo espaço para

desenvolvimento do trabalho, abrindo as portas da empresa, de todos os seus

documentos e arquivos, foram de suma importância para que conseguíssemos

elaborar este trabalho.

A todos aqueles que direta ou indiretamente fizeram parte deste grande

projeto que foi desenvolvido com muito estudo, esforço e carinho.

Fernanda e Tamiris

RESUMO

Observando o crescimento, a concorrência e a volubilidade do mercado, os gestores procuram por mecanismos que os auxiliem nos processos de tomadas de decisão, com a finalidade de minimizar seus riscos. Para tanto, torna-se imprescindível haver um bom planejamento das operações da empresa, assim como também unir dados a fim de possibilitar a organização das informações para o aperfeiçoamento de uma eficaz e segura gestão. Desta forma, dentre as alternativas disponíveis, duas importantes ferramentas devem ser consideradas: o fluxo de caixa e o controle de estoques. Estes instrumentos permitem à organização verificar pontos indispensáveis, de modo a apontar a quantia de recursos disponíveis em caixa para a execução das operações, como também, apurar se há demasiado investimento nos estoques, fator que interfere na posição financeira da empresa, prejudicando seu capital de giro. Diante desta questão, foi desenvolvida uma análise para identificar se conciliar as informações obtidas no fluxo de caixa de uma empresa, com as de seu controle de estoques, seria uma adequada alternativa para se constatar qual seria o melhor momento para a reposição dos itens constantes deste ativo, de modo a visualizar as faltas e sobras de caixa, relacionado ao período e valores de compras, e assim, equilibrar as movimentações. A pesquisa realizada comprova a importância de se sincronizar tais elementos para a melhor visão das atividades empresariais, e consequentemente, na contribuição para as tomadas de decisão. Para atingir o objetivo deste trabalho, foram efetuadas revisão bibliográfica e pesquisa de campo, elaboradas planilhas de controle de caixa e estoques, na empresa Armazém da Construção de Lins LTDA ME.

Palavras-chave: Caixa. Conciliação. Controle de estoque. Estoque. Fluxo de Caixa.

ABSTRACT

Observing the growth, competition and the volubility of the market, the managers look for mechanisms that help in the processes of decision making, in order to minimize their risk. For that, it is essential to have a good planning for the company operations, as well as join data to enable the organization of information for the improvement of effective and safe management. Thus, among the available alternatives, two important tools should be considered: cash flow and inventory control. These tools enable the organization to verify essential points, in order to point the amount of available cash for the execution of operations, as well as determine whether there is too much investment in inventories, a factor that interferes with the company's financial position, impairing its working capital. Facing this issue, an analysis was developed to identify if conciliating information obtained in the cash flow of a company, with its stock control, would be a suitable alternative to apprehend which would be the best time for the replacement of the stable items contained in this active in order to view the faults and cash surplus, related to the period and purchase amounts, and thus, balance the drives. The research demonstrates the importance of synchronization of such elements, for the best view of business activities, and therefore in the contribution to decision making. To achieve the objective of this work, literature review and field research were performed, and spreadsheets from cash control and inventory, in the Company ARMAZEM DE CONSTRUÇÃO DE LINS, LTDA ME were also prepared. Keywords: Cash. Conciliation. Inventory control. Stock. Cash flow.

LISTA DE FIGURAS

Figura 1 - A empresa..................................................................................................16

Figura 2 - Fachada em 2002......................................................................................18

Figura 3 - "Estrutura 1” - em 2002..............................................................................18

Figura 4 - "Estrutura 2" - em 2002..............................................................................19

Figura 5 - Logo da empresa.......................................................................................19

Figura 6 - Vista Panorâmica 1 – em 2013..................................................................20

Figura 7 - Vista Panorâmica 2 – em 2013..................................................................21

Figura 8 - Localização................................................................................................23

Figura 9 - Quadro dos principais parceiros................................................................26

Figura 10 - Definição de balanço patrimonial, DRE e FC...........................................31

LISTA DE QUADROS

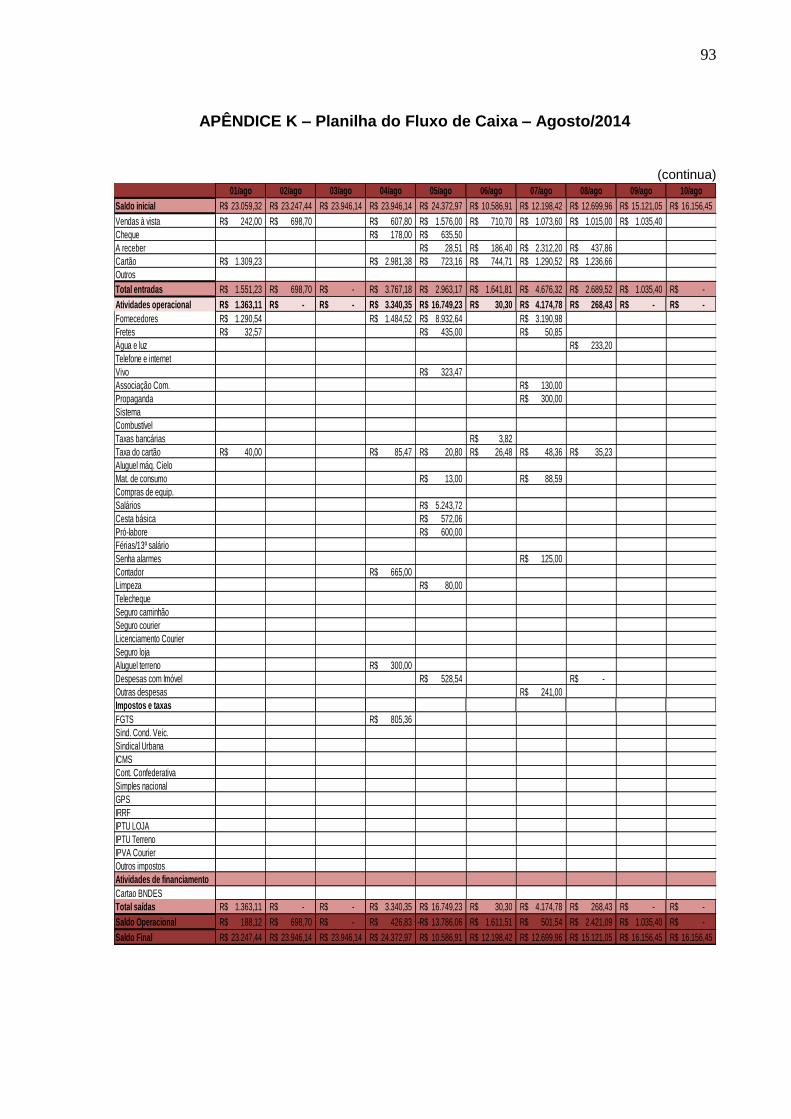

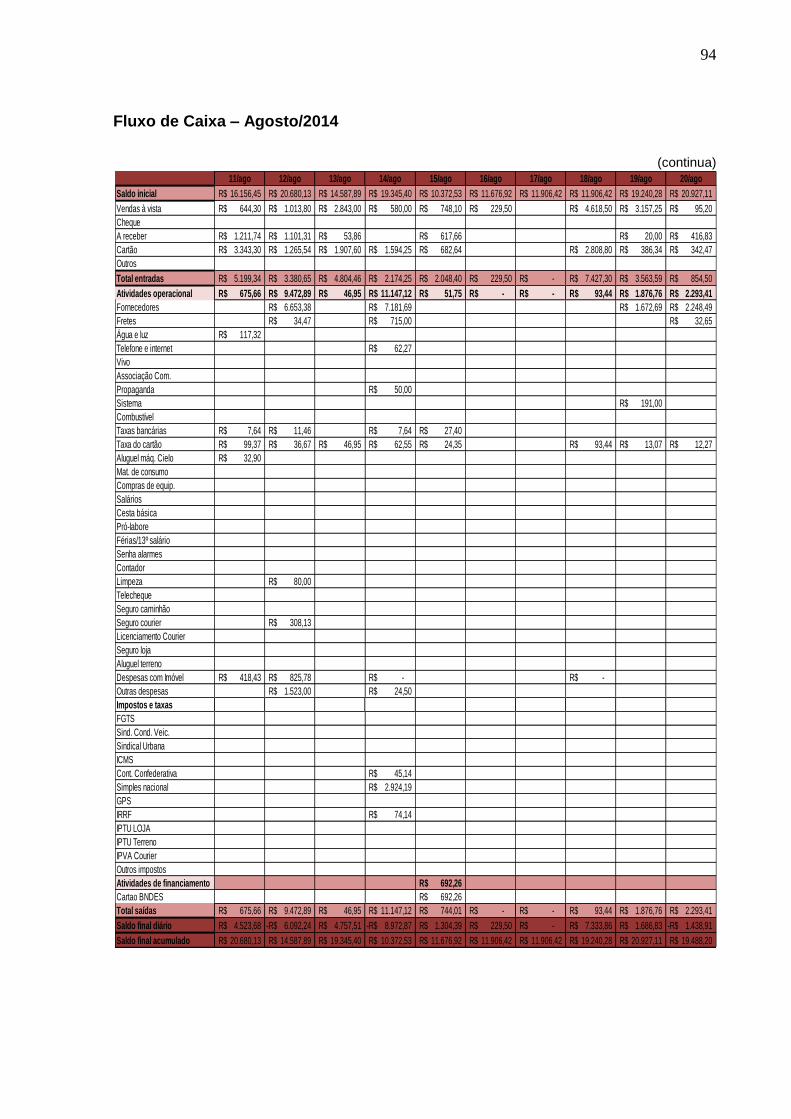

Quadro 1 - Demonstração de fluxo de caixa – Método direto...................................37

Quadro 2 - Fluxo de caixa diário - Entradas..............................................................61

Quadro 3 - Fluxo de caixa diário - Atividades operacionais (1).................................61

Quadro 4 - Fluxo de caixa diário - Atividades operacionais (2).................................62

Quadro 5 - Fluxo de caixa diário - Atividades de financiamento................................62

Quadro 6 – Fluxo de caixa diário - saldos..................................................................63

Quadro 7 - Síntese do fluxo de caixa mensal por intervalo de dias - Entradas........64

Quadro 8 - Síntese do fluxo de caixa mensal por intervalo de dias - Saídas............64

Quadro 9 - Controle de estoques...............................................................................65

Quadro 10 - Dados complementares do controle de estoques (1)............................65

Quadro 11 - Dados complementares do controle de estoques (2)............................66

Quadro 12 - PMRE - Portas laminadas......................................................................66

LISTA ABREVIATURAS E SIGLAS

BNDES: Banco Nacional de Desenvolvimento Econômico e Social

CPC: Comitê de Pronunciamentos Contábeis

CVM: Comissão de Valores Mobiliários

DMPL: Demonstrações das Mutações do Patrimônio Líquido

DOAR: Demonstração de Origem e Aplicações de Recursos

DRE: Demonstrações do Resultado do Exercício

EOQ: Economic Ordering Quantity

FASB: Financial Accounting Standards Board

FC: Fluxo de Caixa

FIFO: First in, First out

IASB: International Accounting Standards Board

IBRACON: Instituto Brasileiro de Contadores

LEC: Lote Econômico de Compra

LIFO: Last in, Firstoff

LTDA: Limitada

NPC 20: Normas e Procedimentos Contábeis nº 20

PEPS: Primeiro que Entra, Primeiro que Sai

PMPC: Prazo Médio de Pagamento de Compras

PMRE: Prazo Médio de Renovação de Estoques

PMRP: Prazo Médio de Recebimento do Produto

PMRV: Prazo Médio de Recebimento de Vendas

RC: Retorno de Capital

RCM: Resultado com Mercadorias

SP: São Paulo

TR: Tempo de Reposição

UEPS: Último que Entra, Primeiro que Sai

UNILINS: Faculdade Universitária de Lins

SUMÁRIO

INTRODUÇÃO...........................................................................................................13

CAPÍTULO I – ARMAZÉM DA CONSTRUÇÃO DE LINS ME LTDA......................16

1 A EMPRESA ................................................................................ ............16

1.1 Evolução histórica ........................................................................ ............17

1.2 Missão .......................................................................................... ............21

1.3 Visão ............................................................................................ ............21

1.4 Objetivo ........................................................................................ ............22

1.5 Valores ......................................................................................... ............22

1.6 Colaboradores .............................................................................. ............22

1.7 Localização .................................................................................. ............23

1.8 Produtos comercializados ............................................................ ............23

1.9 Política de qualidade .................................................................... ............24

1.10 Política ambiental ......................................................................... ............25

1.11 Busca de desenvolvimento .......................................................... ............25

1.12 Clientes ........................................................................................ ............25

1.13 Parceiros ...................................................................................... ............25

1.14 Controle ........................................................................................ ............26

CAPÍTULO II – FLUXO DE CAIXA COMO FERRAMENTA PARA

PLANEJAMENTO FINANCEIRO.............................................................................27

2 INTRODUÇÃO ............................................................................... ........ 27

2.1 Fluxo de caixa .............................................................................. ...........28

2.1.1 Origem do fluxo de caixa .............................................................. ............28

2.1.2 Conceito ....................................................................................... ............29

2.1.3 Objetivos ...................................................................................... ............30

2.1.4 Importância .................................................................................. ............30

2.1.5 Os requisitos para a implantação do fluxo de caixa ..................... ............32

2.1.6 Vantagens .................................................................................... ............33

2.1.7 Desvantagens .............................................................................. ............35

2.1.8 Como elaborar um fluxo de caixa ................................................. ............35

2.1.8.1 Definir qual método de elaboração será utilizado.................................... 35

2.1.8.1.1 Método direto ............................................................................... ............36

2.1.8.1.2 Método indireto............................................................................. ............38

CAPÍTULO III – ESTOQUES ....................................................................... ............40

3 INTRODUÇÃO ............................................................................. ............40

3.1 Conceito de estoques ................................................................... ............41

3.2 Controle de estoques ................................................................... ............42

3.2.1 Métodos de elaboração do controle de estoque .......................... ............43

3.2.1.1 Inventário físico ............................................................................ ............43

3.2.1.2 Inventário periódico ...................................................................... ............43

3.2.1.3 Inventário permanente ................................................................. ............43

3.3 Critérios de avaliação de estoques .............................................. ............44

3.3.1 Preço específico ........................................................................... ............44

3.3.2 PEPS ............................................................................................ ............45

3.3.3 UEPS ........................................................................................... ............45

3.3.4 Custo Médio Ponderado Móvel .................................................... ............45

3.3.5 Custo Médio Ponderado Fixo ....................................................... ............46

3.3.6 Método de escolha do critério de avaliação dos estoques a utilizar..........46

3.3.7 Preço de reposição ...................................................................... ............47

3.3.7.1 Formas de reposição de estoques ............................................... ............47

3.4 Outras técnicas comuns de administração de estoques .............. ............47

3.4.1 Curva ABC ................................................................................... ............48

3.4.2 Sistema de Duas Gavetas ............................................................ ............48

3.4.3 Lote econômico ............................................................................ ............49

3.4.4 Sistema de Renovação Contínua ................................................. ............49

3.4.5 Sistema de Renovação Periódica ................................................ ............50

3.5 Sistema de planejamento de estoques ........................................ ............50

3.5.1 Custo de estoque ......................................................................... ............51

3.5.1.1 Tipos de custo de estoque ........................................................... ............51

3.5.1.1.1 Custo de pedido ........................................................................... ............51

3.5.1.1.2 Custo de manutenção de estoque................................................ ............51

3.5.1.1.3 Custo por falta de estoque ........................................................... ............52

3.5.2 Objetivo de nível de serviço ......................................................... ............52

3.5.2.1 Níveis de estoque......................................................................... ............52

3.5.2.1.1 Estoque mínimo ........................................................................... ............52

3.5.2.1.2 Estoque de segurança ................................................................. ............53

3.5.2.1.3 Estoque máximo........................................................................... ............53

3.5.2.2 Tempo de reposição ..................................................................... ............54

3.5.2.3 Ponto de pedido ........................................................................... ............54

3.5.3 Análise do planejamento de estoque ........................................... ............55

3.5.3.1 Apuração dos resultados .............................................................. ............55

3.5.3.2 Retorno de capital ........................................................................ ............56

3.5.3.3 Giro de estoques .......................................................................... ............57

3.6 Comitê de Pronunciamentos Contábeis ....................................... ............58

CAPÍTULO IV – ESTUDO DE CASO .......................................................... ............59

4 INTRODUÇÃO ............................................................................. ............59

4.1 Elaboração do fluxo de caixa ....................................................... ............60

4.1.1 Entradas ....................................................................................... ............60

4.1.2 Atividades operacionais ............................................................... ............61

4.1.3 Atividades de financiamentos ....................................................... ............62

4.1.4 Atividades de investimentos ......................................................... ............62

4.1.5 Saldo final .................................................................................... ............62

4.1.6 Análise ......................................................................................... ............63

4.2 Elaboração do controle de estoque .............................................. ............64

4.2.1 Processo de compra .................................................................... ............65

4.2.2 Análise ......................................................................................... ............66

4.3 Parecer final ................................................................................. ............67

PROPOSTA DE INTERVENÇÃO ................................................................ ............69

CONCLUSÃO .............................................................................................. ............70

REFERÊNCIAS ............................................................................................ ............72

APÊNDICES ................................................................................................ ............76

13

INTRODUÇÃO

O fluxo de caixa é considerado peça imprescindível para as empresas, tanto

para perceber a necessidade de recursos quanto para saber o momento certo de

investir, além de assumir um papel importante no planejamento financeiro das

empresas. Este instrumento está se tornando primordial, tanto que estudiosos vêm

alertando para sua importância.

O fluxo de caixa é a espinha dorsal da empresa. Sem ele não se saberá quando haverá recursos suficientes para sustentar as operações ou quando haverá necessidade de financiamentos bancários. Empresas que necessitem continuamente de empréstimos de última hora poderão se deparar com dificuldades de encontrar bancos que as financiem. (GITMAN, 1997, p. 586).

De acordo com Adduci e Soares (2008), o fluxo de caixa é de fundamental

importância para qualquer tipo de empresa e aquelas que se utilizam desta

ferramenta gerencial dificilmente fracassam, e, o contrário ocorre com quem não faz

uso desta ferramenta para gerenciar o fluxo.

Um outro aspecto de grande importância no gerenciamento de uma empresa

é a questão do controle de estoques.

Tavares (2011) afirma que o controle de estoque é de suma importância para

a empresa, porque ele controla os desperdícios, desvios e apura os valores para fins

de análise, detecta se o investimento em estoques é elevado, fator que prejudica o

capital de giro. A manutenção de estoques é onerosa e o gerenciamento do estoque

deve permitir que o capital investido neste item seja minimizado. Ao mesmo tempo,

não é possível para uma empresa trabalhar sem estoque. Portanto o planejamento

deste fator é essencial para maximizar a eficiência empresarial.

O estoque é um dos ativos mais importantes do capital circulante e da

posição financeira das empresas, portanto, um controle de estoque organizado é

essencial para que não haja desperdícios de materiais, tempo, dinheiro, assim como

a dificuldades de movimentação.

Diante de um cenário formado pela competitividade, crescimento e

instabilidade, os gestores buscam por ferramentas que tenham maior eficiência na

gestão financeira de seus recursos, com intuito de não correr tantos riscos nas

tomadas de decisão.

14

Empresas saudáveis geram lucros e estão em contínuo crescimento, mas

garantir essa saúde não é tão simples. Torna-se crucial, portanto, unir informações e

setores da organização para facilitar e dar mais firmeza nas tomadas de decisões.

Justamente por isso, ter um bom gerenciamento e sincronizar o Fluxo de Caixa com

a gestão de estoques pode trazer informações às quais permitem uma maior

segurança em relação ao quanto há de recursos disponíveis, o período mais

apropriado para a reposição de estoques, além de outras informações que podem

tornar a empresa mais rentável.

Portanto o objetivo deste trabalho é elaborar um estudo detectando a

importância das informações obtidas através do gerenciamento do Fluxo de Caixa e

dos estoques com intuito de definir o melhor momento para a realização da

reposição dos estoques da empresa.

Para atingir tal escopo, este estudo foi subsidiado por pesquisa bibliográfica

que permitiu entender os conceitos, métodos e formas de controle do Fluxo de Caixa

e estoques, e um estudo de caso empresa Armazém da Construção de Lins LTDA

ME, no período de fevereiro a outubro de 2014, localizada na cidade de Lins – SP,

que atua no mercado varejista comercializando produtos destinados a acabamento

de construção e reforma, desde 2002.

Sendo assim, buscou-se como problemática de pesquisa a seguinte pergunta:

A conciliação do fluxo de caixa gerencial e o controle de estoques auxiliam os

gestores a definir o melhor momento para a reposição dos estoques?

Em resposta a esse questionamento sugere-se a seguinte hipótese:

A conciliação das informações contidas no Fluxo de Caixa e no controle de

estoques pode definir o melhor momento para a reposição estoques, detectando o

momento ideal para a aquisição de mercadorias, diminuindo o risco de não haver

recursos disponíveis para pagamento dos fornecedores e evitar itens excessivos

armazenados.

O trabalho está assim estruturado:

Capítulo I - Aborda o histórico, missão, valores, serviços e produtos e

estrutura da empresa.

Capítulo II – Referencial teórico aborda os conceitos referentes ao estudo

aprofundado sobre Fluxo de caixa.

Capítulo III - Referencial teórico aborda os conceitos referentes ao estudo

aprofundado sobre Gestão de estoques.

15

Capítulo IV - Descreve o processo com planilhas elaboradas para

demonstração da importância em conciliar informações.

Encerrando o trabalho, são apresentadas a proposta de intervenção e a

conclusão.

16

CAPÍTULO I

ARMAZÉM DA CONSTRUÇÃO DE LINS ME LTDA

1 A EMPRESA

Fonte: Elaborado pelas autoras (2014)

Com vistas a atingir os objetivos propostos neste trabalho, foi realizado um

estudo de caso em uma micro empresa que, por meio de roteiros de entrevistas e de

visitas sistemáticas, foram observadas as principais características que serão

apresentadas no decorrer deste capítulo.

Figura 1 - A empresa

17

1.1 Evolução histórica

A história tem início na década de 70, quando Wilson Roberto Crivellaro

decidiu fazer faculdade de Engenharia Civil na Faculdade de Engenharia de Lins,

atualmente vinculado à Unilins – Centro Universitário de Lins, situada em Lins

interior de São Paulo. Esta instituição tem aproximadamente 46 anos de história e é

um dos centros universitários tradicionais no interior paulista. Junto com o sonho de

ter uma faculdade, veio o sonho de ter seu próprio negócio.

Em 1984 começou a investir em seu projeto. Como sempre gostou de vendas,

gosto este que veio de seu pai, que era corretor, decidiu junto com um amigo

realizar visitas em obras de prédios na região e fez algumas pesquisas na qual

percebeu que na área de construções, as construtoras tinham dificuldade para

encontrar uma boa cerâmica, revestimentos e texturas, porta corta fogo, elevadores

de obra, forma para concreto etc.

Foi quando tiveram a ideia de representar marcas e empresas que

oferecessem esses materiais com o intuito de atender a necessidade dessas

construtoras da região. Mesmo trabalhando em conjunto e com uma parceria, cada

um abriu uma empresa, sendo a do Sr. Wilson denominada W.R. Representações

Sociedade LTDA.

Na busca de um novo empreendimento e crescimento profissional, o

empreendedor deu início a um novo projeto que era abrir uma empresa que atuasse

no ramo de Material para Construção voltado para acabamento das obras, portanto,

seria uma empresa na qual trabalharia com produtos a partir da parte hidráulica até

pisos e revestimentos, ou seja, a finalização da obra. No ano de 2000 desfez a

parceria inicial, e abriu um escritório próprio permanecendo sua razão social (W.R

Representações). Continuou trabalhando com as representações, comprou um

terreno na Rua José Fava, 68 no Bairro Vila Clélia em Lins- SP e deu inicio a

construção de um barracão onde, no futuro, abriria sua loja.

Já em setembro de 2002 após muito planejamento conseguiu tirar do papel o

projeto que tinha de abrir sua própria empresa. Já havia um barracão construído,

portanto era só dar continuidade a seu sonho.

Foi feita uma estrutura na qual, de inicio, seria dividida em vendas, estoque e

um escritório, no qual seria utilizado por ele para o controle administrativo e

18

financeiro da organização, procurando também, dar continuidade em seu trabalho

com representações, já que manteria as duas de forma paralela.

Fonte: Elaborado pelas autoras (2014)

Fonte: Elaborado pelas autoras (2014)

Figura 2 - Fachada em 2002

Figura 3 - "Estrutura 1” - em 2002

19

Fonte: Elaborado pelas autoras (2014)

Um dos grandes desafios envolvidos na criação de uma empresa é a escolha

do nome, pois ele deve estar intimamente ligado à personalidade e identidade da

organização e ainda deve chamar atenção de seus clientes. Desta ideia surgiu o

nome Armazém da Construção de Lins, armazém, pois o proprietário gostaria que

fosse não só um ambiente com produtos para atingir a necessidade do cliente, mas

também, queria trazer uma maior variedade na linha de produtos expostos à venda,

para surpreender os consumidores.

Fonte: Elaborado pelas autoras (2014)

Figura 4 - "Estrutura 2" - em 2002

Figura 5 - Logo da empresa

20

Com o passar do tempo os negócios e a clientela foram aumentando, e

começou a surgir a necessidade de expansão, tanto no espaço de atendimento do

cliente quanto na variedade de mercadorias. Na busca desta expansão, em 2006, foi

efetuada a compra de outro terreno onde construiria outro barracão sendo somente

depósito, então o prédio principal estaria estruturado para melhor atender o cliente,

assim tendo um maior espaço e uma melhor exposição dos produtos.

No momento em que houve a expansão da loja, esta começou apresentar

uma maior variedade e diversificação de produtos, podendo atender a necessidade

dos consumidores deste mercado, que seriam pessoas físicas de todas as classes

sociais, e pessoas jurídicas de direito público e privadas. Seu foco sempre foi em

comercializar produtos de acabamentos para construção e reformas.

Fonte: Elaborado pelas autoras (2014)

Figura 6 - Vista Panorâmica 1 – em 2013.

21

Fonte: Elaborado pelas autoras (2014)

1.2 Missão

A missão da empresa Armazém da Construção é atuar no mercado varejista

buscando comercializar produtos inovados e diversificados, destinados a

acabamento de construção e reforma, considerando a satisfação do consumidor,

garantindo a qualidade e contribuindo para o bem estar dos seus clientes atuais e

futuros, respeitando o individuo, a sociedade e o meio ambiente.

1.3 Visão

Sua intenção é ter seus colaboradores como aliados, fornecendo

condições e estrutura de trabalho, tornando-se uma empresa admirada, inovadora e

reconhecida por suas qualidades, buscando diferencial tanto no atendimento como

no pós vendas, além da pontualidade na entrega.

Figura 7 - Vista Panorâmica 2 – em 2013.

22

1.4 Objetivo

Atender as necessidades de seus clientes, de forma eficiente e com

cordialidade, gerar lucros, investindo em vantagens competitivas e melhorias

continuas, traçando metas anuais de crescimento, contribuindo para a qualidade de

vida de seus colaboradores.

1.5 Valores

Apresentar transparência e honestidade nos negócios, com parceiros,

fornecedores, colaboradores, consumidores e a sociedade, através da conduta ética

nas atitudes e comportamentos, com humildade respeitando e compartilhando as

opiniões, preocupando-se com o bem estar de seus colaboradores, atentando à

responsabilidade social, corporativa e ambiental.

1.6 Colaboradores

A empresa começou em 2002 com apenas dois colaboradores que

permanecem até os dias de hoje na empresa. Um dos colaboradores exercia todas

as funções da empresa, desde vendas até a execução da entrega dos materiais

vendidos, e ainda era responsável pelas operações de compras, administração,

marketing, pós vendas e gerência. Já o outro colaborador, além das vendas, tinha as

funções financeiras e legais, ou seja, cuidava para que a empresa estivesse

operando sempre dentro da legalidade, controlando os processos de pagamentos e

recebimentos de contas. Nesta época a esposa do empresário Wilson, Angélica

Abeid Furio Crivellaro, ajudava na organização cuidando das questões voltadas às

obrigações trabalhistas.

Com a sobrecarga de serviços, houve a necessidade da expansão do quadro

de colaboradores, foi quando em 2005, contratou um motorista.

Atualmente, a empresa Armazém da Construção de Lins ME, conta com uma

equipe de 6 colaboradores capacitados, podendo então dividir a responsabilidade

destes dois colaboradores mais antigos, tendo cada um sua área de atuação. Com

um quadro de pessoal fixo, a empresa busca a eficiência no atendimento às

necessidades do mercado.

23

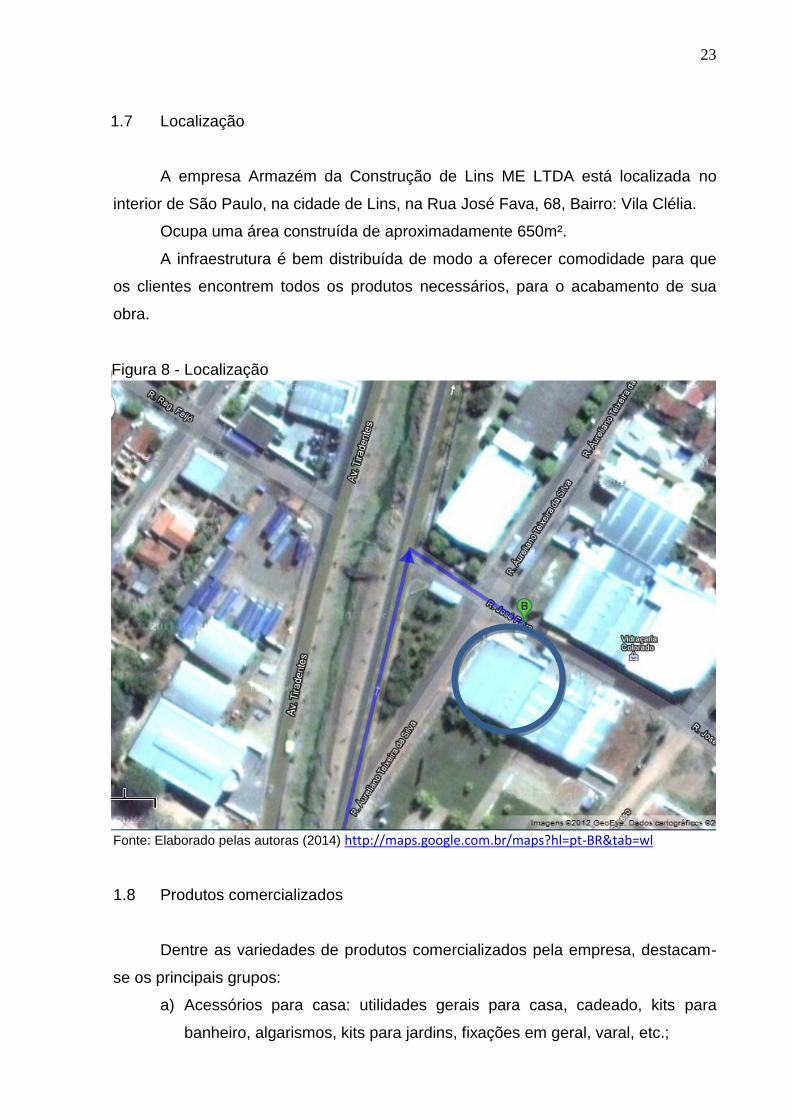

1.7 Localização

A empresa Armazém da Construção de Lins ME LTDA está localizada no

interior de São Paulo, na cidade de Lins, na Rua José Fava, 68, Bairro: Vila Clélia.

Ocupa uma área construída de aproximadamente 650m².

A infraestrutura é bem distribuída de modo a oferecer comodidade para que

os clientes encontrem todos os produtos necessários, para o acabamento de sua

obra.

Fonte: Elaborado pelas autoras (2014) http://maps.google.com.br/maps?hl=pt-BR&tab=wl

1.8 Produtos comercializados

Dentre as variedades de produtos comercializados pela empresa, destacam-

se os principais grupos:

a) Acessórios para casa: utilidades gerais para casa, cadeado, kits para

banheiro, algarismos, kits para jardins, fixações em geral, varal, etc.;

Figura 8 - Localização

24

b) Argamassas e rejuntes;

c) Bancadas de granito;

d) Caixa de correio;

e) Cantoneiras de alumínio;

f) Churrasqueiras: churrasqueiras, fornos para pizza e fogão a lenha;

g) Duchas e acessórios: chuveiros, resistências, etc.;

h) Materiais elétricos como: caixas de embutir, conduíte, fios, lâmpadas,

quadro de distribuição, etc.;

i) Faixas e mosaicos;

j) Fechaduras e dobradiças;

k) Ferramentas: colher de pedreiro, disco de corte, trena, talhadeira,

desempenadeira, pinceis, etc.;

l) Gabinetes para cozinha;

m) Gabinetes para tanque;

n) Gabinetes e espelheiras para banheiro;

o) Grelhas de alumínio;

p) Hidráulica: tubos e conexões em geral;

q) Impermeabilizantes: produtos de impermeabilização para pisos, paredes

externas e caixa d’água, etc.;

r) Louças sanitárias;

s) Metais e acessórios: duchas higiênicas, registro, acabamentos, torneiras,

etc.;

t) Pias de cozinha;

u) Pisos e revestimentos;

v) Portas e janelas;

w) Produtos de limpeza: limpeza de pisos esmaltados para manutenção e pós

obra;

x) Tanques;

y) Telhas: telhas translucidas.

1.9 Política de qualidade

A empresa tem como política de qualidade buscar melhoria continua dos

processos, qualidade nos produtos e serviços oferecidos, desenvolver parcerias,

25

cumprir prazos estipulados, investir nos colaboradores, atender os requisitos legais,

visando a satisfação dos clientes, para que possa atender por completo suas

necessidades e superar suas expectativas.

1.10 Política ambiental

Colaborar com as políticas de preservação ambiental, através do

estabelecimento de práticas de Gestão ambiental com ênfase na destinação

adequada dos resíduos de suas atividades e produtos. Busca atender a legislação e

normas ambientais, conscientizando seus colaboradores visando o

comprometimento destes com esta política.

1.11 Busca de desenvolvimento

A empresa preocupa-se constantemente com o desenvolvimento e

crescimento para atender melhor seus clientes, buscando a excelência de seus

serviços, portanto a cada ano que passa procura planejar suas tomadas de decisões

tendo como escopo otimizar seus resultados.

1.12 Clientes

O quadro de clientes desta empresa é composto principalmente por pessoas

físicas, que estão construindo ou reformando, profissionais autônomos como:

pedreiro, encanador, marido de aluguel, eletricista, etc. além de empresas públicas e

privadas. A empresa preocupa-se constantemente na conquista e fidelização de

novos clientes através da busca pela satisfação dos mesmos.

1.13 Parceiros

Os fornecedores são verdadeiros parceiros da empresa, ou seja, trabalham

em conjunto para obter o sucesso da organização. Os principais parceiros para este

crescimento são:

26

Fonte: Elaborado pelas autoras (2014)

1.14 Controle

A empresa conta com o auxílio de um escritório especializado para tratar

assuntos relativos à contabilidade, aspectos tributários e folha de pagamento,

seguindo as normas e padrões vigentes.

Há um sistema informatizado de controle de estoque que é utilizado pela

empresa apenas para conferir mensalmente o inventário físico.

Figura 9 - Quadro dos principais parceiros

27

CAPÍTULO II

FLUXO DE CAIXA COMO FERRAMENTA PARA PLANEJAMENTO FINANCEIRO

2 INTRODUÇÃO

Diante de um cenário formado pela competitividade, crescimento e

instabilidade, os gestores buscam por ferramentas que tenham maior eficiência na

gestão financeira de seus recursos minimizando os riscos nas tomadas de decisão.

Portanto, gestores empregam contadores para preparar demonstrativos

financeiros que forneçam informações sobre a lucratividade, Demonstrativo de

Resultado do Exercício; sobre a posição financeira da empresa, o Balanço

Patrimonial e sobre entradas e saídas de caixa em um período determinado, o Fluxo

de Caixa. Esta última ferramenta permite identificar quanto de recurso tem para

investir ou até mesmo quanto de capital de giro precisará captar para determinado

período.

Os demonstrativos financeiros auxiliam os administradores a tomar decisões

envolvendo o melhor uso do caixa, a realização de operações eficientes, a melhor

alocação de fundos entre ativos e o financiamento eficaz de operações e de

investimentos. (GROPPELLI; NIKBAKHT, 2006, p.13)

Segundo Raza (2008, p. 17) “o empreendedor deve tornar a sua contabilidade

uma fonte de informações para que possa tomar decisões seguras e coerentes com

seu negócio”. Ao utilizar a contabilidade como ferramenta tendo o contador como

aliado na gestão da empresa, as possibilidades de continuidade do negócio serão

aumentadas e as decisões serão tomadas sob uma nova perspectiva, com muito

mais segurança e possibilidade de sucesso.

Nesse aspecto a contabilidade passa a ser uma ferramenta indispensável e a

ocupar a posição de apoio gerencial para o empresário.

Dentro dessas demonstrações, o fluxo de caixa, vem se destacando nas

organizações, já que esta ferramenta pode ser utilizada como planejamento

financeiro, podendo assim, saber o momento certo de expansão e redução de

eventuais despesas financeiras oriundas de empréstimos.

28

2.1 Fluxo de caixa

2.1.1 Origem do fluxo de caixa

De acordo com Araújo, Holanda e Uchôa (2004), por muito tempo as

organizações tiveram que se contentar, exclusivamente, com os Balanços

Patrimoniais, as Demonstrações de Resultado do Exercício (DRE) e as

Demonstrações das Mutações no Patrimônio Líquido (DMPL). Entretanto, as

organizações continuavam a demandar instrumentos mais dinâmicos, que se

propusessem a acomodar fluxos completos de toda a movimentação financeira e

não se limitassem a apresentar receitas e despesas exclusivamente segundo os

regimes de competência. Como resposta a essa demanda, com a pretensão de se

tornar um demonstrativo capaz de diferenciar-se dos demais, pela explicação

conjunta das movimentações dos fluxos de recursos financeiros, surgiu o Fluxo de

Caixa.

Por sua vez Sá (2014) afirma que é antiga a preocupação do homem com

sistemas que lhe permitam enxergar a realidade financeira e patrimonial de seus

negócios. No século XVIII, provavelmente em consequência a revolução industrial e

do crescente interesse por sistemas de controle financeiro deu início aos estudos

contábeis, fortalecendo ainda mais no século XX com a quebra da bolsa americana

em 1929 e a crise financeira que despertou uma consciência ainda maior das

pessoas para a necessidade do fortalecimento da contabilidade como sistema de

informações.

O interesse pelo estudo sistemático do fluxo de caixa começou em 1961, e foi

normatizado pelo pronunciamento do Conselho do Financial Accounting Standards

Board (Fasb), em novembro de 1987 pelo boletim n. 95, sendo colocado em vigor a

partir de julho de 1988, que institui o fluxo de caixa em substituição à Demonstração

de Origem e Aplicações de Recursos (Doar). (SILVA, 2006)

O Fasb sigla em inglês que significa Comissão de Padrões de Contabilidade

Financeira é uma organização estadounidense sem fins lucrativos, criado em 1973

para padronizar os procedimentos da contabilidade financeira de empresas privadas

e não governamentais com o objetivo de trazer padronização, maior eficiência na

economia e nas decisões tomadas pelas empresas trazendo clareza nas

informações divulgadas.

29

A DOAR foi extinta em 01 de janeiro de 2008, era obrigatória para as

companhias abertas e para as companhias fechadas com patrimônio líquido, na data

do balanço patrimonial, superior a R$ 1.000.000,00, esta demonstração indica as

modificações na posição financeira da companhia. Esta ferramenta demonstrava

qual origem dos recursos financeiros (financiamentos) e onde eram aplicados estes

recursos (investimentos). (PORTAL DA CONTABILIDADE, 2014)

Em alguns países, como nos Estados Unidos, o fluxo de caixa é uma

demonstração obrigatória. (ADDUCI; SOARES, 2008)

No Brasil, em abril de 1999, o Instituto Brasileiro de Contadores (IBRACON)

publicou a Normas e Procedimentos Contábeis nº 20 (NPC 20) contendo

recomendações (bastante sucintas) quanto à elaboração da demonstração de fluxo

de caixa. (SÁ, 2014). Portanto, no Brasil, não é obrigado a divulgar e utilizar a

demonstração de fluxo de caixa, mas até mesmo a Comissão de Valores Mobiliários

(CVM) aconselha o uso desta ferramenta.

2.1.2 Conceito

Fluxo de caixa designado em inglês cash flow refere-se ao montante de caixa

recebido e gasto por uma empresa durante um período de tempo definido, algumas

vezes ligado a um projeto específico.

São as alterações e ou modificações que influenciam o caixa em qualquer

momento. Portanto, esta demonstração indica a origem de todo o dinheiro que

entrou no caixa, bem como, a aplicação de todo o dinheiro que saiu do caixa, seu

saldo final.

Segundo Tófoli (2012), o fluxo de caixa é um instrumento pelo qual o

administrador financeiro planeja e administra numerários da empresa, isto é, as

entradas e saídas de dinheiro do caixa da empresa.

Campos (2008) define o fluxo de caixa como um instrumento gerencial que

controla e informa todas as movimentações financeiras (entradas e saídas de

valores monetários) de um dado período – pode ser diário, semanal, mensal, etc.

Seguindo o mesmo raciocínio, Gitman (2004) conceitua que o fluxo de caixa

resume os movimentos de entrada e saída de caixa durante o período considerado.

Ela oferece uma visão de fluxos de caixa operacionais, de investimento e

financiamento da empresa.

30

O fluxo de caixa é composto de dados que representem as movimentações

dos recursos disponíveis na organização, dados estes vindos, por exemplo, das

contas a pagar, contas a receber, vendas, despesas.

2.1.3 Objetivos

Os principais objetivos citados por Zdanowicz (2004) são:

a) proporcionar o levantamento de recursos financeiros necessários para a

execução do plano geral de operações, bem como na realização das

transações econômico-financeiras;

b) empregar da melhor forma possível, os recursos financeiros disponíveis na

empresa, evitando que fiquem ociosos e estudando, antecipadamente, a

melhor aplicação, o tempo e a segurança dos mesmos;

c) planejar e controlar os recursos financeiros da empresa, em termos de

ingresso e desembolso de caixa, através das informações constantes nas

projeções de venda, produção e despesas operacionais, assim como de

dados relativos aos índices de atividades: Prazos médios de rotação,

valores a receber e de valores a pagar;

d) saldar as obrigações da empresa na data do vencimento;

e) analisar as fontes de crédito que oferecem empréstimos menos onerosos

em caso de necessidade de recursos pela empresa;

f) evitar desembolso vultuoso pela empresa, em época de baixo encaixe;

g) desenvolver o controle dos saldos de caixa e dos créditos a receber pela

empresa;

h) permitir a coordenação entre os recursos que serão alocados em ativos

circulantes, vendas, investimentos e débitos.

2.1.4 Importância

De acordo com Adduci e Soares (2008), o fluxo de caixa é de fundamental

importância para qualquer tipo de empresa e aquelas que se utilizam desta

ferramenta gerencial dificilmente fracassam, e o contrário pode ocorrer com quem

não faz uso desta ferramenta para gerenciar o fluxo.

31

O fluxo de caixa é considerado peça imprescindível para a empresa, tanto

para perceber a necessidade de recursos quanto para saber o momento certo de

investir, e também assume um papel importante no planejamento financeiro das

empresas. Esta demonstração está se tornando primordial, tanto que estudiosos

vêm alertando a importância do fluxo de caixa e o perigo que as empresas correm

ao basear o processo decisório apenas no balanço patrimonial e DRE.

O fluxo de caixa é a espinha dorsal da empresa. Sem ele não se saberá quando haverá recursos suficientes para sustentar as operações ou quando haverá necessidade de financiamentos bancários. Empresas que necessitem continuamente de empréstimos de última hora poderão se deparar com dificuldades de encontrar bancos que as financiem. (GITMAN, 1997, p. 586).

O balanço patrimonial, a DRE e o FC se completam e se relacionam entre si,

portanto os três são importantes para ter uma visão completa da empresa.

Fonte: Elaborado pelas autoras (2014)

Goldratt e Cox (apud CAMPOS FILHO, 1999, p. 21) afirmam que o péssimo

fluxo de caixa é o que acaba com a maioria das empresas que fracassam

comprometendo a sobrevivência da empresa.

Há muito tempo se sabe que uma empresa pode operar sem lucros por muitos anos, desde que tenha um fluxo de caixa adequado. O oposto, porém não é verdade. (...) Na verdade, um aperto de liquidez costuma ser mais prejudicial que um aperto nos lucros. (DRUCKER, 1992, p. 172 e 173).

Portanto percebe-se que a geração de caixa é mais importante do que a

geração de lucro, já que o que quebra uma empresa não é a falta de lucro e sim, a

Figura 10 - Definição de balanço patrimonial, DRE e FC.

32

falta de caixa. A análise do fluxo de caixa permite que os sintomas de fragilização da

estrutura de capital de giro sejam detectados a tempo para que possam tomar

medidas necessárias à correção desta distorção. (SÁ, 2014)

Apesar de sua importância Padoveze (2006) recorda que apesar de

imprescindível, tem caráter complementar, já que os dados para sua elaboração são

extraídas dos dados da DRE e Balanço Patrimonial, portanto, uma demonstração

não exclui a outra.

Gropelli e Nikbakht (2006) concordam dizendo que este demonstrativo,

juntamente com o balanço patrimonial e o demonstrativo de resultado, propicia uma

análise mais abrangente do processo pelo qual a empresa gera caixa a partir de

operações, investimentos e financiamentos, podendo identificar também, como esse

caixa foi usado pela empresa.

2.1.5 Os requisitos para a implantação do fluxo de caixa

Os principais requisitos para a implantação do fluxo de caixa são:

a) apoio de cúpula diretiva da empresa;

b) organização da estrutura funcional da empresa com definição clara dos

níveis de responsabilidade de cada área;

c) integração dos diversos setores e/ou departamento da empresa ao sistema

do fluxo de caixa;

d) definição do sistema de informação quanto à qualidade e aos funcionários

a serem utilizados, calendário de entrega dos dados (periodicidade) e os

responsáveis pela elaboração das diversas projeções;

e) treinamento do pessoal envolvido para implantar o fluxo de caixa na

empresa;

f) criação de manual de operações financeiras;

g) comprometimento dos responsáveis pelas diversas áreas, no sentido de

alcançar os objetivos e as metas propostas no fluxo de caixa;

h) utilização do FC para avaliar com antecedência os efeitos das tomadas de

decisões que tenham impacto financeiro na empresa;

i) fluxograma das atividades na empresa, ou seja, definir as atividades meio e

as atividades fins. (ARAÚJO; HOLANDA; UCHÔA, 2004, p. 22 - 23).

33

O principal elemento para o sucesso do FC é manter a empresa entrosada,

trabalhando em conjunto pela busca de um mesmo objetivo, para que não haja

falhas por falta de comunicação entre os setores da empresa.

Para que esses descompassos não aconteçam e comprometam o fluxo de caixa, é necessário que haja entrosamento entre os setores, para que as decisões a serem tomadas sejam antes conversadas e analisadas com o administrador financeiro, para um conjunto verificar e conhecer os possíveis impactos no caixa, e assim, preservar os interesses da empresa. (SILVA, 2005, p. 13)

Por sua vez, Assaf Neto e Silva (2002) completam explicando que o FC não

deve ser visto como uma preocupação única do setor financeiro, mas deve ter o

comprometimento de todos os setores da organização com os resultados líquidos de

caixa.

Abaixo alguns dos setores citados por Assaf Neto e Silva (2002) que

influenciam diretamente ou indiretamente nos impactos que poderão refletir no caixa.

a) setor de produção: alterações nos prazos de fabricação, nos custos de

produção, têm importantes reflexos sobre o caixa;

b) setor de compras: mudanças na política de compras, nos prazo de

pagamento devem ser tomadas de maneira ajustada com os saldos

disponíveis de caixa. Deve haver sincronização com o FC e setor de

vendas;

c) políticas de cobrança: ágeis e eficientes, permitem colocar recursos mais

rapidamente disposição da empresa, são importantes reforços de caixa;

d) área de vendas: manter um controle mais próximo sobre os prazos

concedidos e hábitos de pagamento dos clientes, fatores que podem

pressionar negativamente o FC;

e) setor financeiro: deve avaliar o perfil de seu endividamento, de forma que

seus desembolsos ocorram concomitantemente à geração de caixa da

empresa.

2.1.6 Vantagens

Padoveze (2006) afirma que muitos analistas financeiros entendem que a

demonstração do fluxo de caixa é superior também, em termos informacionais e

para tomadas de decisão, à demonstração do resultado do exercício. A

34

demonstração de resultado do exercício trabalha com regime de competência,

apresenta o resultado do período independente do pagamento ou recebimento, e

apura apenas despesas e receitas, já o fluxo de caixa apura saldos positivo e

negativo em função do pagamento e recebimento efetuado e considera também

todas entradas que não são receitas, aumento de capital e saídas que não são

despesas, amortizações, aquisição de permanentes.

O FC pode apresentar muitas vantagens à empresa que o utiliza como

ferramenta de planejamento como instrumento de verificação das situações

presentes e futuras do fluxo de caixa na empresa, posicionando-a para que não

chegue a situações de não-liquidez, com o cuidado de que não haja excessos

monetários de caixa, e, se houver, serão devidamente aplicados. (MATARAZZO,

2003)

A partir da leitura dessa demonstração, pode-se chegar a algumas

ponderações, como, quais as causas das mudanças na situação financeira da

empresa, como a empresa mantém seus pagamentos em dia se os resultados vêm

sofrendo baixas, se os recursos gerados pela empresa são suficientes, se a política

de investimento é adequada, etc. (JESUS, 2010).

Outras vantagens do fluxo de caixa destacadas por Sá (2014):

a) auxilia a interpretar a realidade de seu negócio, já que o fato de caixa não

está sujeito a interpretações. Ou o dinheiro entrou ou não entrou; ou saiu

ou não saiu. Isto significa que o fluxo de caixa reproduz um retrato sem

distorções da realidade da empresa. Daí, pode-se dizer que o lucro é uma

opinião e o fluxo de caixa é um fato;

b) é imediato, ou seja, pode ser tirado diariamente, o que proporciona ao

administrador uma radiografia permanente atualizada de sua empresa,

permitindo maior eficiência;

c) tanto olha para trás como olha para frente, o que permite ao administrador

projetar, dia a dia, dentro de determinados limites, a evolução de seu

disponível de forma que possa tomar, com a devida antecedência, as

medidas que se façam necessárias para enfrentar a escassez ou o

excesso de recursos;

d) pode ser usado como instrumento de avaliação de investimento.

35

2.1.7 Desvantagens

Padoveze (2006) destaca que um controle patrimonial feito somente pelo

fluxo de caixa é insuficiente por que:

a) o fluxo de caixa evidencia apenas um pequeno grupo de contas

patrimoniais (caixa, banco e aplicações financeiras). Contudo, uma

entidade possui um conjunto muito maior de elementos a serem

controlados;

b) não evidencia com clareza o movimento das operações da entidade, à

medida com que eles ocorrem;

c) não identifica os saldos a receber e a pagar dos elementos patrimoniais,

impossibilitando uma avaliação da necessidade de capacidade financeira

para cumprir as exigências futuras de caixa.

Gropelli e Nikbakht (2006) citam que este demonstrativo apesar de importante

por esclarecer algumas distorções dos relatórios do resultado e do balanço,

decorrentes de práticas contábeis, está sujeito a várias deficiências por existir

algumas atividades que não estão presentes na elaboração do mesmo.

Percebe-se, portanto a importância da conciliação das demonstrações

contábeis, onde juntas se completam, oferecendo ao gestor uma maior segurança

em suas tomadas de decisão.

2.1.8 Como elaborar um fluxo de caixa

2.1.8.1 Definir qual método de elaboração será utilizado

De acordo com Padoveze (2006), o fluxo de caixa tem duas apresentações

básicas:

a) o método indireto evidencia a movimentação do saldo de caixa, partindo da

geração de caixa mediante a demonstração de resultado e das variações

dos elementos patrimoniais do balanço que geram ou necessitam de caixa.

b) o método direto evidencia a movimentação do saldo de caixa, coletando

informações das entradas e saídas das contas de disponibilidades (caixa,

banco e aplicações financeiras).

O autor ainda afirma:

36

Nos dois métodos, o fluxo de caixa deve ser apresentado segregado por grupos de movimentações financeiras de natureza similar, para permitir uma analise mais adequada acerca da geração de lucro e caixa, bem como da movimentação financeira do período. Dessa maneira o fluxo de caixa é apresentado em três grandes segmentos de informações: fluxo de caixa das atividades operacionais, fluxo de caixa das atividades de investimentos e fluxo de caixa das atividades de financiamentos. (PADOVEZE, 2006, p. 185)

A demonstração de fluxo de caixa é classificada por atividades em três

categorias, conforme Adduci e Soares (2008):

a) atividades operacionais: referem-se aquelas operações que envolvem

produção e venda de produtos, ou prestação de serviços. Este grupo pode

ser uma ferramenta de análise da atividade que gera maior caixa

operacional, quando comparado com outros períodos;

b) atividades de financiamento: relacionadas com a obtenção de empréstimos

a curto e longo prazo, a emissão de ações representativas do capital e ao

pagamento de dividendos aos acionistas;

c) atividades de investimentos: fluxos de caixa associados com a compra e

venda de ativos imobilizados, a participação societárias.

2.1.8.1.1 Método direto

Apesar de opcional a escolha do método a ser utilizado, este método é o mais

recomendado pela The Financial Accounting Standards Board (FASB), entidade civil

que organiza as regras da contabilidade estadounidense, e International Accounting

Standards Board (IASB), a organização internacional sem fins lucrativos que publica

e atualiza os pronunciamentos contábeis internacionais.

Padoveze (2011) cita que este método, é estruturado a partir das

movimentações efetivadas financeiramente e constantes nos relatórios contábeis de

caixa e seus equivalentes. Na prática, é o método tradicionalmente utilizado pelos

gestores da tesouraria da empresa. Constam os valores efetivamente pagos, com

um mínimo de classificação para fins de análise.

De acordo com Iudícibus, Martins e Gelbecke (2003) o método direto explicita

as entradas e saídas brutas de dinheiro dos principais componentes das atividades

operacionais, como os recebimentos pelas vendas de produtos e serviços e os

pagamentos a fornecedores e empregados. O saldo final das operações expressa o

volume líquido de caixa provido ou consumido pelas operações durante um período.

37

Segundo estes mesmos autores a vantagem deste método é que gera

informações através de dados coletados diretamente dos registros operacionais da

empresa, fornece algumas informações a respeito do processo de formação da

liquidez da organização e ainda pode ser realizado diariamente, o que permite que

faça projeções diárias das entradas e saídas de caixa.

É importante que o saldo final do fluxo de caixa seja conciliado diariamente com o saldo do Disponível apurado pela Contabilidade. Esse controle diário garante que não ocorreram omissões de lançamentos, lançamentos em duplicidade ou erros de digitação que acabariam por desfigurar o fluxo de caixa e comprometer sua análise e interpretação. (SOARES; NUNES; SANTOS, 2009, p.29)

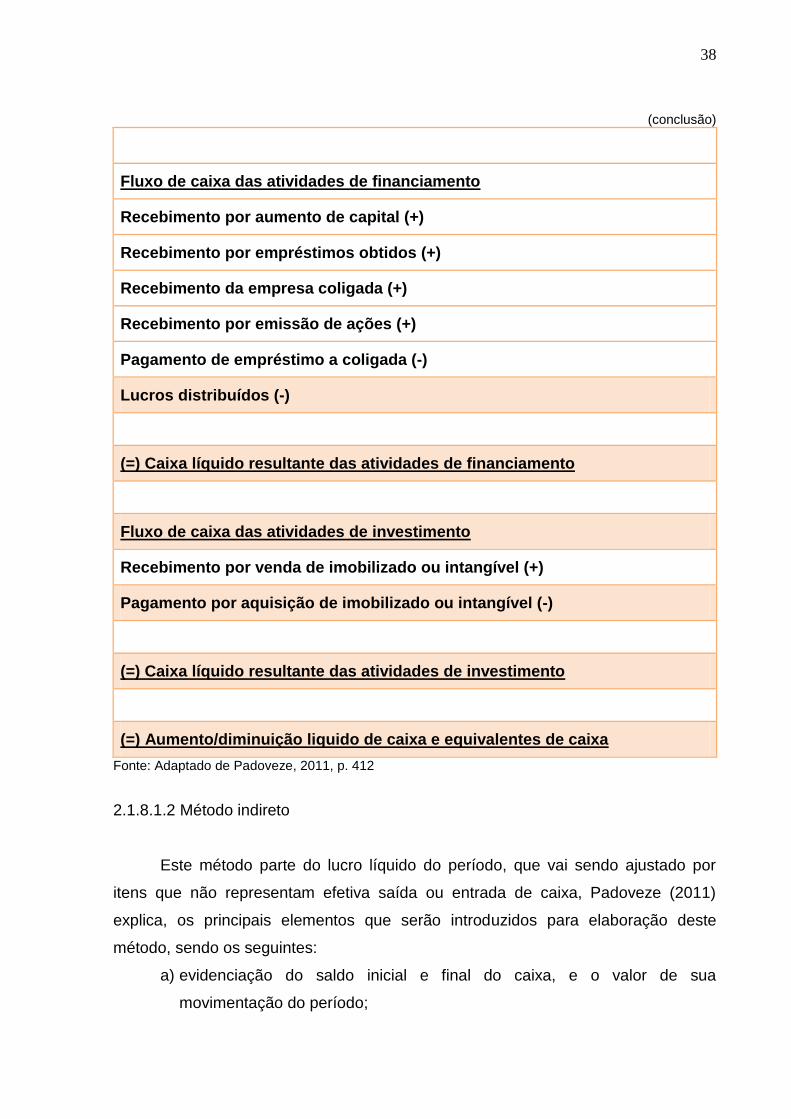

Quadro 1 - Demonstração de fluxo de caixa – Método direto. (continua)

DEMONSTRAÇÃO DE FLUXO DE CAIXA – MÉTODO DIRETO

Saldo inicial

Fluxo de caixa das atividades operacionais

Vendas a visa (+)

Recebimento de Clientes (+)

Adiantamento de clientes (+)

Duplicatas Descontadas (+)

Recebimentos de Juros (+)

Recebimento de Seguros (+)

Pagamento de Fornecedores (-)

Pagamento de Empregados (-)

Pagamento de Impostos (-)

Pagamento de Despesas Antecipadas (-)

Pagamento de Juros (-)

Pagamento de Seguros (-)

Pagamento de despesas gerais – energia elétrica, água (-)

(=) Caixa Líquido resultante das atividades operacionais

38

(conclusão)

Fluxo de caixa das atividades de financiamento

Recebimento por aumento de capital (+)

Recebimento por empréstimos obtidos (+)

Recebimento da empresa coligada (+)

Recebimento por emissão de ações (+)

Pagamento de empréstimo a coligada (-)

Lucros distribuídos (-)

(=) Caixa líquido resultante das atividades de financiamento

Fluxo de caixa das atividades de investimento

Recebimento por venda de imobilizado ou intangível (+)

Pagamento por aquisição de imobilizado ou intangível (-)

(=) Caixa líquido resultante das atividades de investimento

(=) Aumento/diminuição liquido de caixa e equivalentes de caixa

Fonte: Adaptado de Padoveze, 2011, p. 412

2.1.8.1.2 Método indireto

Este método parte do lucro líquido do período, que vai sendo ajustado por

itens que não representam efetiva saída ou entrada de caixa, Padoveze (2011)

explica, os principais elementos que serão introduzidos para elaboração deste

método, sendo os seguintes:

a) evidenciação do saldo inicial e final do caixa, e o valor de sua

movimentação do período;

39

b) detalha as variações ocorridas em todos os itens do ativo e do passivo

circulante;

c) segmenta em três atividades, da mesma forma que o método direto,

atividades operacionais, de financiamento e de investimento.

40

CAPÍTULO III

GESTÃO DE ESTOQUES

3 INTRODUÇÃO

Devido ao avanço do mercado e ao aumento de competitividade nos

negócios, os estoques deixaram de ser simples armazenamento e passaram a ter

uma expressiva importância para o desenvolvimento das empresas, servindo como

ponto estratégico na obtenção de resultados.

Machado (2004) evidencia que os estoques representam uma parcela

significativa do ativo circulante da empresa e, deste modo, influenciam diretamente

nas decisões financeiras da mesma, o que exige que haja uma maior atenção em

sua administração, planejamento e controle.

“O administrador deve levar em consideração que a análise detalhada dos

estoques é uma exigência imperiosa de sua atividade”. (POZO, 2008, p. 106).

Deste modo, Martins e Campos (2006) mencionam que toda empresa deve

definir como administrar seus estoques, determinando uma política a ser seguida e

um modelo de estoques adequado, de forma a minimizar os custos que os envolve e

atender prontamente à demanda do mercado, trazendo assim, vantagem competitiva

para a organização.

Por sua vez, Assaf Neto e Lima (2011) reforçam que os estoques costumam

compor uma considerável parcela dos ativos da maioria das empresas industriais e

comerciais. Desta forma, para melhorar a rentabilidade e a liquidez, as empresas

devem buscar uma alta rotatividade dos seus estoques. Contudo, para fazer isto

acontecer, a organização deve lidar com questões que requerem certa atenção,

como por exemplo, definir qual o montante da aplicação a ser feita e o volume ideal

de mercadoria a ser estocada a fim de atender às vendas e a possíveis imprevistos.

Analisando as vantagens de possuir estoques, deve-se compará-las com seus custos para decidir quanto deve ter de estoque e quando deve solicitar a reposição dos produtos que estão sendo vendidos ou consumidos no processo de produção. A decisão de quando e quanto comprar é uma das mais importantes a serem tomadas na gestão de estoques. (ASSAF NETO; SILVA, 2012, p. 197)

41

É relevante ressaltar que, segundo Tófoli (2012), a gestão de estoques é

vinculada a outras áreas operacionais da empresa, como as áreas de compras,

produção, marketing e finanças, onde cada qual possui um foco específico quanto

ao volume de investimento de materiais estocados necessários para prosseguir em

sua atividade. Porém, Machado (2004, p. 125) afirma que “a administração dos

estoques deve ser feita de maneira que os objetivos pessoais não se sobreponham

aos objetivos globais da empresa”.

Por fim, Martins e Campos (2006) asseguram que uma eficaz gestão de

estoques constitui-se de uma série de técnicas e ações que precisam ser estudadas

e adequadamente empregadas, a fim de possibilitar ao administrador verificar se os

estoques estão sendo bem planejados, manuseados, utilizados e controlados.

“O objetivo maior da administração de materiais é prover o material certo, no

local de produção certo e em condições utilizáveis ao custo mínimo para a plena

satisfação do cliente e dos acionistas”. (POZO, 2008, p. 39)

3.1 Conceito de estoques

Os estoques representam segundo Tófoli (2012), os bens físicos adquiridos

pela entidade que são mantidos em função de utilização futura à espera de venda,

produção ou consumo próprio.

Assaf Neto (2008) define os estoques como produtos, materiais ou

mercadorias que são mantidas acessíveis pela empresa, com a finalidade de

prosseguirem no curso produtivo, normal ou de comercialização dos mesmos.

De acordo com Martins e Campos (2006), os estoques são vistos como

recursos produtivos e elementos reguladores de uma empresa, os quais interferem

tanto no fluxo de produção, como no fluxo de vendas e criam valor para o

consumidor final.

Os estoques possuem a significante função de tornar o fluxo econômico da

empresa contínuo, afirmam Assaf Neto e Lima (2011).

Martins e Campos (2006, p. 167) complementam que “os estoques são

encarados como um fator potencial de geração de negócios e lucros”.

Os estoques são representados, por exemplo, pelo conjunto de matéria-

prima, produtos em fabricação, produtos acabados, mercadorias para revenda,

42

almoxarifados, assim como também materiais auxiliares, materiais de manutenção,

materiais de escritório, materiais de embalagem, entre outros.

3.2 Controle de estoques

Pozo (2008) elucida que além da atenção com a quantidade, a gestão de

materiais deve constantemente buscar a redução dos valores monetários aplicados

aos seus estoques, visando mantê-los os mais baixos possíveis e dentro de níveis

de segurança, tanto no âmbito financeiro, como nos volumes para atender ao

mercado.

O autor exemplifica ainda, as justificativas para a avaliação dos estoques:

a) assegurar que o capital imobilizado em estoques seja o mínimo possível; b) assegurar que estejam de acordo com a política da empresa; c) garantir que a valorização do estoque reflita exatamente seu conteúdo; d) o valor desse capital seja uma ferramenta de tomada de decisão; e) evitar desperdícios como obsolescência, roubos, extravios, etc. (POZO, 2008, p.88)

Assaf Neto (2008, p. 586) relata que “grande ênfase deve ser atribuída à

fixação de políticas de compras e critérios de controle, e também à análise desses

ativos como reflexo de uma decisão financeira de investimento”.

Do mesmo modo, Pozo (2008), também afirma que todas as organizações

devem se preocupar com o controle de estoques, em função de estipular seus níveis

levando em conta os melhores parâmetros econômicos e atendendo à demanda do

mercado.

Assim, Gitman (2004) conclui que o principal objetivo da administração de

estoques é girá-los o mais rapidamente possível, sem perder vendas por faltas de

estoque.

Conforme Tófoli (2012), os requisitos essenciais para se ter um controle de

estoques são:

a) conferir os itens recebidos pelos fornecedores;

b) organizar a estocagem das mercadorias;

c) fixar controles de entradas e saídas, sempre acompanhando os saldos

destas;

d) efetuar contagens periódicas dos produtos estocados, conforme o melhor

método escolhido;

43

3.2.1 Métodos de elaboração do controle de estoque

Na gestão de estoques são utilizados modelos de avaliação realizados por

meio de inventários e de fichas de controle, que são indispensáveis no auxilio da

apuração dos resultados ao fim do período contábil, como também na determinação

do custo das mercadorias e da valorização do estoque.

3.2.1.1 Inventário físico

Martins e Campos (2006) definem o inventário físico como uma contagem

física dos elementos do estoque, realizada geralmente no encerramento do exercício

social das organizações, e o classifica em dois modos que possuem grande

importância no auxilio do fluxo de caixa da empresa. Podem ser: periódico e

permanente.

3.2.1.2 Inventário periódico

O Sistema de Inventário Periódico não mantém fichas de controle de estoque.

Através deste método, Padoveze (2004) elucida que as transações não são

registradas no momento em que acontecem, mas que, em apontados períodos são

realizados levantamentos físicos das quantidades e dos valores dos itens estocados.

Desta forma, quando ocorrem as vendas de mercadorias são efetuados

lançamentos apenas da receita, sendo o custo da mercadoria vendida apurado

somente no final do período e obtido através da utilização direta de sua fórmula.

Este sistema proporciona um modelo mais econômico para a empresa, mas

deixa muito a desejar no âmbito de controle.

3.2.1.3 Inventário permanente

O Sistema de Inventário Permanente consiste em apurar as operações de

entrada e saída de mercadorias dos estoques no exato momento em que estas

acontecem, alimentando deste modo as fichas de controle de estoque, onde,

conforme Padoveze (2004), pode se obter informações como, a quantidade e o valor

44

final dos elementos em estoque a qualquer momento e constantemente, acarretando

desta forma um maior controle sobre as operações.

Utilizando este sistema, Silva (2007) considera que a cada operação de

venda são realizados dois lançamentos contábeis:

a) da venda: no qual se registra o fato da venda da mercadoria, e o

lançamento é efetivado com o preço de venda; e

b) da baixa da mercadoria no estoque: onde é considerada a redução do

estoque da mercadoria comercializada, utilizando neste lançamento o custo da

mercadoria vendida, ou CMV.

Ainda assim, Silva (2007) conclui que no sistema de inventário permanente, o

CMV será sempre atualizado a cada operação de venda desempenhada, de modo

que, se for calculado o estoque inicial mais as compras menos o estoque vendido se

alcançará o estoque final seja qual for à época.

Para Padoveze (2004), fundamentalmente são utilizadas as fichas de

controle, onde são registradas e controladas as quantidades e valores das

aquisições, a definição dos custos das saídas e o saldo final por item dos estoques

de mercadorias.

3.3 Critérios de avaliação de estoques

Pelo fato de as mercadorias serem adquiridas em momentos diferentes e

consequentemente a preços distintos, como forma de controle da gestão, se faz

necessário empregar critérios para avaliar o valor do estoque e definir o custo de

saída que estes produtos terão.

Sendo empregados conforme o Sistema de Inventário Permanente, os

critérios mais conhecidos são: Preço Específico, PEPS, UEPS, Custo Médio

Ponderado Móvel e Custo Médio Ponderado Fixo.

3.3.1 Preço específico

Ribeiro (2005) define o Preço Específico como o método que visa atribuir a

cada unidade do estoque, estas de fácil identificação física, o seu valor de aquisição,

isto é, seja no momento de venda ou no caso de estocagem, os itens serão

avaliados pelos seus respectivos custos específicos.

45

3.3.2 PEPS

Também conhecido pelas iniciais inglesas FIFO, (first in, first out), este

método identificado como primeiro que entra, primeiro que sai, baseia-se na saída

das primeiras mercadorias adquiridas, ou seja, as mercadorias mais antigas saem

primeiro e as compras atuais ou futuras permanecem em estoque até as primeiras

acabarem.

O critério PEPS traz como vantagem o fato de que os estoques finais são valorizados a preços mais recentes, fazendo com que o Balanço Patrimonial, onde apresentamos o Estoque final, esteja mais perto de uma realidade de preços de mercado à data do balanço. Traz em si a desvantagem de que o Custo das Mercadorias Vendidas está a preços antigos, prejudicando a Demonstração de Resultados. (PADOVEZE, 2004, p. 216)

3.3.3 UEPS

Neste critério fica determinada que a última mercadoria que entra em estoque

deve ser a primeira a sair, permanecendo conservadas as unidades mais antigas.

Conhecido em inglês como LIFO (last in, firstoff), este método traz a valoração do

saldo dos estoques fundamentada nos últimos preços.

O critério UEPS traz como vantagem o fato de que o Custo das Mercadorias Vendidas está a preços mais recentes, mais próximos de uma realidade dos custos de mercado à data do balanço. Porém, a desvantagem de trazer o estoque final a preços mais antigos evidencia no Balanço Patrimonial um número muito fora da realidade. (PADOVEZE, 2004, p. 216 e 217)

3.3.4 Custo Médio Ponderado Móvel

O Custo Médio Ponderado Móvel consiste em definir um preço médio para a

venda dos produtos, este, sendo calculado e atualizado entre cada entrada e saída

de estoque. Assim, é designado móvel pelo custo se alterar a cada aquisição com

valor unitário diferente dos que já estiverem no estoque presente.

Neste caso, Ribeiro (2005) exemplifica que a cada entrada de unidades com

custo unitário diferente do custo unitário do estoque, deve-se somar a quantidade e

o valor total da entrada com, respectivamente, a quantidade e o valor total existente

em estoque, posteriormente dividindo-se o total do valor obtido pela quantidade total

encontrada, auferindo assim o novo valor unitário do item.

46

O preço médio não traz nenhuma vantagem teórica, pois, nem o custo das mercadorias está a um valor perto da realidade, e tampouco o valor do estoque final que será apresentado no Balanço. A sua vantagem é basicamente operacional. (PADOVEZE, 2004, p. 217)

3.3.5 Custo Médio Ponderado Fixo

De acordo com Ribeiro (2005), o Custo Médio Ponderado Fixo só pode ser

empregado em entidades que usem o sistema de inventário periódico, uma vez que,

por este método todos os produtos estocados e vendidos são valorados somente no

final do período, depois da última aquisição realizada, pela média dos custos dos

itens disponíveis durante este momento.

Seu cálculo incide em dividir o preço total dos itens em estoque, pela

quantidade total dos mesmos.

3.3.6 Método de escolha do critério de avaliação dos estoques a utilizar.

Definir qual método usar depende de múltiplos fatores, inclusive de como a

empresa é administrada, de qual o objetivo do negócio e principalmente de como a

economia do país influenciará nos efeitos, especialmente porque cada critério

separadamente interfere no resultado do exercício de maneira diferente.

Padoveze (2004) evidencia, que o método do PEPS apresenta menores

custos e maiores lucros, enquanto, o UEPS expõe custos mais altos e lucros mais

baixos. Já o Custo Médio determina um custo e um lucro médio entre estes dois