conceicaoheitor inovar em portugal...

TRANSCRIPT

1

INOVAR EM PORTUGAL

Pedro Conceição e Manuel Heitor

[email protected]; [email protected]

Centro de Estudos em Inovação, Tecnologia e Politicas de Desenvolvimento, IN+

Instituto Superior Tecnico, Universidade Técnica de Lisboa

http://in3.dem.ist.utl.pt/

Texto preparado para publicação em “Momentos de Inovação e Engenharia em Portugal no

seculo XX”, M. Heitor, J.M.B. Brito e M.F. Rollo (eds), Lisboa: Dom Quixote, 2004

2

INOVAR EM PORTUGAL

Pedro Conceição e Manuel Heitor

Este trabalho reflecte um esforço de análise sobre as implicações do contexto e das dinâmicas internacionais de mudança tecnológica sobre a inovação em Portugal. O trabalho enquadra-se conceptualmente numa visão sistémica do papel da inovação, considerada como o modo como as empresas e os empreendedores criam valor explorando a mudança. Neste contexto, o nosso objectivo consiste em abordar questões devidamente seleccionadas de forma a contribuir para um melhor conhecimento e consciencialização de alguns pontos fracos e potencias pontos fortes do sistema português de inovação. A análise baseia-se naturalmente na integração de políticas de educação, ciência e tecnologia e de desenvolvimento social e económico, mas também na diversificação de acções de apoio á criação e difusão de conhecimento, de forma a atingir os objectivos de estímulo ao desenvolvimento de um sistema de inovação em Portugal. O principal argumento baseia-se no facto da análise nos mostrar que a competitividade da maioria dos sectores industriais reside de uma forma crescente na capacidade de inovar, acedendo e usando conhecimento (e tecnologias) desenvolvido numa gama alargada e diversificada de instituições, que se constituem como bases distribuídas de conhecimento. Este facto é particularmente aplicável ao panorama empresarial português, implicando um arranjo adequado de infra-estruturas, incentivos, e de instituições.

1. O Contexto A discussão que hoje emerge sobre o papel do conhecimento e da inovação tem de ser entendida no contexto da evolução social e económica de Portugal na União Europeia, nomeadamente na necessidade de evoluir de um período baseado no investimento, para uma fase tendencialmente baseada na inovação. Deste modo, este trabalho enquadra-se conceptualmente numa visão sistémica do papel da inovação, em que a questão central diz respeito à partilha e difusão de conhecimento, devendo os esforços de análise ser canalizados com vista à compreensão das condições que determinam processos de aprendizagem. A aprendizagem, neste contexto, reflecte a ideia de criação e difusão sustentável de conhecimento1. O conceito de inovação adoptado neste trabalho inclui o modo como as empresas e os empreendedores criam valor explorando a mudança. A mudança pode ser associada a avanços tecnológicos, mas também a modificações no contexto regulatório de uma indústria, a mudanças nas preferências dos consumidores, a mudanças da composição demográfica, ou, até mesmo, a grandes mudanças da geopolítica global. Seleccionar uma tão ambiciosa definição de inovação apresenta desafios importantes. Em primeiro lugar, requer uma análise de questões económicas, sociais e políticas, as quais vão para além do âmbito deste trabalho. Desta forma, debatemos tendências importantes que apresentam possibilidades de influenciar as condições em que as empresas portuguesas operam e, consequentemente, determinem condições e oportunidades de inovar. A escolha de uma tão ambiciosa definição de inovação limita igualmente o âmbito de apresentação de soluções e recomendações claras no sentido de promover a capacidade inovativa de Portugal. Neste contexto, o nosso objectivo consiste em abordar questões seleccionadas que parecem determinar a inovação em Portugal.

3

A metodologia adoptada nesta primeira parte do texto considera tópicos que são determinantes críticos do contexto global, no âmbito do qual as empresas portuguesas e o governo português tomam as suas decisões. Estes tópicos abrangentes estão principalmente associados aos fortes movimentos dinâmicos que afectam a maior parte dos países. O primeiro é a globalização. Em segundo lugar, considera-se a mudança tecnológica e a importância crescente do conhecimento. Em terceiro lugar, a alteração do papel do Estado e a necessidade de promover “novas lideranças”, o que é aqui analisado juntamente com dinâmicas sociais e qualidade de vida. A capacidade de Portugal, ou de qualquer país, de influenciar estas dinâmicas é pequena, mas o seu impacto em Portugal pode ser muito importante. Neste contexto, este trabalho inclui uma abordagem de cada um destes assuntos, descrevendo o respectivo âmbito em termos gerais e, consequentemente, tentando colocar Portugal nesse âmbito no iniciar de um novo século.

Globalização

A globalização corresponde à integração crescente das economias mundiais, o que tem sido facilitado e promovido por mudanças institucionais e tecnológicas. Esta integração tem levado a um crescimento do comércio mundial, a transacções financeiras mais abertas, a níveis mais elevados de fluxos de investimento internacionais, e à interdependência crescente de grandes empresas, entre outros factores económicos. Contudo, a distribuição da riqueza a nível mundial continua ainda desigual, contribuindo para a existência de movimentos contra a tendência no sentido da globalização e contra algumas instituições internacionais (correcta ou incorrectamente) que se tornaram o símbolo da globalização. Adicionalmente, os novos problemas globais preconizam uma maior coordenação internacional, que está para além do interesse nacional dos países mais ricos. Num contexto de globalização, importa começar por considerar o desempenho da economia portuguesa num quadro de relações económicas com o exterior. Apesar das fontes da competitividade internacional das indústrias nacionais mais orientadas para as exportações terem sido lançadas há 20 ou 30 anos atrás é inquestionável que a diversificação crescente das exportações da economia portuguesa tem crescido desde a adesão à Comunidade Europeia e, especialmente, durante os anos noventa. No entanto, tão importante quanto a mudança para os novos sectores, é também a persistência dos chamados sectores tradicionais para exportar em grandes quantidades. O vestuário e o calçado são sectores sujeitos a uma concorrência extrema e intensa, nomeadamente quanto aos baixos custos de produção das regiões do leste asiático e da elevada qualidade e sofisticação dos produtos italianos e alemães. Estudos recentes têm revelado que Portugal permaneceu forte nestes sectores de elevada concorrência internacional através da combinação de uma produtividade crescente, da actualização tecnológica e de competências, crescente conhecimento sobre concorrentes, e do desenvolvimento de práticas de gestão modernas cada vez mais sofisticadas. O papel dos Centros Tecnológicos, especialmente na indústria do calçado, tem sido também muito importante, assim como os subsídios públicos e os incentivos no âmbito das políticas industriais portuguesas (grandemente financiadas pela União Europeia). É claro que a forte posição concorrencial destes sectores da economia portuguesa não está assegurada, sendo, de facto, precária. Os diversos sectores sofreram crises sucessivas, especialmente a indústria textil e a do vestuário. Mas a lição importante a retirar destes desenvolvimentos é que o envolvimento na globalização e num contexto de mudança, em vez de procurar medidas proteccionistas e de restrições à concorrência (que teriam sido, em qualquer caso, difíceis de concretizar), fez com que estes sectores fossem de facto capazes de inovar e

4

permanecer competitivos nos mercados globais. A crise pode ter sido importante, embora dolorosa, na eliminação de empresas menos competitivas e na abertura de espaço para empresas com melhor preparação para crescerem. Este é, de facto, o processo de inovação em funcionamento num contexto de globalização. Em contraste com a crescente diversificação de exportações entre sectores, Portugal tem concentrado cada vez mais o seu comércio externo com a união Europeia. Enquanto que em 1985 as exportações para a União Europeia representaram pouco mais de 65% (com quase 10% para os Estados Unidos), em 1998 as exportações para a União Europeia ultrapassaram os 80% das exportações totais portuguesas (5% menos para os Estados Unidos). Do mesmo modo, em 1985 menos de 50% das importações tiveram origem na União Europeia, enquanto que em 1998 mais de ¾ do número total de importações provieram da União. Deste modo, a globalização da economia portuguesa parece-se mais com uma “Europeização”. Por outro lado, a evolução dos fluxos de investimento estrangeiro revelam uma história diferente. No princípio dos anos 90 a União Europeia foi o destino de 80% do investimento directo de Portugal, tendo essa taxa decrescido para metade em 1998. O Brasil, as antigas colónias africanas e os países do leste europeu (especialmente a Polónia) receberam uma atenção crescente dos investidores portugueses, em áreas que vão desde a distribuição, às telecomunicações. Em meados dos anos noventa houve um marco importante no processo de globalização da economia portuguesa. Segundo José Paulo Esperança (2000), foi nessa altura que os fluxos de investimento para o estrangeiro ultrapassaram os fluxos de investimento vindos do estrangeiro. Por outras palavras, Portugal tornou-se um investidor internacional líquido. Enquanto esta situação resultou de uma combinação do aumento de investimento português para o exterior e de uma desaceleração do investimento vindo do exterior (conduzido em grande parte pela abertura de oportunidades de investimento para investidores internacionais depois do Acordo do Uruguay sobre as negociações do GATT), o resultado demonstra que a resposta de Portugal a algumas ameaças notadas de globalização estão a ser enfrentadas por uma postura internacional agressiva de algumas empresas portuguesas2. O contexto da globalização convida necessariamente a comparações internacionais entre países. O índice de Competitividade, desenvolvido pelo Fórum Económico Mundial, é uma fonte popular no meio da imprensa empresarial, tendo afirmado que Portugal está tipicamente colocado a meio da tabela. De entre 59 países, Portugal posicionou-se no 30º lugar em 1997, em 26º em 1998 e em 27º em 1999. Este Indice de Competitividade é naturalmente, uma medida subjectiva, favorecendo as tendências da entidade que elabora o índice. Medidas mais objectivas estão associadas à comparação da taxa de produção per capita e da produtividade do trabalho, exibindo Portugal a taxa de produtividade por hora mais baixa da OCDE à excepção da Turquia (como discutido à frente). Em resumo, a globalização é uma tendência inevitável que Portugal bem conhece. Portugal, enquanto economia activa nos mercados internacionais e em organizações políticas multilaterais, ainda sofre os legados dos regimes políticos e económicos que esmagaram o empreendorismo, a abertura e a inovação. Em oposição a estes aspectos negativos da história portuguesa do século XX, está a “vocação global” dos Portugueses, com origens que remontam ao Século XV. Alguns passos importantes dados no sentido de envolver o país na economia global incluem a integração na União Europeia em 1986, bem como o envolvimento como membro fundador do Euro em 1999. Alguns marcos simbólicos são a organização da exposição mundial em 1998 em Lisboa, EXPO 98, precisamente 500 anos depois da viagem de Vasco da Gama. Alguns sectores

5

importantes da economia portuguesa são competitivos em mercados mundiais, estando várias empresas e investidores nacionais envolvidos em investimentos internacionais. Desta perspectiva, a globalização tem sido benéfica para Portugal ao expandir os mercados, assim como as oportunidades de negócios e de investimento. No entanto, não só a teoria como a prática sugerem que não existe uma verdadeira garantia que as pequenas economias abertas com práticas comerciais são levadas a estimular a inovação (vide Grossman e Helpman, 1991). Segundo estes autores, a inovação pode de facto ser promovida apenas se as vantagens comparativas impulsionarem os recursos económicos para actividades que permitam e promovam o crescimento (I&D, maior variedade de produtos, melhor qualidade de produtos e serviços, investimentos em capital humano). Diversos modelos de comércio e de crescimento revelam que um país que se especialize (e pode ser levado a aumentar essa especialização através de incentivos à existência de vantangens comparativas) em sectores não dinâmicos que estão aquèm da fronteira tecnológica, pode permanecer bloqueado por atrasos estruturais e indústrias estagnadas. Em termos macro-económicos, Portugal ainda exibe a segunda taxa de produtividade mais baixa da OCDE (apenas a Turquia possui uma taxa de produtividade inferior), assim como baixos níveis de capital humano, despesa em I&D e realizações inovadoras. Num contexto de globalização, partilhamos também as preocupações de Abel Mateus (2000), que notam que os trabalhadores com baixos salários e não especializados não terão provavelmente salários mais altos. Um grande número de portugueses ainda estão nessas condições, se bem que algumas honrosas excepções não consigam disfarçar os constrangimentos potenciais ao desenvolvimento do país (compreendido como a convergência no sentido do nível de vida dos parceiros da União Europeia) associado ao baixo nível de capital humano e fraca capacidade de inovação.

Conhecimento, Tecnologia e a “Quimera Digital” O advento das novas tecnologias digitais tem captado a atenção da sociedade. O computador, as telecomunicações e, mais recentemente, a Internet são, de facto, tecnologias poderosas e impressionantes. Afectam as pessoas e as empresas de modo fundamental e permanente. O desenvolvimento económico com base nas novas tecnologias de informação resulta de uma combinação de esforços dos sectores público e privado, pelo que se tem assistido a variadíssimas iniciativas para promover condições que possam levar à obtenção de níveis de prosperidade associados às TI. A Comissão Europeia, por exemplo, através do Comissário para as Empresas e para a Sociedade da Informação, publicou recentemente: “Europe is in the middle of an economic revolution. This is the time for a call for action to both the private and the public sector in Europe. We must work for a strong European e-economy which realizes electronic services for the benefit of all”3. Enquanto que os Estados Unidos tomaram a liderança no desenvolvimento e na difusão das tecnologias digitais, e especialmente na procura e promoção de formas de obter benefícios económicos do seu uso4, a Europa está actualmente a recuperar rapidamente. As tecnologias digitais não estão tão difundidas e não são tão utilizadas como nos Estados Unidos, à excepção dos telefones móveis. Mas a taxa de crescimento na Europa está a atrair investidores e a expandir-se de tal forma que se pode comparar com o que se passou nos Estados Unidos nos últimos anos. De facto, a vantagem europeia no sector dos telefones móveis é visto como um potencial importante em comparação com os Estados Unidos, visto prever-se que o acesso sem fios à Internet aumente a sua importância.

6

Mas a emergência da “sociedade de informação” deve ser claramente compreendida a partir de uma compreensão mais profunda do seu papel em termos de desenvolvimento. Gordon (1999) conclui: “There has been no productivity growth acceleration in the 99 percent of the [US] economy located outside the sector which manufactures computer hardware, beyond which can be explained by price remeasurement and by a normal (and modest) procyclical response. Indeed, far from exhibiting a productivity acceleration, the productivity slowdown in manufacturing has gotten worse; when computers are stripped out of the durable manufacturing sector, there has been a further productivity slowdown in durable manufacturing in 1995-00 as compared to 1972-95, and no acceleration at all in non-durable manufacturing”. A questão fundamental é: se as empresas ligadas aos computadores podem beneficiar dos avanços das TI, por que razão as empresas de outros sectores não o poderão fazer? Levará algum tempo até que estes benefícios se revelem estatisticamente noutras indústrias, mas é provável que se expandam a outros sectores. Como discutido anteriormente, note-se que as tecnologias digitais estão a ganhar importância em termos do seu peso económico, nas mudanças que estão a introduzir na vida das pessoas e no comportamento das empresas. Uma outra perspectiva sobre a relação entre as TI e o desempenho económico sugerem que o computador e as tecnologias digitais associadas fazem parte de uma transição de regime, no seguimento da formulação pioneira de Freeman e Perez (1986). Esta hipótese sugere que a emergência de uma nova tecnologia radical requere um número de melhoramentos tecnológicos menores, assim como ajustamentos institucionais e sociais, de modo a ter impacto na economia. Por outras palavras, a emergência de uma tecnologia radical requer tempo. Neste contexto, a análise histórica proposta entre outros, por Paul David (1990), revela que anteriores descobertas tecnológicas importantes levaram décadas até terem um efeito económico mensurável. No seu trabalho de 1990, Paul David concentrou-se na substituição de motores eléctricos por motores a vapor, e estabeleceu uma equivalência histórica com o computador. Mais recentemente, David (2000), sugere que o mesmo tipo de mecanismos “de atraso” verifica-se hoje com as tecnologias digitais e a Internet5. Resumindo, enquanto foi dedicada alguma atenção às tecnologias digitais, a associação entre tecnologias de informação e aumentos de produtividade permanece ambígua. Contudo, é inegável que a disseminação do computador e da Internet está a alterar profundamente o modo de comportamento e de interacção entre as pessoas e as empresas, com consequências importantes para as políticas e estratégias de desenvolvimento. No entanto, neste início de milénio, uma mudança fundamental é a importância crescente do conhecimento para o desenvolvimento económico. Esta característica dos países desenvolvidos actuais corresponde a uma tendência de aceleração da importância da criação e da difusão do conhecimento ao longo do último Século. Para além das tecnologias digitais, outras descobertas tecnológicas em muitas outras áreas, das ciências da vida aos diversos domínios da engenharia, serão muito provavelmente visíveis no futuro. Neste contexto, em que situação é que Portugal se encontra no final do século XX? Em termos gerais, pode dizer-se que o nível absoluto dos indicadores que indicam até que ponto Portugal está empenhado na economia do conhecimento é relativamente baixo, mas que o crescimento recente tem sido notável, tal como a figura 1 ilustra. O eixo horizontal representa a intensidade das indústrias com base tecnológica em meados dos anos 90 e o eixo vertical a taxa de crescimento destas indústrias na década anterior. A maioria dos países representados na parte inferior na figura apresenta taxas de crescimento entre 2% e 4% ao ano. A distribuição horizontal dos países mostra a Alemanha, os Estados Unidos, o Japão e os outros principais países desenvolvidos à direita, com a Espanha e a Grécia à esquerda. Neste contexto, Portugal e a

7

Coreia sobressaem. A importância das indústrias com base no conhecimento nestes países é relativamente baixa, especialmente em Portugal, que apresenta o nível mais baixo destas indústrias. No entanto, as taxas de crescimento em Portugal e na Coreia são notavelmente mais elevadas, sendo o crescimento deste tipo de indústrias em Portugal cerca de 7% ao ano, e de mais de 12% ao ano no caso coreano. Como termo de comparação, a taxa de crescimento dessas indústrias em períodos comparáveis foi de 3,1% na União Europeia e de 3,5% em toda a OCDE. No entanto, e apesar das diferenças observadas, deve ser notado que a diferença entre as taxas de crescimento de Portugal e da Coreia não é tão extraordinária quanto possa parecer. De facto, o sector empresarial no seu conjunto cresceu 9,1% ao ano na Coreia para o período em análise, enquanto que em Portugal a taxa de crescimento respectiva de todo o sector empresarial foi de 4,6%. Consequentemente, a diferença entre a taxa de crescimento das indústrias baseadas no conhecimento e o crescimento de todo o sector empresarial foi de 2,3% em Portugal (ou seja, 50% da taxa de crescimento do sector empresarial), enquanto que na Coreia a diferença foi de 3,4% (uma diferença maior, mas apenas 37% da taxa de crescimento do sector empresarial). A percepção de níveis relativamente baixos, embora com taxas de crescimento elevadas, é confirmada quando estamos perante as tecnologias mais relevantes para a sociedade do conhecimento: as tecnologias de informação e de comunicação (TIC). Mais uma vez, muitos países revelam taxas de crescimento inferiores a 4%, com a despesa em TIC como percentagem do PIB nos EU cerca de 2% acima da média europeia, apesar de países como a Suécia superarem o desempenho dos EU. Em 1997, o nível de despesa em TIC relativamente a Portugal foi cerca de 1% inferior à média da União Europeia. Mas, tal como acontece com as indústrias baseadas no conhecimento, a taxa de crescimento em despesa foi notável. De facto, Portugal lidera os países da OCDE quanto à taxa de crescimento da despesa em TIC, com uma taxa de crescimento superior a 10% entre 1992 e 1997. Este crescimento é em grande parte explicado por aumentos em despesa em telecomunicações (cerca de 9%), enquanto a despesa em serviços e software é particularmente baixa, inferior a 1%. Apenas a Turquia, a Grécia e a Polónia possuem taxas de despesa em software e serviços de TI inferiores a Portugal. O crescimento nesta categoria foi igualmente inferior a 2% ao ano.

8

Figura 1 - Intensidade e Crescimento de “Indústrias baseadas em conhecimento”.

UK*

Belgium

Portugal**

Greece*

Sweden***

NL*Austria

Japan

Norway

Canada

Denmark

Spain***

Denmark

Mexico

ItalyUS

France

Korea

Germany

0

2

4

6

8

10

12

14

0 10 20 30 40 50 60

Share in Business Sector Value Added of Knowledge Based Industries (share year 1996 except: *1995;**1993; ***1994)

Ave

rage

Ann

ual R

eal V

alue

Add

ed G

row

th o

f Kno

wle

dge

Bas

ed In

dust

ries

(198

5-sh

are

year

)

Fonte: OECD (2000).

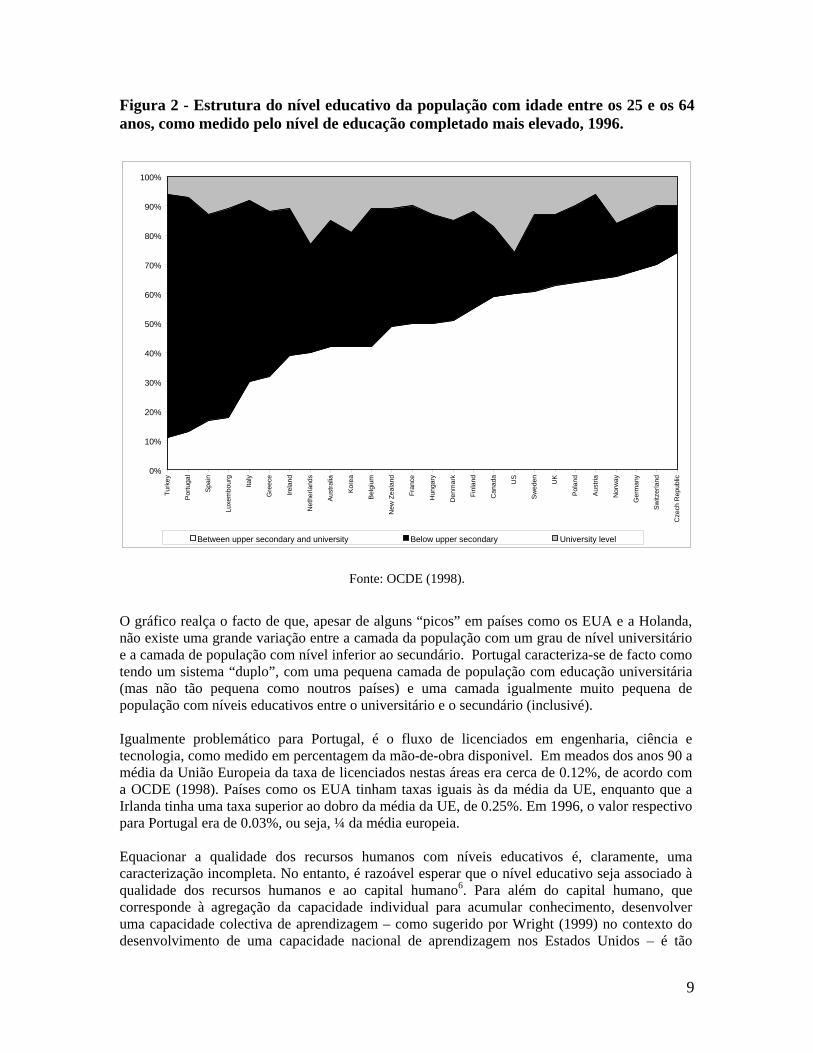

Voltando à conceptualização da economia baseada no conhecimento que apresentámos anteriormente, pode dizer-se que, fundamentalmente, o desempenho em ambientes competitivos em conhecimento depende da qualidade dos recursos humanos (nomeadamente, da sua especialização, das suas competências, do nível educativo, da capacidade de aprendizagem) e das actividades e incentivos que são orientados para a criação e difusão de conhecimento. A este respeito, a situação de Portugal é claramente deficitária. Em primeiro lugar, observaremos alguns indicadores associados à qualidade dos recursos humanos, e de seguida outros indicadores associados às actividades da criação de conhecimento. De acordo com a OCDE (1998), Portugal tem, depois da Turquia, o nível mais baixo da população com pelo menos um nível educativo secundário, na faixa etária entre os 25 e os 64 anos. Este número equivale a 20% em Portugal, enquanto que a média dos outros países da OCDE é três vezes maior, ou seja, de 60%. Nos Estados Unidos é de 76%, na Finlândia de 67% e na Irlanda de 50%. Na República Checa quase ¾ da população com idade entre os 25 e os 64 anos têm pelo menos um nível educativo secundário. É importante realçar que esta situação deficitária não reside tanto na educação universitária ou terciária. Enquanto que o nível da população portuguesa com educação unversitária é também baixo (cerca de 7%), é apenas cerca de metade da média da OCDE, sendo comparável ao de países como a Itália e a Áustria. No entanto, o “desnível educativo” associado à falta de pessoas em Portugal com níveis educativos ao nível do ensino secundário é particularmente reduzido em termos internacionais, como ilustrado na Figura 2.

9

Figura 2 - Estrutura do nível educativo da população com idade entre os 25 e os 64 anos, como medido pelo nível de educação completado mais elevado, 1996.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%Tu

rkey

Por

tuga

l

Spa

in

Luxe

mbo

urg

Italy

Gre

ece

Irela

nd

Net

herla

nds

Aus

tralia

Kor

ea

Bel

gium

New

Zea

land

Fran

ce

Hun

gary

Den

mar

k

Finl

and

Can

ada

US

Sw

eden UK

Pol

and

Aus

tria

Nor

way

Ger

man

y

Sw

itzer

land

Cze

ch R

epub

lic

Between upper secondary and university Below upper secondary University level

Fonte: OCDE (1998).

O gráfico realça o facto de que, apesar de alguns “picos” em países como os EUA e a Holanda, não existe uma grande variação entre a camada da população com um grau de nível universitário e a camada de população com nível inferior ao secundário. Portugal caracteriza-se de facto como tendo um sistema “duplo”, com uma pequena camada de população com educação universitária (mas não tão pequena como noutros países) e uma camada igualmente muito pequena de população com níveis educativos entre o universitário e o secundário (inclusivé). Igualmente problemático para Portugal, é o fluxo de licenciados em engenharia, ciência e tecnologia, como medido em percentagem da mão-de-obra disponivel. Em meados dos anos 90 a média da União Europeia da taxa de licenciados nestas áreas era cerca de 0.12%, de acordo com a OCDE (1998). Países como os EUA tinham taxas iguais às da média da UE, enquanto que a Irlanda tinha uma taxa superior ao dobro da média da UE, de 0.25%. Em 1996, o valor respectivo para Portugal era de 0.03%, ou seja, ¼ da média europeia. Equacionar a qualidade dos recursos humanos com níveis educativos é, claramente, uma caracterização incompleta. No entanto, é razoável esperar que o nível educativo seja associado à qualidade dos recursos humanos e ao capital humano6. Para além do capital humano, que corresponde à agregação da capacidade individual para acumular conhecimento, desenvolver uma capacidade colectiva de aprendizagem – como sugerido por Wright (1999) no contexto do desenvolvimento de uma capacidade nacional de aprendizagem nos Estados Unidos – é tão

10

importante, senão mais ainda, do que a aprendizagem individual. Assim, em vez de capital humano individual ou até agregado, um outro conceito importante para a aprendizagem parece ser o capital social. A importância do capital social, embora ainda sendo um aspecto controverso, é considerada cada vez mais uma determinante importante do desempenho económico e, especialmente, da inovação e da criatividade. Por exemplo, Temple (2000) aborda o impacto da educação e do capital social conjuntamente como determinantes do crescimento, e observando que essa evidência é ainda ténue, argumenta que existe um número crescente de trabalhos na literatura que sugerem que o capital social é pelo menos tão importante quanto a educação como ‘motor’ do crescimento económico. Neste contexto, a relação do capital social para o desempenho económico das nações foi reconhecida por Olson (1982) e North (1990) em descrições detalhadas do processo de desenvolvimento, tendo sido enquadrada explicitamente em termos de capital social por Putman (1993). Bruton (1998) escreveu: “There is increasing doubt that growth is as simple as it appears in [simple] arguments, and renewed emphasis is being placed on more basic characteristics of an economy, especially entrepreneurship, institutions, and knowledge accumulation and application”. Como a educação é uma ‘proxy” do capital humano, a “confiança” (“thrust”na literatura inglesa) é muitas vezes escolhida como um indicador de capital social. A Figura 3 revela que um estudo conduzido no princípio da década de 90 coloca Portugal em posição desfavorável num conjunto de países, de acordo com a percepção dos seus cidadãos quanto ao nível interno de confiança. Apenas uma pequena percentagem superior a 20 por cento dos inquiridos em Portugal respondeu que confia na maioria da população, enquanto que nos países nórdicos este número era superior a 50%. Muitos países revelam taxas superiores a 30%. Neste contexto, a questão a analisar consiste em identificar quais os determinantes do capital social. Glaeser (2000) sugere que a educação está fortemente associada à noção de capital social, indicando que as políticas que visam aumentar o capital social têm necessariamente de ser consideradas juntamente com as políticas destinadas a aumentar o nível de educação. A outra dimensão importante da economia do conhecimento a incluir nesta análise considera actividades especificamente vocacionadas para a criação e difusão do conhecimento. Tal como acontece com a educação, é arriscado reduzir um conjunto complexo de actividades a um agente educativo único, mas o esforço nacional em investigação e desenvolvimento dá-nos uma indicação do nível de compromisso, ao nível do país, para com as actividades especificamente orientadas para a criação de novos conhecimentos. Estas actividades tendem a ter lugar em instituições, tais como universidades e laboratórios de investigação, ou em unidades de I&D em empresas, tendo por base incentivos para a especialização na exploração e na descoberta, bem como no intercâmbio de conhecimento. A Figura 4 ilustra a escala e a intensidade das despesas nacionais em I&D em diversos países da OCDE, com o eixo horizontal representando uma medida logarítmica das despesas anuais em 1997. A relação entre a escala e a intensidade mostra rendimentos decrescentes: à medida que a escala de investimento cresce, também se verifica o aumento da intensidade, embora a uma taxa decrescente (de facto, logarítmica). Os resultados sugerem também que existem três “modelos” diferentes de expressar esta relação.

11

Figura 3 - Nível de Capital Social medido pela “confiança”.

0 10 20 30 40 50 60 70

Turkey

Mexico

Portugal

France

Italy

Germany

Belgium

Austria

Spain

Korea

Ireland

Japan

Iceland

Switzerland

UK

US

Netherlands

Australia

Canada

Denmark

Sweden

Finland

Norway

A Measure of Trust

Fonte: World Values Survey; indicando a percentagem das pessoas que responderam afirmativamente à pergunta: “Em termos gerais, diria que se deve confiar na maioria das pessoas?”

Portugal está representado no canto inferior esquerdo da figura, fazendo parte de uma recta que inclui outros países do Sul da Europa. A recta mais saliente representa uma simples correlação linear de todos os países. Os países nórdicos seguem um “modelo” próprio, com uma intensidade de resposta muito mais elevada a aumentos de escala. A Irlanda é um exemplo particularmente interessante, visto que a despesa em I&D é devida em grande parte à I&D desenvolvida pelo sector empresarial, que em 1997 era responsável por quase ¾ do total da despesa em I&D na Irlanda (a despesa em I&D em Portugal foi de 22,4%). A Irlanda teve o maior aumento de despesa em I&D empresarial de todos os países da OCDE nos anos 90, a uma taxa de crescimento anual de cerca de 20%. Contudo, a maior parte deste crescimento é devido a filiais estrangeiras que operam na Irlanda. A cota de filiais estrangeiras indica uma capacidade muito baixa das empresas domésticas para inovar. A Irlanda é, a este respeito, uma excepção, visto que para a maior parte dos países da OCDE as empresas domésticas têm a taxa mais elevada de I&D desenvolvida pelo sector empresarial. Tal como os indicadores da intensidade de utilização das tecnologias de informação e de comunicação, também os níveis de intensidade de I&D em Portugal são baixos, embora o crescimento tenha sido elevado. Entre 1995 e 1997, Portugal revelou o maior aumento em despesa interna bruta em I&D de todos os países da OCDE. Durante este período, a despesa em I&D cresceu 9,4% em Portugal, enquanto que no conjunto dos países da OCDE cresceu 4,5%. Este crescimento representou uma recuperação do abrandamento do período entre 1991 e 1995, quando a despesa em I&D em Portugal cresceu apenas 3,8%, enquanto que entre 1985 e 1990 tinha crescido 14%. Portugal liderou também a OCDE em termos do aumento dos incentivos do

12

Estado a empresas privadas de modo a desenvolver actividades de I&D, ocupando em 2000, o terceiro lugar em termos de maiores incentivos fiscais, depois da Espanha e do Canadá.

Figura 4 - Intensidade e Escala da Despesa em I&D na OCDE (1997).

Sweden

Finland Japan

France

Germanythe NetherlandsDenmark

UK

US

Belgium

Austria

Ireland

Italy

SpainPortugal

Greece

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

100.00 1,000.00 10,000.00 100,000.00 1,000,000.00

Scale- Total Expenditure in R&D ($PPP; logarithmic scale)

Inte

nsity

- Sha

re o

f GD

P sp

ent o

n R

&D

Fonte: OCDE (2000).

A despesa em I&D é um indicador importante do empenhamento e dos recursos que um país emprega na criação e difusão de conhecimento, mas a importância crescente do conhecimento estende-se para além dessas actividades tradicionalmente associadas à criatividade e aprendizagem. Em particular o desempenho em inovação depende das condições que fomentem o empreendorismo de base tecnológica. Os mecanismos como o capital de semente, o capital de risco e os mercados de capitais associados às chamadas start-ups são formas de mobilizar o capital privado para investimento em economias do conhecimento (Soete, 2000). Por exemplo, Gompers e Lerner (1999) demonstram que as start-ups suportadas por capital de risco parecem ter um impacto positivo desproporcionado na inovação. Em termos de capital de risco, Portugal foi o único país da OCDE que registou uma taxa de crescimento anual negativa em investimentos deste tipo em 1997, de acordo com a Associação Europeia de Capital de Risco. Em resumo, a análise mostra que Portugal está a enfrentar a importância crescente das tecnologias digitais e do conhecimento, acelerando a adopção das tecnologias digitais e de informação. As debilidades estruturais do sistema educativo e de I&D ainda persistem, apesar do crescimento recente das despesas em I&D e do esforço em fornecer os incentivos às despesas privadas em I&D.

13

A Alteração do Papel do Estado e Dinâmicas Sociais Uma tendência complexa e ambígua que está a emergir no início do Século XXI, tem sido a percepção sobre a alteração do papel do Estado. Esta é obviamente uma área controversa, visto que envolve ideologias e assuntos associados a crenças pessoais sobre a efectividade e a justeza dos sistemas políticos e sociais. Em termos mais latos, a alteração do papel do Estado pode ser caracterizado pela alienação crescente de activos económicos e pelo afastamento na determinação da distribuição directa de recursos económicos. Yergin e Stanislaw (1998), num trabalho que se tem tornado popular, definiram esta tendência como uma “batalha” entre o Estado e o mercado, onde este tem adquirido vantagens competitivas. Para além disso, a OCDE tem chamado a atenção que da difusão das tecnologias de informação e do crescimento da economia do conhecimento, à globalização dos mercados e à efectiva implementação de inovações radicais, os factores que conduzem e são conduzidos por dinâmicas sociais são de grande alcance e profundidade. É um campo de transformações persuasivas que, simultaneamente, fazem desaparecer e reformulam as fundações sociais herdadas por tradições culturais, pelos símbolos sociais e pelas instituições de autoridade e segurança. Da família e da escola, à empresa e aos fóruns parlamentares, os pontos de referência sociais que têm perdurado estão a ser questionados, reformulados e reinventados. A exploração dos desafios colocados por esta transição para novas fundações sociais mais dinâmicas é um factor crítico de promoção da inovação em Portugal. Neste contexto, Petit e Soete (2000) discutiram o impacto da globalização e da mudança tecnológica na coesão social e na exclusão nos países da União Europeia, apresentando argumentos relacionados com os seguintes domínios:

o sistema normativo e regulador, nomeadamente afirmando que os decisores políticos europeus devem tomar a liderança na definição de enquadramentos apropriados para as indústrias com base científica;

o política de ciência e tecnologia, reforçando o papel do utilizador; o política territorial, para a qual a noção de capital de conhecimento podia ser muito mais

central aos Fundos Estruturais; o política laboral, propondo uma estratégia dupla, envolvendo pequenos sectores de grande

impacto, juntamente com a criação de empregos em áreas como serviços pessoais. Mais uma vez, acreditamos que é possível aprofundar o conhecimento nestas matérias através da comparação do enquadramento normativo dos vários países da OCDE, principalmente porque nas duas últimas décadas um número crescente de países tem vindo a reformar os seus regimes normativos internos relativamente ao mercado laboral e ao sector produtivo. É preciso notar que a regulamentação se destina principalmente a melhorar o funcionamento das economias de mercado, estabelecendo “regras do jogo” em áreas como a concorrência do mercado, a conduta empresarial, o mercado de trabalho, a protecção ao consumidor, a segurança e saúde pública, e o ambiente. Neste contexto, muitas reformas nacionais têm sido conduzidas por comparações com as políticas implementadas e os resultados obtidos por outros países. Além disso, as comparações entre países permitem identificar e analisar até que ponto as disposições normativas e as implicações económicas são específicas aos países ou, alternativamente, são de aplicação geral. A figura 5 ilustra resultados amostrados em países da OCDE através de regulamentos económicos formais (i.e., constrangimentos e incentivos de acesso ao mercado, utilização de factores de produção, escolhas de output, fixação de preços, e comércio incremental e investimento) e regulamentos administrativos (i.e., interfaces entre agências governamentais e agentes económicos) que afectam os mercados de produtos, mas ignoram outras áreas normativas importantes, como por exemplo, normas ambientais, de saúde e de segurança. Além disso, não se consideram as disposições respeitantes aos mercados financeiros e à utilização da terra, que provavelmente afectarão o empreendorismo, pelo que qualquer extrapolação para a análise da

14

capacidade de inovação deve ser feita com cuidado. Adicionalmente, a análise não avalia a qualidade global dos regulamentos, concentrando-se exclusivamente na relativa facilitação para com mecanismos de mercado em termos do impacto na intensidade da concorrência nos mercados produtivos. Embora seja evidente que um ambiente orientado para o mercado com regulamentos administrativos adequados constitui apenas uma condição necessária para aumentar a concorrência entre os mercados produtivos, a análise é particulamente importante quanto a lições a tirar para Portugal, nomeadamente em termos da relação aparentemente estabelecida entre a regulação dos mercados produtivos e a protecção do emprego. De facto, com base numa média simples calculada a partir dos indicadores de contratos regulares e temporários e da análise de factores, os países Mediterrânicos, e Portugal em particular, possuem os regimes normativos mais rígidos. A evidência constatada na figura é que a limitação da regulamentação dos mercados produtivos está relacionada com restrições da legislação de protecção laboral, gerando um ambiente normativo geral rígido para as empresas, assim como na distribuição de inputs laborais. Além disso, a análise sugere a existência possível de efeitos compostos nos resultados dos mercados de trabalho, implicando que a reforma dos sistemas de regulação num determinado mercado pode ser menos efectiva do que reformas simultâneas em muitos mercados. Através de indicadores devidamente seleccionados para a regulação de mercados produtivos (respectivamente, nível de controlo do estado, barreiras ao empreendorismo, e barreiras ao comércio internacional e ao investimento) e de legislação de protecção laboral (nomeadamente, nível de emprego permanente e temporário), a Figura 5 identifica três conjuntos de países:

o os EUA, o RU e países caraterizados por uma abordagem relativamente liberal; o países do continente europeu com algumas restrições na regulação de mercados; o países mediterrânicos, incluindo Portugal, caracterizados por um enquadramento legal

geral restritivo. Figura 5 - Regulação dos Mercados Produtivos e Legislação da Protecção do Emprego na OCDE

Fonte: Nicoletti, Scarpetta e Boylaud (2000); OCDE – ECO/WKP(99)18

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

0.0 0.5 1.0 1.5 2.0 2.5

Employment Protection Legislation

Product Market Regulation

United Kingdom

Ireland Australia

United States

Canada

New Zealand

Denmark Switzerland

BelgiumFinland

Norway

GreecePortugal

Spain FranceGermany

Japan

Italy

SwedenAustria

The Netherlands

15

Esta diversidade levanta questões fundamentais às políticas europeias de regulação, mas certamente a Portugal, nomeadamente em termos de efeitos económicos associados com a relativa interacção entre a regulação dos mercados e a protecção do emprego. A questão que agora se levanta é saber até que ponto o impacto da desregulamentação depende do contexto socio-económico geral e do enquadramento institucional global? Por exemplo, o forte enquadramento normativo da Noruega, conjuntamente com os elevados níveis esperados de capital social dos países nórdicos, pelo menos de acordo com medidas de níveis de “confiança”, resulta claramente num contexto que difere daquele encontrado nos países mediterrânicos. Certamente “a protecção do desemprego” para a Noruega pode representar um incentivo ao risco, implicando que os sistemas de regulação não sejam directamente comparáveis. De qualquer modo, apesar de ser evidente um conjunto de implicações para a inovação, qualquer análise requer uma atenção renovada à desregulamentação, que deve ser definitivamente acompanhada pelo desenvolvimento de novas competências e acções complementares de criação e difusão de conhecimento. 2. Pensar a dinâmica de Inovação A análise dos parágrafos anteriores considera um contexto em que a riqueza e o bem-estar das pessoas, das organizações e das nações é crescentemente baseada na criação, disseminação e utilização de conhecimento. Este facto é reflectido na tendência nos países desenvolvidos no sentido de um investimento crescente em tecnologias avançadas, investigação e desenvolvimento, educação, e cultura. Consequentemente, conceitos como a capacidade de aprendizagem, criatividade e flexibilidade sustentável ganham cada vez mais importância como princípios motrizes para a conduta das pessoas, instituições, nações e regiões. Com base neste enquadramento, e realçando conceitos como a não-rivalidade da informação e os factores externos associados à educação e à investigação e desenvolvimento, a análise aqui apresentada desenvolve a noção de mudança tecnológica localizada (Antonelli, 1999). Esta situação é particularmente apropriada à compreensão da dinâmica de inovação em muitos sectores da indústria portuguesa, que é caracterizada em grande parte pelos chamados “sectores tradicionais”. A implicação directa é que indicadores como a intensidade da I&D ou a contagem de patentes falham na avaliação da capacidade inovadora, porque a mudança tecnológica é fundamentalmente baseada em processos de aprendizagem informais (e.g., “learning-by-doing”) e em conhecimento tácito, em vez de actividades convencionais de I&D. Nestes termos, lista-se seguidamente um conjunto de observações que parecem ser relevantes para pensar a dinâmica de inovação, como originalmente discutidos por Conceição e Heitor (2004): o Apesar de existirem caraterísticas importantes associadas a determinadas indústrias e até a

empresas, a maior parte dos estudos de análise sugerem que as deficiências que Portugal revela ao nível estrutural (baixa produtividade, baixo nível educacional da população activa, despesa reduzida em I&D e, em geral, uma fraca ligação às fontes de informação sobre novos conhecimentos) estão também a constrangir a inovação em muitas indústrias e, de facto, a generalidade das empresas portuguesas;

o A composição sectorial da economia portuguesa tem evoluido no sentido de um peso maior do sector dos serviços. Contudo, o sector da indústria transformadora é ainda mais importante em relação a muitos países da OCDE, e a distribuição do emprego pelos sectores produtivos portugueses permaneceu estável até ao início dos anos noventa, assim como fortemente dominada pelos sectores têxtil, do calçado e de produtos alimentares. Esta situação apresenta um forte contraste em relação à Coreia, que mudou consideravelemente a sua estrutura industrial, ou seja, dos sectores tradicionais para os sectores de base tecnológica;

16

o Embora os dois efeitos acima descritos influenciem claramente o padrão de inovação e a capacidade de inovação de Portugal, o “efeito de intensidade” tem revelado dominar em muitas situações, sendo particularmente influenciado pelo baixo nível educativo e de qualificação da população.

o A relação entre a escala e a intensidade da despesa nacional em I&D para todos os países da OCDE revela retornos descrescentes: à medida que a escala de investimento cresce, o aumento da intensidade também cresce, mas a uma taxa descrescente (de facto, trata-se de uma taxa logarítmica). Os resultados sugerem também que existem “modelos” diferentes de exprimir esta relação no âmbito dos países da OCDE, partilhando Portugal o padrão dos países do Sul da Europa.

o O financiamento directo da I&D pela indústria, sendo reduzido, não tem tido impacto significativo na qualidade da investigação e tem sido quase exclusivamente utilizado para propósitos de curto prazo e ao nível do desenvolvimento tecnológico. De facto, a análise mostra que a situação actual é sobretudo o resultado da ausência, no passado, de políticas integradoras de ciência e tecnologia, e requer a promoção prioritária de formas de colaboração estruturantes entre a Universidade e a realidade empresarial.

o Para além do capital individual ou mesmo agregado, o capital social, enquanto capacidade colectiva de aprendizagem, tem emergido como um conceito mais importante para o desenvolvimento socio-económico. Paralelamente, tem sido dada particular ênfase a características mais básicas de uma economia, especialmente ao empreendorismo, ao desenvolvimento institucional, e à acumulação e aplicação de conhecimento.

o Enquanto se tem dado muita atenção às tecnologias digitais, a associação entre as tecnologias de informação e o aumento da produtividade permanece ambíguo. Contudo, é inegável que a disseminação do computador e a Internet está a mudar profundamente a maneira de interagir das pessoas e das empresas, com consequências importantes para as políticas e para a estratégia. A mudança fundamental no início do novo milénio é a importância crescente do conhecimento para a prosperidade económica. Para além das tecnologias digitais, o futuro será certamente palco de outras descobertas tecnológicas em muitas áreas, desde as ciências da vida aos diversos domínios da engenharia,

o Na OCDE, a limitação da regulamentacão dos mercados produtivos está relacionada com restrições da legislação de protecção laboral, gerando um ambiente normativo geral rígido para as empresas, assim como na distribuição de inputs laborais. Embora seja evidente que um ambiente orientado para o mercado com regulamentos administrativos adequados constitui apenas uma condição necessária para aumentar a concorrência entre os mercados produtivos, os resultados revelam que os países mediterrânicos, e Portugal em particular, têm os sistemas mais restritivos.

É neste contexto que, com base nas características intrínsecas de um sistema económico heterogéneo nacional com uma diversidade considerável entre as regiões em termos de condições de inovação, nota-se que a especificidade sectorial na organização de actividades inovadoras, por um lado, e as características específicas dos sistemas locais de inovação, por outro, poderão desempenhar um papel significativo na concepção da organização de actividades inovadoras em Portugal. A prevalência de um efeito sobre outro depende da história e da competitividade das empresas e do seu grau de internacionalização. Nestes termos, a competitividade é considerada como o resultado da taxa de variação da cota de mercado, para além de depender das diferenças das taxas de crescimento das empresas. O resultado é um processo completamente endógeno que, na presença de retornos crescentes, origina uma forte interdependência entre a especialização e a diversificação. A implicação directa para políticas de inovação em Portugal é o importante, mas o limitado papel da procura ao nível da empresa na avaliação da quantidade de incentivos para as empresas introduzirem inovações

17

tecnológicas. Em termos mais gerais, a análise exige a necessidade de “alimentar” todos os processos de aprendizagem (“formais” e “informais”, como definido por Conceição e Heitor, 1999), fomentando a cooperação tecnológica entre empresas e entre empresas e instituições de investigação e desenvolvimento, e no processo de formação nos postos de trabalho. Num contexto em que se realça o papel importante do sistema de ciência e tecnologia, SCT, no fomento da inovação, assim como do papel das políticas públicas, conclui-se que a distribuição de recursos entre os domínios cientificos deve permanecer incremental. De acordo com Pavitt (1998), “the aim of policy should be to create a broad and productive science base, closely linked to higher (and particularly post-graduate) education, and looking outward both to applications and to developments in other parts of the world”. Deve ser salientado que a análise mostrou que o financiamento directo da indústria ao sistema de ciência e tecnologia, sendo reduzido, não tem tido impacto significativo na qualidade da investigação e tem sido quase exclusivamente utilizado para propósitos de curto prazo e ao nível do desenvolvimento tecnológico. De facto, a situação Portuguesa actual é sobretudo o resultado da ausência, no passado, de políticas integradoras de ciência e tecnologia, e requer a promoção prioritária de formas de colaboração estruturantes entre a Universidade e a realidade empresarial. Quanto à posição relativamente fraca de Portugal no contexto internacional, quando medida com base em números genéricos, verifica-se que as oportunidades únicas que desafiam o país, e especificamente o sistema de ciência e tecnologia, devem ser consideradas em conjunto com a natureza específica do processo de mudança tecnológica localizada, que se baseia num “mix” de conhecimento genérico e tácito, sendo este último adquirido através de longos processos de aprendizagem pela “experiencia” (i.e., “learning-by-doing”). Como consequência, as questões a responder envolvem aspectos tangíveis e intangíveis, que foram particulamente analisados ao longo deste trabalho no contexto da sociedade de informação que emerge.

Aprender com a história Mas deve começar por se notar que, a nível internacional, a coordenação sistemática de ciência, tecnologia e inovação, C,T&I, e o consequente desenvolvimento de políticas de C&T é um resultado da segunda guerra mundial (e, em particular, do Manhattan Project, que havia levado à concretização da bomba atómica), que veio estimular a ciência feita nos laboratórios, universidades e academias, dando-lhe uma exposição social, sobretudo para desenvolver tecnologia militar de aplicação imediata, mas também sabendo-se que dos investimentos em ciência resultariam outras aplicações socialmente relevantes, mesmo que não fosse possível prever a priori quais seriam7. A criação nos Estados Unidos da América, em 1950, da National Science Foundation, na sequência do influente relatório de Vanevar Bush8, lançado imediatamente após o fim da guerra, vem marcar sobretudo o papel dos Estados no financiamento da investigação fundamental executada, tipicamente, nas universidades. De facto, Bush notou que “Historical development has given the sanction of tradition to the prominent role played by universities in the progress of pure science.[...] Several factors combine to emphasize the appropriateness of universities for research”. Com a “guerra-fria”, este processo foi substancialmente engrandecido com a chamada “corrida ao espaço”, com os orçamentos nacionais para a ciência e tecnologia a atingirem valores bastante significativos, especialmente nos Estados Unidos, com programas de I&D governamentais em tecnologias variadas9. Conforme referiu Jean-Jacques Salomon (1989), após a Segunda Guerra Mundial, primeiro por razões estratégicas, e depois, em nome do crescimento económico e da competitividade, a ciência tornou-se, irreversivelmente, um assunto de Estado.

18

Se as décadas de 50 e 60 se caracterizaram economicamente por um crescimento generalizado, que, aliás, permitiu o financiamento da expansão dos sistemas educativos e de C&T, assistiu-se na década de 70 a um forte abrandamento do nível de crescimento económico e, em especial, a uma diminuição do crescimento da produtividade10, designada muitas vezes por productivity slowdown. Este abrandamento teve, em conjunção com outros factores, profundas implicações no desenvolvimento dos sistemas de ciência e tecnologia e de educação, nomeadamente através de estudos que pareciam demonstrar não haver correlação directa entre os recursos afectos a actividades de I&D e os resultados da economia. No entanto, na década de 70 ocorreu uma rápida transformação científica e tecnológica, com a emergência de novas e importantes tecnologias, pelo que o desempenho da economia poderia até ter melhorado, acompanhando a regeneração das tecnologias obsoletas. A perplexidade que resultou desta aparente contradição foi denominada de paradoxo do abrandamento da produtividade11. Uma importante consequência do esforço de explicação deste paradoxo foi uma alteração profunda na percepção das relações entre a ciência e tecnologia e a economia. De facto, até ao início dos anos 70, o entendimento dominante encarava a tecnologia como sendo gerada num sistema externo à economia, que originava invenções, invenções estas que entravam posteriormente no sistema económico, correspondendo a uma inovação. Os mecanismos explicativos desses processos eram lineares, do tipo pipe-line, conduzindo aos modelos technology-push (em que uma nova tecnologia proporciona explorações comerciais) e market-pull (em que a percepção de necessidades de mercado conduz o esforço de I&D). Tratava-se dos modelos lineares da inovação. Assim, durante a década de 70 emergiu a consciência de que era necessário repensar o papel da C&T, o que teria que ser feito deixando de encarar a tecnologia como uma caixa fechada (black box, na terminologia de Nathan Rosenberg12) que constituía o motor do progresso. As implicações políticas destas percepções levaram a que, nos anos 70, se privilegiasse a gestão dos sistemas de C&T, uma vez que se tornava necessário escolher os investimentos científicos e tecnológicos, consubstanciados em projectos, que se adequassem à resolução concreta de problemas específicos. Consequentemente, assiste-se à integração das políticas de C&T com as restantes políticas económicas, visando claramente a inovação e a promoção do desenvolvimento económico. Nos anos 80, a reflexão sobre a relação entre a tecnologia e o desenvolvimento económico e social apresenta novos desenvolvimentos. No âmbito das várias abordagens desenvolvidas merecem destaque, de acordo com o programa da OCDE destinado a esclarecer as relações entre a economia e a tecnologia13, as novas teorias do crescimento económico e as novas descrições da dinâmica da mudança tecnológica e da inovação, como referido na parte introdutória deste texto. Começa assim a considerar-se que a tecnologia é endógena à economia, sendo que a tecnologia é gerada e disseminada através das relações e interacções entre empresas, universidades e laboratórios, originando nesse complexo processo a inovação. Os modelos lineares dos anos 60 deram assim lugar ao entendimento da inovação como um processo complexo em que interagem instituições do sistema educativo, do sistema de C&T e empresas, e em que as actividades de I&D determinam e são determinadas pelo mercado, dando lugar ao modelo interactivo da inovação14. A década de 90 caracteriza-se pelo aprofundar desta percepção, tendo exigido a consideração de outros aspectos marcantes desta década, nomeadamente a globalização e o imperativo da competitividade. Neste contexto, Gibbons15 mostrou que o debate sobre a evolução do ensino superior no final do século XX passa definitivamente pela compreensão dos processos de produção e difusão de conhecimento, e em particular pela necessidade de complementar a

19

organização disciplinar tradicional, com actividades que promovam um novo conhecimento de natureza transdisciplinar. Tendo por base um forte contexto internacional desde os anos 70 de acelerada mudança tecnológica e crescente incerteza no desenvolvimento científico e tecnológico, mas também nos gostos e nos mercados, observa-se que o desenvolvimento do sistema de C&T em Portugal viria a resultar de um confronto permanente entre necessidades e oportunidades, das quais a integração europeia em meados da década de 80 é o passo mais relevante16. É contudo claro que o atraso estrutural em C&T que caracteriza Portugal no final do século XX, quando comparado em termos europeus, está relacionado com o facto de que ao desenvolvimento científico não é alheio da liberdade de pensamento, e que portanto foi severamente penalizado com o Estado Novo e até aos anos 7017. Adicionalmente, é também claro que o debate sobre ciência, tecnologia e inovação em Portugal tem estado, e continua a estar, sistematicamente centrado no conflito entre desenvolver um sistema intrinsecamente nacional orientado para responder a especificidades locais ou, em alternativa, um sistema integrado numa comunidade internacional, globalizada por excelência. Esta foi a questão fundamental que tem orientado (naturalmente de formas diferentes ao longo dos tempos) as sucessivas políticas de ciência em Portugal, e que continuou a ser central ao debate sobre C&T no século XX, e em particular desde a década de 60, nomeadamente desde a instalação da Junta Nacional de Investigação Científica e Tecnológica, JNICT, em 196718. Neste contexto, admitimos formular as seguintes hipóteses: o Assumir uma forte interdependência entre a especialização e a diversificação, implica

considerar o papel limitado, apesar de importante, da procura ao nível da empresa na avaliação da quantidade de incentivos para as empresas introduzirem inovações tecnológicas. Em termos mais gerais, a análise exige a necessidade de “alimentar” todos os processos (“formais” e “informais”) de aprendizagem e considerar o papel crítico do Estado na promoção da inovação.

o Os efeitos económicos associados à interacção entre a regulação dos mercados e as normas de protecção ao emprego implicam uma atenção renovada aos processos de des-regulamentação e de desenvolvimento institucional, os quais devem ser definitivamente acompanhados pelo desenvolvimento de novas competências e acções complementares aos níveis da criação e difusão de conhecimento. Além disso, a possível existência de efeitos compostos sobre os resultados dos mercados de trabalho, preconiza a efectividade de reformas simultâneas em vários mercados.

3. O Desafio Macroeconómico: Porque é que Portugal Precisa de Inovar? Para que se perceba que a inovação tecnológica é a única estratégia sustentável para que Portugal se desenvolva a um ritmo que corresponda à ambição de atingir os níveis de desempenho económico dos países mais desenvolvidos, interessa perguntar: Será que Portugal não utiliza completamente os recursos que tem disponíveis para produzir, ou não o faz de forma tão extensiva como outros países? Ou será que os recursos disponíveis não são utilizados de forma tão eficiente como acontece noutros países? Para responder a estas questões, importa aprofundar a nossa compreensão sobre o efeito “extensão da utilização de recursos” e separá-lo do efeito “intensidade de utilização de recursos”. A Figura 6 mostra o efeito (positivo ou negativo) de várias contribuições para as diferenças que existem face à média da União Europeia em diferentes países (ver Tabela 1 para referência). A diferença face ao PIB per capita resulta do “saldo” das diferentes contribuições. Estas

20

contribuições incluem elementos associados à extensão da utilização de recursos – como sejam o número de horas de trabalho, a participação no mercado de trabalho, a população activa, e a estrutura etária (este último mais um indicador de recursos disponíveis do que da sua utilização) – e um indicador da intensidade de utilização de recursos: a produtividade horária.

Figura 6 – Efeitos que contribuem para as diferenças entre Países no PIB per

Capita, 1998 19

-80 -60 -40 -20 0 20 40 60 80

G7

Euro Area

América do Norte

Portugal

Grécia

Hungria

Nova Zelândia

Japão

Islândia

Austrália

Espanha

Canadá

Finlândia

Reino Unido

Suécia

Suiça

Irlanda

Dinamarca

Alemanha

Áustria

Holanda

EUA

Itália

França

Noruega

Luxemburgo

Contribuição para o "Gap" no PIB per Capita Face à Média da União Europeia (EU-15=100)

Gap da Produtividade HoráriaEfeito do Número de Horas de TrabalhoEfeito da Participação no Mercado de TrabalhoEfeito da População ActivaEfeito da Estrutura Etária

Assim, a França, por exemplo, tem a produtividade horária mais elevada dos países considerados a seguir à da Noruega e à do Luxemburgo, mas todos os indicadores associados com a extensão da utilização de recursos contribuem negativamente para o PIB. Assim, embora a França tenha uma produtividade horária superior à dos Estados Unidos, a fraca extensão de utilização da mão-de-obra em França implica um PIB per capita inferior ao dos Estados Unidos. No Japão a produtividade horária é particularmente baixa, sendo inferior, designadamente, à que se verifica em Espanha: é de cerca de 80% da média comunitária. No entanto, a intensidade de utilização do trabalho é extremamente elevada, compensando com contribuições positivas associadas à utilização do trabalho o “gap” negativo na produtividade horária. E em Portugal? Curiosamente, a situação em Portugal é semelhante à do Japão: uma baixa produtividade horária compensada por uma elevada extensão da utilização de recursos. A produtividade horária em Portugal é particularmente baixa, ligeiramente inferior a 60% da média comunitária. A extensão da utilização de recursos, cerca de 15% (no total das várias contribuições) acima da média comunitária, contribui para que o “gap” no PIB per capita tenha sido, em 1998, ligeiramente acima dos 70%. Isto não quer dizer que a produtividade não tenha aumentado em Portugal. Se se fizer uma análise semelhante à dos parágrafos anteriores, mas agora olhando para indicadores dinâmicos (isto é, para a variação dos elementos que contribuem para a evolução do PIB per capita ao longo

21

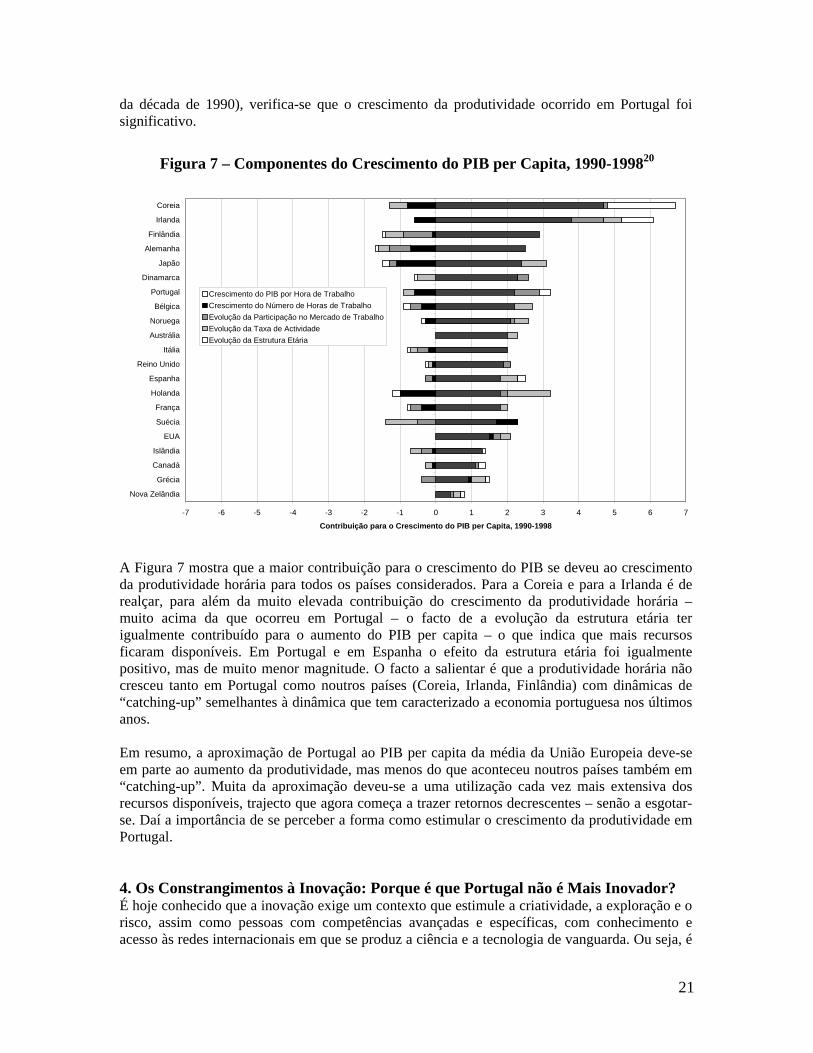

da década de 1990), verifica-se que o crescimento da produtividade ocorrido em Portugal foi significativo.

Figura 7 – Componentes do Crescimento do PIB per Capita, 1990-199820

-7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7

Nova Zelândia

Grécia

Canadá

Islândia

EUA

Suécia

França

Holanda

Espanha

Reino Unido

Itália

Austrália

Noruega

Bélgica

Portugal

Dinamarca

Japão

Alemanha

Finlândia

Irlanda

Coreia

Contribuição para o Crescimento do PIB per Capita, 1990-1998

Crescimento do PIB por Hora de TrabalhoCrescimento do Número de Horas de TrabalhoEvolução da Participação no Mercado de TrabalhoEvolução da Taxa de ActividadeEvolução da Estrutura Etária

A Figura 7 mostra que a maior contribuição para o crescimento do PIB se deveu ao crescimento da produtividade horária para todos os países considerados. Para a Coreia e para a Irlanda é de realçar, para além da muito elevada contribuição do crescimento da produtividade horária – muito acima da que ocorreu em Portugal – o facto de a evolução da estrutura etária ter igualmente contribuído para o aumento do PIB per capita – o que indica que mais recursos ficaram disponíveis. Em Portugal e em Espanha o efeito da estrutura etária foi igualmente positivo, mas de muito menor magnitude. O facto a salientar é que a produtividade horária não cresceu tanto em Portugal como noutros países (Coreia, Irlanda, Finlândia) com dinâmicas de “catching-up” semelhantes à dinâmica que tem caracterizado a economia portuguesa nos últimos anos. Em resumo, a aproximação de Portugal ao PIB per capita da média da União Europeia deve-se em parte ao aumento da produtividade, mas menos do que aconteceu noutros países também em “catching-up”. Muita da aproximação deveu-se a uma utilização cada vez mais extensiva dos recursos disponíveis, trajecto que agora começa a trazer retornos decrescentes – senão a esgotar-se. Daí a importância de se perceber a forma como estimular o crescimento da produtividade em Portugal. 4. Os Constrangimentos à Inovação: Porque é que Portugal não é Mais Inovador? É hoje conhecido que a inovação exige um contexto que estimule a criatividade, a exploração e o risco, assim como pessoas com competências avançadas e específicas, com conhecimento e acesso às redes internacionais em que se produz a ciência e a tecnologia de vanguarda. Ou seja, é

22

necessário um “contexto institucional” (no sentido alargado de sistema de incentivos) e “capital humano”, aspectos em que Portugal apresenta défices estruturais. Deste modo, nos parágrafos seguintes começamos por discutir os mais importantes determinantes da produtividade, com destaque para o papel da inovação tecnológica. Apresentamos posteriormente alguma evidência empírica sobre a situação em Portugal relativamente à relação entre inovação tecnológica e produtividade.

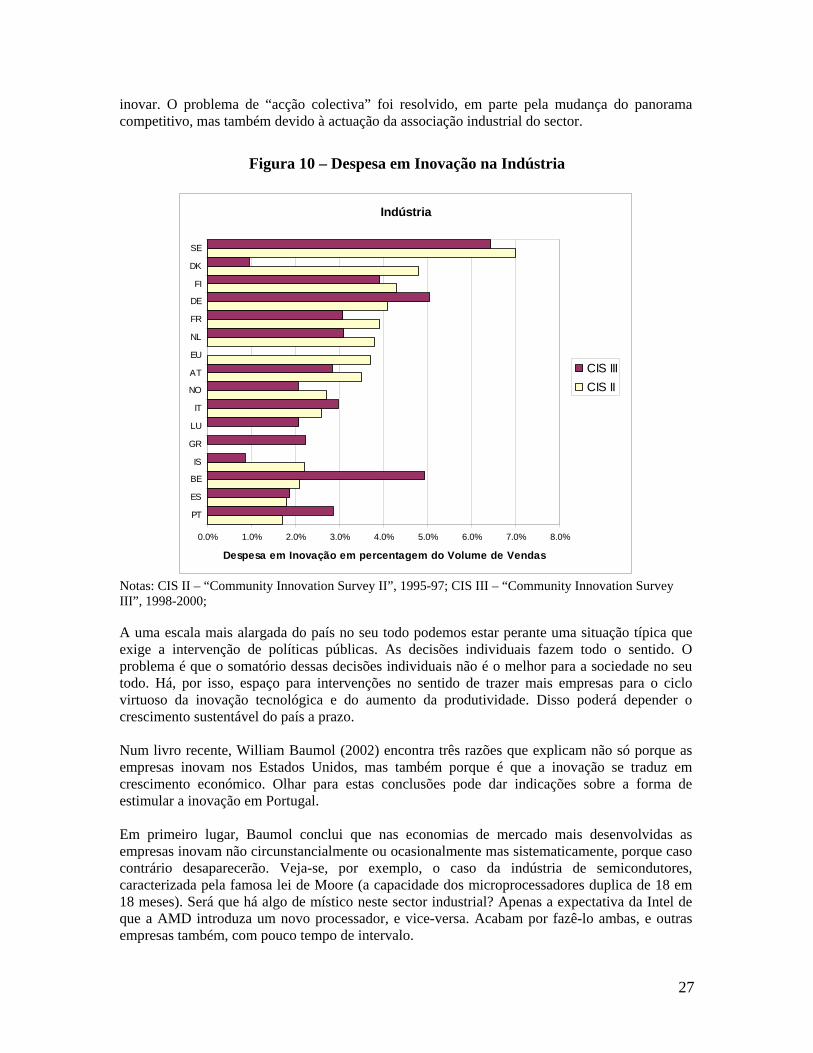

O relacionamento complexo entre inovação e produtividade A produtividade cresce sempre que se consegue produzir mais a partir da mesma quantidade de recursos, o que implica que haja “mudança”, fruto da criatividade, da iniciativa e da incorporação de novas ideias nas actividades económicas. Estas poderão ser ideias associadas a novas tecnologias, a novas formas de organizar e gerir empresas, a novas formas de distribuir produtos, a novos produtos e serviços, a novos mercados e a novas parcerias21. Recentemente tem sido possível perceber mais detalhadamente quais são os grandes determinantes da produtividade utilizando dados ao nível das empresas, em vez de indicadores agregados ao nível de um país ou de sectores de actividade22. O consenso centra-se na importância de quatro grupos de determinantes: 1) a educação e as qualificações das pessoas (ou capital humano); 2) a gestão e a organização das empresas; 3) o nível de exposição internacional; e 4) a inovação tecnológica. As mudanças que levam ao aumento da produtividade exigem, muitas vezes, novas capacidades e competências, associadas a níveis de educação mais elevados ou a novas especializações. Uma das vias importantes através da qual o capital humano – que designa, genericamente o nível de educação, experiência e qualificações – contribui para aumentos de produtividade está associada à complementaridade entre novos equipamentos e tecnologias, por um lado, e qualificações e competências, por outro. No caso de Portugal, o aumento do capital humano tem sido o principal motor do aumento da produtividade, tendo tido uma importância relativa muito maior do que noutros países da OCDE (ver Figura 8). A confirmação empírica da importância do capital humano com dados ao nível da empresa faz-se, tipicamente, utilizando dados detalhados sobre os trabalhadores em conjunção com informação sobre a adopção de novas tecnologias, verificando-se se existe uma correlação positiva entre o número de tecnologias avançadas utilizadas e o nível de qualificação de todos os trabalhadores, controlando o efeito de outros factores. A confirmação empírica de que o tipo de gestão e de organização das empresas determina a produtividade tem sido uma tarefa complexa, já que é difícil medir directamente o tipo ou a qualidade de gestão. Tem havido duas abordagens para este problema. O primeiro recorre a informação sobre estabelecimentos diferentes de uma mesma empresa. Em princípio, estabelecimentos diferentes serão geridos de forma muito semelhante se pertencerem a uma mesma empresa. Assim, esperar-se-á que tenham igualmente níveis de produtividade semelhante, ou pelo menos mais iguais entre si do que a diferença que se verifica entre empresas diferentes, que têm uma gestão diferente. A investigação de acordo com esta estratégia indica que, de facto, empresas bem geridas correspondem a níveis de produtividade altos em todos os estabelecimentos, ou seja, a gestão da empresa consegue transferir a capacidade de gestão para os estabelecimentos (através, designadamente, da formação dos gestores, aconselhamento, supervisão, transferência de tecnologia e de métodos de produção). A segunda estratégia tem estado relacionada com a observação do impacto de fusões e aquisições na produtividade das novas empresas. Uma fusão ou aquisição implica uma mudança de gestão, logo proporciona um contexto ideal para investigar o impacto desta mudança na produtividade. Embora os resultados desta segunda estratégia sejam ainda inconclusivos, o balanço dos

23

resultados sugere fortemente que a gestão e a organização das empresas determinam fortemente os níveis e taxas de crescimento da produtividade.

Figura 8 – Contribuição do Aumento do Capital Humano para o Crescimento23

-1 -0.5 0 0.5 1 1.5 2 2.5 3 3.5 4 4.5

Holanda

Austrália

EUA

Dinamarca

Nova Zelândia

Irlanda

Noruega

Canadá

Suécia

Itália

Finlândia

França

Reino Unido

Portugal

Contribuição da Variação (em %) para o Crescimento do PIB Tendencial por Horas de Trabalho (1985-1996)

Taxa de Variação da Intensidade de Capital Humano (H/N) Taxa de Variação do PIB por Unidade de Capital Humano (Y/H) A exposição das empresas a mercados internacionais determina igualmente tanto o nível como o ritmo de crescimento da produtividade, sendo que quanto maior for a exposição internacional, maior é a produtividade. Em concreto, verifica-se que as empresas exportadoras apresentam níveis de produtividade superiores à média. Adicionalmente, parece haver uma relação causal entre exposição a mercados internacionais e eficiência do processo produtivo, através da evolução da produtividade em sectores onde houve uma progressiva liberalização do comércio internacional ao longo do tempo. Para além da criatividade e iniciativa individual, o aumento da produtividade depende da “criatividade” nas empresas para aproveitar as várias possibilidades de mudança no sentido de produzir mais eficientemente produtos e serviços de maior valor acrescentado. Numa palavra, o aumento da produtividade é determinado pela inovação tecnológica. Por exemplo, verifica-se que empresas mais intensivas em tecnologia, aumentam a produtividade e o emprego. Empresas que executam I&D e que adoptam novas tecnologias (designadamente tecnologias da informação) têm desempenhos de produtividade melhores do que a média. É de facto num contexto de crescente relevância da inovação tecnológica que devem ser notados os seguintes aspectos: • a base de conhecimento da quase totalidade dos sectores industriais, incluindo os

denominados sectores tradicionais (i.e., "mature sectores" na literatura anglo-saxónica) tem-se transformado, particularmente durante a década de 90, assumindo de uma forma crescente um carácter "cognitive deep and complex", para alem de "institutionally distributed"24. Esta observação aplica-se a uma gama vasta de sectores, excluindo eventualmente os sectores

24

"high tech", praticamente inexistentes em Portugal, e que estão associados de uma forma geral a bases de conhecimento concentradas;

• A complexidade e diversificação das competências e bases de conhecimento necessárias ao sucesso empresarial estão associadas à evidência crescente que não basta considerar investimentos, nomeadamente na forma de compra de equipamento (i.e., "embodied knowledge flows"), pois a geração de valor acrescentado requer conhecimento para além daquele incorporado em máquinas;

• A análise do relacionamento complexo entre inovação e crescimento de produtividade, tem revelado a importância critica de considerar politicas industriais que valorizem a integração de valor através de actividades de concepção e design, assim como de compreender processos de aprendizagem colectiva (nomeadamente aos níveis empresarial, sectorial e regional) e aspectos de mudança organizacional, para além do contexto tecnológico25;

• Neste contexto, a competitividade da maioria dos sectores industriais reside na capacidade de aceder e usar conhecimento e tecnologias desenvolvido numa gama alargada e diversificada de instituições, que se constituem como bases distribuídas de conhecimento26, o que requer a existência de infra-estruturas capazes de desenvolver uma gama de actividades de interface;

• Adicionalmente, a necessidade de considerar "disembodied knowledge flows" requer uma diversificada rede de contactos e de implementar formas de transferência de conhecimento, incluindo literatura técnica e cientifica, consultoria, sistemas de educação, mobilidade de pessoal, que requerem competências próprias para serem implementados de forma bem sucedida;

Entre outros aspectos, a análise evidencia três aspectos críticos na estruturação de parcerias para a inovação27, respectivamente: • a mobilidade inter-institucional como factor crítico de sucesso para o relacionamento entre

empresas e os sistemas de ciência e tecnologia; • a necessidade de promover licenças e acordos de utilização da propriedade intelectual das

universidades; • os incentivos à criação de empresas e spin-offs universitários como um meio eficaz de

transferência de conhecimento.

Enquanto o primeiro aspecto tem de facto sido central a todas as iniciativas em curso na maioria dos países da OCDE, os outros aspectos têm quase que sido exclusivamente tratados nos EUA (e recentemente no Reino Unido), apesar de referidos sistematicamente nos relatórios da OCDE. Para além da realidade associada a questões intrínsecas do contexto industrial e do sistema de C&T, o papel das parcerias para a inovação tem ainda sido crescentemente discutido no contexto internacional em termos da necessidade de facilitar processos de “aprendizagem colectiva”, dando enfâse aos aspectos de cariz social na construção de regiões inovadoras. Neste contexto, a lição importante a retirar destes desenvolvimentos é que são necessárias instituições especificas, para além de incentivos e infra-estruturas adequadas, de forma a fomentar o capital social necessário à inovação, sendo as parcerias uma ferramenta importante a considerar neste âmbito. Este é, de facto, o processo de inovação em funcionamento num contexto de globalização e de crescente competitividade internacional.

25

Monitorizar para aprender a inovar

Um passo importante para melhor compreender a relação entre a inovação tecnológica e a produtividade tem sido a disponibilização recente de dados estatísticos sobre o desempenho dos países europeus no domínio da inovação tecnológica, um trabalho levado a cabo pelo Eurostat e que foi implementado em Portugal pelo Observatório das Ciências e do Ensino Superior. A Figura 9 mostra o posicionamento e a trajectória recente de Portugal em comparação com o de outros países quando se considera a percentagem de empresas inovadoras na indústria e nos serviços.

Figura 9 – Proporção de Empresas Inovadoras na Indústria e nos Serviços.28

IrlandaÁustria

Alemanha

Holanda

Reino Unido

Suécia

Noruega

França

Luxemburgo

Bélgica

0%

20%

40%

60%

80%

20% 40% 60% 80%Proporção de Empresas Inovadoras na Indústria

Porp

orçã

ode

Em

pres

as In

ovad

oras

no

s Se

rviç

os

Portugal Itália

Finlândia

Grécia

DinamarcaEspanha

CIS III

CIS II

Trajectória ascendente

Trajectória ascendente e descendente

Trajectória descendente

IrlandaÁustria

Alemanha

Holanda

Reino Unido

Suécia

Noruega

França

Luxemburgo

Bélgica

0%

20%

40%

60%

80%

20% 40% 60% 80%Proporção de Empresas Inovadoras na Indústria

Porp

orçã

ode

Em

pres

as In

ovad

oras

no

s Se

rviç

os

Portugal Itália

Finlândia

Grécia

DinamarcaEspanha

CIS III

CIS II

Trajectória ascendente

Trajectória ascendente e descendente

Trajectória descendente

CIS III

CIS II

Trajectória ascendente

Trajectória ascendente e descendente

Trajectória descendente

Nota: Os resultados do CIS 3 não são directamente comparáveis aos do CIS 2 devido ao alargamento da amostragem CIS.

Empresas entre 10 e 19 empregados na Indústria e subsectores seleccionados nos Serviços (NACE 63, 73, 74.3 e toda a 64 em complemento à 64.2) foram incluídas no exercício. Grécia e Espanha só têm resultados para o CIS 3.