ciência, sorte ou agiotagem - sofstica.com.brsofstica.com.br/mega.pdf · tema principal, o assunto...

TRANSCRIPT

Ciência, sorte ou agiotagem

A Obra: Ciência, Sorte ou Agiotagem

O Tema: discussão das probabilidades para ganho

na mega-sena, teoria sobre juros e aplicações

financeiras e comparação entre os Sistemas Price e

SAC de financiamentos.

O Autor: Sebastião Alves da Silva Filho

R.G.: 32892 - CREA/MG - CPF: 171.193.596-49

Pseudônimo: Tião Alves

Endereço: Rua Johen Carneiro, 870, apartamento:

1003

38.400-072 - Uberlândia - MG

Período de criação: junho a outubro de 2014

Conteúdo: 29 capítulos, compostos em 73 páginas,

formato A4.

PREFÁCIO

Terminava então de escrever meu primeiro livro: Probabilidades: Intuição e Sabedoria.

De fato, fora uma experiência muito interessante. A idéia surgira em meio a diversos

estudos sobre probabilidades e, apesar de modesta e meio fora de moda acabara se

transformando em minha primeira experiência como escritor. Mas, ainda estavam

frescas na memória as ideias e a energia de meus personagens: os dois meninos e sua

grande capacidade de participação e o velho professor Corujão. O fato é que, havia

gostado tanto de conviver com eles que relutava em deixá-los ali, em algum lugar na

minha mente e imaginação. Essa inércia não combinava com eles. O que fazer para

continuar convivendo com eles. Ficar relendo o texto por dias a fio, publicar o texto ou

incluí-los nas páginas do meu site e mantê-los em atividades. Surgiu então, a idéia de

convidá-los para mais uma discussão. Neste momento, surgiu a lembrança do tema:

loterias. Já tive oportunidade de publicar alguma coisa em meu site sobre a mega-sena

e a atmosfera de sonhos e frustrações que se escondem por trás dela. Porque não

convidar o velho Corujão e seus discípulos para promovermos um debate sobre o

tema. Estava então criada a atmosfera para meu novo livro. Comecei logo,

aproveitando parte do material que já possuía e dando vida às idéias, na voz e na

participação de meus três parceiros de discussões. Porém, quando já me aproximava

do final dos debates sobre a mega, percebi que o tema não era suficiente para

preencher todo o espaço que tinha em mente para o meu novo livro. Lembrei-me

então de uma série de trabalhos que vinha desenvolvendo, desde 1997, sobre os

sistemas Price e SAC de financiamentos. Na verdade, meu interesse pelo tema surgiu

bem antes. Lá nos anos 70, ainda, um colega de faculdade de Engenharia havia me

falado sobre a incorreção do Sistema de Juros Simples. Desde então, vinha estudando

o assunto, na condição de autodidata e tentando compreender como se montam as

tabelas de amortização para o Sistema Price. No ano de 1997 fui obrigado a entender

completamente o assunto, pois, enfrentava uma demanda com o Banco BEMGE,

depois ITAU, relativa ao financiamento de meu apartamento. Pois bem, voltando ao

tema principal, o assunto juros e seus desdobramentos me pareceu perfeito para

complementar o conteúdo de meu livro. E que complemento. Creio que pode até

ocorrer de o tema ser encarado com maior interesse frente ao debate sobre as

loterias, pelos meus futuros leitores. Juntei então o material que possuía, sobre os dois

temas, e convidei meus três personagens para mais esta empreitada. Aí estão,

portanto, as páginas de: Ciência, Sorte ou Agiotagem. Tenho a convicção de que, o

que ofereço nestas páginas pode colaborar em muito, tanto com a compreensão e

formação de uma idéia crítica sobre o jogo da mega, quanto sobre as origens a forma e

os detalhes que envolvem os processos de empréstimos e financiamentos. Façam bom

proveito.

Tião Alves, em 19.09.2014, às 08h08min.

1

CAPÍTULO I - APRESENTAÇÕES

Mestre Corujão, Lexweb e Manozé se emocionam ao se encontrarem novamente,

após alguns meses de distanciamento.

__ Meninos, creiam que senti muita falta dos nossos debates daquele tempo em

que discutíamos as probabilidades. No tempo em que andamos distantes, pude

avaliar, com muito mais calma, os progressos que obtivemos com nossas experiências

de estudos em grupo. Acho que ali, embora não tendo grandes pretensões de

reinventar a roda, conseguimos gerar uma idéia brilhante. Ou seja, é possível,

aproveitando-se a vivência de um velhinho como eu e o entusiasmo de jovens como

vocês, chegar-se bem longe.

Lexweb, então, responde ao Mestre:

__ Ora, Mestre, esse negócio de velhinho soa um pouco como chantagem

emocional ou algo que o valha. Porém, as saudades que sentimos daquelas

experiências e nisso me atrevo a falar também em nome do Mano, são uma prova de

que podemos e devemos continuar com nossas experiências.

__ Mestre __ fala Manozé __ concordo com as palavras de Lex plenamente.

Considerando-se o sucesso que obtivemos com a publicação do livro: Probabilidades:

Intuição e Sabedoria, tenho uma proposta objetiva. Poderemos partir para uma nova

experiência. Seria uma análise profunda sobre o jogo da mega-sena. Poderíamos,

inclusive, colocar em discussão a grande quantidade de trabalhos esparsos e livros que

existem em que se apresentam receitas mágicas para se ganhar no jogo.

Peço licença para dar um "pitaco". Para quem está chegando agora, Mestre

Corujão, Lexweb e Manozé são três amigos que se conheceram em encontros para

discussão de assuntos relacionados à Matemática. Decidiram, então, a partir da

afinidade surgida, organizar um grupo de estudos. Foi implantado um projeto

chamado: Probabilidades: Intuição e Sabedoria que culminou com a publicação de um

livro de igual nome. Dadas as devidas explicações, prossigamos na observação de

nossos heróis.

__ Ora, meninos, __ prossegue Corujão __ vejo grandes perspectivas que me

motivam a topar o desafio. De minha parte, devemos já, marcar o nosso primeiro

encontro. Proponho que continuemos, como no projeto anterior a nos reunirmos na

Biblioteca Pública Municipal.

2

CAPÍTULO II - UMA BREVE RECORDAÇÃO SOBRE A MEGA-SENA.

Para quem chegou agora, lembramos que nossos amigos, em seu trabalho anterior,

demonstraram que, existem 50.063.860 formas diferentes de se fazer um jogo de 6

apostas da mega-sena. De uma forma bem objetiva: na extração da primeira bola,

existem 60 delas no interior do globo, logo, existem 60 opções diferentes. Para cada

uma dessas 60 opções, existem outras 59 para a extração da segunda bola. Gera-se,

pois, o produto: 60 x 59, sendo este o número de opções, até o segundo sorteio.

Continuamos a utilizar o mesmo método, para o 3º, 4º, 5º e 6º sorteios, obtendo o

produto: 60 x 59 x 58 x 57 x 56 x 55. Ora, ainda no trabalho anterior, ficou

demonstrado que, para se eliminarem as repetições, o número obtido deve ser

dividido por 6! (lê-se 6 fatorial) que corresponde a: 6 x 5 x 4 x 3 x 2 x 1 . Então: 60 x 59

x 58 x 57 x 56 x 55 / 6 x 5 x 4 x 3 x 2 x 1 = 50.063.860. Voltemos a observar nosso grupo

de estudos que agora se reencontra. O Mestre inicia:

__ Muito bom dia, meus diletos companheiros.

__ Bom dia, Mestre __ falam os 2 meninos, em uníssono.

__ Pois bem, __ prossegue Corujão __ estamos diante da possibilidade de marcar

um jogo da mega-sena e temos 50.063.860 maneiras diferentes de fazê-lo. Notem que

isso reduz em muito nossa responsabilidade. Ora, nossa maior chance é a de não

obter sucesso, isso é, as probabilidades de não acertarmos são muitíssimo maiores que

as de acertarmos. Logo, qualquer marcação que fizermos será um bom jogo.

__ Ora, Mestre, __ fala Mano __ permita-me discordar de suas colocações. Não

acha absurda a combinação: 01, 02, 03, 04, 05, 06. O senhor seria capaz de fazer esse

joguinho.

__ Ora, Mano, __ responde Lex tomando a palavra __ tratando-se a mega-sena de

um jogo absolutamente democrático, o resultado proposto é absolutamente viável.

Não sei a posição do Mestre. Eu, porém, faria sim o jogo proposto e acredito que

minhas chances de ganhar seriam as mesmas que você teria, fazendo o que vou

chamar de "jogo perfeito": 01, 11, 21, 31, 41, 51.

Observando nossos amigos, posso dizer que existe um fogo estranho no olhar de

Lexweb. Parece que a polêmica em torno do jogo: 01, 02, 03, 04, 05, 06 despertou nele

um entusiasmo em debater que extrapola o verdadeiro potencial do assunto. Corujão

3

percebe o risco de a discussão se polarizar entre os dois meninos e intervém com

espírito conciliador.

__ Ora, crianças, ainda uma vez lembro que não sou adepto de jogos,

especialmente da mega-sena que me faz sentir um sonhador babão. Confesso que, de

vez em quando, esqueço todos os meus princípios e tenho uma recaída, fazendo um

joguinho de 6 apostas ou, no máximo de 7. Sempre o faço, utilizando o site de um

amigo: http://www.sofstica.com.br/lotofacil.html. Ali, os números são selecionados

por script em Java, automaticamente. Isso responde ao questionamento de Mano. Ou

seja, pode sim ser gerado o jogo: 01, 02, 03, 04, 05, 06 e eu embarcar nessa onda.

Após uma ligeira pausa, o Mestre prossegue:

__ Fiquem tranquilos, pois, diante da imensa quantidade de questionamentos que

nosso trabalho produzirá, a circunstância discutida no presente momento irá

praticamente desaparecer. Aproveito para lançar o primeiro desafio.

__ Mestre, __ comenta Lex __ estava estranhando seu comportamento. Chegou

aqui hoje e não lançou já de início um desafio. Agora sim, volto a reconhecer nosso

Mestre Corujão.

Corujão comenta:

__ Hoje os senhores mal me deram tempo para cumprimentá-los. Por isso demorei

tanto a lançar o desafio. Vamos a ele: sabemos que, na mega-sena são permitidos

jogos com: 6 a 15 apostas. Pergunto, então: qual o número de opções diferentes

geradas para o apostador em cada uma dessas opções? Existe coerência entre o valor

cobrado para cada número de apostas e o número de opções que ele gera? Passo a

cada 1 de vocês uma tabela para que complementem com as informações obtidas:

4

Nº. DE APOSTAS QUANTIDADE DE OPÇÕES VALOR COBRADO

6 R$ 2,50

7 R$ 17,50

8 R$ 70,00

9 R$ 210,00

10 R$ 525,00

11 R$ 1155,00

12 R$ 2310,00

13 R$ 4290,00

14 R$ 7507,50

15 R$ 12512,50

Mestre Corujão, então, propõe o encerramento do encontro do dia:

__ Certamente, meus amiguinhos terão muito trabalho para complementar a

tabela. Proponho então que o façam em casa e tragam os resultados em nosso

próximo encontro.

CAPÍTULO III - PERMUTAÇÃO OU ARRANJO OU COMBINAÇÃO.

Mestre Corujão chega para mais um encontro com seus amados discípulos e vai

direto ao ponto:

__ Meninos, tenham um bom dia. Hoje, iremos tratar as diversas formas de se

organizarem os elementos de um conjunto.

__ Mano, __ fala Lex __ hoje o Mestre está bem apressadinho. Podemos esperar

que "lá vem chumbo grosso".

__ Nada disso, crianças __ retruca Corujão __ o assunto é que me fascina e me faz

agir como um adolescente. Desculpem-me pelo excesso de pressa. Mas vamos em

frente. Tomemos como exemplo, um conjunto de 3 números: 01, 02, 03. Observem

que, de acordo com a posição relativa ocupada pelos números, poderemos formar

diversos grupos com eles: 01, 02, 03; 01, 03, 02; 02, 01, 03, 02, 03, 01 ; 03, 01, 02;

03, 02, 01. Observem que foram formados 6 grupos diferentes. Observem ainda que: 6

5

= 3! = 3 x 2 x 1. Se vocês tiverem bastante paciência, e fizerem o mesmo para 4, 5, 6,

etc. elementos, chegarão à conclusão de que, independentemente do número "n" de

elementos do conjunto, o número de grupos formados será igual a: n! (n fatorial). O

que acabamos de demonstrar é chamado: PERMUTAÇÃO DOS ELEMENTOS DE UM

CONJUNTO. As permutações possuem 2 características marcantes:

1- o número de elementos de cada grupo formado sempre será igual ao número de

elementos do grupo principal que dá origem aos demais.

2- Por consequência, a ordem dos elementos no grupo é importante. Isso é, embora

todos os grupos formados possuam os mesmos elementos, tais grupos serão

diferentes, em vista da posição relativa que cada elemento ocupa no grupo.

O Mestre, então, pergunta aos meninos.

__ Bem entendido?

Diante da resposta afirmativa de ambos, prossegue Corujão:

__ Já um ARRANJO DOS ELEMENTOS DE UM CONJUNTO é algo um pouco

diferente. Os grupos formados terão número menor de elementos que o número de

elementos do grupo principal, ou, na melhor das hipóteses, número de elementos

igual ao do grupo principal. Tomemos os mesmos elementos do exemplo anterior: 01,

02, 03. Ora, vamos arranjar os elementos de 2 em 2. Em linguagem Matemática

diremos: "arranjo de 3 elementos, tomados 2 a 2" e representaremos por: A(3,2).

Poderemos, então, formar os seguintes grupos: 01, 02; 01, 03; 02, 01; 03, 01; 02, 03;

03, 02. Para se calcular o número de arranjos: A(n,p), que se lê: arranjo de "n"

elementos, tomados "p" a "p", utiliza-se a fórmula: A(n,p) = n! / (n - p)!. Logo, A(3,2) =

3! / (3 - 2)! = 3 x 2 x 1 / 1 = 6 (não se esqueçam que, tanto 0! quanto 1! são iguais a 1).

Não se esqueçam também da principal diferença entre uma permutação e um arranjo.

Na permutação, os grupos formados terão, sempre, o mesmo número de elementos

do grupo principal, alterando-se apenas sua posição relativa no grupo. No arranjo, o

número de elementos dos grupos formados será menor que o número de elementos

do grupo principal, exceto no caso especial em que os números de elementos serão

iguais, caracterizando-se então uma permutação.

__ Meio complicado __ se manifesta Mano.

__ Também acho __ comenta Lex.

6

__ Vista tal teoria pela primeira vez, concordo que provoca mesmo um friozinho na

barriga. Devo dizer que, ao colocarmos a teoria em prática, ela assumirá a simplicidade

de uma criança.

__ Assim esperamos, Mestre, __ se manifesta Lex.

__ Hora de avançarmos, fala o Mestre. O que seria então uma COMBINAÇÃO DOS

ELEMENTOS DE UM CONJUNTO? Uma combinação tem uma característica idêntica a

um arranjo: o número de elementos dos grupos formados é menor que o número de

elementos do grupo principal, ou, na melhor das hipóteses, igual àquele número. A

única e grande diferença entre combinação e arranjo está no fato que, na

combinação, grupos que contenham os mesmos elementos, embora em posições

relativas diferentes, não serão considerados grupos distintos, o que ocorre no caso dos

arranjos. Observemos ainda uma vez o exemplo: 01, 02, 03. Ora, poderemos formar 3

grupos diferentes, contando com 2 elementos cada: 01, 02; 01, 03; 02,03. Observem

que: a alteração da posição dos elementos no grupo não caracteriza um grupo distinto,

como acontece nos arranjos. Para se calcular o número de combinações utilizaremos a

fórmula: C(n,p) = n! / (n - p)! x p!. A leitura correta é: combinação de "n" elementos,

tomados "p" a "p" é igual a: "n" fatorial, dividido por "n - p" fatorial, multiplicado por

"p" fatorial. Logo, C(3,2) = 3! / (3 - 2)! x 2! = 3 x 2 x 1 / 1 x 2 => C(3,2) = 3.

CAPÍTULO IV - FINALMENTE A TABELA COMPLETA.

Corujão chega para mais um encontro e cumprimenta os discípulos:

__ Oi, meninos, espero que tenham sonhado com os anjos.

__ Nem tanto, Mestre __ responde Mano. __ Nada de anjos em meus sonhos.

Ainda assim tive uma ótima noite de sono. Estou pronto para qualquer desafio.

__ Pois bem, meninos, __ prossegue Corujão __ vocês conseguiram preencher a

tabela?

__ Não, Mestre __ se antecipa Lex. __ A tarefa é extremamente difícil. Tentamos

juntos, eu e o Mano, porém, só conseguimos resolver os casos das 7 e 8 apostas.

__ Pois bem __ fala Corujão __ mostrem o que conseguiram.

Mano toma a iniciativa:

7

__ Mestre, tomamos como exemplo os números: 01, 02, 03, 04, 05, 06, 07 e os

combinamos, de 6 em 6, de todas as formas possíveis, sem repetições de números e

sem considerar as posições relativas. Obtivemos, então, 7 combinações: 01, 02, 03,

04, 05, 06; 01, 02, 03, 04, 05, 07; 01, 02, 03, 04, 06, 07; 01, 02, 03, 05, 06, 07; 01, 02,

04, 05, 06, 07; 01, 03, 04, 05, 06, 07; 02, 03, 04, 05, 06, 07.

O Mestre comenta:

__ A solução de vocês está correta. Peço desculpas por ter extrapolado um pouco.

Realmente, a partir do jogo de 8 apostas, a tarefa realizada dessa forma é até um

pouco cruel.

O Mestre continua:

__ Vamos utilizar as ferramentas que demonstramos no encontro anterior.

Inicialmente, pergunto aos senhores: em um jogo de loterias, a ordem em que são

sorteados os números interessa?

Não, respondem os meninos, em coro.

Corujão fala:

__ Em se tratando de um jogo com 7 apostas, sendo que serão sorteados 6

números, evidentemente, a quantidade de números sorteados é menor que o total de

apostas. Ora, número de elementos do grupo (6) menor que o número de apostas (7) e

ordem de sorteio que não interessa caracterizam uma combinação. Então, para

calcularmos o número de opções de 6 números diferentes, disponível em um jogo

com 7 apostas, basta calcular a combinação de 7 elementos, tomados 6 a 6. Conforme

demonstramos, no encontro anterior, C(7,6) = 7! / (7 - 6)! x 6! = 7 x 6! / 1! x 6! =>

C(7,6) = 7. Vejam como o resultado está de pleno acordo com o que vocês

encontraram no trabalho manual e duro.

Mano, então, se manifesta:

__ Mestre, entendemos perfeitamente o raciocínio e os cálculos feitos. Tínhamos

também, eu e Lex, feito de maneira manual o estudo para um jogo de 8 apostas e

chegado a 28 opções diferentes de conjuntos de 6 números. Podemos fazer um teste

de consistência, agora?

__ Perfeitamente, Mano __ fala o Mestre. __ Faça-o para nós.

__ C(8,6) = 8! / (8 - 6)! x 6! = 8 x 7 x 6! / 6! x 2! = 28 __ mostra Mano.

8

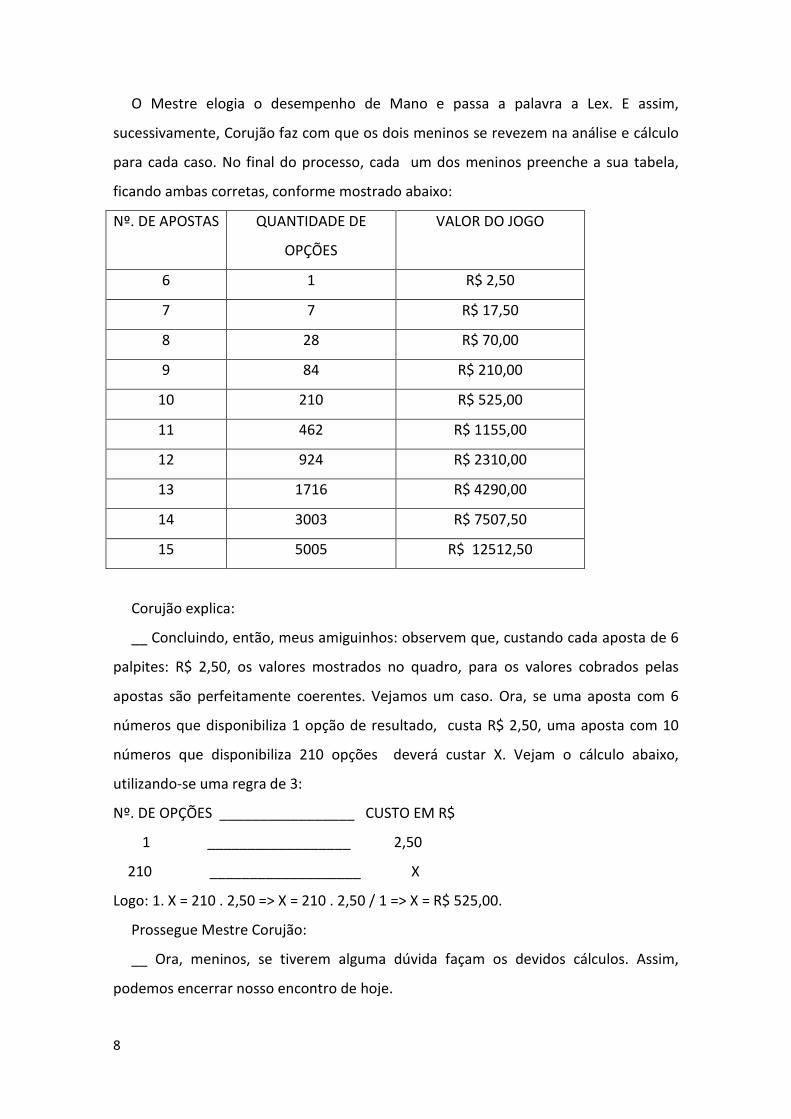

O Mestre elogia o desempenho de Mano e passa a palavra a Lex. E assim,

sucessivamente, Corujão faz com que os dois meninos se revezem na análise e cálculo

para cada caso. No final do processo, cada um dos meninos preenche a sua tabela,

ficando ambas corretas, conforme mostrado abaixo:

Nº. DE APOSTAS QUANTIDADE DE

OPÇÕES

VALOR DO JOGO

6 1 R$ 2,50

7 7 R$ 17,50

8 28 R$ 70,00

9 84 R$ 210,00

10 210 R$ 525,00

11 462 R$ 1155,00

12 924 R$ 2310,00

13 1716 R$ 4290,00

14 3003 R$ 7507,50

15 5005 R$ 12512,50

Corujão explica:

__ Concluindo, então, meus amiguinhos: observem que, custando cada aposta de 6

palpites: R$ 2,50, os valores mostrados no quadro, para os valores cobrados pelas

apostas são perfeitamente coerentes. Vejamos um caso. Ora, se uma aposta com 6

números que disponibiliza 1 opção de resultado, custa R$ 2,50, uma aposta com 10

números que disponibiliza 210 opções deverá custar X. Vejam o cálculo abaixo,

utilizando-se uma regra de 3:

Nº. DE OPÇÕES _________________ CUSTO EM R$

1 __________________ 2,50

210 ___________________ X

Logo: 1. X = 210 . 2,50 => X = 210 . 2,50 / 1 => X = R$ 525,00.

Prossegue Mestre Corujão:

__ Ora, meninos, se tiverem alguma dúvida façam os devidos cálculos. Assim,

podemos encerrar nosso encontro de hoje.

9

CAPÍTULO V - NÃO TORNE AS COISAS TÃO DIFÍCEIS.

__ Olá, meus amiguinhos, aqui estou eu de volta, cumprimenta sorridente Mestre

Corujão, ao chegar para mais um encontro.

__ Gostei do jeito despojado, Mestre __ fala Mano. __ Bom dia!

__ Bom dia, Mestre __ cumprimenta Lex.

O Mestre, então prossegue:

__ Meninos, vamos pensar juntos. Do ponto de vista de execução, será fácil se

preencherem 462 cartões de jogos da mega-sena, contando cada 1 deles com 6

palpites.

__ Ora, Mestre Corujão, está brincando conosco __ responde Lex. __ Isso é um

sacrifício sem sentido. Exceto, se houvesse alguma garantia de que fôssemos ganhar

no jogo.

__ Mestre, isso mais parece castigo da professorinha primária, aplicada ao meu pai,

lá na "idade da pedra"* __ comenta Mano.

__ Vejo que perceberam que a coisa não é brincadeira __ argumenta o Mestre. __

Porém, minha proposta poderia piorar um pouquinho. Posso querer que os 462

cartões sejam preenchidos, utilizando-se apenas 11 números. Perceberam onde estou

querendo chegar?

Mano responde, então:

__ Mestre, não se esqueça que, através das discussões mantidas em nossos

encontros, o senhor nos deu asas. Ora, quando montamos a tabela de números de

apostas, vimos que, apostar-se em 11 números seria o mesmo que: preencher 462

apostas de 6 números cada 1, utilizando-se apenas os 11 números selecionados.

Lex complementa:

__ Ora, o que Mano está querendo dizer é que trata-se de um sacrifício sem sentido,

se preencherem 462 cartões, utilizando-se apenas 11 números, quando poderemos

preencher 1 único cartão, contando com os 11 números e tendo as mesmas

probabilidades de acerto que teríamos, executando a tarefa absurda.

__ Bem meninos __ prossegue o Mestre __ vocês realmente mataram a pau. Era

exatamente onde eu pretendia chegar. Complemento: o que vocês disseram vale para

qualquer outra linha de nossa tabela. Por exemplo, porque iríamos preencher 3003

cartões, utilizando-se apenas 14 números, combinados de 6 em 6, quando obteríamos

10

a mesma quantidade de apostas de 6 palpites com apenas 1 cartão preenchido com os

14 números?

__ Proponho então __ prossegue Corujão __ que encerremos por aqui nosso

encontro de hoje. Prometo que, para o próximo encontro, trarei novos e interessantes

desafios.

* Idade da pedra é um dos períodos da pré-história da humanidade. No texto tem o

sentido de "fatos muito remotos".

CAPÍTULO VII - ACERTANDO A QUINA, CONTANDO COM UM JOGO DE 6 APOSTAS.

__ Voltemos a ser práticos __ fala Corujão, abrindo um novo encontro. Quais são

nossas chances de acerto da quina e da quadra, contando com um jogo de 6 apostas?

Corujão prossegue:

__ Ora, meus caros, vamos adotar uma forma bastante rápida e objetiva para

vencer os desafios propostos. Comecemos pela quina. Para que acertemos a quina,

contando com um jogo de 6 apostas, poderemos: acertar as extrações números: 1, 2,

3, 4 e 5, errando a número 6. Ou, acertar as extrações: 1, 2, 3, 4 e 6, errando a 5, ou

acertar: 1, 2, 3, 5 e 6, errando a 4 ou acertar: 1, 2, 4, 5 e 6, errando a 3 ou acertar: 1, 3,

4, 5, 6, errando a 2 ou acertar: 2, 3, 4, 5, 6, errando a 1. São, portanto, 6 opções de

acerto.

Lex comenta:

__ Até aqui tudo muito bem.

__ Também entendi __ comenta Mano.

Corujão continua a raciocinar:

__ Observem, meus prezados, que ao se extrair a 1ª bola do globo do sorteio da

mega-sena, existem ali 60 bolas. Portanto, se conto com 6 números, em minha aposta,

minhas probabilidades de acerto serão de: 6 / 60. Já no segundo sorteio, como já

acertei um número, terei apenas 5 disponíveis, em minha aposta, havendo, agora, 59

bolas no globo. Minhas chances, neste caso, serão: 5 / 59. Aplicando-se o mesmo

raciocínio, para a 3ª, 4ª e 5ª, extrações, minhas probabilidades de acerto serão: 4 / 58,

3 / 57 e 2 / 56, respectivamente. Até aqui tudo dominado, meninos.

11

__ Entendi perfeitamente __ fala Mano, enquanto Lex acena positivamente com a

cabeça.

__ Nesse caso, __ se pronuncia Corujão __ irei prosseguir. Nossa primeira hipótese

de acerto da quina, inclui acertos nas extrações: 1, 2, 3, 4 e 5 e erro na 6. As

probabilidades de erro na 6ª extração serão dadas por: 54 / 55. Ou seja, tendo

acertado 5 bolas, resta em meu jogo, 1 bola não sorteada. Portanto, tenho: 1 / 55 de

probabilidades de acertar, na 6ª extração e: 55 - 1 / 55 = 54 / 55 de probabilidades de

erro, em tal extração. Ora, o resultado final, para esta hipótese de acerto da quina será

dado por: (6 / 60) x (5 / 59) x (4 / 58) x (3 / 57) x (2 / 56) x (54 / 55), lembrando que

devemos ter: acerto na 1ª extração E acerto na 2ª E acerto na 3ª E acerto na 4ª E

acerto na 5ª E erro na 6ª. O cálculo acima resulta: 0,00000107862238.

Mano, então, comenta:

__ Mestre, no princípio parece um pouco complicado, mas, na verdade entendi

direitinho.

O Mestre, então, pergunta:

__ E você, Lex, entendeu também?

__ Perfeitamente, Mestre __ responde Lex.

__ Podemos ir em frente, então __ fala Corujão. __ Para as demais opções teremos:

(6 / 60) x (5 / 59) x (4 / 58) x (3 / 57) x (54 / 56) x (2 / 55) = 0,00000107862238. Ou: (6 /

60) x (5 / 59) x (4 / 58) x (54 / 57) x (3 / 56) x (2 / 55) = 0,00000107862238. Ou: (6 / 60)

x (5 / 59) x (54 / 58) x (4 / 57) x (3 / 56) x (2 / 55) = 0,00000107862238. Ou: (6 / 60) x

(54 / 59) x (5 / 58) x (4 / 57) x (3 / 56) x (2 / 55) = 0,00000107862238. Ou: (54 / 60) x

(6 / 59) x (5 / 58) x (4 / 57) x (3 / 56) x (2 / 55) = 0,00000107862238.

__ Engraçado, Mestre, __ comenta Mano __ os resultados de todas as opções são

iguais.

__ Sim amigos, iguais e corretos __ comenta o Mestre. __ Portanto: 6 x

0,00000107862238 = 0,00000647173430.

__ Então, meninos __ conclui Corujão __ nossas probabilidades com 1 jogo serão

de 0,00000647173430, portanto, para que sejam iguais a 1, deveremos ter quantos

jogos? Vejam a regra de 3 __ e se dirige ao quadro negro existente na sala:

12

JOGOS _________________________ PROBABILIDADES

1 _________________________ 0,00000647173430

X __________________________ 1

Logo: X = 1 / 0,00000647173430, ou seja, 1 chance em 154518.

Lex comenta:

__ Mestre, a demonstração ficou perfeita.

__ Também gostei muito __ comenta Mano.

Corujão, então, conclui:

__ Vamos encerrar nosso encontro de hoje, reservando várias emoções para nosso

próximo encontro.

CAPÍTULO VIII - ACERTANDO A QUADRA COM UM JOGO DE 6 APOSTAS.

__ Bom dia, meus amados companheiros __ assim se manifesta Corujão, ao chegar

para um novo encontro com Lex e Mano.

Após receber os cumprimentos dos dois meninos, Corujão inicia:

__ Nosso desafio de hoje é calcular as probabilidades de acertamos a quadra,

contando com um jogo de 6 apostas. Tomemos como primeira opção o acerto na 1ª,

2ª, 3ª e 4ª extrações e o erro na 5ª e 6ª. Mano, vamos fazer os cálculos.

__ Pois não, Mestre, __ responde Mano. __ Para a primeira extração, nossas

probabilidades de acerto serão dadas por: 6 / 60, para a 2ª por: 5 / 59, para a 3ª por: 4

/ 58 e para a 4ª: 3 / 57. As probabilidades de erro para a 5ª extração serão dadas por:

56 - 2 / 56 = 54 / 56 e para a 6ª: 55 - 2 / 55 = 53 / 55.

Lex solicita:

__ Mano explique com detalhes as probabilidades de erros na 5ª e na 6ª extração.

__ Perfeitamente, __ responde Mano __ na 5ª extração teremos acertado 4

números de nosso jogo de 6, restando, portanto, outros 2 que poderão ser acertados.

Ora, se temos no globo 56 bolas e contamos com 2 números que poderemos acertar,

restarão: 56 - 2 = 54 números que nos conduzirão ao erro. Logo, as probabilidades de

erro serão: 54 / 56. O critério para os cálculos na 6ª extração são os mesmos, fazendo-

se as devidas adaptações. Tudo em ordem Lex.

13

__ Sem qualquer dúvida, Mano __ informa Lex.

__ Devo, então, concluir __ informa Mano. __ As probabilidades para acerto nas

extrações de 1 a 4 e erro nas extrações de números 5 e 6 serão: (6 / 60) x (5 / 59) x (4 /

58) x (3 / 57) x (54 / 56) x (53 / 55) = 0,00002858.

__ Mano o que devemos fazer para prosseguir __ pergunta Corujão.

Mano responde:

__ Mestre, estou um pouco confuso sobre a forma de continuar.

__ Posso dar uma mãozinha __ propõe Lex.

__ Vamos em frente Lex __ propõe Corujão.

Lex, então, sugere:

__ Devemos agora encontrar as probabilidades para todas as opções que temos

para combinar os acertos de 4 em 4, juntando-os com 2 opções de erro. Já calculamos

para acertos: na 1ª, 2ª, 3ª e 4ª extração e erros: na 5ª e na 6ª. Façamos para acertos:

na 1ª, 2ª, 3ª e 5ª e erros: na 4ª e 6ª e assim por diante. Teremos, então, C(6,4) = 6! / (6

- 4)| X 4! = 6 x 5 x 4! / 2! x 4! = 15 opções.

O Mestre, então, intervém:

__ Lex, seu raciocínio está perfeito e conduzirá, sem dúvidas, à solução da questão.

Não quero, entretanto, que se perca numa trabalheira enorme, para analisar cada

opção de combinação dos 4 acertos e 2 erros. Devemos aqui tomar um atalho. Isto é,

independentemente da combinação que se tome, o produto observado será o mesmo

que obtivemos para a combinação de acertos em 1 a 4 e erro em 5 e 6. Logo, basta

tomar o número encontrado e multiplicá-lo por 15 (quantidade de opções) e

chegaremos à resposta da questão. Vejam, abaixo, a demonstração dos cálculos para

erro na 1ª e 2ª extração e acertos nas extrações de 3 a 6. Observem que temos o

mesmo produto tanto no numerador quanto no denominador, apenas em posições

diferentes, na montagem do novo cálculo: (54 / 60) x (53 / 59) x (6 / 58) x (5 / 57) x (4

/ 56) x (3 / 55) = 0,00002858.

__ Agora, Mano, __ fala Corujão __ dê o toque final e passe para a forma 1 chance

em tantas.

Mano, então, prossegue:

__ Inicialmente, devemos multiplicar 0,00002858 por 15, visto que existem 15

opções diferentes de se acertar a quadra. Esse produto gera 0,0004288. As

14

probabilidades de 0,0004288 ocorrem em 1 jogo de 6 apostas. Logo, nossa tarefa é

calcular em quantas apostas teríamos 100% ou seja 1 de probabilidades de acerto. A

regra de 3 será:

Nº. DE JOGOS PROBABILIDADES

1 ________________________ 0,0004288

X ________________________ 1

X . 0,00002858 = 1 . 1 => X = 1 / 0,00002858 => X = 2332.

__ Finalizando, __ conclui Corujão __ temos 1 chance em 2332 de acertar a quadra,

contando com 1 joguinho de 6 apostas. Até nosso próximo encontro, meninos.

CAPÍTULO IX - ACERTANDO A SENA, A QUINA OU A QUADRA, CONTANDO COM 7

APOSTAS.

Meus caros amigos __ fala Corujão ao chegar. __ Hoje, iremos encarar um novo

desafio. Quais as nossas probabilidades de acerto da sena, com um jogo de 7 apostas?

__ Ora, Mestre, __ se manifesta Lex __ acho que, diante do que aprendemos, no

encontro anterior, dá para encarar e vencer o desafio proposto.

O Mestre propõe:

__ Vá em frente e resolva a questão Lex.

__ Pois bem, __ prossegue Lex __ para acerto da 1ª bola extraída nossas

probabilidades serão: 7 / 60. Para as demais extrações, o número de bolas irá diminuir

de 1 unidade, o mesmo ocorrendo com os números que teremos disponíveis para

acerto. Logo, teremos: (7 / 60) x (6 / 59) x (5 / 58) x (4 / 57) x (3 / 56) x (2 / 55) =

0,0000001398214. Então, teremos: 1 / 0,0000001398214 = 7151980. Ou seja, nossas

probabilidades de acerto serão: 1 em 7151980.

__ Mano, __ prossegue Corujão __ e para a quina, contando com um jogo de 7

apostas, quais nossas probabilidades de acerto?

__ Ora, Mestre __ responde Mano. __ Teremos: 1 / [6 x (7 / 60) x (6 / 59) x (5 / 58) x

(4 / 57) x (3 / 56) x (53 / 55)] = 44981. Ou seja, nossas probabilidades de acerto da

quina, contando com um jogo de 7 apostas serão: 1 em 44981.

Lex pergunta:

__ Por quê você colocou 6 vezes no início.

15

__ Ora, Lex, __ responde Mano __ existem 6 maneiras diferentes de se acertar a

quina, ou seja, o único erro, das 6 bolas extraídas poderá ocorrer: na 1ª OU na 2ª OU

na 3ª OU na 4ª OU na 5ª OU na 6ª extração. Tudo bem?

__ Correto, Mano, __ responde Lex __ o restante do cálculo ficou bem claro

também.

Corujão intervém:

__ Lex, faça os cálculos para o acerto da quadra, contando com 7 apostas.

__ Teremos: __ inicia Lex __ 1 / [15 x (7 / 60) x (6 / 59) x (5 / 58) x (4 / 57) x (53 / 56)

x (52 / 55) ] = 1038. Portanto, nossas probabilidades de ganhar a quadra, contando

com 1 jogo de 7 apostas serão: 1 em 1038.

Corujão, então, conclui:

__ Deixarei para vocês um dever de casa: façam os cálculos das probabilidades para

acerto da sena, da quina e da quadra, para os jogos de 8 a 15 apostas. No próximo

encontro, conferiremos os cálculos e montaremos uma tabela com os valores obtidos.

Nosso encontro de hoje aqui se encerra.

CAPÍTULO X - GANHANDO A SENA, A QUINA OU A QUADRA, CONTANDO COM: 8 A 15

APOSTAS.

__ Meninos tenham um ótimo dia __ cumprimenta Corujão ao chegar para mais um

encontro.

__ Bom dia Mestre, __ respondem os meninos, em coro.

__ Vamos prosseguir com o preenchimento de nossa tabela, agora para acerto da

sena, contando com 8 a 15 apostas. Para 8 apostas, para ganho da sena, teremos: 1 /

[(8 / 60) x (7 / 59) x (6 / 58) x (5 / 57) x (4 / 56) x (3 / 55)] = 1787995. Ou seja, contando

com 1 jogo de 8 apostas, nossas probabilidades de acerto da sena serão: 1 em

1787995.

O Mestre se dirige a Lex:

__ Lex, calcule para nós, as probabilidades para acerto da quina, contando com 8

apostas.

Lex, então, inicia:

16

__ Bem meus prezados companheiros, teremos: 1 / [6 x (8 / 60) x (7 / 59) x (6 / 58) x

( 5 / 57) x (4 / 56) x (52 / 55)] = 17192. Logo, para 1 jogo de 8 apostas, nossas chances

de acerto da quina serão: 1 em 17192.

__ E você, Mano, __ propõe Corujão __ consegue fazer os cálculos para acerto da

quadra, contando com 1 joguinho de 8 apostas?

__ Ora, Mestre, aqui estamos para isso __ responde Mano. __ Teremos: 1 / [15 x (8

/ 60) x (7 / 59) x (6 / 58) x (5 / 57) x (52 / 56) x (51 / 55)] = 539. Logo, nossas

probabilidades de acerto da quadra, contando com 1 jogo de 8 apostas serão: 1 em

539.

O Mestre, então, prossegue:

__ Para 9 apostas teremos, para a sena: 1 / [(9 / 60) x (8 /59) x (7 / 58) x (6 / 57) x (5

/ 56) x (4 / 55)]. Para a quina: 1 / [6 x (9 / 60) x (8 /59) x (7 / 58) x (6 / 57) x (5 / 56) x

(51 / 55)]. Para a quadra: 1 / [15 x (9 / 60) x (8 /59) x (7 / 58) x (6 / 57) x (51 / 56) x (50 /

55)]. Então, nossas probabilidades serão: 1 em 595998 para a sena, 1 em 7791 para a

quina e 1 em 312 para a quadra, contando-se com 1 jogo de 9 apostas.

__ Para 10 apostas __ prossegue Corujão __ teremos, para a sena: 1 / [(10 / 60) x

(9 /59) x (8 / 58) x (7 / 57) x (6 / 56) x (5 / 55)]. Para a quina: 1 / [6 x (10 / 60) x (9 /59) x

(8 / 58) x (7 / 57) x (6 / 56) x (50 / 55)]. Para a quadra: 1 / [15 x (10 / 60) x (9 /59) x (8 /

58) x (7 / 57) x (50 / 56) x (49 / 55)]. Então, nossas probabilidades serão: 1 em 238399

para a sena, 1 em 3973 para a quina e 1 em 195 para a quadra, contando-se com 1

jogo de 10 apostas.

__ Para 11 apostas __ continua Corujão __ teremos: para a sena: 1 / [(11 / 60) x (10

/59) x (9 / 58) x (8 / 57) x (7 / 56) x (6 / 55)]. Para a quina: 1 / [6 x (11 / 60) x (10 /59) x

(9 / 58) x (8 / 57) x (7 / 56) x (49 / 55)]. Para a quadra: 1 / [15 x (11 / 60) x (10 /59) x (9 /

58) x (8 / 57) x (49 / 56) x (48 / 55)]. Então, nossas probabilidades serão: 1 em 108363

para a sena, 1 em 2211 para a quina e 1 em 129 para a quadra, contando-se com 1

jogo de 11 apostas.

Corujão propõe:

__ Vamos continuar, Mano?

__ Pois não, Mestre Corujão __ responde Mano. __ Vamos fazer os cálculos para 1

joguinho de 12 apostas. Para a sena teremos: 1 / [(12 / 60) x (11 / 59) x (10 / 58) x (9 /

57) x (8 / 56) x (7 / 55)]. Portanto, para acertar a sena, contando com 1 joguinho de 12

17

apostas, nossas probabilidades serão: 1 em 54182. Para a quina: 1 / [6 x (12 / 60) x (11

/ 59) x (10 / 58) x (9 / 57) x (8 / 56) x (48 / 55)]. Então, contando com um jogo de 12

apostas, teremos: 1 em 1317 chances de acertar a quina.

Já para a quadra, contando-se com 12 apostas, teremos: 1 / [15 x (12 / 60) x (11 / 59) x

(10 / 58) x (9 / 57) x (48 / 56) x (47 / 55)] = 90. Logo, nossas probabilidades de acerto

serão: 1 em 90, para a quadra, contando-se com 1 jogo de 12 apostas.

Corujão prossegue com os cálculos:

__ Contando-se com 13 apostas, teremos, para sena: 1/ [(13 / 60) x (12 / 59) x (11 /

58) x (10 / 57) x (9 / 56) x (8 / 55)] = 29175. Portanto, teremos 1 chance de acerto em

29175. Para a quina, ainda contando com 13 apostas, teremos: 1 / [6 x (13 / 60) x (12 /

59) x (11 / 58) x (10 / 57) x (9 / 56) x (47 / 55)] = 828. Portanto, contando-se com 13

apostas, teremos: 1 em 828 oportunidades de acerto da quina. Para a quadra,

teremos: 1 / [15 x (13 / 60) x (12 / 59) x (11 / 58) x (10 / 57) x (47 / 56) x (46 / 55)] =

65. Portanto, nossas probabilidades de acerto da quadra, contando com 1 jogo de 13

apostas serão: 1 em 65.

O Mestre, então, se dirige a Lexweb:

__ Lex, faça os cálculos para o jogo de 14 apostas.

__ Vamos lá, Mestre __ responde Lex. __ Para a sena teremos: 1 / [(14 / 60) x (13 /

59) x (12 / 58) x (11 / 57) x (10 / 56) x (9 / 55)] = 16671. Portanto, serão: 1 em 16671,

as probabilidades de acerto da sena, contando-se com um jogo de 14 apostas. Para a

quina teremos: 1 / [6 x (14 / 60) x (13 / 59) x (12 / 58) x (11 / 57) x (10 / 56) x (46 / 55)]

= 544, ou seja, 1 em 544 chances de acertar a quina, contando-se com 1 jogo de 14

apostas. Finalmente, para a quadra serão: 1 / [15 x (14 / 60) x (13 / 59) x (12 / 58) x (11

/ 57) x (46 / 56) x (45 / 55)] = 48, ou seja, teremos 1 chance de acerto da quadra em 48,

contando-se com 1 jogo de 14 apostas.

O Mestre parte então para a última etapa dos cálculos:

__ Pois bem, meninos, irei então concluir, calculando as probabilidades para o jogo

de 15 apostas. Para a sena, contando com 15 apostas, teremos: 1/ [(15 / 60) x (14 / 59)

x (13 / 58) x (12 / 57) x (11 / 56) x (10 / 55)] = 10003. Logo, as probabilidades de acerto

da sena, contando-se com 1 jogo de 15 apostas serão: 1 em 10003. Para a quina

teremos: 1/ [6 x (15 / 60) x (14 / 59) x (13 / 58) x (12 / 57) x (11 / 56) x (45 / 55)] = 370,

o que significa probabilidades de acerto de 1 em 370, para a quina, em 1 jogo com 15

18

apostas . Para a quadra teremos: 1/ [15 x (15 / 60) x (14 / 59) x (13 / 58) x (12 / 57) x

(45 / 56) x (44 / 55)] = 37. Portanto, as probabilidades de acerto da quadra, contando-

se com 1 jogo de 15 apostas serão: 1 em 37.

__ Meninos __ prossegue Corujão __ é hora de montarmos uma tabela completa __

dirigindo-se então ao quadro-negro e, montando a tabela mostrada abaixo:

QUANTIDADE

DE NÚMEROS

JOGADOS

CUSTO DO

JOGO

PROBABILIDADES

DE ACERTO

SENA: 1 EM

PROBABILIDADES

DE ACERTO

QUINA: 1 EM

PROBABILIDADES

DE ACERTO

QUADRA: 1 EM

6 2,50 50.063.860 154.518 2.332

7 17,50 7.151.980 44.981 1.038

8 70,00 1.787.995 17.192 539

9 210,00 595.998 7.791 312

10 525,00 238.399 3.973 195

11 1.155,00 108.363 2.211 129

12 2.310,00 54.182 1.317 90

13 4.290,00 29.175 828 65

14 7.507,50 16.671 544 48

15 12.512,50 10.003 370 37

Corujão, então, conclui:

__ Com isso, meus prezados, podemos encerrar nosso encontro de hoje. Antes irei

entregar uma cópia de nossa tabela a cada um de vocês. Façam uma análise bem

detalhada dela, em casa. No nosso próximo encontro iremos discuti-la, em todos os

seus detalhes.

19

CAPÍTULO XI - ANALISANDO A TABELA DE PROBABILIDADES

Corujão chega para mais um encontro do Projeto Mega-Sena e vai logo

cumprimentando Lex e Mano:

__ Bom dia, meus caros. Que tal mudarmos um pouco a cara de nossos encontros?

__ Bom dia, Mestre, __ cumprimenta Mano, prosseguindo: __ o que faremos de

novo?

__ Ora, __ responde Corujão __ acho que não tenho sido muito democrático,

propondo sempre o andamento de nossos encontros. Proponho que hoje, vocês

tomem o controle de nossas ações, propondo a discussão da tabela de número de

apostas e probabilidades que montamos no encontro passado.

__ Acho a idéia perfeita __ fala Lex. __ Posso começar lançando alguns comentários

que se tornarão desafios.

__ Vá em frente __ propõe Corujão.

Lex, então, lança o primeiro comentário:

__ Verificando os valores das probabilidades para o acerto da quina, percebi que, se

fizermos um jogo com 10 apostas, nossas probabilidades de acerto serão: 1 em 3973.

Evidentemente, essas probabilidades são muito mais interessantes que, por exemplo:

1 em 154518, disponíveis para um jogo com 6 apostas. Como o jogo de 10 apostas

custa R$ 525,00, poderia dividir o valor da aposta por 10 pessoas, por exemplo. Então

eu iria gastar: R$ 52,50, mas, teria um chance: 154581 / 3973 = 38,89. Ou seja, uma

probabilidade quase 40 vezes maior de acerto.

Mano interfere:

__ Ora, Lex, você não pode se esquecer que, terá que dividir o prêmio com outras 9

pessoas. Ou seja, o valor do prêmio que você receberá será 10 vezes menor.

__ Não se esqueça também __ complementa Corujão __ que, sua parte no custo do

jogo passará de R$ 2,50 para R$ 52,50, ou seja, 21 vezes mais. Portanto, se fizermos

um balanço, você terá ganho, ao aumentar suas probabilidades de acerto em 39 vezes

e perdido, ao aumentar seu custo em 21 vezes e reduzir seu prêmio em 10 vezes. Ora,

se houve um ganho de 39 vezes e uma perda de 210 (21 x 10) vezes, o negócio não

compensa.

20

__ Mestre, __ fala Mano __ vi em um site, uma proposta de bolão. Jogam-se 3

dezenas fixas. Os outros 3 números são escolhidos de um conjunto de 12. O bolão é

bancado por 10 apostadores. O que o senhor acha dessa proposta de jogo?

__ Mano, __ pergunta Corujão __ qual o critério para se escolherem os 3 números

fixos?

Mano, então, responde:

__ Os 3 números fixos são aqueles que menos vezes foram sorteados, no universo

dos 1612 sorteios realizados, incluindo-se o do dia 28.06.2014.

Corujão comenta, então:

__ Observe que esse é o primeiro ponto frágil da proposta. Como já tivemos a

oportunidade de discutir, cada sorteio é inteiramente independente dos sorteios

anteriores. Portanto, embora joguemos os 3 números que menos foram sorteados,

não há qualquer garantia que irão ser sorteados, no próximo sorteio: 1 deles, muito

menos 2 deles e ainda menos os 3. Ora, analisemos as probabilidades de acertarmos

os 3 números. Como serão sorteadas 6 bolas, poderemos acertar: a 1ª, a 2ª e a 3ª,

errando a 4ª, 5ª e 6ª. Porém, também poderemos acertar a 1ª, 2ª e 4ª, errando: 3ª, 5ª

e 6ª e assim por diante. O número de opções de acertos de 3 bolas em posições

diferentes será dado por: C(6,3) = 6! / 3! x (6 - 3)! = 20. Então, as probabilidades de

acerto de 3 bolas serão dadas por: 20 x (3 / 60) x (2 / 59) x (1 / 58) x (57 / 57) x (56 /

56) x (55/ 55) = 0,000584453536. Conforme já amplamente discutimos, basta fazermos: 1 /

0,000584453536 = 1711, para obtermos: 1 chance de acerto em 1711.

__ Nossa, Mestre, __ se admira Lex __ as chances são muito pequenas.

__ De fato __ responde Corujão. __ Mas, ainda temos que comentar a parte móvel

do jogo. Os outros números poderão ser combinados de: C(12,3) maneiras. Isso gera:

12! / (3! x 9!) = 220 opções de jogos. Ou seja, deveremos preencher 220 cartões de

apostas. O custo do jogo será, então: 220 x 2,50 = R$ 550,00.

__ Já podemos discutir a eficiência do jogo, Mestre __ pergunta Mano.

Não __ informa Corujão. __ Devemos ainda, calcular as probabilidades de acerto de

um dos conjuntos de 3 dos 12 números. Ora, se já tivermos acertado os 3 números

fixos, restarão no globo, ainda, 57 bolas e teremos 3 números disponíveis em nosso

jogo. Portanto, nossas probabilidades de acertar todas elas serão: 1 / [220 x (3 / 57) x

(2 / 56) x (1 / 55)] = 1 chance de acerto em 133.

21

__ Mestre __ fala Lex. __ Para obter o resultado final deveremos, então, multiplicar

1711 x 133, resultando: 1 oportunidade de acerto em 227563.

O Mestre conclui:

__ Isso mesmo, Lex. Observe, entretanto que, com 1 único jogo de 10 apostas, que

custará apenas R$ 525, 00, portanto, menos que o custo da proposta em discussão,

nossa chance de acerto da sena será: 1 em 238.399. Portanto, a relação entre os

custos será: 550 / 525 = 1,05, sendo a relação entre as chances de acerto: 238399 /

227563 = 1,05, ou seja, a mesma. Logo, as opções de jogos são totalmente

equivalentes, exceto pela grande quantidade de trabalho necessária para se

preencherem 220 cartões, no caso do jogo combinado. Peço a atenção de vocês para

o detalhe: se tivéssemos a certeza de que acertaríamos os 3 números fixos, a proposta

seria altamente vantajosa, ou seja, aumentaria nossas chances de 1 em 238.399 para

1 em 133.

CAPÍTULO XII - O VENDEDOR DE SONHOS.

__ Bom dia meus amiguinhos __ cumprimenta Corujão, sendo que os meninos

respondem em seguida e em coro:

__ Bom dia, Mestre.

Corujão, então, continua:

__ Entendo que foi muito boa a ideia de deixá-los conduzir os temas, em nosso

encontro passado. Proponho que o façam, novamente, no encontro de hoje,

apresentando uma conclusão para o nosso trabalho sobre o jogo da mega-sena.

Mano assume a palavra:

__ Ora, Mestre e Lex, creio que ficou muito claro que, o que mais preocupa, no jogo

da mega-sena, não são questões éticas, morais ou religiosas, associadas àquilo que

poderíamos chamar de "jogo de azar". Aliás, esse era o nome dado, antigamente no

Brasil, a todos os jogos que incluiam palpites ou extrações de cartas, dados ou

números e que implicavam em riscos de viciar pessoas e causar uma série de outros

prejuízos associados a isso. O que é preocupante é a pequena margem que tem o

jogador de ganhar no jogo, diante de uma imensa maioria de pessoas que irão sempre

perder. Enquanto isso, assim como ocorre em cassinos, onde os mesmos são

22

permitidos, a banca que promove o jogo, no caso da mega-sena o Governo do Brasil,

sempre sairá lucrando.

__ Estou impressionado com a profundidade de sua visão sobre o assunto, Mano __

comenta Corujão. __ Prossiga, então:

__ Ora, Mestre, __ prossegue Mano __ as questões paralelas que apontei são

apenas uma parte do contexto que envolve o jogo. Conforme pudemos concluir,

através das demonstrações feitas com os chamados bolões, o que se faz é vender-se

um sonho às pessoas, sob a alegação de que terão suas chances ampliadas,

participando de tais bolões. Deve-se acrescentar que são cobradas taxas por quem

monta os bolões. Tomemos como exemplo o bolão com 3 números fixos e outros 12,

combinados de 3 em 3. Ao vender a idéia do bolão, seu organizador omite o fato de

que, a parte mais difícil será acertar os 3 números fixos. Com isso, acaba vendendo o

sonho de que você irá participar de um jogo em que suas chances de acerto da sena

passarão de 1 em 238.399, com 1 jogo de 10 apostas que custa R$ 525,00, para 1 em

133, contando com 220 jogos em que se combinarão os 12 números de 3 em 3.

Existem ainda algumas pessoas que investem seu dinheiro no bolão, não se atendo ao

fato de que, em caso de acerto da sena, terão que dividir o valor do prêmio com

diversas outras pessoas.

__ Contribuindo com seu raciocínio, Mano, __ fala Lex __ existem muitos e muitos

outros jogos, com propostas semelhantes em que se vende o sonho, omitindo as

dificuldades de se acertarem os números que são fixados.

Corujão toma a palavra:

__ Então, meninos, embora não queiramos ser taxados de destruidores de sonhos

alheios, creio que estamos dando uma grande contribuição, alertando as pessoas para

os riscos de serem enganadas, propositadamente ou não, por propostas milagrosas

para se ganhar na mega-sena. Creio que continuar analisando o tipo de propostas em

debate será repetitivo e não trará grandes contribuições. Proponho, então que:

encerremos nossos debates sobre a mega-sena, abrindo uma segunda parte de nosso

trabalho que trataria dos estudos sobre financiamentos com o pagamento de juros. O

que vocês acham.

A idéia nos parece muito boa, concordam Lex e Mano. Vamos colocá-la em prática.

__ Encerremos então, a primeira parte de nossos estudos __ conclui o Mestre.

23

PARTE II - JUROS

CAPÍTULO XIII - UMA BOA DEFINIÇÃO PARA JUROS.

Corujão chega para mais um encontro, cumprimenta os meninos, os quais

respondem e vai direto ao novo assunto:

__ Começo perguntando: o que vocês entendem por juros?

Lex responde:

__ Acho que é algo semelhante a um castigo, uma multa ou algo assim.

__ Entendo como uma obrigação a mais que a pessoa terá que pagar __ responde

Mano.

__ De uma forma bem objetiva __ inicia Corujão __ e, aproveitando as idéias

lançadas pelos meus companheiros de projeto, juros são valores cobrados a título de

compensação pelo empréstimo de determinada quantia ou financiamento de

determinado negócio. Ora, além disso, existem algumas variáveis que propiciam o

cálculo dos juros. A primeira variável é o capital ou principal que representaremos pela

letra "C" (alguns utilizam P). A outra variável é a taxa que será representada por "I"

(coisas do Inglês). A terceira variável é o tempo de amortização (pagamento) que será

representado pela letra "T". O total a ser pago, incluindo-se o capital e os juros é

chamado de montante e será representado por "M".

__ Mestre, já podemos começar a calcular juros? __ pergunta Lex.

__ Calma, menino __ responde o Mestre. __ Antes precisamos firmar alguns

conceitos. Comecemos pelo conceito de grandeza. De uma forma bem simplificada

podemos dizer que grandeza é tudo aquilo que, de alguma forma, possa ser medido.

No caso em estudos, o capital é uma grandeza, a taxa é outra grandeza e também o

tempo é uma grandeza. Dizemos que duas grandezas são diretamente proporcionais

quando, ao termos o crescimento da primeira, a segunda também cresce, na mesma

proporção. Ao termos a redução da primeira, a segunda também se reduz, na mesma

proporção. Observem no caso do cálculo de juros, apenas intuitivamente. Se tivermos

uma taxa de juros e um tempo para amortização constantes, ao aumentarmos o valor

do capital, o valor dos juros irá crescer, na mesma proporção. Ou seja, mantendo-se a

taxa e o tempo para amortização constantes, se dobrarmos o valor do capital, o valor

dos juros também será dobrado. Se por outro lado, reduzirmos o valor do capital à

metade, o valor dos juros cairá, também, para a metade. Ora, podemos concluir que

24

capital e juros são 2 grandezas diretamente proporcionais. Observem agora o caso do

tempo e dos juros. Ora, mantendo-se a taxa e o capital constantes, ao aumentarmos o

tempo para amortização, os juros irão aumentar. Ao reduzirmos o tempo para

amortização, os juros irão se reduzir, na mesma proporção, mantidos constantes o

capital e a taxa de juros. Então, também os juros e o tempo para amortização são

grandezas diretamente proporcionais. Devo dizer ainda que, nos cálculos de juros, a

taxa sempre deverá ser dividida por 100. Ora, podemos, então, sem apresentar os

estudos de regra de 3, montar a fórmula para cálculo dos juros. Sempre que 2

grandezas são diretamente proporcionais, na montagem das fórmulas em que estão

relacionadas, elas serão multiplicadas. Logo: J = C x I X T / 100.

Mano se assusta com o raciocínio e mais ainda com a fórmula apresentada:

__ Mestre, o que significam todas essas letras?

__ Ora, Mano, trata-se da fórmula que propicia o cálculo dos juros. Nela, o "J"

significa juros. Para obtermos o valor do juros deveremos: multiplicar o capital: "C"

pela taxa: "I" e pelo tempo de amortização: "T". A divisão por 100 é devida à taxa ser

dada em %.

__ Mestre, mostre-nos um exemplo de aplicação da fórmula __ propõe Lex.

__ Perfeito, meninos, ___ prossegue o Mestre __ vamos a um exemplo. Certa

pessoa tomou R$ 1000,00, emprestados, a uma taxa mensal de 1%, durante 4 meses.

Qual o valor dos juros a serem pagos? Teremos, então: C = 1000, I = 1, T = 4 => J = 1000

x 1 x 4 / 100 => J = R$ 40,00. Vamos introduzir 2 grandezas que faltaram, na

apresentação do assunto. Se o pagamento for parcelado, em 4 meses, com pagamento

de prestações fixas, qual o valor de cada prestação "P"?

P = (C + J) / 4 = (1000 + 40) / 4 => P = R$ 260,00. Qual o montante pago pelo

empréstimo? Ora: M = T x P = 4 x 260 = R$ 1040,00.

Corujão conclui:

__ Meninos, encerraremos nosso encontro de hoje, por aqui. No próximo encontro,

iremos dar uma clareada no assunto juros.

25

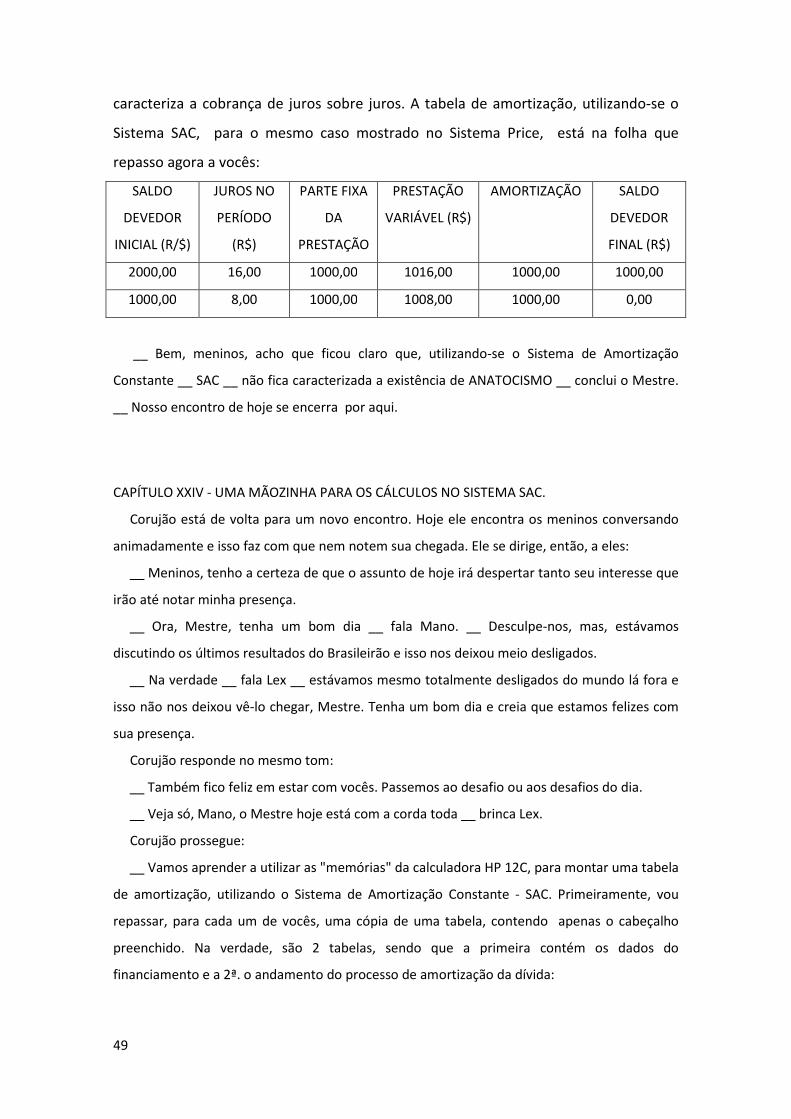

CAPÍTULO XIV - A TABELA DE AMORTIZAÇÃO.

__ Bom dia amiguinhos __ cumprimenta Corujão, ao chegar para mais um encontro.

Após receber os cumprimentos de seus companheiros de estudos, o Mestre

prossegue:

__ Vou entregar a cada um de vocês uma cópia do que chamamos Tabela de

Amortização. Nossa tabela se refere ao estudo feito no encontro anterior.

Corujão entrega a tabela mostrada abaixo:

TABELA DE AMORTIZAÇÃO

DADOS: C = R$ 1000,00 <=> I = 1% AO MÊS <=> TEMPO DE AMORTIZAÇÃO 4 MESES

PRESTAÇÃO = R$ 260,00 <=> MONTANTE = R$ 1040,00

SALDO

DEVEDOR

ANTERIOR

PRESTAÇÃO

FIXA

JUROS NO

PERÍODO

AMORTIZAÇÃO SALDO

DEVEDOR

FINAL

1000,00 260,00 10,00 250,00 750,00

750,00 260,00 7,50 252,50 497,50

497,50 260,00 4,975 255,025 242,475

242,475 260,00 2,42475 257,7525 -15,10025

Corujão explica a tabela:

__ Vou explicar a tabela acima. Na primeira coluna se encontram os valores do

capital que, evidentemente, decrescem, mês a mês, à medida que se faz o pagamento

de cada prestação. A coluna 2 mostra o valor da prestação que, no chamado Sistema

de Juros Simples, é fixa e calculada pela fórmula apresentada no encontro anterior. O

valor dos juros é calculado, utilizando-se a fórmula: J = C x I x T / 100. O valor da

amortização é obtido, subtraindo-se da prestação o valor dos juros no período. O

saldo devedor final é dado pela subtração do valor da amortização do valor do saldo

devedor inicial. Notem que: o saldo devedor inicial, na primeira linha é igual ao valor

do capital. A partir da 2ª linha, o saldo devedor final da linha (mês) anterior passa a ser

o saldo devedor inicial para a linha (mês) seguinte. Observem também um fato que

será importante para nossas discussões que virão a seguir: na coluna saldo devedor

26

final, para a linha que corresponde à última prestação, nota-se a presença de um valor

negativo (- R$ 15,10025). O que significa isso, Mano?

__ Ora Mestre, responde Mano. __ Entendo que, isso significa que restou para o

tomador do empréstimo, um crédito de: R$ 15,10025, no final da amortização do

empréstimo.

Corujão se dirige a Lexweb:

__ Lex, isso faz sentido?

Lex responde:

__ Mestre, a observação do Mano faz todo o sentido. Entretanto, a presença de um

crédito para o tomador significa que ele pagou valores acima do que deveria, para a

quitação do empréstimo tomado.

__ Muito bem, meus dois amiguinhos. As observações de vocês são precisas e nos

propiciam buscar pela falha que levou à geração do tal crédito indevido. De onde veio

a distorção, Mano?

__ Ora, Mestre __ responde Mano. __ Creio que a distorção foi gerada pelo fato de

mantermos uma prestação fixa, deixando de considerar que os juros são diretamente

proporcionais ao valor do capital. Isto é, a cada mês, como o capital se reduz, os juros

também se reduzirão. Logo, o valor da prestação deveria ser reduzido para propiciar o

pagamento apenas do que era devido.

Corujão, então, entrega uma tabela a Mano, propondo:

__ Você seria capaz de montar uma outra tabela, corrigindo a distorção existente?

Após alguns minutos e, contando com a ajuda de Lex, Mano entrega a tabela

abaixo preenchida:

SALDO

DEVEDOR

ANTERIOR

JUROS NO

PERÍODO

PRESTAÇÃO

VARIÁVEL

AMORTIZAÇÃO SALDO

DEVEDOR

FINAL

1000,00 10,00 260,00 250,00 750,00

750,00 7,50 257,50 250,00 500,00

500,00 5,00 255,00 250,00 250,00

250,00 2,50 252,50 250,00 0,00

Corujão se mostra admirado com a perspicácia dos dois meninos:

27

__ Ora, crianças, vocês me deixam completamente realizado, diante de sua grande

capacidade de compreensão e determinação para resolver as questões aqui

apresentadas. A tabela está correta e nos permitirá propor algumas conclusões de

grande valor. A primeira delas: a tabela acima demonstra claramente que: utilizando-

se o Sistema de Juros Simples, não há como se fazer,de maneira correta, a

amortização de um valor tomado por empréstimo, definidos a taxa e o tempo de

amortização, sem que se utilizem prestações variáveis e decrescentes. Por

consequência, concluímos que: se desejarmos um sistema de amortização que utilize

prestações constantes, o Sistema de Juros Simples não poderá ser usado.

Corujão propõe o encerramento do encontro do dia:

__ Encerremos por aqui nosso encontro de hoje. Deixo para vocês um desafio:

como resolver o impasse mostrado acima, ou seja: como utilizar um sistema que

propicie o pagamento de todo o valor do saldo devedor, utilizando-se uma prestação

fixa? Proponho que vocês pesquisem na Internet, utilizando-se como chave para

busca: Tabela Price.

CAPÍTULO XV - RICHARD PRICE ENCONTROU A SOLUÇÃO.

__ E então, amiguinhos, bom dia, __ cumprimenta Mestre Corujão __ o que

descobriram sobre a Tabela Price?

Mano se antecipa e responde:

__ Mestre, descobrimos que Richard Price descobriu uma forma de promover o

pagamento de um empréstimo ou financiamento, com uma prestação fixa. Esta

prestação amortizaria os juros acumulados em um mês.

Lex complementa:

__ Além do pagamento dos juros no período, parte da prestação seria utilizada

para amortizar uma parte do saldo devedor no início do período.

__ Ao se pagar a última prestação, __ prossegue Mano __ tanto os juros relativos ao

último período quanto o, então, saldo devedor, estariam totalmente quitados.

__ Ora, meninos, __ fala Corujão __ tudo o que disseram até aqui está perfeito.

Porém, ainda não falaram sobre a Tabela Price.

28

__ Ora, Mestre, __ responde Mano __ a Tabela Price nada mais é que uma planilha.

Tal planilha mostra, mês a mês, o andamento da amortização do capital tomado. Ela

conterá: o número da parcela, o valor da prestação Price (fixa) e os valores: do saldo

devedor inicial, dos juros no período, da amortização no período e do saldo devedor

remanescente, após a quitação da prestação do mês.

__ Antes que o Mestre nos questione, __ fala Lex __ o valor (fixo) das prestações

será calculado através da fórmula: PP = (C x I) / {1 - [1 / (1 + I) ^ T]}.

__ As fontes que consultamos __ complementa Mano __ não apresentam a

demonstração da fórmula.

Corujão toma a palavra:

__ A demonstração não é de interesse para os nossos estudos. Vocês tentaram

aplicar a fórmula?

Lex responde:

__ Tentamos resolver o problema proposto no encontro anterior, porém,

encontramos grandes dificuldades na aplicação da fórmula.

O Mestre, então, propõe:

__ Façamos juntos e de maneira gradativa, a aplicação da fórmula. Para tanto,

tomemos o exemplo do encontro anterior. O capital tomado é: R$ 1000,00, a taxa

mensal: 1% e o tempo para amortização: 4 meses. Na fórmula: PP = (C x I) / {1 - [1 / (1

+ I) ^ T]}, "PP" = prestação em Price (fixa), "I" = taxa mensal de juros (deve ser dividida

por 100), "T" = tempo em meses. Dividindo-se a taxa por 100 teremos: 1 / 100 = 0,01.

Logo, C x I = 1000 x 0,01 = 10. Já o valor de 1 + I = 1 + 0,01 = 1,01. Logo, o valor de (1 +

I) ^ T = 1,01 ^ 4 = 1,04060401. Então, 1 / [(1 + I) ^ T] = 1 / [1,04060401] = 0,960980344.

Então: {1 - 1 / [(1 + I) ^ T]} = 1 - 0,960980344 = 0,039019655. Finalmente, (C x I) / {1 - 1

/ [(1 + I) ^ T]} = 10 / 0,039019655 = R$ 256,28 que é o valor da prestação (fixa) em

Price.

Corujão propõe:

__ Vou entregar uma tabela com o cabeçalho preenchido e os demais espaços em

branco a vocês. Podemos preenchê-la, passo a passo, em conjunto, correto.

Os meninos recebem a tabela e aprovam a idéia do Mestre. Corujão, então,

continua:

29

__ No primeiro mês, o saldo devedor inicial é igual ao valor do capital: R$ 1000,00.

Aplicando-se 1% ao mês sobre ele obtemos: 1000 x 0,01 = 10, lembrando que, para

calcular o valor dos juros, devemos usar a fórmula: J = C x I x T / 100 => J = 1000 x 1 x 1

/ 100 (o tempo é 1 mês e a divisão por 100 está na fórmula) = R$ 10,00. Para se obter

o valor da amortização, basta subtrair o valor dos juros do valor da prestação: 256,28 -

10 = R$ 246,28. O saldo devedor final será o saldo devedor inicial, menos o valor

amortizado: 1000 - 246,28 = R$ 753,72. Sua vez, Lex, faça os cálculos para o segundo

mês:

__ Ora, meus colegas, os juros serão: R$ 7,54, utilizando-se 2 casas decimais. Ou

seja, 753,72 x 1 x 1 / 100. A amortização: 256,28 - 7,54 = R$ 248,74. O saldo devedor

final será: 753,72 - 248,74 = R$ 504,98.

__ Vamos em frente __ propõe Corujão. __ Rapidamente, Mano, para o mês

seguinte, qual o valor dos juros?

__ Ora, Mestre, para ter a resposta rapidamente, basta dividir o valor do saldo

devedor inicial por 100. Ou seja, avançar a vírgula 2 casas para a esquerda, obtendo-

se: R$ 5,05, com 2 casas decimais.

__ Lex __ propõe Corujão __ calcule o valor da amortização:

__ Teremos: __ responde Lex __ 256,28 - 5,04 = R$ 251,23.

Corujão conclui a etapa atual de cálculos:

__ Meninos, o saldo devedor final, no terceiro mês, será: 504,98 - 251,23 = R$

253,75. Irei concluir os trabalhos, agora. Para o quarto mês os juros serão: R$ 2,54, a

amortização: 256,28 - 2,54 = R$ 253,74. O saldo devedor final será: 253,75 - 253,74 =

R$ 0,01. O saldo final remanescente de R$ 0,01 se deve ao fato de termos feito alguns

arredondamentos, até a segunda casa decimal. Portanto, a existência desse pequeno

resíduo não deve nos preocupar. Vamos, então, montar a tabela de amortização:

30

SALDO

DEVEDOR

ANTERIOR

JUROS NO

PERÍODO

PRESTAÇÃO

FIXA

AMORTIZAÇÃO SALDO DEVEDOR

FINAL

1000,00 10,00 256,28 246,28 753,72

753,72 7,54 256,28 248,74 504,98

504,98 5,05 256,28 251,23 253,75

253,75 2,54 256,28 253,74 0,01

Podemos encerrar por aqui, nosso encontro de hoje __ conclui Corujão.

CAPÍTULO XVI - UM SCRIPT QUE FAZ OS CÁLCULOS.

__ Bom dia, meninos __ cumprimenta Mestre Corujão ao chegar para mais um

encontro.

__ Bom dia __ respondem juntos, Lexweb e Manozé.

__ Bem, __ inicia Corujão __ como meus nobres colegas puderam notar, ainda que

se trate unicamente de aplicar a fórmula, os cálculos em Price dão algum trabalho.

Imaginem quando tratarmos de um caso em que o tempo de amortização seja bem

maior. Ora, especialmente para se montar a Tabela Price para amortização, será

necessário um grande número de cálculos. Por isso, sugiro aos meus caros amigos que

utilizem um software, apresentado na forma de script em Java, desenvolvido por um

amigo meu. Sei que o Mano tem um notebook e também trouxe o meu hoje. Temos

aqui na biblioteca uma rede sem fio disponível e iremos acessar o site. O endereço da

página que contém o script é: http://www.sofstica.com.br/formulario-soma.html.

Mano, então, pergunta:

__ Vamos acessar o link, Mestre.

__ Sim __ responde Corujão.

.Ambos acessam o link e vêm em sua tela a página mostrada abaixo:

31

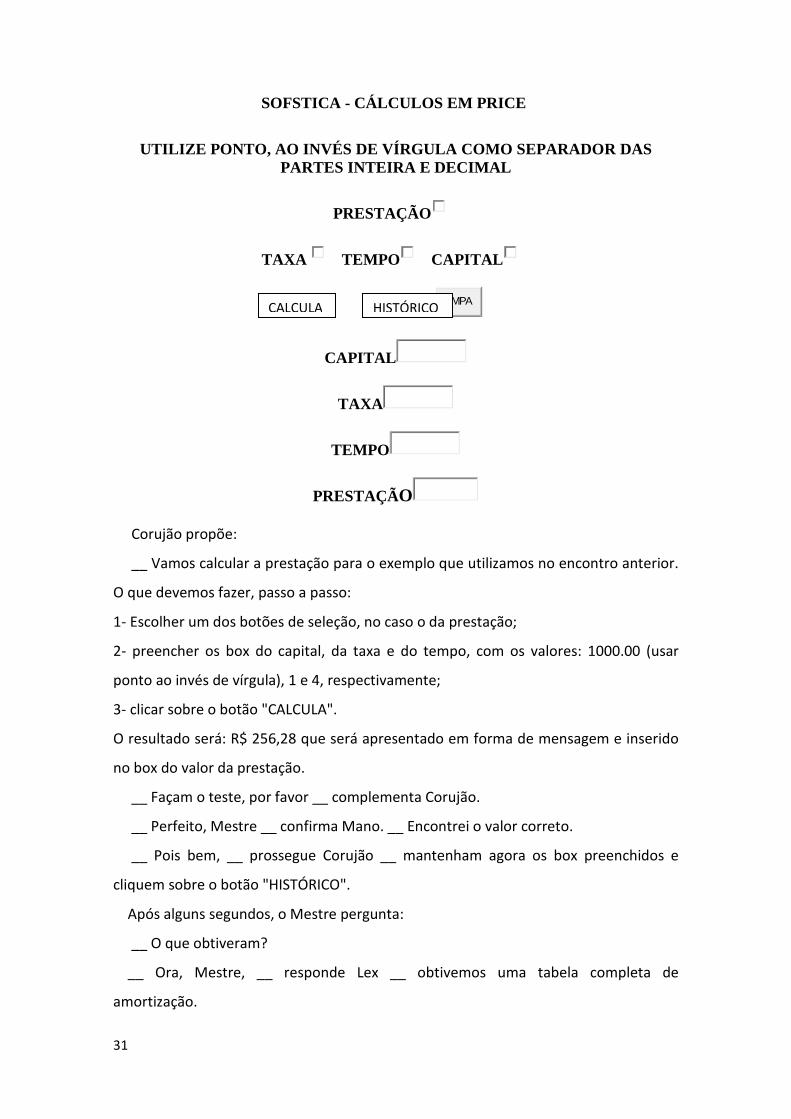

SOFSTICA - CÁLCULOS EM PRICE

UTILIZE PONTO, AO INVÉS DE VÍRGULA COMO SEPARADOR D AS PARTES INTEIRA E DECIMAL

PRESTAÇÃO

TAXA TEMPO CAPITAL

LIMPA

CAPITAL

TAXA

TEMPO

PRESTAÇÃO

Corujão propõe:

__ Vamos calcular a prestação para o exemplo que utilizamos no encontro anterior.

O que devemos fazer, passo a passo:

1- Escolher um dos botões de seleção, no caso o da prestação;

2- preencher os box do capital, da taxa e do tempo, com os valores: 1000.00 (usar

ponto ao invés de vírgula), 1 e 4, respectivamente;

3- clicar sobre o botão "CALCULA".

O resultado será: R$ 256,28 que será apresentado em forma de mensagem e inserido

no box do valor da prestação.

__ Façam o teste, por favor __ complementa Corujão.

__ Perfeito, Mestre __ confirma Mano. __ Encontrei o valor correto.

__ Pois bem, __ prossegue Corujão __ mantenham agora os box preenchidos e

cliquem sobre o botão "HISTÓRICO".

Após alguns segundos, o Mestre pergunta:

__ O que obtiveram?

__ Ora, Mestre, __ responde Lex __ obtivemos uma tabela completa de

amortização.

CALCULA HISTÓRICO

32

__ Meninos, verifiquem se a tabela é igual à que preenchemos no nosso encontro

anterior.

A tabela obtida pelos meninos é a que mostramos abaixo:

SOFSTICA - TABELA DE AMORTIZAÇÃO - PRICE

Nº DA PARCELA

SALDO DEVEDOR INICIAL

PRESTAÇÃO (FIXA)

JUROS NO PERÍODO

AMORTIZAÇÃO NO PERÍODO

SALDO DEVEDOR

FINAL

1 1000.00 256.28 10.00 246.28 753.72

2 753.72 256.28 7.54 248.74 504.98

3 504.98 256.28 5.05 251.23 253.74

4 253.74 256.28 2.54 253.74 0.00

Mano então se manifesta:

__ Mestre Corujão, a tabela que obtivemos coincide quase totalmente com a que

montamos em nosso encontro passado. Existe apenas uma diferença, no saldo

devedor final, relativo ao último mês de amortização que para, o caso do script é R$

0,00, sendo: R$ 0,01, no caso do nosso último encontro.

__ Essa pequena diferença se deve aos critérios de aproximação, utilizados nos 2

casos e não devem nos preocupar __ orienta Corujão. __ Podemos encerrar nosso

encontro de hoje.

CAPÍTULO XVII - SALVOS PELA HP 12C.

Corujão chega para um novo encontro, cumprimentando e sendo cumprimentado

pelos meninos e, propondo, em seguida:

__ Bem, meninos, até aqui, tratamos as questões relativas à Tabela Price,

desenvolvendo nosso raciocínio e percorrendo os caminhos mais difíceis. Proponho

que hoje, aprendamos a utilizar um atalho. Refiro-me à utilização de uma calculadora

HP 12C. Tenho aqui uma destas calculadoras.

__ Ora, Mestre, bonitinha a calculadora __ comenta Mano. __ Será mesmo

eficiente?

33

__ É o que veremos, meus caros amigos. Pretendo me aprofundar bastante no

aprendizado do uso da HP 12C, em nossos estudos. Nesse encontro, porém, iremos

apenas aprender a usar a 12C para executar os cálculos mostrados no encontro

anterior. Com isso, iremos perdendo o medo da maquininha, ao mesmo tempo em

que, poderemos testar a validade do script oferecido pelo site: "SOFSTICA".

Para o leitor que ainda não conhece, mostramos a HP 12C, na figura abaixo:

Corujão propõe:

__ Vou passar a calculadora para vocês e aplicaremos, em conjunto, um passo a

passo para resolver a questão:

__ Inicialmente: __ prossegue o Mestre __ digitem o valor 1000. Em seguida,

cliquem sobre "CHS", 6ª tecla da 1ª linha da calculadora. Depois, teclem: "PV", 3ª tecla

da 1ª linha da maquininha. Agora, entrem com o valor da taxa 1, clicando em seguida

sobre: "i": 2ª tecla da 1ª linha. Entrem agora com o valor 4, clicando sobre: "n": 1ª

tecla da 1ª linha. Finalmente, cliquem sobre: "PMT": 4ª tecla da 1ª linha. O valor: R$

34

256,28 será exibido na tela da calculadora. Isso demonstra a correção dos cálculos do

script do site: "SOFSTICA". Entenderam?

__ Mestre, __ fala Mano __ percebi que, ao clicar sobre "CHS", o valor do capital =

"PV", foi transformado em negativo. Qual o objetivo de tal mudança?

__ Ora, __ responde Corujão __ em se tratando de valor que deverá ser pago, ele

será tomado pela calculadora como negativo. Essa é uma convenção adotada pela

calculadora.

Corujão propõe o final do encontro do dia.

__ Meninos, assim, podemos encerrar nosso encontro de hoje.

CAPÍTULO XVIII - AS OPERAÇÕES INVERSAS.

__ Bom dia, meninos __ cumprimenta Corujão ao chegar para o encontro de um

novo dia.

Os meninos respondem em coro e o Mestre inicia as discussões:

__ Notem que, tanto o script em Java, do site "SOFSTICA" quanto a HP 12C são

capazes de realizar outros tipos de operações, utilizando-se o Sistema Price. Ou seja,

podemos, conhecidos: o capital, tratado pela calculadora como "PV", o tempo para

amortização, tratado pela calculadora por "n" e o valor da prestação, ao qual a

calculadora denomina "PMT", calcular o valor da taxa mensal de juros. Por outro lado,

poderemos calcular o valor de qualquer das outras grandezas, conhecidos os valores

de 3 delas.

__ Tomemos nossos note e acessemos o site: www.sofstica.com.br __ propõe o

Mestre. __ Da página inicial, utilizemos o link para acessar a calculadora Price.

Introduzamos o valor do capital = R$ 1000.00, do tempo = 4 meses e da prestação =

R$ 256.28. Agora vamos selecionar o checkbox: "Taxa". Cliquemos sobre o botão:

"CALCULA". o que aconteceu Lex?

__ Ora, Mestre, recebemos uma mensagem e o segundo box, referente ao valor da

taxa foi preenchido. Nos dois casos, o valor apontado foi: 1% ao mês __ responde Lex.

__ Agora, peguem a HP 12C e façamos o cálculo juntos __ propõe o Mestre. __

Digitem 1000 e teclem sobre: "CHS", clicando, em seguida sobre: "PV". Em seguida,

35

entrem com o valor 4 e teclem sobre: "n". Depois, digitem 256,28 e teclem sobre:

"PMT". Finalmente, teclem sobre: "i". Qual o resultado obtido, Mano?

Mano, então, responde:

__ Mestre, obtivemos o valor: 1,00 para a taxa. Ou seja, a taxa mensal de juros é:

1,00% ao mês.

Corujão propõe:

__ Mano, conhecidos o capital, a taxa e a prestação, calcule o tempo, utilizando o

script disponibilizado no site.

__ Mestre e Lex: __ fala Mano __ basta digitar: 1000, 1 e 256,28, respectivamente,

nos box: do capital, da taxa e da prestação. Agora, selecionando-se o check do tempo

e, clicando-se sobre: "CALCULA", obteremos o tempo de amortização que é igual a: 4

meses.

__ Agora, é sua vez, Lex. Faça os cálculos, utilizando a calculadora __ propõe o

Mestre.

__ Mestre e Mano, __ inicia Lex __ digitarei: 1000 e clicarei sobre: "CHS" e, em

seguida: "PV". Depois, digitarei: 1 e clicarei sobre: "i". Em seguida, digitarei: 256.28 e

clicarei sobre: "PMT". Finalmente, clicando sobre: "n", obterei o valor do tempo de

amortização que é igual a 4.

Corujão, então, resume o conteúdo do encontro do dia.

__ Bem, meus amiguinhos, os cálculos para busca do capital o "PV", segundo a

linguagem da calculadora, são em tudo semelhantes aos que apresentamos. Portanto,

hoje aprendemos a utilizar o script em java, para, conhecidas 3 variáveis, calcular a 4ª,

dentro do Sistema Price. Paralelamente, aprendemos a utilizar a calculadora HP 12C,

para realizar a mesma modalidade de cálculos. Através de nossos estudos de hoje,

pudemos provar que o scritp em Java apresenta resultados corretos. Vamos encerrar

nosso encontro de hoje, por aqui.

36

CAPÍTULO XIX - MANO COMANDA O SHOW.

Corujão, logo ao chegar, propõe uma nova ordem para o encontro do dia:

__ Que tal, no encontro de hoje, o Mano conduzir a conversa?

__ Ora, Mestre, __ comenta Lex __ as experiências que tivemos, tomando as

iniciativas nos debates foram muito proveitosas.

__ Se é para o bem geral da nação __ brinca Mano __ me disponho a tomar as

iniciativas no encontro de hoje. Vou tomar um caso de financiamento, partindo da

ordem tradicional e depois calcular o valor do capital, conhecidos: taxa, tempo e

prestação. Lá vai o exemplo: meu pai comprou um carro, no valor de R$ 45900,00,

dando uma entrada de R$ 5900,00. Os restantes, R$ 40000,00, foram financiados, para

pagamento em 60 meses, à taxa de 1,46% ao mês. Inicialmente, pergunto: qual o valor

de cada prestação fixa, utilizando-se o Sistema Price para financiamento?

__ Ora, __ prossegue Mano __ irei utilizar o script em Java do site:

www.sofstica.com.br. Para tanto, entrarei com o valor do capital = 40000.00, da taxa =

1.46 e do tempo = 60, não me esquecendo de selecionar o checkbox: "PRESTAÇÃO" e

utilizar ponto, ao invés de vírgula, para separar as partes: inteira e decimal. Agora,

clicando sobre o botão: "CALCULA", obterei o valor da prestação = R$ 1005.32. Até

aqui tudo bem?

__ Perfeito __ responde Lex, enquanto o Mestre acena positivamente com a

cabeça.

__ Farei, agora, o cálculo inverso, __ prossegue Mano __ buscando o valor do

capital, conhecidos: taxa, tempo e prestação. Antes, porém, clicarei sobre o botão:

"LIMPA" para esvaziar os box. Entrarei com a taxa = 1.46, o tempo = 60 e a prestação =

1005.32. Em seguida, clicando sobre o botão: "CALCULA", obterei o valor do capital =

R$ 39999.95.

__ Ora, Mestre, __ pergunta Mano __ por quê não obtive o valor exato?

__ Meninos, __ responde Corujão __ sempre que utilizarmos aproximações,

observem que estamos utilizando apenas 2 casas decimais para a prestação,

poderemos ter algumas pequenas diferenças nos resultados. No próximo encontro

trataremos do assunto dos erros. Agora, Lex, aqui está a calculadora HP 12C. Faça os

mesmos cálculos que o Mano fez através do script, com ela.

Lex assim se expressa:

37

__ É comigo mesmo. Entrarei com o valor do capital = 40000.00, clicando sobre:

"CHS" e "PV". Em seguida, entrarei com a taxa: 1.46, clicando sobre "i". Entrarei,

depois, com o tempo = 60, clicando sobre: "n". Finalmente, clicando sobre: "PMT",

obterei o valor da prestação = R$ 1005.32. Para buscar o valor do capital, entrarei com:

1.46, 60 e 1005.32, respectivamente para taxa, tempo e prestação, clicando,

respectivamente sobre: "i", "n" e "PMT". Finalmente, clicarei sobre: "PV" e obterei o

capital = -R$ 39999.95. Aqui aparece a mesma diferença observada no script.

__ Mano, volte ao script e, fornecendo capital, taxa e tempo, clique sobre o botão:

"HISTÓRICO".

Mano introduz os dados e aciona o botão. Mostra-se, então, a tela que vemos

abaixo:

SOFSTICA - TABELA DE AMORTIZAÇÃO - PRICE

VALOR FINANCIADO TAXA MENSAL DE JUROS

TEMPO DE AMORTIZAÇÃO

VALOR DA PRESTAÇÃO (FIXA)

R$ 40000,00 1,46% 60 R$ 1005,32

Nº. DA PARCELA

SALDO DEVEDOR

INICIAL (R$)

PRESTAÇÃO (FIXA)

JUROS NO PERÍODO

AMORTIZAÇÃO NO PERÍODO

SALDO DEVEDOR

FINAL

1 40000,00 1005,32 584,00 421,32 39578,68

2 39578,68 1005,32 577,85 427,47 39151,21

3 39151,21 1005,32 571,61 433,71 38717,49

4 38717,49 1005,32 565,28 440,05 38277,45

5 38277,45 1005,32 558,85 446,47 37830,98

6 37830,98 1005,32 552,33 452,99 37377,99

7 37377,99 1005,32 545,72 459,60 36918,38

8 36918,38 1005,32 539,01 466,31 36452,07

9 36452,07 1005,32 532,20 473,12 35978,95

10 35978,95 1005,32 525,29 480,03 35498,92

11 35498,92 1005,32 518,28 487,04 35011,88

12 35011,88 1005,32 511,17 494,15 34517,74

13 34517,74 1005,32 503,96 501,36 34016,37

14 34016,37 1005,32 496,64 508,68 33507,69

15 33507,69 1005,32 489,21 516,11 32991,58

16 32991,58 1005,32 481.68 523.64 32467.94 17 32467.94 1005,32 474.03 531.29 31936.65 18 31936.65 1005,32 466,28 539,05 31397,60

19 31397,60 1005,32 458,41 546,92 30850,69

20 30850,69 1005,32 450,42 554,90 30295,79

21 30295,79 1005,32 442,32 563,00 29732,78

22 29732,78 1005,32 434,10 571,22 29161,56

23 29161,56 1005,32 425,76 579,56 28582,00

24 28582,00 1005,32 417,30 588,02 27993,97

38

VALOR FINANCIADO

TAXA MENSAL DE

JUROS

TEMPO DE AMORTIZAÇÃO

VALOR DA PRESTAÇÃO

(FIXA)

VALOR FINANCIADO

TAXA MENSAL DE

JUROS

25 27993,97 1005,32 408,71 596,61 27397,36

26 27397,36 1005,32 400,00 605,32 26792,05

27 26792,05 1005,32 391,16 614,16 26177,89

28 26177,89 1005,32 382,20 623,12 25554,76

29 25554,76 1005,32 373,10 632,22 24922,54

30 24922,54 1005,32 363,87 641,45 24281,09

31 24281,09 1005,32 354,50 650,82 23630,27

32 23630,27 1005,32 345,00 660,32 22969,95

33 22969,95 1005,32 335,36 669,96 22299,99

34 22299,99 1005,32 325,58 679,74 21620,25

35 21620,25 1005,32 315,66 689,67 20930,59

36 20930,59 1005,32 305,59 699,73 20230,85

37 20230,85 1005,32 295,37 709,95 19520,90

38 19520,90 1005,32 285,01 720,32 18800,58

39 18800,58 1005,32 274,49 730,83 18069,75

40 18069,75 1005,32 263,82 741,50 17328,25

41 17328,25 1005,32 252,99 752,33 16575,92