cereaisnestlé! · casopedagógico–!cereais!nestlé!! grupo!5! 3!...

TRANSCRIPT

Mestrado de Continuidade em Marketing

Estratégia de Marketing

Cereais Nestlé Caso Pedagógico

Adriana Gouveia, nº8092 Catarina Tenreiro, nº10843 Frederico Amores, nº10597

João do Vale, nº10721 João Pedro Cardoso, nº10586

Marta Amado, nº10521

Docente: Profª Drª Hélia Pereira

Documentos ISCTE-Business School. Não é permitida a reprodução total ou parcial deste documento, nem o seu tratamento

informático, nem a transmissão por qualquer outra forma electrónica, mecânica ou fotocópia, sem autorização prévia e por escrito do

ISCTE-Business School.

Caso Pedagógico – Cereais Nestlé

Grupo 5 2

Nestlé

Good Food, Good Life A história da Nestlé em Portugal remonta ao ano de 1923 e ao nosso Nobel da Medicina. Preocupado

com a grave crise alimentar infantil da época, Egas Moniz criou em Avanca a primeira fábrica de leite em

pó. Dez anos depois obtinha o exclusivo de fabricação e venda dos produtos do suíço Henri Nestlé.

Nasciam assim as primeiras farinhas lácteas, mais tarde chamadas Cérelac.

Hoje, a Nestlé Portugal emprega mais de 1600 pessoas, tem quatro unidades de produção, cinco centros

de distribuição e um vasto portfolio de produtos alimentares – Águas, Bebidas, Cafés, Cereais,

Chocolates, Culinários, Gelados, Iogurtes, Lácteos e Cereais, Cereais de Pequeno-‐Almoço, Nutrição

Infantil, Petcare e Sobremesas Lácteas. Em crescimento contínuo, a Nestlé inaugurou em Julho uma nova

fábrica de águas engarrafadas e um centro logístico em Coruche e contratou mais 50 pessoas. O

investimento ronda os sete milhões de euros.

Em 2008, a fábrica de Avanca, considerada o “ADN” da Nestlé e o motor da empresa em Portugal, que se

especializou em farinhas lácteas e cereais infantis, cereais de pequeno-‐almoço e bebidas solúveis de

cereais com e sem café, produziu mais de 30 toneladas. É a maior a nível europeu em termos de farinhas

infantis e Nestum e uma das principais da Europa no sector de cereais de pequeno-‐almoço.

Performance 2008

A Nestlé Portugal considerou o ano de 2008 como «formidável», principalmente em termos de

exportação, que rondou os 65 milhões de euros (mais de dez por cento da produção total). As opções

estratégicas e correspondentes medidas operacionais que têm vindo a ser implementadas ao longo dos

últimos anos continuam a dar bons resultados. O crescimento constante das lojas “discount” e a

competitividade crescente e agressiva entre as várias insígnias, associado à forte presença no mercado

das marcas próprias e das marcas de primeiro preço continuam a determinar uma redução do preço

médio de venda dos produtos do sector alimentar em geral.

Caso Pedagógico – Cereais Nestlé

Grupo 5 3

Neste ambiente competitivo, é de salientar que os resultados apresentados pelo Grupo Nestlé são

claramente demonstradores da adequação das opções estratégicas delineadas e do excelente trabalho

desenvolvido por todos os seus colaboradores que, face ao enquadramento económico adverso,

souberam reagir proactivamente, atingindo, em geral, os objectivos estabelecidos para o ano em análise.

O volume de negócios consolidado realizado pelo Grupo Nestlé durante o exercício de 2008 atingiu o

montante de 532.251 milhares de euros, o que constitui um acréscimo de 33.100 milhares de euros

comparativamente com o ano de 2007.

Para já, a administração do grupo diz que é cedo para fazer previsões para 2009, mas a tendência é para

continuar nos números do ano passado.

Cereais de Pequeno-‐Almoço

Segmento Adulto Muesli

2003 2004 2005 2006 2007 2008 Adulto Muesli (volume)(kg) 586.012 647.094 627.121 722.938 771.593 855.140

Adulto Muesli (valor) 2.676.163€ 2.806.993€ 2.803.304€ 3.517.166€ 3.432.917€ 3.775.524€

Quadro 1 – Segmento Adulto Muesl

O Muesli é um tipo de cereal de pequeno-‐almoço composto por uma mistura de cereais, geralmente

trigo e aveia, ricos em fibra, sendo enriquecido com frutos secos (nozes, amêndoas, passas, etc.) e

desidratados (maçã, banana, coco, etc.). Entre os cereais integrais, a aveia tem um destaque especial

pelas inúmeras funções que apresenta para o organismo humano. A aveia é um cereal muito nutritivo,

que possui cálcio, ferro, proteínas, além de vitaminas, hidratos de carbono e fibras. Os Flocos de Milho

são obtidos de grãos seleccionados, cozidos, prensados e posteriormente secos e contêm: hidratos de

carbono complexo, fibras, vitaminam do complexo B e minerais. Os benefícios dos cereais incluem a

normalização do trânsito intestinal, protecção do sistema cardiovascular, regularização da pressão

sanguínea e saciedade.

Caso Pedagógico – Cereais Nestlé

Grupo 5 4

Este é um segmento que nos últimos anos cresceu nos últimos cinco anos à volta dos 40% quer em

volume, quer em valor. A Nestlé cereais não está representada por nenhuma marca neste segmento,

que é liderado pelas marcas de distribuição (ver quadro 10 – concorrência)

Este caso de estudo irá centrar-‐se no mercado de Cereais Pequeno-‐Almoço. Com vista a estudar a

Nestlé Cereais no referido mercado foi concentrada a seguinte informação:

MERCADO

Os Cereais são uma das principais alternativas para o pequeno-‐almoço dos Portugueses. Portugal tem

um dos mais altos consumos per capita da Europa de cereais. Cada português consome, em média 2,4

kg/ano, face à média europeia que se cifra nos 1,7 kg/ano.

Volume Vendas Mercado (kg)

2003 2004 2005 2006 2007 2008

Cereais P.A. 17.786.789 19.024.935 18.503.336 19.086.854 20.088.750 20.028.306 Adulto 7.966.890 8.706.704 8.114.027 8.329.298 8.699.891 8.395.856 Criança 8.103.983 8.671.187 8.785.113 9.205.346 9.743.720 9.896.917 Corn Flakes 1.715.916 1.647.044 1.604.196 1.552.210 1.645.139 1.735.533 Volume Vendas Mercado (€)

2003 2004 2005 2006 2007 2008

Cereais P.A. 99.248.567 106.204.833 101.268.464 100.621.343 103.819.267 104.436.782 Adulto 46.769.756 51.911.607 48.030.160 47.798.349 49.234.561 47.949.063 Criança 46.258.027 48.494.718 48.192.904 47.992.649 49.624.534 51.206.371 Corn Flakes 6.220.784 5.798.508 5.045.400 4.830.345 4.960.172 5.281.348

Quadro 2 – Dimensão do Mercado; Fonte: Nielsen.

Apesar disto, apresenta um crescimento relativamente estável. Pode-‐se afirmar que este é um mercado

maduro. Actualmente este é um mercado dinâmico com muitas inovações tanto do ponto de vista

funcional, como de sabores. Existem “cereais de pequeno-‐almoço” para todos os gostos e com

objectivos diversos, nomeadamente com benefícios funcionais, na área da saúde.

Caso Pedagógico – Cereais Nestlé

Grupo 5 5

Segmentação do Mercado

O mercado dos cereais é um mercado que se divide

em três segmentos e respectivos subsegmentos:

Canais de Distribuição (%)

Canais Distribuição 2008 Hipermercados 28 Supermercados 66 Tradicional Norte 3 Tradicional Sul 3

Quadro 3 – Canais de Distribuição; Fonte: Nielsen, 2008.

A insígnia da Distribuição Moderna com mais peso para a categoria de “cereais de pequeno-‐almoço” em

valor é o Continente e o Modelo que, juntas, representam mais de 30% do mercado. Minipreço/Dia e

Intermarché estão muito perto em termos de quota, com 12,6% e 12,5%, respectivamente.

Fonte: TNS Worldpanel

Vendas do Mercado por Áreas Nielsen 2008 (%)

Área I 27 Área II 11 Área III Sul 24 Área III Norte 14 Área IV 10 Área V 14

Quadro 4 – Venda por Áreas Nielsen; Fonte: Nielsen, 2008.

Caso Pedagógico – Cereais Nestlé

Grupo 5 6

Sazonalidade

No que diz respeito à sazonalidade do produto, esta verifica-‐se com especial incidência, nos cereais de

linha. As marcas deste segmento, como a Fitness, vendem mais nos meses que antecedem o Verão,

altura em que as mulheres revelam preocupações especiais com a linha. Estudos realizados revelam

também que em período de férias, que se realizam em simultâneo com as campanhas de regresso às

aulas, o consumo tem tendência a aumentar.

Empresa

Até 1986, o mercado dos cereais de pequeno-‐almoço era praticamente inexistente, existindo apenas os

Corn Flakes e os cereais importados. É nesse ano que a Nestlé Cereais lança no mercado as marcas

Chocapic e Estrelitas. A partir daí, a Nestlé tem lançado inúmeras marcas no mercado, sendo que a

preocupação com a saúde e bem-‐estar, por parte dos consumidores, levou a que a Nestlé Portugal

introduzisse em 2006 uma grande inovação nos seus cereais: toda a gama de cereais Nestlé contém

agora cereais integrais.

A empresa comercializa onze marcas no segmento dos cereais para criança: Chocapic, Chocapic Duo,

Nesquik, Crunch, Cookie Crisp no subsegmento Criança Chocolate e Estrelitas, Cheerios, Trio, Cini-‐Minis,

Golden Graham’s e Basix no subsegmento Criança Outros. Neste segmento a empresa é líder e a marca

Chocapic assume-‐se como a marca de referência.

Quadro 5 – Evolução das Quotas de Mercado (em volume) vs. Cereais Criança; Fonte: Nestlé.

No segmento Adulto, a Nestlé está presente com oito marcas: Fibre 1, no subsegmento Adulto

Fibra+Fruta&Fibra; Fitness, Fitness & Fruits, Fitness Chocolate, Fitness Mel&Amêndoas, em Adulto Linha

e Clusters, Clusters Chocolate e Multi Cheerios, em Adulto Outros.

2004 2005 2006 Nestlé Criança 75,90% 71,12% 69,95% Kellogg's Criança 8,51% 8,91% 5,63% Fab.Dist. Criança 12,38% 15,34% 19,22%

Caso Pedagógico – Cereais Nestlé

Grupo 5 7

Quadro 6 – Evolução das Quotas de Mercado (em volume) vs. Cereais Adulto; Fonte: Nestlé.

A empresa é líder de mercado no segmento Adulto Outros com 62% de QM em volume, em 2006,

sobretudo devido ao domínio evidenciado pela Clusters. Reparte a liderança com a Kellogg’s em Adulto

Linha, com 44% de QM em 2006 com a marca Fitness.

O subsegmento Adulto Fibra representa o mais baixo valor de QM da empresa, com apenas 10% em

volume em 2006, com a marca Fibre 1.

A Nestlé não se encontra representada no subsegmento Adulto Muesli, nem no segmento CornFlakes.

Quadro 7 – QM Nestlé por segmento (volume); Fonte: ACNielsen, 2008.

2004 2005 2006 Nestlé Adulto 39,09% 36,59% 38,54% Kellogg's Adulto 37,19% 36,77% 33,38% Fab.Dist. Adulto 15,52% 18,12% 19,85%

Segmento 2004 2005 2006 2007 2008 Adulto 39,09% 36,59% 38,54% 42% 43% Adulto Linha 43,91% 40,89% 44,6% 46% 48% Adulto Fibra + Fruta&Fibra 14,98% 12,53% 10,12% 14% 16% Adulto Muesli -‐ -‐ -‐ -‐ -‐ Adulto Outros 65,95% 61,74% 62,24% 77% 80% Criança 75,9% 71,12% 69,95% 77% 72% Criança Chocolate 77,28% 72,39% 70,08% 78% 70% Criança Outros 73,19% 68,59% 69,68% 75% 75% Corn Flakes -‐ -‐ -‐ -‐ -‐

Caso Pedagógico – Cereais Nestlé

Grupo 5 8

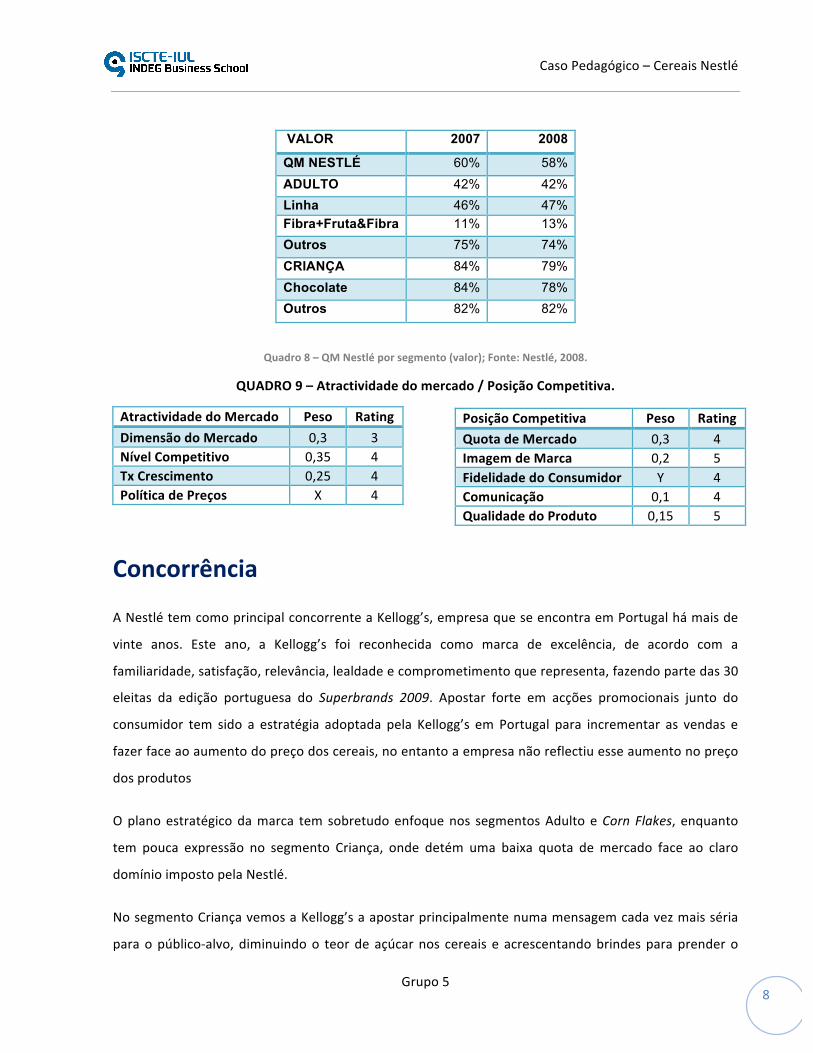

VALOR 2007 2008

QM NESTLÉ 60% 58% ADULTO 42% 42% Linha 46% 47% Fibra+Fruta&Fibra 11% 13% Outros 75% 74% CRIANÇA 84% 79% Chocolate 84% 78% Outros 82% 82%

Quadro 8 – QM Nestlé por segmento (valor); Fonte: Nestlé, 2008.

QUADRO 9 – Atractividade do mercado / Posição Competitiva.

Atractividade do Mercado Peso Rating Dimensão do Mercado 0,3 3 Nível Competitivo 0,35 4 Tx Crescimento 0,25 4 Política de Preços X 4

Concorrência

A Nestlé tem como principal concorrente a Kellogg’s, empresa que se encontra em Portugal há mais de

vinte anos. Este ano, a Kellogg’s foi reconhecida como marca de excelência, de acordo com a

familiaridade, satisfação, relevância, lealdade e comprometimento que representa, fazendo parte das 30

eleitas da edição portuguesa do Superbrands 2009. Apostar forte em acções promocionais junto do

consumidor tem sido a estratégia adoptada pela Kellogg’s em Portugal para incrementar as vendas e

fazer face ao aumento do preço dos cereais, no entanto a empresa não reflectiu esse aumento no preço

dos produtos

O plano estratégico da marca tem sobretudo enfoque nos segmentos Adulto e Corn Flakes, enquanto

tem pouca expressão no segmento Criança, onde detém uma baixa quota de mercado face ao claro

domínio imposto pela Nestlé.

No segmento Criança vemos a Kellogg’s a apostar principalmente numa mensagem cada vez mais séria

para o público-‐alvo, diminuindo o teor de açúcar nos cereais e acrescentando brindes para prender o

Posição Competitiva Peso Rating Quota de Mercado 0,3 4 Imagem de Marca 0,2 5 Fidelidade do Consumidor Y 4 Comunicação 0,1 4 Qualidade do Produto 0,15 5

Caso Pedagógico – Cereais Nestlé

Grupo 5 9

imaginário infantil (ofertas dentro das embalagens e outros elementos). Por outro lado, a Nestlé aposta

em frisar o forte sabor a chocolate nos cereais (“Chocapic Forte em Chocolate”), adicionando a

componente integral e introduzindo brindes nas embalagens dos seus produtos.

Relativamente ao segmento Adulto há uma clara aproximação ao sexo feminino com produtos

associados a cuidados de saúde e imagem. A Kellogg’s é líder no subsegmento Adulto Fibra com a marca

All-‐Bran e reparte a liderança no subsegmento Adulto Linha com a marca Special K. A Keellog’s é ainda

líder destacada no segmento CornFlakes -‐ “Os cereais de sempre, para toda a família” – segmento onde

a marca beneficia da associação do produto à sua genuidade.

2004 2005 2006 Kellogg's 3% 0% 0% Mdd's 45% 45% 45% Outros 11% 11% 13% Quaker 22% 24% 26% Weetabix 17% 16% 14% Nacional 3% 2% 2% Quadro 10 – Evolução das Quotas de Mercado (ton) Cereais de Adulto Muesli; Fonte: Nestlé, 2008.

2004 2005 2006 Nestlé 44% 41% 44% Kellogg's 49% 49% 44% Mdd's 7% 10% 12% Quadro 12 – Evolução das Quotas de Mercado (ton) Cereais de Adulto Linha; Fonte: Nestlé, 2008.

A alteração mais relevante no mercado, fruto do aumento de preços de algumas marcas, foi sem dúvida

o grande aumento das Marcas da Distribuição (MDD), que cresceram 30%, entre 2006 e 2007. Em

consequência, as MDD aumentaram a sua quota de mercado em valor para cerca de 20% prevendo-‐se

um aumento ainda mais significativo para os anos posteriores.

2004 2005 2006 Nestlé 15% 13% 10% Kellogg's 45% 45% 43% Mdd's 29% 32% 35%

2004 2005 2006 Nestlé 66% 62% 62% Mdd's 9% 13% 14%

Quadro 11 – Evolução das Quotas de Mercado (ton) Cereais de Adulto Fibra; Fonte: Nestlé, 2008.

Quadro 13 – Evolução das Quotas de Mercado (ton) Cereais Adulto Outros; Fonte: Nestlé, 2008.

Caso Pedagógico – Cereais Nestlé

Grupo 5 10

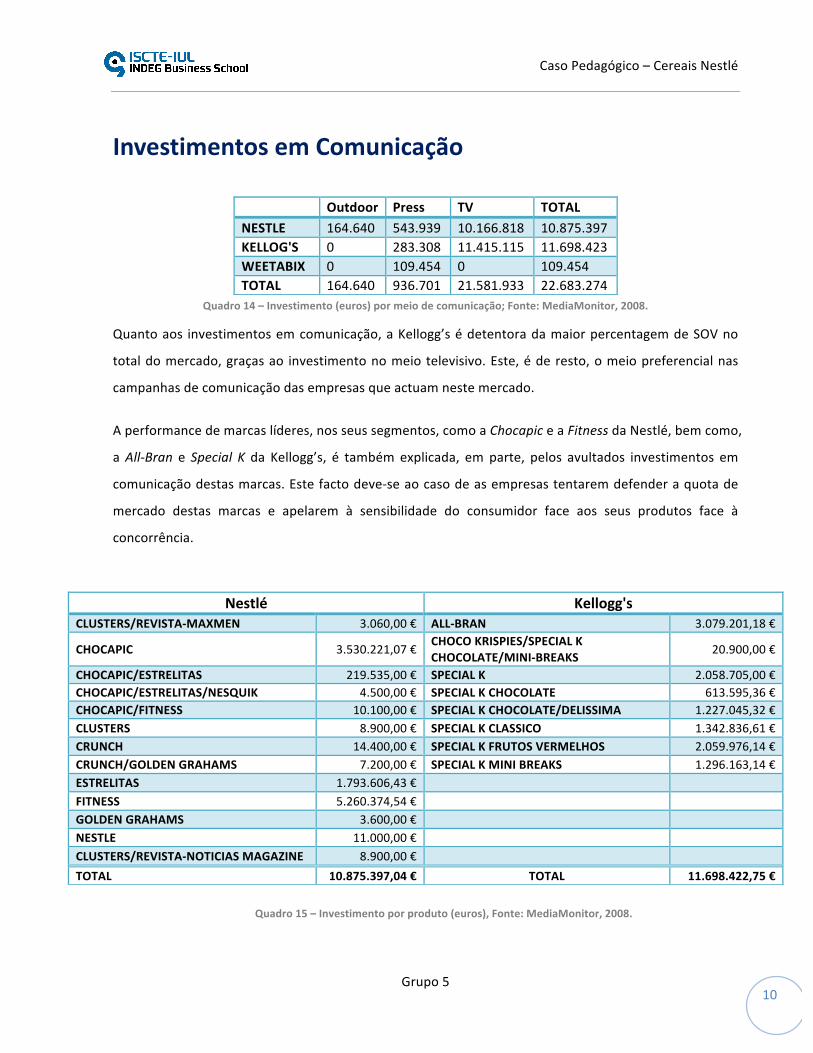

Investimentos em Comunicação

Quadro 14 – Investimento (euros) por meio de comunicação; Fonte: MediaMonitor, 2008.

Quanto aos investimentos em comunicação, a Kellogg’s é detentora da maior percentagem de SOV no

total do mercado, graças ao investimento no meio televisivo. Este, é de resto, o meio preferencial nas

campanhas de comunicação das empresas que actuam neste mercado.

A performance de marcas líderes, nos seus segmentos, como a Chocapic e a Fitness da Nestlé, bem como,

a All-‐Bran e Special K da Kellogg’s, é também explicada, em parte, pelos avultados investimentos em

comunicação destas marcas. Este facto deve-‐se ao caso de as empresas tentarem defender a quota de

mercado destas marcas e apelarem à sensibilidade do consumidor face aos seus produtos face à

concorrência.

Outdoor Press TV TOTAL NESTLE 164.640 543.939 10.166.818 10.875.397 KELLOG'S 0 283.308 11.415.115 11.698.423 WEETABIX 0 109.454 0 109.454 TOTAL 164.640 936.701 21.581.933 22.683.274

Nestlé Kellogg's CLUSTERS/REVISTA-‐MAXMEN 3.060,00 € ALL-‐BRAN 3.079.201,18 €

CHOCAPIC 3.530.221,07 € CHOCO KRISPIES/SPECIAL K CHOCOLATE/MINI-‐BREAKS 20.900,00 €

CHOCAPIC/ESTRELITAS 219.535,00 € SPECIAL K 2.058.705,00 € CHOCAPIC/ESTRELITAS/NESQUIK 4.500,00 € SPECIAL K CHOCOLATE 613.595,36 € CHOCAPIC/FITNESS 10.100,00 € SPECIAL K CHOCOLATE/DELISSIMA 1.227.045,32 € CLUSTERS 8.900,00 € SPECIAL K CLASSICO 1.342.836,61 € CRUNCH 14.400,00 € SPECIAL K FRUTOS VERMELHOS 2.059.976,14 € CRUNCH/GOLDEN GRAHAMS 7.200,00 € SPECIAL K MINI BREAKS 1.296.163,14 € ESTRELITAS 1.793.606,43 € FITNESS 5.260.374,54 € GOLDEN GRAHAMS 3.600,00 € NESTLE 11.000,00 € CLUSTERS/REVISTA-‐NOTICIAS MAGAZINE 8.900,00 € TOTAL 10.875.397,04 € TOTAL 11.698.422,75 €

Quadro 15 – Investimento por produto (euros), Fonte: MediaMonitor, 2008.

Caso Pedagógico – Cereais Nestlé

Grupo 5 11

Consumidor

Segundo um estudo realizado pela Nestlé (2009) sobre o tipo de consumidor de cereais de pequeno-‐

almoço, obtiveram-‐se os seguintes resultados:

Quadro 17 -‐ Perfil Consumidor por idade (%)

14/24 35% 25/34 24% 35/44 18% 45/54 13% 55/64 10%

Quadro 16 -‐ Perfil Consumidor por sexo(%)

Fem 62% Masc 38%

Quadro 18 -‐ Perfil Consumidor por Classe Social (%)

A, B 13% C 25% D 37% E 25%

Quadro 19 -‐ Perfil Consumidor por Região (%)

Norte Interior 17% Grande Porto 12% Centro Litoral 13%

Interior 12% Grande Lisboa 38%

Alentejo 4% Algarve 4%

Fonte: GfK Outubro 2009

Fonte: GfK Outubro 2009

Fonte: GfK Outubro 2009

Fonte: GfK Outubro 2009

26% 31% 27% 20%

39%38% 40%

35%

35% 31% 33%45%

Mar-‐06 Mai-‐06 Jun-‐07 Jun-‐08

Frequência de consumo dos cereaisFrequentes Regulares Ocasionais

Frequentes: Todos os dias.

Regulares: 4 a 5 vezes por

semana / 2 a 3 vezes por

semana.

Ocasionais: uma vez por

semana / 1 vez por mês menos

frequente.

Quadro 20 – Frequência do Consumo dos Cereais; Fonte: GFK, Outubro 2009.

Caso Pedagógico – Cereais Nestlé

Grupo 5 12

QUESTÕES

Ponha-‐se na pele de um gestor da Nestlé Cereais e, face aos elementos descritos no caso, apresente:

Bloco A (13 Valores)

1. Caracterize o mercado de Cereais de Pequeno-‐Almoço. (mínimo 6 pontos) (1,5valores)

2. Analise a intensidade concorrencial presente neste mercado. (mínimo 6 pontos) (1,5valores)

3. Caracterize o consumidor tipo de Cereais de Pequeno-‐Almoço. Quais são os critérios de segmentação

que pode utilizar, de acordo com os dados existentes? (1,5valores)

4. Elabore uma análise SWOT dinâmica para a Nestlé Cereais. (mínimo 2 pontos por quadrante primário)

(2,5valores)

5. A) Desenvolva a análise portfólio em volume os cereais de pequeno-‐almoço, segmento Criança e

Adulto, com base nas matrizes BCG e GE/McKinsey. (4 valores) Como estava a Nestlé nesse ano?

B) De acordo com o diagnóstico situacional efectuado, defina prioridades estratégicas que a

empresa devia ter tomado para o reforço da sua posição competitiva. Acha que foi o que a Nestlé fez?

(2valores)

Bloco B (7 Valores)

Analise a possibilidade de lançamento de uma nova gama de produtos no subsegmento Adulto Muesli:

A) Qual deve ser a decisão estratégica da empresa relativamente à Segmentação, Target e

Posicionamento? (3valores)

B) Desenvolva uma estratégia de Marketing-‐Mix (Produto, Preço, Comunicação e Distribuição) para

este produto. (4valores)