centro universitÁrio municipal de sÃo josÉ- usj · prof. esp. stela bueno ... aos meus pais...

TRANSCRIPT

PREFEITURA MUNICIPAL DE SÃO JOSÉ

FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ – USJ

CURSO DE CIÊNCIAS CONTÁBEIS

RODRIGO SCHMITT LAURENTINO

MICROEMPREENDEDOR INDIVIDUAL – MEI : UM ESTUDO DOS VENDEDORES

AMBULANTES DA REGIÃO CENTRAL DA CIDADE DE SÃO JOSÉ

São José

2012

PREFEITURA MUNICIPAL DE SÃO JOSÉ

FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ – USJ

CURSO DE CIÊNCIAS CONTÁBEIS

RODRIGO SCHMITT LAURENTINO

MICROEMPREENDEDOR INDIVIDUAL – MEI : UM ESTUDO DOS VENDEDORES

AMBULANTES DA REGIÃO CENTRAL DA CIDADE DE SÃO JOSÉ

Trabalho elaborado e apresentado ao Curso de Ciências Contábeis, do Centro Universitário de São José – USJ, como requisito para a obtenção do título de Bacharel em Ciências Contábeis.

Orientador: Prof. Alfredo L. Braum.

São José

2012

PREFEITURA MUNICIPAL DE SÃO JOSÉ

FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ – USJ

CURSO DE CIÊNCIAS CONTÁBEIS

RODRIGO SCHMITT LAURENTINO

MICROEMPREENDEDOR INDIVIDUAL – MEI : UM ESTUDO DOS VENDEDORES

AMBULANTES DA REGIÃO CENTRAL DA CIDADE DE SÃO JOSÉ

Projeto para a conclusão elaborado como requisito final para a aprovação do curso

de Ciências Contábeis do Centro Universitário Municipal de São José – USJ.

_________________________________________

Prof. Esp. Alfredo L. Braun Orientador

__________________________________________ Prof. Esp. Stela Bueno Membro Examinador

__________________________________________ Prof. MSc. Harley Almeida Soares da Silva

Membro Examinador

São José, 03 de Dezembro de 2012

A DEUS pela vida. Aos meus pais MARIA e ALTAIR, que sempre me apoiaram Aos meus irmãos JULIA E GABRIEL que sempre estiveram do meu lado E a todos que me ajudaram de alguma forma

AGRADECIMENTOS

Aos meus pais, Maria e Altair, pela infância bem aproveitada, pelo apoio aos

estudos, pela paciência e pela honestidade; aos meus irmãos Julia e Gabriel e

minha cunhada Themis, pelo incentivo e pelos momentos de descontração. Aos

meus avós que não estão mais presentes, avó Maria das Neves Coelho Laurentino e

avô Paulino Manoel Laurentino, que faleceu neste ano.

À Universidade de São José, por ser a melhor instituição de Santa Catarina e

que continue acumulando prêmios.

Ao professor especialista Alfredo Lohn Braun, por me orientar nesta pesquisa

e oferecer sugestões.

Aos proprietários e funcionários de carrinhos de cachorros-quentes, que me

ajudaram a realizar esta pesquisa.

Aos meus amigos, Alexsandra, Filipe, Karoliny e Jaiane, pelos momentos de

alegria na faculdade e pelos trabalhos desenvolvidos.

Por fim, a todos aqueles que de alguma forma colaboraram para que esta

pesquisa fosse concluída.

RESUMO

Considerando a grande dificuldade de percepção dos ambulantes acerca da

formalidade, buscou-se por meio deste estudo, demonstrar o programa (MEI), junto

com seus principais benefícios e obrigações. Para tanto desenvolveu-se uma

pesquisa qualitativa, realizada através de uma entrevista semiestruturada, com

perguntas direcionadas para a percepção dos ambulantes acerca da formalidade.

Os ambulantes, a maioria deles, nunca ouviu a respeito da formalização pelo (MEI),

dessa forma através da utilização desta entrevista é possível demonstrar que os

ambulantes que viviam na informalidade agora podem ter acesso a formalização, de

acordo com o programa Microempreendedor Individual. No entanto sua adesão é

baixa.

Palavras-chave: percepção dos ambulantes acerca da formalidade; principais

benefícios e obrigações; Microempreendedor Individual.

LISTA DE QUADROS

Quadro 1 – Exemplo de encargos tributários e trabalhistas .................................. 21

LISTA DE TABELAS

Tabela 1 - Estados com maior número de inscrições ........................................... 25

Tabela 2 – Os dez municípios com maior número de trabalhadores que aderiram

ao Empreendedor Individual.................... ............................................................. .25

Tabela 3 - Total de MEI formalizado no Ano em Santa Catarina .......................... 26

LISTA DE GRÁFICOS

Gráfico 1 – Microempresários formalizados ......................................................... 33

Gráfico 2 – Microempresários que aderiram a Lei 128/08 .................................... 34

Gráfico 3 – Conhecimento do MEI pelos entrevistados ........................................ 35

Gráfico 4 – Motivos para sair da Informalidade .................................................... 36

Gráfico 5 – Motivos para permanecer na informalidade ....................................... 37

Gráfico 6 – Microempresários que possuem empregados ................................... 38

Gráfico 7 – Falta de incentivos para sair da informalidade ................................... 39

LISTA DE ABREVIATURAS

Art. – Artigo

CAGED – Cadastro Geral de Empregados e Desempregados

CGSN - Comitê Gestor do Simples Nacional

CMC – Cadastro Municipal do Contribuinte

CNPJ – Cadastro Nacional de Pessoa Jurídica

COFINS - Contribuição Social para o Financiamento da Seguridade Social

CPF – Cadastro de Pessoa Física

CPP - Contribuição Patronal Previdenciária

CSLL - Contribuição Social sobre o Lucro Líquido

DAS – Documento de Arrecadação Simplificada

EPP - Empresas de Pequeno Porte

FENACON - Federação Nacional das Empresas de Serviços Contábeis e das

Empresas de Assessoramento, Pericias, Informações e Pesquisas

FGTS – Fundo de Garantia por Tempo de Serviço

GFIP - Guia de Recolhimento do FGTS e Informações à Previdência Social

LC – Lei Complementar

IBGE - Instituto Brasileiro de Geografia e Estatística

ICMS - Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

Prestações de Serviços de Transportes Interestadual e Intermunicipal e de

Comunicação

IE – Inscrição Estadual

INSS – Instituto Nacional de Seguridade Social

IPI - Imposto sobre Produtos Industrializado

IPTU - Imposto sobre a Propriedade Predial e Territorial Urbana

IRPJ - Imposto de Renda Pessoa Jurídica

ISS - Imposto sobre Serviços

ME - Microempresas

MEI – Microempreendedor Individual

PIB – Produto Interno Bruto

PIS - Programa de Integração Social

SEBRAE – Serviço Brasileiro de Apoio às Micros e Pequenas Empresas

SIMEI – Simples Nacional – Microempreendedor individual

SUMÁRIO

1 INTRODUÇÃO .................................................................................................. 11

1.1 PROBLEMÁTICA E OBJETIVOS ................................................................... 12

1.1.1 Formulação do Problema ......................................................................... 12

1.1.2 Objetivos..... ................................................................................................ 12

1.1.2.1Objetivo geral ............................................................................................. 12

1.1.2.2 Objetivos específicos ................................................................................ 12

1.2 PROCEDIMENTOS METODOLÓGICOS ....................................................... 12

1.2.1 Modalidades da Pesquisa ......................................................................... 13

1.2.2 Coleta de dados .......................................................................................... 13

1.2.3 Ambiente de pesquisa ................................................................................ 13

1.2.4 Análise e interpretação .............................................................................. 13

1.3 JUSTIFICATIVA .............................................................................................. 16

2 FUNDAMENTAÇÃO TEÓRICA ......................................................................... 18

2.1 DEFINIÇÃO GERAL DO MICROEMPREENDEDOR INDIVIDUAL - MEI ...... 18

2.1.1 Carga Tributária do Microempreendedor Individual - MEI ..................... 19

2.1.2 Impostos não incidentes ao Microempreendedor Individual - MEI ....... 20

2.1.3 A contratação de um funcionário para o MEI ......................................... 20

2.1.4 Obrigações dispensadas do Microempreendedor Individual ................. 21

2.2 PASSO A PASSO DA FORMALIZAÇÃO ........................................................ 22

2.3 BENEFÍCIOS DA FORMALIZAÇÃO ............................................................... 23

2.4 MICROEMPREENDEDOR NO BRASIL ......................................................... 24

2.4.1 Microempreendedor em Santa Catarina .................................................. 26

2.5 RESPONSABILIDADE DO CONTADOR NO MEI .......................................... 27

2.6 DESENQUADRAMENTO DO SIMEI .............................................................. 27

2.7 ATIVIDADES ECONÔMICAS ......................................................................... 28

2.8 CONTROLE NA CONTABILIDADE ................................................................ 29

2.8.1 Controle do Microempreendedor Individual ............................................. 30

2.8.2 Declaração Anual do Microempreendedor Individual ............................. 32

3 ANÁLISE DOS DADOS E RESULTADOS ....................................................... 33

3.1 RESULTADOS DA PESQUISA ...................................................................... 33

3.1.1 Sua atividade empresarial é formalizada? .............................................. 33

3.1.2 É empresário individual de acordo com a Lei Complementar nª 128/08?

........... .................................................................................................................. 34

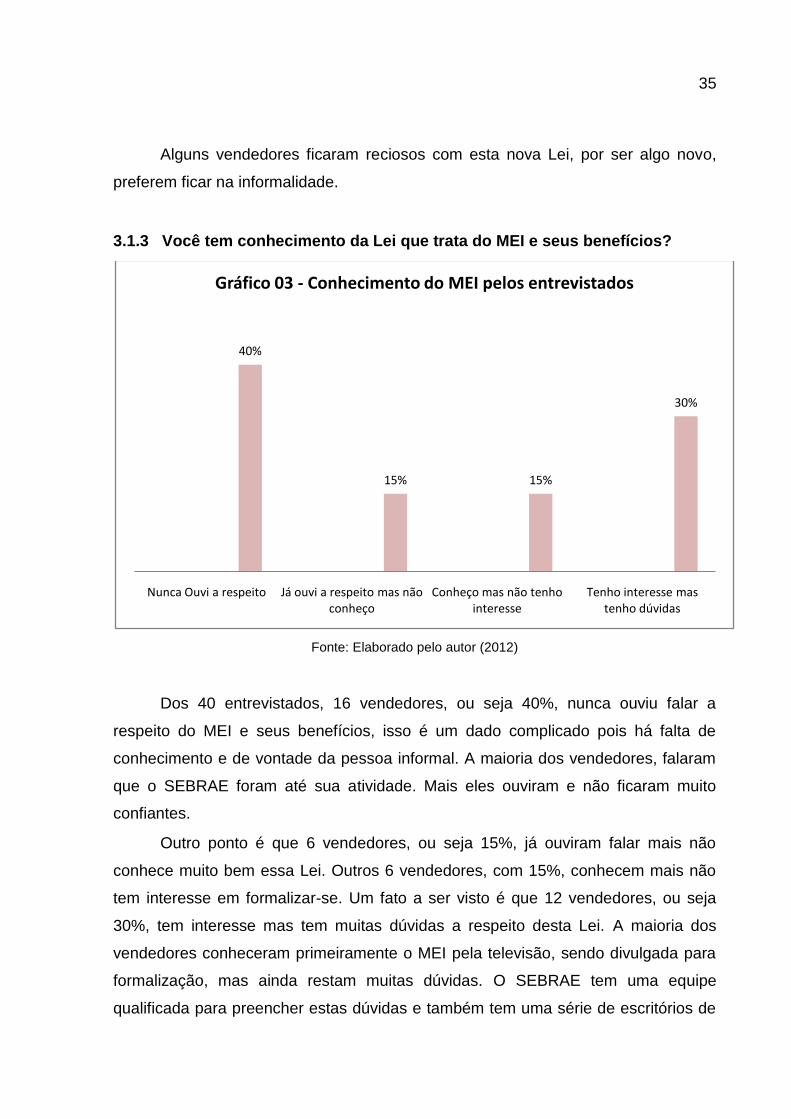

3.1.3 Você tem conhecimento da Lei que trata do MEI e seus benefícios? 35

3.1.4 Quais desses motivos seria o mais atraente para você sair da

informalidade? .................................................................................................... 36

3.1.5 Quais os motivos que te fazem permanecer na informalidade? ........... 37

3.1.6 Você possui empregados em seu negócio? ........................................... 38

3.1.7 Além dos benefícios oferecidos com a Lei do Microempreendedor

Individual você acha que ainda faltam motivos para te convencer a sair da

informalidade?..... ............................................................................................... 39

4 CONSIDERAÇÕES FINAIS. ............................................................................. 40

REFERÊNCIAS......................................................................................................42

APÊNDICE.............................................................................................................45

ANEXO...................................................................................................................46

11

1 INTRODUÇÃO

O Programa Empreendedor Individual foi criado pela Lei Complementar nª

128/2008 e já possibilitou a formalização de mais de 1,5 milhão de trabalhadores

que viviam na informalidade (SEBRAE, 2012). O Empreendedor Individual terá

tratamento simplificado, diferenciado e favorecido por órgãos federais, estaduais e

municipais, tendo o intuito de reduzir as burocracias, favorecendo o crescimento da

economia brasileira. (Ranciaro, 2010)

A criação do Microempreendedor Individual, subcategoria do Simples

Nacional, proporciona ao incluso suporte trabalhista e previdenciário (SEBRAE,

2012). Pessoas que anteriormente atuavam no mercado informal passam a ter

possibilidade de serem incluídas ao saírem da informalidade.

Segundo Rodrigues (2010), a economia informal movimentou quinhentos e

setenta e oito bilhões de reais no ano passado, ou 18,4% (dezoito vírgula quatro por

cento) do Produto Interno Bruto – PIB, que se refere ao conjunto de bens e riquezas

produzidos pelos brasileiros. Este valor corresponde a toda produção de bens e

serviços que não passaram pelos mecanismos de controle do governo.

O Empreendedor Individual visa melhorar a vida de quem trabalha por conta

própria ou tem um pequeno negócio, com facilitadores para a sua legalização,

recolhimento de impostos e de formalidade, colaborando com o processo de

desenvolvimento social e econômico do país.

Não há apenas uma, mas inúmeras vantagens na formalização do pequeno

negócio através do programa MEI, dentre elas, possuírem identidade do

empreendimento, através do CNPJ, emitir nota fiscal e o consequente acesso aos

créditos que fomentam a sustentabilidade e ampliação do negócio.

A pesquisa propôs a partir de abordagem aos ambulantes do município,

especialmente os vendedores de cachorros-quentes, verificar como se apresentava

atualmente a situação da informalidade.

12

1.1 PROBLEMÁTICA E OBJETIVOS

1.1.1 Formulação do Problema

A LC nº. 128/2008 traz em sua redação diversos benefícios para os

trabalhadores classificados como autônomos e ambulantes. No entanto, apontam

uma gama considerável de negócios na informalidade. Nesse contexto este estudo

busca descrever a percepção dos ambulantes da região central de São José

referente a formalidade através do MEI.

A partir deste contexto estruturou-se a pergunta de pesquisa. Com a vigência

do MEI quais as percepções dos ambulantes acerca da formalidade, no município de

São José?

1.1.2 Objetivos

Os objetivos de uma pesquisa, segundo Silva (2007, p.9), não representam

somente as intenções do autor, mas a possibilidade de obtenção de metas,

resultados, finalidades, que o trabalho deve atingir. Os objetivos classificam-se em

objetivo geral e objetivos específicos:

1.1.2.1 Objetivo geral

Conforme Gonçalves (2008, p.2) “O objetivo geral é uma meta de longo

alcance, sendo contribuições que se desejam oferecer com a execução da

pesquisa”.

Segundo Silva (2007) afirma que um bom planejamento assim como em uma

execução e desenvolvimento, é fundamental que se tenha de maneira clara, qual

objetivo se deseja alcançar. Buscando a solução do problema de forma clara, o

objetivo geral desta pesquisa é:

Identificar as percepções dos ambulantes da cidade de São José a respeito

da formalidade a partir da vigência do MEI.

1.1.2.2 Objetivos específicos

Os objetivos específicos incluem a “discriminação item por item de todas as

metas que se pretende atingir na execução do projeto.” (MATTAR NETO, 2005,

13

p.100).

Podem ser considerados uma apresentação pormenorizada e detalhada das

ações para o alcance do objetivo geral.

A seguir destacam-se os objetivos específicos:

Caracterizar o programa do Microempreendedor Individual (MEI);

Identificar os principais benefícios e obrigações, ofertados pelo programa (MEI),

imputadas aos profissionais ambulantes;

Evidenciar a percepção desses profissionais acerca do programa;

1.2 PROCEDIMENTOS METODOLÓGICOS

Nesta seção, serão apresentados os dados referentes ao universo da

pesquisa e o enquadramento metodológico utilizado.

De acordo com Da Silva e Menezes (2001, p. 23):

A pesquisa científica seria portanto, a realização concreta de uma investigação planejada e desenvolvida de acordo com as normas consagradas pela metodologia científica.[...]. A pesquisa inclui a escolha do tema, o planejamento da investigação, o desenvolvimento metodológico, a coleta e a tabulação de dados, a análise dos resultados, a elaboração das conclusões e a divulgação dos resultados.

A partir da definição do problema da pesquisa, é possível identificar seu

universo. Segundo Marconi e Lakatos (2006, p.225) definem população como o

“conjunto de seres animados ou inanimados que apresentam pelo menos uma

característica em comum”. Desta maneira, o universo da pesquisa é composto de

vendedores de cachorros-quentes da região central de São José. A classificação

das contribuições do MEI utilizada na pesquisa é oriunda pelo SEBRAE (2012).

Na sequência apresenta-se a metodologia aplicada adotada para a referida

pesquisa.

1.2.1 Modalidades da pesquisa

Quanto aos procedimentos adotados para a pesquisa, Da Silva e Menezes

(2001), define-se onde e como será realizada a pesquisa. Define-se o tipo de

14

pesquisa, a população (universo da pesquisa), a amostragem, os instrumentos de

coletas de dados e a forma como pretende tabular e analisar os dados.

A presente pesquisa caracteriza-se como de natureza aplicada, pois tem a

necessidade de produzir conhecimento para aplicação de resultados, com o objetivo

de contribuir para fins práticos, visando a solução mais ou menos imediata do

problema encontrado na realidade. A pesquisa visa à aplicação de suas descobertas

a um problema, envolvendo interesses locais. (GIL, 1999).

Este trabalho seria de natureza aplicada, pois envolve interesses locais na

cidade de São José e busca a percepção dos ambulantes a respeito da formalidade

com a vinda do Microempreendedor Individual.

Referente à forma de abordagem do problema a pesquisa apresenta-se

através do método qualitativo.

Com relação à abordagem qualitativa, Richardson (1999, p. 80), expõe que:

Aos estudos que empregam uma metodologia qualitativa podem descrever a complexidade de determinado problema, analisar a interação de certas variáveis, compreender e classificar processos dinâmicos vividos pro grupos sociais.

Richardson (1999) afirma que as pesquisas qualitativas de campo exploram

particularmente as técnicas de observação e entrevistas devido à propriedade com

que esses instrumentos penetram na complexidade de um problema.

A presente pesquisa apresenta-se como qualitativa, pois ocorre questionário e

análise de dados, colhendo informações a respeito dos vendedores de cachorros-

quentes da região central de São José.

No que se refere a pesquisa, com foco nos objetivos, caracteriza-se como

descritiva. Gil (1999, p.70) relata que “a pesquisa descritiva tem como principal

objetivo descrever características de determinada população ou fenômeno ou

estabelecimento de relações entre as variáveis”. Nesta pesquisa, o pesquisador

primeiro terá que conhecer o assunto que será os vendedores de cachorros-quentes

para depois analisar os resultados, de acordo com o questionário.

A pesquisa com o ponto de vista de procedimentos técnicos adotados,

enquadra-se em método de levantamento ou survey, pois a pesquisa se desenvolve

por meio de um questionário aplicado aos vendedores de cachorros-quentes da

15

região central de São José.

Para Gil (1999, p. 70), as pesquisas de levantamento:

[...] se caracterizam pela interrogação direta de pessoas cujo o que se deseja conhecer. Basicamente, procede-se a solicitação de informações a um grupo significativo de pessoas acerca do problema estudado para em seguida, mediante análise quantitativa, obter as conclusões correspondentes dos dados coletados.

No caso deste estudo é aplicado um questionário para identificar as

percepções dos ambulantes da cidade de São José a respeito da formalidade com a

vinda do MEI.

1.2.2 Coleta de dados

A coleta de dados ocorre no qual um entrevistador questiona pessoas para

descobrir um relato em si de suas opiniões, atitudes, valores, crenças e

comportamentos.

Para identificar as percepções dos ambulantes da cidade de São José a

respeito da formalidade a partir da vigência do MEI aplicou-se um questionário com

perguntas fechadas.

O uso do questionário foi o principal instrumento do estudo, pois ele “[...] é

estruturado visando a certa padronização no processo de coleta de dados” Malhotra

(2001, p. 179).

O questionário foi elaborado com uma amostra não probabilística, por

conveniência para que os resultados fossem alcançados e o processo de perguntas

se tornasse mais ágil.

As perguntas foram elaboradas por Barros et al(2010), para que os objetivos

fossem alcançados e que relatassem a situação e a percepção dos ambulantes.

O questionário foi elaborado com 7 perguntas (Apêndice 1). Foram abordados

dos mais variados temas, como: se a atividade é formalizada, como formalizar-se e

seus benefícios, porque não sair da informalidade e quais seus motivos e obstáculos

para continuar sua atividade informal.

16

1.2.3 Ambiente de pesquisa

A população deste estudo compreende os vendedores ambulantes,

especificamente os vendedores de cachorros-quentes, na região central de São

José. Foram utilizados para a pesquisa os vendedores que possuem seus carrinhos

de cachorros-quentes nos bairros de Campinas, Kobrasol e Forquilhinhas. Sendo

assim, o questionário foi elaborado para identificar as percepções dos ambulantes a

respeito da formalidade com a vinda do MEI.

1.2.4 Análise e interpretação

A pesquisa dos dados, se dará por meio de análise qualitativa, pois será feita

uma identificação da percepção dos ambulantes a partir da vigência do MEI.

Segundo Malhotra (2001) “o objetivo da análise é reunir as informações de

forma coerente e organizada visando responder o problema de pesquisa”. Por se

tratar de uma pesquisa qualitativa, será desenvolvido um questionário e análise de

dados, não sendo tratado estatisticamente.

1.3 JUSTIFICATIVA

Pietrobon (2009), Presidente da Federação Nacional das Empresas de

Serviços Contábeis e das Empresas de Assessoramento, Perícia, Informações e

Pesquisas – FENACON, destacou na Cartilha do Empreendedor Individual, a

importância da criação do MEI que impulsionou os negócios, abrindo espaço para

que os trabalhadores informais regularizem seus negócios sem burocracia. O

objetivo é que os empreendedores brasileiros tenham conhecimento de todos os

benefícios da lei 128/2008.

Construiu-se a pesquisa com base na observação de uma das características

da cidade de São José, quer seja, os vendedores ambulantes, especificamente os

vendedores de cachorros-quentes na região central nas proximidades do Centro

Universitário, Município de São José e comercial da cidade. O pesquisador, com

base nos estudos acerca do MEI instigou-se sobre a percepção e adesão por parte

destes profissionais.

A escolha do tema “Microempreendedor Individual – MEI : um estudo dos

17

vendedores ambulantes da região central da cidade de São José” originou-se de

uma pesquisa feita em Londrina/PR por Barros et al(2010), pelo motivo de ver qual a

percepção dos ambulantes, especificamente os vendedores de cachorros-quentes, a

respeito da formalidade com a vigência do MEI.

É importante a formalidade para a sociedade, pois se os vendedores de

cachorros-quentes formalizarem seu negócio, irão trabalhar dentro das leis

contribuindo com o crescimento do seu negócio dentro da sociedade e do município.

18

2 FUNDAMENTAÇÃO TEÓRICA

Este capítulo tem o intuito de fundamentar a conceituação do

Microempreendedor Individual, o passo a passo para formalização, os benefícios da

formalização, a responsabilidade do contador para registro no Microempreendedor

Individual, o controle da contabilidade e do MEI e as atividades em destaque.

2.1 DEFINIÇÃO GERAL DO MICROEMPREENDEDOR INDIVIDUAL - MEI

Segundo Souza (2010), visando incentivar a regulamentação das

“empresas” que trabalham na informalidade, a LC nº. 123/2006 criou o Simples

Nacional, que teve como objetivo unificar a arrecadação dos tributos e contribuições

nas esferas dos governos federal, estadual e municipal para as Microempresas –

ME e Empresas de Pequeno Porte – EPP. Porém, com a complexidade e as

mudanças constantes da legislação e a dificuldade no cálculo dos tributos, muitos

trabalhadores ainda se mantiveram na informalidade no país, não atingindo a

expectativa de formalizações que a Lei supracitada almejava.

Com a aprovação de LC nº. 128/2008, que regulamenta a figura do

Empreendedor Individual, estes profissionais tiveram e ainda têm a oportunidade de

legalizar seus negócios.

Considera-se Microempreendedor Individual quem exerce profissionalmente

atividade econômica organizada para a produção ou a circulação de bens ou de

serviços que possua os seguintes requisitos, de acordo com a Lei Complementar

139/2011:

I – tenha auferido receita bruta acumulada no ano calendário anterior de até R$ 60.000,00 (sessenta mil reais). II – seja optante pelo Simples Nacional; III – possua um único estabelecimento; IV – não participe de outra empresa como titular, sócio ou administrador;

V – poderá contratar um único empregado que receba exclusivamente 1 (um) salário mínimo ou o piso salarial da categoria profissional;

A lei esclarece que tal receita bruta anual deve ser considerada

19

proporcionalmente aos meses de atividade do MEI naquele exercício; logo, se ele

inicia suas atividades em 20 de agosto de determinado ano, sua receita bruta anual

não pode ser superior a R$ 25.000,00, resultado da aplicação da fórmula, segundo

Freitas e Santos (2011, p.3):

Receita bruta anual limite = R$ 5.000,00 x (12 – mês de início das atividades) Portanto, o cálculo do exemplo supracitado ficaria da seguinte maneira: Receita bruta anual limite = R$ 5.000,00 x (12-8) Receita bruta anual limite = R$ 5.000,00 x 5 Receita bruta anual limite = R$ 25.000,00.

Lembrando que poderá ultrapassar no mês os R$ 5.000,00, mais não poderá

ultrapassar o limite do período que é de R$ 25.000,00, sem ser desenquadrado.

Segundo o site da Receita Federal (2011) o Microempreendedor Individual –

MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo

Simples Nacional em valores fixos mensais, independentemente da receita bruta por

ele auferida no mês.

O Microempreendedor individual surgiu para que os pequenos

empreendedores informais estejam dentro das leis, provando assim que o trabalho

formal é mais rentável que o trabalho informal.

2.1.1 Carga tributária do Microempreendedor Individual - MEI

Conforme o Portal do Empreendedor (2011) o MEI recolherá valor fixo mensal

correspondente à soma das seguintes parcelas:

a) R$31,10 (trinta e um reais e dez centavos), a título de contribuição previdenciária na forma da legislação específica;

b) R$1,00 (um real), a título de ICMS, caso seja contribuinte deste imposto; e

c) R$5,00 (cinco reais), a título de ISS, caso seja contribuinte.

O recolhimento mensal dar-se-á, no máximo, em R$ 37,10. Isso, se for

contribuinte de ambos os impostos (ISS e ICMS). Segue no anexo 1 a composição

desses tributos.

Observe-se que a contribuição para o INSS de R$ 31,10, que é

20

correspondente a 5% do salário mínimo (R$ 622,00). Segundo o art. 18-B da lei

128/2008, as empresas tomadoras de serviços de hidráulica, eletricidade, pintura,

alvenaria, carpintaria e de manutenção ou reparo de veículos, prestados por MEIs,

se obrigam a recolher ao INSS o equivalente a 20% do valor do serviço prestado.

2.1.2 Impostos não incidentes ao Microempreendedor Individual - MEI

De acordo com a Lei Complementar 123/2006, optantes pelo MEI não estarão

sujeito à incidência dos seguintes tributos:

I – Imposto de Renda da Pessoa Jurídica – IRPJ;

II – Imposto sobre Produtos Industrializados – IPI;

III – Contribuição Social sobre o Lucro Líquido – CSLL;

IV – Contribuição para o Financiamento da Seguridade Social – COFINS;

V – Contribuição para o PIS/PASEP; e

VI – Contribuição Patronal Previdenciária – CPP para a Seguridade Social.

De acordo com a FENACON (2009), não se aplica ao MEI as seguintes regras tributárias:

Valores fixos de ICMS e de ISS dos Estados e Municípios;

Redução do ICMS e do ISS;

Dedução na base de cálculo do ICMS e do ISS: imunidade, substituição tributária, etc.;

Isenções específicas para as ME e EPP do ICMS ou do ISS;

Retenções de ISS sobre seus serviços prestados;

Atribuições da qualidade de substituto tributário;

Transferência e apropriação de créditos;

Opção tributária pelo regime de caixa.

O pequeno empreendedor que se formaliza pelo MEI fará o recolhimento de

impostos com valores fixos mensais, e estará isento de todos aqueles impostos que

estão presentes em outras organizações.

2.1.3 A contratação de um funcionário para o MEI - Microempreendedor

Individual

Afirma Santos e Freitas (2009), que o Microempreendedor individual deve

ficar atento no caso da contratação de um funcionário, que seja apenas um e receba

apenas o salário mínimo da categoria. Porque ele deverá reter a contribuição

previdenciária do empregado, recolher 8% do FGTS, mais 3% a título de

Contribuição Patronal Previdenciária (CPP), além de pagar seu 13ª salário e férias

21

acrescidas de um terço. Veja o exemplo abaixo calculado sobre o contribuinte de

ICMS contratando um funcionário com o salário mínimo do comércio na cidade de

São José, SC, que hoje é de R$ 845,00 (quadro 01):

Contribuinte do ICMS

Tributo Valor fixado

INSS R$ 42,25

ICMS R$ 1,00

FGTS R$ 67,60

CPP R$ 25,35

13º * R$ 70,42

1/3 de férias * R$ 23,47

Total R$ 230,09

Quadro 1 – exemplo de encargos tributários e trabalhistas * - provisão mensal

Fonte: Adaptado pelo autor (2012)

Com a contratação de um funcionário, o Microempreendedor deverá declarar

por meio magnético as informações relativas ao funcionário. Trata-se da GFIP - Guia

de Recolhimento do FGTS e Informações à Previdência Social que é entregue

mensalmente por todos os empregadores. A GFIP deverá ser entregue até o dia 7

do mês seguinte.

Outra declaração obrigatória para o Microempreendedor que possua um

empregado é a entrega do CAGED – Cadastro Geral de Empregados e

Desempregados, devendo ser entregue até o dia 7 do mês seguinte. Assim, como a

RAIS – Relação Anual de Informações Sociais que deverá ser entregue no mês de

março de cada ano.

Por isso é bom planejar para a contratação de um funcionário, pois isso pode

até inviabilizar seu negócio. No entanto terá que arcar com outras despesas e custos

– gastos necessários em caso de rescisão contratual sem justa causa e outras

despesas trabalhistas.

2.1.4 Obrigações Dispensadas do Microempreendedor Individual

Dentre muitas obrigações que uma empresa formalizada precisa apresentar,

22

o MEI que não possui funcionário, está dispensado de muitas delas. Conforme

exposto no Guia Prático do MEI disponibilizado pela FENACON, destacam-se

algumas destas:

Escrituração de livros contábeis e fiscais;

Entrega de DCTF e DACON;

Entrega de declaração para fins de apuração do Índice de Participação dos Municípios (IPM);

Entrega de declaração de serviços tomados e prestados;

Entrega da declaração GFIP;

Afixar quadro de horários de trabalho em suas dependências;

Anotar as férias dos empregados em livros;

Empregar menor aprendiz;

Ter livro inspeção do trabalho;

Apresentar Declaração de IRPF pelo fato de estar inscrito no CNPJ como MEI.

O Microempreendedor Individual foi contemplado que uma série de vantagens

para reduzir a burocracia e a carga tributária, tanto nas obrigações e quanto ao

pagamento de tributos, bem como relações de formalização. As obrigações

dispensadas ocasionaram ao fácil acesso da formalização.

2.2 PASSO A PASSO DA FORMALIZAÇÃO

Todo empreendimento necessita de um planejamento. Esta ferramenta

fornecida pelo SEBRAE garantirá eficiência da gestão e o sucesso da empresa, pois

significa conhecer todos os detalhes da atividade fim. Com isso segue o passo a

passo para a Formalização, segundo o SEBRAE (2011):

a) Consulta: O primeiro passo recomendável ao empreendedor é consultar a Prefeitura Municipal para saber se existem ou não restrições para a sua atividade e local escolhido. Isto é a Consulta de Viabilidade ou Pesquisa Prévia. Existe tratamento diferenciado para as atividades que são: estabelecidas, não estabelecidas, e também quanto aos graus de risco que podem oferecer ao entorno e ao ambiente.

b) Registro Federal/Formalização: Feito isso, já com o parecer de viabilidade em mãos, em caso de dificuldade de acesso à internet, procurar escritórios de serviços contábeis optantes pelo Simples Nacional, que deverão promover o atendimento gratuito relativo a formalização no Portal do Empreendedor.

23

c) Ter em mãos a Carteira de Identidade , CPF e documento de cadastramento no imóvel onde será a sede da empresa (carnê de IPTU, por exemplo), e a atividade que será exercida juntamente com a consulta de viabilidade da Prefeitura aprovada.

d) Concluída a inscrição, o empreendedor deverá solicitar o carnê de pagamento do imposto mensal (boletos do DAS – Documento de Arrecadação Simplificada) que poderá ser emitido no próprio portal do empreendedor.

e) No ato da formalização no portal já podem ser emitidos os documentos do CNPJ, Certificado de Registro do Empreendedor Individual e Alvará de Funcionamento Provisório.

f) Regularização Municipal: Com o CNPJ em mãos, mais os documentos do imóvel, voltar à Prefeitura para requerer Alvará Definitivo. Lembre-se que não basta a formalização no portal. Mantenha-se regularizado no âmbito do município respeitando as regras estabelecidas nos códigos de postura locais e as exigências de proteção à saúde humana (Sanitária) e de sustentabilidade (Ambiental).

g) Confecção da Nota Fiscal: para atividades de Prestação de serviços – o número do cadastro municipal do contribuinte – CMC – estará inserido no alvará de funcionamento expedido pela Prefeitura. Levar este documento à gráfica. Para atividades de Indústria ou Comércio –

acessar o portal www.sef.sc.gov.br a partir do dia 10 do mês seguinte à

formalização para solicitar o número da Inscrição Estadual – IE. Imprimir o documento com o IE e levar à gráfica.

2.3 BENEFÍCIOS DA FORMALIZAÇÃO

Segundo o Manual do Microempreendedor Individual – SEBRAE (2011), são

inúmeras as vantagens e os benefícios da formalização, para quem deseja ter um

negócio que funcione dentro da lei e com uma reduzida carga tributária. Segue

abaixo alguns benefícios:

Formalização Simplificada, rápida, gratuita e feita pela internet;

Obtenção de número no CNPJ – Cadastro Nacional de Pessoa Jurídica;

Acesso a produtos e serviços bancários como pessoa jurídica, incluindo crédito com tavas diferenciadas;

Cobertura da Previdência Social para o Empreendedor Individual e para sua família;

Emissão de nota fiscal para venda para outras empresas ou para o governo;

Desempenho de atividade de forma legal;

Podendo registrar até 1 empregado, com baixo custo;

Aposentadoria por idade aos 65 anos se for homem e aos 60 anos se for mulher e com tempo de contribuição de no mínimo 15 anos para a previdência;

Aposentadoria por invalidez a partir de 1 ano de contribuição;

Auxílio-doença a partir de 1 ano de contribuição;

24

Salário-maternidade, a partir de 10 meses de contribuição;

A família tem direito a alguns benefícios: Pensão por morte, automático após o primeiro pagamento como Empreendedor Individual; Auxílio-reclusão, renda para ajudar a proteção dos dependentes do Empreendedor Individual caso a pessoa seja presa. Valendo a partir do primeiro pagamento como Empreendedor Individual;

E outros;

O Microempreendedor Individual não tem custo com sua legalização. Sendo

vedado à União, Estados, Distrito Federal e Municípios, assim como às demais

entidades e órgãos, a cobrança de valores a qualquer título, na inscrição, em

quaisquer registros, no início de atividade, taxas, custos relativos à abertura,

emissão de alvará, licenças, arquivamento na Junta Comercial.

2.4 MICROEMPREENDEDOR NO BRASIL

Uma pesquisa encomendada pelo SEBRAE (2011) com 10.585

empreendedores individuais em todo o país revelou que a característica mais

marcante de quem se formalizou é a vontade de crescer – 87% afirmaram que

planejam faturar mais do que R$ 36 mil por ano (alterada pela Lei Complementar

139/2011 para R$ 60 mil por ano) e subir para a categoria de microempresa.

Conforme Mota (2011) a legislação, que ampliou os benefícios da Lei Geral

da Micro e Pequena Empresa, permite a formalização de trabalhadores por conta

própria com faturamento anual de até R$ 36 mil (limite que foi ampliado para 60 mil

em janeiro de 2012). A formalização teve especial reflexo no Norte, Nordeste e

Centro-Oeste, que passaram a ter uma maior participação no conjunto de negócios

registrados. Na região Norte estão 7% do total de empreendedores individuais do

país. No Nordeste, a participação dos empreendedores individuais é de 22%. E o

Centro-Oeste abriga 10% dos empreendedores individuais.

A seguir na Tabela 1 e Tabela 2, o número de estados e dos municípios que

mais cresceram com o Microempreendedor Individual.

25

Tabela 1: Estados com maior número de inscrições

Estado Nª de

inscrições

São Paulo 438.046

Rio de Janeiro 239.565

Minas Gerais 184.030

Bahia 151.151

Rio Grande do Sul 101.610

Fonte: Elaborado pelo autor, com base nos dados do SEBRAE/SC (2012)

Tabela 2: Os dez municípios com maior número de trabalhadores que aderiram ao

Empreendedor Individual

Municípios Nª de

Inscrições

São Paulo-SP 151.074

Rio de Janeiro-RJ 93.151

Salvador-BA 53.722

Brasília-DF 34.697

Belo Horizonte-MG 35.436

Fortaleza-CE 26.696

Goiânia-GO 20.324

Curitiba-PR 19.553

Recife-PE 18110

Campo-Grande-MS 15.378

Fonte: Elaborado pelo autor, com base nos dados do SEBRAE/SC (2012)

Com o advento do MEI, ocorreu um rápido crescimento tecnológico de

mercado e com o fato de estarem no mercado legal, as chances de crescer e

prosperar aumentam e o que hoje é apenas um pequeno negócio amanhã poderá

ser uma média e até uma grande empresa[...]. “Assim, temos hoje um cenário

moderno da Contabilidade, onde não se volta para o dono, mas para a entidade.

26

Entidades estão em rápido crescimento, tornando-se empresas de porte”.( MARION,

2009, p. 29).

2.4.1 Microempreendedor em Santa Catarina

Tabela 3: Total de MEI formalizado no Ano em Santa Catarina

Municípios 2009 2010 2011 Total %

1ª Florianópolis 180 2.239 3.197 5.616

16,60

2ª Joinville 89 2.014 2.912 5.015

14,82

3ª São José 73 2.134 303 2.510

7,42

4ª Blumenau 86 977 1.405 2.468

7,29

5ª Itajaí 55 755 1.172 1.982

5,86

6ª Palhoça 76 1.437 193 1.706

5,04

7ª Lages 33 643 931 1.607

4,75

8ª Balneário Camboriú 51 545 987 1.583

4,68

9ª Chapecó 37 792 696 1.525

4,51

10ª Criciúma 33 529 655 1.217

3,60

Total 713 12065 12451 25.229 74,57%

Fonte: Elaborado pelo autor, com base nos dados do SEBRAE/SC (2012)

Acima estão listados os Municípios de Santa Catarina que tiveram o maior

rendimento em 2009, 2010 e 2011, a respeito de abertura de Microempreendedores

Individuais. Em primeiro ficou Florianópolis com total de 5.616 (16,60%), em segundo

Joinville com 5.015 (14,82%), em terceiro São José (que será nossa base de estudo)

com 2.510 (7,42%), em quarto Blumenau com 2.468 (7,29%), em quinto Itajaí com

1.982 (5,86%), em sexto Palhoça com 1.706 (5,04%), em sétimo Lages com 1.607

(4,75%), em oitavo Balneário Camboriú com 1.583 (4,68%), em nono Chapecó com

1.525 (4,51%), em décimo Criciúma com 1.217 (3,60%). No total esses 10 municípios

correspondem a 25.229 ou 74,57% do Estado todo de Santa Catarina. Lembrando

27

que em todo o Estado de Santa Catarina nos anos 2009, 2010 e 2011 são no total de

33.834 Microempreendedores individuais, conforme anexo.

2.5 A RESPONSABILIDADE DO CONTADOR NO MEI

De acordo com Jung (2007, p.47):

Pela posição que ocupa nas organizações, detendo inclusive informações privilegiadas, em função de acesso a planos estratégicos, operacionais e políticas de gestão, espera-se que o contador assuma um papel que extrapole a responsabilidade técnico-profissional pelos registros e informações das operações ocorridas, que representam o passado. Espera-se que atue como um consultor interno, apto a opinar sobre os rumos da organização, sobre o futuro e, consequentemente, sobre a exposição a riscos.

Maiores devem ser os cuidados que os profissionais da contabilidade devem

controlar as atividades ou operações realizadas (JUNG, 2007).

Segundo Ranciaro (2010), há um considerável número de empresas

contábeis espalhadas pelo Brasil que poderão formalizar as empresas do MEI de

graça. Para conhecer estas empresas pode-se consultar a relação constante dos

endereços no portal do empreendedor na internet. As empresas de serviços

contábeis que se negarem a realizar os atendimentos, como penalidade poderão ser

excluídas do Simples Nacional. Esses serviços são gratuitos apenas no primeiro ano

de exercício, após esse período os honorários contábeis já serão cobrados

normalmente.

O SEBRAE é outro parceiro que oferecerá orientação de graça sobre a

formalização. A formalização também poderá ser feita pela internet no endereço do

Portal do Empreendedor.

2.6 DESENQUADRAMENTO DO SIMEI

O desenquadramento do SIMEI pode ser realizado de duas formas

seguintes: de ofício por iniciativa da Receita Federal do Brasil ou mediante

comunicação do Microempreendedor Individual, sendo desenquadrado apenas no

SIMEI e não no Simples Nacional.

28

De acordo com o art. 3º da Resolução do CGSN nº. 58/2009, o

desenquadramento do MEI através da comunicação ocorrerá quando:

Art. 3º O desenquadramento do SIMEI será realizado de ofício ou mediante comunicação do MEI. [...] I - por opção, no mês de janeiro, até seu último dia útil, em aplicativo disponibilizado no Portal do Simples Nacional, produzindo efeitos a partir de 1º de janeiro do ano-calendário da comunicação; II – obrigatoriamente, quando deixar de atender a qualquer das condições previstas nos incisos III a VI do § 1º do art. 1º ou quando se transformar em sociedade empresária, devendo a comunicação ser efetuada até o último dia útil do mês subsequente àquele em que ocorrida a situação de vedação, produzindo efeitos a partir do mês subsequente ao da ocorrência da situação impeditiva; III – obrigatoriamente, quando exceder, no ano-calendário, o limite de receita bruta previsto no inciso I do § 1º do art. 1º, devendo a comunicação ser efetuada até o último dia útil do mês subsequente àquele em que ocorrido o excesso, produzindo efeitos: a) a partir de 1º de janeiro do ano-calendário subsequente ao da ocorrência do excesso, na hipótese de não ter ultrapassado o referido limite em mais de 20% (vinte por cento); b) retroativamente a 1º de janeiro do ano-calendário da ocorrência do excesso, na hipótese de ter ultrapassado o referido limite em mais de 20% (vinte por cento); IV – obrigatoriamente, quando exceder o limite de receita bruta previsto no § 2º do art. 1º, devendo a comunicação ser efetuada até o último dia útil do mês subsequente àquele em que ocorrido o excesso, produzindo efeitos: a) a partir de 1º de janeiro do ano-calendário subsequente ao da ocorrência do excesso, na hipótese de não ter ultrapassado o referido limite em mais de 20% (vinte por cento); b) retroativamente ao início de atividade, na hipótese de ter ultrapassado o referido limite em mais de 20% (vinte por cento); V – obrigatoriamente, quando incorrer em alguma das situações previstas para a exclusão do Simples Nacional, ficando o desenquadramento sujeito às regras da Resolução CGSN nº. 15, de 23 de julho de 2007.

A falta de comunicação, quando obrigatória, do desenquadramento do

Microempreendedor Individual do SIMEI, nos prazos determinados estará sujeita a

multa no valor de R$ 50,00 (cinqüenta reais), que é cobrada do MEI, sem haver a

possibilidade de redução da mesma.

2.7 ATIVIDADES ECONÔMICAS

Conforme o Empreendedor Individual (2012), as atividades somam no total de

467 e as mais procuradas para registro do Empreendedor Individual foram comércio

varejista de vestuário e acessórios; cabeleireiros; lanchonetes, casas de chá, de

29

sucos e similares; minimercados, mercearias e armazéns; confecção sob medida, de

peças de vestuário, exceto roupas íntimas; bares; obras de alvenaria; reparação e

manutenção de computadores; fornecimento de alimentos preparados

preponderantemente para consumo domiciliar; e serviços ambulantes de

alimentação;

2.8 CONTROLE NA CONTABILIDADE

De acordo com Albuquerque (2011, p. 133) “A ideia de controle como função

administrativa remete aos princípios da teoria clássica da administração. Tal

corrente caracteriza-se pela ênfase na estrutura organizacional, pois a análise da

organização ocorria de cima para baixo e do todo para as partes, obedecendo a

ideia de autoridade de comando, baseada numa estrutura rígida e hierarquizada”.

Nesse contexto, Fayol (1989, p.26), autor clássico desse período, define:

Administrar é prever, organizar, comandar, coordenar e controlar. Prever é persuadir o futuro e traçar o programa de ação. Organizar é constituir o duplo organismo, material social, da empresa. Comandar é dirigir o pessoal. Coordenar é ligar, unir e harmonizar todos os atos e todos os esforços. Controlar é velar para que tudo ocorra de acordo com as regras estabelecidas e as ordens dadas.

Ramos (2010) afirma que com o aumento de empresas de pequeno porte, a

necessidade de conhecer a história da contabilidade e a legalização torna-se cada

vez mais necessária. Por meio de coleta de dados tomar decisões eficazes, com o

fim de facilitar e analisar os fenômenos que ocorrem no patrimônio das entidades,

objetivando fornecer informações, interpretações e orientação sobre a composição e

as variações desse patrimônio, para a tomada de decisões de seus administradores.

Diante da situação de que as empresas precisam de uma boa administração e

de uma decisão eficaz, Resnik (1991, p.136) define:

Uma das principais causas dos desastres com pequenas empresas é não manter os registros e controles contábeis apropriados, precisos e atualizados – e não utilizá-los para administrar a empresa[...] A falta de um sistema eficaz de Contabilidade não é apenas um problema contábil – é um problema administrativo[...].

30

Toda a riqueza da sociedade passa, no mínimo, pelo controle, e muitas vezes

pelo planejamento dos profissionais da contabilidade. Portanto, o que se espera é

uma atitude de responsabilidade social. O Contador tem por obrigação à qual estar

vinculado, porém, deve observar os princípios ético-profissionais e, acima disso e

até mesmo da lei, os princípios morais (JUNG, 2007)

Desta forma, com uma má gerência e com decisões tomadas inadequadas,

torna-se difícil compreender a empresa e a situação que se encontra, podendo

resultar numa falência.

2.8.1 Controle do Microempreendedor Individual

O controle do Microempreendedor individual é muito simplificado (não há

necessidade de contabilidade formal). Além do custo reduzido, a formalização é

rápida e simples, sem burocracia SEBRAE (2011).

Na legislação do MEI está previsto o preenchimento pela internet da

Declaração Anual do faturamento, sendo entregue até o último dia do mês de

Janeiro de cada ano. Mensalmente deverá fazer uma declaração do próprio punho

para fins de arquivo, correspondente à informação dos valores faturados pelo

empreendimento com ou sem a emissão das notas fiscais (Lei Complementar 123

de 14 de Dezembro de 2006).

Empreendedor Individual (2011) afirma que as notas fiscais de aquisição de

mercadorias deverão ser arquivadas, juntamente a esta declaração. O

empreendedor individual estará dispensado de emitir nota fiscal para consumidor na

condição de pessoa física, e será obrigatória a emissão de nota fiscal quando

vender para a pessoa jurídica.

Franco (2006), afirma que para registrar fatos contábeis do patrimônio, e para

atendimento de exigências fiscais e legais, as empresas utilizam-se de livros – caixa,

razão, etc.

O Microempreendedor Individual estará dispensado de demonstrar o Livro

Diário, Razão e Caixa. Contudo, o empreendedor deve zelar pela sua atividade e

manter um mínimo de controle em relação ao que compra, ao que vende e quanto

está ganhando. Essa organização mínima permite gerenciar melhor o negócio e a

própria vida, além de ser importante para crescer e se desenvolver.

31

Abaixo o relatório mensal das receitas brutas que o empreendedor individual

terá que ter controle, informando valores todo mês os dos respectivos

estabelecimentos para fins de arquivo. Lembrando que as notas fiscais de compras

e vendas deverão ser arquivadas junto com este relatório.

RELATÓRIO MENSAL DAS RECEITAS BRUTAS

CNPJ:

Empreendedor individual:

Período de apuração:

RECEITA BRUTA MENSAL – REVENDA DE MERCADORIAS – ANEXO I DA LC 123/2006

I – Revenda de mercadorias com dispensa de emissão de

documento fiscal

R$

II – Revenda de mercadorias com documento fiscal emitido R$

III – Total das receitas com revenda de mercadorias (I + II) R$

RECEITA BRUTA MENSAL – VENDA DE PRODUTOS INDUSTRIALIZADOS – ANEXO II DA LC

123/2006

IV – Venda de produtos industrializados com dispensa de emissão

de documento fiscal

R$

V – Venda de produtos industrializados com documento fiscal

emitido

R$

VI – Total das receitas com venda de produtos industrializados (IV

+ V)

R$

RECEITA BRUTA MENSAL – PRESTAÇÃO DE SERVIÇOS – ANEXO III DA LC 123/2006

VII – Receita com prestação de serviços com dispensa de emissão

de documento fiscal

R$

32

VIII – Receita com prestação de serviços com documento fiscal

emitido

R$

IX – Total das receitas com prestação de serviços (VII + VIII) R$

X - Total geral das receitas brutas no mês (III + VI + IX) R$

LOCAL E DATA:

ASSINATURA DO

EMPRESÁRIO:

ENCONTRAM-SE ANEXADOS E ESTE RELATÓRIO:

- Os documentos fiscais comprobatórios das entradas de mercadorias e serviços tomados referentes ao período;

- As notas fiscais relativas às operações ou prestações realizadas eventualmente emitidas.

Fonte: SEBRAE (2011) – Relatório Mensal das Receitas

2.8.2 Declaração anual do Microempreendedor Individual

É exigida do MEI – Microempreendedor Individual a entrega anual de uma

declaração, devendo ser apresentada até o último dia de janeiro de cada ano para a

Receita Federal do Brasil. Nesta declaração deverá ser informada a receita bruta

total do ano-calendário anterior e quando estiver contratado um funcionário, deve

prestar informações sobre este funcionário.

A primeira declaração do Microempreendedor individual deverá ser entregue

de forma gratuita pelos escritórios de contabilidade tributados pelo Simples Nacional.

Uma dica importante é preencher mensalmente o relatório mensal que está acima,

para motivo de controle e também para facilitar a entrega desta declaração anual.

33

3 ANÁLISE DOS DADOS E RESULTADOS

Após apresentar a fundamentação teórica sobre o trabalho em estudo,

realiza-se a análise de dados e resultados a partir de informações coletadas de

questionários aplicados.

Foram aplicados 40 questionários aos vendedores de cachorros-quentes da

região central de São José, nos bairros do Kobrasol, Campinas e Forquilhinhas, em

torno do mês de Novembro. Muitos vendedores ficaram ressabiados para responder,

porque pensaram que eu era alguém da fiscalização e que poderia atrapalhar eles

de alguma forma.

3.1 RESULTADOS DA PESQUISA

A partir dos dados coletados dos questionários aplicados são apresentados

gráficos e as análises de cada pergunta respondida. Sendo utilizados dados de um

artigo que foi aplicado em Londrina/PR, elaborados por Barros et al(2010).

Aplicando-se essas perguntas deste artigo na região central da Cidade de São José.

3.1.1 Sua atividade empresarial é formalizada?

Fonte: Elaborado pelo autor (2012)

20%

80%

Gráfico 1 - Microempresários formalizados

Sim Não

34

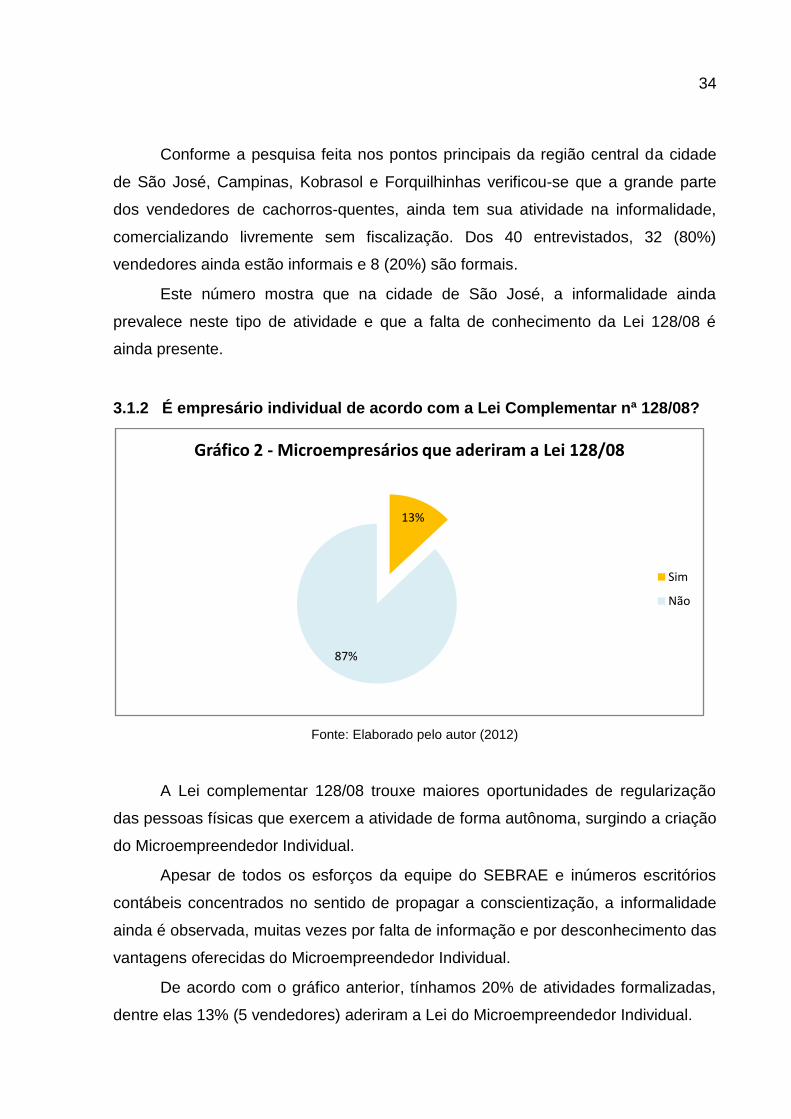

Conforme a pesquisa feita nos pontos principais da região central da cidade

de São José, Campinas, Kobrasol e Forquilhinhas verificou-se que a grande parte

dos vendedores de cachorros-quentes, ainda tem sua atividade na informalidade,

comercializando livremente sem fiscalização. Dos 40 entrevistados, 32 (80%)

vendedores ainda estão informais e 8 (20%) são formais.

Este número mostra que na cidade de São José, a informalidade ainda

prevalece neste tipo de atividade e que a falta de conhecimento da Lei 128/08 é

ainda presente.

3.1.2 É empresário individual de acordo com a Lei Complementar nª 128/08?

Fonte: Elaborado pelo autor (2012)

A Lei complementar 128/08 trouxe maiores oportunidades de regularização

das pessoas físicas que exercem a atividade de forma autônoma, surgindo a criação

do Microempreendedor Individual.

Apesar de todos os esforços da equipe do SEBRAE e inúmeros escritórios

contábeis concentrados no sentido de propagar a conscientização, a informalidade

ainda é observada, muitas vezes por falta de informação e por desconhecimento das

vantagens oferecidas do Microempreendedor Individual.

De acordo com o gráfico anterior, tínhamos 20% de atividades formalizadas,

dentre elas 13% (5 vendedores) aderiram a Lei do Microempreendedor Individual.

13%

87%

Gráfico 2 - Microempresários que aderiram a Lei 128/08

Sim

Não

35

Alguns vendedores ficaram reciosos com esta nova Lei, por ser algo novo,

preferem ficar na informalidade.

3.1.3 Você tem conhecimento da Lei que trata do MEI e seus benefícios?

Fonte: Elaborado pelo autor (2012)

Dos 40 entrevistados, 16 vendedores, ou seja 40%, nunca ouviu falar a

respeito do MEI e seus benefícios, isso é um dado complicado pois há falta de

conhecimento e de vontade da pessoa informal. A maioria dos vendedores, falaram

que o SEBRAE foram até sua atividade. Mais eles ouviram e não ficaram muito

confiantes.

Outro ponto é que 6 vendedores, ou seja 15%, já ouviram falar mais não

conhece muito bem essa Lei. Outros 6 vendedores, com 15%, conhecem mais não

tem interesse em formalizar-se. Um fato a ser visto é que 12 vendedores, ou seja

30%, tem interesse mas tem muitas dúvidas a respeito desta Lei. A maioria dos

vendedores conheceram primeiramente o MEI pela televisão, sendo divulgada para

formalização, mas ainda restam muitas dúvidas. O SEBRAE tem uma equipe

qualificada para preencher estas dúvidas e também tem uma série de escritórios de

40%

15% 15%

30%

Nunca Ouvi a respeito Já ouvi a respeito mas não conheço

Conheço mas não tenho interesse

Tenho interesse mas tenho dúvidas

Gráfico 03 - Conhecimento do MEI pelos entrevistados

36

contabilidade, registrados no site do portal do empreendedor, que podem fazer isso

de graça.

3.1.4 Quais desses motivos seria o mais atraente para você sair da

informalidade?

Fonte: Elaborado pelo autor (2012)

Após apresentar para os vendedores, alguns benefícios que a formalização

oferece. Eles responderam os principais motivos que seriam mais atraentes para

eles. Cerca de 21 vendedores, ou seja 53%, achou o acesso a crédito junto a

instituições financeiras mais atraente. Pois todos querem expandir seus negócios e

também necessitam de um CNPJ, para ter acesso a planos de financiamentos com

taxa de juros pequena e a máquinas de cartões, a pedido dos clientes.

Cerca de 11 vendedores, ou seja 27%, responderam que benefícios

previdenciários seriam os mais atraentes. Demonstrei os benefícios previdenciários

aos vendedores, quando a atividade é formalizada. A maior preocupação seria a

aposentadoria, auxílio-doença ou auxílio por acidente de trabalho. Ao falar isso,

muitos ficaram pensativos e perguntaram se eu poderia ajudar a formalizar.

Entretanto, 8 vendedores, ou seja 20%, não pretendem sair da informalidade.

Estão todos satisfeitos com a informalidade, com a maior preocupação de não pagar

impostos.

53

27

20

0

10

20

30

40

50

60

Acesso a crédito junto a instituições financeiras com

possibilidade de expansão do negócio

Contribuição previdenciária a um custo reduzido e

benefícios correspondentes

Não pretendo sair da informalidade

Gráfico 4 - Motivos para sair da Informalidade

37

3.1.5 Quais os motivos que te fazem permanecer na informalidade?

Fonte: Elaborado pelo autor (2012)

Mesmo sendo cobrado um valor abaixo do normal de impostos de INSS, ISS

e ICMS. Os 24 vendedores, ou seja 60%, mais que a metade responderam que

querem ficar na informalidade para não pagar impostos. Segundo a revista VEJA

(2011): “O Brasil tem a carga tributária mais pesada entre os países emergentes e

mais alta até que Japão e Estados Unidos. Além de pesada, a tributação no Brasil é

também complexa e injusta: ao mirar o consumo, penaliza as faixas de menor

renda”. Isso acarreta aos pequenos empreendedores a continuarem na

informalidade.

A respeito da burocracia, 4 vendedores ou 10%, acham que há muita

burocracia ainda para se formalizar. O Microempreendedor Individual não tem custo

com sua legalização. O autor explicou que todo processo de formalização leva em

média 20 minutos, tornando necessário solicitar junto a prefeitura municipal a

consulta de viabilidade e o alvará definitivo, sendo que todos os demais órgãos são

interligados.

Organizar um orçamento não é simples para muita gente. De acordo com a

60%

10% 8%

22%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

Não pagar impostos Burocracia Tenho restrições a créditos

Satisfeito com situação total

Gráfico 5 - Motivos para permanecer na informalidade

38

pesquisa, 3 vendedores ou 8% tem restrições a créditos. O aumento da renda dos

brasileiros associado ao crédito fácil têm levado muitas pessoas a inadimplência e a

restrição ao crédito. Precisa-se de planejamento para acesso a créditos com bancos

sem devê-los.

As pessoas que perderam seu emprego encontram no mercado informal uma

obtenção para uma renda fixa. Ocorreu um aumento no número de pessoas que

buscam no setor informal um meio de sobreviver, através das atividades como

vendedores de cachorros-quentes, etc. Muitos buscam gerar renda para sua família

ou até mesmo a independência. Gerando uma satisfação do trabalho, 9 vendedores,

ou seja, 22% veem sua atividade como satisfeito com a situação atual.

3.1.6 Você possui empregados em seu negócio?

Fonte: Elaborado pelo autor (2012)

Dentre os vendedores pesquisados, 72% possuem empregados, ou seja 29

vendedores. Os 5 Microempreendedores Individuais que fizeram parte desta

pesquisa possuem todos empregados. Os 24 vendedores que possuem empregados

e são informais, estão por fora dos benefícios que o Microempreendedor Individual

oferece. Eles estão trabalhando sem registro na carteira, sem amparo legal do fundo

de garantia, previdência social e do seguro desemprego, etc.

O Microempreendedor Individual poderá contratar um único empregado que

72%

28%

Gráfico 6 - Microempresários que possuem empregados

Sim Não

39

receba exclusivamente 1 (um) salário mínimo ou o piso salarial da categoria

profissional. Isso aumenta a autoestima e a qualidade de vida desses empregados,

sendo motivados em busca da cidadania e a autorrealização pessoal e profissional.

3.1.7 Além dos benefícios oferecidos com a Lei do Microempreendedor

Individual você acha que ainda faltam motivos para te convencer a sair da

informalidade?

Fonte: Elaborado pelo autor (2012)

Os vendedores ainda sofrem com a falta de incentivos e o medo constante da

fiscalização. A informalidade afeta o crescimento e o desenvolvimento do país,

contribuindo assim, para a perda de investimentos, corrupção e irregularidades.

Dentre os entrevistados, 30 vendedores, ou seja 74%, acha que a Lei do

Microempreendedor Individual falta algo ainda para sair da informalidade. Das

maiores reclamações foi a questão de impostos. A maioria reclama que já paga

imposto de tudo, no entanto não quer ter uma despesa a mais no seu orçamento.

Os outros 10 vendedores, ou seja 26%, veem o Microempreendedor

Individual como o ponto de partida para formalizar seu negócio e com a

possibilidade de trabalhar dentro das leis e buscando o crescimento do seu negócio.

74%

26%

Gráfico 7 - Falta de incentivos para sair da informalidade

Sim

Não

40

4 CONSIDERAÇÕES FINAIS

Neste capítulo será apresentado as considerações finais desta pesquisa,

assim também como as recomendações para pesquisas futuras.

Este estudo abordou a percepção dos ambulantes, especificamente os

vendedores de cachorros-quentes, na cidade de São José a respeito da formalidade

com a vigência do MEI, que está ainda em fase inicial. Carecendo de divulgação e

orientação do programa, de forma que evidencie os benefícios da inclusão.

A maioria dos vendedores de cachorros-quentes está na informalidade, sendo

apenas 5 registrados na Lei Complementar 128/2008 – Microempreendedor

Individual. É necessário fazer uma ampla divulgação de todo conjunto e todos

benefícios da Lei do Microempreendedor Individual, pois 16 vendedores, quase 50%

nunca tinha ouvido a respeito. Grande parte dos vendedores, ainda estão

acomodados com a informalidade – e não buscam legalizar seu próprio negócio,

pois segundo a pesquisa, mais que 50% ainda não aceita pagar impostos.

Dentre muitos benefícios do Microempreendedor Individual, como redução da

carga tributária, isenção de taxas para registro da empresa, ausência de burocracia,

contratação de um funcionário com menor custo, cobertura previdenciária e outros

tantos. Ocorreu na pesquisa que os vendedores ainda precisam de um incentivo

para sair da informalidade e que possuem empregados que estão trabalhando sem

direito algum.

Por fim, precisamos conscientizar as pessoas que vivem na informalidade que

se legalizem para terem acesso a benefícios, que serão de suma importância para

seu negócio. E assim buscar através do Microempreendedor Individual trabalhar de

forma correta e alcançar o futuro tão sonhado.

De acordo com as limitações propostas há algumas lacunas e dificuldades no

trabalho que podem ser exploradas em pesquisas futuras. A grande dificuldade é ir

ao encontro desses vendedores, por atrapalhar o serviço, horário impróprio, etc. Por

ser a maioria de leigos, dificultou a explicação dada a respeito do questionário e da

Lei do Microempreendedor Individual. Para pesquisas futuras: Verificar em outras

cidades a situação do vendedor ambulante, demonstrar quais as principais

41

dificuldades para formalização como Microempreendedor Individual e Identificar

quais os principais benefícios do Microempreendedor Individual para os vendedores

ambulantes.

42

REFERÊNCIAS

ALBUQUERQUE, Janison Machado. O Avaliação dos controles internos de uma instituição pública de ensino superior à luz de metodologia MCDA - construtivista. Roraima: Boa Vista, 2011. p. 133.

BARROS, Junior Deniz de; CORREIA, Ivan Manhas; GALDINO, Ricardo Xavier; YAMAGUCHI, Rodrigo Seiji. O reflexo da MEI para os vendedores ambulantes de produtos alimentícios da região central da cidade de Londrina. Revista de Estudo Contábeis, Londrina, v.1, n.1, p.77-89, Jul/Dez.2010.

BRASIL – Anexo Relatório Mensal das Receitas. Disponível em: <http://www.receita.fazenda.gov.br/.../AnexoUnicoResolucaoCGSN53.doc> Acesso em : 15 Abr. 2012.

BRASIL. Lei Complementar nº. 128 de 19 de dezembro de 2008. Disponível em: <http://www.receita.fazenda.gov.br/legislacao/leiscomplementares/2008/leicp128.htm> Acesso em: 12 nov. 2011.

BRASIL. Lei Complementar nº. 123 de 14 de dezembro de 2006. Disponível em: http://www.receita.fazenda.gov.br/Legislacao/LeisComplementares/2006/leicp123.htm. Acesso em: 12 nov. 2011.

BRASIL. Lei Complementar nº. 139 de 10 de novembro de 2011. Disponível em: http://www.receita.fazenda.gov.br/legislacao/leiscomplementares/2011/leicp139.htmAcesso em: 12 jun. 2012.

BRASIL. Resolução CGSN nº. 58 de 27 de abril de 2009. Disponível em: http://www.receita.fazenda.gov.br/legislacao/resolucao/2009/cgsn/resol58.htm Acesso em: 12 abr. 2012.

EMPREENDEDOR INDIVIDUAL. Portal do Empreendedor Individual. Disponível em: http://www.portaldoempreendedor.gov.br. Acesso em: 07 out. 2011.

EMPREENDEDOR INDIVIDUAL. Portal do Empreendedor Individual. Disponível em: http://www.portaldoempreendedor.gov.br. Acesso em: 20 out. 2012.

FAYOL, Henry. Administração industrial e geral: previsão, organização, comando, coordenação, controle. 10. ed. São Paulo: Atlas, 1989. p. 26.

FENACON. (2009). Guia prático do microempreendedor individual MEI. Perguntas e respostas.Disponível em: http://www.fenacon.org.br/outras_publicacoes /mei/online. Acesso em 01 de Setembro de 2012.

43

FRANCO, Hilário. Contabilidade Geral. 23 ed. São Paulo: Atlas, 2006.

FREITAS, Ricardo Costa; SANTOS, Jefferson Dias. O “Microempreendedor Individual” – Um passo positivo para a economia brasileira. Minas Gerais: Juiz de Fora, 2011.

GIL, Antônio C. Métodos e técnicas em pesquisa social. 5. Ed. São Paulo: Atlas, 1999

GONÇALVES, José Artur Teixeira. Metodologia da Pesquisa. Disponível em: http://metodologiadapesquisa.blogspot.com.br/2008/11/objetivos-gerais-e-especficos.html. Acesso em: 19 out. 2011.

JUNG, Luiz Willibaldo. Lavagem de dinheiro e a responsabilidade do contador. Revista Catarinense da Ciência Contábil, Florianópolis, nª 17, p. 39-54, abril/julho 2007.

MALHOTRA, Naresh. Pesquisa de Marketing: uma orientação aplicada. 3.ed. Porto Alegre: Bookman, 2001.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Metodologia do Trabalho Científico. São Paulo: Atlas, 2006

MARION, José Carlos. Contabilidade Empresarial. São Paulo: Atlas, 2009.

MATTAR NETO, João Augusto. Metodologia científica na era da informática. 2.ed. São Paulo: Saraiva, 2005.

MOTA, Claudia. SESCON – Sindicato das Empresas de Serviços Contábeis. Disponível em: http://www.portalcontabilsc.com.br/v2/?call=conteudo&id=7404. Acesso em: 30 set. 2011.

RAMOS, Daniela Silva. Uma Proposta de Análise Contábil do Micro-Empreendedor Individual por meio do Balanço Perguntado. São José: Julho.2010.

RANCIARO, Elisabete. Empreendedor Individual. Curitiba: Econet, 2011.

RESNIK, Paul. A bíblia da pequena e média empresa. São Paulo : Makron Books, 1991. REVISTA VEJA. Desafios brasileiros: Carga Tributária. Disponível em: http://veja.abril.com.br/tema/desafios-brasileiros-carga-tributaria. Acesso em: 05 nov. 2012

44

RICHARDSON, Roberto Jarry. Pesquisa social: métodos e técnicas. 3 ed. São Paulo: Atlas, 1999

RODRIGUES, Lino. (2010) Economia informal no Brasil movimenta R$ 578 bilhões,mais que o PIB argentino. Disponível em <http://kitplone.itamaraty.gov.br/sala-deimprensa/selecao-diaria-de-noticias/midias-nacionais/brasil/o globo/2010/07/22/economiainformal-no-brasil-movimenta-r-578> Acesso em 01 de Setembro de 2012.

SEBRAE/SC – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas de Santa Catarina. Disponível em: <http://www.sebrae-sc.com.br> Acesso em: 07. Out. 2011.

SEBRAE/SC – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas de Santa Catarina. Disponível em: <http://www.sebrae-sc.com.br> Acesso em: 02. Abr. 2012

SEBRAE – SC – Disponível em: <http://www.sebrae-sc.com.br sc.com.br/ scemnumero/arquivo/Sao-Jose.pdf. Acesso em 06. jun. 2012.

SEBRAE/SC – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas de Santa Catarina – Manual do Microempreendedor Individual. Disponível em: <http://www.sebrae-sc.com.br> Acesso em: 10. Out. 2012.

SILVA, Renata. Modalidades e Etapas da Pesquisa e do Trabalho Científico. São José: USJ, Fevereiro. 2007.

SILVA, Edna Lúcia da; MENEZES, Estera Muszkat. Metodologia da Pesquisa e Elaboração de Dissertação. 3. ed. Florianópolis: 2001.

SOUZA, Dayanne Marlene de; Os Principais benefícios proporcionados ao trabalhador informal para formalização através do Microempreendedor Individual. Florianópolis, UFSC, 2010.

45

Apêndice 1 – Questionário aplicado aos vendedores de produtos alimentícios informais e aos Microempreendedores Individuais

1- Sua atividade empresarial é formalizada?

( ) sim ( )não 2- É empresário individual de acordo com a Lei Complementar nª 128/08?

( ) sim ( )não 3- Você tem conhecimento da Lei que trata do Microempreendedor Individual – MEI e seus benefícios? ( ) Nunca ouvi a respeito ( ) Já ouvi a respeito mas não conheço ( ) Conheço mas não tenho interesse ( ) Tenho interesse mas tenho dúvidas 4- Quais desses motivos seria o mais atraente para você sair da informalidade? ( ) Acesso a crédito junto a instituições financeiras com possibilidade de expansão do negócio ( ) Contribuição previdenciária a um custo reduzido e benefícios correspondentes ( ) Não pretendo sair da informalidade 5- Quais os motivos que te fazem permanecer na informalidade? ( ) Não pagar impostos ( ) Burocracia ( ) Tenho restrições a créditos ( ) Satisfeito com a situação atual 6- Você possui empregados em seu negócio? ( ) sim ( ) não 7- Além dos benefícios oferecidos com a Lei do Microempreendedor Individual você acha que ainda faltam motivos para te convencer a sair da informalidade? ( ) sim ( ) não

46

Anexo 1 – Composição dos tributos de acordo com as atividades

Contribuinte do ICMS - Comércio

Tributo Valor fixado

INSS R$ 31,10

ICMS R$ 1,00

IRPJ R$ -

IPI R$ -

CSLL R$ -

PIS R$ -

COFINS R$ -

CPP R$ -

Total R$ 32,10

Tributos cobrados de MEIs contribuintes do ICMS Fonte: Adaptado pelo autor (2012)

Contribuinte do ISSQN – Prestação de Serviços

Tributo Valor fixado

INSS R$ 31,10

ISSQN R$ 5,00

IRPJ R$ -

IPI R$ -

CSLL R$ -

PIS R$ -

COFINS R$ -

CPP R$ -

Total R$ 36,10

Tributos cobrados de MEIs contribuintes do ISSQN Fonte: Adaptado pelo autor (2012)

47

Contribuinte do ICMS e ISSQN - Comércio e Serviços

Tributo Valor fixado

INSS R$ 31,10

ICMS R$ 1,00

ISSQN R$ 5,00

IRPJ R$ -

IPI R$ -

CSLL R$ -

PIS R$ -

COFINS R$ -

CPP R$ -

Total R$ 37,10

Tributos cobrados de MEIs contribuintes do ICMS e ISSQN Fonte: Adaptado pelo autor (2012)

48

Anexo 2 – Total de Microempreendores individuais formalizados nos anos 2009, 2010 e 2011 – em todos os Municípios do estado de Santa Catarina

Município 2009 2010 2011

Total Geral 2.038 24.560 33.834

ABDON BATISTA 0 8 13

ABELARDO LUZ 5 29 66

AGROLÂNDIA 7 46 52

AGRONÔMICA 0 14 14

ÁGUA DOCE 6 19 24

ÁGUAS DE CHAPECÓ 0 17 27

ÁGUAS FRIAS 2 17 17

ÁGUAS MORNAS 2 15 20

ALFREDO WAGNER 3 26 19

ALTO BELA VISTA 0 8 4

ANCHIETA 3 11 21

ANGELINA 4 16 27

ANITA GARIBALDI 0 11 29

ANITÁPOLIS 0 19 13

ANTÔNIO CARLOS 3 48 29

APIÚNA 3 28 40

ARABUTÃ 0 20 30

ARAQUARI 5 105 161

ARARANGUÁ 20 257 331

ARMAZÉM 0 26 28

ARROIO TRINTA 1 15 18

ARVOREDO 0 14 5

ASCURRA 2 37 36

ATALANTA 0 12 18

AURORA 0 7 22

BALNEÁRIO ARROIO DO SILVA 28 69 111

BALNEÁRIO BARRA DO SUL 32 130 129

BALNEÁRIO CAMBORIÚ 51 545 987

BALNEÁRIO DE PIÇARRAS 10 63 111

BALNEÁRIO GAIVOTA 0 58 115

BANDEIRANTE 0 5 4

BARRA BONITA 3 5 5

BARRA VELHA 16 184 284

BELA VISTA DO TOLDO 0 12 21

BELMONTE 0 12 15

BENEDITO NOVO 8 35 32

49

BIGUAÇU 16 302 333

BLUMENAU 86 977 1.405

BOCAINA DO SUL 0 1 9

BOM JARDIM DA SERRA 0 13 11

BOM JESUS 0 10 5

BOM JESUS DO OESTE 0 14 3

BOM RETIRO 15 46 55

BOMBINHAS 13 134 162

BOTUVERÁ 2 11 21

BRAÇO DO NORTE 7 50 79

BRAÇO DO TROMBUDO 1 10 6

BRUNÓPOLIS 1 9 7

BRUSQUE 17 410 599

CAÇADOR 17 218 332

CAIBI 12 57 24

CALMON 0 0 27

CAMBORIÚ 29 264 340

CAMPO ALEGRE 3 36 45

CAMPO BELO DO SUL 0 20 29

CAMPO ERÊ 7 63 52

CAMPOS NOVOS 7 135 141

CANELINHA 1 28 23

CANOINHAS 13 226 306

CAPÃO ALTO 0 3 9

CAPINZAL 8 102 97

CAPIVARI DE BAIXO 5 38 77

CATANDUVAS 6 41 51

CAXAMBU DO SUL 3 10 11

CELSO RAMOS 0 3 7

CERRO NEGRO 0 14 5

CHAPADÃO DO LAGEADO 0 3 8

CHAPECÓ 37 792 696

COCAL DO SUL 4 58 92

CONCÓRDIA 14 148 150

CORDILHEIRA ALTA 0 4 8

CORONEL FREITAS 11 55 89

CORONEL MARTINS 0 12 6

CORREIA PINTO 8 95 77

CORUPÁ 2 48 66

CRICIÚMA 33 529 655

CUNHA PORÃ 1 83 45

CUNHATAÍ 1 9 7

CURITIBANOS 14 197 328

50

DESCANSO 8 21 22

DIONÍSIO CERQUEIRA 12 156 113

DONA EMMA 0 12 15

DOUTOR PEDRINHO 1 11 22

ENTRE RIOS 0 6 5

ERMO 0 14 13

ERVAL VELHO 2 10 11

FAXINAL DOS GUEDES 5 28 31

FLOR DO SERTÃO 0 5 4

FLORIANÓPOLIS 180 2.239 3.197

FORMOSA DO SUL 0 9 4

FORQUILHINHA 1 45 55

FRAIBURGO 8 92 93

FREI ROGÉRIO 1 3 4

GALVÃO 0 17 21

GAROPABA 17 142 214

GARUVA 6 76 95

GASPAR 9 228 333

GOVERNADOR CELSO RAMOS 3 45 117

GRÃO PARÁ 3 20 25

GRAVATAL 3 41 52

GUABIRUBA 14 104 113

GUARACIABA 3 21 40

GUARAMIRIM 1 50 133

GUARUJÁ DO SUL 0 8 12

GUATAMBÚ 0 5 24

HERVAL D'OESTE 1 41 65

IBIAM 1 5 5

IBICARÉ 1 19 13

IBIRAMA 0 13 54

IÇARA 7 228 306

ILHOTA 3 68 69

IMARUÍ 0 17 30

IMBITUBA 6 115 234

IMBUIA 1 6 20

INDAIAL 41 297 441

IOMERÊ 0 9 6

IPIRA 0 12 28

IPORÃ DO OESTE 10 21 30

IPUAÇU 0 14 2

IPUMIRIM 1 16 17

IRACEMINHA 7 33 31

IRANI 7 16 23

51

IRATI 0 7 10

IRINEÓPOLIS 6 43 53

ITÁ 5 22 42

ITAIÓPOLIS 3 55 104

ITAJAÍ 55 755 1.172

ITAPEMA 12 221 469

ITAPIRANGA 15 71 80

ITAPOÁ 2 76 153

ITUPORANGA 7 89 91

JABORÁ 8 16 24

JACINTO MACHADO 1 50 45

JAGUARUNA 3 57 125

JARAGUÁ DO SUL 14 303 399

JARDINÓPOLIS 1 18 31

JOAÇABA 2 56 113

JOINVILLE 89 2.014 2.912

JOSÉ BOITEUX 0 1 12

JUPIÁ 0 14 9

LACERDÓPOLIS 0 2 3

LAGEADO GRANDE 0 3 5

LAGES 33 643 931

LAGUNA 17 191 350

LAURENTINO 7 22 26

LAURO MULLER 1 30 94

LEBON RÉGIS 3 28 63

LEOBERTO LEAL 0 1 9

LINDÓIA DO SUL 0 7 10

LONTRAS 2 45 49

LUIZ ALVES 0 9 44

LUZERNA 2 23 18

MACIEIRA 0 1 6

MAFRA 17 182 205

MAJOR GERCINO 0 21 19

MAJOR VIEIRA 0 6 35

MARACAJÁ 3 37 44

MARAVILHA 6 110 153

MAREMA 0 7 3

MASSARANDUBA 3 74 130

MATOS COSTA 0 13 13

MELEIRO 5 55 23

MIRIM DOCE 0 5 19

MODELO 0 17 20

MONDAÍ 0 50 56

52

MONTE CARLO 0 31 41

MONTE CASTELO 2 20 34

MORRO DA FUMAÇA 0 55 93

MORRO GRANDE 1 21 13

NAVEGANTES 48 521 459

NOVA ERECHIM 5 35 27

NOVA ITABERABA 1 13 21

NOVA TRENTO 8 88 69

NOVA VENEZA 5 25 57

NOVO HORIZONTE 0 3 3

ORLEANS 5 52 87

OTACÍLIO COSTA 10 66 90

OURO 4 12 23

OURO VERDE 0 2 10

PAIAL 0 5 0

PAINEL 1 9 10

PALHOÇA 76 1.437 193

PALMA SOLA 9 87 15

PALMEIRA 1 21 5

PALMITOS 5 147 21

PAPANDUVA 5 157 24

PARAÍSO 1 21 2

PASSO DE TORRES 7 165 17

PASSOS MAIA 0 22 4

PAULO LOPES 13 76 15

PEDRAS GRANDES 0 22 1

PENHA 9 350 41

PERITIBA 0 26 6

PETROLÂNDIA 0 9 0

PINHALZINHO 9 175 45

PINHEIRO PRETO 2 46 0

PIRATUBA 0 47 11

PLANALTO ALEGRE 0 21 1

POMERODE 8 249 38

PONTE ALTA 1 30 2

PONTE ALTA DO NORTE 3 33 7

PONTE SERRADA 2 154 14

PORTO BELO 12 347 28

PORTO UNIÃO 3 306 37

POUSO REDONDO 8 105 14

PRAIA GRANDE 18 112 17

PRESIDENTE CASTELO BRANCO 1 7 1

PRESIDENTE GETÚLIO 1 62 13

53

PRESIDENTE NEREU 0 19 3

PRINCESA 0 18 2

QUILOMBO 5 117 11

RANCHO QUEIMADO 0 42 6