cem - s3-sa-east-1.amazonaws.com · b) a integração entre o orçamento público (política...

TRANSCRIPT

Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

CEM

CADERNO DE EXERCÍCIOS MASTER

Direito Financeiro

TCM/RJ

Banca: IBFC

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

2 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

Contents

Orçamento e programa ............................................................................................................................. 4

Lei Orçamentária Anual ........................................................................................................................... 4

Ciclo Orçamentário ................................................................................................................................... 5

Princípios Orçamentários ......................................................................................................................... 6

Vedações Constitucionais ......................................................................................................................... 8

Receita Orçamentária e Extraorçamentária ............................................................................................ 9

Classificação por Natureza da Receita .................................................................................................... 9

Classificação Institucional ...................................................................................................................... 13

Classificação Funcional........................................................................................................................... 13

Estrutura Programática .......................................................................................................................... 14

Classificação por Natureza da Despesa ................................................................................................ 15

Estágios da Despesa Pública .................................................................................................................. 16

SIAFI......................................................................................................................................................... 18

Disposições Preliminares da LRF .......................................................................................................... 19

Planejamento e Orçamento Público na LRF.......................................................................................... 20

Despesas com Pessoal e Seguridade Social na LRF.............................................................................. 20

Dívida Pública e Endividamento na LRF .............................................................................................. 21

Definições, Limites e Recondução da Dívida na LRF .......................................................................... 21

Operações de Crédito na LRF ................................................................................................................ 23

Transparência, Controle e Fiscalização na LRF .................................................................................... 24

Lei nº 4.320/1964 ..................................................................................................................................... 26

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

3 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

Gabarito ................................................................................................................................................... 30

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

4 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

Orçamento e programa

1) IBFC - ANALISTA JUDICIÁRIO - TRE - AM (2014)

Com relação ao sistema integrado de orçamento- programa, assinale a alternativa INCORRETA:

a) O orçamento fiscal, os orçamentos de investimentos das empresas e o orçamento da

seguridade constituem etapas do planejamento de desenvolvimento econômico e social.

b) A integração entre o orçamento público (política fiscal) e o orçamento econômico (intervenção

estatal no domínio econômico) possui caráter estático, caracterizando mera justaposição de

planos.

c) O orçamento- programa constitui planejamento estrutural, já que tos os planos e programas

têm suas estruturas estabelecidas segundo o plano plurianual.

d) O equilíbrio financeiro nas finanças modernas se há de estabelecer em relação ao equilíbrio

econômico geral, de sorte que o plano financeiro do Estado deve fazer parte do plano econômico

do País.

Lei Orçamentária Anual

2) IBFC - AUDITOR - HMDCC (2015)

Complete a lacuna com a alternativa correta.

O financiamento SUS é provido de recursos federais, estaduais, municipais e outros (doações).

________________________________ destinará ao SUS, de acordo com a receita estimada, os

recursos necessários à realização de suas finalidades. Deve considerar as metas e prioridades

estabelecidas na Lei de Diretrizes

Orçamentárias.

a) A contribuição social sobre o lucro líquido - CSLL.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

5 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

b) A Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e

Direitos de Natureza Financeira.

c) O orçamento da seguridade social.

d) O FIES.

Ciclo Orçamentário

3) IBFC - TÉCNICO ADMINISTRATIVO - HMDCC (2015)

Das normas de Administração Financeira e de Contabilidade constantes em lei, referentes à

organização da Administração Federal para que se assegure a probidade na administração

pública, analise as sentenças abaixo, atribua valores verdadeiro (V) ou falso (F) e assinale a

alternativa que representa a sequência correta:

( ) Todo ato de gestão financeira deve ser realizado por força do documento que comprove a

operação e deve ser registrado na contabilidade, mediante classificação em conta adequada.

( ) Qualquer um que utilize dinheiro público terá que justificar seu bom e regular emprego na

conformidade das leis, regulamentos e normas emanadas das autoridades administrativas

competentes.

a) F, V.

b) V, V.

c) F, F.

d) V, F.

4) IBFC - TÉCNICO CONTÁBIL - HMDCC (2015)

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

6 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

Complete a lacuna com a alternativa correta.

__________________________________ constitui a concretização anual dos objetivos e metas

determinados para o setor público, no processo de planejamento integrado, e implica a

mobilização de recursos humanos, materiais e financeiros.

a) A execução do orçamento.

b) A elaboração do orçamento.

c) A avaliação do orçamento.

d) A aprovação do orçamento.

Princípios Orçamentários

5) IBFC - ANALISTA JUDICIÁRIO - TRE - AM (2014)

" Sempre foi a regra de ouro das finanças clássicas. Constituía o princípio fundamental dos

orçamentos públicos, verdadeiro axioma. A concepção clássica condenava toda a ideia de

orçamento desequilibrado, e tomavam-se todas as medidas necessárias para mantê-lo em

equilíbrio anual, sem levar em conta seus efeitos cobre economia em geral". O texto se refere ao

Princípio:

a) Do equilíbrio orçamentário.

b) Da anualidade.

c) Da unidade.

d) Da exclusividade.

6) IBFC - ANALISTA JUDICIÁRIO - TRE - AM (2014)

Com base nos princípios orçamentários, assinale a alternativa incorreta:

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

7 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

a) A Unidade ou Totalidade determina existência de orçamento único para cada um dos entes

federados - União, Estados, Distrito Federal e Municípios - com a finalidade de se evitarem

múltiplos orçamentos paralelos dentro da mesma pessoa política.

b) A Universalidade determina que a LOA de cada ente federado deverá conter todas as receitas

e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas

pelo Poder Público.

c) A exclusividade estabelece que a LOA não conterá dispositivo estranho à previsão da receita e

à fixação da despesa, inclusive, faz parte dessa proibição a contratação de operações de crédito,

nos termos da lei.

d) O Princípio Orçamento Público obriga registrarem-se receitas e despesas na LOA pelo valor

total e bruto, vedadas quaisquer deduções.

7) IBFC - ANALISTA JUDICIÁRIO - TRE - AM (2014)

Princípio Orçamentário, o qual cabe ao Poder Público fazer ou deixar de fazer somente aquilo

que a lei expressamente autorizar, ou seja, se subordina aos ditames da lei. Trata-se do Princípio:

a) Da Transparência.

b) Da Publicidade.

c) Da Competência.

d) Da Legalidade.

8) IBFC - ANALISTA DE REGISTRO DO COMÉRCIO - JUCEB (2015)

O princípio orçamentário da exclusividade estabelece que:

a) O PPA não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

Ressalvam-se dessa proibição a autorização para abertura de crédito especial e a contratação de

operações de crédito, nos termos da Lei.

b) A LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

Ressalvam-se dessa proibição a autorização para abertura de crédito suplementar e a contratação

de operações de crédito, nos termos da Lei.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

8 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

c) A LOA não conterá dispositivo estranho à previsão da despesa e à fixação da receita.

Ressalvam-se dessa proibição a autorização para abertura de crédito especial e a contratação de

operações de débito, nos termos da Lei.

d) A LDO não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

Ressalvam-se dessa proibição a autorização para abertura de crédito suplementar e a contratação

de operações de crédito, nos termos da Lei.

e) A LDO não conterá dispositivo estranho à previsão da despesa e à fixação da receita.

Ressalvam-se dessa proibição a autorização para abertura de crédito extraordinário e a

contratação de operações de crédito, nos termos da Lei.

Vedações Constitucionais

9) IBFC - ANALISTA JUDICIÁRIO - TRE - AM (2014)

Com relação ao orçamento público e sua disciplina pela Constituição Federal, assinale a

alternativa CORRETA:

a) É vedado o início de programas ou projetos não incluídos na lei orçamentária anual.

b) O plano plurianual, as diretrizes orçamentárias e os orçamentos anuais serão estabelecidos

por leis de iniciativa do Senado Federal.

c) A lei orçamentária anual compreenderá as metas e prioridades da administração pública

federal, incluindo as despesas de capital para o exercício financeiro subsequente, disporá sobre as

alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras

oficiais de fomento.

d) A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da

despesa, não se incluindo na proibição a autorização para a abertura de créditos suplementares e

contratação de operações de crédito, ainda que por antecipação de receita nos termos da lei.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

9 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

Receita Orçamentária e Extraorçamentária

10) IBFC - ANALISTA DE REGISTRO DO COMÉRCIO - JUCEB (2015)

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (2015), não devem ser

reconhecidos como receita orçamentária os recursos financeiros oriundos de:

a) Superávit Financeiro e; Cancelamento de Receitas Inscritas em Restos a Pagar.

b) Superávit Financeiro e; Cancelamento de Despesas Inscritas em Restos a Pagar.

c) Superávit Financeiro e; Cancelamento de Despesas Inscritas em Restos a Receber.

d) Déficit Financeiro e; Cancelamento de Despesas Inscritas em Restos a Receber.

e) Déficit Financeiro e; Cancelamento de Despesas Inscritas em Restos a Pagar.

Classificação por Natureza da Receita

11) IBFC - ANALISTA JUDICIÁRIO - TRE - AM (2014)

De acordo com a Lei Federal nº 4.320/64, que estatui normas gerais de direito financeiro, acerca

da classificação das receitas, assinale a alternativa CORRETA:

a) Receita tributária: impostos, taxas, contribuições de melhoria, empréstimos compulsórios e

contribuições sociais.

b) Receitas diversas: multas, cobrança da divida ativa, receita industrial e outras receitas

diversas.

c) Receita patrimonial: receitas imobiliárias, receitas de valores mobiliários, participações e

dividendos e outras receitas patrimoniais.

d) Receitas de capital: operações de crédito e alienação de bens móveis e imóveis, apenas.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

10 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

12) IBFC - ANALISTA JUDICIÁRIO - TRE - AM (2014)

Analise as afirmativas abaixo, dê valores Verdadeiro (V) ou Falso (F) e assinale a alternativa que

apresenta a sequencia correta de cima para baixo.

( ) Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os

impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria

financeira, destinado-se o seu produto ao custeio de atividades gerais ou especificas exercidas

por essas entidades.

( ) São Receitas Correntes as receitas tributárias, de contribuições, patrimonial, agropecuária,

industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de

outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis

em Despesas Correntes.

( ) São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de

constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de

outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em

Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

( ) Classificam-se como Transferências Correntes as dotações para despesas as quais não

corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e

subvenções destinadas a atender à manifestação de outras entidades de direito público ou

privado.

( ) São Transferências de Capital as dotações para investimentos ou inversões financeiras que

outras pessoas de direito público ou privado devam realizar, independentemente de

contraprestação direta em bens ou serviços, constituindo essas transferências auxílios ou

contribuições, segundo derivem diretamente da Lei de Orçamento ou de lei especialmente

anterior, bem como as dotações para amortização da dívida pública.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

11 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

Aponte a alternativa correta:

a) V, F, V, F, F.

b) V, V, V, V, V.

c) F, V, F, V, F.

d) F, V, F, F, V.

13) IBFC - TÉCNICO CONTÁBIL - HMDCC (2015)

Analise as afirmativas abaixo, dê valores Verdadeiro (V) ou Falso (F) e assinale a alternativa que

apresenta a sequencia correta de cima para baixo.

( ) A Lei 4.320/64 em seu §1° do art. 8°, define que os itens da discriminação da receita pública,

citados no art. 11 da mesma lei, serão identificados por números de código decimal.

Convencionou-se chamar este código de natureza de receita.

( ) A classificação da receita pública por natureza é utilizada por todos os entes da federação e

visa identificar a origem do recurso segundo o fato gerador: acontecimento real que ocasionou o

ingresso da receita no cofre privado.

( ) Alínea é o detalhamento das categorias econômicas de receitas correntes e receitas de capital,

com vistas a identificar a natureza da procedência das receitas no momento em que ingressam no

orçamento público.

a) V, F, V.

b) V, V, V.

c) V, F, F.

d) F, F, F.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

12 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

14) IBFC - ANALISTA DE REGISTRO DO COMÉRCIO - JUCEB (2015)

Assinale a alternativa incorreta:

a) Quanto ao impacto na situação líquida patrimonial, a receita pode ser efetiva ou não efetiva.

b) As receitas orçamentárias são classificadas conforme os critérios: natureza; fonte e; indicador

de resultado primário.

c) Pertencem ao exercício financeiro: as receitas nele empenhadas e; as despesas nele ilegalmente

arrecadadas.

d) Publicidade é o princípio orçamentário básico da atividade da Administração Pública no

regime democrático, está previsto no “caput” do art. 37 da nossa CF/88. Justifica-se

especialmente pelo fato de o orçamento ser fixado em lei, sendo esta a que autoriza aos Poderes a

execução de suas despesas.

e) Conforme estabelece o §2° do art. 11 da Lei n° 4.320/1964, com redação dada pelo Decreto-Lei

n° 1.939/1982, Receitas de Capital são as provenientes tanto da realização de recursos financeiros

oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos, quanto de

recursos recebidos de outras pessoas de direito público ou privado e destinados a atender

despesas classificáveis em Despesas de Capital.

15) IBFC - ADVOGADO DA CÂMARA MUNICIPAL DE FRANCA (2012)

À vista da Lei 4.320/64, que estabelece normas gerais de Direito Financeiro, é correto afirmar

que:

a) são receitas de capital as receitas tributárias, de contribuições, patrimonial, agropecuária,

industrial e de serviços.

b) são receitas correntes as provenientes da realização de recursos financeiros oriundos de

constituição de dívidas; da conversão, em espécie, de bens e direitos.

c) Classificam-se como despesas de custeio as dotações para manutenção de serviços

anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de

bens imóveis.

d) são receitas de capital as receitas provenientes de recursos financeiros recebidos de outras

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

13 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em

despesas correntes.

Classificação Institucional

16) IBFC - TÉCNICO CONTÁBIL - HMDCC (2015)

Complete a lacuna com a alternativa correta.

_______________________________ reflete a estrutura de alocação dos créditos orçamentários e

está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

a) A classificação institucional.

b) A classificação funcional.

c) A classificação programática.

d) A classificação fiscal.

Classificação Funcional

17) IBFC - TÉCNICO CONTÁBIL - HMDCC (2015)

Complete a lacuna com a alternativa correta.

_______________________________ segrega as dotações orçamentárias em funções e subfunções,

buscando responder basicamente à indagação “em que” área de ação governamental a despesa

será realizada.

a) A classificação institucional.

b) A classificação funcional.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

14 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

c) A classificação programática.

d) A classificação fiscal.

18) IBFC - ANALISTA DE REGISTRO DO COMÉRCIO - JUCEB (2015)

Das classificações da despesa orçamentária, a classificação funcional segrega as dotações

orçamentárias em funções e subfunções, buscando responder basicamente à indagação “em que”

área de ação governamental a despesa será realizada (MCASP, 2015). Essa classificação funcional

é representada por:

a) Dois dígitos.

b) Três dígitos.

c) Quatro dígitos.

d) Cinco dígitos.

e) Seis dígitos.

Estrutura Programática

19) IBFC - TÉCNICO CONTÁBIL - HMDCC (2015)

Complete a lacuna com a alternativa correta.

Toda ação do Governo está estruturada em programas orientados para a realização dos objetivos

estratégicos definidos ____________________________ para o período de quatro anos.

a) Na Lei de Diretrizes Orçamentárias - LDO.

b) Na Lei Orçamentária Anual - LOA.

c) No Plano Plurianual - PPA.

d) No plano fiscal.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

15 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

Classificação por Natureza da Despesa

20) IBFC - ANALISTA JUDICIÁRIO - TRE - AM (2014)

A Lei 4.320/64 estabelece a classificação das inversões financeiras, cujas dotações são destinadas

a:

I. Aquisição de imóveis, ou de bens de capital já em utilização.

II. Aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie,

já constituídas, quando a operação não importe aumento do capital

III. Constituição ou aumento do capital de entidades ou empresas que visem a objetos comerciais

ou financeiros, inclusive operações bancárias ou de seguros.

Indique a alternativa correta:

a) Apenas a I esta incorreta.

b) Apenas a II esta correta.

c) I, II e III estão incorretas.

d) I, II e III estão corretas.

21) IBFC - CONTADOR DA CÂMARA MUNICIPAL DE FRANCA (2012)

De acordo com a Lei 4.320 de 1.964, a despesa será classificada nas seguintes categorias

econômicas:

I. Despesas Correntes: Despesas de Custeio e Transferências Correntes.

II. Despesas de Capital: Investimentos, Inversões Financeiras e Transferências de Capital.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

16 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

Podemos afirmar que:

a) Serviços de Terceiros e Subvenções Sociais são Despesas Correntes e Obras e Material

Permanente são Despesas de Capital.

b) Amortização da Dívida Pública e Serviços em Regime de Programação Especial são Despesas

Correntes e Investimentos e Aquisição de Imóveis são Despesas de Capital.

c) Constituição de Fundos Rotativos e Concessão de Empréstimos são Despesas de Capital e

Juros da Dívida Pública e Aquisição de Títulos Representativos de Capital de Empresa em

Funcionamento são Despesas Correntes.

d) Amortização da Dívida Pública e Juros da Dívida Pública são Despesas Correntes e

Equipamentos e Instalações e Obras Públicas são Despesas de Capital.

Estágios da Despesa Pública

22) IBFC - ANALISTA JUDICIÁRIO - TRE - AM (2014)

A execução da despesa orçamentária se dá em três estágios, na forma prevista na lei nº

4.320/1964: empenho, liquidação e pagamento. Os Empenhos podem ser classificados em:

I. Ordinário: é o tipo de empenho utilizado para as despesas de valor fixo previamente

determinado, cujo pagamento deva ocorrer de uma só vez.

II. Estimativo: é o tipo de empenho utilizado para as despesas cujo montante não se pode

determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição

de combustíveis e lubrificantes e outros.

III. Especial: é o tipo de empenho utilizado para despesas contratuais ou outras de valor

determinado, sujeitas a parcelamento, como por exemplo, os compromissos decorrentes de

alugueis.

Assinale a alternativa correta:

a) Todas as classificações estão corretas.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

17 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

b) Apenas I e II estão corretas.

c) Apenas I e III estão corretas.

d) Apenas II e III estão corretas.

23) IBFC - TÉCNICO CONTÁBIL - HMDCC (2015)

Estabelece a Lei 4.320/64 que a despesa pública dispõe de três estágios: Empenho, liquidação e:

a) Faturamento.

b) Controle.

c) Recebimento.

d) Pagamento.

24) IBFC - TÉCNICO CONTÁBIL - HMDCC (2015)

Com base no art. 58 da Lei 4.320/64 o empenho de despesa é o ato emanado de autoridade

competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de

condição. O empenho é formalizado mediante a emissão de um documento denominado:

a) Nota de emprenho.

b) Nota explicativa.

c) Nota promissória.

d) Nota de desempenho.

25) IBFC - ANALISTA DE REGISTRO DO COMÉRCIO - JUCEB (2015)

Analise as afirmativas abaixo, dê valores Verdadeiro (V) ou Falso (F) e assinale a alternativa que

apresenta a sequencia correta de cima para baixo.

( )No setor público, o regime orçamentário reconhece a receita orçamentária no exercício

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

18 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

financeiro da emissão do empenho e a despesa orçamentária pela arrecadação.

( ) De acordo com a CF/88, os instrumentos de planejamento compreendem o Plano Plurianual, a

Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual.

( ) O processo da fixação da despesa orçamentária é concluído com a autorização dada pelo poder

executivo por meio da lei orçamentária anual, ressalvadas as eventuais aberturas de créditos

adicionais no decorrer da vigência do orçamento.

( )As descentralizações de créditos orçamentários ocorrem quando for efetuada movimentação de

parte do orçamento, mantidas as classificações institucional, funcional, programática e

econômica, para que outras unidades administrativas possam executar a despesa

orçamentária.

a) F, V, F, V.

b) F, V, V, V.

c) F, F, F, F.

d) V, V, V, V.

e) V, F, F, V

SIAFI

26) IBFC - ANALISTA JUDICIÁRIO - TRE - AM (2014)

" Consiste no principal instrumento utilizado para registro, acompanhamento e controle da

execução orçamentária, financeira e patrimonial do Governo Federal".

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

19 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

O enunciado acima se refere ao:

a) LOA.

b) SIAFI.

c) LDO.

d) SIASG.

Disposições Preliminares da LRF

27) IBFC - CONTADOR DA CÂMARA MUNICIPAL DE FRANCA (2012)

Para os efeitos da Lei Complementar 101 de 2.000, entende-se como receita corrente líquida o

somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de

serviços, transferências correntes e outras receitas também correntes, deduzidos:

I. na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou

legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195, e no art. 239

da Constituição;

II. nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

III. na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu

sistema de previdência e assistência social e as receitas provenientes da compensação financeira

citada no § 9º do art. 201 da Constituição.

Estão corretas:

a) I, II e III.

b) I e II.

c) I e III.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

20 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

d) II e III.

Planejamento e Orçamento Público na LRF

28) IBFC - CONTADOR DA CÂMARA MUNICIPAL DE FRANCA (2012)

De acordo com a Lei 101 de 2.000, se verificado, ao final de ___________, que a realização da

receita poderá não comportar o cumprimento das metas de resultado primário ou nominal

estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato

próprio e nos montantes necessários, nos trinta dias subsequentes, limitação de empenho e

movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

Complete a lacuna:

a) Dois bimestres.

b) Um trimestre.

c) Um quadrimestre.

d) Um bimestre.

Despesas com Pessoal e Seguridade Social na LRF

29) IBFC - ANALISTA JUDICIÁRIO - TRE - AM (2014)

De acordo com a Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal), a despesa total

com pessoal não poderá exceder:

a) Os percentuais da receita líquida de cinquenta por cento para a União, Estados e Municípios.

b) Os percentuais da receita líquida de cinquenta por cento para a União e sessenta por cento,

para os Estados e Municípios.

c) Os percentuais da receita líquida de sessenta por cento para a União, Estados e Municípios.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

21 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

d) Os percentuais da receita líquida de cinquenta por cento para a Estados e Municípios e

sessenta por cento, para a União.

Dívida Pública e Endividamento na LRF

30) IBFC - ANALISTA DE REGISTRO DO COMÉRCIO - JUCEB (2015)

De acordo com a L/C n° 101/00, entende-se por dívida pública mobiliária:

a) Dívida pública representada por títulos emitidos pela União, inclusive os do Banco Central do

Brasil, Estados e Municípios.

b) Dívida pública representada por títulos emitidos pela União, exceto os do Banco Central do

Brasil, Estados e Municípios.

c) Dívida pública representada por títulos emitidos pela União e pelos os Estados, exceto os do

Banco Central do Brasil e Municípios.

d) Dívida pública representada por títulos emitidos pelos Estados e os do Banco Central do

Brasil, exceto dos Municípios.

e) Dívida pública representada por títulos emitidos pelos Estados e Municípios, exceto os do

Banco Central do Brasil e os da União.

Definições, Limites e Recondução da Dívida na LRF

31) IBFC - ANALISTA JUDICIÁRIO - TRE - AM (2014)

De acordo com Lei Complementar nº 101/2000 ( Lei de Responsabilidade Fiscal), analise as

assertivas abaixo:

I. Dívida pública mobiliária constitui a dívida pública representada por títulos emitidos pela

União, excluídos os do Banco Central do Brasil, Estados e Municípios.

II. Concessão de garantia constitui o compromisso de adimplência de obrigação financeira ou

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

22 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

contratual assumida por ente de Federação, em solidariedade com entidade a ele vinculada.

III. Dívida pública consolidada ou fundada constitui o montante total, apurado sem duplicidade,

das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos,

convênios ou tratados e da realização de operações de crédito, para amortização em prazo

superior a doze meses.

IV. Refinanciamento da dívida mobiliária constitui a emissão de títulos para pagamento do

principal acrescido da atualização monetária.

Esta correto, apenas, o que se afirma em:

a) I e II.

b) I e IV.

c) I e III.

d) III e IV.

32) IBFC - TÉCNICO CONTÁBIL DA CÂMARA MUNICIPAL DE FRANCA (2012)

De acordo com a Lei 101 de 2000 e em relação aos conceitos de dívida, assinale a alternativa

incorreta:

a) Dívida pública consolidada ou fundada é o montante total, apurado sem duplicidade, das

obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios

ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze

meses.

b) Dívida pública mobiliária é a dívida pública representada por títulos emitidos pela União,

inclusive os do Banco Central do Brasil, Estados e Municípios.

c) Operação de crédito é o compromisso financeiro assumido em razão de mútuo, abertura de

crédito, emissão e aceite de título, aquisição financiada de bens, recebimento antecipado de

valores provenientes da venda a termo de bens e serviços, arrendamento mercantil e outras

operações assemelhadas, inclusive com o uso de derivativos financeiros.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

23 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

d) Concessão de garantia: compromisso de inadimplência de obrigação financeira ou contratual

assumida por ente da Federação ou entidade a ele vinculada.

33) IBFC - TÉCNICO CONTÁBIL DA CÂMARA MUNICIPAL DE FRANCA (2012)

De acordo com a Lei 101 de 2000, em relação à Recondução da Dívida aos Limites assinale a

alternativa correta:

a) Se a dívida consolidada de um ente da Federação ultrapassar o respectivo limite ao final de

um trimestre, deverá ser a ele reconduzida até o término dos três subsequentes, reduzindo o

excedente em pelo menos 25% (vinte e cinco por cento) no primeiro.

b) Se a dívida consolidada de um ente da Federação ultrapassar o respectivo limite ao final de

um quadrimestre, deverá ser a ele reconduzida até o término dos três subsequentes, reduzindo o

excedente em pelo menos 25% (vinte e cinco por cento) no primeiro.

c) Se a dívida consolidada de um ente da Federação ultrapassar o respectivo limite ao final de

um trimestre, deverá ser a ele reconduzida até o término dos três subsequentes, reduzindo o

excedente em pelo menos 20% (vinte por cento) no primeiro.

d) Se a dívida consolidada de um ente da Federação ultrapassar o respectivo limite ao final de

um quadrimestre, deverá ser a ele reconduzida até o término dos três subsequentes, reduzindo o

excedente em pelo menos 20% (vinte por cento) no primeiro.

Operações de Crédito na LRF

34) IBFC - ANALISTA DE REGISTRO DO COMÉRCIO - JUCEB (2015)

Assinale a alternativa incorreta.

a) Se a dívida consolidada de um ente da Federação ultrapassar o respectivo limite ao final de

um quadrimestre, deverá ser a ele reconduzida até o término dos três subsequentes, reduzindo o

excedente em pelo menos 25% no primeiro.

b) O Ministério da Fazenda verificará o cumprimento dos limites e condições relativos à

realização de operações de crédito de cada ente da Federação, inclusive das empresas por eles

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

24 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

controladas, direta ou indiretamente.

c) A instituição financeira que contratar operação de crédito com ente da Federação, exceto

quando relativa à dívida mobiliária ou à externa, deverá exigir comprovação de que a operação

atende às condições e limites estabelecidos.

d) O Banco Central do Brasil não emitirá títulos da dívida pública a partir de dois anos após a

publicação da L/C n°101/00.

e) Não é proibida a operação de crédito entre uma instituição financeira estatal e o ente da

Federação que a controle, na qualidade de beneficiário do empréstimo.

Transparência, Controle e Fiscalização na LRF

35) IBFC - TÉCNICO CONTÁBIL DA CÂMARA MUNICIPAL DE FRANCA (2012)

De acordo com a Lei 101 de 2000 são instrumentos de transparência da gestão fiscal, aos quais

será dada ampla divulgação, inclusive em meios eletrônicos de acesso público:

I.Os planos, orçamentos e leis de diretrizes orçamentárias;

II.As prestações de contas e o respectivo parecer prévio;

III.O Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal;

IV.As versões simplificadas desses documentos.

Estão corretas:

a) I e IV.

b) I, II e III.

c) I, II, III e IV.

d) II e IV.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

25 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

36) IBFC - TÉCNICO CONTÁBIL DA CÂMARA MUNICIPAL DE FRANCA (2012)

Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas

observará as seguintes:

( ) A disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a

órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma

individualizada.

( ) A despesa e a assunção de compromisso serão registradas segundo o regime de caixa,

apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de

competência.

( ) As demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e

operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional,

inclusive empresa estatal dependente.

( ) As receitas e despesas previdenciárias serão apresentadas em demonstrativos financeiros e

orçamentários específicos.

( ) As operações de crédito, as inscrições em Restos a Pagar e as demais formas de financiamento

ou assunção de compromissos junto a terceiros deverão ser escrituradas de modo a evidenciar o

montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo

de credor.

( ) A demonstração das variações patrimoniais dará destaque à origem e ao destino dos recursos

provenientes da alienação de ativos e liquidação de passivos.

Coloque V para Verdadeiro e F para Falso:

a) V, F, V, V, V, F.

b) V, V, F, V, F, V.

c) F, F, V, F, F, V.

d) F, V, F, F, V, F.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

26 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

Lei nº 4.320/1964

37) IBFC - TÉCNICO CONTÁBIL - HMDCC (2015)

Considerando “V” para Verdadeiro e “F” para Falso, análise as afirmações abaixo acerca da

elaboração do orçamento e assinale a alternativa que apresenta a resposta correta.

A proposta orçamentária que o Poder Executivo encaminhará ao Poder Legislativo nos prazos

estabelecidos nas Constituições e nas Leis Orgânicas dos Municípios compor-se-á de:

( ) Mensagem, que conterá: exposição circunstanciada da situação econômico-financeira,

documentada com demonstração da divida fundada e flutuante, saldos de créditos especiais,

restos a pagar e outros compromissos financeiros exigíveis.

( ) Projeto de Lei de Orçamento.

( ) Tabelas Explicativas das quais, apesar de não serem necessárias as estimativas de receita e

despesa, constarão a previsão dos gastos para os próximos três exercícios.

a) V, V, V.

b) F, F, F.

c) V, V, F.

d) F, F, V.

38) IBFC - TÉCNICO CONTÁBIL DA CÂMARA MUNICIPAL DE FRANCA (2012)

De acordo com a Lei 4.320 de 1964, todas as receitas e despesas constarão da Lei de Orçamento

pelos seus totais, vedadas quaisquer deduções. Assinale a alternativa correta:

a) As cotas de receitas que uma entidade pública deva transferir a outra incluir-se-ão, como

receita, no orçamento da entidade obrigada à transferência e, como despesas, no orçamento da

que as deva receber e para cumprimento, o cálculo das cotas terá por base os dados apurados no

balanço do exercício anterior àquele em que se elaborar a proposta orçamentária do governo

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

27 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

obrigado à transferência.

b) As cotas de despesas que uma entidade pública deva transferir a outra incluir-se-ão, como

despesa, no orçamento da entidade obrigada à transferência e, como receita, no orçamento da

que as deva receber e para cumprimento, o cálculo das cotas terá por base os dados apurados no

balanço do exercício anterior àquele em que se elaborar a proposta orçamentária do governo

obrigado à transferência.

c) As cotas de receitas que uma entidade pública deva transferir a outra incluir-se-ão, como

despesa, no orçamento da entidade obrigada à transferência e, como receita, no orçamento da

que as deva receber e para cumprimento, o cálculo das cotas terá por base os dados apurados no

balanço do exercício anterior àquele em que se elaborar a proposta orçamentária do governo

obrigado à transferência.

d) As cotas de despesas que uma entidade pública deva transferir a outra incluir-se-ão, como

receita, no orçamento da entidade obrigada à transferência e, como despesa, no orçamento da

que as deva receber e para cumprimento, o cálculo das cotas terá por base os dados apurados no

balanço do exercício anterior àquele em que se elaborar a proposta orçamentária do governo

obrigado à transferência.

39) IBFC - TÉCNICO CONTÁBIL DA CÂMARA MUNICIPAL DE FRANCA (2012)

A Lei de Orçamento poderá conter autorização ao Executivo para:

a) Abrir créditos suplementares até determinada importância obedecidas as disposições do

artigo 43 da Lei 4.320 de 1964 e realizar, em qualquer mês do exercício financeiro, operações de

crédito por antecipação da receita, para atender a insuficiências de caixa.

b) Abrir créditos suplementares até determinada importância obedecidas as disposições do

artigo 43 da Lei 4.320 de 1964 e realizar, no primeiro mês do exercício financeiro, operações de

crédito por antecipação da receita, para atender a insuficiências de caixa.

c) Abrir subvenções complementares até determinada importância obedecidas as disposições do

artigo 43 da Lei 4.320 de 1964 e realizar, no primeiro mês do exercício financeiro, operações de

crédito por antecipação da receita, para atender a insuficiências de caixa.

d) Abrir créditos suplementares até determinada importância obedecidas as disposições do

artigo 43 da Lei 4.320 de 1964 e realizar, no primeiro trimestre do exercício financeiro, operações

de crédito por antecipação da receita, para atender a insuficiências de caixa.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

28 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

40) IBFC - TÉCNICO CONTÁBIL DA CÂMARA MUNICIPAL DE FRANCA (2012)

Assinale a alternativa correta:

a) Constitui unidade orçamentária o agrupamento de serviços subordinados ao mesmo órgão ou

repartição a que serão consignadas subvenções próprias, e, em casos excepcionais, serão

consignadas também créditos adicionais a unidades administrativas subordinadas ao mesmo

órgão.

b) Constitui unidade orçamentária o agrupamento de serviços subordinados ao mesmo órgão ou

repartição a que serão consignadas dotações próprias e em casos excepcionais, serão consignadas

dotações a unidades administrativas subordinadas ao mesmo órgão.

c) Constitui unidade orçamentária o agrupamento de serviços subordinados ao mesmo órgão ou

repartição a que serão consignadas créditos orçamentários próprios, e, em casos excepcionais,

serão consignadas subvenções a unidades administrativas subordinadas ao mesmo órgão.

d) Constitui unidade orçamentária o agrupamento de serviços subordinados ao mesmo órgão ou

repartição a que serão destinados orçamentos próprio, e, em casos excepcionais, serão destinados

créditos suplementares a unidades administrativas subordinadas ao mesmo órgão.

41) IBFC - TÉCNICO CONTÁBIL DA CÂMARA MUNICIPAL DE FRANCA (2012)

Fundamentalmente e nos limites das possibilidades financeiras, a concessão de subvenções

sociais visará a prestação de serviços essenciais de assistência social, médica e educacional,

sempre que a suplementação de recursos de origem privada aplicados a esses objetivos revelar-se

mais econômica. Assinale a alternativa correta:

a) O valor das subvenções sempre será calculado mensalmente com base em unidades de

serviços efetivamente prestados ou postos à disposição dos interessados, obedecidos os padrões

mínimos de eficiência previamente fixados.

b) O valor das subvenções sempre será calculado bimestralmente com base em unidades de

serviços efetivamente prestados ou postos à disposição dos interessados, obedecidos os padrões

mínimos de eficiência previamente fixados.

c) O valor das subvenções sempre será calculado trimestralmente com base em unidades de

serviços efetivamente prestados ou postos à disposição dos interessados, obedecidos os padrões

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

29 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

mínimos de eficiência previamente fixados.

d) O valor das subvenções sempre que possível, será calculado com base em unidades de

serviços efetivamente prestados ou postos à disposição dos interessados, obedecidos os padrões

mínimos de eficiência previamente fixados.

42) IBFC - TÉCNICO CONTÁBIL DA CÂMARA MUNICIPAL DE FRANCA (2012)

A cobertura dos déficits de manutenção das empresas públicas, de natureza autárquica ou não,

far-se-á mediante expressamente incluídas nas despesas correntes do orçamento da União, do

Estado, do Município ou do Distrito Federal. Complete a lacuna:

a) Subvenções Econômicas.

b) Subvenções Financeiras.

c) Inversões Econômicas.

d) Inversões Financeiras.

43) IBFC - TÉCNICO CONTÁBIL DA CÂMARA MUNICIPAL DE FRANCA (2012)

De acordo com a Lei 4.320/64, a avaliação dos elementos patrimoniais obedecerá às seguintes

normas:

I.Os Passivos, pelo seu valor nominal, feita a conversão, quando em moeda estrangeira, à taxa de

câmbio vigente na data do balanço;

II.Os bens móveis e imóveis, pelo valor de aquisição ou pelo custo de produção ou de construção;

III.Os bens de almoxarifado, pelo preço médio ponderado ou pelo custo das primeiras compras.

Assinale a alternativa correta:

a) Estão corretas a I e II.

b) Estão corretas a I, II e III.

c) Está correta apenas a II.

d) Está correta apenas a III.

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

30 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.

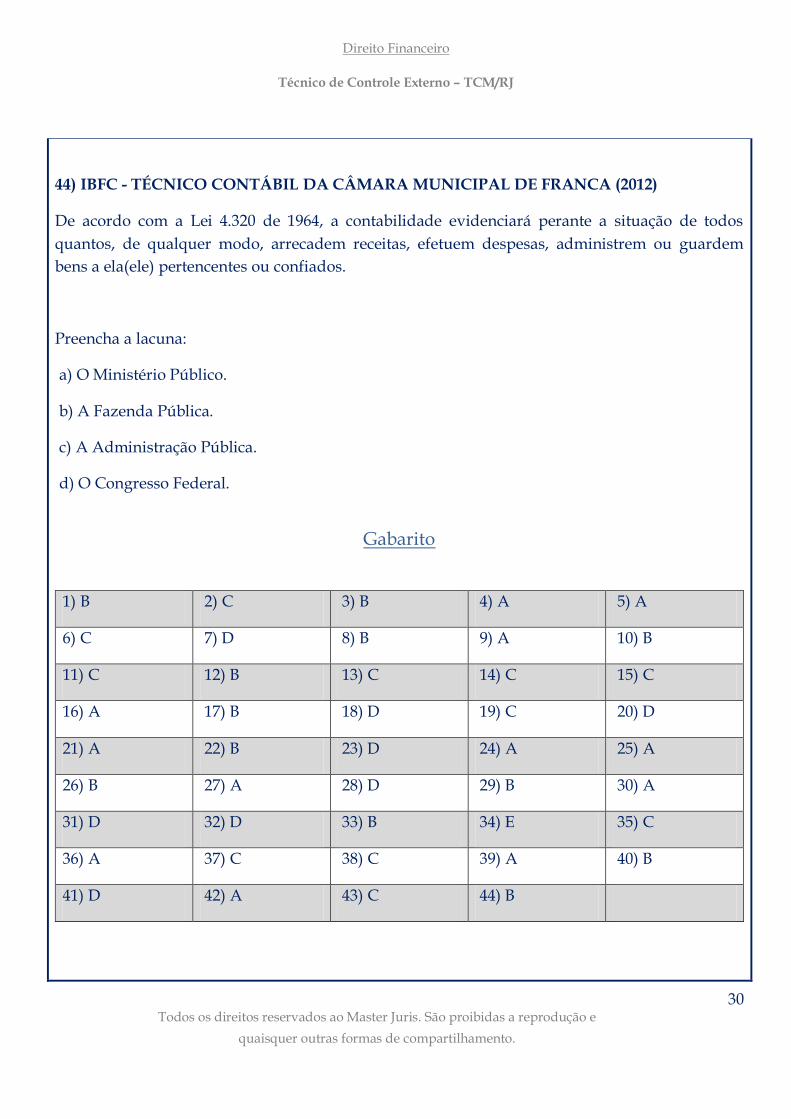

44) IBFC - TÉCNICO CONTÁBIL DA CÂMARA MUNICIPAL DE FRANCA (2012)

De acordo com a Lei 4.320 de 1964, a contabilidade evidenciará perante a situação de todos

quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem

bens a ela(ele) pertencentes ou confiados.

Preencha a lacuna:

a) O Ministério Público.

b) A Fazenda Pública.

c) A Administração Pública.

d) O Congresso Federal.

Gabarito

1) B 2) C 3) B 4) A 5) A

6) C 7) D 8) B 9) A 10) B

11) C 12) B 13) C 14) C 15) C

16) A 17) B 18) D 19) C 20) D

21) A 22) B 23) D 24) A 25) A

26) B 27) A 28) D 29) B 30) A

31) D 32) D 33) B 34) E 35) C

36) A 37) C 38) C 39) A 40) B

41) D 42) A 43) C 44) B

Direito Financeiro

Técnico de Controle Externo – TCM/RJ

31 Todos os direitos reservados ao Master Juris. São proibidas a reprodução e

quaisquer outras formas de compartilhamento.