carta do gestor junho 2014 - kapitalo investimentos · do mercado de trabalho, deverá dar vigor ao...

TRANSCRIPT

Carta do Gestor Junho 2014

Carta do Gestor – Junho 2014

Terminamos o mês de junho com posições aplicadas no mercado de juros local. No mercado de juros americano,

continuamos com posições inclinadas na parte curta da curva. Estamos com posição tomada na parte média do cupom cambial.

Em moedas temos posições pequenas, somos comprados em peso mexicano e vendidos em euro e real contra o dólar. Em renda

variável, diminuímos a exposição comprada no mercado internacional e mantivemos as apostas de valor relativo entre ações no

Brasil.

Cenário

No mês de junho aumentamos nosso otimismo com o cenário mundial. A confiança da indústria melhorou,

especialmente nos EUA e Ásia, e os indicadores financeiros permaneceram positivos.

Nos EUA, a produção subiu e uma nova melhora na confiança industrial indica que essa deverá ser a tendência nos

próximos meses. O mercado imobiliário recuperou parte das perdas do início do ano. Isso, juntamente com a contínua melhora

do mercado de trabalho, deverá dar vigor ao consumo. A inflação mais uma vez surpreendeu para cima, trazendo novas

pressões para o banco central americano. O Fed manteve seu ritmo de redução de estímulos e, em seu discurso, a presidente

Yellen classificou como pontual a elevação da inflação. Acreditamos que a melhora do mercado de trabalho e as pressões

inflacionárias farão o Fed alterar seu discurso e elevar a taxa de juros antes do que está precificado no mercado.

Na Europa, os dados de confiança da indústria recuaram novamente. O crédito foi fraco e a inflação, apesar de alguma

elevação, permaneceu baixa. Neste cenário, o BCE voltou a afrouxar sua política, cortando os juros e anunciando um novo

programa de empréstimos com o objetivo de aumentar o crédito para o setor privado. Além disso, enfatizou que intensificou os

estudos para fazer uma rodada de compra de ativos. Interpretamos como positiva a atuação do banco central europeu, embora

acreditemos que ele esperará para ver os impactos dos empréstimos e do corte de taxas antes de lançar um programa de

compra de ativos.

Na China, os dados econômicos divulgados no mês, aliados às ações por parte do governo e do Banco Central,

reduziram a probabilidade de um cenário de pouso forçado do crescimento.

No México, os dados de atividade continuaram a confirmar a recuperação da economia. Acreditamos que o cenário

positivo americano deverá, juntamente com os maiores gastos governamentais, dar ainda mais vigor ao longo do ano. Apesar

do cenário melhor, a confirmação de que a inflação não sofreu efeitos de segunda ordem do aumento de impostos, e a relativa

estabilidade do peso levaram o banco central a cortar os juros em 50 bps. Os comunicados apontaram que a decisão levou em

conta um aumento do hiato devido ao menor crescimento e que o corte não representa o início de um ciclo, mas sim um ajuste

pontual da taxa ao novo nível da economia.

No Brasil, a atividade mostrou deterioração de forma generalizada. As confianças continuaram caindo, a indústria e o

consumo foram fracos. Os dados do setor automobilístico mostraram que a deterioração, ao menos na indústria, deverá

continuar. O crédito do setor privado piorou e mesmo o crédito do BNDES já mostra desaceleração. A fraca criação de vagas

reflete essa deterioração generalizada dos indicadores econômicos, embora a taxa de desemprego ainda não aponte neste

sentido. Acreditamos que as apertadas margens de lucros das empresas podem piorar ainda mais esse quadro. O déficit fiscal

foi pior do que o esperado, principalmente por conta de menores receitas, mostrando que em um cenário de atividade fraca

qualquer tipo de ajuste será ainda mais difícil de ser executado. A piora fiscal também aponta que impulsos adicionais vindos do

governo serão ainda mais problemáticos para as contas públicas e deverão gerar cortes na classificação de risco do país. Apesar

desse quadro de atividade ruim a inflação seguiu pressionada, e assim deverá permanecer nos próximos meses.

Embora pareça cedo para uma sinalização neste sentido, acreditamos que o próximo movimento do banco central

poderá ser de redução das taxas de juros, pois apesar da inflação estar elevada, a ampliação da capacidade ociosa pesará no

balanço de riscos do banco central.

Carta do Gestor Junho 2014

Posições

No mercado de juros local, aumentamos a posição aplicada no juro nominal em função da fraqueza nos índices de

confiança e outros dados de atividade divulgados neste mês. Além disso, mantivemos posição comprada em inflação implícita

curta, considerando que o cenário inflacionário continuará pressionado no curto prazo. Na estratégia inclinação, aumentamos

as posições de desinclinação na parte média da curva e reduzimos a inclinação mais longa.

Nos EUA, reduzimos levemente nossa posição de inclinação na parte curta da curva bem como zeramos nossa posição

de desinclinação na parte longa, por conta dos movimentos de preços. No México, com a queda da taxa de juros reduzimos

nossa exposição dada tanto na parte curta quanto na parte longa da curva.

A melhora no cenário em relação à economia americana e melhores dados de atividade no México nos fizeram

aumentar a posição comprada no peso mexicano. Continuamos vendidos em euro por conta da inflação ainda baixa na Europa

e por expectativas de mais relaxamento monetário do ECB, apesar de não acreditarmos que isto deva ocorrer no curto prazo.

No mercado de moeda local, continuamos pessimistas com o fluxo de investimento estrangeiro direto, condizente

com a expectativa de baixo crescimento. Porém, em relação às intervenções, quando o dólar se aproximou de 2,30 o Banco

Central intensificou a rolagem dos contratos que venceriam no final de junho e reduziu o prazo mínimo do IOF sobre

empréstimos no exterior (de 360 para 180 dias). Além disso, quando o dólar ficou abaixo do 2,20 ele manteve o passo da

rolagem. Assim, reduzimos a posição vendida em real.

Mantivemos posição tomada em cupom cambial, principalmente ao longo do ano de 2015, corroborada pela visão

pessimista com fluxo e pelo baixo nível do cupom em relação às taxas de juros americanas (Libor). Além disso, conforme

esperávamos, o Banco Central anunciou a continuidade do programa de intervenção diária, o que gera uma pressão de alta na

curva de cupom cambial, principalmente no último semestre do ano que vem.

No mercado de ações local, seguimos comprados em frigorífico, empresa de logística, indústrias e small caps do setor

imobiliário. Iniciamos posição comprada em Petrobras, pois acreditamos que a eleição presidencial deste ano será

extremamente importante para a avaliação da empresa no mercado e que as chances do governo atual ser reeleito são

menores do que o mercado estima. Continuamos com posições vendidas nos setores de consumo e varejo, que seguem

negociando com múltiplos elevados. Dado os indicadores macroeconômicos recentes da economia brasileira, acreditamos que

tanto os múltiplos quanto as estimativas de lucro para os setores de consumo e varejo devem cair nos próximos meses.

No mercado internacional, diminuímos a posição comprada na bolsa americana. Apesar de acharmos que os múltiplos

são atrativos em relação às taxas de juros longas, optamos por uma redução tática na nossa alocação após os dados recentes de

inflação e emprego nos EUA, que podem estar indicando uma menor duração do ciclo de crescimento atual da economia.

No Long & Short, seguimos com posição comprada em siderurgia e vendida em mineração, posição comprada em

shopping centers e vendida em varejo e com posição entre bancos. Diminuímos a posição comprada em BVMF e vendida em

índice Bovespa. Seguimos com apostas entre ações ON e PN e entre holdings e subsidiárias.

Atribuição de Performance

No mercado de juros local, o destaque foi a posição aplicada nos juros nominais. A posição comprada em inflação

implícita curta também teve resultado positivo. No mercado de juros internacional, tanto a inclinação curta quanto a

desinclinação longa na curva americana apresentaram resultado positivo. Além disso, a posição aplicada na curva mexicana

performou bem com o corte surpresa do banco central mexicano.

A maior parte das perdas nas moedas foi decorrente da valorização do euro em relação à moeda mexicana. No Brasil, a

valorização do câmbio também contribuiu negativamente para a performance no mês.

Carta do Gestor Junho 2014

Na Bolsa Brasileira, o resultado foi negativo nas posições compradas em petrolífera, em small cap do setor industrial e

nas posições vendidas em empresas de consumo doméstico. Posições compradas em frigorífico e em empresa de logística

contribuíram positivamente para o resultado.

No Long & Short, obtivemos resultado positivo com spreads entre diferentes classes de ações de uma mesma empresa,

e resultado negativo com a posição de siderurgia versus mineração.

Em Bolsa Internacional, o resultado foi positivo devido à posição comprada em bolsa americana.

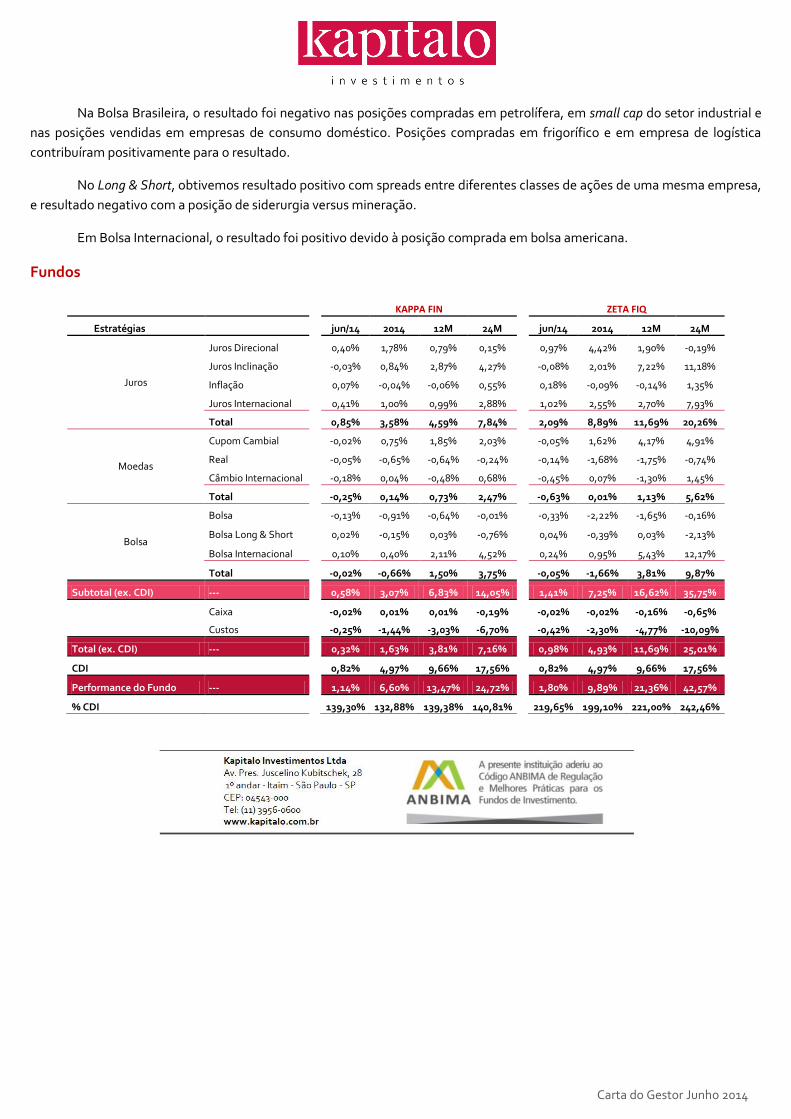

Fundos

KAPPA FIN

ZETA FIQ

Estratégias

jun/14 2014 12M 24M

jun/14 2014 12M 24M

Juros

Juros Direcional

0,40% 1,78% 0,79% 0,15%

0,97% 4,42% 1,90% -0,19%

Juros Inclinação

-0,03% 0,84% 2,87% 4,27%

-0,08% 2,01% 7,22% 11,18%

Inflação

0,07% -0,04% -0,06% 0,55%

0,18% -0,09% -0,14% 1,35%

Juros Internacional

0,41% 1,00% 0,99% 2,88%

1,02% 2,55% 2,70% 7,93%

Total

0,85% 3,58% 4,59% 7,84%

2,09% 8,89% 11,69% 20,26%

Moedas

Cupom Cambial

-0,02% 0,75% 1,85% 2,03%

-0,05% 1,62% 4,17% 4,91%

Real

-0,05% -0,65% -0,64% -0,24%

-0,14% -1,68% -1,75% -0,74%

Câmbio Internacional

-0,18% 0,04% -0,48% 0,68%

-0,45% 0,07% -1,30% 1,45%

Total

-0,25% 0,14% 0,73% 2,47%

-0,63% 0,01% 1,13% 5,62%

Bolsa

Bolsa

-0,13% -0,91% -0,64% -0,01%

-0,33% -2,22% -1,65% -0,16%

Bolsa Long & Short

0,02% -0,15% 0,03% -0,76%

0,04% -0,39% 0,03% -2,13%

Bolsa Internacional

0,10% 0,40% 2,11% 4,52%

0,24% 0,95% 5,43% 12,17%

Total

-0,02% -0,66% 1,50% 3,75%

-0,05% -1,66% 3,81% 9,87%

Subtotal (ex. CDI) ---

0,58% 3,07% 6,83% 14,05%

1,41% 7,25% 16,62% 35,75%

Caixa

-0,02% 0,01% 0,01% -0,19%

-0,02% -0,02% -0,16% -0,65%

Custos

-0,25% -1,44% -3,03% -6,70%

-0,42% -2,30% -4,77% -10,09%

Total (ex. CDI) ---

0,32% 1,63% 3,81% 7,16%

0,98% 4,93% 11,69% 25,01%

CDI

0,82% 4,97% 9,66% 17,56%

0,82% 4,97% 9,66% 17,56%

Performance do Fundo ---

1,14% 6,60% 13,47% 24,72%

1,80% 9,89% 21,36% 42,57%

% CDI

139,30% 132,88% 139,38% 140,81%

219,65% 199,10% 221,00% 242,46%

A Kapitalo Investimentos não comercializa nem distribui quotas de fundos de investimentos. As informações contidas nesse material são de caráter exclusivamente informativo. Fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo

garantidor de créditos - FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. A rentabilidade do Fundo apresentada não é líquida de impostos. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Os investidores devem estar

preparados para aceitar os riscos inerentes aos diversos mercados em que os fundos atuam e, conseqüentemente, possíveis variações no patrimônio investido.Este Fundo pode estar exposto a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Não há garantia de que este fundo terá o tratamento

tributário para fundos de longo prazo. Este Fundo realizará investimentos nas quotas do Kapitalo Kappa Master que utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas no Kapitalo Kappa Master, podem resultar em significativas perdas patrimoniais para

seus quotistas, podendo inclusive acarretar perdas superiores ao capital aplicado, implicando na ocorrência de patrimônio líquido negativo no Fundo e na conseqüente obrigação do quotista de aportar recursos adicionais para cobrir o prejuízo do Fundo. O fundo Kapitalo Kappa Master pode investir em ativos no exterior. O Imposto de

Renda é retido na fonte, semestralmente, no último dia útil dos meses de maio e novembro, aplicando-se a alíquota de 15%. No resgate é aplicada a alíquota complementar, em função do prazo da aplicação, conforme descrito abaixo:

I - 22,5% em aplicações com prazo de até 180 dias;

II - 20% em aplicações com prazo de 181 dias até 360 dias;

III - 17,5% em aplicações com prazo de 361 dias até 720 dias;

IV - 15% em aplicações com prazo acima de 720 dias.

www.btgpactual.com.br

Tel: (11) 3956-0600

www.kapitalo.com.br

BTG Pactual Serviços Financeiros S.A. DTVM

Praia de Botafogo, 501 / 6º Andar

Botafogo - Rio de Janeiro - RJ - CEP: 22250-040

Tel: (21) 3262-9600 / SAC: 0800 772 2827

Ouvidoria: 0800 722 0048

Taxa de Performance 20% do que exceder CDI

Público Alvo Investidores em Geral

Classificação ANBIMA Multimercado Multiestratégia

Administrador

Cota de Aplicação

BTG Pactual Serviços Financeiros S.A. DTVM

Gestor Kapitalo Investimentos Ltda.

Carência de Resgate Não Há

Itaim - São Paulo - SP - CEP: 04543-000

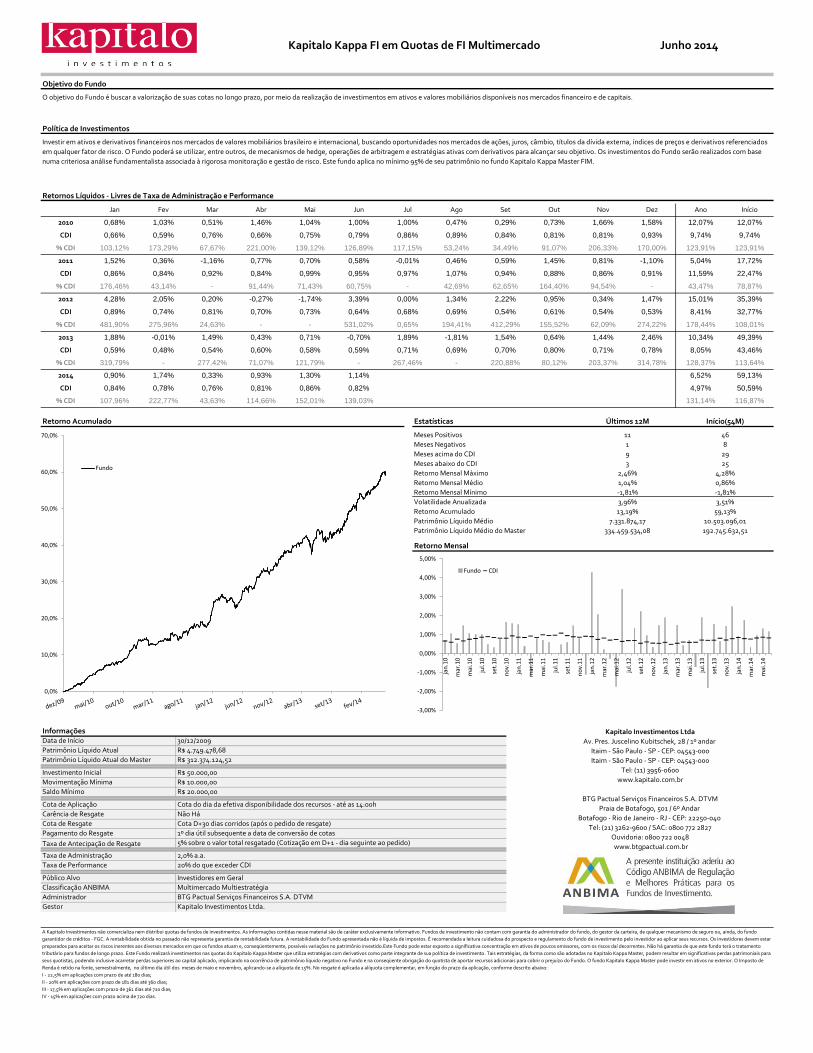

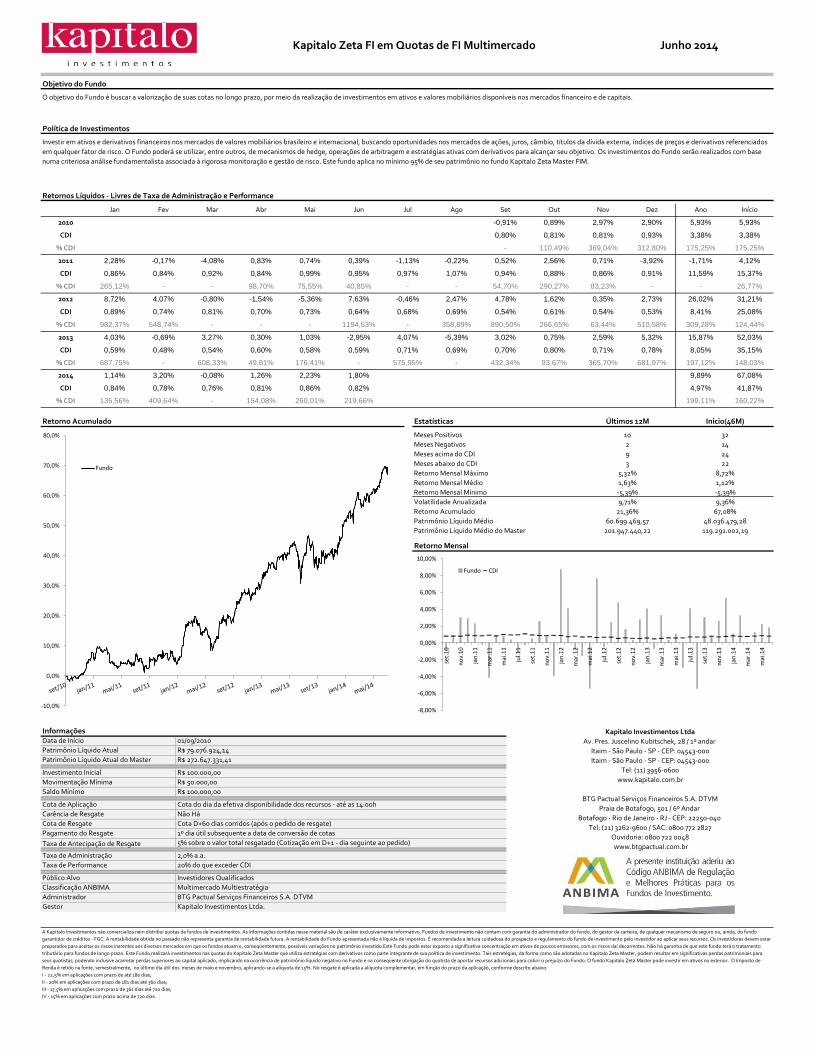

O objetivo do Fundo é buscar a valorização de suas cotas no longo prazo, por meio da realização de investimentos em ativos e valores mobiliários disponíveis nos mercados financeiro e de capitais.

Política de Investimentos

Investir em ativos e derivativos financeiros nos mercados de valores mobiliários brasileiro e internacional, buscando oportunidades nos mercados de ações, juros, câmbio, títulos da dívida externa, índices de preços e derivativos referenciados

em qualquer fator de risco. O Fundo poderá se utilizar, entre outros, de mecanismos de hedge, operações de arbitragem e estratégias ativas com derivativos para alcançar seu objetivo. Os investimentos do Fundo serão realizados com base

numa criteriosa análise fundamentalista associada à rigorosa monitoração e gestão de risco. Este fundo aplica no mínimo 95% de seu patrimônio no fundo Kapitalo Kappa Master FIM.

Retornos Líquidos - Livres de Taxa de Administração e Performance

Junho 2014

Objetivo do Fundo

Dez

1,66%0,73% 12,07% 12,07%1,58%

0,66% 0,59%

Cota de Resgate Cota D+30 dias corridos (após o pedido de resgate)

Pagamento do Resgate 1º dia útil subsequente a data de conversão de cotas

Taxa de Antecipação de Resgate 5% sobre o valor total resgatado (Cotização em D+1 - dia seguinte ao pedido)

Taxa de Administração 2,0% a.a.

-0,01% 0,46%

Patrimônio Líquido Atual do Master

Investimento Inicial

Movimentação Mínima

Saldo Mínimo

0,95% 0,34% 1,47%

9,74% 9,74%

Cota do dia da efetiva disponibilidade dos recursos - até as 14:00h

7.331.874,17 10.503.096,01

R$ 4.749.478,68 Itaim - São Paulo - SP - CEP: 04543-000R$ 312.374.124,52

R$ 50.000,00

R$ 10.000,00

R$ 20.000,00

Patrimônio Líquido Médio

InformaçõesData de Início 30/12/2009

Kapitalo Investimentos Ltda

Av. Pres. Juscelino Kubitschek, 28 / 1º andar Patrimônio Líquido Atual

0,76% 0,66% 0,75%

Ano Início

2010

CDI

% CDI

0,68% 1,03% 0,51% 1,46%

Jan Fev Set Out Nov

123,91%

Mar Abr Mai Jun Jul Ago

1,04% 1,00% 1,00% 0,47% 0,29%

117,15%

0,79% 0,86% 0,89%

123,91%103,12% 173,29% 67,67% 221,00% 139,12% 126,89% 206,33%91,07%

0,93%

170,00%53,24% 34,49%

2011 1,52% 0,36% -1,16% 0,77% 0,70% 0,58%

0,84% 0,81% 0,81%

11,59%CDI 0,86% 0,84% 0,92% 0,99% 0,95% 0,91% 22,47%

0,59% 1,45% 0,81% -1,10% 5,04% 17,72%

91,44% 71,43% 60,75% -

0,97% 1,07% 0,94% 0,88% 0,86%0,84%

15,01% 35,39%

78,87%

2012 4,28% 2,05% 0,20% -0,27% -1,74% 3,39% 0,00% 1,34%

42,69% 62,65% 164,40% 94,54% - 43,47%% CDI 176,46% 43,14% -

CDI 0,89% 0,74% 0,81% 0,70% 0,73% 0,64%

2,22%

- - 531,02% 0,65%

0,68% 0,69% 0,54%

194,41% 412,29% 155,52% 62,09%% CDI 481,90%

0,54%

275,96% 24,63%

Kapitalo Kappa FI em Quotas de FI Multimercado

108,01%274,22% 178,44%

8,41% 32,77%0,61% 0,53%

4,28%

Meses Negativos 1 8

Meses acima do CDI 9 29

Retorno Acumulado

4611Meses Positivos

Retorno Mensal

Patrimônio Líquido Médio do Master 334.459.534,08 192.745.632,51

Estatísticas Últimos 12M Início(54M)

Volatilidade Anualizada 3,96% 3,51%

Retorno Acumulado 13,19% 59,13%

Retorno Mensal Médio 1,04% 0,86%

Retorno Mensal Mínimo -1,81% -1,81%

Meses abaixo do CDI 3 25

Retorno Mensal Máximo 2,46%

0,71%0,80%0,70%0,69%0,71%0,59%

203,37%80,12%220,88%

0,58%0,60%0,54%0,48%0,59%CDI 43,46%8,05%0,78%

0,71%0,43%1,49%-0,01%1,88%2013 49,39%10,34%2,46%1,44%0,64%1,54%-1,81%1,89%-0,70%

-319,79%% CDI 113,64%128,37%314,78%-267,46%-121,79%71,07%277,42%

6,52% 59,13%2014 0,90% 1,74% 0,33% 0,93% 1,30%

0,82%

1,14%

4,97% 50,59%

% CDI 107,96% 222,77% 43,63% 114,66% 152,01% 139,03% 131,14% 116,87%

CDI 0,84% 0,78% 0,76% 0,81% 0,86%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

Fundo

-3,00%

-2,00%

-1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

jan

.10

mar

.10

mai

.10

jul.1

0

set.

10

no

v.1

0

jan

.11

mar

.11

mai

.11

jul.1

1

set.

11

no

v.1

1

jan

.12

mar

.12

mai

.12

jul.1

2

set.

12

no

v.1

2

jan

.13

mar

.13

mai

.13

jul.1

3

set.

13

no

v.1

3

jan

.14

mar

.14

mai

.14

Fundo CDI

4,97% 41,87%

% CDI 135,56% 409,64% - 154,08% 260,01% 219,66% 199,11% 160,22%

CDI 0,84% 0,78% 0,76% 0,81% 0,86% 0,82%

1,80% 9,89% 67,08%2014 1,14% 3,20% -0,08% 1,26% 2,23%

148,03%197,12%681,97%-575,95%-176,41%49,81%608,33%-687,75%% CDI

1,03%0,30%3,27%-0,69%4,03%2013 52,03%15,87%5,32%2,59%0,75%3,02%-5,39%4,07%-2,95%

0,58%0,60%0,54%0,48%0,59%CDI 35,15%8,05%0,78%0,71%0,80%0,70%0,69%0,71%0,59%

365,70%93,67%432,34%

Retorno Mensal

Patrimônio Líquido Médio do Master 201.947.440,22 119.291.002,19

Estatísticas Últimos 12M Início(46M)

Volatilidade Anualizada 9,71% 9,36%

Retorno Acumulado 21,36% 67,08%

Retorno Mensal Médio 1,63% 1,12%

Retorno Mensal Mínimo -5,39% -5,39%

Meses abaixo do CDI 3 22

Retorno Mensal Máximo 5,32% 8,72%

Meses Negativos 2 14

Meses acima do CDI 9 24

Retorno Acumulado

3210Meses Positivos

Kapitalo Zeta FI em Quotas de FI Multimercado

124,44%510,58% 309,28%

8,41% 25,08%0,61% 0,53%

266,65% 63,44%% CDI 982,37%

0,54%

548,74% -

4,78%

- - 1194,53% -

0,68% 0,69% 0,54%

358,89% 890,50%

CDI 0,89% 0,74% 0,81% 0,70% 0,73% 0,64%

26,02% 31,21%

26,77%

2012 8,72% 4,07% -0,80% -1,54% -5,36% 7,63% -0,46% 2,47%

- 54,70% 290,27% 83,23% - -% CDI 265,12% - -

15,37%

0,52% 2,56% 0,71% -3,92% -1,71% 4,12%

98,70% 75,55% 40,85% -

0,97% 1,07% 0,94% 0,88% 0,86%0,84% 11,59%CDI 0,86% 0,84% 0,92% 0,99% 0,95% 0,91%

0,93%

312,80%-

2011 2,28% -0,17% -4,08% 0,83% 0,74% 0,39%

0,80% 0,81% 0,81%

175,25%369,04%110,49%

Jul Ago

-0,91%

Ano Início

2010

CDI

% CDI

Jan Fev Set Out Nov

175,25%

Mar Abr Mai Jun

3,38% 3,38%

Cota do dia da efetiva disponibilidade dos recursos - até as 14:00h

60.699.469,57 48.036.479,28

R$ 79.076.924,14 Itaim - São Paulo - SP - CEP: 04543-000R$ 272.647.331,41

R$ 100.000,00

R$ 50.000,00

R$ 100.000,00

Patrimônio Líquido Médio

InformaçõesData de Início 01/09/2010

Kapitalo Investimentos Ltda

Av. Pres. Juscelino Kubitschek, 28 / 1º andar Patrimônio Líquido Atual

Cota de Resgate Cota D+60 dias corridos (após o pedido de resgate)

Pagamento do Resgate 1º dia útil subsequente a data de conversão de cotas

Taxa de Antecipação de Resgate 5% sobre o valor total resgatado (Cotização em D+1 - dia seguinte ao pedido)

Taxa de Administração 2,0% a.a.

-1,13% -0,22%

Patrimônio Líquido Atual do Master

Investimento Inicial

Movimentação Mínima

Saldo Mínimo

1,62% 0,35% 2,73%

Itaim - São Paulo - SP - CEP: 04543-000

O objetivo do Fundo é buscar a valorização de suas cotas no longo prazo, por meio da realização de investimentos em ativos e valores mobiliários disponíveis nos mercados financeiro e de capitais.

Política de Investimentos

Investir em ativos e derivativos financeiros nos mercados de valores mobiliários brasileiro e internacional, buscando oportunidades nos mercados de ações, juros, câmbio, títulos da dívida externa, índices de preços e derivativos referenciados

em qualquer fator de risco. O Fundo poderá se utilizar, entre outros, de mecanismos de hedge, operações de arbitragem e estratégias ativas com derivativos para alcançar seu objetivo. Os investimentos do Fundo serão realizados com base

numa criteriosa análise fundamentalista associada à rigorosa monitoração e gestão de risco. Este fundo aplica no mínimo 95% de seu patrimônio no fundo Kapitalo Zeta Master FIM.

Retornos Líquidos - Livres de Taxa de Administração e Performance

Junho 2014

Objetivo do Fundo

Dez

2,97%0,89% 5,93% 5,93%2,90%

A Kapitalo Investimentos não comercializa nem distribui quotas de fundos de investimentos. As informações contidas nesse material são de caráter exclusivamente informativo. Fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo

garantidor de créditos - FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. A rentabilidade do Fundo apresentada não é líquida de impostos. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Os investidores devem estar

preparados para aceitar os riscos inerentes aos diversos mercados em que os fundos atuam e, conseqüentemente, possíveis variações no patrimônio investido.Este Fundo pode estar exposto a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Não há garantia de que este fundo terá o tratamento

tributário para fundos de longo prazo. Este Fundo realizará investimentos nas quotas do Kapitalo Zeta Master que utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas no Kapitalo Zeta Master, podem resultar em significativas perdas patrimoniais para

seus quotistas, podendo inclusive acarretar perdas superiores ao capital aplicado, implicando na ocorrência de patrimônio líquido negativo no Fundo e na conseqüente obrigação do quotista de aportar recursos adicionais para cobrir o prejuízo do Fundo. O fundo Kapitalo Zeta Master pode investir em ativos no exterior. O Imposto de

Renda é retido na fonte, semestralmente, no último dia útil dos meses de maio e novembro, aplicando-se a alíquota de 15%. No resgate é aplicada a alíquota complementar, em função do prazo da aplicação, conforme descrito abaixo:

I - 22,5% em aplicações com prazo de até 180 dias;

II - 20% em aplicações com prazo de 181 dias até 360 dias;

III - 17,5% em aplicações com prazo de 361 dias até 720 dias;

IV - 15% em aplicações com prazo acima de 720 dias.

www.btgpactual.com.br

Tel: (11) 3956-0600

www.kapitalo.com.br

BTG Pactual Serviços Financeiros S.A. DTVM

Praia de Botafogo, 501 / 6º Andar

Botafogo - Rio de Janeiro - RJ - CEP: 22250-040

Tel: (21) 3262-9600 / SAC: 0800 772 2827

Ouvidoria: 0800 722 0048

Taxa de Performance 20% do que exceder CDI

Público Alvo Investidores Qualificados

Classificação ANBIMA Multimercado Multiestratégia

Administrador

Cota de Aplicação

BTG Pactual Serviços Financeiros S.A. DTVM

Gestor Kapitalo Investimentos Ltda.

Carência de Resgate Não Há

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

Fundo

-8,00%

-6,00%

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

set.

10

no

v.1

0

jan

.11

mar

.11

mai

.11

jul.1

1

set.

11

no

v.1

1

jan

.12

mar

.12

mai

.12

jul.1

2

set.

12

no

v.1

2

jan

.13

mar

.13

mai

.13

jul.1

3

set.

13

no

v.1

3

jan

.14

mar

.14

mai

.14

Fundo CDI