brasil: la turbulencia política frena el ajuste fiscal y ... · la turbulencia política frena el...

TRANSCRIPT

Brasil: la turbulencia política frena el ajuste fiscal y aumenta la incertidumbre, deteriorando la economía

Situación Brasil – Cuarto trimestre 2015 │ Madrid, 30 Noviembre 2015

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 2

El crecimiento global sigue recuperándose, aunque con menor intensidad, con debilidad en los

mercados emergentes. La incertidumbre acerca de las perspectivas de largo plazo en China

continúan (conllevaron a un aumento de la volatilidad del mercado en julio-agosto) y el despegue de la

Fed se retrasa a diciembre, con una trayectoria de ajuste más lenta en 2016.

La turbulencia política frena el ajuste fiscal y la incertidumbre socava la economía. El ajuste

fiscal por delante probablemente sea demasiado lento y demasiado suave para evitar que los

indicadores fiscales continúen empeorando. Esto impediría una recuperación de la confianza.

Recesión más larga y profunda: el PIB se contraerá significativamente en 2015 y caerá de nuevo

en 2016. Esperamos que el PIB caiga un 2.5% y 0.5% en 2015 y 2016 respectivamente. En cuanto a

la inflación, llegará a su máximo alrededor del 10% a finales de 2015 y luego se moderará.

Un tipo de cambio más depreciado permitirá que el déficit por cuenta corriente disminuya

significativamente en delante. La depreciación del tipo de cambio permitirá que el déficit por cuenta

corriente se ajuste al nuevo entorno, caracterizado por la menor disponibilidad de financiación externa.

Prevemos que el déficit por cuenta corriente disminuya a 3.8% del PIB y 2.6% del PIB en 2015 y 2016

respectivamente.

Principales mensajes

1

2

3

4

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 3

Recuperación global más moderada, con mercados emergentes menos dinámicos

Brasil: la turbulencia política frena el ajuste fiscal y la incertidumbre deteriora la economía

Resumen

1

2

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 4

Durante el último trimestre los mercados globales han reaccionado fuertemente Tensiones en los mercados financieros Indicador BBVA Research de tensiones financieras Fuente: BBVA Research

Caídas

excepto en

LatAm

-1,5

0,0

1,5

3,0

4,5

23-O

ct-

07

23-O

ct-

08

23-O

ct-

09

23-O

ct-

10

23-O

ct-

11

23-O

ct-

12

23-O

ct-

13

23-O

ct-

14

23-O

ct-

15

Desarrollados Emergentes

Posible sobre-reacción de los mercados

Fuerte depreciación de los tipos de cambio, y, en general, castigo a todos los activos de mayor riesgo, como los de emergentes.

De dónde ha provenido este shock? 1. Precio de materias primas

2. Dudas sobre China 3. La espera de la Fed

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 5

Petróleo Brent: (USD/b) Fuente: BBVA Research y Bloomberg

Soja: (USD/tm) Fuente: BBVA Research y Bloomberg

Cobre: (USD/lb) Fuente: BBVA Research y Bloomberg

Incluyendo una fuerte caída de precios de las materias primas

Precio del petróleo reflejó en parte un aumento de la oferta observada y esperada…

… pero también las mayores dudas sobre el crecimiento en China, que afectó además a los

otros commodities

40

50

60

70

80

90

100

110

120

mar-

12

mar-

13

mar-

14

mar-

15

mar-

16

mar-

17

mar-

18

Previsiones en mayo 2015

Previsiones en octubre 2015

300

350

400

450

500

550

600

650

mar-

12

mar-

13

mar-

14

mar-

15

mar-

16

mar-

17

mar-

18

Previsiones en mayo 2015

Previsiones en octubre 2015

2.0

2.2

2.4

2.6

2.8

3.0

3.2

3.4

3.6

3.8

4.0

mar-

12

mar-

13

mar-

14

mar-

15

mar-

16

mar-

17

mar-

18

Previsiones en mayo 2015

Previsiones en octubre 2015

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 6

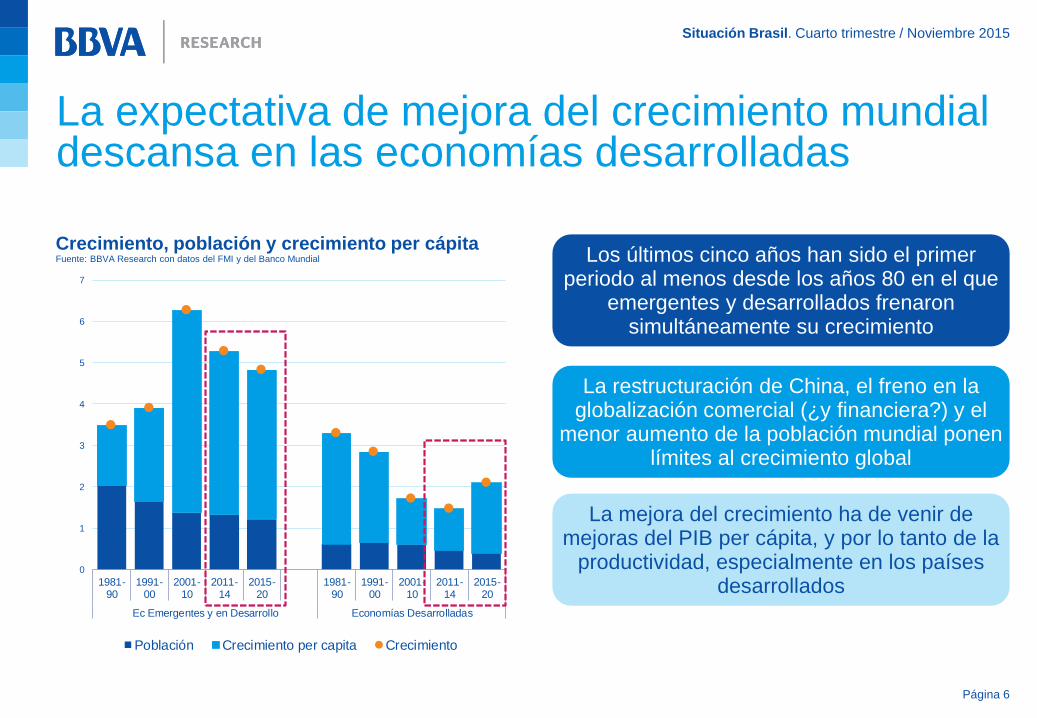

La expectativa de mejora del crecimiento mundial descansa en las economías desarrolladas

Los últimos cinco años han sido el primer periodo al menos desde los años 80 en el que

emergentes y desarrollados frenaron simultáneamente su crecimiento

La restructuración de China, el freno en la globalización comercial (¿y financiera?) y el

menor aumento de la población mundial ponen límites al crecimiento global

La mejora del crecimiento ha de venir de mejoras del PIB per cápita, y por lo tanto de la

productividad, especialmente en los países desarrollados

0

1

2

3

4

5

6

7

1981-90

1991-00

2001-10

2011-14

2015-20

1981-90

1991-00

2001-10

2011-14

2015-20

Ec Emergentes y en Desarrollo Economías Desarrolladas

Población Crecimiento per capita Crecimiento

Crecimiento, población y crecimiento per cápita Fuente: BBVA Research con datos del FMI y del Banco Mundial

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 7

China: se mantiene la incertidumbre sobre el medio plazo

China: crecimiento del PIB (%).

Previsiones 2015-16 Fuente : BBVA Research

Indicadores alternativos de crecimiento se desaceleran más rápido que las cifras

oficiales…

…, pero pueden estar sobredimensionando la importancia de la industria frente al creciente

peso de los servicios

El apoyo de la política monetaria y fiscal se intensifica, y avanzan las reformas

en el sector financiero

7,77,3

6,9

6,2

0

1

2

3

4

5

6

7

8

2013 2014 2015 2016

Oct-15 Jul-15

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 8

Aún con dudas sobre la intensidad del crecimiento, continúa el reequilibrio hacia los servicios, el consumo y el empleo urbano

China: PIB por sectores % PIB Fuente: BBVA Research

0

2

4

6

8

10

12

14

16

18

20

38%

40%

42%

44%

46%

48%

50%

52%

2006 2010 2014 2015 (1Q-3Q)

Industria

Servicios

Industria, crecimiento anual (%, derecha)

Servicios, crecimiento anual (%, derecha)

China: empleo urbano, % del total Fuente: BBVA Research

Con todo, los riesgos están sesgados a la baja porque los retos son muy grandes: reabsorber el elevado endeudamiento y las dudas sobre la eficiencia de las inversiones realizadas

38%

40%

42%

44%

46%

48%

50%

52%

2006 2010 2014

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 9

EEUU: un crecimiento un poco menos robusto al esperado, por el deterioro externo

La fortaleza del dólar, el freno de la demanda externa y de la inversión en el sector

energético pesan en un PIB apoyado por el consumo de los hogares

Un nuevo ciclo de crédito tras el fortalecimiento del sistema bancario y el

desapalancamiento privado puede dar un impulso adicional al crecimiento

La subida de la FED en diciembre es aún incierta y será aún menos intensa de lo

esperado hasta ahora

EE.UU.: Crecimiento del PIB (A/A, %) Fuente: BBVA Research, BEA

2,2

2,42,5 2,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2013 2014 2015 2016

Oct-15 Jul-15

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 10

La Fed retrasa y modera las expectativas de subida de tasas de interés

Con el desempleo en el objetivo, las incertidumbres externas y la falta de presiones

inflacionistas retrasan la subida de la Fed

El Comité de Política Monetaria señala que caben caídas del desempleo bajo el objetivo si

se quiere reducir la capacidad ociosa en la economía …

… con dudas crecientes sobre las perspectivas de la inflación hacia el objetivo de estabilidad

de precios

Fed: momento más apropiado para subir tipos Número de miembros del FOMC Fuente: Fed, BBVA Research

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

2015 2016 2017

Mar-14 Jun-14 Sep-14 Dec-14 Mar-15 Jun-15 Sep-15

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 11

Outline

1

2

Recuperación global más moderada, con mercados emergentes menos dinámicos

Brasil: la turbulencia política frena el ajuste fiscal y la incertidumbre deteriora la economía

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 12

La turbulencia política y la incertidumbre caracterizan el entorno nacional

Aprobación del Gobierno (%) e índices de confianza Fuente: CNI, IPEADATA y BBVA Research

0

10

20

30

40

50

60

70

80

90

100

mar-

99

ago-9

9

ene-0

0

jun-0

0

no

v-0

0

abr-

01

se

p-0

1

feb

-02

jul-02

dic

-02

ma

y-0

3

oct-

03

ma

r-04

ago-0

4

ene-0

5

jun-0

5

no

v-0

5

abr-

06

se

p-0

6

feb

-07

jul-07

dic

-07

ma

y-0

8

oct-

08

ma

r-09

ago-0

9

ene-1

0

jun-1

0

no

v-1

0

abr-

11

se

p-1

1

feb

-12

jul-12

dic

-12

ma

y-1

3

oct-

13

ma

r-14

ago-1

4

ene-1

5

jun-1

5

Confianza de empresarios Confianza de consumidores Aprobación del Gobierno (%)

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 13

Sin el apoyo político, el ajuste fiscal se llevará a cabo poco a poco, las cuentas públicas se deteriorarán

Cuentas fiscales del sector público: resultados primarios y totales (% del PIB) Fuente: BCB y BBVA Research

Deuda pública bruta del Gobierno central (% del PIB) Fuente: BCB y BBVA Research

-10

-8

-6

-4

-2

0

2

4

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15(e

)

20

16(e

)

Resultado primario Pagos de interés Resultado total

40

45

50

55

60

65

70

75

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15(e

)

20

16

(e)

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 14

Actividad económica: sigue en caída libre

Indicadores de actividad económica: actividad del BCB (IBC-Br), ventas minoristas y producción industrial (ajustada estacionalmente, índice Ene 2013 = 100) Fuente: BCB, IBGE y BBVA Research

Mercado de trabajo y de crédito: tasa de desempleo y crecimiento del stock de crédito Fuente: BCB, IBGE y BBVA Research

85

90

95

100

105

en

e-1

3

ma

r-1

3

ma

y-1

3

jul-1

3

se

p-1

3

no

v-1

3

en

e-1

4

ma

r-1

4

ma

y-1

4

jul-14

se

p-1

4

no

v-1

4

en

e-1

5

ma

r-1

5

ma

y-1

5

jul-1

5

sep-1

5

IBC-Br Ventas minoristas Producción industrial

0

2

4

6

8

10

12

14

16

18

en

e-1

3

ma

r-1

3

ma

y-1

3

jul-13

sep-1

3

no

v-1

3

en

e-1

4

ma

r-1

4

ma

y-1

4

jul-14

sep-1

4

no

v-1

4

en

e-1

5

ma

r-1

5

ma

y-1

5

jul-15

sep-1

5

Tasa de desempleo (%) Crecimiento del stock de crédito (YoY %)

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 15

Esperamos que el PIB se contraiga un 2,5% en 2015 y 0,5% en 2016, los riesgos están sesgados a la baja

PIB y sus componentes (%) Fuente: BCB, IBGE y BBVA Research Los principales impulsores de la recesión en curso

son: i) la caída de los términos de intercambio; ii)

política y turbulencia fiscal; iii) política monetaria y

fiscal más restrictiva; iv) los efectos del escándalo de

soborno de Petrobras

Todos estos factores desempeñarán probablemente un papel menos negativo en

2016 que en 2015

Riesgos a la baja: ambiente externo (más

correcciones en China, política monetaria en EEUU),

mayor deterioro de los mercados laborales

nacionales, mayores tensiones impulsadas por la

política y la situación fiscal

-12

-9

-6

-3

0

3

6

9

12

PIB FBCF ConsumoPrivado

ConsumoPúblico

Exp Imp

2014 2015 2016

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 16

Tras alcanzar un máximo en torno al 10% a finales de 2015, la inflación se moderará en 2016

Contribución de los precios de mercado y precios administrados a la inflación anual (pp) Fuente: BCB, IBGE y BBVA Research

La inflación continuó su tendencia al alza, impulsada por los ajustes más grandes de lo

esperado en los precios regulados

Esperamos que cierre el año en 10,0% y que se modere gradualmente el próximo año,

cuando el proceso de alineación de los precios administrados haya finalizado prácticamente

En cualquier caso, la inercia y el efecto de un tipo de cambio más débil debe evitar que la

inflación converja a la meta de 4.5% el próximo año

5.96.4

10.0

5.5

0

2

4

6

8

10

12

Dic-13 Dic-14 Dic-15 Dic-16

Precios de mercado Precios administrados

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 17

La política monetaria se centra ya en 2017

Tasa de interés: Selic (%) Fuente: BCB y BBVA Research A pesar de sus desviaciones con respecto al

objetivo, esperamos que el BCB también tenga en cuenta la debilidad de la actividad

económica…

…y mantenga la tasa de interés en 14.25% por algún tiempo

El reciente cambio en la comunicación del BCB, centrándose más en la inflación en 2017

que en 2016, refuerza este punto de vista

6.00

7.00

8.00

9.00

10.00

11.00

12.00

13.00

14.00

15.00

en

e-1

3

ab

r-1

3

jul-1

3

oct-

13

en

e-1

4

ab

r-1

4

jul-1

4

oct-

14

en

e-1

5

ab

r-1

5

jul-1

5

oct-

15

en

e-1

6

ab

r-1

6

jul-1

6

oct-

16

Predicción Observado

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 18

Turbulencias en los mercados financieros debido a problemas externos (principalmente China) y locales (deterioro fiscal)

Mercados bursátiles (BOVESPA), diferenciales soberanos (EMBI +) y tipo de cambio (USD/BRL). Índice Ene-2013=100 Fuente: Datastream y BBVA Research

50

100

150

200

250

300

350

en

e-1

3

feb

-13

ma

r-1

3

ab

r-1

3

ma

y-1

3

jun-1

3

jul-1

3

ag

o-1

3

se

p-1

3

oct-

13

no

v-1

3

dic

-13

en

e-1

4

feb

-14

ma

r-1

4

ab

r-1

4

ma

y-1

4

jun-1

4

jul-1

4

ag

o-1

4

se

p-1

4

oct-

14

no

v-1

4

dic

-14

en

e-1

5

feb

-15

ma

r-1

5

ab

r-1

5

ma

y-1

5

jun-1

5

jul-1

5

ag

o-1

5

se

p-1

5

oct-

15

no

v-1

5

BOVESPA Diferencial soberano (EMBI) Tipo de cambio

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 19

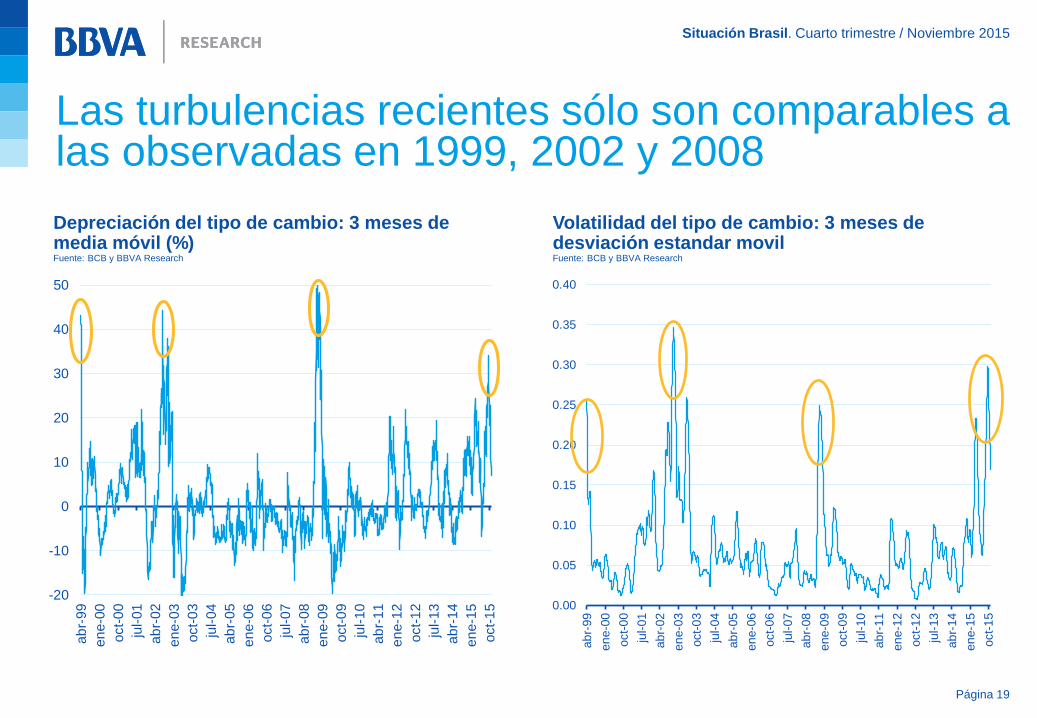

Las turbulencias recientes sólo son comparables a las observadas en 1999, 2002 y 2008

Depreciación del tipo de cambio: 3 meses de media móvil (%) Fuente: BCB y BBVA Research

Volatilidad del tipo de cambio: 3 meses de desviación estandar movil Fuente: BCB y BBVA Research

-20

-10

0

10

20

30

40

50

ab

r-99

en

e-0

0

oct-

00

jul-

01

ab

r-02

en

e-0

3

oct-

03

jul-

04

ab

r-05

en

e-0

6

oct-

06

jul-

07

ab

r-08

en

e-0

9

oct-

09

jul-

10

ab

r-11

en

e-1

2

oct-

12

jul-

13

ab

r-14

en

e-1

5

oct-

15 0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.40

ab

r-99

en

e-0

0

oct-

00

jul-

01

ab

r-02

en

e-0

3

oct-

03

jul-

04

ab

r-05

en

e-0

6

oct-

06

jul-

07

ab

r-08

en

e-0

9

oct-

09

jul-

10

ab

r-11

en

e-1

2

oct-

12

jul-

13

ab

r-14

en

e-1

5

oct-

15

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 20

Un tipo de cambio más débil favorecerá una corrección por cuenta corriente relativamente rápida

Tipo de cambio: Real Brasileño (BRL) por dólar estadounidense (USD) Fuente: BCB y BBVA Research

Déficit por cuenta corriente e inversión extranjera directa (IED)* Fuente: BCB y BBVA Research

2.00

2.50

3.00

3.50

4.00

4.50

en

e-1

4

ab

r-1

4

jul-14

oct-

14

en

e-1

5

ab

r-1

5

jul-15

oct-

15

en

e-1

6

ab

r-1

6

jul-16

oct-

16

en

e-1

7

ab

r-1

7

jul-17

oct-

17

Observado Predicción

0.00

20,000.00

40,000.00

60,000.00

80,000.00

100,000.00

120,000.00

2013 2014 Sep-2015 2015(e) 2016(e)

Déficit por cuenta corriente IED

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 21

El crecimiento global sigue recuperándose, aunque con menor intensidad, con debilidad en los

mercados emergentes. La incertidumbre acerca de las perspectivas de largo plazo en China

continúan (conllevaron a un aumento de la volatilidad del mercado en julio-agosto) y el despegue de la

Fed se retrasa a diciembre, con una trayectoria de ajuste más lenta en 2016.

La turbulencia política frena el ajuste fiscal y la incertidumbre socava la economía. El ajuste

fiscal por delante probablemente sea demasiado lento y demasiado suave para evitar que los

indicadores fiscales continúen empeorando. Esto impediría una recuperación de la confianza.

Recesión más larga y profunda: el PIB se contraerá significativamente en 2015 y caerá de nuevo

en 2016. Esperamos que el PIB caiga un 2.5% y 0.5% en 2015 y 2016 respectivamente. En cuanto a

la inflación, llegará a su máximo alrededor del 10% a finales de 2015 y luego se moderará.

Un tipo de cambio más depreciado permitirá que el déficit por cuenta corriente disminuya

significativamente en delante. La depreciación del tipo de cambio permitirá que el déficit por cuenta

corriente se ajuste al nuevo entorno, caracterizado por la menor disponibilidad de financiación externa.

Prevemos que el déficit por cuenta corriente disminuya a 3.8% del PIB y 2.6% del PIB en 2015 y 2016

respectivamente.

Principales mensajes

1

2

3

4

Brasil: la turbulencia política frena el ajuste fiscal y aumenta la incertidumbre, deteriorando la economía

Situación Brasil – Cuarto trimestre 2015 │ Madrid, 30 Noviembre 2015

Situación Brasil. Cuarto trimestre / Noviembre 2015

Página 23

Brasil: Predicciones BBVA Research

2013 2014 2015* 2016*

Crecimiento del PIB (% a/a) 3.0 0.1 -2.5 -0.5

Inflación (% a/a, fdp) 5.9 6.4 10.0 5.5

Tipo de cambio (BR/USD, fdp) 2.34 2.66 4.06 4.00

Tipo de interés, SELIC (%, fdp) 10.00 11.75 14.25 11.50

Consumo privado (% a/a) 2.90 0.90 -3.00 -1.40

Consumo público (% a/a) 2.20 1.30 -1.30 0.30

Inversión (% a/a) 6.1 -4.4 -11.6 -4.2

Exportaciones (% a/a) 2.1 -1.1 9.7 4.4

Importaciones (% a/a) 7.6 1-.0 -10.9 -5.6

Saldo fiscal (% PIB) -3.1 -6.2 -9.1 -7.7

Cuenta corriente (% PIB) -3.2 -4.5 -3.8 -2.6