boletim do representante 35 anos - funcorsan.com.br€¦ · boletim do representante 35 anos...

TRANSCRIPT

I n f o r m a t i v o d a Á r e a d e S e g u r i d a d e d a F u n d a ç ã o C o r s a n - A n o X I - N ú m e r o 1 3 2

BOLETIM DO REPRESENTANTE 35 anos

Funcorsan promove VII Seminário de Previdência na primeira semana de setembro

Modificações no Plano de Custeio dos participantes ativos geram ajuste no prazo de cobrança das contribuições extraordinárias

Por determinação da Previc a Contribuição Extraordinária prevista no plano de custeio vigente a partir de abril de 2015 terá prazo limitado à duração do passivo do plano, diminuindo assim seu período de cobrança. Essa determinação está amparada na Resolução MPS/CNPC nº 15, de 19 de novembro de 2014 (confira no quadro) e fará com que o prazo máximo dessa cobrança seja reduzido a 13,6 anos e não mais até o momento da aposentadoria. Para a maioria dos participantes o acréscimo no valor da contribuição para o Plano será inferior a 1% sobre o seu salário de contribuição.

Veja os fatos - Dúvidas sobre o Plano de Custeio serão esclarecidas durante o VII Seminário de Previdência

Em 2010 a Fundação foi fiscalizada pela Previc, órgão responsável pela supervisão e inspeção dos fundos de pensão, que ao final, emitiu o Relatório nº 007/2010/ERRS/PREVIC, determinando que a Funcorsan retirasse do cálculo das Reservas Matemáticas de Benefícios a Conceder o ajuste da diferença entre Custo (financiamento dos benefícios naquele ano) e Custeio (valor das contribuições), dado pelo Fator de Ajuste aplicado ao custeio.

Em 2013, o Conselho Deliberativo da Fundação, ao aprovar a avaliação atuarial no final daquele ano, optou pela alteração do método de financiamento do plano, passando de Crédito Unitário Projetado (PUC) para Agregado. Decidiu, também, que durante o ano de 2014 seriam realizados estudos para definição de qual o método de financiamento mais adequado para o plano de benefícios, com ampla discussão e divulgação junto aos participantes e patrocinadoras, estipulando o prazo para finalização dos trabalhos no mês de novembro.

No decorrer de 2014 foram realizados estudos pelo atuário responsável pelo plano e pelo atuário consultor do Conselho Deliberativo. Para dar ampla divulgação às discussões, no mês de setembro, a Entidade realizou uma detalhada apresentação sobre o tema no VI Seminário de Previdência da Funcorsan (Encontro de Representantes). O vídeo “Método de Financiamento de Planos de Benefícios”, elaborado pela Entidade, foi publicado no canal oficial da Funcorsan, no website YouTube e na seção “Galeria de Mídia” do Portal

Nos próximos dias 2 e 3 de setembro a Funcorsan, em parceria com a patrocinadora Corsan, promove mais uma edição do já tradicional Seminário de Previdência Corsan/Funcorsan. Organizado pela área de Seguridade, o VII Seminário acontece no auditório da Fundação, das 8h30min às 12h e das 13h às 17h, e tem como objetivo promover a atualização dos representantes da entidade com relação a assuntos importantes para os participantes relativos à Previdência. A estimativa é de que participem cerca de 150 empre-gados da Corsan que representam a Funcorsan no interior do estado, divididos em duas turmas.

Entre os principais temas debatidos durante o VII Seminário, relativos a Funcorsan e a Corsan estão o detalhamen-to do novo plano de custeio, questões práticas sobre auxílio-doença, programa de demissão voluntária, afastamento do trabalho e empréstimos.

ATENÇÃO: Todos os representantes que receberam o email de convocação para participação no seminário devem responder confirmando sua presença através de email para [email protected]

Eventual impedimento para a presença também precisa ser prontamente comunicado para [email protected] com a justificativa, e indicando substituto.

Funcorsan. Ainda, a Entidade publicou uma matéria explicativa na página 6 do Informativo Jornal Fonte – Edição nº 55, de dezembro de 2014 denominada “Método de Financiamento: entenda como é mantido o equilí-brio do seu plano de benefícios”.

Após amplas discussões e estudos, em 28 de janeiro deste ano o Conselho Deliberativo decidiu pela substi-tuição do Método de Financiamento Agregado pelo Método de Financiamento denominado Crédito Unitário Projetado (PUC), com a segregação das contribuições em Contribuição Normal e Contribuição Extraordinária. A partir da implementação da segregação, no mês de abril, a demonstração da cobrança das contribuições dos participantes ativos no contracheque foi alterada, abrindo os tipos de contribuição em Normal e Extraordinária. Conforme estabelecido na Lei Complementar nº 109/2001 – art. 19 II (confira no quadro), a contribuição extraor-dinária é aquela destinada ao custeio de déficits, serviço passado ou outras finalidades não incluídas na contri-buição normal. A contribuição normal por sua vez destina-se ao custeio normal do plano.

Resolução MPS/CNPC nº 15 – Artigo 4º

Lei Complementar nº 109/2001Artigo 19, Inciso II

Os itens 10 a 15 e respectivossubitens do Anexo à Resolução nº 18, de 28 de março de 2006, do Conselho de Gestão da previ-dência Complementar, passam a vigorar com a seguinte redação: "10. Na ocorrência de insuficiên-cia de cobertura patrimonial, não coberta pela contribuição nor-mal, o prazo máximo para a suaamortização, quando exigida,equivalerá ao da duração dopassivo do plano de benefícios.

Art. 19. As contribuições destina-das à constituição de reservas te-rão como finalidade prover o pa-gamento de benefícios de caráter previdenciário, observadas asespecificidades previstas nesta Lei Complementar.(...)II - extraordinárias, aquelasdestinadas ao custeio de déficits,serviço passado e outras finali-dades não incluídas na contribui-ção normal.

A contribuição extraordináriaprevista no plano de custeio doPlano de Benefícios da Entidade, que está vigente desde abril deste ano, terá prazo limitado à duração do passivo.

A segregação das contribuiçõespara o Plano de Benefícios ocor-reu em abril deste ano, pois, de acordo com esta determinação a Fundação precisava demonstrar no contracheque dos participan-tes ativos a cobrança “aberta”, isto é, detalhando os tipos de contribui-ção em Normal e Extraordinária.

Legislação Determinação Reflexo no Plano de Custeio

Em nova fiscalização realizada em 2015, que resultou na emissão do Relatório de Fiscalização nº 05/2015/ERRS/PREVIC a Autarquia determinou que a Funcorsan realizasse o recálculo e a implantação de um novo plano de custeio, para que as contribuições normais sejam equivalentes ao custo normal do plano de benefícios e que as contribuições extraordinárias sejam amortizadas no prazo previsto pela legislação vigente, ou seja, limitadas à duração do passivo do Plano de Benefícios.

O atuário responsável pelo Plano de Benefícios da Entidade realizou estudos que apontaram o período de 13.6 anos como prazo de duração do passivo do Plano de Benefícios. Esse seria o prazo máximo para amortiza-ção dos valores cobrados a título de Contribuição Extraordinária.

Com base nos pareceres do Atuário responsável pelo Plano de Benefícios, o Conselho Deliberativo aprovou em 15/07/2015 o novo Plano de Custeio, atendendo assim a determinação da Previc.

No mês de julho a Fundação esteve reunida com a Patrocinadora Corsan para apresentar o novo Plano de Custeio, a qual anuiu ao mesmo. Ainda, no dia 19 de agosto, a matéria foi apreciada pelo Conselho de Administração da Corsan, em apresentação realizada pela Entidade.

Para dar início a cobrança das contribuições, a Entidade consultou a Patrocinadora Corsan. A mesma informou que estará apta a proceder na implantação do novo plano de custeio no mês de setembro de 2015.

Entenda por que ocorre o ajuste

A determinação da Previc em seu Relatório de Fiscalização nº 05/2015 está amparada no artigo 4º da Resolução MPS/CNPC nº 15, de 19 de novembro de 2014, que diz o seguinte:

Os itens 10 a 15 e respectivos subitens do Anexo à Resolução nº 18, de 28 de março de 2006, do Conselho de Gestão da Previdência Complementar, passam a vigorar com a seguinte redação:

"10. Na ocorrência de insuficiência de cobertura patrimonial, não coberta pela contribuição normal, o prazo

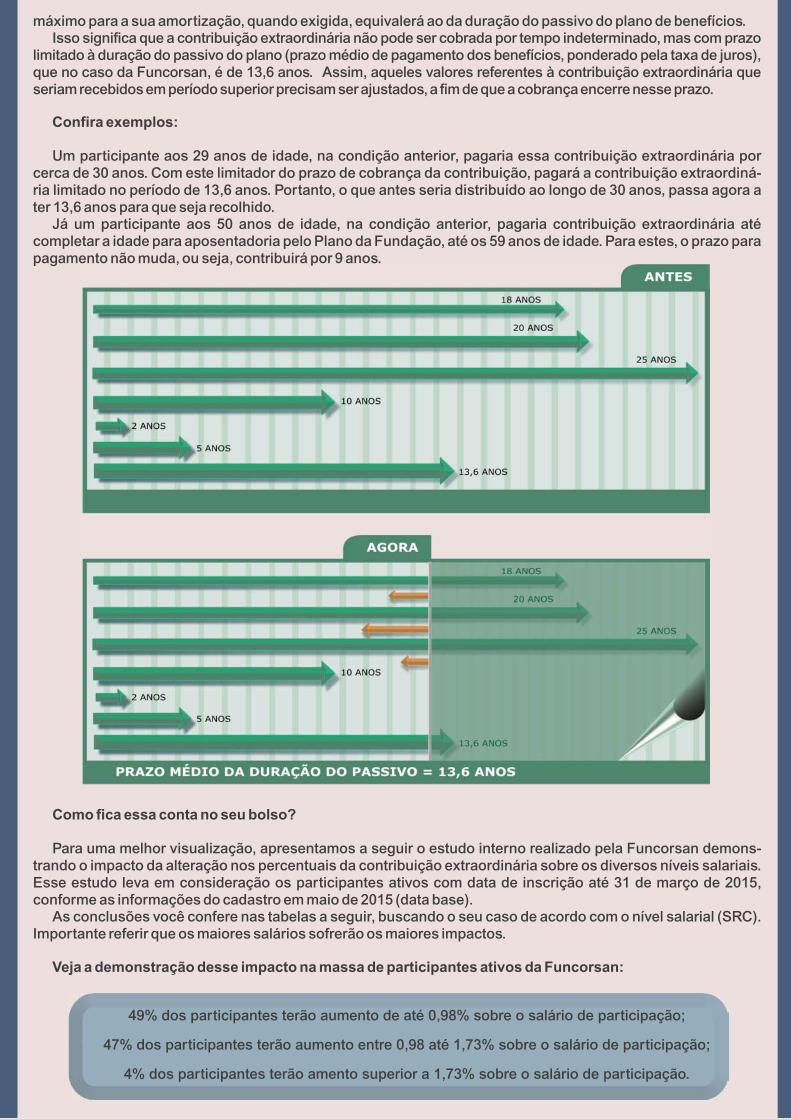

máximo para a sua amortização, quando exigida, equivalerá ao da duração do passivo do plano de benefícios.Isso significa que a contribuição extraordinária não pode ser cobrada por tempo indeterminado, mas com prazo

limitado à duração do passivo do plano (prazo médio de pagamento dos benefícios, ponderado pela taxa de juros), que no caso da Funcorsan, é de 13,6 anos. Assim, aqueles valores referentes à contribuição extraordinária que seriam recebidos em período superior precisam ser ajustados, a fim de que a cobrança encerre nesse prazo.

Confira exemplos:

Um participante aos 29 anos de idade, na condição anterior, pagaria essa contribuição extraordinária por cerca de 30 anos. Com este limitador do prazo de cobrança da contribuição, pagará a contribuição extraordiná-ria limitado no período de 13,6 anos. Portanto, o que antes seria distribuído ao longo de 30 anos, passa agora a ter 13,6 anos para que seja recolhido.

Já um participante aos 50 anos de idade, na condição anterior, pagaria contribuição extraordinária até completar a idade para aposentadoria pelo Plano da Fundação, até os 59 anos de idade. Para estes, o prazo para pagamento não muda, ou seja, contribuirá por 9 anos.

Como fica essa conta no seu bolso?

Para uma melhor visualização, apresentamos a seguir o estudo interno realizado pela Funcorsan demons-trando o impacto da alteração nos percentuais da contribuição extraordinária sobre os diversos níveis salariais. Esse estudo leva em consideração os participantes ativos com data de inscrição até 31 de março de 2015, conforme as informações do cadastro em maio de 2015 (data base).

As conclusões você confere nas tabelas a seguir, buscando o seu caso de acordo com o nível salarial (SRC). Importante referir que os maiores salários sofrerão os maiores impactos.

Veja a demonstração desse impacto na massa de participantes ativos da Funcorsan:

49% dos participantes terão aumento de até 0,98% sobre o salário de participação;

47% dos participantes terão aumento entre 0,98 até 1,73% sobre o salário de participação;

4% dos participantes terão amento superior a 1,73% sobre o salário de participação.

Exemplificamos no quadro a seguir o impacto dessa alteração, considerando algumas possibilidades de contribuição entre as faixas de contribuição para o Plano (faixas contributivas):

C.NSRC (MÉDIO) C.E (ATUAL)

CONTRIBUIÇÃO (MÉDIA)*

TOTAL (ATUAL) TOTAL (NOVO)IMPACTO SOBRE

O SRC

REPRESENTAÇÃO % (PARTICIPANTES)

FAIXA1+FAIXA2+FAIXA3+FAIXA5

*Como as FAIXAS 1 e 4 possuem as alíquotas variáveis de acordo com os dados cadastrais, foram considerados parâmetros médios representativos.

R$

FAIXA1+FAIXA2+FAIXA3+FAIXA4+FAIXA5

R$

R$

R$

R$

R$

R$

R$

R$

R$

R$

R$

R$

R$

R$

R$

R$

R$

R$

R$

1.678,68

2.721,48

5.737,35

13.848,92

46,63

90,01

333,79

1.220,02

46,49

89,73

332,77

1.216,27

93,12

179,74

666,56

2.436,29

106,95

206,45

765,63

2.798,38

0,82%

0,98%

1,73%

2,61%

INCIDÊNCIA

FAIXA1+FAIXA5

FAIXA1+FAIXA2+FAIXA5

8%

41%

47%

4%

C.E (NOVA)

R$

R$

R$

R$

60,32

116,44

431,83

1.578,35

Com a demonstração acima, podemos verificar que o impacto deste ajuste nas contribuições, de acordo com a variação salarial, ficará entre 0,68% (mínima) e 3,75% (máxima) sobre o Salario Real de Contribuição (SRC). A média deste impacto é de 1,33%.

Variação sobre o SRC

Mínima

Média

Máxima

0,68%

1,33%

3,75%

Palestras explicativas

O tema é complexo e de difícil compreensão. Sabendo disso, a diretoria executiva da Fundação está disponí-vel para a realização de palestras nas Unidades de Saneamento em todo o estado, buscando esclarecer dúvi-das sobre o assunto. Para marcar um encontro na sua região, basta enviar um e-mail para o endereço

e solicitar a reserva de uma data. f corsan.com.bruncorsan@fun

No mês de setembro, o limite para recebimento da documentação para concessão e manutenção de benefícios da Fundação é dia 11. O pagamento dos benefícios do mês será realizado no dia 29.

SETEMBRO/2015

SETEMBRO/2015

Datas em que não haverá expediente

Datas de depósitos de empréstimos

DOM

DOM

Datas em que não haverá expediente

Limite para recebimento dos contratos

6132027

6132027

7142128

7142128

18

152229

18

152229

29

162330

29

162330

3101724

3101724

4

1825

11

4111825

5121926

5121926

Cronograma de Concessão de Empréstimos

Elena Hahn Raupp Adimilson Stodulski

Comunica Bem Comunicação Corporativa