boas prÁticas prestaÇÃo de contas · modelo 2 – nota fiscal de prestação de serviços. ......

TRANSCRIPT

BOAS PRÁTICAS

PRESTAÇÃO DE CONTAS

Universidade Federal de Ouro Preto

POR QUE É PRECISO PRESTAR CONTAS?

Em suma, é preciso prestar contas por ser esta uma obrigação que

está claramente definida no artigo 34 da nossa Constituição.

“ Art. 34. A União não intervirá nos Estados nem no Distrito Federal, exceto para:

VII - assegurar a observância dos seguintes princípios constitucionais:

d) prestação de contas da administração pública, direta e indireta (...)”

Cabe ressaltar que a exigência de prestação de contas para quem

se responsabiliza por recursos públicos é mais antiga do que a

Carta Magna de 1988, uma vez que o Decreto-Lei nº 200/67, por

exemplo, já tratava do assunto.

QUEM DEVE PRESTAR CONTAS?

De acordo com o Art. 70, parágrafo único da Constituição Federal

qualquer ente (público ou privado) que utilize, arrecade,

guarde, gerencie ou Administre o patrimônio público, recai

sobre si o dever de prestar contas.

É importante ressaltar que estes deveres são de cumprimento obri-

gatório e podem sujeitar “prestador de contas” a diversos tipos de

sanções.

No caso das Moradias Estudantis o que pode ocorrer?

A república que não apresentar a prestação tempestivamente ou

que a tiver considerada irregular, não terá nenhum outro projeto

aprovado até o saneamento das irregularidades (Art. 9º da CUNI nº. 1150)

QUAL A FINALIDADE?

A finalidade de se prestar contas é demonstrar que os objetivos

propostos foram cumpridos (resultados) e que esses processos

guardaram adequação (conformidade) com as regras e princípios

estabelecidos.

Prestar contas é dizer o que estamos fazendo e como estamos

fazendo, o que pode se dar de forma cotidiana ou em ciclos, para

fins operacionais.

Não pode ser deixado de citar também que o processo de prestar

contas, no que tange a recursos públicos, é um instrumento de

transparência e de consequente indução do controle social.

ROTEIRO

01 – DA ORGANIZAÇÃO DA DOCUMENTAÇÃO

Os documentos devem ser reunidos em ordem cronológica e

colados em folha de papel A4.

As páginas da prestação de contas devem ser numeradas (em

ordem crescente), rubricadas e sem rasuras. O verso da folha

não será numerado.

Nas páginas que não contém nenhuma informação deve-se

apor o carimbo “EM BRANCO”.

02 – DA CONTA BANCÁRIA

Deverá ser aberta uma conta bancária específica com o CNPJ

da moradia estudantil para a realização de eventos.

Para cada evento realizado deverá haver extratos

correspondentes a fim de serem juntados à Prestação de Contas.

03- DO CONTRATO

Toda contratação de prestação de serviços (pessoa física ou

jurídica) requer a elaboração de um contrato correspondente.

O contrato deverá ter no mínimo as seguintes cláusulas:

1. Objeto (especificação clara e completa do serviço a ser

prestado);

2. Regime de execução (ex: empreitada);

3. Obrigação do contratante;

4. Obrigação do contratado;

5. Formas de pagamento;

6. Execução e rescisão;

7. Penalidades;

8. Foro para resolver qualquer pendência judicial.

04 – DOS COMPROVANTES DE DESPESAS

Todas as despesas efetuadas pela moradia estudantil devem

ser devidamente comprovadas.

4.1- Materiais de uso e consumo: as despesas devem ser

comprovadas através de Notas Fiscais (Nota Fiscal de Venda ao

Consumidor – MOD2 – Série D, Nota Fiscal Eletrônica ou

Cupom Fiscal).

Modelos 1 – Nota fiscal de venda ao consumidor e de Nota Fiscal

4.2 – Prestação de serviços realizados por pessoa jurídica: a

despesa deverá ser comprovada através de Nota Fiscal.

Modelo 2 – Nota Fiscal de Prestação de Serviços

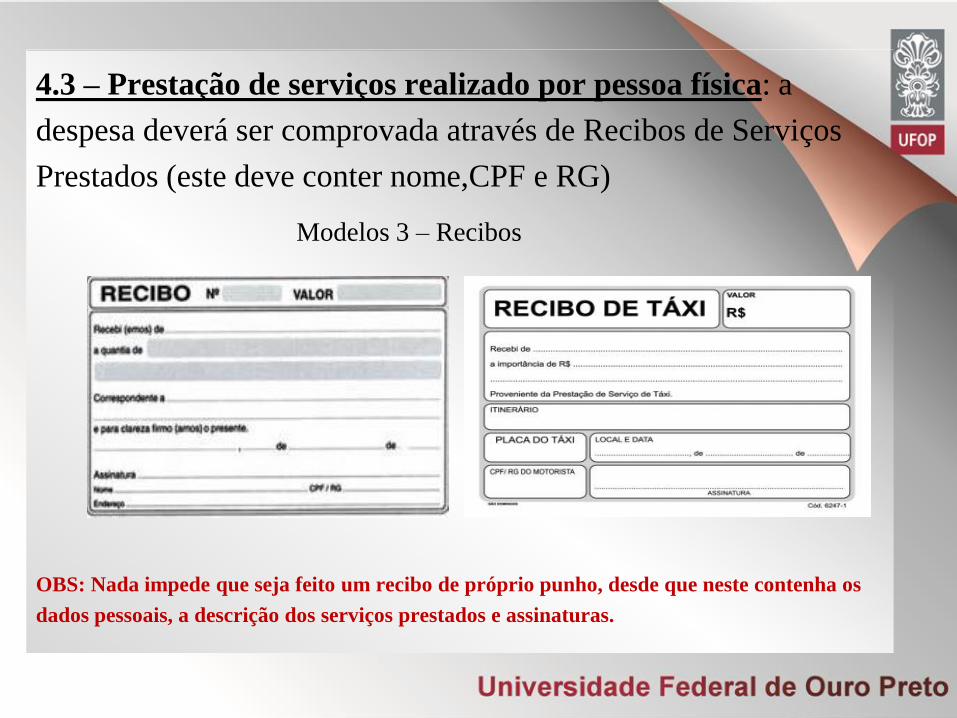

4.3 – Prestação de serviços realizado por pessoa física: a

despesa deverá ser comprovada através de Recibos de Serviços

Prestados (este deve conter nome,CPF e RG)

Modelos 3 – Recibos

OBS: Nada impede que seja feito um recibo de próprio punho, desde que neste contenha os

dados pessoais, a descrição dos serviços prestados e assinaturas.

4.4 – Informações Importantes

A discriminação do material fornecido ou do serviço prestado deve ser feita sem generalizações ou abreviaturas;

Os documentos comprobatórios das despesas não podem ser rasurados e devem ser apresentados os originais ou cópias autenticadas;

Nos documentos comprobatórios de despesas deve constar o carimbo de PAGO/RECEBIDO, comprovando a quitação, data do recebimento e assinatura do fornecedor/ prestador de serviços;

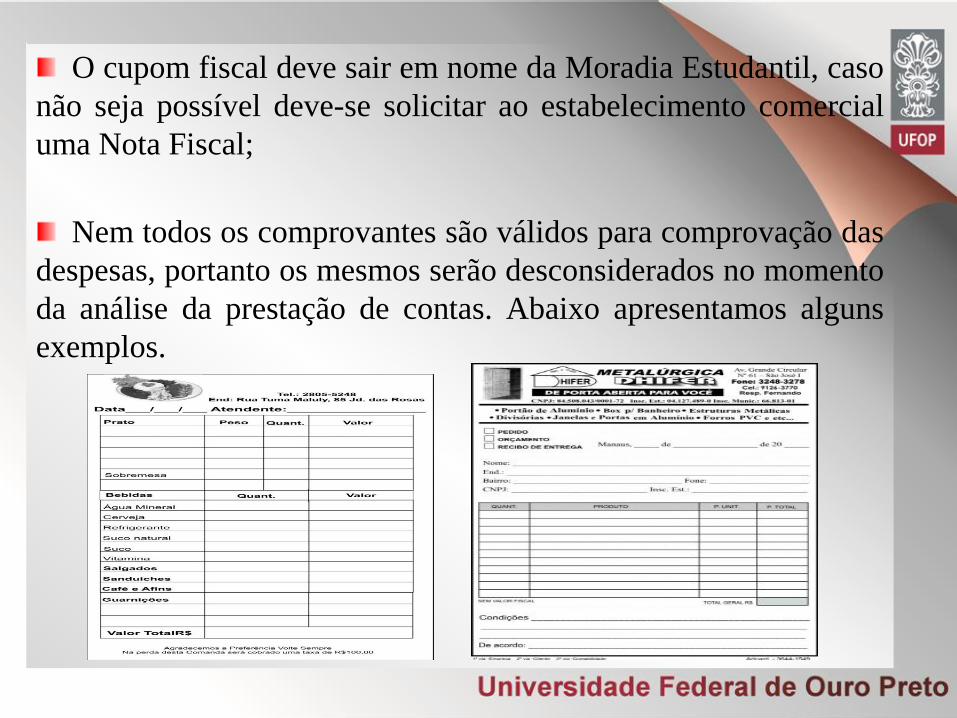

O cupom fiscal deve sair em nome da Moradia Estudantil, caso

não seja possível deve-se solicitar ao estabelecimento comercial

uma Nota Fiscal;

Nem todos os comprovantes são válidos para comprovação das

despesas, portanto os mesmos serão desconsiderados no momento

da análise da prestação de contas. Abaixo apresentamos alguns

exemplos.

05 – DA APRESENTAÇÃO DA PRESTAÇÃO DE CONTAS

Conforme § 3º do art. 9º da Resolução CUNI nº 1.150 de

31.08.2010, ao final de cada ano (exercício financeiro) os

moradores deverão apresentar à Pró-Reitoria de Administração -

PROAD uma prestação de contas, contemplando todos os projetos

executados (eventos com fins financeiros) naquele ano com as

devidas comprovações.

O prazo para entrega da prestação de contas é definido através

de Portaria expedida pela PROAD durante o ano.

De acordo com o § 6º do art. 9º da Resolução CUNI nº 1.150

de 31.08.2010 a Moradia que não apresentar a Prestação Anual

de Contas tempestivamente ou que a tiver considerada irregular,

não terá nenhum outro projeto aprovado até o saneamento das

irregularidades.

Os anexos a serem utilizados estão previsto na referida

Resolução, sendo:

1. Relação de Receitas – Anexo I;

2. Relação de Despesas – Anexo II;

3. Memória de Cálculo – Anexo III;

4. Informações Complementares – Anexo IV

06 – PRINCIPAIS IMPROPRIEDADES

Notas de balcão ilegíveis, rasuradas, sem identificação do

fornecedor e sem totalização das despesas;

Recibos sem identificação da prestação de serviços;

Ausência da declaração de quitação do fornecedor/prestador

de serviço (carimbo de recebimento);

Pedidos/orçamentos utilizados como comprovantes de

despesas não apresentam adequadamente o valor da aquisição.

Não foi possível identificar as despesas pagas por meio de

cheques;

Cupons fiscais não apresentavam a identificação do cliente

(nome, CPF/CNPJ);

Não foram apresentados documentos originais ou autenticados;

Comprovantes emitidos ora em nome de Associação de Blocos,

ora em nome da República (Associação de moradores ...) ora em

nome de pessoa física;

Contratos de prestação de serviços firmados em nome de

pessoa física (morador/ responsável da república).

Não foram apresentados todos os extratos bancários da

movimentação que diz respeito ao evento;

Ausência de recibos referentes a pagamentos de prestação de

serviços de contratos;

Ausência dos comprovantes de despesas;

Preenchimento incompleto das planilhas “Relação de Receitas”

e “Relação de Pagamentos”;

SUGESTÕES:

Os comprovantes de despesas devem ser listados e apresentados

em ordem cronológica;

Notas de balcão não devem ser utilizadas, excetos as de série D,

caso o estabelecimento não emita Cupom Fiscal;

Ao efetivar uma compra exija sempre uma Nota Fiscal ou um

Cupom Fiscal em Nome da Associação República ___________ ;

Conferir se todos os comprovantes foram relacionados nos

Anexo II – Relação de Despesas;

Conferir os somatórios.