biocombustíveis em portugal - ecocasaecocasa.pt/userfiles/file/documentacao/seminario...

TRANSCRIPT

Biocombustíveis em PortugalPerspectiva de uma companhia distribuidora

GALP ENERGIA

Enquadramento EuropeuPonto de Situação e Perspectivas

3 Galp Energia Biocombustíveis

BIOCOMBUSTÍVEIS TERÃO UM PAPEL DECISIVO PARA CUMPRIR AS METAS ESTABELECIDAS

GARANTINDO A SUSTENTABILIDADE A MÉDIO-LONGO PRAZO

ENQUADRAMENTO LEGISLATIVO EUROPEU

PRINCIPAIS VECTORES POLÍTICA EUROPEIA RENOVÁVEIS

� Segurança de Abastecimento, preocupação política elevada sobre as fontes de abastecimento de petróleo e gás bem como o aumento de preços de produtos energéticos

� Alterações Climáticas

� Competitividade, necessidade de criação de tecnologias inovadoras, colocando a EU na liderança tecnológica ao nível mundial

DIRECTIVA DA PROMOÇÃO DAS ENERGIAS RENOVÁVEIS (RED)

� Define uma meta obrigatória e transversal para todos os Estados Membros (EM) de 10% de energia renovável nos transportes até 2020, maioritariamente com biocombustíveis

� Obriga a transposição para lei em cada EM até o fim de 2010

� Define critérios de sustentabilidade para os biocombustíveis incorporados na EU, e a criação de um mecanismo para a sua certificação

4 Galp Energia Biocombustíveis

METAS OBRIGATÓRIAS DE BIOCOMBUSTÍVEIS NA UE 27 EM 2010UMA REALIDADE TRANSVERSAL (alguns exemplos dos principais mercados)

Fonte : Kingsman, Junho 2010

PORTUGAL5,0% Energia min 6,75 v/v p/biodiesel

ESPANHA5,9% energiamin 3,9% para biodiesel e etanol

REINO UNIDO3,5% volume

FRANÇA7% volumepara biodiesel e etanol

ALEMANHA6,25% energiamin 4,4% para biodiesel min 2,8% para etanol

PAÍSES BAIXOS4% volumemin 3,5% para biodiesel e etanol

ITÁLIA3,5% volume

Tecnologias de Produção

6 Galp Energia Biocombustíveis

6

Bioetanol

BioETBE

• EN 228 estabelece a incorporação máxima na gasolina banalizada

até 5% (p/p)

• Aceite nos motores de veículos ligeiros até 5% (p/p)

• Composto higroscópio, que origina problemas de “handling” no

sistema logístico e de distribuição. Necessário investimento

avultado

• Tensão de vapor elevada na mistura de HC origina custos

acrescidos no “blend” de gasolinas.

• Conteúdo energético inferior em 20% face a gasolina

• Competitividade da processo de cana no Brasil é difícil de atingir

com processos tradicionais em cereais na Europa

• EN 228 estabelece incorporação máxima até 15% (p/p) no “blend” de gasolinas

• Composto com elevado Índice de Octano

• ETBE é produzido a partir do bioetanol (47% v/v) e isobutileno (53% v/v)

• Produto é já hoje generalizadamente utilizado no “blend” de Gasolinas (até 5% em média) e não regista problemas de utilização no sistema logístico e de distribuição.

• Custo do produto superior à Gasolina tradicional

Sacarinas

cereais

BioEtanol

Moagem Fermentação

Hidrolise

Açucar

Amido Açucar(2,65 kg)

(1 L)

(0,85Kg)(0,7 Kg)

DDGS

CO2

(0,47ton)

(0,53ton)

(1ton)

Síntese

Bioetanol

Isobutilenos

BioETBE

Corn Wheat Sugar canSweet sorgum

Sugar beet potato

Iso-butilenos

(Crakers de Nafta e refinarias)

Bioetanol

(processo anterior)

Produtos Processos e Matérias-Primas Características

Fermentação Cereais ou Sacarinas

Síntese Química

ETANOL E ETBE

7 Galp Energia Biocombustíveis

Produtos Matérias-primas Características

•Produto quimicamente diferente do diesel mineral. EN590 limita na EU a incorporação no diesel banalizado a 7% (v/v)

•Conteúdo energético 15% inferior ao diesel, maior consumo unitário

•Processo industrial simples, com a qualidade do produto muito dependente do tipo de matérias primas (propriedades de frio limitadas sem uso de óleo de Colza)

•Produz Glicerina, um produto de baixo valor na Europa

BIODIESEL - FAME

Glicerina

Óleo vegetal

Metanol

Transesterificação

Biodiesel (FAME)

CrushingSementes

(1,05 ton)

(0,11 ton)

(1 ton)

(0,1 ton)

FAME => Trans-esterificação de óleos vegetais

FAME

Esteres Metílicos de Ácidos Gordos

Colza Soja

Palma Jatropha Rícino

Girassol

R – C – O – CH3

1ª Geração

O

8 Galp Energia Biocombustíveis

ÓLEO VEGETAL HIDROGENADO (HVO)

HVO

n + i – Alcanos (CnH2n+2)

R – CH2 – CH3

Água

ÓleosVegetais

Hidrogénio

Hidrotratamento

Biodiesel

Crushing

Sementes

Isomerização

•Quimicamente semelhante ao diesel mineral(diesel vegetal), sem limites incorporação pela norma Europeia e pelas especificações de qualquer motor automóvel europeu

•Produto de elevada qualidade (índice cetano elevado, propriedades de frio elevadas e densidade mais baixa)

•Blending perfeito com estrutura logística actual

•Produtos secundários de alto valor (propano e nafta de origem vegetal)

•Flexibilidade total na utilização dos óleos vegetais

2ª Geração

Produtos Matérias-primas Características

HVO => Hidrogenação óleos vegetais com isomerização

Colza Soja

Palma Jatropha Rícino

Girassol

9 Galp Energia Biocombustíveis

BIOMASS TO LIQUID (BTL)SÍNTESE FISCHER-TROPSCH

Tecnologia ainda em Desenvolvimento

BTL

n – Alcanos (CnH2n+2)

R – CH2 – CH3

•Quimicamente semelhante ao diesel mineral(diesel vegetal), sem limites incorporação pela norma Europeia e pelas especificações de qualquer motor automóvel europeu

•Produto de elevada qualidade (índice cetano elevado, propriedades de frio elevadas e densidade mais baixa)

•Blending perfeito com estrutura logística actual

•Conversão total de biomassa para biocombustíveis

Gás de sintese

Síntese

Gasolina

GasificaçãoBiomassa

Gasóleo

Gomas

3ª Geração

Biomassa

+

Produtos Matérias-primas Características

10 Galp Energia Biocombustíveis

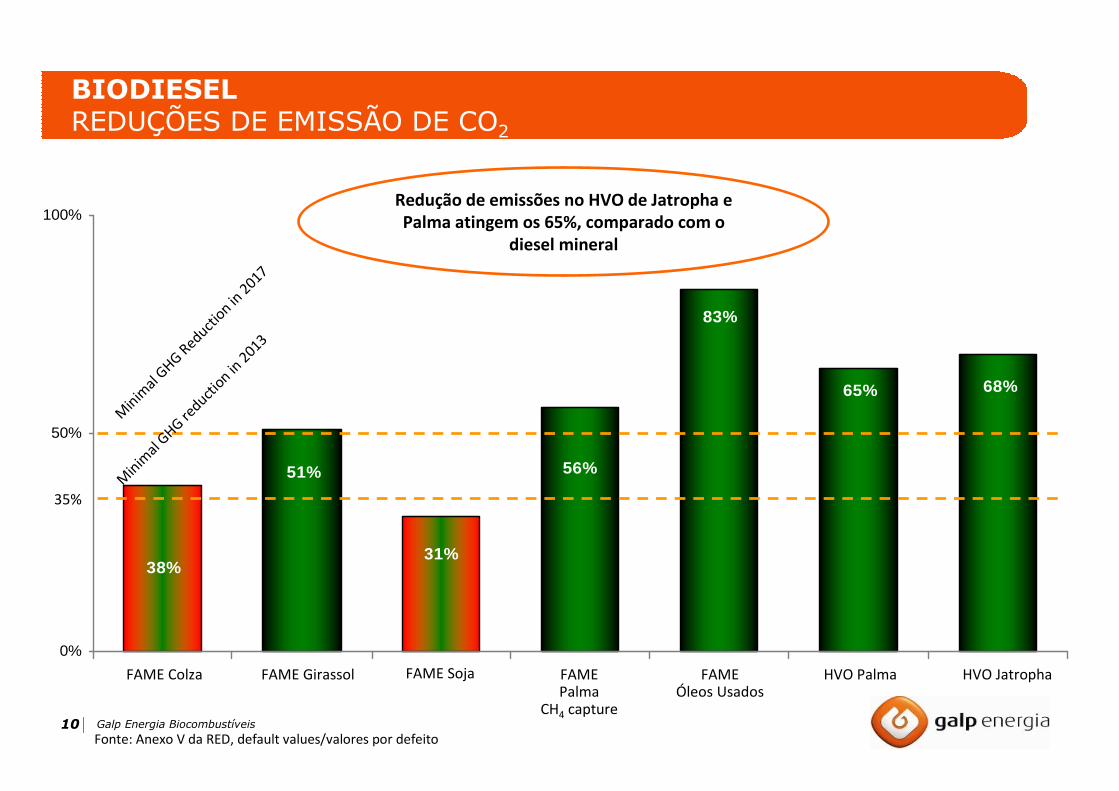

BIODIESELREDUÇÕES DE EMISSÃO DE CO2

83%

65%

38%31%

68%

56%51%

0%

50%

100%

HVO JatrophaHVO PalmaFAME Colza FAME Girassol FAME Soja FAMEPalma

CH4 capture

FAMEÓleos Usados

35%

Fonte: Anexo V da RED, default values/valores por defeito

Redução de emissões no HVO de Jatropha e Palma atingem os 65%, comparado com o

diesel mineral

Min

imal G

HG Reduct

ion in

2017

Min

imal G

HG reduct

ion in

2013

HVO E TESTES EM AUTOMÓVEIS

g CO2-eq./km

Fonte: Galp Energia

10

1 1

Gasóleo Biodiesel(FAME)

Biodiesel(HVO)

ppm

- 90%- 90%

Produto sem enxofre

110

100

90

Índice Base 100

Emissões de NOx reduzidas

- 10%

+ 10%

Gasóleo Biodiesel(FAME)

Biodiesel(HVO)

0

22,8

37,1

118,3

155,6

155,6

Gasolina

HVO

FAME

Gasóleo

Híbridos

Eléctricos

• Teste em motores diesel, utilizando HVO, tem demonstrado as suas propriedades superiores face ao FAME no que diz respeito à emissões de poluentes para a atmosfera.

• Dos combustíveis rodoviários líquidos apresentados, o HVO é que tem menos emissões de GEE ao longo do seu ciclo de vida.

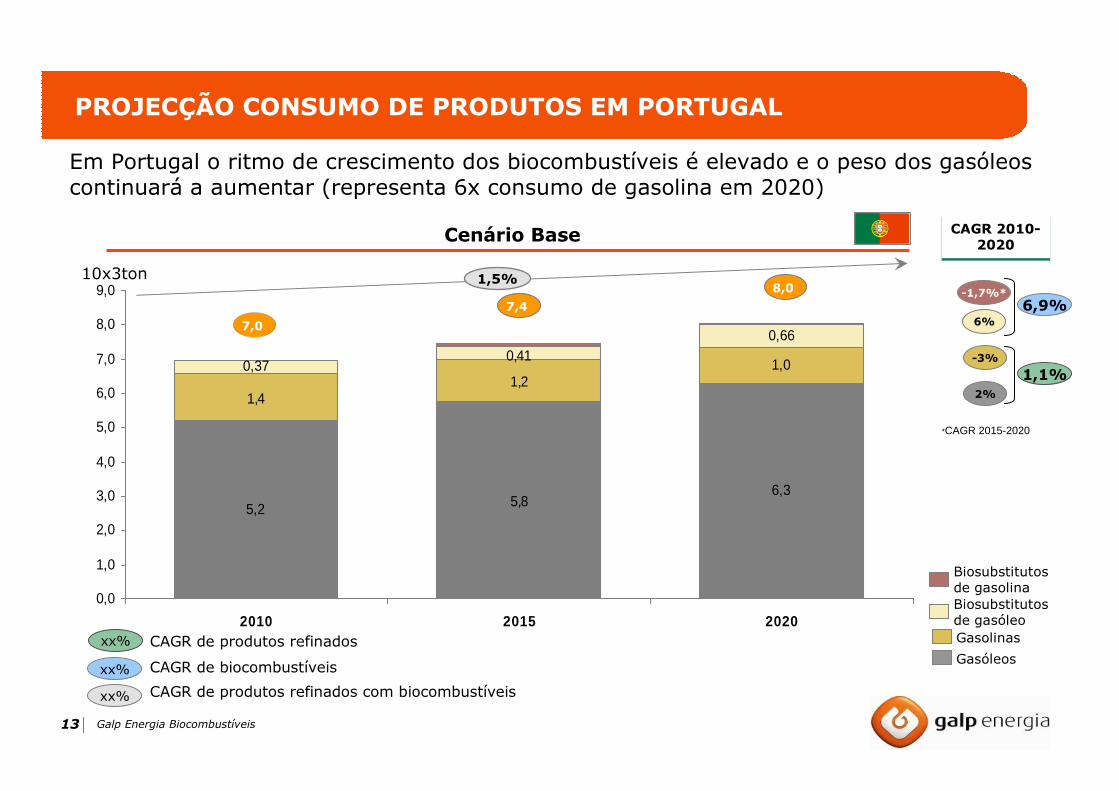

Mercado PortuguêsPonto Situação e Perspectivas

13 Galp Energia Biocombustíveis

1,00,37

0,66

5,26,3

5,8

1,41,2

0,41

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

2010 2015 2020

10x3ton 1,5%

CAGR 2010-2020

CAGR 2010-2020

-1,7%*

-3%

6%

2%

1,1%

Em Portugal o ritmo de crescimento dos biocombustíveis é elevado e o peso dos gasóleos continuará a aumentar (representa 6x consumo de gasolina em 2020)

PROJECÇÃO CONSUMO DE PRODUTOS EM PORTUGAL

xx%

xx%

xx%

6,9%8,0

7,4

7,0

*CAGR 2015-2020

Gasóleos

Gasolinas

Biosubstitutosde gasóleo

Biosubstitutosde gasolina

Cenário Base

CAGR de produtos refinados

CAGR de produtos refinados com biocombustíveis

CAGR de biocombustíveis

14 Galp Energia Biocombustíveis

MERCADO PORTUGUÊS DE BIODIESEL

Σ = 565 kt/ano

18%

21%18%

21%

22%

PrioTorrejanaBiovegetalIberolSovena

Fonte: Produtores nacionais de biodiesel

A capacidade de produção de FAME instalada está repartida pelos cinco produtores mas apresenta-se sobredimensionada para as produções actuais

Propriedade e localização dos activos Produção Instalada (kt/ano;2010)

PRIO

(inicio de produção 2007)

TORREJANA

(inicio de produção 2005)

BIOVEGETAL

(inicio de produção 2007)

IBEROL

(inicio de produção 2006)

SOVENA

(inicio de produção 2008)

REFINARIAS

P. PORTO BRANDÃO

15 Galp Energia Biocombustíveis

METAS IBÉRICAS DE BIOCOMBUSTÍVEIS

Fonte: D.L. 117/2010,

PortugalPortugalPortugal

6,75%6,75%Minimo (sub-meta) Diesel (vol)

Meta Global Energia %

2020

10%Energia

10%Energia

20112010 2015

5,0% 7,5%

2,5%

6,75%

2013

5,5%

2017

9,0%

2,5%

O calendário português impõe 5 patamares obrigatórios prévios de cumprimento, atéchegar aos 10% em energia sustentável em 2020.Enfoque para o Biodiesel

Minimo (sub-meta) Gasolina(energia)

16 Galp Energia Biocombustíveis

CONSUMO BIOCOMBUSTÍVEIS EM PORTUGAL 2010 - 2020

• Norma EN 590 do gasóleo impõe uma limitação técnica na percentagem de incorporação de FAME.

• Objectivo de 10% de conteúdo energético renovável em combustíveis de transporte automóvel

• Diferencial terá de ser preenchido com projectos alternativos.

A norma europeia do Diesel impõe um “gap técnico” sobre a utilização de FAME, tendo a meta global de ser cumprida por outras alternativas de biosubstitutos no gasóleo

42 35

339

360 394

11

140

Limite

Técnico

FAME 7%

330

Limite

Técnico

FAME 10%

140

0

100

200

300

400

500

600

700

800

2011 2015 2020 2020

GAP

Biosubstitutos deGasóleoBiosubstitutos deGasolina

10% v/v

10% EnergiakTeps

759

7,5% Energia

541

Limitação técnica7 % v/v

5% Energia

349

Energia renovável dos biocombustíveis para cumprimento da meta Portugal

17 Galp Energia Biocombustíveis

Esmagamento

TÍTULOS DE BIOCOMBUSTÍVEIS – CERTIFICAÇÃO E CONTROLO

Produtores de matérias primas

Oleaginosas

Armazenagem

Necessário certificação da matéria prima (origem e produto)

Biodiesel

Produtores de Biodiesel

Refinaria

Diesel

Distribuição

Emissão de Títulos de Produção Certificada se GHG tiverem mínimo de 35% redução

Ausência de certificação implica que biodiesel produzido com esses óleos não é contabilizado para objectivos

Óleo

Alimen-tação

Diesel

B7-10

Redução de GHG inferior aos mínimos definidos implica que biodiesel produzido não é contabilizados para objectivos

Fonte: GalpEnergia

Controlo das Introduções efectuado pela DGEG na introdução a consumo, com penalidades associadas ao incumprimento das metas em

energia

Apresentação Títulos Biocombustível Certificado

18 Galp Energia Biocombustíveis

REFLEXÕES SOBRE MERCADO BIOCOMBUSTÍVEL

Mercado Europeu de combustíveis rodoviários é dominado pelo gasóleo, situação ainda mais vincada em Portugal

Os regulamentos induziram a criação de um mercado relevante de biocombustíveis na Europa, em especial de bio-substitutos do gasóleo, exigindo para além de volumes mínimos a certificação

da sustentabilidade e o controlo das introduções

Limitações técnicas assumidas pelo construtores automóveis europeus, limitam a percentagem de Biodiesel (FAME) em 7% v/v, criando mercado potencial para Biodiesel de 2ª geração como é

exemplo o HVO, BTL ou outros

O Biodiesel de 2ª Geração permite melhorar as especificações actuais do gasóleo, garantindo o cumprimento da meta de 10% em energia renovável nos transportes sem qualquer

incompatibilidade nos veículos ou logística actual

A Directiva Europeia de Promoção de Energias Renováveis levou à criação de legislação especifica em cada Estado Membro com metas obrigatórias de biocombustível entre 2010 e 2020

SUPPLY BIOFormulação Estratégica

20 Galp Energia Biocombustíveis

UMA ABORDAGEM PARA O SUPPLY FUTURO

E&P Verde Produção Biofuel Supply

Fileira Diesel

Fileira Gasolinas

Colza Soja Girassol

Palma JatrophaGordura Animal /

Óleos Usados

MilhoTrigo

Cana-de-açucarSorgo doce Beterraba

Biodiesel 1G

(FAME)*

Diesel renovável 2G

(HVO & BTL)

BioEtanol 1G ou 2G

BioETBE

Gasóleo EN590 (B7)B10B15B20

HVO (Green Diesel)

BioNafta/Propano (Coprodutos HVO)

Gasolina EN228 (E5)

E10

Gasolina EN228

(BioETBE 12%)

BiogásBioGás

(Etar´s & Indústria animal)

As várias opções a promover decorrem do actual portfolio de produtos para o supply de Biodiesel e BioEtanol

Fileira Diesel

Fileira Gasolinas

21 Galp Energia Biocombustíveis

COMPETITIVIDADE DE TECNOLOGIAS – ANÁLISE QUANTITATIVA

Opções Tecnológicas Possíveis

HVO

Misturas Ricas

ETANOL

BioETBE

Biogás

FAME Resíduos

A escolha de tecnologias disponíveis no mercado para o abastecimento do mercado de biocombustíveis, deverá estar subordinada à sua competitividade €/TEP (custo + investimento) e limitações técnicas e de mercado

ILUSTRATIVO

1. Das opções tecnológicas descritas a sua competitividade €/TEP é distinta

2. Nem todas as opções terão espaço de penetração no mercado, sendo excluídas

3. O mercado potencial de cada uma delas é determinante para estudar a sua competitividade e contributo individual para o mercado total

Tecnologia A

Tecnologia B

FAME

500

0

600

800

900

€ /TEP Biocombustí vel

700

400

0

200 600 1000

1.000

GAP 7%800

Mercado Total

Tecnologia C

Tecnologia D

TEP Biocombustí vel

Máterias Primas para Biodiesel

23 Galp Energia Biocombustíveis

ATINGIR A META DE 10% ANTES DE 2020

Objectivo:“Ser um player Europeu de referência, com produção integrada de biocombustível social e ambientalmente

sustentáveis”

Produção de Biodiesel

DistribuiçãoProdução de Óleo vegetal

E&P VERDE

�Papel activo no sector das Energias Renováveis

�Operador europeu de referência no sector de biodiesel

�Promoção de supply sustentável com comprovadas reduções de emissão de gases com efeito de estufa

A ESTRATÉGIA DA GALP ENERGIA

24 Galp Energia Biocombustíveis

CRITÉRIOS DE AVALIAÇÃO DE MATÉRIAS-PRIMAS

Identificamos os seguintes pontos críticos de análise da atractividade das matérias-primas para produção de biocombustíveis

Impacto Social Impacto Ambiental

Maturidade Tecnológica

Competição Alimentar

Produtividade

5 pontos principais na análise das matérias-primas

25 Galp Energia Biocombustíveis

Micro-algas

MATRIZ DE AVALIAÇÃO

Matriz de impacto - por matéria-prima

Competição Alimentar e

Impacto Social Negativo

- Produtividade em litros de óleo por hectare dada pela dimensão relativa

Impacto Ambiental Positivo

+

-

-

+

Camelina1

Cardo1

Crambe1

Gordura animal2

Óleos usados2

Biomassa2

1. Culturas com baixa produtividade em óleo porque ainda pouco exploradas.2. Produtos residuais não agrícolas, logo, não faz sentido colocar a produtividade.

Rícino1

- Em fase de maturação tecnológica

Milho

Trigo

Colza

girassol

soja

Cana Palma

Sorgo3

As matérias-primas melhor posicionadas são as não agrícolas (gordura animal/óleos usados/biomassa). No entanto, a escassez das primeiras e a imaturidade tecnológica da última não dão garantias de disponibilidade e competitividade em escala

Jatropha

Anexos

27 Galp Energia Biocombustíveis

Evolução da produção mundial de óleo vegetal por tipo de cultura (2000-2010; Mt)

A produção de óleos vegetais aumentou mais de 50% desde 2000, tendo o óleo de Palma impulsionado quase 50% desse crescimento.

Fonte: OilWorld

PRODUÇÃO DE ÓLEO VEGETAL POR TIPO DE CULTURA

Óleo de Coco

Óleo de Amendoim

Óleo de Algodão

Óleo de Palmiste

Óleo de Girassol

Óleo de Colza

Óleo de Soja

Óleo de Palma 9%

CAGR. 2000/2010

5,9%

5,8%

5,7%

5,8%

5,5%

5,3%

4,9%

28 Galp Energia Biocombustíveis

Apesar de ser o óleo mais produzido em 2010, apenas 8% do óleo de Palma se destinou à industria de biocombustíveis, comparando com os 14% na Soja e 31% na Colza.

Fonte: utilizações (%) Oil World – International Palm Oil Conference and Price outlook 2011, 2-3 Dec 2010; produção (Mtons) – World Oilseeds and Products: FAPRI 2010 Agricultural Products

Produção mundial de óleo vegetal por tipo de cultura e peso dos biocombustíveis (Mt; 2010)

PESO DOS BIOCOMBUSTÍVEIS NA PRODUÇÃO DE ÓLEOS VEGETAIS

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

50,00

Soja Colza Palma Girassol

Outros

Químicos

Alimentação eDerivadosBiocombustíveis