azurém, 19 novembro 2003 um cluster à procura do protagonismo nacional: ponto de situação...

TRANSCRIPT

Azurém, 19 Novembro 2003

Um cluster à procura do protagonismo nacional: ponto de situação

Eduardo BeiraDSI, Universidade do Minho

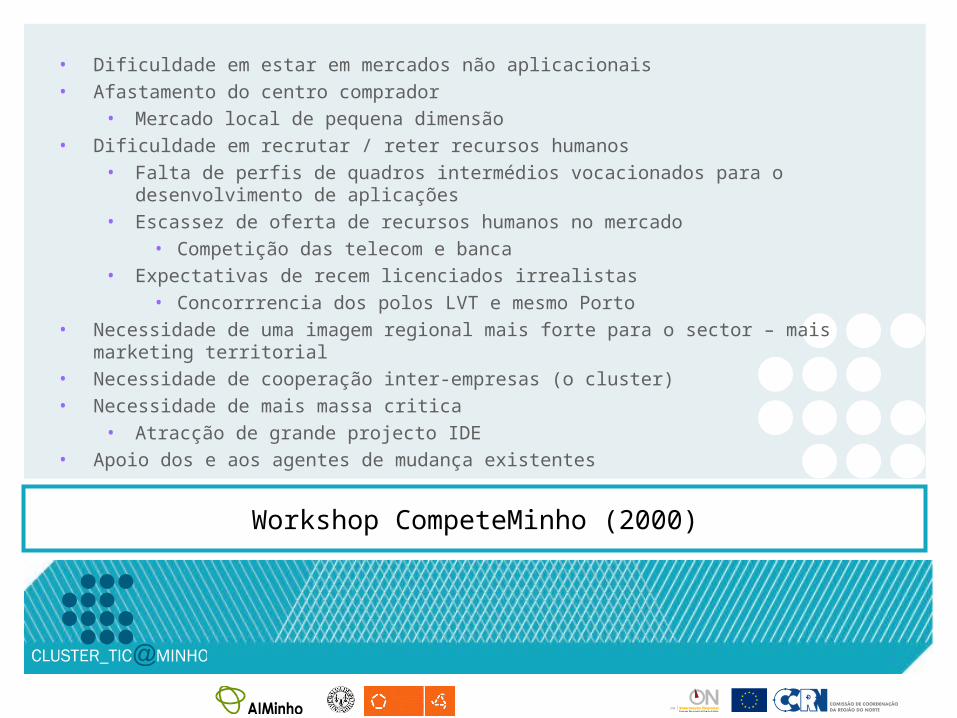

Workshop CompeteMinho (2000)

Workshop CompeteMinho (2000)

• Dificuldade em estar em mercados não aplicacionais• Afastamento do centro comprador

• Mercado local de pequena dimensão• Dificuldade em recrutar / reter recursos humanos

• Falta de perfis de quadros intermédios vocacionados para o desenvolvimento de aplicações

• Escassez de oferta de recursos humanos no mercado• Competição das telecom e banca

• Expectativas de recem licenciados irrealistas• Concorrrencia dos polos LVT e mesmo Porto

• Necessidade de uma imagem regional mais forte para o sector – mais marketing territorial

• Necessidade de cooperação inter-empresas (o cluster)• Necessidade de mais massa critica

• Atracção de grande projecto IDE• Apoio dos e aos agentes de mudança existentes

2000

CAE 72

1997 1997 1998 1998P LVT RN LVT RN

empresas 2161 64% 21% 58% 21%pessoas 11361 70% 21% 61% 20%vendas 220 Mc 78% 16% 76% 15%

v/pessoa 15.8 11.0 24,5 14,1c/pessoa 4.0 2.9

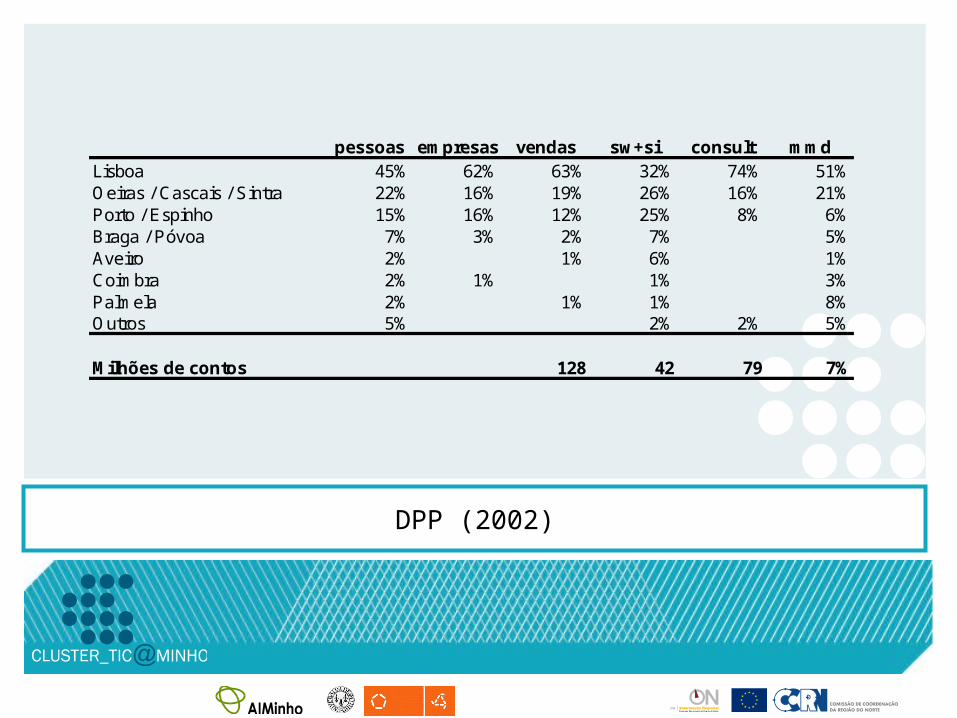

DPP (2002)

pessoas empresas vendas sw+si consult mmdLisboa 45% 62% 63% 32% 74% 51%Oeiras / Cascais / Sintra 22% 16% 19% 26% 16% 21%Porto / Espinho 15% 16% 12% 25% 8% 6%Braga / Póvoa 7% 3% 2% 7% 5%Aveiro 2% 1% 6% 1%Coimbra 2% 1% 1% 3%Palmela 2% 1% 1% 8%Outros 5% 2% 2% 5%

Milhões de contos 128 42 79 7%

DPP (2002)

Empresas Pessoas Vendas pes/emp v/emp v/pesMc

Lisboa 84 5999 80,5 72 961 13,4Oeiras/Cascais/Sintra 41 1548 24,3 38 593 15,7Porto/Espinho 28 1548 15,3 55 549 9,9Braga/Povoa 13 290 2,6 22 196 8,8Aveiro 3 0 1,3Coimbra 3 97 0Palmela 3 0 1,3Outros 9 194 2,6 21 275 13,2

184 9676 52 687 13,2Fonte: DPP, MP (2002); ProInov (2002)

Directório Anetie / Icep (2000)

#emp %

LVT 145 61%AMP 38 16%MINHO 13 6%

Braga 10 4%Resto M 3 1%

RESTO P 27 11%

P 236 100%

Fonte: Anetie/Icep (2000)

Empresas TIC no Minho (1975-2002)

1 7

75109

355

285

0

50

100

150

200

250

300

350

400

Gráfico 1 - Número de Empresas por Ano

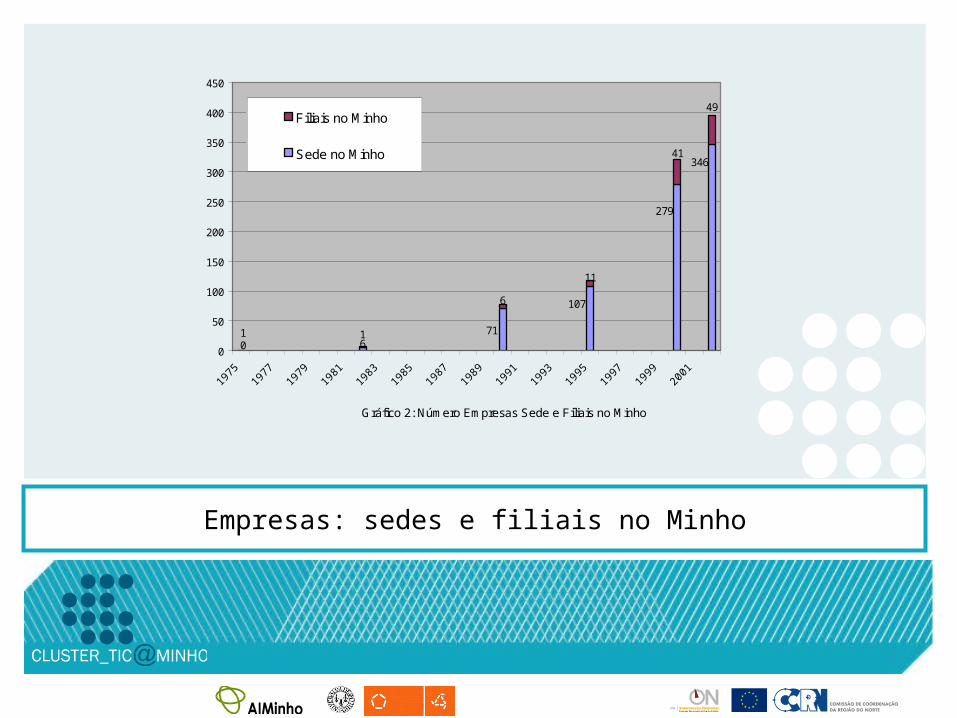

Empresas: sedes e filiais no Minho

Gráfico 2: Número Empresas Sede e Filiais no Minho

0 671

107

279

346

1 1

6

11

41

49

0

50

100

150

200

250

300

350

400

450

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

Filiais no Minho

Sede no Minho

Demografia das empresas TIC no Minho

Entradas Saídas Stock Saldo # empresas por ano

1975 1

7 1 6 0.85

1982 7

73 5 68 8.5

1990 75

80 46 34 6.8

1995 109

225 49 176 35.2

2000 285

152 82 70 35

2002 355

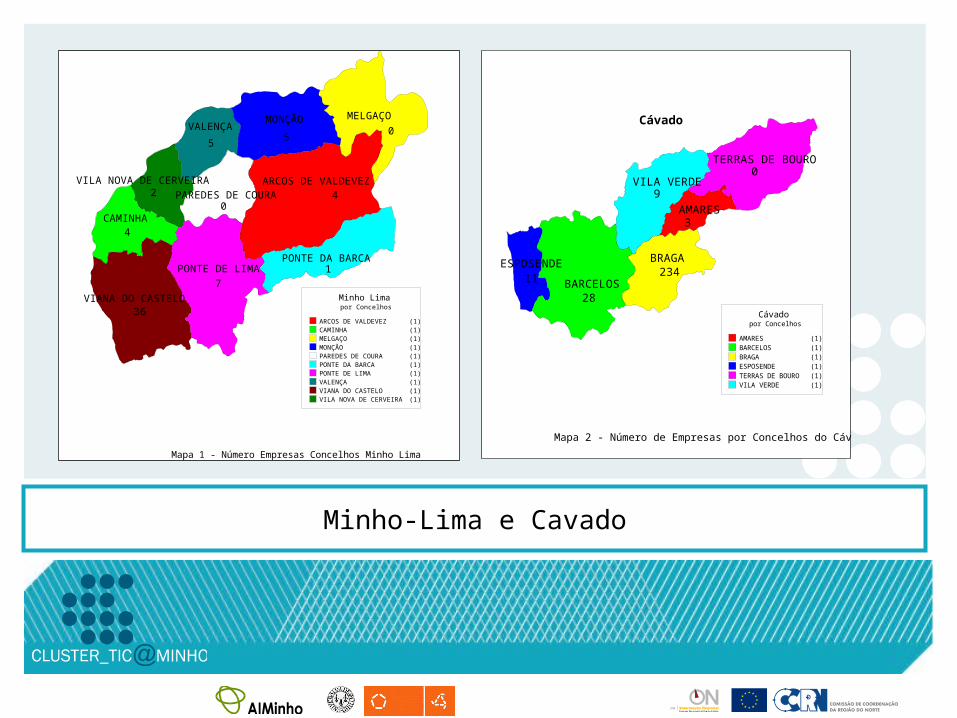

Distribuição por concelhos

NUT

Númerode

Empresas%

Empresas População%

População

Número dePessoas

porEmpresa

Número deEmpresaspor 1000Pessoas

Minho Lima 64 11,8 250275 21,7 3911 0,26

Arcos de Valdevez 4 0,7 24761 2,1 6190 0,16

Caminha 4 0,7 17069 1,5 4267 0,23

Melgaço 0 0,0 9996 0,9 0,00

Monção 5 0,9 19956 1,7 3991 0,25

Paredes de Coura 0 0,0 9571 0,8 0,00

Ponte da Barca 1 0,2 12909 1,1 12909 0,08

Ponte de Lima 7 1,3 44343 3,8 6334 0,16

Valença 5 0,9 14187 1,2 2837 0,35

Viana do Castelo 36 6,6 88631 7,6 2461 0,41Vila Nova deCerveira 2 0,4 8852 0,8 4426 0,23

Cávado 285 52,7 393063 34,1 1379 0,73

Amares 3 0,65 18521 1,6 6173 0,16

Barcelos 28 5,2 122096 10,6 4360 0,23

Braga 234 43,3 164192 14,2 701 1,43

Esposende 11 2,0 33325 2,9 3029 0,33

Terras de Bouro 0 0,0 8350 0,7 0,00

Vila Verde 9 1,7 46579 4,0 5175 0,19

Ave 192 35,5 509968 44,2 2656 0,38

Fafe 16 3,0 52757 4,5 3297 0,30

Guimarães 79 14,6 159576 13,8 2019 0,50

Póvoa de Lanhoso 6 1,1 22772 2,0 3795 0,26

Vieira do Minho 0 0,0 14724 1,3 0,00

Vila Nova deFamalicão 52 9,6 127567 11,1 2453 0,41

Vizela 6 1,1 22595 2,0 3765 0,27

Santo Tirso 21 3,9 72396 6,3 3447 0,29

Trofa 12 2,2 37581 3,3 3131 0,32

MINHO 541 100,0 1153306 100,0 2131 0,47

Minho-Lima e Cavado

1PONTE DA BARCA

36VIANA DO CASTELO

0PAREDES DE COURA

VILA NOVA DE CERVEIRA4

ARCOS DE VALDEVEZ

MELGAÇO0

Mapa 1 - Número Empresas Concelhos Minho Lima

CAMINHA

PONTE DE LIMA

VALENÇAMONÇÃO

7

55

2

4

Minho Limapor Concelhos

ARCOS DE VALDEVEZ (1)CAMINHA (1)MELGAÇO (1)MONÇÃO (1)PAREDES DE COURA (1)PONTE DA BARCA (1)PONTE DE LIMA (1)VALENÇA (1)VIANA DO CASTELO (1)VILA NOVA DE CERVEIRA (1)

Cávado

Mapa 2 - Número de Empresas por Concelhos do Cávado

ESPOSENDE

BARCELOS

BRAGA

VILA VERDE

TERRAS DE BOURO

AMARES

11

28

234

3

9

0

Cávadopor Concelhos

AMARES (1)BARCELOS (1)BRAGA (1)ESPOSENDE (1)TERRAS DE BOURO (1)VILA VERDE (1)

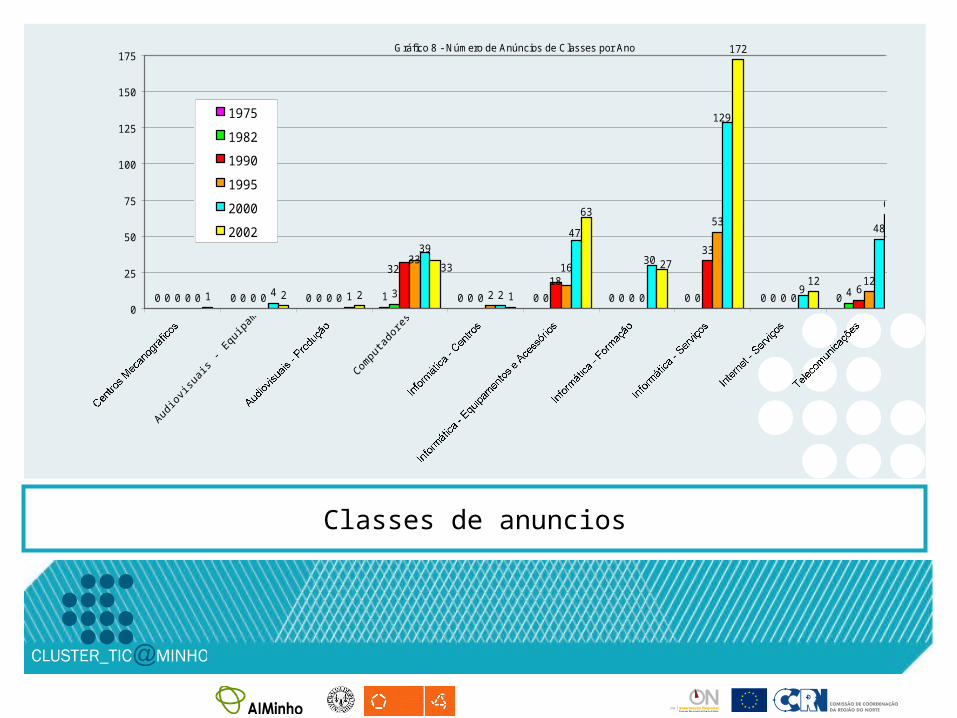

Classes de anuncios

Gráfico 8 - Número de Anúncios de Classes por Ano

0 0 0 1 0 0 0 0 0 00 0 0 3 0 0 0 0 0 40 0 0 0 0

33

06

0 0 0 2 0

53

012

0 4 1 2

48

1 2 2 1

172

12

65

1832 16

3339

9

129

47

30

63

33 27

0

25

50

75

100

125

150

175

1975

1982

1990

1995

2000

2002

Classes de anuncios por concelho

Concelhos 1975 1982 1990 1995 2000 2002 TOTALAmares 1 1 2Arcos de Valdevez 2 2 4 8Barcelos 5 7 13 21 46Braga 4 41 58 131 162 396Caminha 3 3 6Esposende 1 2 6 10 10 29Fafe 1 1 5 10 17Guimarães 1 2 9 14 53 65 144Melgaço 2 2Monção 1 5 3 9Paredes de Coura 0Ponte da Barca 1 1Ponte de Lima 1 3 4 8Póvoa de Lanhoso 3 5 8Santo Tirso 2 6 16 19 43Terras de Bouro 0Trofa 3 7 17 15 42Valença 3 2 1 4 10Viana do Castelo 9 11 30 38 88Vieira do Minho 0Vila Nova de Cerveira 1 1 2Vila Nova de Famalicão 15 8 38 42 103Vila Verde 1 5 7 13Vizela 1 5 3 9

TOTAL 1 7 90 126 344 418

Empresas e anuncios

#empresas ind.pubin out tot por emp

75 1 7 1 14% 20 2076777879808182 7 73 5 7% 281 408384858687888990 75 80 46 58% 4683 629192939495 109 225 49 22% 1827 1796979899

"00 285 152 82 54% 4888 17"01"02 355 6190 17"03

537 183 34%354

66%

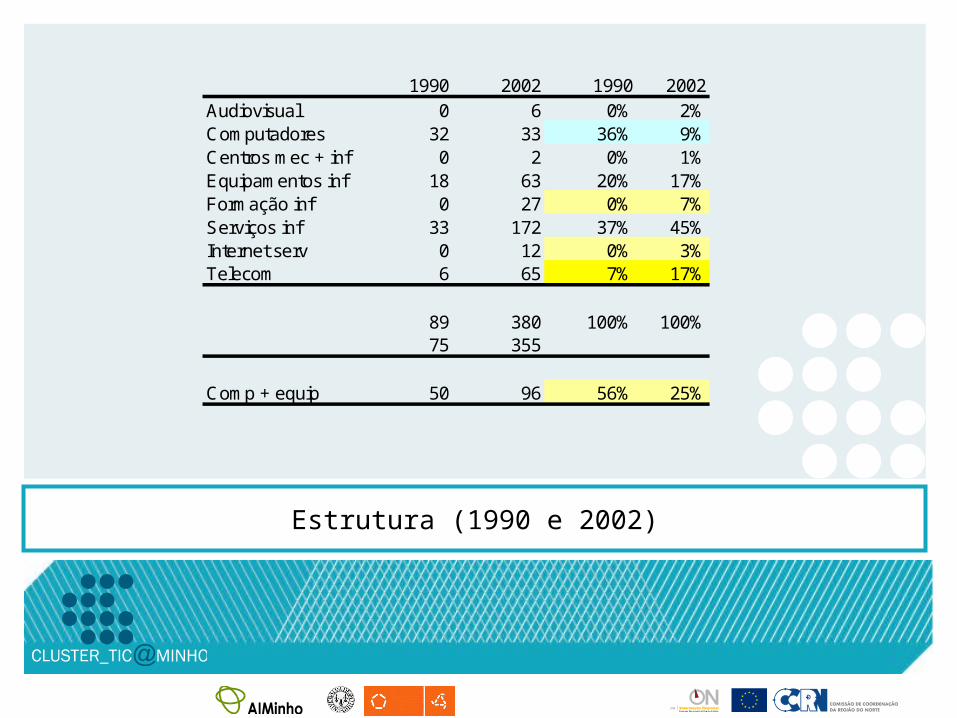

Estrutura (1990 e 2002)

1990 2002 1990 2002Audiovisual 0 6 0% 2%Computadores 32 33 36% 9%Centros mec + inf 0 2 0% 1%Equipamentos inf 18 63 20% 17%Formação inf 0 27 0% 7%Serviços inf 33 172 37% 45%Internet serv 0 12 0% 3%Telecom 6 65 7% 17%

89 380 100% 100%75 355

Comp + equip 50 96 56% 25%

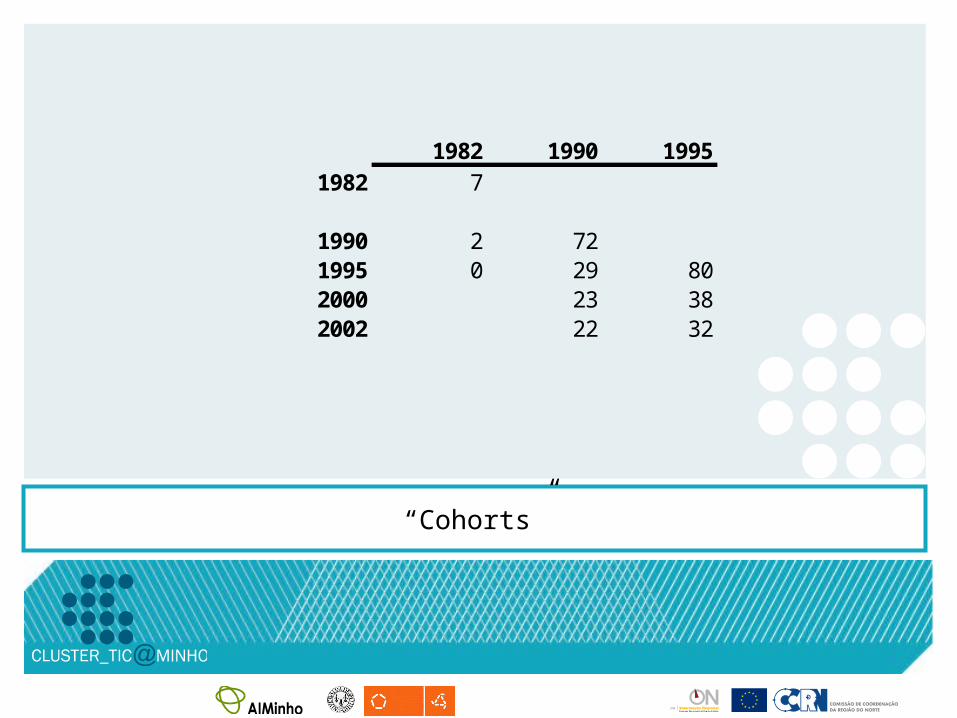

“Cohorts”

1982 1990 19951982 7

1990 2 721995 0 29 802000 23 382002 22 32

Algumas perguntas

• A importancia das empresas exogenas para o cluster• As formas de organização comercial for a da região• O grau de cooperação e interacção interfirmas• O papel na “supply chain” nacional• A relação com a UM: foi importante / vai ser muito importante?• O desafio minhodigital.com: porquê as dificuldades?• Quais os mecanismos genéticos de criação de novas empresas no cluster?• As mudanças no perfil de negócios: depois das contabilidades, dos ERPs, ….• E a internacionalização? Espanha? Europa?• “Brain wash” do Minho para Lisboa?