aviso no 206-seses-tcu-plenário - senado.gov.br vcm 365.pdf · execução fisica; avaliação dos...

TRANSCRIPT

VCM REC

000365

Aviso nO 206-Seses-TCU-Plenário

Brasilia-DF, 13 de março de 2013.

Senhora Presidente,

Encaminho a Vossa Excelência, para conhecimento, cópia do Acórdão

proferido nos autos do processo n° TC 003.435/2012-1, pelo Plenário desta Corte

na Sessão Ordinária de 13/3/2013, acompanhado do Relatório e do Voto que o

fundamentam.

A Sua Excelência, a SenhoraDeputada JÔ MORAESPresidente da Comissão Parlamentar Mista de Inquérito de Violência Contra asMulheresPraça dos Três Poderes, Senado Federal, Anexo II, Ala Senador Alexandre Costa,Sala 15 (subsolo)Brasília - DF

suusecretaría de Apolo às ComlssOSSEspeciais a parl,m~nlarÕ ?!!: Inq~~rlto\ IJ....Recebido e O I _J <O ,/Às ,'". horas.

"""AntOnio Osqa ulmarAu t6~"io!=:"...-·J:'·:"lo-i ·"'.0nll:7';í.BO

.~ TRIBUNAL DE mNrAs DA UNIÃO

TeUACÓRDÃO N" 490/2013 - TCU - Plenário

Te 003.435/2012-1

I. Processo nO TC 003.435/2012- I.2. Grupo I - Classe VI! - Relatório de Auditoria3. Interessado: Secretaria de Politicas para as Mullleres da Presidência da República (SPM/PR)4. Unidade: Secretaria Especial de Politicas Para As Mulheres - PRo5. Relator: Ministro Aro Ido Cedraz6. Representante do Ministério Público: não atuou.7. Unidade Técnica: Secretaria de Controle Externo da Educação, da Cultura e do DespOlto (SecxEduc)8. Advogado constituído nos autos: não há.

9. Acórdão:VISTOS, relatados e discutidos estes autos de relatório consolidado das auditorias

realizadas na modalidade de Fiscalização de Orientação Centralizada (FOC), na Secretaria de Politicaspara as Mulheres da Presidência da República (SPM/PR), em cumprimento ao Acórdão 134/2012-TCUPlenário, deliberado em atendimento à representação do Ministério PúblicolTCU, proposta pelosubprocurador-Geral Paulo Soares Bugarin (TC 036.719/2011-0).

ACORDAM os Ministros do Tribunal de Contas da União, reunidos em Sessão Plenária,ante as razões expostas pelo Relator, em:

9. I. com fundamento no alt. 4°, inciso I!, do Decreto 7.765, de 25/6/2012, e no alt. 43,inciso I, da Lei 8.443/19921, c/c o art. 250, inciso I! do Regimento Interno-TCU, determinar à SecretariaExecutiva da SPM/PR, que, no prazo de 90 (noventa) dias:

9.1.1. apresente plano de ação com data de conclusão dos trabalhos, de acordo com modeloanexo a este relatório, para que a SPMIPR elabore indicadores de eficiência e eficácia afetos à capacidadetécnica e operacional, para fins de seleção de entidades privadas sem fins lucrativos comas quais venha acelebrar convênios no âmbito do Programa 2016 - Política para as Mulheres: Promoção da Autonomia eEnfi'entamento à Violência e ações 2C52 - Ampliação e Consolidação da Rede de Serviços deAtendimento às Mulheres em Situação de Violência, 6812 - Capacitação de Profissionais para oEnfi'entamento à Violência contra as Mulheres e 8932 - Apoio a Iniciativas de Prevenção à Violênciacontra as Mulheres, conforme estabelece o art. 90 da POltaria Interministerial-MPOG/MF/CGU 507, de24/11/2011 (item 4.2.9 do relatório);

9.1.2. em articulação com a coordenação de prestação de contas, proceda à análise econclusão das prestações de contas relativas aos recursos repassados no âmbito do Programa 0156constantes dos 55 processos relacionados na peça 122 do Relatório, bem como do Convênio 13/2011(Siconv 755955), em observância ao estabelecido nos mts. 10, §7°, do Decreto 6.170/2007 e art. 76 daPOItaria Interministerial-MPOG/MF/CGU 507120 I I, ou, caso não sejam apresentadas as prestações decontas na forma prevista no termo de convênio e no art. 74 da POItaria Interministerial-MPOG/MF/CGU507/2011, instaure as devidas tomadas de contas especiais, por omissão no dever de prestar contas, nosmoldes do disposto no art. 82, § l°, inciso I, da POItaria Interministerial-MPOG/MF/CGU 5071201 I (item4.5.9 do Relatório);

9.1.3. em articulação com a coordenação de prestação de contas, proceda à análise econclusão da prestação de contas do Convênio 52/2009 (Siconv 713322), firmado com a entidade privadaCentro de Imprensa, Assessoria e Rádio, ante a constatação da realização de pagamentos indevidos detarifas bancárias no montante de R$ 496,14, e de despesas não devidamente comprovadas por meio dedocumentos fiscais apostos no S iconv, no montante de R$ 12.469,00, em descumprimento aos mts. 39,inciso VII, 42, § 5°, e 47, inciso IV, da Portaria Interministerial-MPOG/MF/CGU 127/2008, vigente àépoca, e, atualmente, os alts. 52, inciso VII, 54, §b4°, e 59, inciso IV, instaurando, se for o caso, a devidatomada de contas especial (item 4.6.8 do Relatório);

9.2. dar ciência à Secretaria Executiva da Secretaria de Politicas para as Mulheres daPresidência da República (SPMIPR), nos terInos do mt. 4° da POItaria-Segecex 13/2011, sobre asseguintes impropriedades:

Para verificar as assinaturas, acesse \WJW.tcu.gov.br/autenticldade, informando o código 49778318.

Têb TRIBUNAL DE CDmAS DA UNIÃO Te OB3.435/2012-1

9.2.1. ausência de cláusulas necessárias nos termos de convênio, firmados no âmbito do 11Plano Nacional de Políticas para as Mulheres (11 PNPM), referentes à: classificação orçamentária dadespesa e declaração de que em termos aditivos indicar-se-ão os créditos empenhados para sua cobertura;obrigatoriedade de o convenente incluir regularmente no Siconv as informações e os documentosexigidos, mantendo-os atualizados; e obrigação de prestar contas dos recursos recebidos no Siconv, comoocorrido nos convênios da tabela disposta na peça 27 destes autos, afi'ontan, respectivamente, os incisosVIII, X e XXIV do ar!. 30 da Portaria Interministerial-MPOGIMF/CGU 127/2008, e, atualmente, o ar!.43, incisos VIII, X, e XXIV da Portaria Interministerial-MPOG/MF/CGU 507/2011 (item 4.1.8 doRelatório);

9.2.2. emissão de pareceres técnicos sem o adequado exame do plano de trabalho, emespecial os campos relativos à descrição completa, clara e concisa do objeto, das metas e das etapas;correta definição das datas de início e término das metas e etapas; adequação do cronograma financeiro àexecução fisica; avaliação dos bens e serviços e respectivos custos; e avaliação da capacidade técnica eoperacional das entidades privadas sem fins Incrativos, como ocorrido nos convênios da tabela dispostana peça 18 destes autos, contraria o disposto no ar!. 116, §10, incisos I a VI, da Lei 8.666/1993, c/c os mts.5°, § 2°, 6°, inciso VII, 21, 22, 25 e 31 da Portaria Interministerial-MPOGIMF/CGU 127/2008, os mts. 25,inciso VI, e 44 da Portaria Interministerial-MPOGIMF/CGU 507/2011, e o ar!. 35, § 1°, da Lei10.180/2001 (item 4.2.9 do Relatório);

9.2.3. liberação de recursos dos convênios sem a comprovação do cumprimento dacontrapartida, sem a confirmação dos registros no Siconv relativos aos procedimentos de licitação,contratação e pagamentos, e sem a constatação da boa e regular execução das etapas anteriores doconvênio, como ocorrido nos 35 convênios dispostos na planilha acostada à peça 20, contraria o dispostono alt. 43, incisos 11 a IV, da POltaria Interministerial-MPOGIMF/CGU 127/2008 e, atualmente, o ar!. 55,incisos I a III da Portaria Intenninisterial-MPOG/MF/CGU 507/2011 (item 4.3.8 do Relatório);

9.2.4. ausência de justificativas para a não realização de visitas técnicas de monitoramentojunto às entidades convenentes, como ocorrido nos convênios das amostras A e B desta auditoria (tabelasI e 2 - item 2.4 do Relatório), configura prática em desacordo com o mt. 52 da POItaria InterministerialMPOG/MF/CGU 127/2008, vigente à época, e atualmente ao ar!. 66 da Portaria InterministerialMPOGIMF/CGU 507/2011 (item 4.4.8 do Relatório);

9.2.5. a prorrogação de praw para apresentação de prestação de contas acima de trinta dias,como ocorrido nos convênios dispostos na planilha acostada à peça 122, constituiu descumprimento aodisposto 110 art. 56, § 1°, daPOItaria Intenninisterial-MPOGIMF/CGU 127/2008, vigente à época, e,atualmente, no ar!. 72, § 1°, da POltaria Interministerial-MPOGIMF/CGU 507/2011 (item 4.5.9 doRelatório);

9.2.6. não cumprimento do praw de noventa dias para a análise das prestações de contas deconvelllOS, como ocorrido nos convênios constantes na planilha acostada à peça 122, constituiudescumprimento ao disposto no ar!. 60 da POItaria Interministerial-MPOG/MF/CGU 127/2008, vigente àépoca, e, atualmente, no art. 76 da POItaria Interministerial-MPOG/MF/CGU 507/2011 (item 4.5.9 doRelatório);

9.2.7. não instauração da tomada de contas especial, após o transcUl~o do praw máximo detrinta dias para o saneamento de eventuais irregularidades, como ocorrido nos convênios dispostos naplanilha acostada à peça 122, constituiu descumprimento do disposto 110 ar!. 63, § 1°, inciso I da POItariaInterministerial-MPOGIMF/CGU 127/2008, vigente à época, e, atualmente, no mt. 82, §Io, inciso I, daPOItaria Interministerial-MPOG/MF/CGU 507/2011 (item 4.5.9 do Relatório);

9.2.8. ausência de registro do recebimento das prestações de contas no Siconv, comoocorrido nos Convênios 708745, 713275,717514,722078,724613,728602,728661,728915,737104,743609, 723393, 740303, 743398 e 743614, constantes da planilha acostada à peça 24 destes alrtos,implica a infi'ação ao art. 58, parágrafu único, da POltaria Interministerial-MPOG/MF/CGU 127/2008,vigente à época, e, atualmente, o ar!. 74, § 1°, da POltaria Interministerial-MPOG/MF/CGU 507/2011, eao mt. 13 do Decreto 6.170/2007 (item 4.5.9 do Relatório);

2

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade. informando o código 49778318.

_.~ TRlBUNAL DE CDNfAS DA UNIÃO

TeUTe 003.435/2012-1

9.3 com fundamento no alto 4°, inciso lI, do Decreto 7.765, de 25/6/2012 e no 311. 250,inciso ITI do Regimcnto Interno-TCU, determinar à Secretaria Executiva da SPM/PR, que:

9.3.1. em articulação com as secretarias finalísticas do órgão, passe a realizar oacompanhamento dos convênios em andamento, celebrados no âmbito do Programa 0156 (atualmentePrograma 2016 - Promoção da Autonomia e Enfrentamento à Violência) utilizando-se do Siconv, deconsultas aos exh'atos bancários, de correios eleh"Ônicos ou de outros meios que permitam averiguar, àdistância, a regular execução do objeto conveniado, sem prejuizo das fiscalizações in loco, bem comopromova o registro sistematizado das irregularidades detectadas e do controle das respectivas correçõesimplementadas, de modo a cumprir o estabelecido nos arts. 65 a 70 da Portaria InterministerialMPOG/MF/CGU 507/2011 (item 4.4.8 do Relatório);

9.3.2. somente formalize convênios no âmbito do Programa 0156 (atualmente Programa2016 - Promoção da Autonomia e Enfhmtamento à Violência) à medida que disponha de condiçõestécnico-operacionais de avaliar adequadamente os planos de trabalho, acompanhar e orientar aconcretização dos objetivos previstos nas avenças, e analisar, em prazo tempestivo, as respectivasprestações de contas, de acordo com o que estabelecem os normativos que disciplinam a matéria, aexemplo das Portarias Intenninisteriais-MPOG/MF/CGU 127/2008 e 507/2011 e do Decreto 6.170/2007(item 5 do Relatório);

9.4. encaminhar cópia do presente Acórdão, acompanhado do Relatório e Voto que ofundamentam, à Secretaria de Políticas para as Mulheres da Presidência da República (SPM/PR), àComissão Parlamentar Mista de Inquérito da Violência contra as Mulheres, da Comissão de Du-eitosHumanos e Minorias da Câmara dos Deputados e da Comissão de Assuntos Sociais do Senado Federal e àProcuradoria Especial da Mulher na Câmara dos Deputados e no Senado Federal,

9.5. arquivar os presentes autos, com fundamento no art. 169, inciso V, do RegimentoInterno do TCU.

10. Ata nO 8/2013 -Plenário.11. Data da Sessão: 13/3/2013 - Ordinária.12. Código eletrônico para localização na página do TCU na Internet: AC-0490-08/13-P.13. Especificação do quorum:13.1. Ministros presentes: Valmir Campelo (na Presidência), Walton Alencar Rodrigues, Aroldo Cedraz(Relator), Raimundo Carreiro, José Jorge, José Múcio Monteiro e Ana Arraes.13.2. Ministro-Substituto convocado: Augusto Sherman Cavalcanti.13.3. Ministros-Substitutos presentes: Marcos Bemquerer Costa, André Luis de Carvalho e Weder deOliveu-a.

(Assinado Eletronicamente)VALMIR CAMPELO

na Presidência

Fui presente:

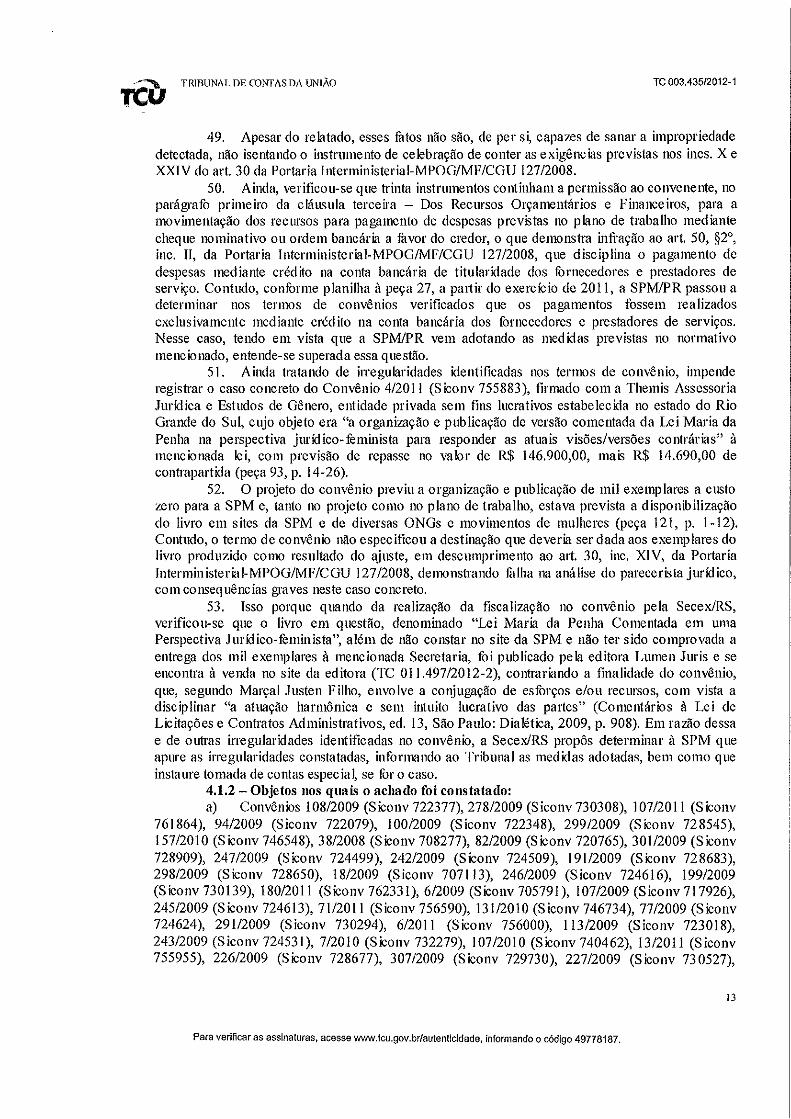

(Assinado Eletronicamente)ARO LDO CEDRAZ

Relator

(Assinado Eletronicamente)LUCAS ROCHA FURTADO

Procurador-Geral

Para verificar as assinaturas, acesse 'M'NI.tcu,gov.br/autenUcidade, informando o código 49778318.

3

TRlBUNALDE CONTAS DA UNIÃO Te 003.435/2012-1

GRUPO 1- CLASSE VII - Plenário.Te 003.43512012-1Natureza: Relatório de Auditoria.Interessado: Secretaria de Políticas para as Mulheres (SPM/PR).Unidade: Secretaria de Controle Externo da Educação, da Cultura e doDesporto (SecxEduc).Advogado constituído nos autos: não há.

SUMÁRIO: FISCALIZAÇÃO DE ORIENTAÇÃOCENTRALIZADA (FOC). SECRETARIA DE POLÍTICAS PARAAS MULHERES DA PRESIDÊNCIA DA REPÚBLICA (SPM/PR).CONVÊNIOS CELEBRADOS EM DECORRÊNCIA DO 11 PLANONACIONAL DE POLÍTICAS PARA AS MULHERES (TI PNPM).PERÍODO DE 2009 A 2011. RELATÓRIO CONSOLIDADO.IDENTIFICAÇÃO DE DEFICIÊNICAS, TANTO EM RELAÇÃOAOS EXECUTORES DO CONVÊNIO COMO À CONCEDENTE,NAS FASES DE CONCESSÃO, DE ACOMPANHAMENTO EFISCALIZAÇÃO E DE ANÁLISE DE PRESTAÇÃO DE CONTAS.DETERMINAÇÕES. CIÊNCIA AOS GESTORES, NO SENTIDODE APRIMORAR OS PROCEDIMENTOS DE CONCESSÃO ESUPERVISÃO DOS RECURSOS REP ASSADOS NO ÃMBITO DOPROGRAMA 0156.

RELATÓRIO

Trata-se de relatório consolidado das auditorias realízadas na modalidade de Fiscalizaçãode Orientação Centralizada (FOC), na Secretaria de Políticas para as Mulheres da Presidência daRepública (SPM/PR), em cumprimento ao Acórdão 13412012-TCU-Plenário, deliberado em atendimentoà representação do Ministério Público/TCU, proposta pelo subprocurador-Geral Paulo Soares Bugarin(TC 036.719/2011-0).2. O objetivo das auditorias foi verificar a conformidade na concessão e aplicação de recursosno âmbito do TI Plano Nacionalde Políticas para as Mulheres (TI PNPM), em especia~ no Programa 0156- Prevenção e enfrentamento da violência contra as mulheres, executado por meio de convênioscelebrados com munic!pios, estados, Distrito Federal e entidades privadas sem fins lucrativos, cujas açõescontemplamos seguintes objetos:

a) ação 2C52 - ampliação e consolidação da rede de serviços especializados deatendimento às mulheres em situação de violência;

b) ação 6812 - capacitação de profissionais para atendimento a mulheres em situação deviolência;

c) ação 8833 - apoio a iniciativas de furtalecimento dos direitos humanos das mulheres emsituação de prisão; e 8932 - apoio a iniciativas de prevenção à violência contra as mulheres.3. Busca-se nessa fase do trabalho agregar os resultados de todas as fIScalizações efetivadas,de modo a sintetizar os achados e conclusões.4. Passo a transcrever, a seguir, o relatório de consolidação das informações obtidas nessasAuditorias, nos moldes apresentados pela equipe coordenadora da Secretaria de Controle Externo daEducação, da Cultura e do Despolto (SecexEduc) (Peça 124):

"[... ] 1 - APRESENTAÇÃO1. O presente processo trata de Fiscalização de Orientação Centralizada (FOC)

realizada na Secretaria de Políticas para as Mulheres da Presidência da República (SPM/PR), com oobjetivo de verificar a conformidade na concessão e aplicação de recursos no âmbito do II Plano

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidada. informando o código 49778187.

~ TRIBUNAL DE (J)NTAS DA UNIÃO

TeUTe 003.435/2012-1

Nacional de Políticas para as Mulheres (11 PNPM), em especial, no Programa 0156 - Prevenção eenfrentamento da violência contra as mulheres, executado por meio de convênios celebrados communicípios, estados, Distrito Federal e entidades privadas sem fins lucrativos, cujas açõescontemplam os seguintes objetos: ação 2C52 - ampliação e consolidação da rede de serviçosespecializados de atendimento às mulheres em situação de violência; ação 6812 - capacitação deprofISsionais para atendimento a mulheres em situação de violência; ação 8833 - apoio a iniciativasde fortalecimento dos direitos humanos das mulheres em situação de prisão; e 8932 - apoio ainiciativas de prevenção à violência contra as mulheres.

2. O trabalho compreendeu duas etapas:a) auditoria nos convenentes;b) auditoria na SPMlPR.3. Inicialmente, foi realizada fiscalização piloto (TC 003.442/2012-8), no período de

6/2/2012 a 18/5/2012, com o objetivo de verificar a confurmidade da concessão e da aplicação derecursos repassados por meio dos Convênios 100/2007 (Siafi 598408) e 191/2009 (S iconv 728683),firmados, respectivamente, com a Secretaria de Justiça, Cidadania e Direitos Humanos do DistritoFederal (Sejus/DF) e a Conrederação Nacional dos Traballmdores na Agricultura (Contag), etambém no intuito de aprimorar as questões e os procedimentos de aud itoria que, posteriormente,foram adotados no âmbito da FaC.

4. Participaram da fiscalização as Secretarias de Controle Externo do Acre, Amapá,Bahia, Ceará, Espírito Santo, Mato Grosso do Su~ Pará, Pernambuco, Rio de Janeiro, Rio Grandedo Su~ São Paulo e Tocantins. No período de 16 a 27/4/2012, as doze Secex regionais executaramos trabalhos de campo, em 38 convênios, com base na matriz de planejamento consolidada pek1 6"Secex, com enfoque na avaliação da regularidade da aplicação dos recursos pelos convenentes e daexecução fisica dos objetos.

5. As fiscalizações deram origem a processos individualizados, com tramitação própriae objetivo de sanear e dar encaminhamento específico às impropriedades/irregularidades porventuraidentificadas em convênios firmados no âmbito do Programa 0156 - Prevenção e enfi'entamento daviolência contra as mulheres.

6. As informações contidas nos rek1tórios elaborados pelas Secex regionais furamencaminhadas à 6" Secex, responsável pela coordenação dos trabalhos, com a finalidade de furnecersubsídios para a auditoria que esta unidade realizou, posteriormente, na SPMIPR. A auditoria noórgão concedente teve como enfoque a regularidade da concessão dos recursos aos convêniosfU'mados pela Secretaria, com a avaliação da conformidade dos procedimentos de celebração,acompanhamento/fiscalização e análise das prestações de contas. Esse trabalho teve por objetivoobter uma visão geral da atuação da SPM/PR, desde a concessão dos recursos, passando pelasupervisão das aplicações desses, até a conclusão dos processos de prestações de contas dosconvênios recebedores de recursos do Programa 0156.

2 - INTRODUÇÃO2.1- Deliberação que oliglnou o tntbalho7. Em cumprimento ao Acórdão 134/2012 - TCU - Plenário, deu-se início à

Fiscalização de Orientação Centralizada (FOC) na Secretaria de Politicas para as Mulheres(SPMlPR), com vistas a verificar a conformidade da concessão e aplicação dos recursostransferidos, por meio de convênios celebrados no período de 2009 a 2011, no âmbito do 11 PlanoNacional de Políticas para as Mulberes (11 PNPM), sob o enfoque da prevenção e enfrentamento daviolência contra as mulheres (Programa 0156).

8. A deliberação desta Corte de Contas partíu de representação do Ministério Públicodo TCU (MP/TCU), proposta pelo Subprocurador-Geral Paulo Soares Bugarin, que, comnmdamento no ar!. 81, inc. I, da Lei 8.443/1992, e no alto 237, inc. VII, do Regimento Interno doTCU, solicitou (TC 036.719/2011-0): a avaliação sistêmica da Política Nacional para as Mulheres,sob a vertente do enfi'entamento à violência contra as mulheres; e a avaliação de conformidade daaplicação dos recursos vohados ao programa de enfrentamento à violência contra as mulheres, em

2

Para verificar as assinaturas, acesse W'o'NJ.tcu.gov.br/aulenlic!dade, informando o código 49778187.

--::"'Ir. TIUBUNALDE CDNrASDA UNIÃO

TeUTe 003.435/2012-1

especial, os repasses efetuados no âmbito do II Plano Nacional de Politicas para as Mulheres (11PNPM) a órgãos/entidades localizados no Distrito Federal, Acre, Pará, Amapá, Ceará, Bahia, MatoGrosso do Sul e Tocantins.

9. A representação do MP/TCU fui motivada por relatos, em diferentes locais do país, arespeito de fulllas no atendimento e na proteção das mulheres vitimas de violência doméstica, emespecial, nas localidades apoiadas com recursos federais advindos do PNPM. De início, arepresentação destacou notícia veiculada na imprensa do Distrito Federal, em 19/8/2010, acerca dedespejo da casa-abrigo que acolhia as mulheres vítimas de violência doméstica. Essa ocorrênciacausou surpresa pelo futo de a SPMIPR ter repassado à Sejus/DF, em 17/12/2007, por meio doConvênio 100/2007 (Siafi 598408), com vigência até 17112/2010, o valor de R$ 929.000,00, para aconsecução de serviços que incluíam o reaparelhamento da mencionada casa-abrigo.

10. De acordo com a representação, outros convênios firmados pela SPMIPR, comdiferentes municípios da unidade federatíva, também apresentariam possíveis irregularidades, que,segundo aponta o representante do Ministério Público/TCU, seriam indícios de má aplicação derecursos, além de desvio de finalidade e ausência de critérios adotados pela SPM/PR na escolha dosbenefic iários.

11. A avaliação, quanto à eficácia, eficiência, economicidade, eretividade e legitimidadedas ações de governo, fICou sob a responsabilidade da Secretaria de Fiscalização e Avaliação deProgramas de Governo (Seprog), com a participação da 6ft Secex, sob a modalidade de Auditoriaaperaciona~ no âmbito do processo TC 012.099/2011-2, que na data de 19/6/2012 foi encaminhadapara o gabinete do Ministro Aroldo Cedraz À 6a Secex coube a coordenação dos trabalhos relativosà ava liação de conformidade.

2.2 - Visão geral do objeto12. A I Conferência Nacional de Politicas para as Mulheres, realizada em 2004, foi a

base para a elaboração do I Plano Nacional de Politicas para as Mulheres (I PNPM), aprovado peloDecreto 5.390, de 8/3/2005, que definiu, entre os respectivos objetivos, a criação de uma PoliticaNacional de Enfi'entamento à Violência contra a Mulher, consolidada no \I Plano Nacional dePolíticas para as Mulheres (TI PNPM), aprovado pelo Decreto 6.387, de 5/3/2008.

13. Assim, o II PNPM veio definir os princípios e diretrizes gerais da mencionadaPolítica Nacional, estruturando-se em onze eixos estratégicos, com as respectivas metas, prioridadese planos de ação. a quarto eixo trata do enfi"entamento de todas as formas de violência contra asmulheres. Sob esse enfoque, o II PNPM visa: a) reduzir os índices de violência; b) proporcionaratendimento humanizado, integral e qualificado nos serviços especializados e na rede deatendimento; c) desconstruir estereótipos e representações de gênero; d) promover mudançacultural; e) garantir e proteger os direitos das mulheres em situação de violência; f) ampliar egarantir o acesso à justiça e à assistência jurídica gratuita a essas mulheres; g) asseguraratendimento especializado às mulheres do campo e da floresta; e h) promover a integração e aarticulação dos serviços e instituições de atendimento às mulheres em situação de violência.

14. Ressalte-se que o conceito de enfi'entamento adotado no âmbito da Politica Nacionalenvolve, além do combate à violência contra a mulher, as dimensões da prevenção, da assistência eda garantia de direitos.

15. a Programa 0156, selecionado para fins de aplicação dos procedimentos da FacSPM/PR, tem como foco, por sua vez, a prevenção e o enfi'entamento sistemático das diferentesformas de violência contra as mulheres e a promoção de atendimento integral, humanizado e dequalidade às que se encontram em situação de violência ou risco, transmitindo atitudes e valoresigualitários em prol da construção de uma cultura de paz Para tanto, envolve as seguintes açõesorçamentárias:

a) !OUJ - Implantação do Sistema Nacional de Informações sobre a Violênciacontra a Mulher;

b) 2C52 - Ampliação e Consolidação da Rede de Serviços Especializados deAtendimento às Mulheres em Situação de Violência;

3

Para verificar as assinaturas, acesse \WNI.tcu.gov.br/autenlicidade, informando o código 49778187.

teu TRIBUNAL DE CDNfASDA UNIÃO Te 003.43512012·1

execução física dos objetos dos convênios;aplicação dos recursos;celebração dos instrumeutos;ações de acompanhamento e fiscalização pelo órgão concedente dos recursos;tempestividade do encaminhamento das prestações de contas;tempestividade e regularidade das análises dos processos de contas.

c) 6812 - Capacitação de Profissionais para Atendimento a Mulheres em Situaçãode Violência;

d) 8831 - Central de Atend imento à Mulher - Ligue 180;e) 8833 - Apoio a Iniciativas de FOItalecimento dos Direitos Humanos das

Mulheres em Situação de Prisão;1) 8932 - Apoio a Iniciativas de Prevenção.

16. A SPMlPR, criada pela Medida Provisória 103, de 1/1/2003, convettida na Lei10.683, de 28/5/2003, no âmbito da respectiva competência, desenvolveu Termo de referência (peça17) para orientar a elaboração de projetos do Programa 0156, do PPA 2008-2011, tratando da: a)ampliação e consolidação da Rede de serviços especializados de atendimento às mulheres emsituação de violência, que envolve centros de referência, casas-abrigo e outros serviçosespecializados; b) capacitação de profissionais desses serviços especializados e da rede deatendimento; e c) apoio a ações educativas de prevenção à violência conh'a as mulheres.

17. Destaque-se que, além da SPM/PR, há mais dezoito órgãos da administração públicafederal envolvidos nas ações palrtadas no 11 PNPM. A polftica em questão conta também com oConselho Nacional dos Direitos da Mulher (CNDM), com 21 entidades representantes da sociedadecivil (âmbito nacional), além de de2esseis representações governamentais e de três conselheiras denotório conhecimento, indicadas e eleitas pelas demais conselheiras.

18. Além disso, a polftica das mulheres encontra-se em consonância com a Lei 11.340,de 7/8/2006 (Lei Maria da Penha), e com convenções e tratados internacionais, a exemplo daDeclaração Universal dos Direitos Humanos (1948), da Convenção Interamericana para Prevenir,Punir e Erradicar a Violência contra a Mulher (Convenção de Belém do Pará, 1994), e daConvenção sobre a Eliminação de Todas as Formas de Discriminação contra as Mulheres(CEDAW, 1981). Complemente-se que a Lei Maria da Penha caracterizou a violência doméstica e1àmiliar con1O violação dos direitos humanos das mulheres, prevendo proteção e procedimentospoliciais e judiciais humanizados para as vítimas.

19. Nesse contexto, há também o Pacto Nacional de Enfi'entamento da Violência conh'aas MuUleres, lançado em agosto de 2007, com o objetivo de impulsionar a implantação da Polfticade Enfrentamento à Violência contra a Mulher. O Pacto envolve um cOluunto atticulado de açõesexecutadas, de forma direta ou indireta, no perfodo de 2008 a 2011, por vários Ministérios, emparceria com órgãos governamentais de unidades da federação e com instituições dos demaisPoderes. Tem por finalidade prevenir e enfi'entar todas as formas de violência contra as mulheres,prioritariamente, às mulheres rurais, negras e indigenas em situação de violência.

2.3 - Objetivo e questões de auditoria20. A presente auditoria teve por objetivo verificar a regularidade da gestão dos recursos

repassados pela SPMIPR por meio de convênios, no âmbito do 11 PNPM, em especia~ no que serefere a:

a)b)c)d)e)1)21. As questões referentes aos itens 'a' e 'b' furam examinadas no âmbito dos

executores, com fiscalizações in loco realizadas pelas seguintes regionais: Secex/AC, Secex/AP,Secex/BA, Secex/CE, Secex/ES, Secex/MS, Secex/PA, Secex/PE, Secex/RJ, Secex/RS, Secex/SP,Secex/TO; também foram aplicadas durante auditoria piloto, realizada no Distrito Federal. Osdemais itens fICaram a cargo da 6' Secex, quando da auditoria na unidade concedente dos recursos.

22. A pattir do objetivo do trabalho e a fim de avaliar em que medida os recursos estãosendo aplicados de acordo com a legislação pertinente, formularam-se as questões adianteindicadas:

4

Para verificar as assinaturas, acesse www.tcu.gov.br/autentlcidade. informando o código 49778187.

-~ TRIBUNAL DE mNTAS DA UNIÃO

TeUTe 003.435/2012-1

Auditoria nos convenentes (regionais e auditolia piloto)I) Os bens, serviços ou obras contratados para execução do convenro furam

efetivamente recebidos/prestados, de acordo com as especificações e os propósitos do convênio?2) A liberação dos recursos financeiros e a aplicação da contrapartkla (financeira ou em

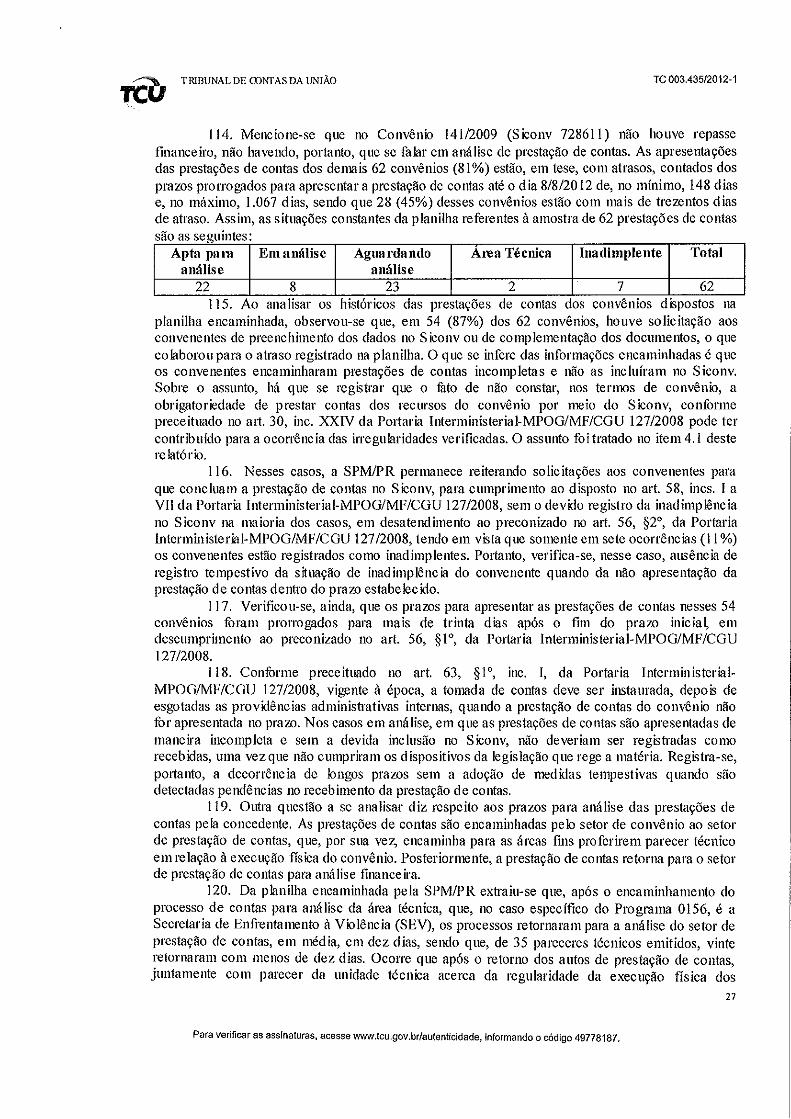

bens/serviços) estão em conformidade com os dispositivos legais e foram execlrtadas de acordo como estabelecklo no respectivo termo de convênio?

3) A movimentação dos recursos na conta especifica do convênio respeita as exigênciaslegais e está respaldada por documentos financeiros que comprovam a prestação dos serviços ouentrega de materiais?

4) As aquisições de bens e as contratações de serviços ou obras obedeceram àsexigências legais e os respectivos preços foram compativeis com os de mercado?

Auditoria na concedente (6" Secex)5) O órgão concedente adota os requisitos estabelecidos na P0I1aria Interministerial

MPOG/MF/CGU 127/2008 para ce lebrar os convênios?6) O repasse dos recursos é realizado dentro dos prazos acordados e após verificação

das exigências previstas na POl1aria Interministerial-MPOG/MF/CGU 127/2008? (arts. 42 e 43,caput e respectivos incs., da P011aria Intenninisterial-MPOGIMF/CGU 127/2008)

7) O concedente realiza o acompanhamento e a fiscalização da execução dosconvênios?

8) As prestações de contas são recebklas e analisadas dentro do prazo fixado e atendemàs exigências fOrmais especificadas pela P011aria Interministerial-MPOGIMF/CGU 127/2008?

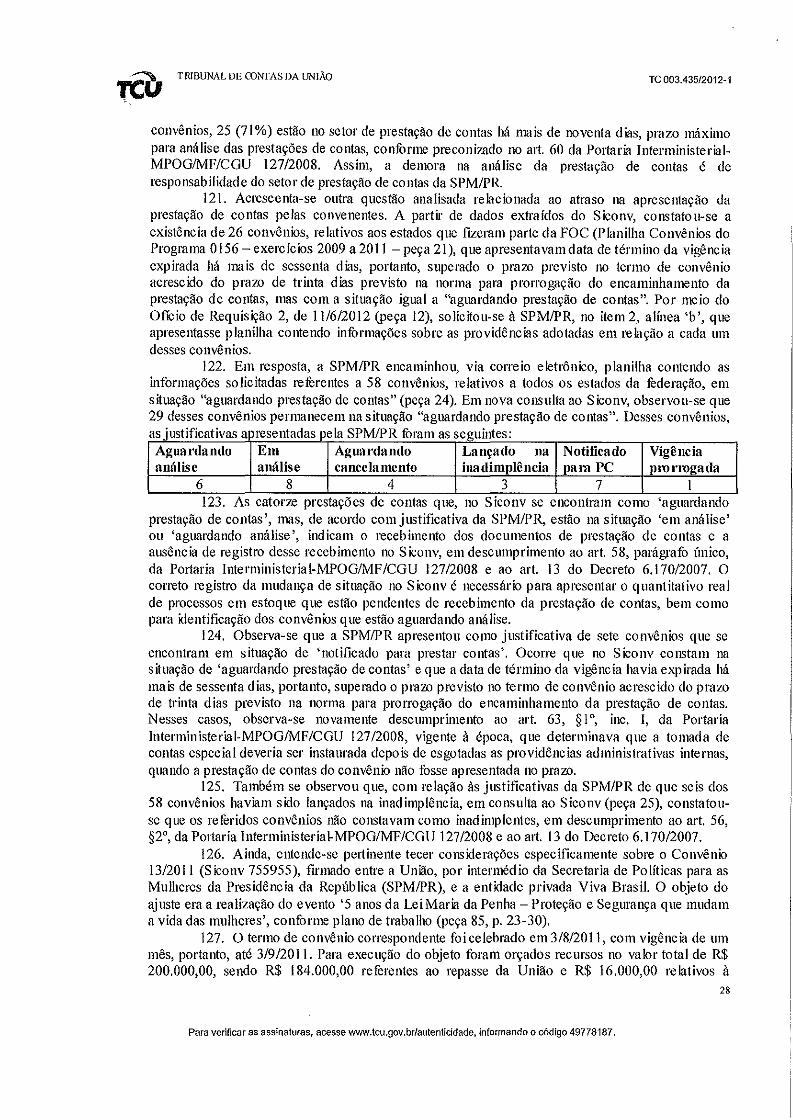

2.4 - Metodologia utilizada23. Inicialmente, extraiu-se planilha do Siconv contendo os convênios fu'mados pela

Secretaria de Polfticas para as Mulheres, no âmbito do Programa 0156 - Prevenção eEnfi'entamento à Violência contra as Mnlheres, referentes ao período de 2009 a 201!. Em seguida,fui utilizado nm filtro na planilha para definir os convênios firmados com os estados que seriamobjeto da fiscalização, ou seja, aqueles onde se localizam as Secex regionais do AC, AP, BA, CE,ES, MS, PA, PE, RJ, RS, SP e TO,

24. No intuito de se obter informações sobre a SPMlPR, em especia~ com relação aosconvênios firmados no âmbito do Programa 0156, foram analisadas legislações e normativoscorrelatos, além de acórdãos dirigidos à unklade jurisdicíonada, dos quais se destaca o Acórdão3227/2012-TCU-l a Câmara, que tratou de representação acerca de possíveis irregularidades emconvênios que tinham por objeto o acompanhamento e fOl1alecimento das polfticas nacionais decombate à violência contra a mulher.

25. Para orientar as fiscalizações nos executores dos convênios, a 6' Secex elaborou odocumento intitulado Procedimento de Auditoria - Orientações sobre a FOC nos Convênios daSPM/PR, contendo informações para auxiliar as regionais durante a fuse de planejamento daauditoria, em especial, a programação da auditoria, os documentos para leitura e os produtos aencaminhar, uo caso, sugestões de questões e procedimentos de auditoria, Ainda, nesse momentoinicia~ foi criada comunklade vit1ua! da FOC SPMlPR no ambiente Avec-TCU, com o intuito defucilitar a interação entre os auditores pm1icipantes da FOC,

26. Em segukla, foi elaborada a matriz de planejamento, contendo sugestõesencaminhadas pelas regíonais, e a matriz de possíveis achados, instrumentos que foram discutidoscom os membros das equipes em encontro realizado em Brasília, no período de 29 a 30/3/2012. Aofina~ a matriz compreendeu um total de oito questões. As quatro primeit-as abordaram a análise daregularidade da aplicação dos recursos, bem como da execução física do objeto dos convênios.Essas questões foram aplicadas pelas equipes das secretarias regionais, junto aos executores dosconvênios, As outras quatro questões, aplicadas pela equipe orientadora da FOC quando darealização de auditoria na concedente, envolveram a regularklade da celebração dos instrumentos,da concessão dos recursos, da fiscalização e do acompanhamento da execução dos convênios pelaconcedente e a tempestividade de recebimento e análise das prestações de contas.

5

Para verificar as assinaturas, acesse WM'I.tcu.gov.br/autenticidade, informando o códIgo 49778187.

~ TRIBUNAL DE CDNTASDA UNIÃO

teu Te 003.435/2012-1

27. Para testar os procedimentos previstos nas primeiras quatro questões da matriz deplanejamento, realizou-se aud itoria piloto em dois convênios, um firmado com órgão público eoutro com entidade privada sem fins lucrativos, ambos no Distrito Federal.

28. Além disso, os membros da rede de inteligência da 6' Secex elaboraram um roteirocom algumas verificações relevantes para que as Secex regionais pudessem selecionar amostra dosconvênios e identificar pagamentos com indícios de irregularidades a serem investigados pelasequipes da FOC na etapa de execução.

29. Sendo assim, solicitou-se que as regionais selecionassem os convênios que seriamfiscalizados, com base, preferencialmente, 110S indícios de irregularidades identificados apósaplícação dos recursos da rede de inteligência e, caso não fosse possível. com base nos seguintescritérios: a) constante da representação do Ministério Público junto ao TCU (TC 036.719/2011-0);b) materialidade; c) risco - informações de denúncias e representações de conhecimento dasunidades técnícas; d) convênios em execução; e) construção/aparelhamento de casa-abrigo oucentro de referência de atendimento às mulheres em situação de violência; e/ou 1) origem ememenda parlamentares.

30. Encontram-se na tabela abaixo os convênios selecionados pelas Secex regionais etambém os convênios fiscalizados na làse piloto, além do Convênio 107/2011 (Siconv 761864),firmado com o Governo do estado do Acre, no âmbito do Programa 0156, ação 2C52, no valor deR$ 740.930,00, que foi prol'l'ogado de oficio durante a realização desta FOC, conforme publicaçãono Diário Oficial da União (DOU) de 17/5/2012. Complemente-se que esses convênioscompuseram a denominada "amostra A" da auditoria na SPM/PR para verificação da confurmidadeda concessão dos recursos. Desses ajustes, apenas o Convênio 100/2007 (Siafi 598408) encontra-sesob a égide da Instrução Normativa-SlN 1, de 15/1/1997. Os demais convênios analisados estãosob a vigência da POltaria Interministerial-MPOG/MF/CGU 127/2008.

Tabela 1 - Convênios integmntes da amostm A, nos quais fomm veIificadosrequisitos relacionados à celebmção dos instrumentos e Iibemção dos recursosN~ ViVE; ;; xc 5;xx'/xc x/ vmt:U'{H,$)1 AC 108/2009 (722377) Representação do MP/TCU 712.132,882 AC 278/2009 (730308) Selecionado pela regional 2.375.408,203 AC 107/2011 (761864) Prorrogado de oficio 740.930,00

(DOU 17/5/2012)4 AP 157/2010 (746548) Representação do MP/TCU 631.000,005 AP 94/2009 (722079) Representação do MP/TCU 550.000,006 AP 100/2009 (722348) Selecionado pela regional 556.000,007 AP 299/2009 (728545) Representação do MP/TCU 220.000,008 BA 038/2009 (708277) Selecionado pela regional 170.000,009 BA 82/2009 (720765) Selecionado pela regional 244.304,6210 BA 301/2009 (728909) Selecionado pela regional 2.039.015,00II CE 247/2009 (724499) Selecionado pela regional 1.679.871 ,6412 CE 242/2009 (724509) Selecionado pela regional 2.101.907,7713 DF 19112009 (728683) Selecionado pela equipe 185.715,0014 DF 100/2007 (598408) Representação do MP/TCU 1.082.867,5515 ES 298/2009 (728650) Representação do MP/TCU 115.113,5016 MS 006/2009 (705791) Selecionado pela regional 357.470,0017 MS 180/2011 (762331) Selecionado pela regional 1.797.628,0018 MS 199/2009 (730139) Selecionado pela regional 967.880,0019 MS 018/2009 (707113) Selecionado pela regional 275.000,0020 MS 24612009 (724616) Selecionado pela regional 714.064,0021 PA 107/2009 (717926) Selecionado pela regional 1.994.000,0022 PA 245/2009 (724613) Selecionado pela regional 1.171.572,00

6

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade. informando o código 49778187.

,~ T RlBUNAL DE CONTAS DA UNIÃO

TeUTe 003.43512012-1

23 PA 71/20 II (756590) Selecionado pela regional 217.255,9624 PE 77/2009 (724624) Selecionado pela regional 165.486,0025 PE 131/2010 (746734) Selecionado pela regional 222.383,2626 PE 006/2011 (756000) Selecionado pela regional 2.285.850,0027 PE 291/2009 (730294) Selecionado pela regional 1.287.297,3728 RJ 243/2009 (724531) Selecionado pela regional 1.130.896,7329 RJ 007/2010 (732279) Selecionado pela regional 319.454,4930 RJ 113/2009 (723018) Selecionado pela regional 121.714,4331 RJ 13/2011 (755955) Selecionado nela regional 200.000,0032 RJ 109/2010 (740462) Selecionado pela regional 180.349,0133 RS 90/20101735332) Selecionado pela regional 108.700,0034 RS 226/2009 (728677) Selecionado pela regional 337.668,0035 RS 307/2009 (729730) Selecionado pela regional 126.062,0036 RS 227/2009 (730527) Selecionado pela regional 185.409,0037 RS 004/2011 (755883) Selecionado pela regional 161.590,0038 SP 43/2010 (732413) Selecionado pela regional 182.750,0039 SP 170/2009 (718432) Selecionado pela regional 209.697,5040 SP 176/2009 (718514) Selecionado pela regional 340.000,0041 TO 31112009 (730422) Selecionado pela regional 1.135.482,0042 TO 147/2010 (746672) Representação do MP/TCU 283.481,75Total 29.883.407,66

31. MencIone-se que, não obstante o escopo da audltona ter sido deltmltado no âmbitodo Programa 0156, a aplicação dos recursos do Convênio 299/2009 (Siconv 728545), firmado pelaSPM/PR com recursos do Programa 1433 - Incentivo à autonomia econômica e aoempreendedorismo, fez parte do escopo, em virtude de ter sido citado na representação que originoua fIScalização. O Convênio 224/2009 (Siconv 730276), firmado com o estado do Espírito Santo,apesar de ter sido mencionado na representação do Ministério Público não foi auditado tendo emvista o seu cancelamento.

32. Selecionou-se, ainda, uma segunda amostra, denominada "amostra B", composta porsete convênios, para fins de análise da regularidade dos processos de prestação de contas dosconvênios sob a égide da Portaria Interministeria~MPOG/MF/CGU 127/2008. Essa amostra fuiextraída de um universo de quinze convênios, firmados no âmbito do programa 0156, no período de2009 a 2011, referentes aos doze estados objeto de fiscalização nesta auditoria, ctUa situaçãoconstava no Siconv como "prestação de contas aprovadas".

Tabela 2- Convênios integrantes da amostl'll B, nos quais foi velificada a regularidadedas análises das prestações de coutas

iUI\' i./rEei-;-!H! ir Y~íp,.iº(âl!m$) jjf.,fi'S':?!2i!2-ipprj.2_Ei!I RJ 052/2009 (Siconv 713322) 153.047,00 Centro de Imprema Assessoria e Rád io2 SP 308/2009 (Siconv 729851) 411.906,24 Prefuitura de Jacareí3 AP 96/2009 (S ivonv 722082) 330.000,00 Secretaria de Estado, J IlStiça e Segurança

Pública4 RS 005/2010 (Siconv 731969) 387.890,00 Prefeitura de Sapucaia do Sul5 SP 209/2009 (Siconv 725452) 280.000,00 Prefeitura de Pindamonhangaba6 PA 236/2009 (Siconv 727295) 150.000,00 Secretaria de Estado de Justiça e Direitos

Humanos7 SP 117/2009 (Siconv 716057) 164.423,54 Prefeitura de Marília

Total 1.877.266,782.5 - Volume de recursos fiscaluados33. O volume de recursos fiscalizados alcançou o montante de R$ 31.760.674,44, sendo

R$ 29.883.407,66 referentes à ruse de celebração dos instrumentos, concessão dos reclU'SOS e7

Para verificar as assinaturas, acesse \WJIN.tcu.gov.br/autenticidade, informando o código 49778187.

1Cu TRIBUNAL DE CüNfASDA UNIÃO Te 003.435/2012-1

execução, e R$ 1.877.266,78, relativos à avaliação da regularidade dos processos de prestação decontas.

2.6 - Beneficios de Controle34. Nos moldes da Portaria-Segecex 10, de 30/3/2012 e seu anexo, tem-se como

proposta de beneficio potencial desta fiscalização a correção de irregularidades e o incremento daefetividade do órgão.

2.7 - Processos conexos35. Tendo em vista que a modalidade da FOC é a de relatórios individualizados, cada

Secex regional autuou processos próprios para o registro dos achados e comprovantes dasrespectivas fiscalizações, conforme relação abaixo, em que constam também as deliberaçõescorrespondentes proferidas até 8/8/2012:

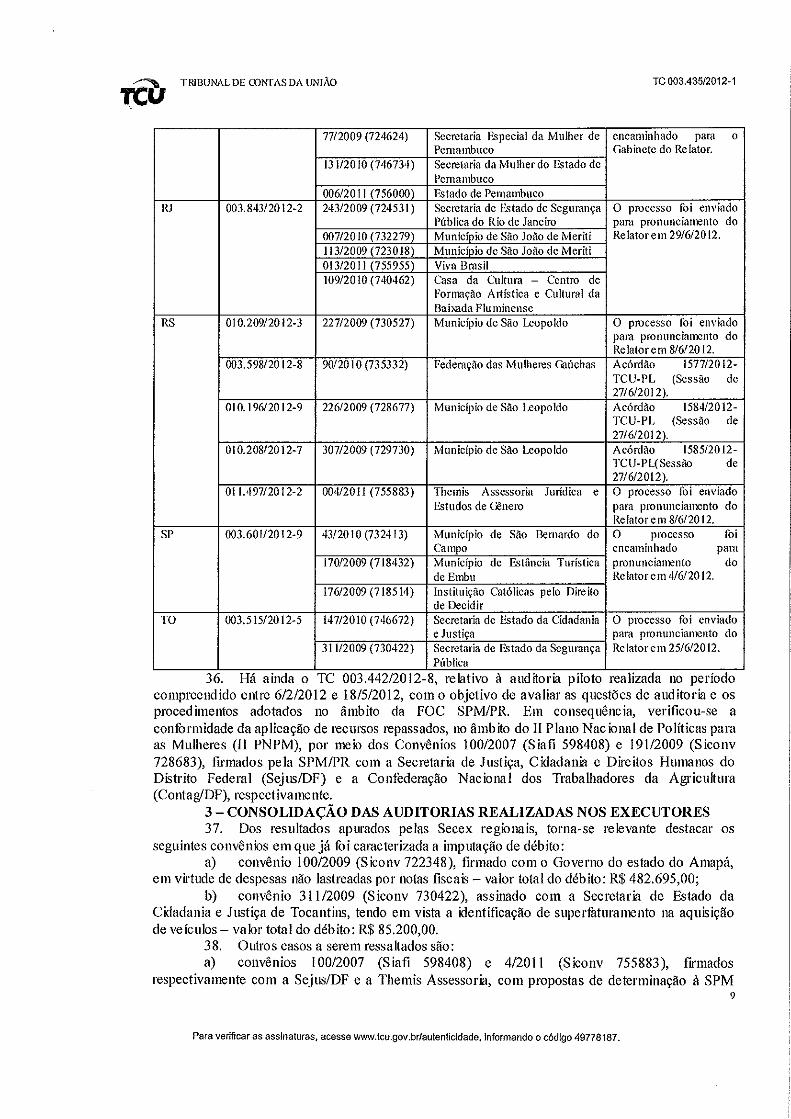

Tabela 3 - Processos das Secex Regionais-R~ólôiiaf .~ ,-;:'TC~ TCôIlWllcntes .L,<· 'N?do .......

AC 007.08212012-6 27812009 (730308) Secretaria de Estado de Polícia O processo foi enviadoCivil do Ael~ (SEPCIAC) para pronuncianxmto do

Relator em 2515120 12.009.55412012-2 10812009 (722377) Secretaria de Estado de O processo foi enviado

Dcscnvolvirnento para a para pronuncianx:nto doSegurança Social do GJVCnlO do Relator em 2515120 12.Estado do Acre

AP 003.47812012-2 9412009 (722079) Governo do Estado do Amaná O processo foi enviado29912009 (728545) Associação Comunitária do para pronunciamento do

r"tado do Amaoá Relatarem 311512012.009.14112012-0 10012009 (722348) ('",vemo do Estado do Amapá O processo foi enviado

para pronuncimrento doRe lator em 311512012.

[lA 009.95412012-0 8212009 (720765) l'vlunicfpio de Itapetinga Acórdão 158212012-TCU-PL (Sessão de271612012).

003.52012012-9 30112009 (728909) Secretaria de Pronnçào da Aeó"lão 157612012-Igualdade do Estado da Bahia TCU-PL {Sessão deá,enromn 271612012\

009.95512012-7 3812009 (708277) Município de Valença Acórdão 158312012-TCU-PL (Sessão de271612012).

CE 003.55612012-3 24212009 (724509) Secretaria da Segurança Pública c O processo foi enviadoDefesa Social para pronunciamento do

247/2009 (724499) Secretaria da Segurança Pública c Relator em 27/6120 12.Defesa Social

ES 006.52012012-0 29812009 (728650) Município de Cachoeiro de Acórdão 158112012-Itapemirim TCU-PL (Sessão de

271612012\.MS 003.63512012-0 00612009 (705791) Secretaria de Estado de Ck>vemo O processo toi enviado

para pronunciamento do24612009 1724616\ Secretaria de Estado de G:>vemo Re lator cm 111612012.199/2009 (730139\ Secretaria de Estado de Govemo01812009 (707113) Secretaria de Estado de Govel1lo180120111762331\ Secretaria de t-<-:Stado de Gwemo

PA 003.77012012-5 10712009 (717926) Secretaria de F..stado de Justiça e Acórdão 157812012-Direitos Humanos TCU-PL (Sessão de

271612012l.003.86212012-7 24512009 (724613) Po1fcia Civil do Estado do Pará Acórdão 157912012-

TCU-PL (Sessão de271612012).

003.86312012-3 7112011 (756590) Sociedade de Detesa dos Direitos Acórdão 158012012-Sexuais na Amazônia TCU-PL (Sessão de

27/612012)PE 007.05612012-5 29112009 (730294) Secretaria de De tesa Social Ainda não foi

8

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade. informando o côdigo 49778187.

,~ TRIBUNAL DE CDNTAS DA UNIAo

TeUTe 003.435/2012-1

7712009 (724624) Secretaria l<:Special da Mulher de encaminhado para oPemambuco Gabinete do Re lator.

13112010 (746734) Secretaria da Mulher do Estado dePemambuco

006/2011 (756000) Estado de PemambucolU 003.843/2012-2 243/2009 (724531) Secretaria de Estado de Segurança O processo foi enviado

Pública do Rio de Janeiro para pronunciamento do007/2010(732279) Municíoio de São João de Meriti Relator em 29/6/20 12.11312009 (723018) Municfpio de São João de Meriti01312011 (755955) Viva Brasil10912010 (740462) Casa da Cultura - Centro de

Fonmção Artlstiea e Cultuml daBaixada Flu minense

RS 010.20912012-3 22712009 (730527) Município de São Leopoldo O processo foi enviadopara pronuncian~nto doRelator em 8/6/20 12.

003.59812012-8 90120 I0(735332) Federação das Mulheres Gaúchas Acórdão 1577/2012-TCU-PL (Sessão de271612012).

010.19612012-9 22612009 (728677) Município de São Leopoldo Acórdão 1584/2012-TCU-PL (Sessão de27/6/2012).

010.20812012-7 30712009 (729730) Muuiclplo de São Leopoldo Acórdão 158512012-TCU-PL(Sessilo de27/6/2012).

011.497/2012-2 004/2011 (755883) Themis Assessoria Jurídica e O processo foi enviadoEstudos de G~nero para pronuncianx:nto do

Relatorem 81612012.SI' 003.601/2012-9 43/2010 (732413) Município de São Bemardo do O processo foi

Campo encaminhado para17012009 (718432) Município de Estância Turística pronunciamento do

de Embu Relatarem 4/6/20 12.17612009 (718514) Instituição Católicas pelo Direito

de DecidirTO 003.51512012-5 14712010 (746672) Secretaria de Estado da Cidadania O processo foi enviado

e Justiça para pronunciamento do31112009 (730422) Secretaria de Estado da Segurança Relator em 251612012.

Pública-36. Ha amda O TC 003.44212012-8, relatIvo a audrtona pIloto realIzada uo penado

compreeudido entre 6/2/2012 e 1815/2012, com o objetivo de avaliar as questões de auditoria e osprocedimentos adotados no âmbito da FOC SPMIPR. Em consequência, verificou-se aconformidade da aplicação de recursos repassados, no âmbito do Il Plano Nacional de Políticas paraas Mulheres (lI PNPM), por meio dos Convênios 100/2007 (Siafi 598408) e 191/2009 (Siconv728683), firmados pela SPMIPR com a Secl'etaria de Justiça, Cidadania e Direitos Humanos doDistrito Federal (Sejus/DF) e a Confederação Nacional dos Trabalhadores da Agricultura(ContaglDF), respectivamente.

3 - CONSOLIDAÇÃO DAS AUDITORIAS REALIZADAS NOS EXECUTORES37. Dos resultados apurados pelas Secex regionais, torna-se relevante destacar os

seguintes convênios em que já foi caracterizada a imputação de débito:a) convênio 100/2009 (Siconv 722348), firmado com o Governo do estado do Amapá,

em virtude de despesas não lastreadas por notas fiscais - valor total do débito: R$ 482.695,00;b) convênio 31112009 (Siconv 730422), assinado com a Secretaria de Estado da

Cidadania e Justiça de Tocantins, tendo em vista a identificação de supel'faturamento na aquisiçãode veiculos - valor total do débito: R$ 85.200,00.

38. Ontros casos a serem ressaltados são:a) convênios 100/2007 (Siafi 598408) e 4/2011 (Siconv 755883), fn·mados

respectivamente com a Sejus/DF e a Themis Assessoria, com propostas de determinação à SPM9

Para verificar as assinaturas, acesse www.tcu.gov.br/autenlicldade. informando o código 49778187.

TRIBUNAL DE CDNrAS DA UNIÃO Te 003.435/2012-1

para que apure as irregularidades apontadas nos respectivos relatórios com indícios de prejuízo (TC003.442/2012-8 e 011.497/2012-2); e

b) convênio 299/2009 (Siconv 728545), assinado com a Associação Comunitária doestado do Amapá, em que se constatou que a SPM já havia instaurado tomada de contas especial(TC 012.130/2012-5).

39. De modo a obter uma visão geral dos principais problemas detectados, os achadosforam agrupados, na tabela abaixo, de acordo com as questões previstas na matriz de planejamento,que enfocam basicamente os seguintes assuntos: execução do objeto (Questão I), repasse econtrapartida (Questão 2), movimentação de recursos e comprovação de despesas (Questão 3) elicitações e preços de aquisição (Questão 4).

40. Cabe esclarecer que devem ser desconsiderados, no presente agrupamento, trêsconvênios constantes da Tabela I - Convênios integrantes da Amostra A, nos quais furamverificados os requisitos relacionado à celebração dos instrumentos e liberação dos recursos (42convênios), que não tiveram a execução fiscalizada pelas Secex regionais: o Convênio 107/2011(Siconv 761864), uma vez que foi adicionado à amostra posteriormente, em virtude da prorrogaçãode oflCio publicada no Diário OflCialda União de 17/5/2012 e da materialidade de R$ 740.930,00; oConvênio 157/2010 (Siconv 746548), que, apesar de ter sido mencionado na representação doMinistério Público junto ao TCU, não foi objeto de análise da SecexlAP; e o Convênio 180/2011(Siconv 762331), que não havia recebido recursos até a data dos trabalhos de campo. Assim, ospercentuais e análises a seguir têm como parâmetro as fiscalizações realizadas em39 convênios.

Tabela 4 - Agrupamento dos achados identificados na execução dos convêniosfis caliza dos

}Ii>i ••.

IA~' Ár 1(;1') I~%sb

1'.'Ii» ! '\» I]lA IR~ lI;;'> 1''\ Il'}] IlU IRS SI' ITO TO-rÚ. total.Ii ••Ii . li fiscalizado

QlI~~t~o 1 Execução doobietoInexecuçào total ou parcial 2 3 2 I 1 I 10 26%do objetoDesvio de finalidade I I 2 I 5 13%Objeto e;;;ccutado, masserviços nào I 0%disponibiliz1dosDescumprirrento do plano I 2 1 4 10%de trabalhoIncompatibilidade do objetocom a finalidade da ação I 1 3%orçatnentáriaFalhas do controle I I I 3 8%patrimonialNão disponibili711Ção dosdocumentos e infonnações I 2 I I 4 I 1 11 28%no Siconv (contmtos,pagamentos)Que~t~02 Repasse e ....Contranartida .' . '..

Liberaçào de recursos pela I 3 2 2 8 21%concedenteContrapaltida - atraso, nãocomprovação I 2 2 1 6 15%(bens/serviços) ou ausênciade deoó~ito

Que~tllo 3 ~MovPt1entação. der€lclIrs()se,-_ ...

! 'co In Ilr ovac 110 de des",,~ a~

10

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticldade.informandoocódigo49778187.

/::"1. TRIBUNAL DE CDNfAS DA UNIÃO

teuTe 003.435/2012-1

Documentos t1scais sem2 2 4 8 21%

identificacão do convênioDespesas não comprovadas I I 2 5%Alteração do PT sem I I 3%autorizaçãoNão aplicação financeira 2 I 3 8%Movirnentação irregular naconta especifica(transferências ou despesas I 2 I I I 4 10 26%vedadas / movimentaçãotora da conta)Questão 4 - Licitações e .

, l>reços de aquisição .

Falhas no procedilnento 2 I 1 I I 6 15%licitatórioNão realização de licitaçãoou cotação prévia, quando I I I 2 5 13%devidoFalhas nas contratações (pordispcsa, por inexigibilidade 1 I 1 3 8%ou por adesão a ata deregislro de OI~COs)Procedimentos fraudulentos I I 2 5%na licitaçãoFalha no aeo mpanhamcnto I I 3%do contratoPreços incompatíve is comos de Il'K:rcacto ou maiores I I I I 4 10%Que os orcados

Fonte: Relatonos das Secex RegIOnaiS - processos relacIOnados no Item 2.7 deste relatorlO(Tabela 3).

übs.: Convênios sem achados registrados pelas Secex regionais: CE: 247/2009 (724499),MS: 6/2009 (705791) e 18/2009 (707113); PA: 245/2009 (724613); RJ: 113/2009 (723018),243/2009 (724531); 7/2010 (732279), 109/2010 (740462) e 13/2011 (755955); SP: 176/2009(718514).

41. Diante dos dados apresentados no quadro acima, nota-se que as impropriedades eirregularidades encontradas na execução dos convênios firmados com a SPM/PR, no período de2009 a 2011, e que compuseram a amostra deste trabalho, concentram-se em: ausência dedisponibilização de documentos e informações relativos ao convênio no Siconv (28%),movimentação irregular na conta específica (26%), inexecução total ou parcial do objeto (26%),inexistência de identificação do convênio nos documentos fiscais (21 %), e atrasos na liberação dosrecursos pela concedente (21 %).

42. Quanto aos atrasos na liberação de recursos dos convênios por palte da SPMIPR,ressalte-se que essa situação foi objeto de comentários no achado que consta no item 4.3 dopresente relatórío.

43. Vale lembrar, ainda, que não é possível generalizar os resultados obtidos na análisedo conjunto de convênios examinados, uma vez que a seleção da amostra ocorreu de forma nãoprobabilística, tendo por base os critérios mencionados no item 2.4 do presente relatório.

44. De qualquer forma, entende-se que a condensação desses dados fumecemimportantes subsídios para a atuação da SPMIPR. Afinal, ao observá-los, verificam-se falhas noacompanhamento à distância realízado pela mencionada Secretaria, tanto dos dados que osconvenentes registram no Siconv durante a fase de execução do convênio, como dasmovimentações ocorridas na conta bancária específica do convênio, incluindo os depósitos dascontrapartidas. A ausência de fiscalizações in loco sistematizadas também pode fuvorecer

11

Para verificar as assinaturas, acesse WM'I.tcu.gov.br/autenticídade. informando o código 49778187.

tê'b TRIBUNAL DE CONfASDA UNIÃO Te 003.435/2012-1

inexecuções totais ou parciais do objeto, desvios de finalidade, descumprimento do plano detrabalho, falhas no controle patrimonial e documentos fiscais sem identificação do convênio.

45. Apresentam-se a seguÚ' os convênios em que foram detectadas Ú'regularidades commaior probabilidade de causar prejuízo ao erário e ao programa de governo, a serem apuradas nosrespectivos processos:

Tabela 5 - Convênios por irregularidade de maior gravidade

'" -'T.·.... .H" /+ <

.'-

Siconv 717926, 722079, 722348, 722377,Inexecução total ou parcial do objeto 724624, 728545, 728683, 730308, 755883 e Siafi

598408Siconv 708277, 717926, 722079, 724509,

Movimentação irregular da conta específica 728683, 728909, 728677, 729730, 730527 e755883

Desvio de finalidade do objetoSiconv 718432, 728677, 730308, 735332e Siafi 598408

Preços incompatíve is com os valores de Siconv 724509, 728545, 730308 e 730422mercado ou com os orçadosProcedimentos fi"audulentos em licitação Siconv 728545 e 755883Despesas não comprovadas Siconv 722348 e 728683Documentos fiscais sem identificação do Siconv 722377, 728683, 728677, 729730,convênio 730308, 730527, 735332 e S iafi 598408

4 -ACHADOS DA AUDITORIA REALIZADA NO ORCAO CONCEDENTE4.1- Ausência de cláusulas obrigatórias nos Termos de Convênio.4.1.1 - Situação encontrada:46. Em análise aos termos de convênio da amostra desta auditoria, verificou-se,

conforme disposto na planilha acostada à peça 27, que as cláusulas necessárias previstas no ar!. 30,inc. VIII, X e XXIV da Portaria Interministerial-MPOGIMF/CGU 127/2008, vigente à época, nãoforam devidamente observadas. Sete instrumentos não dispuseram a classificação orçamentária dadespesa, em descumprimento à parte inicial do inc. VIII, e nenhum dos instl'llmentos continhacláusulas referentes à segunda parte do inc. VIII e aos incs. X e XXIV, que dispõem,respectivamente, acerca da:

a) declaração de que, em tennos aditivos, indicar-se-iam os créditos e empenhos parasua cobertura, de cada parcela da despesa a ser transrerida em exercício futuro (segunda parte doinc. VIII);

b) obrigatoriedade de o convenente incluir regularmente no Siconv as informações e osdocumentos exigidos, mantendo-os atualizados (inc. X); e

c) obrigação de prestar contas, no Siconv, dos recursos recebidos (inc. XXIV).47. Consta no parágrafo primeiro da cláusula décima quarta - da prestação de contas dos

termos de convênio, determinação no sentido de que as prestações de contas finais observarão asnormas emanadas da Portaria Interministerial-MPOG/MF/CGU 127/2008, que prevê, em seu ar!.58, que a prestação seria composta de outros documentos e informações a lém daqueles apresentadospelo convenente no S iconv.

48. Cumpre registrar, ainda, que, apesar de não constarem as exigências no termo deconvênio referentes à obrigatoriedade de o convenente incluir regularmente no Siconv asinformações e os documentos exigidos na POltaria, mantendo-os atualizados, bem COll1O de prestarcontas dos recursos no Siconv, verificou-se que é comum no âmbito da SPM/PR orientar, por meiode Oficio encaminhado ao convenente, que, conforme preceituado no Decreto 6.170, de 25/7/2007,todos os atos e procedimentos rererentes a convênios deveriam ser inseridos no S iconv paraacompanhamento online do órgão concedente, aleitando o convenente de que a não alimentação dosistema impediria a análise da execução e, posteriormente, da prestação de contas do convênio(exemplos: Convênio 724624, peça 62, p. 75, Convênio 756000, peça 71, p. 23).

12

Para verificar as assinaturas, acesse www.tcu.gov.br/autenlicidade. informando o código 49778187.

TRIBUNAL DE CONTAS DA UNIÃO Te 003.435/2012-1

49. Apesar do relatado, esses futos não são, de pel' s~ capazes de sanar a impropriedadedetectada, não isentando o instrumento de celebração de conter as exigências previstas nos incs. X eXXIV do ar!. 30 da Portaria Intenninisterial-MPOG/MFICGU 127/2008.

50. Ainda, verificou-se que trinta instrumentos continham a permissão ao convenente, noparágrafo primeiro da cláusula terceira - Dos Recursos Orçamentários e Financeiros, para amovimentação dos recursos para pagamento de despesas previstas no plano de trabalho mediantecheque nominativo ou ordem bancária a fuvor do credor, o que demonstra infi'ação ao ar!. 50, §2°,inc. lI, da Portaria Interministerial-MPOGIMFICGU 12712008, que disciplina o pagamento dedespesas med iante créd ito na conta bancária de titularidade dos fOl'llecedores e prestadores deserviço. Contudo, conforme planilha à peça 27, a paItir do exercício de 2011, a SPMIPR passou adeterminar nos termos de convênios verificados que os pagamentos fossem realizadosexclusivamente mediante crédito na conta bancária dos fornecedores e prestadores de serviços.Nesse caso, tendo em vista que a SPMlPR vem adotando as medidas previstas no normativomencionado, entende-se superada essa questão.

51. Ainda tratando de irregularidades identificadas nos termos de convênio, impenderegistrar o caso concreto do Convênio 4/201 I (Siconv 755883), firmado com a Themis AssessoriaJurídica e Estudos de Gênero, entidade privada sem fins lucrativos estabelecida no estado do RioGrande do Sul, cujo objeto era "a organização e publicação de versão comentada da Lei Maria daPenha na perspectiva jurídico-feminista para responder as atuais visõeslversões contrárias" àmencionada lei, com previsão de repasse no valor de R$ 146.900,00, mais R$ 14.690,00 decontrapartida (peça 93, p. 14-26).

52. O projeto do convênio previu a organização e publicação de mil exemplares a custozero para a SPM e, tanto no projeto como no plano de trabalho, estava prevista a disponibilizaçãodo livro em sites da SPM e de diversas ONGs e movimentos de mulheres (peça 121, p. 1-12).Contudo, o termo de convênio não especificou a destinação que deveria ser dada aos exemplares dolivro produzido como resultado do ajuste, em descumprimento ao alt. 30, inc. XlV, da POltariaIntermin isterial-MPOGIMFICGU 127/2008, delnonstrando fulha na análise do parecerista juríd ico,com consequências graves neste caso concreto.

53. Isso porque quando da realização da fiscalização no convênio pela SecexfRS,verificou-se que o livro em questão, denominado "Lei Maria da Penha Comentada em umaPerspectiva Jurídico-feminista", além de não constar no site da SPM e não ter sido comprovada aentrega dos mil exemplares à mencionada Secretaria, fui publicado pela editora Lumen Juris e seencontra à venda no site da editora (TC 011.497/2012-2), contrariando a finalidade do convênio,que, segundo Marçal Justen Filho, envolve a conjugação de esforços elou recursos, com vista adisciplinar "a atuação harmônica e sem intuito lucrativo das paltes" (Comentários à Lei deLicitações e Contratos Administrativos, ed. 13, São Paulo: Dialética, 2009, p. 908). Em razão dessae de outras irregularidades identificadas no convênio, a SecexlRS propôs determinar à SPM queapure as irregularidades constatadas, informando ao Tribunal as medídas adotadas, bem como queinstaure tomada de contas espec ia I, se for o caso.

4.1.2 - Objetos nos quais o achado foi constatado:a) Convênios 108/2009 (Siconv 722377), 278/2009 (Siconv730308), 107/2011 (Siconv

761864), 94/2009 (Siconv 722079), 100/2009 (Siconv 722348), 29912009 (Siconv 728545),157/2010 (Siconv 746548),38/2008 (Siconv 708277),82/2009 (Siconv 720765),30112009 (Siconv728909), 247/2009 (S iconv 724499), 242/2009 (Siconv 724509), 191/2009 (S iconv 728683),298/2009 (Siconv 728650), 18/2009 (Siconv 707113), 246/2009 (Siconv 724616), 199/2009(Siconv 730139),18012011 (Siconv 762331),6/2009 (Siconv 705791),10712009 (Siconv 717926),245/2009 (Siconv 724613),71/2011 (Siconv 756590), 13112010 (Siconv 746734),77/2009 (Siconv724624), 29112009 (Siconv 730294), 612011 (Siconv 756000), 11312009 (Siconv 723018),243/2009 (S iconv 724531), 7/2010 (Siconv 732279), 10712010 (Siconv 740462), 13/2011 (Siconv755955), 226/2009 (Siconv 728677), 307/2009 (Siconv 729730), 22712009 (Siconv 730527),

13

Para verificar as assinaturas, acesse VNNI.tcu.gov.br/autenticldade, informando o código 49778187.

~ TRIBUNAL DE CDNrAS DA UNIÃO

TeU Te 003.435/2012-1

omissão no dever de prestar contas por meio do Siconv (efeito real);dificuldade do acompanhamento, pela concedente, da execução dos convênios (efeito

90/2010 (S iconv 735332), 4/2011 (S iconv 755883), 170/2009 (Siconv 718432), 176/2009 (S iconv718514), 43/2010 (S iconv 732413), 311!2009 (Siconv 730422) e 147/2010 (Siconv 746672);

b) Parecer técnico 1jurídico;c) Relação dos convênios da amosh'a não estatistica;d) Processo (Autos) Processo flsico do convênio;e) Sistema de Gestão de Convênios e Contratos de Repasse do Governo Federal

(Siconv).4.1.3 - Ciitélios:a) Lei 8666!l993, art. 38, §Io;b) POltaria Interministerial-MPOG/MFICGU 127/2008, art. 20; alt. 30, inc. VIll, X e

XXIV; art. 31; art. 50, § 2°, inc. lI.4.1.4 - Evidências:a) Tabela do achado sobre termo de convênio (peça 27);b) PE- Convênio 724624 - documentos do processo (peça 62, p. 75);c) PE - Convênio 756000 - documentos do processo (peça 71, p. 23);d) RS - Convênio 755883 - documentos do processo (peça 93, p. 1-26).4.1.5 - Causas:a) omissão da concedente dos recursos em estabelecer, nos instrumentos de convênios,

exigências obrigatórias determinadas na norma que rege a matéria.4.1.6 - Efeitos/Consequências do achado:a) ausência de inclusão no Siconv pelos convenentes de documentos e informações

(efeito real);b)c)

potencial);d) fulta de recursos para arcar com despesas provenientes da aditivação de convênios

(efeito potencial).4.1.7 - Conclusão da equipc:54. O art. 30 da Portaria Interministerial-MPOG/MFICGU 127/2008 dispunha acerca das

cláusulas necessárias que os instrumentos dos convênios devem obrigatoriamente conter. Nos casosora em análise, verificou-se descumprimento aos incs. VIll, X e XXIV do art. 30 do normativo.

55. Com relação á constatação de permissão aos convenentes, em trinta insh'umentos,para movimentar recursos mediante cheque nominativo, em afi'onta ao alto 50, §2°, inc. 11, daPOltaria Interministerial-MPOG/MFICGU 127/2008, haja vista que a SPMlPR vem adotando asmedidas prevEtas no normativo mencionado a partir' de 2011, entende-se superada essa questão.

56. O art. 31 do normativo mencionado e o art. 38, parágrafo primeiro, da Lei8.666/1993 disciplinam que a celebração de convênios deve ser precedida de análise e manifestaçãoconclusiva pelo setor j\ll'ídico, segundo sua competência. A análise dos processos relativos aosconvênios objeto da amostra dessa auditoria permitiu verificar que constam pareceres jurídicos queavaliaram e aprovaram as mirllltas do termo de convênio em seus aspectos estritamente legais.Apesar de não terem sido ressaltadas, pelos pareceristas jurídicos, as ausências de dispositivosobrigatórios nos insh'U1nentos, mais especificamente dos irlCS. VIII, X e XXIV do art. 30 da PortariaInterministerial-MPOG/MFICGU 127/2008, uma vez que não houve dano ao erário, a princípio,entende-se suficiente dar ciência ao órgão da impropriedade verificada.

57. Quanto ao caso concreto do Convênio 004/2011 (Siconv 755883), firmado com aentidade privada Themis Assessoria JUI'ídica e Estudos de Gênero, houve proposta de determinaçãofeita pela Secex/RS para que a SPMIPR apure a irregularidade constatada, de forma que asresponsabilidades serão analisadas em processo específico (TC 011.497/2012-2).

4.1.8 - Proposta de encaminhamento:58. Dar ciência á Secretaria de Políticas para as Mulheres da Presidência da República

(SPMIPR) sobre a seguinte impropriedade:

14

Para verificar as assinaturas, acesse \vww.tcu.gov,br/autenticidade.lnformando o código 49778187.

~ TRIBUNAL DE CONIAS DA UNIÃO

TCUTe 003.435/2012-1

a) a ausência de cláusulas necessárias nos termos de convênio, firmados no âmbito do 11Plano Nacional de Politicas para as Mulheres (Il PNPM), referentes á: classificação orçamentária dadespesa e declaração de que em termos aditivos indicar-se-ão os créditos empenhados para suacobeltura; obrigatoriedade de o convenente incluir regularmente no Siconv as informações edocumentos exigidos, mantendo-os atualizados; e obrigação de prestar contas dos recursosrecebidos no Siconv, COlno ocorrido nos convênios da tabela disposta na peça 27 destes autos,afrontam, respectivamente, os incs. VlII, X e XXIV do art. 30 da Portaria lnterministerialMPOGIMF/CGU 127/2008, e, atualmente, o ari. 43, incs. VIII, X, e XXIV da Portarialntenninisterial-MPOGIMF/CGU 507/201 1.

4.2 - Falha nas análises da viabilidade, da adequação e dos requisitos minimos noplano de trabalho.

4.2.1 - Sitnação encontrada:59. Com o objetivo de averiguar a adequação dos pareceres técnicos, emitidos pela SPM,

às exigências previstas nas Leis 8.6661l993 e 10.180/200 I, bem COlno na Portaria lnterministerialMPOGIMF/CGU 127/2008, vigente à época, examinaram-se os pareceres constantes nos processosque compuseram a amostra de convênios selecionados para a avaliação da fuse de concessão "amostra A". Assim, constatou-se que os pareceres em questão apresentam análises superficiais,tanto no que se refere ao exame da viabilidade e adequação dos planos de trabalho e respectivosajustes, COlno à avaliação da capacidade técnica e operacional das entidades privadas sem finslucrativos (peça I 14).

60. Primeiramente, cabe destacar que os pareceres analisados são compostos de umcheck list, no qual o parecerista marca com x os itens que, segundo ele, foram cumpridos peloconvenente, a exemplo do ocorrido nos Convênios 199/2009 - S iconv 730139 (peça 53, p. 1-4),13/201 I - Siconv 755955 (peça 85, p. 1-3), e 41201 1- Siconv 755883 (peça 93, p. 4-5). Nota-se, noentanto, que eles não referenciam os documentos que corroboraram as análises realizadas. Alémdisso, não foram encontrados, nem nos autos nem no Siconv, quaisquer documentos ou informaçõesque pudessem validar parte das conc lusões dos pareceristas.

61. Por exemplo, no que tange à análise dos custos, inexisten\ em 100% dos convêniosanalisados, argumentos que esclareçam como se chegou à conclusão de que esses estavamcondizentes com os praticados no mercado. Também não foram identificadas nos autos quaisquercotações de preços, tabelas, publicações especializadas ou parâmetros definidos pela SPM quepudessem comprovar' que os custos apresentados pelo convenente estavam adequados.

62. Cabe destacar que, nos poucos processos em que foram anexadas pesquisas depreços, realizadas previamente pelo convenente, a exemplo do ocorrido nos Convênios 29812009(Siconv 728650) e 278/2009 (Siconv 730308), os pareceres técnicos também se limitaram a marcarcom x o item que trata da adequação dos custos aos valores de mercado, sem fuzer referência aosdocumentos comprobatórios anexados aos autos e sem mencionar outros elementos que indicassemrealização de consulta por parte da SPM para fins de comprovação de que os preços de fato estavamdentro dos parâmetros do mercado (peças 30, p. I, e 47, p. I e 4-6).

63. A impropriedade citada nos dois parágrafos acima (ausência de documentoscomprobatórios e fulta de indicação da documentação que se encontra nos autos ou no Siconv)ocorreu quando do exame da mensurabilidade econômica da contrapartida em bens e serviços,proposta por dez convenentes constantes na amostra.

64. lmpende mencionar que uma breve análise dos planos de h'abalho, constantes nosprocessos analisados, permitiu observar falhas que não foram examinadas pela SPM/PR (peça I J4),como:

a) objetos descritos de forma incompleta ou contendo objetivos em vez de objeto (21convênios);

b) metas e etapas descritas de furma genérica e insuficiente para permitir acompreensão das ações e atividades envolvidas (onze convênios para metas, quinze convênios paractapas);

15

Para verificar as assinaturas, acesse www.tcu.gov.br/autentlcidade. informando o código 49778187.

TRIBUNAL DE CDNfASDA UNIÃO Te 003.435/2012-1

c) prazos de execução das metas e etapas padronizados e idênticos, com datas de inícioe término iguais às datas limítrofus da vigêncía do convênio (25 convênios);

d) cronogramas de desembolso com datas de repasse em prazos muito curtos e sempossibilidade de estabelecer vínculo com o andamento da execução das metas/etapas (seisconvênios);

e) cronograma de desembolso com contrapaltida prevista para a mesma data do últimorepasse ou para data posterior (quatro convênios);

1) planos de aplicação inadequados em termos de itens ou valores (onze convênios);g) previsão de repasse de valores altos em parcela única (Convênio 245/2009 - Siconv

724613 - peça 59), ao passo que existiam convênios com menores valores divididos em maisparcelas.

65. Outro exemplo dessa situação ocorreu com o Convênio 31112009 (Siconv 730422),firmado com a Secretaria de Segurança Pública do Tocantins, no valor total de R$ 1.135.482,00, emque as datas de repasse estavam previstas para dezembro/2009 e fevereiro/2009, para fins dereaparelhamento de doze Delegacias Especializadas de Defesa da Mulher, cujas datas de início etérmino da única meta e da única etapa coincidiam com as datas de inicio e término da vigência doconvênio (peça 103). Também chama a atenção o futo de: a primeira parcela contemplar 98% dototal de recursos que foram repassados, os primeiros contratos firmados pelo convenente terem sidopublicados apenas em25/11/2010 e 7112/2010, quase cinco meses após o repasse de todo o recursofuderal (2' parcela repassada em 117/2010), e a contrapartida ser em parcela única e apenas na datacoincidente como repasse da 2" parcela.

66. Assím, fazendo uma breve análise do convênio acima, verifica-se fulha deplanejamento do convenente, não apontada pela análise técnica, que, a prior!, implica:

a) redução da efetividade de uma fiscalização in loco, uma vez que 98% dos recursosforam repassados logo na primeira parcela;

b) dificuldade de acompanhar o nível de cumprimento da execução fuica, já que asmetas e etapas não foram subdivididas de medo a permitir essa análise;

c) perda da oportunidade de confU'lnar o cumprimento da contrap81tida, tendo em vistaque a única parcela desta fui prevista para a mesma época do segundo repasse; e

d) margem à liberação de mais recursos sem que se possa de futo confirmar se oconvênio está sendo executado a contento, uma vez que o prazo previsto para o repasse da segundaparce~1 foi de apenas dois meses após a primeira, pouco tempo para viabilizar ações que envolvema aquisição de bens permanentes.

67. Merece destaque, também, o Convênio 13/2011 (Siconv 755955), firmado em3/8/2011, com a Associação Viva Brasil, cujo objeto era a realização de evento em comemoraçãoaos cinco anos da Lei Maria da Penha, realizado no dia 5/8/20 II , sete dias após a emissão doparecer técnico, em 2917/20 II (peça 85, p. 1-3), e dois dias após a assinatura do convênio, em3/8/2011 (peça 85, p. 23-30). Destaque-se que o prazo de vigência previsto para o convênio era deum mês, de 3/8/2011 a 3/9/2011. Observou-se que o parecer técnico foi omisso quanto à questão doprazo de execução do objeto e dos indicadores de eficiência e de eficácia que deveriam seratendidos pela entidade. Além disso, também não há indicação dos documentos que corroboraram aconclusão da área técnica pelo cumprimento das condições de viabilidade técnica, financeira eoperacional da convenente.

68. No que tange aos planos de aplicação inadequados em termos de itens e valores,foram encontradas situações como: i) aquisição de veiculos sem especificações mínimas quepermitam aful'ir se o valor unitário da proposta é condizente com os preços de mercado, com preçosunitários que variaram de R$ 30.000,00 a R$ 55.000,00 - Convênios 94/2009 (Siconv 722079),30112009 (Siconv 728909), 242/2009 (Siconv 724509), 180/2011 (Siconv 762331), 107/2009(Siconv 717926),307/2009 (Siconv 729730); ii) pagamentos de terceiros (pessoa juridica e pessoafisica) - Convênio 82/2009 (Siconv 720765); iii) serviços diversos e serviços preliminares

16

Para verificar as assinaturas, acesse www.tcu.gov.br/autenlicidade. informando o código 49778187.

.~ TRIBUNAL DE CDNrAsDA UNrÃoTeU

Te 003.435/2012-1

Convênio 247/2009 (S iconv 724499); iv) impressão de 40.000 cartilhas e de 15.000 folderes, sendoque o evento era para mil pessoas - Convênio 90/2010 (Siconv 735332).

69. Outras fàlhas observadas nos planos de aplicação detalhados que compõem o planode trabalho, sem que houvesse comentários a respeito da respectiva inadequação ao uso dosrecursos do convênio nesses casos específicos, rererem-se à previsão de pagamento de salários paraservidores municipais nos Convênios 307/2009 - Siconv 729730 (peça 115), 226/2009 - Siconv728677 (peças 116 e 117, p. 15) e 227/2009 - Siconv 730527 (peças 118 e 119, p. 11), todosfirmados com o município de São Leopoldo/RS. Conforme entendimento exposto nos Acórdãos54/2009-TCU-Plenário e 6729/2009-TCU-2' Câmara, o pagamento de salários de pessoas queintegram o quadro de pessoal do convenente descaracteriza a mútua cooperação entre as partesenvolvidas. Assim:

24. (...) Despesas dessa natureza, por serem regularmente efetuadas pela entidadeconvenente (os salários seriam pagos independentemente do convênio), não podem ser apropriadascomo despesas relativas à contrapartida, sob pena de transformar o convênio em simples repasse derecursos federa is.

70. Com relação aos pareceres técnicos que avaliaram as solicitações de ajuste dosplanos de trabalho, também não restou demonstrada a preocupação em pedir explicações maisdetalhadas ao convenente, de forma a obter elementos que permitissem uma avaliação mais precisadas akerações solicitadas.

71. Um exemplo que merece destaque neste ponto é a situação encontrada no Convênio298/2009 (Siconv 728650), firmado entre a SPM e o município de Cachoeiro do Itapemerim/ES.Nesse convênio, houve a solicitação de acréscimo de 25% no valor do acordo para fins de aquisiçãode um veículo orçado com valor a menor à época da aprovação do plano de trabalho. A variação depreço, no caso, seria de R$ 86.490,00 para R$ 119.900,00. Essa diferença, segundo o convenente,seria consequência da isenção de IPI vigente quando da elaboração do plano de trabalho (peça 47, p.23). O convenente ftll1damentou a respectiva solicitação mediante apresentação de cópia da ata dopregão presencia~ no qual se observa a participação de apenas um proponente, que ofertou oveículo a preço maior que o orçado (peça 47, p. 24).

72. A concedente, por sua vez, solicitou ao convenente a apresentação de novo plano detrabalho, com detalhamento da aplicação do recurso complementar e da contrapartidacorrespondente (peça 47, p. 26), e, diante do recebimento dos documentos solicitados, aprovou oaporte de R$ 28.022,70 (peça 47, p. 31). Observa-se, portanto, que não houve solicitação dajustificativa para a utilização de pregão presencial em vez do pregão na forma eletrônica, nosmoldes previstos no ar!. 49, § 2°, da Podaria lntenninisterial-MPOG/MFICGU 127/2008. Afina~ opregão na tàrma eletrônica possivelmente poderia ter atraído o interesse de mais fu1'11ecedores, compossível redução de preços. Também não constou nos autos documentação que comprovasse que aSPM realizou consuka, em sites ou publicações especializados, por exemplo, para confirmar amédia de preços do veículo que seria adquirido pelo convenente.

4.2.2 - Objetos nos quais o achado foi constatado:a) Convênios 108/2009 (Siconv 722377), 278/2009 (Siconv 730308), 107/2011 (Siconv

761864), 94/2009 (Siconv 722079), 100/2009 (Siconv 722348), 299/2009 (Siconv 728545),157/2010 (Siconv 746548),38/2008 (Siconv 708277),82/2009 (Siconv 720765),301/2009 (Siconv728909), 247/2009 (Siconv 724499), 242/2009 (Siconv 724509), 19112009 (Siconv 728683),298/2009 (Siconv 728650), 18/2009 (Siconv 707113), 246/2009 (Siconv 724616), 199/2009(Siconv 730139), 180/2011 (Siconv 762331), 6/2009 (Siconv 705791), 107/2009 (Siconv 717926),245/2009 (Siconv 724613),71/2011 (Siconv 756590),131/2010 (Siconv 746734),77/2009 (Siconv724624), 291/2009 (Siconv 730294), 6/2011 (Siconv 756000), 113/2009 (S iconv 723018),243/2009 (Siconv 724531),7/2010 (Siconv 732279),107/2010 (Siconv 740462),13/2011 (Siconv755955), 226/2009 (Siconv 728677), 307/2009 (Siconv 729730), 227/2009 (Siconv 730527),90/2010 (Siconv 735332),4/2011 (Siconv 755883),170/2009 (Siconv 718432),176/2009 (Siconv718514),43/20 IO(S iconv 732413), 311/2009 (Siconv 730422) e 147/2010 (S iconv 746672);

17

Para verificar as assinaturas, acesse www.tcu.gov.br/autenlJcidade.informandoocódigo49778187.

~ TRIBUNAL DE ffiNTAS DA UNIÃO

1CU Te 003.435/2012-1

Referência do convênio 1 Projeto Básico 1 Projeto

Tenno(s) aditivo(s) does) convênio(s);Informações fornecidas pelo concedente;Parecertécnico 1jurídico;Plano de Trabalho 1 Termo de

Processo físico do convênio;Sistema de Gestão de Convênios e Contratos de Repasse do Governo Federal

b)c)d)e)

Executivo;t)g)

(S iconv).4.2.3 - Ctité lias:a) Lei 8666/1993, art. 116, § 1°, inc. I a VI; art. 116, § 3°; art. 116, caput;b) Lei 10180/2001, art. 35, § 1°;c) POliaria Interministerial-MPOG/MF/CGU 127/2008, ati. 5°, inc. II e § 2°; art. 6°,

caput, inc. VII; art. 21, caput, inc. I a VI; e art. 22, capnt.4.2.4 - Evidências:a) Tabela do achado sobre parecer técnico (peça 18);b) MS - Convênio 730139 -documentos do processo (peça 53, p. 1-4);c) RJ - Convênio 755955 - docnmentos do processo (peça 85, p. 1-3);d) RS - Convênio 755883 - documentos do processo (peça 93, p. 4-5);e) ES - Convênio 728650 - documentos do processo (peça 47, p. I, 4-6 e 23-24);t) AC - Convênio 730308 - documentos do processo (peça 30, p. I);g) TO - Convênio 730422 - registros do Siconv (peça 103, p. 1-2);h) TO - Convênio 722079 - documentos do processo (peça 32, p. 1-26);i) BA - Convênio 728909 - documentos do processo (peça 41, p. 1-47);j) CE- Convênio 724509 - documentos do processo (peça 44, p. 1-25);k) MS - Convênio 762331 - documentos do processo (peça 54, p. 1-64);I) PA - Convênio 717926 - documentos do processo (peça 55, p. 1-84);m) RS - Convênio 729730 - documentos do processo (peça 88, p. 1-45);n) BA - Convênio 720765 - registros do Siconv (peça 40, p. I);o) CE - Convênio 724499 - documentos do processo (peça 43, p. 1-27);p) RS - Convênio 735332 - documentos do processo (peça 91, p. 1-20);q) RS - Convênio 728677 - documentos do processo (peça 87, p. 1-49);I) RS - Convênio 730527 - documentos do processo (peça 89, p. I-53).4.2.5 - Causas:a) inexistência de normativos internos que prevejam os padrões de análise a serem

cumpridos pela área técnica, incluindo também a conferência criteriosa dos elementos constantes noplano de trabalho, em especial a definição das metas e etapas, e a respectiva congruência das datasdessas com as datas de liberação dos recursos.

4.2.6 - Efeitos/Consequências do achado:a) sucessivas solicitações de prorrogação do convênio (efeito potencial);b) inexecução total ou execução parcial do objeto (efeito potencial);c) repasse de recursos para convenentes que não apresentam capacidade para realizar o

objeto do convênio em detrimento de outros que poderiam trazer melllores resultados para asociedade (efeito potencial);

d) prejuízo ao erário pelo repasse de valores a maior do que o necessário para aexecução do objeto (eleito potencial).

4.2.7 - Esclarecimentos dos responsáveis:73. De inicio, cabe esclarecer que, durante a execução da auditoria, foram solicitados