avaliando o efeito contágio entre economias durante crises financeiras

TRANSCRIPT

Avaliando o efeito contágio entre economias durante crises financeirasFERNANDA PEROBELLI, TATIANA VIDAL E JOSÉ ROBERTO SECURATO

REVISTA DE ESTUDOS ECONÔMICOS – 2013

SEMINÁRIOS AVANÇADOS EM FINANÇAS – LÍVIA BOTELHO LINHARES

INTRODUÇÃO• Com a intensificação das relações entre países, desequilíbrios iniciados em um paíssão rapidamente transmitidos para a economia de outros, muitas vezes de formaintensa e imprevisível. Essa situação pode ser caracterizada como crise financeira.

• Vasta literatura sobre causas e efeitos, assim como estudos que propõem formasde prevê-las.

• Apesar de acontecer em épocas diferentes e sobre ativos diferentes, osfundamentos das crises se repetem.

• Por exemplo, geralmente acontecem após períodos de amplo desenvolvimentoeconômico, abundância de crédito e expectativas de retornos anormais infinitos.

INTRODUÇÃO• Economias apresentam uma síndrome que faz com que o ciclo de crises financeirasnunca tenha um fim – síndrome do “desta vez é diferente”.

• É a crença convicta de que as crises financeiras são coisas que acontecem comoutras pessoas, em outros países e em outras épocas.

• Essa crença existe porque as pessoas acham que lições já foram aprendidas comcrises passadas, novos métodos de avaliação de ativos são mais rigorosos e nãoapresentam os problemas anteriores, as inovações tecnológicas e as políticaspúblicas são infalíveis.

• Historicamente, momentos que antecedem crises financeiras são semelhantes.

INTRODUÇÃO• Pesquisas teóricas são focadas no entendimento acerca das possíveis causas dascrises recentes, assim como seu timing e sua forma de propagação.

• Pesquisas empíricas o objetivo tem sido levantar indicadores que possamevidenciar a eminência de uma crise, para então buscar maneiras de prevenir ouresponder eficientemente a futuras crises.

• Ponto de concordância na literatura: a integração dos mercados fez com que oschoques se propagassem mais rapidamente pelos canais de transmissão.

• Tem havido propagação de turbulências financeiras entre países geograficamentedistantes, com diferentes estruturas financeiras e sem ligações econômicassignificantes. (Pericoli e Sbracia, 2013)

INTRODUÇÃO• Questões que tem motivados estudos:

Quais são os canais de transmissão das crises financeiras?

Devem os investidores e gestores de políticas econômicas preocuparem-se com oaumento dos comovimentos de preços entre países?

• O advento de uma crise em determinado país pode levar investidores a reestruturaremseus portfólios, reconsiderando seus investimentos em diversos mercados, sem levarem conta nem mesmo as diferenças existentes entre os fundamentosmacroeconômicos desses mercados. (Dornbusch, Park e Claessens, 2000)

• Isso dá origem ao “efeito contágio”, causado por pânicos financeiros, comportamentosde efeito manada, pera de confiança, aumento da aversão ao risco, etc.

• Crises da década de 90 dificilmente conseguem ser explicadas por mudanças nosfundamentos macroeconômicos.

INTRODUÇÃO• Existe uma integração pré-existente entre econômicas dos países. Durante períodos deturbulência financeira, essa relação apresenta uma tendência a se mostrar mais intensa.(Forbes e Rigobon, 2002)

• Essa intensidade pode ser suficiente para promover quebras na estrutura previamenteexistente de transmissão de choques.

• Quando isso acontece, o episódio é caracterizado como efeito contágio, ou seja, choquesde uma economia contagiaram a economia de outro país, independente da situação dosfundamentos macroeconômicos dos dois países.

• Por outro lado, quando há um aumento normal na intensidade das relações, o episódiopode ser classificado como interdependência, oriunda das relações econômicaspreexistentes entre países.

• Caso os choques transmitidos não sejam intensos o suficiente para promover esta mudançana interrelação entre as economias, diz-se que o cenário de interdependência foi mantido.

INTRODUÇÃO• Com aumento da integração entre economias, espera-se que, para constituircontágio, sejam necessárias turbulências cada vez mais severas, capazes deocasionar quebras estruturais.

• Principal relevância dos testes de efeito contágio: a partir do entendimento dofenômeno, antever impactos de turbulências entre economias diversas, nointuito de, através de modelos robustos, antecipar intervenções político-econômicas e tornar os impactos de choques internacionais os mínimospossíveis.

• Outro ponto importante desse tipo de estudo: avaliação de seu impacto nasdecisões de investimento em carteiras diversificadas.

INTRODUÇÃO• O único componente de risco a que o investidor deveria se submeter, seria o riscosistêmico, ou seja, o risco advindo do sistema econômico a que os ativos estãosubmetidos, capaz de causar uma resposta comum nos retornos dos ativos.

• Considerando a possibilidade de investimento entre países, montar uma carteiracom ativos de países diferentes seria beneficiar-se da redução do risco própriotambém das economias às quais os ativos pertençam, restando apenas o riscosistêmico (respostas de cada país a movimentos globais).

•Mas, caso haja disseminação da crise, espera-se uma redução na razão entre riscopróprio de países que estejam enfrentando crise e risco sistêmico.

• Nesse caso, a redução do risco próprio da carteira através de sua composição comativos de diferentes países não seria mais tão significante justamente quando suaspropriedades são mais necessárias: em momentos de crise.

INTRODUÇÃO• O principal objetivo do trabalho é identificar indícios de efeito contágio nosmercados de capitais mais representativos do mundo, utilizando a metodologiasugerida por Corsetti, Percoli e Sbracia (2005).

• A partir de críticas ao trabalho de Forbes e Rigobon (2002), os autores propõemuma metodologia alternativa, que afirmam não ser enviesada por considerar avariância dos retornos oriunda dos fatores específicos do país de origem da crise,quando comparada à variância oriunda do fator sistêmico.

• O efeito contágio será testado empiricamente, considerando os principaismomentos de turbulências internacionais desde 1990 até a primeira década doséculo XXI.

INTRODUÇÃO• Importância do artigo: ampliou a amostra em relação a CPS (2005), que se limitouà crise asiática.

• Essa ampliação é importante devido à particularidade de cada crise financeira,como a situação dos fundamentos macroeconômicos, intensidade, rapidez e canaisde transmissão dos choques do país de origem das crises em relação ao resto domundo.

• Objetivo secundário: comparar resultados obtidos usando a metodologia de CPS(2005) com os resultados, supostamente enviesados, da metodologia de FR(2002), para evidenciar o comportamento heterocedástico das variâncias dosriscos próprios e sistêmicos nos testes empregados.

FUNDAMENTAÇÃO TEÓRICA

• r: retorno dos países i e j;

• α: constantes e representam o retorno autônomo (livre de risco);

• γ: cargas fatoriais (sensibilidades) dos países a um fator de risco comum/sistêmico;

• f: fator de risco comum/sistêmico entre todos países da economia global;

• ε: termos aleatórios ou componentes idiossincráticos dos retornos (riscos própriosde cada país).

FUNDAMENTAÇÃO TEÓRICAForbes e Rigobon (2002)

• Utilizar apenas o aumento da correlação entre os países como variável indicativado contágio pode levar a conclusões errôneas, sendo importante considerar queexiste uma influência esperada no aumento da variância do retorno do país deorigem da crise na correlação deste com outros país, de modo a aumentá-la.

• Entretanto, consideram que a variância que pode influenciar a correlação entreretornos dos países é advinda do fator sistêmico, ou comum, uma vez que elesassumem como premissa que a variância advinda de fatores próprios do país éhomocedástica ou constante, conforme as equações: E(εt) = 0

E(εt²) = c <∞

FUNDAMENTAÇÃO TEÓRICAForbes e Rigobon (2002)

• Para eliminas o viés de heterocedasticidade da variância dos retornos advinda dofator comum e ajustar o coeficiente de correlação à variância dos retornos do paísda crise, e considerando a inexistência de endogeneidade e variáveis omissas,sugerem o cálculo de um coeficiente de correlação condicional, que leva emconsideração o aumento da variância dos retornos do país de origem da crise,durante o período de turbulência.

• Este coeficiente é ajustado ao aumento da variância dos retornos do país deorigem da crise (δ).

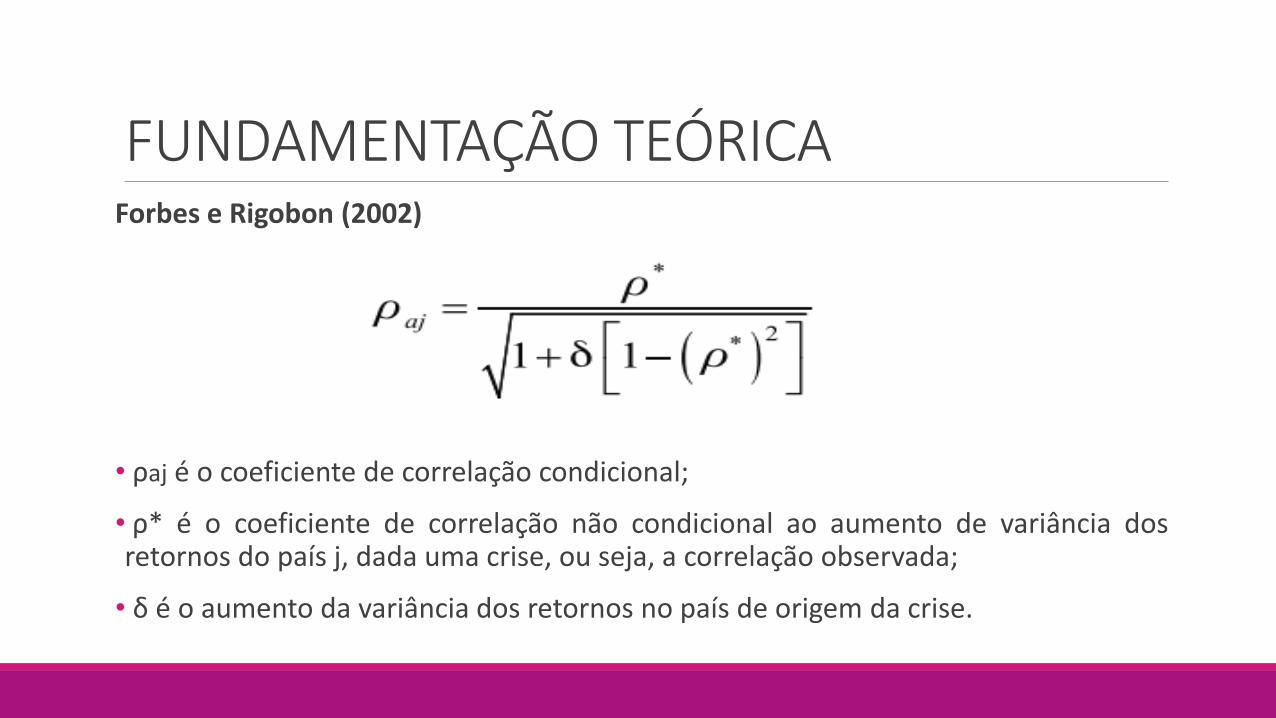

FUNDAMENTAÇÃO TEÓRICAForbes e Rigobon (2002)

• ρaj é o coeficiente de correlação condicional;

• ρ* é o coeficiente de correlação não condicional ao aumento de variância dosretornos do país j, dada uma crise, ou seja, a correlação observada;

• δ é o aumento da variância dos retornos no país de origem da crise.

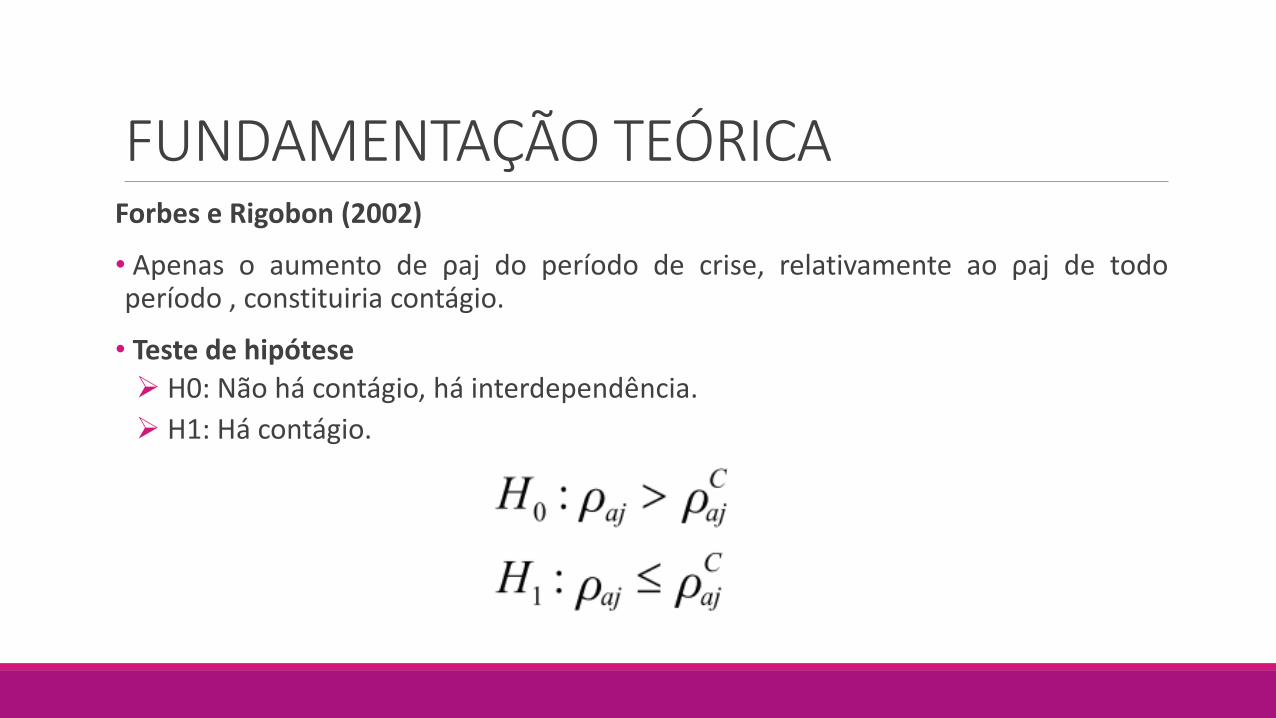

FUNDAMENTAÇÃO TEÓRICAForbes e Rigobon (2002)

• Apenas o aumento de ρaj do período de crise, relativamente ao ρaj de todoperíodo , constituiria contágio.

• Teste de hipótese

H0: Não há contágio, há interdependência.

H1: Há contágio.

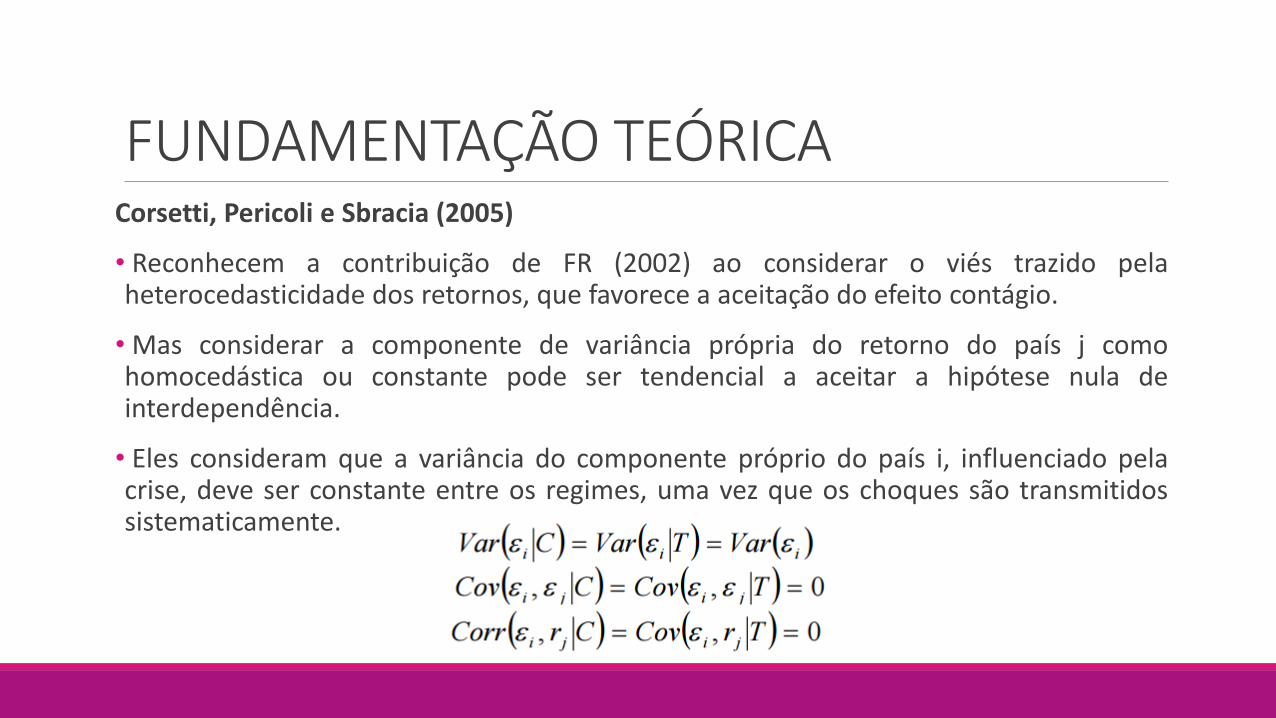

FUNDAMENTAÇÃO TEÓRICACorsetti, Pericoli e Sbracia (2005)

• Reconhecem a contribuição de FR (2002) ao considerar o viés trazido pelaheterocedasticidade dos retornos, que favorece a aceitação do efeito contágio.

•Mas considerar a componente de variância própria do retorno do país j comohomocedástica ou constante pode ser tendencial a aceitar a hipótese nula deinterdependência.

• Eles consideram que a variância do componente próprio do país i, influenciado pelacrise, deve ser constante entre os regimes, uma vez que os choques são transmitidossistematicamente.

FUNDAMENTAÇÃO TEÓRICACorsetti, Pericoli e Sbracia (2005)

• Criam um índice de interdependência, ou seja, uma medida teórica dainterdependência, que leva em conta a razão existente entre a variância do fatorespecífico do país (ε), e o fator comum (f) para períodos de tranquilidade (λT) e crise(λC), do aumento da variância dos retornos do país de origem da crise (δ) e dacorrelação observada no período de tranquilidade (ρT).

FUNDAMENTAÇÃO TEÓRICACorsetti, Pericoli e Sbracia (2005)

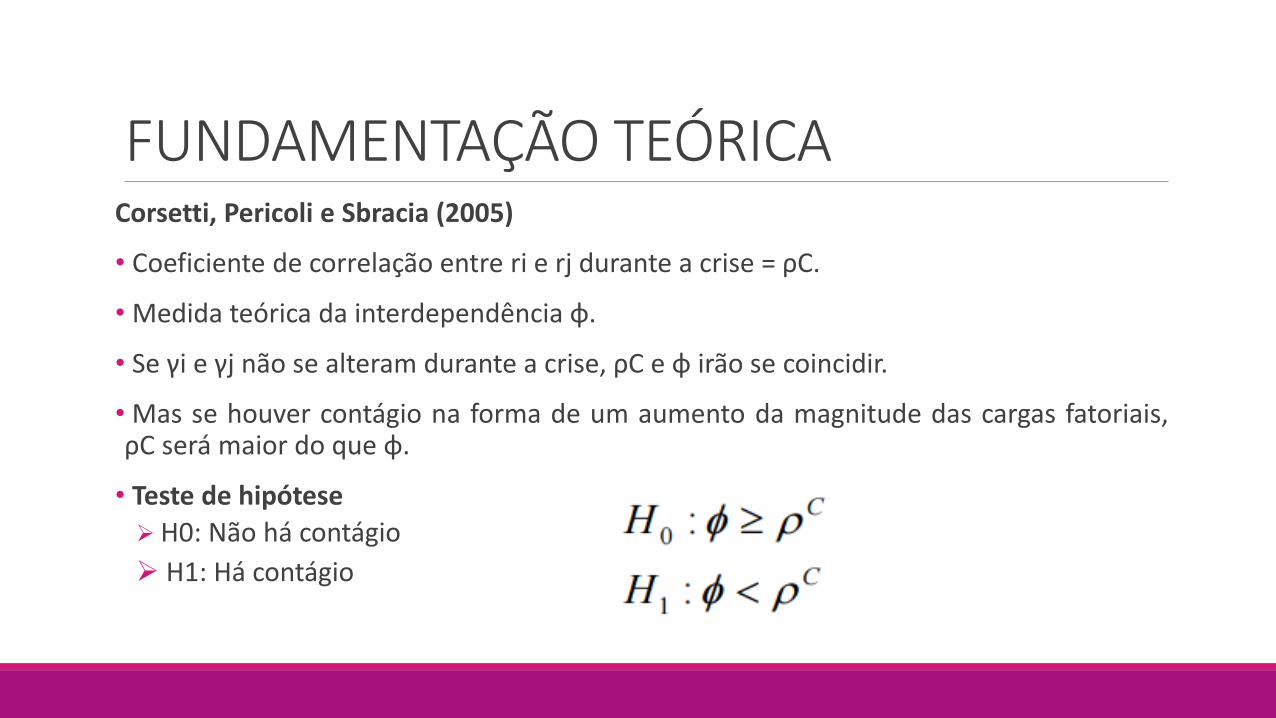

• Coeficiente de correlação entre ri e rj durante a crise = ρC.

•Medida teórica da interdependência φ.

• Se γi e γj não se alteram durante a crise, ρC e φ irão se coincidir.

•Mas se houver contágio na forma de um aumento da magnitude das cargas fatoriais,ρC será maior do que φ.

• Teste de hipótese

H0: Não há contágio

H1: Há contágio

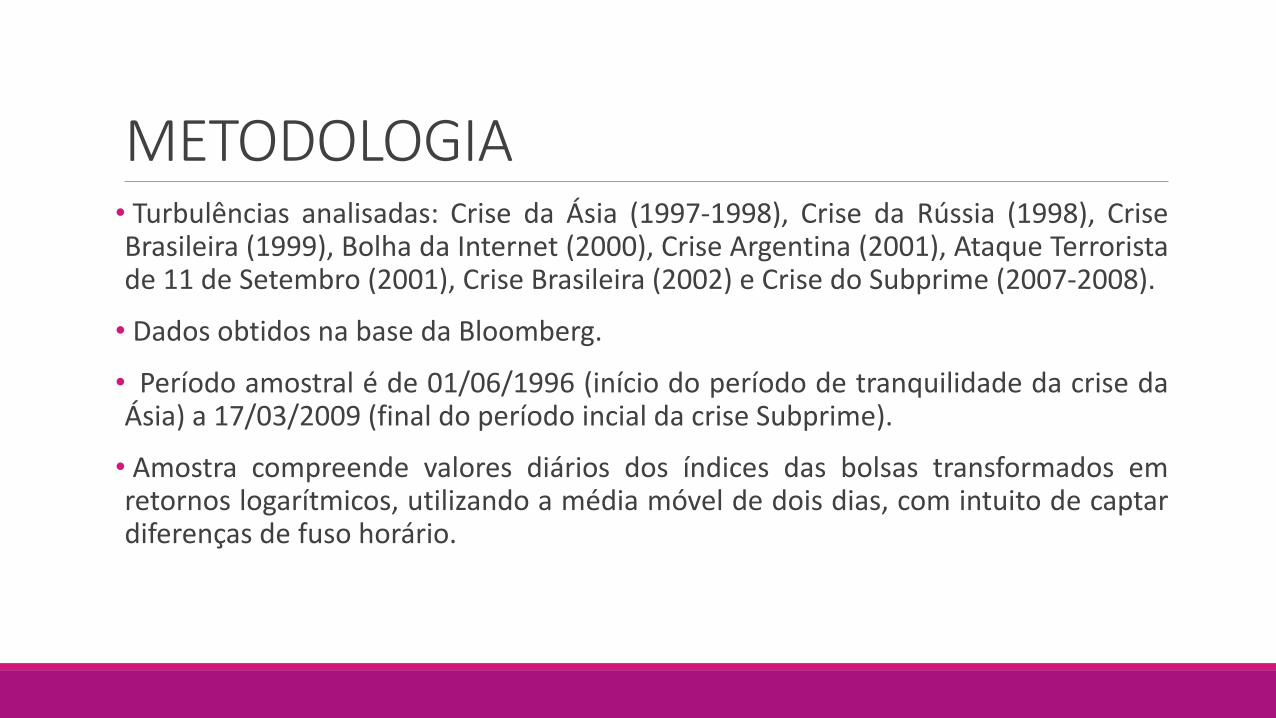

METODOLOGIA• Turbulências analisadas: Crise da Ásia (1997-1998), Crise da Rússia (1998), CriseBrasileira (1999), Bolha da Internet (2000), Crise Argentina (2001), Ataque Terroristade 11 de Setembro (2001), Crise Brasileira (2002) e Crise do Subprime (2007-2008).

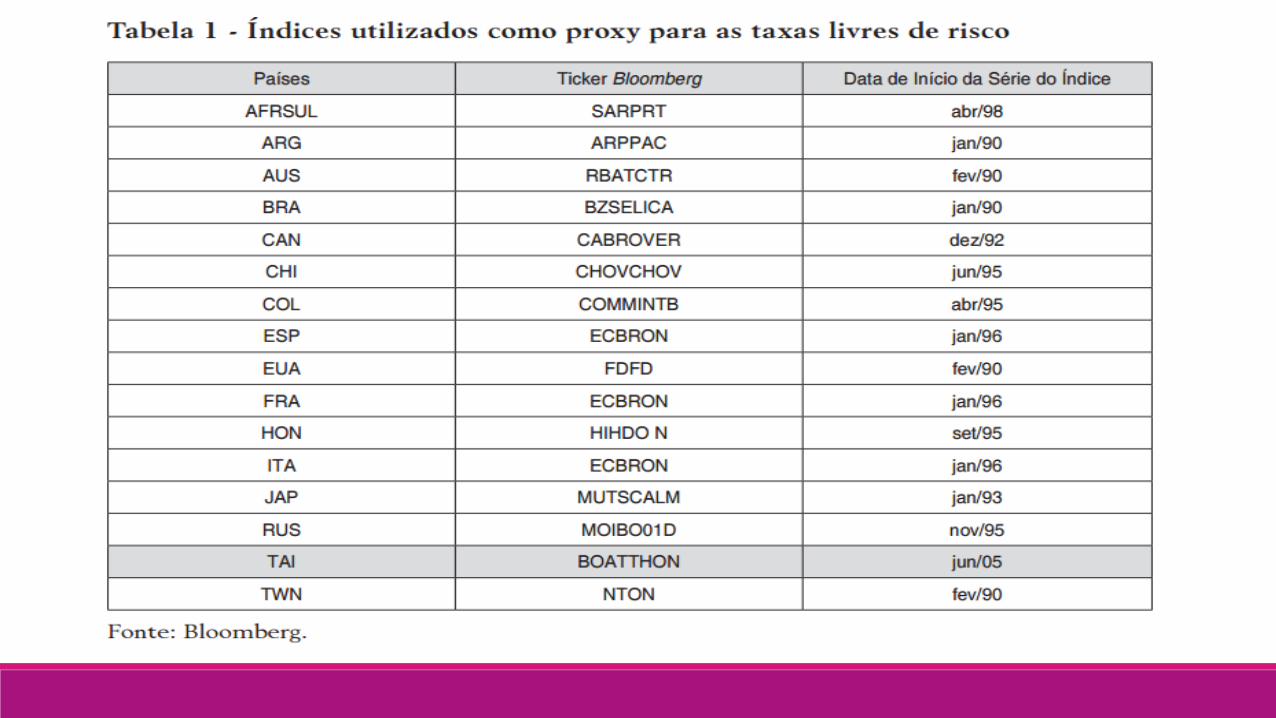

• Dados obtidos na base da Bloomberg.

• Período amostral é de 01/06/1996 (início do período de tranquilidade da crise daÁsia) a 17/03/2009 (final do período incial da crise Subprime).

• Amostra compreende valores diários dos índices das bolsas transformados emretornos logarítmicos, utilizando a média móvel de dois dias, com intuito de captardiferenças de fuso horário.

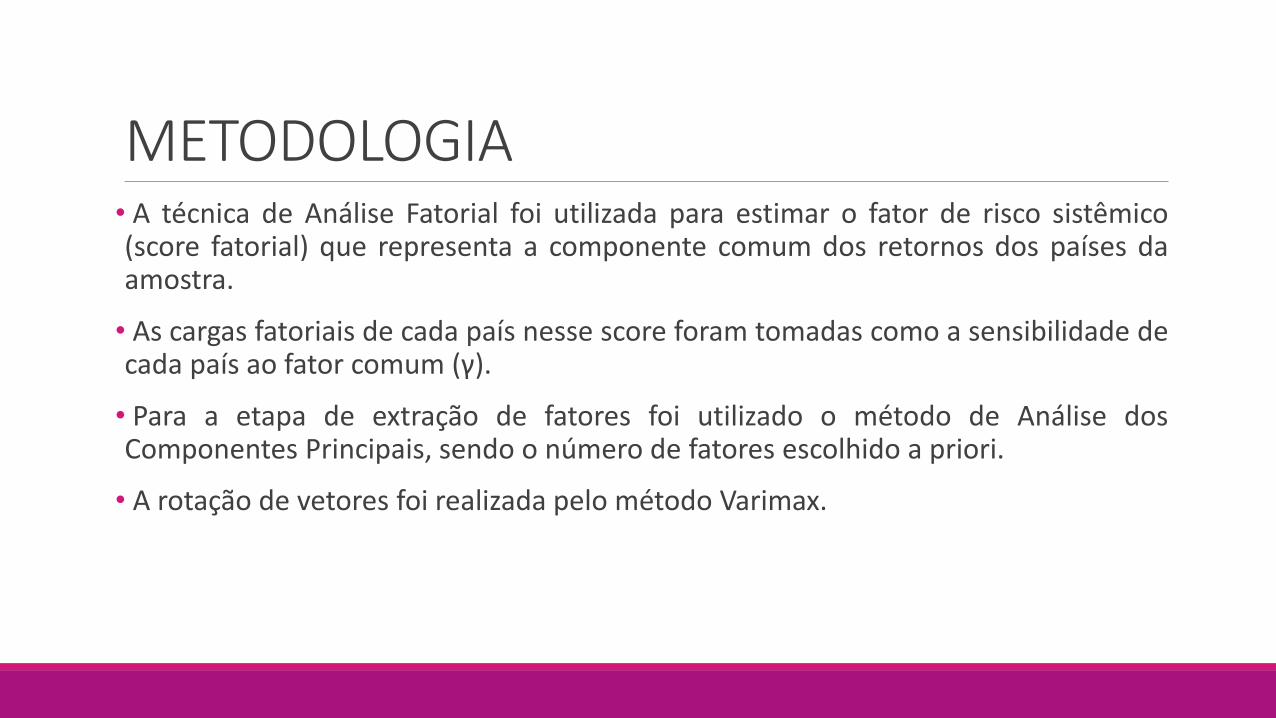

METODOLOGIA• A técnica de Análise Fatorial foi utilizada para estimar o fator de risco sistêmico(score fatorial) que representa a componente comum dos retornos dos países daamostra.

• As cargas fatoriais de cada país nesse score foram tomadas como a sensibilidade decada país ao fator comum (γ).

• Para a etapa de extração de fatores foi utilizado o método de Análise dosComponentes Principais, sendo o número de fatores escolhido a priori.

• A rotação de vetores foi realizada pelo método Varimax.

METODOLOGIA• Foi escolhido o retorno nominal do principal índice da bolsa de valores de cada paíscomo representativo do retorno financeiro da economia daquele país.

• O trabalho de CPS (2005) mostrou que não há diferenças significativas entre ostestes utilizando índices dolarizados e em moedas locais, uma vez que eramutilizados os retornos logaritmos deles.

• O artigo utiliza o retorno dos índices em moeda local e realiza teste de robustezcom índices dolarizados.

METODOLOGIA• Critérios para compor a amostra do estudo:

1. Média do volume de negócios na principal bolsa de valores do país entre01/01/2009 e 17/08/2010;

2. Origem das crises financeiras a serem estudadas;

3. Importância econômica dos países no cenário internacional;

4. Adequação dos dados à técnica estatística a ser aplicada;

5. Participação efetiva na composição do fator de risco sistêmico.

• Optou-se pela escolhe máxima de cinco países por continente, visando captarindícios de contágio em todas regiões do mundo, não se limitando a efeitos dedeterminada região ou determinado bloco.

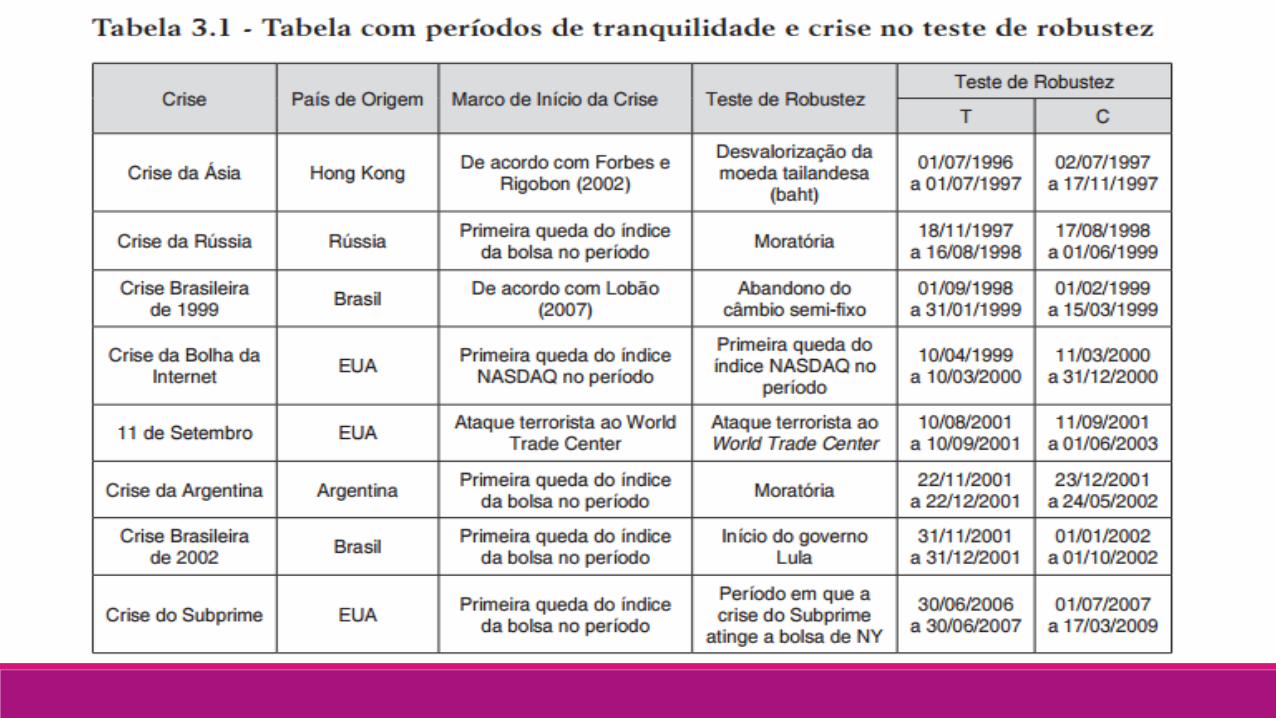

METODOLOGIA• As datas de início das crises foram escolhidas de acordo com a primeira queda doíndice das bolsas de valores dos países e suportada ela literatura.

• Se houver eventos pontuais não relacionados ao mercado de capitais (ex:moratórias, abandono do sistema cambial), considerou o início a data da primeiraqueda do índice de mercado de capitais mais próximo ao período indicado pelamídia como turbulência, visto que esse eventos são considerados comoconsequências de crises iniciadas anteriormente.

• As datas dos eventos pontuais foram utilizadas para realizar o teste de robustez dosresultados.

• Data de fim da crise foi baseada na literatura existente e na recuperação do níveldo índice à estabilidade.

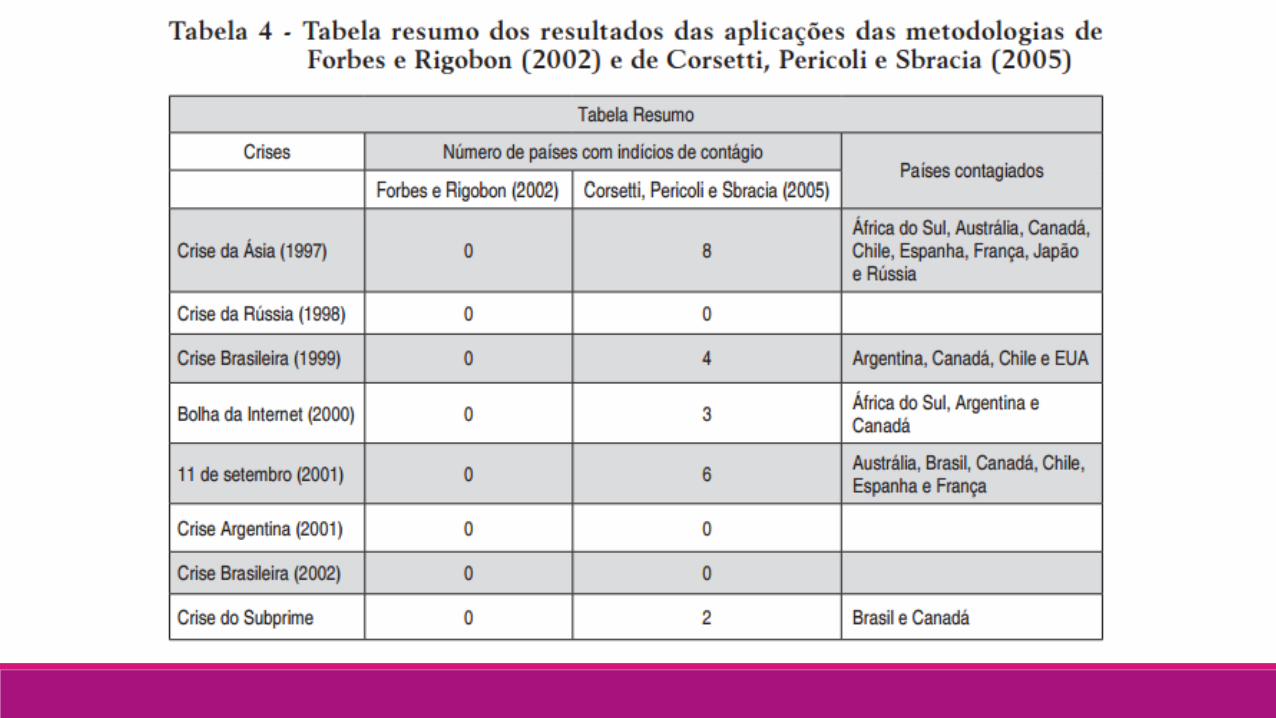

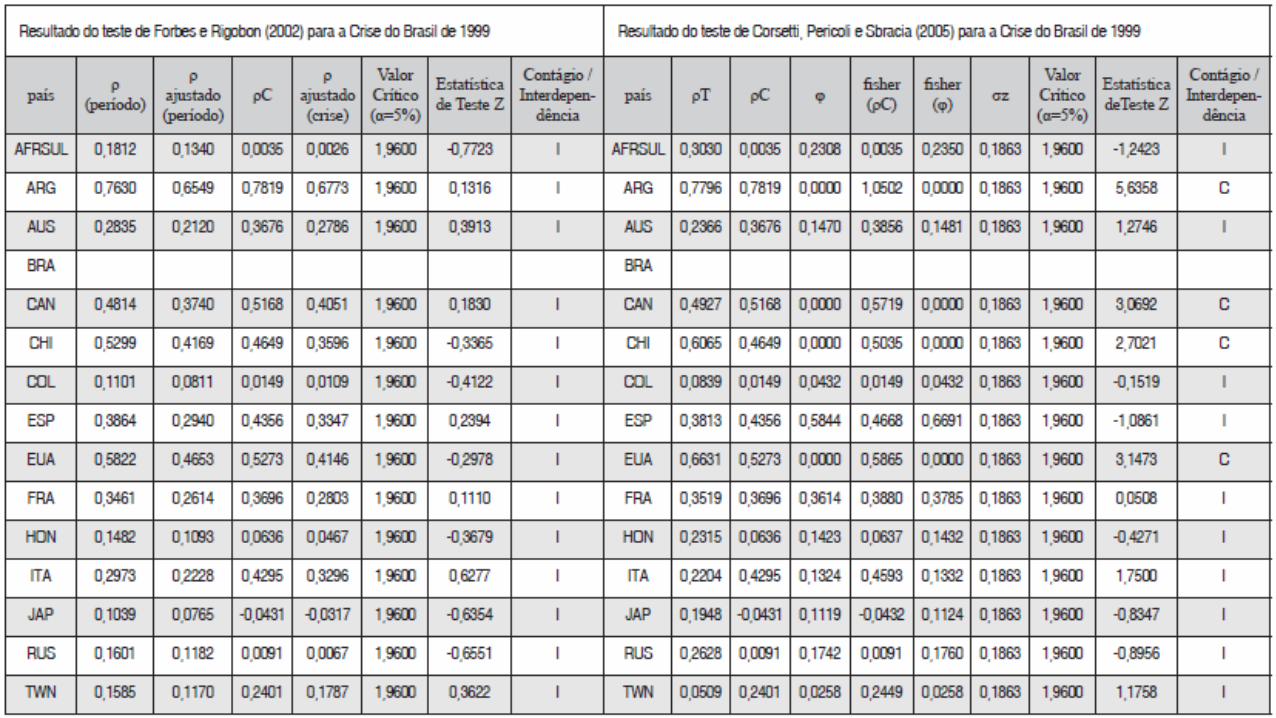

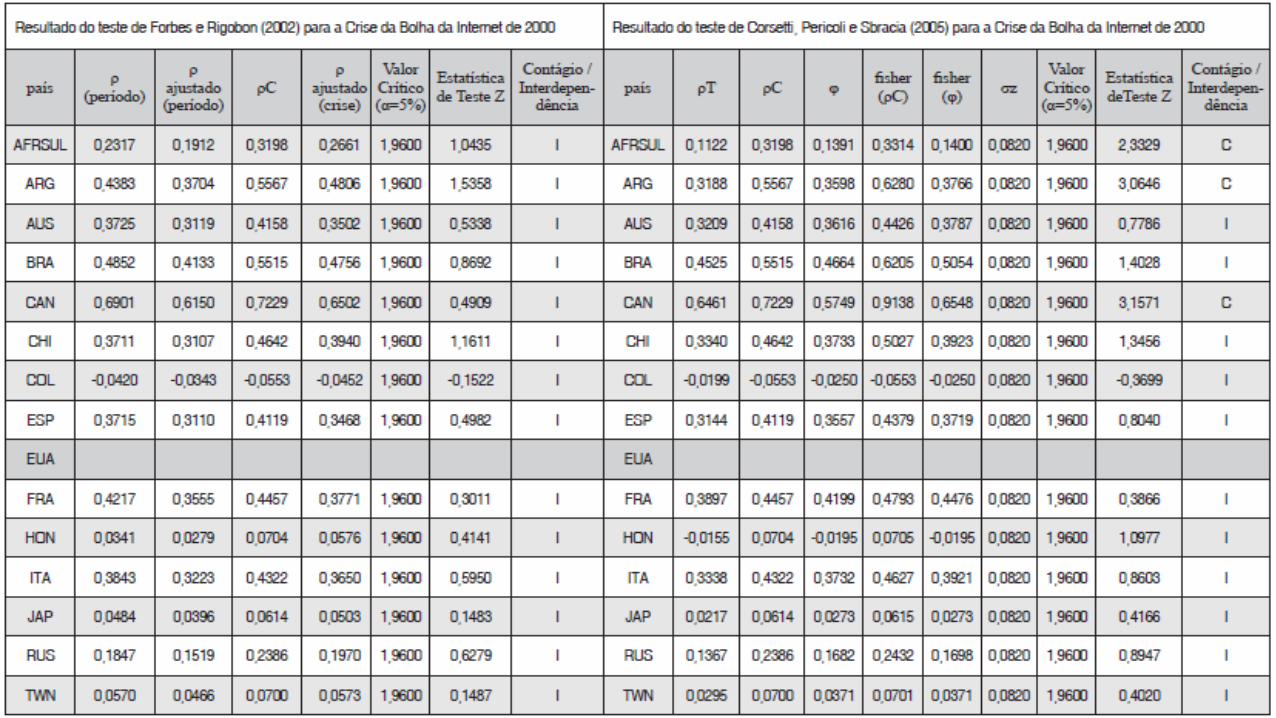

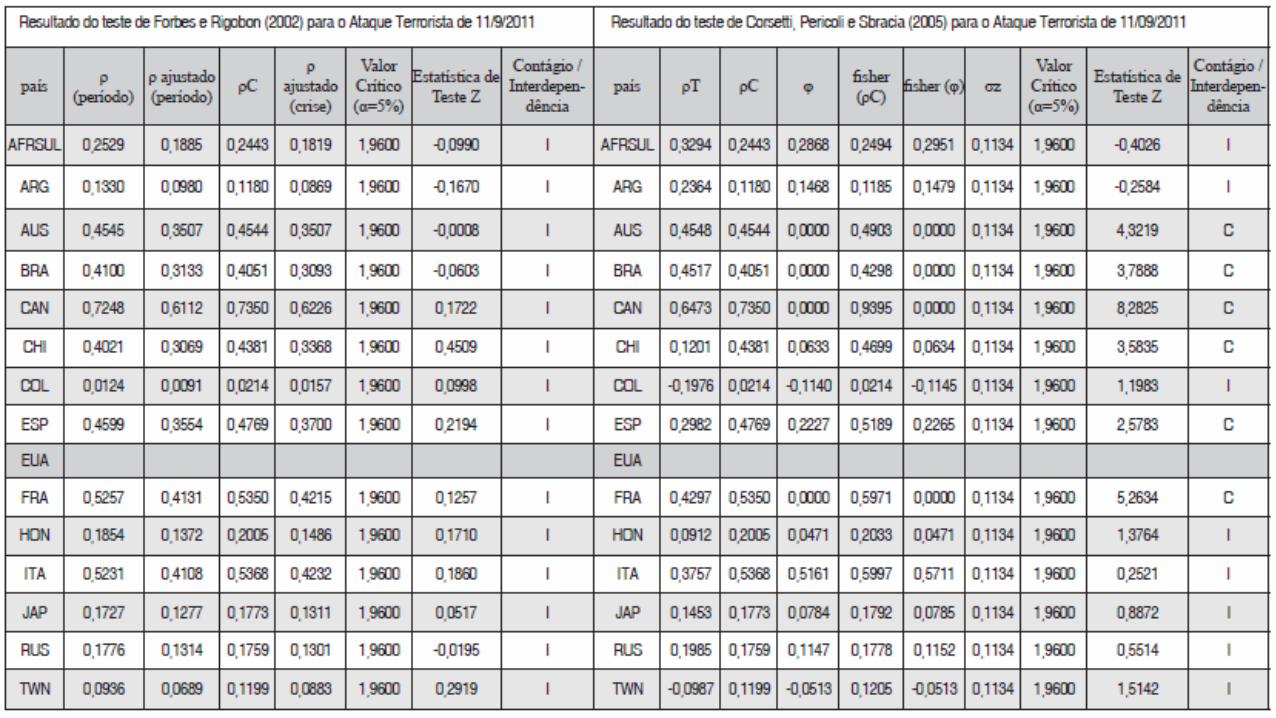

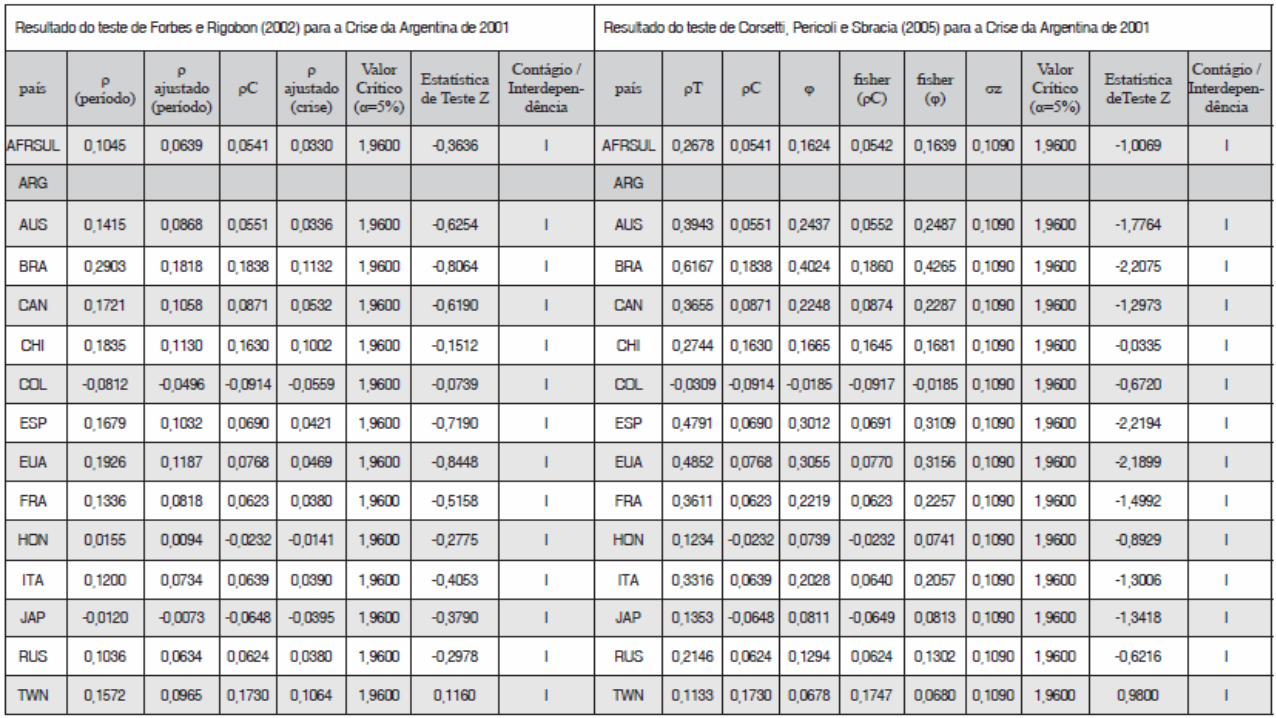

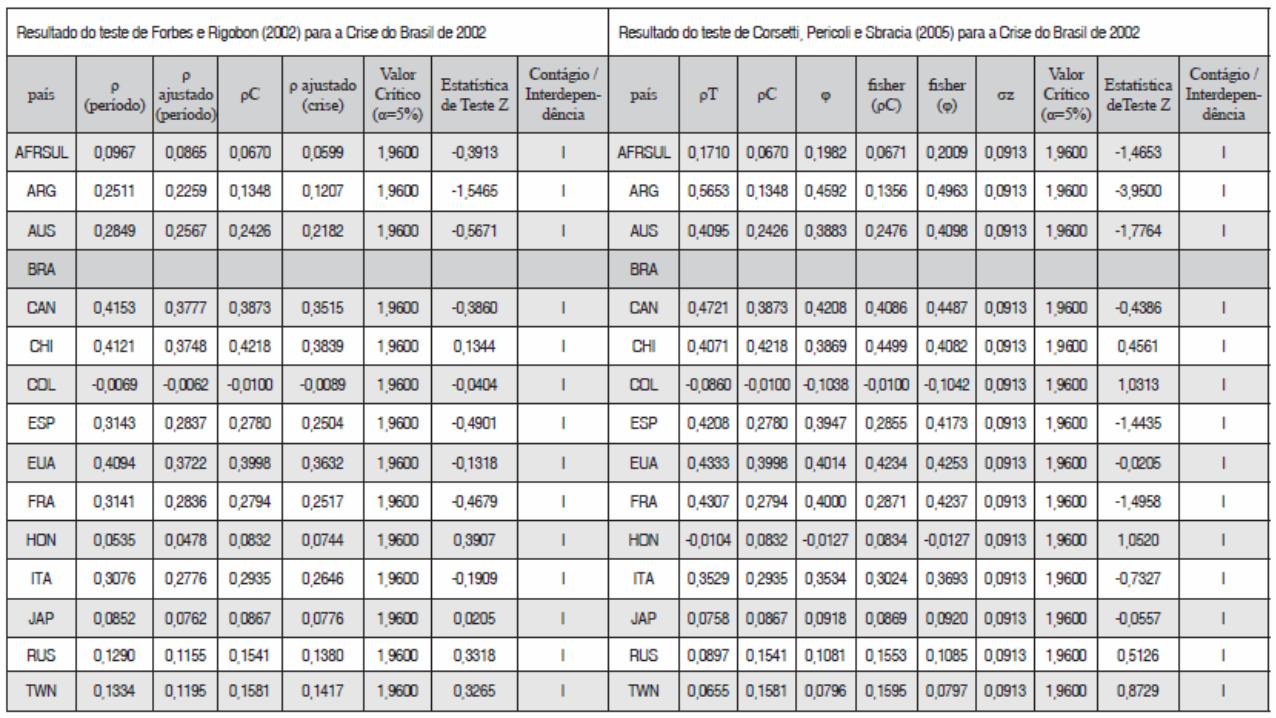

RESULTADOS• O teste de Forbes e Rigobon (2002) não trouxe nenhuma evidência de contágiodecorrente de nenhuma das oito crises analisadas.

• A metodologia de Corsetti, Pericoli e Sbracia (2005) trouxe indícios de oito casos decontágio durante a Crise Asiática, seis após o ataque terrorista de 11 de setembrode 2001, quatro durante a crise brasileira de 1999, três durante a bolha da Internetde 2000 e dois durante a crise do Subprime.

• Para as crises russa, argentina e brasileira de 2002 não houve indícios de efeitocontágio.

RESULTADOS• Em comparação com as outras crises, a crise asiática é o principal exemplo de efeitocontágio estudado.

• Isso deve ser ponderado pelo momento vivenciado pela economia internacional.

• A correlação entre os países na época era baixa durante o período de tranquilidade,uma vez que muitos deles ainda não apresentavam uma abertura econômicasignificativa.

• Os modelos que avaliavam os riscos dos investimentos eram simplórios e timidamenteutilizados.

• O desenvolvimento das instituições privadas asiáticas deu-se, principalmente, atravésde investimentos estrangeiros, intensificando assim as relações internacionais da Ásiacom o resto do mundo e aumentando a vulnerabilidade dos países frente à criação deum relevante canal de transmissão de choques.

RESULTADOS• Com exceção de Canadá, Espanha e França, os países contagiados pela criseasiática foram países emergentes.

• A crise russa de 1998, e a crise brasileira de 1999 são vistas comoconsequências da crise asiática, uma vez que, após a crise de confiança instaladana Ásia, os investidores internacionais passaram a rever suas posições em outrospaíses emergentes e a restringir crédito a economias que eram vistas comosemelhantes em risco.

• Esse contexto justifica a falta de indícios de efeito contágio da crise russa de1998.

• As crises asiática e russa contribuíram para acelerar a desvalorização do câmbiobrasileiro, ocasionando queda no preço das commodities e redução do créditoexterno.

RESULTADOS• O país tentou manter o regime de câmbio vigente e os juros altos, atrativos paraos investidores estrangeiros, às custas do aumento da dívida externa eprivatizações, tornando suas relações internacionais vulneráveis.

• Estas iniciativas brasileiras, associadas aos eventos do Apagão Elétrico esuperávit comercial brasileiro nas relações comerciais com a Argentina,tornaram insustentável a manutenção do regime argentino de paridade com odólar, levando à desvalorização do câmbio desse país, assim como ao decreto demoratória da dívida externa, culminando na crise argentina de 2001.

• Já a crise brasileira de 2002 apresentou características estritamenteparticulares, justificando a não existência de indícios de efeito contágio.

RESULTADOS• Resultado inesperado: a crise do Subprime de 2007, originada nos EstadosUnidos, apresentou indícios de contágio apenas no Brasil e Canadá.

• Em todos os outros países da amostra, a estrutura de transmissão de choquesmanteve-se constante e o aumento nas correlações manteve-se em um intervaloesperado.

TESTE DE ROBUSTEZ• A escolha dos períodos de tranquilidade e crise e a sobreposição de datas podem impactar osresultados.

• As principais discrepâncias estão na crise da Ásia, em que o teste de robustez para ametodologia de CPS (2005) não indicou efeito contágio para Canadá e Chile;

• Na crise brasileira de 1999, em que o teste de robustez indicou efeito contágio apenas entreBrasil e Argentina;

• Na bolha da Internet, cujo teste de robustez para FR (2002) indicou efeito contágio para aArgentina;

• No ataque terrorista de 11 de setembro de 2001 o teste de robustez não indicou efeito contágiopara o Brasil e para o Chile;

• Na crise brasileira de 2002, o teste de robustez indicou efeito contágio para a África do Sul.

CONCLUSÃO• A crise asiática foi a mais contagiosa, devido ao momento internacional à época. Aseconomias não estavam tão integradas como atualmente e as turbulências financeirasfizeram com que novas ferramentas que visam à redução da vulnerabilidade financeirae internacional fossem criadas.

• Ao longo do tempo, apesar da severidade das turbulências, essas se tornaram menoscontagiosas, como no caso dos ataques terroristas de 11 de setembro de 2001 e doSubprime de 2007.

• Quando os eventos financeiros foram originados em países desenvolvidos, como osEstados Unidos, as crises apresentaram indícios de contágio, como no caso da Bolha daInternet de 2000, ataques terroristas de 11 de setembro de 2001 e crise do Subprimede 2007.

CONCLUSÃO• No caso de crises originadas em países subdesenvolvidos, apenas a crise da Ásiade 1997 e a crise brasileira de 1999 contagiaram outros países

• Episódios como a crise da Rússia de 1998, a crise argentina de 2001 e a crisebrasileira de 2002 não apresentatam indícios de efeito contágio porque esseseventos são consequências profundas de turbulências anteriores quedesencadearam crises nesses países.

CONCLUSÃO• Pontos fortes:

Considera as particularidades de cada crise e analisa oito diferentes;

Utiliza duas metodologias diferentes, o que permite também conclusões acercada eficiência delas.

• Pontos fracos:

Falta de métodos científicos para identificar canais de transmissão dos choques;

Utiliza a correlação como proxy, e não captura o comportamento da volatilidadee sua direção internacional.

•Mensagem para praticantes do mercados e criadores de políticas financeiras: nãosubestimar a possibilidade de crise e, quando houver algum evento preocupanteem qualquer país que seja, observar a comovimentação dos mercados para seantecipar.