avaliaÇÃo de empresas - fia.com.br · tipo de negÓcio base mÚltiplo padaria faturamento mensal...

TRANSCRIPT

1

AVALIAÇÃO DE EMPRESAS

Prof. Alcides T. Lanzana

2°sem/11

2

AVALIAÇÃO DE EMPRESAS

Introdução

“Valuation”

Métodos de atribuição de valor à empresa

3

USOS DO “VALUATION”

Dissolução e Cisão

Fusões e Incorporações

Compra e Venda

Gestão

4

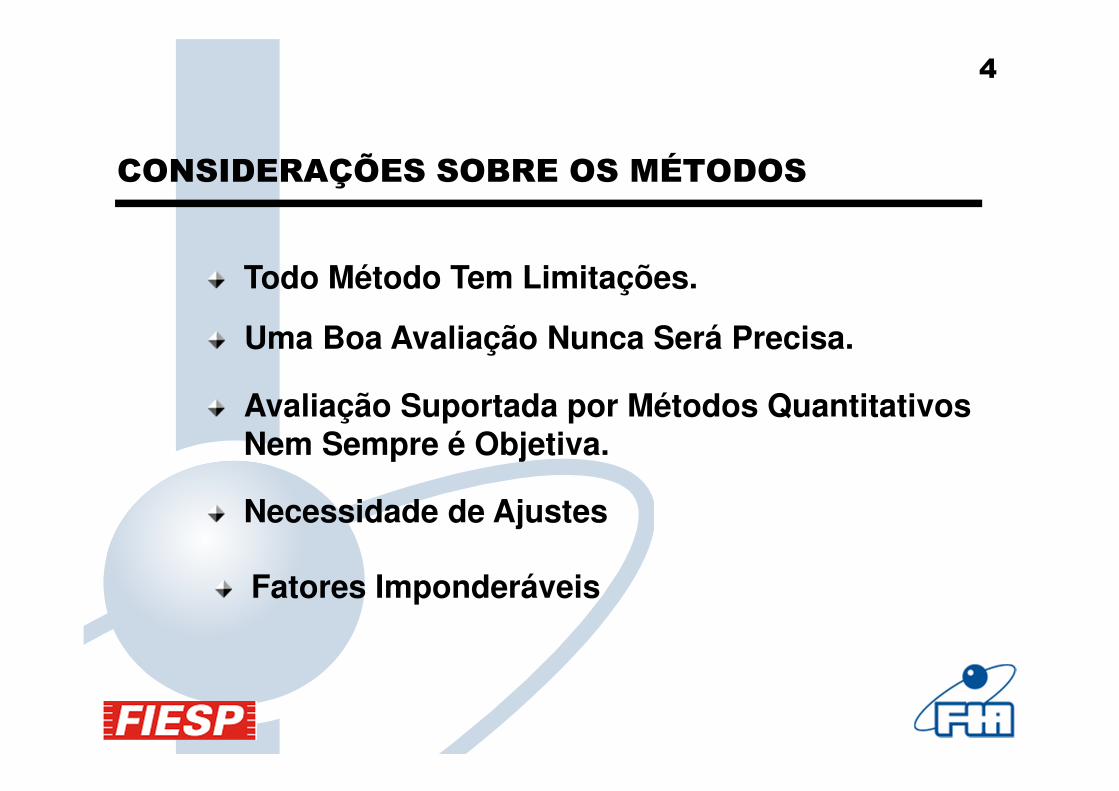

CONSIDERAÇÕES SOBRE OS MÉTODOS

Todo Método Tem Limitações.

Avaliação Suportada por Métodos Quantitativos Nem Sempre é Objetiva.

Uma Boa Avaliação Nunca Será Precisa.

Fatores Imponderáveis

Necessidade de Ajustes

5

NÃO EXISTE FÓRMULA MÁGICA PARA DETERMINAR O

VALOR DE QUALQUER EMPRESA

6

Balanço Patrimonial

Demonstração de Resultados (Lucro)

INSTRUMENTOS BÁSICOS DE AVALIAÇÃO: DEMONSTRAÇÕES FINANCEIRAS

Demonstração do Fluxo de Caixa

7

O Foco de Negócio da Empresa

� TAM - transporte aéreo

� Ford – produção de veículos

� Pão de Açúcar – comércio de mercadorias

� Armazém do Pereira – comércio

� Pingo de Ouro Funilaria e Pintura – serviços de reparos

Objetivo do Negócio Geração de Valor

� Lucro

� Retorno

� “Ganhar dinheiro”

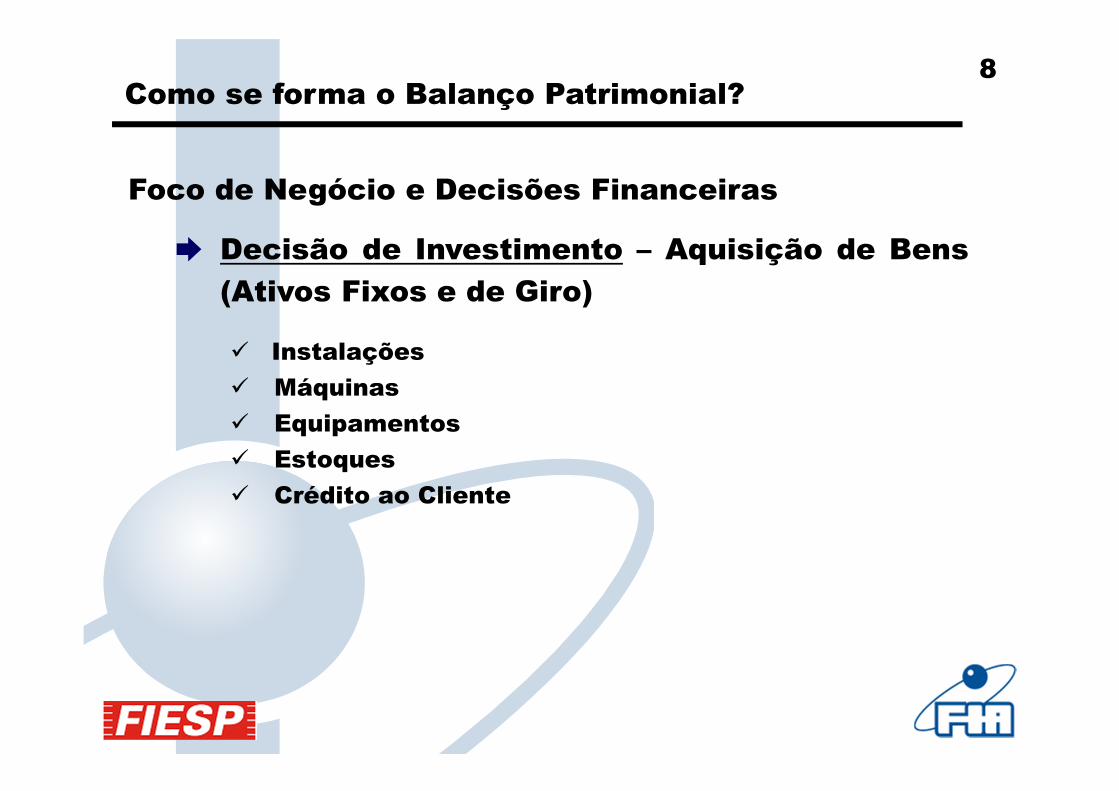

Como se forma o Balanço Patrimonial?

8

Foco de Negócio e Decisões Financeiras

➨ Decisão de Investimento – Aquisição de Bens

(Ativos Fixos e de Giro)

� Instalações

� Máquinas

� Equipamentos

� Estoques

� Crédito ao Cliente

Como se forma o Balanço Patrimonial?

9

Foco de Negócio e Decisões Financeiras

➨ Decisão de Investimento – Aquisição de Bens

➨ Decisão de Financiamento – Quais as fontes

de Recursos

� Fornecedores

� Impostos a Pagar (Governo)

� Bancos

� Sócios/Quotistas/Acionistas

Como se forma o Balanço Patrimonial?

da operação

10

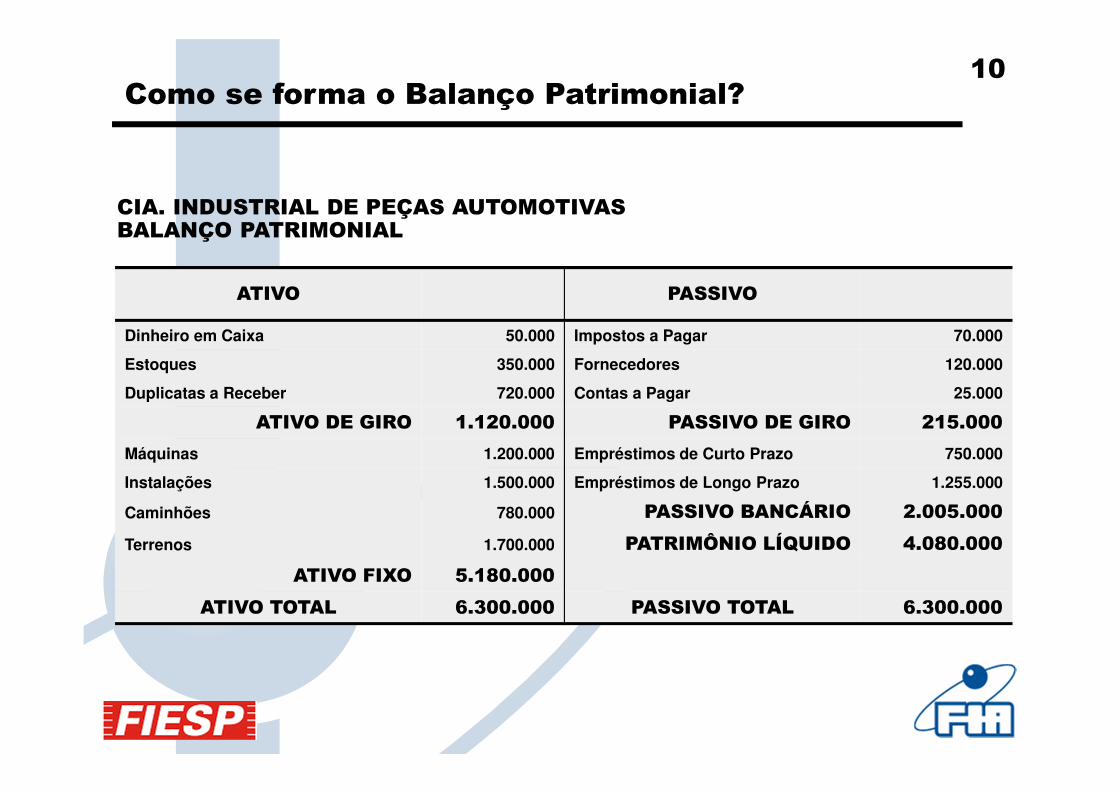

ATIVO PASSIVO

Dinheiro em Caixa 50.000 Impostos a Pagar 70.000

Estoques 350.000 Fornecedores 120.000

Duplicatas a Receber 720.000 Contas a Pagar 25.000

ATIVO DE GIRO 1.120.000 PASSIVO DE GIRO 215.000

Máquinas 1.200.000 Empréstimos de Curto Prazo 750.000

Instalações 1.500.000 Empréstimos de Longo Prazo 1.255.000

Caminhões 780.000 PASSIVO BANCÁRIO 2.005.000

Terrenos 1.700.000 PATRIMÔNIO LÍQUIDO 4.080.000

ATIVO FIXO 5.180.000

ATIVO TOTAL 6.300.000 PASSIVO TOTAL 6.300.000

CIA. INDUSTRIAL DE PEÇAS AUTOMOTIVASBALANÇO PATRIMONIAL

Como se forma o Balanço Patrimonial?

11

➨ Decisões de Investimento – Aquisição de Bens

➨ Decisões de Financiamento – Quais as fontes de

Recursos

➨ Decisões de Operação - “fazer a empresa

funcionar”. Utilização de recursos para operação.

Foco de Negócio e Decisões Financeiras

Como se forma a Demonstração de Resultados?

12

Os ativos da Empresa necessitam ser operados

As Áreas Funcionais da Empresa

.

.

Produção

Marketing

Finanças

RecursosHumanos

Desenvolvimento de propagandaPesquisa de mercadoLançamento de novos produtosAvaliação dos canais de distribuição

Consumo de Matéria – primaManutenção dos EquipamentosUtilização de mão de obraFabricação dos produtos

Política de BenefíciosPolítica de SaláriosPrograma de Treinamento/RecrutamentoAvaliação de Desempenho

Gestão de caixa Planejamento e Controle FinanceiroContabilidadeRelacionamento bancário

Como se forma a Demonstração de Resultados?

13

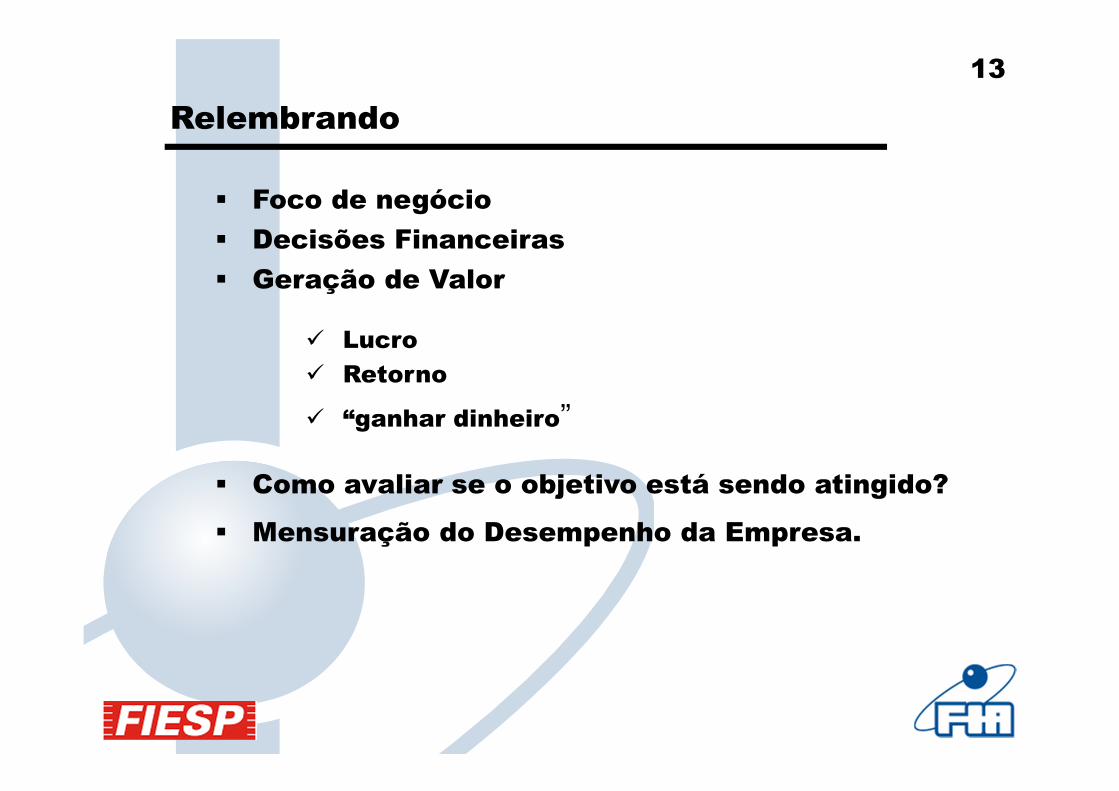

Relembrando

� Foco de negócio

� Decisões Financeiras

� Geração de Valor

� Lucro

� Retorno

� “ganhar dinheiro”

� Como avaliar se o objetivo está sendo atingido?

� Mensuração do Desempenho da Empresa.

14

AVALIAÇÃO DO DESEMPENHO EMPRESARIAL

Regime de competência

Regime de caixa

As receitas e as despesas serão contabilizadas no período em ocorrerem.

As receitas e as despesas serão contabilizadas no período em que ocorrerem pagamentos e recebimentos.

Valorização da Empresa

Percepção pelo mercado do valor do empreendimento

15

EMPRESA

Utilização de Recursos para Operação

Geração de

Produto

Custos e

Despesas

Resultado da Eficiência Empresarial (Lucro)

Receitas

Como se forma a Demonstração de Resultados?

16

RECEITAS

(VENDAS)

CUSTOS

DESPESAS

O que foi obtido O que foi usado

MATÉRIA PRIMAMÃO-DE-OBRAENERGIAEQUIPAMENTOSBANCOSGOVERNO

DEMONSTRAÇÃO DE RESULTADOS

17

CIA. INDUSTRIAL DE PEÇAS AUTOMOTIVASDEMONSTRATIVO DE RESULTADOS – R$ mil

ANO

RECEITAS DE VENDAS 5.800

(-) Custo dos Produtos Vendidos 3.880

LUCRO BRUTO 1.920

(-) Despesas Operacionais 1.200

LUCRO OPERACIONAL 720

(-) Despesas Financeiras 160

LUCRO ANTES DO IR 560

(-) Imposto de Renda 140

LUCRO LÍQUIDO (GERAÇÃO DE VALOR) 420

18

DECISÕES

FINANCEIRAS

DEMONSTRAÇÃO DO FLUXO DE

CAIXA

BALANÇO PATRIMONIAL

DEMONSTRAÇÃO DE RESULTADOS

Como se forma a Demonstração do Fluxo de Caixa?

19

Como se forma a Demonstração do Fluxo de Caixa?

ANO

Entradas de Caixa 7.200

(-) Saídas de Caixa 5.680

Resultado de Caixa 1.520

CIA. INDUSTRIAL DE PEÇAS AUTOMOTIVASDEMONSTRATIVO DO FLUXO DE CAIXA – R$ mil

Problemas?

20

Problemas?

� Necessidade de Avaliar a Operação

� Confrontar Receitas (Vendas) com Despesas/Custos

� Nem tudo que entra no Caixa é Receita (Venda)

� Nem tudo que sai do caixa é Despesa/Custo

• Empréstimo Bancário• Capitalização pelos Sócios

• Amortização de Empréstimo Bancário• Distribuição de Lucro (Dividendos)• Pagamento da Compra de um Equipamento

21Problemas? Solução?

“Montar” o Demonstrativo do Fluxo de Caixa somente das Operações

ANO

RECEBIMENTO DE VENDAS 5.500

Total das Entradas 5.500

PAGAMENTO DE SALÁRIOS 420

PAGAMENTO DE IMPOSTOS 800

PAGAMENTO DE FORNECEDORES 2.720

PAGAMENTO DE OUTRAS DESPESAS 260

Total das Saídas 4.200

FLUXO DE CAIXA LÍQUIDO (GERAÇÃO DE VALOR) 1.300

22

A Demonstração do Fluxo de Caixa como medida de geração de valor deve ser abandonada?

� Útil para pequenos empreendimentos

� Muito utilizado nas avaliação de empresas.

� Controle muito simples e objetivo

� Operações não complexas

� Caixa da empresa e bolso do dono

� Necessidade de separação do fluxo exclusivo da operação

� Método do Fluxo de Caixa Descontado

23Relembrando:

� As Demonstrações Financeiras formam um Sistema

de Informações

� Principais Demonstrativos:

Balanço Patrimonial

Demonstração de Resultados (Lucro)

Demonstração do Fluxo de Caixa

• Bens que a empresa possui (Ativos)• Compromissos da empresa (Passivos)

• Balança que afere a confrontação entre receitas e despesas.

• Desenvolvido na forma dedutiva.

• Entradas e saídas de dinheiro.

24

Ativos de GiroEstoquesContas a Receber

O que estamos avaliando?

Passivos de GiroFornecedoresImpostos

Ativos FixosInstalaçõesEquipamentosPrédios

Empréstimos Bancários

Ativos nãoOperacionais

Patrimônio dos Acionistas

Ativos InvisíveisMarcaCapacidade Tecnológica

Passivos InvisíveisFiscalTrabalhista

Passivos não Operacionais

25

VALOR DA EMPRESA x VALOR DO PATRIMÔNIO

Valor da Empresa (Valor do Negócio)

VALOR DA EMPRESAVALOR DA EMPRESA

DÍVIDASBANCÁRIAS

LÍQUIDAS

DÍVIDASBANCÁRIAS

LÍQUIDAS= +

Valor do Patrimônio (Acionistas/Sócios)

VALOR DO PATRIMÔNIOVALOR DO

PATRIMÔNIO

Método Contábil é exceção

(*) Possibilidade de Ajustes

26

O Exemplo do Apartamento

APARTAMENTO

ATIVOS (BENS)

DÍVIDASDÍVIDASSFH

DONOSÓCIOS(PL)

$100.000

$20.000$300.000

$1.000.000 $700.000$80.000

27

MÉTODOS DE AVALIAÇÃO DE EMPRESAS

� Método do Valor Contábil (Valor de Livros)

� Método de Múltiplos (Transações Comparáveis)

� Método do Fluxo de Caixa Descontado

� Método do Índice Preço/Lucro (*)

� Método do Mercado de Ações (*)

28

ATIVOS $

Ativos de Giro 360.000

Caixa e Bancos 10.000

Estoques 150.000

Contas a Receber 200.000

Ativos Fixos 2.500.000

Máquinas 550.000

Instalações 750.000

Imóveis 1.200.000

ATIVO TOTAL 2.860.000

INDICADORES DE VALOR

Balanço Patrimonial como medida de valor

EMPRESA INDUSTRIAL S/A - BALANÇO PATRIMONIAL

PASSIVOS $

Passivos de Giro 250.000

Fornecedores 200.000

Impostos a Pagar 50.000

Empréstimos 1.110.000

Patrimônio - Acionistas 1.500.000

PASSIVO TOTAL 2.860.000

29

INDICADORES DE GERAÇÃO DE VALOR

Receita Operacional Líquida

Lucro Operacional

Lucro Líquido

Geração Operacional de Caixa (EBITDA)

Fluxo de Caixa Livre para Empresa

Dividendos

Medidas Físicas

30

BENSE

DIREITOS

DÍVIDAS

PATRIMÔNIO LÍQUIDO

MÉTODO DO VALOR CONTÁBIL

31

ATIVOS 2010 2009

Disponibilidades Financeiras 1.664.395 1.249.245

Recebíveis 1.450.945 1.426.554

Estoques 54.504 52.991

Outros Ativos Circulantes 96.164 260.137

Ativo Circulante 3.266.008 2.988.927

Ativos Fixos 15.204 62.146

Intangíveis/Diferido 5.853.003 5.837.092

Outros Ativos não Circulantes 2.261.796 2.290.180

Ativo não Circulante 8.130.003 8.189.418

ATIVO TOTAL 11.396.011 11.178.345

ELETROPAULO METROPOLITANABALANÇO PATRIMONIAL - ATIVOS R$ mil

MÉTODO CONTÁBIL - EXEMPLO

32

PASSIVOS 2010 2009

Fornecedores 978.814 829.647

Financiamento de Curto Prazo 322.556 623.825

Outros Passivos Circulantes 1.193.953 1.263.518

Passivo Circulante 2.495.323 2.716.990

Financiamento de Longo Prazo 2.460.979 2.010.571

Outros Passivos Onerosos 1.372.781 1.444.033

Outros Passivos de Longo Prazo 1.329.571 1.285.022

Patrimônio Líquido 3.737.357 3.721.729

PASSIVO TOTAL 11.396.011 11.178.345

ELETROPAULO METROPOLITANABALANÇO PATRIMONIAL - ATIVOS R$ mil

33Como utilizar o método quando não há balanço?

1) Ativos (Bens)

� Estoques � Contas a Receber� Terrenos � Equipamentos

2) Passivos (Dívidas)� Impostos e Obrigações Sociais� Fornecedores� Empréstimos Bancários (Saldo Atualizado)

3) Patrimônio Líquido (parcela dos sócios)

� É a diferença entre Ativos (bens) e Passivos (dívidas).

34

MÉTODO DO VALOR CONTÁBIL

Simplicidade

Rapidez de Avaliação

Objetividade

Limitações

Gestão Empresarial

35

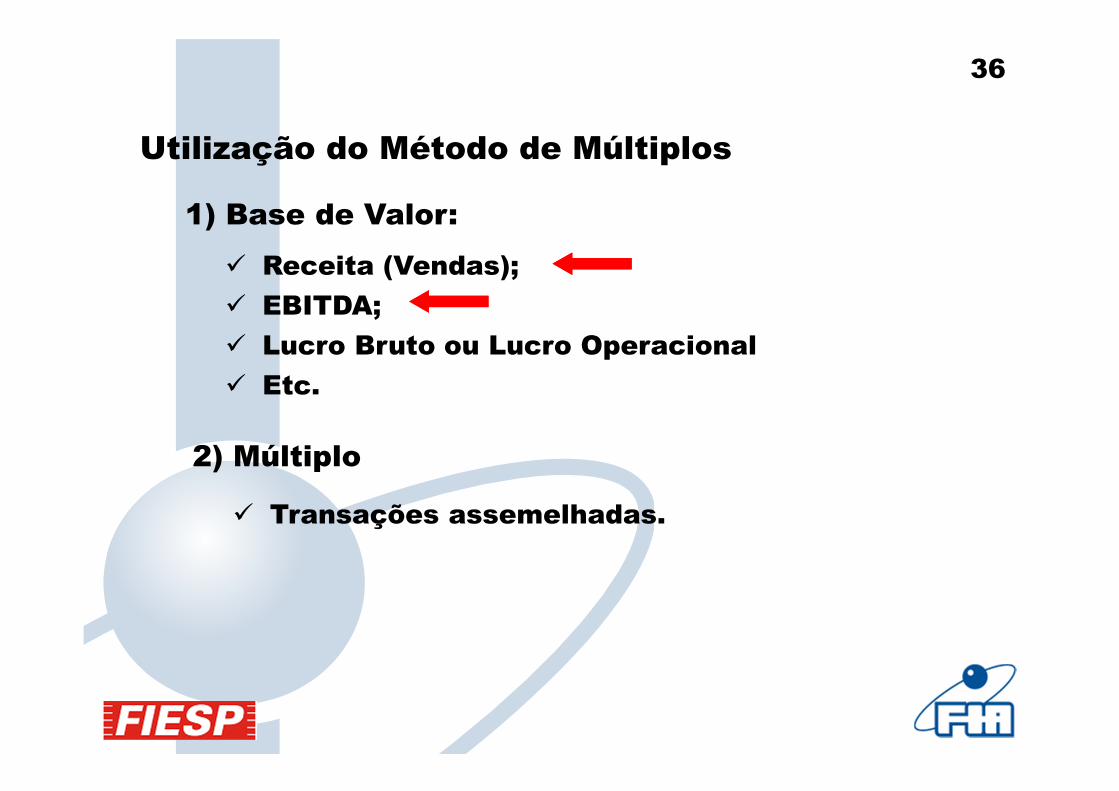

=VALOR DA EMPRESA MÚLTIPLO

BASE SELECIONADA

MÉTODO DE MÚLTIPLOS

x

36

Utilização do Método de Múltiplos

1) Base de Valor:

� Receita (Vendas);

� EBITDA;

� Lucro Bruto ou Lucro Operacional

� Etc.

2) Múltiplo

� Transações assemelhadas.

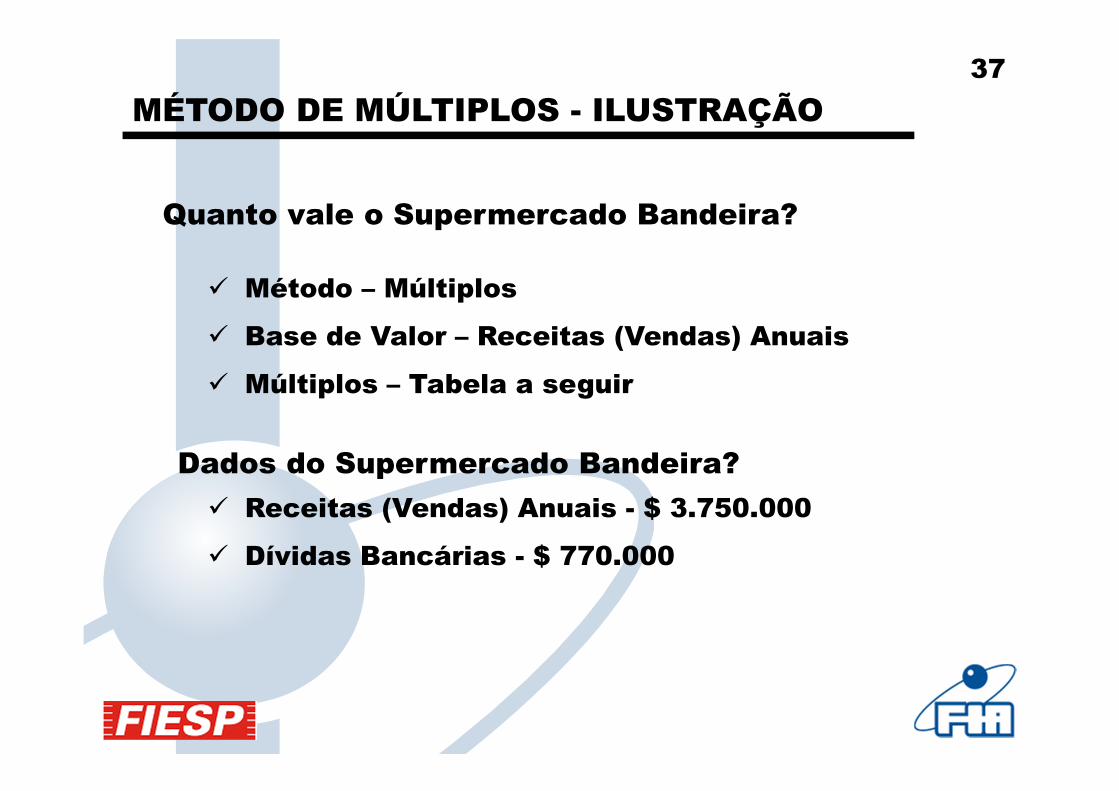

37

Quanto vale o Supermercado Bandeira?

� Método – Múltiplos

� Base de Valor – Receitas (Vendas) Anuais

� Múltiplos – Tabela a seguir

Dados do Supermercado Bandeira?

� Receitas (Vendas) Anuais - $ 3.750.000

� Dívidas Bancárias - $ 770.000

MÉTODO DE MÚLTIPLOS - ILUSTRAÇÃO

38

EMPRESAVENDAS

ANUAISVALOR DA EMPRESA

MÚLTIPLO VALOR/

VENDAS

BOMDIA 755.000 720.000 0,95

TENDTUDO 272.000 350.000 1,29

HIRATA 227.800 200.000 0,88

PAMPLONA 534.000 767.000 1,43

ACRE 1.777.000 2.100.000 1,18

MÉDIA /////////////// /////////////// 1,15

Tabela do Método de Múltiplos

39

RECEITAS (VENDAS)

MÚLTIPLO

VALOR DA EMPRESA (OPERAÇÃO)

DÍVIDAS BANCÁRIAS

VALOR PATRIMONIAL (SÓCIOS)

3.750.000

1,15

4.312.500

770.000

3.542.500

Avaliação do Supermercado Bandeira

40

MÉTODO DE MÚLTIPLOS

Disponibilidade de Informações

Comparabilidade

Perspectivas de Crescimento

Método “checador”

Ampliação do Uso

41

TIPO DE NEGÓCIO BASE MÚLTIPLO

Padaria Faturamento Mensal 4 a 5

Lotérica Faturamento Mensal 25

Banca de Jornais Faturamento Mensal 5

Pizzaria Faturamento Mensal 6

Mercearia Faturamento Mensal 5

Bar Faturamento Mensal 4

Restaurante Faturamento Mensal 4

Tabela de Múltiplos - Brasil

Cuidado com o uso de Múltiplos: Informe-se sobre a metodologia

Fonte: Revista Pequenas Empresas Grandes Negócios – 2.000

42

TABELA DE MÚLTIPLOS - USA

SEGMENTOS VALOR/ VENDAS

VALOR/EBITDA

AUTO-PEÇAS 0,29 2,67

BEBIDAS 1,99 8,25

QUÍMICA BÁSICA 0,88 4,56

INTERNET 2,22 9,04

COMÉRCIO ELETRÔNICO 1,86 10,54

PETRÓLEO - PRODUÇÃO 1,29 2,62

SIDERURGIA 0,55 3,80

ELETRICIDADE 1,65 5,47

COMÉRCIO - ALIMENTOS 0,54 6,08

MÉDIA GERAL 1,28 5,05

43

MÉTODO DE MÚLTIPLOS

� Receitas (Vendas)

� EBITDA

44

ANO

RECEITAS DE VENDAS 10.000

(-) CPV 7.000

LUCRO BRUTO 3.000

(-) Despesas Operacionais 750

(-) Depreciação/Amortização 500

LUCRO OPERACIONAL 1.750

(-) Despesas Financeiras 350

LUCRO ANTES DO IR 1.400

(-) Imposto de Renda 350

LUCRO LÍQUIDO 1.050

T

I

D/A

A Lógica do EBITDA

operação

Demonstração de Resultados

45

Na prática o EBITDA será dado por:

ANO

LUCRO OPERACIONAL 1.750

(+) Depreciação/Amortização 500

EBITDA 2.250

No ano em questão, os ativos da empresa geraram caixa de $ 2.250

46

MÉTODO DO FLUXO DE CAIXA DESCONTADO

� Uma empresa vale porque gera caixa

� Portanto, necessitamos projetar o caixa futuro

� Descontar os fluxos futuros a Valor Atual

� Definir o horizonte de avaliação (prazo)

� Definir, se necessário, um possível valor residual.

� Definir uma taxa de oportunidade do capital

� Taxa Real ou Taxa Nominal

47ILUSTRAÇÃO

Quanto vale uma agência franqueada dos correios?

� Método – Fluxo de Caixa Descontado

� Base de Valor – Geração de Caixa

Informações necessárias

� Fluxo de Caixa Anual (da operação)

� Horizonte de avaliação

� Taxa de Oportunidade do Capital

481) Fluxo de Caixa Anual (da operação)

ANUAL

Receita (Vendas) 225.000

Custos e Despesas 150.000

Resultado de Caixa 75.000

2) Horizonte de avaliação

10 anos;20 anos;Ambos sem valor residual

3) Taxa de oportunidade do capital15% a.a.20% a.a.

49

15% 20%

10 anos 376.408 314.435

20 anos 469.450 365.218

Avaliação da agência

� Valor do foco de negócio;

� Inclui todos os ativos necessários à operação;

� Inclui os “ativos invisíveis”;

� Não é, necessariamente, o valor a ser desembolsado.

Significado desses valores?

50

ANOS 15% 18% 20% 25%

10 5,019 4,494 4,192 3,571

15 5,847 5,092 4,675 3,859

20 6,259 5,353 4,870 3,954

25 6,464 5,467 4,948 3,985

30 6,566 5,517 4,979 3,995

∞ 6,667 5,556 5,000 4,000

Tabela SimplificadaPara Fluxo de Caixa constante

Fluxo de Caixa Anual – $ 100.000Taxa de Oportunidade do Capital – 20%Horizonte – 15 anos

VE = $467.500

TAXA de DESCONTO (% a.a.)

51

1. ATIVIDADES OPERACIONAIS

Etapas a serem desenvolvidas na Avaliação

- Necessidade de se conhecer muito bem a empresa

MÉTODO DO FLUXO DE CAIXA DESCONTADO

Visão mais completa

52

2. PROJEÇÃO DA DEMONSTRAÇÃO DE RESULTADOS

ITENS

- Projeta-se o resultado (lucro) do foco da atividade

Receita Operacional

(-) Custo dos Produtos

Lucro Bruto

(-) Despesas Operacionais

(-) Depreciação do Período

Lucro Operacional

(-) Imposto de Renda

Lucro Operacional Líquido

MÉTODO DO FLUXO DE CAIXA DESCONTADO

53

3. PROJEÇÃO DO FLUXO DE CAIXA OPERACIONAL

ITENS

Lucro Operacional Líquido

(+) Depreciação

(=) Fluxo de Caixa Operacional

MÉTODO DO FLUXO DE CAIXA DESCONTADO

54

4. NOVOS INVESTIMENTOS FIXOS

5. NECESSIDADE DE CAPITAL DE GIRO

MÉTODO DO FLUXO DE CAIXA DESCONTADO

� Aquisição de novos imobilizados

� Reposição de imobilizados

� Necessidade de mais estoque

� Necessidade de mais crédito ao cliente

55

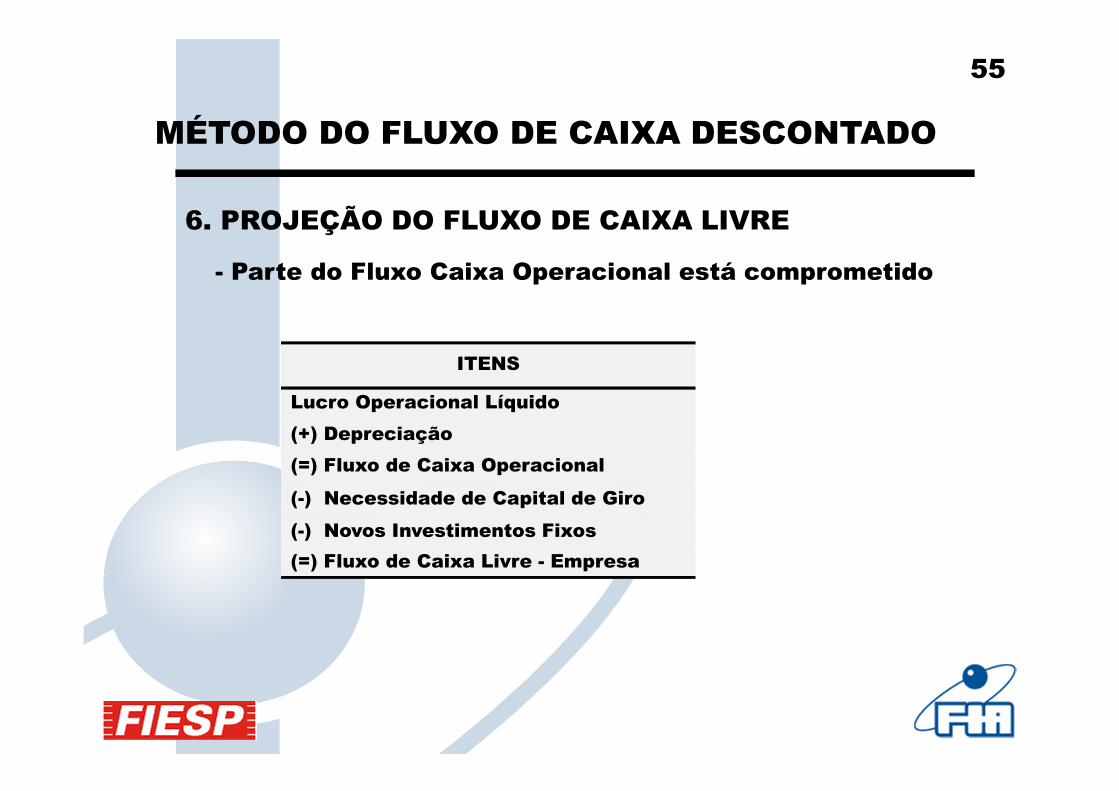

6. PROJEÇÃO DO FLUXO DE CAIXA LIVRE

- Parte do Fluxo Caixa Operacional está comprometido

ITENS

Lucro Operacional Líquido

(+) Depreciação

(=) Fluxo de Caixa Operacional

(-) Necessidade de Capital de Giro

(-) Novos Investimentos Fixos

(=) Fluxo de Caixa Livre - Empresa

MÉTODO DO FLUXO DE CAIXA DESCONTADO

56

7. HORIZONTE DE PROJEÇÃO

a) Período Explícito

b) Período Residual

- Detalhamento dos dados projetados

MÉTODO DO FLUXO DE CAIXA DESCONTADO

- Estimativa de um possível valor após o período explícito de projeção

57

MÉTODO DO FLUXO DE CAIXA DESCONTADO

8. Custo de Oportunidade do Capital

- Alternativas de Aplicação

- Risco do Negócio

58

AVALIAÇÃO DE UMA EMPRESA - APLICAÇÃO

Empresa: INFOCO – Peças Especiais Ltda.

Situação: Desentendimentos entre sócios

59

Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Vendas Líquidas

(-) CPV

Lucro Bruto

(-) Despesas Operacionais

Lucro Operacional

(-) IR (35%)

Lucro Operacional Líquido

Projeção da Demonstração de Resultados (Lucro)

19.900 21.386 23.047 24.915 27.024

14.944 15.891 16.882 17.961 19.154

4.956 5.495 6.165 6.954 7.870

2.652 3.443 3.653 3.890 4.158

2.304 2.052 2.512 3.064 3.712

806 718 879 1.072 1.299

1.498 1.334 1.633 1.992 2.413

R$ mil

60

Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Lucro Operacional Líquido

(+) Depreciação

Geração de Caixa (Operação)

Investimentos Fixos

Investimento em Giro

Fluxo de Caixa Livre - Operação

Projeção do Fluxo de Caixa da Operação

1.498 1.334 1.633 1.992 2.413

474 478 482 490 517

1.972 1.812 2.115 2.482 2.930

50 50 50 300 50

353 313 351 394 443

1.569 1.449 1.714 1.788 2.437

R$ mil

61

Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Fluxo de Caixa Livre - Operação

Valor Residual

Fluxo de Caixa Livre Total

Projeção do Fluxo de Caixa

1.569 1.449 1.714 1.788 2.437

R$ mil

1.569 1.449 1.714 1.788 10.434

7.997

62

0

15%

5

1.569

1.449

1.714

1.778

10.434

?

Valor da Empresa (Operação) = R$ 9.796 mil

63

O que está incluído nesse valor?

Todos os ativos (bens) voltados à operação da empresa

� Estoques� Contas a Receber� Máquinas� Terrenos, Instalações� Marca� Capacidade tecnológica

64

Ativos invisíveis

Muito trabalhoso

O método e a Teoria de Finanças

Subjetividade

“Entra lixo, sai lixo”

MÉTODO DO FLUXO DE CAIXA DESCONTADO