avaliação de desempenho gerencial 7) método dos múltiplos ou … · 16/03/2014 1 matemática...

TRANSCRIPT

16/03/2014

1

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora

IV. Juros: taxa efetiva, equivalente e proporcional

42

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 43

Definição:

• “É a taxa de juros em que a unidade referencial de

seu tempo coincide com a unidade de tempo dos

períodos de capitalização”

2% a.m., capitalizados mensalmente

3% a.t., capitalizados trimestralmente

10% a.a., capitalizados anualmente

• Portanto, a taxa efetiva é aquela que alimenta os

cálculos financeiros da HP12C e das funções

financeiras do excel

IV.1 – Taxa efetiva

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 44

Definição:

• “São taxas referenciadas em unidades de tempo

diferentes que, ao serem aplicadas a um mesmo

principal durante um mesmo prazo, produzem um

montante acumulado no final daquele prazo (no

regime de juros simples)”

Conceito ligado ao regime de juros simples

12% ao ano

6% ao semestre

1% ao mês

IV.2 – Taxas proporcionais

16/03/2014

2

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 45

Definição:

• “São taxas referenciadas em unidades de tempo

diferentes que, ao serem aplicadas a um mesmo

principal durante um mesmo prazo, produzem um

montante acumulado no final daquele prazo (no

regime de juros compostos)”

Conceito ligado ao regime de juros compostos

12% ao ano

5,83% ao semestre

0,9489% ao mês

IV.3 – Taxas equivalentes

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 46

Definição:

• “É a taxa de juros em que a unidade referencial de

seu tempo não coincide com a unidade de tempo dos

períodos de capitalização. Normalmente a taxa

nominal é referenciada em percentuais ao ano”

Para utilização em cálculos, precisa ser convertida

para uma taxa efetiva (proporcional)

12% ao ano, capitalizados mensalmente

24% ao ano, capitalizados semestralmente

18% ao ano, capitalizados diariamente

IV.4 – Taxa nominal

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 47

Pontos de atenção:

• A taxa efetiva implícita de uma taxa nominal é uma

taxa proporcional

• A taxa anual equivalente a uma taxa efetiva implícita

é sempre maior que a taxa nominal que lhe deu

origem

Por que?

Equivalência é feita no regime de juros compostos

IV.4 – Taxa nominal

16/03/2014

3

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora

V. Séries uniformes de pagamento

48

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 49

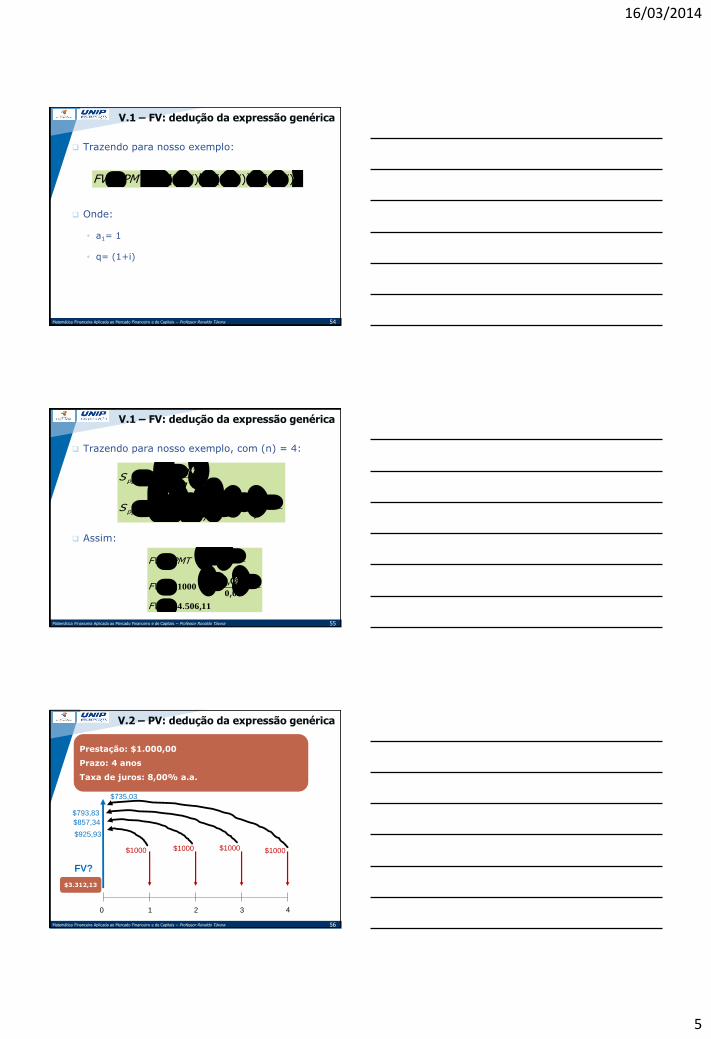

Prestação: $1.000,00

Prazo: 4 anos

Taxa de juros: 8,00% a.a.

V.1 – FV: dedução da expressão genérica

0 1 2 3 4

$1000 $1000 $1000 $1000

$1.259,71

$1.166,40

$1.080,00

FV?

$4.506,11

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 50

Retornando ao exemplo anterior

Resolvendo a expressão acima:

V.1 – FV: dedução da expressão genérica

432

0

4

1

3

2

3

1

2

1

11000

08011000

08011000

08011000

pmtpmtpmtpmt

pmt

pmt

pmt

pmt

FVFVFVFVFV

iFV

FV

FV

FV

)($

),($

),($

),($

321

0123

432

0801080108111000

08011000080110000801100008011000

1

),(),(),($

),($),($),($),($

FV

FV

FVFVFVFVFV pmtpmtpmtpmt

16/03/2014

4

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 51

Dada uma série uniforme genérica de quatro

períodos, descobrir o valor futuro

V.1 – FV: dedução da expressão genérica

432

0

44

1

33

2

2

3

1

1

2

1

1

1

1

1

pmtpmtpmtpmt

pmt

pmt

pmt

pmt

FVFVFVFVFV

iPMTFV

iPMTFV

iPMTFV

iPMTFV

)(

)(

)(

)(

0 1 2 3 4

PMT1 PMT2 PMT3 PMT4

FV?

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 52

Dada uma série uniforme genérica de quatro períodos,

descobrir o valor futuro

Como resolver essa expressão entre colchetes?

• Representa uma progressão geométrica

• A razão entre cada um dos termos (q) = (1+i)

• Utilizar a fórmula para a soma de PG finita

V.1 – FV: dedução da expressão genérica

321

0

4

1

3

2

2

3

1

432

1111

1111

1

)()()(

)()()()(

iiiPMTFV

iPMTiPMTiPMTiPMTFV

FVFVFVFVFV pmtpmtpmtpmt

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 53

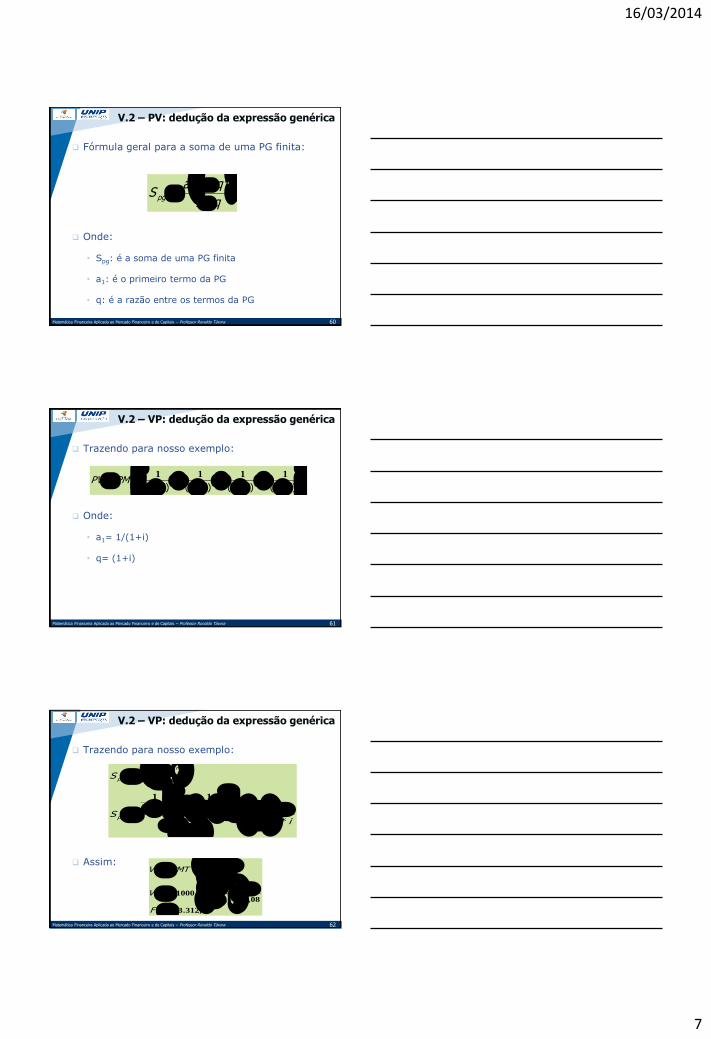

Fórmula geral para a soma de uma PG finita:

Onde:

• Spg: é a soma de uma PG finita

• a1: é o primeiro termo da PG

• q: é a razão entre os termos da PG

V.1 – FV: dedução da expressão genérica

q

qaS

n

pg

1

11

16/03/2014

5

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 54

Trazendo para nosso exemplo:

Onde:

• a1= 1

• q= (1+i)

V.1 – FV: dedução da expressão genérica

3211111 )()()( iiiPMTFV

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 55

Trazendo para nosso exemplo, com (n) = 4:

Assim:

V.1 – FV: dedução da expressão genérica

i

i

i

iS

q

qaS

nn

pg

n

pg

11

11

111

1

11

)(

115064

080

108011000

11

4

,.$

,

,*$

*

FV

FV

i

iPMTFV

n

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 56

Prestação: $1.000,00

Prazo: 4 anos

Taxa de juros: 8,00% a.a.

V.2 – PV: dedução da expressão genérica

0 1 2 3 4

$1000 $1000 $1000 $1000

FV?

$735,03

$793,83

$857,34

$925,93

$3.312,13

16/03/2014

6

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 57

Retornando ao exemplo anterior

Resolvendo a expressão acima:

V.2 – PV: dedução da expressão genérica

432

44

33

2

1

1

2

1

0801

1000

0801

1000

0801

1000

0801

1000

pmtpmtpmtpmt

pmt

pmt

pmt

pmt

FVFVFVFVFV

FV

FV

FV

FV

),(

$

),(

$

),(

$

),(

$

4321

1234

432

0801

1

0801

1

0801

1

0801

11000

0801

1000

0801

1000

0801

1000

0801

1000

1

),(),(),(),($

),(

$

),(

$

),(

$

),(

$

FV

FV

FVFVFVFVFV pmtpmtpmtpmt

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 58

Dada uma série uniforme genérica de quatro

períodos, descobrir o valor presente

V.2 – PV: dedução da expressão genérica

432

4

44

3

33

2

2

3

1

1

2

1

1

1

1

1

pmtpmtpmtpmt

pmt

pmt

pmt

pmt

FVFVFVFVFV

i

PMTFV

i

PMTFV

i

PMTFV

i

PMTFV

)(

)(

)(

)(0 1 2 3 4

PMT1 PMT2 PMT3 PMT4

PV?

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 59

Dada uma série uniforme genérica de quatro períodos,

descobrir o valor futuro

Como resolver essa expressão entre colchetes?

• Representa uma progressão geométrica

• A razão entre cada um dos termos (q) = 1/(1+i)

• Utilizar a fórmula para a soma de uma PG finita

V.2 – VP: dedução da expressão genérica

4321

4

4

3

3

2

2

1

1

1

1

1

1

1

1

1

1

1111

4321

)()()()(

)()()()(

iiiiPMTPV

i

PMT

i

PMT

i

PMT

i

PMTVP

VPVPVPVPVP pmtpmtpmtpmt

16/03/2014

7

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 60

Fórmula geral para a soma de uma PG finita:

Onde:

• Spg: é a soma de uma PG finita

• a1: é o primeiro termo da PG

• q: é a razão entre os termos da PG

V.2 – PV: dedução da expressão genérica

q

qaS

n

pg

1

11

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 61

Trazendo para nosso exemplo:

Onde:

• a1= 1/(1+i)

• q= (1+i)

V.2 – VP: dedução da expressão genérica

43211

1

1

1

1

1

1

1

)()()()( iiiiPMTPV

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 62

Trazendo para nosso exemplo:

Assim:

V.2 – VP: dedução da expressão genérica

ii

i

i

iiS

q

qaS

n

n

n

n

pg

n

pg

*

)(

1

11

1

11

1

11

1

1

1

11

133123

0800801

108011000

1

11

4

4

,.$

,,

,*$

*

FV

VP

ii

iPMTVP

n

n

16/03/2014

8

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora

Dado o valor de VP

• Basta isolar PMT na expressão abaixo:

Dado o valor de VF

• Basta isolar PMT na expressão abaixo:

63

V.3 – PMT: dado PV ou FV

11

1

1

11

n

n

n

n

i

iiVPPMT

ii

iPMTVP *

11

11

n

n

i

iFVPMT

i

iPMTFV *

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 64

Como realizar os cálculos se temos prestações que

tendem ao infinito?

Retomando a fórmula básica:

Agora temos uma PG infinita

V.4 - Perpetuidades

4321

4

4

3

3

2

2

1

1

1

1

1

1

1

1

1

1

1111

4321

)()()()(

)()()()(

iiiiPMTPV

i

PMT

i

PMT

i

PMT

i

PMTVP

VPVPVPVPVP pmtpmtpmtpmt

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 65

Fórmula geral para a soma de uma PG infinita:

Onde:

• Spg: é a soma de uma PG infinita

• a1: é o primeiro termo da PG

• q: é a razão entre os termos da PG

q

aS pg

1

1

V.4 - Perpetuidades

16/03/2014

9

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 66

Trazendo para nosso exemplo:

Onde:

• a1= 1/(1+i)

• q: 1/(1+i)

V.4 - Perpetuidades

43211

1

1

1

1

1

1

1

)()()()( iiiiPMTPV

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 67

Trazendo para nosso exemplo:

Assim:

V.4 - Perpetuidades

iS

i

i

ii

iS

q

aS

pg

pg

pg

1

1

1

1

1

11

1

1

1

1

)(

)(

)(

iPMTPV

1

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 68

Com base na fórmula anterior, a prestação de uma

perpetuidade pode ser facilmente derivada:

Observação:

• À medida que (n) aumenta muito, o valor das

prestações perdem importância e tendem a zero

V.4 - Perpetuidades

iPVPMT *

16/03/2014

10

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora

VI. Valor Presente Líquido e Taxa Interna de Retorno

69

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 70

Definição VP:

• É o valor monetário de um fluxo de caixa no ponto

“zero”, que é equivalente à soma das parcelas

futuras descontadas a uma determinada taxa de

juros”

Conceitos que se interligam

• Valor Presente

• Taxa de Desconto

• Equivalência de Fluxos de Caixa

VI.1 – Recordando VP e taxa de desconto

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 71

0 1 2 3 4

$1000 $1000 $1000

$3000

PV?

EXEMPLO: Calcule o valor presente do fluxo de caixa indicado abaixo, com uma taxa de juros de 8% a.a., no regime de juros compostos

VI.1 – Recordando VP e taxa de desconto

16/03/2014

11

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 72

0 1 2 3 4

$1000 $1000 $1000

PV?

EXEMPLO: Calcule o valor presente do fluxo de caixa indicado abaixo, com uma taxa de juros de 8% a.a., no regime de juros compostos

0 1 2 3 4

$3000

PV?

105772

0800801

108011000

1

11

0

3

3

0

,.$

,,

,*$

*

VP

VP

ii

iPMTVP

n

n

092052

081

3000

1

42 ,.$,

$

VP

J

VFVP

n

VI.1 – Recordando VP e taxa de desconto

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 73

VP=VP1+VP2

VP=$2.577,10+2.205,09

VP=$4.782,19

Este valor é equivalente às parcelas futuras do fluxo de caixa, dada a taxa de desconto de 8% a.a.

Do ponto de vista do financiador, se ele aceitar uma remuneração de 8% a.a., concordará em fazer um investimento inicial de $4.782,19 para receber três parcelas de $1.000,00 no final dos próximos três anos e mais uma parcela de $3.000,00 ao final do quarto ano

Do ponto de vista do financiado, se ele aceita pagar três parcelas de $1.000,00 no final dos próximos três anos e mais uma parcela de $3.000,00 ao final do quarto ano e receber $4.782,19 inicialmente, concorda em remunerar o financiador a uma taxa de 8% a.a.

VI.1 – Recordando VP e taxa de desconto

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 74

0 1 2 3 4

$200 $200 $200

PV?

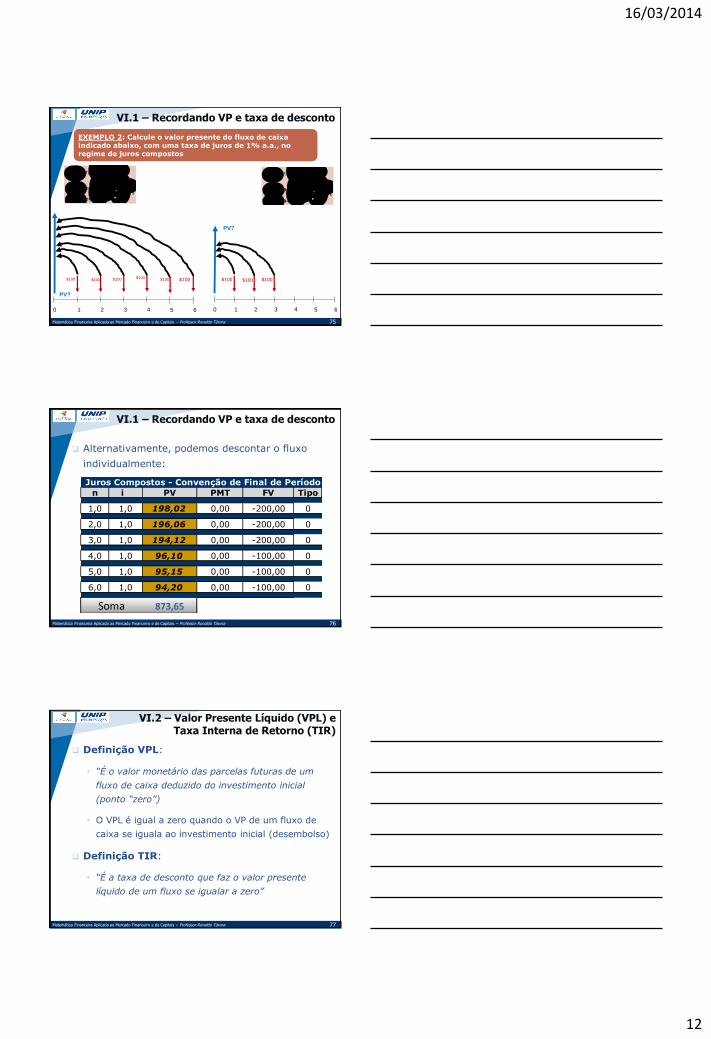

EXEMPLO 2: Calcule o valor presente do fluxo de caixa indicado abaixo, com uma taxa de juros de 1% a.a., no regime de juros compostos

5 6

$100 $100 $100

VI.1 – Recordando VP e taxa de desconto

16/03/2014

12

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 75

EXEMPLO 2: Calcule o valor presente do fluxo de caixa indicado abaixo, com uma taxa de juros de 1% a.a., no regime de juros compostos

$100

0 1 2 3 4

PV?

5 6

$100 $100 $100 $100 $100

0 1 2 3 4

PV?

5 6

$100 $100 $100

55579

0100101

10101100

1

11

1

6

6

1

,$

,,

,*$

*

VP

VP

ii

iPMTVP

n

n

10294

0100101

10101100

1

11

1

3

3

1

,$

,,

,*$

*

VP

VP

ii

iPMTVP

n

n

VI.1 – Recordando VP e taxa de desconto

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 76

Alternativamente, podemos descontar o fluxo

individualmente:

Juros Compostos - Convenção de Final de Período

n i PV PMT FV Tipo

1,0 1,0 198,02 0,00 -200,00 0

2,0 1,0 196,06 0,00 -200,00 0

3,0 1,0 194,12 0,00 -200,00 0

4,0 1,0 96,10 0,00 -100,00 0

5,0 1,0 95,15 0,00 -100,00 0

6,0 1,0 94,20 0,00 -100,00 0

Soma 873,65

VI.1 – Recordando VP e taxa de desconto

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 77

Definição VPL:

• “É o valor monetário das parcelas futuras de um

fluxo de caixa deduzido do investimento inicial

(ponto “zero”)

• O VPL é igual a zero quando o VP de um fluxo de

caixa se iguala ao investimento inicial (desembolso)

Definição TIR:

• “É a taxa de desconto que faz o valor presente

líquido de um fluxo se igualar a zero”

VI.2 – Valor Presente Líquido (VPL) e Taxa Interna de Retorno (TIR)

16/03/2014

13

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 78

0 1 2 3 4

(-$100)

(+$121)

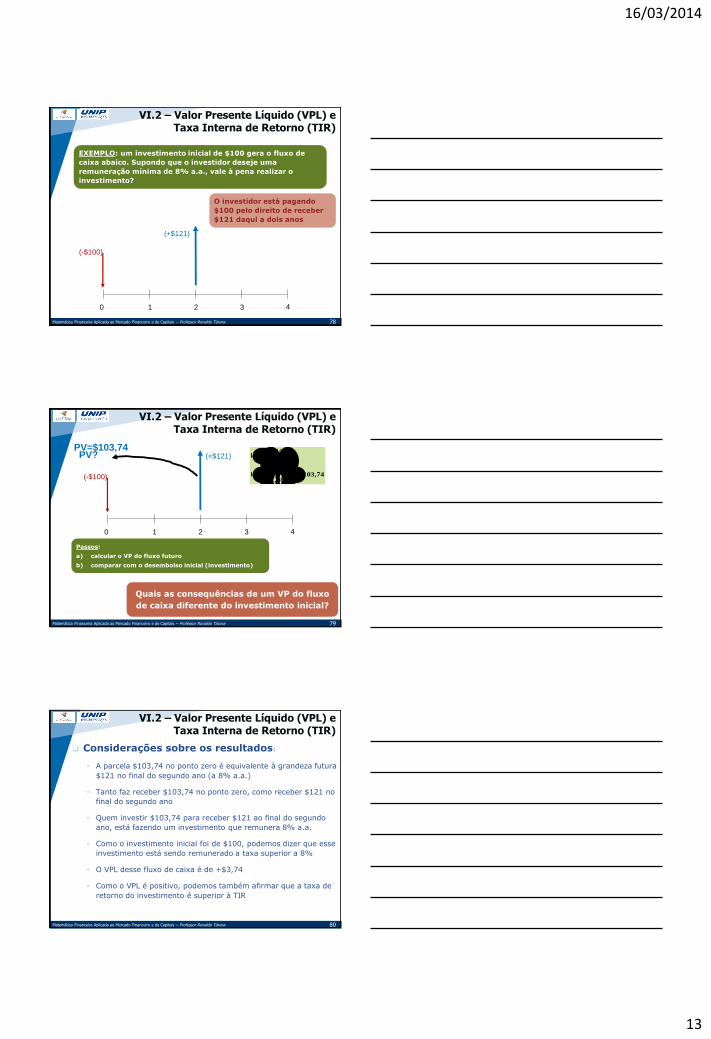

EXEMPLO: um investimento inicial de $100 gera o fluxo de

caixa abaico. Supondo que o investidor deseje uma

remuneração mínima de 8% a.a., vale à pena realizar o

investimento?

VI.2 – Valor Presente Líquido (VPL) e Taxa Interna de Retorno (TIR)

O investidor está pagando

$100 pelo direito de receber

$121 daqui a dois anos

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 79

0 1 2 3 4

(-$100)

(+$121) PV?

Passos:

a) calcular o VP do fluxo futuro

b) comparar com o desembolso inicial (investimento)

VI.2 – Valor Presente Líquido (VPL) e Taxa Interna de Retorno (TIR)

74103

081

121

1

2,$

,

$

VP

J

VFVP

n

Quais as consequências de um VP do fluxo

de caixa diferente do investimento inicial?

PV=$103,74

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 80

Considerações sobre os resultados:

• A parcela $103,74 no ponto zero é equivalente à grandeza futura

$121 no final do segundo ano (a 8% a.a.)

• Tanto faz receber $103,74 no ponto zero, como receber $121 no

final do segundo ano

• Quem investir $103,74 para receber $121 ao final do segundo

ano, está fazendo um investimento que remunera 8% a.a.

• Como o investimento inicial foi de $100, podemos dizer que esse

investimento está sendo remunerado a taxa superior a 8%

• O VPL desse fluxo de caixa é de +$3,74

• Como o VPL é positivo, podemos também afirmar que a taxa de

retorno do investimento é superior à TIR

VI.2 – Valor Presente Líquido (VPL) e Taxa Interna de Retorno (TIR)

16/03/2014

14

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 81

Avaliação alternativa do fluxo

• $100 capitalizado a 8% a.a. fornecerá um VF de $116,64, o que dá

uma diferença de $4,36 para $121

• $3,74 no presente ou $4,36 no futuro são equivalentes

• O investimento de $100 gerou, ao final do segundo ano, um

excedente (aos 8% a.a.) de rendimento de $4,36

• Esse rendimento excedente equivale a uma remuneração adicional

de 3,738% além do esperado

• Essa remuneração adicional pode ser calculada de várias formas:

$3,738/$100 = 0,03738 3,738%

$4,36/$116,64 = 0,03738 3,738%

$121/$116,64 = 1,03738 3,738% adicional

VI.2 – Valor Presente Líquido (VPL) e Taxa Interna de Retorno (TIR)

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 82

0 1 2 3 4

(-$100)

(+$121)

EXEMPLO: um investimento inicial de $100 gera o fluxo de caixa abaixo. Supondo que o investidor deseje uma

remuneração mínima de 12% a.a., vale à pena realizar o

investimento?

VI.2 – Valor Presente Líquido (VPL) e Taxa Interna de Retorno (TIR)

O investidor está pagando

$100 pelo direito de receber

$121 daqui a dois anos

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 83

0 1 2 3 4

(-$100)

(+$121) PV?

Passos:

a) calcular o VP do fluxo futuro

b) comparar com o desembolso inicial (investimento)

VI.2 – Valor Presente Líquido (VPL) e Taxa Interna de Retorno (TIR)

4696

121

121

1

2,$

,

$

VP

J

VFVP

n

Quais as consequências de um VP do fluxo

de caixa diferente do investimento inicial?

PV=$96,46

16/03/2014

15

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 84

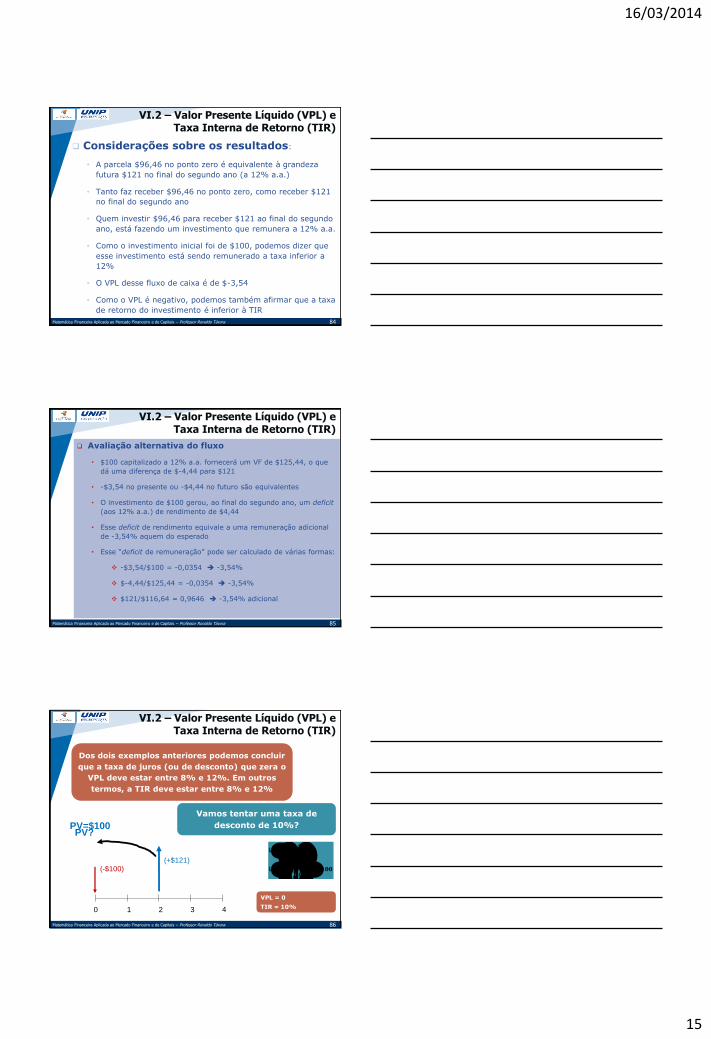

Considerações sobre os resultados:

• A parcela $96,46 no ponto zero é equivalente à grandeza

futura $121 no final do segundo ano (a 12% a.a.)

• Tanto faz receber $96,46 no ponto zero, como receber $121

no final do segundo ano

• Quem investir $96,46 para receber $121 ao final do segundo

ano, está fazendo um investimento que remunera a 12% a.a.

• Como o investimento inicial foi de $100, podemos dizer que

esse investimento está sendo remunerado a taxa inferior a

12%

• O VPL desse fluxo de caixa é de $-3,54

• Como o VPL é negativo, podemos também afirmar que a taxa

de retorno do investimento é inferior à TIR

VI.2 – Valor Presente Líquido (VPL) e Taxa Interna de Retorno (TIR)

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 85

Avaliação alternativa do fluxo

• $100 capitalizado a 12% a.a. fornecerá um VF de $125,44, o que

dá uma diferença de $-4,44 para $121

• -$3,54 no presente ou -$4,44 no futuro são equivalentes

• O investimento de $100 gerou, ao final do segundo ano, um deficit

(aos 12% a.a.) de rendimento de $4,44

• Esse deficit de rendimento equivale a uma remuneração adicional

de -3,54% aquem do esperado

• Esse “deficit de remuneração” pode ser calculado de várias formas:

-$3,54/$100 = -0,0354 -3,54%

$-4,44/$125,44 = -0,0354 -3,54%

$121/$116,64 = 0,9646 -3,54% adicional

VI.2 – Valor Presente Líquido (VPL) e Taxa Interna de Retorno (TIR)

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 86

VI.2 – Valor Presente Líquido (VPL) e Taxa Interna de Retorno (TIR)

Dos dois exemplos anteriores podemos concluir

que a taxa de juros (ou de desconto) que zera o

VPL deve estar entre 8% e 12%. Em outros

termos, a TIR deve estar entre 8% e 12%

Vamos tentar uma taxa de

desconto de 10%?

0 1 2 3 4

(-$100)

(+$121)

PV?

100

101

121

1

2$

,

$

VP

J

VFVP

n

PV=$100

VPL = 0

TIR = 10%

16/03/2014

16

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 87

Equação genérica para a TIR:

• Condição essencial: VPL tem que se igualar a zero

• Onde chamamos de PMT0* a aplicação ou investimento

inicial

• Lembrar que o VP pode vir de um valor futuro (VF) ou de

um fluxo de prestações (PMT)

• Temos então que encontrar qual taxa de juros (ou de

desconto) que atende à condição acima

VI.2 – Valor Presente Líquido (VPL) e Taxa Interna de Retorno (TIR)

0

0 0

0

*

*

PMTVP

PMTVP

VPL

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora

TIR para um VF

TIR para um fluxo de PMT • Aqui a solução é complexa

• Temos a taxa de juros nos dois lados

• Solução requer métodos computacionais

88

VI.2 – Valor Presente Líquido (VPL) e Taxa Interna de Retorno (TIR)

1

1

0

0

0

n

n

PMT

FViTIR

PMTi

FV

PMTVP

*

*

*

)(

1

1

11

0

0

0

n

n

n

iPMTPMT

PMTiTIR

PMTii

iPMT

PMTVP

*

*

*

)(

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 89

Como calcular a TIR para o fluxo de

caixa apresentado abaixo?

VI.2 – Valor Presente Líquido (VPL) e Taxa Interna de Retorno (TIR)

0

$15

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

$10 $10 $10 $10 $10 $10

$15 $15

$20 $20 $20

$10 $10 $10

$15

$10 $10 $10 $10

$20

$80

$15

Só com programas

computacionais para nos ajudar

16/03/2014

17

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 90

Equação genérica para a TIR:

• Condição essencial: VPL tem que se igualar a zero

• A solução é encontrar as (n) raízes da equação acima e

escolher as que possuem sentido econômico

• O valor dessa raiz será a TIR

VI.2 – VPL e TIR para séries não uniformes

0

1111

3

3

2

210

3

3

2

210

3

3

2

210

nn

nn

nn

xPMTxPMTxPMTxPMTPMTVPL

xPMTxPMTxPMTxPMTPMTVPL

i

PMT

i

PMT

i

PMT

i

PMTPMTVPL

****

****

Chamando 1/(1+i) = x

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 91

Matemática Financeira Aplicada ao Mercado Financeiro e de Capitais – Professor Ronaldo Távora 92