avaliaÇÃo de bens imobiliÁrios - técnico lisboa ... · transacção e doc. legais...

TRANSCRIPT

AVALIAÇÃO DE BENS

IMOBILIÁRIOS

Pedro Gameiro Henriques

Instituto Superior Técnico, DECivil

Tel: 21 8418355

Mercado Imobiliário

Transacção e Doc. Legais

Classificação dos Prédios

Informação Predial ( finanças e conservatória)

AVALIAÇÂO Imobiliária

Conceito e Objectivos da Avaliação

Conceito de Maior e Melhor Uso ( Solo e Imóvel)

Conceito de: Substituição; Valor Residual;

Utilidade; Temporalidade

Conceito de VALOR, Preço e Custo

Caracteristicas do Imóvel

Processo e Fases do Processo de Avaliação

Certificado de Avaliação

BENS IMOBILIÁRIOS

O sector de bens imobiliários é parte integrante do

universo da construção e

engloba uma grande variedade de imóveis incluindo

terrenos, edifícios, instalações e equipamento

existentes ou construídos de raiz

BENS IMOBILIÁRIOS

Distingue-se dos outros sectores económicos por

uma série de factores tais como:

Mobilização de capitais, por vezes de grande

dimensão;

Ciclo de exploração longo com custos de operação e

manutenção elevados;

Um bem imobiliário é único nem sempre divisível;

Propriedade objeto de interferências, políticas e

administrativas, que, associadas ao longo prazo dos

investimentos, tende a aumentar a incerteza e o risco;

BENS IMOBILIÁRIOS

Propriedade imobiliária usada muitas vezes como

garantia de empréstimos;

Resposta lenta da oferta ao crescimento da procura;

A oferta de terrenos não é ilimitada;

O efeito da inflação é importante;

Dificuldade de transmissão rápida;

Tendência para a (des)valorização da propriedade

com o tempo V=F(t) .

BENS IMOBILIÁRIOS

O sector Imobiliário é, uma área de investimento muito

apetecível:

a) A rentabilidade dos investimentos desta natureza é

geralmente mais elevada que outras formas de

investimento.

b) Existe uma enorme variedade de bens

transaccionados, desde a simples compra e venda até

à aquisição de fundos de investimento imobiliário.

Estes podem investir num largo conjunto de bens e

serviços, distinguindo nomeadamente as áreas do

imobiliário de habitação, o imobiliário comercial (lojas)

e o imobiliário de serviços (escritórios).

BEM IMOBILIÁRIO COMO

INVESTIMENTO

O investimento imobiliário,, surge como um modo de

utilização e aplicação de poupanças, públicas ou

privadas.

A motivação básica de investir assenta sempre em três

perspectivas fundamentais:

a) Vantagens resultantes da sua

posse,designadamente direitos de utilização,

associação e transmissão

b) Rendimento líquido que irá obter com a sua

exploração ( exemplo uma renda)

c) O valor do bem após o período de investimento –

criação de mais valias

BEM IMOBILIÁRIO COMO

INVESTIMENTO

Veja-se que:

Existe um custo associado ao montante que será

necessário para despender para comprar o imóvel e

colocar o espaço pronto-a-usar

Há um benefício esperado, a obter no futuro, que se

traduzirá no montante adicional de negócio que se irá

efectuar relativamente à situação em que não existe

investimento

O custo e o benefício estão separados no tempo,

ocorrendo o primeiro no presente e o segundo

parcelarmente ao longo dos períodos futuros

BEM IMOBILIÁRIO COMO

INVESTIMENTO

Por outro lado, a motivação é claramente a de

procurar prestar um serviço que se reflectirá no

volume de negócio

Por último, existe uma margem de incerteza quanto ao

efectivo retorno do investimento, que se traduz na

impossibilidade de definir à partida o montante exacto

dos benefícios que irão ser gerados

BEM IMOBILIÁRIO COMO

INVESTIMENTO

Investimento no imobiliário é, pois, todo o “sacrifício”,

consubstanciado numa troca de satisfação atual

(associada ao custo) por satisfação futura (associada

a benefícios esperados incertos), tendo como

objectivo a exploração do imóvel (arrendamento,

prestação de serviços) e ou a criação de mais valias

MERCADO IMOBILIÁRIO

Um mercado é um sistema onde se transaccionam

bens e serviços entre compradores e vendedores,

mediante mecanismos de preços

Este conceito implica a capacidade dos compradores e

vendedores para exercer a sua actividade sem

restrições

O princípio da oferta e da procura estabelece o preço

de um bem ou serviço no mercado, através do

equilíbrio entre a oferta e a procura, sabendo-se que o

preço varia inversamente com a oferta do bem ou

serviço e directamente com a procura dele

MERCADO IMOBILIÁRIO

Nos mercados imobiliários:

A oferta representa a quantidade de propriedades que

estão disponíveis para venda ou arrendamento, a

diferentes preços, num mercado definido e num

determinado período de tempo, assumindo que os

custos de produção permanecem constantes

A procura constitui o número de possíveis compradores

ou arrendatários que pretendem tipos específicos de

propriedades a diferentes preços e num dado mercado,

com um dado período de tempo, assumindo que outros

factores , tais como população, rendimentos, preços

futuros e preferências dos consumidores, permanecem

constantes

MERCADO IMOBILIÁRIO

Essas transacções serão em suficiente número para

permitir uma comparação de preços e qualidade, gerando

assim, o fluxo de informação necessária ao eficaz

funcionamento das forças da Oferta e da Procura”

(BRITTON et al., 1989).

MERCADO IMOBILIÁRIO

O valor de um bem imobiliário é criado e mantido pela

combinação de quatro factores:

a) a utilidade para os consumidores

b) a escassez/disponibilidade de bens

c) o desejo de adquirir e de o usufruir

d) o poder de aquisição e a sua afirmação

MERCADO IMOBILIÁRIO

CONHECIMENTO DO MERCADO

Não obstante, como veremos à frente, os métodos de

avaliação diferirem entre si, contudo, o que é comum

cada um deles é a necessidade de fazer comparações

ou “auscultar” o que o mercado dita

Isto é o ingrediente essencial para se obter o valor de

uma dada propriedade.

CONHECIMENTO DO MERCADO

O avaliador, para chegar ao valor de um bem, deve

julgar os preços pedidos pelos vendedores as escolhas

feitas pelo compradores: O avaliador ainda mais, deve

avaliar, aquilo está presentemente ou que esteve

recentemente disponível no mercado e fazer

comparações.

A chave para precisão da opinião sobre o valor do bem

em apreço é o conhecimento dos preços que foram

recentemente obtidos para bens similares com os quais

a comparação pode ser feita.

CONHECIMENTO DO MERCADO

Esta evidência de transacções comparáveis no mercado

de propriedades imobiliárias é designada por

‘comparáveis’ e, como se verá mais à frente, a

disponibilidade e a natureza dos comparáveis fornece

uma base para qualquer método de avaliação que seja

adoptado e, na verdade, a própria escolha do método.

CONHECIMENTO DO MERCADO

Pode obter-se da análise das transacções

comparáveis. um Valor unitário.

O valores unitários mais utilizado são:

a) o Valor de Mercado por metro quadrado de área bruta

ou área privativa ou

b) o Valor de Mercado da Renda por metro quadrado de

área bruta ou área privativa

CLASSIFICAÇÃO DOS

IMÓVEIS

CLASSIFICAÇÃO DOS IMÓVEIS

no art. 204.º, n.º1, do Código Civil , define-se os imóveis,

englobando-se nessa noção, antes de mais, os prédios

rústicos e urbanos, as águas, as árvores, os arbustos e

os frutos naturais, enquanto estiverem ligados ao solo.

São também considerados imóveis, pela lei, os direitos

inerentes aos imóveis (também designados

habitualmente como direitos imobiliários) e as partes

integrantes dos prédios rústicos e urbanos.

CLASSIFICAÇÃO DOS PRÉDIOS

Dentro dos imóveis, importa distinguir:

a) “prédio rústico” é uma parte delimitada do solo e as

construções nele existentes que não tenham

autonomia económica” (art. 204.º do Código Civil).

b) o prédio urbano é definido como “qualquer edifício

incorporado no solo, com os terrenos que lhe sirvam

de logradouro.”

c) o “prédio misto”

CLASSIFICAÇÃO DOS PRÉDIOS

Nos prédios rústicos podem existir construções, mas

estas não podem ter autonomia económica (uma

construção para guardar alfaias agrícolas não tem

autonomia e faz parte do prédio rústico; o mesmo se diga

de uma adega ou celeiro).

CLASSIFICAÇÃO DOS PRÉDIOS

Nos prédios urbanos, aos terrenos para construção ou os

edifícios incorporados no solo têm autonomia económica;

podem ser prédios destinados a habitação, ao comércio,

ao exercício de profissões liberais, a instalações

industriais – e o terreno a eles adjacente (jardim, pátio ou

quintal) constitui o seu logradouro.

As casas desmontáveis ou as tendas de campismo não

são prédios urbanos.

CLASSIFICAÇÃO DOS PRÉDIOS

Uma rua ou uma praça não são prédios rústicos, nem

urbanos, embora se trate de porções de solo afectas a

interesses e que podem integrar o domínio público do

Estado, das Regiões Autónomas ou das autarquias locais

(MENDES, 2008).

CLASSIFICAÇÃO DOS PRÉDIOS

Para efeitos fiscais, os terrenos para construção são

prédios urbanos e as próprias fracções autónomas de um

imóvel submetido ao regime de propriedade horizontal

também.

CLASSIFICAÇÃO DOS PRÉDIOS

É importante ter noção ainda que, o regime de

propriedade horizontal é aplicável, pelo art. 1414.º do

Código Civil,

a edifícios (destinados a habitação ou a fins não

habitacionais, como o comércio e a indústria) ou

mesmo, desde 1994, a conjuntos de edifícios (pelo

art. 1438.º-A do Código Civil:”…

pode ser aplicado com as necessárias adaptações, a

conjuntos de edifícios funcionalmente ligados entre si

pela existência de partes comuns afectas ao uso de

todas ou algumas unidades ou fracções que os

compõem.”).

CLASSIFICAÇÃO DOS PRÉDIOS

Diz o art. 1414.º deste Código:

“As fracções de que um edifício se compõe, em

condições de constituírem unidades independentes,

podem pertencer a proprietários diversos em regime

de propriedade horizontal”

e ainda “Só podem ser objecto de propriedade

horizontal as fracções autónomas que, além de

constituírem unidades independentes, sejam distintas

e isoladas entre si, com saída própria para uma parte

comum do prédio ou para a via pública.”.

REGIMES DE POSSE DA PROPRIEDADE

Os direitos reais, dos quais o mais importante é

a propriedade, havendo outros como

o gozo ou a garantia, o usufruto, as servidões, a

hipoteca, o penhor, o direito de retenção, direito de

superfície,

são todos eles regimes de posse de propriedade que

importa conhecer como parte integrante da informação

do imóvel.

O direito de superfície, por exemplo, permite conhecer o

maior e melhor uso de um determinado solo, dado que

nem todos os edifícios poderão ser erigidos sobre ele.

(Art. 19.º do Decreto-Lei 794/76 – Lei

dos Solos)

REGIMES DE POSSE DA PROPRIEDADE

RELAÇÕES ENTRE TITULARES

Um domínio importante nas relações entre titulares de

prédios rústicos ou urbanos ocorre nas situações de

vizinhança, às quais o art. 1344º do CC responde com os

limites materiais dos imóveis, embora havendo restrições

consoante os interesses públicos do Estado:

“1. A propriedade dos imóveis abrange o espaço aéreo

correspondente à superfície, bem como o subsolo, com

tudo o que neles se contém e não esteja desintegrado do

domínio por lei ou negócio jurídico.

2. O proprietário não pode, todavia, proibir os atos de

terceiro que, pela altura ou profundidade a que têm lugar,

não haja interesse em impedir.”

TRANSACÇÃO E DOCUMENTOS LEGAIS

Um outro aspecto que importa abordar e que se constitui

como fundamental na definição do maior e melhor uso

dos imóveis é a sua transacção e os documentos legais

que definem os seus usos permitidos.

No decorrente das transacções, importa referir a

existência e explanar o significado das licenças de

construção e/ou de utilização e habitação dos imóveis

como os documentos legais necessários à celebração de

escrituras públicas e utilização do(s) seu(s) uso(s).

(Art. 1.º do Decreto-Lei 555/99 – Regime Jurídico

da Urbanização e Edificação). Alterado pelos Dec-Lei

177/ 2008 e o Dec-Lei16/2010

TRANSACÇÃO E DOCUMENTOS LEGAIS

TRANSACÇÃO E DOCUMENTOS LEGAIS

No ponto 2 do mesmo artigo refere-se que: “… nos

prédios submetidos ao regime de propriedade horizontal,

a menção deve especificar se a licença de utilização foi

atribuída ao prédio na sua totalidade ou apenas à fracção

autónoma a transmitir”.

CLASSIFICAÇÃO DOS PRÉDIOS

No que concerne ao artigo 77.º do RJEU, o ponto 5 diz:

“O alvará de autorização de utilização relativo

à utilização de edifício ou de sua fracção deve conter a

especificação dos seguintes elementos: (…)

c) O uso a que se destina o edifício ou fracção autónoma;

(…) 6. O alvará a que se refere o número anterior deve

ainda mencionar, quando for caso disso, que o edifício a

que respeita preenche os requisitos legais para a

constituição da propriedade horizontal”.

CLASSIFICAÇÃO DOS PRÉDIOS

a) Rústicos

b) Urbanos

c) Mistos

• Urbanos

» Habitacionais

» Comerciais, Industriais ou para

Serviços

» Terrenos para Construção

» Outros

CLASSIFICAÇÃO DOS PRÉDIOS

Terrenos para Construção

Com licença de construção

Com autorização de operação de loteamento

Assim declarado no título aquisitivo

CLASSIFICAÇÃO DOS PRÉDIOS

Outros

Terrenos para os quais as entidades competentes

vedem qualquer licença ou autorização de operação de

loteamento ou de construção

Edifícios e construções licenciados ou, na falta de

licença, que tenham como destino normal outros fins

que não a Habitação, Comércio, Industria ou Serviços

BASES DE INFORMAÇÃO

PREDIAL

As matrizes prediais

Os registos prediais

MATRIZES PREDIAIS

As matrizes prediais são a base mais completa de

informação sobre a propriedade imobiliária existente

no país

As funções de gestão desta informação recaem

sobre as repartições de finanças de cada concelho

ou parte do concelho que gerem apenas a

informação referente aos prédios situados na área

da sua competência

MATRIZES PREDIAIS

As matrizes prediais são constituídas por inscrições

efectuadas, por artigo

Existem duas matrizes prediais: uma para a

propriedade rústica e outra para a propriedade

urbana

A cada prédio corresponde um artigo na matriz.

MATRIZES PREDIAIS

As matrizes prediais e o valor patrimonial tributário dos

prédios são as bases para tributação do património, que

inclui:

a) O imposto municipal sobre imóveis (IMI)

b) O imposto municipal sobre transmissões onerosas

de imóveis (IMT)

c) O imposto de selo (IS)

REGISTO PREDIAL

O registo predial destina-se essencialmente, a dar

publicidade à situação jurídica dos prédios, tendo

em vista a segurança do comércio jurídico

imobiliário

A cada conservatória do registo predial compete

fazer a gestão da informação da parte da base de

dados correspondente aos prédios que se situam na

área do território nacional que lhe foi circunscrita,

sendo que desde junho/08 existe a quebra da

competência territorial

Os registos são efectuados através do Serviço

Integrado do Registo Predial

AVALIAÇÃO IMOBILIÁRIA

CONCEITO DE AVALIAÇÃO

AVALIAÇÃO

A avaliação pode ser definida como o processo para

calcular o valor de um bem, custos, rendimentos e

direitos, resultante da aferição de um ou mais fatores

económicos especificamente definidos em relação a

imóveis descritos. Tendo como suporte a análise de

dados relevantes, para uma finalidade e situação

específicas, em determinada data.

AVALIAR

• COMPARAR

– Valores de referência de mercado de bens

comparáveis

– Homogeneização dos valores obtidos

• DETERMINAR O VALOR

– Definição do valor obtido por comparação

– Cálculo das componentes para formação do

valor final

OBJECTIVOS DA AVALIAÇÃO

OBJECTIVOS

A avaliação da propriedade imobiliária é empreendida

por variadas razões ou finalidades, devendo

obedecer a parâmetros de equidade entre

intervenientes e determinar com o máximo rigor o

valor pretendido

Assim, cada avaliação tem um objectivo específico,

pode ser solicitada por qualquer uma das partes

envolvidas e o resultado final vai depender do tipo de

valor pretendido

OBJECTIVOS

Estes aspectos estão relacionados da seguinte forma

a) O tipo de valor a obter depende do objectivo a

alcançar com a avaliação

b) O objectivo da avaliação depende do interveniente

que a solicita

c) No entanto, para a avaliação de uma propriedade em

que se pretenda um determinado tipo de valor, o

resultado final deve ser o mesmo, seja qual for a

parte envolvida a solicitar a avaliação

OBJECTIVOS

Em seguida são listadas algumas situações em que

pode surgir a necessidade de uma avaliação

imobiliária, com determinado tipo de valor

subentendido, e os respectivos objectivos,

dependendo da parte interveniente que a solicita

RELATÓRIO DE AVALIAÇÃO

Áreas de construção

Imóvel para construção

Imóvel novo/recente

Imóvel para obras de beneficiação

Métodos de avaliação utilizados

Harmonização dos valores obtidos

Definição do valor final

Eventuais condicionalismos da avaliação e do

valor definido

Data da Avaliação

OBJECTIVOS

Análise Financeira de Empresas

Definição dos valores dos bens imobiliários da

empresa, para introdução em relatórios financeiros ou

contabilísticos, que reflictam o efeito da variação de

preços ou valores correntes

Ajudar a administração da empresa no exame das

tendências dos custos de reposição, dos

investimentos e das taxas de depreciação

Auxiliar a administração da empresa no

estabelecimento de uma política financeira a seguir

em relação a imobilizações, custos, preços de venda

e capacidade competitiva

OBJECTIVOS

Transferência de Posse ou Domínio de Propriedades

Ajudar um futuro comprador na determinação de um

valor de oferta

Ajudar um futuro vendedor a estabelecer um pedido

de valor aceitável

Auxiliar ambas partes a determinar o preço de uma

transacção proposta

Estabelecer valores de base para a permuta de

propriedades

Auxiliar nas tomadas de decisões em fusões ou

aquisições de empresas

Estabelecer bases com vista à reorganização ou

união da posse ou domínio de propriedades múltiplas

OBJECTIVOS

Financiamento, Hipoteca e Crédito

Estimar o valor de uma propriedade colateral

oferecida para garantia de um empréstimo hipotecário

Estimar o valor de uma propriedade, com vista ao

estabelecimento de uma base de garantia ou

subscrição de um empréstimo sobre a propriedade

Fornecer bases sólidas ao investidor, para decidir

quanto à compra de bens imobiliários hipotecados,

acções, ou outro tipo de apólice

OBJECTIVOS

Investimento Imobiliário

Identificar e quantificar os mercados mais prováveis,

bem com os prazos que lhes são pertinentes

Determinar o património das instituições e fundos de

investimento imobiliário

Determinar a oscilação de mercado em relação ao

uso proposto de um terreno

Analisar ou comparar alternativas de investimento em

bens imobiliários

Aconselhar na tomada de decisões ou criar novas

alternativas de investimento

Decidir a viabilidade de cumprir metas propostas para

investimento

OBJECTIVOS

Expropriação por Utilidade Pública

Ajudar a entidade que expropria, quer seja governo

ou empresa concessionária de serviço público, a

determinar o montante a atribuir ao expropriado

Ajudar o expropriado a determinar a compensação a

que tem direito pela expropriação de que foi alvo

Estimar o valor de mercado da propriedade, como um

todo, isto é, antes da expropriação, e estimar o valor

depois da expropriação

Determinar a justa indemnização nos casos de

expropriação com litígio

OBJECTIVOS

Organização de Empresas

Ajudar na determinação das bases de uma sociedade

em que os sócios entram com bens para a integração

do capital de uma empresa a criar

Auxiliar os sócios de duas ou mais empresas na

redistribuição das respectivas cotas, em caso de

fusão de empresas

Auxiliar os compradores a saber o valor patrimonial

de uma empresa alienada

Conhecer o valor do património de uma empresa para

efeitos de cotação na bolas de valores, com vista à

venda ao público de acções

OBJECTIVOS

Seguros

Estabelecer o valor seguro do bem imobiliário e, no

mútuo interesse da seguradora e do cliente, o valor

do prémio do seguro, tendo em consideração a

cobertura dos riscos segurados e das provisões

técnicas das seguradoras

Determinar o valor dos danos sofridos em caso de

sinistro

OBJECTIVOS

Avaliações para Estimação de Contribuições

Ajudar na decisão das percentagens do valor a haver

a cada parte, no caso de litígio ou arbitragem em

disputas sobre contratos ou interesses parciais

Ajudar na separação de bens imobiliários em

perecíveis e, não perecíveis e consequentemente,

calcular os índices de desvalorização aplicáveis

OBJECTIVOS

Avaliações Diversas

Arrendamentos – ajudar ambas partes, senhorio e

inquilino, na determinação e revisão do valor da

renda e na renovação do contrato de arrendamento

Impostos – determinar os impostos sobre o

património (IMI, IMT, IS), através do valor patrimonial

tributário, e os impostos sobre sucessões e doações

Processos judiciais – ajudar na resolução de diversos

tipos de litígios como por exemplo, estabelecimento

de danos causados por violações de propriedade

Processos civis – determinação de valores em

processos executivos de falência e insolvência e no

âmbito de processos de inventário

CONCEITOS DE

VALORIZAÇÃO

CONCEITOS DE VALORIZAÇÃO

A maior parte das avaliações que se fazem destinam-se

a cobrir empréstimos ou fins relacionados com seguros

e, quer a Banca, quer as companhias de Seguros, não

podem correr o risco de ter um imóvel avaliado por

excesso.

A avaliação não pode estar sujeita a nenhuma condição

e deve ter um prazo de validade.

Um conhecimento diversificado e consolidado do

comportamento do mercado é essencial para determinar

o maior e o melhor uso de um imóvel.

CONCEITOS DE VALORIZAÇÃO

Quando o propósito de uma avaliação é o da estimativa de

um valor de mercado, a análise ao maior e melhor uso de

um bem deverá resultar na identificação da sua aplicação

mais lucrativa e competitiva.

Por outro lado, determinar o maior e melhor uso do imóvel

acaba por ser por vezes, um conceito impulsionado pelo

mercado.

CONCEITO DE MAIOR E MELHOR USO

O maior e melhor uso – pode definir-se como o uso

mais provável de uma propriedade imobiliária que é

fisicamente possível, apropriadamente justificado,

legalmente permitido, financeiramente exequível e que

resulta no valor mais alto da propriedade que se está a

avaliar (valor de mercado) (Appraisal Institute, 2002).

Um uso que não é legalmente permitido ou fisicamente

possível não pode considerar-se como maior e melhor

uso

CONCEITO DE MAIOR E MELHOR USO

O conceito de maior e melhor uso é baseado na noção

de que, apesar de dois ou mais imóveis (por ex.

terrenos) poderem ter semelhanças físicas e serem

bastante comparáveis, eles podem ter diferenças

significativas na forma como podem ser utilizados

A utilização óptima de uma propriedade é um

fundamento para a determinação do seu valor de

mercado

CONCEITO DE MAIOR E MELHOR USO

CONCEITO DE MAIOR E MELHOR USO

Uma vez estabelecido pela análise que um ou mais

usos são razoavelmente prováveis, eles são então

testados quanto às suas exequibilidades financeiras

O uso que resulte no valor mais alto, depois de

verificados todos os testes, é considerado o maior e

melhor uso

No entanto, o maior e melhor uso de uma propriedade,

não corresponderá necessariamente ao uso que se

lhe está a dar nesse momento.

Muitas vezes, quando se avalia, nem sempre o

edifício está afecto ao uso que maximiza o seu valor

no mercado imobiliário não se constrói ou produz

sempre para esgotar todas as possibilidades de

rendimento previstas legalmente, mas sim para o

que o mercado aceita.

CONCEITO DE MAIOR E MELHOR USO

No caso do uso do terreno urbano este pode ver-se

restringido pela presença das construções, o maior e

melhor uso é determinado sob a consideração de dois

cenários:

a) considerando-o como se estivesse livre e

b) pronto para ser utilizado na sua melhor forma

possível e tendo em conta as construções existentes.

No primeiro cenário, a pergunta a ser respondida é: se o

terreno estivesse livre, que uso produziria o

maior valor atual ao terreno?

CONCEITO DE MAIOR E MELHOR USO

Entre todos os usos razoáveis e alternativos, e

considerando um terreno como se estivesse livre de

construções, ainda que possa ser urbanizado e

melhorado com determinadas benfeitorias, o seu maior

e melhor uso reflectirá aquele que produza o maior valor

atual para a terra, isto é, o melhor aproveitamento do

terreno, considerando-o como livre, ou o que

consiga o mais elevado rendimento, após a dedução

dos encargos decorrentes do uso considerado,

quando existam.

CONCEITO DE MAIOR E MELHOR USO

O segundo cenário prende-se com utilização óptima do

imóvel tendo em conta as estruturas

existentes.

Uma análise ao maior e melhor uso de uma propriedade

construída passa sobretudo pela consideração de

estudos de viabilidade económica do(s) uso(s)

atualmente praticado(s) e dos considerados com

potencialidade alternativa.

CONCEITO DE MAIOR E MELHOR USO

Assim, deve questionar-se a renovação ou retenção das

construções enquanto a sua contribuição para o valor de

mercado da propriedade seja significativa, ou que o

rendimento estimado sob um determinado cenário, de

uma nova construção remunere o custo de demolição do

edifício existente e da construção nova

CONCEITO DE MAIOR E MELHOR USO

O maior e melhor uso de um imóvel não se determina

mediante uma análise subjetiva, mas consiste

num estudo economico das forças do mercado, focado

nos imóveis que estão a ser avaliados.

As forças do mercado também dão forma ao valor de

mercado, de maneira que a prospecção de mercado

utilizada para a estimativa do valor da propriedade

também favorece à formação de uma opinião acerca do

seu maior e melhor uso à data da avaliação.

CONCEITO DE MAIOR E MELHOR USO

Da mesma maneira que o maior e melhor uso e o valor

de mercado se encontram inter-relacionados,

também o estão o maior e melhor uso e a viabilidade

para o seu efeito.

Geralmente estuda-se a viabilidade de desenvolvimento

de um bem imóvel, sob diversas alternativas de uso. O

uso que domina o maior valor, representa o maior e

melhor uso.

CONCEITO DE MAIOR E MELHOR USO

Na figura seguinte, esquematiza-se o processo de

análise a que o princípio do maior e melhor uso obriga

na avaliação de bens imobiliários.

CONCEITO DE MAIOR E MELHOR USO

Análise de Mercado

• Identificação de usos alternativos

•Análise da oferta e da procura como forma de estimar as taxas de absorção e de rendimentos esperados

• ...

Análise de Viabilidade

•Estudo das variáveis económicas com influência na análise de viabilidade de um uso potencial

•Cálculo de rendimentos e custos futuros esperados/fluxos de entrada e saída de capital a prazo (Modelos de Discounted Cashflow)/capitalização, etc.

• ...

Análise do Maior e Melhor Uso

•Determinarção do uso que produza o valor máximo

•Especificação em termos de uso, oportunidade e participantes no mercado

• ...

A análise mais primária ao maior e melhor uso diz

respeito ao próprio solo, com a sua utilidade por

definir, e pressupõe que o mesmo se encontra livre ou

desocupado, ou quando poderá voltar a ver a

sua condição original mediante a demolição de toda a

construção nele edificada.

MAIOR E MELHOR USO DO SOLO

Partindo desta suposição, o terreno encontra-se sujeito

à aferição dos seus usos alternativos que

geram maior valor. Como resultado dessa análise, o

avaliador inicia a sua prospecção de mercado

com vista à selecção dos bens imóveis que possam

servir como termo de comparação utilizando o

método comparativo do mercado, com vista à estimativa

do valor do terreno (Appraisal Institute, 2002).

MAIOR E MELHOR USO DO SOLO

Um terreno, livre ou desocupado, é um conceito

fundamental na teoria da avaliação e um

componente básico na implicação dos custos. Como

prova disso, é comum verificar-se que muitas

avaliações assumem um valor separado, devido em

parte ao terreno e no restante às suas

construções.

MAIOR E MELHOR USO DO SOLO

Por isso, é de toda a importância efetuar-se uma análise

ao terreno como se estivesse livre.

Por outro lado, quando nos deparamos com uma

determinada parcela de terreno onde a construção

contribui em valor para a propriedade, a determinação

do maior e melhor uso do terreno como se estivesse

livre torna-se um exercício puramente teórico.

MAIOR E MELHOR USO DO SOLO

Uma situação concreta e ilustrativa disso mesmo,

poderá ser por exemplo, o caso de uma herdade rústica

localizada numa área de crescimento urbano, cujo seu

uso temporário é identificado como o de herdade e suas

atividades inerentes mas com um melhor uso potencial

futuro a servir um eventual loteamento.

No entanto, se à data da sua avaliação, a mesma

herdade apresenta a obsolescência justificada quanto

ao seu uso atual, então o maior e melhor uso,

identificado anteriormente como o de potencial futuro,

deve ser aplicado.

MAIOR E MELHOR USO DO SOLO

Por outro lado, existem situações ainda em que poder-

se-á chegar à conclusão de que o maior e o

melhor uso de uma parcela de terreno seria o de

retenção devido à própria especulação do mercado,

isto é, que permaneça desocupado até que a procura do

mercado justifique o seu desenvolvimento.

É um caso típico de um mercado saturado, ou seja,

oferta a mais dada a procura existente.

MAIOR E MELHOR USO DO SOLO

Em conclusão, o uso actual praticado num solo ou sobre

este, pode não representar a sua maior ou melhor

abrangência ou intensidade.

MAIOR E MELHOR USO DO SOLO

O conceito do maior e melhor uso de um terreno com

construções, refere-se ao uso que deve ser

dado a um terreno à luz destas. Isto é, as construções

existentes devem ser comparadas com as

ideais no sentido do maior e melhor uso dado ao terreno

de implantação.

MAIOR E MELHOR USO DO IMÓVEL

CONSTRUÍDO

Nestas circunstâncias, deve perguntar-se por exemplo,

se um hotel de setenta anos de idade pode

conservar-se como está ou deve ser renovado, ampliado

ou parcialmente demolido? Qual a viabilidade económica

dos melhoramentos das construções relativamente ao

que possam acrescentar de maior valor à propriedade?

Alternativamente, a tipologia do edifício deve ser

repensada ou deve modificar-se a intensidade do uso?

MAIOR E MELHOR USO DO IMÓVEL

CONSTRUÍDO

CONCEITO DE SUBSTITUIÇÃO

O valor de um imóvel é sempre referenciado ao valor

de outros activos similares com características

substitutivas daquele

Quando vários bens ou serviços similares estão

disponíveis, o que tem preço mais baixo atrai a maior

procura, isto é, uma pessoa prudente não pagaria

por um bem ou serviço mais que o custo de

aquisição de outro bem ou serviço que o substitua de

forma igualmente satisfatória, na ausência de

factores que o compliquem, como prazo, maior risco

ou outros inconvenientes

Em termos simples: o preço de uma propriedade

estabelecido por um dado mercado é limitado por:

a) pelos preços comummente pagos por propriedades

que competem com ela na partilha do mercado,

b) pelas alternativas financeiras de investir o dinheiro

em qualquer outra parte e

c) pelo custo de construir uma nova propriedade ou

adaptar uma velha propriedade para um uso similar

ao da propriedade objecto de avaliação

CONCEITO DE SUBSTITUIÇÃO

A utilidade é um termo relativo ou comparativo, mais

do que uma condição absoluta.

Por exemplo, a utilidade de um solo agrícola mede-

se habitualmente pela sua capacidade produtiva: o

seu valor é função da quantidade e qualidade dos

produtos que a terra pode render no sentido agrícola

ou da quantidade e qualidade dos edifícios

essenciais à actividade agrícola

CONCEITO DE UTILIDADE

No entanto, se o solo tiver outro tipo de

desenvolvimento potencial, a sua produtividade é

medida por aquilo que produtivamente ele suportará

um uso residencial, comercial, industrial ou misto

Consequentemente, o valor do solo é estabelecido

pela avaliação da sua utilidade em termos dos

factores legais, físicos, funcionais, económicos e

ambientais que regem a sua capacidade produtiva

CONCEITO DE UTILIDADE

O Valor de uma propriedade ou imóvel é variável ao

longo do tempo.

Como corolário, pode dizer-se, que o valor de uma

propriedade ou imóvel que esteja a gerar rendimentos é

função das expectativas de rendimentos que,

previsivelmente, irá gerar no futuro.

CONCEITO DE TEMPORALIDADE

CONCEITO DE VALOR

CONCEITO DE VALOR

É necessário distinguir:

a) Conceito de “preço”

b) Conceito de custo

c) Conceito de valor

Preço é o termo usado para designar a quantia

pedida, oferecida ou paga por um bem ou serviço

depois de concluída a transacção

O preço é um facto histórico, quer seja do

conhecimento público ou mantido confidencial

Quantia pela qual se efetua, uma transação envolvendo um

bem, um fruto ou um direito sobre ele.

CONCEITOS DE PREÇO, CUSTO E VALOR

O preço no sentido económico representa a

intercepção das curvas da oferta e da procura, por

exemplo:

1300€/m2 para 20 fracções oferecidas e 40 fracções

procuradas;

1500€/m2 para 28 fracções oferecidas e 28 fracções

procuradas (preço de equilíbrio).

Se o preço/m2 de um fracção é 1800€ e não existe

procura, se preço baixar para 1600€ teremos uma

procura de 5 fracções

CONCEITOS DE PREÇO, CUSTO

E VALOR

CONCEITOS DE PREÇO, CUSTO

E VALOR

Devido às capacidades financeiras, motivações, ou

interesses especiais de um determinado comprador

e/ou vendedor, o preço pago pelos bens e serviços

pode ou não ter alguma relação com o valor atribuído

por outras pessoas a esses bens ou serviços

No entanto, geralmente o preço é uma indicação do

valor relativo que o comprador e/ou vendedor em

questão dão aos bens ou serviços, nas circunstâncias

particulares do negócio efectuado

Assim preço refere-se ao intercâmbio real de um bem

ou serviço

Custo é um conceito relacionado com a produção,

distinto da transacção, que é definido como a quantia

em dinheiro requerida para criar ou produzir um bem

ou serviço

Uma vez o bem concluído ou o serviço prestado, o seu

custo passa a ser um facto histórico

Assim, o custo reflecte as despesas para produzir o

bem ou serviço

O custo de uma propriedade inclui todos os custos

directos, indirectos e outros encargos necessários para

a sua produção

CONCEITOS DE PREÇO, CUSTO

E VALOR

Podem ainda ser utilizados os termos:

Custo de reprodução: é o custo de criar uma réplica

fiel da estrutura existente, utilizando o mesmo projecto

e materiais de construção similares

Custo de reposição: visa a construção de uma

estrutura de utilidade comparável, empregando o

projecto e os materiais de construção habitualmente

usados no mercado de edificação actual

CONCEITOS DE PREÇO, CUSTO

E VALOR

CONCEITO DE VALOR

O valor é um conceito económico que se refere ao

preço mais provável a que chegarão os avaliadores

após análise das variáveis: localização, intrínsecas,

ambientais, económicas e legislativas referentes ao

imóvel

Valor é a expressão de uma necessidade ou de um

desejo, sendo que só tem valor aquilo que é útil.

O valor mercado estabelece o preço hipotético ou ideal

que os compradores e vendedores determinarão pelo

bem ou serviço

O valor mercado é = preço de equilíbrio × Área

CONCEITO DE VALOR

O valor reflecte a visão dos benefícios percebidos, pelo

que possui o bem ou recebe o serviço, das respectivas

utilidades alternativas ou funções associadas para os

participantes num determinado mercado e na data

efectiva de avaliação, podendo ainda reflectir condições

de mercado atípicas ou não usuais

CONCEITO DE VALOR

Existem muitos tipos e definições associadas a valor,

algumas usadas comummente na avaliação, outras

apenas usadas em situações especiais, sob

circunstâncias cuidadosamente identificadas e

informadas

É importante, para uso e compreensão das avaliações,

que o tipo e definição de valor sejam explicados

claramente, e que sejam apropriados para cada pedido

de avaliação em particular

Deve ser evitada a utilização do termo valor sem

qualificação, juntando-lhe um adjectivo que descreva o

tipo particular de valor envolvido

TIPOS DE VALOR

Para cada um dos objectivos de avaliação e para o

mesmo bem imobiliário corresponderá um valor não

necessariamente igual ao das outras perspectivas.

TIPOS DE VALOR

Eles são:

valor de mercado;

Valor venal

valor de reposição;

valor capitalizado;

valor rendimento;

valor residual;

valor de liquidação

valor de avaliação

valor de garantia;

valor económico

outros

VALOR DE MERCADO

O valor de mercado é a base de avaliação da maioria

dos recursos em economias de mercado e é o tipo de

valor, associado à avaliação da propriedade imobiliária,

mais comum

VALOR DE MERCADO

A definição de valor de mercado normalmente empregue

em avaliação de bens imobiliários pode representar

diversas crenças e suposições sobre o mercado, na

medida em que, vive da concorrência existente neste e da

lei elástica da oferta e da procura.

VALOR DE MERCADO

Contudo, a definição de valor de mercado é algo que gera

bastante controvérsia, sobretudo pela natureza dinâmica

que o caracteriza, causada sobretudo pela relação de não

indiferença de compradores e vendedores sobre o bem

transaccionado (Alves Dantas, 1999), como elucida a

figura

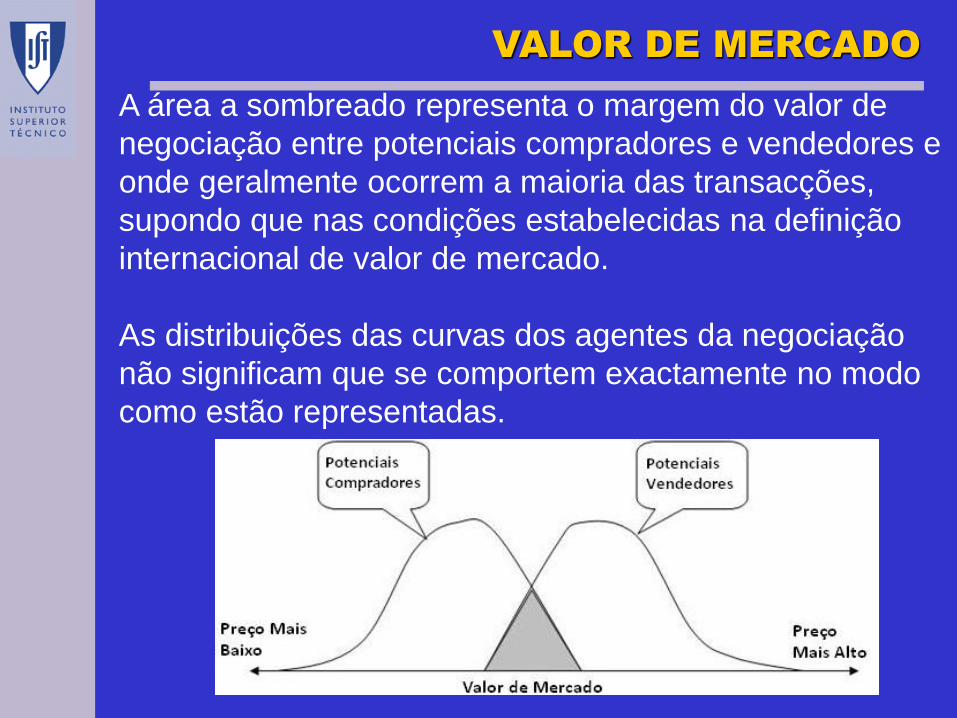

VALOR DE MERCADO

A área a sombreado representa o margem do valor de

negociação entre potenciais compradores e vendedores e

onde geralmente ocorrem a maioria das transacções,

supondo que nas condições estabelecidas na definição

internacional de valor de mercado.

As distribuições das curvas dos agentes da negociação

não significam que se comportem exactamente no modo

como estão representadas.

VALOR DE MERCADO

É também por isso que, no contexto da avaliação de um

bem imobiliário resulta a designação de Presumível Valor

de Transacção ao seu valor estimado do que

propriamente Valor de Mercado.

O valor de mercado de um bem é orientado, também, do

exterior para si mesmo, uma vez que este se vê afectado

de tendências sociais, circunstâncias económicas, de

autoridades governamentais e das preocupações

ambientais.

VALOR DE MERCADO

Estes agentes do mercado influem e estabelecem uma

interacção cíclica com as actividades da vida

humana e que, por consequência, se reflecte na

valorização dos bens imobiliários.

Estas condicionantes obrigam por isso, a um estudo

detalhado de um mercado onde se insere um

bem que não se limita a ser estático, pois há que avaliar

as suas tendências presentes e futuras.

VALOR DE MERCADO

Tipicamente, são quatro os conceitos interdependentes,

de origem económica, que criam valor:

a) a Utilidade,

b) a Escassez,

c) o Desejo e

d) o Poder aquisitivo.

VALOR DE MERCADO

A Utilidade é a capacidade de um produto satisfazer uma

carência, necessidade ou desejo humano.

Por exemplo, uma residência satisfaz a sua necessidade

de albergue, um escritório poderá satisfazer

a necessidade de uma empresa ter o seu espaço físico,

etc..

VALOR DE MERCADO

Especificamente, no mercado imobiliário quando um bem

alia em si conjuntamente a utilidade e a Escassez, o seu

valor aumenta bastante.

A terra pode ser abundante, no entanto, em meios

urbanos onde o espaço para a construção é limitado,

torna-se num bem intensamente desejável dada a

utilidade que poderá representar e a escassez da sua

existência.

VALOR DE MERCADO

O Desejo pode ser definido como a expectativa de um

comprador, em que um bem satisfaça as suas

vaidades e carências humanas (por exemplo: 2ª

habitação, vestuário, alimentação, etc.) ou rentabilização

de um dado investimento oportuno.

VALOR DE MERCADO

O Poder de compra traduz-se simplesmente pela

capacidade de uma pessoa ou de um conjunto de

pessoas entrar no mercado, isto é, ter o crédito suficiente

para poder fazer a aquisição de bens ou

serviços.

VALOR DE MERCADO

Neste aspecto, a democratização do acesso ao crédito

hipotecário revolucionou por completo esta componente

associada ao conceito de valor.

Este é um pormenor importante numa avaliação e com

influência no valor de mercado de um bem, uma vez que

é fundamental a certificação de que existe capacidade do

mercado para absorver determinado bem.

VALOR DE MERCADO

O Valor de Mercado de um bem imobiliário de acordo

com as “European Valuation Standards” :

“The market Value is the estimated amount (or rent) fo

which a property should exchange on the date of

valuation between a willing buyer and a willing seller

in an arm`s- lenght transaction after proper marketing

wherein the parties had each acted knowledgeably,

prudently and without compulsion”.

VALOR DE MERCADO

Valor de Mercado é o montante pelo qual se estima que

uma propriedade adequadamente publicitada seja

transaccionada à data da avaliação entre um comprador

e um vendedor interessados cada um dos quais

actuando independentemente um do outro, com

prudência, sem coacção e com pleno conhecimento do

mercado.

VALOR DE MERCADO

Ou de uma forma mais simples:

Valor de Mercado corresponde ao preço pago por um

comprador desejoso de comprar, mas não forçado, a um

vendedor desejoso de vender, mas também não

compelido, tendo ambos pleno conhecimento das

condições de mercado e da utilidade do imóvel

transaccionado

VALOR DE MERCADO

O avaliador pode ter que enfrentar um problema de

avaliação difícil, quando as condições normais de

mercado tenham sido alteradas ou suspensas ou onde

os desequilíbrios entre a oferta e a procura levem a

preços de mercado que não satisfazem a definição de

valor

Aplicando o conceito e definição de valor de mercado

e adaptando os dados e o raciocínio de mercado ao

processo de avaliação, os avaliadores asseguram a

relevância e a utilidade dos valores das propriedades

avaliadas

VALOR DE MERCADO

No entanto, com a diminuição da disponibilidade e/ou

aplicabilidade da informação de mercado, o processo

de avaliação pode requerer graus maiores de

competência, experiência e juízo profissional do

avaliador

VALOR DE MERCADO

Um princípio muito importante para a estimação do

valor de mercado é o de “maior e melhor uso”, em

particular quando se trata da avaliação de terreno e/ou

imóveis antigos

O solo tem uma permanência maior que qualquer

benfeitoria nele feito ou implantado

A imobilidade do solo faz com que cada parcela de

terreno tenha uma localização única, característica que

determina a sua utilidade económica

VALOR DE MERCADO

Quando se avalia um terreno edificado separadamente

das edificações nele implantadas, os princípios

económicos exigem que as edificações se avaliem

segundo o que contribuem ou restem para o valor total

da propriedade imobiliária

O valor de mercado do terreno, baseado no conceito

de maior e melhor uso, reflecte a utilidade e a

permanência do solo no contexto de um mercado,

considerando que as edificações constituem a

diferença entre o valor do terreno e o valor de mercado

do conjunto edificado

VALOR DE MERCADO

Valor de Mercado da renda é o montante pelo qual se

estima que uma propriedade adequadamente publicitada

seja arrendada à data da avaliação entre um inquilino

e um senhorio interessados cada um dos quais

actuando independentemente um do outro, com

prudência, sem coacção e com pleno conhecimento do

mercado.

OUTROS TIPOS DE VALOR

OUTROS TIPOS DE VALOR

As avaliações que não são baseadas no mercado utilizam

métodos que consideram a utilidade económica ou

funções de uma propriedade, mais do que a sua

capacidade de ser comprada ou vendida pelos

participantes do mercado, e o efeito de condições de

mercado atípicas ou não usuais

OUTROS TIPOS DE VALOR

A utilidade é um critério-chave na avaliação de

qualquer propriedade, sendo particularmente

importante no caso de avaliações não baseadas no

mercado

Os procedimentos empregues no processo de

avaliação têm o objectivo comum de definir e

quantificar o grau de utilidade ou capacidade de uso da

propriedade avaliada

O valor venal é o preço que se pagou e recebeu no

momento da transacção.

VALOR VENAL

O valor de reposição de uma propriedade imobiliária é o

valor determinado na base do que ela custaria para ser

substituída por outra igualmente satisfatória

Esta medida de valor, é muito utilizada nas avaliações

de propriedades nunca ou muito raramente

transaccionadas (edifícios antigos, hospitais, escolas,

etc.) e para as quais, portanto, não existe valor de

mercado.

VALOR DE REPOSIÇÃO OU

SUBSTITUIÇÃO

VALOR DE INVESTIMENTO

O valor de investimento, é o valor de uma

propriedade imobiliária para um investidor em

particular, ou um grupo de investidores, e para

objectivos de investimento especificamente

identificados, sendo um conceito subjectivo, que

relaciona imóveis específicos a investidores

específicos, grupos de investidores ou entidades com

objectivos e/ou critérios de investimento claramente

identificados

Este valor pode ser superior ou inferior ao valor de

mercado da propriedade imobiliária

VALOR DE RENDIMENTO

O valor de rendimento, é o valor que resulta da

capitalização a uma taxa conveniente, dos rendimentos

líquidos médios proporcionados (em geral, anualmente)

pela propriedade através de uma renda que é paga

periodicamente

VALOR DE EMPRÉSTIMO OU

GARANTIA

É o valor de uma propriedade, determinado por um

avaliador que faz uma prudente valorização da futura

capacidade de venda da propriedade, tendo em

consideração os aspectos de sustentabilidade da

mesma a longo prazo, as condições normais do

mercado local e o uso corrente da propriedade, bem

como usos alternativos apropriados

Para o cálculo deste valor não devem ser tidos em

consideração elementos especulativos

VALOR DE EMPRÉSTIMO OU

GARANTIA

Trata-se de um análise de risco a longo prazo,

associado à garantia da hipoteca detida por um

banco, não sendo uma base adequada para o

estabelecimento de um valor num dado instante de

tempo, contrariamente a outros tipos de valor

VALOR ECONÓMICO

É o valor, que traduz o máximo preço por que deverá ser

adquirido um terreno para construção, propriedade a

reabilitar ou outra, para que o investimento imobiliário a

desenvolver seja rentável

VALOR PATRIMONIAL TRIBUTÁRIO

É um valor que se baseia em definiões contidas nas leis

que se aplicam à contribuição e/ou tributação da

propriedade imobiliária – nomedamente no Código do

IMI

VALOR EM USO

É o valor que uma propriedade imobiliária específica

tem para um uso ou utilizador específicos e não está,

portanto, relacionado com o mercado

O cálculo deste valor é obtido pela soma do valor

actual dos cash-flows (líquidos) que se esperam

obter do uso contínuo da propriedade com o seu

valor de venda no final da sua vida útil

Valor dos activos instalados e em uso como parte

integrante de uma empresa em exploração

VALOR DE LIQUIDAÇÃO

Valor de mercado afectado sempre que o vendedor é

forçado a vender

Liquidação normal ou forçada, consoante o tempo para

concretização da venda

Valor de liquidação inferior ao valor de mercado

VALOR DE TRESPASSE

O valor de trespasse é o valor pelo qual o actual

inquilino cede a exploração do actual contrato de

arrendamento comercial a uma terceira parte que

usufrui de uma renda não actualizada

Trata-se de uma transmissão do direito ao

arrendamento

Este valor é composto pelo valor actualizado do

diferencial de rendas (actuais e potenciais), como

elemento preponderante na determinação da poupança

realizada pela terceira parte, e por um montante que

traduz a expectativa do actual arrendatário de forma

que seja compensado da perda da exploração

comercial

VALOR DE EXPROPRIAÇÃO

O valor de expropriação é o valor a pagar ao

proprietário em função da situação actual do bem e do

mercado onde se insere e para o fim diverso a que se

destina

Atende a situações concretas de introdução de mais-

valias nos imóveis ou perca de valor resultante da

acções de expropriação para o fim previsto

VALOR DE AVALIAÇÃO

Valor atribuído a um imóvel por um Avaliador qualificado,

pelo qual poderá ser transaccionado, num prazo

razoável, entre um vendedor e um comprador,

conhecedores do mercado, sem interferência de

agentes exteriores estimulantes e de livre e espontânea

vontade

VALOR DE AVALIAÇÃO

Designação corrente:

PVT – Presumível Valor de Transacção

VBR – Valor Baseado no Rendimento

Pressupõe:

Máxima e melhor utilização do imóvel

Condições de mercado estável

CONDUTA DO AVALIADOR

CONDUTA DO AVALIADOR

O avaliador é um especialista que deve manter-se

permanentemente actualizado ser conhecedor do

funcionamento do mercado global, cujas flutuações,

frequentes e importantes, são provenientes de

factores conjunturais muito diversos.

A natureza e diversidade dos mercados e das

propriedades geram a necessidade de avaliadores

profissionais

CONDUTA DO AVALIADOR

Os avaliadores lidam com a disciplina específica de

economia da construção e com a preparação e

apresentação de relatórios de avaliação

Sendo profissionais, devem satisfazer rigorosas

provas de formação, treino, competência e

demonstração de capacidades, bem como exibir e

manter um código de conduta profissional, quer ao

nível da ética quer da competência, e seguir

princípios gerais de avaliação aceites

CONDUTA DO AVALIADOR

O acto de avaliar é controverso por natureza, pois,

além de baseado em preços realizados no passado

para a avaliação actual do bem, espera-se que o

valor obtido seja resultado de uma estimação de

previsões que permitam realizar no futuro a acção

para que a avaliação foi prevista

Estas duas posições marcam a missão do avaliador,

que deve evitar colocar-se em posições extremas,

reafirmando a exigível e necessária deontologia de

avaliação

CONDUTA DO AVALIADOR

Assim, o avaliador deve demonstrar imparcialidade e

praticar objectividade profissional e transparência,

devendo a entidade avaliadora ser objecto

qualificação/certificação e respeito

CONDUTA DO AVALIADOR

De acordo com o Código de Conduta das Normas

Internacionais de Avaliação,

é fundamental que as avaliações sejam efectuadas por

avaliadores profissionais honestos e competentes,

livres de tendências ou interesses pessoais, cujos

relatórios sejam claros, não desorientem, e revelem

tudo aquilo que seja essencial para a adequada

compreensão da avaliação, devendo os mesmos

promover e preservar a adequada compreensão da

avaliação, devendo os mesmos promover e preservar

sempre a confiança do público na profissão da

avaliação

CONDUTA DO AVALIADOR

O avaliador é definido como uma pessoa que possui

qualificação, as habilitações e a experiência

necessárias para realizar uma avaliação.

Assim, o avaliador deverá observar os seguintes

aspectos:

a) Ética

b) Competência

c) Transparência

CONDUTA DO AVALIADOR

ÉTICA

Os avaliadores deverão manter sempre altas

normas de honestidade e integridade e desenvolver

a sua actividade por forma a não prejudicar os seus

clientes, a sua profissão, ou a sua respectiva

organização profissional da avaliação nacional

CONDUTA DO AVALIADOR

ÉTICA

Os parâmetros de integridade incluem: não actuar

de forma enganosa; não desenvolver e/ou

comunicar, tendo conhecimento disso, um relatório

que contenha opiniões ou análises falsas,

imprecisas ou parciais; não contribuir para, ou não

participar em, um serviço de avaliação que outros

avaliadores razoáveis não considerariam justificado;

não aceitar, ou, sabendo-o, não “deixar passar”,

interpretações erróneas sobre uma qualificação

profissional que não possui; não utilizar, sabendo-o,

títulos falsos, enganosos ou exagerados, ou exibir-

se, num esforço para obter encomendas de

trabalho; e actuar legalmente, acatando as leis e

regulamentos do país em que pratica ou leva a cabo

a encomenda

CONDUTA DO AVALIADOR

COMPETÊNCIA

Um avaliador se possuir conhecimentos, a habilidade e

a experiência para completar o trabalho eficientemente,

de acordo com um nível profissional aceitável, só

devendo assumir um pedido de avaliação nestas

condições

CONDUTA DO AVALIADOR

TRANSPARÊNCIA

É essencial que os avaliadores desenvolvam e

comuniquem as suas análises, opiniões e conclusões

aos utilizadores dos seus serviços, mediante relatórios

que sejam significativos e não desorientadores, e que

revelem tudo aquilo que possa considerar-se como

afectando a objectividade

CARACTERÍSTICAS DO

IMÓVEL

CARACTERÍSTICAS DO IMÓVEL

O passo mais moroso do processo de avaliação

consiste na análise, selecção e compilação de

informação e dados referentes à propriedade imobiliária

CARACTERÍSTICAS DO IMÓVEL

Os elementos a trabalhar neste passo podem ser de três

espécies distintas:

a) Dados de economia em geral

b) Dados específicos da propriedade

c) Dados sobre a oferta e a procura

d) Dados de natureza geral

CARACTERÍSTICAS DO IMÓVEL

Dados de economia em geral:

recolhidos no bairro, na cidade e na região, ou

mesmo a nível nacional e internacional, dependendo

da categoria da propriedade envolvida

São examinados factores sociais, económicos,

governamentais e ambientais que possam ter

relação com e sustentar o valor de mercado ou outro

tipo de valor definido

São ainda investigados em detalhe quaisquer outras

forças específicas que tenham que ser consideradas

CARACTERÍSTICAS DO IMÓVEL

Dados específicos da propriedade:

Dados mais directamente relacionados com a

propriedade a ser avaliada ou com propriedades

comparáveis, são também recolhidos e examinados

Estes incluem dados sobre o local e seus

melhoramentos, o custo de depreciação, a receita e

despesas, a taxa de capitalização e rendimento, a

história de proprietários e utilizações,

Outra informação determinada como sendo

significativa e geralmente considerada, por

compradores e vendedores, nas suas negociações e

transacções

CARACTERÍSTICAS DO IMÓVEL

Dados sobre a oferta e a procura:

Características do mercado mais provável para a

propriedade, são analisados, para se desenvolver

um inventário de propriedades que entrem em

competição com a propriedade em questão, para

partilha de mercado

Bem como um inventário de propriedades

existentes, para serem adaptadas, ou de novas

propriedades para serem construídas, que possam

aumentar a oferta competitiva

Os mercados são analisados para determinar as

respectivas tendências, as relações entre oferta e

procura, as taxas de absorção e outra informação

específica do mercado

CARACTERÍSTICAS DO IMÓVEL

Dados de natureza geral

Os dados de natureza geral, quando são de carácter

internacional, incluem factores como:

Ameaça de guerra

Inflação mundial

Taxas de juro no mercado internacional

Variações cambiais

Variações de custo de combustíveis ou outros que

podem influenciar o valor dos imóveis em qualquer

parte do mundo

CARACTERÍSTICAS DO IMÓVEL

Os dados de natureza geral, quando são de carácter

nacional, incluem factores como:

Inflação vigente

Taxas de juro praticadas pelo banco

PIB (Produto Interno Bruto)

Rendimento per capita

Taxa de crescimento anual da economia

Taxa de desemprego

Taxa de crescimento populacional

CARACTERÍSTICAS DO IMÓVEL

Os dados de natureza geral relacionado com o

município, podem conter informação como:

Características e importância da localidade

(freguesia)

A população, sua evolução recente e tendência de

crescimento

O tipo de ocupação laboral, níveis de emprego e

desemprego e estabilidade da mão-de-obra

O estado económico dos negócios e respectivas

perspectivas futuras

A disponibilidade de vias de comunicação e de

transportes colectivos

As principais obras públicas existentes e projectadas

CARACTERÍSTICAS DO IMÓVEL

Os coeficientes e tipos de construção previstos nos

plano directores e o número de licenciamentos de

construções novas

As disponibilidades habitacionais e arrendamentos

vigentes

Os regulamentos municipais, impostos e taxas em

vigor

Clima e riscos geológicos, inundações,….

CARACTERÍSTICAS DO IMÓVEL

Os dados de natureza geral relacionados com o bairro

ou vizinhança, podem conter informação como:

Densidade e crescimento populacional na vizinhança

imediata

Os plano de urbanização e sua possibilidades de

alteração

A presença de poluição atmosférica ou sonora

A existência e tipo de transportes colectivos

A situação do trânsito e suas perspectivas

A acessibilidade e facilidade de estacionamento

O nível social e económico da vizinhança

a topografia da zona

CARACTERÍSTICAS DO IMÓVEL

As infra-estruturas de serviços públicos disponíveis e

respectivo grau de conservação (rede de distribuição

de água, redes de escoamento de águas residuais e

pluviais, redes de abastecimento de electricidade e

gás, rede de iluminação pública, redes de

comunicações com telefone, televisão e Internet)

O desenvolvimento do edificado (construção de

novos edifícios, recuperação de edifícios antigos,

grau de consolidação e antiguidade do edificado,

nível e tipo de ocupação dos imóveis, potencial de

novas construções)

CARACTERÍSTICAS DO IMÓVEL

A existência e proximidade de equipamentos e

serviços (cafés, bares e restaurantes;

supermercados, farmácias e correios; comércio em

geral e centros comerciais; escolas primária e/ou

secundária e universidade; zonas verdes e parques;

centros de saúde e hospitais; esquadra de polícia e

quartel de bombeiros; locais de culto e igrejas;

centros culturais, recreativos, lúdicos ou desportivos

CARACTERÍSTICAS DO IMÓVEL

Dados de Natureza Específica Intrínsecos à

Propriedade

Os dados de natureza específica intrínsecos à

propriedade a ser avaliada são os mais fáceis de obter,

uma vez que dependem unicamente de um exame

detalhado e cuidadoso e de uma descrição de todas as

características particulares dessa propriedade

CARACTERÍSTICAS DO IMÓVEL

Assim em qualquer avaliação de propriedade

imobiliária, as características relevantes do imóvel que

devem ser tidas em consideração incluem as que a

seguir se apresentam:

1) Identificação, a localização, a descrição física e

legal

2) e os atributos económicos ou de produção de

rendimentos

CARACTERÍSTICAS DO IMÓVEL

1) Identificação, a localização, a descrição física e

legal

Identificação: prédio rústico ou urbano; números do

cadastro predial, do registo predial e da matriz

predial

Localização: freguesia, concelho e distrito; endereço

completo e correcto que deve incluir designação,

sítio e local, no caso de prédios rústicos e edifício,

rua e bairro, no caso de prédios urbanos

CARACTERÍSTICAS DO IMÓVEL

Descrição física e legal:

a) Terrenos: limites (estremas), tamanho, forma e

dimensões; topografia, solo, subsolo e condições de

drenagem, informações dos planos municipais;

árvores e culturas agrícolas, em prédios rústicos;

infra-estruturas e acessibilidades, em prédios

urbanos

CARACTERÍSTICAS DO IMÓVEL

b) Edifícios: posicionamento das construções no lote;

posicionamento da fracção no edifício; concepção do

projecto e estilo arquitectónico do edifício; orientação

do edifício; idade ou data de construção; qualidade

da construção e tipos de materiais e acabamentos

usados; número de pisos, enterrado e em altura, e

respectivas ocupações; áreas, dimensões e zonas

comuns do edifício; vida útil, estado de conservação

e extensão da depreciação; instalações e

equipamentos pesados

CARACTERÍSTICAS DO IMÓVEL

c) Elementos de um edifício: tipo, número e distribuição

das divisões; áreas, acabamentos e anexos; vida útil

e estado de conservação; instalações existentes; ou

outras características específicas

CARACTERÍSTICAS DO IMÓVEL

2) Atributos económicos ou de produção de

rendimentos:

tipos e rendimentos de culturas agrícolas possíveis,

instalações para aproveitamento industrial ou

comercial, elementos construtivos com

possibilidades de utilizações alternativas, níveis de

obsolescência e versatilidade das construções,

possibilidades de arrendamento do imóvel

CARACTERÍSTICAS DO IMÓVEL

2) Atributos económicos ou de produção de

rendimentos:

Os interesses sobre a propriedade imobiliária a ser

avaliada: propriedade livre, propriedade arrendada;

rendimento anual agrícola, no caso de prédios

rústicos com aproveitamentos agrícolas; rendas

mensais e encargos (operação, manutenção,

condomínio, outros), no caso de prédios urbanos

arrendados

CARACTERÍSTICAS DO IMÓVEL

Qualquer propriedade que, não sendo imobiliária,

está, no entanto, incluída na avaliação – móveis

fixos (armários e roupeiros), louças sanitárias,

instalações e equipamentos (central de bombagem,

ar condicionado ou aquecimento central), ou itens

intangíveis

Quaisquer vantagens, restrições, obstáculos,

arrendamentos, contratos ou contribuições

conhecidas sobre a propriedade ou outros itens de

natureza similar – valor patrimonial tributário e IMI,

servidões de passagem e invasões no caso de

terrenos, violações a planos municipais e

regulamentos vigentes no caso de construções,

encargos com serviços públicos existentes,

despesas de manutenção e operação, hipotecas

CARACTERÍSTICAS DO

SEGMENTO DE MERCADO

CARACTERÍSTICAS DO SEGMENTO DE

MERCADO

Os dados referentes às características do segmento de

mercado imobiliário relativo aos imóveis comparáveis,

por localização, uso e tipologia, ao que está a ser

objecto de avaliação têm o conteúdo e a extensão

requeridos pela importância do imóvel em questão e

pelo método de avaliação a utilizar podendo conter os

seguintes elementos:

Oferta: todos imóveis similares ao imóvel a avaliar

que estejam em venda, quer seja em edifícios cuja

construção tenha já terminado ou que ainda estejam

em construção, quer se trate de imóveis novos ou

antigos, e quer sejam em primeira mão ou já usados

CARACTERÍSTICAS DO SEGMENTO DE

MERCADO

Procura: a intensidade e tipo da procura requer

informação sobre as características da população

local, o nível de rendimento das famílias ou a

capacidade de emprego na zona

Preços: montantes actuais de venda ou de

arrendamento de imóveis similares ao imóvel a

avaliar, bem como o cálculo dos valores mais

frequentes e dos intervalos de variação desses

montantes

CARACTERÍSTICAS DO SEGMENTO DE

MERCADO

Expectativas: a perspectiva futura da oferta pode

ser estudada através dos licenciamentos para novas

construções e dos plano de urbanização para a

zona; a evolução da procura é dada pelas taxa de

crescimento da população, do emprego e dos

negócios locais, e a conjugação destas informações

permite conhecer a revalorização do imóvel

CARACTERÍSTICAS DO SEGMENTO DE

MERCADO

Características especiais do imóvel, como a sua

localização, aspectos funcionais, arquitectura histórica

ou o facto de estar arrendado sob regime especial,

podem dissociar o imóvel do conceito de valor de

mercado, existindo as seguintes definições de imóveis,

nestas circunstâncias

CARACTERÍSTICAS ESPECIAIS DO

IMÓVEL

Imóvel com mercado limitado: é uma propriedade

que, devido a condições de mercado, características

únicas ou outros factores, atrai relativamente poucos

compradores potenciais, num intervalo de tempo

determinado; a característica central que distingue

os imóveis com mercado limitado não é a

impossibilidade de vendê-los no mercado, mas sim

que a venda de tais imóveis normalmente requer um

período de comercialização maior do que o usual em

imóveis facilmente comercializáveis

CARACTERÍSTICAS ESPECIAIS DO

IMÓVEL

Imóvel especializado, para um fim especial ou

especialmente desenhado: é uma propriedade

que, devido à sua natureza especializada, tem uma

utilidade restringida a utilizações ou utilizadores

particulares e que raramente se vende no mercado,

excepto como parte da venda do negócio ou

empresa que a ocupa

CARACTERÍSTICAS ESPECIAIS DO

IMÓVEL

PROCESSO DE AVALIAÇÃO

ESTRUTURA DO PROC. DE AVALIAÇÃO

Planeamento

Instruções

Finalidades da Avaliação

Tipos de Propriedades de Valor

Prospecção e Recolha de Informação e Dados

Métodos de Avaliação

Relatório de Avaliação

Financeira Fiscal Judicial (expropriações) Contabilística Outras

Urbana Rústica Outros

FASES DO PROC. DE AVALIAÇÃO

A. Análise do problema

B. Definição do Âmbito e Objectivo

C. Planeamento do Trabalho

D. Recolha de Dados e Descrição de Bens

Comparáveis

E. Análise e Verificação dos Dados

F. Valor de Mercado do Terreno

G. Aplicação dos Métodos de Avaliação

H. Análise de sensibilidade

I. Harmonização das Estimativas de Valor

J. Relatório de Avaliação

FASES DO PROC. DE AVALIAÇÃO

A- Análise do Problema

Identificação do cliente

Finalidade (s) da Avaliação

Definição do (s) valor (es) a usar

Características do imóvel

Condicionalismos eventuais

Data da Avaliação

FASES DO PROC. DE AVALIAÇÃO

B- Definição do âmbito e objectivo

Tipo de propriedade

Identificação do âmbito da avaliação

Objectivo (s) da avaliação

FASES DO PROC. DE AVALIAÇÃO

C- Planeamento da Avaliação

Levantamento preliminar do imóvel

Definição do plano de trabalhos

Análise da informação recolhida

Definição da informação a recolher (lista)

Definição do método de recolha de informação

Estimativa de custos de avaliação

Aplicação da informação ao trabalho

FASES DO PROC. DE AVALIAÇÃO

D- Recolha de dados e descrição do imóveis de

referência

Inspecção do imóvel e da sua envolvente

Recolha de informação do imóvel

Recolha da informação da envolvente

Recolha de dados do mercado

FASES DO PROC. DE AVALIAÇÃO

E- Análise e Verificação dos Dados

Análise e verificação dos dados

Estabelecimento dos pressuposto

F- Valor de Mercado Terreno

Determinação do valor de mercado do terreno

FASES DO PROC. DE AVALIAÇÃO

G- Aplicação dos Métodos de Avaliação

Aplicação dos métodos de avaliação

Estimativa do (s) valor (es)

H- Análise de sensibilidade

Análise de sensibilidade do valor

FASES DO PROC. DE AVALIAÇÃO

I- Harmonização das estimativas de valor

Revisão dos factos e dados

Conciliação de valores

Cálculo do Valor Final ou

do intervalo de variação do valor

J- Relatório de Avaliação

Relatório de avaliação, datado e assinado

RELATÓRIO (CERTIFICADO

DE AVALIAÇÃO)

RELATÓRIO DE AVALIAÇÃO

A importância crítica do conteúdo e da apresentação do

Relatório(Certificado) de Avaliação, o último passo no

processo de avaliação, assenta:

na comunicação do valor final ao cliente da avaliação

e

na confirmação da base de avaliação/definição de

valor, do objectivo da avaliação e de quaisquer

pressupostos ou condições limitativas subjacentes à

a avaliação

RELATÓRIO DE AVALIAÇÃO

As bases da avaliação, os processos analíticos e os

dados empíricos utilizados para atingir o valor de

avaliação podem também ser incluídos no relatório

de avaliação.

Assim, o relatório de avaliação é um documento que

regista:

a) as instruções do pedido da avaliação

b) a base e o objectivo da avaliação

c) os resultados da análise que levaram à determinação

do valor

d) os processos analíticos subjacentes à condução da

avaliação

e) Apresentar informação significativa utilizada na

análise

RELATÓRIO DE AVALIAÇÃO

O tipo, formato, conteúdo, detalhe e extensão do

relatório varia de acordo com:

a) as necessidades do cliente,

b) os requisitos legais,

c) o tipo de propriedade

d) a natureza e complexidade do pedido

e) o uso a dar à avaliação

f) número de propriedades a avaliar

RELATÓRIO DE AVALIAÇÃO

O relatório de avaliação deve ter um conteúdo que

cumpra requisitos dos quais destacamos os seguintes:

Expor a avaliação de uma forma completa e

inteligível, e as conclusões de uma forma clara e

exacta, de maneira a não serem desorientadoras

Identificar o cliente, expressar o propósito, função ou

intenção de uso da avaliação e referir datas

relevantes, como sejam, a data de inspecção, data

do valor estimado e data do relatório

RELATÓRIO DE AVALIAÇÃO

Especificar a base da avaliação, incluindo o tipo e a

definição de valor a ser estimado (as avaliações

baseadas no mercado devem identificar e incluir a

definição de valor de mercado utilizada e devem

determinar o maior e melhor uso da propriedade;

quando, ao avaliar uma propriedade com base no

valor de mercado, algum componente dessa

propriedade é avaliado numa base diferente da do

valor de mercado, os dois tipos de valor devem ser

relatados separadamente)

RELATÓRIO DE AVALIAÇÃO

Identificar e descrever a propriedade e os direitos ou

interesses da propriedade a avaliar, as características

físicas e legais da propriedade e as classes da

propriedade incluídas na avaliação, diferentes da

categoria da propriedade principal e para além dela

Descrever o alcance/extensão do trabalho levado a

cabo para desenvolver a avaliação, e a amplitude da

inspecção feita à propriedade

RELATÓRIO DE AVALIAÇÃO

Especificar todos os pressupostos ou condições

limitativas subjacente aos quais o valor final é

contingente; e identificar pressupostos especiais,

raros ou extraordinários, tendo o cuidado de referir a

probabilidade com que tais condições poderão

ocorrer

Incluir a descrição da informação e dos dados

examinados, a análise de mercado executada, os

métodos de avaliação e procedimentos seguidos e o

raciocínio que suporta as análises, opiniões e

conclusões do relatório, para permitir um completo

entendimento àqueles que lêem e se apoiam no

relatório

RELATÓRIO DE AVALIAÇÃO

Identificação do cliente

Identificação do avaliador

Identificação do imóvel

Localização

Descrição do imóvel

Situação jurídica do imóvel

Recolha e análise de dados do mercado

Características do imóvel

RELATÓRIO DE AVALIAÇÃO

Áreas de construção

Imóvel para construção

Imóvel novo/recente

Imóvel para obras de beneficiação

Métodos de avaliação utilizados

Harmonização dos valores obtidos

Definição do valor final

Eventuais condicionalismos da avaliação e do

valor definido

Data da Avaliação