avaliação de ativos de longo prazo equivalência ... · a) o lucro estiver reconhecido no...

TRANSCRIPT

CONTABILIDADE DE GRUPOS DE EMPRESAS

Avaliação de Ativos de Longo PrazoEquivalência Patrimonial - 3

Aplicação do Método da Equivalência Patrimonial

Lucros Não Realizados em Operações Intercias

PROF. MARCIO SAMPAIO

2018

2Resultados Não Realizados – Operações Intercias

Para efeito do cálculo da equivalência patrimonial, devem ser eliminados do valor dopatrimônio líquido da coligada ou controlada os lucros não realizados, decorrentes detransações realizadas com a investidora ou outras coligadas e controladas.

Os lucros não realizados deverão ser eliminados quando:

a) O lucro estiver reconhecido no resultado de uma coligada ou controlada ecorrespondido por inclusão no custo de aquisição de ativos de qualquer natureza nobalanço patrimonial da investidora; ou

b) O lucro estiver reconhecido no resultado de uma coligada ou controlada ecorrespondido por inclusão no custo de aquisição de ativos de qualquer natureza nobalanço patrimonial de outras coligadas ou controladas.

O valor a ser eliminado como lucro não realizado dever ser líquido dos efeitostributários.

O lucro não realizado deve ser eliminado, se houver saldo de estoque na empresacompradora, proveniente das operações intercompanhias.

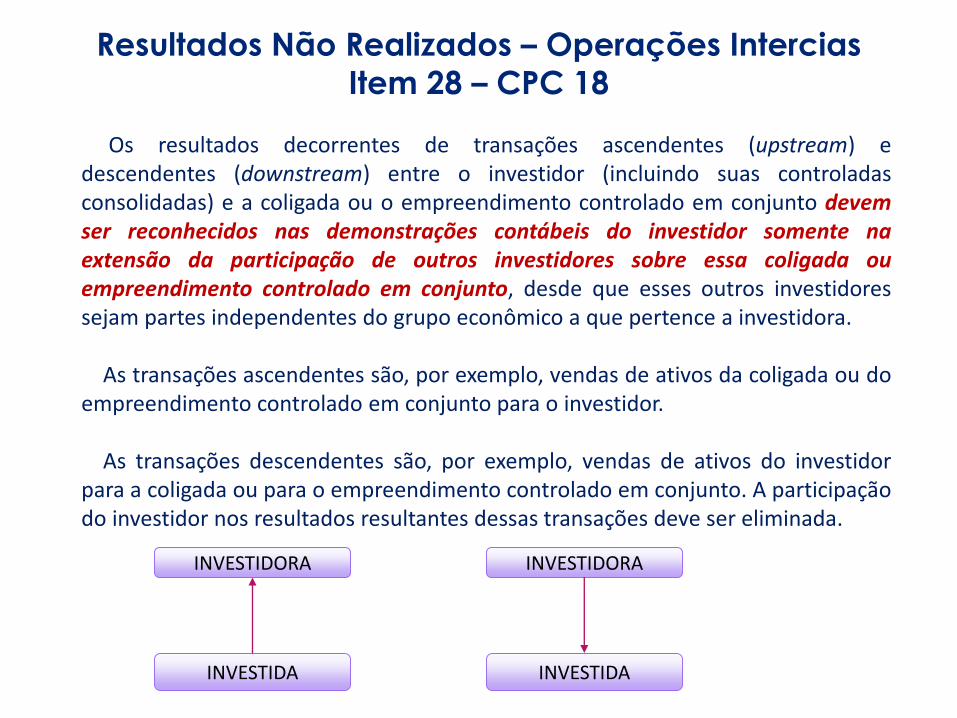

3Resultados Não Realizados – Operações Intercias

Item 28 – CPC 18

Os resultados decorrentes de transações ascendentes (upstream) edescendentes (downstream) entre o investidor (incluindo suas controladasconsolidadas) e a coligada ou o empreendimento controlado em conjunto devemser reconhecidos nas demonstrações contábeis do investidor somente naextensão da participação de outros investidores sobre essa coligada ouempreendimento controlado em conjunto, desde que esses outros investidoressejam partes independentes do grupo econômico a que pertence a investidora.

As transações ascendentes são, por exemplo, vendas de ativos da coligada ou doempreendimento controlado em conjunto para o investidor.

As transações descendentes são, por exemplo, vendas de ativos do investidorpara a coligada ou para o empreendimento controlado em conjunto. A participaçãodo investidor nos resultados resultantes dessas transações deve ser eliminada.

INVESTIDORA

INVESTIDA

INVESTIDORA

INVESTIDA

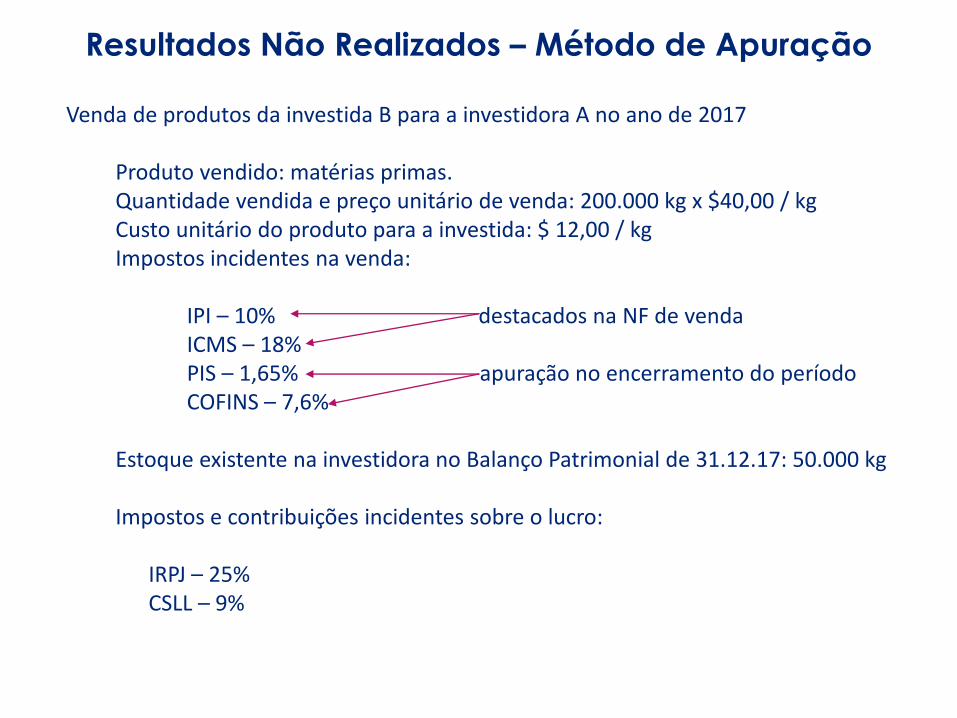

4Resultados Não Realizados – Método de Apuração

Venda de produtos da investida B para a investidora A no ano de 2017

Produto vendido: matérias primas.Quantidade vendida e preço unitário de venda: 200.000 kg x $40,00 / kgCusto unitário do produto para a investida: $ 12,00 / kgImpostos incidentes na venda:

IPI – 10% destacados na NF de vendaICMS – 18%PIS – 1,65% apuração no encerramento do períodoCOFINS – 7,6%

Estoque existente na investidora no Balanço Patrimonial de 31.12.17: 50.000 kg

Impostos e contribuições incidentes sobre o lucro:

IRPJ – 25%CSLL – 9%

5Resultados Não Realizados – Método de Apuração

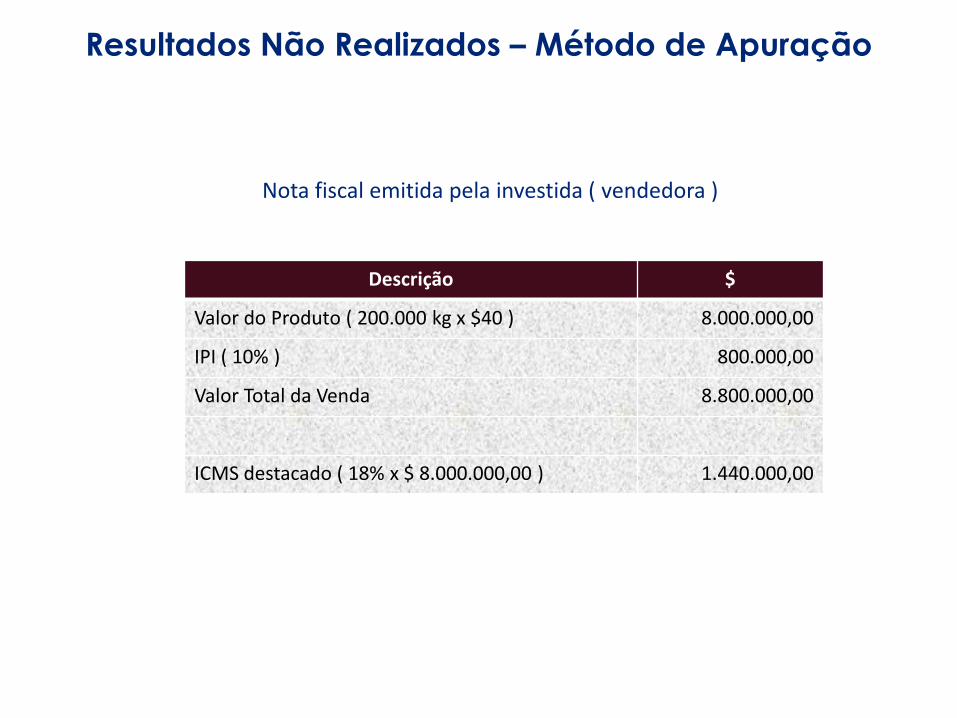

Nota fiscal emitida pela investida ( vendedora )

Descrição $

Valor do Produto ( 200.000 kg x $40 ) 8.000.000,00

IPI ( 10% ) 800.000,00

Valor Total da Venda 8.800.000,00

ICMS destacado ( 18% x $ 8.000.000,00 ) 1.440.000,00

6Resultados Não Realizados – Método de Apuração

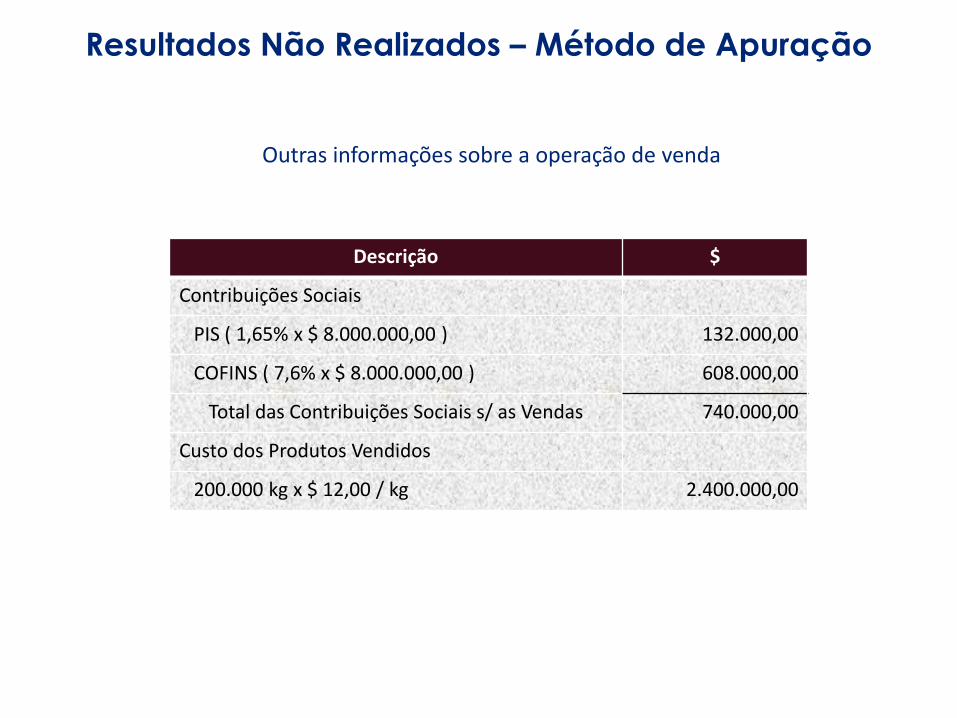

Outras informações sobre a operação de venda

Descrição $

Contribuições Sociais

PIS ( 1,65% x $ 8.000.000,00 ) 132.000,00

COFINS ( 7,6% x $ 8.000.000,00 ) 608.000,00

Total das Contribuições Sociais s/ as Vendas 740.000,00

Custo dos Produtos Vendidos

200.000 kg x $ 12,00 / kg 2.400.000,00

7Resultados Não Realizados – Método de Apuração

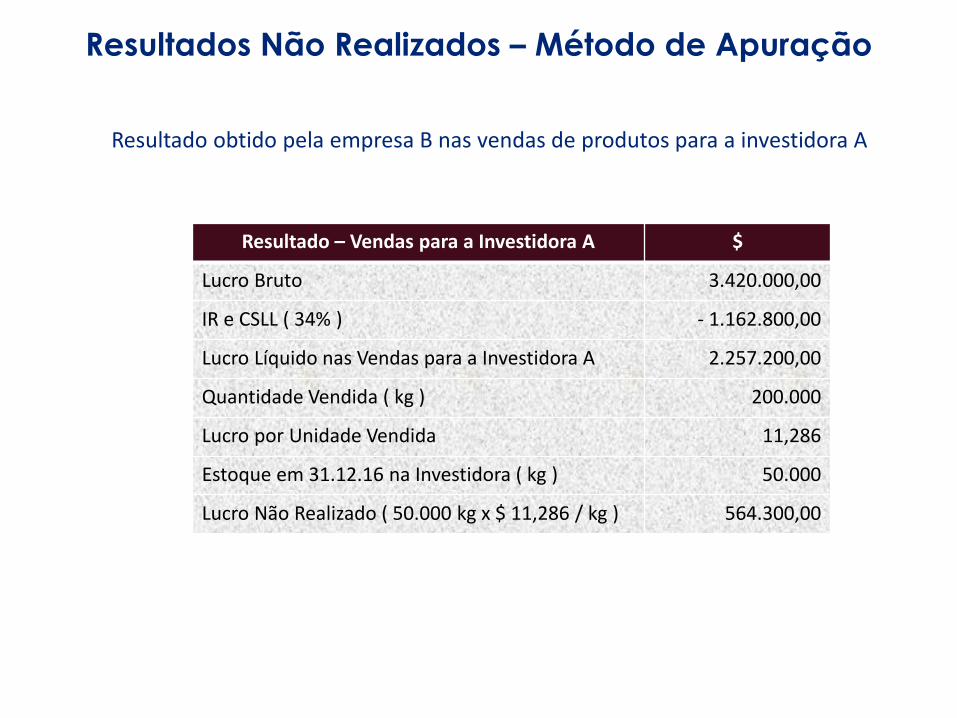

Resultado obtido pela empresa B nas vendas de produtos para a investidora A

Resultado – Vendas para a Investidora $

Receita Bruta de Vendas 8.800.000,00

IPI ( 10% ) - 800.000,00

ICMS ( 18% ) - 1.440.000,00

PIS e COFINS ( 9,25% ) - 740.000,00

Receita Líquida de Vendas 5.820,000,00

Custo dos Produtos Vendidos - 2.400.000,00

Lucro Bruto 3.420.000,00

8Resultados Não Realizados – Método de Apuração

Resultado obtido pela empresa B nas vendas de produtos para a investidora A

Resultado – Vendas para a Investidora A $

Lucro Bruto 3.420.000,00

IR e CSLL ( 34% ) - 1.162.800,00

Lucro Líquido nas Vendas para a Investidora A 2.257.200,00

Quantidade Vendida ( kg ) 200.000

Lucro por Unidade Vendida 11,286

Estoque em 31.12.16 na Investidora ( kg ) 50.000

Lucro Não Realizado ( 50.000 kg x $ 11,286 / kg ) 564.300,00

9Resultados Não Realizados com Coligadas

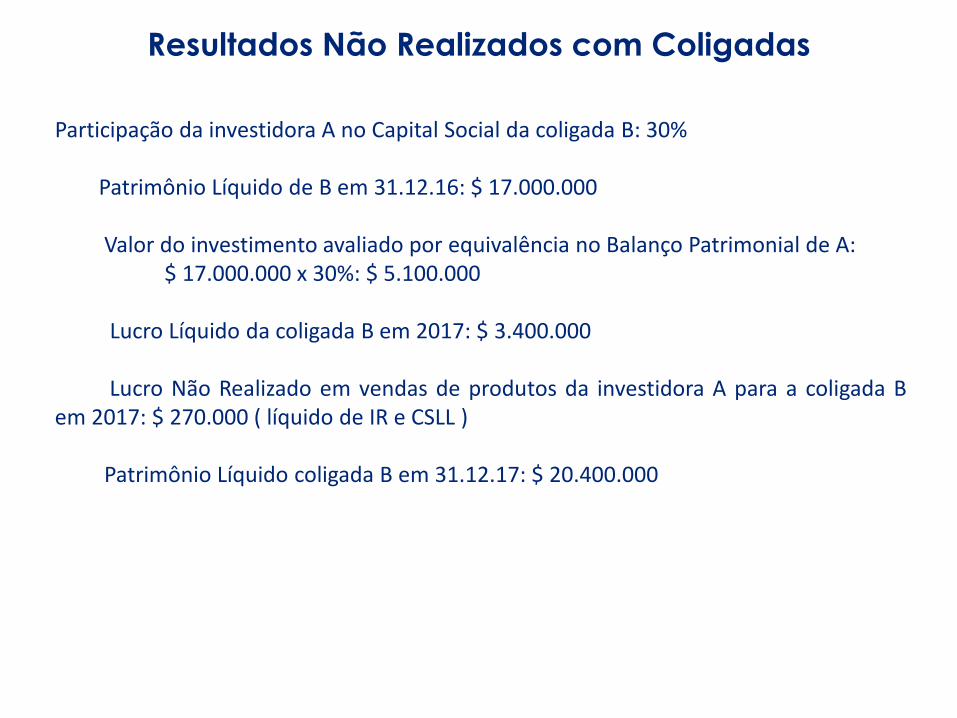

Participação da investidora A no Capital Social da coligada B: 30%

Patrimônio Líquido de B em 31.12.16: $ 17.000.000

Valor do investimento avaliado por equivalência no Balanço Patrimonial de A:$ 17.000.000 x 30%: $ 5.100.000

Lucro Líquido da coligada B em 2017: $ 3.400.000

Lucro Não Realizado em vendas de produtos da investidora A para a coligada Bem 2017: $ 270.000 ( líquido de IR e CSLL )

Patrimônio Líquido coligada B em 31.12.17: $ 20.400.000

10Resultados Não Realizados com Coligadas

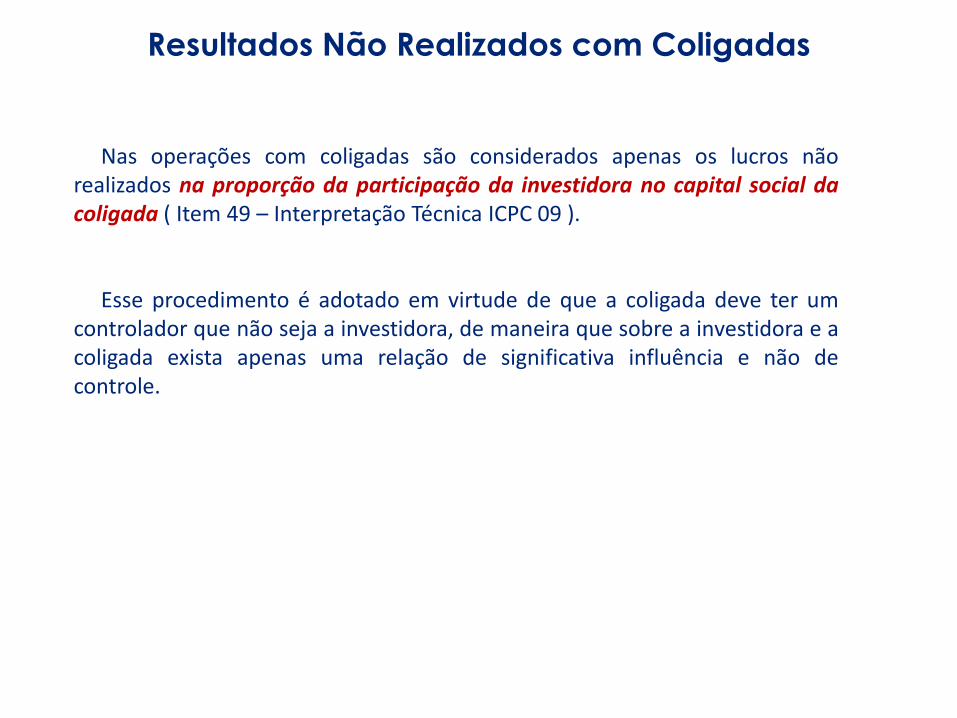

Nas operações com coligadas são considerados apenas os lucros nãorealizados na proporção da participação da investidora no capital social dacoligada ( Item 49 – Interpretação Técnica ICPC 09 ).

Esse procedimento é adotado em virtude de que a coligada deve ter umcontrolador que não seja a investidora, de maneira que sobre a investidora e acoligada exista apenas uma relação de significativa influência e não decontrole.

11Resultados Não Realizados com Coligadas

Aplicação do Método da Equivalência Patrimonial

Patrimônio Líquido $ Resultado do Exercício $

PL da Coligada B em 31.12.17 20.400.000 Lucro Líquido da Coligada B em 2017 3.400.000

% Participação de A 30% % Participação de A 30%

Valor do Investimento 6.120.000 Resultado em Equivalência Patrimonial 1.020.000

Participação de A nos Lucros Não Realizados - 81.000 Participação de A nos Lucros Não Realizados - 81.000

Valor do Investimento Ajustado 6.039.000 Resultado em Equivalência Patrimonial 939.000

Valor Contábil do Investimento 5.100.000

Ajuste em Equivalência Patrimonial 939.000

Lucro Não Realizado 270.000

% Participação de A no Capital Social de B 30%

Participação de A nos Lucros Não Realizados 81.000

Data D/C Contas Grupo D C

31.12.17 D Investimentos - Coligada B ANC 1.020.000

C Ganho em Equivalência Patrimonial DRE 1.020.000

31.12.17 D Lucros Não Realizados - Coligada B DRE 81.000

C Lucros Não Realizados - Operações com Coligadas ANC 81.000

12Resultados Não Realizados com Controladas

Itens 28A e 28B – CPC 18

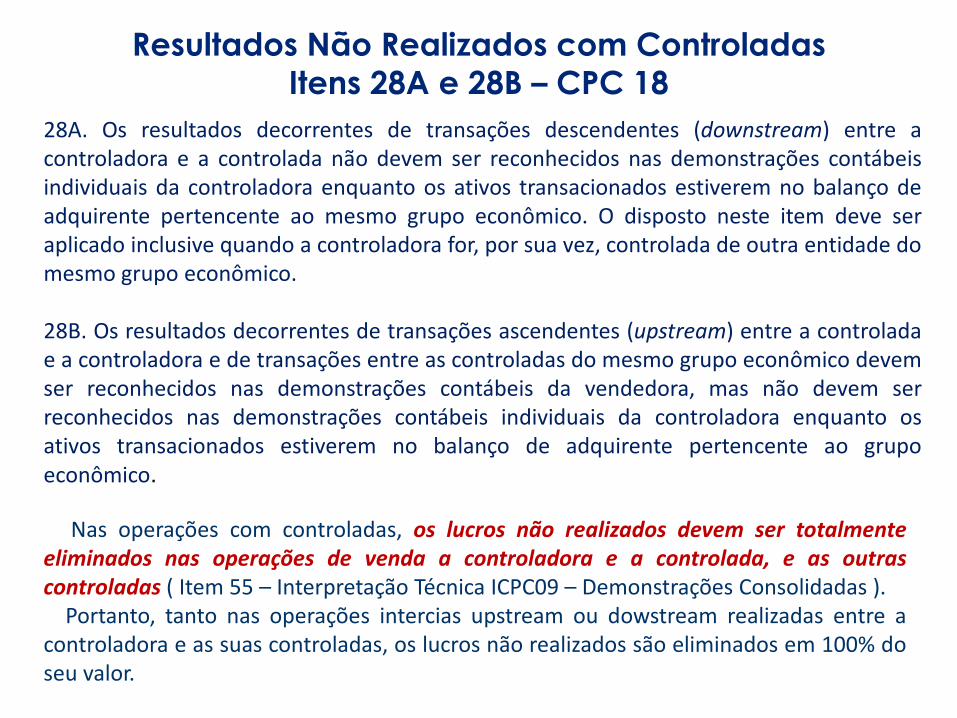

28A. Os resultados decorrentes de transações descendentes (downstream) entre acontroladora e a controlada não devem ser reconhecidos nas demonstrações contábeisindividuais da controladora enquanto os ativos transacionados estiverem no balanço deadquirente pertencente ao mesmo grupo econômico. O disposto neste item deve seraplicado inclusive quando a controladora for, por sua vez, controlada de outra entidade domesmo grupo econômico.

28B. Os resultados decorrentes de transações ascendentes (upstream) entre a controladae a controladora e de transações entre as controladas do mesmo grupo econômico devemser reconhecidos nas demonstrações contábeis da vendedora, mas não devem serreconhecidos nas demonstrações contábeis individuais da controladora enquanto osativos transacionados estiverem no balanço de adquirente pertencente ao grupoeconômico.

Nas operações com controladas, os lucros não realizados devem ser totalmenteeliminados nas operações de venda a controladora e a controlada, e as outrascontroladas ( Item 55 – Interpretação Técnica ICPC09 – Demonstrações Consolidadas ).

Portanto, tanto nas operações intercias upstream ou dowstream realizadas entre acontroladora e as suas controladas, os lucros não realizados são eliminados em 100% doseu valor.

13Resultados Não Realizados com Controladas

Itens 28A e 28B – CPC 18

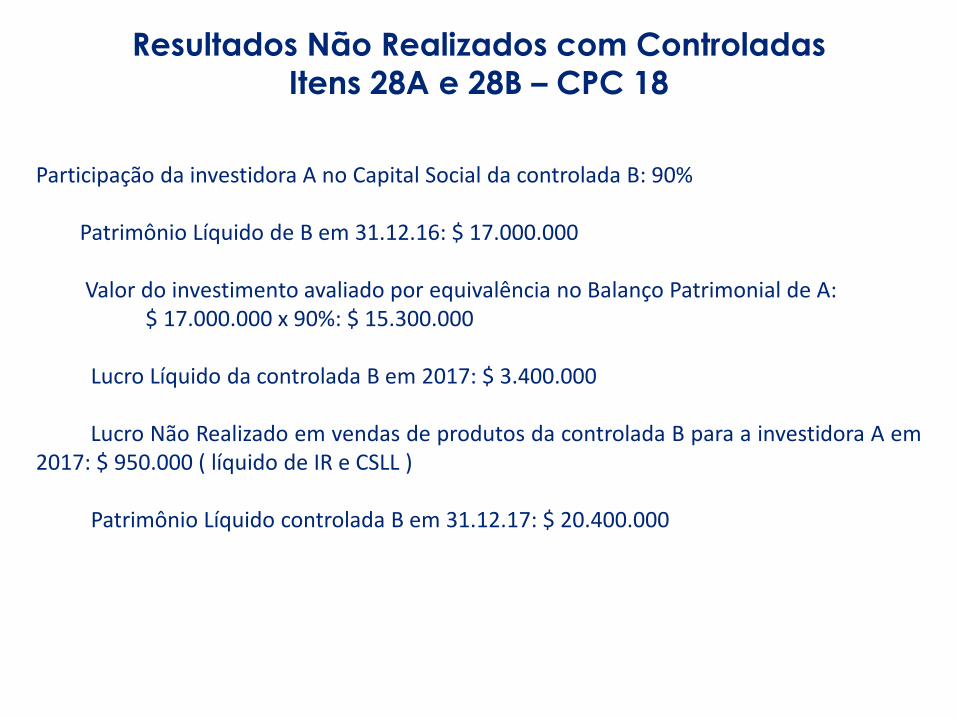

Participação da investidora A no Capital Social da controlada B: 90%

Patrimônio Líquido de B em 31.12.16: $ 17.000.000

Valor do investimento avaliado por equivalência no Balanço Patrimonial de A:$ 17.000.000 x 90%: $ 15.300.000

Lucro Líquido da controlada B em 2017: $ 3.400.000

Lucro Não Realizado em vendas de produtos da controlada B para a investidora A em2017: $ 950.000 ( líquido de IR e CSLL )

Patrimônio Líquido controlada B em 31.12.17: $ 20.400.000

14Resultados Não Realizados com Controladas

Aplicação do Método da Equivalência Patrimonial

Patrimônio Líquido $ Resultado do Exercício $

PL da Controlada B em 31.12.17 20.400.000 Lucro Líquido da Controlada B em 2017 3.400.000

% Participação de A 90% % Participação de A 90%

Valor do Investimento 18.360.000 Resultado em Equivalência Patrimonial 3.060.000

Lucros Não Realizados - 950.000 Lucros Não Realizados - 950.000

Valor do Investimento Ajustado 17.410.000 Resultado em Equivalência Patrimonial 2.110.000

Valor Contábil do Investimento 15.300.000

Ajuste em Equivalência Patrimonial 2.110.000

PL da Controlada B em 31.12.16 17.000.000

% Participação de A no Capital Social de B 90%

Valor Contábil do Investimento 15.300.000

Data D/C Contas Grupo D C

31.12.17 D Investimentos - Controlada B ANC 3.060.000

C Ganho em Equivalência Patrimonial DRE 3.060.000

31.12.17 D Lucros Não Realizados - Controlada B DRE 950.000

C Lucros Não Realizados - Operações com Controladas ANC 950.000