aumento abusivo das mensalidades dos planos de … · •em 3 de janeiro de 2016, antônio firmou...

TRANSCRIPT

AUMENTO ABUSIVO DAS MENSALIDADES DOS PLANOS DE SAÚDE

1

PROF. JOSEVAL MARTINS VIANA

1. Conceito do contrato de plano de saúde

O contrato de plano privado de assistência à saúde é o

pacto firmado entre a administradora, a operadora do plano

de saúde e a empresa para oferecer ao colaborador

cobertura médico-hospitalar.

2

PROF. JOSEVAL MARTINS VIANA

3

PROF. JOSEVAL MARTINS VIANA

2. Características do contrato de plano de saúde

• Plurilateralidade

• Trato sucessivo e prazo indeterminado

• Onerosidade

4

PROF. JOSEVAL MARTINS VIANA

• Comutatividade

• Adesão

• Aleatoriedade

IMPORTANTE

• Os planos de saúde individuais são regidos pela Lein. 9.656/98 e os empresariais e coletivos peloCódigo de Defesa do Consumidor (Lei n. 8.078, de11 de setembro de 1990).

5

PROF. JOSEVAL MARTINS VIANA

Súmula 469 do Superior Tribunal de Justiça

“Aplica-se o Código de Defesa do Consumidor aos

contratos de planos de saúde.”

6

PROF. JOSEVAL MARTINS VIANA

É importante salientar que esta base de cálculoserve para os contratos de planos de saúdeassinados a partir de 1998.

7

PROF. JOSEVAL MARTINS VIANA

3. Direitos básicos do consumidor

Princípio da informação - As cláusulas queindicam o cálculo de aumento das mensalidadesdos planos de saúde devem ser redigidas de formaclara.

8

PROF. JOSEVAL MARTINS VIANA

Art. 6º, inc. III, do CDC

“São direitos básicos do consumidor: III - a informaçãoadequada e clara sobre os diferentes produtos e serviços,com especificação correta de quantidade, características,composição, qualidade, tributos incidentes e preço, bemcomo sobre os riscos que apresentem”.

9

PROF. JOSEVAL MARTINS VIANA

10

PROF. JOSEVAL MARTINS VIANA

11

PROF. JOSEVAL MARTINS VIANA

• O cálculo é realizado com base na sinistralidade.

• Conceito de sinistralidade.

4. Conceito de sinistralidade

• Sinistralidade é um indicador que estabelece arelação entre os custos da assistência médico-hospitalar e a receita que a operadora tem para umdeterminado contrato.

12

PROF. JOSEVAL MARTINS VIANA

• Cada utilização de um beneficiário representa umsinistro (custos).

13

PROF. JOSEVAL MARTINS VIANA

REGRA GERAL

Os reajustes anuais dos planos coletivos eempresariais por adesão são fixados pela operadorae pela entidade de classe, com base na variaçãofinanceira e na sinistralidade do período, e não sesubmetem aos reajustes fixados pela ANS para osplanos individuais.

14

PROF. JOSEVAL MARTINS VIANA

15

PROF. JOSEVAL MARTINS VIANA

O consumidor tem direito a modificar as

cláusulas contratuais que sejam abusivas - Artigo 6º,

inciso V, do Código de Defesa do Consumidor:

16

PROF. JOSEVAL MARTINS VIANA

“São direitos básicos do consumidor: V - a

modificação das cláusulas contratuais que

estabeleçam prestações desproporcionais ou sua

revisão em razão de fatos supervenientes que as

tornem excessivamente onerosas”.

• O fato de a ANS não fixar os índices de reajusteaplicáveis aos contratos coletivos não autoriza quetais aumentos ocorram de forma desproporcional eao arbítrio da operadora.

17

PROF. JOSEVAL MARTINS VIANA

• A operadora do plano de saúde, em livrenegociação com as estipulantes do contrato, podefixar livremente os percentuais que serãoobservados, mas eles não podem ser aleatórios eabusivos, sem a correta demonstração dodesequilíbrio do contrato.

18

PROF. JOSEVAL MARTINS VIANA

• A operadora do plano de saúde suplementar nãopode exigir vantagem manifestamente excessiva dobeneficiário, de acordo com o artigo 39, inciso V, doCódigo de Defesa do Consumidor:

19

PROF. JOSEVAL MARTINS VIANA

• Art. 39, inciso V, do Código de Defesa do Consumidor

“É vedado ao fornecedor de produtos ou serviços,dentre outras práticas abusivas: V - exigir doconsumidor vantagem manifestamente excessiva”.

20

PROF. JOSEVAL MARTINS VIANA

• Art. 39, inciso X, do Código de Defesa do Consumidor

“X - elevar sem justa causa o preço de produtos ouserviços.”

21

PROF. JOSEVAL MARTINS VIANA

22

PROF. JOSEVAL MARTINS VIANA

5. Cláusulas abusivas - Artigo 51 do Código de Defesa

do Consumidor:

“São nulas de pleno direito, entre outras, as

cláusulas contratuais relativas ao fornecimento de

produtos e serviços que:”

23

PROF. JOSEVAL MARTINS VIANA

• Artigo 51, inciso IV, do Código de Defesa doConsumidor

“IV - estabeleçam obrigações consideradas iníquas,abusivas, que coloquem o consumidor emdesvantagem exagerada, ou sejam incompatíveiscom a boa-fé ou a equidade.”

24

PROF. JOSEVAL MARTINS VIANA

• Artigo 51, § 1º, inciso III, do Código de Defesa doConsumidor

§ 1º Presume-se exagerada, entre outros casos, avantagem que:

III - se mostra excessivamente onerosa para oconsumidor, considerando-se a natureza e conteúdodo contrato, o interesse das partes e outrascircunstâncias peculiares ao caso.

IMPUGNAÇÃO DO AUMENTO DA MENSALIDADE DE PLANO DE SAÚDE EM RAZÃO DO ANIVERSÁRIO DO

CONTRATO

• Analisar o contrato para verificar se o aumento estáprevisto no contrato.

• Se houver cláusula prevendo aumento contratual,verificar se a redação está redigida de forma clara.

25

PROF. JOSEVAL MARTINS VIANA

• É importante realizar o cálculo mês a mês para queo juiz de direito tenha uma visão ampla dosaumentos.

• Fazer um cotejo com os aumentos dados pela ANSaos planos individuais. Tem decisão que reduz oaumento com base na inflação.

26

PROF. JOSEVAL MARTINS VIANA

27

PROF. JOSEVAL MARTINS VIANA

• Em 3 de janeiro de 2016, Antônio firmou contratocom a operadora de saúde indicada peloempregador. Em 3 de janeiro de 2016, teve umaumento de 35% (trinta e cinco por cento). Entrarcom a ação adequada para reduzir a mensalidade.

28

Reajustes Individuais (Tabela da ANS)

Ano Reajustes

2017 13,55%

2016 13,57%

2015 13,55%

2014 9,65%

2013 9,04%

2012 7,93%

2011 7,69%

2010 6,73%

2009 6,76%

2008 5,48%

2007 5,76%

2006 8,89%

2005 11,69%

2004 11,75%

2003 9,27%

2002 7,69%

2001 8,71%

2000 5,42%

• Requerer ao juiz de direito a substituição doaumento de 35% pelos 13,55%, aplicando-se, apartir daí, os aumentos dados pelo ANS àsmensalidades dos planos de saúde individuais.

29

PROF. JOSEVAL MARTINS VIANA

30

PROF. JOSEVAL MARTINS VIANA

• Aumento abusivo em razão da última faixa etária(59 anos de idade)

• Artigo 15 da Lei n. 9.656/98 (Embora o contratorefere-se à contrato coletivo, aplica-sesubsidiariamente a lei dos planos de saúdeindividuais)

31

PROF. JOSEVAL MARTINS VIANA

• “A variação das contraprestações pecuniáriasestabelecidas nos contratos de produtos de quetratam o inciso I e o § 1o do art. 1o desta Lei, emrazão da idade do consumidor, somente poderáocorrer caso estejam previstas no contrato inicial asfaixas etárias e os percentuais de reajustesincidentes em cada uma delas, conforme normasexpedidas pela ANS, ressalvado o disposto no art.35-E.”

32

PROF. JOSEVAL MARTINS VIANA

• Parágrafo único. É vedada a variação a que alude ocaput para consumidores com mais de sessentaanos de idade, que participarem dos produtos deque tratam o inciso I e o § 1o do art. 1o, ousucessores, há mais de dez anos

33

PROF. JOSEVAL MARTINS VIANA

• Parágrafo único. É vedada a variação a que alude ocaput para consumidores com mais de sessentaanos de idade, que participarem dos produtos deque tratam o inciso I e o § 1o do art. 1o, ousucessores, há mais de dez anos

RN 63/2003 da ANS

Essa Resolução Normativa trata das 10 (dez) faixas etárias.

34

PROF. JOSEVAL MARTINS VIANA

35

Art. 3º da RN 63/2003

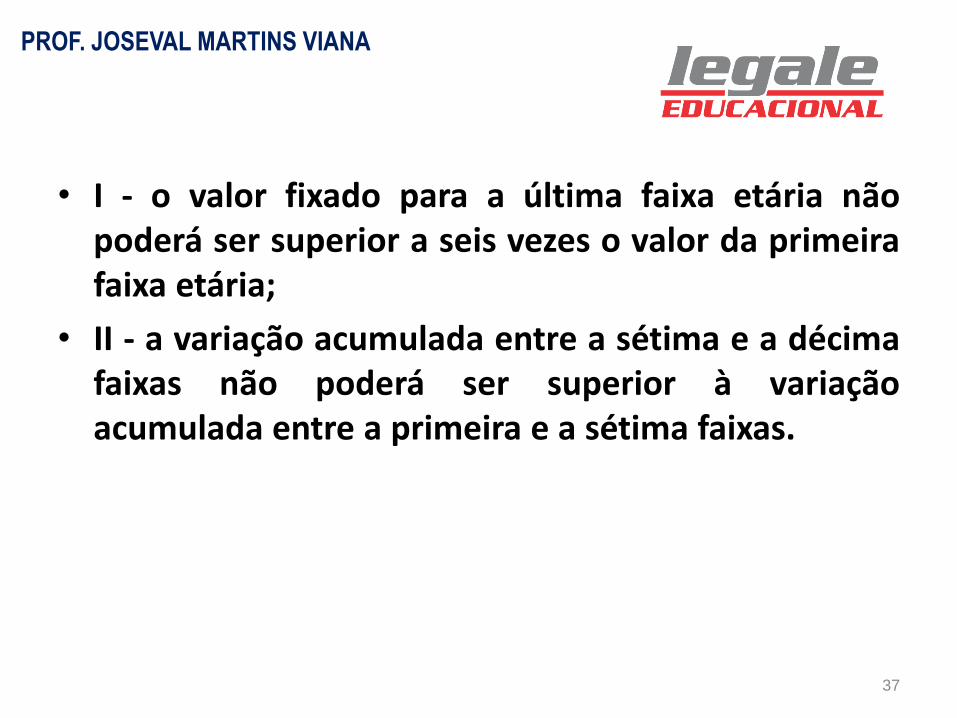

• Art. 3º Os percentuais de variação em cadamudança de faixa etária deverão ser fixados pelaoperadora, observadas as seguintes condições:

36

PROF. JOSEVAL MARTINS VIANA

• I - o valor fixado para a última faixa etária nãopoderá ser superior a seis vezes o valor da primeirafaixa etária;

• II - a variação acumulada entre a sétima e a décimafaixas não poderá ser superior à variaçãoacumulada entre a primeira e a sétima faixas.

37

PROF. JOSEVAL MARTINS VIANA

I - 0 (zero) a 18 (dezoito) anos = 0

II - 19 (dezenove) a 23 (vinte e três) anos = 56,55%

III - 24 (vinte e quatro) a 28 (vinte e oito) anos = 1,83%

IV - 29 (vinte e nove) a 33 (trinta e três) anos = 2,57%

V - 34 (trinta e quatro) a 38 (trinta e oito) anos = 1,06%

VI - 39 (trinta e nove) a 43 (quarenta e três) anos = 3,35%

VII - 44 (quarenta e quatro) a 48 (quarenta e oito) anos = 43,28%

VIII - 49 (quarenta e nove) a 53 (cinquenta e três) anos = 5,87%

IX - 54 (cinquenta e quatro) a 58 (cinquenta e oito) anos = 32,17%

X - 59 (cinquenta e nove) anos ou mais = 75,41%

38

PROF. JOSEVAL MARTINS VIANA

DA 7ª A 10ª FAIXA

VII - 44 (quarenta e quatro) a 48 (quarenta e oito) anos =43,28%

VIII - 49 (quarenta e nove) a 53 (cinquenta e três) anos = 5,87%

IX - 54 (cinquenta e quatro) a 58 (cinquenta e oito) anos =32,17%

X - 59 (cinquenta e nove) anos ou mais = 75,41%

• TOTAL = 156,73%

39

PROF. JOSEVAL MARTINS VIANA

DA 1ª A 7ª

I - 0 (zero) a 18 (dezoito) anos = 0

II - 19 (dezenove) a 23 (vinte e três) anos = 56,55%

III - 24 (vinte e quatro) a 28 (vinte e oito) anos = 1,83%

IV - 29 (vinte e nove) a 33 (trinta e três) anos = 2,57%

V - 34 (trinta e quatro) a 38 (trinta e oito) anos = 1,06%

VI - 39 (trinta e nove) a 43 (quarenta e três) anos = 3,35%

VII - 44 (quarenta e quatro) a 48 (quarenta e oito) anos = 43,28%

• TOTAL: 108,64%

40

PROF. JOSEVAL MARTINS VIANA

CÁLCULO

• 156,73 - 108,64 = 48,09%

• Aumento da última faixa etária= 75,41%

• O aumento da faixa etária em razão da idade tem de ser 48,09%

41

PROF. JOSEVAL MARTINS VIANA