aula1-2

TRANSCRIPT

5/12/2018 aula1-2 - slidepdf.com

http://slidepdf.com/reader/full/aula1-2-55a4d2a6293f8 1/11

AUTOR: CARLOS HENRIQUE COÊLHO DE ANDRADE CRIADO EM 27/09/09 15:27

MODIFICADO EM 12/10/09 19:29

1

Universidade Federal do Rio Grande do SulFaculdade de Ciências EconômicasCurso de Doutorado em Economia(Estágio Docência)Disciplina: Econometria Aplicada

Professor: Sabino Porto Junior Estagiário: Henrique Andrade <[email protected]>

1. INTRODUÇÃO AO EVIEWS

1.1. Construção da Base de Dados

O primeiro passo a ser dado para utilizar o EViews em análises econométricas consiste na

construção da base de dados que será utilizada na estimação dos modelos.

Os sites mais populares (e de fácil utilização) que fornecem gratuitamente dados sobre a

economia brasileira são o Ipeadata (www.ipeadata.gov.br ) e o Banco Central

(www.bacen.gov.br/?SERIETEMP). Esses sites fornecem os dados em formatos compatíveis

com qualquer programa de planilha eletrônica atual (exemplos: Excel, Calc, Numbers e

Gnumeric).

1.2. Preparação dos dados no Excel

Após a obtenção dos dados desejados é importante organizá-los em uma planilha (no nosso

caso utilizaremos o formato xls, uma vez que a grande maioria dos pacotes econométricos é

capaz de ler esse tipo de arquivo).

Apesar de parecer um procedimento simples, a organização da base de dados é de extrema

importância, uma vez que a correta ordenação das informações dentro das planilhas pode

facilitar bastante o trabalho posterior e as consultas futuras. Uma planilha bem organizada

deve seguir pelo menos três características: (1) nome das séries; (2) unidade de medida

utilizada para os dados e; (3) fonte. Além disso, algumas vezes é necessário que se use

5/12/2018 aula1-2 - slidepdf.com

http://slidepdf.com/reader/full/aula1-2-55a4d2a6293f8 2/11

AUTOR: CARLOS HENRIQUE COÊLHO DE ANDRADE CRIADO EM 27/09/09 15:27

MODIFICADO EM 12/10/09 19:29

2

pontos ao invés de virgulas como separador decimal (isso ocorre porque alguns pacotes não

estão preparados para interpretar o esquema de numeração utilizado no Brasil).

1.3. Como importar os dados para o EViews

O EViews trabalha com uma grande variedade de formatos de bases de dados, entre os

quais o “ xls” do Excel. Porém, ao convertermos a base de dados original para o chamado

workfile (cuja extensão é “wf1”), formato proprietário do EViews, tornamos a abertura e o

manuseio dos dados bem mais simples.

O EViews apresenta uma grande integração com os arquivos do tipo xls, de forma que a

abertura desse tipo de arquivo é bastante simples. Existem duas formas de se realizar essa

tarefa, sendo que a primeira delas consiste em selecionar FILE → OPEN → FOREIGN DATA AS

WORKFILE no menu, outra opção seria arrastar o arquivo xls para dentro da janela principal do

EViews. Para converter a planilha em um workfile basta selecionar FILE → SAVE AS .

1.4. Renomeando e inserindo informações sobre as séries

É possível renomear as séries dentro de um workfile clicando com o botão direito do mouse

sobre a série e selecionando RENAME . Outra opção que pode ser bastante útil é a inserção

de outras informações sobre as séries no próprio workfile (da mesma forma que fizemos nas

planilhas xls). Para isso basta selecionar VIEW → LABEL no menu e em seguida inserir as

informações nos campos adequados (para retornar à janela principal do EViews deve-se

selecionar VIEW → WORKFILE DIRECTORY ).

1.5. Construção e edição de gráficos

A inspeção visual das séries é uma tarefa praticamente obrigatória em análises

econométricas, podendo revelar importantes características sobre as variáveis em estudo.

Para construir gráficos no EViews pode-se selecionar QUICK → GRAPH e em seguida o tipo de

gráfico e os nomes das variáveis que serão incluídas.

5/12/2018 aula1-2 - slidepdf.com

http://slidepdf.com/reader/full/aula1-2-55a4d2a6293f8 3/11

AUTOR: CARLOS HENRIQUE COÊLHO DE ANDRADE CRIADO EM 27/09/09 15:27

MODIFICADO EM 12/10/09 19:29

3

Para utilizarmos os gráficos gerados no EViews em trabalhos aplicados, como por exemplo,

artigos, monografias, relatórios, etc., é importante que saibamos editá-los de forma a

adequá-los melhor ao layout em uso. No EViews essa tarefa é relativamente simples.

Após construirmos o gráfico, podemos editá-lo selecionando OBJECT → VIEW OPTIONS →

OPTIONS . Um menu com várias opções surgirá:

Type: nessa aba é possível escolher o tipo do gráfico e os efeitos de preenchimento do

mesmo;

General : nessa aba podemos escolher o tamanho e as proporções do gráfico;

Axis & Scaling : aqui é possível editarmos as fontes dos eixos do gráfico e escolhermos o

posicionamento das diversas séries constantes no gráfico;

Legend : nessa aba encontram-se várias opções para formatação das legendas do gráfico,

como por exemplo, a alteração dos nomes, das fontes e da localização;

Lines & Symbols: apresenta as opções referentes às cores e as formas das linhas que

representam as séries no gráfico;

Filled Areas: caso se tenha optado por um gráfico de colunas ou de pizzas, nessa aba

encontram-se as opções para formatar as ares do gráfico.

2. ESTIMAÇÃO DE MODELOS MQO NO EVIEWS

2.1. Estimação de modelos MQO

Antes de partirmos para a estimação de modelos de Mínimos Quadrados Ordinários (MQO),

é importante salientar que a especificação do mesmo deve ser baseada na teoria econômica.

Ou seja, apesar de estarmos trabalhando com modelos matemático-estatísticos, é a teoria

econômica que definirá as variáveis a serem incluídas nos modelos e que determinará a

forma como tais variáveis interagem entre si.

5/12/2018 aula1-2 - slidepdf.com

http://slidepdf.com/reader/full/aula1-2-55a4d2a6293f8 4/11

AUTOR: CARLOS HENRIQUE COÊLHO DE ANDRADE CRIADO EM 27/09/09 15:27

MODIFICADO EM 12/10/09 19:29

4

A estimação de modelos do tipo MQO é feita de uma forma bastante simples no EViews,

bastando selecionar QUICK → ESTIMATE EQUATION e em seguida digitar o nome das variáveis

que serão utilizadas. Note que estas deverão estar separadas por espaços e seguir a

seguinte ordem: “variável dependente” “constante” “variável explicativa”. Entre outras opções,

o EViews oferece a possibilidade de alterarmos o período da amostra (no campo Sample).

2.2. Diagnósticos simplificados

Existe uma grande infinidade de formas de avaliarmos um modelo de Mínimos Quadrados

Ordinários, porém, por enquanto, nos concentraremos em quatro indicadores/testes: (1) o

coeficiente de determinação; (2) o teste t (e o p-valor); (3) a estatística F e; (4) o teste de

normalidade dos resíduos.

O coeficiente de determinação R2 indica o grau de ajuste da regressão, ou seja, ele diz o

quão bem a reta de regressão da amostra se ajusta aos dados. Por exemplo, se o R 2 de um

determinado modelo for igual a 0,87, dizemos que o modelo é capaz de explicar 87% da

variação na variável dependente.

O teste t serve para avaliarmos a significância estatística de cada uma das variáveis

explicativas (em termos práticos, testamos a hipótese nula de que a variável em questão é

igual a zero, considerando um determinado nível de significância1). O teste t segue uma

distribuição de Student com graus de liberdade (onde indica o numero de

observações na amostra), de forma que se o valor calculado for maior que o tabelado,

rejeitamos a hipótese de que o coeficiente é estatisticamente igual a zero.

Uma alternativa ao uso de tabelas estatísticas é a observação do p-valor, que fornece a

probabilidade de rejeitar a hipótese nula quando ela é verdadeira. Normalmente considera-seum valor p de 0,05 como o patamar para avaliar a hipótese nula. Se o valor p for inferior a

0,05 podemos rejeitar a hipótese nula.

1 O nível de significância indica a probabilidade de rejeitar a hipótese verdadeira (erro tipo I). Assim, ao considerarmos um nível designificância igual a 5%, estamos assumindo que temos 95% de chances de aceitar a hipótese falsa (erro tipo II). Para um maior detalhamento ver Gujarati (2000, p. 121).

5/12/2018 aula1-2 - slidepdf.com

http://slidepdf.com/reader/full/aula1-2-55a4d2a6293f8 5/11

AUTOR: CARLOS HENRIQUE COÊLHO DE ANDRADE CRIADO EM 27/09/09 15:27

MODIFICADO EM 12/10/09 19:29

5

A estatística F segue a mesma lógica do teste t, a diferença é que a estatística F avalia a

significância global dos regressores (variáveis explicativas). A estatística F segue uma

distribuição com e graus de liberdade (onde indica o numero de

observações na amostra e o numero de parâmetros estimados, incluindo a constante).

Um aspecto final da avaliação “básica” do modelo MQO consiste na análise da normalidade

do resíduo da regressão. Esse teste é importante porque os testes f e F vistos anteriormente,

dependem da hipótese de normalidade dos resíduos (se esta não for obedecido os testes

poderão não ser válidos). Para avaliar a normalidade dos resíduos recorreremos ao teste de

Jarque-Bera, que testa a hipótese nula de normalidade dos resíduos (seguindo uma

distribuição com graus de liberdade). O teste de Jarque-Bera pode ser feito

através do EViews, bastando selecionar VIEW → RESIDUAL TESTS → HISTOGRAM-NORMALITY

TEST .

2.3. Inspeção visual do grau de ajustamento do modelo

Da mesma forma que é importante observar os gráficos das séries para tentar capturar

algumas informações sobre estas, é de grande importância, também, analisar os valores

estimados pelo modelo. Dessa forma podemos conferir, visualmente, as informações

fornecidas pelo R2 (o modelo se ajusta realmente bem aos dados?). Além disso, essa

inspeção visual pode revelar a necessidade de incluir novas variáveis ao modelo. No EViews

isso pode ser feito selecionando selecionar VIEW → ACTUAL, FITTED, RESIDUAL → ACTUAL,

FITTED, RESIDUAL GRAPH .

2.4. Interpretação econômica dos parâmetros estimados

Até o momento nos concentramos no lado mais “operacional” (ou “estatístico”) dos modelos

MQO, entretanto, essa fase não deve ser encarada como principal finalidade, uma vez que

estamos interessados nas interrelações econômicas representadas pelo modelo.

5/12/2018 aula1-2 - slidepdf.com

http://slidepdf.com/reader/full/aula1-2-55a4d2a6293f8 6/11

AUTOR: CARLOS HENRIQUE COÊLHO DE ANDRADE CRIADO EM 27/09/09 15:27

MODIFICADO EM 12/10/09 19:29

6

Dependendo da forma pela qual os dados foram inseridos no modelo, os parâmetros do

MQO representam o efeito marginal de determinada variável explicativa sobre a variável

dependente, assim, após a estimação devemos observar se os sinais dos regressores com o

intuito de verificar sua compatibilidade com a teoria econômica.

2.5. Exemplos

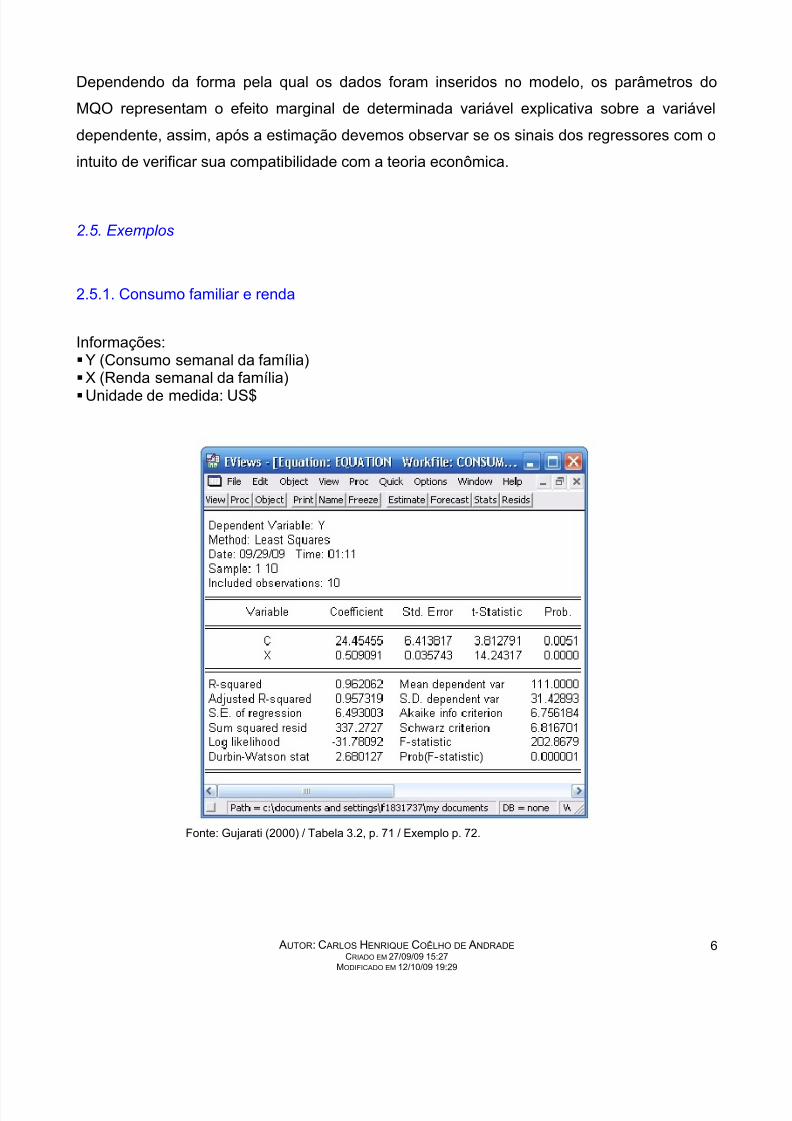

2.5.1. Consumo familiar e renda

Informações:Y (Consumo semanal da família)X (Renda semanal da família)Unidade de medida: US$

Fonte: Gujarati (2000) / Tabela 3.2, p. 71 / Exemplo p. 72.

5/12/2018 aula1-2 - slidepdf.com

http://slidepdf.com/reader/full/aula1-2-55a4d2a6293f8 7/11

AUTOR: CARLOS HENRIQUE COÊLHO DE ANDRADE CRIADO EM 27/09/09 15:27

MODIFICADO EM 12/10/09 19:29

7

2.5.2. Consumo pessoal e PIB (EUA)

Informações:Y (Gasto pessoal com consumo)X (Produto interno bruto EUA)Unidade de medida: US$ bilhões de 1992 Intervalo: dados anuais entre 1982 e 1996 (n=15)

Fonte: Gujarati (2000) / Tabela I.1, p. XXXI / Exemplo p. 75.

3. PROBLEMAS COMUNS AOS MODELOS MQO

Ale da hipótese de normalidade dos resíduos (comentada na seção 2.2.), existem outrashipóteses sobre as quais o modelo de mínimos quadrados ordinários é construído, entre

elas, podemos destacar: (1) os erros possuem variância constante e, (2) os erros não

possuem autocorrelação. Em pesquisas aplicadas (utilizando dados reais), é comum que

essas hipóteses não sejam obedecidas.

5/12/2018 aula1-2 - slidepdf.com

http://slidepdf.com/reader/full/aula1-2-55a4d2a6293f8 8/11

AUTOR: CARLOS HENRIQUE COÊLHO DE ANDRADE CRIADO EM 27/09/09 15:27

MODIFICADO EM 12/10/09 19:29

8

De acordo com Gujarati (2000, p.401), ”tanto na presença de autocorrelação como de

heteroscedasticidade, os estimadores usuais de MQO, embora não viesados, já não

possuem variância mínima entre todos os estimadores lineares não-viesados”.

Da mesma forma que a não normalidade, a presença da heteroscedasticidade e daautocorrelação podem invalidar os testes t e F.

3.1. Heteroscedasticidade

O problema da heteroscedasticidade surge quando a hipótese de que os erros apresentam

variância constante não é válida, ou seja, os erros não são homoscedásticos.

Esse problema pode ocorrer em diversas situações, sendo um bom exemplo para essa

possibilidade o caso de um modelo que associe renda e consumo. De acordo com Gujarati

(2000), à medida que a renda aumenta, as pessoas passam a ter mais opções de como

dispor sua renda (quanto maior for nossos salários, maior serão as nossas possibilidades de

poupar).

Podemos detalhar um pouco mais esse exemplo: imagine que cada uma das famílias de um

determinado país precise consumir aproximadamente 10 cestas básicas (que custam $1,00

cada) para viver satisfatoriamente e que ganhe $10,00 mensalmente. Nessa situação todos

consumirão toda sua renda em cestas básicas (para não morrerem). Agora suponha que o

país descobriu um imenso poço de petróleo e que as riquezas provenientes desse poço são

distribuídos igualmente entre todas as famílias de forma que a renda passasse de $10,00

para $100,00.

Em uma situação como esta teríamos que algumas famílias passariam a consumir 10 vezesmais, porém, o mais comum era que algumas passassem a poupar uma certa fração de suas

novas rendas temendo que o poço secasse.

Dessa forma, quanto mais a renda se elevar, menor será nossa certeza em relação ao

padrão de consumo das famílias, o que eleva a volatilidade dos erros de nosso modelo.

5/12/2018 aula1-2 - slidepdf.com

http://slidepdf.com/reader/full/aula1-2-55a4d2a6293f8 9/11

AUTOR: CARLOS HENRIQUE COÊLHO DE ANDRADE CRIADO EM 27/09/09 15:27

MODIFICADO EM 12/10/09 19:29

9

Outro exemplo utilizado por Gujarati (2000) é o caso dos modelos de aprendizagem do erro.

De forma ilustrativa ele apresenta um modelo que relaciona o número de erros de datilografia

com o tempo gasto em aulas de datilografia. Nesse caso é de se esperar que os erros

diminuam cada vez mais à medida que as horas de treinamento aumentem.

Por fim, uma outra possível fonte de heteroscedasticidade está relacionada com observações

aberrantes (ou, do inglês, “outliers”).

3.1.1. Detectando e corrigindo a heteroscedasticidade

Existem vários testes formais e informais que podem nos ajudar a detectar a presença deerros heteroscedásticos. Nos concentraremos no teste de White (em suas duas variantes),

uma vez que o mesmo é feito de forma automática pelo Eviews (na janela do modelo

estimado, selecionar VIEW → RESIDUAL TESTS → WHITE HETEROSKEDASTICITY TEST (CROSS

TERMS)).

Suponha que estimamos o seguinte modelo através do método dos mínimos quadrados:

O que o teste de White faz é utilizar os resíduos estimados da regressão acima para fazer

uma nova estimação, relacionando o quadrado do resíduo (que equivale à variância) com as

variáveis explicativas do modelo original (note que incluímos também o quadrado das

variáveis e consideramos a possibilidade de interação entre elas):

A hipótese que precisamos testar é a de que todos os parâmetros são, conjuntamente,

estatisticamente iguais a zero, ou seja:

5/12/2018 aula1-2 - slidepdf.com

http://slidepdf.com/reader/full/aula1-2-55a4d2a6293f8 10/11

AUTOR: CARLOS HENRIQUE COÊLHO DE ANDRADE CRIADO EM 27/09/09 15:27

MODIFICADO EM 12/10/09 19:29

10

Se tal hipótese for aceita, temos que o erro do modelo é homoscedástico. Porém, caso não

aceitemos tal hipótese teremos um problema de heteroscedasticidade. Algumas medidas

corretivas incluem: (1) a utilização de logaritmos, (2) a utilização de variáveis dummy e; (3) areespecificação do modelo estimado.

3.2. Autocorrelação

O problema da autocorrelação surge quando a hipótese de que os erros são serialmente não

autocorrelacionados não é obedecida.

Uma das fontes mais comuns da autocorrelação está relacionada ao problema do viés de

especificação, ou seja, quando deixamos de incluir no modelo variáveis que deveriam estar

presentes.

3.2.1. Detectando e corrigindo a autocorrelação

Um dos testes mais utilizados para detectar a presença de autocorrelação (ou correlaçãoserial) é o teste de Breusch-Godfrey (Serial Correlation LM Test ). No Eviews ele pode ser

feito selecionando, na janela do modelo estimado, selecionar VIEW → RESIDUAL TESTS →

SERIAL CORRELATION LM TEST . Suponha o mesmo modelo da seção 3.1:

Agora suponha que, na presença de autocorrelação, o termo de erro, , seja gerado peloseguinte processo autorregressivo:

5/12/2018 aula1-2 - slidepdf.com

http://slidepdf.com/reader/full/aula1-2-55a4d2a6293f8 11/11

AUTOR: CARLOS HENRIQUE COÊLHO DE ANDRADE CRIADO EM 27/09/09 15:27

MODIFICADO EM 12/10/09 19:29

11

Onde é igual ao número de regressores do modelo. Se fosse não autocorrelacionado,

aceitaríamos a hipótese de que . O teste de Breusch-Godfrey estima a

seguinte equação:

E testa a hipótese nula de que . Se aceitarmos tal hipótese, teremos uma

indicação de que o modelo não possui autocorrelação.