aula 03 - finanÇas pÚblicas p receita federal

TRANSCRIPT

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

46 www.pontodosconcursos.com.br

46

AULA 3

Finanças Públicas para AFRF

Caríssimos alunos (as),

Iniciamos hoje a nossa aula 3 de Finanças Públicas para o concurso de

Auditor da Receita Federal. A aula consistirá na análise dos impactos dos impostos

sobre consumidores e produtores, com o objetivo de verificarmos de que maneira é

feito o repasse da tributação aos agentes privados internos do mercado.

O segundo ponto a ser analisado refere-se às conseqüências geradas pelo

excesso de tributação sobre o consumidor, em que o poder público busca saber qual

seria a alíquota ideal a ser cobrada, com o objetivo de maximização da arrecadação

tributária, sem que esta mesma arrecadação acabe por re-alocar de forma

regressiva a tributação sobre os consumidores.

Os resultados provocados pelo processo inflacionário na distribuição da

carga fiscal será o nosso último ponto a ser abordado nesta aula.

Gostaria de informá-los que o gabarito comentado dos exercícios será

disponibilizado excepcionalmente na próxima aula.

Mãos à obra!

Um abraço,

Francisco

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

47 www.pontodosconcursos.com.br

47

5. Impactos sobre o consumidor e a indústria de cada tipo de imposto

Os impactos pertinentes à tributação sobre o consumidor e a indústria geram

resultados diretos na eficiência do sistema econômico.

Para que possamos analisar os impactos da tributação sobre consumidores e

produtos torna-se importante o prévio conhecimento da estrutura da oferta de bens e

serviços produzidos pela indústria em uma economia e, ao mesmo tempo, a

composição da demanda dos consumidores por estes mesmos bens e serviços.

5.1. Oferta e Demanda

5.1.1. A curva de demanda

A Curva de demanda ou procura pode ser definida como as várias

quantidades de um determinado bem ou serviço que os consumidores estarão

dispostos e aptos a adquirir, em função dos vários níveis de preços possíveis.

Podemos ainda dizer que a demanda é a correlação entre as diversas quantidades

procuradas de um bem, com os diversos níveis de preços apresentados.

A lei da demanda diz que há uma correlação inversa entre preços e

quantidades demandadas, coeteris paribus (expressão latina que significa tudo o

mais constante, como a renda do consumidor, os preços de outros bens e as

preferências dos consumidores). Quanto maior for o preço, menor será a quantidade

demandada do bem que o consumidor estará disposto a adquirir, valendo o contrário

caso o preço tenda a diminuir. Vejamos o gráfico abaixo:

P

20

Quanto maior o

preço, menor a

quantidade

demandada 5

10

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

48 www.pontodosconcursos.com.br

48

A relação inversa existente entre preço e quantidade leva a afirmação de que

a curva de demanda apresenta inclinação (declividade) negativa.

5.1.1.1. Distinção entre demanda e quantidade demandada

Embora tais termos tendam a serem utilizados como sinônimos, estes

possuem interpretações diferentes. Por demanda entendemos toda a escala ou

curva que relaciona os diferentes preços e quantidades dos bens transacionados

na economia. Por quantidade demandada devemos entender um ponto da curva

que relaciona o preço e a quantidade demandada de um determinado bem.

No gráfico a seguir, a curva de demanda esta indicada pela letra D, sendo

que a quantidade demandada é relacionada ao preço P0 e a quantidade Q0.

Caso o preço aumentasse para P1, haveria uma diminuição na quantidade

demandada e não na demanda. Ou seja, as alterações da quantidade

demandada ocorrem ao longo da mesma curva de demanda.

Obs: Como vocês podem perceber estou chamando uma reta de curva de

demanda. Isto ocorre pelo fato de estarmos utilizando uma aproximação, o que

torna mais fácil a análise existente entre preços e quantidades demandas. O

mesmo será feito para o caso da oferta e da quantidade ofertada.

Q 40 20

P

Q 40 20

5

10

D

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

49 www.pontodosconcursos.com.br

49

No gráfico abaixo, a curva da demanda inicial está indicada por D0. Caso

houvesse um aumento na renda dos consumidores, coeteris paribus, a demanda

irá se deslocar para a direita D1, indicando que o consumidor estaria disposto a

adquirir maiores quantidades de bens e serviços.

Verificamos que movimentos da quantidade demandada ocorrem ao longo da

mesma curva de demanda (D0), devido somente a mudanças no preço do bem.

Quando a curva de demanda se desloca (devido a variações da renda ou de outras

variáveis, que não o preço do bem), temos um deslocamento da demanda (e não

somente da quantidade demandada).

5.1.2. A curva de oferta

Pode-se conceituar a curva de oferta como sendo as várias quantidades de

bens e serviços que produtores estão dispostos a oferecer no mercado aos mais

variados níveis de preços. Ao contrário da função demanda, a função oferta

representa a correlação positiva (direta) entre quantidade ofertada e nível de

preços.

P

Q 40 20

5

10

D0 D1

P

Q

10

5

20 40

O

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

50 www.pontodosconcursos.com.br

50

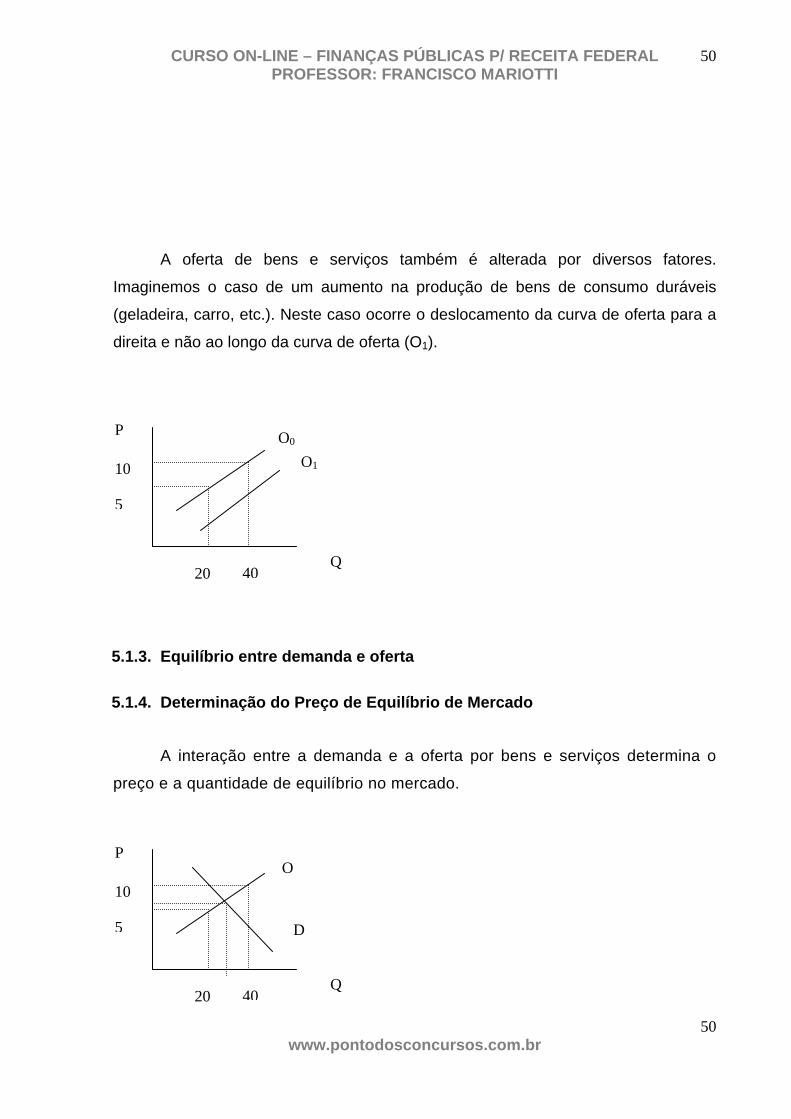

A oferta de bens e serviços também é alterada por diversos fatores.

Imaginemos o caso de um aumento na produção de bens de consumo duráveis

(geladeira, carro, etc.). Neste caso ocorre o deslocamento da curva de oferta para a

direita e não ao longo da curva de oferta (O1).

5.1.3. Equilíbrio entre demanda e oferta 5.1.4. Determinação do Preço de Equilíbrio de Mercado

A interação entre a demanda e a oferta por bens e serviços determina o

preço e a quantidade de equilíbrio no mercado.

P

Q

10

5

20 40

O0 O1

P

Q

10

5

20 40

O

D

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

51 www.pontodosconcursos.com.br

51

A demanda e a oferta por bens e serviços transacionados no mercado são

sensíveis a variações nos preços. Esta sensibilidade pode ser medida através do

conceito de elasticidade. Genericamente, a elasticidade reflete o grau de

reação ou sensibilidade da demanda ou da oferta diante de alterações nos preços

dos bens e serviços.

5.1.5. Elasticidade preço da demanda A elasticidade preço de demanda é a resposta relativa da quantidade

demandada de um bem X às variações dos preços do bem X. Em outras

palavras, é a variação percentual na quantidade procurada do bem X em relação

a uma variação percentual no preço do bem X. Como a correlação entre preços e

quantidade demandada é inversa, o resultado encontrado é negativo (lembre-se

que a inclinação da curva de demanda é negativa), sendo seu resultado expresso

em módulo.

Podemos expressar simbolicamente tal conceito da seguinte forma:

EPD = ΔQ/Q(média) ΔP/P(médio) Em termos gráficos temos:

50 100

4

5

Se realizarmos a simples divisão demonstrada

acima, variação da quantidade (ΔQ/Qmédio)

dividida pela variação no preço (ΔP/Pmédio),

chegaremos a seguinte resposta:

Quantidade final – Quantidade Inicial/ Preço final

menos preço inicial

[(50 – 100/ 75) / (5 – 4/4,5)] = - 3 = 3

A

B

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

52 www.pontodosconcursos.com.br

52

A elasticidade igual a “3” serve de referência para analisarmos qual é a

sensibilidade da demanda as variações nos preços dos bens e serviços.

A curva de demanda pode ser classificada como:

Inelástica: Quando a variação na quantidade demandada é menor do que a

variação nos preços dos produtos. EPD < 1

Exemplos de produtos inelásticos: (sal, remédios de uso controlado)

Elástica Unitária: Quando a variação na quantidade demandada é igual à

variação nos preços dos produtos. EPD = 1

Exemplos de produtos de elasticidade unitária, exatamente, são difíceis de se

classificar.

Elástica: Quando a variação na quantidade demandada é maior do que a

variação nos preços dos produtos. EPD > 1

Exemplos de produtos elásticos: (bens supérfluos)

5.1.6. Fatores que influenciam o grau de elasticidade - preço da demanda

5.1.6.1. Disponibilidade de Bens Substitutos

Quanto mais substitutos existirem para um bem, mais elástica será sua

demanda, pois pequenas variações em seu preço, para cima, por exemplo, farão

com que o consumidor passe a adquirir seu substituto, provocando uma queda na

demanda mais que proporcional à variação do preço do bem.

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

53 www.pontodosconcursos.com.br

53

5.1.6.2. Essencialidade do Bem

Se o bem é essencial, será pouco sensível a variação de preço, tendo

portanto uma demanda inelástica.

5.1.6.3. Elasticidade preço da oferta

O mesmo raciocínio aplicado para a demanda também se aplica para a oferta,

observando-se, no entanto, que o resultado da elasticidade será positivo, pois a

correlação entre preço e quantidade ofertada é direta. Quanto maior o preço, maior a

quantidade que o empresário estará disposto a ofertar.

EPO = ΔQ/Q(média)

ΔP/P(médio) Sendo a demanda por bens e serviços representada pelos consumidores e a

oferta dos mesmos bens e serviços representada pela indústria, podemos, a partir

de agora, mensurar como a imposição de tributos pelo Estado afeta o preço e a

alocação da renda da economia.

Médio = Média aritmética das quantidades e dos preços

100 50

4

5

O

A

B

Q

P

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

54 www.pontodosconcursos.com.br

54

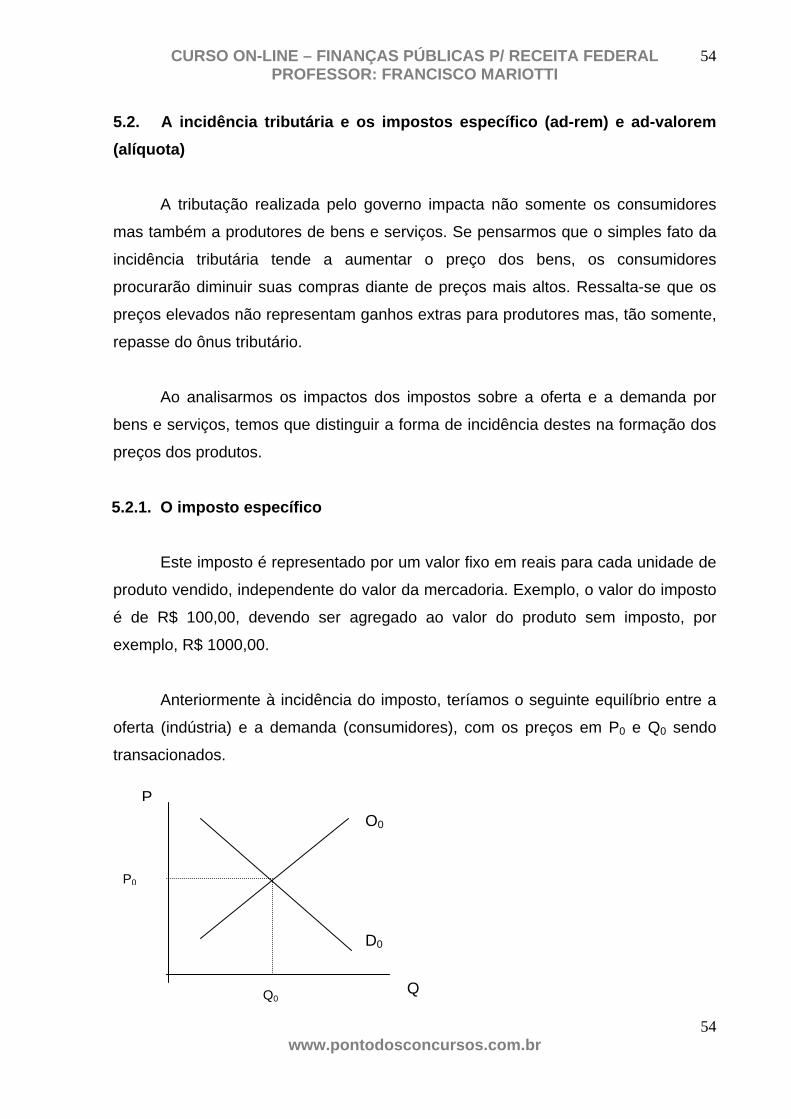

5.2. A incidência tributária e os impostos específico (ad-rem) e ad-valorem (alíquota) A tributação realizada pelo governo impacta não somente os consumidores

mas também a produtores de bens e serviços. Se pensarmos que o simples fato da

incidência tributária tende a aumentar o preço dos bens, os consumidores

procurarão diminuir suas compras diante de preços mais altos. Ressalta-se que os

preços elevados não representam ganhos extras para produtores mas, tão somente,

repasse do ônus tributário.

Ao analisarmos os impactos dos impostos sobre a oferta e a demanda por

bens e serviços, temos que distinguir a forma de incidência destes na formação dos

preços dos produtos.

5.2.1. O imposto específico Este imposto é representado por um valor fixo em reais para cada unidade de

produto vendido, independente do valor da mercadoria. Exemplo, o valor do imposto

é de R$ 100,00, devendo ser agregado ao valor do produto sem imposto, por

exemplo, R$ 1000,00.

Anteriormente à incidência do imposto, teríamos o seguinte equilíbrio entre a

oferta (indústria) e a demanda (consumidores), com os preços em P0 e Q0 sendo

transacionados.

D0

O0

P0

Q

P

Q0

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

55 www.pontodosconcursos.com.br

55

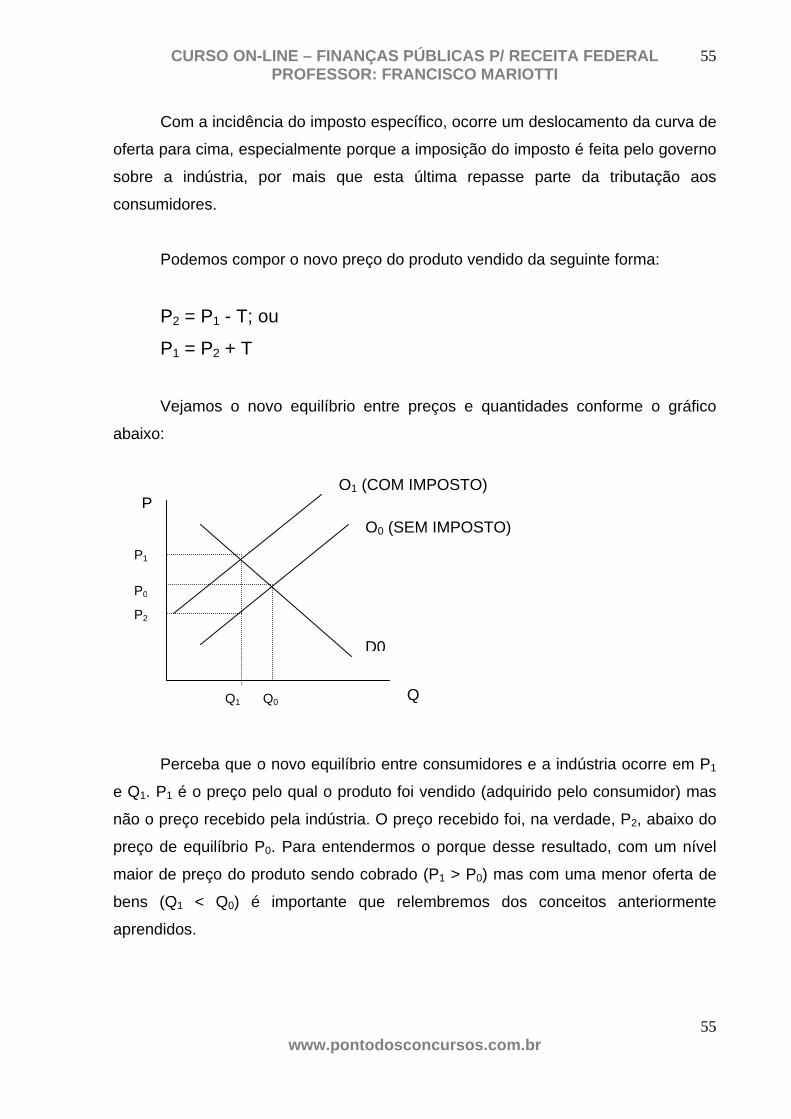

Com a incidência do imposto específico, ocorre um deslocamento da curva de

oferta para cima, especialmente porque a imposição do imposto é feita pelo governo

sobre a indústria, por mais que esta última repasse parte da tributação aos

consumidores.

Podemos compor o novo preço do produto vendido da seguinte forma:

P2 = P1 - T; ou

P1 = P2 + T

Vejamos o novo equilíbrio entre preços e quantidades conforme o gráfico

abaixo:

Perceba que o novo equilíbrio entre consumidores e a indústria ocorre em P1

e Q1. P1 é o preço pelo qual o produto foi vendido (adquirido pelo consumidor) mas

não o preço recebido pela indústria. O preço recebido foi, na verdade, P2, abaixo do

preço de equilíbrio P0. Para entendermos o porque desse resultado, com um nível

maior de preço do produto sendo cobrado (P1 > P0) mas com uma menor oferta de

bens (Q1 < Q0) é importante que relembremos dos conceitos anteriormente

aprendidos.

D0

O0 (SEM IMPOSTO)

P0

Q

P

Q0 Q1

P1

P2

O1 (COM IMPOSTO)

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

56 www.pontodosconcursos.com.br

56

Com a incidência do tributo ocorre uma imperfeição nas relações entre

consumidores e produtores. Esta imperfeição é devida ao imposto específico, que

faz alterar o equilíbrio representado pela combinação de preço P0 e quantidade Q0.

Como o valor recebido pelo produtor agora é P2, menor do que P0, menos ele oferta

de bens e serviços (Q1).

O imposto devido é repartido entre consumidores e produtores na diferença

entre o novo preço do produto (P1) e o preço inicial (P0) para os consumidores. Para

a indústria, é devido na diferença entre o preço do produto antes da incidência do

imposto (P0) e o novo valor recebido (P2).

Assim temos:

Valor do imposto pago pelos consumidores = P1 – P0

Valor do imposto pago pela indústria= P0 – P2

Cabe destacar que a arrecadação tributária do governo será composta pelo

diferencial pago pelos consumidores com a compra do bem, multiplicado pelo

número de unidades demandadas. Adicionada a esta arrecadação tem-se o valor

não recebido pelos produtores, que é o resultado do preço anteriormente recebido

pelos produtores com a venda dos produtos menos o novo preço recebido, por conta

da incidência tributária.

Valor total de impostos pagos pelos consumidores = ((P1 – P0) * Q1)

Valor total de impostos pagos pelos produtores = ((P0 – P2) * Q1)

Considerando que o ônus tributário recai sobre consumidores e produtores,

importa-nos saber como essa incidência é repartida entre os agentes. O conceito da

elasticidade procura demonstrar a reação de consumidores e produtores a

alterações nos preços dos bens e serviços.

O que parece razoável de pensar é que para todo produto em que seus

consumidores são mais elásticos a variações nos preços, estes tendem a ter a

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

57 www.pontodosconcursos.com.br

57

demanda amplamente diminuída. Traduzindo, com a imposição do ônus tributário, que tende a elevar o preço dos produtos, consumidores acabam por diminuir em muito a procura pelo bem, deixando nas mãos do produtor a necessidade de arcar com a maior parte do ônus do tributo.

De forma inversa, caso a demanda pelo produto seja inelástica, variações nos preços tendem a ser mais bem aceitas pelos consumidores, possibilitando, por conseqüência, maior margem ao produtor de poder transferir ao consumidor o máximo de imposto possível.

Estas conclusões estão expressas no gráfico abaixo:

É importante destacar que com a incidência tributária ocorre um

deslocamento da curva de oferta para a esquerda, sem que haja mudança na

inclinação da reta (coeficiente angular).

D (INELÁSTICA)

D (ELÁSTICA)

O (SEM IMPOSTO)

O (COM IMPOSTO)

(inelástica) P1

(elástica) P1

(equilíbrio) P0

(inelástica) P2

(elástica) P2

Q1 (elástica) Q1 (inelástica) Q0 (equilíbrio)

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

58 www.pontodosconcursos.com.br

58

A parte hachurada em preto representa o chamado peso morto dos

impostos, que seria a perda de bem estar econômico e social proveniente da

imposição da tributação pelo Estado. Trata-se do chamado custo social dos

impostos.

Vejamos um exercício que aborda o assunto:

(AFRF/SRF – ESAF/2003) Com base na imposição de um imposto, assinale a única

opção falsa:

a) Quando um imposto é aplicado num mercado, há dois preços de interesse: o que

o demandante paga e o que o ofertante recebe.

b) O imposto sobre a quantidade é uma taxa cobrada por cada unidade vendida ou

comprada do bem.

c) O imposto sobre o valor é uma taxa expressa em unidades percentuais.

d) A parte de um imposto que é repassada aos consumidores independe das

inclinações relativas das curvas de oferta e demanda.

e) A produção perdida é o custo social do imposto.

Resposta:

a) Nos mercados taxados pela incidência tributária, consumidores e produtores

realizam trocas. Acontece que estas não são eficientes, devido ao fato do ônus

tributário recair diretamente sobre o bem ou serviço vendido, alterando o preço pago

pelo consumidor e recebido pelo produtor. Destaca-se, conforme vimos, que o preço

pago pelo consumidor é diferente do preço recebido pelo produtor, isto pelo fato de

que no valor do bem vendido está incluída a tributação. Conforme o gráfico acima, o

valor que o demandante paga é maior que o recebido pelo produtor.

Assertiva Correta

b) Para cada unidade comprada ou vendida (quantidade) é cobrada uma taxa

percentual na forma de tributação.

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

59 www.pontodosconcursos.com.br

59

Assertiva Correta

c) O imposto sobre o valor, também chamado de imposto ad valorem, incide sobre o

preço pago pelo consumidor. Assim, temos que:

Preço recebido pelo produtor P2 = P1 (preço pago pelo consumidor) – t * P1 = P1 *

(1 – t). O cálculo desse imposto é feito pelo método “por dentro”. O valor pago de

tributação é T = P1*t. Com isso podemos dizer que o cálculo do imposto “por

dentro” se utiliza do preço do produto já com a contabilização do imposto.

Assertiva Correta

d) Os impactos da incidência tributária sobre os bens e serviços adquiridos pelos

consumidores estão diretamente relacionados à elasticidade das curvas de oferta e

de demanda. Quanto mais elásticos forem os consumidores, menor a aceitação de

variações positivas nos preços dos bens adquiridos. De forma inversa, quanto mais

inelásticos forem os consumidores, maior a aceitação de variações positivas nos

preços dos bens.

Assertiva Incorreta (Gabarito)

e) A diminuição da produção por parte dos ofertantes de bens e serviços está

relacionada à perda que estes têm com a diminuição dos valores provenientes das

vendas dos produtos. É o chamado custo social dos impostos.

Assertiva Correta

Adendo: O imposto ad-valorem

Conforme já tivemos oportunidade de destacar na questão anterior, os

impostos do tipo ad-valorem são comumente calculados levando em consideração

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

60 www.pontodosconcursos.com.br

60

como base de cálculo o valor de venda do bem, na forma percentual, ou seja, já

incluído o valor do imposto. Trata-se assim do chamado imposto “por dentro”.

Dessa forma, o valor recebido pelo produtor será:

P2 = P1 (preço pago pelo consumidor) – t * P1 = P1 * (1 – t)

Uma outra forma de cobrança do imposto ad-valorem é feita pelo chamado

conceito “por fora”, em que o imposto é calculado a partir do preço do bem antes da

incidência tributária.

P1 = P2 + t * P2 = P2 *(1 + t)

Esta forma de incidência tributária (ad valorem), diferentemente do imposto

específico, altera a inclinação da curva de oferta, pois a medida que aumenta o valor

do bem, maior será a fatia recolhida pelo governo (valor arrecadado).

Vejamos esta conclusão através do gráfico seguinte:

5.3. Os impactos dos impostos sobre firmas competitivas e em regime de monopólio

D0

O0 P1 (equilíbrio) P0 P2

Q

P

Q1 Q0

Veja que a incidência tributária altera a inclinação da curva de oferta. Perceba também que quando a oferta de bens e serviços é “zero”, a arrecadação tributária também é igual a zero.

O1

Peso morto dos impostos.

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

61 www.pontodosconcursos.com.br

61

A incidência tributária exerce impactos diferenciados nas diversas estruturas

de mercado existentes na economia. Os mercados de compra e venda de bens e

serviços são em sua maioria divididos em mercado de perfeita competição (muitas

empresas atuantes), monopolizado (uma única empresa) e oligopolizado (poucas

empresas).

Para a nossa análise, vamos nos deter rapidamente aos impactos da

tributação sobre os mercados de concorrência perfeita e monopólio, normalmente

solicitados nas questões de concurso.

Inicialmente, e como forma de definir o nosso resultado, podemos dizer que

no regime de concorrência perfeita, o impacto de um imposto tipo lump-sun tax

(imposto por unidade fabricada) sobre as empresas, se dará na forma do aumento

de custos (inicialmente no custo fixo, sendo repassado ao custo total). A repartição

da tributação sobre consumidores e produtores será diretamente dependente das

elasticidades da demanda e da oferta.

Empresas que atuam em mercados competitivos trabalham no regime em que

cada unidade adicional produzida é vendida ao preço “P”, sendo este preço igual à

receita marginal (receita adicional com a venda de uma unidade adicional de

produto).

Destaca-se ainda que cada unidade adicional produzida gera o que

chamamos de custo marginal (adicional), que é exatamente igual a receita marginal

com a venda do produto. Por esta simples definição poderíamos dizer que a venda

no mercado concorrencial não gera resultado positivo, o que, no entanto, não

acontece. No mercado de concorrência perfeita os lucros das empresas é devido ao

chamado retorno implícito. Como para os economistas existe o chamado custo de

oportunidade, que representa o custo do próprio investimento no processo produtivo,

ao invés da realização de aplicações financeiras, entende-se que no cálculo do

custo marginal já está contabilizado este custo, que na verdade é o ganho implícito

com a atividade produtiva.

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

62 www.pontodosconcursos.com.br

62

De qualquer maneira, a informação acima serve de parâmetro para

afirmarmos que o ônus da tributação no mercado de concorrência perfeita será

repartido entre os produtores e os consumidores segundo as elasticidades das

curvas de oferta e de demanda pelo bem.

No regime de monopólio, o produtor exerce grande influência sobre a

formação do preço do produto, estabelecendo o seu ganho a partir da composição

dos custos, neste incluído o imposto. Ressalta-se ainda que o produtor estabelece o

preço a ser cobrado pelo bem ou serviço oferecido, partindo da igualdade existente

entre a receita marginal e o custo marginal de produção. Como no regime

monopolista existe apenas uma empresa ofertando os bens e serviços, a curva de

demanda do produtor é a própria curva de demanda do mercado. Desta maneira, a

imposição do ônus tributário gerará um aumento do custo marginal. Considerando o

fato de que o monopolista igual a receita marginal ao custo marginal, o resultado da

imposição tributária será o aumento no preço do bem ou serviço oferecido, sendo o

grau de aumento do preço dependente da elasticidade da curva de demanda do

consumidor.

Veja ainda que caso o monopolista queira continuar a vender mais unidades,

ele necessitará diminuir o preço de seus produtos, reduzindo a margem existente

entre este e a receita marginal obtida com a venda do produto.

5.3.1. A transferência (repartição dos impostos) Conforme verificamos, a repartição dos tributos entre consumidores e

produtores está diretamente vinculada ao grau de elasticidade destes ao bem ou

serviço oferecido.

A chamada transferência “para frente” ocorre quando os produtores

conseguem transferir senão plenamente, a maior parte da carga tributária ao

consumidor final, ficando assim assegurado a estes a perfeitamente mensuração da

sua rentabilidade com a produção e venda dos produtos ofertados. A transferência

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

63 www.pontodosconcursos.com.br

63

“para frente” é muito comum em mercados monopolizados (apenas uma empresa

vendedora) e oligopolizados (poucas empresas vendedoras).

Já a chamada transferência “para trás” ocorre quando o comprador da

matéria-prima ou do produto consegue impor ao seu fornecedor a redução do preço

do bem ou serviço por ele consumido, uma vez que associado a este preço,

encontra-se a tributação indireta incidente sobre o produto. É comum a existência da

transferência “para trás” nos mercados monopsônicos (apenas um comprador) ou

oligopsônicos (poucos compradores).

Vamos a resolução de alguns exercícios para fixarmos estes conceitos. Exercícios:

31 – (AFRF/SRF – ESAF/2003) Sob o ponto de vista da distribuição da incidência

tributária, indique a opção errada:

a) Um imposto sobre os vendedores desloca a curva de oferta para cima, em

montante maior ao do imposto.

b) Quando um bem é tributado, compradores e vendedores compartilham o ônus do

imposto.

c) A única diferença entre tributar o consumidor e tributar o vendedor está em quem

envia o dinheiro para o governo.

d) A incidência tributária depende das elasticidades-preço da oferta e da demanda.

e) O ônus do imposto tende a recair sobre o lado do mercado que for menos

elástico.

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

64 www.pontodosconcursos.com.br

64

32 – (AFRF/SRF – ESAF/2002) Modelos simples de oferta e demanda podem ser

utilizados para analisar uma ampla variedade de políticas governamentais. Com

base no impacto de um imposto, aponte a única opção falsa:

a) O impacto de um imposto depende das elasticidades da oferta e da demanda.

b) Se a demanda for muito inelástica em relação à oferta, a carga fiscal recairá

principalmente sobre os compradores.

c) Se a curva de oferta for horizontal, nenhuma parcela do imposto será repassada

aos consumidores.

d) Se a demanda for muito elástica em relação à oferta, a carga fiscal incidirá

principalmente sobre os vendedores.

e) O ônus de um imposto é a perda líquida excedente dos consumidores e

produtores resultante da aplicação do imposto.

33 – (AFRF/SRF – ESAF/2003) Suponha uma alíquota tributária de 50%, incidente

sobre um produto que agrega valor a matérias-primas, sem o uso de outros produtos

que tenham passado previamente por algum processo de transformação. O valor por

unidade do produto é de R$100,00. O preço do produto quando o imposto é

calculado “por dentro” será:

a) R$ 125,00

b) R$ 175,00

c) R$ 150,00

d) R$ 155,00

e) R$ 200,00

34 – (AFRF/SRF – ESAF/2005) Com relação à incidência tributária de um imposto,

assinale a única opção incorreta.

a) Quando o governo cria um imposto ou subsídio, o preço geralmente não reflete

elevação ou queda igual ao valor total do imposto ou subsídio.

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

65 www.pontodosconcursos.com.br

65

b) A incidência de um imposto ou de um subsídio é, normalmente, compartilhada por

produtores e consumidores, sendo que a fração que cada um acabará pagando,

dependerá das elasticidades da oferta e da demanda.

c) A intervenção governamental resulta, geralmente, em um peso morto.

d) O peso morto é uma forma de ineficiência econômica que deve ser levada em

consideração quando políticas são elaboradas e implementadas.

e) Se o governo impõe um imposto sobre vendas de determinada mercadoria, esse

imposto terá por efeito deslocar a curva de demanda dessa mercadoria para cima.

35 – (AFRF/SRF – ESAF/2000) Considere que o governo, num mercado em

concorrência perfeita, lança um imposto sobre a venda de determinada mercadoria,

sendo estabelecido um imposto por unidade vendida. Com relação aos impactos

sobre o consumidor e sobre o produtor desse tipo de imposto, não é correto afirmar

que:

a) se a demanda for menos elástica que a oferta, quem deve arcar com a menor

parcela do imposto é o consumidor.

b) a parcela do imposto paga pelo produtor é a diferença entre o que receberia sem

o imposto menos o que recebe após o imposto, multiplicada pela quantidade

vendida.

c) a parcela do imposto paga pelo consumidor é a diferença entre o que paga com o

imposto menos o que pagaria sem o imposto, multiplicada pela quantidade

comprada.

d) se a demanda for mais elástica que a oferta, a maior parte do imposto incidirá

sobre os produtores.

e) a arrecadação total do governo é a soma da parcela do imposto paga pelo

consumidor mais a parcela do imposto paga pelo produtor.

36 – (APO/MPOG – ESAF/2002) Existem várias modalidades de impostos sobre

vendas de mercadorias e serviços. No tocante à incidência de um imposto sobre

vendas, indique a opção incorreta

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

66 www.pontodosconcursos.com.br

66

a) Os impostos sobre as vendas são impostos indiretos, pois incidem sobre o preço

das mercadorias.

b) Afirma-se que o imposto específico apresenta um valor fixo, em unidades

monetárias, por unidade vendida, independente do valor da mercadoria.

c) Diz-se que, no imposto ad valorem, se aplica uma alíquota fixa sobre o valor, em

unidades monetárias, de cada unidade de mercadoria vendida.

d) A incidência do imposto específico depende das elasticidades das curvas de

oferta e demanda da mercadoria.

e) O estabelecimento de um imposto sobre vendas funciona como custo adicional

para o produtor, deslocando a curva de oferta para baixo e para a direita.

37 - (APO/MPOG – ESAF/2003) No que concerne à incidência tributária, aponte a

única opção incorreta.

a) A análise da incidência de impostos sobre vendas preocupa-se em examinar as

condições em que o ônus do pagamento do tributo pode ser transferido para

terceiros.

b) Diz-se que ocorre transferência “para frente”, quando o imposto, incorporado ao

preço da mercadoria, é transferido para o consumidor final.

c) Afirma-se que ocorre transferência “para trás”, no caso em que o ônus do imposto

é transferido para os fornecedores dos principais insumos utilizados pela empresa

via redução na remuneração de mão-de-obra e/ou no preço pago pelas matérias-

primas utilizadas no processo de produção.

d) A transferência do imposto depende da forma pela qual o poder de influenciar os

preços se distribui entre produtores, fornecedores e consumidores.

e) Em um mercado de concorrência perfeita, a possibilidade de transferência do

imposto sobre vendas é total para o consumidor, quando a demanda for

perfeitamente elástica.

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

67 www.pontodosconcursos.com.br

67

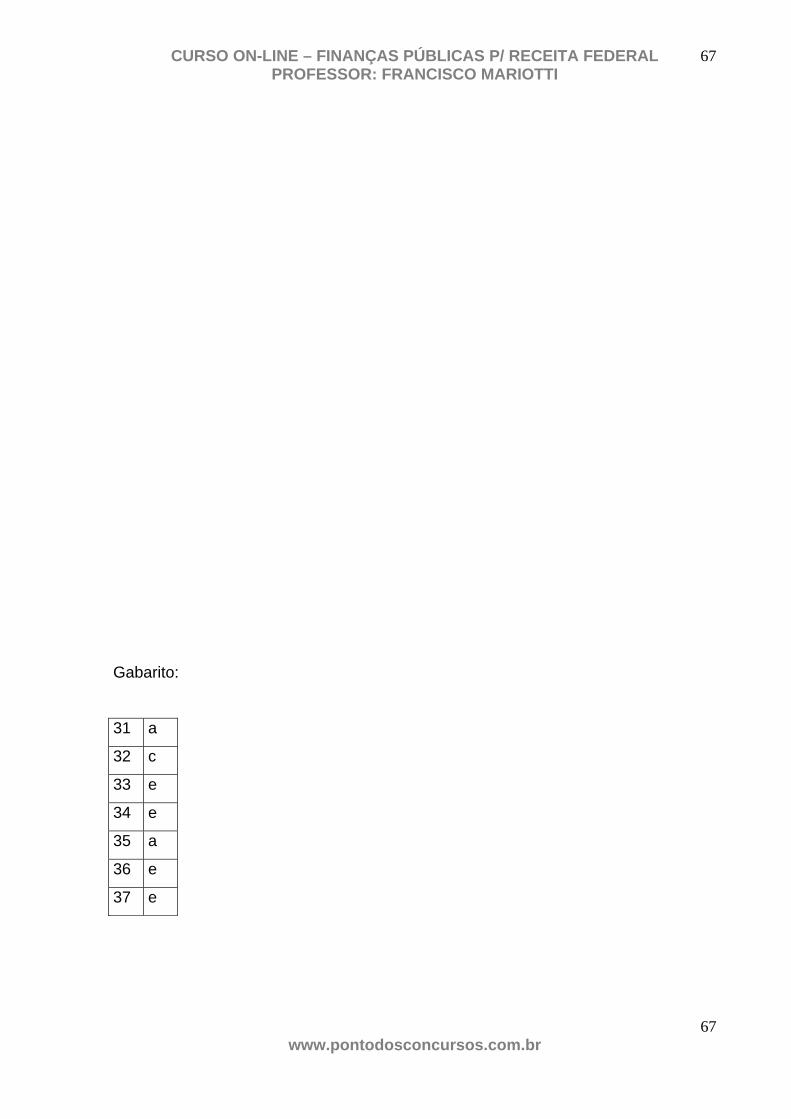

Gabarito:

31 a

32 c

33 e

34 e

35 a

36 e

37 e

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

68 www.pontodosconcursos.com.br

68

6. Efeitos da ausência ou do excesso de cobrança de impostos

Os efeitos da ausência ou excesso de tributos podem ser traduzidos como a

melhora ou a piora das inter-relações existentes entre consumidores, produtores e o

próprio governo.

A tributação é objetivada na necessidade de geração de caixa para o

governo, para que este possa realizar a manutenção da máquina estatal, bem como

para ser o promovedor de políticas de estímulo ao crescimento econômico nas mais

diversas formas (saúde, educação, transportes e etc.), além de atuar na minimização

das distorções existentes entre as relações negociais de produtores e consumidores.

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

69 www.pontodosconcursos.com.br

69

Conforme dissemos anteriormente, os mercados sem a interferência

governamental são aqueles chamados de perfeitamente competitivos, onde a

alocação dos recursos pode levar ao chamado na economia de “Ótimo de Pareto”,

situação em que o aumento do bem-estar de um indivíduo acaba por piorar a o bem-

estar dos demais integrantes da sociedade.

Ao abordarmos a ausência ou excesso de impostos, como forma de

intervenção governamental, na melhoria do ambiente econômico e social, partimos

de alguns pressupostos, em especial aqueles relacionados às estruturas de mercado

em que o governo atua através do gravame tributário.

A existência de mercados onde a concentração da oferta de bens e serviços

nas mãos de poucos é nítida, acaba por piorar o nível de bem estar da população.

Nestes mercados, na maior parte das vezes chamadas de estruturas oligopólicas ou

mesmo monopólios, a existência do governo e sua política tributária acabam por

contribuir para a melhor repartição dos ganhos, onde a imposição e a arrecadação

de impostos são direcionadas à cobertura de bem-estar perdido pelos consumidores.

Vale mencionar que toda a atividade interventiva deve ser pautada nos

princípios da tributação de neutralidade e equidade, de forma que o ônus tributário

seja utilizado mais dirimir distorções nos mercados do que para inibir as transações

entre consumidores e produtores.

7. O excesso de cobrança de tributos e a curva reversa Ao estudarmos a aula 2, nos deparamos com o conceito de curva de Lafer,

que procura representar o nível de carga fiscal ótima na qual o governo deve adotar

como forma de maximizar as suas receitas e, ao mesmo tempo, minimizar as

distorções geradas no processo de trocas na sociedade.

Carga Fiscal Ótima Total da arrecadação

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

70 www.pontodosconcursos.com.br

70

A tributação imposta à sociedade deve ser adequada, de forma a não

desestimular as atividades econômicas, uma vez que o salário, remuneração do

processo produtivo, também conhecido como renda do trabalhador, é gravado pelo

próprio ônus tributário. Na medida em que crescem as alíquotas de impostos, cresce

na mesma direção o desestímulo a oferta de trabalho, o que, por si só, traz como

resultado o impacto sobre o crescimento da renda e do produto da economia.

Partindo da racionalidade econômica, podemos interpretar que maiores

salários serão seguidos de maior oferta de trabalho, mas, no entanto, até que ponto

está afirmação é verdadeira?

Esta argumentação baseia-se princípio econômico da utilidade, onde níveis

mais altos de utilidade representam uma maior satisfação dos consumidores.

Destaca-se no entanto que o salário líquido, real valor recebido pelo

trabalhador, diminui em proporção ao aumento de trabalho ofertado, uma vez que a

tributação imposta sobre a renda é progressiva. Diante desta situação, maior será o

desestímulo ao aumento de horas trabalhadas.

A incidência tributária sobre a renda dos consumidores gera os chamados

efeitos substituição e efeito renda.

No caso do efeito substituição, o trabalhador, ao verificar a incidência

tributária sobre a renda, entende que a sua remuneração líquida está diminuindo

proporcionalmente às horas trabalhadas, de tal maneira que se torna mais

interessante para ele SUBSTITUIR trabalho por lazer.

Alíquota do Imposto 0% 30% 50% 70% 100%

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

71 www.pontodosconcursos.com.br

71

Diante desta situação, conclui-se que quanto maior a carga tributária, menor

será o estimulo do trabalhador a oferecer trabalho, impactando negativamente a

arrecadação fiscal.

No caso do efeito renda, o trabalhador, ao verificar que a sua renda líquida

diminuiu, procura oferecer mais trabalho, de forma a diminuir o impacto da perda de

bem-estar. Por conseqüência o trabalhador terá menos horas de lazer.

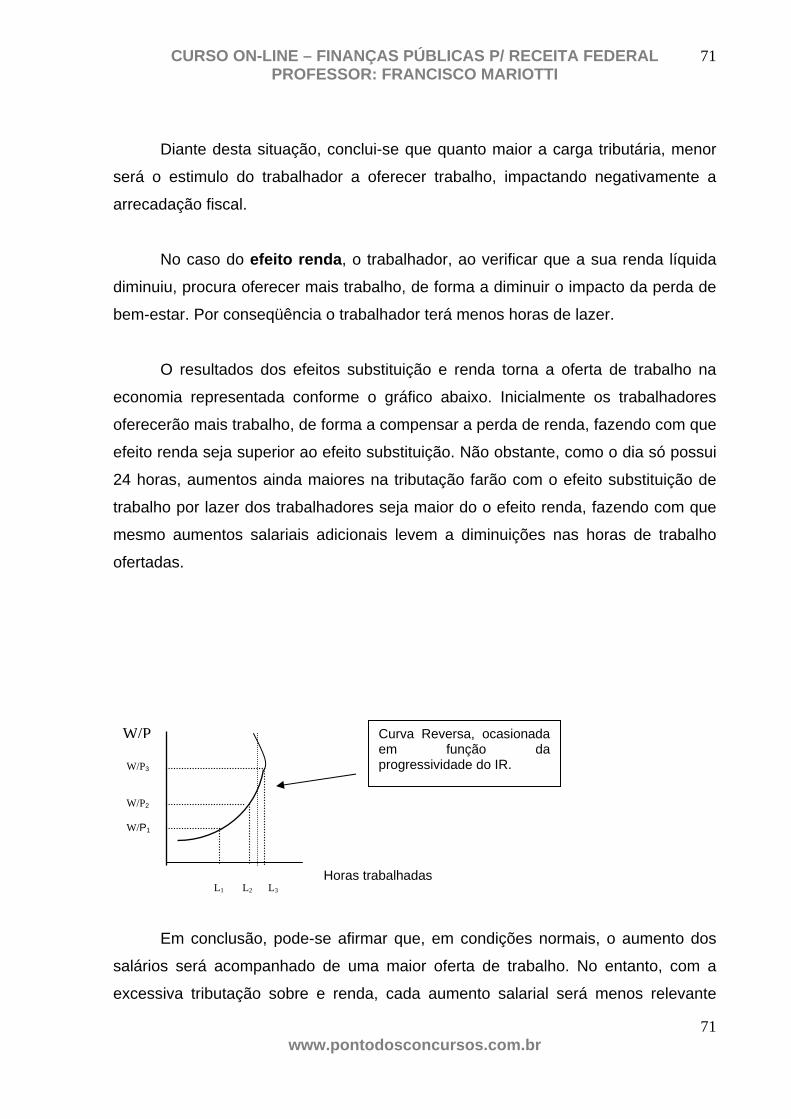

O resultados dos efeitos substituição e renda torna a oferta de trabalho na

economia representada conforme o gráfico abaixo. Inicialmente os trabalhadores

oferecerão mais trabalho, de forma a compensar a perda de renda, fazendo com que

efeito renda seja superior ao efeito substituição. Não obstante, como o dia só possui

24 horas, aumentos ainda maiores na tributação farão com o efeito substituição de

trabalho por lazer dos trabalhadores seja maior do o efeito renda, fazendo com que

mesmo aumentos salariais adicionais levem a diminuições nas horas de trabalho

ofertadas.

Em conclusão, pode-se afirmar que, em condições normais, o aumento dos

salários será acompanhado de uma maior oferta de trabalho. No entanto, com a

excessiva tributação sobre e renda, cada aumento salarial será menos relevante

W/P

Horas trabalhadas

W/P3

W/P2

W/P1

L1 L2 L3

Curva Reversa, ocasionada em função da progressividade do IR.

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

72 www.pontodosconcursos.com.br

72

sobre a decisão de oferta de trabalho, uma vez que o salário líquido, valor

descontado dos impostos será cada vez menor, diminuindo a utilidade adicional

auferida pelo consumidor.

8. O efeito de curto, médio e longo prazo da inflação e do crescimento econômico sobre a distribuição da carga fiscal

O efeito tabela e o imposto inflacionário

A inflação – subida generalizada do nível de preços – obriga consumidores e

produtores a discutirem reajustes na renda recebida, tanto na forma de salários –

consumidores -, quanto nos preços dos produtos, que são a renda dos produtores.

Não obstante a essa necessidade de recomposição, existe o governo, que

executa a cobrança de impostos tendo como objetivo a tributação progressiva sobre

a sociedade, de forma que sobre os maiores salários recairão maiores alíquotas de

impostos sobre a renda.

A questão a ser levantada neste sentido é a exata dimensão do impacto

inflacionário sobre o resultado da arrecadação, na medida em que ocorram reajustes

salariais como forma de recompor a perda de poder de compra percebida em

período anterior.

Considerando que os salários sofrem reajustes nominais (recomposição das

perdas inflacionárias), estes passam a serem tributados segundo a progressividade

das tabelas de imposto sobre a renda, isto é, os maiores salários nominais pagarão

mais impostos, resultando, por conseqüência da inflação, no achatamento do salário

real da população. No longo prazo ocorre uma perda real cada vez maior, pois o

reajuste da própria tabela se dá por uma média estipulada pelo governo, o que, no

entanto, não reflete a perda salarial de cada categoria com a diminuição de poder de

compra da moeda.

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

73 www.pontodosconcursos.com.br

73

O resultado final do processo inflacionário é que, com o aumento da renda

nominal gerada pelos reajustes anuais, maior será ao longo do tempo o aumento da

carga tributária, promovendo, ainda, maiores distorções no sistema econômico.

Vejamos um exemplo que ilustra a descrição acima:

Atualmente a tabela de imposto de renda possui quatro faixas de

enquadramento de incidência do imposto1:

Fonte: site da SRF

Base de cálculo mensal em R$

Alíquota %Parcela a deduzir do imposto

em R$

Até 1.434,59 - -

De 1.434,60 até 2.150,00 7,5 107,59

De 2.150,01 até 2.866,70 15,0 268,84

De 2.866,71 até 3.582,00 22,5 483,84

Acima de 3.582,00 27,5 662,94

Imaginemos o caso de um trabalhador que no ano de 2009 (janeiro) teve seu

salário estabelecido no valor de R$ 1430,00. Conforme verificamos pela tabela

acima, a remuneração deste trabalhador não sofre o gravame do IR. Imaginemos, no

entanto, que devido à inflação ocorrida no mesmo ano de 2009, estabelecida pela

meta de inflação em 4,5%, o trabalhador receberá uma recomposição salarial,

passando então a receber R$ 1494,35 (R$1.430,00 + 4,5% de R$ 1.430,00).

O valor de R$ 1494,35 passará a ser recebido pelo trabalhador ao longo de

todo o ano de 2010. Perceba que, diferentemente do ano de 2009, em 2010 o

trabalhador terá que realizar a declaração do IR, pagando assim o imposto no valor

que exceder a tabela do IR, ou seja, sobre o valor de R$ 64,35 (R$ 1494,35 – R$

1430,00)2.

1 Tabela retirada da página de Receita Federal do Brasil em junho de 2009. 2 Fazemos duas ressalvas. A primeira é a de que estamos abstraindo do cálculo o desconto da base de cálculo do IR relativo a Contribuição Previdenciária obrigatória. A segunda é que desconsideramos que a tabela do IR de 2010 será reajustada, de forma a fazer com que a renda recomposta pelo trabalhador passe a sofrer o gravame do imposto.

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

74 www.pontodosconcursos.com.br

74

O resultado desta situação é a de que o trabalhador estará em pior situação,

dado que o seu salário foi reajustado apenas para cobrir a perda do poder de

compra em função da inflação ocorrida. Uma vez que a tabela do IR não tenha

sofrido alteração, o governo passa a ter uma maior base salarial sujeita à tributação

do IR.

A tabela de IR disponibilizada pela RFB ficou sem reajustes ao longo do

governo Fernando Henrique Cardoso e no início do governo Lula, o que promoveu

um crescimento considerável da base de cálculo do imposto para o próprio governo,

as custas do salário dos trabalhadores reajustado apenas por conta da inflação. A

partir de fevereiro de 2006 a tabela passou a receber reajustes anuais segundo as

metas de inflação estabelecidas para os anos entre 2006 e 2010.

Conforme já dito, como a tabela sofre alterações a partir de uma média de

preços, o trabalhador de determinados setores tendem a ser mais prejudicados do

que os demais.

8.1. O efeito TANZI X O efeito PATINKIN A inflação também gera males na arrecadação tributária governamental. Esta

definição baseia-se no chamado efeito TANZI, que afirma que a inflação reduz a

receita tributária real, evidenciada pelo fato de que a data do fato gerador do imposto

é diferente da data de recolhimento da obrigação tributária.

Um pequeno exemplo pode ilustrar este entendimento: a geração de

obrigação tributária – fato gerador - no montante de $ 100,00, ocorrida no início de

um mês que apresentou inflação de 10%, gerará perdas de arrecadação tributária

até o seu recolhimento no valor de R$10.

Conforme TANZI, uma das formas de evitar esta perda de arrecadação e o

conseqüente crescimento do déficit do governo, é através da indexação, o que

corrigiria o valor da dívida da data do fato gerador a seu efetivo recolhimento. No

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

75 www.pontodosconcursos.com.br

75

passado inflacionário da economia brasileira foram criados vários instrumentos que

procuraram minimizar estas perdas, tais como a transformação das receitas

tributárias em obrigações, inicialmente conhecidas como Obrigações do Tesouro

Nacional - OTN’s e posteriormente em Obrigações Reajustáveis do Tesouro

Nacional – ORTN’s, que garantiam a manutenção das receitas fiscais em níveis

reais.

De certa forma contraditória a idéia de TANZI, PATINKIN afirmou que a

inflação não ocasionaria o aumento do déficit, mas sim a sua redução.

A proposição de PATINKIN baseou-se na idéia de que o simples atraso no

pagamento de dívidas reduziria o montante a ser pago, fazendo com que a inflação

gerasse a diminuição das obrigações do governo agora corroída pela própria

inflação.

Estes questionamentos e teorias foram muito presentes na história recente da

economia brasileira pelo fato do processo inflacionário constante. A partir do Plano

Real estas perdas e ganhos tomaram pequenas dimensões, inclusive sendo extintas

as ORTN’s.

Com estas informações terminamos o nosso terceiro encontro. Nada melhor

então do que praticarmos um pouco.

Um abraço,

Francisco

Questões:

38 – (AFRF/SRF – ESAF/2000) Assinale a única opção correta no que diz respeito

ao efeito Tanzi e às finanças públicas.

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

76 www.pontodosconcursos.com.br

76

a) O efeito Tanzi demonstra que a inflação tende a corroer o valor da arrecadação

fiscal do governo, pela defasagem existente entre o fato gerador e o recolhimento

efetivo do imposto.

b) De acordo com o efeito Tanzi, quanto maior a inflação, maior a arrecadação real

do governo.

c) Segundo o efeito Tanzi, a inflação tende a corroer as expectativas da sociedade

como um todo.

d) O efeito Tanzi apresenta a relação entre as altas taxas de inflação e o futuro

quadro econômico a ser enfrentado pelo empresariado e pelo setor governamental.

e) O efeito Tanzi afirma que o imposto inflacionário representa a taxação que o

Banco Central impõe à coletividade, pelo fato de deter o monopólio das emissões.

e) Em um contexto de crescimento econômico, uma elevação geral do nível da

renda real de todos os contribuintes, a longo prazo, eleva os coeficientes da carga

tributária média em todos os extratos da distribuição.

39 – (AFRF/SRF – ESAF/2000) De acordo com os fundamentos da curva de Laffer,

identifique a opção falsa.

a) Quando o ponto ótimo de alíquota é ultrapassado, a receita tributária pode ser

aumentada mediante a elevação da alíquota.

b) Segundo Laffer, o imposto é pago sem sonegação se a alíquota for

suficientemente baixa.

c) Há um ponto máximo de alíquota que gera uma receita tributária máxima.

d) O modelo presume que o incentivo à sonegação cresce com a magnitude da

alíquota.

e) A curva de Laffer mostra o efeito de variações na alíquota do imposto sobre a

receita tributária.

40 – (AFRF/SRF – ESAF/2002) Distorcendo opções entre trabalho e lazer, ou entre

consumo e investimento, os impostos criam custos para a economia. Com relação

às perdas provocadas pelos impostos, identifique a única opção incorreta.

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

77 www.pontodosconcursos.com.br

77

a) Como resultado dos impostos sobre certos bens e atividades, as pessoas

trabalham muito pouco, ou poupam muito pouco, ou compram muito pouco as

mercadorias muito tributadas e muito mais as que são pouco tributadas.

b) Ações decorrentes das distorções causadas pelos impostos sobre os preços

relativos fazem com que o bem-estar econômico diminua.

c) Os custos dos impostos são, até certo ponto, inevitáveis, porque os impostos são

necessários para arcar com os gastos governamentais.

d) O efeito deslocamento diz que as famílias terão menos lazer quando ficarem mais

pobres, em decorrência do aumento de imposto sobre a renda.

e) Impostos sobre a pessoa jurídica afetam decisões de investimento.

Gabarito:

CURSO ON-LINE – FINANÇAS PÚBLICAS P/ RECEITA FEDERAL PROFESSOR: FRANCISCO MARIOTTI

78 www.pontodosconcursos.com.br

78

38 a

39 a

40 d