aula 01

TRANSCRIPT

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 1

Introdução ............................................................................................ 01 Princípios éticos e independência do auditor .............................................. 02 Supervisão e controle de qualidade. ......................................................... 43 Questões comentadas ............................................................................. 47 Lista de questões sem comentários .......................................................... 61 Bibliografia ............................................................................................ 68

Introdução

Prezado Aluno, Vamos para nossa aula 01 do curso de Auditoria para o concurso de Fiscal de Rendas da Secretaria da Fazenda do Rio de Janeiro (SEFAZ-RJ). Como de costume, colocaremos as questões discutidas durante a aula no final do arquivo, caso você queira tentar resolver as questões antes de ver os comentários. Por fim, não esqueça, participe do Fórum de dúvidas! Dito isto, mãos à obra...

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 2

Princípios éticos e independência do auditor

Apesar de não estarem explícitos no nosso conteúdo programático, os temas desse tópico são recorrentes em provas de concurso. Já falamos na aula inaugural sobre a NBC TA 200, esta pode ser vista como a “norma das normas” de auditoria independente, pois define propriamente o que é auditoria e como deve funcionar. Dentro desse contexto, a referida norma também estabelece os requisitos éticos relacionados à auditoria das demonstrações contábeis. O auditor, como a maioria dos profissionais, está sujeito a exigências éticas no que diz respeito aos trabalhos por ele desenvolvidos. Por se tratar de uma profissão que prima pela transparência e confiabilidade, um bom auditor sempre se comporta dentro do mais rígido código de ética. Portanto, por estarem intimamente relacionadas ao bem estar coletivo da comunidade de pessoas e instituições (acionistas, clientes, empregados, órgãos reguladores etc.), as exigências éticas do auditor incluem, além de princípios morais, normas de comportamento que tenham finalidades práticas que o profissional possa utilizar. Essas exigências éticas abrangem o Código de Ética Profissional do Contador bem como as Normas Brasileiras Profissionais de Auditoria (NBC PAs) aplicáveis. Os princípios fundamentais de ética profissional relevantes para o auditor estão implícitos nessas normas e estão em linha com os princípios do Código de Ética do IFAC1, cujo cumprimento é exigido dos auditores. Esses princípios são:

(a) Integridade; (b) Objetividade; (c) Competência e zelo profissional; (d) Confidencialidade; e (e) Comportamento profissional.

Vamos falar um pouco sobre cada um deles... (a) Integridade: manter a integridade e a honestidade em todas as suas relações profissionais.

1 International Federation of Accounting

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 3

A confiança do público alvo de uma auditoria independente é fundada na integridade do auditor, assim, os profissionais responsáveis pela auditoria devem ser sempre honestos e sinceros. É importante observar que integridade não quer dizer ausência de erros não-intencionais, mas repulsa a distorções intencionais, fraudes, desonestidades e conluios. O Código de Ética Profissional do Contador (Resolução CFC 803/1996), inspirada neste princípio, elenca uma série de vedações ao auditor, tais como:

• exercer atividade ou ligar o seu nome a empreendimentos com finalidades ilícitas;

• valer-se de agenciador de serviços, mediante participação desse nos honorários a receber;

• auferir qualquer provento em função do exercício profissional que

não decorra exclusivamente de sua prática lícita;

• solicitar ou receber do cliente ou empregador qualquer vantagem que saiba para aplicação ilícita;

• prejudicar, culposa ou dolosamente, interesse confiado a sua responsabilidade profissional;

• publicar ou distribuir, em seu nome, trabalho científico ou técnico

do qual não tenha participado; • aconselhar o cliente ou o empregador contra disposições expressas

em lei ou contra os Princípios de Contabilidade e as Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade etc.

(b) Objetividade: não ter conflito de interesses, preservando sempre sua independência – de fato e na aparência. O auditor deve ser imparcial em todas as questões relacionadas ao seu trabalho (p.ex.: participar da administração da empresa auditada pode prejudicar a objetividade em auditá-la). Dessa forma, a independência é o alicerce do auditor, devendo inclusive ser independente na aparência, pois essa característica deve ser percebida pelo público externo. (c) Competência e zelo profissional: aumentar continuamente a competência profissional, melhorar a qualidade dos serviços e desempenhar suas atribuições da melhor forma possível. Zelo profissional significa diligência, cuidado devido, ou seja, são os esforços constantes do auditor para desempenhar seu papel com qualidade: ser

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 4

cuidadoso e minucioso, observar as normas aplicáveis e ser breve e eficiente na realização dos trabalhos. O princípio da competência técnica é requisito básico para desempenhar uma função complexa como auditoria, conjugando educação com experiência. Educação compreende desde a preparação para entrada na profissão aos mecanismos de aperfeiçoamento e reciclagem profissional que o auditor é obrigado a se submeter. Experiência é o conhecimento e a maturidade adquiridas pelo auditor ao longo da sua trajetória profissional. Assim, o auditor deverá recusar sua indicação quando reconhecer não se achar capacitado em face da especialização requerida. É importante destacar que o auditor deve ser graduado em Ciências Contábeis, e registrado no Conselho Regional de Contabilidade (CRC) para exercer sua profissão. Além disso, para manutenção de seu cadastro nos órgãos reguladores, esse profissional deve participar de Programas de Educação Continuada com o objetivo de manter, atualizar e expandir seus conhecimentos para o exercício da auditoria. No entanto, veja que não basta ao auditor ter a educação necessária, mas também exige-se dele experiência para executar um trabalho. Imagine a seguinte situação hipotética: um auditor (contador, registrado no CRC) que, apesar de ter a formação necessária, nunca participou efetivamente de uma auditoria. Será que é razoável pensar que ele poderia ser o responsável por uma auditoria em um grande banco, como o Banco do Brasil? Claro que não... concorda? (d) Confidencialidade: não divulgar informações confidenciais da entidade auditada sem que tenha seu consentimento específico. Sigilo e confidencialidade são essenciais para manutenção de confiança mútua entre o auditor e o auditado. O auditor deve respeitar e assegurar o sigilo relativo às informações obtidas durante o seu trabalho na entidade auditada, não as divulgando, sob nenhuma circunstância, sem autorização expressa da entidade, salvo quando houver obrigação legal de fazê-lo. Além disso, quando solicitado por autoridades competentes, entre estas os Conselhos Regionais de Contabilidade, deve exibir as informações obtidas durante o seu trabalho, de modo a demonstrar que foi realizado de acordo com as normas de auditoria e demais dispositivos legais aplicáveis. O sigilo, nesses casos, deverá ser resguardado pelos organizamos profissionais que solicitaram as informações.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 5

(e) Comportamento (ou conduta) profissional: seguir as normas relevantes de auditoria e evitar quaisquer ações que maculem a imagem de sua profissão. Neste caso, o Código de Ética Profissional do Contador também veda expressamente executar trabalhos técnicos contábeis sem observância dos Princípios de Contabilidade e das Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade. Até aqui tudo tranquilo? Esses princípios éticos parecem bastante lógicos, não? Pois bem, vamos em frente...

Ceticismo e Julgamento Profissional

As normas de auditoria também destacam que o auditor deve planejar e executar a auditoria com ceticismo profissional, exercendo sempre seu julgamento profissional. Mas o que isso quer dizer? Em primeiro lugar, o auditor deve ter em mente que podem existir circunstâncias que causam distorção relevante nas demonstrações contábeis, ou seja, sempre há possibilidade de que erros ou fraudes gerem problemas nas informações que a entidade auditada divulga. Seja um equívoco não intencional ao registrar uma depreciação ou ao estimar ou classificar uma despesa, seja um ato deliberado de sonegar tributos ou forjar resultados falsos. Tudo isso é possível... Quer dizer que o auditor já parte do pressuposto que tem algo errado com as demonstrações contábeis? Não... não é isso... mas ele admite que há uma possibilidade desses problemas ocorrerem. Assim, o ceticismo profissional é a postura cética do auditor ao analisar as informações contábeis de uma entidade, estando alerta, por exemplo, a evidências que contradigam outras evidências obtidas, informações que coloquem em dúvida a confiabilidade dos documentos recebidos, condições que possam indicar possível fraude ou que demandem procedimentos de auditoria além dos exigidos pelas NBC TAs. Por exemplo, o setor de pagamento informa ao auditor que há 30 funcionários na empresa e o setor de pessoal informa que existem 45 pessoas trabalhando na instituição. Em outra situação, o auditor, ao ler as atas de reunião da diretoria, observa que algumas páginas foram arrancadas. Há algo estranho, não?

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 6

Veja que o ceticismo profissional é necessário para que o auditor reduza os riscos de ignorar circunstâncias não usuais ou usar premissas inadequadas ao planejar, executar e avaliar os resultados do seu trabalho. Pois bem, o auditor deve estar atento a essas situações. Deve ser, portanto, cético – acreditando somente naquilo que é provado por meio de evidências fidedignas, relevantes e suficientes. Contudo, cuidado! A NBC TA 200 deixa claro que o auditor pode aceitar registros e documentos como genuínos, a menos que tenha razão para crer no contrário. O que se exige é que o auditor considere a confiabilidade das informações a serem usadas como evidências de auditoria. Em casos de dúvida (ex.: o auditor crer que um documento pode não ser autêntico ou é falsificado), as normas de auditoria exigem que o auditor faça investigações adicionais para solucionar o assunto. Além disso, a NBC TA 200 também destaca que não se pode esperar que o auditor desconsidere a experiência passada de honestidade e integridade da administração da entidade e dos responsáveis pela governança. Contudo, essa crença de honestidade e integridade não livra o auditor da necessidade de manter o ceticismo profissional ou permitir que ele se satisfaça com evidências menos persuasivas. O segundo conceito que nos interessa é o de julgamento profissional, ou seja, o uso da experiência e do conhecimento do auditor na tomada de decisão ao longo do trabalho. Essa característica é essencial para a condução apropriada da auditoria, seja na interpretação das exigências éticas e profissionais das normas ou nas decisões requeridas do auditor. Por exemplo, como o auditor define se uma evidência é confiável ou não? Como o auditor decide o melhor procedimento para verificar se o saldo da conta Estoques está adequado? Enfim, nem tudo está escrito em uma norma ou em um manual. Muitas vezes, o auditor deverá tomar uma decisão com base em sua experiência profissional. A NBC TA 200 destaca que o julgamento profissional é necessário, em particular, nas decisões sobre:

• materialidade e risco de auditoria;

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 7

• a natureza, a época e a extensão dos procedimentos de auditoria

aplicados;

• se foi obtida evidência de auditoria suficiente e apropriada;

• avaliação das opiniões da administração na aplicação da estrutura de relatório financeiro aplicável da entidade;

• extração de conclusões baseadas nas evidências de auditoria obtidas, por exemplo, pela avaliação da razoabilidade das estimativas feitas pela administração na elaboração das demonstrações contábeis.

Cuidado! Julgamento profissional não é um “chute” ou um “palpite”. Trata-se da aplicação da competência profissional para tomar decisões em casos concretos. Portanto, não deve ser usado como justificativa para decisões que não são sustentados pelos fatos e circunstâncias nem por evidência de auditoria apropriada e suficiente. Assim, a característica que distingue o julgamento profissional esperado do auditor é que esse julgamento seja exercido por profissional com as competências necessárias para estabelecer julgamentos razoáveis. Muitas vezes, o auditor não vai estar preparado para exercer o julgamento profissional adequado em algumas situações. Neste caso, assuntos difíceis podem ser discutidos dentro da equipe ou com outras pessoas de dentro ou fora da firma de auditoria. Isso se chama consulta2. Pode-se, portanto, obter uma consulta sobre assuntos técnicos ou éticos dentro ou até mesmo fora3 da firma de auditoria, quando as pessoas consultadas tem conhecimento apropriado, senioridade e experiência, e são informadas de todos os fatos relevantes necessários. O julgamento profissional precisa ser exercido ao longo de toda a auditoria e adequadamente documentado. Neste aspecto, exige-se que o auditor elabore documentação que possibilite a outro auditor experiente, sem nenhuma ligação prévia com a auditoria, entenda os julgamentos profissionais exercidos para se atingir as conclusões sobre assuntos significativos surgidos durante o trabalho4.

2 NBC TA 220, item 18. 3 Pode ser apropriado para a equipe de trabalho consultar fora da firma, por exemplo, quando a firma não tem os recursos internos apropriados. A equipe de trabalho pode beneficiar-se dos serviços de assessoria fornecidos por outras firmas, órgãos profissionais e reguladores e organizações que prestam serviços de controle de qualidade relevantes. 4 NBC TA 230, item 8,

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 8

Portanto, lembre:

Independência Os requisitos para conquista e manutenção da independência do auditor são tratados na NBC PA 2905. Essa norma define que aqueles envolvidos em uma auditoria (membros da equipe e a própria empresa ou firma de auditoria) sejam independentes da entidade auditada (cliente), sob duas óticas: a independência de pensamento e a aparência de independência. Podemos definir a independência de pensamento como o estado no qual as obrigações ou os interesses do auditor são, suficientemente, isentos dos interesses das entidades auditadas para permitir que os serviços sejam prestados com objetividade. Em suma, é a capacidade de julgar e atuar com integridade e objetividade, permitindo a emissão de relatórios imparciais em relação à entidade auditada, aos acionistas, aos sócios, aos quotistas, aos cooperados e a todas as demais partes que possam estar relacionadas com o seu trabalho. Nesse sentido, o auditor deve ser independente, não podendo se deixar influenciar por preconceitos ou quaisquer outros elementos materiais ou afetivos que resultem perda, efetiva ou aparente, de sua independência. Ou seja, deve evitar fatos e circunstâncias que passem a percepção que a independência do auditor esteja comprometida (aparência de independência).

5 Resolução CFC 1.311/10 - Independência – Trabalhos de Auditoria e Revisão.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 9

Veja que é importante o auditor ser independente de fato e na aparência. Deve-se, assim, evitar situações que deixem em dúvida sua integridade, objetividade ou ceticismo profissional, bem como da firma, ou de algum membro da equipe. A NBC PA 290 alerta que a independência (ou aparência de independência) pode ser afetada por algumas ameaças:

• Ameaça de interesse próprio: ocorre quando o auditor poderia auferir benefícios financeiros na entidade auditada, ou outro conflito de interesse próprio com essa entidade auditada.

• Ameaça de autorrevisão: ocorre quando o auditor era, anteriormente,

administrador ou diretor da entidade auditada, ou era um funcionário cujo cargo lhe permitia exercer influência direta e importante sobre o objeto do trabalho de auditoria.

• Ameaça de defesa de interesses do cliente: ocorre quando o auditor

defende ou parece defender a posição ou a opinião da entidade auditada, a ponto de poder comprometer ou dar a impressão de comprometer a objetividade.

• Ameaça de familiaridade: ocorre quando, em virtude de um

relacionamento estreito com uma entidade auditada, com seus administradores, com diretores ou com funcionários, o auditor passa a se identificar, demasiadamente, com os interesses da entidade.

• Ameaça de intimidação: ocorre quando o auditor encontra obstáculos

para agir, objetivamente e com ceticismo profissional, devido a ameaças, reais ou percebidas, por parte de administradores, diretores ou funcionários de uma entidade.

Uma ameaça pode ser criada por ampla gama de relações e circunstâncias, podendo comprometer (ou vista como se comprometesse) o cumprimento de um ou mais dos princípios éticos do auditor que já discutimos hoje. Dessa forma, a NBC PA 290 alerta que ameaças à independência do auditor podem ser derivadas de interesses financeiros, relacionamentos comerciais, relacionamentos familiares e pessoais, emprego em cliente de auditoria, prestação de outros serviços, honorários vencidos etc. Outras normas, de setores específicos, podem também dispor sobre ameaças à independência. Por exemplo, o art. 7º da Resolução CNSP nº 118, de 2004, dispõe sobre vedações na contratação e manutenção de auditor independente das

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 10

sociedades seguradoras, de capitalização e entidades abertas de previdência complementar. A Instrução CVM nº 308/99, que dispõe sobre o registro e o exercício da atividade de auditoria independente no âmbito do mercado de valores mobiliários, determina que não poderão realizar auditoria independente o Auditor Independente (Pessoa Física), os sócios e os demais integrantes do quadro técnico de empresa de Auditoria Independente (Pessoa Jurídica) quando ficar configurada, em sua atuação na entidade auditada, suas controladas, controladoras ou integrantes de um mesmo grupo econômico, a infringência às normas do Conselho Federal de Contabilidade - CFC relativas à independência. A CVM determina, ainda, que é vedado ao Auditor Independente e às pessoas físicas e jurídicas a ele ligadas em relação às entidades cujo serviço de auditoria contábil esteja a seu cargo:

• adquirir ou manter títulos ou valores mobiliários de emissão da entidade, suas controladas, controladoras ou integrantes de um mesmo grupo econômico; ou

• prestar serviços de consultoria que possam caracterizar a perda da sua

objetividade e independência. Referida norma, elenca, exemplificativamente, alguns serviços considerados de consultoria:

• assessoria à reestruturação organizacional; • avaliação de empresas; • reavaliação de ativos; • determinação de valores para efeito de constituição de provisões ou

reservas técnicas e de provisões para contingências; • planejamento tributário; • remodelamento dos sistemas contábil, de informações e de controle

interno; ou • qualquer outro produto ou serviço que influencie ou que possa vir a

influenciar as decisões tomadas pela administração da instituição auditada.

Mas como o auditor deve se portar diante de ameaças a sua independência ou da sua equipe? Primeiro é importante ter em mente que o auditor deve usar julgamento profissional ao aplicar os conceitos sobre a independência. É impossível definir todas as situações que criam ameaças à independência e especificar as medidas apropriadas, portanto, as normas de auditoria

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 11

estabelecem conceitos de independência para auxiliar os profissionais no cumprimento das exigências éticas. Assim, elencam várias (mas não todas) circunstâncias que criam ameaças à independência, de forma a evitar que o auditor conclua que uma situação é permitida porque não foi especificamente proibida. Ao decidir sobre a aceitação ou a continuação de uma auditoria, ou se uma pessoa específica pode ser membro da equipe, o auditor deve identificar e avaliar as ameaças à independência. Quando necessário, deve aplicar salvaguardas para eliminar as ameaças ou reduzi-las a um nível aceitável. Mas o que são salvaguardas? Ora, são as diferentes ações que o auditor pode tomar para enfrentar um problema. Por exemplo, substituir um membro da equipe de auditoria cuja independência sofre de ameaça de familiaridade (ex.: a pessoa é casada com um dos diretores da empresa). Outro exemplo de salvaguarda é alienar um interesse financeiro (ex.: vender as ações, pagar o empréstimo etc.) que gere perda de independência antes de começar a auditoria. Enfim, salvaguarda é tudo que o auditor pode fazer para mitigar as ameaças a sua independência ou da sua equipe. Veja alguns exemplos de salvaguardas elencadas pela NBC PA 290:

• políticas e procedimentos para implementar e monitorar controle de qualidade de trabalhos;

• mecanismo disciplinar para promover o cumprimento das políticas e procedimentos;

• políticas e procedimentos para proibir pessoas que não são membros da equipe de trabalho de influenciarem inapropriadamente o seu resultado;

• revisão por outro auditor, que não foi membro da equipe, do trabalho;

• envolvimento de outra firma para executar ou refazer parte do trabalho;

• rotação do pessoal sênior da equipe; e

• discussão de assuntos éticos com s responsáveis pela governança do cliente.

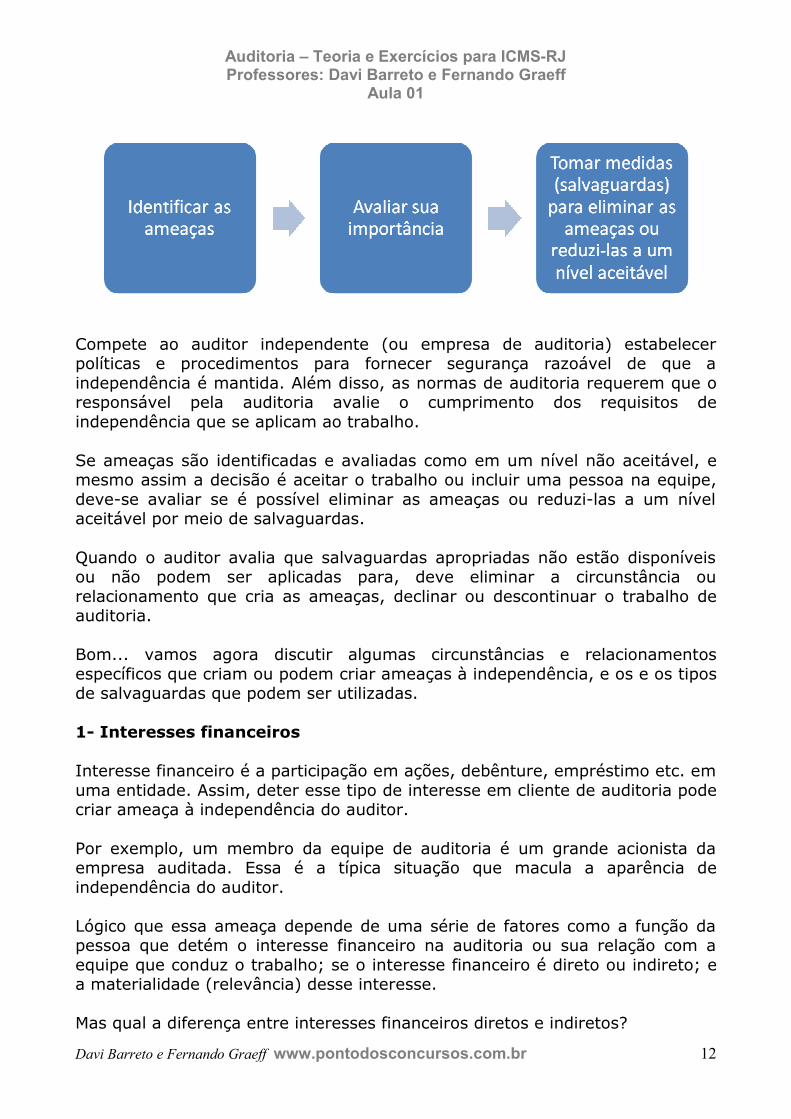

Portanto, conforme o desenho abaixo, o auditor deve:

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 12

Compete ao auditor independente (ou empresa de auditoria) estabelecer políticas e procedimentos para fornecer segurança razoável de que a independência é mantida. Além disso, as normas de auditoria requerem que o responsável pela auditoria avalie o cumprimento dos requisitos de independência que se aplicam ao trabalho. Se ameaças são identificadas e avaliadas como em um nível não aceitável, e mesmo assim a decisão é aceitar o trabalho ou incluir uma pessoa na equipe, deve-se avaliar se é possível eliminar as ameaças ou reduzi-las a um nível aceitável por meio de salvaguardas. Quando o auditor avalia que salvaguardas apropriadas não estão disponíveis ou não podem ser aplicadas para, deve eliminar a circunstância ou relacionamento que cria as ameaças, declinar ou descontinuar o trabalho de auditoria. Bom... vamos agora discutir algumas circunstâncias e relacionamentos específicos que criam ou podem criar ameaças à independência, e os e os tipos de salvaguardas que podem ser utilizadas. 1- Interesses financeiros Interesse financeiro é a participação em ações, debênture, empréstimo etc. em uma entidade. Assim, deter esse tipo de interesse em cliente de auditoria pode criar ameaça à independência do auditor. Por exemplo, um membro da equipe de auditoria é um grande acionista da empresa auditada. Essa é a típica situação que macula a aparência de independência do auditor. Lógico que essa ameaça depende de uma série de fatores como a função da pessoa que detém o interesse financeiro na auditoria ou sua relação com a equipe que conduz o trabalho; se o interesse financeiro é direto ou indireto; e a materialidade (relevância) desse interesse. Mas qual a diferença entre interesses financeiros diretos e indiretos?

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 13

O primeiro é quando uma pessoa detém a propriedade direta, o controle, ou por meio de intermediário6 tem controle ou capacidade de influenciar as decisões de investimento em uma entidade. Por exemplo, a pessoa possui ações da Petrobrás. Já o interesse financeiro indireto é o interesse de usufruto por meio de intermediário sobre o qual a pessoa não tem controle ou capacidade de influenciar as decisões de investimento da entidade. Por exemplo, a pessoa é quotista de um fundo de investimento do Banco do Brasil que investe em ações da Petrobrás. Assim, o auditor deve avaliar interesses financeiros diretos ou indiretos podem ameaçar à independência necessária para realização de uma auditoria em determinado cliente. O quadro abaixo traz diversas situações previstas na NBC PA 290 que causam ameaça à independência do auditor e as possíveis salvaguarda que podem ser aplicadas.

6 É possível deter interesses financeiros por meio de intermediário como veículo de investimento coletivo, espólio, massa falida ou trust.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 14

Dica! Não tente decorar todas as situações descritas. A relação custo-benefício dessa estratégia não é muito boa. Tente entender a lógica das situações... Além disso, lembre que as salvaguardas descritas são apenas exemplificativas e outras podem ser aplicadas sempre que possível. Veja que nos casos mais graves (1, 2 e 3) não há salvaguarda possível. Ou seja, não tem jeito... a ameaça à independência não permite que o auditor execute o trabalho. Em outras situações menos críticas (ex.: 7 e 8), há salvaguardas possíveis e, realmente, elas fazem sentido em existir.

Situação que causa ameaça à independência Salvaguarda possível

1. Aceitar presentes ou afins de cliente de auditoria. • nenhuma salvaguarda pode reduzir a ameaça a um nível aceitável. 2. Membro da equipe, um familiar imediato7 dessa pessoa, ou uma firma

de auditoria tiver interesse financeiro direto ou interesse financeiro indireto relevante no cliente ou em entidade que seja controladora do cliente de auditoria8.

3. Sócios da firma de auditoria (mesmo que não participem da auditoria), ou seus familiares imediatos, tiverem interesse financeiro direto ou interesse financeiro indireto relevante no cliente.

4. Sócios e profissionais de nível gerencial que prestam serviços que não são de auditoria para o cliente de auditoria (exceto aqueles cujo envolvimento é mínimo), ou seus familiares imediatos, tiverem interesse financeiro direto ou um interesse financeiro indireto relevante no cliente.

5. Membro da equipe, um familiar imediato dessa pessoa, ou uma firma de auditoria tiver interesse financeiro em entidade e um cliente de auditoria também deter interesse financeiro nessa entidade (esse interesse é relevante para alguma das partes e o cliente de auditoria pode exercer influência significativa sobre a entidade).

• no caso da firma, nenhuma salvaguarda pode reduzir a ameaça a um nível aceitável;

• antes de se tornar membro da equipe de auditoria, deve alienar quantidade suficiente desse interesse.

7 Observe sempre a diferença entre familiares imediatos e familiares próximos. Familiar imediato é o cônjuge (ou equivalente) ou dependente. Familiares próximos são pais, filhos ou irmãos que não são membros da família imediata. 8 E o cliente seja relevante para a controladora.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 15

6. Membro da equipe, um familiar imediato dessa pessoa, ou uma firma de auditoria tiver interesse financeiro em entidade e conselheiro, diretor ou controlador do cliente de auditoria também tem interesse financeiro nessa entidade.

• revisão por outro auditor do trabalho realizado pelo membro da equipe;

• retirada da pessoa da equipe.

7. A firma de auditoria, um sócio, um membro da equipe, ou familiar imediato dessas pessoas, recebeu interesse financeiro direto ou interesse financeiro indireto relevante em cliente, por exemplo, por meio de herança, presente, ou em decorrência de fusão.

• alienação do interesse ou de uma quantidade suficiente do interesse financeiro indireto.

8. Familiar próximo de membro da equipe de auditoria tem interesse financeiro direto ou interesse financeiro indireto relevante no cliente.

• alienação de todo o interesse financeiro ou de parte suficiente do interesse financeiro indireto;

• revisão por outro auditor do trabalho realizado pelo membro da equipe;

• retirada da pessoa da equipe.

9. Quaisquer interesses financeiros no cliente de auditoria detidos por outras pessoas incluindo sócios e profissionais da firma, ou seus familiares imediatos, e pessoas com relacionamento pessoal próximo com membro da equipe de auditoria.

• revisão por outro auditor do trabalho realizado pelo membro da equipe;

• retirada da pessoa da equipe; • exclusão do membro da equipe de auditoria de

qualquer tomada de decisão significativa em relação ao trabalho.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 16

2- Empréstimos e garantias Quando um banco ou uma instituição semelhante concede um empréstimo ou uma garantia de empréstimo para membro da equipe, para seu familiar imediato ou para a firma de auditoria, pode-se criar ameaça à independência. Logicamente, quando essa transação é feita com um membro da equipe ou seu familiar imediato segundo procedimentos, prazos e condições de financiamento normais (ex.: hipotecas residenciais, cheque especial, financiamentos de automóveis e saldos de cartão de crédito) não se cria ameaça à independência. Já quando envolve a firma de auditoria, mesmo sob condições normais, um empréstimo relevante pode criar ameaças à independência. Neste caso, pode ser possível aplicar salvaguardas como utilizar um auditor de firma em rede, que não está envolvido na auditoria e que não recebeu o empréstimo, revisar o trabalho.

O quadro a seguir resume as principais ameaças à independência e as salvaguardas previstas na NBC PA 290.

Firma em rede? Hã??? Para aumentar sua capacidade de prestar serviços profissionais, as firmas de auditoria frequentemente formam estruturas maiores com outras firmas, com objetivos de cooperação, compartilhando, por exemplo, uma marca, um sistema de controle de qualidade, recursos profissionais etc. Enfim, as normas de auditoria admitem que diferentes firmas de auditoria se associem em busca de aumentar a eficiência de seus resultados. Essa estrutura é considerada uma rede quando o seu objetivo é a cooperação e as entidades da estrutura têm:

• claramente por objetivo a participação nos lucros ou o rateio dos custos relevantes entre as entidades que a compõem; ou

• os mesmos sócios, controle ou administração em comum; ou • políticas e procedimentos de controle de qualidade em comum; ou • compartilham o uso de marca comum; ou • compartilham parte significativa dos recursos profissionais.

Assim, uma firma em rede é aquela que faz parte de uma rede, conforme definido acima.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 17

Situação que causa ameaça à independência Salvaguarda possível

1. Empréstimo ou a garantia não é concedido segundo procedimentos, prazos e condições de financiamento normais .

• nenhuma salvaguarda pode reduzir a ameaça a um nível aceitável.

2. Membro da equipe, seu familiar imediato, ou a firma de auditoria aceita empréstimo, ou garantia de empréstimo, relevante de cliente de auditoria que não é banco ou instituição semelhante.

3. Membro da equipe, seu familiar imediato, ou a firma de auditoria concede ou garante empréstimo relevante a cliente de auditoria.

4. Empréstimo para uma firma de auditoria segundo procedimentos, prazos e condições de financiamento normais, e ele é relevante para o cliente ou para a firma.

• Revisão do trabalho por auditor de firma em rede, que não está envolvido na auditoria e que não recebeu o empréstimo.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 18

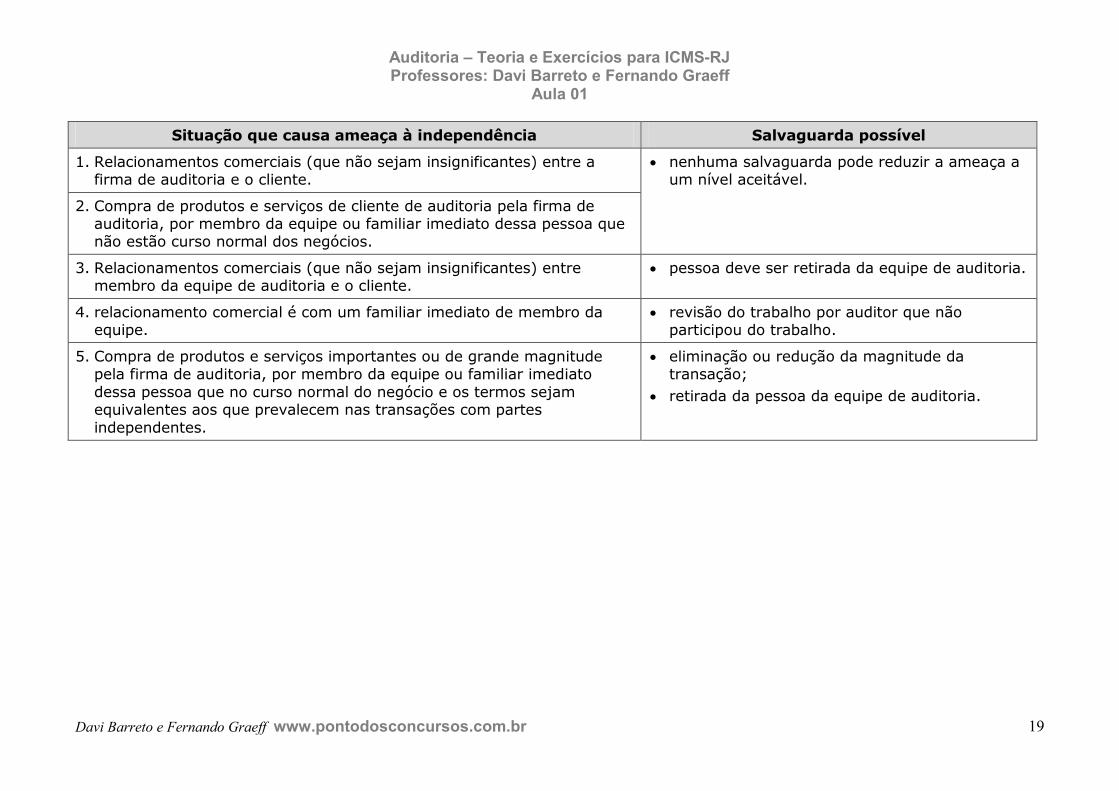

3- Relacionamentos comerciais Relacionamentos comerciais entre auditor e cliente podem também causar perda de independência. Por exemplo, o auditor e o cliente (empresa auditada) tem um empreendimento imobiliário em conjunto, ou os dois são sócios em uma firma de consultoria tributária. A menos que algum interesse financeiro seja irrelevante e o relacionamento comercial seja insignificante, a ameaça criada seria tão significativa que nenhuma salvaguarda poderia reduzir a ameaça a um nível aceitável. Portanto, em regra, a firma de auditoria não deve manter relacionamento comercial com o cliente de auditoria. No caso de membro da equipe de auditoria, a menos que o interesse financeiro seja irrelevante e o relacionamento comercial insignificante para esse membro, a pessoa deve ser retirada da equipe de auditoria. Se o relacionamento comercial é com um familiar imediato de membro da equipe, a importância de qualquer ameaça deve ser avaliada e salvaguardas devem ser aplicadas quando necessário para eliminar a ameaça ou reduzi-la a um nível aceitável. A compra de produtos e serviços de cliente de auditoria pela firma de auditoria, por membro da equipe ou familiar imediato dessa pessoa geralmente não cria ameaça à independência desde que a transação esteja no curso normal do negócio e os termos sejam equivalentes aos que prevalecem nas transações com partes independentes. Entretanto, se essas transações forem importantes ou de grande magnitude, pode haver ameaças à independência. Neste caso, podem ser aplicadas salvaguardas como:

• eliminação ou redução da magnitude da transação; ou

• retirada da pessoa da equipe de auditoria.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 19

Situação que causa ameaça à independência Salvaguarda possível

1. Relacionamentos comerciais (que não sejam insignificantes) entre a firma de auditoria e o cliente.

• nenhuma salvaguarda pode reduzir a ameaça a um nível aceitável.

2. Compra de produtos e serviços de cliente de auditoria pela firma de auditoria, por membro da equipe ou familiar imediato dessa pessoa que não estão curso normal dos negócios.

3. Relacionamentos comerciais (que não sejam insignificantes) entre membro da equipe de auditoria e o cliente.

• pessoa deve ser retirada da equipe de auditoria.

4. relacionamento comercial é com um familiar imediato de membro da equipe.

• revisão do trabalho por auditor que não participou do trabalho.

5. Compra de produtos e serviços importantes ou de grande magnitude pela firma de auditoria, por membro da equipe ou familiar imediato dessa pessoa que no curso normal do negócio e os termos sejam equivalentes aos que prevalecem nas transações com partes independentes.

• eliminação ou redução da magnitude da transação;

• retirada da pessoa da equipe de auditoria.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 20

4- Relacionamentos familiares e pessoais Relacionamentos familiares e pessoais entre membro da equipe de auditoria e conselheiro ou diretor ou certos empregados (dependendo de sua função) do cliente de auditoria podem criar ameaças à independência. Assim, não é adequado que o auditor execute uma auditoria em uma entidade em que sua esposa faz parte da administração ou exerça alguma função relevante relacionada à preparação das demonstrações contábeis (ex.: contadora responsável ou chefe da controladoria). A existência e a importância de quaisquer ameaças dependem de diversos fatores, incluindo as responsabilidades individuais na equipe de auditoria, a função do familiar ou outra pessoa no cliente e a proximidade desse relacionamento. Isso é bem lógico, não é mesmo. Por exemplo, o fato de um membro da equipe namorar uma estagiária do setor de RH não é relevante para a auditoria... Vejamos algumas situações previstas na norma.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 21

Situação que causa ameaça à independência Salvaguarda possível

1. Familiar imediato de membro da equipe de auditoria é conselheiro ou diretor do cliente de auditoria ou empregado em cargo que exerça influência significativa sobre a elaboração das demonstrações contábeis.

• retirada da pessoa da equipe de auditoria.

2. Familiar imediato de membro da equipe de auditoria é empregado em cargo que exerce influência significativa sobre a posição financeira, o desempenho e os fluxos de caixa do cliente.

• retirada da pessoa da equipe de auditoria; • definição das responsabilidades de modo que o

profissional não trate de assuntos que sejam responsabilidade do familiar imediato;

• definição das responsabilidades de modo que o profissional não trate de assuntos que sejam responsabilidade do familiar próximo;

• definição das responsabilidades de modo que o profissional não trate de assuntos que sejam responsabilidade do profissional tem relacionamento próximo.

3. Familiar próximo de membro da equipe de auditoria é conselheiro ou diretor do cliente de auditoria ou empregado em cargo que exerça influência significativa sobre a elaboração das demonstrações contábeis.

4. Pessoa que não é familiar imediato ou próximo, mas tem relacionamento próximo com membro da equipe de auditoria é conselheiro ou diretor do cliente de auditoria ou empregado em cargo que exerça influência significativa sobre a elaboração das demonstrações contábeis.

5. Sócio ou empregado da firma que não é membro da equipe de auditoria e tem relacionamento pessoal íntimo e familiar com conselheiro ou diretor do cliente de auditoria ou empregado em cargo que exerça influência significativa sobre a elaboração das demonstrações contábeis.

• definição das responsabilidades do sócio ou empregado para reduzir qualquer possível influência sobre o trabalho de auditoria;

• revisão, por outro auditor, do correspondente trabalho de auditoria executado

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 22

5- Emprego em cliente de auditoria Outra ameaça à independência do auditor pode ser causada quando certos funcionários da entidade auditada (cliente) já trabalharam na firma de auditoria. Suponha a seguinte situação: a empresa X está sendo auditada pela firma de auditoria Y em 2012. No entanto, sabe-se que o atual presidente da empresa X foi até o ano passado sócio da firma de auditoria, inclusive já participando de outras auditorias na empresa X. Há um problema nessa situação, não concorda? Logicamente esse tipo de ameaça depende de fatores como se ainda existe alguma relação significativa entre a firma e a pessoa, o cargo que a pessoa assumiu no cliente, o envolvimento que a pessoa terá com a equipe de auditoria, o tempo decorrido desde que a pessoa se desligou da firma de auditoria e o cargo anterior que a pessoa tinha na equipe ou na firma de auditoria etc. Portanto, é preciso avaliar ameaças à independência sempre que um ex-membro da equipe ou ex-sócio da firma de auditoria for contratado por um cliente para assumir uma posição de conselheiro, diretor ou cargo que exerça influência significativa sobre a elaboração das demonstrações contábeis. Segunda a NBC PA 290, no caso de entidades de interesse do público, considera-se que a independência não é comprometida se o sócio chave da auditoria não tiver sido membro da equipe com relação à auditoria de demonstrações contábeis cobrindo um período de no mínimo doze meses.

Entidades de interesse do público são:

• todas as companhias de capital aberto; ou

• qualquer entidade que seja definida por regulamento ou legislação como entidade de interesse do público; ou

• qualquer entidade para a qual o regulamento ou a legislação requer auditoria e que seja conduzida de acordo com os mesmos requerimentos de independência que se aplicam à auditoria de companhias abertas.

No Brasil, por exemplo, sabemos que a Lei 11.638/07 determina que as empresas de grande porte se submetam à auditoria independente assim como as companhias abertas. Logo, empresas de grande porte são entidades de interesse do público.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 23

Assim, suponha que a empresa X é uma entidade de interesse do público (ex.: sociedade anônima de capital aberto) e teve suas demonstrações contábeis de 2011 auditadas pela firma de auditoria Y. E em 2012 está passando mais uma vez por uma auditoria conduzida pela firma Y. Se Fulano de Tal, ex-sócio de auditoria da firma Y, não participou da auditoria em 2011 e foi contratado em 2012 pela empresa X, considera-se que a independência não foi comprometida nesse caso. Uma última situação que gostaríamos de destacar é o empréstimo de pessoal da firma de auditoria para o cliente. Segundo as normas, isso é possível somente se esse empréstimo for por um curto período de tempo e o pessoal não prestar serviços não permitidos como assumir responsabilidades da administração. Em todas as circunstâncias, o cliente de auditoria deve ser responsável por orientar e supervisionar as atividades do pessoal emprestado. Bom... esses são casos específico que vale a pena termos em mente. Vejamos a seguir os outros casos e as possíveis salvaguardas que podem ser aplicadas.

O que quer dizer “sócio chave da auditoria”? Primeiro é preciso entender o conceito de “sócio do trabalho” – pessoa na firma responsável pelo trabalho e sua execução. Trata-se do responsável técnico pelo de trabalho de auditoria conduzido por uma equipe. É, também, responsável pelo relatório que é emitido em nome da firma, assinando-o e destacando seu registro no CRC. Já o “sócio chave da auditoria”, segundo a NBC PA 290, é o sócio do trabalho, a pessoa responsável pela revisão do controle de qualidade do trabalho, e outros sócios da auditoria (se houver) que tomam decisões chave ou fazem julgamentos sobre assuntos significativos com relação à auditoria das demonstrações contábeis sobre as quais a firma expressará uma opinião. Ou seja, é qualquer pessoa da firma que tem a competência de tomar uma decisão chave em uma auditoria. Logicamente, um estagiário ou um auditor júnior não pode ser enquadrado nessa categoria...

Sócio chave da auditoria (pessoa que toma decisão chave, incluindo o sócio do trabalho)

Sócio do trabalho (responsável técnico pelo trabalho)

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 24

Situação que causa ameaça à independência Salvaguarda possível

1. Ex-membro da equipe ou ex-sócio da firma de auditoria foi contratado pelo cliente de auditoria para cargo-chave e continua havendo relação significativa entre a firma e a pessoa.

• nenhuma salvaguarda pode reduzir a ameaça a um nível aceitável.

2. Ex-membro da equipe ou ex-sócio da firma de auditoria foi contratado pelo cliente de auditoria para cargo-chave e não existe mais nenhuma relação significativa entre a firma e a pessoa.

• modificação do plano de auditoria; • designação de pessoas para a equipe de

auditoria com experiência suficiente em relação à pessoa que foi contratada pelo cliente;

• revisão, por outro auditor, do trabalho do ex-membro da equipe de auditoria.

3. Ex-sócio da firma foi contratado anteriormente por uma entidade para exercer um cargo-chave e a entidade tornou-se posteriormente cliente de auditoria da firma.

4. Membro da equipe de auditoria que participa do trabalho notifica a firma que será contratado ou poderá ser contratado pelo cliente em algum momento no futuro.

• retirada da pessoa da equipe de auditoria; • revisão de quaisquer julgamentos significativos

efetuados por essa pessoa enquanto esteve na equipe.

5. Empréstimo de pessoal da firma de auditoria para o cliente. • condução de revisão adicional do trabalho executado pelo pessoal emprestado;

• não passar para o pessoal emprestado a responsabilidade de auditoria por qualquer função ou atividade que o pessoal desempenhou durante a designação temporária.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 25

6- Serviço recente em cliente de auditoria Uma situação semelhante a anterior é quando um sócio da firma ou membro da equipe de auditoria trabalho recentemente na empresa auditada (cliente). Por exemplo, o sócio do trabalho, responsável pela auditoria nas demonstrações contábeis de 2011 da empresa X, foi o contador que elaborou os demonstrativos agora analisados. Há um problema aqui, certo? A regra básica da auditoria é que o auditor nunca deve emitir opinião sobre o seu próprio trabalho. Dessa forma, podem ser criadas ameaças à independência se um membro da equipe de auditoria recentemente desempenhou a função de conselheiro, diretor ou empregado do cliente de auditoria. Mais uma vez, essa ameaça depende de fatores como a função da pessoa no cliente, o período de tempo desde que a pessoa desligou-se do cliente e a função do profissional na equipe de auditoria.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 26

Situação que causa ameaça à independência Salvaguarda possível

1. Sócio ou empregado da firma de auditoria desempenha a função de conselheiro ou diretor de cliente.

• nenhuma salvaguarda pode reduzir a ameaça a um nível aceitável.

2. Sócio ou empregado da firma de auditoria serviços administrativos e societários ao cliente9, como administração de pessoal, manutenção dos registros da empresa, controladoria, consultoria sobre assuntos de governança corporativa etc.

3. Membro da equipe de auditoria desempenhou a função de conselheiro ou diretor do cliente de auditoria, ou foi empregado em cargo que exerce influência significativa sobre a elaboração das demonstrações contábeis sobre as quais a firma emitirá relatório de auditoria.

4. Antes do período coberto pelo relatório de auditoria, membro da equipe de auditoria desempenhou a função de conselheiro ou diretor do cliente de auditoria, ou foi empregado em cargo que exerce influência significativa sobre a elaboração das demonstrações contábeis sobre as quais a firma emitirá relatório de auditoria.

• revisão do trabalho executado pela pessoa como membro da equipe de auditoria.

9 Segundo a NBC PA 290, a prestação de serviços administrativos de rotina ou a prestação de consultoria em relação a esses assuntos administrativos geralmente não criam ameaças à independência, desde que a administração do cliente tome todas as decisões relevantes. Além disso, quando essa prática é permitida por lei ou regras do CFC ou ainda, pelos usos e costumes, e desde que a administração tome todas as decisões relevantes, as tarefas e atividades devem ser limitadas àquelas rotineiras e de natureza administrativa, como a elaboração de atas e manutenção de documentos legais. Nessas circunstâncias, a importância das ameaças deve ser avaliada e salvaguardas aplicadas quando necessário para eliminar as ameaças ou reduzi-las a um nível aceitável.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 27

7- Associação de pessoal sênior com cliente de auditoria A utilização do mesmo pessoal sênior (ex.: sócio do trabalho ou sócio chave da auditoria) em auditorias no mesmo cliente por período de tempo prolongado cria ameaças à independência. Enfim, deixar muito tempo a mesma pessoa como responsável por um cliente pode gerar envolvimento, intimidade entre auditor e cliente. Por exemplo, o auditor começa a participar das festas de final de ano da empresa, a ser convidado para o aniversário do filho do presidente da empresa e, depois de alguns anos, já pode ser até o padrinho de casamento do contador da empresa. Problemático, não? Mais uma vez, é preciso avaliar fatores como por quanto tempo a pessoa tem sido membro da equipe de auditoria, o papel da pessoa na equipe, a estrutura da firma etc. Geralmente, as principais salvaguardas são:

• rotação do pessoal sênior na equipe de auditoria (rotação de liderança);

• revisão, por outro auditor, que não era membro da equipe de auditoria do trabalho do pessoal sênior;

• revisões de qualidade interna ou externa independentes e regulares do trabalho (revisão por pares).

Mas primeiro, o que é rotação de liderança? Ora, nada mais é do que trocar membros da equipe que tomem decisões chave de tempos em tempos.

Existe um caso especial que gostaríamos da sua atenção!

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 28

Em trabalhos de auditoria de entidade de interesse do público, o profissional não deve atuar como sócio chave da auditoria por mais de 5 (cinco) anos. Depois desse período, a pessoa não deve ser membro da equipe de trabalho ou sócio chave da auditoria para o cliente pelo prazo de 2 (dois) anos. Entidades de interesse do público:

Você lembra da definição de sócio chave da auditoria, não é mesmo? Assim, durante esse período de dois anos, a pessoa não deve participar da auditoria da entidade, efetuar controle de qualidade para o trabalho, consultar a equipe de trabalho ou o cliente sobre assuntos técnicos ou específicos do setor, transações ou eventos ou de outra forma influenciar diretamente o resultado do trabalho. No entanto, há algumas exceções a essa regra: Situação O que fazer

Pessoa importante para a qualidade da auditoria e, devido a circunstâncias imprevistas fora do controle da firma, não pode ser alternada (ex.: doença séria da pessoa designada para substituir no papel de sócio.)

Pode ser permitido 1 (um) ano adicional na equipe de auditoria desde que a ameaça à independência possa ser reduzida mediante salvaguardas.

Quando a firma tem somente poucas pessoas com o conhecimento e a experiência necessária para desempenhar a função de sócio chave da auditoria (ex.: pequena firma de auditoria ou auditor que atua como pessoa física).

Pessoa pode continuar no cliente por mais cinco anos, desde que autorizado por órgão regulador e que outras salvaguardas sejam aplicadas (ex.: revisão externa independente regular).

E o que acontece se, ao longo do relacionamento do auditor com o cliente, este último se torna entidade de interesse do público? Quando começamos a contar os cinco anos?

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 29

Pois bem, nessas situações, o período de tempo em que a pessoa desempenhou a função de sócio chave da auditoria para o cliente antes de o cliente tornar-se entidade de interesse do público deve ser levada em consideração na determinação do momento da rotação. Assim, o número de anos que a pessoa pode continuar a desempenhar essa função no cliente antes de ser substituída é 5 (cinco) anos menos o número de anos que já desempenhou essa função. Mas você pode pensar... poxa professor, isso pode causar um problema. Imagine se um sócio chave está no cliente há 4 anos e 11 meses e esse cliente de repente se torna entidade de interesse do público. Pode ser complicado arranjar outro sócio de uma hora para outra.... Nesses casos, a norma prevê que, se a pessoa tiver desempenhado a função de sócio chave da auditoria por 4 (quatro) anos ou mais quando o cliente se tornar entidade de interesse do público, o sócio pode continuar a desempenhar essa função, no máximo, por 2 (dois) anos adicionais antes de ser substituído. Veja o quadro abaixo...

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 30

8- Prestação de serviços que não são de asseguração As firmas de auditoria tradicionalmente prestam uma gama de outros serviços diferentes de auditoria independente (que não são de asseguração), mas condizentes com suas competências. Como, muitas vezes, possuem um bom entendimento do negócio e contribuem com conhecimento e capacitação em outras áreas, os auditores são bastante valorizados e podem oferecer serviços como avaliação de empresas e reavaliação de ativos, assistência tributária, auditoria interna, consultorias etc.

Pois bem... a prestação desses serviços pode criar ameaças à independência da firma ou dos membros da equipe de auditoria. As normas de auditoria destacam que é impossível elaborar uma relação completa desses serviços. De qualquer forma, antes de a firma aceitar um trabalho, deve-se avaliar se a prestação desse serviço criaria ameaça à independência. Se a ameaça não puder ser reduzida a um nível aceitável por meio de salvaguardas, o serviço não deve ser prestado. Isso vai depender de cada caso. Veremos a segui que certos serviços criam ameaça à independência tão significativa que nenhuma salvaguarda poderia reduzir a ameaça a um nível aceitável. Em outros casos, é possível aplicar salvaguardas. Como regra geral, o auditor ou firma de auditoria não pode assumir responsabilidade da administração para seu cliente.

Trabalhos de asseguração são aqueles em que o auditor independente (ou firma de auditoria) expressa uma conclusão com a finalidade de aumentar o grau de confiança de determinados usuários. A auditoria independente das demonstrações contábeis, por exemplo, é um tipo de trabalho de asseguração, no qual o auditor emite uma opinião sobre as demonstrações no intuito de dar segurança aos usuários interessados nas informações contábeis da entidade auditada. Usuários podem estar interessados também, por exemplo, em trabalhos de asseguração que façam uma avaliação ou mensuração da eficácia do seu controle interno.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 31

Responsabilidades da administração são aquelas que conduzem e orientam a entidade, incluindo a tomada de decisões significativas sobre a aquisição, a distribuição e o controle de recursos humanos, financeiros, físicos e intangíveis. Não é possível especificar todas as atividades que são de responsabilidade da administração (é necessário aplicar julgamento profissional). Entretanto, a NBC PA 290 cita alguns exemplos de atividades que seriam geralmente consideradas responsabilidade da administração:

• estabelecer políticas e orientação estratégica;

• orientar e assumir a responsabilidade pelas ações dos empregados da entidade;

• autorizar transações;

• decidir quais recomendações da firma de auditoria implementar;

• elaborar e apresentar adequadamente as demonstrações contábeis;

• planejar, implementar e manter o controle interno.

Por outro lado, atividades rotineiras e administrativas, ou que envolvem assuntos não significativos, geralmente não são consideradas como de responsabilidade da administração. Por exemplo, se a firma executar uma transação irrelevante que foi autorizada pela administração ou monitorar as datas para entrega de documentos. Além disso, prestar consultoria e fornecer recomendações para auxiliar a administração a desempenhar suas responsabilidades não significa assumir suas responsabilidades. O que não pode ser admitido é o auditor ou firma de auditoria executar ações relevantes para o cliente. Por quê? Ora, pois o auditor nunca pode revisar seu próprio trabalho. Ficou claro...? Vejamos algumas situações de serviços específicos que estão previstas da NBC PA 290.

Elaboração de registros contábeis e de demonstrações contábeis Como já discutimos em nossa primeira aula, a administração da entidade é responsável pela elaboração e adequada apresentação das demonstrações contábeis de acordo com a estrutura de relatórios financeiros aplicável.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 32

A prestação de serviços contábeis e de escrituração contábil a um cliente de auditoria, como elaboração de registros contábeis ou demonstrações contábeis, cria ameaça de à independência do auditor que posteriormente audita as demonstrações contábeis. Em regra, a firma de auditoria não pode ser responsável por elaborar e apresentar adequadamente as demonstrações contábeis. No entanto, ao longo de uma auditoria se espera que haja um constante diálogo entre o auditor e a administração sobre esses assuntos, envolvendo, por exemplo a aplicação de normas ou políticas contábeis, a adequação do controle e dos métodos contábeis usados na determinação dos valores declarados de ativos e passivos etc. Essas atividades (tipo de consultoria contábil) são consideradas como parte normal do processo de auditoria e, geralmente, não criam ameaças à independência, desde que o auditor não assuma responsabilidade que seja da administração. Um caso específico que merece nossa atenção é quando são prestados serviços de natureza contábil rotineiros ou de natureza mecânica como:

• prestação de serviços de folha de pagamento; • registro de transações para as quais o cliente determinou ou aprovou a

classificação contábil adequada; • lançamento de transações codificadas pelo cliente no razão geral; • registro de lançamentos aprovados pelo cliente no balancete; • elaboração de demonstrações contábeis com base em informações no

balancete. Neste caso é preciso entender se a entidade é ou não de interesse do público. Tipo de entidade É possível prestar serviço rotineiro ou mecânico?

cliente que não é entidade de interesse do público

Pode prestar o serviço se aplicar salvaguardas: • serviços são executados por pessoa que não é membro da

equipe de auditoria; • se executados por membro da equipe de auditoria, utilizar

membro sênior com apropriada especialização, que não seja membro da equipe, para revisar o trabalho executado

cliente que é entidade de interesse do público

A firma não deve prestar esse tipo de serviço exceto em duas situações: • Trata-se de uma situação de emergência10 e

o aqueles que prestam os serviços não são da equipe de auditoria;

10 Podem ser prestados a clientes de auditoria em situações de emergência ou outras situações não usuais quando é impraticável para o cliente de auditoria efetuar tais serviços ou contratar outras firmas de auditoria

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 33

o serviços são prestados somente por curto período e não se espera que tornem a ocorrer;

o a situação é discutida com os responsáveis pela governança.

• Não se trata de uma situação de emergência, mas o pessoal envolvido não for membro da equipe e as áreas relacionadas ao serviço forem imateriais ou os assuntos sejam irrelevantes para as demonstrações contábeis auditadas

Serviços de avaliação Avaliação consiste em calcular determinado valor para um ativo, um passivo ou um negócio como um todo. Muitas vezes uma firma de auditoria pode ser chamado a executar esse serviço, o que pode gerar ameaças a sua independência. Para mensurar e tratar essa ameaça é preciso entender elementeos tais quais: se a avaliação terá efeito relevante sobre as demonstrações contábeis, a extensão do envolvimento do cliente na determinação e aprovação da metodologia de avaliação, a disponibilidade de metodologias e orientações profissionais estabelecidas, a confiabilidade e extensão dos dados disponíveis etc. As principais salvaguardas que o auditor pode usar para preservar sua independência, segundo a NBC PA 290, são:

• revisão por outro profissional que não estava envolvido na prestação do serviço; e

• arranjos para que o pessoal que presta esses serviços não participe do trabalho de auditoria.

Note que, em alguns casos, certas avaliações não envolvem grau significativo de subjetividade (ex.: calcular a depreciação de um equipamento), pois as premissas e técnicas básicas são estabelecidas por lei ou regulamento ou são amplamente aceitas. Nesses casos, não é provável que os resultados da avaliação realizada por duas pessoas distintas seja significativamente diferente. Já quando essas avaliações tem um caráter muito subjetivo, é preciso tomar mais cuidado. Segundo as normas, há duas grandes condicionantes para que uma firma de auditoria possa realizar esse serviço: grau de subjetividade da avaliação e a sua relevância para as demonstrações contábeis.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 34

Tipo de entidade Quando não é possível prestar serviço de avaliação?

cliente que não é entidade de interesse do público

• o serviço de avaliação tem efeito relevante sobre as demonstrações contábeis e a avaliação envolve grau significativo de subjetividade.

cliente que é entidade de interesse do público

• o serviço de avaliação tem efeito relevante sobre as demonstrações contábeis.

Serviços fiscais Os serviços de natureza fiscal compreendem ampla gama de serviços, que incluem elaboração de declarações de impostos, cálculos de impostos com a finalidade de elaborar os lançamentos contábeis, planejamento tributário e outros serviços de consultoria tributária, e assessoria na solução de disputas fiscais. A execução de alguns desses serviços cria ameaças à independência a depender de fatores como:

• o sistema usado pelas autoridades fiscais para avaliar e administrar o imposto em questão e o papel da firma nesse processo;

• a complexidade do correspondente regime tributário e o grau de julgamento necessário na sua aplicação;

• as características específicas do trabalho; e

• o nível de experiência fiscal dos empregados do cliente.

Assim, preparar a declaração de imposto de renda de um cliente ou realizar o “polêmico” planejamento ou consultoria tributária pode causar perda de independência. Vejamos algumas situações específicas para o caso de serviços fiscais...

Planejamento tributário ou consultoria tributário compreende uma ampla gama de serviços, como assessoria ao cliente sobre como estruturar seus assuntos de maneira eficiente em termos fiscais ou sobre como aplicar nova lei ou novo regulamento fiscal, geralmente na busca de reduzir a carga tributária ou otimizar o pagamento de tributos ao longo do tempo. Por exemplo, uma consultoria tributária pode aconselhar o cliente se é melhor pertencer ao Simples ou ser de Lucro Presumido.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 35

Situação que causa ameaça à independência

Salvaguarda possível

1. Elaboração de declarações de impostos.

• a prestação desses serviços em geral não cria ameaça à independência se a administração assumir a responsabilidade pelas declarações incluindo julgamentos significativos efetuados.

2. Cálculos de impostos com a finalidade de elaborar lançamentos contábeis.

• Clientes que não são entidades de interesse do público o utilizar profissionais que não são membros da equipe de auditoria para executar o serviço; o se o serviço é executado por membro da equipe de auditoria, membro sênior com

apropriada especialização, que não seja membro da equipe de auditoria, para revisar os cálculos de impostos;

o obter recomendação de consultoria sobre o serviço de profissional externo da área fiscal.

• Clientes que são entidades de interesse do público não deve realizar o serviço, exceto em situações de emergência a firma. Nesses casos: o aqueles que prestam os serviços não são membros da equipe de auditoria; o os serviços são prestados somente por curto período de tempo e não se espera que

tornem a ocorrer; o a situação é discutida com os responsáveis pela governança.

3. Planejamento tributário consultoria tributária suportados por autoridade fiscal ou prática estabelecida ou com base em legislação fiscal

• esses serviços em geral não cria ameaça à independência, mas caso necessário aplicar: o utilizar profissionais que não são membros da equipe de auditoria para executar o serviço; o envolver outro profissional que presta serviços da área fiscal, que não esteve envolvido na

prestação do serviço fiscal, para prestar consultoria à equipe de auditoria sobre o serviço e revisar o tratamento nas demonstrações contábeis;

o obter consultoria sobre o serviço de profissional externo da área fiscal; o obter autorização prévia ou consultoria das autoridades fiscais.

4. Planejamento tributário consultoria tributária que depende de um tratamento contábil ou de apresentação

• nenhuma salvaguarda poderia reduzir a ameaça a um nível aceitável se: o a equipe de auditoria tem dúvida razoável sobre a adequação do tratamento contábil

relacionado ou apresentação segundo a estrutura de relatório financeiro aplicável; o o resultado ou as efeitos da consultoria tributária terão efeito relevante sobre as

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 36

específica nas demonstrações contábeis

demonstrações contábeis sobre as quais a firma emitirá relatório de auditoria.

5. Assessoria na solução de disputas fiscais

• usar profissionais que não são membros da equipe de auditoria para executar o serviço; • envolver outro profissional da área fiscal que não esteve envolvido na prestação do serviço

fiscal, para prestar consultoria à equipe de auditoria sobre os serviços e revisar o tratamento nas demonstrações contábeis;

• obter recomendação de consultoria sobre o serviço de profissional externo da área fiscal.

6. Serviços fiscais envolvem atuar como representante de cliente de auditoria perante tribunal ou fórum para a solução de assunto fiscal e os valores envolvidos são relevantes para as demonstrações contábeis

• nenhuma salvaguarda poderia reduzir a ameaça a um nível aceitável.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 37

Serviços de auditoria interna Os serviços de auditoria interna envolvem auxiliar o cliente na execução de suas atividades de auditoria interna, incluindo:

• monitoramento do controle interno;

• exame de informações financeiras e operacionais;

• revisão da economia, eficiência e eficácia de atividades operacionais, incluindo atividades não financeiras da entidade;

• revisão do cumprimento de leis, regulamentos e outros requisitos externos, e das políticas e diretrizes da administração e outros requisitos internos.

Como regra, a prestação de serviço de auditoria interna cria ameaça à independência se a firma usa o trabalho de auditoria interna no curso da auditoria externa subsequente. Conforma já discutimos, quando se assume responsabilidades da administração ao prestar serviços de auditoria interna, a ameaça criada seria tão significativa que nenhuma salvaguarda poderia reduzir a ameaça a um nível aceitável. Para evitar essa assunção de responsabilidades, a firma de auditoria somente deve prestar serviços de auditoria interna a um cliente de auditoria se estiver confortável que:

• o cliente designa profissional apropriado e qualificado, de preferência da alta administração, para ser responsável todo o tempo pelas atividades de auditoria interna e reconhecer a responsabilidade por planejar, implementar e manter o controle interno;

• a administração ou os responsáveis pela governança do cliente revisam, avaliam e aprovam o escopo, o risco e a frequência dos serviços de auditoria interna;

• a administração do cliente avalia a adequação dos serviços de auditoria interna e as constatações resultantes de sua execução;

• a administração do cliente avalia e determina quais recomendações resultantes dos serviços de auditoria interna implementa e administra o processo de implementação;

• a administração do cliente comunica aos responsáveis pela governança as constatações e recomendações significativas resultantes dos serviços de auditoria interna.

Vejamos, agora, algumas situações específicas...

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 38

Situação que causa ameaça à independência Salvaguarda possível

1. Pessoal da firma de auditoria assume responsabilidades da administração ao prestar serviços de auditoria interna.

• nenhuma salvaguarda pode reduzir a ameaça a um nível aceitável.

2. Cliente que é entidade de interesse do público, e a firma de auditoria presta serviços de auditoria interna referentes a: • parte significativa dos controles internos sobre relatórios financeiros; ou

• sistemas contábeis financeiros que geram informações que são, separadamente ou em conjunto, significativas para os registros contábeis do cliente ou das demonstrações contábeis; ou

• valores ou divulgações que são, separadamente ou em conjunto, relevantes para as demonstrações contábeis.

3. A firma de auditoria aceita trabalho de prestação de serviços de auditoria interna a um cliente, e os resultados desses serviços serão usados na condução da auditoria externa.

• usar profissionais que não são membros da equipe de auditoria para executar o serviço de auditoria interna.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 39

Serviços legais Serviços legais, segundo a NBC PA 290, são aqueles em que a pessoa que presta os serviços deve ser habilitada para fazê-los ou ter a formação legal exigida (ex.: perito contábil). A norma destaca que os serviços legais que auxiliam um cliente de auditoria na execução de uma transação (ex.: suporte a contratos, assessoria jurídica, due diligence legal11 e reestruturação) podem criar ameaças à independência dependendo de fatores como a natureza do serviço, se o serviço é prestado por membro da equipe de auditoria e a relevância para as demonstrações contábeis do cliente. As principais salvaguardas que o auditor pode usar para preservar sua independência, segundo a NBC PA 290, são:

• utilizar profissionais que não são membros da equipe de auditoria para executar o serviço;

• utilizar outro profissional que presta serviços que não esteve envolvido na prestação dos serviços legais para prestar consultoria à equipe de auditoria sobre o serviço e revisar o tratamento nas demonstrações contábeis.

Outros casos específicos podem ser observados no quadro a seguir.

11 Conjunto de atos investigativos que devem ser realizados antes de uma operação empresarial, seja pelo interessado em ingressar no negócio seja por parte de quem está repassando seu negócio. Trata-se de conhecer em detalhes a real situação de uma entidade para que todos (ou quase todos) os riscos atrelados à pretensa operação sejam avaliados e, na medida do possível, mensurados. Isso é muito comum em processos de aquisição, incorporação ou fusão de empresas.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 40

Situação que causa ameaça à independência Salvaguarda possível

1. Pessoal da firma de auditoria é nomeado diretor de assuntos legais para um cliente.

• nenhuma salvaguarda pode reduzir a ameaça a um nível aceitável

2. Defender os interesses de cliente de auditoria na solução de disputa ou litígio quando os valores envolvidos são relevantes para as demonstrações contábeis.

3. Defender os interesses de cliente de auditoria na solução de disputa ou litígio quando os valores envolvidos não são relevantes para as demonstrações contábeis.

• utilizar profissionais que não são membros da equipe de auditoria para executar o serviço;

• utilizar outro profissional que presta serviços que não esteve envolvido na prestação dos serviços legais para prestar consultoria à equipe de auditoria sobre o serviço e revisar qualquer tratamento nas demonstrações contábeis.

4. Prestar serviços legais que auxiliam um cliente de auditoria na execução de uma transação (ex.: suporte a contratos, assessoria jurídica, due diligence legal12 e reestruturação).

12 Conjunto de atos investigativos que devem ser realizados antes de uma operação empresarial, seja pelo interessado em ingressar no negócio seja por parte de quem está repassando seu negócio. Trata-se de conhecer em detalhes a real situação de uma entidade para que todos (ou quase todos) os riscos atrelados à pretensa operação sejam avaliados e, na medida do possível, mensurados. Isso é muito comum em processos de aquisição, incorporação ou fusão de empresas.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 41

8- Honorários Os honorários cobrados pelo auditor ou firma de auditoria devem ser calculados como função da complexidade e das necessidades de recursos que a auditoria vai demandar. Estabelecer a remuneração que não seja por esse tipo de critério, compromete a independência do auditor. O auditor deve estabelecer e documentar seus honorários mediante avaliação dos serviços, considerando os seguintes fatores:

• a relevância, o vulto, a complexidade do serviço, e o custo do serviço a executar;

• o número de horas estimadas para a realização dos serviços;

• a peculiaridade de tratar-se de cliente eventual, habitual ou permanente;

• a qualificação técnica dos profissionais que irão participar da execução dos serviços; e

• o lugar em que os serviços serão prestados, fixando, se for o caso, como serão cobrados os custos de viagens e estadias.

Nesse sentido, honorários contingentes, ou seja, aqueles calculados em uma base predeterminada com relação ao resultado do trabalho executado, não devem ser praticados por gerar conflitos de interesses que não podem ser resolvidos por nenhuma salvaguarda. Por exemplo, suponha uma situação em que o auditor condicione os seus honorários ao resultado da auditoria: R$ 100 mil por uma opinião adversa e R$ 1 milhão por uma opinião sem ressalvas. Logicamente, esse tipo de remuneração é inaceitável. Logicamente, esse princípio se refere a serviços de asseguração, inclusive de auditoria. Quando a firma de auditoria realiza outros serviços que não são de asseguração (ex.: consultorias, apoio a solução de litígios), honorários contingentes podem ser admitidos. Por exemplo, a firma de auditoria presta um serviço de consultoria para melhorar os processos de produção da empresa e cobra honorários que variam de acordo com os resultados do trabalho. Em princípio, não há nenhum problema... Mas observe que mesmo no caso de serviços que não são de asseguração (e, consequentemente não são de auditoria) pode haver perda de independência em algumas situações. Por exemplo, esses honorários são muito relevantes para a firma de auditoria.

Auditoria – Teoria e Exercícios para ICMS-RJ Professores: Davi Barreto e Fernando Graeff

Aula 01

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 42

Estamos falando agora de outro problema: a relevância dos honorários... Além dos honorários contingentes, há ainda outras formas de perda de independência como:

• honorários de auditoria de valor, substancialmente, inferior ao estabelecido para os outros serviços prestados pela firma de auditoria;

• honorários gerados pela entidade auditada representam grande proporção da receita do sócio encarregado do trabalho; e

• honorários devidos pela entidade auditada por serviços profissionais prestados continuarem sendo devidos por período de tempo prolongado.