auditoria interna e gestão de risco empresarial - unicer · • da eficácia do sistema de...

TRANSCRIPT

“A Auditoria Interna e a Gestão de Risco Empresarial na UNICER”

19 Novembro 2015

Armando Lopes

11/20/2015 1

Agenda

• ENQUADRAMENTO

– O Grupo Unicer

– A Direção de Auditoria Interna e o COMITÉ DE AUDITORIA

• A AUDITORIA INTERNA E A GESTÃO DE RISCO

– Âmbito de Atuação face ao Risco

– Gestão de Risco

– Auditoria Interna

– Risco de Fraude e Security

• CONCLUSÃO

O Grupo Unicer Estrutura Acionista

25%

28,5%

46,5%

O Grupo Unicer A nossa presença no Turismo

- Prémio Seven Star Global Luxury Award, na categoria Hotéis & Resorts 2013

- Prémio de excelência de “Novo ou Renovado Hotel” dos Condé Nast Johansens Awards for Excellence 2014

- Prémio Melhor Spa de Luxo em Portugal, no World Luxury SPA Awards 2014

- Prestigious Star Awards 2014, na categoria de “Most Prestigious Wedding Venue”

- Prémio Internacional de Arquitectura ArchDaily 2012, na categoria "Hotéis e Restaurantes” - Prémio Travel + Leisure Design Awards,

na Categoria de “Best Resort 2014”

O Grupo Unicer Unicer em Portugal

Maltibérica

Vinhos

Sumos e Refrigerantes

Águas / Turismo

Cervejas

Entrepostos Logísticos

Vendas

Unidade: Milhões de Litros

Milhões de Euros

O Grupo Unicer Os nossos Resultados (2014)

Volume ML 590

2013

603

2014 2012 2011

653 649

Vendas

Líquidas

EBIT

427 442 467 457

52,1 57,7 50,6 53,6

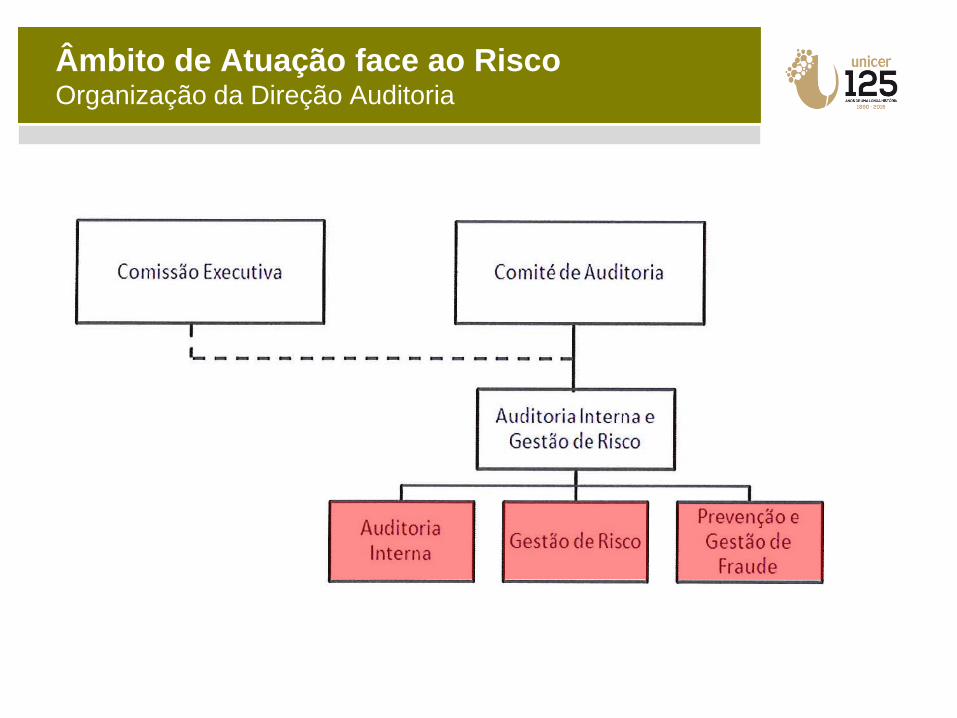

A Direção de Auditoria Interna e o Comité de Auditoria

Comité de

Auditoria

Auditoria Interna e

Gestão de Risco

A Dir. Auditoria Interna e o Comité de Audit. Estrutura Organizacional

4 Administradores não Executivos (Presidido pelo Chairman)

Missão: apoiar o Conselho de Administração no cumprimento das suas responsabilidades relativas a fiscalização da administração da sociedade

Responsabilidades:

• avaliar integridade da informação financeira;

• da eficácia do sistema de controlo interno e de gestão de riscos;

• do cumprimento das obrigações legais e reguladoras do grupo;

• a independência e qualificação dos auditores; e

• a verificação da eficácia da auditoria interna;

Comité de Auditoria

A Dir. Auditoria Interna e o Comité de Audit. Comité de Auditoria

Assistir o Comité de Auditoria e a Gestão no cumprimento efectivo das suas

responsabilidades através da verificação, promoção e melhoria do controlo interno

e da gestão dos riscos da organização numa óptica de maximização do valor da

Unicer.

A nossa Missão Estrutura da Direção e reporte

A Dir. Auditoria Interna e o Comité de Audit. Missão da Direção de Auditoria Interna

gestão dos riscos

Estrutura da Direção e reporte

Âmbito de Atuação face ao Risco Organização da Direção Auditoria

Gestão de Risco

15

Processo de Gestão do Risco

Gestão de Risco A abordagem da Gestão de Risco (Carlsberg/Unicer)

Importância da gestão de risco:

A fim de reduzir a incerteza, atingir os objetivos estratégicos do Grupo e assegurar a criação de

valor para todas as partes interessadas, a Unicer considera a gestão de riscos eficaz como uma

parte integrante da gestão de suas operações de negócios.

Abordagem da gestão de risco:

Gestão de risco compreende a identificação, avaliação e a gestão económica dos riscos que

podem impedir o Grupo de atingir os seus objetivos

(manual de gestão de risco – Carlsberg)

Ciclo de Gestão de Risco Processo de Gestão do Risco

Gestão de Risco Ciclo de Gestão de Risco

18

Desenvolver cultura de gestão de risco

Promover a identificação, avaliação, tratamento e monitorização de riscos

Melhorar processos de tomada de decisão e definição de prioridades

Realizar as workshops e sessões de avaliação de risco

Acompanhar a implementação dos Planos de Ação

Objetivos da Função - Gestão de Risco Gestão de Risco

Gestão de Risco Responsabilidades da Direção Auditoria Interna

Gestão de Risco

Gestão de Risco Processo de Gestão de Risco (Dimensões de Avaliação )

Impact Description

1 – Very Low

Outcome from risk events would not have a permanent or significant effect on the Profit, Brand or

Image of the entity.

The financial is exposure is < 3% of EBIT

2 – Low

Low. Outcome from risk events is unlikely to have a permanent or significant effect on the Profit,

Brand or Image of the entity.

The financial exposure is 3-6% of EBIT

3 – Moderate

Moderate. Outcome from risk events would have a significant impact on the Profit, Brand or Image

of the entity in the short term but can be managed without a major impact in the medium to longer

term.

The financial exposure is 6-9% of EBIT

4 – High High. Impact on the Profit, Brand or Image that will require major effort to manage and resolve in the medium/long term or risk events that could threaten the existence of the local entity. The financial exposure is 9-12% of EBIT

5 – Very High

Very High. Outcome from risk events would be critical and cause long term, irreparable damage

of the Profit, Brand or Image of the entity.

The financial exposure is >12% of EBIT

Description Likelihood

1 – Unlikely / Very low (0-10%)

The risk event is unlikely to occur

2 – Low (11-25%)

The likelihood of the risk event occurring is low but possible

3 – Likely (26-50%)

The risk event is likely to occur

4 – Very likely (50%+)

The risk event is very likely to occur

Gestão de Risco

Gestão de Risco Processo de Gestão de Risco (matriz de suporte)

Gestão de Risco

Gestão de Risco Processo de Gestão de Risco (matriz de suporte)

Matriz de Riscos Gestão de Risco

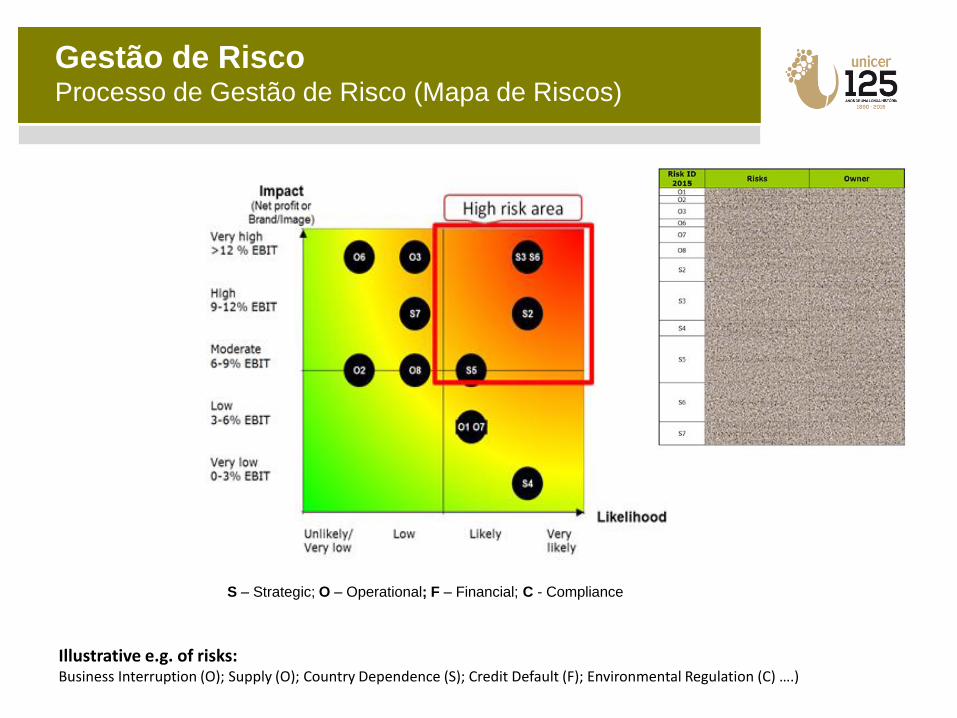

Gestão de Risco Processo de Gestão de Risco (Mapa de Riscos)

S – Strategic; O – Operational; F – Financial; C - Compliance

Illustrative e.g. of risks: Business Interruption (O); Supply (O); Country Dependence (S); Credit Default (F); Environmental Regulation (C) ….)

Planeamento Anual

Definição do Programa de

Auditoria

Execução do Trabalho de Auditoria e

Reporte

Follow-up

Processo de Auditoria Objetivos da Função - Gestão de Risco Gestão de Risco

Auditoria Interna Planeamento

Planeamento Anual

Definição do Programa de

Auditoria

Execução do Trabalho de Auditoria e

Reporte

Follow-up

Processo de Auditoria Objetivos da Função - Gestão de Risco Gestão de Risco

Auditoria Interna Planeamento

Plano de Auditoria – Detalhe (1)

Audit action: Ref: 3.11./2015

Collections & Sales Internal Control Procedures:

Objective:

Assess the quality level of internal control and procedures implemented in Direct Sales

Scope:

- Review internal control system of Sales

- Review internal control system regarding collections

- Perform tests over controls according to procedures implemented by Prodic

- Compare best practices with Direct Sales of YYY

Team: AC/RS

Time: Week 15-16

FTE’s: 160 hrs

Risk Level Legend:

Topics of Concern:

Processes: Sales (Direct Sales Operations)

Selling Price Strategy

Fraud

Credit Default

RIS

K M

AT

RIX

Fraud

(misappropriation)

Control over Clients credit

limits

Provisions for bad debts and control over due balances

Inefficient price

management

Auditoria Interna Planeamento

Planeamento Anual

Definição do Programa de

Auditoria

Execução do Trabalho de Auditoria e

Reporte

Follow-up

Processo de Auditoria

Auditoria Interna Execução da auditoria e reporte

Planeamento Anual

Definição do Programa de

Auditoria

Execução do Trabalho de Auditoria e

Reporte

Follow-up

Processo de Auditoria

Auditoria Interna Execução da auditoria e reporte

Establish the context

Step 1

Identify RisksStep 2

Analyse RisksStep 3

Evaluate Risks

Step 4

Treat Risks

Step 5

Monito

r and

Revie

wStep 6

Co

mm

un

uca

tea

nd

Co

nsu

lt

Step 7

(Aust & NZ Standard: 4360:2004)

Establish the context

Step 1

Establish the context

Step 1

Identify RisksStep 2

Identify RisksStep 2

Analyse RisksStep 3

Analyse RisksStep 3

Evaluate Risks

Step 4

Evaluate Risks

Step 4

Treat Risks

Step 5

Treat Risks

Step 5

Monito

r and

Revie

wStep 6

Monito

r and

Revie

wStep 6

Co

mm

un

uca

tea

nd

Co

nsu

lt

Step 7

(Aust & NZ Standard: 4360:2004)

Planeamento Anual

Definição do Programa de

Auditoria

Execução do Trabalho de Auditoria e

Reporte

Follow-up

Processo de Auditoria

Auditoria Interna Execução da auditoria e reporte

Establish the context

Step 1

Identify RisksStep 2

Analyse RisksStep 3

Evaluate Risks

Step 4

Treat Risks

Step 5

Monito

r and

Revie

wStep 6

Co

mm

un

uca

tea

nd

Co

nsu

lt

Step 7

(Aust & NZ Standard: 4360:2004)

Establish the context

Step 1

Establish the context

Step 1

Identify RisksStep 2

Identify RisksStep 2

Analyse RisksStep 3

Analyse RisksStep 3

Evaluate Risks

Step 4

Evaluate Risks

Step 4

Treat Risks

Step 5

Treat Risks

Step 5

Monito

r and

Revie

wStep 6

Monito

r and

Revie

wStep 6

Co

mm

un

uca

tea

nd

Co

nsu

lt

Step 7

(Aust & NZ Standard: 4360:2004)

Reduzir a Sinistralidade (Fraude e “Security”)

Avaliar Continuamente os Fatores de Risco

Promover a Consciência de Segurança (“Security”)

Envolver e Responsabilizar (contribuir para….)

Objectivos da Função – PGF

If a window in a building is broken and left unrepaired, the rest of the windows will soon be broken as well, because the unrepaired window signals that no one cares".

(procurar “broken windows”)

Processo de Auditoria

Risco de Fraude (Prevenção e Gestão) Responsabilidades da Direção Auditoria Interna/PGF

Reparar e Remediar

• Post Mortem – “autópsia”

• Recomendações para a

Gestão

• Decide sobre os registos e ajustamentos contabilísticos de perdas adequados

• Tomar as acções disciplinares/legais necessárias

• Melhora o sistema de controlo interno

Prevenção e Detecção Atempada

• Recomendações para a Gestão • Avaliação do Risco de Fraude • Desenvolver controlos detetivos • Centro de conhecimento sobre

gestão de fraude

• Implementa cultura de sensibilização para o risco de fraude

• Incorpora controlos preventivos e detetivos da fraude nos procedimentos operacionais: segregação de funções, políticas e procedimentos…

P.G

.F

CO

ME

X

Gestão de Casos de Fraude

• Manter canal aberto para alerta de fraude

• Assegura o acesso a informação, registos, edifícios e pessoas à equipa PGF

• …

• Gestão dos casos de fraude = Responsabilidade Exclusiva pelas Investigações

• Investigação de Fraude • Medidas de protecção imediatas

O Processo e Responsabilidades Processo de Auditoria

Risco de Fraude (Prevenção e Gestão) Modelo de atuação

Reparar e Remediar

• Post Mortem – “autópsia”

• Recomendações para a

Gestão

• Decide sobre os registos e ajustamentos contabilísticos de perdas adequados

• Tomar as acções disciplinares/legais necessárias

• Melhora o sistema de controlo interno

Prevenção e Detecção Atempada

• Recomendações para a Gestão • Avaliação do Risco de Fraude • Desenvolver controlos detetivos • Centro de conhecimento sobre

gestão de fraude

• Implementa cultura de sensibilização para o risco de fraude

• Incorpora controlos preventivos e detetivos da fraude nos procedimentos operacionais: segregação de funções, políticas e procedimentos…

P.G

.F

CO

ME

X

Gestão de Casos de Fraude

• Manter canal aberto para alerta de fraude

• Assegura o acesso a informação, registos, edifícios e pessoas à equipa PGF

• …

• Gestão dos casos de fraude = Responsabilidade Exclusiva pelas Investigações

• Investigação de Fraude • Medidas de protecção imediatas

O Processo e Responsabilidades Processo de Auditoria

Risco de Fraude (Prevenção e Gestão) Modelo de atuação

III. CONCLUSÃO

Processo de Auditoria

Concluindo

Direção de Auditoria Interna assume diferentes papeis na forma como aborda a Gestão de Risco:

• Dinamizador da cultura de gestão de risco

• Promotor do processo formal de gestão de risco

• Monitoriza os resultados desse processo

• Integra os resultados do processo de gestão de risco no planeamento das auditorias

• Garante o alinhamento da auditoria com as metodologias e linguagem do processo de gestão de risco

• Assegura a focalização contínua na avaliação, prevenção e tratamento do risco de fraude e security