associacaokeynesianabrasileira.files.wordpress.com€¦ · web viewdados tais fatos, o presente...

TRANSCRIPT

O EFEITO DA POLÍTICA INDUSTRIAL SOBRE O POTENCIAL DE CRESCIMENTO BRASILEIRO: SIMULAÇÕES PARA O PERÍODO 2016-2025

Área 4: Economia industrial e mudança estrutural

Cryslãine Flavia da Silva RodriguesDoutoranda em Economia do Desenvolvimento pelo Programa de Pós-Graduação em Economia da Universidade Federal do Rio Grande do Sul (UFRGS); mestra em Economia pela Universidade Federal do Rio Grande do Norte (UFRN) e graduada em Ciências Econômicas pela Universidade Federal de Campina Grande (UFCG). E-mail: [email protected].

André Luís Cabral de LourençoDoutor em Economia pela Universidade Federal do Rio de Janeiro (UFRJ); graduado e mestre em Economia pela Universidade Estadual de Campinas (Unicamp) e professor associado do Departamento de Economia da UFRN. E-mail: [email protected].

RESUMO Mediante a utilização de um modelo formal macroeconômico voltado para projeção, construído a partir do pressuposto de crescimento sob restrição externa, o presente artigo teve como objetivo avaliar o potencial de crescimento do setor industrial e da economia brasileira no período 2016-2025, com ênfase nos efeitos da implementação (ou não) de supostas políticas industriais que podem operar tanto via modificação dos preços relativos (à exemplo da política fiscal), como no sentido de modificar diretamente a estrutura produtiva (à exemplo de políticas que resultem em modificação da participação industrial no total das exportações líquidas). Os resultados obtidos sugerem que a implementação de uma política industrial especificamente deste último tipo, bem como uma mudança no atual modelo de gestão da política macroeconômica se fazem importantes para alavancar o crescimento econômico brasileiro; caso contrário, o país seguirá apresentando baixas taxas de crescimento.

Palavras-chave: Política industrial. Crescimento brasileiro. Restrição externa. Simulação macroeconômica.

ABSTRACT Using a formal macroeconomic model oriented to projection, built on the assumption of growth under external constraint, this article aimed to evaluate the potential growth of the industrial sector and the Brazilian economy in the period 2016-2025, with emphasis in the effects of the implementation (or not) of supposed industrial policies that can operate both through changes in relative prices (as in fiscal policy) and in the sense of directly modifying the productive structure (as in the case of policies that result in a change in industrial participation in total net exports). The obtained results suggest that the implementation of an industrial policy specifically of the latter type, as well as a change in current macroeconomic policy management model are importante to boosts Brazilian economic growth; otherwise the country will follow featuring low growth rates.

Keywords: Industrial policy. Brazilian growth. External constraint. Macroeconomic simulation.

JEL: E03; E17; O25.

1. Introdução

Levando em consideração que a partir de meados da década de 1980 a participação da indústria de transformação brasileira no PIB nacional passou a apresentar um grande revés1, diversos autores da literatura econômica heterodoxa, no âmbito de um debate teórico e empírico bastante controverso, vêm tentando explicar a tendência de instabilidade e baixo crescimento da economia brasileira ao longo das últimas décadas através da expressiva desaceleração e defasagem tecnológica apresentada pelo setor industrial do país. Autores como Palma (2005), Dasgupta e Singh (2006), Bresser e Marconi (2008), Oreiro e Feijó (2010) e Arend (2014), por exemplo, destacam que a desaceleração industrial brasileira, longe de representar apenas uma convergência natural da indústria nacional à média mundial2, representa um processo de desindustrialização precoce e nocivo para o processo de crescimento e desenvolvimento da economia.

Dados tais fatos, o presente artigo tem como objetivo central investigar: qual o efeito da implementação de uma suposta política industrial sobre o potencial de crescimento da economia brasileira no período 2016-2025?

Ao adotar um referencial teórico heterodoxo à la Kaldor-Thirwall que considera o balanço de pagamentos como a principal restrição ao crescimento econômico, a seguinte hipótese constituiu o ponto de partida para a construção deste trabalho: dado o atual perfil do padrão de especialização da estrutura produtiva (marcado pela baixa participação de indústrias modernas ligadas à nova fronteira tecnológica e, assim, à produção de produtos de alto valor agregado) e da inserção comercial do país (pauta exportadora bastante concentrada em produtos primários e/ou de baixo valor agregado, e pauta importadora concentrada em produtos manufaturados de maior valor agregado), a indústria e, em consequência, o agregado da economia brasileira somente passarão a crescer de forma sustentada e a taxas mais elevadas caso haja uma transformação estrutural da economia induzida por uma eficiente política industrial.

A necessidade da adoção de uma política macroeconômica que viabilize tal transformação também constituiu a hipótese deste trabalho. Isto não só porque se acredita que o atual modelo de gestão da política macroeconômica (apoiado na “tríade” meta de inflação, geração de superávits primários e câmbio flutuante) resulta em expressivo reforço ao histórico comportamento de baixo crescimento econômico (este marcado por surtos de crescimento, sucedido por “paradas súbitas”)3, mas também porque, ao combinar elevadas taxas de juros (de efeito recessivo) e taxa de câmbio valorizada (facilitando, deste modo, as importações e dificultando as exportações), torna inviável/inconsistente a adoção bem-sucedida de qualquer política industrial.

Nessa perspectiva, traçamos como objetivo específico deste trabalho a realização de simulações matemáticas voltadas para projeção de três diferentes cenários, definidos conforme a seguir. CENÁRIO 1: o qual representa o desdobramento esperado dos eventos econômicos na ausência de qualquer política industrial adicional; CENÁRIO 2: no qual

1 Ao mesmo tempo em que o setor de serviços ampliou sustentada e significativamente a sua participação no PIB (chegando ao ano de 2013 com uma participação relativa em torno de 70%), a participação da indústria de transformação passou de 32% em 1986, para 13,2% no ano de 2013 (IPEADATA, 2014). Comportamento semelhante sendo verificado em relação à participação no emprego total. De acordo com dados do Cadastro Geral de Empregados e Desempregados – CAGED (2014, apud Silva, 2014), a participação da indústria de transformação no emprego formal total passou de 23,8%, em 1996, para 20,7%, em 2013. Isto ao mesmo tempo em que o setor de serviços elevou a sua participação de 69,1%, em 1996, para 74,7%, em 2013.

2 Visão adotada, por exemplo, por Nassif (2008), Bonelli e Pessoa (2010) e Bonelli e Pinheiro (2012).

3 Conhecidos como “voos de galinha”.

incluímos a suposição de que, a partir de 2016, o governo implementa uma política industrial via redução da alíquota tributária do setor, passando a mesma de diretamente de 10,16% (percentual considerado no Cenário 1) para 0% ao longo de todo o período de simulação. E por fim, CENÁRIO 3: no qual adotamos a suposição de que, a partir de 2016, opera uma política industrial diferenciada composta por mecanismos de seletividade de crédito, política comercial, científica, tecnológica etc. (exceto incentivo fiscal), os quais geram, na comparação com o Cenário 1, um aumento anual de 1,0 ponto percentual (p.p.) no peso das exportações industriais no total das exportações, e uma redução de mesmo p.p. no peso das importações do referido setor no total de importações; sendo tais modificações no peso das exportações e importações industriais compensados por reduções (aumentos) proporcionais – de 0,5 p.p. – no peso das exportações (importações) dos setores agropecuária e serviços. Isto, porém, sem modificar as elasticidades-renda e preço das demanda por exportações e importações setoriais.

Para dar suporte a este estudo, elaboramos um modelo formal macroeconômico voltado para projeção, desagregado nos setores agropecuária, indústria e serviços, e condicionado pela atual forma de gestão da política econômica.

Uma vez isto posto, o presente artigo esta dividido em mais quatro seções principais. Na seção 2 faz-se uma sumária descrição do modelo construído tendo em vista aplicá-lo nas simulações dos supramencionados cenários. Na seção 3 são apresentados os valores estimados dos principais parâmetros do modelo. Já a seção 4 contém três subseções, as quais apresentam os principais resultados obtidos a partir das simulações dos Cenários 1, 2 e 3, respectivamente. Por fim, tem-se uma síntese dos resultados.

2. Uma breve exposição do modelo de crescimento voltado para projeção

De um modo geral, o modelo formal macroeconômico desenvolvido para dar suporte à realização das nossas simulações possui 53 equações, sendo grande parte delas desagregada para os setores agropecuária, indústria e serviços. Portanto, dada a extensão do mesmo, desde já convém aqui ressaltar que a nosso objetivo nesta seção não é apresentar o modelo em sua totalidade (alvo de outro trabalho), mas apenas destacar as suas principais características, premissas e relações causais.

Nesse sentido, um aspecto importante do modelo aqui a ser frisado é que, apesar da sua extensão, o modelo não tem a pretensão de descrever a evolução efetiva do crescimento econômico do país, mas sim traçar os possíveis limites dentre os quais a gestão da demanda agregada poderá atuar. O crescimento da demanda agregada não foi modelado, ficando aberta, portanto, a possibilidade de um desempenho econômico abaixo dos referidos limites caso haja um crescimento insuficiente da mesma.

De um modo geral, a construção do modelo utilizado inspirou-se diretamente nos desenvolvimentos teóricos recentes do modelo de crescimento elaborado seminalmente por Thirlwall (1979), os quais constam nos seguintes trabalhos: Araujo e Lima (2007), Lourenço et al. (2011), Bhering (2013), Amado e Dávila-Fernández (2014), Araujo (2011) e Ferrari, Freitas e Barbosa Filho (2013).

Além dos supramencionados desenvolvimentos teóricos, o modelo construído se baseou diretamente em Lourenço e Roos (2015), o qual desenvolve um modelo formal macroeconômico capaz de dar suporte à realização de projeções acerca dos impactos do aumento da produção de petróleo sobre o potencial de crescimento da economia brasileira no período 2013-2020.

De forma semelhante a Lourenço e Roos (2015), o nosso modelo adotou a suposição de que a gestão da política macroeconômica seguirá até 2025 alicerçada no “tripé” meta de inflação, meta fiscal e câmbio flutuante administrado. Por outro lado, tendo em vista os

propósitos do presente artigo, a principal diferença do nosso modelo em relação a Lourenço e Roos (2015) consistiu no esforço de tratar a economia desagregada nos setores agropecuária (representado pelo subscrito i = 1), indústria (i = 2) e serviços (i = 3). Fato este que obviamente implicou na realização de outras adaptações importantes na definição das equações empregadas pelo mesmo para representar os eventos econômicos.

De um modo geral, para fins didáticos, o modelo foi construído dividindo-o em três partes principais. Na primeira parte, nos dedicamos à determinação da taxa de câmbio nominal a partir da dinâmica dos ativos e passivos externos da economia medidos em US$ correntes. Tendo em vista a restrição externa, na segunda parte desenvolvemos a equação da taxa de crescimento máxima permitida pelo balanço de pagamentos. Por fim, na terceira parte, nos dedicamos à determinação do processo de formação de preços e, assim, da inflação.

No que diz respeito à primeira parte do modelo, a mesma contém três diferenças importantes em relação à Lourenço e Roos (2015): 1) a inserção da taxa de variação média dos preços em dólar das reservas internacionais (êR) na modelagem da identidade do saldo do balanço de pagamentos; 2) a endogeneização do custo de manutenção do passivo externo líquido (PEL) pelos residentes, iM

¿ ; e 3) a inserção da média móvel da taxa de variação média dos preços em dólar dos passivos externos líquidos, âk, na determinação da dinâmica do PEL.

Por outro lado, em linha com o modelo de Lourenço e Roos (2015), ainda no que diz respeito à taxa de câmbio nominal, a variação da mesma constitui o elemento que, no contexto de relativamente livre mobilidade de capitais – afora a fixação da alíquota média do imposto sobre operações financeiras (IOF) –, compatibiliza a trajetória desejada para as reservas internacionais com o saldo dos componentes do balanço de pagamentos (BP).4

Levando em consideração a política de reservas escolhida pelo governo, bem como o impacto inflacionário das depreciações cambiais, a restrição externa se manifesta por duas vias: I) pela existência de uma limitação ao endividamento externo sustentável, aqui definida em linha com Lourenço et al. (2011) e portanto, como sendo aquela capaz de manter o crescimento do PEL igual ou menor à taxa de expansão do PIB nominal mundial do “resto do mundo” (g¿), permitindo, desta forma, que a participação do PEL na riqueza mundial permaneça estável; e II) pela existência de um sistema de meta de inflação que limita o uso da política cambial (via elevação da relação reservas internacionais / passivo externo bruto) e da monetária (via taxa de juros básica) para amenizar a restrição externa.

Diferentemente de Thirlwall e em linha com Kaldor, supomos que o crescimento real das exportações e importações setoriais (xi e mi, respectivamente) podem responder às variações das taxas de câmbio real. Assim como também admitem Lourenço e Roos (2015), o emprego desta abordagem é justificado não porque rejeitamos a possibilidade de que no longo prazo a taxa de câmbio real seja constante, ou mesmo de que as elasticidades-preço das exportações e importações sejam insignificantes. Mas sim porque o período de tempo da simulação parece curto o suficiente para a manutenção da possibilidade de que variações da taxa de câmbio real sejam capazes de afetar xi e mi.

No que se refere à taxa máxima de crescimento permita pelo balanço de pagamentos (gBP), buscamos inserir na mesma justamente os desenvolvimentos teóricos recentes do modelo de Thirwall (1979). Assim sendo, além de incorporar as diferentes elasticidade-renda

4 A determinação da taxa de câmbio nominal (e) foi assim modelada: et

et+1e ≡ Rt−Rt−1(1+ê R)−STCt−¿¿¿.

Onde ee é a taxa de câmbio nominal esperada; R são as reservas internacionais e STC é o saldo das transações correntes (ambos em US$); Ψ 2 é uma variável aleatória de média zero e distribuição normal; f 0 , f 1 , f 2>0 são parâmetros;Y ¿ é o nível do PIB mundial; i é a taxa de juros nominal doméstica (Selic);* é o risco país; λ e λ* são, respectivamente, as taxas de lucro no Brasil e no resto do mundo.

e preço das exportações e importações setoriais, convém também destacar que de acordo com a equação de tal variável: a) uma maior g¿ aumenta a gBP não só por meio do aumento de xi, em magnitude que dependerá das elasticidades-renda da demanda por exportações setoriais; mas também ao possibilitar que o PIB real, as importações e, portanto, o PEL brasileiro cresçam mais depressa, sem contudo provocar um aumento explosivo de sua participação no portfólio dos agentes do “resto do mundo”; b) quanto maior a relação entre exportações setoriais e passivo externo líquido (i), maior a gBP, o inverso se dando no concernente à relação entre importações setoriais e passivo externo líquido (i); assim sendo, i e i são importantes indicadores que transmitem para o potencial de crescimento corrente (dado pela gBP) o efeito negativo do PEL acumulado em todo o período passado; e c) ao invés de uma taxa de câmbio real genérica, a gBP depende de três diferentes preços: o das exportações e importações setoriais e os preços relativos (em US$ constantes) dados pelos termos de troca de cada setor.5

Por fim, a modelagem do processo de formação de preços e da inflação da economia é desagregada nos setores agropecuária, indústria e serviços, de acordo com o peso de cada um na formação do Índice Nacional de Preços ao Consumidor Amplo (IPCA). Assim sendo, em cada período, a formação dos preços setoriais (π1; π2 e π3) depende: I) da variação da alíquota tributária indireta e da margem de lucro no setor6; II) da variação do custo salarial do setor; III) da variação, em cada setor j, do custo do insumo produzido no setor i e utilizado no setor j; e IV) da variação do custo do insumo importado pelo setor.7

5

gBP=( 1+g t

¿) (1+π t¿)−(1+i M ,t

¿ +âk ,t )+∑i=1

3

χ i [(1+εi g t¿+ηi θx, i ,t−1 ) (1+π x ,i ,t

¿ )]+γt−∑i=1

3

μi [(1−ψ i θm,i , t−1 ) (1+πm, i, t¿ ) ]

∑n=1

3

μi ξ i(1+π m,i ,t¿ )

. Onde π¿ é a taxa de inflação mundial; θx ,i e θm ,i são, respectivamente, a taxa de variação da taxa de câmbio real das exportações e importações setoriais;ε i, ξ i, ηi e ψ i representam, nesta ordem, as elasticidades-renda e

preço da demanda por exportações e importações setoriais; γté dado por TUC t

PELt−1, onde TUC são as

transferências unilaterais correntes; e os termos de troca setoriais são dados por (1+π x, i ,t¿ ) / (1+π m,i ,t

¿ ), sendo

πx , i¿ e πm,i

¿ as taxas de variação dos preços (em US$) das exportações e das importações setoriais, respectivamente.

6 A rigor, a variação de 1 + alíquota tributária indireta (representada por (1+t i)), e 1+ margem de lucro do setor

em questão (representada por z1).

7 Em cada período, a equação da formação de preços em cada setor é assim escrita: i)

π1=P0,1 (1+t i)+P1,1 z1+P2,1 (W 1−a0,1 )+P3,1 (π 2−a2,1 )+P4,1 ( π3−a3,1 )+P5,1 (π 1−a1,1)+P6,1 (ê t + πm,1* −âm,1)

; ii)

π2=P0,2 (1+t 2)+P1,2 z2+P2,2(W 2−a0,2 )+P3,2 ( π1−a1,2 )+P4,2 ( π3−a3,2 )+P5,2 (π 2−a2,2)+P6,2( êt + πm,2* −âm,2 )

; iii)

π3=P0,3 (1+ t3)+P1,3 z3+P2,3 (W 3−a0,3 )+P3,3 (π 1−a1,3 )+P4,3 (π 2−a2,3 )+ P5,3(π3−a3,3)+P6,3 (ê t + πm,3* −âm,3 )

.

A variação dos salários nominais setoriais (W i) é modelada como sendo uma função das seguintes variáveis: inflação do agregado da economia doméstica (π); taxa de reajuste do salário mínimo (W MIN); taxa de desemprego da economia (u) e taxa de crescimento da produtividade do trabalho no setor i (a0 ,i ,t). No que se refere a a0 ,i ,t, vale destacar que a mesma é função direta não só do crescimento do PIB setorial doméstico – gi (em linha com a conhecida lei de Verdoorn), mas também da variação do salário real do setor.

No que se refere à taxa de crescimento da produtividade do uso do insumo doméstico produzido no setor i e utilizado no setor j (a i , j), bem como à taxa de crescimento da produtividade do uso do insumo importado utilizado no setor j (am, j) – componentes importantes de π i –, modelamos as mesmas não só fazendo uma extensão da lei de Verdoorn, mas também as tornando função da variação do custo do uso dos referidos insumos.

Por fim, convém ressaltar que gi é modelado de modo que o somatório dos PIBs setoriais seja igual ao PIB do país limitado pela gBP.8

3. Estimativa dos principais parâmetros do modelo

Antes de entrarmos diretamente na apresentação dos valores estimados dos principais parâmetros, convém iniciarmos esta seção chamando atenção para os seguintes aspectos importantes referentes à utilização feita do modelo apresentado na seção 2, quais sejam: 1) todas as variáveis aleatórias (Ψ i) que o compõem foram tratadas como assumindo valor igual à zero nos três cenários9; e 2) a despeito da aplicação da média móvel da taxa de variação média dos preços em dólar dos passivos externos líquidos nas nossas simulações, o crescimento econômico se revelou ainda irrealisticamente sensível à alta volatilidade típica desta variável financeira; assim sendo, optamos por adotar âk ,t = 0 nas simulações.10

Já no que se refere às séries de dados utilizadas nas nossas simulações, é importante desde já aqui especificar que consideramos (em linha com a classificação do IBGE) as

Onde W i é a taxa de variação dos salários nominais no setor i; a0 ,i é a taxa de crescimento da produtividade do trabalho no setor i; a i , j é a taxa de crescimento da produtividade do uso do insumo doméstico produzido no setor i e utilizado no setor j, am , j é a taxa de crescimento da produtividade do uso do insumo importado utilizado no setor i e ê é a taxa de variação da taxa de câmbio nominal.

8 Assim: 1) g1=g0,1+g1,1 gBP+g2,1(π1−π2)t−1+g3,1(π1−π3)t−1;2) g2=g0,2+g1,2 gBP+g2,2 ( π 1−π 2) t−1+g3,2 (π 2−π3 )t−1;3) g3=g0,3+g1,3 gBP+g2,3(π1−π3)t−1+g3,3(π2−π3)t−1.Onde g1 ,i,g2 ,i e g3 ,i são parâmetros e a taxa autônoma de crescimento do PIB no setor i (g0 , i¿ é dada por: g0 , i; t=g0 ,i ;t−1(1+ g0). Sendo g0 assim definida: g0 , t=¿{{1+gBP−[1+g1,1 gBP+g2,1 ( π1−π2 )t−1+g3,1 ( π1−π3 )t−1 ] P1 ,t −1−[1+g1,2 gBP+g2,2 ( π1−π2 )t−1+g3,2 ( π2−π3 )t−1 ] P2 , t−1−[1+g1,2 gBP+g2,2( π1−π2 )t−1+g3,2 ( π2−π3 )t−1 ] P3 , t−1

}¿(P1, t−1 g0,1 ,t−1+P2 , t−1 g0,2 ,t−1+P3 , t−1 g0,3 ,t−1)}−1. Pi representa o peso do valor nominal agregado do setor i no PIB total do país.

9 Isto não impede, entretanto que em versões posteriores do trabalho sejam incorporados choques sistemáticos visando avaliar a resposta do tripé de política macroeconômica.

10 Uma das possíveis fontes dessa hipersensibilidade resulta do fato de termos relegado a investigações futuras uma provável relação direta entre valorização de passivos externos e fluxo de capitais, a qual poderia minorar, ou até quiçá inverter, o impacto deletério de âk na gBP.

exportações e importações do setor indústria compostas não só pelos produtos da indústria de transformação, mas também pela indústria extrativa mineral; já no que se refere às exportações e importações do setor agropecuária, consideramos as mesmas compostas pelos produtos dos subsetores agricultura, pecuária, pesca, aquicultura e produção florestal.11

Uma vez isto posto, passemos a tratar dos principais parâmetros do modelo, mantidos inalterados nos três cenários simulados.

Tendo em vista modelarmos a gBP, as seguintes variáveis foram tratadas como parâmetros fundamentais: a taxa de crescimento do PIB do “resto do mundo” (g¿), a taxa de inflação mundial (π¿), a taxa de juros nominal externa (i¿), as elasticidades-renda da demanda por exportações e importações de cada setor i (ε i e ξ i, respectivamente) e as elasticidades-preço da demanda por exportações e importações setoriais (ηi e ψ i, respectivamente). Os termos de troca setoriais (tt i) também foram os mesmos nos três cenários.

À exceção dos valores de π¿ (extraídos do Fundo Monetário Internacional – FMI, 2015)12, todos os demais valores parametrais apresentados neste trabalho constituem estimativas nossas obtidas pelos métodos usuais.

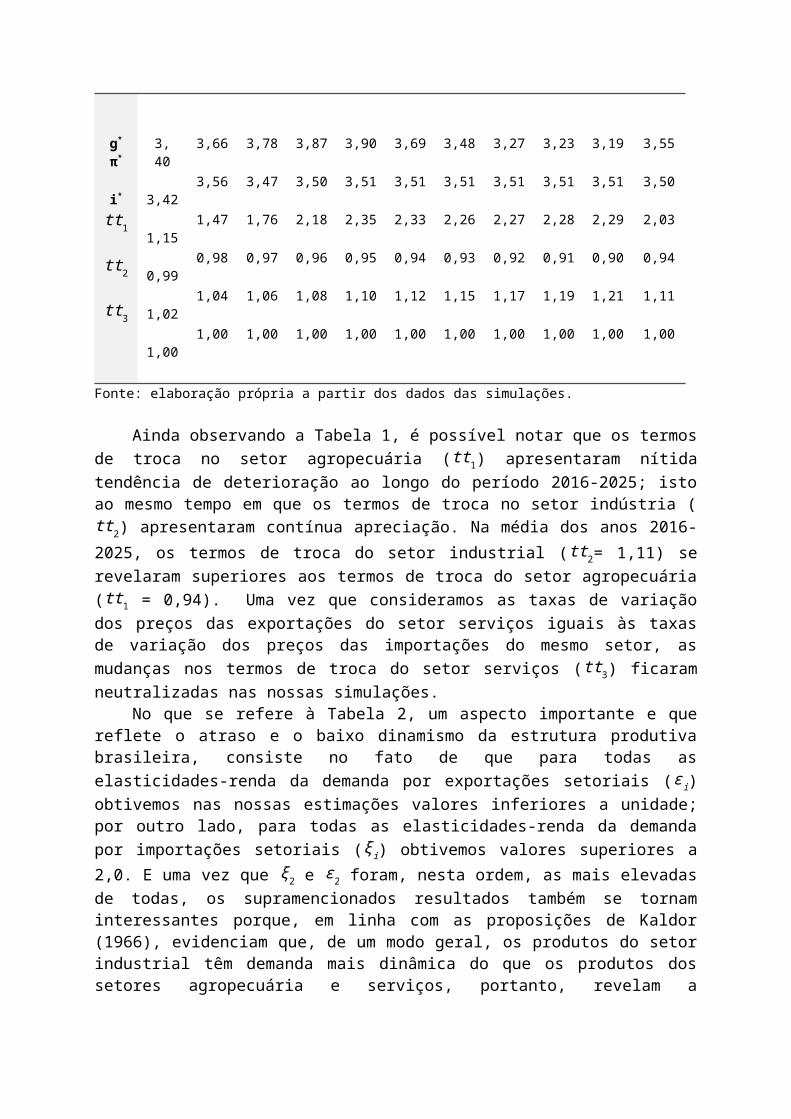

Ao observarmos a Tabela 1, é interessante notar que todas as informações referentes à g¿, π¿ e i¿ apresentam um comportamento de “U” invertido, ou seja, aumentam até atingir um ápice no ano 2020, passando em seguida a apresentar trajetória de queda (2021-2025). Tal comportamento ocorre porque a inflação é considerada de caráter pró-cíclico pelas simulações do FMI; assim sendo, a taxa de juros, no âmbito dos regimes de metas de inflação usados pelos principais Bancos Centrais mundiais, segue a taxa de inflação.

TABELA 1 – Taxa de crescimento do “resto do mundo”, taxa de inflação mundial, taxa de juros nominal externa e termos de troca setoriais nos anos 2016-2025 – (em termos %, exceto tt i)

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 Médiaanual

g*

π*

i*

tt1

tt2

tt3

3, 40

3,42

1,15

0,99

1,02

1,00

3,66

3,56

1,47

0,98

1,04

1,00

3,78

3,47

1,76

0,97

1,06

1,00

3,87

3,50

2,18

0,96

1,08

1,00

3,90

3,51

2,35

0,95

1,10

1,00

3,69

3,51

2,33

0,94

1,12

1,00

3,48

3,51

2,26

0,93

1,15

1,00

3,27

3,51

2,27

0,92

1,17

1,00

3,23

3,51

2,28

0,91

1,19

1,00

3,19

3,51

2,29

0,90

1,21

1,00

3,55

3,50

2,03

0,94

1,11

1,00

Fonte: elaboração própria a partir dos dados das simulações.

11 Tais considerações implicaram em elevado peso do setor industrial no total das exportações da economia no âmbito dos três cenários simulados, situando-se o mesmo acima de 70% na maioria dos anos que cobre o período 2016-2025.

12 Adotamos no período 2014-2020 como sendo igual às projeções do FMI para a taxa de inflação do índice de preços ao consumidor do agregado do mundo. Para o período 2021-2025 mantivemos a projeção referente ao ano 2020.

Ainda observando a Tabela 1, é possível notar que os termos de troca no setor agropecuária (tt1) apresentaram nítida tendência de deterioração ao longo do período 2016-2025; isto ao mesmo tempo em que os termos de troca no setor indústria (tt2) apresentaram contínua apreciação. Na média dos anos 2016-2025, os termos de troca do setor industrial (tt2

= 1,11) se revelaram superiores aos termos de troca do setor agropecuária (tt1 = 0,94). Uma vez que consideramos as taxas de variação dos preços das exportações do setor serviços iguais às taxas de variação dos preços das importações do mesmo setor, as mudanças nos termos de troca do setor serviços (tt3) ficaram neutralizadas nas nossas simulações.

No que se refere à Tabela 2, um aspecto importante e que reflete o atraso e o baixo dinamismo da estrutura produtiva brasileira, consiste no fato de que para todas as elasticidades-renda da demanda por exportações setoriais (ε i) obtivemos nas nossas estimações valores inferiores a unidade; por outro lado, para todas as elasticidades-renda da demanda por importações setoriais (ξ i) obtivemos valores superiores a 2,0. E uma vez que ξ2 e ε 2 foram, nesta ordem, as mais elevadas de todas, os supramencionados resultados também se tornam interessantes porque, em linha com as proposições de Kaldor (1966), evidenciam que, de um modo geral, os produtos do setor industrial têm demanda mais dinâmica do que os produtos dos setores agropecuária e serviços, portanto, revelam a importância central do setor industrial para o crescimento da economia.

TABELA 2 – Elasticidades-renda e preço da demanda por exportações e importações setoriais para o período 2016-2025

ε 1 ε 2 ε 3 ξ1 ξ2 ξ3

2016-2025 0,9163 0,9959 0,9161 2,1981 2,9059 2,0512

η1 η2 η3 ψ1 ψ2 ψ3

2016-2025 - - - - - – 0,7464

Fonte: elaboração própria a partir dos dados das simulações.

Já no que diz respeito às elasticidades-preço da demanda por exportações e importações setoriais (ηi e ψ i), conforme é possível observar ainda na Tabela 2, obtivemos valores iguais à zero para todas, com exceção apenas de ψ3. Dados tais valores parametrais, as exportações dos setores agropecuária, indústria e serviços não apresentaram reações às variações na taxa de câmbio real, idem para as importações dos setores agropecuária e indústria. Deste modo, as proposições de Araujo (2011) e Ferrari, Freitas e Barbosa Filho (2013) não se revelaram comprovadas nas projeções obtidas neste trabalho; estas foram mais consistentes, portanto, com as suposições teóricas apresentadas por Thirlwall (1979).13

13 À rigor as proposições de Araujo (2011) e Ferrari, Freitas e Barbosa Filho (2013) enfatizam uma forte relação do crescimento econômico com o nível da taxa de câmbio real. Entretanto, no que se refere ao caso do Brasil, verificamos nas nossas estimações que a supramencionada relação não se comprovou ao considerarmos tanto o nível como a variação da taxa de câmbio real das exportações e importações setoriais, exceção observada apenas

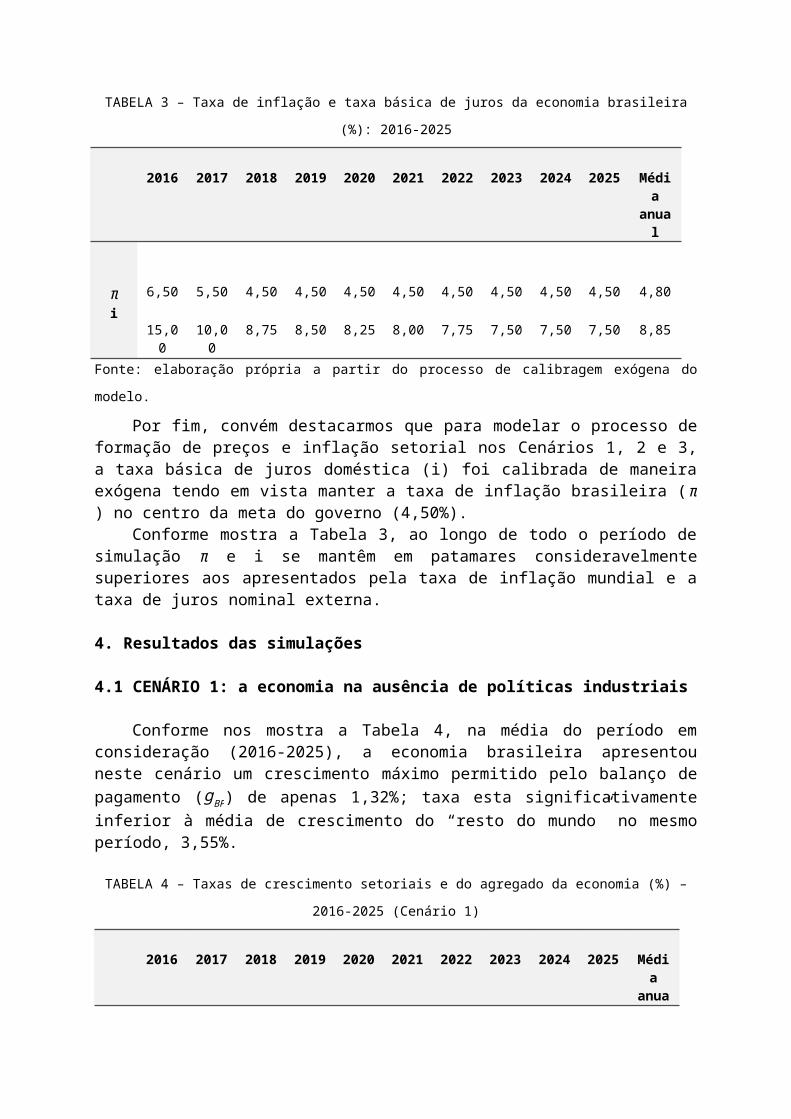

TABELA 3 – Taxa de inflação e taxa básica de juros da economia brasileira (%): 2016-2025

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 Médiaanual

πi

6,50

15,00

5,50

10,00

4,50

8,75

4,50

8,50

4,50

8,25

4,50

8,00

4,50

7,75

4,50

7,50

4,50

7,50

4,50

7,50

4,80

8,85

Fonte: elaboração própria a partir do processo de calibragem exógena do modelo.

Por fim, convém destacarmos que para modelar o processo de formação de preços e inflação setorial nos Cenários 1, 2 e 3, a taxa básica de juros doméstica (i) foi calibrada de maneira exógena tendo em vista manter a taxa de inflação brasileira (π) no centro da meta do governo (4,50%).

Conforme mostra a Tabela 3, ao longo de todo o período de simulação π e i se mantêm em patamares consideravelmente superiores aos apresentados pela taxa de inflação mundial e a taxa de juros nominal externa.

4. Resultados das simulações

4.1 CENÁRIO 1: a economia na ausência de políticas industriais

Conforme nos mostra a Tabela 4, na média do período em consideração (2016-2025), a economia brasileira apresentou neste cenário um crescimento máximo permitido pelo balanço de pagamento (gBP) de apenas 1,32%; taxa esta significativamente inferior à média de crescimento do “resto do mundo” no mesmo período, 3,55%.

TABELA 4 – Taxas de crescimento setoriais e do agregado da economia (%) – 2016-2025 (Cenário 1)

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 Médiaanual

gBP

g1

g2

g3

0,75

0,69

0,65

1,08

3,04

2,40

2,89

3,75

2,21

1,93

1,92

3,23

2,97

2,67

2,63

4,14

1,27

1,32

1,10

1,82

0,65

0,72

0,69

0,56

0,46

0,67

0,58

0,11

0,41

0,68

0,49

0,14

0,77

1,03

0,77

0,77

0,72

1,01

0,67

0,85

1,32

1,31

1,23

1,64

Fonte: elaboração própria a partir dos dados das simulações.

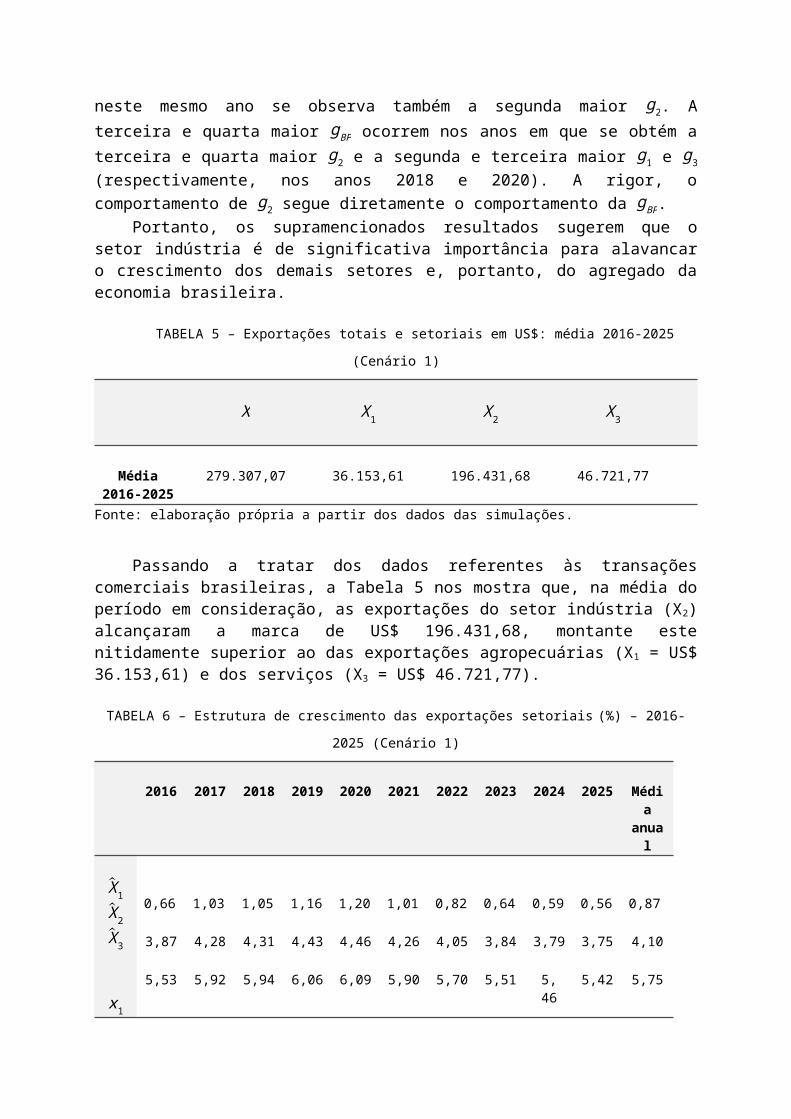

No que se refere à trajetória da gBP, a mesma revela que a economia brasileira apresenta um crescimento moderadamente mais intenso nos primeiros anos da série (2017-2020), o qual enfraquece significativamente nos anos seguintes (2021-2025). Nesse sentido, um aspecto negativo observado e bastante característico de toda trajetória passada do crescimento para o caso do setor de serviços (e somente pela via da variação da taxa de câmbio real das importações).

brasileiro consiste no comportamento nitidamente instável das projeções da gBP, fortemente marcado pelos chamados “voos de galinha” (surtos de crescimento, sucedidos por praticamente “paradas súbitas”). Ao analisarmos ainda a Tabela 4, é possível perceber que a baixa média anual da gBP está diretamente associada à baixas taxas potenciais de crescimento dos três setores da economia (gi).

Nessa perspectiva, é interessante observar que, na maioria dos anos que cobre o período 2016-2025 (inclusive nos anos de maior gBP: 2017-2020), as taxas de crescimento do setor indústria (g2) nitidamente ficaram abaixo das taxas de crescimento não só do setor serviços (g3), mas também do setor agropecuária (g1) – no caso da comparação com este setor, exceção apenas para o ano 2017. Na média do período 2016-2025, o setor indústria apresentou um crescimento de apenas 1,23%, taxa esta inferior à média de crescimento dos setores agropecuária (1,31%) e serviços (1,64%).

Entretanto, convém também destacar que é no ano (2017) em que o setor industrial mais cresce que o agregado da economia consegue obter maior gBP. Por outro lado, as maiores g1 e g3 não coincidem com o ano de maior gBP; apesar das mesmas ocorrem no ano (2019) em que se verifica a segunda maior gBP da série, neste mesmo ano se observa também a segunda maior g2. A terceira e quarta maior gBP ocorrem nos anos em que se obtém a terceira e quarta maior g2 e a segunda e terceira maior g1 e g3 (respectivamente, nos anos 2018 e 2020). A rigor, o comportamento de g2 segue diretamente o comportamento da gBP.

Portanto, os supramencionados resultados sugerem que o setor indústria é de significativa importância para alavancar o crescimento dos demais setores e, portanto, do agregado da economia brasileira.

TABELA 5 – Exportações totais e setoriais em US$: média 2016-2025 (Cenário 1)

X X1 X2 X3

Média2016-2025

279.307,07 36.153,61 196.431,68 46.721,77

Fonte: elaboração própria a partir dos dados das simulações.

Passando a tratar dos dados referentes às transações comerciais brasileiras, a Tabela 5 nos mostra que, na média do período em consideração, as exportações do setor indústria (X2) alcançaram a marca de US$ 196.431,68, montante este nitidamente superior ao das exportações agropecuárias (X1 = US$ 36.153,61) e dos serviços (X3 = US$ 46.721,77).

TABELA 6 – Estrutura de crescimento das exportações setoriais (%) – 2016-2025 (Cenário 1)

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 Médiaanual

X1

X2

X3

x1

0,66

3,87

5,53

3,12

1,03

4,28

5,92

3,36

1,05

4,31

5,94

3,46

1,16

4,43

6,06

3,54

1,20

4,46

6,09

3,57

1,01

4,26

5,90

3,38

0,82

4,05

5,70

3,19

0,64

3,84

5,51

3,00

0,59

3,79

5, 46

2,96

0,56

3,75

5,42

2,92

0,87

4,10

5,75

3,25

x2

x3

X1

X

X2

X

X3

X

3,39

3,11

14,90

69,74

15,36

3,65

3,36

14,46

69,89

15,64

3,76

3,46

14,04

70,04

15,92

3,85

3,54

13,63

70,17

16,20

3,88

3,57

13,22

70,30

16,48

3,68

3,38

12,83

70,40

16,77

3,47

3,19

12,45

70,49

17,05

3,26

3,00

12,08

70,57

17,35

3,21

2,96

11,72

70,64

17,64

3,17

2,92

11,37

70,69

17,94

3,53

3,25

13,07

70,29

16,64

Fonte: elaboração própria a partir dos dados das simulações.

No que se refere à estrutura de crescimento das exportações (Tabela 6), as mesmas apresentaram trajetória de crescimento nominal (X i) e real (x i) compatível com a trajetória de g¿, crescendo mais rapidamente nos anos em que g¿ acelera (2016-2020), e mais lentamente nos anos em que g¿ desacelera (2021-2025).

Apesar disto, dadas as baixas magnitudes de ε i apresentadas na Tabela 2, na média do período 2016-2025, as exportações setoriais crescem, em termos reais, ligeiramente abaixo da média de crescimento do “resto do mundo” no mesmo período (3,55%). As exportações agropecuárias apresentaram uma média de crescimento de 0,87% em termos nominais e 3,25% em termos reais; as exportações industriais um crescimento médio de 4,10% em termos nominais e 3,53% em termos reais; já as exportações do setor serviços apresentaram um crescimento de 5,75% em termos nominais e 3,25% em termos reais. Portanto, apesar da ligeira diferença, as exportações industriais apresentaram a maior taxa média de crescimento em termos reais; as mesmas também apresentaram o maior peso no total das exportações (acima de 70% em oito anos do total da série simulada).

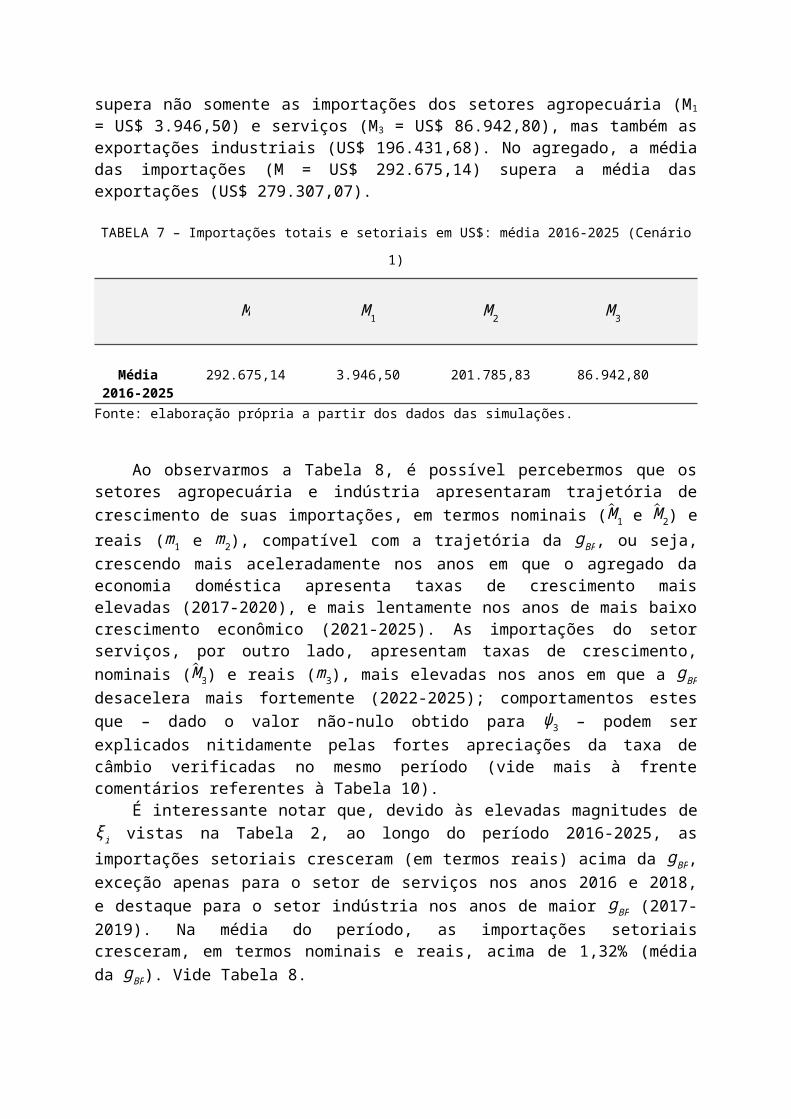

No que se refere às importações, a Tabela 7 nos mostra que, na média do período de simulações, as importações industriais (M2) alcançaram a marca de US$ 201.785,83, montante este que supera não somente as importações dos setores agropecuária (M1 = US$ 3.946,50) e serviços (M3 = US$ 86.942,80), mas também as exportações industriais (US$ 196.431,68). No agregado, a média das importações (M = US$ 292.675,14) supera a média das exportações (US$ 279.307,07).

TABELA 7 – Importações totais e setoriais em US$: média 2016-2025 (Cenário 1)

M M 1 M 2 M 3

Média2016-2025

292.675,14 3.946,50 201.785,83 86.942,80

Fonte: elaboração própria a partir dos dados das simulações.

Ao observarmos a Tabela 8, é possível percebermos que os setores agropecuária e indústria apresentaram trajetória de crescimento de suas importações, em termos nominais (

M 1 e M 2) e reais (m1 e m2), compatível com a trajetória da gBP, ou seja, crescendo mais aceleradamente nos anos em que o agregado da economia doméstica apresenta taxas de crescimento mais elevadas (2017-2020), e mais lentamente nos anos de mais baixo crescimento econômico (2021-2025). As importações do setor serviços, por outro lado, apresentam taxas de crescimento, nominais (M 3) e reais (m3), mais elevadas nos anos em que a gBP desacelera mais fortemente (2022-2025); comportamentos estes que – dado o valor não-nulo obtido para ψ3 – podem ser explicados nitidamente pelas fortes apreciações da taxa de câmbio verificadas no mesmo período (vide mais à frente comentários referentes à Tabela 10).

É interessante notar que, devido às elevadas magnitudes de ξ i vistas na Tabela 2, ao longo do período 2016-2025, as importações setoriais cresceram (em termos reais) acima da gBP, exceção apenas para o setor de serviços nos anos 2016 e 2018, e destaque para o setor indústria nos anos de maior gBP (2017-2019). Na média do período, as importações setoriais cresceram, em termos nominais e reais, acima de 1,32% (média da gBP). Vide Tabela 8.

Assim sendo, convém também chamar atenção que, em termos reais, as importações do setor indústria foram as que mais cresceram, ficando, inclusive, ligeiramente acima da taxa de crescimento real das suas exportações. Sob influência também de tais fatos, destaca-se o elevado peso das importações industriais no total das importações, ficando o mesmo constantemente acima de 62%.

TABELA 8 – Estrutura de crescimento das importações setoriais (%) – 2016-2025 (Cenário 1)

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 Médiaanual

M 1

M 2

M 3

m1

m2

m3

M1

M

M2

M

M3

M

0,31

0,68

-16,62

1,64

2,17

-18,53

1,50

73,14

25,36

5,43

7,39

10,88

6,69

8,84

8,19

1,46

72,56

25,97

3,55

4,93

4,29

4,87

6,43

1,85

1,45

72,69

25,86

5,21

7,12

8,10

6,52

8,62

5,54

1,42

72,54

26,04

1,53

2,26

6,67

2,79

3,69

4,13

1,39

71,74

26,87

0,19

0, 49

7,66

1,43

1,89

5,10

1,36

70,39

28,24

-0,21

-0,04

11,40

1,02

1,35

8,75

1,32

68,19

30,49

-0,34

-0,21

10,48

0,89

1,18

7,85

1,27

66,04

32,69

0,45

0,83

10,59

1,69

2,24

7,96

1,23

64,01

34,76

0,35

0,69

9,58

1,59

2,10

6,98

1,19

62,11

36,70

1,62

2,38

5,97

2,89

3,81

3,46

1,36

69,34

29,30

Fonte: elaboração própria a partir dos dados das simulações.

Em decorrência dos comportamentos de m2 e m3, as quais, na média 2016-2025, foram superiores à x2 e x3, a trajetória de deficit do saldo das transações correntes (STC), vigente desde 2008 (BACEN, 2015), permaneceu de forma ascendente ao longo de todo o período de simulação, atingindo média de US$ 84.674,53. Entretanto, uma vez que a condição de sustentabilidade do modelo utilizado impõe que o crescimento do PIB seja compatível com a saúde das contas externas, foi possível observarmos que deficit do STC não cresceu de maneira explosiva. Vide Gráfico 1, o qual apresenta as projeções obtidas para a estrutura simulada do BP e do PEL.

Como consequência dos crescentes deficits no STC, o PEL apresentou trajetória ascendente, atingindo média de US$ 1.270.743,05.

Apesar do deficit em 2016, o saldo do balanço de pagamentos (SBP) apresentou trajetória de crescentes superavits ao longo do período 2017-2025. Isto porque, no que se refere ao saldo da conta capital e financeira (CCF), a tendência foi de crescentes superavits. E, conforme supomos ser a política do Bacen, o estoque de reservas internacionais (R) cresceu ao longo de todo o período de simulação. Na média do período, o SBP foi US$ 123.639,47, o saldo da CCF foi US$ 208.314,01 e R alcançou o montante de US$ 860.647,77.GRÁFICO 1 – Estrutura simulada do saldo do balanço de pagamentos e o montante do passivo externo líquido

(em US$) – 2016-2025 (Cenário 1)

Fonte: elaboração própria a partir dos dados das simulações.

TABELA 9 – Evolução da produtividade setorial do trabalho e dos indicadores relacionados ao mercado de trabalho (em %) – 2016-2025 (Cenário 1)

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 Média

anual

a0,1

a0,2

a0,3

u

3,56

-1,14

-1,24

4,84

0,24

0,60

4, 49

-0,36

0,25

5,05

0,08

0,87

4,03

-0,87

-0,73

3,58

-1,12

-1,59

3,55

-1,19

-1,90

3,55

-1,24

-1,88

3,81

-1,07

-1,44

3,80

-1,13

-1,39

4,02

-0,78

-0,85

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

(150,000.00)

(100,000.00)

(50,000.00)

-

50,000.00

100,000.00

150,000.00

200,000.00

250,000.00

300,000.00

350,000.00

-

200,000.00

400,000.00

600,000.00

800,000.00

1,000,000.00

1,200,000.00

1,400,000.00

1,600,000.00

1,800,000.00

123639.473567295

-84674.5348627677

208314.0084300631270743.04945966

860647.767758823

SBP (eixo esquerdo) STC (eixo esquerdo) CCF (eixo esquerdo) Média SBPMédia STC Média CCF PEL (eixo direito) R (eixo direito)Média PEL Média R

W 1

P1

W 2

P2

W 3

P3

10,34

2,60

2,05

0,31

9,95

0,16

-0,64

-0,44

9,58

1,30

0,50

0,05

8,85

2,96

1,81

1,05

8,48

2,58

1,99

-0,08

8,38

3,85

3,24

-0,20

8,31

2,44

1,88

-1,13

8,27

1,83

1,22

-1,34

8,08

1,58

0,84

-1,13

7,83

1,61

0,78

-1,02

8,81

2,09

1,36

-0,40

Fonte: elaboração própria a partir dos dados das simulações.

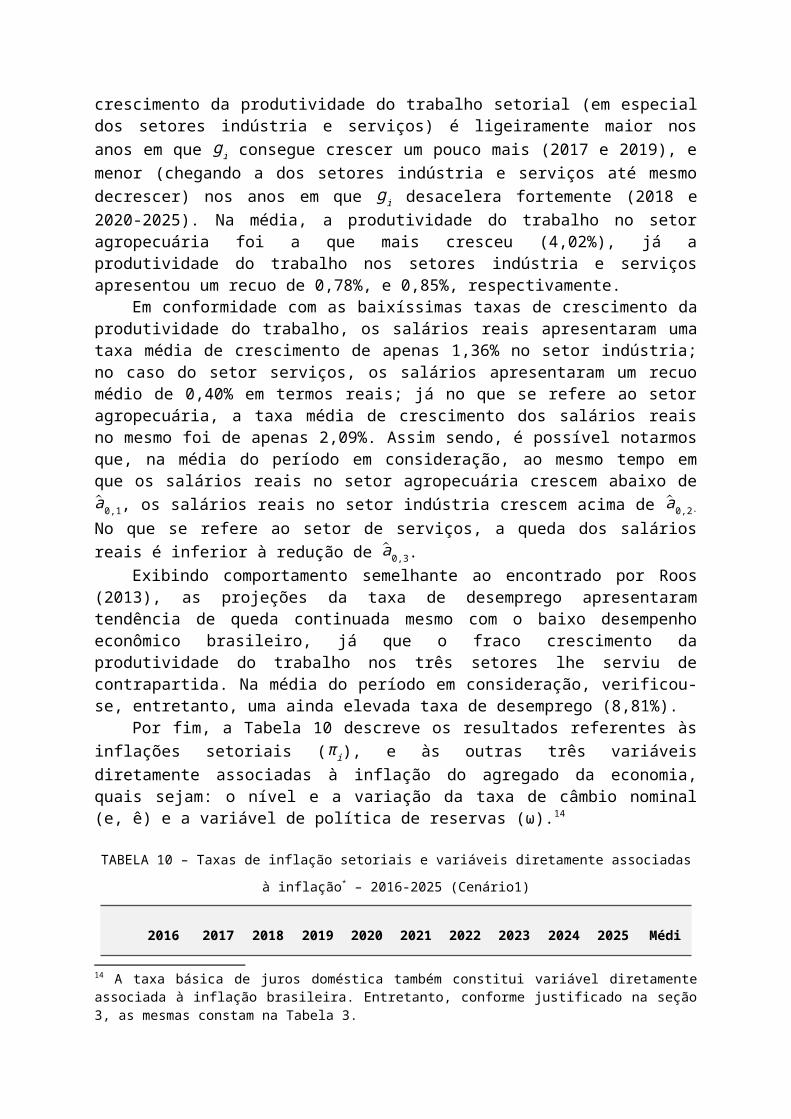

A Tabela 9 sintetiza os resultados referentes ao crescimento da produtividade do trabalho em cada setor i (a0 ,i), bem como às principais variáveis relacionadas ao mercado de

trabalho, quais sejam: a variação dos salários reais setoriais ^

( W i

Pi ) e a taxa de desemprego do

agregado da economia (u). Sugerindo os efeitos da lei de Verdoorn, a Tabela 9 nos mostra que, em paralelo à baixa

tendência de crescimento associada à estrutura produtiva defasada do país, o crescimento da produtividade do trabalho setorial (em especial dos setores indústria e serviços) é ligeiramente maior nos anos em que gi consegue crescer um pouco mais (2017 e 2019), e menor (chegando a dos setores indústria e serviços até mesmo decrescer) nos anos em que gi desacelera fortemente (2018 e 2020-2025). Na média, a produtividade do trabalho no setor agropecuária foi a que mais cresceu (4,02%), já a produtividade do trabalho nos setores indústria e serviços apresentou um recuo de 0,78%, e 0,85%, respectivamente.

Em conformidade com as baixíssimas taxas de crescimento da produtividade do trabalho, os salários reais apresentaram uma taxa média de crescimento de apenas 1,36% no setor indústria; no caso do setor serviços, os salários apresentaram um recuo médio de 0,40% em termos reais; já no que se refere ao setor agropecuária, a taxa média de crescimento dos salários reais no mesmo foi de apenas 2,09%. Assim sendo, é possível notarmos que, na média do período em consideração, ao mesmo tempo em que os salários reais no setor agropecuária crescem abaixo de a0,1, os salários reais no setor indústria crescem acima de a0,2.

No que se refere ao setor de serviços, a queda dos salários reais é inferior à redução de a0,3. Exibindo comportamento semelhante ao encontrado por Roos (2013), as projeções da

taxa de desemprego apresentaram tendência de queda continuada mesmo com o baixo desempenho econômico brasileiro, já que o fraco crescimento da produtividade do trabalho nos três setores lhe serviu de contrapartida. Na média do período em consideração, verificou-se, entretanto, uma ainda elevada taxa de desemprego (8,81%).

Por fim, a Tabela 10 descreve os resultados referentes às inflações setoriais (π i), e às outras três variáveis diretamente associadas à inflação do agregado da economia, quais sejam: o nível e a variação da taxa de câmbio nominal (e, ê) e a variável de política de reservas (ω).14

TABELA 10 – Taxas de inflação setoriais e variáveis diretamente associadas à inflação* – 2016-2025 (Cenário1)

14 A taxa básica de juros doméstica também constitui variável diretamente associada à inflação brasileira. Entretanto, conforme justificado na seção 3, as mesmas constam na Tabela 3.

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 Médiaanual

π1

π2

π3

e

e

ω

7,04

5,82

7,07

3,40

1,89

-0,73

5,93

5,85

5,13

3,61

6,29

3,59

4,57

4,35

4,63

3,72

2,92

2,40

4,03

4,21

4,82

3,73

0,24

2,49

3,70

3,41

5,59

3,65

-2,12

2,51

3,08

2,73

6,28

3,39

-7,08

2,41

3,01

2,86

6,11

3,18

-6,15

2,89

3,08

3,08

5,91

3,01

-5,45

2,67

3,17

3,37

5,64

2,88

-4,47

2,45

3,09

3,44

5,59

2,73

-5,08

2,20

4,06

3,91

5,68

3,33

-1,99

2,29

* e medida em relação ao dólar (US$). π i, e medidos em termos %.Fonte: elaboração própria a partir dos dados das simulações.

Conforme é possível notarmos, ao longo dos anos 2016-2025, a inflação dos setores agropecuária (π1) e indústria (π2) apresentaram trajetória com tendência de queda; a inflação do setor de serviços (π3) apresentou comportamento bastante instável, com leve tendência de crescimento. Na média do período em consideração, π3 (5,68%) foi superior à π2 (3,91%) e π1 (4,06%), bem como à inflação do agregado da economia (π = 4,80%). Convém também observar que todas as taxas médias de inflação setoriais domésticas obtidas a partir das simulações foram superiores à taxa média de inflação externa (3,50%).

A taxa de câmbio nominal apresentou trajetória com tendência de apreciação; na média do período de simulação ocorre uma apreciação de 1,99%. Assim sendo, é possível aqui afirmarmos que tal comportamento exibido pela taxa de câmbio nominal, ao afetar diretamente a taxa de câmbio real das importações do setor de serviços, também contribuiu para a obtenção de uma baixa gBP neste Cenário 1.

No que se refere à variável de política de reservas do Bacen (ω), a mesma foi calibrada de maneira exógena tendo em vista manter π no centro da meta do governo (4,50%). Dadas as baixas magnitudes da gBP (as quais resultam na ausência de forte pressão inflacionária via crescimento mais acelerado dos salários nominais, por exemplo), bem como as elevadas taxas de juros domésticas num contexto em que as taxas de juros externas se encontram em baixos níveis (fato este que facilita a atração de elevados montantes de capitais externos, vide no Gráfico 1 o saldo da CCF, sobretudo a partir de 2017), a gestão das reservas internacionais atua no sentido de liberar menos fortemente dólares ao mercado, no intuito de apreciar a taxa de câmbio na exata medida necessária para colocar a inflação no centro da meta. Na média do período 2016-2025, ω alcança um valor de 2,29.

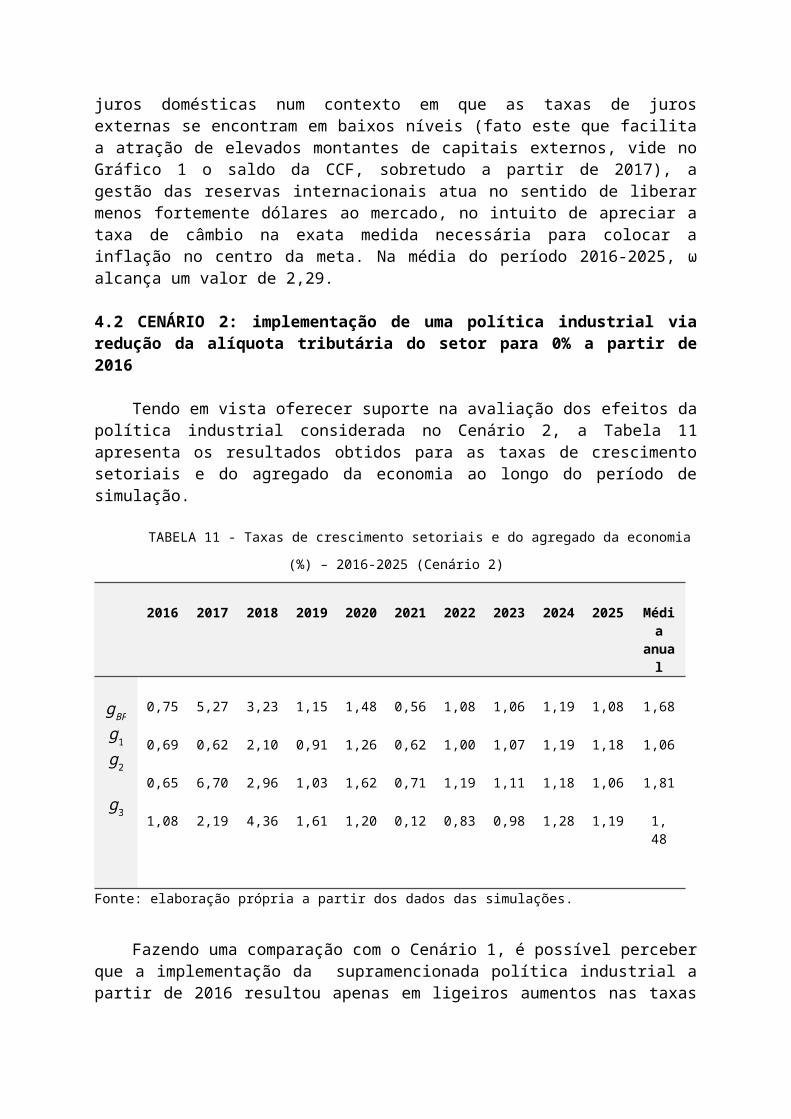

4.2 CENÁRIO 2: implementação de uma política industrial via redução da alíquota tributária do setor para 0% a partir de 2016

Tendo em vista oferecer suporte na avaliação dos efeitos da política industrial considerada no Cenário 2, a Tabela 11 apresenta os resultados obtidos para as taxas de crescimento setoriais e do agregado da economia ao longo do período de simulação.

TABELA 11 - Taxas de crescimento setoriais e do agregado da economia (%) – 2016-2025 (Cenário 2)

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 Médiaanual

gBP

g1

g2

g3

0,75

0,69

0,65

1,08

5,27

0,62

6,70

2,19

3,23

2,10

2,96

4,36

1,15

0,91

1,03

1,61

1,48

1,26

1,62

1,20

0,56

0,62

0,71

0,12

1,08

1,00

1,19

0,83

1,06

1,07

1,11

0,98

1,19

1,19

1,18

1,28

1,08

1,18

1,06

1,19

1,68

1,06

1,81

1, 48

Fonte: elaboração própria a partir dos dados das simulações.

Fazendo uma comparação com o Cenário 1, é possível perceber que a implementação da supramencionada política industrial a partir de 2016 resultou apenas em ligeiros aumentos nas taxas de crescimento tanto do setor industrial como do agregado da economia brasileira, se revelando, inclusive, nitidamente insuficiente para romper com a histórica característica de crescimento econômico fortemente marcado pelos chamados “voos de galinha”.

Além disso, cabe notar que os efeitos da referida política sobre o crescimento não somente ocorre com um período de defasagem, mas também, em parte, em detrimento de maiores taxas de crescimento dos setores agropecuária e serviços, isto justamente devido ao mecanismo de operação da política se dar via sistema de preços relativos, e portanto, quando o preço relativo da indústria cai, os preços dos demais setores aumentam.

No agregado, a taxa média de crescimento da economia foi de apenas 1,68%, contra uma taxa de 1,32% no Cenário 1. Já no que se refere ao crescimento setorial, na média do período 2016-2025, a taxa de crescimento do setor industrial aumenta apenas 0,58 p.p. em relação ao Cenário 1, passando a mesma para 1,81%, taxa esta que fica acima das médias de crescimento dos setores agropecuária (1,06%) e serviços (1,48%), as quais, por sua vez, foram inferiores às médias obtidas no Cenário 1 (g1 = 1,31% e g3 = 1,64%).

Uma vez isto posto, é importante observar que, a rigor, os aumentos na média de g2 e da gBP neste Cenário 2 estiveram muito enviesados pelo pico de crescimento de ambos no ano de 2017.15 No caso do setor industrial, o mesmo apresentou um pico de crescimento de 6,70%, em resposta a forte queda de π2 no ano de 2016 (a qual passa para 2,03%, ante uma taxa de 5,82% no Cenário 1). Já no que se refere especificamente ao agregado da economia, a mesma apresenta um pico de crescimento de 5,27%, o qual, em parte, somente foi possível de ser alcançado devido à forte depreciação cambial não inflacionária posta em prática no ano de 2016 em resposta à queda da inflação induzida pela política de incentivo à indústria. Depreciação esta que, ao afetar a taxa de câmbio real das importações do setor de serviços, acabou gerando reduções nas importações deste setor.

TABELA 12 – Estrutura de crescimento das importações setoriais (%) – 2016-2025 (Cenário 2)

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 Médiaanual

15 Pico de crescimento este, inclusive nitidamente mais forte do que o pico verificado no Cenário 1.

M 1

M 2

M 3

m1

m2

m3

0,31

0,68

-16,62

1,64

2,17

-18,53

10,27

13,77

-10,47

11,58

15,31

-12,64

5,75

7,84

9,50

7,10

9,38

6,93

1,27

1,92

4,15

2,53

3,35

1,68

1,99

2,87

11,69

3,26

4,31

9,03

-0,01

0,22

9,63

1,22

1,62

7,03

1,12

1,72

9,29

2,37

3,14

6,69

1,08

1,67

9,38

2,34

3,09

6,78

1,36

2,04

8,42

2,62

3,46

5,84

1,12

1,72

9,06

2,38

3,14

6,47

2,39

3,37

3,95

3,66

4,82

1,49

Fonte: elaboração própria a partir dos dados das simulações.

Conforme a Tabela 12 nos mostra, as importações do setor de serviços chegaram a apresentar expressivas taxas de crescimento (real e nominal) negativas no ano de 2017 – contrastando, portanto, com as elevadas taxas positivas verificadas no mesmo ano do Cenário 1.

Na média do período 2016-2025, as taxas de crescimento (real e nominal) das importações do setor de serviços, M 3 = 3,95% e m3 = 1,49%, foram nitidamente inferiores às taxas verificadas no Cenário 1 (M 3 = 5,97% e m3 = 3,46%). No que se refere aos setores agropecuária e indústria, as taxas média de crescimento nominais e reais das suas importações (M 1 = 2,39%, M 2 = 3,37%, m1= 3,66% e m2 = 4,82%, respectivamente) foram superiores às taxas verificadas no Cenário 1 (M 1 = 1,62%, M 2 = 2,38%, m1= 2,89% e m2 = 3,81%, respectivamente) justamente devido à gBP mais elevado neste Cenário 2.

Assim sendo, é interessante destacar que neste cenário, além do setor indústria, o setor agropecuária também apresenta crescimento real das suas importações superior ao das suas exportações, fato este que pode ser explicado diretamente pelo aumento mais forte dos preços dos insumos agrícolas domésticos no âmbito deste Cenário 2. As importações dos serviços passam a crescer (em termos nominais e reais) abaixo das suas exportações.

Como consequência das magnitudes de ε i eξ i já comentadas ao nos referir à Tabela 2, as importações setoriais continuaram crescendo, em termos reais, consideravelmente acima da gBP, exceção apenas para o setor serviços nos anos 2016 e 2017.

No que diz respeito ao comportamento de crescimento das exportações setoriais, os resultados obtidos para este Cenário 2 foram iguais aos resultados do Cenário 1.

Uma vez isto posto, no que se refere ao comportamento das contas externas neste Cenário 2, convém destacarmos que o STC e montante do PEL se mantiveram iguais aos valores obtidos no Cenário 1; resultados estes que podem ser explicados diretamente pela magnitude da gBP, a qual aumenta na exata medida para compensar a queda das importações do setor de serviços.

Por outro lado, e a despeito de terem mantido trajetória de crescimento nos anos simulados, a média dos SBP (US$ 117.883,81), da CCF (US$ 202.558,35) e de R (US$ 826.001,64) foram ligeiramente inferiores às médias obtidas no Cenário 1 (SBP = US$ 123.639,47; CCF = US$ 208.314,01; R = US$ 860.647,77).

Passando a tratar mais diretamente das variáveis relacionadas aos setores domésticas, convém destacarmos que, em decorrência da obtenção de taxas de crescimento setoriais situadas em baixos patamares, na média do período de simulações (2016-2025), as taxas de crescimento da produtividade do trabalho dos setores indústria (a0,2 = - 0,43%) e serviços (a0,3 = - 0,96%) continuaram bastante baixas neste Cenário 2, se mantendo inclusive decrescentes. No caso do setor agropecuária, a taxa de crescimento da produtividade do trabalho foi moderadamente elevada (a0,1=¿ 3,84%).

Na média do período 2016-2025, as taxas de crescimento dos salários reais nos setores agropecuária (1,35%) e serviços (-0,56) foram inferiores às verificadas no Cenário 1 (2,09% e -0,40%, respectivamente). Devido ao pequeno aumento nas taxas de crescimento do setor indústria, a taxa média de crescimento dos salários reais neste setor (2,28%) foi ligeiramente superior à obtida no Cenário 1 (1,36%).

A rigor, se verifica neste Cenário 2 o mesmo padrão de crescimento dos salários reais setoriais obtido no Cenário 1. Ou seja, ao mesmo tempo em que, na média do período em consideração, os salários reais no setor agropecuária crescem abaixo de a0,1, os salários reais no setor indústria crescem acima de a0,2, já a queda dos salários reais no setor de serviços é menor do que o decréscimo de a0,3.

Assim como no Cenário 1, as projeções da taxa de desemprego apresentaram tendência de queda continuada mesmo com o baixo crescimento econômico do país, isto porque o fraco crescimento da produtividade do trabalho nos três setores da economia lhe serviu de contrapartida. Por outro lado, foi possível observar que neste cenário, em decorrência da obtenção de taxas de crescimento do setor industrial mais elevadas em detrimento de maiores taxas de crescimento da agropecuária e dos serviços, a média da taxa de desemprego da economia (u = 8,90%) se mostrou ligeiramente superior ao verificado no Cenário 1 (u = 8,81%).

No que se refere ao processo de formação de preços, convém destacarmos que, na média do período 2016-2025, a taxa de inflação do setor industrial (π2= 3,40%) ficou não só 0,51 p.p. abaixo da média verificada no Cenário 1, mas também consideravelmente abaixo das taxas médias de inflação dos setores agropecuária (π1 = 5,06%) e serviços (π3 = 6,01%) neste Cenário 2, estas por sua vez, foram superiores às médias obtidas no Cenário 1 (π1 = 4,06% e π3 = 5,68% ). Conforme já sinalizado no início desta seção, estes aumentos de π1 e π3 se devem diretamente ao fato da política industrial considerada neste cenário operar via sistema de preços relativos e portanto, quando os preços relativos do setor industrial caem, os preços dos demais setores aumentam.

No que se refere à taxa de câmbio nominal, diferentemente do ocorrido no Cenário 1, na média do período 2016-2025, a mesma apresentou uma depreciação de 1,55%.

Dada a taxa de crescimento da economia ligeiramente mais elevada neste cenário, no que se refere à gestão das reservas internacionais, foi possível notar que, ao longo do período em consideração, o Bacen possuiu uma margem ligeiramente menor para comprar divisas e desvalorizar a taxa de câmbio tendo em vista manter a inflação na meta. Na média do período 2016-2025, ω alcança o valor de 2,25 (contra 2,29 no Cenário 1).

4.3 Cenário 3: implementação de uma política industrial composta por mecanismos de seletividade de crédito, política comercial, etc., exceto incentivo fiscal

Conforme mencionado na introdução deste trabalho, o principal aspecto da política industrial considerada neste cenário consiste na suposição de que a mesma gera, na comparação com o Cenário 1, um aumento anual de 1,0 p.p. no peso das exportações industriais no total das exportações, e uma redução de mesmo p.p. no peso das importações do

referido setor no total de importações; sendo tais aumentos (reduções) no peso das exportações (importações) industriais compensados por reduções (aumentos) proporcionais (de 0,5 p.p.) no peso das exportações (importações) dos setores agropecuária e serviços. Isto, porém, sem modificar ε i,ξ i, ηi e ψi.

TABELA 13 – Taxas de crescimento setoriais e do agregado da economia (Cenário 3) e médias comparativas dos três cenários (%) – 2016-2025

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 Média C3

MédiaC2

Média C1

gBP

g1

g2

g3

-1,22

-1,13

-1,07

-1,76

5,48

4,44

5,23

6,66

4,15

3,92

3,36

6,68

6,22

5,88

5,18

9,61

2,18

2,95

1,50

4,13

0,43

1,07

0,34

0,59

0,53

1,25

0,69

-0,02

-0,08

0,87

0,03

-0,52

1,54

2,42

1,36

2,01

1,41

2,36

1,09

2,26

2,04

2,38

1,75

2,91

1,68

1,06

1,81

1,48

1,32

1,31

1,23

1,64

Fonte: elaboração própria a partir dos dados das simulações.

Oferecendo suporte para a avaliação dos efeitos gerados por este tipo de política industrial, a Tabela 13 nos mostra que, na média do período em consideração, a economia brasileira apresentou neste Cenário 3 um crescimento máximo permitido pelo balanço de pagamentos de 2,04%, taxa esta que fica, respectivamente, 0,36 e 0,72 p.p. acima das taxas médias de crescimento obtidas nos Cenários 2 e 1.

No que ao setor industrial, na média do período em consideração, o mesmo apresenta um crescimento de 1,75%, portanto, apenas 0,06 p.p. inferior à taxa obtida no Cenário 2, porém 0,52 p.p. maior na comparação com o Cenário 1.

Também é interessante observar que, diferentemente do que ocorre no Cenário 2, neste, as taxas médias de crescimento dos setores agropecuária (2,38%) e serviços (2,91%) são consideravelmente superiores não só em relação às médias de crescimento obtidas no Cenário 1 (aumentando em 1,07 e 1,27 p.p., respectivamente), mas também em relação à taxa média de crescimento do setor industrial neste Cenário 3.

Assim sendo, os supramencionados resultados parecem sugerir que a implementação do tipo de política industrial considerado neste cenário é capaz de promover não só um maior crescimento do setor industrial, mas também de gerar expressivos efeitos positivos sobre o crescimento dos demais setores da economia, inclusive através dos chamados efeitos dinâmicos de encadeamentos para frente e para trás mais fortes na indústria (no sentido da abordagem pioneira do economista Albert Hirschman, e também da abordagem de Nicholas Kaldor). Esta percepção se torna mais evidente ao observamos mais à frente que o crescimento dos setores agropecuária e serviços é mais elevado neste cenário mesmo quando suas importações crescem (em termos reais) fortemente acima das suas respectivas exportações.

As Tabelas 14 e 15 sintetizam os principais resultados obtidos referentes às exportações e importações setoriais.

TABELA 14 – Estrutura de crescimento das exportações setoriais (2016-2025): médias comparativas dos três cenários (em %)

X1 X2 X3 x1 x2 x3

Média C3

Média C2

Média C1

-0,12

0,87

0,87

5,31

4,10

4,10

-0,20

5,75

5,75

2,23

3,25

3,25

4,73

3,53

3,53

2,72

3,25

3,25

Fonte: elaboração própria a partir dos dados das simulações.

No que diz respeito à estrutura de crescimento das exportações setoriais (Tabela 14), um aspecto importante, não observado nos cenários anteriores, consiste no fato que, após a implementação do tipo de política industrial considerada neste cenário, a média de crescimento das exportações industriais (em termos nominais e reais, X2 e x2, respectivamente) foi superior à média de crescimento do “resto do mundo” (3,55%) no período 2016-2025. As exportações agropecuárias e de serviços apresentaram crescimento médio nominal e real abaixo da média de crescimento do “resto do mundo” no período 2016-2025.

Na média do período em consideração, as exportações agropecuárias apresentaram médias de crescimento nominal e real mais baixas neste cenário; idem para o crescimento nominal e real das exportações de serviços.

Apesar do crescimento econômico do “resto do mundo” ter sofrido uma desaceleração no período 2021-2025, o supramencionado comportamento de crescimento das exportações setoriais também se deve diretamente ao tipo de política industrial considerado neste Cenário 3.

TABELA 15 – Estrutura de crescimento das importações setoriais (2016-2025): médias comparativas dos três cenários (em %)

M 1 M 2 M 3 m1 m2 m3

Média C3

Média C2

Média C1

23,99

2,39

1,62

5,05

3,37

2,38

8,40

3,95

5,97

25,53

3,66

2,98

6,53

4,82

3,81

5,83

1,49

3,46

Fonte: elaboração própria a partir dos dados das simulações.

Dado que o crescimento do agregado da economia foi mais elevado neste cenário, a Tabela 15 nos mostra que as importações dos três setores crescem, em termos nominais (M i) e reais (mi), a taxas médias superiores às obtidas nos Cenários 1 e 2. No caso das importações do setor de serviços, o referido comportamento de crescimento encontra reforço na forte apreciação da taxa de câmbio real (comportamento este a ser abordado mais adiante).

Uma vez expostos tais resultados, um aspecto importante a ser destacado consiste no fato que, a despeito da implementação do tipo de política industrial considerado neste cenário,

as importações do setor indústria, na média do período 2016-2025, crescem (em termos reais) consideravelmente acima não só das suas exportações, mas também muito fortemente acima da gBP (2,04%). Em termos nominais e reais, comportamento semelhante também é verificado no caso dos setores agropecuária e serviços.

TABELA 16 – Estrutura simulada do saldo do balanço de pagamentos e montante do passivo externo líquido (2016-2025): médias comparativas dos três cenários (em US$)

SBP STC CCF PEL R

Média C3

Média C2

Média C1

69.248,47

117.883,81

123.639,47

-150.385,85

-84.674,53

-84.674,53

219.634,32

202.558,35

208.314,01

1.483.078,58

1.270.743,05

1.270.743,05

671.169,01

826.001,64

860.647,77

Fonte: elaboração própria a partir dos dados das simulações.

Como consequência do supramencionado comportamento de crescimento das exportações e importações setoriais, o deficit no STC (em US$) se mostrou reforçado neste cenário.

Influenciado pelo aumento do deficit do STC, o PEL também exibiu média mais elevada neste cenário; já o SBP apresentou menor valor médio. Este também foi afetado pelo montante mais baixo de R. Vide Tabela 16.

TABELA 17 – Produtividade setorial do trabalho e indicadores relacionados ao mercado de trabalho (2016-2025): médias comparativas dos três cenários (em %)

a0,1 a0,2 a0,3 u W 1

P1

W 2

P2

W 3

P3

Média C3

Média C2

Média C1

4,83

3,84

4,02

-0,46

-0,43

-0,78

-0,08

-0,96

-0,85

5,92

8,90

8,81

3,84

1,35

2,09

2,96

2,28

1,36

0,94

-0,56

-0,40

Fonte: elaboração própria a partir dos dados das simulações.

Ao observarmos a Tabela 17, a mesma nos mostra que a produtividade do trabalho nos setores indústria e serviços permaneceram bastante baixas neste Cenário 3. Por outro lado, vale comentar quea0,2 foi 0,32 p.p. maior na comparação com o Cenário 1, e 0,03 p.p. menor na comparação com o Cenário 2. No caso do setor de serviços, a0,3 aumentou 0,77 e 0,88 p.p. na comparação com os Cenários 1 e 2, respectivamente.

Dadas as gi mais elevadas neste cenário, a Tabela 17 também nos mostra que os salários reais setoriais passaram a crescer a taxas visivelmente superiores às verificadas nos Cenários 1 e 2. Por outro lado, é possível perceber que, assim como verificado no Cenário 1, os salários reais do setor industrial continuaram apresentando uma média de crescimento abaixo

da média de crescimento dos salários reais do setor agropecuária; fato este explicado diretamente pelo comportamento do crescimento da produtividade do trabalho nestes setores. A taxa de crescimento dos salários reais do setor de serviços se situou em baixo patamar, estando tal fato também em conformidade com o baixo crescimento da produtividade do trabalho neste setor.

No que se refere à média da taxa de desemprego, a mesma exibiu uma expressiva queda neste Cenário 3, influenciada não só pelo fraco crescimento da produtividade do trabalho nos setores indústria e serviços (que lhe serviu de contrapartida), mas também pelo crescimento econômico mais elevado neste cenário (fato este que, portanto, confere maior eficácia relativa ao tipo de política industrial considerado neste cenário).

Para finalizarmos esta seção, a Tabela 18 nos mostra que, em termos comparativos, a média da taxa de inflação do setor agropecuária foi consideravelmente mais baixa neste Cenário 3, fato este que pode ser creditado ao crescimento mais elevado da produtividade do trabalho do setor. No que se refere ao setor indústria, a sua taxa de inflação foi ligeiramente menor na comparação com o Cenário 1, e ligeiramente maior em relação ao Cenário 2. Por fim, a média da taxa de inflação do setor de serviços foi levemente superior em relação à taxa obtida no Cenário 1, e desprezivelmente inferior na comparação com o Cenário 2. A rigor, os aumentos (reduções) das taxas de inflação do setor indústria (serviços) em relação ao Cenário 2 já podiam ser esperados devido ao tipo de política industrial (redução da alíquota tributária) implementado naquele cenário, o qual afeta diretamente os preços relativos.

Dada a gBP mais elevada neste cenário, a qual tendeu a reduzir mais rapidamente o desemprego, e assim, a criar inflação salarial (sobretudo nos setores indústria e serviços), o Bacen necessitou gerar expressivas apreciações cambiais, tendo em vista manter a inflação no centro da meta; sendo isto feito justamente através de uma menor aquisição de dólares. Como consequência disso, é possível notar que, na média do período em consideração, a taxa de câmbio nominal se apreciou consideravelmente na comparação com o Cenário 1 e, sobretudo, o Cenário 2, alcançando uma taxa de variação de - 7,22%. A média do tamanho da variável de política de reservas (ω = 1,64) também foi nitidamente inferior às obtidas nos Cenários 1 e 2.

TABELA 18 – Taxas de inflação setoriais e variáveis diretamente associadas à inflação (2016-2025): médias

comparativas dos três cenários (em %)*

π1 π2 π3 e e ω

Média C3

Média C2

Média C1

2,92

5,06

4,06

3,70

3,40

3,91

5,97

6,01

5,68

2,97

4,42

3,33

-7,22

1,55

-1,99

1,64

2,25

2,29

*e medida em relação ao dólar (US$). π i, e medidos em termos %.Fonte: elaboração própria a partir dos dados das simulações.

Nesse sentido, um aspecto interessante a ser destacado, e que se torna ainda mais visível ao analisarmos os resultados deste Cenário 3, consiste no fato de que a economia apresenta um ciclo implícito de crescimento que, conforme também coloca Roos (2013, p. 130-131), parece seguir os seguintes passos: 1) quando a gBP é mais elevada permite crescimento econômico mais robusto e este tende a gerar aumentos salariais tanto diretamente (em

decorrência da obtenção de melhores condições de barganha dos trabalhadores numa conjuntura com menor desemprego) quanto indiretamente (devido à regra de reajuste do salário mínimo); 2) o crescimento salarial mais forte tende a gerar inflação, colocando em prática os mecanismos do tripé de política macroeconômica do Bacen; estes, seja pela via da taxa básica de juros ou pela via da venda de reservas internacionais (conforme nitidamente verificado neste cenário), tendem a gerar apreciações da taxa de câmbio; 3) nos anos seguintes, é possível notar o impacto destas apreciações sobre as importações dos serviços (as quais apresentam um peso considerável no total das importações)16 e, consequentemente, sobre a gBP, desacelerando-a; e 4) supondo que o crescimento da demanda agregada seja reduzido para se adequar à desaceleração da gBP, esta, por sua vez, diminui, pelas mesmas vias, o crescimento salarial e a inflação, permitindo, portanto, maiores depreciações cambiais e, assim, invertendo o movimento da gBP nos anos seguintes, e assim sucessivamente.

5. Síntese dos resultados

Conferindo maior grau de confiança às hipóteses lançadas neste trabalho, os resultados obtidos sugerem que, na ausência de qualquer política industrial adicional (Cenário 1), o crescimento potencial da economia brasileira se manterá nos próximos anos em baixíssimos patamares, com moderados surtos de crescimento caracterizando os chamados “voos de galinha”. Na média do período em consideração (2016-2025), o crescimento econômico máximo permitido pelo balanço de pagamentos foi de apenas 1,32%.

Uma vez que no referido Cenário 1 as taxas de câmbios apresentaram expressivas apreciações, seria perfeitamente possível imaginar que a promoção de depreciações cambiais expressivas poderia gerar efeitos positivos importantes sobre a balança comercial e assim, sobre o crescimento econômico. Entretanto, dadas as magnitudes das elasticidades-preço da demanda por exportações e importações setoriais obtidas pelas nossas estimações (as quais, à exceção de ψ3, foram todas nulas), é importante aqui chamar atenção que, ao contrário do que propõem autores como Araujo (2011) e Ferrari, Freitas e Barbosa Filho (2013), a taxa de câmbio real se revelou nas nossas simulações um instrumento de política de baixa eficácia para alavancar o crescimento econômico brasileiro.

Por outro lado, a implementação de uma política de estímulo à indústria que resultou num aumento (redução) do peso das exportações (importações) do referido setor (Cenário 3), se mostrou nitidamente importante e mais eficaz do que uma política industrial via redução da alíquota tributária do setor (Cenário 2). Na média do período 2016-2025, a economia brasileira apresentou no Cenário 3, um crescimento máximo permitido pelo balanço de pagamentos de 2,04%, taxa esta que fica, respectivamente, 0,36 e 0,72 p.p. acima das taxas médias de crescimento obtidas nos Cenários 2 e 1. A média da taxa de desemprego também foi mais baixa no Cenário 3, alcançando um patamar de 5,92%, contra uma taxa superior à 8% nos Cenários 1 e 2.

Os supramencionados resultados podem ser explicados diretamente com base nas magnitudes das elasticidades-preço e renda da demanda por exportações e importações setoriais. De um modo geral, as elasticidades-preço setoriais nulas revelam que políticas industriais constituídas por mecanismos de operação via sistema de preços relativos são relativamente ineficazes para alavancar o crescimento econômico brasileiro; já as magnitudes positivas e consideravelmente altas das elasticidades-renda evidenciam que políticas de ordem estrutural, operacionalizadas por mecanismos de seletividade de crédito, política comercial, científica, tecnológica etc., são capazes de afetar diretamente a estrutura de produção do país e, portanto, se tornam consideravelmente mais eficazes.

16 Superior a 25% na média do período 2016-2025 dos Cenários 1, 2 e 3.

Entretanto, convém aqui chamar atenção que, a despeito da sua maior eficácia, o tipo de política industrial considerada no Cenário 3 também encontrou seus limites ao crescimento por duas razões. Uma vez mantidas as elasticidades-renda da demanda por exportações setoriais consideravelmente abaixo das elevadas elasticidades-renda da demanda por importações, a primeira e principal razão consistiu na sua nítida insuficiência para promover a superação de uma tendência a períodos de atividade econômica intermitente (“voos de galinha”) em prol do crescimento sustentável e a taxas significativas. Conforme foi possível observar, a implementação do tipo de política considerado no Cenário 3, ao proporcionar a obtenção de uma média de crescimento econômico moderadamente mais elevada, acabou levando as importações dos três setores da economia à crescerem (em termos reais) muito mais fortemente acima das suas exportações, gerando, por sua vez, deficits no saldo das transações correntes ainda mais elevados.

Já a segunda razão limitante à efetivação de um crescimento mais robusto e sustentado é de ordem institucional e também confere maior grau de confiança as nossas hipóteses lançadas no início deste trabalho. A mesma consiste no fato que, mesmo quando a política industrial possibilita dinamizar a economia, o consequente crescimento econômico mais elevado num período, ao gerar inflação salarial, passa a ser imediatamente barrado pelos mecanismos de política macroeconômica do Bacen, isto tendo em vista manter a inflação no centro da meta. Deste modo, no período seguinte, o crescimento enfraquece fortemente, abrindo espaço para queda da inflação e, em seguida, retomada do crescimento, e assim sucessivamente.

Dados tais resultados, finalizamos este trabalho sustentando que para fazer a indústria e a economia brasileira crescerem de forma sustentada e a taxas significativas nos próximos anos, se torna essencialmente necessário a implementação de uma política industrial de caráter qualitativo, do tipo considerado no Cenário 3. Políticas industriais que operam através de mecanismos de ordem fortemente quantitativa (incentivos via impostos, depreciações cambias ou qualquer outro mecanismo de operação via preço relativo), ao não serem capazes de afetar diretamente a estrutura de produção do país, continuarão, a exemplo do Plano Brasil Maior implementado em 2011, se revelando de baixa eficácia para alavancar o crescimento industrial e do agregado da economia.

A atual forma de gestão da política macroeconômica do país também precisa urgentemente ser repensada. Do contrário, tentativas de crescimento em marcha forçada acabarão resultando em “voos de galinha” de crescimento, associado ao conhecido ciclo de endividamento externo.

REFERÊNCIAS

AMADO, A.; DÁVILA-FERNÁNDEZ, M. Conciliating Prebisch-Singer and Thirlwall: an assessment of the dynamics of terms-of-trade in a BOPC growth model. In: ENCONTRO NACIONAL DE ECONOMIA DA ANPEC, 42. Natal, 2014.

AREND, M. A industrialização do Brasil ante a nova divisão internacional do trabalho. In: CALIXTRE, A. M. B; CINTRA, M. A. M. (Ed.). Presente e futuro do desenvolvimento brasileiro. Brasília: IPEA, 2014, p. 375- 421.

ARAUJO, R. A.; LIMA, G. T. A structural economic dynamics approach to balance-of-payments constrained growth. In: Cambridge Journal of Economics. v. 31, 2007.

_______, R. A. A Structural economic dynamic approach to the exchange rate: new insights from the multi-sector Thirlwall’s law. In: Texto para Discussão. Departamento de Economia / Universidade de Brasília, Brasília. n. 347, janeiro, 2011.

BANCO CENTRAL DO BRASIL (BACEN). 2015. Disponível em: <http://www.bcb.gov.br/>. Acessado em: novembro de 2015.

BHERING, G. R. F. Análise crítica dos modelos de restrição externa na abordagem Kaldor-Thirlwall. 2013. 69f. Dissertação (Mestrado em Ciências Econômicas) – Instituto de Economia, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2013.

BRESSER-PEREIRA, L. C.; MARCONI, N. Existe doença holandesa no Brasil? In: FÓRUM DE ECONOMIA DA FUNDAÇÃO GETÚLIO VARGAS, 4. São Paulo, 2008.