as perspectivas futuras da indústria química · brasil 130 Índia 125 itÁlia 105 reino unido 94...

TRANSCRIPT

As perspectivas futuras da indústria química

Fernando Figueiredo Presidente Executivo da ABIQUIM

21 de agosto de 2012

Dimensões da Indústria Química Brasileira

Os produtos químicos de uso industrial

Prioridades, oportunidades e os desafios para o futuro

Pacto Nacional da Indústria Química

Conselho de Competitividade da Química

Conclusões

Agenda

Agenda

Dimensões da Indústria Química Brasileira

Os produtos químicos de uso industrial

Prioridades, oportunidades e os desafios para o futuro

Pacto Nacional da Indústria Química

Conselho de Competitividade da Química

Conclusões

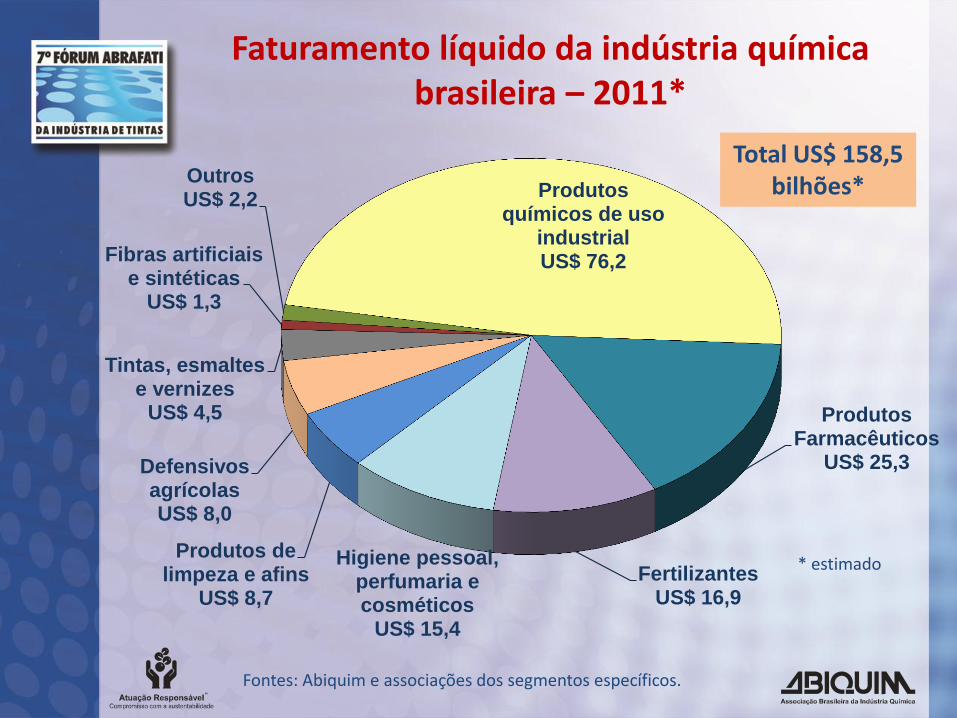

Faturamento líquido da indústria química brasileira – 2011*

Produtos químicos de uso

industrial US$ 76,2

Produtos Farmacêuticos

US$ 25,3

Fertilizantes US$ 16,9

Higiene pessoal, perfumaria e cosméticos

US$ 15,4

Produtos de limpeza e afins

US$ 8,7

Defensivos agrícolas US$ 8,0

Tintas, esmaltes e vernizes

US$ 4,5

Fibras artificiais e sintéticas

US$ 1,3

Outros US$ 2,2

Total US$ 158,5 bilhões*

* estimado

Fontes: Abiquim e associações dos segmentos específicos.

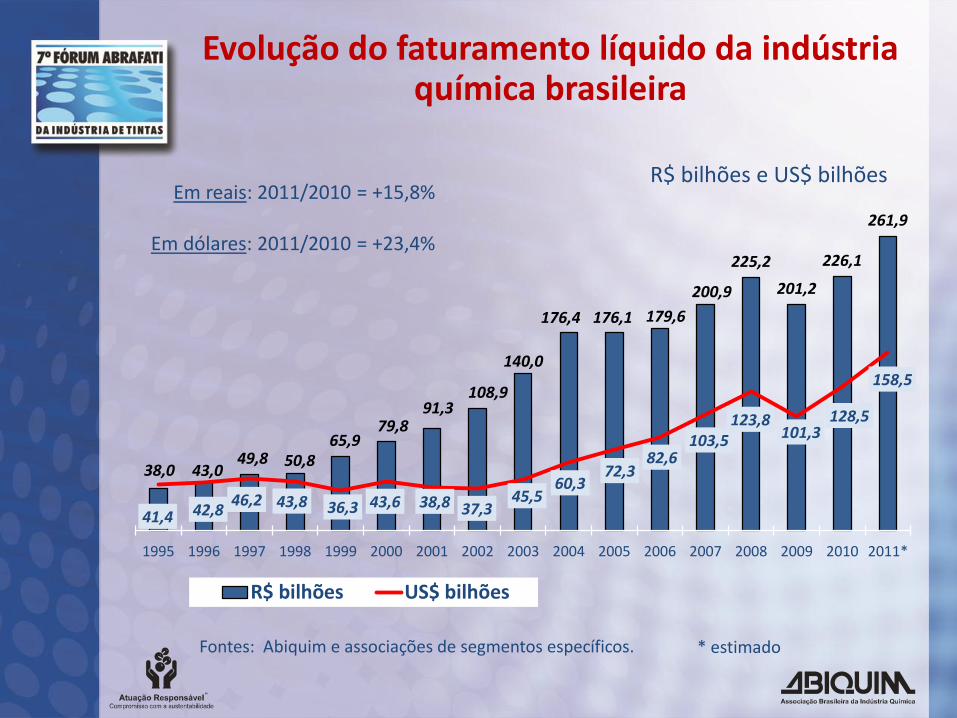

Evolução do faturamento líquido da indústria química brasileira

R$ bilhões e US$ bilhões

38,0 43,0 49,8 50,8

65,9 79,8

91,3 108,9

140,0

176,4 176,1 179,6

200,9

225,2

201,2

226,1

261,9

41,4 42,8 46,2 43,8 36,3 43,6 38,8 37,3

45,5 60,3

72,3 82,6

103,5 123,8

101,3 128,5

158,5

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

R$ bilhões US$ bilhões

Em reais: 2011/2010 = +15,8%

Em dólares: 2011/2010 = +23,4%

Fontes: Abiquim e associações de segmentos específicos. * estimado

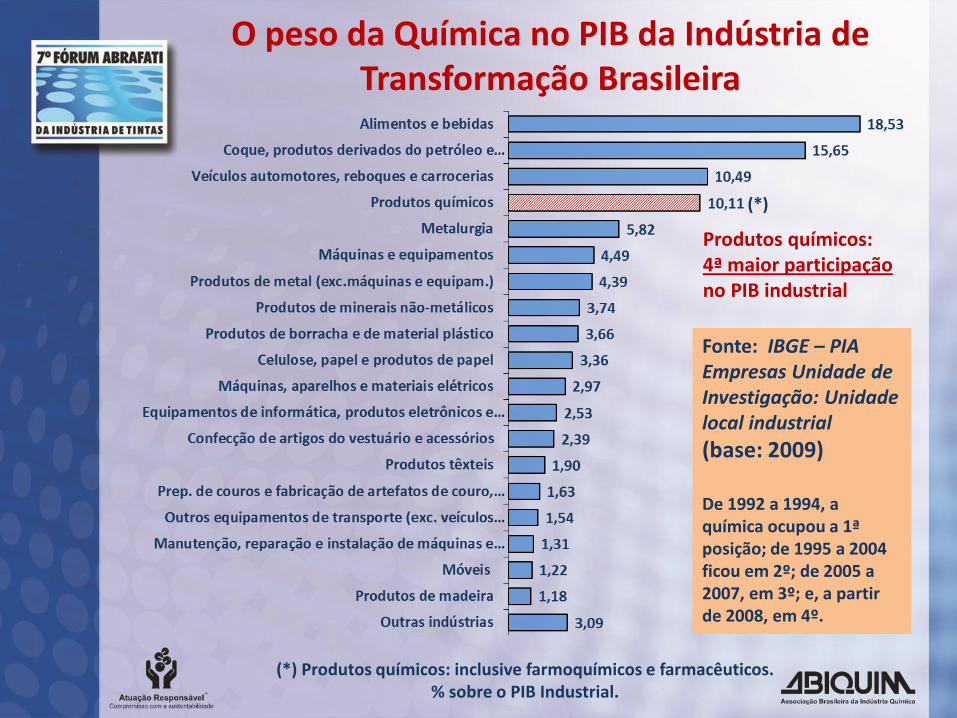

O peso da Química no PIB da Indústria de Transformação Brasileira

Fonte: IBGE – PIA Empresas Unidade de Investigação: Unidade local industrial

(base: 2009) De 1992 a 1994, a química ocupou a 1ª posição; de 1995 a 2004 ficou em 2º; de 2005 a 2007, em 3º; e, a partir de 2008, em 4º.

Produtos químicos: 4ª maior participação no PIB industrial

(*) Produtos químicos: inclusive farmoquímicos e farmacêuticos. % sobre o PIB Industrial.

(*)

Ranking da Indústria Química Mundial

Fontes: ACC, Cefic e Abiquim

7ª posição

US$ bilhões (2010)

Total mundial estimado: US$ 4.124,5 bilhões

PAÍS FATURAMENTO

CHINA 903

ESTADOS UNIDOS 720

JAPÃO 338

ALEMANHA 229

CORÉIA 139

FRANÇA 137

BRASIL 130

ÍNDIA 125

ITÁLIA 105

REINO UNIDO 94

RÚSSIA 83

HOLANDA 73

ESPANHA 70

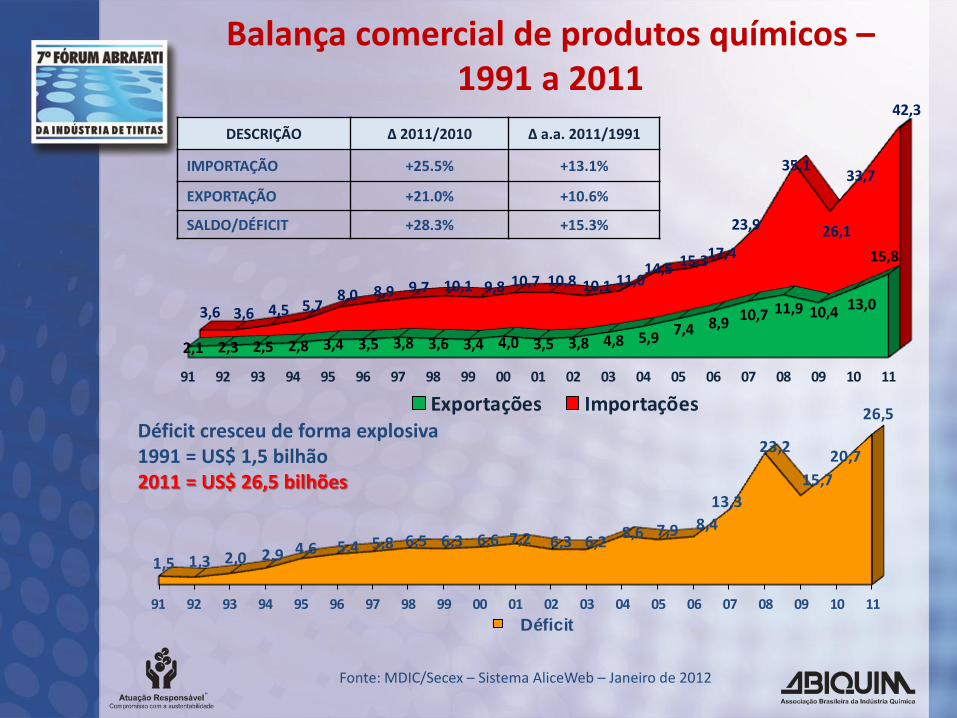

Balança comercial de produtos químicos – 1991 a 2011

Fonte: MDIC/Secex – Sistema AliceWeb – Janeiro de 2012

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11

2,1 2,3 2,5 2,8 3,4 3,5 3,8 3,6 3,4 4,0 3,5 3,8 4,8 5,97,4 8,9 10,7 11,9 10,4 13,0

15,8

3,6 3,6 4,5 5,78,0 8,9 9,7 10,1 9,8 10,7 10,8 10,1 11,0

14,5 15,317,4

23,9

35,1

26,1

33,7

42,3

Exportações ImportaçõesDéficit cresceu de forma explosiva 1991 = US$ 1,5 bilhão 2011 = US$ 26,5 bilhões

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11

1,5 1,3 2,0 2,9 4,6 5,4 5,8 6,5 6,3 6,6 7,2 6,3 6,28,6 7,9 8,4

13,3

23,2

15,7

20,7

26,5

Déficit

DESCRIÇÃO ∆ 2011/2010 ∆ a.a. 2011/1991

IMPORTAÇÃO +25.5% +13.1%

EXPORTAÇÃO +21.0% +10.6%

SALDO/DÉFICIT +28.3% +15.3%

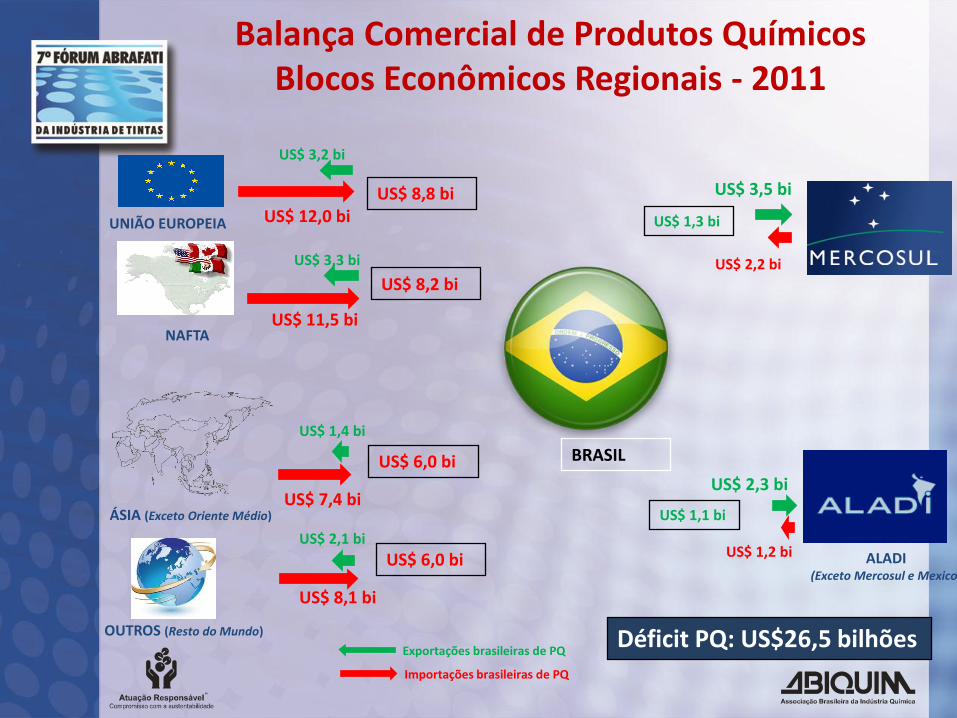

Balança Comercial de Produtos Químicos Blocos Econômicos Regionais - 2011

Déficit PQ: US$26,5 bilhões

ÁSIA (Exceto Oriente Médio)

UNIÃO EUROPEIA

OUTROS (Resto do Mundo)

US$ 3,2 bi

US$ 12,0 bi US$ 8,8 bi

US$ 1,3 bi

ALADI (Exceto Mercosul e Mexico)

US$ 3,5 bi

US$ 2,2 bi

US$ 1,1 bi

US$ 2,3 bi

US$ 1,2 bi US$ 6,0 bi

US$ 3,3 bi

US$ 8,2 bi

US$ 6,0 bi BRASIL

US$ 11,5 bi

US$ 1,4 bi

US$ 7,4 bi

US$ 2,1 bi

US$ 8,1 bi

NAFTA

Exportações brasileiras de PQ

Importações brasileiras de PQ

Agenda

Dimensões da Indústria Química Brasileira

Os produtos químicos de uso industrial

Prioridades, oportunidades e os desafios para o futuro

Pacto Nacional da Indústria Química

Conselho de Competitividade da Química

Conclusões

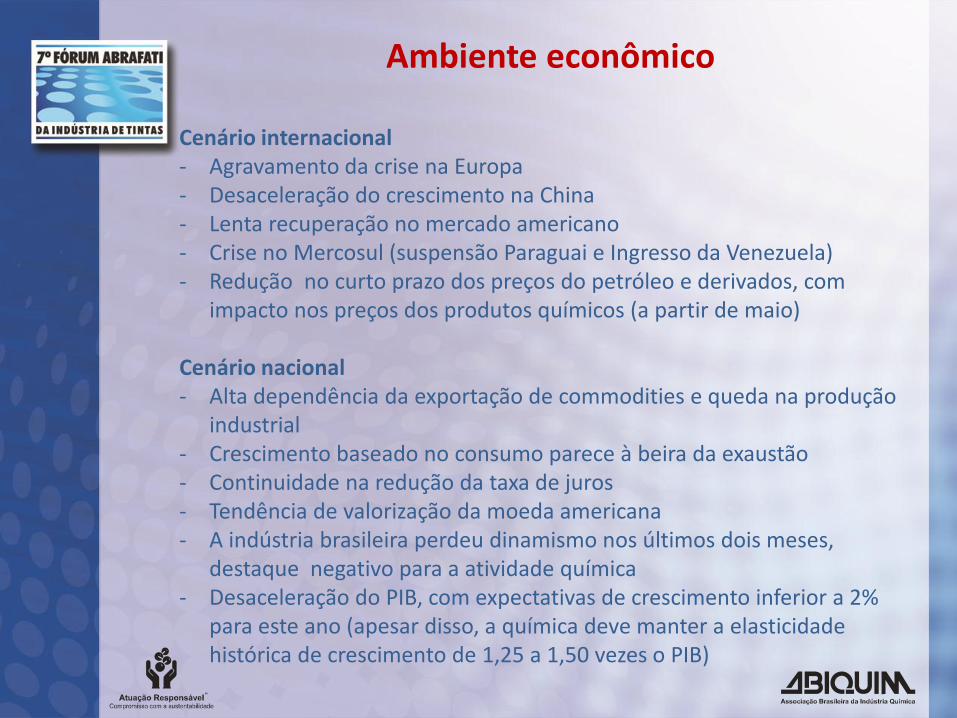

Ambiente econômico

Cenário internacional - Agravamento da crise na Europa - Desaceleração do crescimento na China - Lenta recuperação no mercado americano - Crise no Mercosul (suspensão Paraguai e Ingresso da Venezuela) - Redução no curto prazo dos preços do petróleo e derivados, com

impacto nos preços dos produtos químicos (a partir de maio)

Cenário nacional - Alta dependência da exportação de commodities e queda na produção

industrial - Crescimento baseado no consumo parece à beira da exaustão - Continuidade na redução da taxa de juros - Tendência de valorização da moeda americana - A indústria brasileira perdeu dinamismo nos últimos dois meses,

destaque negativo para a atividade química - Desaceleração do PIB, com expectativas de crescimento inferior a 2%

para este ano (apesar disso, a química deve manter a elasticidade histórica de crescimento de 1,25 a 1,50 vezes o PIB)

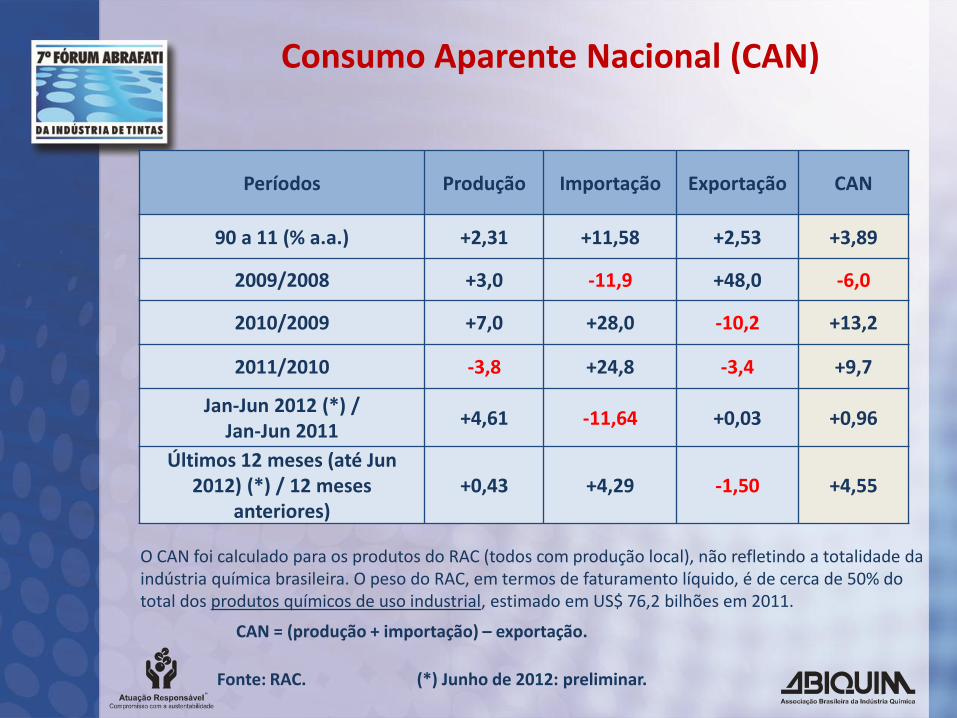

Períodos Produção Importação Exportação CAN

90 a 11 (% a.a.) +2,31 +11,58 +2,53 +3,89

2009/2008 +3,0 -11,9 +48,0 -6,0

2010/2009 +7,0 +28,0 -10,2 +13,2

2011/2010 -3,8 +24,8 -3,4 +9,7

Jan-Jun 2012 (*) / Jan-Jun 2011

+4,61 -11,64 +0,03 +0,96

Últimos 12 meses (até Jun 2012) (*) / 12 meses

anteriores) +0,43 +4,29 -1,50 +4,55

Consumo Aparente Nacional (CAN)

O CAN foi calculado para os produtos do RAC (todos com produção local), não refletindo a totalidade da indústria química brasileira. O peso do RAC, em termos de faturamento líquido, é de cerca de 50% do total dos produtos químicos de uso industrial, estimado em US$ 76,2 bilhões em 2011.

CAN = (produção + importação) – exportação.

Fonte: RAC. (*) Junho de 2012: preliminar.

Nafta Rafinado II Gás natural

Amônia

Importação Eteno

PGQ

Enxofre

Acetato de

vinila

Ácido

acrílico

Isobutiral-

deídoButanol -sec

Sais quaternários

de amônia

Ácido sulfúrico Ilmenita

Acrilato de

butila

Tolueno Xilenos Butanol Metiletilcetona Biocidas

Dióxido de

titânioPVA ou

Resinas

acrílicas

Pigmentos

diversos

PETRÓLEO

Tinta látexTinta acrílica

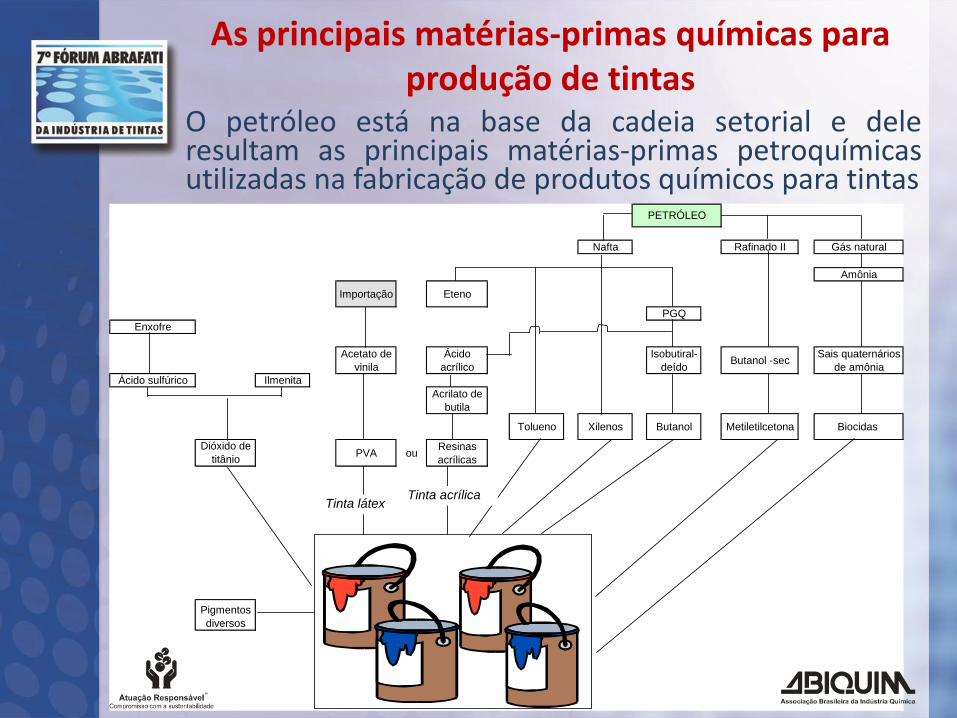

As principais matérias-primas químicas para produção de tintas

O petróleo está na base da cadeia setorial e dele resultam as principais matérias-primas petroquímicas utilizadas na fabricação de produtos químicos para tintas

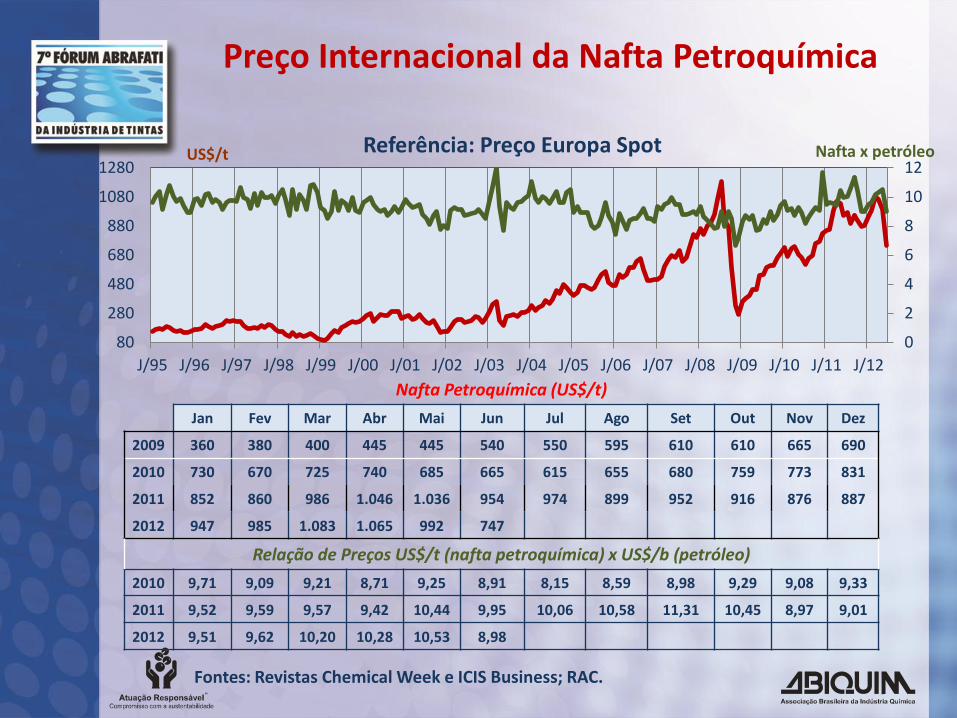

Preço Internacional da Nafta Petroquímica

Referência: Preço Europa Spot

Fontes: Revistas Chemical Week e ICIS Business; RAC.

Nafta Petroquímica (US$/t)

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2009 360 380 400 445 445 540 550 595 610 610 665 690

2010 730 670 725 740 685 665 615 655 680 759 773 831

2011 852 860 986 1.046 1.036 954 974 899 952 916 876 887

2012 947 985 1.083 1.065 992 747

Relação de Preços US$/t (nafta petroquímica) x US$/b (petróleo)

2010 9,71 9,09 9,21 8,71 9,25 8,91 8,15 8,59 8,98 9,29 9,08 9,33

2011 9,52 9,59 9,57 9,42 10,44 9,95 10,06 10,58 11,31 10,45 8,97 9,01

2012 9,51 9,62 10,20 10,28 10,53 8,98

0

2

4

6

8

10

12

80

280

480

680

880

1080

1280

J/95 J/96 J/97 J/98 J/99 J/00 J/01 J/02 J/03 J/04 J/05 J/06 J/07 J/08 J/09 J/10 J/11 J/12

Nafta x petróleo US$/t

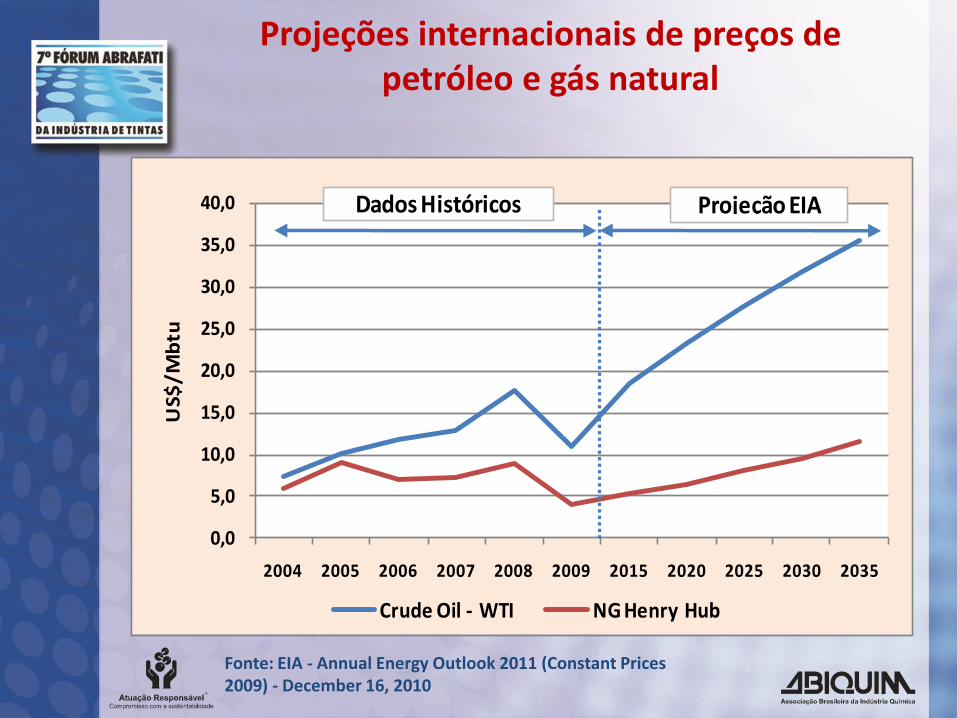

Projeções internacionais de preços de petróleo e gás natural

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

2004 2005 2006 2007 2008 2009 2015 2020 2025 2030 2035

US$

/Mb

tu

Crude Oil - WTI NG Henry Hub

Dados Históricos Projeção EIA

Fonte: EIA - Annual Energy Outlook 2011 (Constant Prices 2009) - December 16, 2010

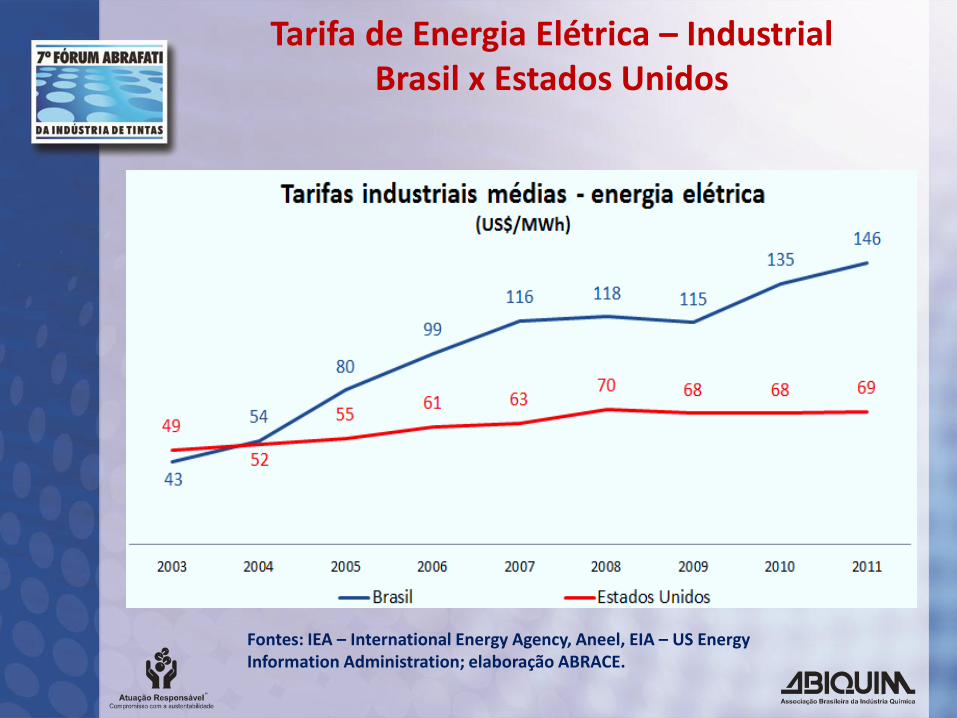

Tarifa de Energia Elétrica – Industrial Brasil x Estados Unidos

Fontes: IEA – International Energy Agency, Aneel, EIA – US Energy Information Administration; elaboração ABRACE.

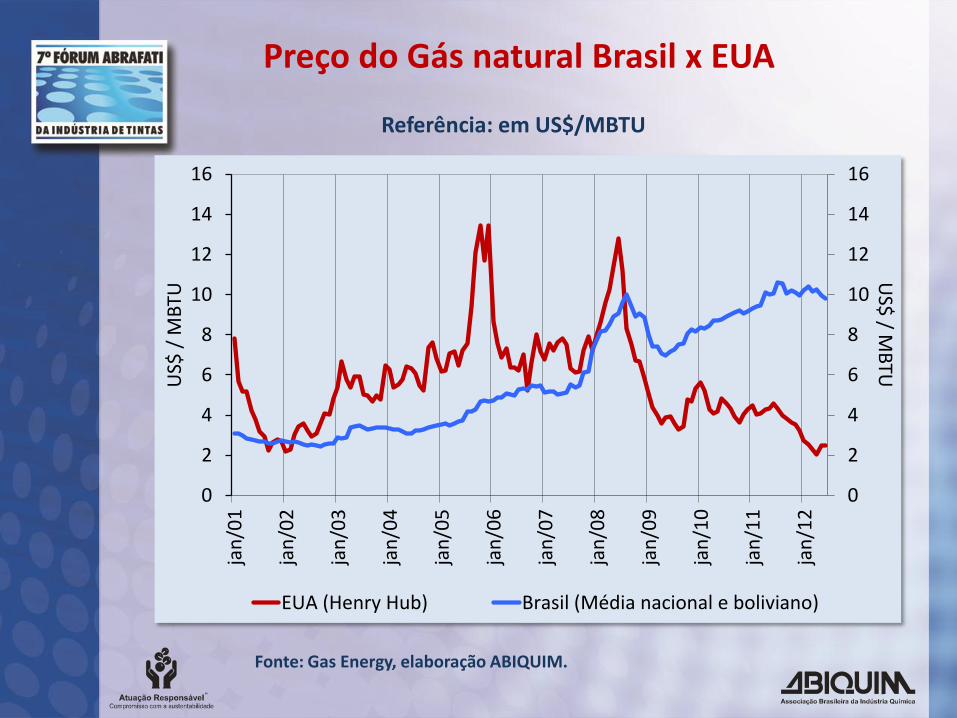

Preço do Gás natural Brasil x EUA

Referência: em US$/MBTU

Fonte: Gas Energy, elaboração ABIQUIM.

0

2

4

6

8

10

12

14

16

0

2

4

6

8

10

12

14

16

jan

/01

jan

/02

jan

/03

jan

/04

jan

/05

jan

/06

jan

/07

jan

/08

jan

/09

jan

/10

jan

/11

jan

/12

US$

/ MB

TU U

S$ /

MB

TU

EUA (Henry Hub) Brasil (Média nacional e boliviano)

Agenda

Dimensões da Indústria Química Brasileira

Os produtos químicos de uso industrial

Prioridades, oportunidades e os desafios para o futuro

Pacto Nacional da Indústria Química

Conselho de Competitividade da Química

Conclusões

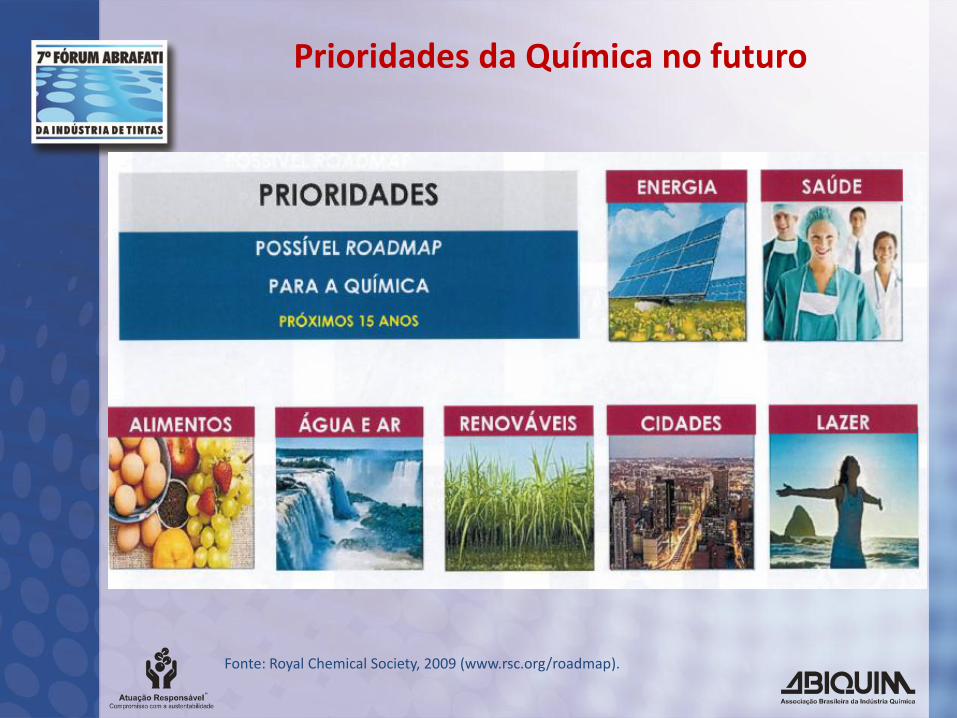

Prioridades da Química no futuro

Fonte: Royal Chemical Society, 2009 (www.rsc.org/roadmap).

Perspectivas - Indústria Química no Brasil

Aumento das reservas nacionais com o pré-sal, com perspectivas

de matérias-primas petroquímicas (nafta e gás natural).

Perspectivas de novos desenvolvimentos em química renovável pela importância crescente da produção sustentável no plano mundial.

Projeção de crescimento econômico sustentável.

Eventos esportivos (Copa do Mundo e Olimpíadas).

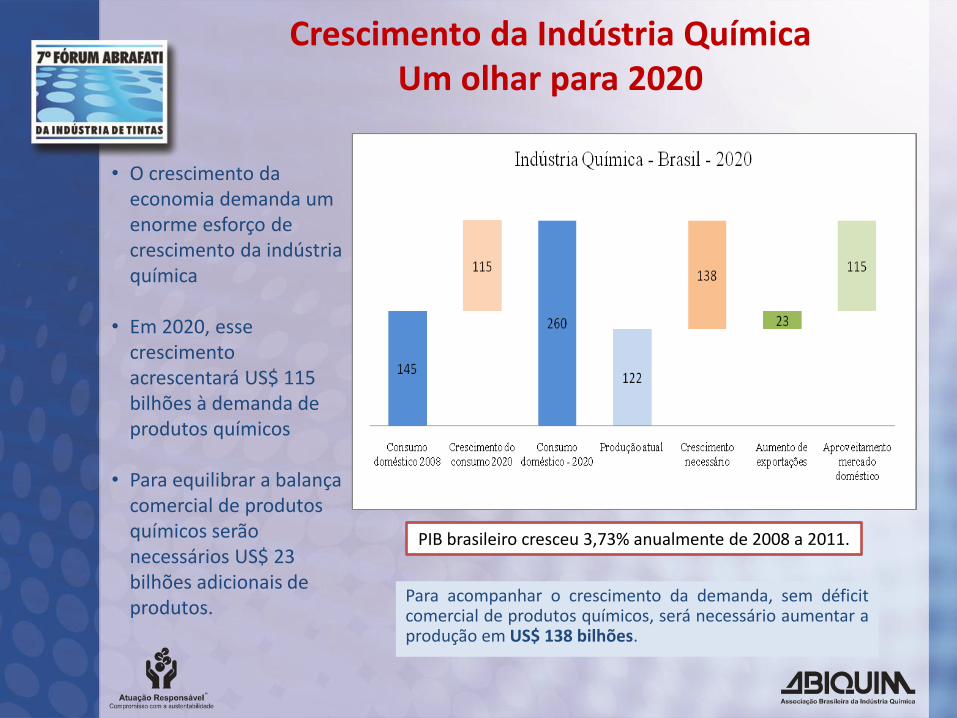

Crescimento da Indústria Química Um olhar para 2020

• O crescimento da economia demanda um enorme esforço de crescimento da indústria química

• Em 2020, esse crescimento acrescentará US$ 115 bilhões à demanda de produtos químicos

• Para equilibrar a balança

comercial de produtos químicos serão necessários US$ 23 bilhões adicionais de produtos.

Para acompanhar o crescimento da demanda, sem déficit comercial de produtos químicos, será necessário aumentar a produção em US$ 138 bilhões.

PIB brasileiro cresceu 3,73% anualmente de 2008 a 2011.

Investimentos programados – 2011 a 2016 Produtos Químicos de Uso Industrial

Fonte: Abiquim.

Levantamento realizado pela Abiquim revela que as empresas do segmento de produtos químicos de uso industrial planejam realizar investimentos de US$ 22,0 bilhões no Brasil até 2016:

2,9 2,6

4,8

3,9 3,5

2,3 2,0

0,00,51,01,52,02,53,03,54,04,55,05,5

até 2010(*)

2011 2012 2013 2014 2015 2016

EM U

S$ b

ilhõ

es

(*) Como muitos projetos levam de três a quatro anos para maturação, parte dos investimentos já foram feitos em anos anteriores a 2010.

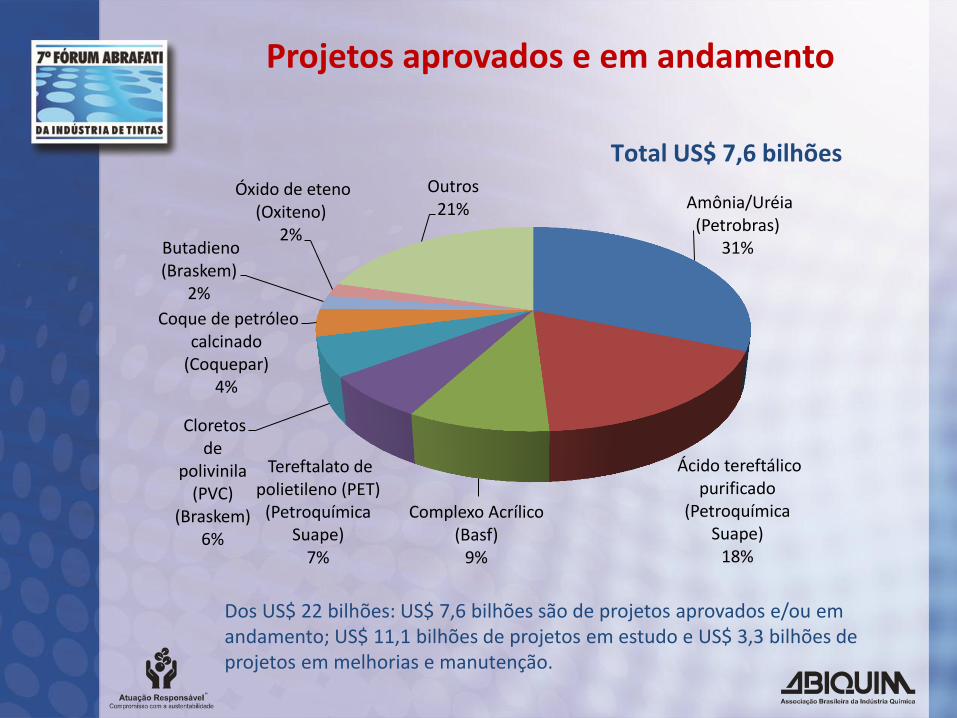

Projetos aprovados e em andamento

Amônia/Uréia (Petrobras)

31%

Ácido tereftálico purificado

(Petroquímica Suape)

18%

Complexo Acrílico (Basf)

9%

Tereftalato de polietileno (PET)

(Petroquímica Suape)

7%

Cloretos de

polivinila (PVC)

(Braskem) 6%

Coque de petróleo calcinado

(Coquepar) 4%

Butadieno (Braskem)

2%

Óxido de eteno (Oxiteno)

2%

Outros 21%

Total US$ 7,6 bilhões

Dos US$ 22 bilhões: US$ 7,6 bilhões são de projetos aprovados e/ou em andamento; US$ 11,1 bilhões de projetos em estudo e US$ 3,3 bilhões de projetos em melhorias e manutenção.

Agenda

Dimensões da Indústria Química Brasileira

Os produtos químicos de uso industrial

Prioridades, oportunidades e os desafios para o futuro

Pacto Nacional da Indústria Química

Conselho de Competitividade da Química

Conclusões

Pacto Nacional da Indústria Química Intento Estratégico

• Posicionar a indústria química

brasileira entre as cinco maiores do

mundo até 2020

• Tornar o país superavitário em

produtos químicos

• Posicionar o Brasil como líder em

química verde

• Geração de 2 milhões de empregos

(diretos, indiretos e efeito renda)

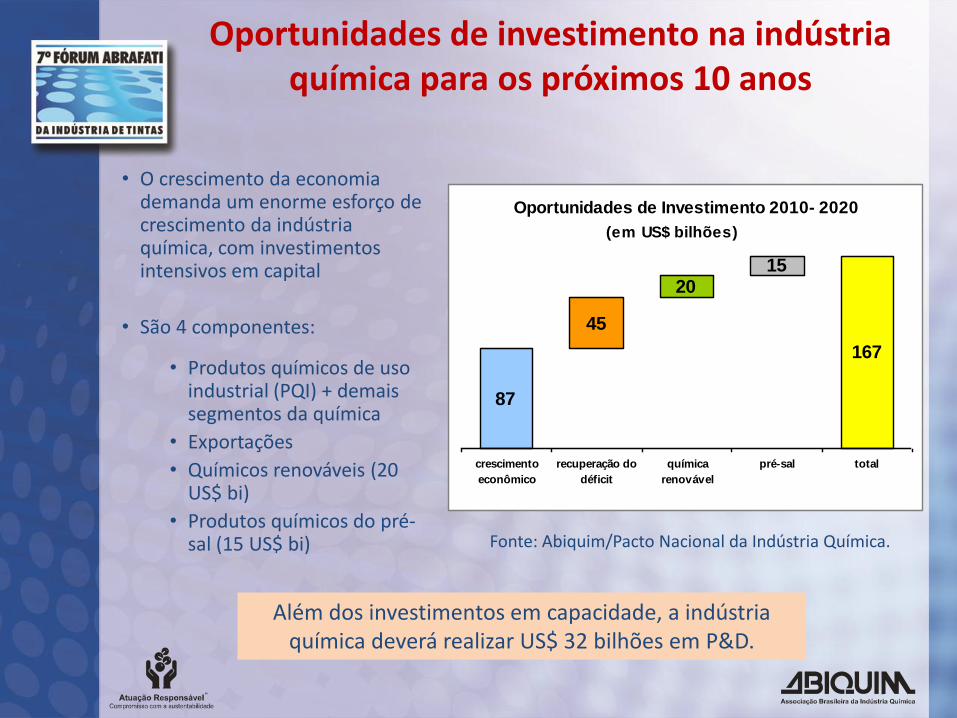

Oportunidades de investimento na indústria química para os próximos 10 anos

• O crescimento da economia demanda um enorme esforço de crescimento da indústria química, com investimentos intensivos em capital

• São 4 componentes:

• Produtos químicos de uso industrial (PQI) + demais segmentos da química

• Exportações

• Químicos renováveis (20 US$ bi)

• Produtos químicos do pré-sal (15 US$ bi)

Oportunidades de Investimento 2010- 2020

87

167

45

2015

crescimento

econômico

recuperação do

déficit

química

renovável

pré-sal total

(em US$ bilhões)

Além dos investimentos em capacidade, a indústria química deverá realizar US$ 32 bilhões em P&D.

Fonte: Abiquim/Pacto Nacional da Indústria Química.

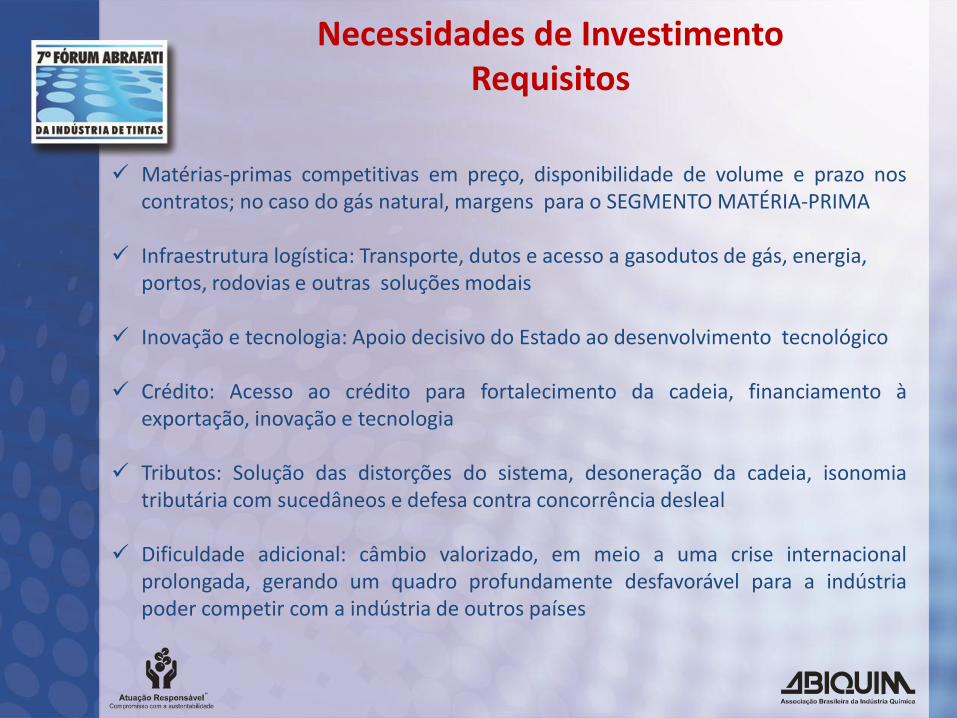

Necessidades de Investimento Requisitos

Matérias-primas competitivas em preço, disponibilidade de volume e prazo nos contratos; no caso do gás natural, margens para o SEGMENTO MATÉRIA-PRIMA

Infraestrutura logística: Transporte, dutos e acesso a gasodutos de gás, energia, portos, rodovias e outras soluções modais

Inovação e tecnologia: Apoio decisivo do Estado ao desenvolvimento tecnológico

Crédito: Acesso ao crédito para fortalecimento da cadeia, financiamento à exportação, inovação e tecnologia

Tributos: Solução das distorções do sistema, desoneração da cadeia, isonomia tributária com sucedâneos e defesa contra concorrência desleal

Dificuldade adicional: câmbio valorizado, em meio a uma crise internacional prolongada, gerando um quadro profundamente desfavorável para a indústria poder competir com a indústria de outros países

Agenda

Dimensões da Indústria Química Brasileira

Os produtos químicos de uso industrial

Prioridades, oportunidades e os desafios para o futuro

Pacto Nacional da Indústria Química

Conselho de Competitividade da Química

Conclusões

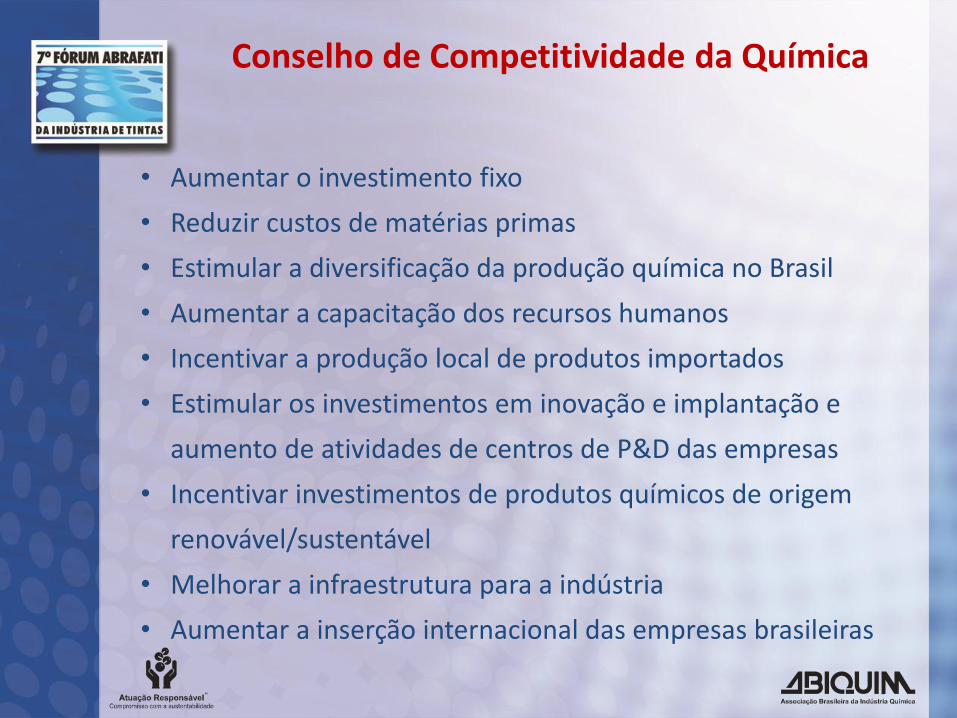

Conselho de Competitividade da Química

Trabalho conduzido com muita competência, profissionalismo e organização pelo Gabriel Gomes (BNDES)

e Alexandre Lopes (Diretor de Química do MDIC).

Participaram Abiquim, Abiplast, ANDA, Sindag, Abrafati, CUT, Força Sindical e UGT.

Todos os problemas que afetam a Indústria Química foram

analisados e apresentada uma sugestão de encaminhamento do assunto.

Conselho de Competitividade da Química

• Aumentar o investimento fixo

• Reduzir custos de matérias primas

• Estimular a diversificação da produção química no Brasil

• Aumentar a capacitação dos recursos humanos

• Incentivar a produção local de produtos importados

• Estimular os investimentos em inovação e implantação e

aumento de atividades de centros de P&D das empresas

• Incentivar investimentos de produtos químicos de origem

renovável/sustentável

• Melhorar a infraestrutura para a indústria

• Aumentar a inserção internacional das empresas brasileiras

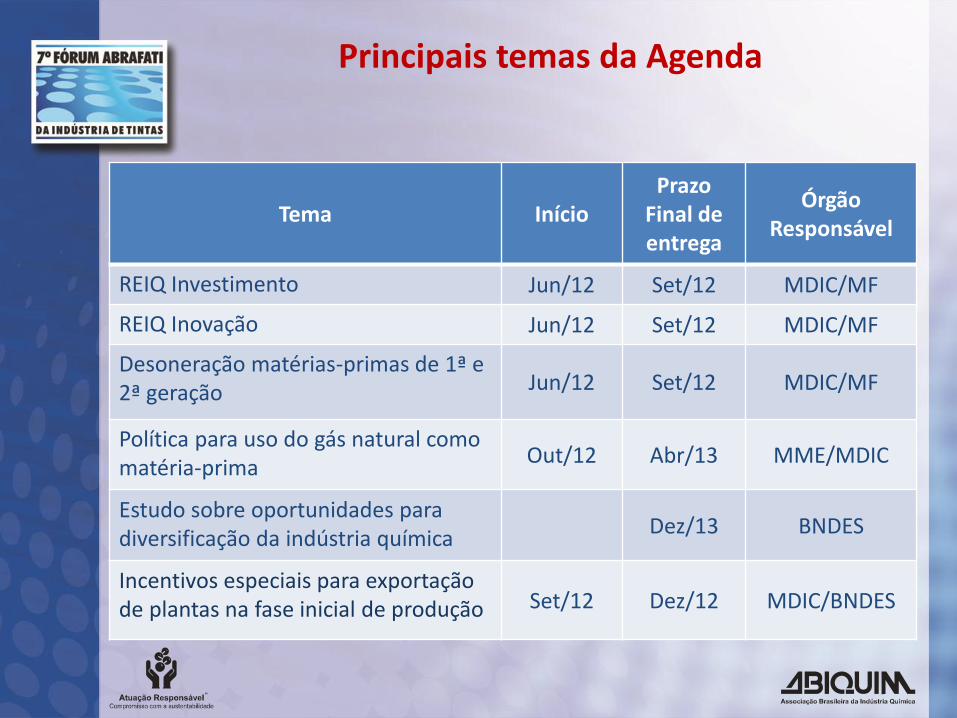

Principais temas da Agenda

Tema Início Prazo

Final de entrega

Órgão Responsável

REIQ Investimento Jun/12 Set/12 MDIC/MF

REIQ Inovação Jun/12 Set/12 MDIC/MF

Desoneração matérias-primas de 1ª e 2ª geração Jun/12 Set/12 MDIC/MF

Política para uso do gás natural como matéria-prima

Out/12 Abr/13 MME/MDIC

Estudo sobre oportunidades para diversificação da indústria química

Dez/13 BNDES

Incentivos especiais para exportação de plantas na fase inicial de produção Set/12 Dez/12 MDIC/BNDES

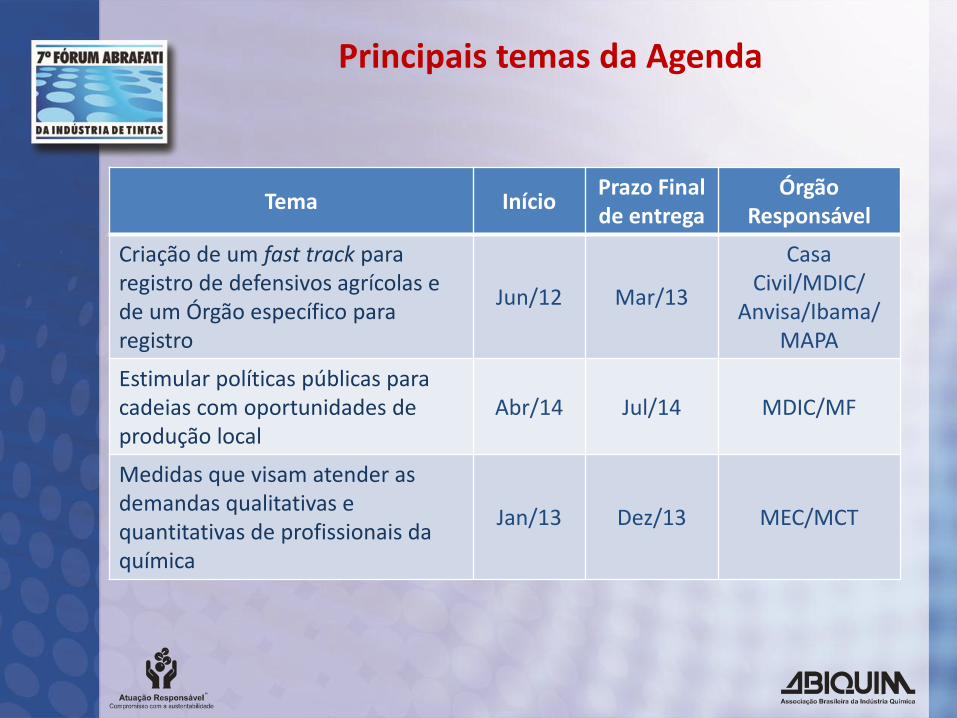

Principais temas da Agenda

Tema Início Prazo Final de entrega

Órgão Responsável

Criação de um fast track para registro de defensivos agrícolas e de um Órgão específico para registro

Jun/12 Mar/13

Casa Civil/MDIC/

Anvisa/Ibama/MAPA

Estimular políticas públicas para cadeias com oportunidades de produção local

Abr/14 Jul/14 MDIC/MF

Medidas que visam atender as demandas qualitativas e quantitativas de profissionais da química

Jan/13 Dez/13 MEC/MCT

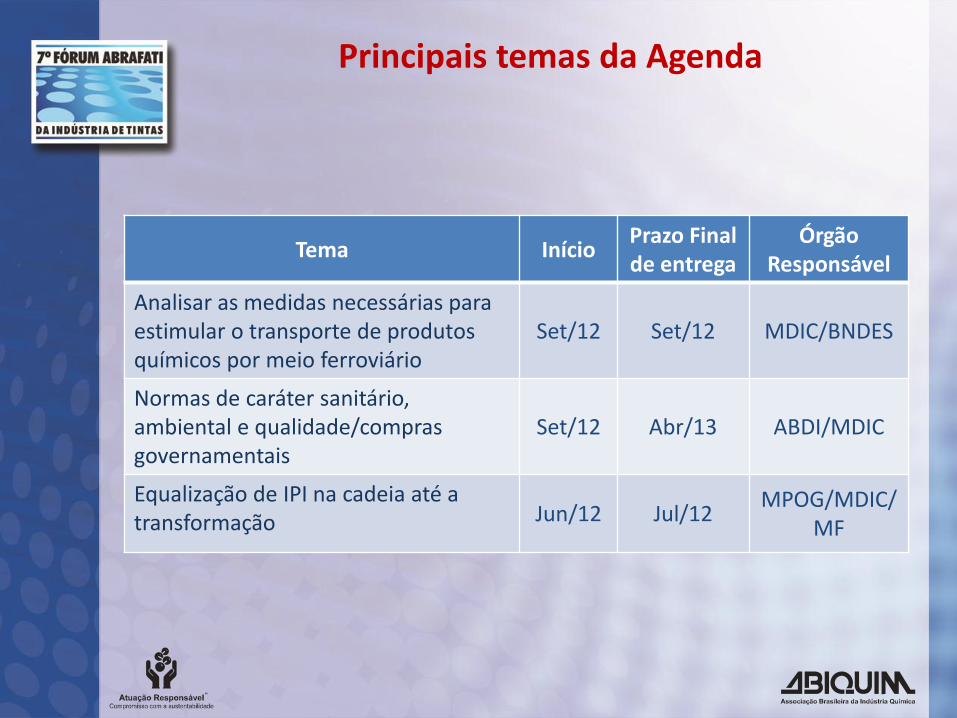

Principais temas da Agenda

Tema Início Prazo Final de entrega

Órgão Responsável

Analisar as medidas necessárias para estimular o transporte de produtos químicos por meio ferroviário

Set/12 Set/12 MDIC/BNDES

Normas de caráter sanitário, ambiental e qualidade/compras governamentais

Set/12 Abr/13 ABDI/MDIC

Equalização de IPI na cadeia até a transformação Jun/12 Jul/12

MPOG/MDIC/MF

Agenda

Dimensões da Indústria Química Brasileira

Os produtos químicos de uso industrial

Prioridades, oportunidades e os desafios para o futuro

Pacto Nacional da Indústria Química

Conselho de Competitividade da Química

Conclusões

Sumário Executivo

Indústria química é altamente dependente de matérias-primas produzidas pela Petrobras (nafta, gás, condensando, entre outras).

No caso do gás, a Abiquim está lutando para o estabelecimento de uma política de Governo que dê competitividade às empresas usuárias como

matéria-prima (conforme previsto na Lei do Gás).

A exploração do shale gas nos Estados Unidos, bem como a descoberta na China, tornam esse assunto ainda mais urgente.

O Brasil não pode prescindir de ter uma indústria química forte, principalmente pela contribuição na agregação de valor à economia

brasileira.

Obrigado !!