arta m en n 2012 co nju nt u ra 0(5&$'26 ,1)5$(6758785$ · 2012-11-23 · do tema na...

TRANSCRIPT

N

S

E

No

Ne

Se

Carta Mensal COnJUntUra • MERCADOS • INFRAESTRUTURA

Especial Telecom: Análise Econômica do PGMCMacroeconomia: Sustentáculo bípede Infra: MP 579, PIS/COFINS, ferrovias Calendário econômico de novembro

NOV2012

Este exemplar foi distribuído por:

APRESENTAMOS UMA NOVA EMPRESA

Economia, Finanças e áreas correlatas, e na experiência pública e privada adquirida ao longo dos anos, buscamos colaborar com decisões de negócios que impliquem elevar o nível de eficiência empresarial. Mais precisamente, nossos profissionais estão preparados para auxiliar no desenho de ações econômicas, empresariais, financeiras, administrativas, políticas e regulatórias, efetivamente promotoras de bem-estar social.

Nossos serviços de consultoria são prestados por meio da elaboração de estudos, pareceres, assistência em discussões judiciais, modelagem, definição das estratégias, acompanhamento de soluções propostas, disseminação de conhecimento e apresentações. As demandas típicas vêm de clientes de diversos setores e portes econômicos, governos de todos os níveis, associações setoriais, organismos multilaterais, entidades reguladoras e investidores.

Além de contarmos com nossa equipe própria, estamos reforçando os laços com uma sólida rede de parceiros de confiança. Este grupo altamente qualificado está preparado para um atendimento de excelência em toda a ampla gama de serviços de consultoria econômico-financeira, sob a nossa liderança e responsabilidade.

Está nascendo a Empresa Brasileira de Consultoria Econômica (EMBRACEC), que vai operar

comercialmente sob a marca Pezco Microanalysis. A fusão dessas duas marcas potencializa a experiência dos sócios e a reputação conquistada pelas duas empresas em diversas práticas de consultoria econômico-financeira.

A Pezco Microanalysis se propõe a resolver problemas analíticos complexos e pouco estruturados. Com base em conhecimento teórico de ponta em

econômica e financeira, que deve ser acessível para que se torne útil. Um exemplo é esta Carta Mensal, que inaugura um novo serviço de informação econômico-financeira dirigido aos nossos clientes e parceiros, sob a coordenação editorial da economista Érika Roberta Monteiro.

Preocupamo-nos também com a disseminação de conhecimentos e das práticas. Neste sentido, desenvolvemos uma área de programas de treinamento, liderada por Daniel de Oliveira Sales, além de uma divisão editorial. Nesta última, nosso marco mais conhecido é a tradução da obra de Oliver Williamson, Prêmio Nobel de Economia.

Temos plena consciência da nossa responsabilidade em relação ao impacto das soluções que apresentamos, além de reconhecermos a importância dos prazos, da confidencialidade e da coerência de teses.

Oferecemos aos clientes e amigos nosso escritório em São Paulo, na Alameda Santos 1.293, 5º andar, Jardim Paulista. Estamos bastante motivados para os novos desafios pessoais e profissionais sob a marca Pezco Microanalysis.

A prática da consultoria econômica e financeira está intimamente ligada a de profissões como o

Direito e a Engenharia, entre outras. Por isto, na Pezco Microanalysis trabalhamos constantemente em ambiente de cooperação e de aprendizado multidisciplinar, além de mantermos forte interação com o ambiente acadêmico e científico.

Cuidamos, sobretudo da linguagem e da forma da apresentação da análise

Cleveland Prates FrederiCo turolla

A partir deste mês, nós, da equipe Pezco Microanalysis, divulgaremos nossa Carta Mensal. Nosso objetivo é levar aos nossos clientes e parceiros, análises sintéticas, cenários e projeções relacionados

aos aspectos conjunturais e estruturais das economias brasileira e mundial, o andamento do mercado financeiro e ainda, setorialmente, cobrir segmentos selecionados. O acompanhamento setorial, inicialmente, cobrirá os segmentos de infraestrutura, quais sejam: transporte aéreo, transporte rodoviário, transporte ferroviário, portos, energia, saneamento e telecomunicações. Atuamos em vários setores, mas temos uma predileção pela infraestrutura, o que conjuga as seguintes razões: a experiência que conquistamos nesse segmento, a necessária efervescência do tema na atualidade e sua relevância enquanto atividade propulsora do desenvolvimento econômico.

Para tanto, a Carta Mensal conterá seções fixas. No “Especial”, apresentaremos um tema diferente a cada mês, começando com o debate sobre o Plano Geral de Metas de Competição (PGMC) nas telecomunicações e prosseguindo, nos próximos meses, com temas macro, micro e meso econômicos atuais. Em seguida, o “Mapa Mundi de Riscos”, como o próprio nome sugere, pretende fazer saltar aos olhos os riscos e incertezas que permeiam a economia global no momento. Igualmente em uma página, a seção “Mercados Financeiros” mostra gráficos cujas curvas devem falar por si mesmas, sobre a evolução dos principais indicadores, assessoradas por uma breve nota, na qual serão mensuradas as variações e principais causalidades. Não resistimos a um trocadilho e chamamos de “Conjuntura Macroanalysis” a seção que trará uma análise conjuntural da economia brasileira, complementada por uma tabela de indicadores macroeconômicos, onde também incluiremos nossas projeções anuais.

Em “Save the date” divulgaremos eventos e cursos promovidos pela Pezco Microanalysis ou por nossos parceiros. A seção “Hot topics” pretende informar nossas atividades públicas no mês passado. Em seguida, vem o acompanhamento setorial. A seção “Conjuntura Setorial Microanalysis” apresentará, sob um enfoque analítico, as principais discussões que envolveram cada um dos segmentos no último mês, bem como uma tabela com indicadores setoriais selecionados.

A última seção é o “Calendário Mensal”, que foi desenhado para seu planejamento do mês que se inicia, sendo que você receberá a Carta Mensal no início de cada mês.

Esse é o resultado de um projeto que maturamos pouco a pouco, desde esta primeira edição contamos com suas sugestões para uma melhoria contínua.

érika [email protected]

Economista pela Universidade Mackenzie.

Mestre em Economia Política pela PUC - São

Paulo. Professora de Economia dos cursos de Direito da Universidade Nove de Julho. Analista

econômica da Pezco Microanalysis. Editora

da Carta Mensal.

APRESENTAMOS A Carta Mensal

SUMÁRIO

Especial: Análise Econômica do PGMC

Leia análise econômica sobre os impactos do Plano Geral de Metas de Competição

da ANATEL

SEÇÕES:

Especial .............................................................................. 05

Mapa Mundi dos Riscos ..................................................... 12

Mercado Financeiro ........................................................... 13

Conjuntura Macroanalysis ................................................. 14

Cenário Econômico do Brasil ............................................. 17

Conjuntura Setorial Microanalysis .................................... 19

Save the date! ..................................................................... 28

Hot Topics ............................................................................ 30

Calendário Semanal: Programe-se ..................................... 32

O ambiente macroeconômico e setorial

Leia sobre o novo sustentáculo bípede da política econômica;

sobre o andamento dos setores de infraestrutura e programe-se com a

agenda econômica do próximo mês

Conjuntura Macro e Microanalysis:

Mic

roso

ft

Fred

eric

o Tu

rolla

, Gen

ebra

, Suí

ca, 2

010

ESPECIAL

Análise Econômica do PGMC por Cleveland Prates

A última semana foi particularmente importante para o setor de telecomunicações brasileiro. Em primeiro lugar porque entrou em vigor mais uma etapa dos Regulamentos de

Gestão de Qualidade do Serviço de Comunicação Multimídia (SCM) e Serviço Móvel Pessoal (SMP); a da medição

das velocidades média e instantânea de banda larga. Em uma primeira etapa, as

empresas serão obrigadas a garantir no mínimo 20% da velocidade

contratada, e na média 60% dessa mesma velocidade ao longo de cada mês.

Esses percentuais se elevarão nos próximos dois anos, chegando a, respectivamente, 40 e 80% da velocidade contratada em 2014.

Entretanto, a aprovação do Plano Geral de Metas d e Competição (PGMC) foi o destaque da semana. Este assunto, cuja consulta pública se iniciou em junho de 2011, é de fundamental interesse para todos os participantes do mercado, uma vez que implicará em mudanças significativas ao longo dos próximos anos na forma como as empresas venderão seus serviços e definirão seus preços e tarifas.

De uma maneira geral, os principais pontos incorporados pelo PGMC estão relacionados: (i) aos princípios e definições dos mecanismos de promoção da concorrência; (ii) aos critérios de regulação assimétrica; e (iii) a questões operacionais para sua implantação.

7

(I) PRINCÍPIOS E DEFINIÇÕESA Anatel optou por incluir no artigo 2º do PGMC (que trata

dos princípios que regem a competição) a menção à redução das desigualdades regionais e sociais em detrimento do estímulo à pesquisa e desenvolvimento tecnológico e industrial do setor. Neste aspecto, vale lembrar que para a competição, a busca de ganhos de eficiências dinâmicas, que estão diretamente relacionados à

Mic

roso

ft

ESPECIAL inovação tecnológica, é algo que deve fazer parte dos instrumentos dos formuladores de políticas de defesa da concorrência, o que também é competência do regulador setorial. Em outras palavras, muitas vezes a concorrência não se dá apenas no mercado, mas também pelo mercado. Não obstante, no texto final do voto do Conselheiro-Relator, há indícios de que esta necessidade não passou desapercebida. Por outro lado, a inclusão de questões que envolvam correção de desigualdades sociais e regionais pode ser mais complicada. Isto porque, além do Regulamento aqui em discussão não ser o mais apropriado para se tratar do assunto, a inclusão deste tópico pode justificar a adoção de medidas que nitidamente restrinjam a concorrência em mercados potencialmente competitivos.

No que tange ao mercado relevante, a Anatel, firmou a posição de que esses devem ser inicialmente definidos pelo varejo, incorporando-se inclusive a possibilidade de substituição pelo lado da oferta. Esta posição guarda relação com as melhores práticas internacionais, na medida em que o foco de controle do regulador passa a se voltar apenas para aqueles mercados que de fato indicam risco efetivo de adoção de medidas que restrinjam a competição. Ao contrário, mercados de varejo que sejam claramente concorrenciais, ou que haja alternativas de substituição na aquisição de insumos, devem ser menos suscetíveis à imposição de obrigações regulatórias pela agência.

A incorporação do conceito de mercado de dois lados também merece destaque, uma vez que pode redefinir o que se entende por poder de mercado em determinados segmentos da cadeia de telecomunicações. Isto porque a definição de mercado de dois (ou mais) lados não se limita à possibilidade de se definir preços em serviço fornecido por uma dada infraestrutura. Na realidade este conceito implica afirmar que os incentivos da calibragem de preço em cada lado do mercado podem diferir substancialmente, a depender das condições observadas pela detentora da infraestrutura. Consequentemente, o resultado derivado da escolha desta empresa pode restringir à concorrência e/ou afetar o consumidor final.

Já os critérios básicos para a identificação do Poder de Mercado Significativo (PMS) não foram substancialmente alterados. Foi mantida a ideia de se definir PMS para o Grupo Econômico, e não

8

A incorporação do conceito de mercado

de dois lados também merece

destaque, implicando na avaliação dos

incentivos da calibragem de preço

em cada lado do mercado

“

“

ESPECIAL para uma empresa em um dado mercado. Também foram mantidos os critérios de economias de escala e escopo, e a presunção de 20% do mercado relevante definido. Não obstante, a Anatel foi acertadamente mais leniente com relação a mercados emergentes, dada a necessidade de incentivar investimentos em redes de maior velocidade. Particularmente, vale destacar a incorporação do conceito de “feriado regulatório” para velocidades mais elevadas em fibras óticas ativas e apagadas. Esta opção implica uma espécie de imunidade regulatória (não imposição de regulação assimétrica) para essas tecnologias, baseado no tempo necessário para amortização de investimentos realizados (payback), que no caso foi definido como de nove anos. Isso ajuda a reduzir o gap do Brasil em termos de oferta de redes.

De toda forma, a definição do rol de segmentos de infraestrutura sujeitos à regulação assimétrica não é pequena, e incorporou: (a) redes fixas de acesso para transmissão de dados por meio de par de cobre em taxas de transmissão de até 10 Mbps, incluídas as redes de cabo coaxial; e (b) redes de transporte para transmissão, limitada a ofertas com taxas de transmissão inferiores a 34 Mbps; (c) redes móveis (SMP) para as terminações de chamadas. Neste último caso, considerou-se como justificativa o nível elevado do “efeito clube exclusivo” (número de ligações on net comparativamente ao de off net) presente no Brasil e o impacto do valor atual do VU-M como indício de problemas neste mercado.

Sob o ponto de vista geográfico, os mercados foram definidos de maneira distinta, conforme se observa na Tabela 1. Em que pese a larga extensão definida em alguns casos, há a previsão de que em um prazo de 180 dias sejam apresentados elementos que afastem a caracterização de PMS em algumas dessas regiões. De maneira resumida, o quadro abaixo identifica os mercados definidos e os grupos de PMS.

9

FONTE: ANATEL

ESPECIAL

Os instrumentos de regulação assimétrica que passarão a ser adotados pela Anatel envolvem, em

tese, critérios normalmente sugeridos pelas melhores práticas internacionais, tais como transparência, não

discriminação, obrigação de fornecer e medidas de controle de preço no atacado. As obrigações imposta aos detentores de PMS de disponibilizar

Ponto de Troca de Tráfego (PTT), de full unbundling (desagregação plena do enlace local) e de bitstream (desagregação de canais lógicos) não destoam no padrão internacional. De maneira complementar, foi definido o compartilhamento passivo de algumas infraestruturas, tais como cabos, dutos, valas, postes ou torres de sustentação.

Outro ponto relevante contido no PGMC foi a definição do que se chamou de Metodologia de Avaliação de Replicabilidade (MAR) de oferta no Varejo (OV), cujo objetivo é o de evitar condutas que envolvam a compressão de preço ou de margem. De uma maneira geral, a ideia desenvolvida está baseada no conceito de “Retail Minus”, em que se busca, a partir dos preços praticados no varejo por um detentor de PMS verticalmente integrado, definir uma margem operacional mínima que permita a uma empresa eficiente, adquirir componentes de rede, entrar e permanecer no mercado de varejo de maneira lucrativa.

Sob o aspecto prático, com a adoção do MAR, o objetivo da Anatel é o de verificar se a Oferta de Referência dos Produtos no Atacado (ORPA) por parte das empresas detentoras de PMS é condizente com a existência de margens razoáveis no mercado de varejo (dada a oferta observada no varejo). Nesta linha, a agência definiu a adoção das seguintes margens operacionais mínimas: 15% para o bitstream; e 20% para o full unbundling e SCM corporativo.

Quanto às empresas prestadoras de Serviço Móvel Pessoal (SMP), o foco foi implementar uma redução gradativa do VU-M praticado nos próximos anos e redefinir parcialmente o seu modelo de cobrança. Com essas medidas, a intenção da Agência é a de reverter parte do “efeito clube exclusivo” hoje existente, atacando os custos de interconexão. Entretanto, as empresas poderão continuar a ofertar planos de telefonia no varejo com preços diferenciados, ou seja, permanecem as ligações on net e off net.

10

(II) CRITÉRIOS DE REGULAÇÃO ASSIMÉTRICA

Mic

roso

ft

A partir de 2016, entretanto, o RVU-M deverá seguir modelos de custo do tipo Long Run Incremental Cost (LRIC) e Bottom-up (Empresa Hipotética Eficiente) para todas as empresas do mercado. Este é um ponto chave no sucesso da estratégia definida pela agência para estimular a concorrência. Isto porque sob o ponto de vista teórico, a adoção do modelo de custo incremental de longo prazo (LRIC) é bastante interessante, na medida em que guarda uma forte relação com o conceito de custo marginal (ou médio) de longo prazo, base para definição de preços em mercados competitivos. Entretanto, as informações para seu cálculo não estão facilmente disponíveis, como ocorre em outros modelos de custos.

Neste aspecto devemos lembrar que a experiência regulatória brasileira é muito incipiente e com pouca experiência na definição de preços a partir de custos. Eventuais erros cometidos podem gerar efeitos indesejáveis sob o ponto de vista empresarial e social. Um deles, por exemplo, é a possibilidade de haver o que se conhece como “expropriação regulatória”, ou seja, definir preços e valores que não permitam às empresas recuperarem o custo de capital incorrido. Neste caso, o reflexo para o consumidor seria observado pela redução da qualidade do serviço prestado. Portanto, a opção pelo modelo de LRIC e Bottom-up deve ser vista com cautela, e o resultado final dependerá do cuidado adotado pelo regulador na identificação de partes de rede (e seus respectivos custos) necessárias na prestação de determinado serviço.

ESPECIAL

11

Em termos práticos, o valor de referência (RVU-M) de 2013 deverá ser 10% inferior ao de 2012. Para os anos de 2014 e 2015, os RVU-Ms corresponderão, respectivamente, a 75% e 50% do praticado em 2013. Já a forma de cobrança pelo serviço de interconexão seguirá: (a) o modelo Full billing, entre empresas com PMS; e (b) o modelo de Bill and Keep Parcial, até 2015, na negociação envolvendo empresas com e sem PMS. Neste segundo caso, os percentuais a partir do qual haverá compensação dos valores podem ser observados na tabela a seguir.

FONTE: ANATEL

Ainda no que diz respeito às empresas de SMP detentoras de PMS, ficou definida a obrigação de ofertar o serviço de roaming aos clientes das prestadoras de SMP com autorização regional, pelo menor preço praticado às demais prestadoras.

ESPECIAL

12FONTE: ANATEL

MODELO DE NEGOCIAÇÃO NO MERCADO DE ATACADO

(III) QUESTÕES OPERACIONAISA versão inicial do PGMC, que foi à consulta pública previa a criação

de três “Entidades”: uma Comparadora, outra Representante e uma terceira Supervisora da Oferta de Atacado. A versão aprovada, no entanto, incorpora apenas a criação da Entidade Supervisora de Oferta de Atacado, que deve trabalhar como uma espécie de Broker Centralizado, e cujo caráter privado será mantido, aos moldes do que foi proposto inicialmente, mas irá operar sob a supervisão da Anatel. Na realidade esta entidade passará a ter atribuições de centralizar e operacionalizar as BDAs (Banco de Dados de Ofertas de Atacado), desenvolver e disponibilizar sistema de negociação de oferta no atacado, não lhe cabendo mais qualquer função de mediadora ou definidora dos valores a serem praticados no mercado de atacado. Além disso, esta entidade deverá fornecer à Anatel informações relativas às suas atividades.

De maneira complementar foi ainda criado o Grupo de Implementação da entidade Supervisora de Oferta de Atacado e das Bases de Dados de Atacado (GIESB), nos moldes do hoje existente Grupo de Implantação de Processos de Aferição da Qualidade

(GIPAQ). A este grupo caberá também a implementação das BDAs, a criação de Sistema que permitirá o acesso centralizado das BDAs, a padronização da Interface entre as BDAs e a prestação de informações à Anatel.

Com a criação da Entidade Supervisora e do GIESB a Agência pretende agilizar as negociações entre as partes no mercado de atacado e dar maior transparência aos valores negociados. O quadro a seguir ilustra a forma como se pretende implementar o processo de negociação no mercado de atacado.

ESPECIAL A manutenção financeira da Entidade Supervisora deve ser

compartilhada entre empresas com PMS e suas respectivas demandantes. Entretanto os critérios de financiamento e de remuneração ficarão a cargo do GIESB.

Frise-se, por sua vez, que a homologação de preços e tarifas e eventualmente a solução de conflitos permanecerão no âmbito da Anatel. Mais precisamente, o que se terá, com o PGMC, será a decisão monocrática como regra, e a existência de comissão de composição de conflito como exceção. O objetivo, com isso será dar maior celeridade a eventuais disputas.

Ademais, com a alegação da necessidade de dar mais equilíbrio nas relações entre detentores de PMS e outras empresas, entendeu-se como ilegítimas demandas direcionadas à composição de conflitos derivadas das primeiras. No mesmo sentindo, a Agência considerou como razoável a distribuição do ônus probatório entre as partes, devido à assimetria de informação existente em desfavor das prestadoras (ou dos grupos) não detentoras de PMS. A Anatel também entendeu como importante a possibilidade da adoção de medidas cautelares, quando houver o risco da demora na decisão implicar potencial dano à concorrência que seja irrecuperável.

Finalmente, foram estipulados períodos para revisão dos termos definidos no PGMC atual. Para a identificação e designação de grupos com PMS, o período será de 2 anos. Já para a reavaliação da definição dos mercados relevantes e das medidas regulatórias assimétricas, será de 4 anos.

OBSERVAÇÕES FINAISA aprovação do PGMC é um passo importante em direção

à promoção da concorrência no setor de telecomunicações no Brasil, com um amplo impacto sobre os operadores e usuários. Certamente, as medidas do Plano implicarão em mudanças significativas ao longo dos próximos anos, na forma como as empresas venderão seus serviços e definirão seus preços e tarifas. Porém, precisamos esperar para ver a maneira como se dará a sua efetiva implementação, o que será decisivo para que produza os resultados esperados. Particularmente, é preciso prestar atenção ao processo de implementação de instrumentos como o LRIC e a metodologia Bottom-up. Estes, embora de natureza altamente técnica, são pontos chave no sucesso da estratégia definida pela agência para estimular a concorrência.

A aprovação do PGMC é um passo

importante em direção à promoção da

concorrência no setor de telecomunicações no Brasil, com um amplo

impacto sobre os operadores e usuários.

““

13

$

CHINA — A possibilidade de alteração da taxa de câmbio da China para um Renminbi mais forte e ainda uma redução do ritmo de crescimento chinês, são duas possibilidades alternativas - ambas arriscadas.

ZONA DO EURO — Possibilidade de eventos de crédito soberno entre importantes países europeus. Ainda a Grécia em duras negociações com a Troika e depois a Espanha que pode realizar menos ajustes que o necessário

EUA — “Fiscal Cliff” - forte contração fiscal ameaça devolver a economia americana e, consequentemente, contribuir para uma menor velocidade de retomada da economia em 2013

BRASIL — A inflação preocupa, assim como a possibilidade de uma perda de produtividade da economia devido à proteção e às medidas microgerenciadas pelo governo, reduzindo o crescimento a longo prazo

MAPA MUNDI DOS RISCOS

14

56.000

57.000

58.000

59.000

60.000

61.000

62.000

1-ou

t-12

3-ou

t-12

5-ou

t-12

9-ou

t-12

11-o

ut-1

2

16-o

ut-1

2

18-o

ut-1

2

22-o

ut-1

2

24-o

ut-1

2

26-o

ut-1

2

30-o

ut-1

2

MédiaMóvel anual

MédiaMóvel Mensal

Ibovespa

Renda variável: IBOVESPA

135

140

145

150

155

160

165

1-ou

t-12

3-ou

t-12

5-ou

t-12

10-o

ut-1

2

12-o

ut-1

2

16-o

ut-1

2

18-o

ut-1

2

22-o

ut-1

2

24-o

ut-1

2

26-o

ut-1

2

31-o

ut-1

2Risco País

Risco-País

1,871,891,911,931,951,971,992,012,032,05

1-ou

t-12

3-ou

t-12

5-ou

t-12

9 -ou

t-12

11-o

ut-1

2

16-o

ut-1

2

18-o

ut-1

2

22-o

ut-1

2

24-o

ut-1

2

26-o

ut-1

2

30-o

ut-1

2

MédiaMóvel Anual

MédiaMóvel Mensal

R$ por US$

Câmbio: Reais por Dólar

0,76

0,77

0,77

0,78

0,78

0,79

0,79

0,80

1-ou

t-12

3-ou

t-12

5-ou

t-12

9-ou

t-12

11-o

ut-1

2

15-o

ut-1

2

17-o

ut-1

2

19-o

ut-1

2

23-o

ut-1

2

25-o

ut-1

2

29-o

ut-1

2

31-o

ut-1

2

MédiaMóvel Anual

MédiaMóvel Mensal

EURpor US$

Câmbio: Euros por Dólar

6,0

7,0

8,0

9,0

10,0

11,0

12,0

30d 60d 90d 180d 1ano 2anos 5anos

31/10/2012

31/10/2011

29/10/2010

Renda Fixa: as Curvas de Juros

7,057,107,157,207,257,307,357,407,457,50

1-ou

t-12

3-ou

t-12

5-ou

t-12

9-ou

t-12

11-o

ut-1

2

16-o

ut-1

2

18-o

ut-1

2

22-o

ut-1

2

24-o

ut-1

2

26-o

ut-1

2

30-o

ut-1

2

Juros 360 dias

Juros 30 dias

Selic % a.a

Renda Fixa: as taxas de juros

1,50

1,60

1,70

1,80

1,90

2,00

2,10

2,20

3-no

v-10

13-d

ez-1

0

22-ja

n-11

3-m

ar-1

1

12-a

br-1

1

22-m

ai-1

1

1-ju

l-11

10-a

go-1

1

19-s

et-1

1

29-o

ut-1

1

8-de

z-11

17-ja

n-12

26-fe

v -12

6-ab

r-12

16-m

ai-1

2

25-ju

n-12

4-ag

o-12

13-s

et-1

2

23-o

ut-1

2

MédiaMóvel anual

MédiaMóvel Mensal

R$ por US$

Mudança de Regime?

O câmbio nas últimas 504 sessões, BRL por USD

Retorno dos Investimentos em 2012, até outubro JUROS - CDI IBOVESPA IPCA1 R$ x US$ EUR x US$

7,24% 0,55% 4,35% 8,29% 0,11%

1IPCA - Estimativa Pezco Microanalysis

MERCADO FINANCEIRO

15

ENTRAVE – palavra de ordem no mercado financeiro em outubro.

No embate entre o dólar americano e o Real, venceu o Banco Central com um novo leilão de swap reverso a cada tímida tentativa de valorização da moeda brasileira, mantendo a cotação mensal sob a banda informal de R$ 2,00 a R$ 2,05. A moeda americana manteve a mesma cotação de fechamento de setembro, encerrando este mês cotada a R$ 2,031 (PTAX), igualando-se à média mensal e 6,1% acima da média móvel anual. Frente ao Euro, foi a vez da média mensal igualar-se à média anual, enquanto a cotação de fechamento ficou em 0,771.

Já no front externo, as expectativas – ora otimistas ora pessimistas – quanto ao pedido de socorro da Espanha atravancaram o desempenho do mercado acionário aqui e no exterior, encerrando o mês sem qualquer definição. Por aqui, o Ibovespa fechou aos 57.068 pontos, abaixo do fechamento de setembro e das médias mensal e anual.

Tal cenário acomodatício também pairou sobre o mercado de renda fixa que se manteve operando sob os níveis baixos derivados da absorção do novo patamar da Selic em 7,25% - parece haver um consenso no mercado de que essa trajetória será mantida em 2013. Já o indicador Risco-País fechou aos 158 pontos, com queda de 4,8% frente ao mês anterior.

Mic

roso

ft

Com o fim do ano próximo, mesmo as análises mais conjunturais deslocam o seu foco das margens para as condições de término dos principais indicadores e para

as expectativas do Ano Novo – em geral, uma época em que os mercados tendem ao otimismo. No momento, amadurecem as diversas medidas de estímulo à demanda agregada, relacionadas, principalmente a políticas de crédito, desonerações setoriais, administrações cambiais e outras tantas intervenções protecionistas, com efeito de estímulo de curto prazo. No fim deste mês (vide calendário no fim da Carta Mensal), o Brasil conhecerá o PIB do 3º trimestre. A expectativa é de uma retomada da atividade econômica, não tão expressiva quanto se gostaria. O IBC-BR que é um indicador antecedente calculado pelo Banco Central, mostrará uma prévia desse número.

Se por um lado tais medidas parecem ter surtido efeito em termos do ritmo da economia no curto prazo, outros indicadores

mostram impactos diferentes. Em linha com a postura intervencionista do Banco Central, já enunciada na seção do Mercado Financeiro (veja que o gráfico da taxa de câmbio tem a cara de um regime administrado), o Ministro Mantega declarou que do tripé macroeconômico, apenas dois são permanentes: o regime de metas de inflação e o superávit primário, uma vez que a flexibilidade cambial está condicionada às políticas monetárias externas. Ressalte-se que pairam controvérsias sob esse novo sustentáculo bípede da política macroeconômica, dadas as atuais pressões inflacionárias e as deduções dos recursos do PAC para a manutenção do superávit primário:

- o IPCA acumulado em 12 meses chegou a 5,28% em setembro e vem se espalhando a noção de que a meta, na prática, já foi substituída por um sarrafo um pouco mais frouxo, o que acrescenta uma preocupação, por enquanto pequena;

Sobre dois pilaresCONJUNTURA MACROANALYSIS

16

Fred

eric

o Tu

rolla

, Gen

ebra

, Suí

ca, 2

010

- o superávit primário acumulado em 12 meses até outubro é de 2,3% do PIB. Até abril, o acumulado em 12 meses era superior a 3% do PIB e vem caindo desde então. Esta é outra preocupação de pequena monta, considerando que a trajetória da dívida líquida pode se manter em queda mesmo com um superávit primário menor, mas é sabido que as reversões na área fiscal são relativamente rápidas.

17

CONJUNTURA MACROANALYSIS

2,02,22,42,62,83,03,23,43,63,84,0

dez/

10ja

n/11

fev/

11m

ar/1

1ab

r/11

mai

/11

jun/

11ju

l/11

ago/

11se

t/11

out/

11no

v/11

dez/

11ja

n/12

fev/

12m

ar/1

2ab

r/12

mai

/12

jun/

12ju

l/12

ago/

12se

t/12

SUPERÁVIT PRIMÁRIO (%) - Acumulado em 12 meses

Fonte: BCB - Banco Central do Brasil, elaboração própria.

4,50

5,00

5,50

6,00

6,50

7,00

7,50

dez/

10ja

n/11

fev/

11m

ar/1

1ab

r/11

mai

/11

jun/

11ju

l/11

ago/

11se

t/11

out/

11no

v/11

dez/

11ja

n/12

fev/

12m

ar/1

2ab

r/12

mai

/12

jun/

12ju

l/12

ago/

12se

t/12

IPCA (%) - Acumulado em 12 meses

Fonte: BCB - Banco Central do Brasil, elaboração própria.

CONJUNTURA MACROANALYSIS

18

No cenário internacional, o contexto ainda inspira sérias preocupações. As conversas entre a Troika e o governo grego sobre a liberação de mais uma parcela de auxílio também permaneceram em banho-maria, assim como as conversas sobre a criação de uma autoridade bancária única. Do lado americano, embora alguns indicadores tenham surpreendido positivamente – encomendas de bens duráveis; taxa de desemprego em 7,8%, menor patamar desde 2009; alta também no indicador de construção de moradias, outros indicadores saíram do lado negativo, como: quedas nas vendas das moradias usadas, resultados corporativos desfavoráveis e rumores de que a Fitch também corte o rating americano, tal como fez a S&P. Quanto ao Gigante Asiático, o PIB chinês voltou a desacelerar no terceiro trimestre, o Yuan atingiu sua maior cotação desde 1994 e no novo plano quinquenal já se discute alterações quanto ao modelo de crescimento – é provável que a força motriz seja o mercado interno em detrimento das exportações, adotado até então. O quadro difícil resulta, portanto, de desafios na Europa, um quadro misto nos EUA e de incertezas na China.

Para o próximo ano, esperamos uma taxa de crescimento bem maior, próxima a 4%. Este taxa parece elevada frente às expectativas bem menos otimistas para o Brasil. Porém, a taxa de crescimento no ano que vem será favorecida por um efeito meramente estatístico, de grande magnitude, o chamado carry over (efeito carregamento). Este acontece em função da forma de cálculo do PIB, pela média de quatro trimestres: quando a economia acelera, essa média acaba aumentada. Na nossa estimativa, o carry over será de 2,1 pontos percentuais.

Na prática, para que o leitor entenda melhor essa complicação estatística do carry over, basta dizer que se a economia brasileira permanecesse estagnada em 2013, o termômetro do crescimento do PIB registraria alta de 2,1%. Ou seja, o que o país efetivamente crescer no ano que vem será o crescimento que exceder 2,1%. Se o PIB crescer 4%, na prática sentiremos uma expansão de 1,9%, bem mais modesta, que reflete de fato as expectativas menos otimistas para o andamento da economia brasileira. Pelo mesmo motivo, a taxa de crescimento de 2014, ainda que com a economia acelerando com eleições e Copa, não será tão significativa, pois o carry over não mais ajudará.

FrederiCo turolla e érika Monteiro

CENÁRIO ECONÔMICO DO BRASIL

19

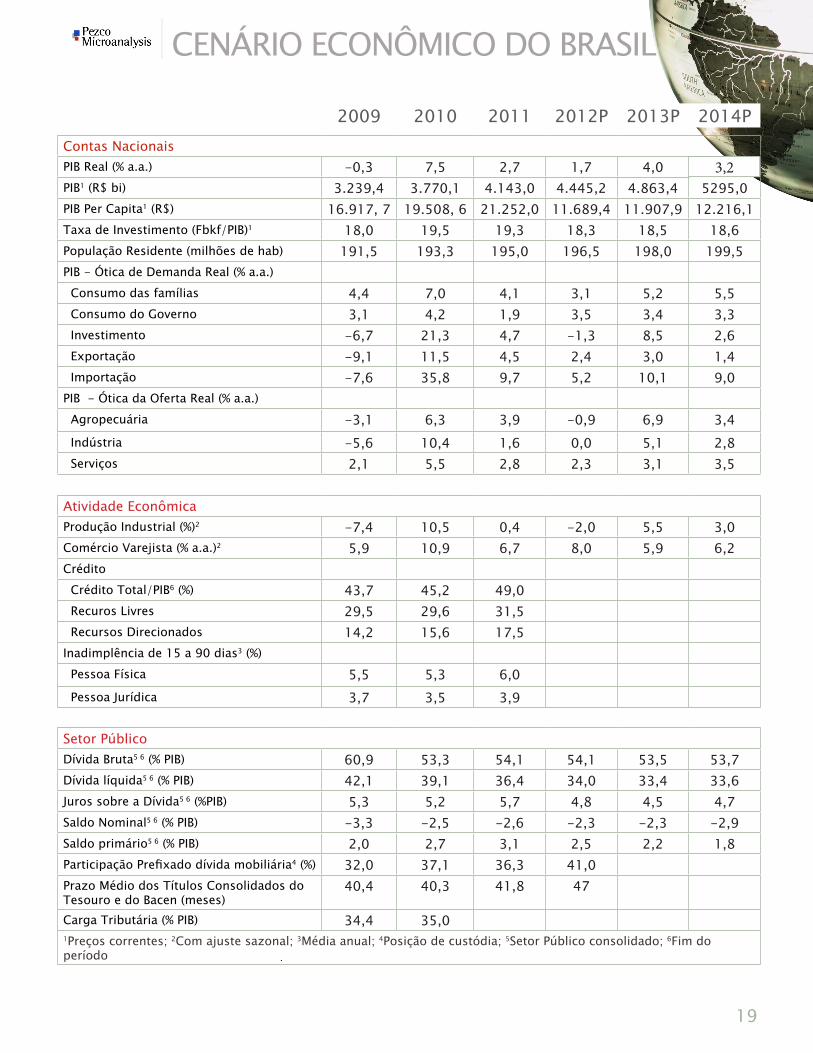

2009 2010 2011 2012P 2013P 2014PContas Nacionais PIB Real (% a.a.) -0,3 7,5 2,7 1,7 4,0PIB1 (R$ bi) 3.239,4 3.770,1 4.143,0 4.445,2 4.863,4 5295,0PIB Per Capita1 (R$) 16.917, 7 19.508, 6 21.252,0 11.689,4 11.907,9 12.216,1 Taxa de Investimento (Fbkf/PIB)1 18,0 19,5 19,3 18,3 18,5 18,6População Residente (milhões de hab) 191,5 193,3 195,0 196,5 198,0 199,5PIB - Ótica de Demanda Real (% a.a.)Consumo das famílias 4,4 7,0 4,1 3,1 5,2 5,5Consumo do Governo 3,1 4,2 1,9 3,5 3,4 3,3Investimento -6,7 21,3 4,7 -1,3 8,5 2,6Exportação -9,1 11,5 4,5 2,4 3,0 1,4Importação -7,6 35,8 9,7 5,2 10,1 9,0

PIB - Ótica da Oferta Real (% a.a.)Agropecuária -3,1 6,3 3,9 -0,9 6,9 3,4Indústria -5,6 10,4 1,6 0,0 5,1 2,8Serviços 2,1 5,5 2,8 2,3 3,1 3,5

Atividade Econômica Produção Industrial (%)2 -7,4 10,5 0,4 -2,0 5,5 3,0Comércio Varejista (% a.a.)2 5,9 10,9 6,7 8,0 5,9 6,2CréditoCrédito Total/PIB6 (%) 43,7 45,2 49,0Recuros Livres 29,5 29,6 31,5Recursos Direcionados 14,2 15,6 17,5

Inadimplência de 15 a 90 dias3 (%)Pessoa Física 5,5 5,3 6,0Pessoa Jurídica 3,7 3,5 3,9

Setor Público Dívida Bruta5 6 (% PIB) 60,9 53,3 54,1 54,1 53,5 53,7Dívida líquida5 6 (% PIB) 42,1 39,1 36,4 34,0 33,4 33,6Juros sobre a Dívida5 6 (%PIB) 5,3 5,2 5,7 4,8 4,5 4,7Saldo Nominal5 6 (% PIB) -3,3 -2,5 -2,6 -2,3 -2,3 -2,9Saldo primário5 6 (% PIB) 2,0 2,7 3,1 2,5 2,2 1,8Participação Prefixado dívida mobiliária4 (%) 32,0 37,1 36,3 41,0Prazo Médio dos Títulos Consolidados do Tesouro e do Bacen (meses)

40,4 40,3 41,8 47

Carga Tributária (% PIB) 34,4 35,01Preços correntes; 2Com ajuste sazonal; 3Média anual; 4Posição de custódia; 5Setor Público consolidado; 6Fim do período

3,2

CENÁRIO ECONÔMICO DO BRASIL

20

2009 2010 2011 2012P 2013P 2014PPreçosIPCA (%a.a) 4,3 5,9 6,5 5,5 5,2Livres (Peso: 70,6) 4,2 7,1 6,6Comercializáveis (Peso: 33,1) 2,6 6,9 4,4Não Comercializáveis (Peso: 37,5) 5,5 7,3 8,6

Monitorados (Peso: 29,4) 4,7 3,1 6,2Serviços (Peso: 24,1) 6,4 7,6 9,0

IGP-M (% a.a.) -1,7 11,3 5,1 7,3 4,6 6,3IPA-M (% a.a.) -4,4 13,9 4,4IPC-M (% a.a.) 4,0 6,1 6,2INCC-M (% a.a.) 3,2 7,6 7,6

Setor ExternoTransações correntes/PIB (%) -1,5 -2,2 -2,1Transações correntes (US$ bi) -24,3 -47,3 -52,5 -55,2 -63,1 -60,1Balança comercial (US$ bi)(líquido) 25,3 20,1 29,8 21,0 20,2 18,0Exportações (fob) (US$ bi) (líquido) 153,0 202,0 256,0 242,0 276,0 300,9Importações (fob) (US$ bi) (líquido) -127,7 -181,8 -226,2 221,0 255,8 283,0Balança de Serviços (US$ bi) (líquido) -19,2 -30,8 -38,0 -41,0 -41,0 -36,0Balança de Rendas (US$ bi) (líquido) -33,7 -39,5 -47,3 -38,0 -45,0 -45,0Transferências Unilaterais (US$ bi) (líquido) 3,3 2,9 3,0 2,8 2,7 2,9

Conta Capital e Financeira (líquido) 70,1 98,8 110,8 76,0Investimento Estrangeiro Direto (IED) (US$ bi) 26,0 48,5 66,7 59,0 45,0 30,0Investimento Brasileiro Direto (IBD) (US$ bi) -10,1 11,6 -1,0 1,3 8,0 9,0

Reservas (US$ bi) 238,5 288,6 352,0 380 320

Mercado FinanceiroTaxa de Câmbio2 (R$/US$) 1,74 1,66 1,86 2,01 2,11 2,23Variação cambial, % -24,7 -4,6 12,0 8,1 5,2 5,5

Taxa de Juros - SELIC (% a.a.) 8,75 10,75 11,00 7,25 8,25 9,50TJLP (% a.a.)3 6,0 6,0 6,0 5,5 5,5 5,5Risco- País (EMBI+)(pontos-base) 197 189 210 162 183Índice Bovespa2 (pontos) 68.588 69.304 56.754 59.500 Rating Soberano

Fitch BBB- BBB BBB BBB BBB BBBMoody’s Baa3 Baa3 Baa2 Baa2 Baa2 Baa2Standard & Poors’ BBB- BBB BBB BBB BBB BBB

1Líquido; 2Fim do período; 3Média anual; Fontes: Banco Central do Brasil; IBGE - Instituto Brasileiro de Geografia e Estatística; IPEADATA.

5,5

CONJUNTURA SETORIAL MICROANALYSIS

21

» Transporte Aéreo

TRANSPORTE AÉREO 2008 2009 2010 2011Passageiros (milhões)(1)

Voos Domésticos 99.975 115.002 139.393 161.76Voos Internacionais 13.289 13.133 15.971 18.194

Carga Total (milhões de ton)(1) 1.272,1 1.114,7 1.250,2 1.563.8RPK (milhões de PAX.km PG TR), medida da demanda(2)

Voos Domésticos 47,7 56,3 70,2 81,5Voos Internacionais 21,1 21,0 23,5 26,3

ASK (milhões de assentos.km PG TR), medida da oferta(2)

Voos Domésticos 72,8 84,3 102,0 116,1Voos Internacionais 30,0 30,2 30,8 33,4

IPCA - Avião (%)(3) 12,2 31,9 3,2 52,9Fontes: (1)Infraero; (2)ANAC - Agência Nacional de Aviação Civil; (3)Banco Central

O grande debate do setor de transporte aéreo é sobre o novo modelo

de concessões aeroportuárias. A participação da Infraero como sócia em todas as concessões prejudica a governança e reduz o potencial de competição no sistema. Chegou-se a aventar até mesmo uma participação majoritária, o que parece ter sido descartado, uma vez que isso afastaria possíveis investidores e evitaria a obtenção de significativos ganhos de eficiência. Diferentes aeroportos em diferentes cidades, poderiam concorrer como ponto de

pouso e decolagem para voos internacionais ou mesmo nacionais. Nos EUA, o sistema de hubs é um exemplo. Como propôs Cleveland Prates no Valor Econômico, o resultado da concorrência seria a ampliação da oferta de infraestrutura aeroportuária, com melhor qualidade dos serviços prestados e menores custos para as empresas aéreas, que em um ambiente também de concorrência repassarão esses ganhos aos consumidores.

FrederiCo turolla

Mic

roso

ft

CONJUNTURA SETORIAL MICROANALYSIS

22

» Portos

PORTOS 2008 2009 2010 2011Carga Total (milhões de ton)Granéis Sólidos 460,2 433,0 505,9 543,1Granéis Líquidos 195,6 197,9 208,5 212,3Carga Geral 112,5 102,1 119,5 130,6

Movimentação de Cargas, por tipo de navegação (milhões de ton)Longo Curso 568,4 531,3 616,1 658,1Cabotagem 172,4 177,3 185,8 193,5Interior 27,5 24,4 28,4 31,7

Movimentação de Cargas do Comércio Exterior (milhões de ton)Exportações 453,9 439,8 489,6 514,7Importações 114,5 91,5 126,8 143,4

Fontes: ANTAQ - Agência Nacional de Transportes Aquaviários.

O setor de transportes anda movimentado, em todos os sentidos e modais. Também aqui, o grande debate do setor é o novo modelo de concessões portuárias, o pacote

dos portos. Entre as grandes expectativas para o setor, está a construção de novos portos, assim como a modernização dos já existentes. A eficiência da logística com redução do custo das operações portuárias é central para que haja competitividade no setor produtivo brasileiro. O estudo que embasa o Plano Nacional de Logística Portuária (PNLP), ainda não divulgado na íntegra, deverá expor o quão

intrincada é a situação dos portos brasileiros - problemas que envolvem desde gargalos estruturais e má gestão econômico-financeira, até questões trabalhistas, entre outros, em boa parte relacionados à qualidade da regulação e do planejamento. Não por acaso, o relatório The Global Competitiveness Report que considera a infraestrutura um dos pilares essenciais da competitividade dos países, na edição 2011/2012, ao avaliar a qualidade da infraestrutura portuária brasileira nos garantiu a 135ª posição em um

Considerando apenas as estatais que estão sob a supervisão da Secretaria de Portos da Presidência, a Portobrás se

somaria a outras SETE.[Ministério do Planejamento]

UNIVERSO DAS ESTATAIS ranking composto por 142 países. Passados os compromissos eleitorais, o novo modelo de concessões portuárias deve ser anunciado pelo governo até o início de dezembro. E para não diferenciá-lo dos demais, já há especulações sobre a retomada da antiga Portobrás. Será?

Pedro silva

Mic

roso

ft

CONJUNTURA SETORIAL MICROANALYSIS

23

» Ferrovias O ranking do World Economic Forum apontou que a qualidade da infraestrutura de transporte ferroviário do Brasil está em 100º lugar entre 144 países e a densidade da malha é baixa em relação

a importantes competidores internacionais. Em agosto, o governo anunciou que fará novo plano de concessões. No novo modelo, o governo contrataria a construção, a manutenção e a operação da ferrovia. Haveria um preço fixo relativo à circulação de bens. O direito de transporte é que seria vendido aos operadores. A estatal VALEC compraria a capacidade integral de transporte da ferrovia, e faria a oferta pública da capacidade, assegurando o direito de passagem dos trens em todas as malhas. A venda de capacidade de ferrovias seria feita pela Valec para usuários que quiserem transportar carga própria, operadores ferroviários independentes e mesmo para os concessionários de transporte ferroviário.Considerando que não há um modelo único na experiência internacional, o Brasil deverá encontrar o seu, e algumas questões centrais estão na agenda. Entre os objetivos do modelo proposto

pelo governo estão: o resgate das ferrovias como alternativa de logística, a quebra do monopólio na oferta de serviços ferroviários e a modicidade tarifária. Porém, pelos elementos que foram divulgados, o novo modelo claramente não permite o atendimento simultâneo destes objetivos.A cadeia produtiva do setor ferroviário tem, de maneira geral, três grandes etapas: a operação da infraestrutura; a operação ferroviária; e a comercialização dos serviços ao usuário, de cargas ou de passageiros. Trata-se de uma configuração multisserviço, na qual a separação de custos entre os vários serviços não é facilmente observável. No modelo proposto, o segmento mais competitivo – o da comercialização, ficaria em mãos de uma estatal monopolista, o que reduz sensivelmente o espaço para novos modelos de negócios e inovações que são fundamentais para que o modal ferroviário assuma uma posição mais relevante na matriz de transportes. É preciso, portanto, repensar este desenho.Adicionalmente, é fundamental a implantação de um modelo regulatório eficiente. Uma importante definição envolvida, fundamental para qualquer modelo regulatório, é sobre a regulação do acesso. Ela evita que operadores incumbentes utilizem a ferrovia de forma exclusiva, o que pode criar distorções em mercados usuários de ferrovias – como indústrias produtoras de commodities. A regulação do acesso enseja a questão do preço de acesso – para evitar subsídios cruzados e compressão de preços ou de margens, além do controle da discriminação técnica. Na discussão do novo modelo, essa questão tem recebido uma importância bastante menor que a necessária. O papel da Valec se confunde, no modelo anunciado, com o da agência setorial, o que não resolve o problema e enseja questões ainda mais complicadas.A tabela apresenta uma coletânea dos projetos em andamento no setor, conforme a compilação do Anuário Exame 2012-2013. Um projeto

Fred

eric

o Tu

rolla

, Milã

o, It

ália

, 201

0

CONJUNTURA SETORIAL MICROANALYSISde especial interesse é o TAV – Trem de Alta Velocidade. Trata-se de um projeto cujo vulto proporcional à elevada incerteza envolvida. As hipóteses do estudo apresentado são questionáveis, como a hipótese de que a demanda seguirá uma regra de crescimento verificada no ambiente europeu.

24

TRANSPORTE FERROVIÁRIO 2008 2009 2010 2011Extensão da Malha Ferroviária de carga (km) 29.817 29.486 30.784 28.692Passageiros (milhões de passageiros) 1,41 1,27 1,34 1,3Carga Total (TKU)(2)

Minério de Ferro 196.308 177.327 204.311Soja 20.024 21.391 20.582Siderurgia, Cimento e Construção Civil 25.057 19.014 22.669

Produção de Transporte (bilhões de TKU(1)(2)) 267,0 245,3 277,9 291,9

Produção da Indústria Nacional(3)

Locomotivas 29 22 68 113Vagões 5.118 1.022 3261 5616Carros de Passageiros 447 438 430 336

Fonte: 1Carga Transportada em Tonelada x Quilômetro Útil; 2ANTT - Agência Nacional de Transporte Terrestre; 3ABIFER - As-sociação Brasileira da Indústria Ferroviária

Obras Ferroviárias EstadoOrçamento

Inicial (R$ mi)

Início da obraPrevisão

para conclusão

Trem de alta velocidade (PAC) SP, RJ 23.760 Indefinida IndefinidaFerrovia Nova Transnordestina (PAC) CE, PE, PI 5.300 2006 2014Ferrovia de Integração Centro-Oeste (PAC) GO, MT 4.088 2013 2017

Estrada de Ferro Carajás PA, MA 4.460 2010 2015Ferrovia Norte-Sul (OuroVerde - Estrela d’Oeste) (PAC) GO, SP 2.700 2011 2014

Ferrovia Norte-Sul (Açailândia-Barcarena) (PAC) PA, MA 2.006 2014 2017

Ferrovia do Pantanal (Panorama-Dourados) (PAC) SP, MS 1.560 2014 2017

Modernização de 54 Estações SP 1.610 2010 2014

Expresso da Linha 9 - Esmeralda SP 1.513 2013 2015Ferrovia Norte-Sul (Palmas-Anápolis) (PAC) TO, GO 2.790 2009 2013

Ferrovia de Integração Oeste-Leste BA 4.257 2011 2015Linhas Deodoro, Santa Cruz, Japeri, Belford Roxo e Saracuruna RJ 1.241 2011 2020

Duplicação da Malha Paulista (PAC 2) SP 553 2012 2013FONTE: Anuário Exame - Infraestrutura 2012-2013

PROJETOS SELECIONADOS DE GRANDE PORTE NO SETOR FERROVIÁRIOPedro silva

» Rodovias

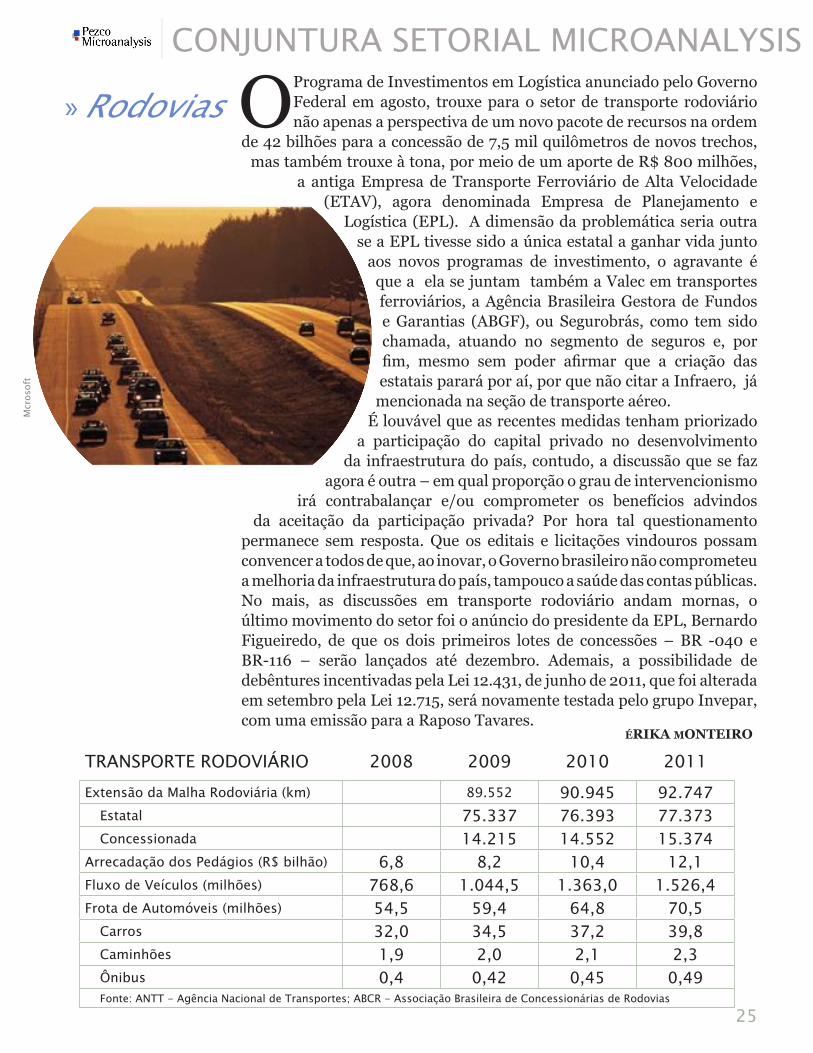

TRANSPORTE RODOVIÁRIO 2008 2009 2010 2011Extensão da Malha Rodoviária (km) 89.552 90.945 92.747

Estatal 75.337 76.393 77.373Concessionada 14.215 14.552 15.374

Arrecadação dos Pedágios (R$ bilhão) 6,8 8,2 10,4 12,1Fluxo de Veículos (milhões) 768,6 1.044,5 1.363,0 1.526,4Frota de Automóveis (milhões) 54,5 59,4 64,8 70,5

Carros 32,0 34,5 37,2 39,8Caminhões 1,9 2,0 2,1 2,3Ônibus 0,4 0,42 0,45 0,49Fonte: ANTT - Agência Nacional de Transportes; ABCR - Associação Brasileira de Concessionárias de Rodovias

O Programa de Investimentos em Logística anunciado pelo Governo Federal em agosto, trouxe para o setor de transporte rodoviário não apenas a perspectiva de um novo pacote de recursos na ordem

de 42 bilhões para a concessão de 7,5 mil quilômetros de novos trechos, mas também trouxe à tona, por meio de um aporte de R$ 800 milhões,

a antiga Empresa de Transporte Ferroviário de Alta Velocidade (ETAV), agora denominada Empresa de Planejamento e

Logística (EPL). A dimensão da problemática seria outra se a EPL tivesse sido a única estatal a ganhar vida junto

aos novos programas de investimento, o agravante é que a ela se juntam também a Valec em transportes ferroviários, a Agência Brasileira Gestora de Fundos e Garantias (ABGF), ou Segurobrás, como tem sido chamada, atuando no segmento de seguros e, por fim, mesmo sem poder afirmar que a criação das estatais parará por aí, por que não citar a Infraero, já

mencionada na seção de transporte aéreo. É louvável que as recentes medidas tenham priorizado

a participação do capital privado no desenvolvimento da infraestrutura do país, contudo, a discussão que se faz

agora é outra – em qual proporção o grau de intervencionismo irá contrabalançar e/ou comprometer os benefícios advindos

da aceitação da participação privada? Por hora tal questionamento permanece sem resposta. Que os editais e licitações vindouros possam convencer a todos de que, ao inovar, o Governo brasileiro não comprometeu a melhoria da infraestrutura do país, tampouco a saúde das contas públicas. No mais, as discussões em transporte rodoviário andam mornas, o último movimento do setor foi o anúncio do presidente da EPL, Bernardo Figueiredo, de que os dois primeiros lotes de concessões – BR -040 e BR-116 – serão lançados até dezembro. Ademais, a possibilidade de debêntures incentivadas pela Lei 12.431, de junho de 2011, que foi alterada em setembro pela Lei 12.715, será novamente testada pelo grupo Invepar, com uma emissão para a Raposo Tavares.

CONJUNTURA SETORIAL MICROANALYSIS

25

érika Monteiro

Mcr

osof

t

26

» Energia Já se vão dois meses desde o marcante 11 de setembro do setor elétrico, dia em que foi editada a Medida Provisória 579. A MP em processo de conversão no Congresso

Nacional, juntamente com o decreto 7.805, reeditaram o estilo “pacote” do passado, não apenas por ter sido editado, como os anteriores, por Medida Provisória, mas pelas alterações substanciais na ordem do setor, que introduzem significativos elementos de incerteza sobre o investimento público e privado. A sucessão de modelos já praticamente esgota os adjetivos únicos: nos anos 90, nasceu o Novo Modelo, e o Novíssimo Modelo veio com a lei 10.848, de 2003. Desta vez, será possivelmente o Novo Novíssimo Modelo. Este tem várias novidades, sendo que uma delas é a vinculação de uma parcela significativa da energia gerada ao mercado regulado,

retirando do mercado livre, o que desafia os mecanismos de competição que foram introduzidos pelo Novo e mantidos no Novíssimo modelo do setor. Além do impacto na competição, as novas regras também trazem significativos desafios econômico-financeiros, que podem impactar na eficiência mas trazem preocupações quanto ao ritmo de investimentos futuros mesmo em ambiente em que a liquidez internacional é favorável a

investimentos em infraestrutura em mercados emergentes. Recentemente, dois fatos chamaram atenção. Um, o aumento da recorrência nas falhas de sistema, suscitando um debate sobre as suas eventuais origens regulatórias: insuficiência dos incentivos econômicos para substituição de instalações e manutenção adequada ou, no caso dos novos equipamentos, os incentivos para a escolha de equipamentos com qualidade adequada. E outro, as indenizações anunciadas, que impactaram o mercado de capitais na volta do feriado de Finados.

CONJUNTURA SETORIAL MICROANALYSIS

FrederiCo turolla

Mcr

osof

t

ENERGIA 2008 2009 2010 2011Produção de Petróleo(1) (2) 638,0 663,3 711,9 750,0 Exportações(1) (2) 158,1 191,9 230,5 220,6Importações(1) (2) 149,2 143,5 123,6 121,1Reservas Provadas de Petróleo(1) (2) 12.638 12.176 13.987 14.288Produção de Gás Natural(1) (3) 21,6 21,1 22,9 24,1 Produção de Álcool (em milhões de m3)(3) (5) 22.422 27.513 25.694 27.376Produção de Biodiesel(1) (3) 1,2 1,6 2,4 2,7Reservas Provadas de Gás(1) (3) 331.697 358.121 416.952 434.376Matriz Energética Brasileira (%)(4)

Petróleo 36,7 38,3 35,9 36,5Produtos da Cana 18,1 18,7 18,9 16,8Energia Hidráulica 12,8 14,0 13,4 14,3Gás Natural 10,4 8,9 10,7 10,8Lenha 11,7 10,3 10,1 10,2Urânio 1,8 1,4 1,9 1,6Outras fontes primárias 8,5 8,4 9,2 9,8

Geração de Energia Elétrica (TWh)(4) 463,1 463,0 515,8 532,9 Consumo de Energia Elétrica (TWh)(4) 388,5 384,3 415,7 433,0 Oferta Interna de Energia (TWh) (4) 505,3 506,1 550,4 568,8IPCA - Energia Elétrica (%)(6) 1,1 4,7 3,0 4,0Domicílios com energia elétrica (%)(7)

Total 98,7Urbana 85,6Rural 13,1

Fontes: (1)ANP - Agência Nacional de Petróleo; (2)milhões de barris; (3)milhões de m3; (4)BEN - Balanço Energético Nacional; (5)

UNICA - União da Indústria de Cana-de-açúcar; (6)Banco Central do Brasil; (7)IBGE - Censo 2010

Petróleo; 36,5

Produtos da Cana; 16,8

Energia Hidráulica; 1430,0%

Gás Natural; 10,8

Lenha; 10,2

Urânio; 1,6

Outras fontes primárias; 9,8

Matriz Energética Brasileira (%)

2011

Fonte: BEN - Balanço Energético Nacional, elaboração própria.

27

CONJUNTURA SETORIAL MICROANALYSIS

CONJUNTURA SETORIAL MICROANALYSIS

28

Saneamento tem sido um setor em estado de movimento. As mudanças incluem novos projetos com participação privada em vários estados brasileiros, intensa atividade

de mudança de mãos de operações, reestruturação produtiva de companhias estaduais e a possibilidade de mudança na incidência das contribuições. A desoneração do PIS/COFINS está na pauta. A perspectiva veio de declarações do ministro Mantega no Senado, em maio, seguida de declarações do Ministério das Cidades, inclusive em seminários recentes. Por outro lado, o precedente das PPP recomenda cautela. A promessa de desoneração das parcerias público-privadas feita pela Presidente na reunião com os governadores em junho não teve o resultado esperado. A MP 575 editada em agosto trouxe efetivamente um ganho de eficiência financeira e tributária, mas frustrou expectativas de desoneração das contribuições que, na prática, fazem com que os estados e municípios que executam projetos de infraestrutura acabem transferindo recursos para a União, um “subsídio ao contrário” à infraestrutura.

» Saneamento

SANEAMENTO 2008 2009 2010 2011Cobertura de domicílios por rede de água (% ligação à rede geral)(1)

Total 82,3 82,9 82,8(2) 83,5Urbano 78,3 78,5 78,9(2) 79,6Rural 4,0 4,4 3,9(2) 3,9

Cobertura de domicílios por rede de esgoto (% ligação à rede geral)(1)

Total 52,5 52,4 55,4(2) 54,9Urbana 51,6 51,6 55,0(2) 54,3Rural 0,9 0,9 0,4(2) 0,7

Tratamento de Esgoto (% Domicílios)(3) 27,2 - - -Coleta de lixo (% de domicílios com coleta direta)(1) 79,4 82,0 87,4(2) 83,6

Destinação do Lixo Coletado(2)

Coletado por serviço de limpeza - - 80,2 -Coletado em caçamba de serviço de limpeza - - 7,2 -

Queimado (na propriedade) - - 9,6 -

Enterrado (na propriedade) - - 0,6 -Jogado em terreno baldio ou logradouro - - 2,0 -Jogado em rio, lago ou mar - - 0,1 -Outro destino - - 0,4 -

IPCA - Taxa de Água e Esgoto (%)(4) 7,1 4,9 3,4 8,3Fonte: (1)IBGE - PNAD; (2)IBGE - Censo 2010; (3)IBGE - Plano Nacional de Saneamento Básico; (4)Banco Central

FrederiCo turolla

Mcr

osof

t

TELECOMUNICAÇÕES 2008 2009 2010 2011Telefones em serviço por 100 habitantes (teledensidade)(1)

Teledensidade fixa em serviço 21,6 21,6 21,7 22,0Teledensidade celular 79,2 90,5 104,7 123,9Pré-pagos (% Total)(2) 81,5 82,5 82,3 81,8

Teledensidade Tv por assinatura 3,3 3,9 5,0 6,5Teledensidade Banda Larga 5,3 5,9 7,1 8,5

Domicílios com computador (% Total)(1) 31,2 34,6 38,3 42,9Com acesso à Internet 23,8 27,3 - 36,5

Acessos Banda Larga (milhões)(2)

Fixa 10,0 11,4 13,8 16,7ADSL 7,0 7,7 9,0 10,4Móvel 3,7 8,7 20,6 41,13G (via celular) 1,7 4,1 14,6 33,2

Índice de Preços ao Consumidor(3)

IPCA - Comunicação 1,8 1,1 0,9 1,5IPCA - Telefone Fixo 3,6 0,9 0,8 0,2IPCA - Telefone Celular -2,8 2,5 1,9 6,2Fontes: (1)Teleco; (2)Telebrasil; (3)Banco Central

CONJUNTURA SETORIAL MICROANALYSIS

» Telecomunicações

A aprovação do Plano Geral de Metas de Competição (PGMC) e o Regulamento de Gestão de Qualidade do Serviço Móvel Pessoal (SMP) são assuntos do Especial desta CARTA. A lei 12.485 de 2011, ou Lei do Serviço de Acesso Condicionado (SeAC), que

também introduziu cotas de conteúdo nacional, inicia a vigência das cotas de pacotes em novembro. A lei, que traz impactos bastante negativos sobre a indústria e sobre os usuários, terá a constitucionalidade avaliada pelo Supremo Tribunal Federal, através de três ADINs relatadas pelo Ministro Luis Fux. As audiências públicas convocadas pelo Ministro para 19 e 26 de novembro foram adiadas para os dias 18 e 25 de fevereiro. A Pezco Microanalysis participará da audiência com exposição oral de Cleveland Prates Teixeira. Outro ponto de atenção é a tramitação legislativa de um conjunto de projetos relacionados à internet. Apesar de incluírem alguns dispositivos interessantes, estes trazem riscos importantes, inclusive de natureza econômica. Na Câmara, o marco civil da internet (PL 2.126 de 2011) está pautado para votação no plenário. Outro projeto relacionado à internet, o PL 84 de 1.999, que define os crimes cibernéticos (tramitando fora do contexto da revisão do Código Penal), terá o substitutivo aprovado pelo Senado avaliado pelo plenário da Câmara. No Senado, em Comissão Especial de reforma do Código de Defesa do Consumidor, foi debatida a proteção dos consumidores do comércio eletrônico, incluindo a caracterização do spam.

29

FrederiCo turolla

SAVE THE DATE!

30

por Daniel Sales

SAVE THE DATE! Gestão Estratégica, Inteligência Competitiva, Jurídico & Contratos, Processos Corporativos, Seminário

INTERNEWS: Internacionalização de empresas brasileiras e manutenção de filiais no exterior

29 de novembro de 2012Para muitas empresas, dos mais variados setores e portes, o comércio exterior deve significar a porta de entrada no estrangeiro, que, para otimizar resultados, deve ser seguida da abertura de filiais comerciais, montagem de subsidiárias, constituição de bases produtivas e de aquisições de concorrentes. A internacionalização das atividades corporativas garante uma parte crescente de faturamento no mercado externo, favorece a inovação e a aquisição de novas tecnologias, diversifica riscos e melhora, indiretamente, o desempenho operacional no Brasil.

Apesar disso, ganhar competitividade internacional requer o domínio de alguns conhecimentos que não são necessariamente adquiridos na atividade de exportação. Instalar filiais ou mesmo fábricas em outros países demanda competências específicas de gestão e conhecimentos de assuntos específicos tais como tributação e relações trabalhistas.

Participe deste Seminário InterNews e avalie os benefícios e as dificuldades associadas à instalação e manutenção de filiais no exterior. Conheça os procedimentos para a realização de investimentos externos. Venha debater questões relacionadas a relações governamentais e observação de regulamentações locais. Veja porque a internacionalização é cada vez mais necessária para a sobrevivência das empresas nacionais. Conheça as estratégias mais usadas para a internacionalização de empresas.

R$ 2.180,00 para inscrições pagas até o dia 19 de novembro de 2012

R$ 2.440,00 para inscrições pagas após o dia 19 de novembro de 2012

Os pagamentos podem ser feitos por boleto, depósito bancário ou por cartão de crédito

Consulte-nos sobre descontos especiais para mais de 3 inscrições

Estão inclusos os custos de material, coffee break, almoço e estacionamento

Investimento

Data

29 de novembro de 2012

Local

Mercure São Paulo Privilege Hotel Av. Macuco 579 – Moema São Paulo, SP

Inscrições

(11) 3751.3430 - SP 0800.177707 - demais localidades Fax: (11) 3751-3468

Informações

31

HOT TOPICS » Produtividade

Jorge de Oliveira Pires, sócio da Pezco Microanalysis, publicou, junto com Fernando Garcia, o artigo “Productivity of Nations: A Stochastic Frontier Approach to TFP Decomposition”, na revista Economics Research International. A frase acima é uma das conclusões do artigo. O trabalho usa uma forma alternativa de mensurar a produtividade total de fatores baseada na análise de fronteira estocástica (SFA, de Stochastic Frontier Analysis). A principal vantagem da SFA neste tipo de exercício é a possibilidade de que ofereça a decomposição da mudança de produtividade em partes que têm interpretação econômica bastante direta.

“

Fred

eric

o Tu

rolla

, Pra

ia d

a Ira

cem

a, C

eará

, 201

1

As diferenças na produtividade são responsáveis por virtualmente toda a diferença no desempenho de crescimento entre as nações desenvolvidas e em desenvolvimento, e que uma grande parte disso se deve à

eficiência alocativa.(Pires e Garcia, 2012)

“

32

por Daniel Sales

MENSALÃO

Prende, impicha, pendura - Frederico Turolla comentou o julgamento do mensalão e propôs mecanismos alternativos, mais efetivos, de combate à corrupção no país. http://leonardotrevisan.com.br/blog/

HOT TOPICS

TWEETS

PREMIAÇÃOLivro: Gestão do Saneamento Básico - Abastecimento de água e esgotamento sanitário - Coleção Ambiental - Arlindo Philippi Jr., Alceu de Castro Galvão, venceu, em 3º lugar na categoria Ciências Naturais, o 54º Prêmio Jabuti 2012. Frederico Turolla escreveu um dos capítulos, sobre a regulação do saneamento no Brasil.

O ministro Luiz Fux é relator de três ações diretas de inconstitucionalidade (ADIs) que questionam dispositivos da Lei 12.485/2011. As ADIs são de autoria do Partido Democratas (ADI 4679), da Associação NEO-TV, que reúne prestadores de serviço de TV por assinatura (ADI 4747), e pela Associação Brasileira de Radiodifusores (ADI 4756)”.

A audiência terá a participação da Pezco Microanalysis, na qual Cleveland Prates fará apresentação oral no STF sobre os impactos econômicos da lei.

“Competição é um tema central para o avanço das telecomunicações e, por consequência, das TIC – e, obviamente, portanto, para uma retomada mais consistente do crescimento

econômico brasileiro”.

Frederico Turolla, em artigo “O motor do mundo” publicado no blog do Trevisan e destacado e reproduzido no portal da Telcomp

http://www.telcomp.org.br/site/index.php/blog/o-motor-do-mundo

■ Frederico Turolla integrou a equipe de orientação técnica em Transportes da edição 2012-2013 do Anuário Exame de Infraestrutura

■ Frederico Turolla comentou o quesito infraestrutura do Relatório Global de Competitividade 2011-2012 do Fórum Econômico Mundial na Revista Swisscam Brasil

■ Frederico Turolla e Cleveland Prates participaram do Fórum de Rodovias e Ferrovias - Concessões e PPPs, em São Paulo.

■ Frederico Turolla participou do BRIEF - Brazil Infrastructure & Energy Finance 2012, em São Paulo

■ Frederico Turolla coordenou o Comitê Financeiro e Econômico da Câmara de Comércio de Comércio Suíça Brasil (Swisscam) onde promoveu apresentação de Luiz Gustavo Cherman, do Itaú BBA, em 19 de outubro, sobre o cenário econômico de 2013.

TIC

TV POR ASSINATURA

33

Mcr

osof

t

Brasil FeriadosEventos

ter

06/n

ovqu

a 07

/nov

qui

08/n

ovse

x 0

9/no

vsá

b 1

0/no

vdo

m 1

1/no

vCALENDÁRIO MENSAL: PROGRAME-SE

seg

05/n

ov

34

IPC- S Capitais, FGV, Q4, Out

Sondagem Comércio, FGV, Out

Pesquisa Nacional da Cesta Básica, DIEESE, Out

IPC – Mensal, FIPE, Out

Mundo ISM Non-Mfg Índex, Institute for

Supply Management, Oct

4-Week Bill Announcement, U.S. Department of the Treasury

3-Month Bill Auction, U.S. Department of the Treasury

6-Month Bill Auction, U.S. Department of the Treasury

Início: Evento HIRIA: Energy Waste Brasil 2012, Biogás e

Tratamento Térmico de Resíduos (apoio Pezco Microanalysis) www.

hiria.com.br

Início: HSM Expomanagement 2012 (participação: Frederico

Turolla)

Sondagem Construção, FGV, Out

Pesquisa do Custo de Vida na Cidade de São Paulo, DIEESE, Out

ICSC-Goldman Store Sales, ICSC

Redbook, Redbook Research, Inc.

3-Yr Note Auction, U.S. Department of the Treasury

Treasury STRIPS, Office of Debt Management, U.S. Department of

the Treasury

EUA: Eleições Presidenciais

IGP-DI, FGV, Out

Índice Nacional de Preços ao Consumidor Amplo e Índice de

Preços ao Consumidor, IBGE, Out

Sistema Nacional de Pesquisa de Custos e Índice da Construção

Civil, IBGE, Out

MBA Purchase Applications, Mortgage Bankers Association

EIA Petroleum Status Report, EIA

10-Yr Note Auction, U.S. Department of the Treasury

Consumer Credit, Federal Reserve Board of Governors, Sep

IPC-S, FGV, Q1, Nov

Prognóstico Safra, IBGE, 2013

Levantamento Sistemático da Produção Agrícola, IBGE, Out

Pesquisa Industrial Mensal: Produção Física – Regional, IBGE,

Set

International Trade, BEA, Sep

Jobless Claims, Employment and Training Administration, U.S.

Department of Labor

EIA Natural Gas Report, EIA

Fed Balance Sheet, Federal Reserve Board of Governors

Money Supply, Federal Reserve Board of Governors

IPC-S Capitais, FGV, Q1, Nov

IGP-M, FGV, 1º Dec., Nov

Pesquisa Industrial Mensal: Emprego e Salário, IBGE, Set

Import and Export Prices, BLS, Oct

Consumer Sentiment, ISR, Nov

Wholesale Trade, U.S. Bureau of the Census, Sep

Término: Evento HIRIA: Energy Waste Brasil 2012, Biogás e

Tratamento Térmico de Resíduos (apoio Pezco Microanalysis)

www.hiria.com.br

Início: Fórum do BID em La Paz: Megaproyectos e Integración Ferroviaria en Latinoamérica

Término: HSM Expomanagement 2012 (participação: Frederico

Turolla)

Evento HIRIA: Cenários para os Preços de Energia no Brasil (apoio Pezco Microanalysis)

www.hiria.com.br

CADE: 10ª Sessão Ordinária de Julgamento

Término: Fórum do BID em La Paz: Megaproyectos e Integración Ferroviaria en

Latinoamérica

Europa: pronunciamento oficial de Mario Draghi

Brasil FeriadosEventos

ter

13/n

ovqu

a 14

/nov

qui

15/n

ovse

x 1

6/no

vsá

b 1

7/no

vdo

m 1

8/no

vCALENDÁRIO MENSAL: PROGRAME-SE

seg

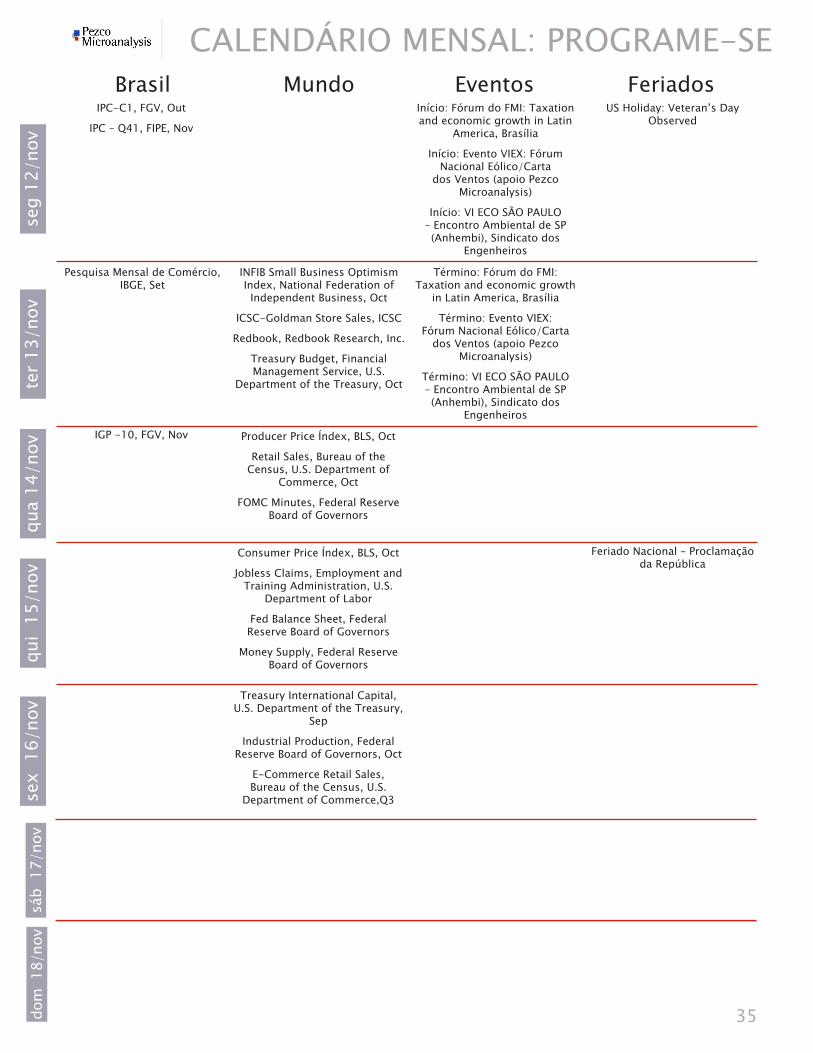

12/n

ov

35

IPC-C1, FGV, Out

IPC – Q41, FIPE, Nov

Mundo Início: Fórum do FMI: Taxation and economic growth in Latin

America, Brasília

Início: Evento VIEX: Fórum Nacional Eólico/Carta

dos Ventos (apoio Pezco Microanalysis)

Início: VI ECO SÃO PAULO – Encontro Ambiental de SP (Anhembi), Sindicato dos

Engenheiros

Pesquisa Mensal de Comércio, IBGE, Set

INFIB Small Business Optimism Index, National Federation of Independent Business, Oct

ICSC-Goldman Store Sales, ICSC

Redbook, Redbook Research, Inc.

Treasury Budget, Financial Management Service, U.S.

Department of the Treasury, Oct

Término: Fórum do FMI: Taxation and economic growth

in Latin America, Brasília

Término: Evento VIEX: Fórum Nacional Eólico/Carta

dos Ventos (apoio Pezco Microanalysis)

Término: VI ECO SÃO PAULO – Encontro Ambiental de SP (Anhembi), Sindicato dos

Engenheiros

US Holiday: Veteran’s Day Observed

IGP -10, FGV, Nov Producer Price Índex, BLS, Oct

Retail Sales, Bureau of the Census, U.S. Department of

Commerce, Oct

FOMC Minutes, Federal Reserve Board of Governors

Consumer Price Índex, BLS, Oct

Jobless Claims, Employment and Training Administration, U.S.

Department of Labor

Fed Balance Sheet, Federal Reserve Board of Governors

Money Supply, Federal Reserve Board of Governors

Treasury International Capital, U.S. Department of the Treasury,

Sep

Industrial Production, Federal Reserve Board of Governors, Oct

E-Commerce Retail Sales, Bureau of the Census, U.S.

Department of Commerce,Q3

Feriado Nacional – Proclamação da República

Brasil FeriadosEventos

ter

20/n

ovqu

a 21

/nov

qui

22/n

ovse

x 2

3/no

vsá

b 2

4/no

vdo

m 2

5/no

vCALENDÁRIO MENSAL: PROGRAME-SE

seg

19/n

ov

36

IPC-S, FGV, Q2, Nov

IPC-S Capitais, FGV, Q2, Nov

IGP-M, FGV, 2º Dec. , Nov

Mundo Existing Home Sales, National Association of Realtors, Oct

Housing Market Índex, National Association of Home Builders/

Wells Fargo, Nov

Dia da Bandeira

ICSC-Goldman Store Sales, ICSC

Housing Starts, U.S. Census Bureau, U.S. Department of Commerce and U.S.

Department of Housing & Urban Development, Oct

Redbook, Redbook Research, Inc.

Feriado Nacional – Consciência Negra

Sondagem América Latina, FGV, Nov

IPC – Q42, FIPE, Nov

Mercado Aberto, Banco Central

MBA Purchase Applications, Mortgage Bankers Association

Jobless Claims, Employment and Training Administration, U.S.

Department of Labor

PMI Manufacturing Index Flash, Nov

Consumer Sentiment, ISR, Nov

Prévia da Indústria, FGV, Nov

Pesquisa Mensal de Emprego, IBGE, Out

Índice Nacional de Preços ao Consumidor Amplo 15, IBGE,

Nov

Setor Externo, Banco Central

IPC-S, FGV, Q3, Nov Fed Balance Sheet, Federal Reserve Board of Governors

Money Supply, Federal Reserve Board of Governors

US Holiday: Thanksgiving Day

CADE: 11ª Sessão Ordinária de Julgamento

Brasil FeriadosEventos

ter

27/n

ovqu

a 28

/nov

qui

29/n

ovse

x 3

0/no

vCALENDÁRIO MENSAL: PROGRAME-SE

seg

26/n

ov

37

IPC-S Capitais, FGV, Q3, Nov

INCC-M, FGV, Nov

Sondagem do Consumidor, FGV, Nov

Mundo Chicago Fed National Activity

Index, Federal Reserve Bank of Chicago, Oct

Dallas Fed Mfg Survey, Nov

Seminário VIEX: Legislação Ambiental para o Setor Elétrico

(apoio Pezco Microanalysis)

Sondagem Indústria, FGV, Nov

Sondagem Serviços, FGV, Nov

IPC – Q43, FIPE, Nov

Durable Goods Orders, Bureau of the Census, U.S. Department

of Commerce, Oct

Redbook, Redbook Research, Inc.

Consumer Confidence, The Conference Board, Nov

Argentina: Dia da Soberania Nacional

Pesquisa de Emprego e Desemprego, DIEESE, Out

Bank Reserve Settlement, Federal Reserve Board of

Governors

MBA Purchase Applications, Mortgage Bankers Association

New Home Sales, U.S. Bureau of the Census, Oct

Beige Book, Federal Reserve Board of Governors, Oct

IGP-M, FGV, Nov

Índice de Preços ao Produtor – Indústrias de Transformação,

IBGE, Out

Política Monetária e Operações de Crédito, Banco Central

GDP, BEA, Q3p:

Jobless Claims, Employment and Training Administration, U.S.

Department of Labor

Pending Home Sales Índex, Oct

Fed Balance Sheet, Federal Reserve Board of Governors

Money Supply, Federal Reserve Board of Governors

Contas Nacionais Trimestrais, IBGE, 3 Trimestre 2012

Política Fiscal, Banco Central

Personal Income and Outlays, Bureau of Economic Analysis,

U.S. Department of Commerce, Oct

Chicago PMI, Kingsbury International, LTD and Institute

for Supply Management – Chicago, Nov

UNCTAD lança Information Economy Report 2012

Distrito Federal: Dia do Evangélico

Evento Internews “Internacionalização de empresas brasileiras e

manutenção de filiais no exterior” (palestra de Frederico

Turolla)

ana CÁssia silva

TERMO DE EXONERAÇÃO DE RESPONSABILIDADE Este documento tem como objetivo servir de base para a discussão de elementos do ambiente econômico e setorial, através da compilação de informações e exposição de análises e de pontos-de-vista. Tomamos os melhores cuidados com a confiabilidade das informações e de suas fontes, mas não podemos garantir a exatidão das mesmas ou das análises realizadas sobre elas. Todas as informações aqui contidas a título de “projeção” ou “previsão” se referem a análises com base em elementos e tendências atuais, cujos pressupostos podem mudar significativamente ao longo do tempo. A EMBRACEC – Empresa Brasileira de Consultoria Econômica Ltda, Pezco Micronalysis e empresas e pessoas que eventualmente participaram deste relatório não se responsabilizam por decisões tomadas com base neste relatório. Tanto Pezco Microanalysis quanto seus eventuais colaboradores e consultores, bem como convidados que figuram neste relatório, podem manter posições em ativos mencionados neste documento, bem como podem estar participando ou ter participado de projetos de consultoria/assessoria relacionados a organizações e pessoas aqui mencionadas. Os profissionais que figuram neste documento não são, necessariamente, vinculados a Pezco Microanalysis em qualquer aspecto. Ainda, no caso deste conteúdo ser distribuído no âmbito de contrato entre Pezco Microanalysis e Internet Securities do Brasil Ltda (Grupo Euromoney), garante-se os direitos de utilização econômica e/ou autorais relativos a este material, ou autorização, exceto aqueles dados que estiverem em domínio público. Se o documento foi recebido por engano, ou se não deseja mais recebê-lo, queira responder à mensagem eletrônica com ordem de interrupção do envio como “excluir”, ou enviar e-mail com esta solicitação para [email protected]. Este documento não se destina a oferecer ou solicitar compra ou venda de quaisquer bens ou serviços.