apresentador: tarcísio andrade...

TRANSCRIPT

Avaliação do Negócio Distribuição

José Maria de MacedoDiretor de Distribuição e Comercialização

Apresentador: Tarcísio Andrade Neves

2

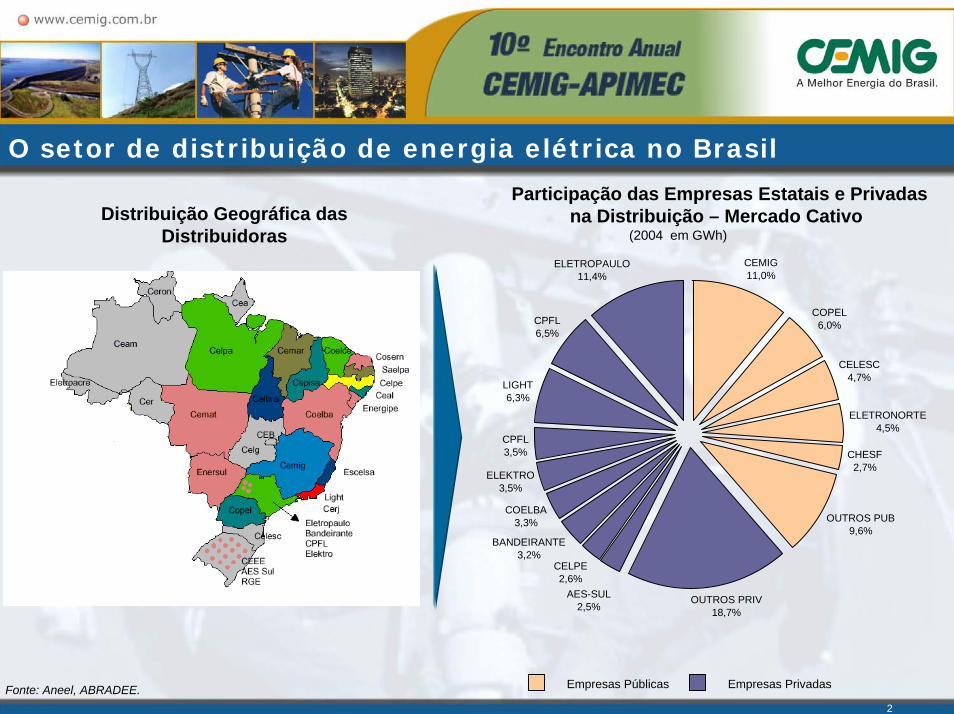

O setor de distribuição de energia elétrica no Brasil

CEMIG11,0%

COPEL6,0%

CELESC4,7%

ELETRONORTE4,5%

CHESF2,7%

OUTROS PUB9,6%

OUTROS PRIV18,7%

CELPE2,6%

BANDEIRANTE3,2%

COELBA3,3%

ELEKTRO3,5%

CPFL3,5%

LIGHT6,3%

CPFL6,5%

ELETROPAULO11,4%

AES-SUL2,5%

Empresas PrivadasEmpresas Públicas

Distribuição Geográfica das Distribuidoras

Fonte: Aneel, ABRADEE.

Participação das Empresas Estatais e Privadas na Distribuição – Mercado Cativo

(2004 em GWh)

3

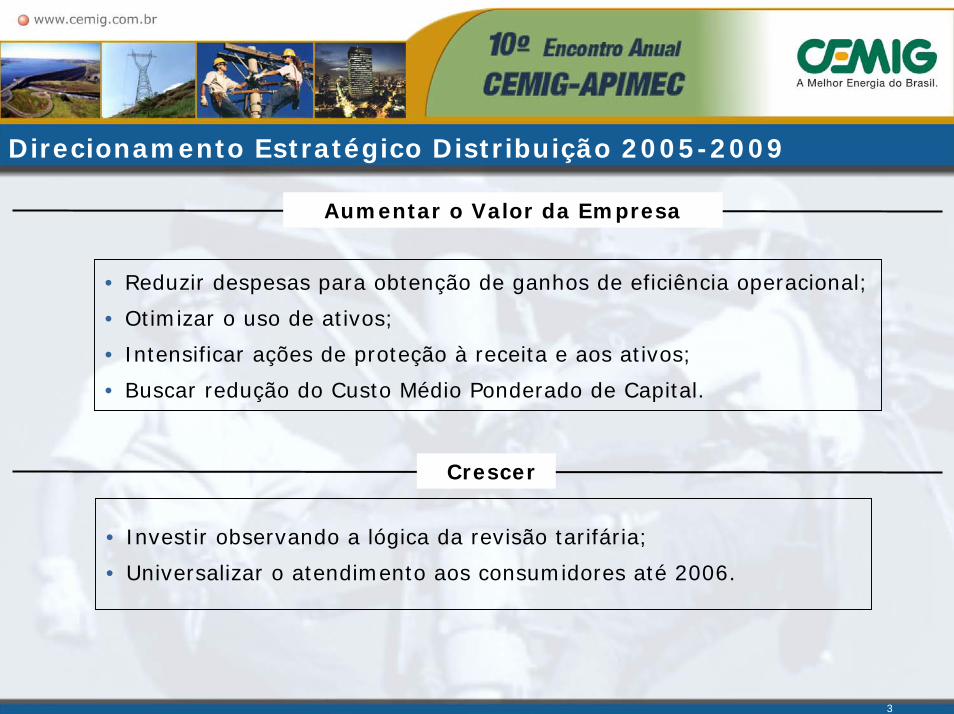

Direcionamento Estratégico Distribuição 2005-2009

Aumentar o Valor da Empresa

• Reduzir despesas para obtenção de ganhos de eficiência operacional;

• Otimizar o uso de ativos;

• Intensificar ações de proteção à receita e aos ativos;

• Buscar redução do Custo Médio Ponderado de Capital.

Crescer

• Investir observando a lógica da revisão tarifária;

• Universalizar o atendimento aos consumidores até 2006.

4

Como agregar valor e crescer

• Aumento da Eficiência Operacional

– Adequar despesas operacionais aos níveis de eficiência preconizados pela Empresa de Referência;

– Intensificar ações economicamente sustentáveis de proteção à receita e aos ativos:

InadimplênciaPerdas comerciaisFurtos

– Otimizar processos para resguardar a qualidade dos serviços prestados a clientes, respeitando as exigências regulatórias e os limites da Empresa de Referência.

5

Como agregar valor e crescer

• Eficiência na expansão do sistema elétrico

– Reduzir custos unitários de expansão do sistema elétrico;

– Adequar o planejamento de obras, buscando concentrar o maior nível de investimentos nos dois anos que antecedem à revisão tarifária;

– Administrar o programa de universalização em bases empresariais;

– Buscar alternativas de financiamento para os projetos de expansão, contribuindo para a redução do Custo Médio Ponderado de Capital da Distribuição.

6

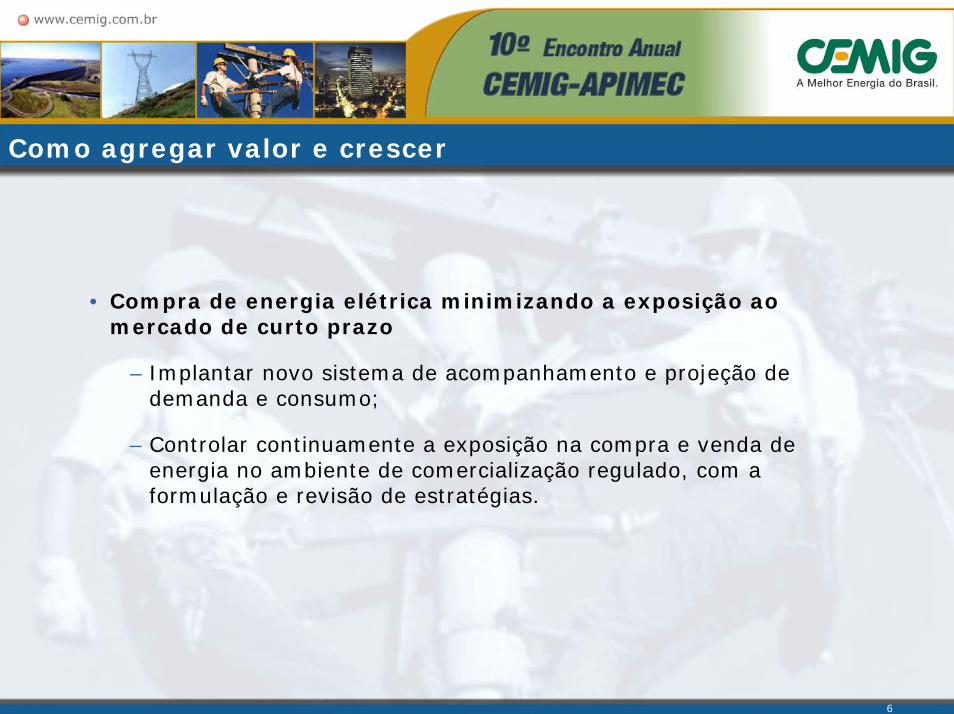

Como agregar valor e crescer

• Compra de energia elétrica minimizando a exposição ao mercado de curto prazo

– Implantar novo sistema de acompanhamento e projeção de demanda e consumo;

– Controlar continuamente a exposição na compra e venda de energia no ambiente de comercialização regulado, com a formulação e revisão de estratégias.

7

Mapa Estratégico DistribuiçãoM AP A ESTR ATÉ G IC O N EG Ó C IO D IS TR IB U IÇ Ã O - C IC LO 2005 - 2009

"Aum ento da Eficiência O peracional"

Apr

endi

zado

C

resc

imen

to

“C om pra de E nerg ia M in im izando R iscos”

Aum entar a m argem operacional

R eduzir desp. d iretas

R eduzir desp. operacionais

D 13 - S er e fic ien te em p lane jam ento de

exp lo ração e expansão

D 19 - Ser e fic ien te em investim ento de

expansão

D24 - A prim orar a capacitação da fo rça de traba lho no n íve l requerido pe la estra tég ia do

negócio

Fina

ncei

raC

lient

esPr

oces

sos

Inte

rnos

D20 - O tim izar o uso de a tivos

D 14 - Ser e fic ien te em investim ento

de exp lo ração

D 26 – Am plia r o com prom etim ento da liderança na construção de um a organ ização orien tada à

estra tég ia

D 12 - C ontro la r exposição na

com pra e venda de energ ia

D 3 - R aciona lizarinvestim entos

D 18 - R eduzir custo de

financiam ento

D 16 - M anter equ ilíb rio econ.-financ v ia ta rifa

"Eficiência no Atend im ento a C argas”

D 17– A um entar satisfação dos c lientes

D 15 - M elhorar p ro jeção de

m ercado

D 11 – G arantir p rodutiv idade e

susten tab ilidade dos processos Ñ R ER

D 10 – A um entar as p rodutiv idades dos processos da

D istribu ição

D 21 – Universa lizar a tend im ento

Reduzir desp. SA X

R eduzir desp. A D C

D 22– A ting ir m eta zero de acidentes

D 23- M elhorar c lim a

organ izaciona l

D 25 - Am plia r e fe tiv idade do S istem a

de In fo rm ação

M in im izar perdas Inadim plência

M inim izar perdas com ./técn icas.

M axim izar rentab ilidade

8

Indicadores Estratégicos

Maximizar rentabilidade

Objetivo estratégico

• Os anos de 2001 e 2002 foram marcados pela crise no abastecimento de energia com impacto negativo nos resultados das distribuidoras;

• A partir de 2003, a revisão tarifária propiciou melhoria no desempenho econômico-financeiro da Distribuição;

• Até 2004 os resultados não refletem ainda o equilíbrio econômico-financeiro dos contratos de concessão, em função de pendências associadas à recomposição da receita requerida.

Comentários

EVA

-774-690

-971

-325

-22

-1000

-800

-600

-400

-200

02000 2001 2002 2003 2004

106

R$

EVA = (Capital investido) x (ROIC – WACC)

Fórmula

9

Indicadores Estratégicos

• A melhoria dos resultados operacionais a partir de 2003 foi significativamente influenciada pela revisão tarifária;

• A evolução do desempenho reflete ainda os ganhos de eficiência operacional obtidos pela Cemig D .

Aumentar Margem Operacional

Objetivo estratégicoMargem de EBITDA

11,38,6

-0,4

12,617,5

-5,0

0,0

5,0

10,0

15,0

20,0

2000 2001 2002 2003 2004

%

M.EBITDA=EBITDA/REC.LÍQUIDA

Fórmula

Comentários

10

Indicadores Estratégicos

• Foi estruturado plano de adequação das despesas operacionais para atingir os níveis de eficiência preconizados pela Empresa de Referência:

– Reestruturação do modelo de gestão econômico-financeira;– Otimização de processos operacionais;– Definição de metas de redução de custos por processo e por Unidade Administrativa.

• A elevação do resultado de 2004 reflete a implantação de Plano de Cargos e Remuneração, cujo aumento de custos será compensado a partir de 2005, com a redução decorrente da implementação, em 2004, de Plano de Desligamento Incentivado.

Reduzir despesas operacionais

Objetivo estratégico PMSO p/ Cliente

222 200 183 168 171

-50

100150200250

2000 2001 2002 2003 2004

R$ Fórmula

PMSO /Nº Clientes

Comentários

Moeda constante 2004

11

Cemig Distribuição - 2005

CEMIGHoldingCEMIGHolding

CEMIG D100%

CEMIG GT100%

GASMIG55%

INFOVIAS100%

ProduçãoIndependenteParticipações

Diversas

Efficientia100%

ConsórciosParticipações

Diversas

CEMIG GT100%

CEMIGDistribuição

100%

• Subsidiária integral – ações de propriedade da Cemig.– Os membros do Conselho de Administração e da Diretoria Executiva são os mesmos da

Cemig holding, preservando a unicidade da gestão.• Foco negocial

– Excelência operacional;– Maximização do retorno permitido pelo agente regulador;– Compromisso com o atendimento aos consumidores.

12

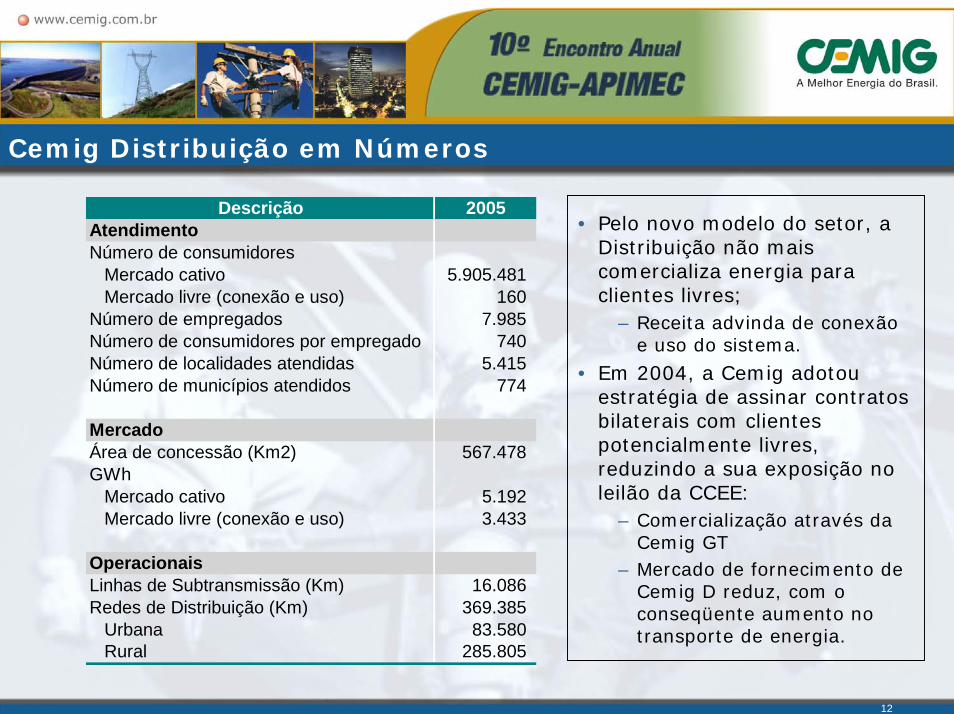

Cemig Distribuição em Números

• Pelo novo modelo do setor, a Distribuição não mais comercializa energia para clientes livres;

– Receita advinda de conexão e uso do sistema.

• Em 2004, a Cemig adotou estratégia de assinar contratos bilaterais com clientes potencialmente livres, reduzindo a sua exposição no leilão da CCEE:

– Comercialização através da Cemig GT

– Mercado de fornecimento de Cemig D reduz, com o conseqüente aumento no transporte de energia.

Descrição 2005AtendimentoNúmero de consumidores Mercado cativo 5.905.481 Mercado livre (conexão e uso) 160 Número de empregados 7.985 Número de consumidores por empregado 740 Número de localidades atendidas 5.415 Número de municípios atendidos 774

MercadoÁrea de concessão (Km2) 567.478 GWh Mercado cativo 5.192 Mercado livre (conexão e uso) 3.433

OperacionaisLinhas de Subtransmissão (Km) 16.086 Redes de Distribuição (Km) 369.385 Urbana 83.580 Rural 285.805

13

Comportamento do mercado

GWh 1° TRI 2005

1° TRI 2004

Variação %

1. Mercado clientes CEMIG D (1) 5.050 7.911 (36,2) 1.1 Distribuição Direta - Cativos 5.027 7.874 (36,2) Residencial 1.617 1.673 (3,4) Industrial 1.488 4.334 (65,7) Comercial 932 893 4,4 Rural 365 354 3,2 Poderes Publicos 127 119 6,8 Iluminação 252 251 0,5 Serviço Público 238 237 0,6 Consumo Proprio 7 14 (48,7) 1.2 Suprimento 22 37 (38,7) 2. Energia de terceiros na RD (2) 3.433 456 652,5

Subtotal (1 + 2) 8.482 8.367 1,4

3. Clientes CEMIG D - Rede Básica 142 943 (84,9) (1) Mercado faturado

(2) Energia de Terceiros medida

(3) Consumidores ligados à Rede Básica e fora da área de concessão da CEMIG

(3)

14

Receita Operacional

• As tarifas de fornecimento sofreram um reajuste médio de 14,0% a partir de abril de 2004, com efeito integral no exercício de 2005;

• Reconhecido ativo regulatório de R$ 583 milhões, em função da diferença entre o reposicionamento tarifário a que a CEMIG teria direito em 2003, de 44,41%, e o reajuste efetivamente aplicado, de 31,53%;

• A partir de 2005, parcela representativa dos grandes consumidores industriais passaram a condição de “livres”. Na Distribuição, as receitas auferidas com esses clientes são advindas de conexão e uso do sistema.

Valores em 106 R$

Receitas 1º TRI 2005

Vendas a consum. finais 1.541

Reajuste Tarifário Diferido 583

Suprimento 3

Conexão e uso do sistema 183

Outras receitas operacionais 24

Receita Bruta 2.334

Deduções (589)

Receita Líquida 1.745

15

Despesa Operacional

• Os itens da Parcela A, não gerenciáveis pela Companhia correspondem a 68% das despesas operacionais:

– Energia Comprada;– Encargos de uso da rede

básica;– Encargos tarifários.

• Os custos gerenciáveis (Parcela B) respondem pelos restantes 32%, sendo que destes, 19% se referem aos custos com PMSO, associados aos processos operacionais da Distribuição.

Valores em 106 R$

Despesas 1º TRI 2005

Energia comprada 533 Conta Consumo Comb.-CCC 78 Encargos uso rede básica 182 Conta Desenv. Energ.-CDE 64 Pessoal/Adm./Conselh./PR 166 Serviços de terceiros 53 Material 14 Depreciação e Amortização 90 Obrigações Pós-emprego 28 Provisões operacionais 41 Outras despesas 34 Total 1.283

16

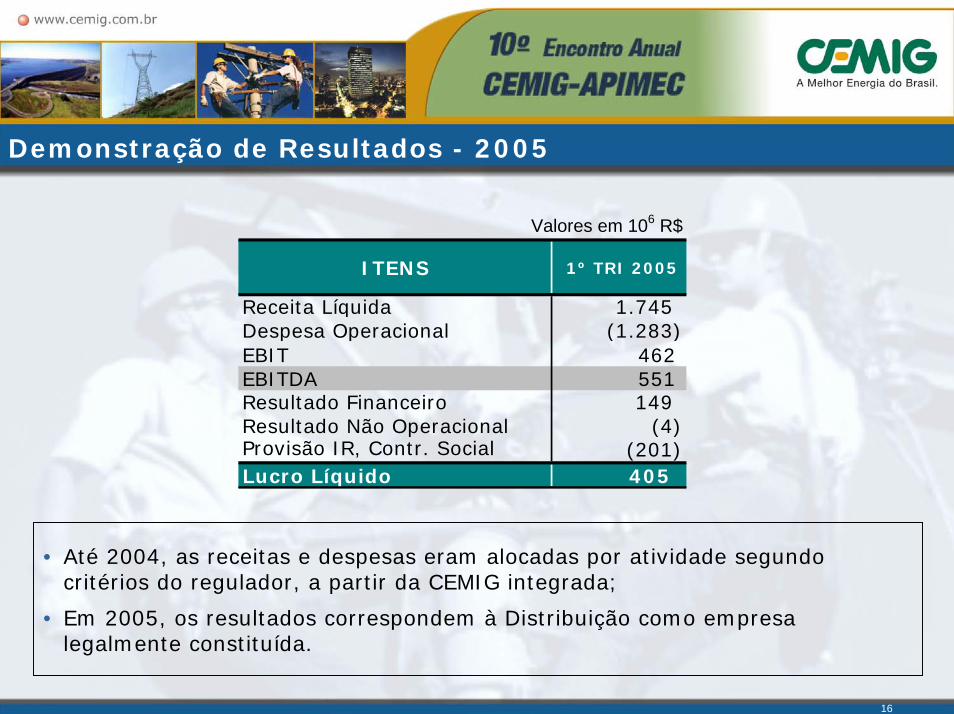

Demonstração de Resultados - 2005

Valores em 106 R$

ITENS 1º TRI 2005

Receita Líquida 1.745 Despesa Operacional (1.283) EBIT 462 EBITDA 551 Resultado Financeiro 149 Resultado Não Operacional (4) Provisão IR, Contr. Social (201) Lucro Líquido 405

• Até 2004, as receitas e despesas eram alocadas por atividade segundo critérios do regulador, a partir da CEMIG integrada;

• Em 2005, os resultados correspondem à Distribuição como empresa legalmente constituída.

17

Indicadores Estratégicos – Desempenho em 2005

• Os resultados confirmam a evolução do desempenho da Distribuição verificada a partir do processo de revisão tarifária;

• Estes refletem ainda os esforços da Cemig Distribuição na otimização de processos, visando à obtenção de ganhos de eficiência operacional.

Indicadores 1º TRI 2005

Margem de Ebitda (%) 31,6

EVA (106R$)(1) 220

DOC (PMSO/Cliente) - R$(2) 158

(1) WACC de 3,2% (valor pró-rata do índice anual de 13,5%)

(2) Projeção para dezembro/2005

18

Programa de investimentos

Itens 2005 2006 2007 2008 2009

Subtransmissão 123 249 193 194 125

Expansão e reforço 83 228 179 180 111

Reforma, operação e manut., sist.medição 33 17 9 9 9

Inst. Prediais, infraestr., equip., outros 6 5 5 5 5

Redes de média e baixa tensão 447 634 208 128 129

Expansão e reforço 271 293 29 16 16

Reforma, operação e manut., sist.medição 37 72 41 39 39

Inst. Prediais, infraestr., equip., outros 139 269 138 73 74

Projetos especiais 761 709 - - -

Luz para Todos (segunda etapa) 638 709 - - -

Programa complementar - MT/BT 123 - - - -

Total 1.331 1.593 401 321 253

19

Programa Luz para Todos

• Metas de universalização definidas em função das Leis 10.438 e 10.762;

• Em Minas Gerais, foi assinado o protocolo de adesão com prazo limite até 2006;

– Ligação de aproximadamente 176 mil propriedades rurais;

– Extensão de 65 mil km de rede rural;

– Investimentos estimados em R$1.641 milhões.

• A antecipação para 2006 propicia acesso a recursos subsidiados

– A composição dos fundos gera VPL=0, considerando uma taxa de desconto de 18% a.a.

Programa Luz para TodosEstrutura de Financiamento R$ Milhões

895

161

585

Governo Federal (RGR, CDE)Governo EstadualCEMIG

20

Perspectivas

Receita• Finalização, em 2005, da 1ª revisão da

CEMIG Distribuição com definições sobre itens pendentes na receita requerida:

– Ajustes no mercado do ano teste, nos critérios de cálculo de perdas e na BRR;

– Acréscimos referentes a Encargos Tarifários, itens da ER, Quota de Reintegração e Tributos.

Mercado• Crescimento projetado em 4%,

englobando fornecimento a clientes cativos e transporte de energia para clientes livres.

Investimentos e Despesas• Custos gerenciáveis (PMSO)

convergindo para níveis adequados de eficiência operacional;

• Investimentos com retorno igual ou superior ao custo médio ponderado de capital.

Crescim. Médio (%)

Energia na Rede de Distribuição - TWh

0102030405060

2005 2006 2007 2008 2009Mercado D Energ.Terc.RD Perdas

4,0 3,6 5,5 5,5 2,9

Reajuste de tarifas 2005 % Índice de Reajuste Tarifário-IRT 6,68 Parcela da Revisão Tarifária 7,39 CVA 7,35 PASEP/COFINS 2,46

Índice médio 23,88

FIM