apresentação do powerpoint - bcb.gov.br · iniciarei por abordar os grandes desafios que o ......

TRANSCRIPT

Boa tarde a todos.

Agradeço imensamente mais uma oportunidade de conversar com vocês em uma nova jornada do Congresso de Meios Eletrônicos de Pagamentos, que já está em sua 12ª edição.

Estive aqui no ano passado e volto agora para, novamente, compartilhar as iniciativas do Banco Central em ações de Cidadania Financeira.

Pretendo abordar, na minha fala de hoje, um tema que envolve a interseção de três grandes frentes: 1) novas tecnologias, 2) finanças e 3) cidadania.

Iniciarei por abordar os grandes desafios que o contexto atual nos impõe.

Em seguida, vocês conhecerão um pouco do que tem feito o Banco Central para enfrentar esses desafios.

E, ao final, vou falar um sobre alguns projetos inovadores do Banco Central que surgem justamente da interseção desses três temas.

No mundo todo, bancos centrais, governos, instituições financeiras, universidades, ongs, cidadãos, organizadamente ou não, enfrentam um contexto desafiador.

O cidadão não é mais o mesmo de uma década atrás. As novas tecnologias permitiram que o cidadão esteja cada vez mais conectado.

Os consumidores, progressivamente, têm cada vez mais opções de escolha. Está mais empoderado. Têm o poder de decidir o que comprar, quando e em que circunstâncias e de que fornecedores.

Esse “novo” cidadão-consumidor tem mais acesso à informação e está mais consciente dos seus direitos e deveres.

Em resumo: trazendo a discussão para nossa seara, os produtos e serviços financeiros que o mercado oferece a esse “novo cidadão” precisam ser aperfeiçoados, precisam atender às expectativas cada vez mais exigentes da sociedade.

Essas mesmas tecnologias que permitiram aos cidadãos estarem cada vez mais conectados, informados e conscientes de seus diretos também estão revolucionando o sistema financeiro.

Temos novos meios de pagamento eletrônicos que permitem a movimentação de recursos de forma praticamente instantânea e com grande segurança.

Nesse contexto, surgem novos produtos financeiros, impulsionados pelas chamadas fintechs que atuam na interseção entre o universo da tecnologia e o mundo financeiro.

Como vocês podem ver, esse novo mundo é cheio de oportunidades, mas também há ameaças. A fantástica tecnologia do blockchain deu origem às chamadas criptomoedas que estão sendo usadas para a especulação e colocam em risco as finanças daqueles que se aventuram em investir em um ativo sem nenhum tipo de lastro ou garantia do Banco Central.

Em síntese, podemos dizer que presenciamos uma diluição da fronteira entre os universos financeiro e não financeiro.

Não bastasse o desafio desse mundo novo tecnológico, crescem também as exigências por transparência e por prestação de contas.

Auditorias internas, órgãos de controle, organismos internacionais estão cada vez mais vigilantes à atuação dos diversos atores, sobretudo dos entes públicos.

Isso é muito bom, pois nos impulsiona a trabalhar mais e melhor em prol desse cidadão-consumidor.

Porém, eleva o nível de exigência e impõe um custo de observância.

Agora pergunto a vocês: Como devemos atuar nesse complexo contexto?

O Banco Central tem trilhado um caminho que busca dar respostas a algumas dessas questões.

Gostaria de compartilhar com vocês.

Cidadania Financeira – O Banco Central se preocupa com o bem estar financeiro da população. E isso passa, sem sombra de dúvida, por: MAIS Inclusão, Educação Financeira e Proteção.

Inclusão Financeira – significa promover cada vez mais, e de forma sustentável, o acesso e o uso da população aos produtos e serviços financeiros.

Educação Financeira – quer dizer aumentar o nível de formação e informação do cidadão para que possa tomar decisões financeiras de forma cada vez mais consciente e responsável.

Proteção – tem o objetivo de garantir que os cidadãos tenham seus diretos preservados e que tenham uma relação mais equilibrada com as instituições financeiras.

Gostaria de falar mais concretamente dessas ações de Cidadania Financeira.

Criamos mais de dois mil indicadores de inclusão financeira que servirão para acompanhar a evolução do tema.

Temos um portal, que contém vídeos educativos, cursos online em gestão de finanças pessoais e informações úteis, que recebeu aproximadamente 380 mil visitas no ano passado.

A nossa calculadora do cidadão foi baixada por mais de 90 mil novos usuários em 2017. Nos últimos anos, foram quase meio milhão de downloads.

O Fórum de Cidadania Financeira do ano passado reuniu mais de 300 instituições de todo o País.

Aproximadamente três milhões de pessoas foram alcançadas pelas diversas ações na última Semana Nacional de Educação Financeira, que ocorre anualmente nos meses de maio.

O programa “É da sua conta”, criado para levar informações sobre o sistema financeiro aos atendentes dos Procons, alcançou mais de 37% dessas entidades de defesa do consumidor.

Esse é um programa do Banco Central que capacita atendentes dos Procons de todo o Brasil com ensinamentos sobre produtos e serviços financeiros. Os Procons registram cerca de 600 mil reclamações contra bancos por ano.

Acabamos de assinar um acordo de cooperação com a Confederação Nacional de Dirigentes Lojistas – CNDL - e com a SPC.

O objetivo desse acordo gerar um diagnóstico mais preciso acerca do comportamento do consumidor e do tomador de crédito.

O acordo irá permitir o intercâmbio de informações das bases de dados do BC e do SPC, de forma agregada, para fins de pesquisas e ações de educação financeira.

Na tela, temos alguns números que ilustram a grandiosidade das bases de dados de cada uma das instituições.

Atendimento ao cidadão é outra importante vertente da atuação do Banco Central.

Criamos um ranking positivo de qualidade de ouvidorias. A ideia foi reconhecer e dar visibilidade para as ouvidorias das instituições financeiras que primam por resolver os problemas dos consumidores de serviços e produtos financeiros.

Nossa Ouvidoria recebeu o Prêmio Destaque Institucional pela Associação Brasileira das Relações Empresa Cliente – Abrarec.

Tudo isso denota nosso foco no cidadão.

Aqui, como vocês podem ver, temos alguns números que retratam nossa interação direta com os cidadãos.

Em 2017, foram mais de 500 mil atendimentos, sendo mais de 390 mil emissões de relatórios “Registrato” que traz o histórico de relacionamentos do cidadão com as instituições financeiras, bem como o histórico dos empréstimos.

Mensalmente, publicamos o Ranking de Reclamações contra instituições financeiras, cujo objetivo é dar transparência para os temas mais reclamados e servir de indutor de melhorias, de modo a incentivar as instituições financeiras a aperfeiçoarem o relacionamento com seus clientes.

Assinamos recentemente um acordo envolvendo Banco Central, Conselho Nacional de Justiça (CNJ) e a Febraban, com o objetivo de aperfeiçoar e de incentivar o uso de ferramentas digitais de conciliação (o Sistema de Mediação Digital do CNJ), permitindo a interação online dos envolvidos em conflitos no âmbito do SFN. Com isso, queremos facilitar a resolução dos conflitos entre cidadãos e instituições financeiras.

Criamos no Banco Central o Comitê do Cidadão. Com isso, os temas que afetam mais diretamente o cidadão estão sendo tratados de forma prioritária pelas áreas técnicas do Banco Central, oferecendo soluções mais ágeis e mais adequadas.

Entretanto, não queremos nos relacionar com o cidadão somente quando ele nos procura. Assim, temos buscado incrementar o nosso nível de transparência.

Recentemente, o Banco Central reduziu o prazo de sigilo de documentos oficiais (apresentações do COPOM e votos de Bancos Liquidados), ampliando a quantidade de documentos que podem ser acessados pelo público em geral, jornalistas, estudantes e pesquisadores. Isso é mais transparência ativa.

Publicamos quase 3.000 bases de dados que podem ser livremente baixadas, estudadas e analisadas, possibilitando a geração de novos conhecimentos.

A Ouvidoria do BC é uma das mais rápidas em responder as demandas do cidadão no âmbito da Lei de Acesso à Informação – LAI. O tempo médio de resposta do Banco Central é de apenas 2,8 dias, enquanto que a média das outras instituições públicas é de aproximadamente 10 dias.

Buscando enfrentar os desafios que já mencionei, avançamos bastante na comunicação com a sociedade, muito mesmo.

Ampliamos nossa presença nas redes sociais. Estamos em todas as mídias sociais.

Atualmente, temos aproximadamente 350 mil seguidores e registramos mais de 1,5 milhões de interações a cada mês.

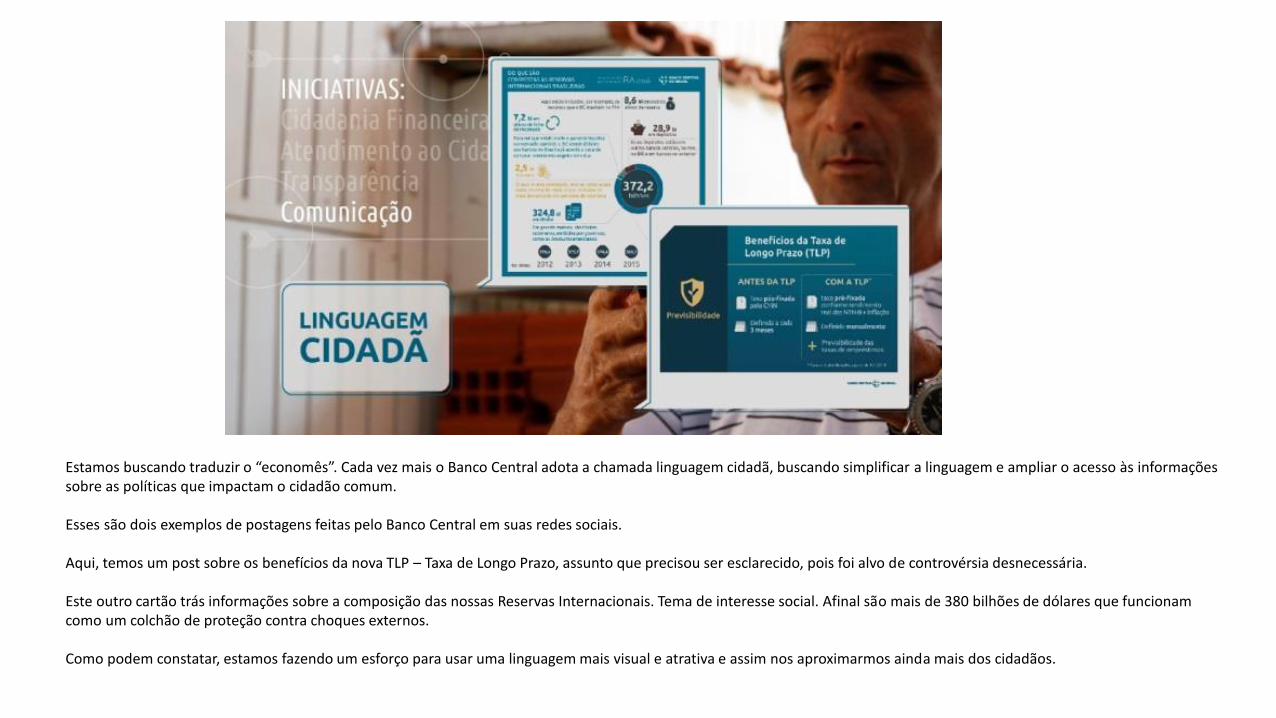

Estamos buscando traduzir o “economês”. Cada vez mais o Banco Central adota a chamada linguagem cidadã, buscando simplificar a linguagem e ampliar o acesso às informações sobre as políticas que impactam o cidadão comum.

Esses são dois exemplos de postagens feitas pelo Banco Central em suas redes sociais.

Aqui, temos um post sobre os benefícios da nova TLP – Taxa de Longo Prazo, assunto que precisou ser esclarecido, pois foi alvo de controvérsia desnecessária.

Este outro cartão trás informações sobre a composição das nossas Reservas Internacionais. Tema de interesse social. Afinal são mais de 380 bilhões de dólares que funcionam como um colchão de proteção contra choques externos.

Como podem constatar, estamos fazendo um esforço para usar uma linguagem mais visual e atrativa e assim nos aproximarmos ainda mais dos cidadãos.

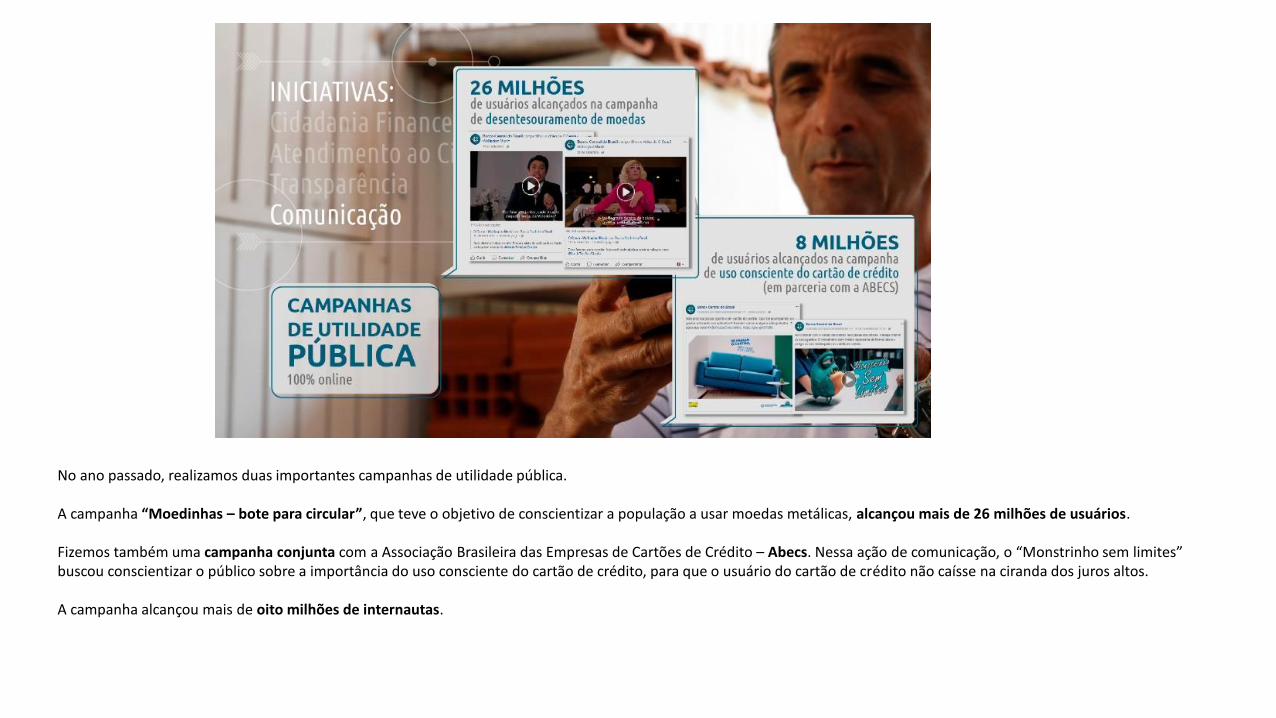

No ano passado, realizamos duas importantes campanhas de utilidade pública.

A campanha “Moedinhas – bote para circular”, que teve o objetivo de conscientizar a população a usar moedas metálicas, alcançou mais de 26 milhões de usuários.

Fizemos também uma campanha conjunta com a Associação Brasileira das Empresas de Cartões de Crédito – Abecs. Nessa ação de comunicação, o “Monstrinho sem limites” buscou conscientizar o público sobre a importância do uso consciente do cartão de crédito, para que o usuário do cartão de crédito não caísse na ciranda dos juros altos.

A campanha alcançou mais de oito milhões de internautas.

Em 2016, o Banco Central divulgou sua agenda de trabalho que se estrutura em quatro grandes pilares: Mais cidadania financeira; Crédito mais barato; Sistema Financeiro mais eficiente; e Legislação mais moderna.

Muitas ações já foram concluídas, gerando importantes benefícios para a sociedade.

Várias das iniciativas que aqui mencionei fazem parte da agenda BC+.

Gostaria de passar uma visão mais global da Agenda BC +, para que tenham uma ideia da abrangência e dos resultados que essa agenda de trabalho está gerando para a sociedade brasileira.

Ações concluídas

Mais adiante detalharei as ações que estão marcadas em azul, pois são iniciativas que têm uma relação mais direta com o tema deste Congresso de Meios de Pagamentos.

Taxa de Longo Prazo (TLP) – Lei 13.483/17Nova taxa para empréstimos concedidos pelo BNDES. Vai favorecer a redução sustentada da taxa de juros estrutural da economia.

Acordo- Planos Econômicos Abriu caminho para finalizar milhares de processos judiciais em andamento.

Marco legal punitivo – Lei 13.506/17BC tem novos instrumentos de supervisão para apurar e punir infrações administrativas.

Liquidação centralizada de pagamentosA liquidação das transações feitas com cartão de crédito e de débito passou a ser centralizada na Câmara Interbancária de Pagamentos.

Registro eletrônico de garantias – Lei 13.476/17BM&FBovespa, Cetip e Serasa passaram a implementar sistemas de registro das garantias dadas em operações de crédito. A medida aperfeiçoa o processo de concessão de crédito e reduz os riscos.

Diferenciação de preços conforme o instrumento de pagamento (Lei 13.455/17)Autorizou a diferenciação de preços de bens e serviços para pagamentos em dinheiro, no cartão de débito ou no cartão de crédito.

Cheques – compensação em um dia (D+1)Todos os depósitos em cheque, independente do valor, serão compensados em um dia útil.

Ações de educação financeiraDiversas ações com o objetivo de aumentar o nível de educação financeira do brasileiro.

Ações concluídas

Novas regras para o crédito rotativoRestringiu o prazo do crédito rotativo do cartão de crédito ao prazo de 30 dias.

Inserção nas mídias sociaisIncremento da presença do BC no Facebook, Twitter, Linkedin e Instagram.

Ações concluídas

Autonomia do BCImplantação de modelo de autonomia operacional, administrativa e orçamentária para o BC.

Cadastro positivoAperfeiçoamento da legislação do cadastro positivo. Ajudará a reduzir os riscos das operações de crédito e permitirá o oferecimento de taxas de juros menores aos clientes com melhor histórico de pagamento.

Depósito voluntárioVai permitir ao BC acolher depósitos voluntários a prazo de instituições financeiras. A medida busca diversificar e aperfeiçoar os instrumentos de política monetária.

Duplicata eletrônicaTem o objetivo de permitir que o título Duplicata seja emitido na forma escritural.

Ações em andamento

Relação BC – CADE Novo marco legal para a atuação coordenada na esfera concorrencial no sistema financeiro.

Spread bancário Adoção sistemática de medidas para redução do spread bancário. Criado Indicador de Custo do Crédito.

Relação BC – TesouroDisciplina fluxo financeiro entre BC e Tesouro.

Reduzir uso de papel moedaAumento da eficiência dos pagamentos de varejo, com incentivo ao uso de instrumentos eletrônicos.

Ações em andamento

Fintechs de créditoAprimoramento da regulação de forma a mantê-la atualizada e adequada à nova realidade tecnológica.

Segurança cibernéticaGarantia da segurança, bem como direitos e deveres dos envolvidos em transações feitas por meio eletrônico.

Lei de resolução bancáriaNovo marco legal de resolução de grandes instituições (risco sistêmico).

Ações em andamento

Dentro da Agenda BC + temos diversas ações já implementadas que mantêm estreita relação com a temática deste Congresso.

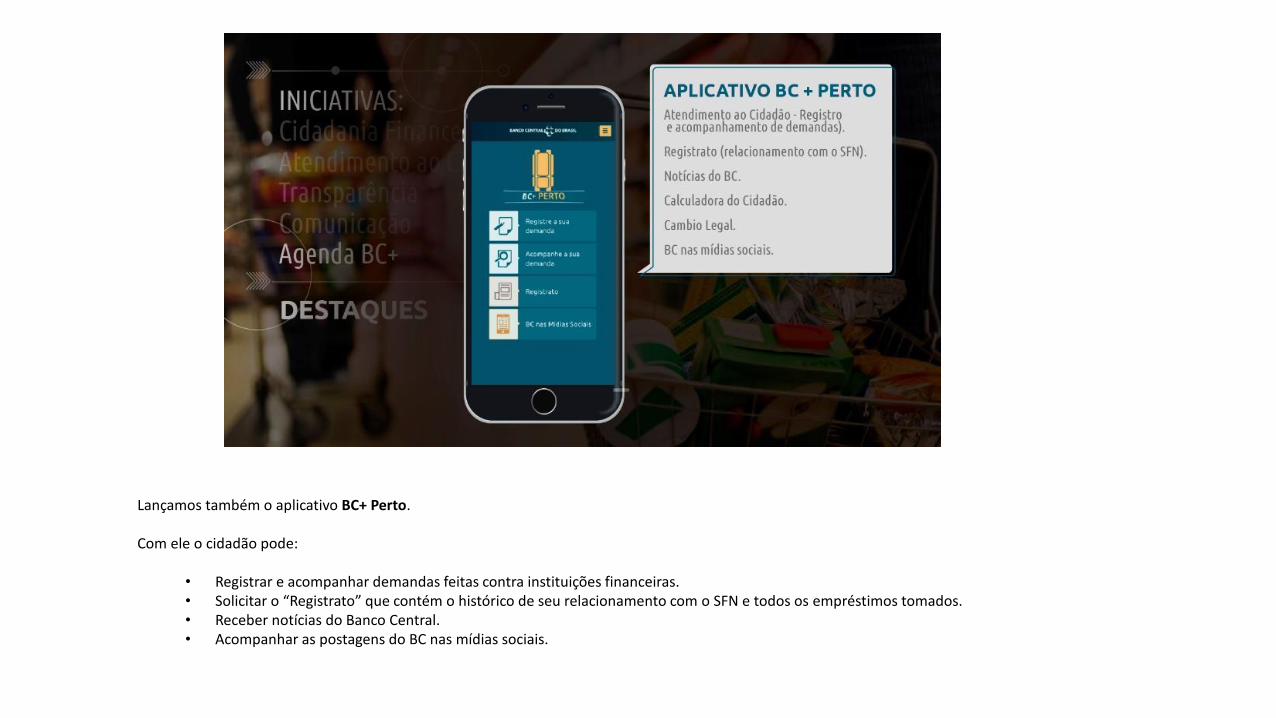

Lançamos também o aplicativo BC+ Perto.

Com ele o cidadão pode:

• Registrar e acompanhar demandas feitas contra instituições financeiras.• Solicitar o “Registrato” que contém o histórico de seu relacionamento com o SFN e todos os empréstimos tomados.• Receber notícias do Banco Central.• Acompanhar as postagens do BC nas mídias sociais.

Aprovamos novas regras para o rotativo do cartão de crédito. A nova sistemática estabelece que o cliente somente pode permanecer no chamado crédito rotativo por 30 dias. Após esse prazo, as instituições financeiras devem oferecer a oportunidade de migrar o crédito para outras modalidades mais baratas. Essa medida possibilitou a queda, praticamente pela metade, nas taxas de juros cobradas, beneficiando diretamente o cidadão.

Com a lei aprovada recentemente, comerciantes e prestadores de serviços podem praticar preços diferentes para pagamentos efetuados por meio de cartão de crédito, de débito ou em dinheiro. Essa medida proporciona mais transparência aos custos de cada meio de pagamento e também fomenta o aumento da competição.

Outra medida importante para fomentar a competição no mercado dos arranjos de pagamento foi a obrigatoriedade de os serviços de rede serem compartilhados por diferentes bandeiras de operadoras de cartão de crédito.

Isso permitiu que os comerciantes usem a mesma máquina para efetuar operações com cartões de diferentes bandeiras.

Bom. Esses são alguns exemplos do que temos feito para ampliar o nível de cidadania financeira da população brasileira.

Não é pouco, mas precisamos fazer ainda mais.

Os desafios impostos pela própria realidade nos obrigam a atuar com cada vez empreendedorismo; com mais criatividade e inovação; e, sobretudo, com espírito público. Mas nada disso se faz sem esforço e sem parcerias.

Vamos falar agora sobre as futuras iniciativas do BC.

Acredito que parte dessas respostas precisa ser encontrada exatamente na conjunção daqueles três temas que falei no início: novas tecnologias, finanças e cidadania.

Estamos planejando trabalhar para tornar as faturas de cartão de crédito mais simples, mais acessíveis para os cidadãos.

Queremos, nas faturas do cartão de crédito, adotar a linguagem cidadã e, ao mesmo tempo, reduzir as assimetrias entre clientes e instituições financeiras.

O BC está investindo em novas tecnologias de comunicação e de informação. A ideia é trabalhar com um serviço alimentado por inteligência artificial e que permita o diálogo com pessoas a partir de ferramentas de bate papo.

Com isso, sem necessidade de recursos adicionais, esperamos ampliar nossa capacidade de atendimento e de relacionamento com o cidadão.

O Banco Central entende que as fintechs têm forte potencial de atuar no campo da inclusão e da educação financeira, pois são focadas na experiência do usuário, oferecendo serviços inovadores, eliminado intermediários, gerando mais agilidade, menor custo e menos burocracia.

Portanto, acompanhamos com atenção e expectativas a evolução dessas inovações.

Precisamos ter uma visão sistêmica sobre o desenvolvimento das novas tecnologias e sobre o seu eventual impacto no sistema financeiro, para que tenhamos um ambiente efetivamente mais competitivo e mais equilibrado.

Para fomentar ainda mais a inovação tecnológica e beneficiar a sociedade, o Banco Central lançará Concurso de Aplicativos.

Estamos desafiando pesquisadores, programadores, startups a criar aplicativos úteis para o cidadão utilizando as bases de dados disponíveis no Portal de Dados Abertos do BC.

Por exemplo, nessas bases de dados temos informações como as tarifas bancárias cobradas pelas instituições financeiras, por tipo de serviço prestado. Temos também informações sobre as taxas de juros por tipo de operação. A ideia é que os concorrentes possam utilizar esse tipo de informação para criar aplicativos.

Para isso, assinamos um acordo de cooperação técnica com a Fundação Lemann com o objetivo de unir esforços para a realização de atividades e projetos em conjunto na área de cidadania financeira. O primeiro projeto será justamente o Concurso de Aplicativos.

Inovação é a palavra de ordem.

Estamos criando um Laboratório de Inovações Financeiras e Tecnológicas.

A ideia é proporcionar um ambiente que permita a experimentação e o desenvolvimento de soluções que envolvam novas tecnologias e temas relacionados ao sistema financeiro.

O Banco Central e a Fenasbac estão atuando conjuntamente para criar esse laboratório. As grandes empresas de tecnologia (Por ex: Google, microsoft etc) vão disponibilizar as ferramentas (softwares). E as startups poderão utilizar esse ambiente virtual para gerar aplicativos e soluções inovadoras.

Essas são minhas reflexões sobre os desafios do contexto atual, no que se refere à interseção desses três âmbitos: novas tecnologias, finanças e cidadania.

Novamente enfatizo: para conseguirmos dar respostas qualificadas aos desafios que se impõem, vamos precisar de todos: governo, mercado, sociedade civil.

Somente com o esforço integrado vamos aperfeiçoar os serviços financeiros, os meios de pagamento e gerar benefícios para toda a sociedade brasileira.

Agradeço imensamente a oportunidade de conversar com vocês neste 12º Congresso de Meios Eletrônicos de Pagamentos.