apresentação do powerpoint - bb.com.br · 1o 22,2 % de participação em mercado ... inclui...

TRANSCRIPT

Aviso Importante

Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas,

estimativas de crescimento, projeções de resultados e estratégias futuras sobre o Banco do

Brasil, suas subsidiárias, coligadas e controladas. Embora essas referências e declarações

reflitam o que os administradores acreditam, as mesmas envolvem imprecisões e riscos

difíceis de se prever, podendo, dessa forma, haver consequências ou resultados diferentes

daqueles aqui antecipados e discutidos. Estas expectativas são altamente dependentes das

condições do mercado, do desempenho econômico geral do país, do setor e dos mercados

internacionais. O Banco do Brasil não se responsabiliza em atualizar qualquer estimativa

contida nesta apresentação.

Lucro

3,0

5,8

3,02,82,83,03,03,0 3,02,9

2T15 1T15 4T14 3T14 2T14

Lucro Ajustado Lucro Líquido

29,3

16,215,516,114,1

14,2

14,5

16,616,117,1

RSPL ajustado - % RSPL - %

R$ bilhões

8,8

5,56,1

5,4

1S15 1S14

15,5

15,3 14,2

20,9

Lucro Líquido atinge R$ 8,8 bilhões no 1º semestre de 2015, com RSPL de 20,9%

57,9

10,4

21,6

7,7

2,4

União Federal

Previ

CapitalEstrangeiro

Demais

Ações emTesouraria

Composição Acionária e Geração de Valor

Free Float

29,3

4,5

6,3

4,94,9

2013 2012 2014 2011 1S15

3,5

1S14

2,2

R$ bilhões

Composição Acionária (%) Valor Distribuído (Dividendos e JCP)

O BB distribui 40% do seu Lucro em forma de Dividendos e JCP

Lideranças

20,9% Market Share¹

(1) Fonte: Banco Central do Brasil – Março/2015

20,8% Market Share¹

(1) Fonte: Banco Central do Brasil – Março/2015 (1) Fonte: Banco Central do Brasil – Junho/2015

24,7% Market Share¹

Banco A Banco B

Ativos (R$ bilhões) Carteira de Crédito (R$ bilhões) Depósitos (R$ bilhões)

1.030

1.231

1.534

463,4 566,6

776,8

195,9 208,4

445,6

Jun/2015

Banco A Banco B Banco A Banco B

(1) Fonte: Banco Central do Brasil – Março/2015

Agências

3.863 4.628

5.544

Banco A Banco B

24,0% Market Share¹

Alta performance no Mercado Financeiro Brasileiro

Direcionadores do Resultado

Eficiência e Modernidade

Rentabilidade

Captações

Carteira de Crédito

Negócios não Financeiros

Captações Comerciais

R$ bilhões

263,0 247,3214,5 199,3

34,1 82,6 118,1

117,7

140,7 148,7

75,8 74,2 64,8

48,2 44,031,0 34,2

152,6

147,374,8

33,6

Dez/13

607,2 27,2

515,7

Dez/14

634,6

Jun/15

642,2

9,6 16,6

Dez/12

Dep. à Vista Oper. Comp. Títulos Privados Dep. Interf. e p/ Inv. Dep. a Prazo LCA + LCI Poupança

92,592,1

86,286,5

Cart. de Créd. Líq. Aj. / Cap. Comerciais (%)

Diversificação de fontes de captação

LCA + LCI 41,2% em 12

meses

3,8% em 12 meses

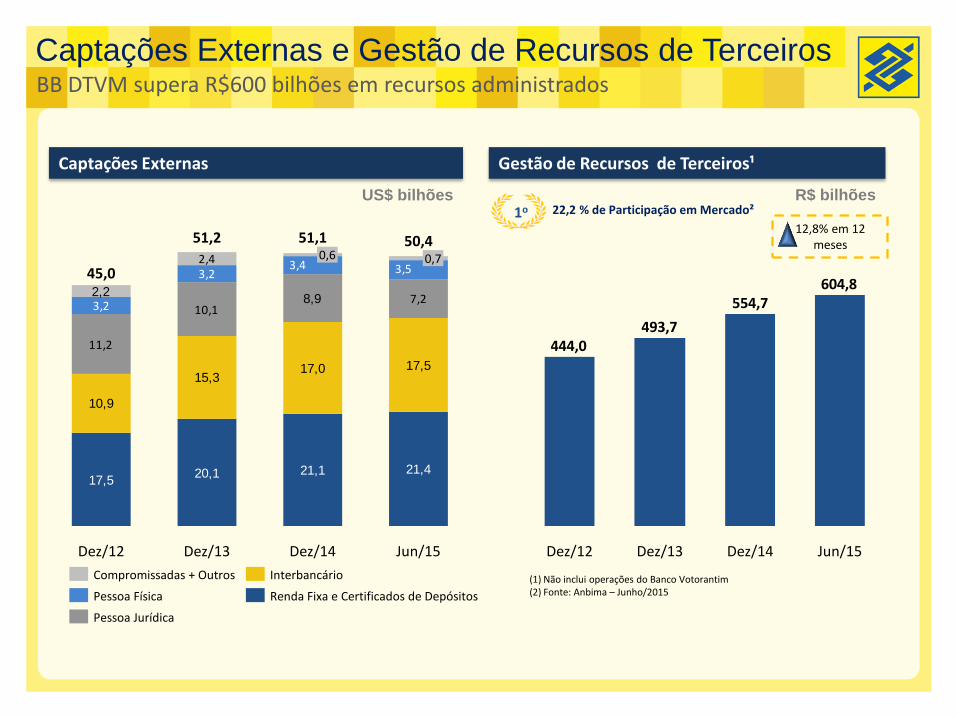

Captações Externas e Gestão de Recursos de Terceiros

17,520,1 21,1 21,4

10,9

15,317,0 17,5

11,2

10,17,2

3,2

3,2

2,28,9

3,53,42,4

Jun/15

50,4 0,7

Dez/14

51,1 0,6

Dez/13

51,2

Dez/12

45,0

Renda Fixa e Certificados de Depósitos

Interbancário

Pessoa Jurídica

Pessoa Física

Compromissadas + Outros

US$ bilhões 1o 22,2 % de Participação em Mercado²

604,8554,7

493,7444,0

Jun/15 Dez/14 Dez/13 Dez/12

R$ bilhões

Captações Externas Gestão de Recursos de Terceiros¹

(1) Não inclui operações do Banco Votorantim (2) Fonte: Anbima – Junho/2015

BB DTVM supera R$600 bilhões em recursos administrados

12,8% em 12 meses

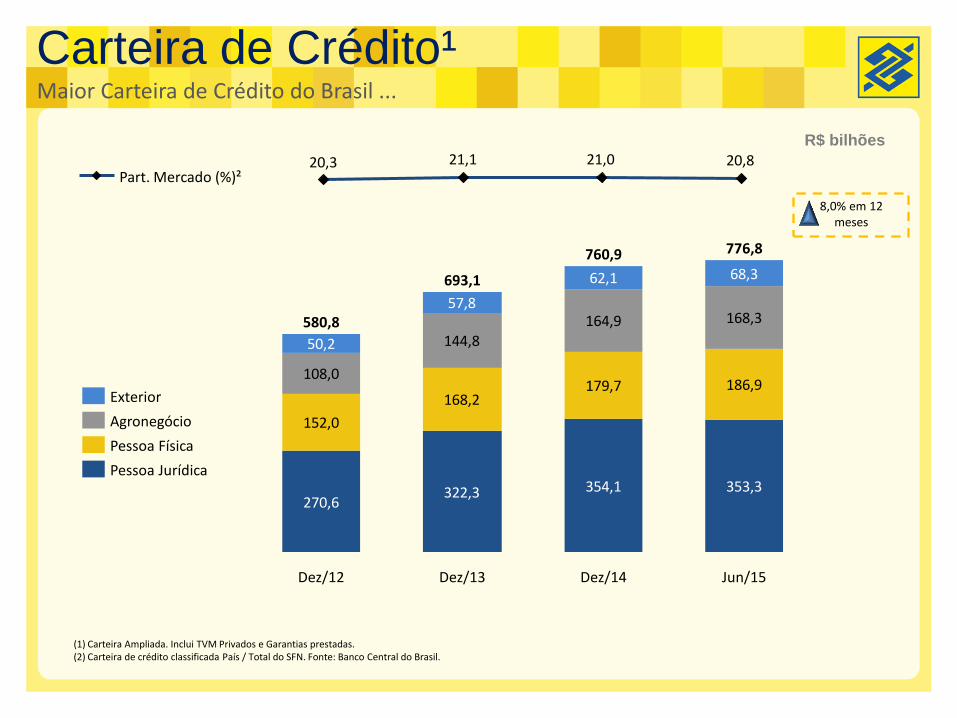

Carteira de Crédito¹

270,6322,3 354,1 353,3

152,0

168,2179,7 186,9

108,0

144,8164,9 168,3

50,2

57,8

62,1 68,3

Dez/14

760,9

Dez/13

693,1

Dez/12

580,8

Jun/15

776,8

20,821,021,120,3Part. Mercado (%)²

(1) Carteira Ampliada. Inclui TVM Privados e Garantias prestadas. (2) Carteira de crédito classificada País / Total do SFN. Fonte: Banco Central do Brasil.

Pessoa Jurídica

Pessoa Física

Agronegócio

Exterior

R$ bilhões

8,0% em 12 meses

Maior Carteira de Crédito do Brasil ...

Carteira Pessoa Física¹

108,2117,9 122,2

19,3

21,421,514,9

14,415,2

Jun/14

142,3

+11,6%

Jun/15

158,9

Mar/15

153,6

(1) Carteira de Crédito Classificada Orgânica. Não inclui operações do Banco Votorantim e aquisições.

76,9% 76,0%

R$ bilhões

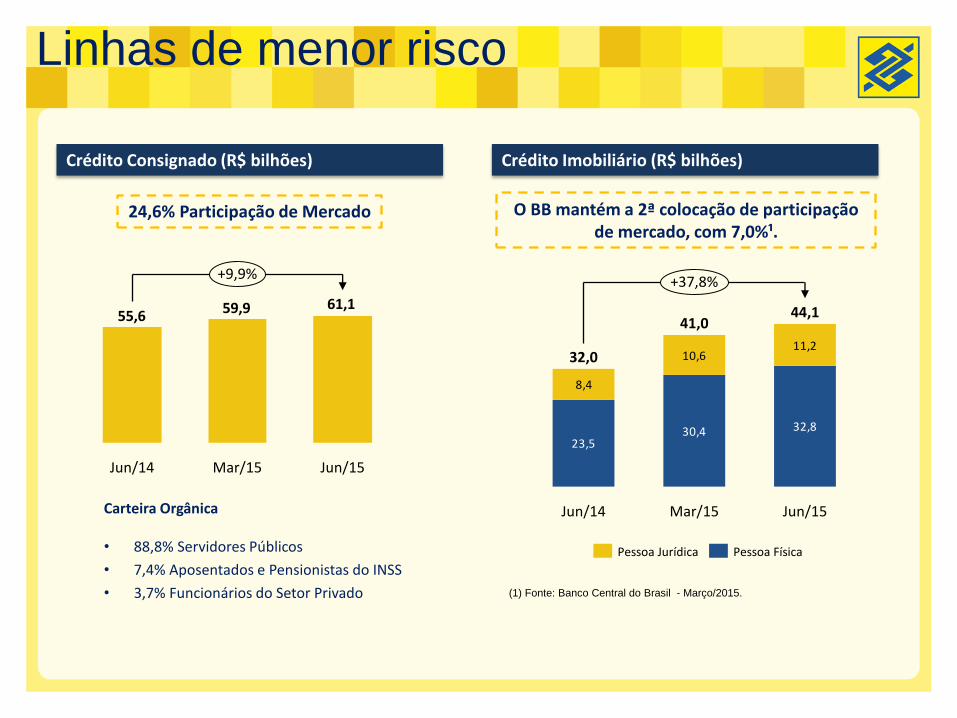

... Com concentração do Crédito em Linhas de Menor Risco

Cartão de Crédito Demais Consignado + CDC Salário + Veículos + Imobiliário

Linhas de menor risco

Carteira Orgânica • 88,8% Servidores Públicos

• 7,4% Aposentados e Pensionistas do INSS

• 3,7% Funcionários do Setor Privado

Crédito Imobiliário (R$ bilhões) Crédito Consignado (R$ bilhões)

61,159,955,6

Jun/14 Jun/15

+9,9%

Mar/15

24,6% Participação de Mercado O BB mantém a 2ª colocação de participação de mercado, com 7,0%¹.

23,530,4 32,8

8,4

10,611,2

+37,8%

Jun/15

44,1

Mar/15

41,0

Jun/14

32,0

Pessoa Física Pessoa Jurídica

(1) Fonte: Banco Central do Brasil - Março/2015.

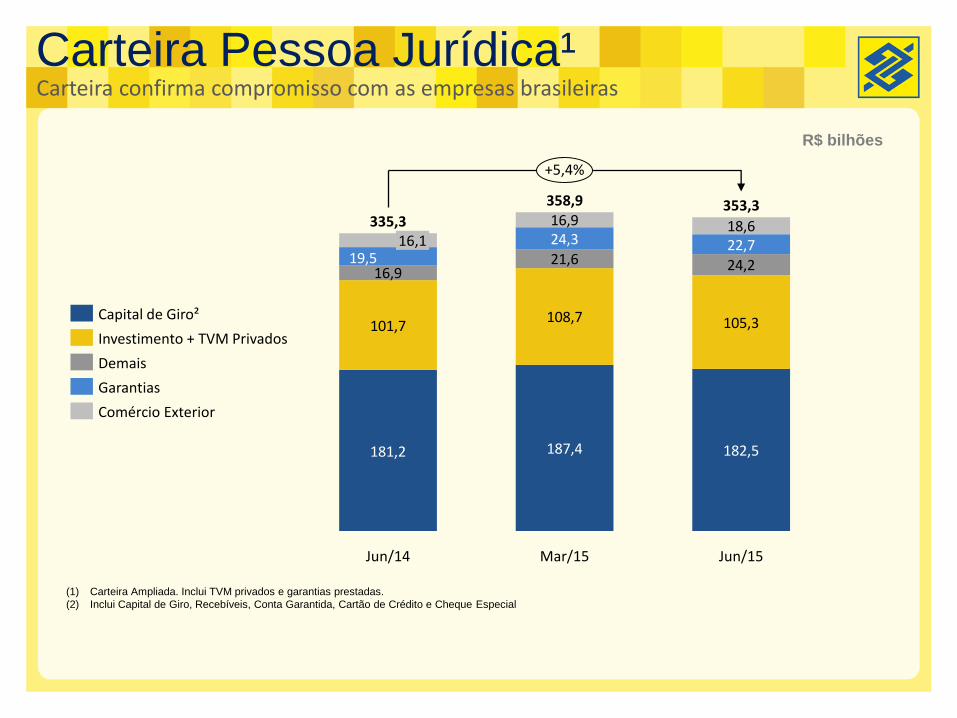

Carteira Pessoa Jurídica¹

181,2 187,4 182,5

101,7108,7 105,3

16,921,6 24,2

24,3 22,7

16,9 18,6

19,5

Mar/15

358,9

335,3 16,1

Jun/14

+5,4%

Jun/15

353,3

(1) Carteira Ampliada. Inclui TVM privados e garantias prestadas.

(2) Inclui Capital de Giro, Recebíveis, Conta Garantida, Cartão de Crédito e Cheque Especial

Comércio Exterior

Demais

Garantias

Investimento + TVM Privados

Capital de Giro²

Carteira confirma compromisso com as empresas brasileiras

R$ bilhões

19,7 21,3 20,9

3,63,7 3,2

+3,3%

Jun/15

24,1

Mar/15

25,0

Jun/14

23,4

Fampe FGO

234,2 258,6 255,5

101,1100,4 97,8

335,3

+5,4%

Jun/15 Mar/15 Jun/14

359,0 353,3

Médias e Grandes Empresas e Governo MPE²

(1) Fundo Garantidor de Operações e Fundo de Aval às Micro e Pequenas

Empresas

R$ bilhões

Carteira PJ por Porte Carteira MPE – FGO e Fampe¹

Carteira Pessoa Jurídica¹

(1) Carteira Ampliada.

(2) Empresas com faturamento bruto anual de até R$ 25 milhões.

Comércio Exterior Líder absoluto e principal parceiro do Comércio Exterior Brasileiro

ACC/ACE Pré-Pagamento

1o 34,0 % de Participação em Mercado¹ 1o 21,1 % de Participação em Mercado²

(1) Saldo da Carteira - Fonte: Banco Central do Brasil – Junho/2015

(2) Fonte: Banco Central do Brasil – Junho/2015

%

34,0

18,6

12,2

3,8

5,2

11,1 2,1

21,1

12,3

16,7

10,5

5,7

11,9

1,5

Banco 5 Banco 4 Banco 6 Banco 1 Banco 2 BB Banco 3

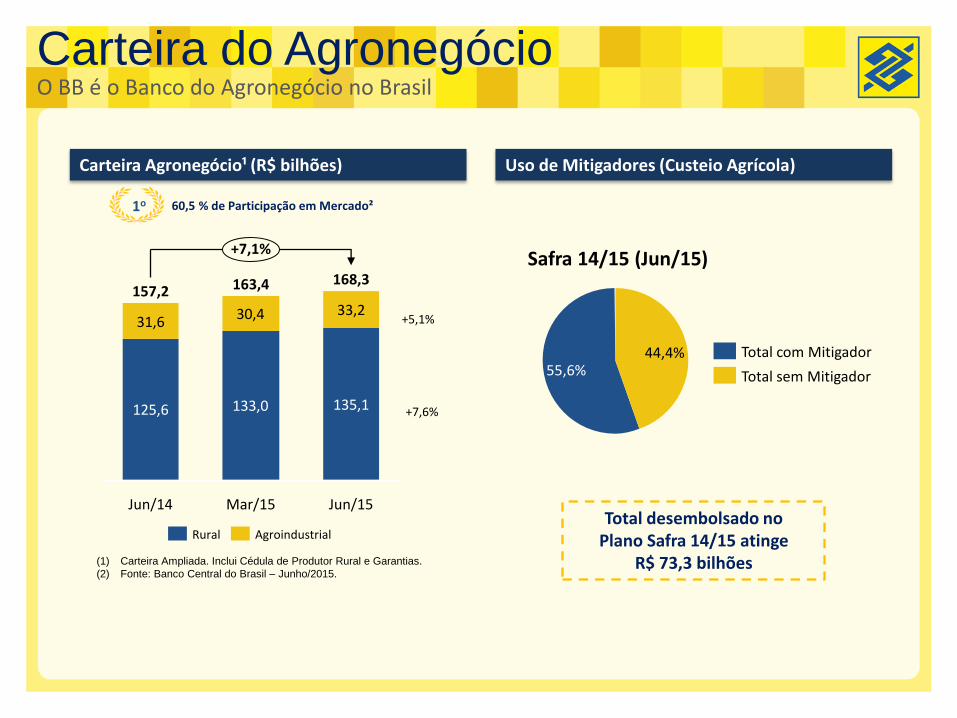

Carteira do Agronegócio

(1) Carteira Ampliada. Inclui Cédula de Produtor Rural e Garantias.

(2) Fonte: Banco Central do Brasil – Junho/2015.

Safra 14/15 (Jun/15)

44,4% 55,6% Total sem Mitigador

Total com Mitigador

Carteira Agronegócio¹ (R$ bilhões) Uso de Mitigadores (Custeio Agrícola)

+5,1%

+7,6%

1o 60,5 % de Participação em Mercado²

O BB é o Banco do Agronegócio no Brasil

125,6 133,0 135,1

33,230,431,6

Mar/15

157,2

Jun/14 Jun/15

168,3 163,4

+7,1%

Agroindustrial Rural Total desembolsado no

Plano Safra 14/15 atinge R$ 73,3 bilhões

Banco Votorantim

(1) Composto por CDC veículos e vans.

Veículos Leves¹: Produção Por Canal e Inadimplência da Carteira

Lucro Líquido (R$ milhões)

2,62,5 2,4

0,50,50,4

2T15

2,7

1T15

3,1

2T14

3,0

Concessionárias - R$ bi

Revendas multimarcas - R$ bi

5,15,16,5

Inad 90 - Carteira Gerenciada - %

146

122

75

135 140

1T15 4T14 3T14 2T14 2T15

Resultados positivos ao longo dos trimestres

Rendas de Tarifas

12.768

11.703

1S15

+9,1%

1S14

Destaques no 1S15

Merc. Capitais

R$ 278 mi

Admin. Fundos

R$ 2,3 bi

Serv. Fiduciários

R$ 237 mi

18,1%

21,9%

12,8%

Variação Semestral

Consórcios

R$ 205 mi 41,4%

91,1%

Conta Corrente

R$ 2,1 bi 9,2%

Receitas com serviços representam 91,1% do total das receitas de tarifas

R$ milhões

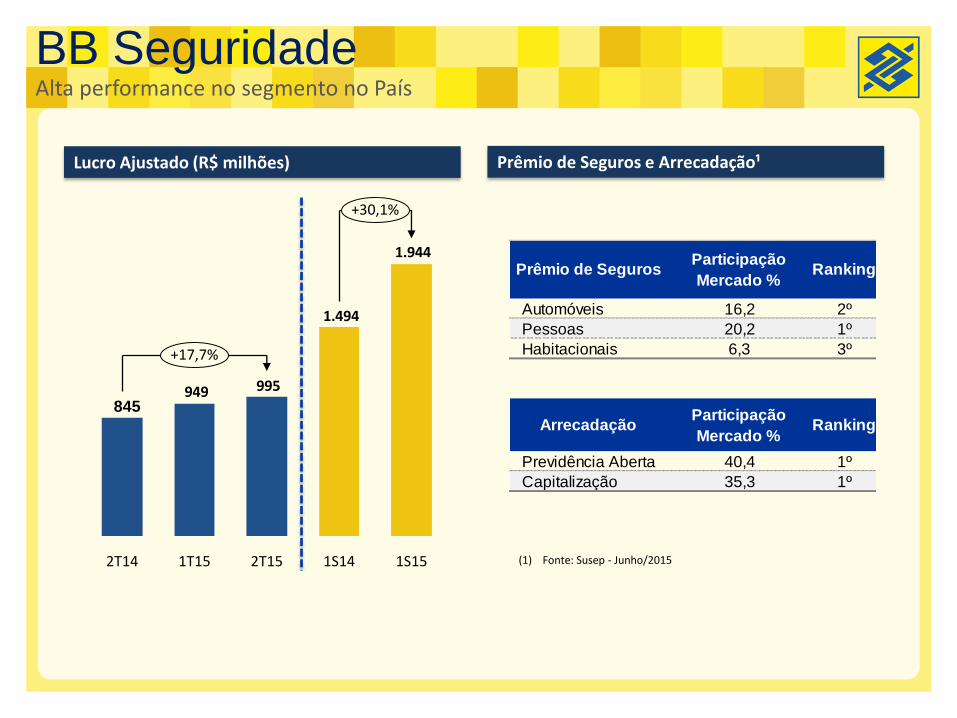

BB Seguridade

1.944

1.494

995949845

1S15

+17,7%

+30,1%

1S14 2T15 1T15 2T14 (1) Fonte: Susep - Junho/2015

Lucro Ajustado (R$ milhões) Prêmio de Seguros e Arrecadação¹

Prêmio de SegurosParticipação

Mercado %Ranking

Automóveis 16,2 2º

Pessoas 20,2 1º

Habitacionais 6,3 3º

ArrecadaçãoParticipação

Mercado %Ranking

Previdência Aberta 40,4 1º

Capitalização 35,3 1º

Alta performance no segmento no País

Controle da Inadimplência

Qualidade da Carteira

Indicadores

Qualidade da Carteira de Crédito

(1) Provisão Requerida / Carteira classificada

Níveis de Risco – Jun/15 (%) Cobertura +90 Dias² (%)

Risco Médio¹ (%)

(2) Provisão Requerida + Adicional / Operações Vencidas +90 Dias

Banco do Brasil AA-C: 94,2%

AA55,3

A17,1

B17,2

C4,6

D0,8

E-H5,0

3,973,923,753,663,573,583,563,57

5,004,904,904,804,804,905,005,10

Mar/15 Jun/15 Dez/14 Set/14 Jun/14 Mar/14 Dez/13 Set/13

SFN Banco do Brasil

172,41175,00181,48165,52165,52168,97178,57

154,55

205,21201,58195,37185,93192,12193,47191,65191,88

Jun/15 Jun/14 Mar/15 Dez/14 Set/14 Mar/14 Dez/13 Set/13

Banco do Brasil SFN

Mecanismos de Controle refletem na estabilidade da Carteira

Inadimplência da Carteira

Inadimplência +15 Dias Inadimplência 90 Dias (%)

Inadimplência +90 Dias (%)

2,902,80

2,702,902,902,90

2,80

3,30

1,891,841,861,911,771,761,811,77

2,042,052,032,091,991,971,981,97

Jun/15 Mar/15 Dez/14 Set/14 Jun/14 Mar/14 Dez/13 Set/13

Banco do Brasil BB sem BV SFN

4,54,6

4,34,34,34,6

4,14,4 4,5

4,7

3,94,13,83,8

3,33,6

1,31,31,21,10,91,11,21,1

Jun/15 Mar/15 Dez/14 Set/14 Jun/14 Mar/14 Dez/13 Set/13

2,22,22,32,42,3

2,42,62,5

2,72,52,62,7

2,4

2,22,32,2

0,70,80,70,60,6

0,70,80,7

Jun/15 Mar/15 Dez/14 Set/14 Jun/14 Mar/14 Dez/13 Set/13

Agro PJ PF Agro PF PJ

Índices em patamares inferiores ao SFN

Carteira PF¹ Carteira MPE²

Relacionamento Carteiras focadas em clientes com longo tempo de relacionamento

%

66,3 66,4 66,6

21,0 20,9

12,6 12,5

15,4

18,3

Jun/14 Mar/15 Jun/15

Mais de 10 anos De 5 a 10 anos Até 5 anos

38,9 39,4 40,7

30,7 33,0 33,1

27,6 26,230,3

Mar/15 Jun/15 Jun/14

(1) Carteira Classificada.

(2) Enquadram-se como clientes no segmento MPE as empresas com faturamento bruto anual de até R$ 25 milhões.

Eficiência e Modernidade

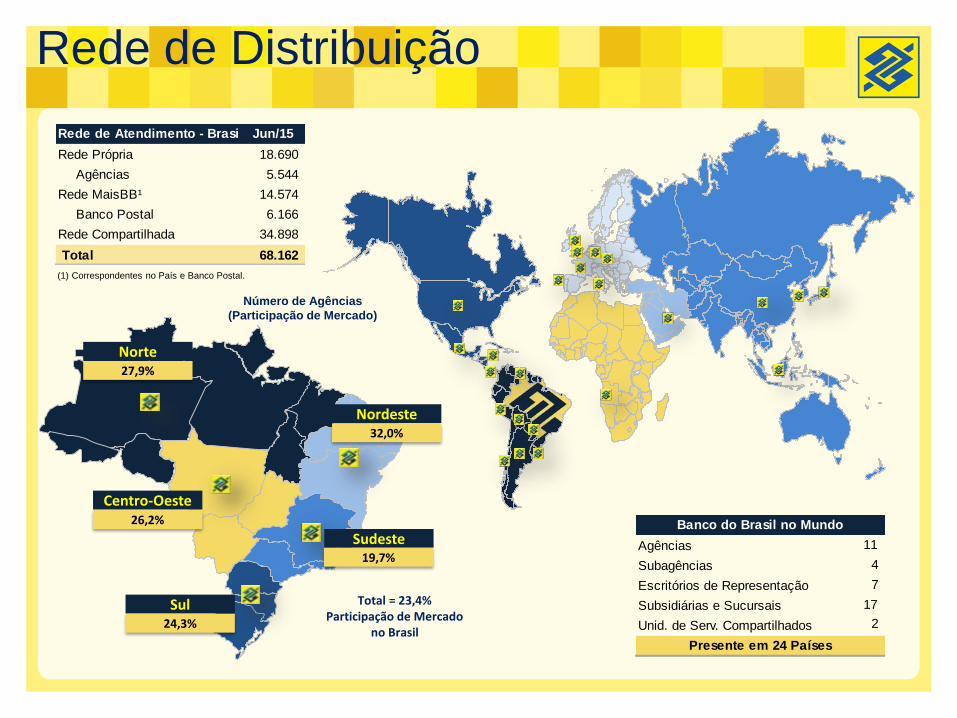

Rede de Distribuição

Clientes e Canais de Atendimento

Tecnologia

Capital Humano

Rede de Distribuição

Nordeste 32,0%

Centro-Oeste 26,2%

Norte 27,9%

Sul 24,3%

Sudeste 19,7%

(1) Correspondentes no País e Banco Postal.

Número de Agências

(Participação de Mercado)

Total = 23,4% Participação de Mercado

no Brasil

Agências 11

Subagências 4

Escritórios de Representação 7

Subsidiárias e Sucursais 17

Unid. de Serv. Compartilhados 2

Banco do Brasil no Mundo

Presente em 24 Países

Rede de Atendimento - Brasil Jun/15

Rede Própria 18.690

Agências 5.544

Rede MaisBB¹ 14.574

Banco Postal 6.166

Rede Compartilhada 34.898

Total 68.162

Clientes e Canais de Atendimento

Clientes

62,1 milhões de clientes

11,4 milhões de poupadores

2,3 milhões de MPE

2,3 milhões de beneficiários INSS

TAA

44,1 mil 17,5 mil Bco24h 4,1 mil BRB+CEF

Inte

rnet

- P

F

489,3 milhões de Transações 12,2 milhões de Usuários

Mobilidade alinhada aos negócios - Os clientes do BB contam com atendimento especializado e

vários canais à sua disposição.

Atendimento Especializado

Tran

saçõ

es

29,6 % Internet 27,6 % Mobile 22,7 % TAA 4,8 % Presencial 15,3 % Outros

Atendimento Automatizado

BB Mobile

BB Digital – Mobile (milhões de transações)

894,6

277,6

96,7

2T14 2T13 2T15

5,5

4,2

3,1

+ 222,3% s/ 2T14

Usuários cadastrados (milhões)

27,6% do total de transações realizadas no 2T15 foram feitas no BB Mobile

10º App mais comum no Brasil¹

(1) Fonte: Mobile Time - Maio/2015.

1º App mais comum na home screen dos internautas brasileiros

entre todas as empresas brasileiras.

Portal BB Solução de Dívidas

R$ 1 bilhão de acordos fechados desde o

lançamento do portal

Ganho de eficiência nas renegociações

Mais de 100 mil renegociações realizadas

Eficiência no Atendimento

Despesas Administrativas e Eficiência

R$ bilhões

42,342,544,6

Índice de Eficiência (%)¹

(1) Despesas Administrativas / Receitas Operacionais. Dados referentes à Demonstração do Resultado com Realocações. O índice de eficiência trimestral é acumulado em 12 meses.

10,0

8,9

6,76,6

1S15 1S14

Outras Despesas Administrativas Despesas de Pessoal

41,3 43,7

5,14,9

4,5

3,33,43,4

2T15 1T15 2T14

Melhoria contínua no Índice de Eficiência

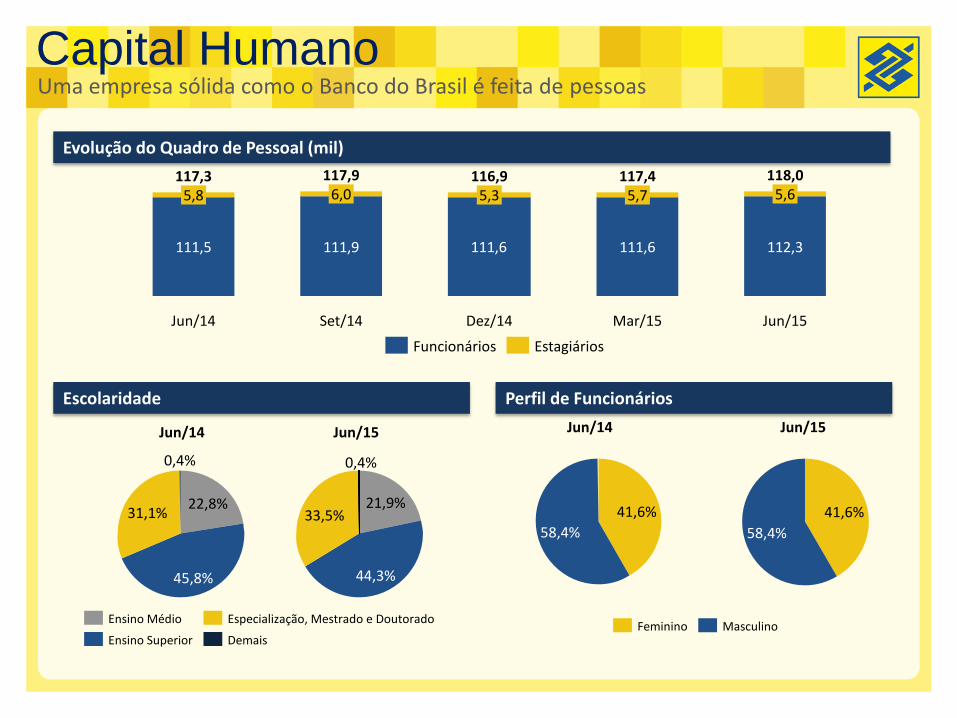

Capital Humano

Perfil de Funcionários Escolaridade

Evolução do Quadro de Pessoal (mil)

Jun/14

31,1%

45,8%

22,8%

0,4% 0,4%

Demais

Especialização, Mestrado e Doutorado

Ensino Superior

Ensino Médio

111,5 111,9 111,6 111,6 112,3

Mar/15

5,6

Jun/15

118,0 117,4 5,7

Dez/14

116,9 5,3

Set/14

117,9 6,0

Jun/14

117,3 5,8

Estagiários Funcionários

Jun/14 Jun/15

44,3%

21,9% 33,5%

Jun/15

41,6%

58,4%

41,6%

58,4%

Feminino Masculino

Uma empresa sólida como o Banco do Brasil é feita de pessoas

Índice de Basileia¹ ²

(1) Visão Conglomerado Financeiro. A partir do 1T15, Índice de Basileia Prudencial.

(2) Metodologia utilizada a partir de 01.10.2013, conforme Resolução CMN n.º 4.192/2013.

%

7,469,28 9,04 8,68 8,71

10,13

11,51 11,39 11,36 11,36

4,06

4,66 4,82

2T15

16,18

1T15

16,02

4T14

16,11

4,71

3T14

16,04

4,52

2T14

14,19

Capital Principal

Nível II

Nível I

Solidez de Capital

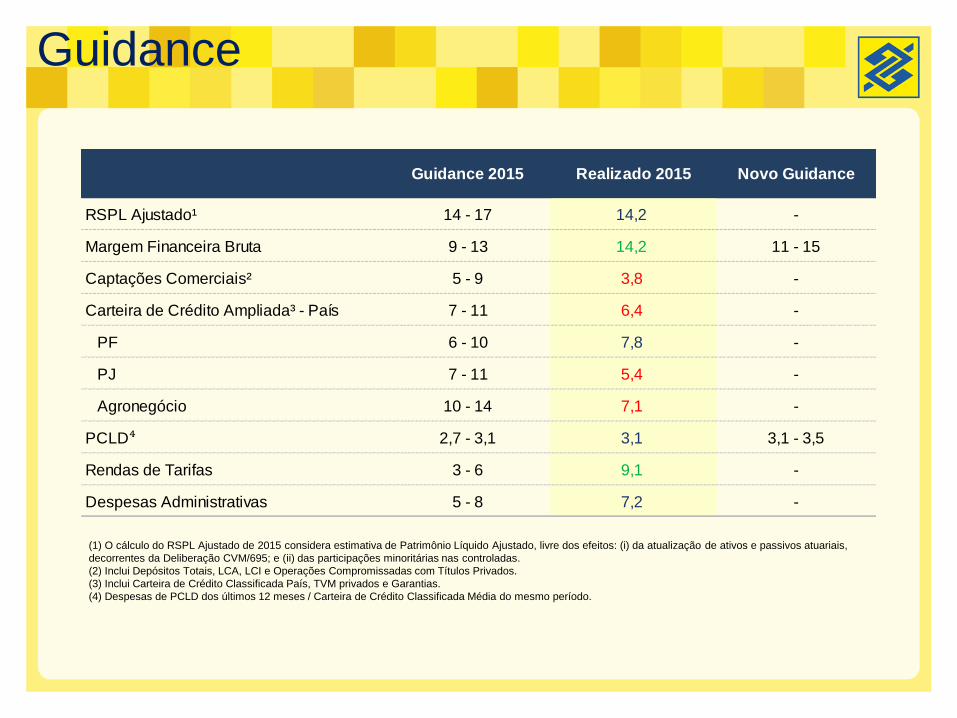

Guidance

(1) O cálculo do RSPL Ajustado de 2015 considera estimativa de Patrimônio Líquido Ajustado, livre dos efeitos: (i) da atualização de ativos e passivos atuariais,

decorrentes da Deliberação CVM/695; e (ii) das participações minoritárias nas controladas.

(2) Inclui Depósitos Totais, LCA, LCI e Operações Compromissadas com Títulos Privados.

(3) Inclui Carteira de Crédito Classificada País, TVM privados e Garantias.

(4) Despesas de PCLD dos últimos 12 meses / Carteira de Crédito Classificada Média do mesmo período.

RSPL Ajustado¹ 14 - 17 14,2 -

Margem Financeira Bruta 9 - 13 14,2 11 - 15

Captações Comerciais² 5 - 9 3,8 -

Carteira de Crédito Ampliada³ - País 7 - 11 6,4 -

PF 6 - 10 7,8 -

PJ 7 - 11 5,4 -

Agronegócio 10 - 14 7,1 -

PCLD⁴ 2,7 - 3,1 3,1 3,1 - 3,5

Rendas de Tarifas 3 - 6 9,1 -

Despesas Administrativas 5 - 8 7,2 -

Realizado 2015Guidance 2015 Novo Guidance

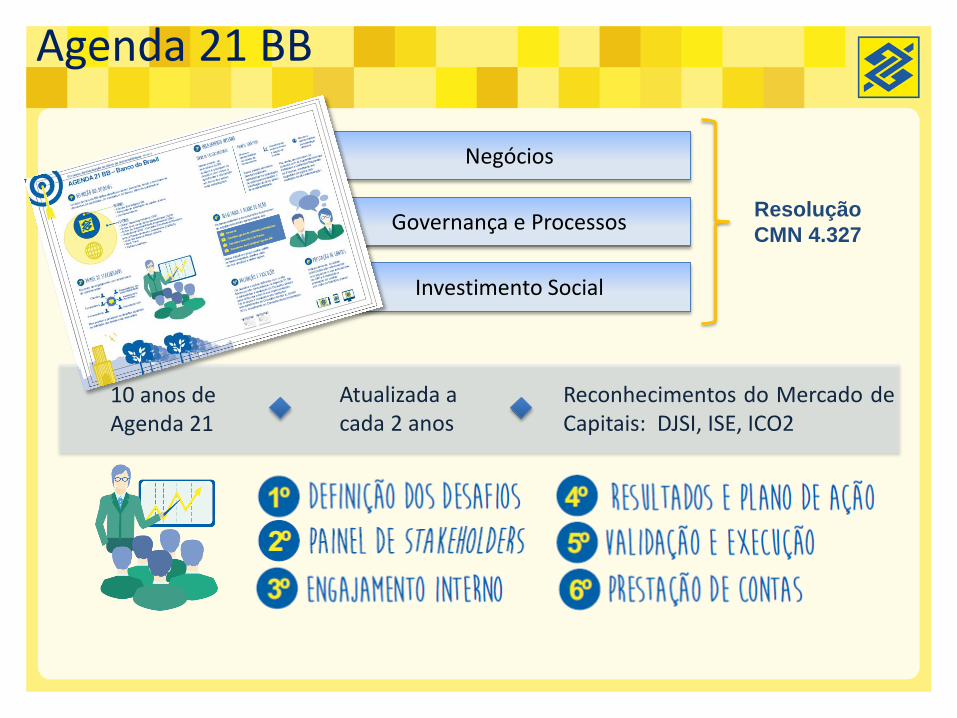

Sustentabilidade

Eficiência e Modernidade

Sustentabilidade

Agenda 21 BB

Investimento Social

Governança e Processos

Negócios

Resolução

CMN 4.327

10 anos de Agenda 21

Atualizada a cada 2 anos

Reconhecimentos do Mercado de Capitais: DJSI, ISE, ICO2

Atuação em Negócios Sociais

6.072 novas operações

5,7 milhões em novos

contratos(R$) 11.680 unidades habitacionais

produzidas

37,7 bilhões em carteira (R$)

* Valores referente ao 2T15

“Iniciativas economicamente rentáveis que buscam soluções para problemas sociais – utilizando mecanismos de mercado – com o objetivo de resolver desigualdades socioeconômicas, de forma sustentável, garantindo renda, inclusão produtiva e acesso a serviços públicos”

5,1 bilhões desembolso em

operações (R$)

Atuação em Desenvolvimento Sustentável

Sociedade Inclusão Social

Respeito Cultural

Cuidado Ambiental

Geração de Emprego e Renda

Ecoeficiência

22 mil voluntários

67 milhões (R$)

destinados

1 milhão mudas plantadas

14 milhões pessoas beneficiadas

(2005 à 2015)

1.201 dependências

com coleta seletiva 2 milhões (R$)

economia (1S2015)

1.483 planos de negócio

1.916 Municípios abrangidos

Água Brasil

83 mil beneficiários diretos

Aproximadamente 1 milhão de mudas plantadas

665 hectares restaurados

829 hectares com boas práticas implementadas

+ de 12 mil pessoas capacitadas em consumo responsável, resíduos sólidos e pegada ecológica

* Resultados obtidos com recursos do Programa Água Brasil e parceiros locais

www.bbaguabrasil.com.br

+ de 14 milhões beneficiários indiretos

Fundação Banco do Brasil Origem dos Recursos 1S15

35,37

254,89

136,16

223,90

136,18118,61

93,9980,47

1S15 2010 2013 2011 2014 2009 2008 2012

38,42

19,79

16,99

15,27

3,19 6,34Educação

Agroindústria

Água

Resíduos Sólidos

Agroecologia

Demais

Investimento Social (R$ milhões)

Vetores de Atuação 1S15 (% Investimento Total)

100% de recursos próprios

R$35,37 milhões