apresentação 4t11

TRANSCRIPT

0

Nota Adicional

A apresentação das informações financeiras e operacionais a seguir, exceto onde indicado em p ç ç p g ,

contrário, estão de acordo com o padrão IFRS (International Financial Reporting Standards) e em

R i (R$) f id d L gi l ã S i tá i B il iReais (R$), em conformidade com a Legislação Societária Brasileira.

A análise de comparação refere-se a TIM somente, excluindo os efeitos da recente aquisição da TIM

Fiber em Nov/11 - exceto quando mencionado em contrário.

1

Agenda

Principais Realizações - Luca Luciani

Desempenho Operacional - Lorenzo Lindner

éAções de Marketing - Roger Solé

D t Fi i Cl di ZDestaques Financeiros - Claudio Zezza

Conclusão & Perspectiva Luca LucianiConclusão & Perspectiva– Luca Luciani

2

Principais Realizações

Acelerando o

Operadora nº 2 em Valor e Volume (26,5% de market share em n° linhas, +1,3p.p. A/A)Base de Clientes +25,6% A/A, terminando 2011 com 64,1 milhões de linhasAcelerando o

Crescimento Líder em Market Share Incremental (33%) pelo 2º ano consecutivoOperadora com o crescimento mais rápido: Receita líquida: +18% A/A e Receita de Serviços: +13% A/A

Melhorando o Caixa e a

Rentabilidade

EBITDA: R$4,6Bi em 2011 (+10,4% A/A)Margem EBITDA: 27,1%EBIT: R$2,1 Bi em 2011 (+72,1% A/A)EBITDA CAPEX R$1 6Bi 2011

“Voice is good” &C i d

Receita de voz continua crescendo a dois dígitos, tanto em ligações locais quanto LDMOU de 129 min. em 2011 (+10,8% A/A)

EBITDA-CAPEX: R$1,6Bi em 2011

Crescimento de Dados

Receita de dados com forte aceleração: +41,3% em 2011; +49,2% no 4TPenetração de Web/Smartphone em 27% do total da base (vs. 10% em Dez/2010)

Fortalecendo a Rede

Aumento da capacidade 2G em 43% em 1 Ano (+157 mil TRX instalados)Cobertura 3G para 67% da população urbana: 488 cidades (502 no final de janeiro)Desenvolvimento da transmissão própria: 25 mil km de back-bone LD e 12 mil equipamentos de microwaves instalados

3

ede equipamentos de microwaves instaladosCapex em R$3,0Bi – Redução dos investimentos em comercial e alocação maior em rede

Três Anos em Síntese: Acelerando o Crescimento e a Rentabilidade

13 1+18% Empresa com

maior

Expansão da Base de Clientes Crescimento da Receita

R$ bilhõesMilhões de linhas

3x

64,151 0

17,114 5

4,79,9

13,1

0%+5%

Crescimento da Receita

Líq. A/A

maior crescimento

Adições Líquidas

20102009

+56%

Base de Clientes

2011

51,041,1

2011

+25%

2009

Receita Líquida

Total

14,5

2010

13,7

Market share EBITDA , EBIT , EBITDA-CAPEX

R$ bilhões% linhas

20%

34% 33%

Market share

incremental26,5%

1,2

2,1

EBIT

4.1x

Liderando o crescimento pelo 2º ano consecutivo

1 641 36

R$ bilhões% linhas

0,5

2009 2010 2011

De volta ao nº2

Marketshare

23,6%

25,1%0,80 2x

1,64

EBITDA-CAPEX

1,36

4

share

2009 2010 2011 EBITDA 4,64,23,5

Dois Mercados, Uma abordagem: Simplicidade

“Internet para todos”

Volume Total de Tráfego de Voz(Bilhões de minutos)

Exemplo: Infinity Web(Usuários únicos diários de internet - Pré pago(Mi)) >15Mln de

“Voice is good”

Forçando a substituição fixo

2,7

9x62,5

86,7

2x 38,1

usuários únicos por mês

(Pré+Pós)

substituição fixo-móvel

Dez 11Ago 10

0,3

2009 2010 2011

,

Receita Bruta de Voz Sainte(R$ Bilhões)

Receita Bruta de Dados +49%A/A crescimento de

Receita de Voz Receita de Dados“Surfando a

Simplicidade”

+34%

13,4

11,3

10,0

(R$ Bilhões)

2,21,9 +67%

3,2(R$ bilhões)crescimento de dados no 4T11

2009 2010 2011

10,0

2009 2010 2011

5

Liderando o mercado de voz com apenas 2 conceitos:• Infinity (Pré): tarifa por ligação; local e LD• Liberty (Pós): ligações ilimitadas; local e LD

Crescimento rápido em VAS com apenas 2 conceitos: • Infinity (Pré): internet/mensagens ilimitadas; por dia• Liberty (Pós): internet/mensagens ilimitadas; por mês

Evolução da Rede

157

11088

Capacidade 2GTotal TRX Brasil – Instalados em 2011Ativações acumualdas, 2011 TRX total, ‘000

50.000+43%

3G - Cobertura47.147

88

32%54%

67%

488

% população urbana coberta

TRX Instalados no Norte e Nordeste do Brasil Norte e

010.00020.00030.00040.000

EoP 2010EoP 2009 EoP 2011

+25%

+43%

502 em jan’12

DezNovOutSetAgoJulJunMaiAbrMarFevJan

# cidades 57

210

Ativações acumuladas, 2011

57% 43%

Nordeste

Resto do Brasil

20.565

05.000

10.00015.00020.00025.000

6. 476

4 676

2009 2010 2011

3G OverlayNode B – instalados em 2011Ativações acumuladas, 2011

0

NodeB totalCAPEX

DezNovOutSetAgoJulJunMaiAbrMarFevJan

4.676

2.142

1.800

0

500

1.000

1.500

2.000

DezNovOutSetAgoJulJunMaiAbrMarFevJan EoP 2011EoP 2010EoP 2009

+118%

+38%

% Receita Líquida

R$ Bi19,6

17,5

19,4

12. 090

9.441

Transmissão de rádio (MW)MW total

16.00024.800

Backbone de LD em Fibrakm

Invest.

2,7 2,8 3,0

Invest. comercial

6

4.605

EoP 2011EoP 2010EoP 2009

+105%

+28%15.000

201120102009

rede

2010 20112009

Agenda

Principais Realizações- Luca Luciani

Desempenho Operacional - Lorenzo Lindner

éAções de Marketing - Roger Solé

D t Fi i Cl di ZDestaques Financeiros- Claudio Zezza

Conclusão & Perspectiva Luca LucianiConclusão & Perspectiva– Luca Luciani

7

Evolução da Base de Clientes

2011 vs. 2010Mi linhas

8,79,3

51,0 52,855,5

59,2

64,1

+2 1+2,5

+4,1+1,8

+2,7+3,7

+4,9 +13,1

+1,8

6,2 6,2 6,3 6,5 6,67,0

7,27,5 7,7

8,0

36,1 37,8 39,6 41,1 42,444,4

46,9+1,7 +1,8 +1,5 +1,3 +2,1

P

29,9 31,6 33,3 34,7 35,8 37,5 39,743,6 45,1 47,5 50,6

54,8

,

Pre

Pos

+11,2

1T09 2T09 3T09 4T09 1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11

Adições LíquidasPré pago

(000)

Adições LíquidasPós pago

87 1.687 1.687 1.354 1.103 1.716 2.242 3.838 1.598 3.0532.359 4.219

-393 41 86 149 150 341 280 243 223 632317 655

8

(000)

Avanços no Market Share

Milhões de linhas Mkt ShareDez’11

Mercado Móvel Total Adições Pós Pago – Acumulado 12 meses

Milhões de linhas

29,5%

26,5%

24,9%

60,3 61,3 62,6 64,0

66,2 68,6 71,6

55,5 58,2 60,2

64,1

51,6 52,9 53,9 56 8

58,4 60,4

Vivo

Claro

2,9

3,5

1,81,6

2,4

18,8%51,0 52,2 53,7 55,5 56,8

39,3 40,4 41,6 41,5 42,1 43,7 45,5

10 11 11 11 11 11 11 11 11 11 11 11 11

Claro

Oi

1,0

1,6

0,0

0,5

dez/10 mar/11 jun/11 set/11 dez/11

dez/

jan/

fev/

mar/

abr/

mai/

jun/ jul/

ago/

set/

out/

nov/

dez/Dez/10 Fev/11 Abr/11 Jun/11 Ago/11 Out/11 Dez/11

Market Share de Adições Líquidas

Vivo TIM Claro Oi

Adições Pré Pago – Acumulado 12 meses

% adições líquidas

Vivo Claro Oi

Milhões de linhas

7,68,9

10,5

26%43% 19% 13% 5,7

,

5,76,1

3,2

5,8

Dezembro’11

Vivo Claro Oi

9

dez/10 mar/11 jun/11 set/11 dez/11

Vivo TIM Claro Oi

Ano 2011

29%33% 22% 16%

Crescimento pós-pago: Um modelo de negócios sustentável

0 3

0,6 0,7Milhões de linhas % Receita Bruta

Base de Clientes Pós Paga PDD e SAC/ARPU

3,12,6 2,3

0,20,3 0,3 0,2 0,2

0,3

6 96 7 24 7 48 7 70 8,02 8,65 9,31

Adições Líq.

PDD/Rec. Bruta

2,00% 1,83%1,34% 1,04% 0,77% 1,08% 0,95% 0,92%

1,5 1,8 1,6 1,71,3

1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11

BaseAssinante

6,62 6,96 7,24 7,48 7,70 ,

+24,4%A/A

SAC/ARPU

1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T111T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11

R$ Milhões

Receita de Produtos e Capitalização do Subsídio

Reclamações/1.000 Contas

Indicador SMP 11 da Anatel*

$

380424 468 433

732 712664

Receita Bruta de Produtos

ç /

1,61

1 53

1,55

1 47

1,85

1,69

1,91

1,63 1,17 1,11

Média 2011 : 1,45

286

115 8564 26 8 0 0 0

Subsídio Capitalizado

1,53 1,47

1,10

,

0,76

10

1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11jan-11 mai-11 set-11 dez-11

*Reclamações relativas a problemas a cada 1.000 contas emitidas.

Agenda

Principais Realizações- Luca Luciani

Desempenho Operacional - Lorenzo Lindner

éAções de Marketing - Roger Solé

D t Fi i Cl di ZDestaques Financeiros- Claudio Zezza

Conclusão & Perspectiva Luca LucianiConclusão & Perspectiva– Luca Luciani

11

Estabilização trimestral ARPU

Pós Pago

ARPU +4,7% -3,9%

T/T%+1,0%

16,5 17,0 16,4 16,7

ARPM e ARPU

EstávelARPMR$ centavos

Pós Pago

ARPU Pré e Pósestável+2,8% +0,8%T/T% +2,7%

20,8 21,6 21,2

ARPU

Gerado*

21,9

E t t S i t VAS

Pré Pago

1T11 2T11 4T113T11

Mix & EffectARPU1T11 2T11 3T11

Recebido*

4T11

Entrante Sainte VAS

12%

17% Mix BC :85% Pré15% Pós~5x

-10,9% -9,5%-13,5%A/A% -5,8%

Estabilização do ARPU em bases trimestrais12% 12% 13%

Pós Pré

Melhorando o mix da base

1T11 2T11 4T113T11

Estabilização do ARPU em bases trimestrais

Diluição do ARPU limitada ao Pós vs. o mix da base Pré

Aceleração da substituição fixo-móvel na voz e dados contrastando com diluição do ARPU

12*Gerado: Serviço Voz sainte & VAS; Recebido: Serviço Entrante

Adições Líq. pós /Total de adições Líq.contrastando com diluição do ARPU

“Voice is Good”: Aceleração da Substituição Fixo-Móvel

24 1

R$ centavos/min

ARPM“Voice is Good”Bi Minutos; Minutos

19,720,6

24,1

24,122,0

19,0 18,116,5 17,0 16,4

16,7

15

20

25

30Reformulação do Portfólio… …Portifólio ReformuladoVolume Total de Tráfego

126130

+5%+9%

127 131

22,4 +8%

14 14 13 13

112 113 117 119

0

5

10

Sazonalidade favorável

MOU Entrante

MOU Sainte

1T11 2T11 3T11 4T11 1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11

Pós Pago Pré Pago

+3 1+4,2MoU

Liberty

MoUsainte

Infinity

+5% -1% +2%+3%+1%

Minutos; ‘000 Minutos; mln

+223 +317

+632+655

+1,6

+2,4

+3,1MoUsainte

Adições Líq.

Adições Líq.

+7%

13

q

1T11 2T11 3T11

q

4T11 1T11 2T11 3T11 4T11

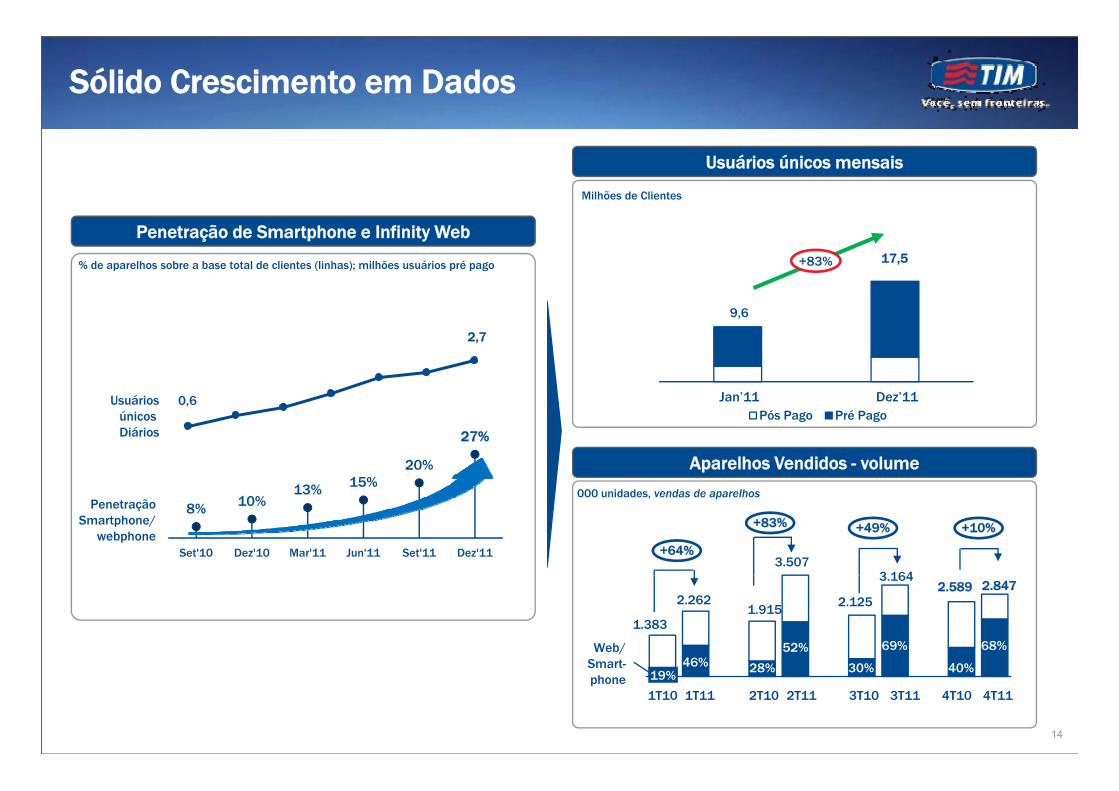

Sólido Crescimento em Dados

Milhões de Clientes

Usuários únicos mensais

Penetração de Smartphone e Infinity Web17,5+83%% de aparelhos sobre a base total de clientes (linhas); milhões usuários pré pago

2,7

Dez’11Jan’11

9,6

á

13% 15%20%

27%

0,6Pós Pago Pré Pago

Aparelhos Vendidos - volume

Dez 11Jan 11Usuáriosúnicos Diários

8% 10%13% 15%

Set'10 Dez'10 Mar'11 Jun'11 Set'11 Dez'11 +64%

+83%

3.507

+49% +10%

3 164

PenetraçãoSmartphone/

webphone

000 unidades, vendas de aparelhos

Web/Smart-

52%

1.915

28%

2.262

46%

1.383

69%

30%

2.8472.5893.164

2.125

68%

40%

14

Smart-phone

28%

1T11

46%

1T10

19% 30%

2T112T10 3T113T10 4T114T10

40%

Agenda

Principais Realizações- Luca Luciani

Desempenho Operacional - Lorenzo Lindner

éAções de Marketing - Roger Solé

D t Fi i Cl di ZDestaques Financeiros - Claudio Zezza

Conclusão & Perspectiva Luca LucianiConclusão & Perspectiva– Luca Luciani

15

3 ondas de crescimento

4 14,9

DadosVozBase de Clientes

129 131

Milhões de usuários Min, Bilhões de minutos, Receita Bruta R$ Bi %, Receita Bruta R$ Mi

1 7%

4T % A/A 4T % A/A 4T % A/A

41,1

51,0

64,11,5

4,1

11,213,6

16,7

99

129 131

12,0

18,924,1

MoU

Adições Líq.

958

642

% Rec. Dados/Rec Serviço

+19% +1,7%+3,1p.p.

Tráfego

+28%

,

3,13,7

2,8

Rec. Bruta(Voz Sainte)

Base de Clientes

642489

Rec. Bruta de dados(Móvel)

Rec. Serviço

+26% +49%+18%

gTotal

+11% +31%+24%

4T09 4T10 4T11

Receitas

4T114T104T094T114T104T09

+% 4T A/A

Rec. líquidatotal

R$ Milhões

3.571 3.926

4.688

4.237

+19,4%

+% 4T A/A

+10%

4T % A/A

Rec. líquida de Serviços

3.6273.4224.237

+16,8%DadosTrafego TotalBase de Clientes

+26% +28% +49%

+6%

16

4T09 4T114T10

+26% +28% +49%

Expansão da Comunidade

Substituição Fixo-Móvel

(Voz)

Internet para todos

Estratégia

EBITDA e Eficiência

Atividade Comercial & OutrosEBITDA

R$ MilhõesImpacto Fiscal

R$ Mi; 4T A/A %30,4 30,6 27 8 p

(Adições Líq. +19%)

Volume e mudança no mix (Receita Líq. de aparelhos +51%)

V l d i

CPV +41,8%

Fistel +22,6%, , 27,8

MargemEBITDA %

1.30526

145

1.0861.201

Reportado: +8,7%Excl. Subs. +11,0%

4T09 4T114T10

Volume e mudança no mix (adições brutas +27%)

Outras despesas

+416,1%

Comissionamento +18,5%

Despesas fiscais dos anos passados (evento não recorrente

EBITDA 9401.176

Total do Ano (R$ Bi)

2011 A/A

PDDRentabilidade do TráfegoR$ Milhões %R$ Milhões

despesasaprox. R$70 milhões)EBITDA 3,5 4,2 4,6

EBIT 0,5 1,2 2,1

( $ )+10,4%+72,1%

3 294 3.4353.655

1,04%0,77%

1,08% 0,95% 0,92%

R$ Milhões, %

Rec. Bruta voz Sainte

+17,7%

4T % A/AR$ Milhões

% PDD/Rec. bruta

Trafego Total(min)+27,6% A/A

-12 Bps

4T % A/A

3.105 3.0613.294

1.085 1.109 1.147 1.203 1.287Custo da

Rede

+18,7%

PDD 58

42

66 61 62 +7,3%

17

4T10 1T11 2T11 3T11 4T11 4T10 1T11 2T11 3T11 4T11

Crescimento consistente do EBITDA

Evolução do EBITDA

+1 305

R$ MiR$ Milhões

From EBITDA to Net Income

+673

+1,305Receita Líquida: +762 OPEX: - 658

+1.201

-202

+1.305

-176

-280

+66

-632+696

+673

+405

-9630,6% 27,8%Margem Ebitda

Margem Ebitda de Serviços35,5% 33,0%

-172

EBIT Despesas Fin. Líq

Lucro Líq.

4T11

Impostos e Outros

Depreciação/Amortização

EBITDA4T11

EBITDA4T10

EBITDA4T11

DDespesas Comerciais

DG&A e outras

despesas

DNegócios Recebidos

DRedeDNegócios Gerado

+ Aparelhos

DA/A +23,6% +6,8% +19,5% +18,7% +38,0% +8,7% ΔA/A +8,7% -7,9% +30,8% +69,0% -112,0% -78,5%

R$ Milhões

Dividendo Lucro LíquidoR$ Milhões 2 212

204497

533

6 2

1.435

1.285

$

Benefício FiscalGanho Intelig Fx

Benefício Fiscal

+502%

+66%

$

+161% 801

2.212

18

672

2009

129

2010 2011

1.285776

2010 20112009

Orgânico

Geração de Caixa

Dívida Líquida – TIM + TIM Fiber Nov-DezFluxo de Caixa Operacional Livre – TIM + TIM Fiber Nov-Dez

R$ Milhões Ebitda +1.314DCap. Giro +1.012Capex - 1.150

R$ Milhões

1.458

IR/CSLL: - 94Resultado Financeiro: - 101Outros: +37

+1.175

-1.150+1.012

+1.314+1.175

-158

441

FC não Oper. Livre

FCOL3T11Dív. Líq

4T11Dív.Liq

4T11 FCOL

CAPEXΔ WC4T11 EBITDA

1,02 bilhão de geração de caixa no 4T11

Líq. Liq.% Rec. Líq.

27,9% 21,5% 24,4% 25,0%

% A/A +9,4% - 12,1% +4,5% + 6,1%

19

Agenda

Principais Realizações - Luca Luciani

Desempenho Operacional - Lorenzo Lindner

éAções de Marketing - Roger Solé

D t Fi i Cl di ZDestaques Financeiros - Claudio Zezza

Conclusão & Perspectiva Luca LucianiConclusão & Perspectiva - Luca Luciani

20

2011 – Entregando o prometido

Resultado 4T

Ondas de Crescimento

+% 4T A/A +16,8% A/A Rec. Líq. de Serv.

DadosTrafego Total

+28% +49%+26%

Base de Clientes

Expansão da Base de Clientes

+28% +49%

Expansão da Comunidade SFM (Voz) Internet para todos

+26%

2011Guidance 2011 - 13

>25%

Expansão da Base de ClientesMilhões de Linhas

51,0 64,1

Rec. Líq. Serv. Total : +13%

26,5%Market

Share

Crescimento

EBITDA 2011 > R$4,5bi

High Single Digit (+7/8%)

Crescimento do MOU

129 131Min/mês

dez/10 dez/11

q

Receita Líq. Total: +18%

> R$ 4,6bi

da Receita%

Rentabilidade

(EBITDA)

3 Anos CAPEX R$ 8,5biPenetração de Smartphone dez/10 dez/11

~27%Smartphone, % BC

~ R$ 3,0bn em 2011CAPEX

21

FCOL: > R$ 6bi (’11-13)

10%

dez/10 dez/11

R$ 1,6bn in 2011EBITDA - CAPEX

Conclusões & Perspectivas

Reposicionamento de Marketing finalizado

Empresa com maior crescimentoEmpresa com maior crescimento

Construção de uma infraestrutura sólida

M lh d fil d

2009-2011Conclusões Melhora do perfil da empresa:

− Aquisição da Intelig e Atimus

Al i G C i (N M d )

Conclusões

Alto compromisso com a Governança Corporativa (Novo Mercado)

Brasil: Mercado grande e atrativo

2012-2014

Móvel e Fixo: contínuo redesenho do mercado de Telecom (SFM Voz;

Aceleração da Internet Móvel)

Perspectivas Ritmo de crescimento contínuo (base de clientes, receitas e rentabilidade)

Evolução da rede para FTTS e avançada arquitetura de dados

22

Criação de valor adicional: confirmando os R$4,8bi da TIM Fiber