apresentação 4t04

TRANSCRIPT

03 de março de 200503 de março de 2005

Resultados de 2004Resultados de 2004

• Mercado

• Performance Financeira e Operacional

• Perfil da Dívida

• Performance Operacional

• Performance Financeira

Conclusão

Perfil do Mercado Consumidor Perfil do Mercado Consumidor -- EletropauloEletropaulo

32,7%

28,7%

28,0%

10,6%

2003 - GWh 2004 - GWh

34,5%

26,5%

28,9%

10,1%

40,4%

21,6%

29,9%

8,0%

41,1%

20,8%

30,3%

7,8%

2003 2004

ResidencialIndustrialComercialOutros

ResidencialIndustrialComercialOutros

cons

umo

rece

ita

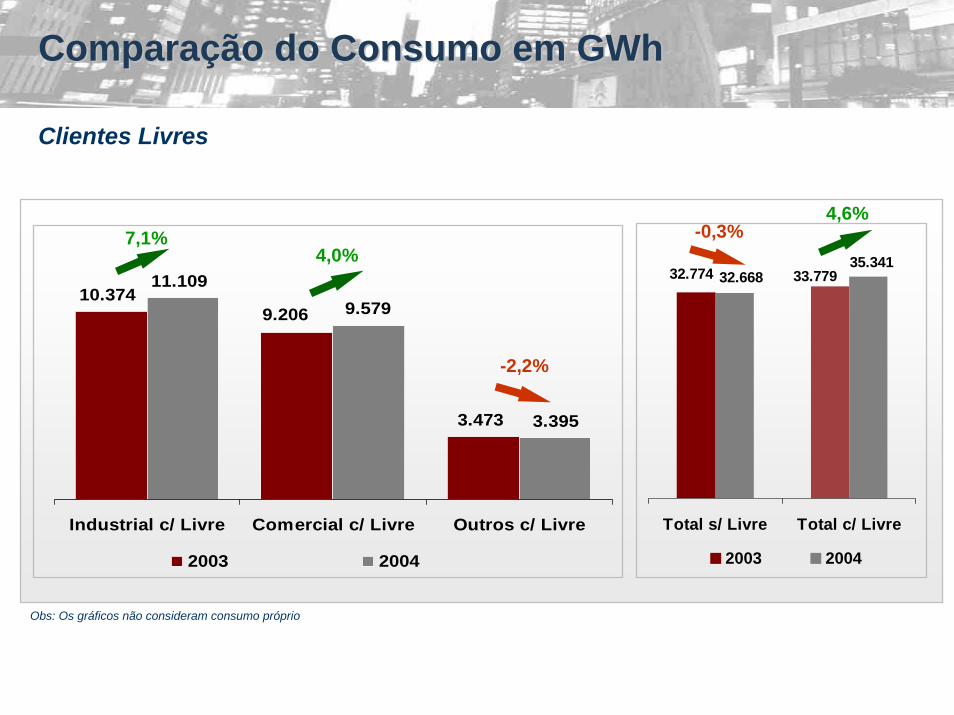

Comparação do Consumo em Comparação do Consumo em GWhGWh

Obs: Os gráficos não consideram consumo próprio

3.473 3.304

10.7279.401 9.174

11.258

8.6709.435

Residencial Industrial Comercial Outros

2003 2004

32.774 32.668

2003 2004

5,0%

-7,8% 2,9%

-4,8%

-0,3%

Comparação do Consumo em Comparação do Consumo em GWhGWh

10.374

3.473

11.109

9.206 9.579

3.395

Industrial c/ Livre Comercial c/ Livre Outros c/ Livre

2003 2004

7,1%4,0%

32.774 33.77932.66835.341

Total s/ Livre Total c/ Livre

2003 2004

4,6%-0,3%

-2,2%

Clientes Livres

Obs: Os gráficos não consideram consumo próprio

Situação Atual

Migração de 44Clientes

40Clientes renovaram

Contratos

Jan-Dez 2004

4,0%

4,1%

% carga total na área de concessão em 2004

(35.341GWh)

Total de 68Clientes Livres 8,7%

Retenção de Clientes Retenção de Clientes Potencialmente LivresPotencialmente Livres

• Intensificação das visitas aos Clientes Potencialmente Livres

• Adição de valor ao fornecimento cativo através de:

• Venda de energias interruptíveis

• Pagamento de contas com créditos de ICMS

• Projetos de eficiência energética

• Plano de benefícios (Gerenciamento da Carga e Manutenção Preventiva)

Acréscimo de 9,8% no custo com compra de energia elétrica e 42,4% nos encargos de transmissãoAumento de 24,1% e 200,3% das despesas com CCC e CDE, respectivamente:

quotas estipuladasinício da amortização do ativo regulatório

Resultados Resultados –– 20042004

(*) Sem ajustes(**) Valores do Resultado Consolidado

2003 2004

Receita Líquida 6.431,9 15,0%

Despesa Operacional (5.636,7)

EBITDA * 1.059,8

Receita (Despesa) Financeira**

23,8

Itens ExtraordináriosLíquidos dos Efeitos dos Tributos

(345.9) -1,4%

Lucro (Prejuízo) Líquido 86.3 5,6 Aumento da despesa operacionalDespesa financeira

Redução de R$ 546,8 milhões na receita proveniente de Variação Monetária em Moeda Estrangeira devido à menor apreciação do real frente ao Dólar em 2004Em dez/03, 7,5% das dívidas estavam “hedgeadas”, contra 100% em dez/04Em dez/03, 38% da dívida era denomidada em US$, contra 17% em 2004Ajuste negativo de R$ 207,7 milhões em contratos de hedge

7.394,1

(6.391,3)

1.271.5

(453,1)

(341,0)

Reajuste tarifário médio de 17,9% em 4/07/04, complementado em 0,7% em 21/09/04Ativo diferido relativo ao aumento das alíquotas de PIS/Cofins - impacto de R$ 154,2 milhões no resultado operacional

Crescimento da receita líquida, atenuado pelo aumento de custos e despesas operacionais

R$ mihões

13,4%

20,0%

N.A.

-93,5%

3º Tri 04 4º Tri 04

Receita Líquida 2.050,3

Despesas Operacionais (1.735,3)

EBITDA * 382,2

Receita (Despesa)**Financeira

(186,9)

Itens ExtraordináriosLíquidos dos Efeitosdos Tributos

(85,0)

Lucro (Prejuízo) Líquido (6,4) 17,5

2.050,3

(1.788,4)

329,6

(23,2)

(85,1)

Resultados Resultados –– 4º Tri 04 x 3º tri 044º Tri 04 x 3º tri 04

0,0%

3,1%

Aumento de 2,3% do mercado faturadoAumento de 14,6% nas deduções à Receita Operacional em função do maior impacto positivo do diferimento do PIS/Cofins no 3T04, de R$ 117,7 milhões, frente ao impacto de R$ 36,5 milhões no 4T04

Aumentos das despesas com energia comprada (2,4%), despesas de pessoal (31,2%) e materiais e serviços de terceiros (47,9%),

Aumento das despesas operacionais

Aumento de 198,6% das receitas financeiras, em função de impactos negativos ocorridos no 3T04:

assinatura de acordo com a prefeitura de SP, gerando uma reversão de R$ 62,3 milhões na receita de correção monetáriaReversão de provisões de multas

Redução da despesa financeira

0,1%

-13,8%

-87,6%

N.A.

(*) Sem ajustes(**) Valores do Resultado Consolidado

R$ mihões

Ajuste do EBITDA Ajuste do EBITDA -- R$ milhõesR$ milhões

R$ 1.271,5 EBITDA sem ajustes

R$ 88,2

R$ 1.671,9 EBITDA Ajustado

Confissão de Dívida IIa

2003 2004

Acréscimo de 13,6%

R$ 1.059,8

R$ 284,2 RTE

R$ 81,7

R$ 46,4

R$ 1.472,1 EBITDA Ajustado

R$ 312,1 RTE

R$ 0,0 Provisão Cetemeq

EBITDA sem ajustes

Confissão de Dívida IIa

Provisão Cetemeq

EBITDA sem ajustes

EBITDA AJUSTADO

Confissão de Dívida IIa

3º trimestre 2004 4º trimestre 2004

Decréscimo de 10,6%

EBITDA sem ajustes

RTE

Confissão de Dívida IIa

EBITDA AJUSTADO

RTE

R$ 382,2

R$ 82,9

R$ 23,9

R$ 489,0

R$ 329,6

R$ 21,5

R$ 437,3

R$ 86,2

Ajuste do EBITDA Ajuste do EBITDA -- R$ milhõesR$ milhões

Total 297

Total Contabilizado 330

186

297

400 - 450

33

32

2003 2004 2005 (e)

Capex Auto Financiados

InvestimentosInvestimentos em 2004 em 2004 -- R$ R$ milhõesmilhões

Investimentos em 2004

125

33

Recuperação de Perdas 8

Pessoal 78

Outros 54

Serviço ao Consumidor e Expansão do Sistema

Manutenção

Auto Financiados 33

PerdasPerdas

5,6 5,6

7,2 6,7

2003 2004

Perdas Técnicas(1) Perdas Comerciais (2)

• Fortalecimento do plano de recuperação de perdas:

• Regularização de 18 mil ligações clandestinas

• 320 equipes de inspeções para fiscalização

• Campanha publicitária de conscientização da sociedade para o problema da fraude:

• furto de energia é crime, parceria com a policia

• sonegação de impostos, parceria com a secretaria da fazenda

• Onera a própria sociedade, através da tarifa, parte dos investimentos acabam não tendo contrapartida.

(1) Perdas resultantes da operação da empresa nos sistemas de transmissão e distribuição. Ocorrem devido a pontos de sobrecarga nas linhas de transmissão e distribuição.

(2) Perdas que resultam de conexões clandestinas, fraude nos medidores, imprecisões na leitura do consumo.

12,84 12,34

- 4%

DívidaDívida CP vs. LPCP vs. LP

53%68% 71%

23%

47%32% 29%

77%

0%

50%

100%

2001 2002 2003 2004

CP LP

R$ 5.278 R$ 5.284R$ 4.490 R$ 5.902

milhões

Estratégia de Estratégia de HedgeHedge

0%10%20%30%40%50%60%70%80%90%

100%

2000 2001 2002 2003 2004

Moeda Local Hedged Moeda Estrangeira

41%

41%

18% 14%

61%

25%

42%

4%

54%

3%

35%

62%

17%

83%

Atualmente 100% das dívidas em

moeda estrangeira está “hedgeada”

R$3.473 R$4.490 R$5.902 R$5.278 R$5.284

milhões

Cronograma de AmortizaçãoCronograma de Amortização

143

611

299

130166 196 225 227 230 246 222 224 226 251 225 227 231

107 82 80 77

107112 116

12678 83

41 78

5279

167

51

144149

101

12118

40

24

24 40

24 45

149

42

1680

16

3418

33

4583

Dow

npay

men

t

Prog

ram

a de

Cap

italiz

ação

1º T

ri05

2º T

ri05

3º T

ri05

4º T

ri05

1º T

ri06

2º T

ri06

3º T

ri06

4º T

ri06

1º T

ri07

2º T

ri07

3º T

ri07

4º T

ri07

1º T

ri08

2º T

ri08

3º T

ri08

4º T

ri08

1º T

ri09

2º T

ri09

3º T

ri09

4º T

ri09

R$ BNDES US$ *

* Taxa de conversão de 31/12/2004 US$/R$=2,6544** Programa de Apoio à Capitalização de Empresas de Distribuição de Energia Elétrica, pelo qual a Eletropaulo está apta a receber até R$ 771 milhões

Amortização realizada em 12/01/05 com os recursos da 3ª tranchedo empréstimo do racionamento

R$ milhões

GovernançaGovernança CorporativaCorporativa

• Em 13 de dezembro de 2004 a Eletropaulo aderiu ao Nível II de Governança Corporativa da Bovespa, assumindo o compromisso de estreitar o relacionamento com acionistas e o mercado de capitais

• Quando a empresa adere ao Nível II da Bovespa, é certificada com um selo de Governança Corporativa, promovendo:

• Maior compromisso da Empresa com seus acionistas (minoritários e controladores)

• Maior transparência nas informações fornecidas ao Mercado de Capitais

• Free Float de 25% do total das ações

• Manutenção de Conselho Fiscal permanente

• Mais direitos aos detentores de ações preferenciais

18

19

As tarifas dos contratos iniciais são reajustadas anualmente seguindo a fórmula de cálculo pré-estabelecida:

A tarifa do contrato bilateral com a Eletropaulo é reajustada anualmente, em julho, pela variação do IGP-M

Reajustes realizados em 2004:

Reajuste de TarifasReajuste de TarifasReajuste de Tarifas

Índice de Reajuste Tarifário = VPA + VPB x IGP-MReceita

Tarifa pós-reajuste(R$ / MWh)

Contratos IniciaisBragantina Fevereiro 7,17% 58,10Nacional Fevereiro 7,17% 61,76CPFL Abril 6,30% 66,69AES Eletropaulo Julho 7,14% 69,62Elektro Agosto 7,95% 58,59Bandeirante Energia Outubro 8,36% 71,75Piratininga Outubro 8,36% 71,75Contrato BilateralAES Eletropaulo Julho 9,61% 117,59

Empresa Mês de reajuste % reajuste

Tarifa Média (4T04):R$ 76,8 / MWh

20

Balanço Energético - 2004Balanço Energético Balanço Energético -- 20042004

MRE

=

Geração Bruta x Energia Faturadaem MWh

*A Usina de Caconde esteve em manutenção programada durante o 3o trimestre.**Após descontados consumo próprio e perdas de transmissão, a diferença é direcionada ao Mercado de Realocação de Energia - MRE

A AES Tietê gerou 6,7% acima da sua energia assegurada

Caconde282.182*Euclides565.161

Limoeiro164.082

Ibitinga718.722

Bariri646.416

Barra Bonita566.091

Água Vermelha6.525.785

Promissão1.056.810

Nova Avanhandava1.385.178

Mogi Guaçu32.545

Bandeirante548.306

Nacional155.728

Bragantina239.566

Elektro920.384

Eletropaulo - CI1.985.427

Piratininga559.739

CPFL1.134.791

Eletropaulo - Bilateral5.618.771

TOTAL

11.942.972

FATURADA

11.162.711

21

Energia ArmazenadaEnergia ArmazenadaEnergia Armazenada

Fonte: Operador Nacional do Sistema – ONS; Dezembro/04

Reservatórios do Sudeste

10

30

50

70

90

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

% d

aEn

er. A

rm. M

áx.

2000 2001 2002 2003 2004

22

Demonstração de Resultado – 4T04Demonstração de Resultado Demonstração de Resultado –– 4T044T04

Receita Líquida 10%

Custo Operacional 3%

Ebitda 12%

Receita (Despesa) Financeira

44%

Resultado antes da Tributação

Lucro Líquido

Aumento do IGP-M de 1,5% no 4T03 para 2,0% no 4T04Despesas de R$ 15 milhões referentes a baixa de parte dos investimentos no Banco Santos

Incremento do EBITDA decorrente do melhor desempenho operacional

Crescimento das despesas operacionais inferior à inflação e ao crescimento da receita líquida

Reajustes tarifários e descontrataçãode 25% do volume dos contratos iniciais que passaram para o contrato bilateralParcialmente reduzido pela elevação da PIS e Cofins

4T03em R$ milhões

217,3

(64,3)

169,0

(50,2)

78,9

67,9 20%

Elevação do lucro líquido decorrente dos resultados operacionais e da contabilização de despesas não operacionais no montante de R$ 23 milhões no 4T03

4T04

239,8

(66,2)

189,5

(72,2)

101,5

81,6

23

O aumento do IGP-M de 8,7% em 2003 para 12,4% em 2004 Despesas de R$ 15 milhões referentes a baixa de investimentos mantidos junto ao Banco Santos

A menor elevação das despesas, quando comparada com a evolução da receita, proporcionaram o crescimento do EBITDA

Elevação dos encargos de transmissão, energia comprada, provisionamento do custo da energia de Itaipu e provisões operacionais (detalhes no próximo slide)

Receita Líquida

Custos e DespesasOperacionais

Ebitda

Receita (Despesa) Financeira

Resultado antes da Tributação

Lucro Líquido

779,0 980,8

(231,4) (267,9)

611,8 766,5

(251,2) (293,2)

272,7 419,7

2003em R$ milhões

195,4 291,5

2004

570,1

(194,3)

439,1

(379,9)

(2,5)

2002

(3,8)

Reajustes tarifários e descontrataçãode 25% do volume dos contratos iniciais que passaram para o contrato bilateral

Reflete a melhora dos resultados operacionais, parcialmente compensado pelo aumento das despesas financeiras

26%

16%

27%

17%

49%

Demonstração de Resultado – 4T04Demonstração de Resultado Demonstração de Resultado –– 4T044T04

24

Custo e Despesas OperacionaisCusto e Despesas OperacionaisCusto e Despesas Operacionais

Pessoal

Serviços de Terceiros

Compensação Financeira

Encargos de Conexão e Transmissão

Energia Comprada

Depreciação e Amortização

Outras

Total

em R$ milhões

25,4

17,5

32,4

34,2

23,8

64,2

34,0

231,4

2004

25,7

24,0

35,5

41,7

36,1

63,6

41,3

267,9

2003

Manutenção bianual das eclusasConsultoria de Meio-AmbienteManutenção de equipamentos de geração

Encargos de conexão estabelecidos pela AneelTransmissão – aumento devido ao maior volume de energia vendida de contrato bilateral

Provisão de perdas financeiras sobre a compra de energia de Itaipu – até out/04Excedente financeiro – fev/04Compra de energia para suprir a falta da energia que seria comprada de Itaipu

Taxa de FiscalizaçãoSegurosHidroviasTaxa de Uso do Bem Público – UBPP&DProvisões Operacionais

25

Fatos Ocorridos no 4T04Fatos Ocorridos no 4T04Fatos Ocorridos no 4T04

PIS e Cofins

• Elevação das alíquotas de PIS e Cofins de 0,65% para 1,65% e de 3,0% para 7,6%, respectivamente

• A lei previa que as novas alíquotas não se aplicariam a contratos firmados antes de 31 de outubro de 2003, com duração superior a um ano e preço pré-determinado e por isso a Companhia, assim como os demais agentes do setor, entendeu que as novas alíquotas não se aplicariam nos seus contratos

• Em novembro a Receita Federal divulgou Instrução Normativa esclarecendo que as novas alíquotas deveriam ser aplicadas desde que os preços dos contratos sofressem reajustes monetários

• No 4T04, a AES Tietê contabilizou as diferenças de tributação retroativas

Banco Santos

• A AES Tietê tinha R$35,5 milhões no Banco Santos, dos quais R$ 15,0 milhões referentes a investimentos em CDB, via fundo exclusivo, que foram completamente provisionados, e R$ 20,5 milhões em CDB diretamente aplicados no Banco que foram reclassificados para créditos de longo prazo. Desse último investimento, R$ 4,1 milhões foram provisionados

• A AES Tietê aderiu ao grupo de credores liderados pela KPMG, que busca soluções que minimizem as perdas infligidas aos credores

Títulos privados (provisionado)R$ 15,0 milhões

CDBR$ 16,4 milhões

CDB - (provisionado)R$ 4,1 milhões

26

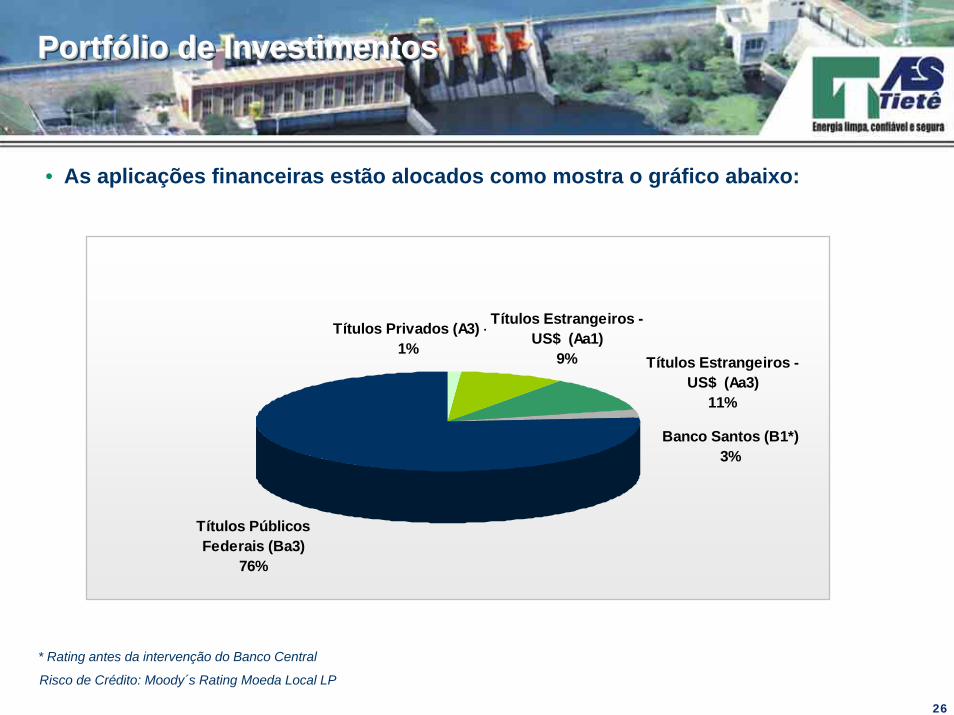

Portfólio de InvestimentosPortfólioPortfólio de Investimentosde Investimentos

* Rating antes da intervenção do Banco Central

Risco de Crédito: Moody´s Rating Moeda Local LP

• As aplicações financeiras estão alocados como mostra o gráfico abaixo:

Títulos Públicos Federais (Ba3)

76%

Banco Santos (B1*)3%

Títulos Estrangeiros - US$ (Aa3)

11%

Títulos Estrangeiros - US$ (Aa1)

9%

Títulos Privados (A3) -1%

27

28%

6%27%

20%

19%

InvestimentosInvestimentosInvestimentos

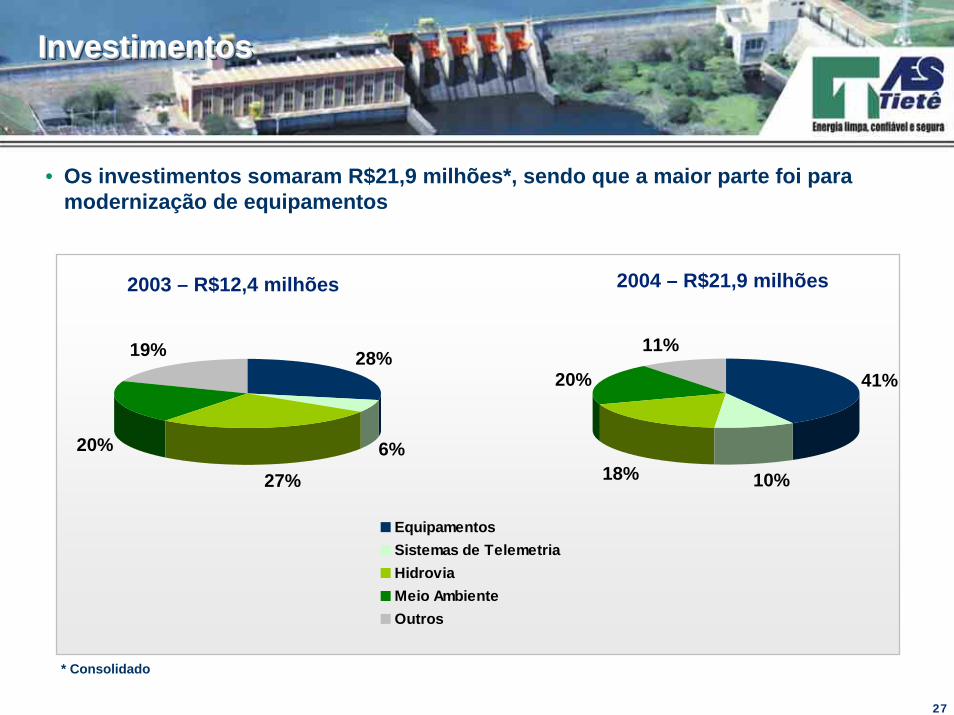

• Os investimentos somaram R$21,9 milhões*, sendo que a maior parte foi para modernização de equipamentos

2004 – R$21,9 milhões2003 – R$12,4 milhões

EquipamentosSistemas de TelemetriaHidroviaMeio AmbienteOutros

41%

10%18%

20%

11%

* Consolidado

28

Mercado AcionárioMercado AcionárioMercado Acionário

186 195

292277

95%95%

2003 2004

Proventos Lucro Líquido Pay-Out

• Em 2004, as ações ordinárias tiveram valorização de 118% e as preferenciais 205%, enquanto o Ibovespa apresentou elevação de 18%

• As ações da AES Tietê foram negociadas em 98% dos pregões da Bovespa

• Do lucro de 2004, R$ 199 milhões já foram distribuídos na forma de dividendos e juros sobre capital próprio. O remanescente, R$ 77,5 milhões, será distribuído após deliberação em AGO

Proventos – R$ Milhões

218

305

100

118

-

50

100

150

200

250

300

350

dez jan fev mar abr mai jun jul ago set out nov dez

GETI3 GETI4 Ibovespa

• A Eletropaulo encerrou o ano com lucro líquido de R$ 5,6 milhões, revertendo o prejuízo de R$ 11,9 milhões acumulado nos 9 primeiros meses do ano

• O aumento de 15% em sua receita líquida e 20% de seu EBITDA não ajustado, refletem a forte capacidade de geração de caixa da empresa

• A redução de 0,3% no mercado faturado da Eletropaulo em função da perda de clientes livres e a conseqüente redução de receita é amenizada pelo recebimento da TUSD e pela redução proporcional na compra de energia

• A empresa vem constantemente buscando a excelência operacional e comercial, a fim de oferecer crescente qualidade no serviço prestado aos clientes

ConclusãoConclusão

• A AES Tietê encerrou 2004 com lucro de R$ 291,5 milhões, representando uma margem líquida de 29,7%

• O lucro líquido, mesmo impactado pelas despesas financeiras que cresceram em decorrência do IGP-M, apresentou um aumento de 49% em relação à 2003

• Em breve a AES Tietê fará mais uma distribuição de dividendos a seus acionistas no montante de R$ 77,5 milhões, reforçando seu compromisso com seus investidores e acionistas

03 de março de 200503 de março de 2005

Resultados de 2004Resultados de 2004

Declarações contidas neste comunicado relativas à perspectiva dos negócios da Empresa, projeções de resultados operacionais e financeiras e relativas ao potencial de crescimento da Empresa constituem-se em meras provisões e foram baseadas nas expectativas da Administração em relação ao futuro da Empresa. Essas expectativas são altamente dependentes de mudanças no mercado, no desempenho econômico geral do Brasil, no Setor, nos Mercados Internacionais, estando portanto, sujeitas à mudança.