apresentação 1 t04

TRANSCRIPT

7 de Maio de 2004

Eletropaulo e TietêResultados do 1º trimestre 2004

Agenda

� INTRODUÇÃO

�

– Mercado– Performance Financeira e Operacional– Perfil da Dívida

�

– Performance Operacional– Performance Financeira

� CONCLUSÃO

Agenda

� INTRODUÇÃO

�

– Mercado– Performance Financeira e Operacional– Perfil da Dívida

�

– Performance Operacional– Performance Financeira

� CONCLUSÃO

Destaques do 1o Trimestre

� No 1o trimestre de 2004 a Brasiliana iniciou a consolidação da nova estrutura societária e a implementação do acordo de acionistas assinado entre a AES e o BNDES

� As principais acontecimentos do trimestre foram:

– Conclusão do processo de readequação do perfil da dívida da Eletropaulo

– Implementação da nova estrutura organizacional das empresas da Brasiliana

– Instalação do Comitê de Gestão formado conjuntamente pelo BNDES e AES

Estrutura Acionária

* Participação via Holdings

��

��� �����

��� ��

������

���������� ����������

����������� �������������� ���

������������ ���

� � �!"�� ���� � � �!"�� ����

������� ����� �!"��

#�� �!"�� ���� ��� �!"�� ����

Agenda

� INTRODUÇÃO

�

– Mercado– Performance Financeira e Operacional– Perfil da Dívida

�

– Performance Operacional– Performance Financeira

� CONCLUSÃO

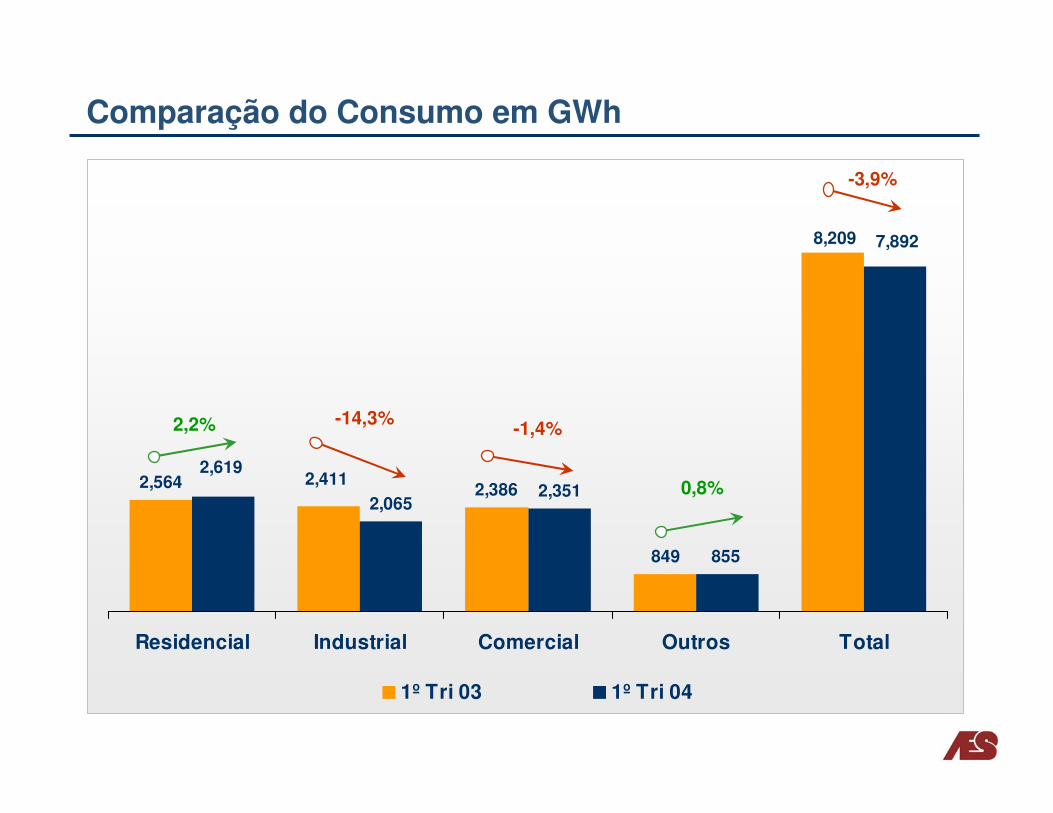

Mercado - GWh

8,2098,285

7,892

8,371

s/ livre c/ livre

1º Tri 03 1º Tri 04

33,00633,081

32,457

33,866

s/ livre c/ livre

12 meses/Março03 12 meses/Março04

Obs: os gráficos não consideram o consumo próprio

1,0%

-3,9%

-1,7%

2,4%

Comparação do Consumo em GWh

2,564 2,386

849

2,0652,351

8,209

2,411

7,892

2,619

855

Residencial Industrial Comercial Outros Total

1º Tri 03 1º Tri 04

2,2% -14,3% -1,4%

0,8%

-3,9%

Agenda

� INTRODUÇÃO

�

– Mercado– Performance Financeira e Operacional– Perfil da Dívida

�

– Performance Operacional– Performance Financeira

� CONCLUSÃO

Resultados – 1º trimestre 2004 (R$ MM)

(*) Sem ajustes

(**) Valores do Resultado Consolidado

4º tri 03 1º tri 04

Receita Líquida 1.845,5 -14,4%

Despesa Operacional (1.651,2) -15,7%

EBITDA * 260,6 -2,9%

Receita (Despesa) Financeira**

(62,4) 38,0%

Itens ExtraordináriosLíquidos dos Efeitos dos Tributos

(114,9) -25,9%

Lucro (Prejuízo) Líquido (45,0) (13.6) -69,8% � Queda de 4,5% no consumo faturado� Aumento da Despesa Financeira

� Amortização de R$ 42mm do diferimento da variação cambial de 2001 (Deliberações CVM 404 e 409)

� Depreciação de 0,7% do Real frente ao Dólar no período

� Ajuste positivo e não recorrente do valor do contas a receber da Prefeitura Municipal de São Paulo no montante de R$ 18 mm no 4º tri 03

� Queda de 4,5% no consumo faturado devido à saída de clientes para o mercado livre, e às baixas temperaturas no verão de 2004

� Efeito não recorrente no 4º tri 03 da retificação dos valores de energia livre – ajuste contábil de R$ 50,9mm

� Redução da receita operacional líquida

1.578.8

(1.392,7)

253,1

(86,2)

(85,1)

� Efeito não recorrente no 4º tri 03 da retificação dos valores de energia livre – ajuste contábil de R$ 48,6mm liq. de impostos

� Descontratação de 25% dos Contratos Iniciais� Decréscimo nos custos de transmissão e

conexão devido a regulamentação sobre a energia contratada bilateralmente em que esta despesa é divida igualmente entre Geração e Distribuição

Ajuste do EBITDA

R$ 253,1 MMEBITDA (com efeito de Provisões e Confissão de Dívida IIa)

R$ 19,3 MM

R$ 365,1 MM EBITDA AJUSTADO

Confissão de Dívida IIa

4º trimestre 2003 1º trimestre 2004

Decréscimo de 28%

R$ 260,6 MM EBITDA (com efeito das Provisões)

R$ 98,5 MM RTE

(R$ 7,1 MM) Confissão de Dívida IIa

R$ 153,0 MMProvisões ou Despesas Operacionais não Caixa

R$ 505,0 MM EBITDA AJUSTADO

R$ 92,7 MM RTE

Investimentos em 2004

320,991 286,654360,568

289,041180,376 217,307

39,090

303,000

1998 1999 2000 2001 2002 2003 1º tri04 2004 (e)

R$ Mil

303TOTAL

89 Pessoal

22 (Veículos, Informática, móveis e equipamentos)Despesas Específicas

19 P&D, Eficiência Energética e ERACObrigações Regulatórias

14 Recuperação de Perdas ComerciaisPerdas

21 Segurança (melhoria da rede)

7 Modernização do SistemaManutenção

59 Expansão do Sistema

55 Atendimento de ClientesCrescimento do Mercado

Investimentos Projetados para 2004 – R$ milhões

Evolução dos indicadores de Performance

FEC (vezes)

9.5510.70 10.88 10.70 10.74 10.76 10.21 10.19 9.52 9.20

7.518.68

6.91 6.60

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 1º Tri 04

DEC (horas)

18.66 18.76 18.06 16.37 16.32 17.4214.04

18.2115.94

11.448.21 7.67

11.098.99

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 1º Tri 04

TMA (minutos)

145 139 148 161187

215

158 159134

100 114 94 9787

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 1º Tri 04

Tendência Pré-Privatização Tendência Pós-Privatização

Tendência Pré-Privatização Tendência Pós-Privatização

Tendência Pós-PrivatizaçãoTendência Pré-Privatização

Agenda

� INTRODUÇÃO

�

– Mercado– Performance Financeira e Operacional– Perfil da Dívida

�

– Performance Operacional– Performance Financeira

� CONCLUSÃO

Readequação da Dívida

� 30 de Setembro de 2003– Eletropaulo apresentou aos bancos credores uma proposta para a adequação do perfil de suas dívidas a

sua geração de caixa

� 12 de Março de 2004– Conclusão do processo de readequação doendividamento junto a bancos credores

� Unificação das dívidas incluídas no Processo em uma única documentação, que trata todos os credores de forma uniforme e isonômica, com uniformização de taxas, prazos e covenants

� As dívidas garantidas ou aquelas com condições favoráveis para a empresa não foram incluídas neste processo e serão amortizadas conforme seus contratos originais:*

– Empréstimo do Racionamento com BNDES – R$ 762 milhões– Debêntures – R$ 143 milhões– Dívida com o Fundo de Pensão – R$ 1.4 bilhão

Sindicatos Bank Boston, Deutsche Bank, JPMorgan

Empréstimos Bladex, Import Finance

Capital de GiroBanco ABC Brasil, Banco BBA Creditanstalt, Itaú BBA, Bank Boston, Banco do Brasil, HSBC, Banco Itaú, JPMorgan

Montante Renegociado

R$ 2,287,388,347.79

(*) Valores referentes a Dezembro/2003

Penhor de Penhor de recebíveisrecebíveis de consumidores do grupo tarifário A, no valor de até 30% da de consumidores do grupo tarifário A, no valor de até 30% da receita bruta diária, limitado a R$ 200 milhõesreceita bruta diária, limitado a R$ 200 milhões

Características

Série Início da Amortização

Vencimento Final

Juros Iniciais Downpayment Juros após Downpayment

Valor (milhões)

A 31.03.2005 31.12.2006 CDI + 2,50% 12.5% CDI + 2,25% 147.0

B 31.03.2005 31.12.2007 CDI + 3,00% 15.0% CDI + 2,75% 153.6

C 30.09.2005 31.12.2008 CDI + 4,25% 17.5% CDI + 4,00% 599.9

D 30.06.2006 31.12.2008 CDI + 4,75% 20.0% CDI + 4,50% 696.9

Subtotal R$ 1.597,4

A 31.03.2005 31.12.2006 LIBOR + 2,50% 12.5% LIBOR + 2,25% 96.9

B 31.03.2005 31.12.2007 LIBOR + 3,00% 15.0% LIBOR + 2,75% 35.3

C 30.09.2005 31.12.2008 LIBOR + 4,25% 17.5% LIBOR + 4,00% 67.0

D 30.06.2006 31.12.2008 LIBOR + 4,75% 20.0% LIBOR + 4,50% 37.8

Subtotal US$ 237,0

Os pagamentos de juros e amortização de cada série serão realizaOs pagamentos de juros e amortização de cada série serão realizados trimestralmentedos trimestralmente

Endividamento CP X LP

�$%� �$�#�

�$�#�

#$��# #$&��

%�%�$��&�$��&

#��# #�� �' '#���

(� )� �!* �+*�(�����)�

��

��

#�

,-��$����..

,-��$#���.. ,-��$##%�..

���

##�

#%�

%��

���

Endividamento 1º trimestre 2004

� Abril 2004– Acesso ao Mercado Financeiro– Aumento do nº de contratos de Hedge– Hedge = 44,7% da dívida consolidada de 31/03/2004

39%

61%

24%

76%

R$

US$

(*) Os valores foram convertidos pela Ptax do final de cada mês:Dez/ 2003 – 2,8892Mar/ 2004 – 2,9086

Dívida Consolidada - 31/03/2004(R$ 5,2 bi, dos quais R$ 1,2 bi

denominados em US$)*

Dívida Consolidada – 31/12/2003(R$ 5,3 bi, dos quais R$ 2,0 bi

denominados em US$) *

R$

US$

16,3% c/ hedge7,5% c/ hedge Exposição cambial de 20%

Exposição cambial de 35%

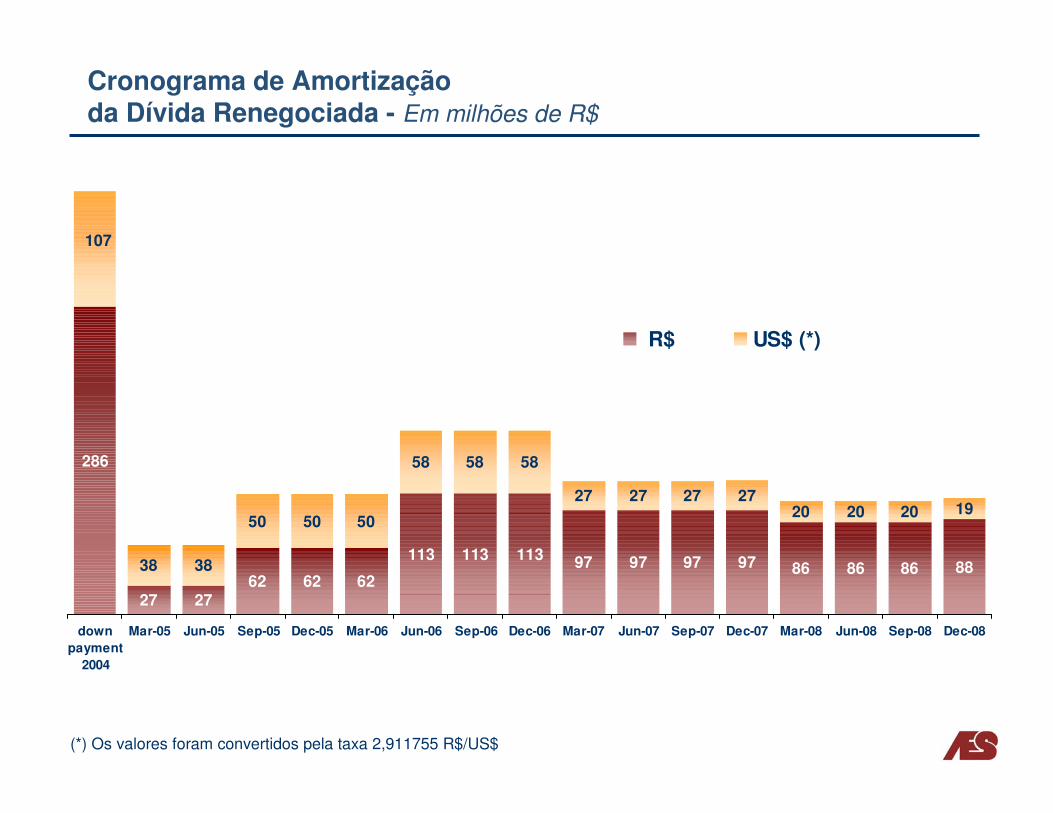

Cronograma de Amortização da Dívida Renegociada - Em milhões de R$

286

27 2762 62 62

113 113 113 97 97 97 97 86 86 86 8838 38

50 50 50

58 58 58

27 27 27 2720 20 20 19

107

downpayment

2004

Mar-05 Jun-05 Sep-05 Dec-05 Mar-06 Jun-06 Sep-06 Dec-06 Mar-07 Jun-07 Sep-07 Dec-07 Mar-08 Jun-08 Sep-08 Dec-08

R$ US$ (*)

(*) Os valores foram convertidos pela taxa 2,911755 R$/US$

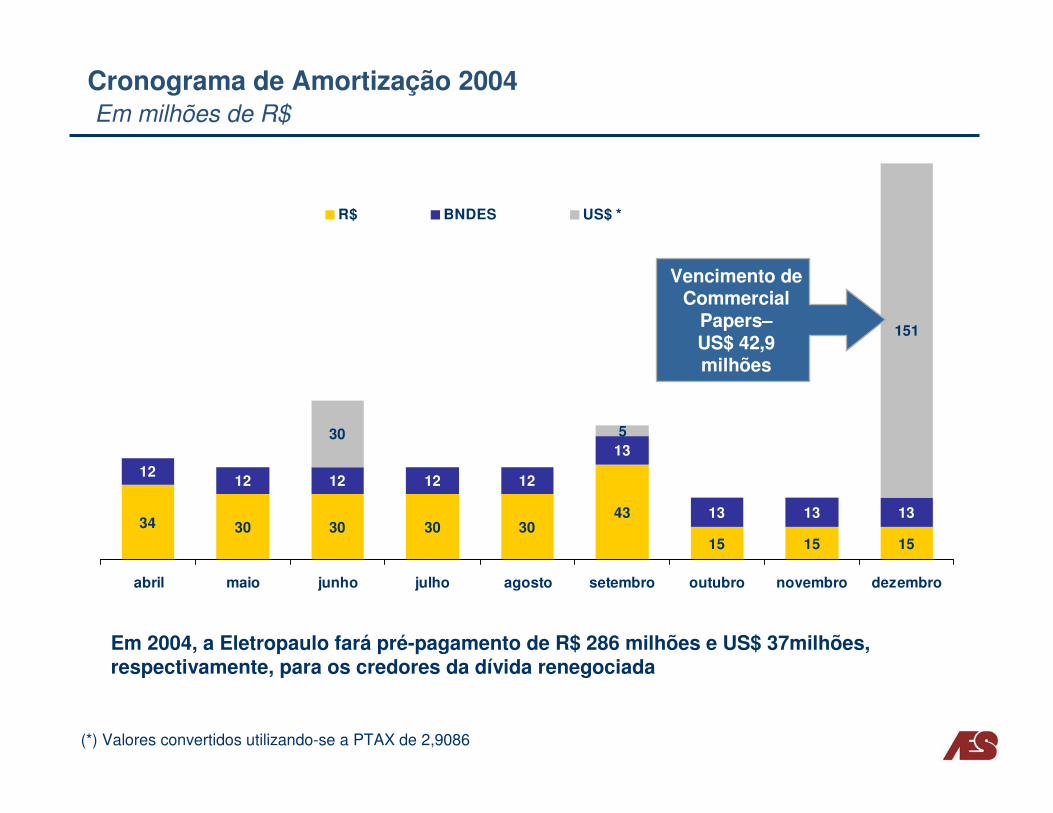

Cronograma de Amortização 2004Em milhões de R$

(*) Valores convertidos utilizando-se a PTAX de 2,9086

Em 2004, a Eletropaulo fará pré-pagamento de R$ 286 milhões e US$ 37milhões, respectivamente, para os credores da dívida renegociada

34 30 30 30 3043

15 15 15

1212 12 12 12

13

13 13 13

30 5

151

abril maio junho julho agosto setembro outubro novembro dezembro

R$ BNDES US$ *

Vencimento de Commercial

Papers–US$ 42,9 milhões

Commercial PaperOferta de Permuta

� Como parte do Processo de Readequação das dívidas, foram feitas duas Ofertas de Permuta para detentores de Commercial Papers:

� Média de adesão de ambas as ofertas de permuta:

Data Permuta

Volume (US$ milhões)

Down Payment

Juros Semestrais

Prazo

Serie “A” para Série “E” 12/9/2003 47 10% 12,5% a.a. 1 ano

Serie “D” para Série “F” 2/28/2004 13 10% 9,0% a.a. 1 ano

96%

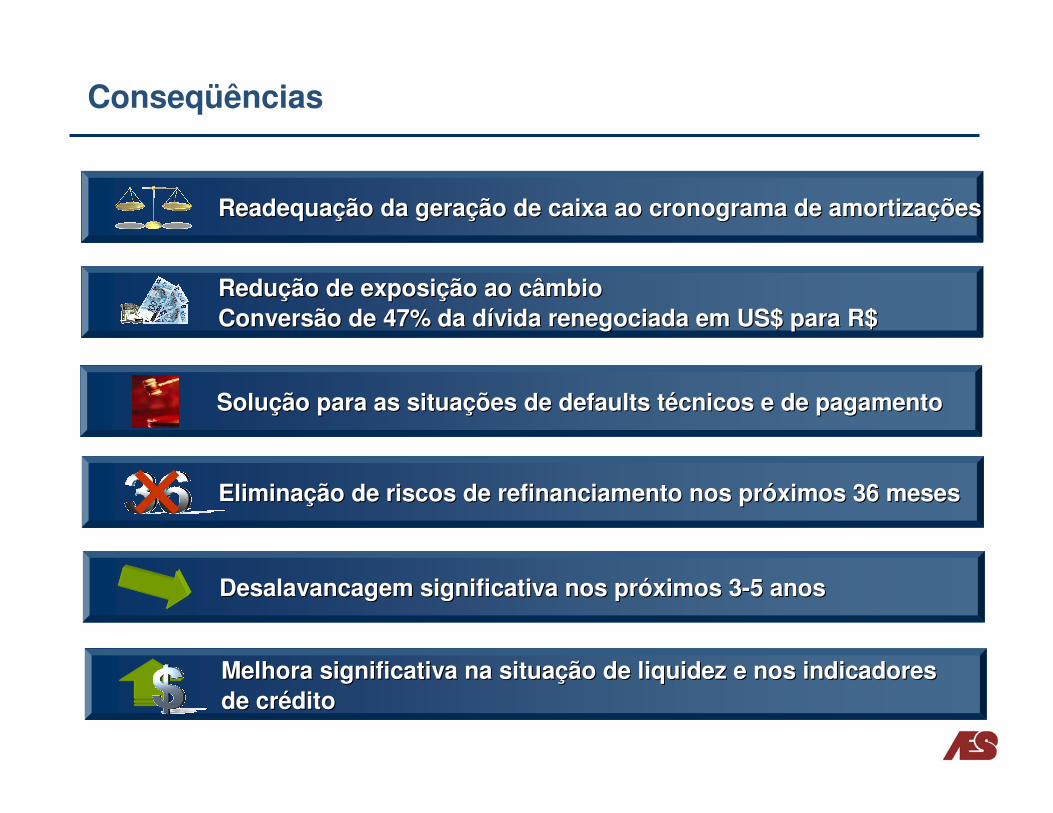

Conseqüências

Readequação da geração de caixa ao cronograma de amortizaçõesReadequação da geração de caixa ao cronograma de amortizações

Redução de exposição ao câmbioRedução de exposição ao câmbioConversão de 47% da dívida renegociada em US$ para R$Conversão de 47% da dívida renegociada em US$ para R$

Eliminação de riscos de refinanciamento nos próximos 36 mesesEliminação de riscos de refinanciamento nos próximos 36 meses

DesalavancagemDesalavancagem significativa nos próximos 3significativa nos próximos 3--5 anos5 anos

Melhora significativa na situação de liquidez e nos indicadores Melhora significativa na situação de liquidez e nos indicadores de créditode crédito

Solução para as situações de Solução para as situações de defaultsdefaults técnicos e de pagamentotécnicos e de pagamento

24

Agenda

� INTRODUÇÃO

�

– Mercado– Performance Financeira e Operacional– Perfil da Dívida

�

– Performance Operacional– Performance Financeira

� CONCLUSÃO

Concessão

� Concessão: 30 anos. O contrato de concessão dá o direito de operar as ativos mas não propriedade

� Ativos: 10 usinas hidrelétricas

� Localização: Rios Tietê, Grande, Pardo e Mogi Guaçu, localizados no no Estado de São Paulo

� Capacidade Instalada: 2.651 MW

� Histórico Operacional: As usinas começaram a operar entre 1958 e 1997

� Capacidade vendida sob 100% da capacidade produtiva da Tietê (“energiaContratos Iniciais (PPAs): assegurada”)

� Aumento da Capacidade: 15% - 400MW – até 2008 segundo exigência do Edital de Privatização

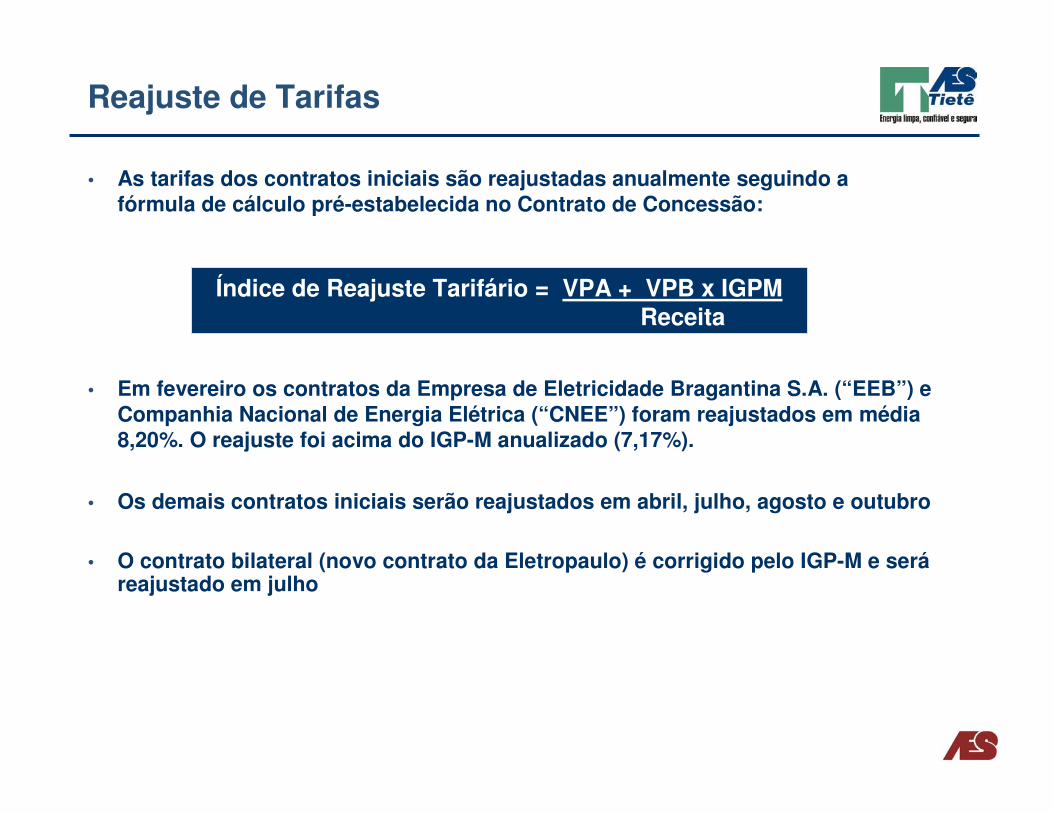

Reajuste de Tarifas

� As tarifas dos contratos iniciais são reajustadas anualmente seguindo a fórmula de cálculo pré-estabelecida no Contrato de Concessão:

� Em fevereiro os contratos da Empresa de Eletricidade Bragantina S.A. (“EEB”) e Companhia Nacional de Energia Elétrica (“CNEE”) foram reajustados em média 8,20%. O reajuste foi acima do IGP-M anualizado (7,17%).

� Os demais contratos iniciais serão reajustados em abril, julho, agosto e outubro

� O contrato bilateral (novo contrato da Eletropaulo) é corrigido pelo IGP-M e seráreajustado em julho

1200

Índice de Reajuste Tarifário = VPA + VPB x IGPMReceita

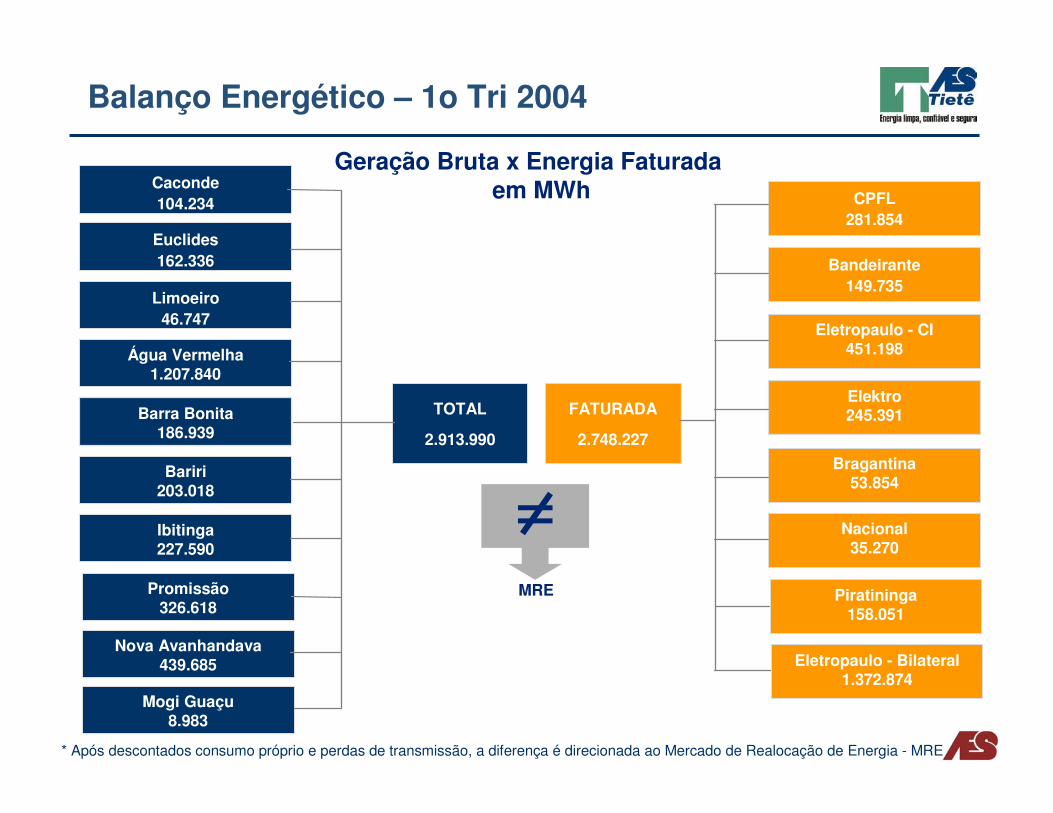

Caconde104.234

Euclides162.336

Limoeiro46.747

Ibitinga227.590

Bariri203.018

Barra Bonita186.939

Água Vermelha1.207.840

TOTAL

2.913.990

Promissão326.618

Nova Avanhandava439.685

Mogi Guaçu8.983

FATURADA

2.748.227

CPFL281.854

Bandeirante149.735

Nacional35.270

Bragantina53.854

Elektro245.391

Eletropaulo - CI451.198

Piratininga158.051

Eletropaulo - Bilateral1.372.874

MRE

�

Geração Bruta x Energia Faturadaem MWh

Balanço Energético – 1o Tri 2004

* Após descontados consumo próprio e perdas de transmissão, a diferença é direcionada ao Mercado de Realocação de Energia - MRE

Energia Armazenada – Reservatórios do Sudeste

Fonte: Operador Nacional do Sistema – ONS; Março/04

10

30

50

70

90Ja

n

Fev

Mar

Ab

r

Mai

Jun

Jul

Ag

o

Set

Ou

t

No

v

Dez

GW

- m

ês

2000 2001 2002 2003 2004

Agenda

� INTRODUÇÃO

�

– Mercado– Performance Financeira e Operacional– Perfil da Dívida

– Performance Operacional– Performance Financeira

� CONCLUSÃO

4o Tri 03

RECEITA LÍQUIDA 9,5%

DESPESA OPERACIONAL 19,4%

EBITDA 6,6%

RECEITA (DESPESA) FINANCEIRA

34,5%

RESULTADO ANTES DA TRIBUTAÇÃO

LUCRO (PREJUÍZO) LÍQUIDO

� Aumento de despesas financeiras devido à variação do IGP-M (83% de um trimestre para o outro mas mitigado pelo aumento da receita financeira devido ao aumento do caixa).

� O aumento das despesas operacionais não absorveu todo o aumento da receita líquida

� “Excedente Financeiro”: em fev/04 houve grande diferença de preço do MWh entre o submercadoNE e os demais submercadosfazendo com que os contratos iniciais ou equivalentes entre os submercados tivessem altamente expostos a tais preços. Tal exposição foi coberta pelas geradoras pertecentes ao MRE.

217,4 238,0

(49,1) /�%�&0

168,3 179,4

(50,2) (67,5)

78,9 95,9

67,8 & �

� Aumento devido à substituição de 25% da energia contratada por contratos iniciais pela contratação por contrato bilateral e revisão tarifária de dois contratos iniciais.

Demonstrações do Resultado 1o Trimestre

1o Tri 04em R$ milhões

Agenda

� INTRODUÇÃO

�

– Mercado– Performance Financeira e Operacional– Perfil da Dívida

�

– Performance Operacional– Performance Financeira

CONCLUSÃO

Conclusão

� O resultado líquido da Eletropaulo no 1o trimestre de 2004 teve uma significativa melhora quando comparado ao último trimestre de 2003, em linha com a retomada da estabilidade financeira

� O lucro de R$ 63 milhões apresentado pela Tietê, por sua vez, se manteve estável em relação ao último trimestre, comprovando que a empresa é forte geradora de caixa e saudável financeiramente

� A readequação da dívida com bancos credores da Eletropaulo solucionou de forma permanente o problema de liquidez da empresa, que hoje possui um nível de endividamento sustentável e compatível com sua geração de caixa

� A consolidação da nova estrutura acionária e a implementação do acordo de acionistas da Brasiliana colocam a Tietê e a Eletropaulo em um cenário de estabilidade, compatível com suas expectativas de crescimento no longo prazo

Eletropaulo e TietêResultados do 1º trimestre 2004

7 de Maio de 2004