apostila contabilidade

TRANSCRIPT

Fundamentos de Contabilidade e Contabilidade Básica

Osvaldo da Silva

Adaptada por Osvaldo da Silva / Revisada por Luis Januário (setembro/2012)

APRESENTAÇÃO

É com satisfação que a Unisa Digital oferece a você, aluno(a), esta apostila de Fundamentos de Con-tabilidade e Contabilidade Básica, parte integrante de um conjunto de materiais de pesquisa voltado ao aprendizado dinâmico e autônomo que a educação a distância exige. O principal objetivo desta apostila é propiciar aos(às) alunos(as) uma apresentação do conteúdo básico da disciplina.

A Unisa Digital oferece outras formas de solidificar seu aprendizado, por meio de recursos multidis-ciplinares, como chats, fóruns, aulas web, material de apoio e e-mail.

Para enriquecer o seu aprendizado, você ainda pode contar com a Biblioteca Virtual: www.unisa.br, a Biblioteca Central da Unisa, juntamente às bibliotecas setoriais, que fornecem acervo digital e impresso, bem como acesso a redes de informação e documentação.

Nesse contexto, os recursos disponíveis e necessários para apoiá-lo(a) no seu estudo são o suple-mento que a Unisa Digital oferece, tornando seu aprendizado eficiente e prazeroso, concorrendo para uma formação completa, na qual o conteúdo aprendido influencia sua vida profissional e pessoal.

A Unisa Digital é assim para você: Universidade a qualquer hora e em qualquer lugar!

Unisa Digital

SUMÁRIO

INTRODUÇÃO ............................................................................................................................................... 7

FUNDAMENTOS DE CONTABILIDADE

1 ORIGEM, EVOLUÇÃO E DEFINIÇÃO DA CONTABILIDADE ........................................ 91.1 Origem e Evolução da Contabilidade ......................................................................................................................91.2 Definição de Contabilidade ......................................................................................................................................101.3 Resumo do Capítulo ....................................................................................................................................................101.4 Atividades Propostas ...................................................................................................................................................10

2 OBJETIVOS E USUÁRIOS DA CONTABILIDADE .............................................................. 112.1 Objetivos ..........................................................................................................................................................................112.2 Usuários da Contabilidade ........................................................................................................................................112.3 Resumo do Capítulo ....................................................................................................................................................122.4 Atividade Proposta .......................................................................................................................................................12

3 PRINCÍPIOS FUNDAMENTAIS DA CONTABILIDADE ................................................... 133.1 Princípio da Entidade ..................................................................................................................................................133.2 Princípio da Continuidade ........................................................................................................................................143.3 Princípio da Oportunidade .......................................................................................................................................143.4 Princípio do Registro pelo Valor Original.............................................................................................................143.5 Princípio da Prudência ................................................................................................................................................153.6 Princípio da Competência .........................................................................................................................................153.7 Princípio da Atualização Monetária .......................................................................................................................163.8 Resumo do Capítulo ....................................................................................................................................................163.9 Atividades Propostas ...................................................................................................................................................16

4 NOÇÕES BÁSICAS ............................................................................................................................... 174.1 Patrimônio .......................................................................................................................................................................174.2 Bens....................................................................................................................................................................................174.3 Direitos ..............................................................................................................................................................................174.4 Obrigações ......................................................................................................................................................................184.5 Resumo do Capítulo ....................................................................................................................................................194.6 Atividades Propostas ...................................................................................................................................................19

5 ESTÁTICA PATRIMONIAL ................................................................................................................ 215.1 Ativo ...................................................................................................................................................................................215.2 Passivo ..............................................................................................................................................................................215.3 Patrimônio Líquido (PL) ............................................................................................................................................215.4 Representação Gráfica do Patrimônio ..................................................................................................................225.5 Situação Líquida do Patrimônio ..............................................................................................................................235.6 Origens e Aplicações de Recursos..........................................................................................................................245.7 Formação e Variações do Patrimônio ...................................................................................................................24

5.8 Resumo do Capítulo ....................................................................................................................................................275.9 Atividades Propostas ...................................................................................................................................................28

6 MÉTODO DAS PARTIDAS DOBRADAS .................................................................................. 296.1 Contas ...............................................................................................................................................................................306.2 Livro-Razão .....................................................................................................................................................................306.3 Lançamentos a Débito e a Crédito das Contas .................................................................................................316.4 Contas do Ativo => Lado Esquerdo do Balanço ...............................................................................................326.5 Contas de Passivo e de Pl => Lado Direito do Balanço ..................................................................................326.6 Diário .................................................................................................................................................................................356.7 Balancete de Verificação ............................................................................................................................................366.8 Resumo do Capítulo ....................................................................................................................................................376.9 Atividade Proposta .......................................................................................................................................................37

7 PLANOS DE CONTAS ......................................................................................................................... 397.1 Conceito ...........................................................................................................................................................................397.2 Importância ....................................................................................................................................................................397.3 Modelo de Plano de Contas .....................................................................................................................................397.4 Resumo do Capítulo ....................................................................................................................................................427.5 Atividades Propostas ...................................................................................................................................................43

8 BALANÇO PATRIMONIAL ............................................................................................................... 458.1 Conceito ...........................................................................................................................................................................458.2 Conteúdo do Balanço .................................................................................................................................................458.3 Classificação do Ativo .................................................................................................................................................468.4 Classificação do Passivo .............................................................................................................................................478.5 Patrimônio Líquido ......................................................................................................................................................488.6 Resumo do Capítulo ....................................................................................................................................................498.7 Atividades Propostas ...................................................................................................................................................49

CONTABILIDADE BÁSICA

9 AS VARIAÇÕES DO PATRIMÔNIO LÍQUIDO ....................................................................... 519.1 Receita ..............................................................................................................................................................................519.2 Despesa ...........................................................................................................................................................................519.3 Resultado .........................................................................................................................................................................529.4 Período Contábil ...........................................................................................................................................................529.5 Encerramento de Contas de Receita e Despesa ...............................................................................................529.6 Destinação do Resultado do Exercício .................................................................................................................539.7 Demonstração de Resultado do Exercício (DRE) ..............................................................................................549.8 Regime de Competência ...........................................................................................................................................559.9 Regime de Caixa ............................................................................................................................................................569.10 Despesas a Pagar e Receitas a Receber .............................................................................................................569.11 Gastos que Beneficiam mais de um Exercício .................................................................................................589.12 Obrigações que se Transformam em Receita ..................................................................................................599.13 Resumo do Capítulo .................................................................................................................................................609.14 Atividades Propostas ................................................................................................................................................61

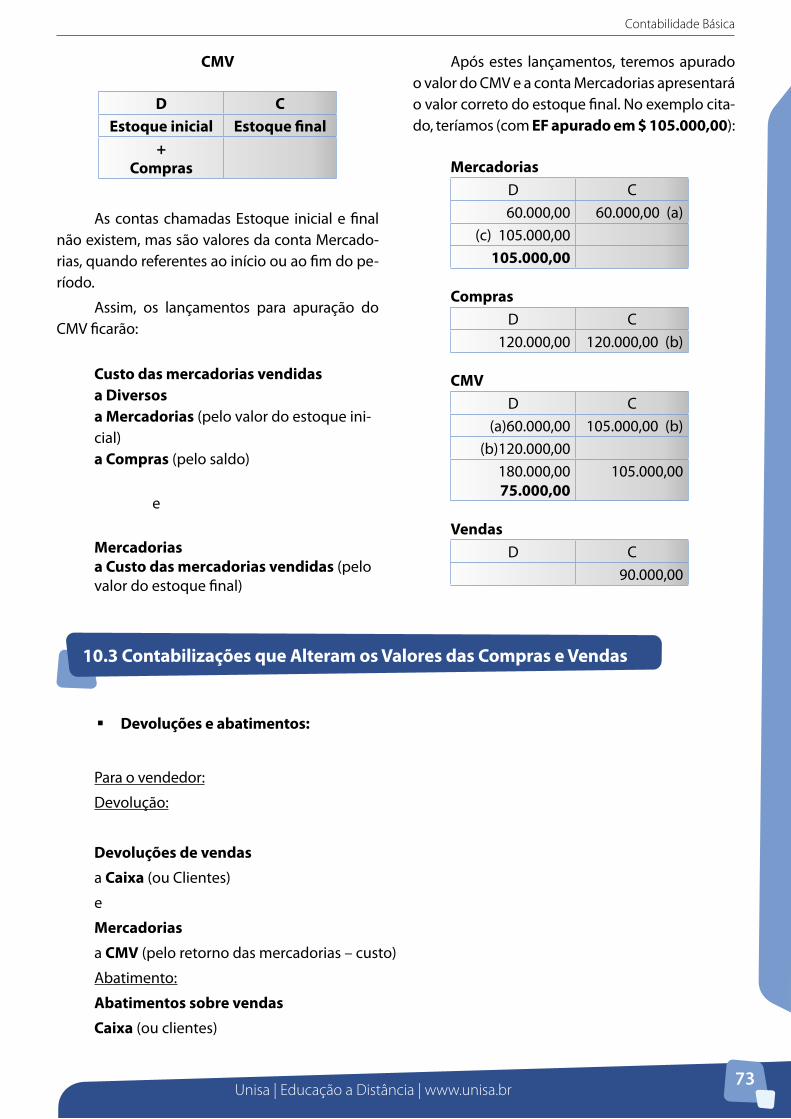

10 OPERAÇÕES COM MERCADORIAS....................................................................................... 6310.1 Atribuição de Preços aos Inventários .................................................................................................................6310.2 Custo das Mercadorias Vendidas (CMV)............................................................................................................6810.3 Contabilizações que Alteram os Valores das Compras e Vendas .............................................................73

10.4 Resultado com Mercadorias (RCM) .....................................................................................................................7710.5 Resumo do Capítulo .................................................................................................................................................7810.6 Atividades Propostas ................................................................................................................................................78

11 CONSIDERAÇÕES FINAIS ............................................................................................................ 79

RESPOSTAS COMENTADAS DAS ATIVIDADES PROPOSTAS ..................................... 81

REFERÊNCIAS ............................................................................................................................................. 85

Unisa | Educação a Distância | www.unisa.br7

INTRODUÇÃO

Caro(a) aluno(a),

Este material busca apresentar a você, aluno(a) do curso de Administração da Unisa, na modalidade a distância, o conteúdo das disciplinas Fundamentos da Contabilidade e Contabilidade Básica, como parte fundamental para o perfeito entendimento da Contabilidade.

Essas disciplinas abordam conteúdos necessários à formação do administrador.

A primeira parte desta apostila, Fundamentos da Contabilidade, fornecerá os conceitos necessários para as tomadas de decisões dos administradores.

Nesta disciplina, veremos os conteúdos referentes aos estudos da origem e evolução, definições, objetivos, usuários e princípios da Contabilidade. Trabalharemos com as noções básicas, destacando a formação patrimonial das empresas, ou seja, os bens, os direitos e as obrigações.

Complementaremos o estudo desta disciplina apresentando a formação e as variações do patrimô-nio de uma entidade, sendo apresentados vários exemplos.

Apresentaremos, ainda, o famoso método das partidas dobradas, que será amplamente explicado e objeto de inúmeros exercícios de fixação, pois se trata de parte fundamental para o entendimento da disciplina. Finalizando o conteúdo, abordaremos plano de contas e balanço patrimonial.

Já na segunda parte, Contabilidade Básica, abordaremos as variações do patrimônio líquido e ope-rações com mercadorias, nas quais estudaremos a efetiva apuração do resultado do exercício e os méto-dos de controle de estoques e suas contabilizações.

Esta apostila tem como objetivo possibilitar que você identifique, aplique e avalie as técnicas con-tábeis, para atingir as finalidades de organizar, gerenciar e auxiliar no processo decisório, através de in-formações e relatório do sistema contábil. Também fornecerá informações básicas necessárias para res-ponder com segurança a questões relacionadas a como assegurar o controle do Patrimônio da Entidade e sobre a composição e variações patrimoniais.

Espera-se que, com ao término destes módulos, você tenha atingido os objetivos propostos para estas disciplinas e que elas contribuam de forma significativa com a sua formação profissional, possibili-tando que você possa utilizar das ferramentas contábeis para as tomadas de decisões.

Osvaldo da Silva

FUNDAMENTOS DE CONTABILIDADE

Unisa | Educação a Distância | www.unisa.br9

ORIGEM, EVOLUÇÃO E DEFINIÇÃO DA CONTABILIDADE1

Olá, tudo bem? Veremos, agora, a origem e a evolução dessa ferramenta tão importante para o administrador.

É difícil saber quando surgiu a Contabilida-de. Estudos sobre as civilizações antigas mostram que a Contabilidade é tão antiga quanto o ho-mem e que os primeiros sinais de sua existência datam de, aproximadamente, 4.000 anos a.C.

As necessidades de cada período histórico fizeram com que a Contabilidade fosse se aprimo-rando.

AtençãoAtenção

O desenvolvimento da Ciência Contábil foi signi-ficativamente influenciado por fatos importan-tes, como o surgimento da escrita, da moeda, da prensa, o desenvolvimento da América, a in-venção da máquina a vapor, o desenvolvimento econômico e as transformações sociopolíticas e socioculturais de cada época.

1.1 Origem e Evolução da Contabilidade

Caro(a) aluno(a), esta parte da apostila será estudada na disciplina Fundamentos da Contabi-lidade, do curso de Administração.

Com o passar do tempo, as atividades econô-micas foram tornando-se mais complexas, fazendo com que o homem sentisse a necessidade do aper-feiçoamento do seu instrumento de avaliação da situação patrimonial.

Desde Luca Pacioli (considerado o pai da Contabilidade) até os nossos dias, foram inúmeras as obras escritas sobre a área contábil, que contri-buíram para a evolução do pensamento contábil.

No Brasil, a formação de profissionais na área contábil iniciou-se por volta de 1754, ainda como colônia de Portugal, com a autorização e criação do curso “Aula de Comércio” (aula tem o significado de faculdade), cuja supervisão esta-va sob responsabilidade da Junta de Comércio de Lisboa. Os formandos recebiam o nome de quarda-livros, denominação dada na época para os contadores.

Após o Brasil Colônia, várias escolas com cursos na área contábil foram criadas, das quais apenas a Escola do Comércio Álvares Penteado e a Faculdade de Economia e Administração da Universidade de São Paulo destacaram-se, pela relevante contribuição que deram para a evolu-ção da profissão contábil em nosso país.

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br10

1.2 Definição de Contabilidade

Oi, você sabe qual a definição de Contabili-dade? Vamos ver!

Segundo Ribeiro (2011, p. 33), “Contabili-dade é uma ciência que permite, através de suas técnicas, manter um controle permanente do Pa-trimônio da empresa.”

AtençãoAtenção

Para Marion (2009), a Contabilidade é uma ferra-menta que tem como objetivo fornecer o máximo de informações úteis para a tomada de decisões dentro e fora da empresa.

“Contabilidade é a ciência que estuda a prá-tica as funções de orientação, de controle e de registro relativas à administração econômica.” (I Congresso Brasileiro de Contabilidade – RJ -1914).

Saiba maisSaiba mais

O objeto da contabilidade é o patrimônio da empresa.

Neste capítulo, estudamos a origem, evolução e definição de contabilidade.

Vimos que a contabilidade é tão antiga quanto o homem e que seu desenvolvimento foi influencia-do por fatos importantes e que a complexidade das atividades econômicas fez com que o homem tivesse a necessidade do aperfeiçoamento desse instrumento de avaliação da situação patrimonial.

Vimos também que tal instrumento tem como objetivo fornecer o máximo de informações úteis para a tomada de decisão de seus usuários.

1.3 Resumo do Capítulo

1.4 Atividades Propostas

Vamos, agora, avaliar sua aprendizagem!

1. Como sabemos, a Contabilidade é uma ferramenta que gera informações para a tomada de decisões com base no passado. Sabendo disso, qual seria a periodicidade (trimestral, mensal, anual) mais indicada para analisarmos os dados fornecidos por esta ferramenta? Explique.

2. Podemos afirmar que o objeto da contabilidade é o Balanço Patrimonial? Explique.

Unisa | Educação a Distância | www.unisa.br11

Agora que você já sabe a definição, qual seria o objetivo da Contabilidade? Vamos lá!

2.1 Objetivos

2.2 Usuários da Contabilidade

OBJETIVOS E USUÁRIOS DA CONTABILIDADE2

AtençãoAtenção

O objetivo principal da Contabilidade é gerar informações necessárias para a tomada de de-cisões pelos usuários internos e/ou externos das informações contábeis.

São vários os usuários das informações con-tábeis, tendo cada um sua necessidade específica. Podemos destacar os seguintes:

Quadro 1 – Usuários da Contabilidade.

Internos Necessidades

ProprietáriosObter informações sobre: os resultados globais da empresa (lucro ou prejuízo), o re-torno do capital investido e a eficiência da empresa na utilização dos seus recursos, a eficácia dos gestores, o grau de endividamento, entre outros.

Administradores, gerentes ou diretores

Obter informações para avaliar o desempenho dos seus subordinados e acompanhar a evolução da empresa frente aos objetivos traçados no planejamento global e tomada decisão.

Externos Necessidades

InvestidoresSaber sobre o retorno de seus investimentos na empresa e, principalmente, sobre a distribuição de dividendos. Também a utilizam para projetar os resultados futuros da empresa.

Fornecedores Verificar o grau de endividamento da empresa e qual o seu volume de vendas.

ClientesSaber se a situação econômica e financeira da empresa é equilibrada, de forma que permita a continuidade de suas operações, podendo continuar fornecendo seus pro-dutos ou serviços; e conhecer a capacidade de estocagem e fornecimento da empresa.

Instituições financeiras Conhecer a capacidade financeira e a posição de endividamento de qualquer empresa que deseje ser tomadora de empréstimos ou financiamentos.

Sindicatos de empregados Verificar a situação financeira da empresa antes de reunir-se com seus dirigentes para negociar melhorias salariais para seus colaboradores.

Entidades governamentaisFisco: verificar se a empresa está cumprindo os seus compromissos fiscais. Governo: pode existir o interesse em mensurar a necessidade de apoio governamental para setores estratégicos para o país.

Organizações não governa-mentais

Obtenção de informações sobre investimentos na proteção do meio ambiente ou aju-da à população menos favorecida.

Fonte: Nagatsuda e Teles (2002).

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br12

Saiba maisSaiba mais

A tributação do Imposto de Renda é efetuada com base nas informações geradas pela contabilidade.

DicionárioDicionário

Fisco: “Conjunto de órgãos públicos responsável pela determinação e arrecadação de impostos, taxas etc.”

(HOUAISS; VILLAR, 2001, p. 1349)

Essas necessidades demonstram a impor-tância da Contabilidade no contexto empresarial contemporâneo.

Neste capítulo estudamos qual o objetivo da Contabilidade e seus respectivos usuários.

Vimos que cada usuário utiliza as informações contábeis de formas diferentes. No entanto, todos estão sempre preocupados com a situação financeira da organização.

Podemos concluir que as informações contábeis devem ser confiáveis, pois caso contrário poderá prejudicar as tomadas de decisões de seus usuários.

2.4 Atividade Proposta

2.3 Resumo do Capítulo

Vamos avaliar sua aprendizagem.

1. Complete a frase: O objetivo da contabilidade é ______________:

Unisa | Educação a Distância | www.unisa.br13

Caro(a) aluno(a), tudo bem? Neste capítulo, vamos conhecer os princípios da Contabilidade.

A exemplo do que ocorre com as demais atividades, a Contabilidade também possui prin-cípios que fundamentam a execução dos traba-lhos contábeis e que devem ser utilizados pelos contadores, de forma a garantir que a escritura-ção e as demonstrações contábeis, de qualquer tipo de empresa, reflitam de maneira adequada a sua situação patrimonial, financeira e econômi-ca em determinado momento, possibilitando aos vários usuários a tomada de decisões com segu-rança. Caso o contador não obedeça tais princí-pios, este estará sujeito desde uma advertência até a suspensão do exercício profissional.

Franco (1998, p. 13) afirma que

a finalidade prática da fixação dos cha-mados princípios contábeis é a de servir de guia ou parâmetro para o registro de fatos e a elaboração de demonstrações dentro de regras uniformes que facilitem a função informativa da contabilidade.

A profissão contábil deve observar os prin-cípios explicados a seguir, conforme determina a Resolução nº 750, de 29 de dezembro de 1993, do Conselho Federal de Contabilidade (NAGATSUDA; TELES, 2002).

PRINCÍPIOS FUNDAMENTAIS DA CONTABILIDADE3

AtençãoAtenção

A fixação dos princípios serve como guia ou pa-râmetro para o registro de fatos e a elaboração de demonstrações dentro de regras uniformes que facilitem a função informativa da Contabilidade.

Necessidade de diferenciar o patrimônio da empresa do patrimônio dos seus sócios acionis-tas ou proprietários (FERRARI, 2010).

Exemplo: O Senhor Patinhas, sócio da em-presa Xiririka Comércio de Alimentos, reside no mesmo prédio em que está locada a sede da em-presa. A empresa utiliza o andar térreo para as suas atividades e o sócio, o andar superior como residência. Existe apenas um contrato de locação do imóvel e o valor do aluguel é de $ 2.000,00 (dois mil).

De acordo com o princípio da entidade, não podemos considerar o total do aluguel ($ 2.000,00) como despesa da empresa, mas atri-

3.1 Princípio da Entidade

buir parte para a empresa e parte para o proprie-tário. A determinação da parcela que cabe às par-tes deverá ser feita pelo contador, com base na área utilizada pela empresa e pelo proprietário, como veremos a seguir.

Sabendo-se que a área do imóvel é de 230 m2 e que somente 70% são utilizados pela empre-sa para execução de suas atividades, podemos dizer que a empresa deve assumir, como despe-sa, apenas $ 1.400,00, conforme demonstrado a seguir.

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br14

70% => para a empresa $1.400,00

30% => para o proprietário $ 600,00

100% $2.000,00

O registro do contrato social da empresa na Junta Comercial e órgãos públicos caracteriza o seu nascimento, que não tem data definida para o encerramento de suas atividades. A partir deste registro, todas as suas operações (compra de mer-cadorias, vendas, contratação de financiamentos, realização de investimentos) darão sustentação à continuidade da empresa.

Exemplo: A empresa Xiririka necessita con-trair um empréstimo bancário para aquisição de um veículo, que será utilizado para entrega de mercadorias aos seus clientes. Considerando a continuidade da empresa, o banco concede o empréstimo, pois existe a expectativa de geração de resultados futuros, que serão capazes de hon-rar as parcelas.

Saiba maisSaiba mais

Não podemos misturar o patrimônio da empresa com o patrimônio dos sócios ou proprietários.

3.2 Princípio da Continuidade

3.3 Princípio da Oportunidade

3.4 Princípio do Registro pelo Valor Original

Tem como preocupação básica o reconheci-mento, nos registros contábeis, de todas as varia-ções patrimoniais ocorridas na empresa, de forma que as informações contábeis representem fiel-mente a situação do patrimônio em determina-do período, utilizando para este fim, sempre que possível, a documentação hábil e comprobatória de todas as transações.

Exemplo: Ao registrar todas as operações ocorridas no mês de junho na empresa Xiririka,

o contador percebe a falta do recebimento do comprovante referente ao consumo de água. No entanto, sabe-se que a despesa ocorreu, não ten-do apenas o documento no momento; portanto, com base neste princípio, o contador registra essa despesa pelo valor do período anterior (maio). Nesse caso, estamos considerando, em junho, a mutação do patrimônio da empresa por um valor aproximado, mas não deixaremos de registrar o fato. Após a localização do documento (conta de água), faremos o ajuste do valor.

Todos os elementos patrimoniais devem ser registrados pela contabilidade, por seus valores originais (valor de aquisição), expressos em moe-da corrente no país, incluindo-se, ainda, todos os gastos necessários para colocar o bem em condi-ções de gerar benefícios para a empresa, os quais podem ser presentes ou futuros. No caso de tran-

sações em moeda estrangeira, estas devem ser transformadas em moeda nacional no momento do seu registro contábil.

Exemplo: A empresa Xiririka adquiriu um terreno no valor de $ 70.000,00 (setenta mil), onde deseja construir um novo prédio com o objeti-

Fundamentos de Contabilidade

Unisa | Educação a Distância | www.unisa.br15

vo de expandir suas operações. Passado algum tempo, a empresa recebe a informação de que, nas proximidades do terreno, será construído um centro empresarial, o que valorizou o imóvel em $ 30.000,00 (trinta mil).

Embora o valor de mercado do terreno seja de $ 100.000,00 (cem mil), a contabilidade mante-rá seu valor em $ 70.000,00 (setenta mil), pois, de acordo com este princípio, não podemos alterar o valor desse bem que faz parte do patrimônio da empresa. Apesar de esta ser a regra, existem duas exceções no caso brasileiro, a saber:

�� quando o valor de mercado do bem é menor que o custo histórico: o valor pode ser ajustado para o valor de mer-cado, desde que se tenha certeza que

não conseguirá reverter essa perda de valor no futuro;

�� quando o valor de mercado do bem é maior que o custo histórico: a princípio, não se pode antecipar lucros futuros, porém existe um instrumento, chama-do tecnicamente de reavaliação, utiliza-do somente para bens tangíveis opera-cionais. Nesse caso, a empresa contrata três peritos ou empresa especializada, com o objetivo da emissão de um lau-do de avaliação, que atestará o valor do bem e a sua vida útil (tempo de dura-ção) remanescente, possibilitando a al-teração do valor do bem pela empresa contratante.

3.5 Princípio da Prudência

3.6 Princípio da Competência

Diante de duas alternativas, igualmente vá-lidas, para a quantificação da variação patrimo-nial, devemos adotar o menor valor para os bens ou direitos e o maior valor para as obrigações.

Exemplo: Um colaborador da empresa Xiriri-ka entra na justiça trabalhista pedindo $ 40.000,00 de indenização. O contador da empresa procura

um advogado e solicita sua opinião sobre o pro-cesso. O advogado informa que existe a possibi-lidade de 50% de o colaborador ganhar a causa e de 50% de não receber nada. Seguindo o princí-pio da prudência, o contador resolve provisionar o valor de $ 40.000,00 como uma contingência trabalhista (exigibilidade).

Todas as receitas e despesas devem ser re-gistradas de acordo com o fato gerador no perío-do de competência, independentemente de te-rem sido recebidas (receitas) ou pagas (despesas). Como podemos verificar, este princípio não está relacionado aos recebimentos ou pagamentos, mas ao reconhecimento das receitas geradas e das despesas incorridas (ocorridas) em determi-nado período.

Exemplo: A empresa Xiririka emitiu uma nota fiscal de venda e entregou a mercadoria no dia 15 de janeiro de 20XX, porém essa venda foi realizada a prazo, ou seja, o seu vencimento ocor-rerá somente em 15 de fevereiro de 20XX. Nesse caso, devemos registrar essa venda no mês da ge-ração de receita (janeiro), independentemente de o recebimento ser em outro período (fevereiro).

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br16

No caso de um ambiente inflacionário, re-fere-se ao ajuste dos valores dos componentes patrimoniais, devido à perda do poder aquisitivo, mediante aplicação de indicadores oficiais que reflitam a variação do poder aquisitivo da moeda.

A aplicação deste princípio ficou prejudica-da desde a publicação da Lei nº 9.249/95.

3.7 Princípio da Atualização Monetária

3.8 Resumo do Capítulo

3.9 Atividades Propostas

Neste capítulo, estudamos os princípios da Contabilidade que fundamentam a execução dos tra-balhos contábeis e que devem ser utilizados pelos contadores, de forma a garantir que a escrituração das demonstrações contábeis reflita de maneira adequada a situação patrimonial, financeira e econômica da empresa.

Vamos, agora, avaliar sua aprendizagem.

1. Sabendo-se que a empresa XYZ utiliza somente 35% de uma área de 100 m2 para a execução de suas atividades e que o restante é utilizado pelos sócios, qual seria o valor do aluguel que caberia para a empresa? Valor total do aluguel $ 2.000,00.

2. Ao registrar todas as operações do mês realizadas pela empresa, você identifica a falta da conta de luz do mês de fevereiro. Diante deste fato, qual deve ser a sua providência para a contabili-zação do valor?

Unisa | Educação a Distância | www.unisa.br17

Agora, vamos conhecer o patrimônio de uma empresa. Você sabe dizer qual o seu patrimônio? Vamos lá!

Percebeu que o patrimônio não é apenas os bens que possuímos. Vamos continuar!

NOÇÕES BÁSICAS4

4.1 Patrimônio

4.2 Bens

4.3 Direitos

AtençãoAtenção

Sob o ponto de vista contábil, patrimônio é o conjunto de bens, direitos e obrigações.

São as coisas que satisfazem às necessida-des do homem e são capazes de avaliação econô-mica. Podem ser:

�� materiais: são os objetos que a empresa tem para uso (computadores, automó-veis, mesas, cadeiras), troca (mercadorias e dinheiro) ou consumo (material de lim-peza, material de escritório);

�� imateriais: são determinados gastos que, por sua natureza e por determi-nação da legislação, são parte do pa-trimônio, como benfeitorias feitas pela empresa em bens de terceiros (reforma de imóveis alugados), direito de uso de marcas etc.

São todos os valores que a empresa tem para receber de terceiros, provenientes de tran-sações de crédito, como, por exemplo, vendas a

prazo: duplicatas a receber, títulos a receber, alu-guéis a receber etc.

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br18

Exemplos:

Duplicatas a receber => Venda de um automóvel a prazo;

Títulos a receber => Venda de um terreno a prazo.

Observe que as contas que representam os direitos estão sempre acompanhadas da expres-são ‘a receber’. É importante salientar que a conta

“Duplicatas a receber” também pode ser denomi-nada Clientes.

São todos os valores que a empresa tem de pagar a terceiros, tais como: duplicatas a pagar,

salários a pagar, impostos a pagar, aluguéis a pa-gar, títulos a pagar, contas a pagar etc.

4.4 Obrigações

Exemplos:

Duplicatas a pagar => Compra de mercadorias a prazo;

Títulos a pagar => Compra de terrenos a prazo;

Salários a pagar => Salário dos colaboradores a ser pago no mês seguinte.

Observe que as contas que representam as obrigações estão sempre acompanhadas da expressão ‘a pagar’. É importante salientar que a conta “Duplicatas a pagar” também pode ser de-nominada Fornecedores.

Podemos constatar que determinada obri-gação num patrimônio corresponde a um direito igual em outro patrimônio e vice-versa.

Exemplo:

Venda de um automóvel a prazo:

No patrimônio do comprador => Duplicatas a pagar ou Fornecedores => Crédito;

No patrimônio do vendedor => Duplicatas a receber ou Clientes => Débito.

Fundamentos de Contabilidade

Unisa | Educação a Distância | www.unisa.br19

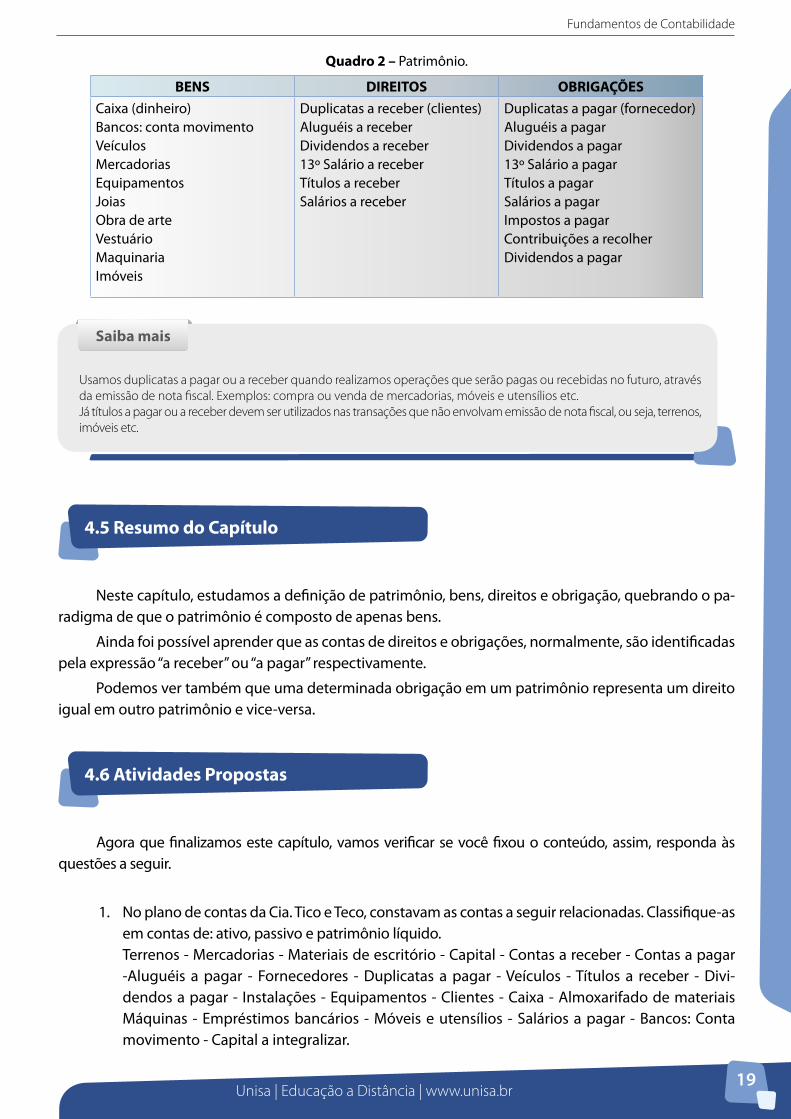

Quadro 2 – Patrimônio.

BENS DIREITOS OBRIGAÇÕESCaixa (dinheiro)Bancos: conta movimentoVeículosMercadoriasEquipamentosJoiasObra de arteVestuárioMaquinariaImóveis

Duplicatas a receber (clientes)Aluguéis a receberDividendos a receber13º Salário a receberTítulos a receberSalários a receber

Duplicatas a pagar (fornecedor)Aluguéis a pagarDividendos a pagar13º Salário a pagarTítulos a pagarSalários a pagarImpostos a pagarContribuições a recolherDividendos a pagar

4.5 Resumo do Capítulo

4.6 Atividades Propostas

Saiba maisSaiba mais

Usamos duplicatas a pagar ou a receber quando realizamos operações que serão pagas ou recebidas no futuro, através da emissão de nota fiscal. Exemplos: compra ou venda de mercadorias, móveis e utensílios etc.Já títulos a pagar ou a receber devem ser utilizados nas transações que não envolvam emissão de nota fiscal, ou seja, terrenos, imóveis etc.

Neste capítulo, estudamos a definição de patrimônio, bens, direitos e obrigação, quebrando o pa-radigma de que o patrimônio é composto de apenas bens.

Ainda foi possível aprender que as contas de direitos e obrigações, normalmente, são identificadas pela expressão “a receber” ou “a pagar” respectivamente.

Podemos ver também que uma determinada obrigação em um patrimônio representa um direito igual em outro patrimônio e vice-versa.

Agora que finalizamos este capítulo, vamos verificar se você fixou o conteúdo, assim, responda às questões a seguir.

1. No plano de contas da Cia. Tico e Teco, constavam as contas a seguir relacionadas. Classifique-as em contas de: ativo, passivo e patrimônio líquido.Terrenos - Mercadorias - Materiais de escritório - Capital - Contas a receber - Contas a pagar -Aluguéis a pagar - Fornecedores - Duplicatas a pagar - Veículos - Títulos a receber - Divi-dendos a pagar - Instalações - Equipamentos - Clientes - Caixa - Almoxarifado de materiais Máquinas - Empréstimos bancários - Móveis e utensílios - Salários a pagar - Bancos: Conta movimento - Capital a integralizar.

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br20

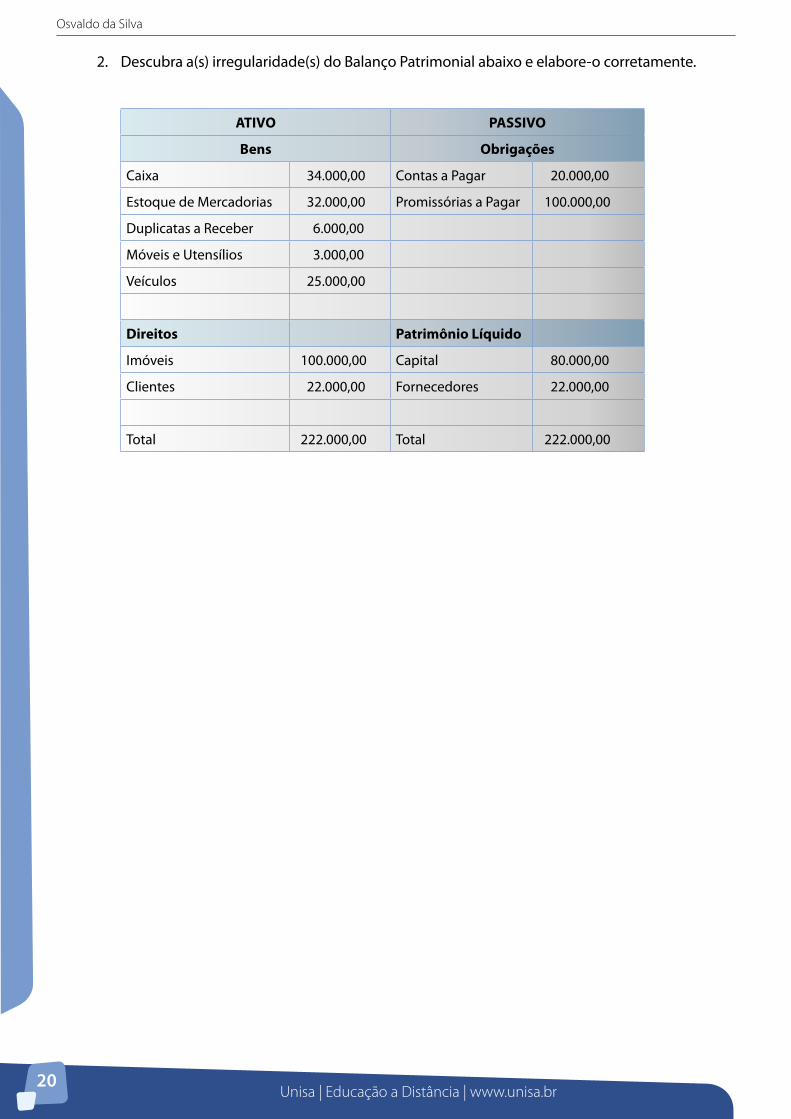

2. Descubra a(s) irregularidade(s) do Balanço Patrimonial abaixo e elabore-o corretamente.

ATIVO PASSIVO

Bens Obrigações

Caixa 34.000,00 Contas a Pagar 20.000,00

Estoque de Mercadorias 32.000,00 Promissórias a Pagar 100.000,00

Duplicatas a Receber 6.000,00

Móveis e Utensílios 3.000,00

Veículos 25.000,00

Direitos Patrimônio Líquido

Imóveis 100.000,00 Capital 80.000,00

Clientes 22.000,00 Fornecedores 22.000,00

Total 222.000,00 Total 222.000,00

Unisa | Educação a Distância | www.unisa.br21

Bom, agora vamos ver quais são as contas correspondentes aos bens, direitos e obrigações

que devem ser distribuídas entre o ativo e o pas-sivo da entidade.

ESTÁTICA PATRIMONIAL5

Corresponde aos bens e direitos que a em-presa possui:

�� bens: caixa (valor que está no caixa da em-presa), bancos: conta movimento (valor que está depositado nas conta-correntes da empresa em bancos), mercadorias, imóveis, veículos, equipamentos etc.;

5.1 Ativo

5.2 Passivo

5.3 Patrimônio Líquido (PL)

Corresponde às obrigações que a empresa tem que pagar a terceiros:

�� obrigações: duplicatas a pagar/fornece-dores, contas a pagar, salários a pagar, impostos a pagar etc.

As contas do passivo devem ser discrimina-das no lado direito do balanço patrimonial.

É a diferença entre os valores do ativo e do passivo de uma empresa, em determinado mo-mento.

�� direitos: títulos a receber, duplicatas a receber/clientes, aluguéis a receber etc.

As contas do ativo devem ser discriminadas no lado esquerdo do balanço patrimonial.

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br22

Exemplo:

Ativo da empresa => $ 15.000,00

Passivo da empresa => $ 3.000,00

Patrimônio líquido => $ 12.000,00

As fontes do PL podem ser provenientes de:

�� investimentos efetuados pelos proprie-tários em troca de ações, quotas ou ou-tras participações;

�� lucros acumulados da empresa.

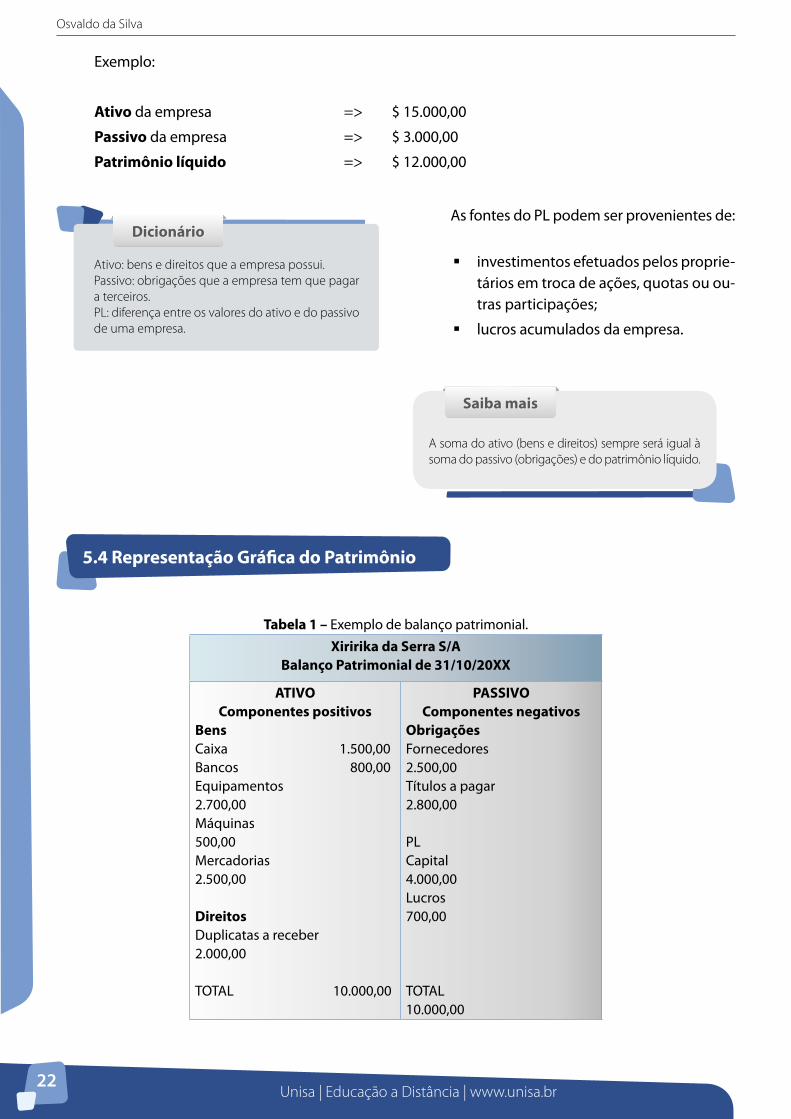

Tabela 1 – Exemplo de balanço patrimonial.Xiririka da Serra S/A

Balanço Patrimonial de 31/10/20XX

ATIVOComponentes positivos

BensCaixa 1.500,00Bancos 800,00Equipamentos 2.700,00Máquinas 500,00Mercadorias 2.500,00

DireitosDuplicatas a receber 2.000,00

TOTAL 10.000,00

PASSIVOComponentes negativos

ObrigaçõesFornecedores 2.500,00Títulos a pagar 2.800,00

PLCapital 4.000,00Lucros 700,00

TOTAL 10.000,00

DicionárioDicionário

Ativo: bens e direitos que a empresa possui.Passivo: obrigações que a empresa tem que pagar a terceiros.PL: diferença entre os valores do ativo e do passivo de uma empresa.

Saiba maisSaiba mais

A soma do ativo (bens e direitos) sempre será igual à soma do passivo (obrigações) e do patrimônio líquido.

5.4 Representação Gráfica do Patrimônio

Fundamentos de Contabilidade

Unisa | Educação a Distância | www.unisa.br23

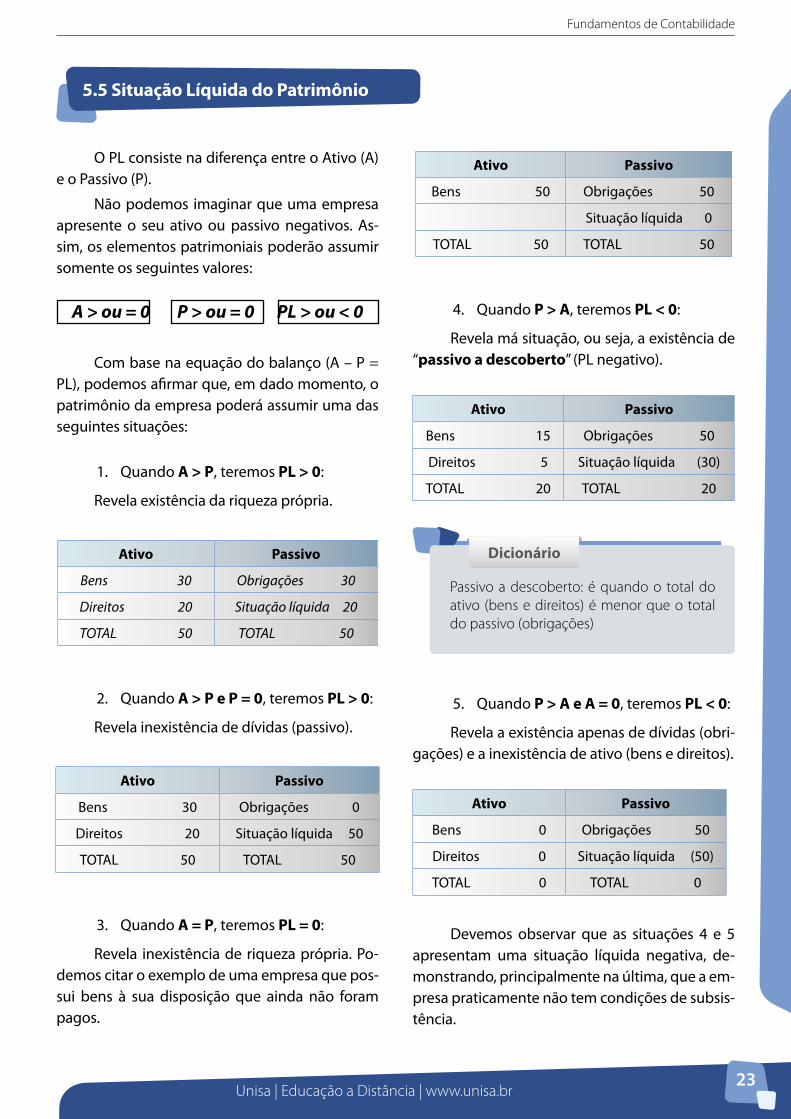

O PL consiste na diferença entre o Ativo (A) e o Passivo (P).

Não podemos imaginar que uma empresa apresente o seu ativo ou passivo negativos. As-sim, os elementos patrimoniais poderão assumir somente os seguintes valores:

A > ou = 0 P > ou = 0 PL > ou < 0

Com base na equação do balanço (A – P = PL), podemos afirmar que, em dado momento, o patrimônio da empresa poderá assumir uma das seguintes situações:

1. Quando A > P, teremos PL > 0:

Revela existência da riqueza própria.

Ativo Passivo

Bens 30 Obrigações 30

Direitos 20 Situação líquida 20

TOTAL 50 TOTAL 50

2. Quando A > P e P = 0, teremos PL > 0:

Revela inexistência de dívidas (passivo).

Ativo Passivo

Bens 30 Obrigações 0

Direitos 20 Situação líquida 50

TOTAL 50 TOTAL 50

3. Quando A = P, teremos PL = 0:

Revela inexistência de riqueza própria. Po-demos citar o exemplo de uma empresa que pos-sui bens à sua disposição que ainda não foram pagos.

Ativo Passivo

Bens 50 Obrigações 50

Situação líquida 0

TOTAL 50 TOTAL 50

4. Quando P > A, teremos PL < 0:

Revela má situação, ou seja, a existência de “passivo a descoberto” (PL negativo).

Ativo Passivo

Bens 15 Obrigações 50

Direitos 5 Situação líquida (30)

TOTAL 20 TOTAL 20

5. Quando P > A e A = 0, teremos PL < 0:

Revela a existência apenas de dívidas (obri-gações) e a inexistência de ativo (bens e direitos).

Ativo Passivo

Bens 0 Obrigações 50

Direitos 0 Situação líquida (50)

TOTAL 0 TOTAL 0

Devemos observar que as situações 4 e 5 apresentam uma situação líquida negativa, de-monstrando, principalmente na última, que a em-presa praticamente não tem condições de subsis-tência.

5.5 Situação Líquida do Patrimônio

DicionárioDicionário

Passivo a descoberto: é quando o total do ativo (bens e direitos) é menor que o total do passivo (obrigações)

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br24

Ao observarmos o balanço patrimonial, po-demos visualizar o total de recursos que a empre-sa obteve e que estão à sua disposição. O passivo mostra onde a empresa obteve esses recursos e o ativo, onde esses recursos foram aplicados.

Passivo – Origem dos Recursos Segundo Ribeiro (2010, p. 20-21),

os recursos totais que estão à disposição da empresa podem originar-se de duas fontes:

a) Recursos de terceiros – correspon-dem às obrigações, isto é, são recursos de terceiros que a empresa utiliza no seu giro normal. Esses recursos, por sua vez, provêm de duas fontes:

Débitos de funcionamento (débito no sentido de dívida) – obrigações que sur-gem em decorrência da gestão normal da empresa, como as obrigações a for-necedores, obrigações fiscais, obrigações trabalhistas e outras;

Débitos de financiamento – recursos obtidos pela empresa junto a terceiros em forma de empréstimos.

b) Recursos próprios – também podem provir de suas fontes:

Proprietários ou sócios – parcela do ca-pital que foi investida na empresa pelo titular ou pelos sócios;

Giro normal – acréscimos ocorridos no Patrimônio Líquido em decorrência da gestão normal da empresa. Esses acrés-cimos são obtidos pelos lucros, que po-derão estar representados em contas de reservas.

Ativo – Aplicação de Recursos

O ativo mostra onde os recursos, cujas ori-gens estão demonstradas no lado do passivo, fo-ram aplicados, podendo a empresa aplicar seus recursos em bens e direitos.

5.6 Origens e Aplicações de Recursos

5.7 Formação e Variações do Patrimônio

Veremos, a seguir, exemplos de formação e variações que podem ocorrer no patrimônio de uma empresa.

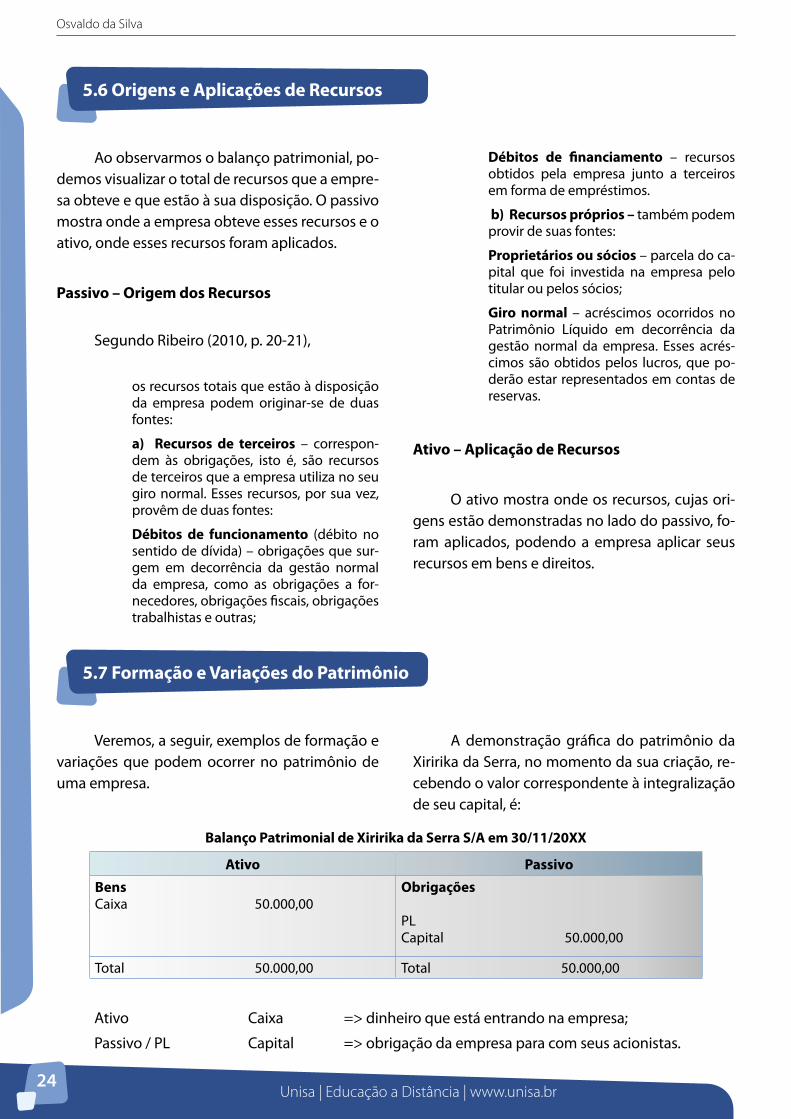

A demonstração gráfica do patrimônio da Xiririka da Serra, no momento da sua criação, re-cebendo o valor correspondente à integralização de seu capital, é:

Balanço Patrimonial de Xiririka da Serra S/A em 30/11/20XX

Ativo Passivo

BensCaixa 50.000,00

Obrigações

PLCapital 50.000,00

Total 50.000,00 Total 50.000,00

Ativo Caixa => dinheiro que está entrando na empresa;

Passivo / PL Capital => obrigação da empresa para com seus acionistas.

Fundamentos de Contabilidade

Unisa | Educação a Distância | www.unisa.br25

A partir de sua criação, a empresa realiza as seguintes operações:

�� Compra de terrenos, à vista, no valor de $ 5.000,00;

�� Compra de equipamentos, à vista, no valor de $ 1.000,00;

�� Aquisição de um caminhão, à vista, no valor de $ 1.500,00:

Ativo PassivoBensCaixa 42.500,00Terrenos 5.000,00Equipamentos 1.000,00Veículos 1.500,00

Obrigações

PLCapital 50.000,00

Total 50.000,00 Total 50.000,00

Ativo => sofreu as seguintes alterações:Caixa => diminui o ativo com a saída de $ 7.500,00;Terreno => aumenta o ativo pela entrada do bem Terreno;Equipamentos => aumenta o ativo pela entrada do bem Equipamento;Veículos => aumenta o ativo pela entrada do bem Veículo.

Passivo => não sofreu alterações

�� Adquire mercadorias, a prazo, no valor de $ 500,00:

Ativo PassivoBensCaixa 42.500,00Terrenos 5.000,00Equipamentos 1.000,00Veículos 1.500,00 Mercadorias 500,00

ObrigaçõesFornecedores 500,00

PLCapital 50.000,00

Total 50.500,00 Total 50.500,00

Ativo => sofreu a seguinte alteração:

Mercadoria => aumenta o ativo pela entrada do bem Mercadoria.

Passivo => sofreu a seguinte alteração:

Fornecedores => aumenta o passivo com a dívida com Fornecedores.

Poderia ser utilizada a conta: Duplicatas a pagar.

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br26

�� Vende mercadorias, a prazo, pelo valor de $ 300,00:

Ativo PassivoBensCaixa 42.500,00Terrenos 5.000,00Equipamentos 1.000,00Veículos 1.500,00 Mercadorias 200,00 Clientes 300,00

ObrigaçõesFornecedores 500,00

PLCapital 50.000,00

Total 50.500,00 Total 50.500,00

Ativo => sofreu a seguinte alteração:

Mercadoria => diminui o ativo com a venda do bem Mercadoria;

Clientes => aumenta o ativo com o direito de receber de seus clientes.

Poderia ser utilizada a conta: Duplicatas a receber.

�� Paga aos seus fornecedores, em dinhei-ro, o valor de $ 100,00:

Ativo PassivoBensCaixa 42.400,00Terrenos 5.000,00Equipamentos 1.000,00Veículos 1.500,00 Mercadorias 200,00 Clientes 300,00

ObrigaçõesFornecedores 400,00

PLCapital 50.000,00

Total 50.400,00 Total 50.400,00

Ativo => sofreu a seguinte alteração:

Caixa => diminui o ativo pela saída do bem Dinheiro;

Passivo => sofreu a seguinte alteração:

Fornecedores => diminui o passivo pelo pagamento aos seus Fornecedores.

Fundamentos de Contabilidade

Unisa | Educação a Distância | www.unisa.br27

�� Recebe de seus clientes, em cheque, o valor de $ 150,00:

Ativo PassivoBensCaixa 42.400,00Terrenos 5.000,00Equipamentos 1.000,00Veículos 1.500,00 Mercadorias 200,00 Bancos 150,00

DireitosClientes 150,00

ObrigaçõesFornecedores 400,00

PLCapital 50.000,00

Total 50.400,00 Total 50.400,00

Ativo => sofreu a seguinte alteração:

Clientes => diminui um direito da empresa;

Bancos => entra, na empresa, o bem Bancos: Conta movimento.

Saiba maisSaiba mais

A conta capital a integralizar ou capital a realizar são contas redutoras no patrimônio Líquido. Assim, deve aparecer no Balanço Patrimonial de forma negativa.

Neste capítulo, estudamos as contas que devem figurar no ativo, passivo e patrimônio líquido, a representação gráfica do patrimônio, a situação líquida do patrimônio, origens e aplicações de recursos e exemplos de formação e variações do patrimônio.

Na representação gráfica foi possível ver como as contas de bens, direitos e obrigações são classifi-cadas no balanço patrimonial. Já a situação líquida do patrimônio demonstrou as possíveis situações que o patrimônio de uma empresa pode assumir.

Ainda foi possível demonstrar as origens e aplicações de recursos, bem como exemplificar as for-mação e variações que podem ocorrer em um patrimônio.

5.8 Resumo do Capítulo

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br28

Agora que finalizamos o capítulo, responda às questões abaixo.

1. Qual das alterações a seguir é determinada pela compra de um veículo a prazo, na soma do balanço patrimonial?

a) Aumento do ativo e diminuição do passivo.

b) Aumento do passivo e diminuição do ativo.

c) Aumento do ativo e aumento do passivo.

d) Diminuição do ativo e diminuição do passivo.

e) Não altera a soma do ativo nem a do passivo.

2. A liquidação de uma dívida é uma operação que:

a) Diminui o passivo e o patrimônio líquido e aumenta o ativo.

b) Diminui o passivo e o ativo.

c) Aumenta o ativo e diminui o passivo.

d) Diminui o ativo e o passivo e aumenta o patrimônio líquido.

e) Diminui e aumenta o patrimônio líquido.

5.9 Atividades Propostas

Unisa | Educação a Distância | www.unisa.br29

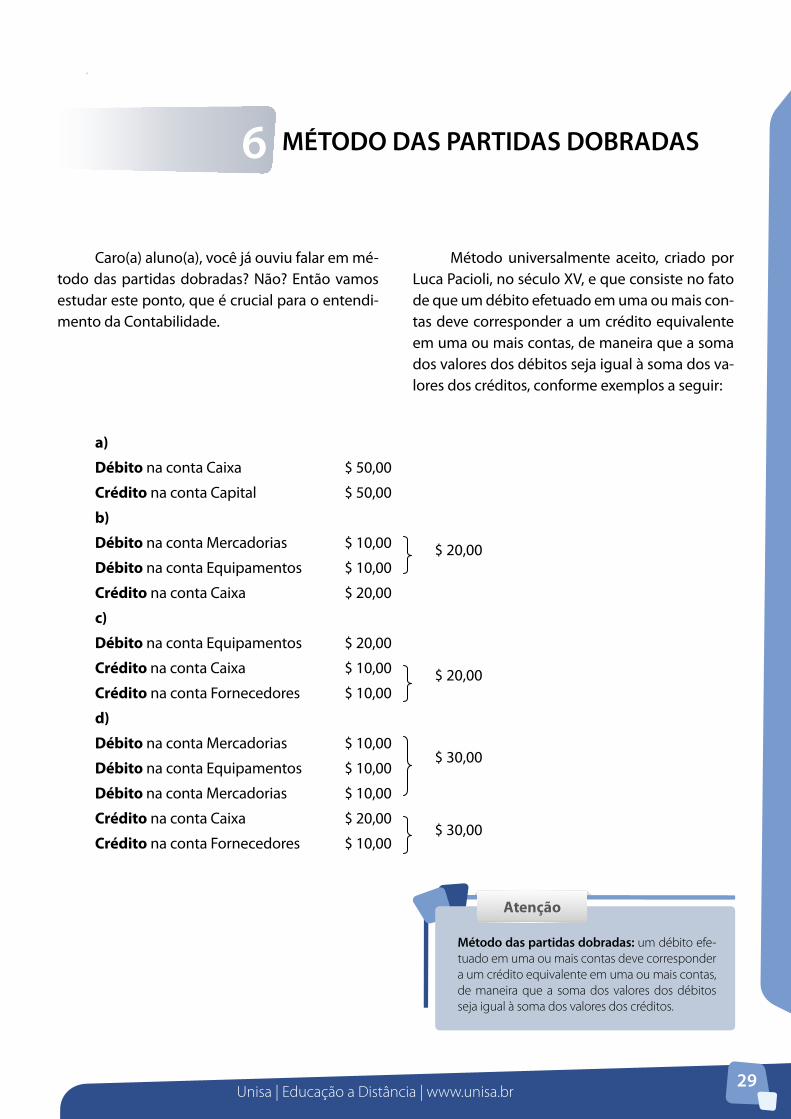

Caro(a) aluno(a), você já ouviu falar em mé-todo das partidas dobradas? Não? Então vamos estudar este ponto, que é crucial para o entendi-mento da Contabilidade.

Método universalmente aceito, criado por Luca Pacioli, no século XV, e que consiste no fato de que um débito efetuado em uma ou mais con-tas deve corresponder a um crédito equivalente em uma ou mais contas, de maneira que a soma dos valores dos débitos seja igual à soma dos va-lores dos créditos, conforme exemplos a seguir:

$ 20,00

$ 30,00

$ 30,00

$ 20,00

MÉTODO DAS PARTIDAS DOBRADAS6

a)

Débito na conta Caixa $ 50,00

Crédito na conta Capital $ 50,00

b)

Débito na conta Mercadorias $ 10,00

Débito na conta Equipamentos $ 10,00

Crédito na conta Caixa $ 20,00

c)

Débito na conta Equipamentos $ 20,00

Crédito na conta Caixa $ 10,00

Crédito na conta Fornecedores $ 10,00

d)

Débito na conta Mercadorias $ 10,00

Débito na conta Equipamentos $ 10,00

Débito na conta Mercadorias $ 10,00

Crédito na conta Caixa $ 20,00

Crédito na conta Fornecedores $ 10,00

AtençãoAtenção

Método das partidas dobradas: um débito efe-tuado em uma ou mais contas deve corresponder a um crédito equivalente em uma ou mais contas, de maneira que a soma dos valores dos débitos seja igual à soma dos valores dos créditos.

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br30

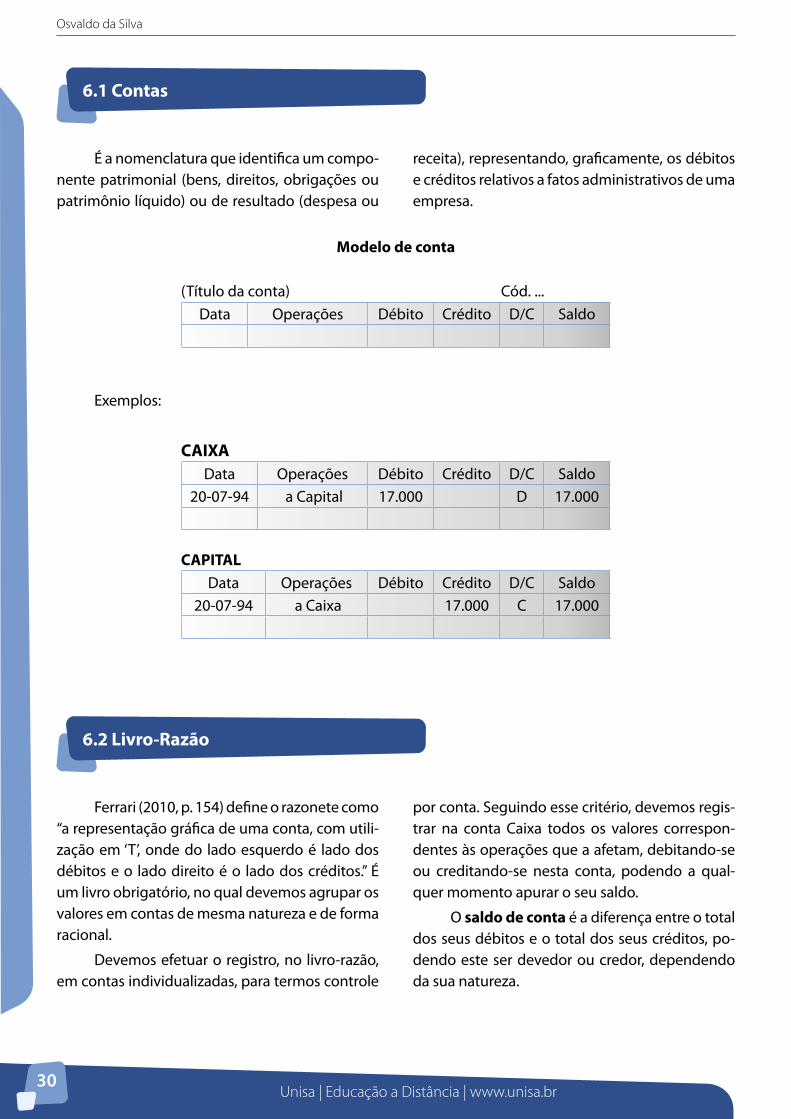

É a nomenclatura que identifica um compo-nente patrimonial (bens, direitos, obrigações ou patrimônio líquido) ou de resultado (despesa ou

receita), representando, graficamente, os débitos e créditos relativos a fatos administrativos de uma empresa.

6.1 Contas

6.2 Livro-Razão

Modelo de conta

(Título da conta) Cód. ...Data Operações Débito Crédito D/C Saldo

Exemplos:

CAIXA Data Operações Débito Crédito D/C Saldo

20-07-94 a Capital 17.000 D 17.000

CAPITALData Operações Débito Crédito D/C Saldo

20-07-94 a Caixa 17.000 C 17.000

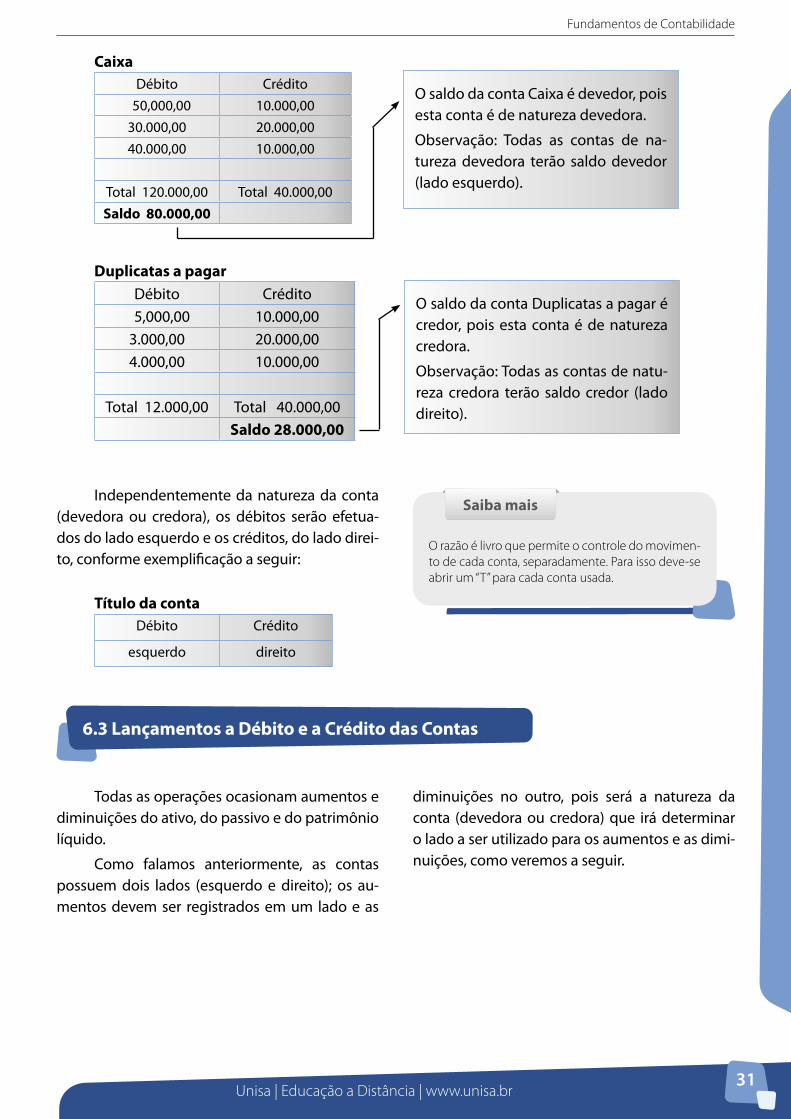

Ferrari (2010, p. 154) define o razonete como “a representação gráfica de uma conta, com utili-zação em ‘T’, onde do lado esquerdo é lado dos débitos e o lado direito é o lado dos créditos.” É um livro obrigatório, no qual devemos agrupar os valores em contas de mesma natureza e de forma racional.

Devemos efetuar o registro, no livro-razão, em contas individualizadas, para termos controle

por conta. Seguindo esse critério, devemos regis-trar na conta Caixa todos os valores correspon-dentes às operações que a afetam, debitando-se ou creditando-se nesta conta, podendo a qual-quer momento apurar o seu saldo.

O saldo de conta é a diferença entre o total dos seus débitos e o total dos seus créditos, po-dendo este ser devedor ou credor, dependendo da sua natureza.

Fundamentos de Contabilidade

Unisa | Educação a Distância | www.unisa.br31

CaixaDébito Crédito

50,000,00 10.000,0030.000,00 20.000,0040.000,00 10.000,00

Total 120.000,00 Total 40.000,00Saldo 80.000,00

Duplicatas a pagarDébito Crédito

5,000,00 10.000,003.000,00 20.000,004.000,00 10.000,00

Total 12.000,00 Total 40.000,00Saldo 28.000,00

O saldo da conta Caixa é devedor, pois esta conta é de natureza devedora.

Observação: Todas as contas de na-tureza devedora terão saldo devedor (lado esquerdo).

O saldo da conta Duplicatas a pagar é credor, pois esta conta é de natureza credora.

Observação: Todas as contas de natu-reza credora terão saldo credor (lado direito).

6.3 Lançamentos a Débito e a Crédito das Contas

Independentemente da natureza da conta (devedora ou credora), os débitos serão efetua-dos do lado esquerdo e os créditos, do lado direi-to, conforme exemplificação a seguir:

Título da contaDébito Crédito

esquerdo direito

Saiba maisSaiba mais

O razão é livro que permite o controle do movimen-to de cada conta, separadamente. Para isso deve-se abrir um “T” para cada conta usada.

Todas as operações ocasionam aumentos e diminuições do ativo, do passivo e do patrimônio líquido.

Como falamos anteriormente, as contas possuem dois lados (esquerdo e direito); os au-mentos devem ser registrados em um lado e as

diminuições no outro, pois será a natureza da conta (devedora ou credora) que irá determinar o lado a ser utilizado para os aumentos e as dimi-nuições, como veremos a seguir.

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br32

As contas que compõem o ativo (bens e di-reitos) figuram do lado esquerdo do balanço. Os aumentos e diminuições devem ser registrados da seguinte maneira:

Qualquer conta do ativoD C

Aumentos Diminuições

( + ) ( - )

6.4 Contas do Ativo => Lado Esquerdo do Balanço

6.5 Contas de Passivo e de Pl => Lado Direito do Balanço

As contas que compõem o passivo e o PL figuram do lado direito do balanço. Os aumentos e diminuições devem ser registrados da seguinte maneira:

Qualquer conta do passivo ou do PLD C

Diminuições Aumentos

( - ) ( + )

Quando a conta do PL for negativa, esta estará no lado direito do balanço (passivo), de forma redutora (subtraindo). Exemplos: prejuízo acumulado, capital a integralizar etc.

AtençãoAtenção

Perceba que as contas do passivo ou patrimônio lí-quido funcionam exatamente iguais à nossa conta--corrente no banco, ou seja, quando debitamos o sal-do diminui e quando creditamos o saldo aumenta.

Exemplo:

1. Integralização de capital no valor de $ 50.000:

�� aumento do ativo Caixa => debita-se Caixa;

�� aumento do PL => credita-se Capital.

CaixaD C

(1) 50.000,00

CapitalD C

50.000,00 (1)

Fundamentos de Contabilidade

Unisa | Educação a Distância | www.unisa.br33

Se essas operações tivessem sido represen-tadas em contas reais e não nos razonetes simpli-ficados, teríamos o seguinte:

Caixa

Data Operações Débito Crédito D/C Saldo

20-07-94 a Capital 50.000 D 50.000

CapitalData Operações Débito Crédito D/C Saldo

20-07-94 a Caixa 50.000 C 50.000

2. Compra de terrenos no valor de $ 2.200,00 (à vista):

�� aumento do ativo Terrenos => debita-se Terrenos;

�� diminuição do ativo Caixa => credita-se Caixa.

TerrenosD C

(2) 2.200,00

CaixaD C

(1) 50.000,00 2 200,00 (2)

3. Venda de terrenos no valor de $ 1.100 (a prazo):

�� diminuição do ativo Terrenos => credita-se Terrenos;

�� aumento do ativo Títulos a receber => debita-se Títulos a receber.

TerrenosD C

(2) 2.200,00 1.100,00 (3)

Títulos a receberD C

(3) 1.100,00

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br34

4. Compra de materiais no valor de $ 8.800 (a prazo):

�� aumento do ativo Materiais => debita-se Materiais;

�� aumento do passivo Duplicatas a pagar => credita-se Duplicatas a pagar.

MateriaisD C

(4) 8.800,00

Duplicatas a pagarD C

8.800,00 (4)

5. Compra de móveis e utensílios (duas mesas, quatro cadeiras, uma máquina de escrever e uma de calcular) no valor de $ 5.000 (a prazo):

�� aumento do ativo Móveis e utensílios => debita-se Móveis e utensílios;

�� aumento do passivo Duplicatas a pagar => credita-se Duplicatas a pagar.

Móveis e utensíliosD C

(5) 5.000,00

Duplicatas a pagar D C

8.800,00

5.000,00 (5)

6. Recebimento de dívida no valor de $ 1.000:

�� aumento do ativo Caixa => debita-se Caixa;

�� diminuição do ativo Títulos a receber => credita-se Títulos a receber.

Caixa

D C

50.000,00

2.200,00

(6) 1.000,00

Títulos a receber

D C

1.100,00

1.000,00 (6)

Fundamentos de Contabilidade

Unisa | Educação a Distância | www.unisa.br35

7. Pagamento de dívida no valor de $ 7.000:

�� diminuição do passivo Duplicatas a pagar => debita-se Duplicatas a pagar;

�� diminuição do ativo Caixa => credita-se Caixa.

Caixa

D C

50.000,00

2.200,00

1.000,00

7.000,00 (7)

Duplicatas a pagarD C

8.800,00

5.000,00

(7) 7.000,00

Devemos registrar, neste livro, as opera-ções contabilizáveis de uma empresa, em ordem cronológica e de acordo com algumas regras.

Os requisitos necessários de uma partida de diário são os seguintes:

a) data da operação;

b) conta a ser debitada;

c) conta a ser creditada;

d) histórico da operação, no qual devemos mencionar as principais características dos seus documentos comprobatórios;

e) valor da operação.

6.6 Diário

Exemplo de diário simplificado:

�� Integralização de capital no valor de $ 50.000:

Caixa a Capital

Valor correspondente à integralização de capital 50.000,00

�� Compra de terrenos no valor de $ 2.200,00 (à vista):

Terrenos a Caixa

Valor correspondente à compra de um terreno 2.200,00

�� Venda de terrenos no valor de $ 1.100 (a prazo):

Títulos a receber a Terrenos 1.100,00

�� Compra de materiais no valor de $ 8.800 (a prazo):

Materiais a Duplicatas a pagar 8.800,00

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br36

�� Compra de móveis e utensílios (duas mesas, quatro cadeiras, uma máquina de escrever e uma de calcular) no valor de $ 5.000 (a prazo):

Móveis e utensílios a Duplicatas a pagar 5.000,00

�� Recebimento de dívida no valor de $ 1.000:

Caixa a Títulos a receber 1.000,00

�� Pagamento de dívida no valor de $ 7.000:

Duplicatas a pagar a Caixa 7.000,00

6.7 Balancete de Verificação

Na Contabilidade, a escrituração de cada operação é efetuada sempre através de um dé-bito e um crédito de igual valor. Assim, podemos dizer que o valor total dos saldos devedores deve ser igual ao valor dos saldos credores, cuja igual-

dade devemos verificar periodicamente. Para efe-tuarmos tal verificação, devemos relacionar todas as contas, com saldo, em demonstrativo chama-do balancete de verificação.

Xiririka da Serra S/A

Balancete de Verificação de 31/07/19XXSaldos

Contas Devedores Credores

Caixa 41.800,00

Títulos a receber 100,00

Materiais 8.800,00

Terrenos 1.100,00

Móveis e utensílios 5.000,00

Duplicatas a pagar 6.800,00

Capital 50.000,00

Total

Os totais dos saldos devedores e credores deverão ser sempre iguais.

Fundamentos de Contabilidade

Unisa | Educação a Distância | www.unisa.br37

Este capítulo apresentou o conceito mais importante para o entendimento da Contabilidade, ou seja, o método das partidas dobradas, onde explicamos que para cada débito deve haver um crédito correspondente.

Também foi possível estudarmos a utilização das contas, do livro-razão, como efetuar os lançamen-tos a débito e a crédito das contas e a elaboração do Balancete de Verificação.

Podemos verificar ainda que a sistemática de débito e crédito utilizada na contabilidade das em-presas difere um pouco daquela que praticamos em nossa conta bancária. No entanto, foi possível ver que a sistemática utilizada em nossa conta bancária é a mesma utilizada para as contas do passivo e patrimônio líquido, o que facilita o entendimento.

6.8 Resumo do Capítulo

6.9 Atividade Proposta

Agora, vamos avaliar sua aprendizagem.

1. Com base no método das partidas dobradas, faça os lançamentos de forma simplificada no diário.

a) Compra de veículos à vista, no valor de $ 1.000,00.

b) Compra de equipamentos no valor de $ 500,00, pagando 50% à vista.

c) Integralização de capital no valor de $ 20.000,00 em dinheiro.

d) Pagamento de duplicatas no valor de $ 600,00.

e) Venda de veículos a prazo, no valor de $ 500,00.

Unisa | Educação a Distância | www.unisa.br39

Corresponde a uma relação ordenada de todas as contas utilizadas pela empresa, tendo

como objetivo orientar o registro das operações da empresa.

PLANOS DE CONTAS7

7.1 Conceito

7.2 Importância

7.3 Modelo de Plano de Contas

Para que a contabilidade atinja seu objetivo, é necessário que as demonstrações contábeis se-jam bem elaboradas.

AtençãoAtenção

Por outro lado, podemos afirmar que a base para a elaboração das demonstrações contábeis (ba-lanço patrimonial e demonstração do resultado do exercício) é a existência de um plano de con-tas contábil que supra as necessidades específi-cas de uma determinada empresa.

É importante realçar que cada empresa tem as suas necessidades particulares para a coleta de informações para a elaboração de seus relatórios descritivos; assim, apresentaremos um modelo de plano de contas didático, adaptado às parti-cularidades e necessidades de uma empresa cujo ramo de atividade poderia ser industrial, comer-cial ou prestação de serviços ou, ainda, ativida-de mista.

As contas estão elencadas no plano confor-me a estrutura do balanço patrimonial, seguida pelas contas de resultado, ou seja, ativo (ativo cir-culante e ativo não circulante), passivo (passivo

circulante e passivo não circulante), patrimônio líquido, contas de receita e contas de despesa.

Cabe lembrar que as contas de resultado (receitas e despesas) estão estruturadas numa or-dem bem próxima à Demonstração do Resultado do Exercício (DRE), para facilitar o entendimento.

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br40

1 Ativo1.1 ATIVO CIRCULANTE1.1.1 Disponibilidades1.1.1.1 Caixa1.1.1.2 Bancos com movimento1.1.1.3 Aplicações financeiras de liquidez imediata1.1.2 Clientes1.1.2.1 Duplicatas a receber1.1.2.2 Duplicatas descontadas (conta credora)1.1.2.3 Provisão para dividendos duvidosos (conta credora)1.1.3 Outros créditos1.1.3.1 Promissórias a receber1.1.3.2 Empréstimos a receber1.1.3.3 Dividendos a receber1.1.3.4 Adiantamento de salários1.1.4 Tributos a recuperar (ou a compensar)1.1.4.1 ICMS a recuperar1.1.4.2 IRRF a recuperar1.1.5 Investimentos temporários de curto prazo1.1.5.1 Aplicações financeiras com rendimentos pós--fixados1.1.5.2 Aplicações financeiras com rendimentos pre-fixados1.1.5.3 Ações de outras empresas1.1.5.4 Outros títulos e valores mobiliários1.1.6 Estoques1.1.6.1 Estoques de mercadorias, produtos e insumos1.1.6.2 Estoques de materiais de consumo1.1.6.3 (-) Provisão para redução ao valor de mercado1.1.6.4 (-) Provisão para perdas em estoques1.1.5 Despesas do exercício seguinte1.1.5.1 Prêmios de seguros a apropriar1.1.5.2 Encargos financeiros a apropriar1.1.5.3 Assinaturas e anuidades a apropriar1.1.5.4 Outras despesas pagas antecipadamente1.2 ATIVO NÃO CIRCULANTE1.2.1 Ativo realizável de longo prazo1.2.1.10 Clientes1.2.1.11 Duplicatas a receber1.2.1.20 Outros créditos1.2.1.21 Arrendamentos ativos a receber1.2.1.22 Bancos: conta vinculada1.2.1.23 Títulos a receber1.2.1.30 Tributos a recuperar1.2.1.40 Investimentos temporários de longo prazo1.2.1.50 Estoques1.2.1.60 Despesas de exercícios futuros

1.2.2 Investimentos1.2.2.10 Avaliados pelo método de equivalência pa-trimonial1.2.2.11 Participação na controlada A1.2.2.20 Avaliados pelo método do custo de aquisi-ção1.2.2.21 Participações no capital de outras socieda-des1.2.2.22 Participações em fundos de investimento incentivados (Finor, Finam)1.2.2.23 Outros investimentos (obras de arte, antigui-dades, imóveis para renda)1.2.3 Imobilizado1.2.3.1 Operacional corpóreo (tangível) (bibliotecas, imóveis, móveis e utensílios, computadores e perifé-ricos)1.2.3.2 Operacional recursos naturais1.2.3.3 Imobilizado objeto de arrendamento mercan-til (veículo)1.2.3.4 Imobilizado em andamento1.2.3.5 (-) Depreciações acumuladas1.2.3.6 (-) Exaustões acumuladas1.2.4 Intangível1.2.4.1 Operacional incorpóreo (imaterial) (direitos autorais, marcas e patentes, direitos de uso de mar-cas e patentes, fundo de comércio)

1.2.4.2 (-) Amortizações acumuladas2 Passivo2.1 Passivo circulante2.1.1 Obrigações a fornecedores2.1.1.2 Duplicatas a pagar2.1.2 Empréstimos e financiamentos2.1.2.1 Promissórias a pagar2.1.2.2 Empréstimos e financiamentos bancários2.1.3 Obrigações tributárias2.1.3.1 PIS a recolher2.1.3.2 COFINS a recolher2.1.3.3 IRRF a recolher2.1.3.4 Provisão para imposto de renda2.1.3.5 Provisão para contribuição social2.1.3.6 ICMS a recolher2.1.3.7 ISS a recolher2.1.4 Obrigações trabalhistas e previdenciárias2.1.4.1 Salários a pagar2.1.4.2 Previdência social a recolher2.1.4.3 FGTS a recolher2.1.4.4 Contribuição sindical a recolher2.1.5 Outras obrigações2.1.5.1 Aluguéis a pagar

Fundamentos de Contabilidade

Unisa | Educação a Distância | www.unisa.br41

2.1.5.2 Contas a pagar2.1.5.3 Seguros a pagar2.1.5.4 Dividendos a pagar2.1.5.5 Juros sobre o capital próprio a pagar 2.1.5.6 Adiantamentos de clientesProvisões diversas2.1.5.7 Provisões de férias2.1.5.8 Provisões de previdência social – Férias2.1.5.9 Provisões de FGTS – Férias2.1.5.10 Provisões de 13º salário2.1.5.11 Provisões de previdência social – 13º salário2.1.5.12 Provisões de FGTS – 13º salário2.1.5.13 Provisões para contingências2.1.6 Participações e destinações do lucro líquido2.1.6.1 Dividendos a pagar2.1.6.2 Dividendos propostos a pagar2.1.6.3 Juros sobre o capital próprio a pagar2.1.6.4 Participações2.2 Passivo não circulante2.2.1 Passivo exigível de longo prazo2.2.1.10 Obrigações a fornecedores2.2.1.11 Duplicatas a pagar a terceiros2.2.1.20 Empréstimos e financiamentos2.2.1.30 Obrigações tributárias2.2.1.40 Outras obrigações2.2.1.50 Débitos com pessoas ligadas2.2.2 Receitas diferidas2.2.2.1 Receitas recebidas antecipadamente2.2.2.2 Despesas correspondentes às receitas (conta devedora)2.3 Patrimônio líquido2.3.1 Capital social2.3.1.1 Capital subscrito2.3.1.2 Capital a integralizar (conta devedora)2.3.2 Reservas 2.3.2.1 Reservas de capital2.3.2.1.1 Ágio na emissão de ações2.3.2.1.2 Alienação de partes beneficiárias2.3.2.1.3 Alienação de bônus de subscrição2.3.2.1.4 (-) Ações em tesouraria2.3.2.2 Reservas de lucros2.3.2.2.1 Reserva legal2.3.2.2.2 Reservas estatutárias2.3.2.2.3 Reservas para contingências2.3.2.2.4 Reserva de lucros para expansão2.3.2.2.5 Reserva especial para dividendo obrigatório não distribuído2.3.2.2.6 (-) Ações em tesouraria

2.3.2.2.7 (+ou-) Ajustes de avaliação patrimonial2.3.2.2.8 (-) Prejuízos acumulados3 Resultado3.1 Receita bruta das vendas e serviços3.1.1 Venda de mercadorias3.1.2 Prestação de serviços3.2 Deduções das vendas3.2.1 Devoluções sobre vendas3.2.2 Abatimentos sobre vendas3.2.3 ICMS sobre vendas3.2.4 ISS sobre vendas3.2.5 PIS sobre vendas3.2.6 COFINS sobre vendas3.3 Custo das vendas e serviços3.3.1 Custo das Mercadorias Vendidas (CMV)3.3.2 Custo dos Serviços Prestados (CSP)3.4 Despesas operacionais3.4.1 Despesas administrativas3.4.1.1 Salários3.4.1.2 Viagens e estadias3.4.1.3 Programa de alimentação do trabalhador3.4.1.4 Vale-transporte3.4.1.5 Férias3.4.1.6 13º salário3.4.1.7 FGTS3.4.1.8 Previdência social3.4.1.9 Assistência médica3.4.1.10 Aluguel3.4.1.11 Energia elétrica3.4.1.12 Telefone3.4.1.13 Água e esgoto3.4.1.14 Consumo de material de escritório3.4.1.15 Correio3.4.1.16 Depreciação3.4.1.17 Amortização3.4.1.18 Seguros3.4.1.19 Impostos e taxas federais3.4.1.20 Impostos e taxas estaduais3.4.1.21 Impostos e taxas municipais3.4.1.22 Despesas com contingências3.4.1.23 Jornais e periódicos3.4.2 Despesas de vendas3.4.2.1 Salários3.4.2.2 Comissões3.4.2.3 Viagens e estadas3.4.2.4 Programa de alimentação do trabalhador3.4.2.5 Vale-transporte

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br42

3.4.2.6 Férias3.4.2.7 13º salário3.4.2.8 FGTS3.4.2.9 Previdência social3.4.2.10 Assistência médica3.4.2.11 Aluguel3.4.2.12 Energia elétrica3.4.2.13 Telefone3.4.2.14 Água e esgoto3.4.2.15 Consumo de material de escritório3.4.2.16 Correio3.4.2.17 Depreciação3.4.2.18 Amortização3.4.2.19 Seguros3.4.2.20 Propaganda e marketing3.4.2.21 Provisão para devedores duvidosos3.4.2.22 Impostos e taxas federais3.4.2.23 Impostos e taxas estaduais3.4.2.24 Impostos e taxas municipais3.4.2.25 Despesas com contingências3.4.2.26 Jornais e periódicos3.4.3 Resultado financeiro líquido3.4.3.1 Despesas financeiras3.4.3.1.1 Despesas bancárias3.4.3.1.2 Descontos concedidos3.4.3.1.3 CPMF3.4.3.1.4 Juros passivos3.4.3.1.5 Perda com variação cambial3.4.3.1.6 Juros sobre o capital próprio3.4.3.2 Receitas financeiras

3.4.3.2.1 Descontos obtidos3.4.3.2.2 Juros ativos3.4.3.2.3 Variações monetárias ativas3.4.3.2.4 Ganho com variação cambial3.4.4 Outras receitas e despesas operacionais3.4.4.1 Ganhos/perdas em investimentos avaliados por equivalência patrimonial3.4.4.2 Receita de dividendos3.4.4.3 Venda de sucatas3.5 Resultados não operacionais3.5.1 Receitas não operacionais3.5.1.1 Venda de ativo permanente3.5.1.2 Doações recebidas3.5.1.3 Recebimento de indenizações3.5.1.4 Receita de aluguéis3.5.2 Despesas não operacionais3.5.2.1 Custo da venda de ativo permanente3.5.2.2 Perdas prováveis na realização de investimen-tos3.6 Provisão para imposto de renda e contribui-ção social3.6.1 Provisão para o imposto de renda3.6.2 Provisão para a contribuição social3.7 Participações3.7.1 Debêntures3.7.2 Empregados3.7.3 Administradores3.7.4 Partes beneficiárias3.7.5 Outras participações3.8 Lucro (ou prejuízo) líquido do exercício

Neste capítulo, estudamos o conceito de Planos de Contas, sua importância e apresentamos um modelo para utilização, explicando que a base para a elaboração das demonstrações contábeis é a exis-tência de um plano de contas que supra as necessidades específicas das empresas.

7.4 Resumo do Capítulo

Fundamentos de Contabilidade

Unisa | Educação a Distância | www.unisa.br43

7.5 Atividades Propostas

Vamos avaliar sua aprendizagem.

1. Qual o objetivo de se elaborar o plano de contas?

2. Complete a frase: Todas as contas utilizadas pela contabilidade podem ser classificadas em ________________ e de _____________.Caro(a) aluno(a), agora vamos conhecer o balanço pa-trimonial.

Unisa | Educação a Distância | www.unisa.br45

Ferrari (2010, p. 462) define balanço patri-monial como “a demonstração contábil que tem por objetivo evidenciar o patrimônio de uma en-tidade em dado momento (normalmente, em 31 de dezembro de cada ano).”

8.1 Conceito

8.2 Conteúdo do Balanço

BALANÇO PATRIMONIAL8

AtençãoAtenção

É a demonstração que tem como objetivo apre-sentar a situação patrimonial da empresa em dado momento, encerrando a sequência dos procedimentos contábeis e apresentando os componentes do patrimônio: ativo, passivo e pa-trimônio líquido.

Ativo => Bens e direitos (lado esquerdo do balanço);

Passivo => Obrigações (lado direito do balanço);

Patrimônio líquido => Diferença entre o ativo e passivo (lado direito do balanço).

As contas patrimoniais classificam-se em dois grandes grupos e vários subgrupos, como segue (RIBEIRO, 2010):

Osvaldo da Silva

Unisa | Educação a Distância | www.unisa.br46

Quadro 3 – Grupos das contas patrimoniais.

Conteúdo do Balanço

ATIVO PASSIVOAtivo circulante

DisponibilidadesClientesOutros créditosTributos a recuperarInvest. temporários de curto prazoEstoquesDespesas do exercício seguinteTotal do ativo circulante

Ativo não circulanteAtivo realizável de longo prazoInvestimentosImobilizadoIntangívelTotal do ativo não circulanteTotal do ativo

Passivo circulanteObrigações a fornecedoresEmpréstimos e financiamentosObrigações tributáriasObrigações trabalhistas e previdenciáriasOutras obrigaçõesAdiantamentos recebidos de clientesParticipações e destinações do lucro líquidoTotal do passivo circulante

Passivo não circulanteObrigações a fornecedoresObrigações a pessoas ligadasEmpréstimos e financiamentosReceitas diferidasTotal do passivo não circulante

Patrimônio líquidoCapital socialReservas

- de capital- de lucros

Total do patrimônio líquidoTotal do passivo

As contas do ativo devem ser dispostas em ordem decrescente do grau de liquidez.

Segundo Ribeiro (2010), o ativo deve ser classificado como segue:

a) Ativo circulante

Para Ribeiro (2010, p. 393), o ativo circulante “é composto pelos bens e direitos que estão em frequente circulação no Patrimônio. É o capital de

giro da empresa.” Exemplos: caixa, bancos com movimento etc.

�� Créditos com clientes: correspondem aos direitos a receber de terceiros, de-correntes de venda de mercadorias ou prestação de serviços realizados a pra-zo. Exemplos: duplicatas a receber, títu-los a receber etc.;

�� Outros créditos: créditos que a empre-sa tem para receber de terceiros que não correspondem a direitos prove-nientes de vendas a prazo de mercado-rias ou serviços;

�� Tributos a recuperar: direitos que a empresa tem com os governos muni-cipal, estadual e federal. Esses direitos são provenientes de impostos, taxas ou contribuições recolhidas antecipada-

8.3 Classificação do Ativo

DicionárioDicionário

Liquidez: capacidade de pagamento de dívidas e obrigações, necessitando de bens numerários para fazer frente a esses compromissos. Um bem ou dinheiro, quanto mais próximo estiver de se transformar em dinheiro, maior liquidez possuirá.

Fundamentos de Contabilidade

Unisa | Educação a Distância | www.unisa.br47

mente ou indevidamente ou que, por força de lei, gerem direitos de compen-sação em até 12 meses;

�� Investimentos temporários de curto prazo: referem-se às aplicações de di-nheiro em títulos e valores mobiliários; investimentos com caráter especulati-vo e que serão convertidos em dinheiro mediante venda ou resgate, em até 12 meses;

�� Estoques: bens destinados à produção (matéria-prima, materiais secundários etc.), à prestação de serviços (materiais diversos), à venda (mercadorias ou pro-dutos) ou consumo (materiais de limpe-za, embalagem etc.);

�� Despesas pagas antecipadamente: correspondem às despesas do exercício seguinte, pagas no exercício atual.

b) Ativo não circulante

�� Ativo realizável de longo prazo: con-tas de bens e direitos realizáveis após o término do exercício seguinte (superior a 12 meses);

�� Investimentos: aplicações que nada têm a ver com a atividade da empresa. Exemplos: compra de ações de outras empresas, obra de arte, terrenos para futura expansão, prédio para renda (aluguel);

�� Imobilizado: bens corpóreos destina-dos à manutenção da atividade princi-pal da empresa ou exercidos com essa finalidade;

8.4 Classificação do Passivo

No passivo, as contas serão dispostas em or-dem decrescente do grau de exigibilidade.

DicionárioDicionário

Exigibilidade: grupo de contas que representam dívidas ou obrigações. Quanto menor for o prazo para pagamento, maior exigibilidade possuirá a dí-vida ou obrigação.

�� Operacional corpóreo (tangível): composto pelas contas representati-vas dos recursos aplicados nos bens de uso da empresa (móveis e utensílios, computadores, veículos etc.);

�� Operacional recursos naturais: con-tas que representam os capitais aplica-dos em recursos naturais (minerais ou florestais) de exploração da empresa;

�� Objeto de arrendamento mercantil: contas que representam os bens que estão sendo utilizados pela empresa, mas não são de sua propriedade. São bens arrendados de terceiros, que po-derão ser adquiridos pela empresa no final do prazo de arrendamento;