aposentadoria argumentos de vendas para a previdência · além de contribuir para o custeio da...

TRANSCRIPT

AposentadoriaArgumentos de vendas

para a Previdência

Maurício Viot1

Aposentadoria do INSS

O valor da sua aposentadoria social (INSS) é que irá auxilia-lo a definir o seu padrão de

vida futuro.

Se é que ...........

2

Levar você e seus cliente a se prepararem para terum futuro mais tranquilo.

Orientar sobre a previdência social e os valores de sua aposentadoria, disseminando uma cultura

previdenciária. .

Identificar a necessidade de trocar o prazer atual pela segurança futura.

3

Alguns de nossos objetivos:

Identificar o melhor momento de se aposentar.

Classificação e Divisão do Seguro

Os seguros se dividem, sob sua responsabilidade em:

• seguros sociais

• seguros privados

4

MERCER MELBOURNE GLOBAL PENSION INDEX

A prestação de segurança financeira na aposentadoria é fundamental

para os indivíduos e as sociedades pois a maioria dos países estão

agora enfrentando os efeitos sociais , econômicos e financeiros do

envelhecimento da população .

As principais causas desta mudança demográfica são a diminuição

das taxas de natalidade e o aumento da longevidade , que estão

colocando pressão financeira sobre os sistemas de pensões.

O índice de Melbourne Mercer Global Pension, agora no seu sétimo ano, fornece uma comparação entre os

muitos e variados sistemas em todo o mundo . Este ano, o índice também analisa as tendências em

indicadores de sustentabilidade nos últimos anos.

5

Um público de pensões de base

prevê uma proteção nível mínimo

Um sistema público, obrigatório e

contributivo ligada aos ganhos.

Um sistema privado, obrigatório e totalmente financiado .

Um sistema voluntário e totalmente financiado .

O apoio financeiro e não financeiro às

pensões fora idosos .

6

7

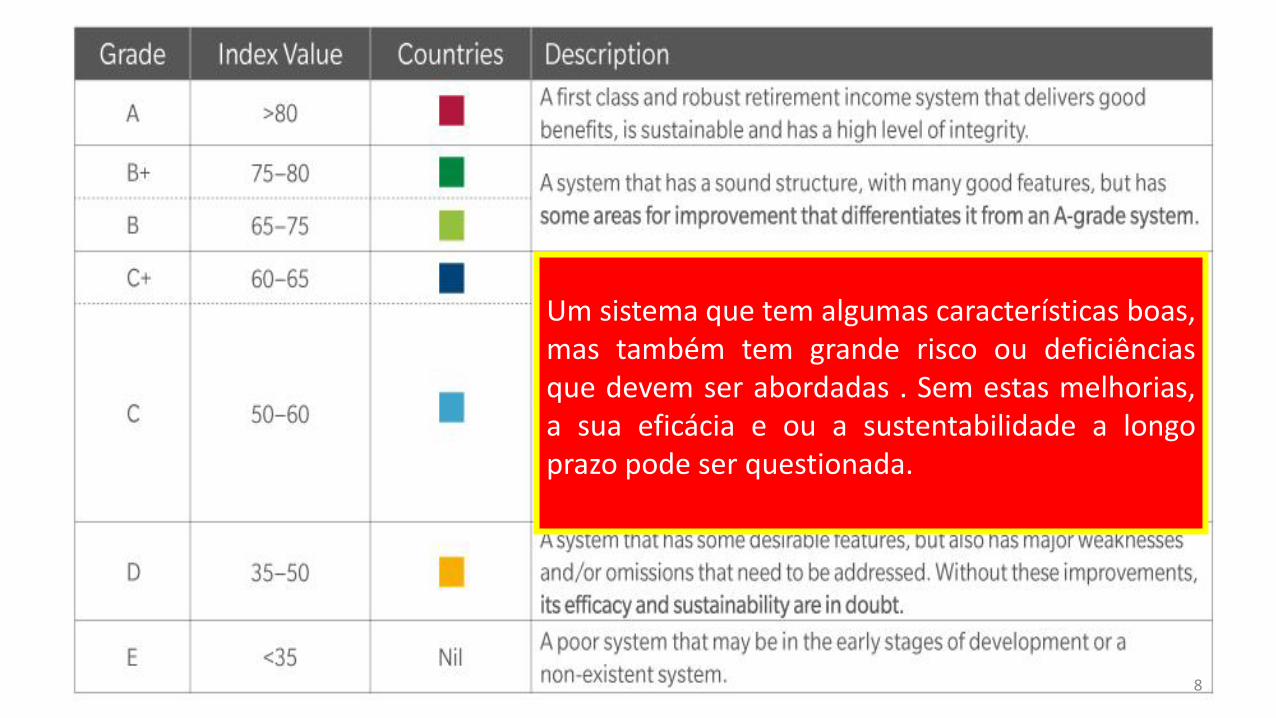

Um sistema que tem algumas características boas,mas também tem grande risco ou deficiênciasque devem ser abordadas . Sem estas melhorias,a sua eficácia e ou a sustentabilidade a longoprazo pode ser questionada.

8

9

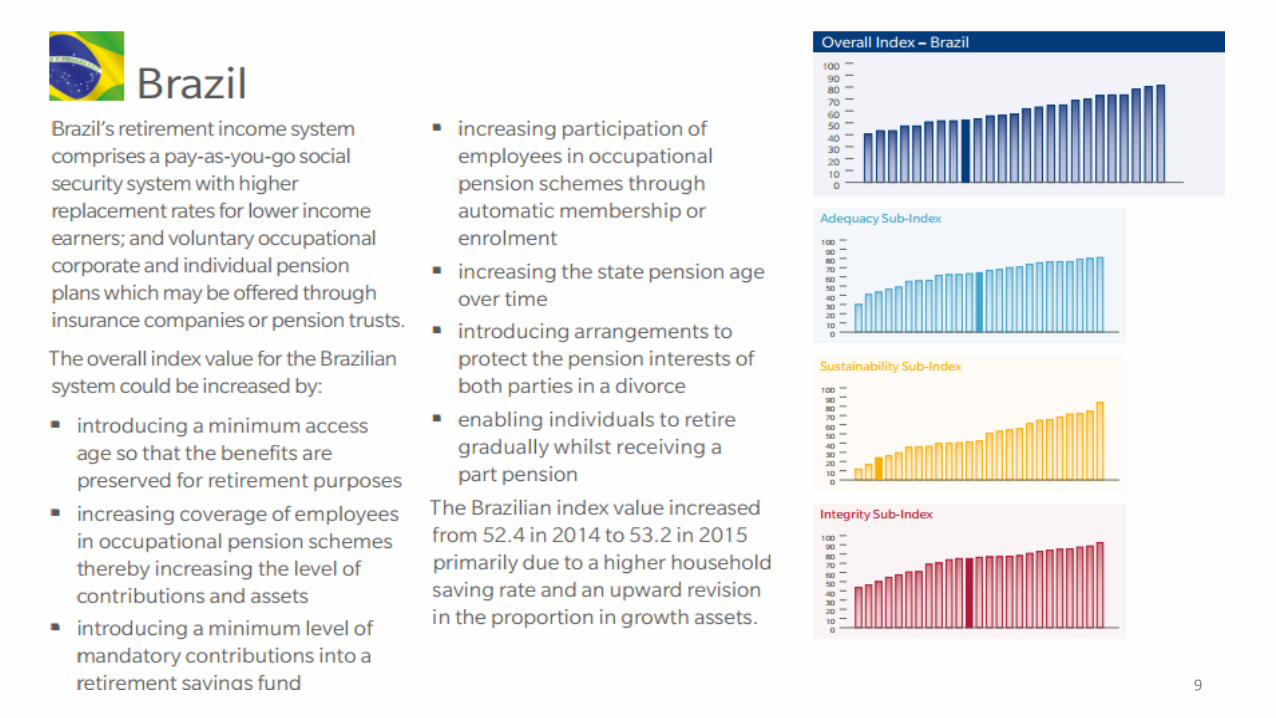

O sistema de renda de aposentadoria do Brasil compreende um pay-as-you-go sistema de segurança social, com taxas de substituição mais elevadas para assalariados de baixa renda; e planos de previdência corporativos e individuais profissionais voluntárias que podem ser oferecidos através de companhias de seguros ou fundos de pensões. o valor global de índice para o sustem brasileiro poderia ser aumentada por:

O valor global do índice para o sistema brasileiro poderia ser aumentado por:

• introdução de uma idade mínima de acesso para que os benefícios sejam preservados para fins de aposentadoria • aumentar a cobertura de empregados em regimes de pensões profissionais , aumentando assim o nível de contribuições e ativos • introdução de um nível mínimo de contribuições obrigatórias para um fundo de poupança-reforma • aumento da participação dos empregados nos regimes de pensões profissionais através da adesão automática ou inscrição • aumento da idade legal de reforma ao longo do tempo • introdução de medidas para proteger os interesses de pensão de ambas as partes em um divórcio • capacitar os indivíduos a se aposentar gradualmente enquanto estiver a receber uma pensão de parte.

10

MERCER MELBOURNE GLOBAL PENSION INDEX

Recommendations

• There is no perfect pension system that can be applied universally, but there are many common features that can be shared for better outcomes.

Recomendações

• Não há sistema de pensões perfeito que pode ser aplicado universalmente , mas existem muitas características comuns que podem ser compartilhadas para melhores resultados .

11

SISTEMA DE SEGURIDADE SOCIAL

BRASILEIRO

12

Título VIII – Da Ordem Social

Capítulo II – Da Seguridade Social

CONCEITO

Art. 194 – “Conjunto integrado de ações de iniciativa dos

Poderes Públicos e da Sociedade, destinadas a assegurar os

direitos relativos à SAÚDE, à PREVIDÊNCIA e à

ASSISTÊNCIA SOCIAL.”

SEGURIDADE SOCIAL

13

Seguridade SocialA seguridade social compreende um conjunto de ações dos poderes públicos e da sociedade, destinadas a assegurar o direito à saúde, à

previdência social e à assistência social.

PrevidênciaAssistência

SocialSaúde

14

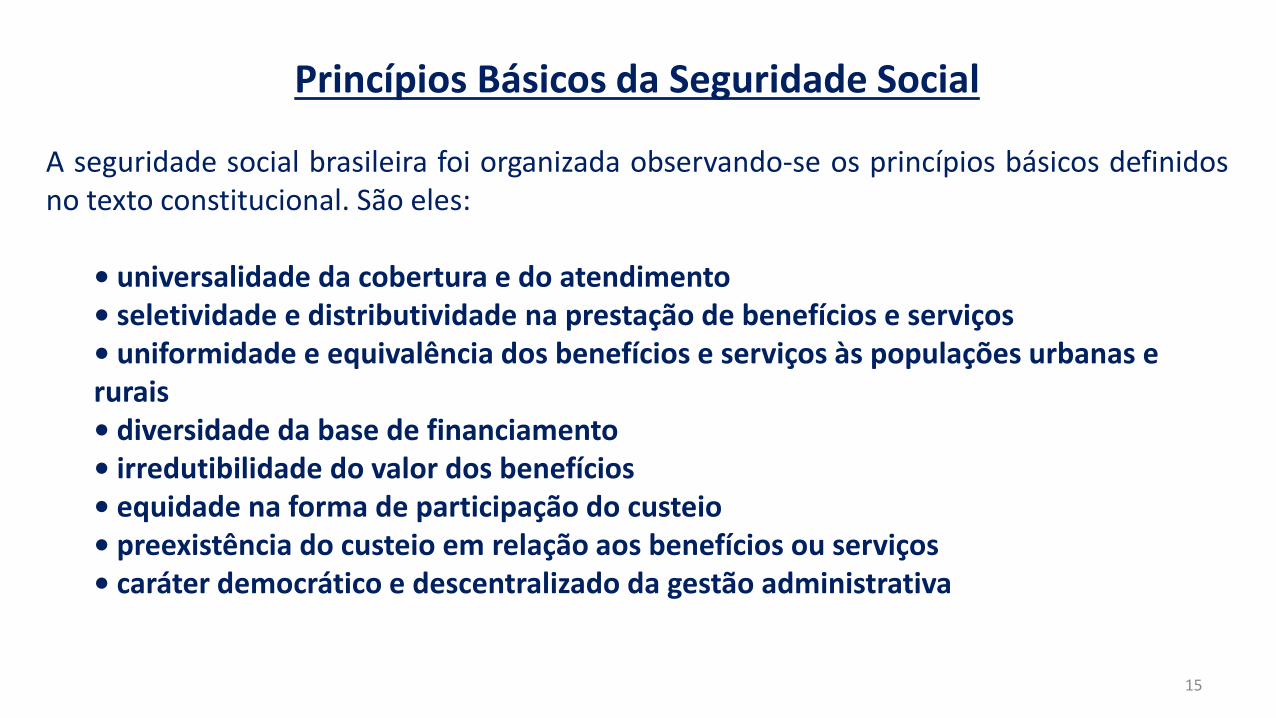

Princípios Básicos da Seguridade Social

A seguridade social brasileira foi organizada observando-se os princípios básicos definidosno texto constitucional. São eles:

• universalidade da cobertura e do atendimento• seletividade e distributividade na prestação de benefícios e serviços • uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais• diversidade da base de financiamento• irredutibilidade do valor dos benefícios• equidade na forma de participação do custeio• preexistência do custeio em relação aos benefícios ou serviços• caráter democrático e descentralizado da gestão administrativa

15

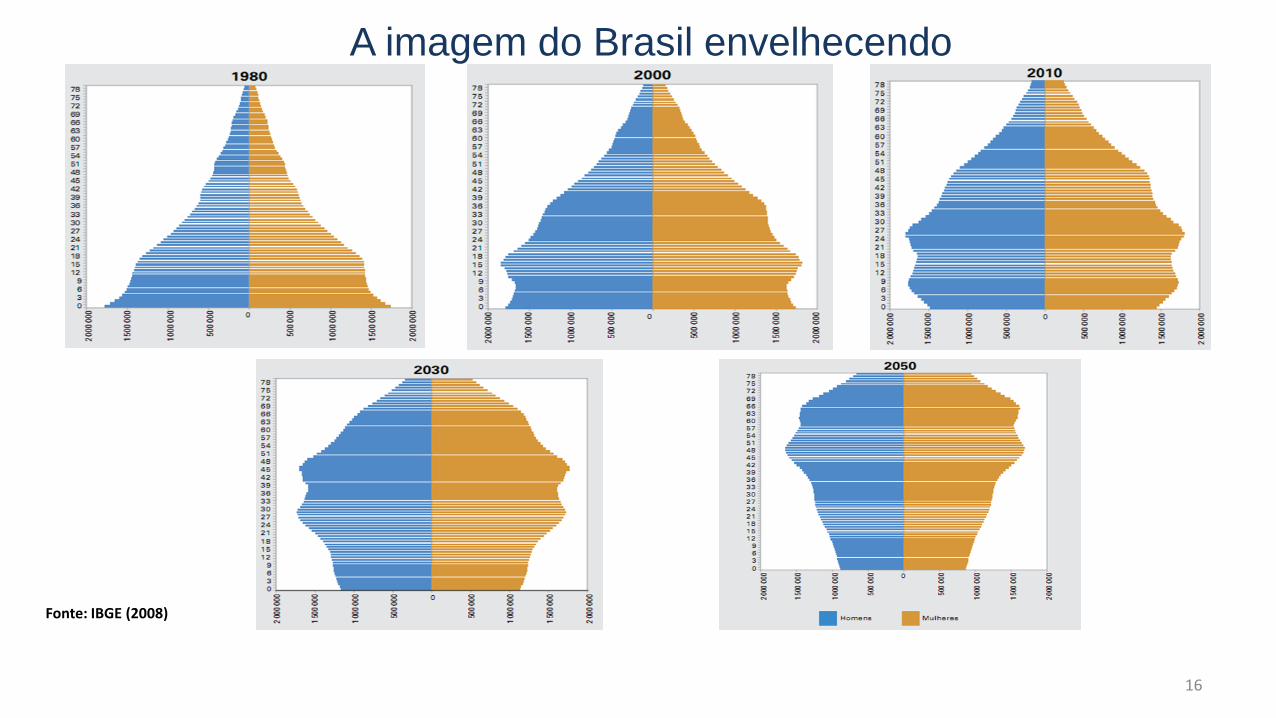

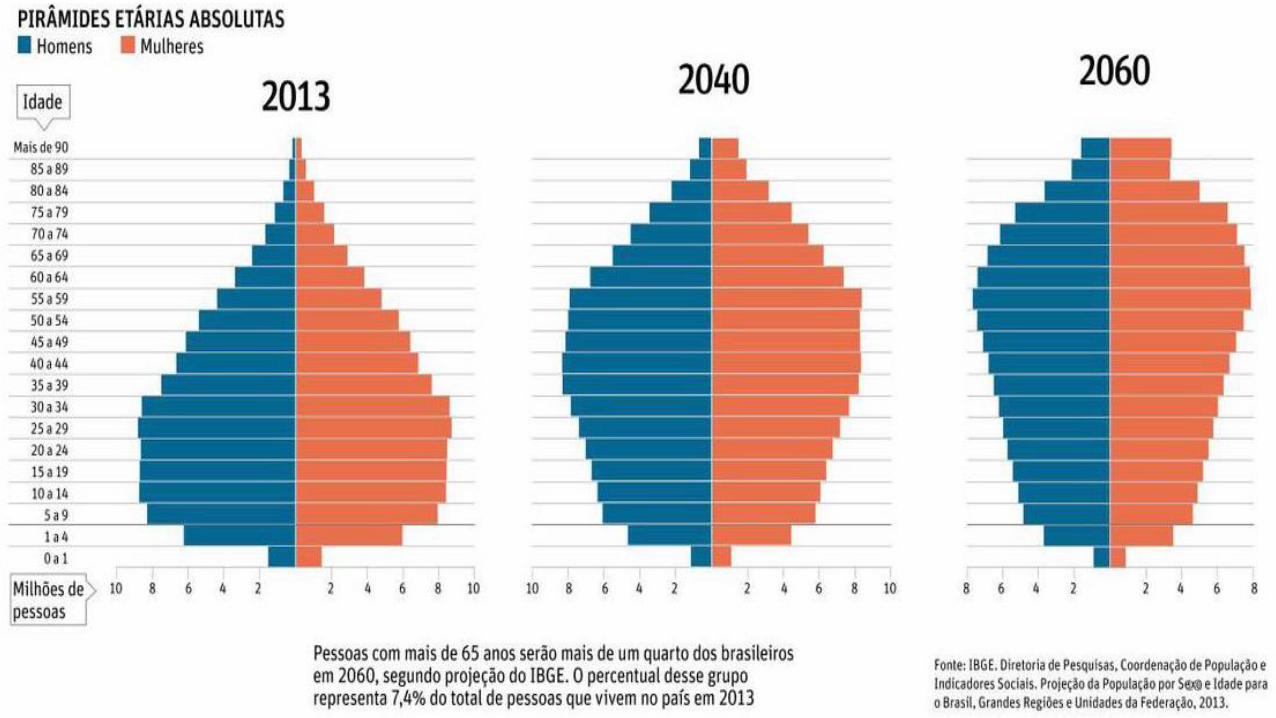

A imagem do Brasil envelhecendo

Fonte: IBGE (2008)

16

17

18

19

20

21

22

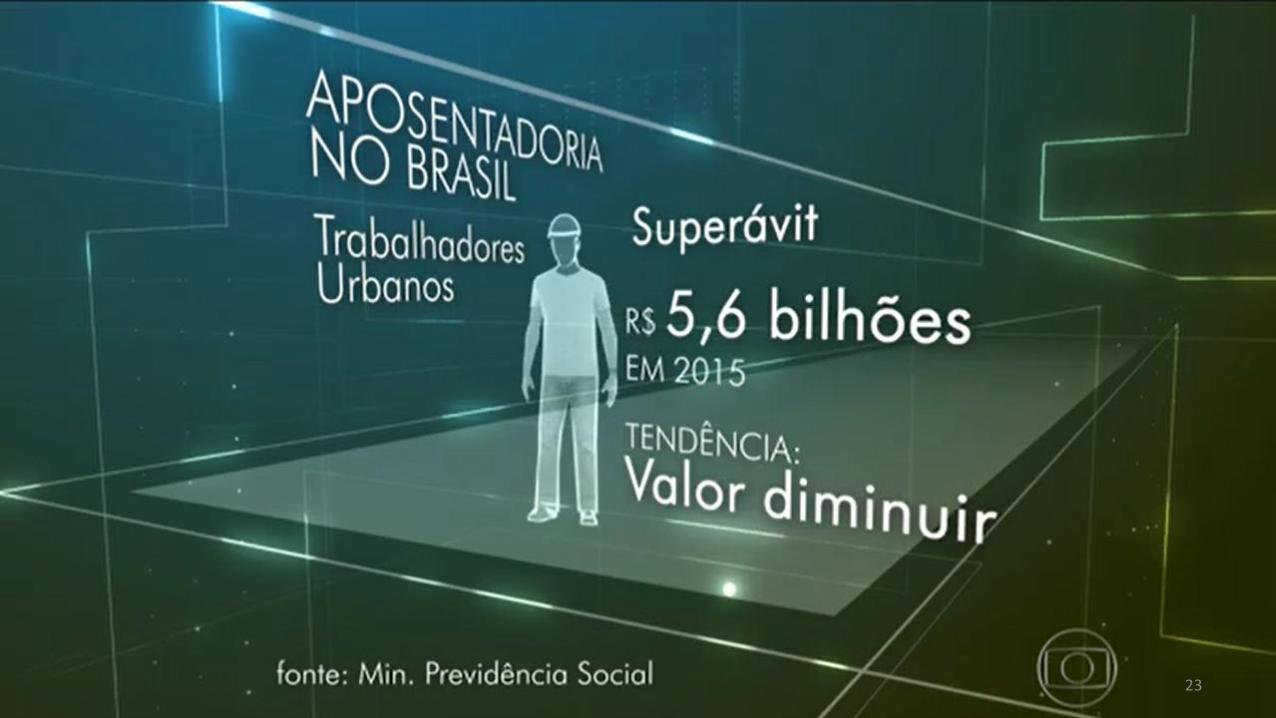

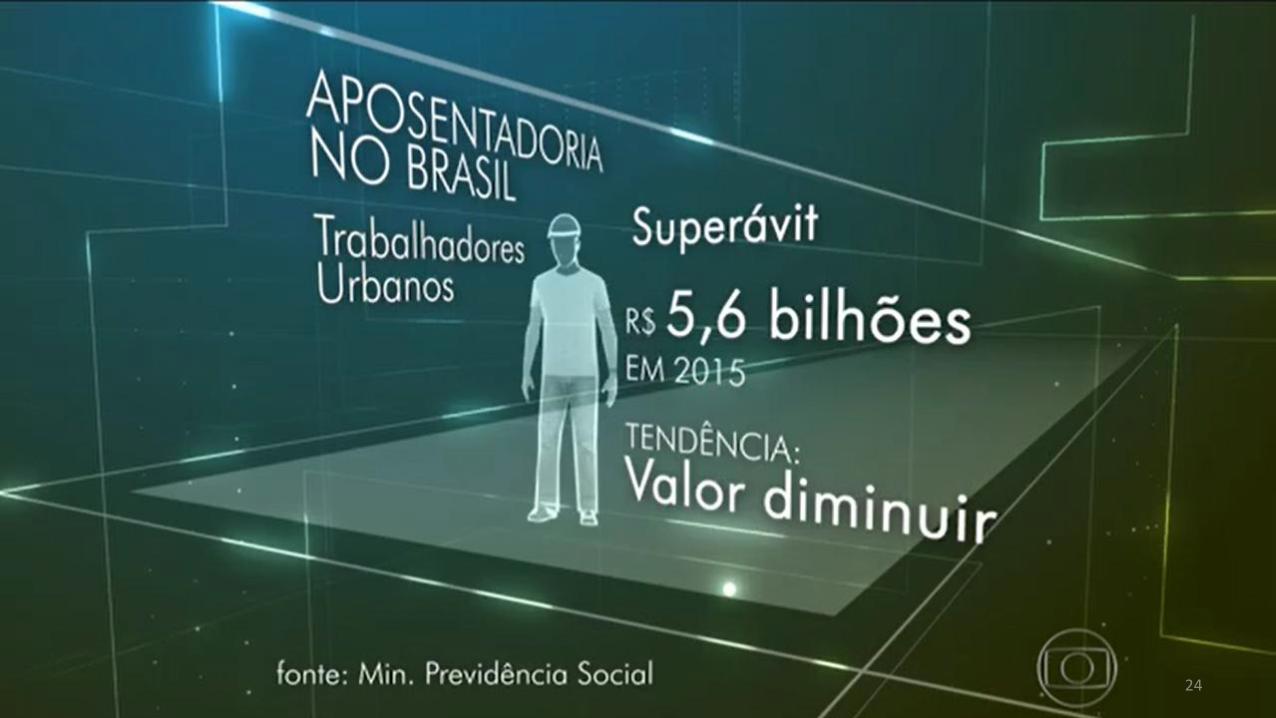

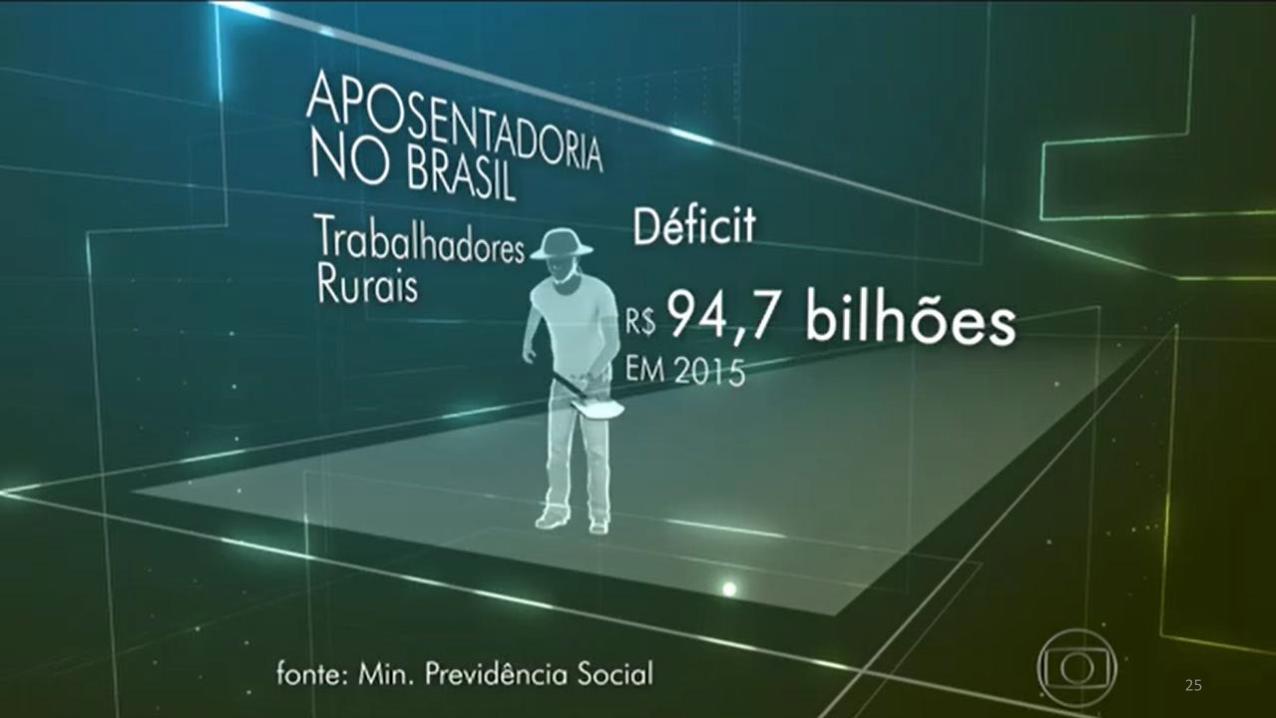

23

24

25

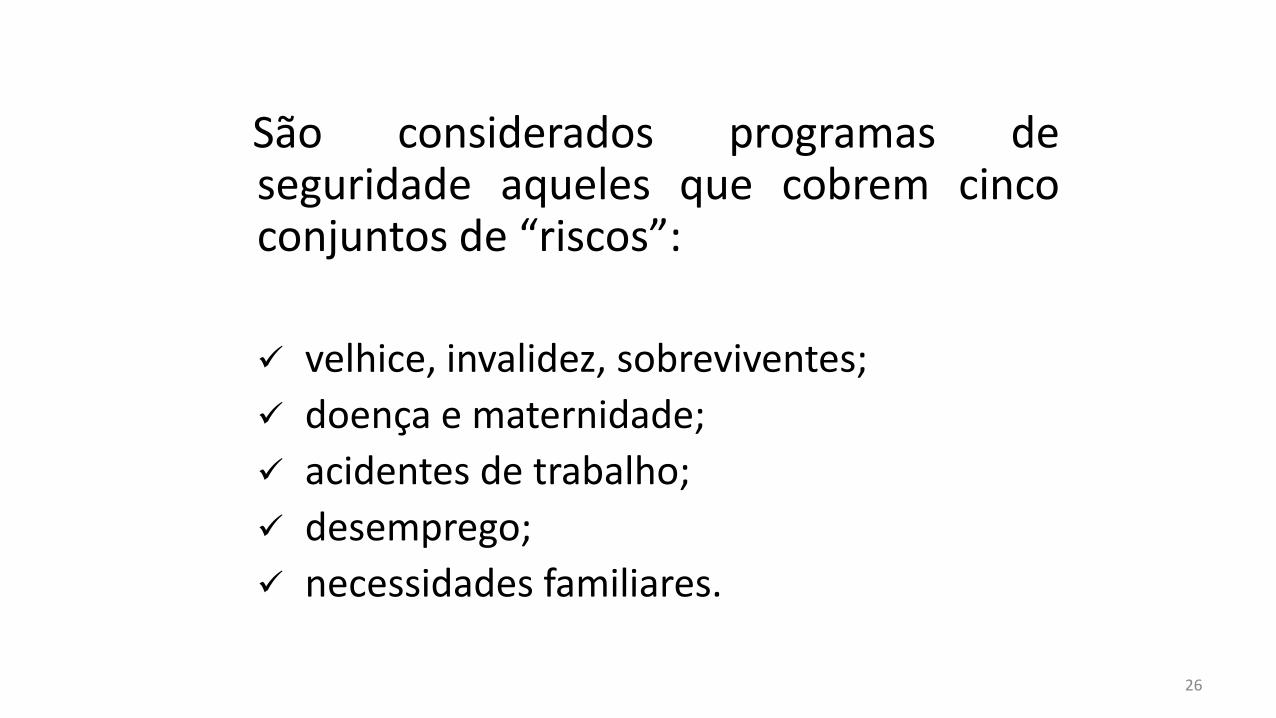

“’’’São considerados programas deseguridade aqueles que cobrem cincoconjuntos de “riscos”:

velhice, invalidez, sobreviventes;

doença e maternidade;

acidentes de trabalho;

desemprego;

necessidades familiares.

26

Sistema

PrevidenciárioBrasileiro

PREVIDÊNCIAÉ o seguro (seguro social) que garante a renda do

trabalhador e de sua família quando da perda, temporária ou permanente, da capacidade de trabalho em decorrência

dos riscos sociais.27

28

A Previdência Social é organizada sob a

forma de dois regimes:

• Regime Geral de Previdência Social – RGPS

Esse regime, de caráter contributivo e de filiação obrigatória,

garante um conjunto de benefícios tanto ao segurado quanto

a seus dependentes.Todo cidadão tem o direito de vinculação

ao Regime Geral de Previdência Social – RGPS –, mediante

contribuição.

• Regimes Próprios de Previdência Social

Esses regimes, voltados para os funcionários públicos e

militares, garantem um conjunto de benefícios tanto ao

segurado quanto a seus dependentes.

29

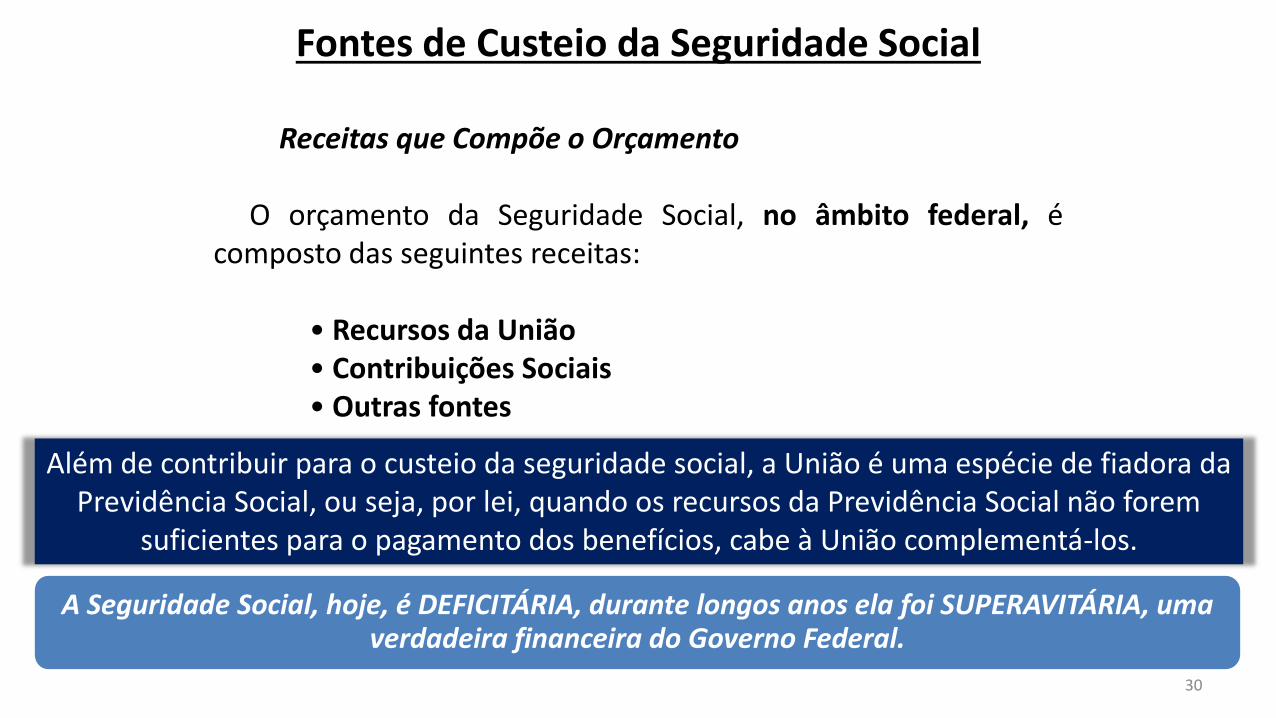

Fontes de Custeio da Seguridade Social

Receitas que Compõe o Orçamento

O orçamento da Seguridade Social, no âmbito federal, écomposto das seguintes receitas:

• Recursos da União• Contribuições Sociais• Outras fontes

Além de contribuir para o custeio da seguridade social, a União é uma espécie de fiadora da Previdência Social, ou seja, por lei, quando os recursos da Previdência Social não forem

suficientes para o pagamento dos benefícios, cabe à União complementá-los.

A Seguridade Social, hoje, é DEFICITÁRIA, durante longos anos ela foi SUPERAVITÁRIA, umaverdadeira financeira do Governo Federal.

30

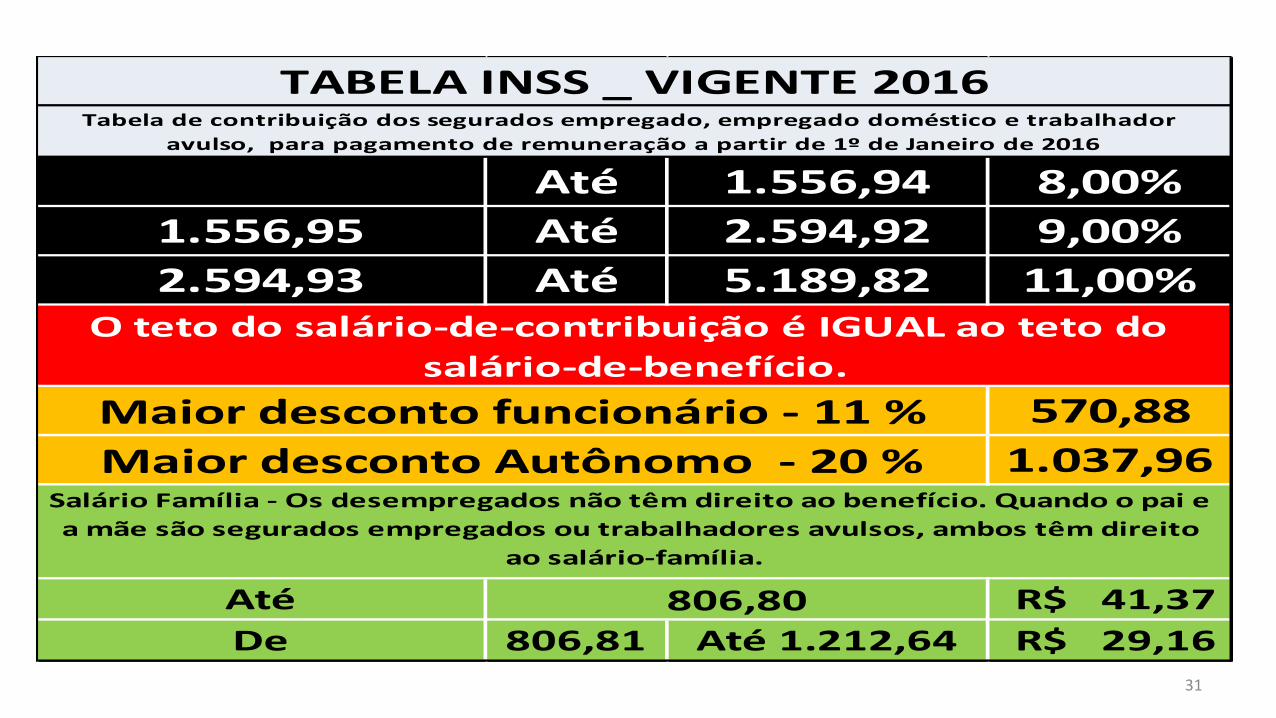

Até 1.556,94 8,00%

1.556,95 Até 2.594,92 9,00%

2.594,93 Até 5.189,82 11,00%

570,88

1.037,96

Até R$ 41,37

De 806,81 Até 1.212,64 R$ 29,16

806,80

Salário Família - Os desempregados não têm direito ao benefício. Quando o pai e

a mãe são segurados empregados ou trabalhadores avulsos, ambos têm direito

ao salário-família.

TABELA INSS _ VIGENTE 2016Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador

avulso, para pagamento de remuneração a partir de 1º de Janeiro de 2016

O teto do salário-de-contribuição é IGUAL ao teto do

salário-de-benefício.

Maior desconto funcionário - 11 %

Maior desconto Autônomo - 20 %

31

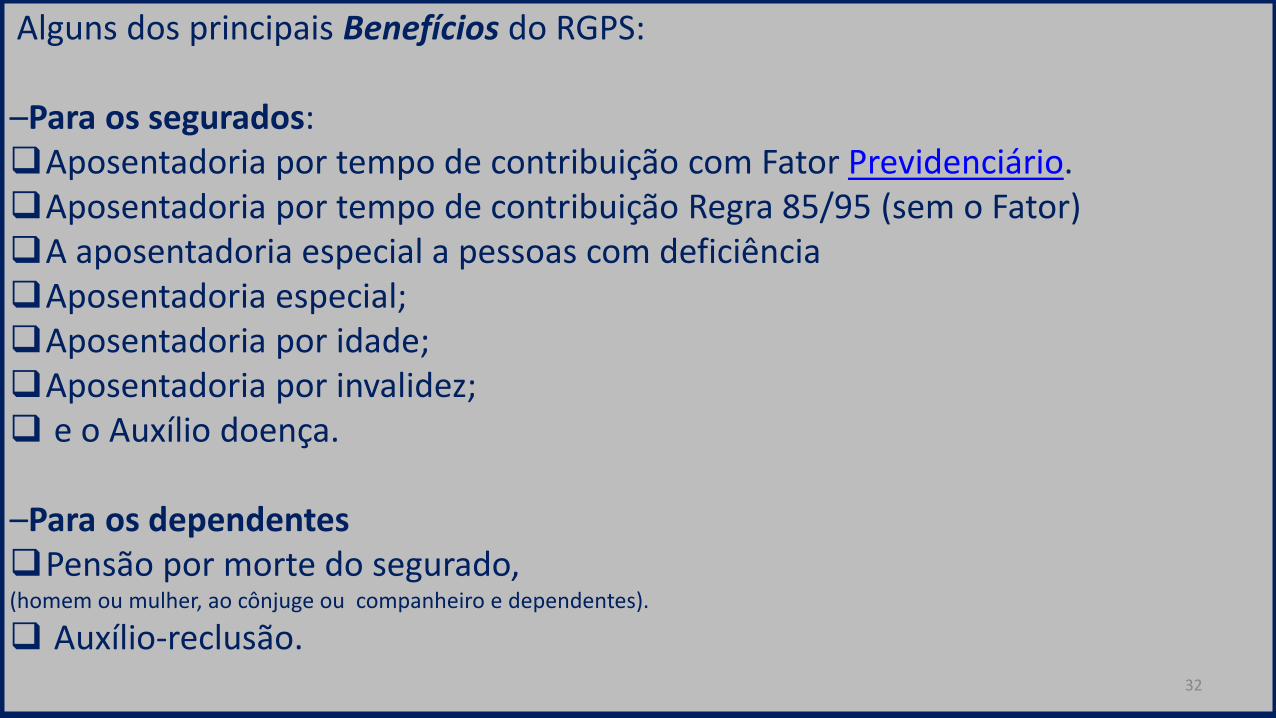

Alguns dos principais Benefícios do RGPS:

–Para os segurados:Aposentadoria por tempo de contribuição com Fator Previdenciário.Aposentadoria por tempo de contribuição Regra 85/95 (sem o Fator)A aposentadoria especial a pessoas com deficiênciaAposentadoria especial;Aposentadoria por idade;Aposentadoria por invalidez; e o Auxílio doença.

–Para os dependentesPensão por morte do segurado,(homem ou mulher, ao cônjuge ou companheiro e dependentes).

Auxílio-reclusão.32

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO(Com a aplicação do Fator Previdenciário)

Regra geral (tempo de contribuição completo)Não há idade mínimaTempo mínimo de 180 meses de contribuição para efeito de carênciaTempo total mínimo de contribuição

35 anos de contribuição (homem)30 anos de contribuição (mulher)

Regra transitória (tempo de contribuição proporcional)Idade mínima de 48 anos (mulher) e 53 anos (homem)Tempo mínimo de 180 meses de contribuição para efeito de carênciaTempo total mínimo de contribuição

25 anos de contribuição + adicional (mulher)30 anos de contribuição + adicional (homem)

Importante ressaltar que a partir de 16/12/1998, a aposentadoria por tempo de contribuição proporcional, foi extinta, mas todos os cidadãos que já estavam contribuindo para o INSS até 15/12/1998, 33

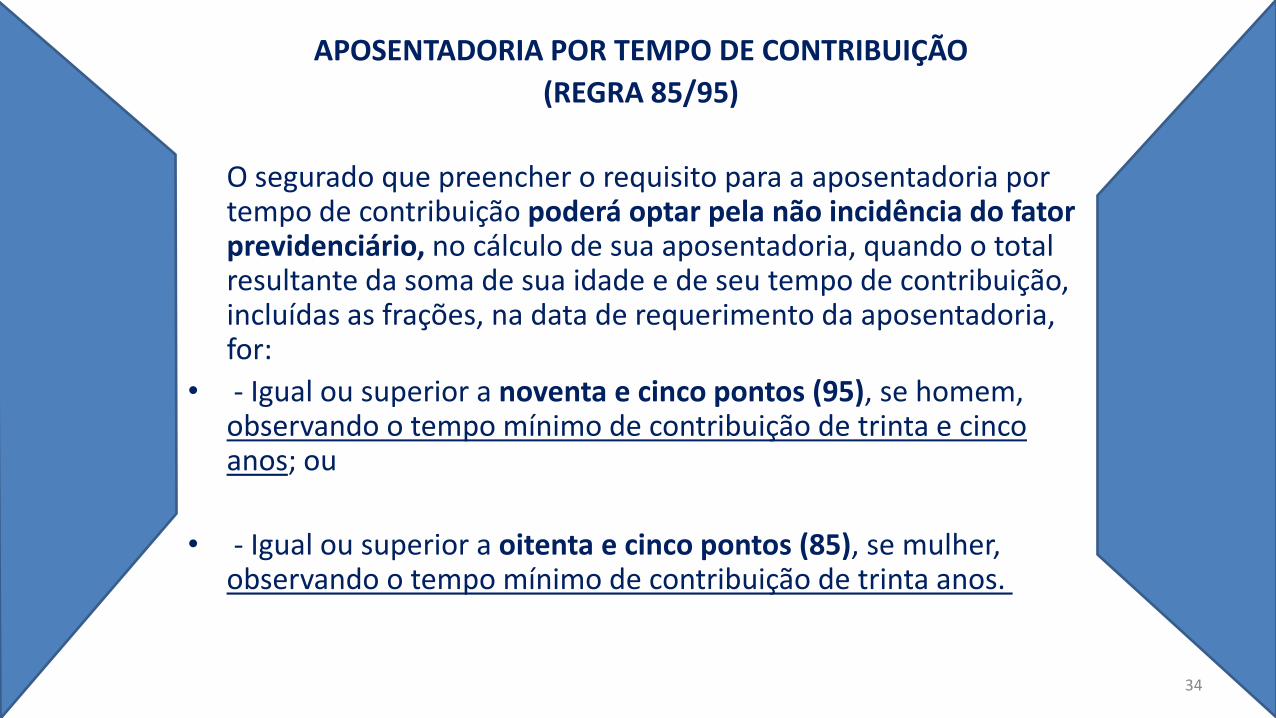

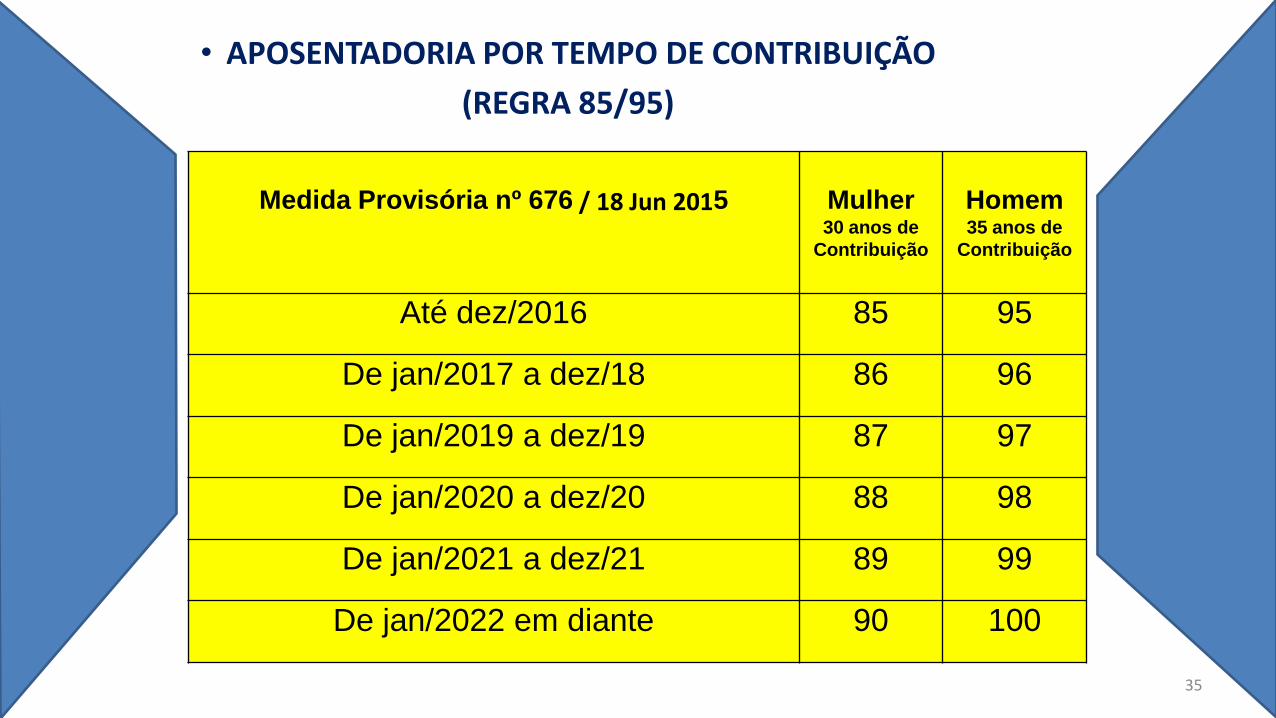

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

(REGRA 85/95)

O segurado que preencher o requisito para a aposentadoria por tempo de contribuição poderá optar pela não incidência do fator previdenciário, no cálculo de sua aposentadoria, quando o total resultante da soma de sua idade e de seu tempo de contribuição, incluídas as frações, na data de requerimento da aposentadoria, for:

• - Igual ou superior a noventa e cinco pontos (95), se homem, observando o tempo mínimo de contribuição de trinta e cinco anos; ou

• - Igual ou superior a oitenta e cinco pontos (85), se mulher, observando o tempo mínimo de contribuição de trinta anos.

34

• APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

(REGRA 85/95)

Medida Provisória nº 676 / 18 Jun 2015 Mulher30 anos de

Contribuição

Homem35 anos de

Contribuição

Até dez/2016 85 95

De jan/2017 a dez/18 86 96

De jan/2019 a dez/19 87 97

De jan/2020 a dez/20 88 98

De jan/2021 a dez/21 89 99

De jan/2022 em diante 90 100

35

APOSENTADORIA POR IDADE

Têm direito ao benefício os trabalhadores urbanos do sexo masculino a partir dos 65 anos e do sexo feminino a partir dos 60 anos de idade. Os trabalhadores rurais podem pedir aposentadoria por idade com cinco anos a menos: a partir dos 60 anos, homens, e a partir dos 55 anos, mulheres.

Valor do Benefício

A aposentadoria por idade corresponde a 70% do salário de benefício, mais 1% para cada grupo de 12 contribuições mensais, até no máximo de 100% do salário de benefício. O benefício não será inferior a um salário mínimo.

A aplicação do fator previdenciário é facultativa.

36

APOSENTADORIA POR INVALIDEZ

A aposentadoria por invalidez corresponde a 100% do salário de benefício, caso o trabalhador não esteja em auxílio-doença.O salário de benefício dos trabalhadores inscritos até 28 de novembro de 1999 corresponderá à média dos 80% maiores salários de contribuição, corrigidos monetariamente, desde julho de 1994. Para os inscritos a partir de 29 de novembro de 1999, o salário de benefício será a média dos 80% maiores salários de contribuição de todo o período contributivo.

Se o trabalhador necessitar de assistência permanente de outra pessoa, atestada pela perícia médica, o valor da aposentadoria

será aumentado em 25% a partir da data do seu pedido.

37

AUXÍLIO DOENÇA

Fica estabelecido um teto para o valor do auxílio equivalente à média das últimas 12 contribuições

38

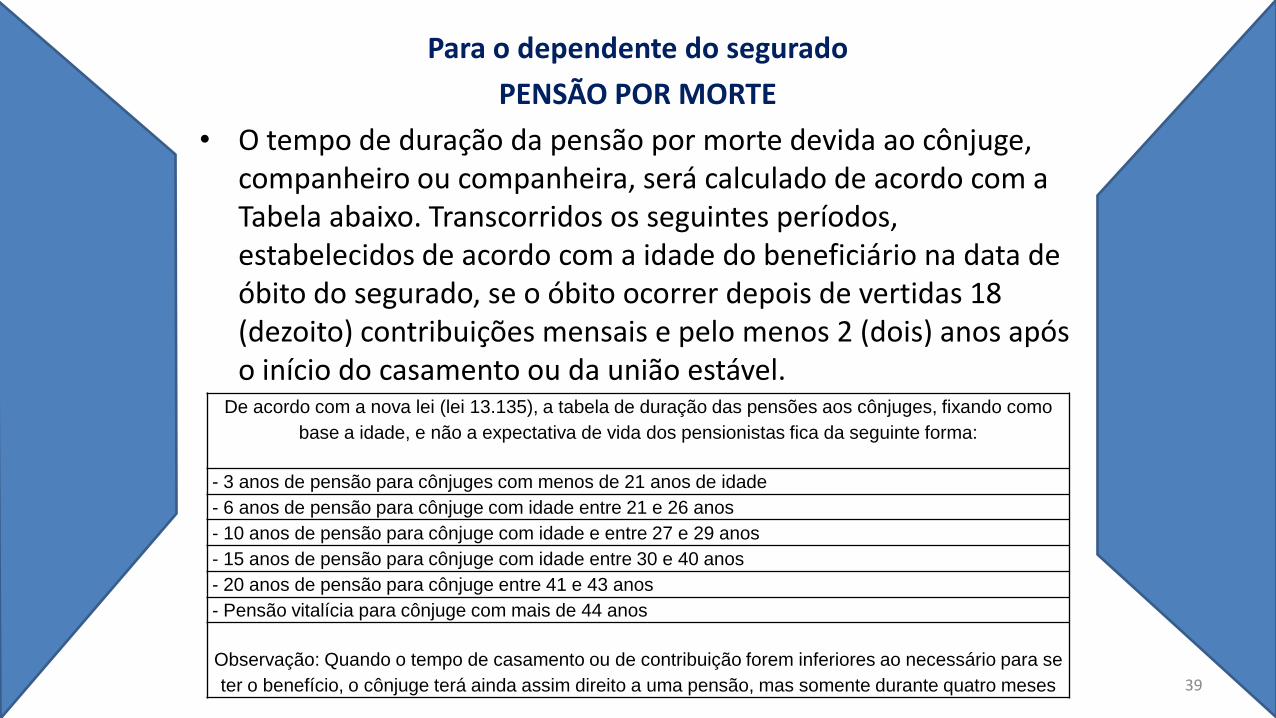

Para o dependente do segurado

PENSÃO POR MORTE

• O tempo de duração da pensão por morte devida ao cônjuge, companheiro ou companheira, será calculado de acordo com a Tabela abaixo. Transcorridos os seguintes períodos, estabelecidos de acordo com a idade do beneficiário na data de óbito do segurado, se o óbito ocorrer depois de vertidas 18 (dezoito) contribuições mensais e pelo menos 2 (dois) anos após o início do casamento ou da união estável.

De acordo com a nova lei (lei 13.135), a tabela de duração das pensões aos cônjuges, fixando como

base a idade, e não a expectativa de vida dos pensionistas fica da seguinte forma:

- 3 anos de pensão para cônjuges com menos de 21 anos de idade

- 6 anos de pensão para cônjuge com idade entre 21 e 26 anos

- 10 anos de pensão para cônjuge com idade e entre 27 e 29 anos

- 15 anos de pensão para cônjuge com idade entre 30 e 40 anos

- 20 anos de pensão para cônjuge entre 41 e 43 anos

- Pensão vitalícia para cônjuge com mais de 44 anos

Observação: Quando o tempo de casamento ou de contribuição forem inferiores ao necessário para se

ter o benefício, o cônjuge terá ainda assim direito a uma pensão, mas somente durante quatro meses 39

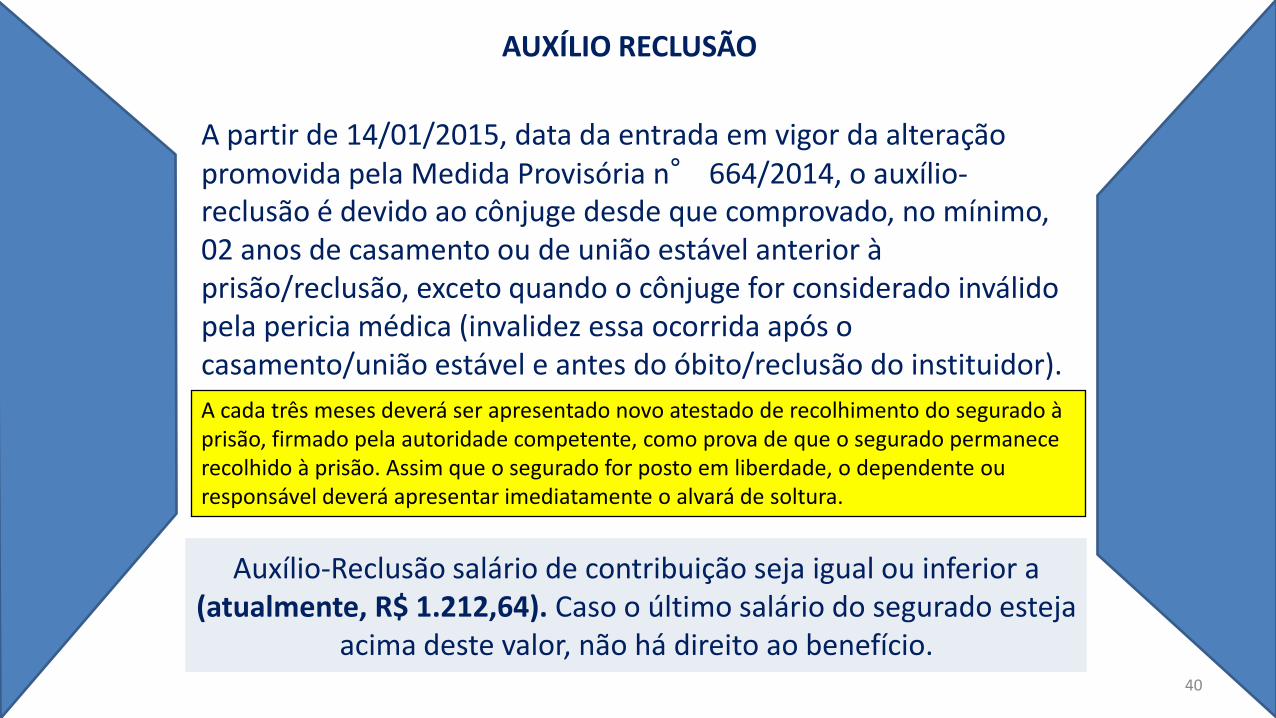

AUXÍLIO RECLUSÃO

Auxílio-Reclusão salário de contribuição seja igual ou inferior a (atualmente, R$ 1.212,64). Caso o último salário do segurado esteja

acima deste valor, não há direito ao benefício.

A partir de 14/01/2015, data da entrada em vigor da alteração promovida pela Medida Provisória n° 664/2014, o auxílio-reclusão é devido ao cônjuge desde que comprovado, no mínimo, 02 anos de casamento ou de união estável anterior à prisão/reclusão, exceto quando o cônjuge for considerado inválido pela pericia médica (invalidez essa ocorrida após o casamento/união estável e antes do óbito/reclusão do instituidor).

A cada três meses deverá ser apresentado novo atestado de recolhimento do segurado à prisão, firmado pela autoridade competente, como prova de que o segurado permanece recolhido à prisão. Assim que o segurado for posto em liberdade, o dependente ou responsável deverá apresentar imediatamente o alvará de soltura.

40

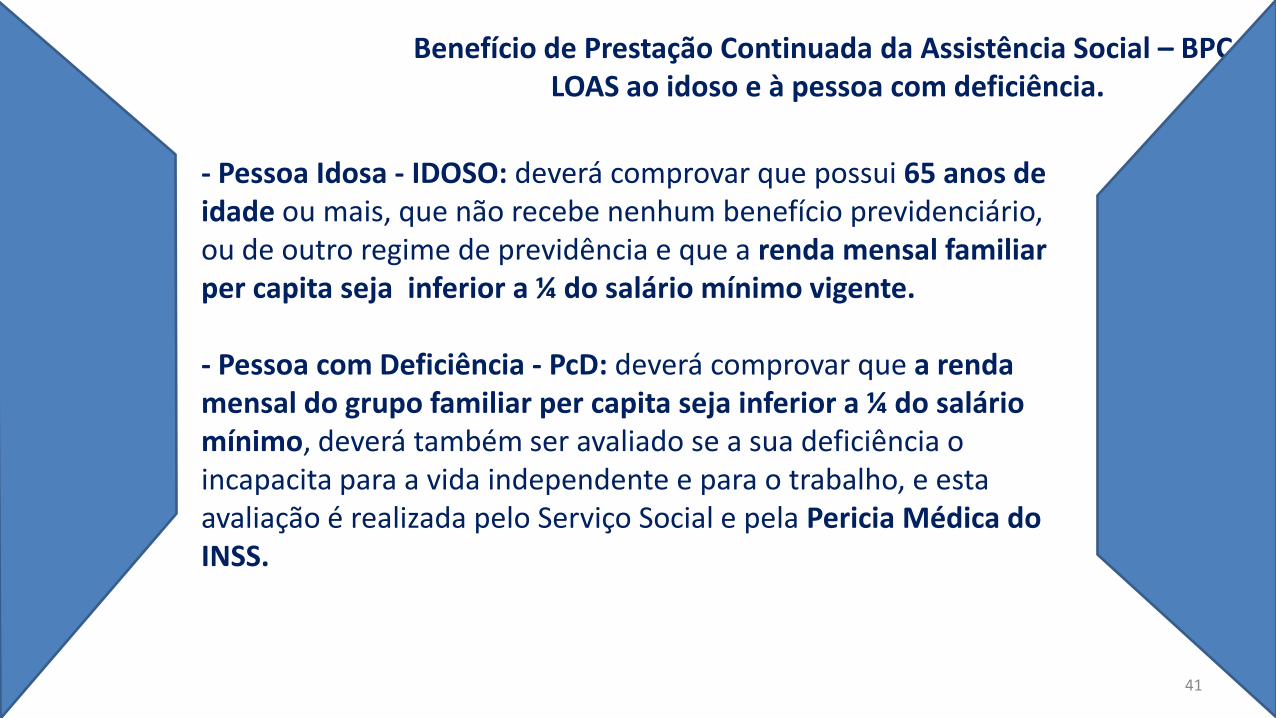

Benefício de Prestação Continuada da Assistência Social – BPC-LOAS ao idoso e à pessoa com deficiência.

- Pessoa Idosa - IDOSO: deverá comprovar que possui 65 anos de idade ou mais, que não recebe nenhum benefício previdenciário, ou de outro regime de previdência e que a renda mensal familiar per capita seja inferior a ¼ do salário mínimo vigente.

- Pessoa com Deficiência - PcD: deverá comprovar que a renda mensal do grupo familiar per capita seja inferior a ¼ do salário mínimo, deverá também ser avaliado se a sua deficiência o incapacita para a vida independente e para o trabalho, e esta avaliação é realizada pelo Serviço Social e pela Pericia Médica do INSS.

41

Valor do benefício

O salário de benefício dos trabalhadores inscritos até 28 de novembro de 1999 corresponderá à média aritmética simples dos 80% maiores salários de contribuição, corrigidos monetariamente, desde julho de 1994. Para os inscritos a partir de 29 de novembro

de 1999, o salário de benefício será a média aritmética simples dos 80% maiores salários de contribuição de todo o período

contributivo, corrigidos monetariamente.

Em ambos os casos será aplicado o fator previdenciário.

42

Para ter direito à aposentadoria integral ou proporcional, é necessário também o cumprimento do período de

carência, que corresponde ao número mínimo de contribuições mensais indispensáveis para que o segurado faça jus ao benefício. Os inscritos a partir de 25 de julho de

1991 devem ter, pelo menos, 180 contribuições mensais.

43

A aposentadoria por tempo de contribuição

é irreversível e irrenunciável:Depois que receber o primeiro pagamento, sacar o PIS ou o

fundo de garantia (o que ocorrer primeiro), o segurado não

poderá desistir do benefício.

44

O trabalhador não precisa sair do emprego para requerer a aposentadoria.

O aposentado que voltar ao trabalho terá que contribuir para a previdência social, de acordo com a sua categoria de segurado e

faixa salarial, porém sua contribuição não acarretará a concessão de novo benefício ou recalculo do beneficio já

adquirido.

45

Quanto ao valor dos benefícios, o texto constitucional estabelece os seguintescritérios:

Nenhum benefício que substitua o salário de contribuição ou o rendimentodo trabalho do segurado terá valor mensal inferior ao salário-mínimo.

Todos os salários de contribuição considerados para o cálculo de benefícioserão devidamente atualizados na forma da lei.

É assegurado o reajustamento dos benefícios para preservar-lhes, emcaráter permanente, o valor real, conforme critérios definidos por lei.

46

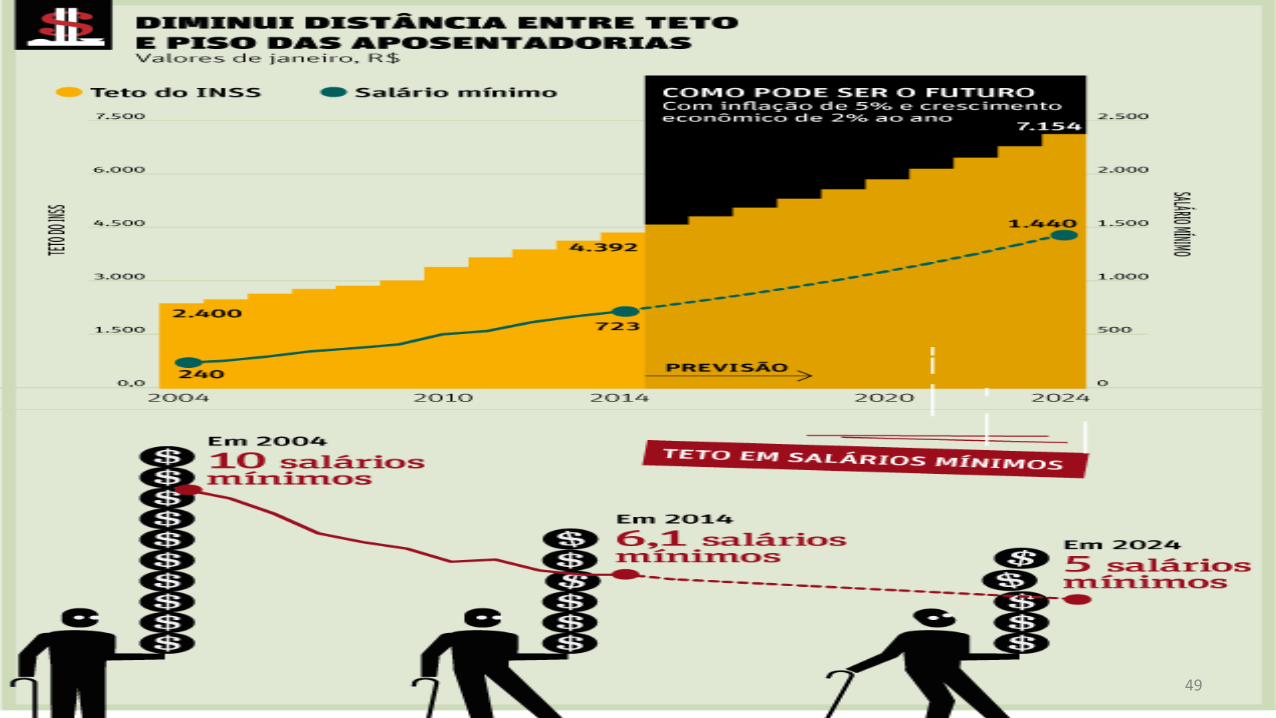

Salário mínimo x Teto do INSS - 2016

DataSalário Mínimo

Aumento % Teto INSS Aumento %Diferença entre

AumentosDiferença SM x Teto

Quant SM x Teto

10 SM

jan/16 880,00 11,60 5.189,82 11,28 0,32 4.309,82 5,90 8.800,00jan/15 788,00 8,84 4.663,75 6,23 2,61 3.875,75 5,92 7.880,00

jan/14 724,00 6,78 4.390,24 5,56 1,22 3.666,24 6,06 7.240,00

jan/2013 678,00 9,00 4.159,00 6,20 2,80 3.481,00 6,13 6.780,00

jan/2012 622,00 14,13 3.916,20 6,08 8,05 3.294,20 6,30 6.220,00

mar/2011 545,00 6,86 3.691,74 6,47 0,39 3.146,74 6,77 5.450,00

jan/2010 510,00 9,68 3.467,40 7,72 1,96 2.957,40 6,80 5.100,00

fev/2009 465,00 12,05 3.218,90 5,92 6,13 2.753,90 6,92 4.650,00

mar/2008 415,00 9,21 3.038,99 5,00 4,21 2.623,99 7,32 4.150,00

abr/2007 380,00 8,57 2.894,28 3,30 5,27 2.514,28 7,62 3.800,00

abr/2006 350,00 16,67 2.801,82 11,68 4,98 2.451,82 8,01 3.500,00

mai/2005 300,00 15,38 2.508,72 4,53 10,85 2.208,72 8,36 3.000,00

mai/2004 260,00 8,33 2.400,00 28,39 -20,05 2.140,00 9,23 2.600,00

abr/2003 240,00 20,00 1.869,34 19,71 0,29 1.629,34 7,79 2.400,00

abr/2002 200,00 11,11 1.561,56 9,20 1,91 1.361,56 7,81 2.000,00

abr/2001 180,00 19,21 1.430,00 7,66 11,54 1.250,00 7,94 1.800,00

abr/2000 151,00 1.328,25 1.177,25 8,80 1.510,00

47

48

49

Documentos para Aposentadoria por Tempo de

Contribuição - Segurado Empregado e Desempregado

- Número de Identificação do Trabalhador – NIT (PIS/PASEP);

- Documento de identificação (Carteira de Identidade, Carteira

de Trabalho e Previdência Social, entre outros);

- Cadastro de Pessoa Física - CPF (obrigatório).

Documentos complementares, quando necessários para

a regularização dos dados do Cadastro Nacional de

Informações Sociais – CNIS- CNIS_Apresentação 2014.pdf

- Carteira de Trabalho e Previdência Social ou outro

documento que comprove o exercício de atividade e/ou

tempo de contribuição.

- Certidão de Registro Civil (Nascimento ou Casamento,

conforme o caso. 50

Extrato de Vínculos e Contribuições

Previdenciárias .Esse serviço permite acesso às informações sobre vínculos e

remunerações que constam do Cadastro Nacional de

Informações Sociais (CNIS).

O correntista do Banco do Brasil pode consultar o extrato de

Informações Previdenciárias nos terminais de

autoatendimento ou pelo Portal do BB

Já o correntista da Caixa Econômica Federal, cadastrado no

internet Banking, também pode consultar os seus

recolhimentos e salários de contribuições pelo Portal da

Caixa.

O Extrato de Contribuição Previdenciária também poderá ser

obtido nas Agências da Previdência Social.51

RELEMBRANDO

O texto constitucional estabelece os seguintes critérios quanto ao valor dos

benefícios :

Nenhum benefício que substitua o salário de contribuição ou o rendimento do

trabalho do segurado terá valor mensal inferior ao salário-mínimo.

Todos os salários de contribuição considerados para o cálculo de benefício serão

devidamente atualizados na forma da lei.

É assegurado o reajustamento dos benefícios para preservar-lhes, em caráter

permanente, o valor real, conforme critérios definidos por lei.

52

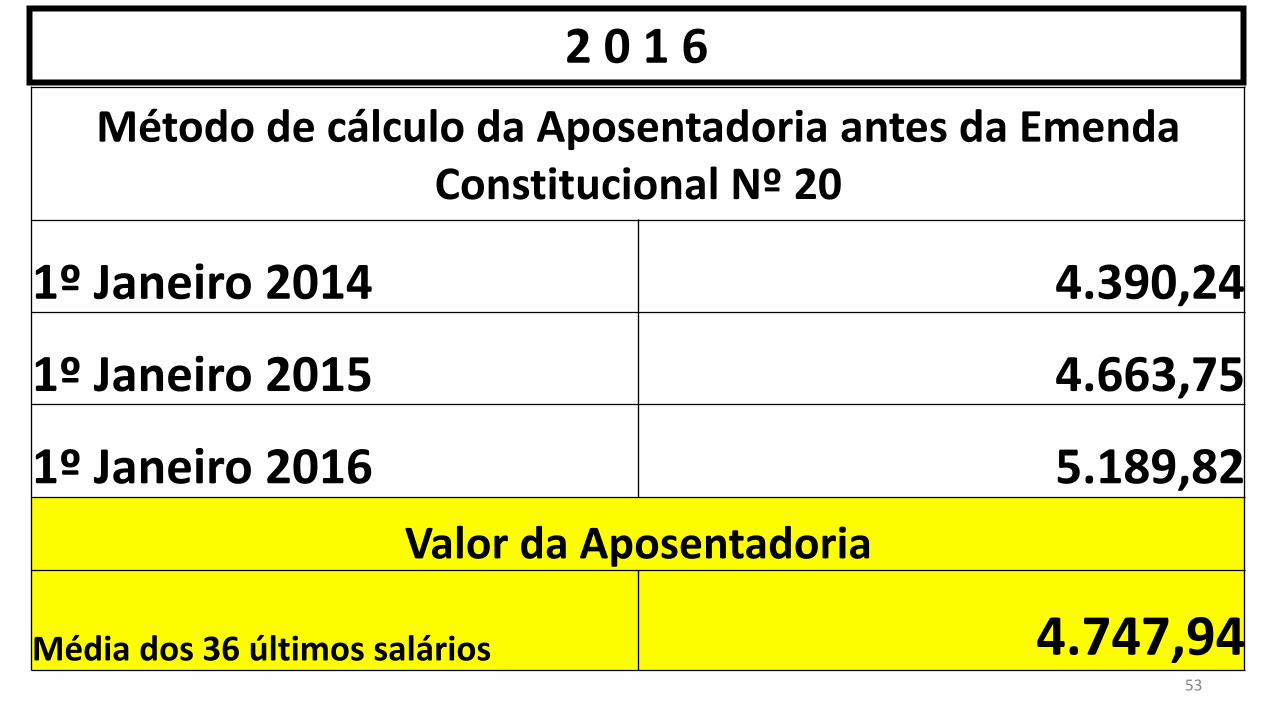

2 0 1 6

1º Janeiro 2013 4.159,00

1º Janeiro 2014 4.390,24

1º Janeiro 2015 4.663,75

Média dos 36 últimos salários 4.404,33

Método de cálculo da Aposentadoria antes da

Emenda Constitucional Nº 20

Valor da Aposentadoria

Método de cálculo da Aposentadoria antes da Emenda Constitucional Nº 20

1º Janeiro 2014 4.390,24

1º Janeiro 2015 4.663,75

1º Janeiro 2016 5.189,82

Valor da Aposentadoria

Média dos 36 últimos salários 4.747,9453

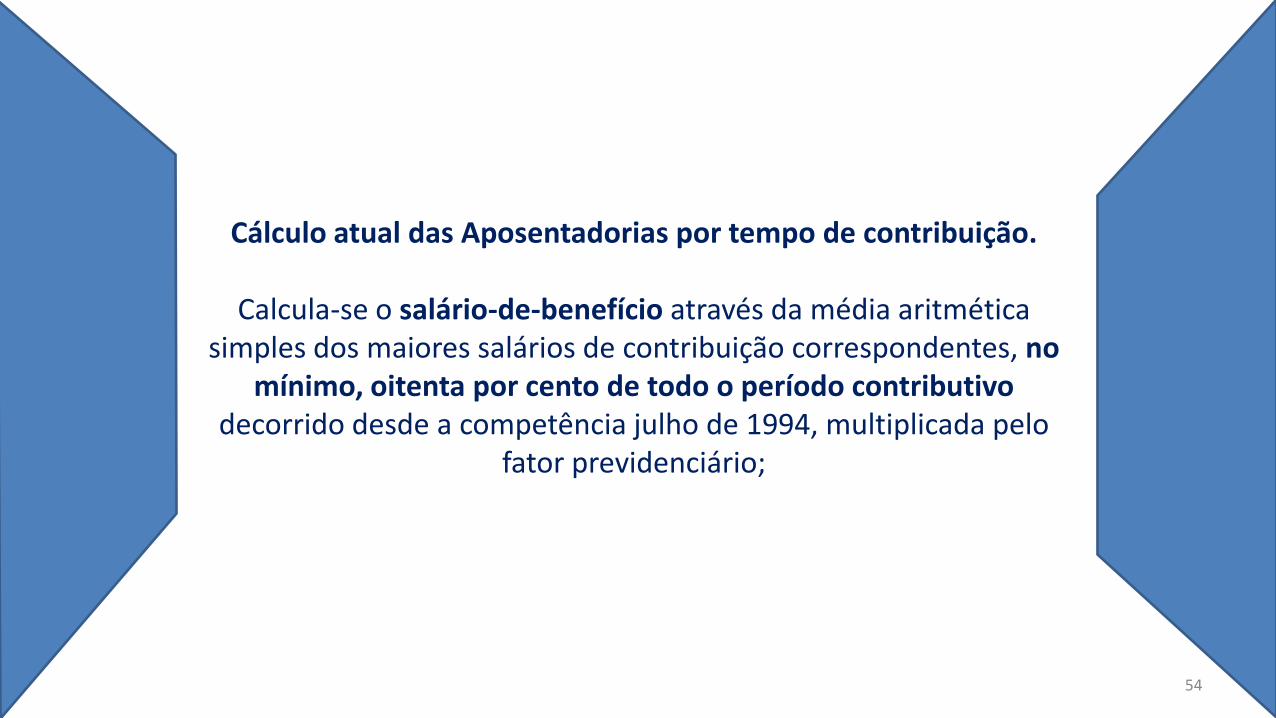

Cálculo atual das Aposentadorias por tempo de contribuição.

Calcula-se o salário-de-benefício através da média aritmética simples dos maiores salários de contribuição correspondentes, no

mínimo, oitenta por cento de todo o período contributivo decorrido desde a competência julho de 1994, multiplicada pelo

fator previdenciário;

54

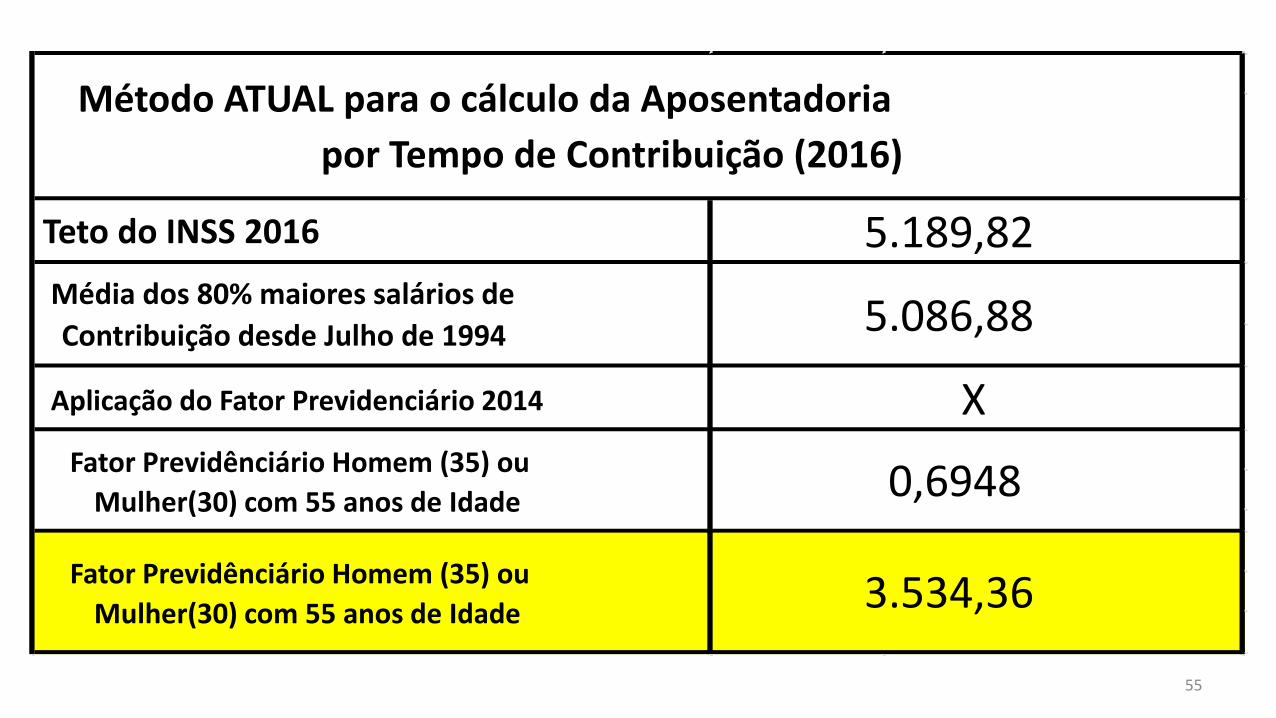

Teto do INSS 2016

Aplicação do Fator Previdenciário 2014

Fator Previdênciário Homem (35) ou

Mulher(30) com 55 anos de Idade3.534,36

Fator Previdênciário Homem (35) ou

Mulher(30) com 55 anos de Idade0,6948

Média dos 80% maiores salários de

Contribuição desde Julho de 1994 5.086,88

X

Método ATUAL para o cálculo da Aposentadoria

por Tempo de Contribuição (2016)

5.189,82

55

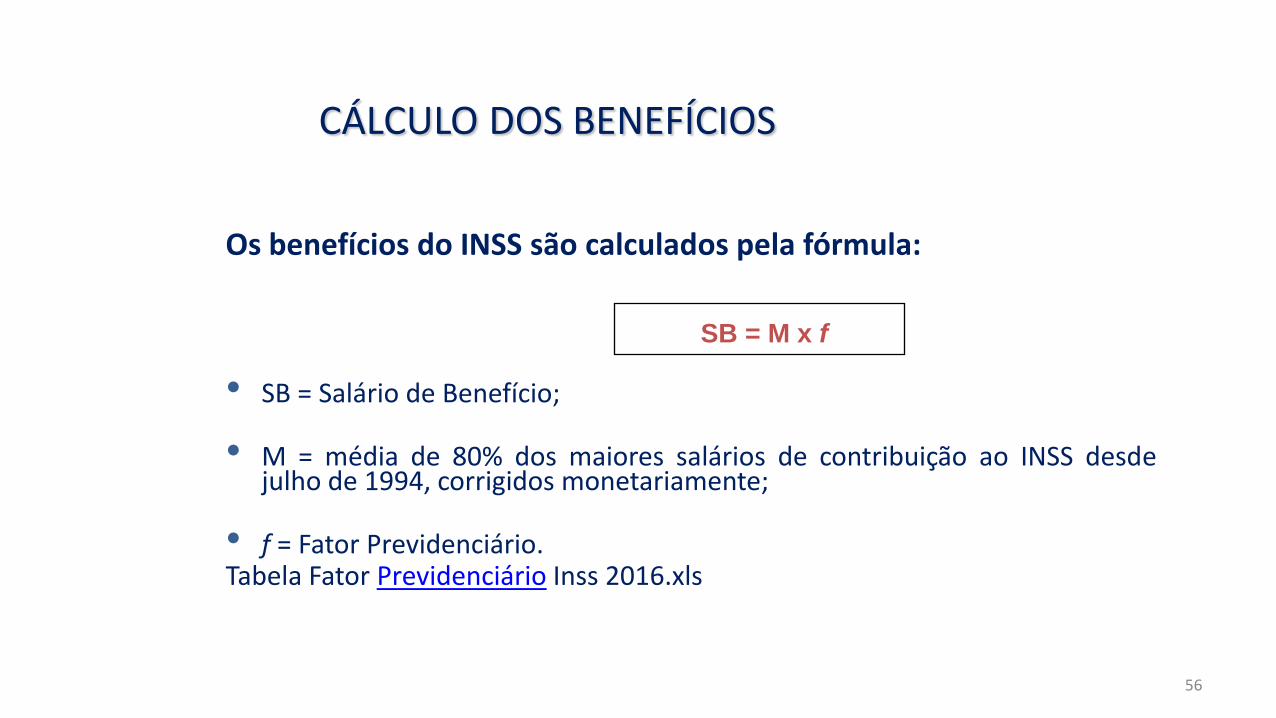

CÁLCULO DOS BENEFÍCIOS

Os benefícios do INSS são calculados pela fórmula:

SB = M x f

• SB = Salário de Benefício;

• M = média de 80% dos maiores salários de contribuição ao INSS desdejulho de 1994, corrigidos monetariamente;

• f = Fator Previdenciário.Tabela Fator Previdenciário Inss 2016.xls

56

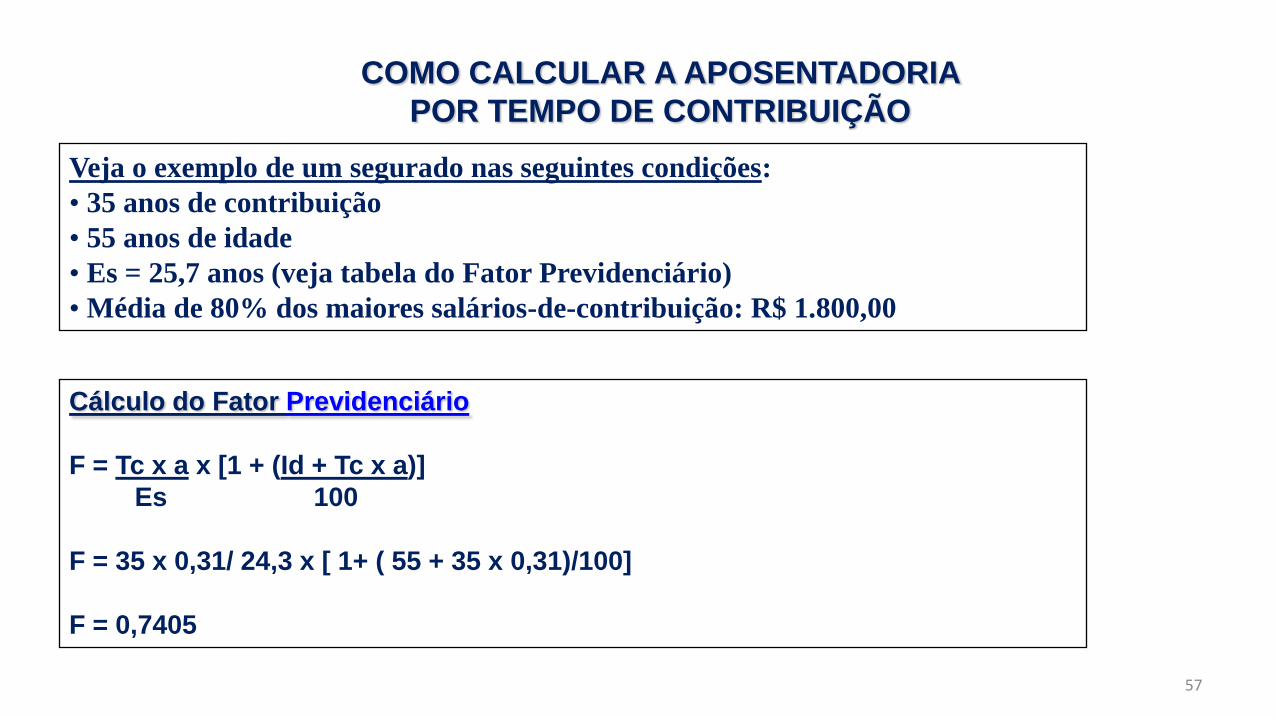

COMO CALCULAR A APOSENTADORIA

POR TEMPO DE CONTRIBUIÇÃO

Veja o exemplo de um segurado nas seguintes condições:

• 35 anos de contribuição

• 55 anos de idade

• Es = 25,7 anos (veja tabela do Fator Previdenciário)

• Média de 80% dos maiores salários-de-contribuição: R$ 1.800,00

Cálculo do Fator Previdenciário

F = Tc x a x [1 + (Id + Tc x a)]

Es 100

F = 35 x 0,31/ 24,3 x [ 1+ ( 55 + 35 x 0,31)/100]

F = 0,7405

57

COMO CALCULAR A APOSENTADORIA

POR TEMPO DE CONTRIBUIÇÃO

Valor do salário de benefício-2011SB = 1.800,00 x 0,7405 = R$ 1.332,90

Valor do salário de benefício 2012SB = 1.800,00 x 0,7141 = R$ 1.285,38

Valor do salário de benefício-2013SB = 1.800,00 x 0,716 = R$ 1.288,80

Valor do salário de benefício-2014SB = 1.800,00 x 0,7057 = R$ 1.270,26

Valor do salário de benefício-2015

SB = 1.800,00 x 0,7002 = R$ 1.260,36

Valor do salário de benefício-2016

SB = 1.800,00 x 0,6948 = R$ 1.250,6458

Alguns fatores que contribuíram para o chamado Déficit da previdência social brasileira

A evolução da qualidade de vida seguida do envelhecimento da população (longevidade) sem o acompanhamento adequado dos cálculos atuariais do sistema;

O baixo índice de natalidade brasileira, não gerando novos contribuintes que pudessem sustentar o sistema;

A inclusão dos trabalhadores de áreas rurais no sistema, sem que a maioria destes tenha contribuído em algum momento;

59

Alguns fatores que contribuíram para o chamado Déficit da previdência social brasileira

Os recursos arrecadados (quando a previdência era superavitária) foram investidos em outros setores de responsabilidade do Estado;

As oscilações no mercado de trabalho formal com altos níveis de desemprego e, portanto, baixas na arrecadação regular face ao regime de pagamento de benefícios praticados;

A concessão de pensões vitalícias, sem qualquer análise;

A não capitalização dos recursos arrecadados .

60

Links benefícios e informações do INSS

• Cálculo da Guia da Previdência Social – GPS

• CALCULAR TEMPO DE CONTRIBUIÇÃO

• CALCULAR VALOR DE BENEFÍCIO

• Carta de concessão e memória de cálculo

Perguntas

• http://tudosobreseguros.org.br/portal/pagina.php?l=163

61

62

Previdência Privada

Sem Mistério

63

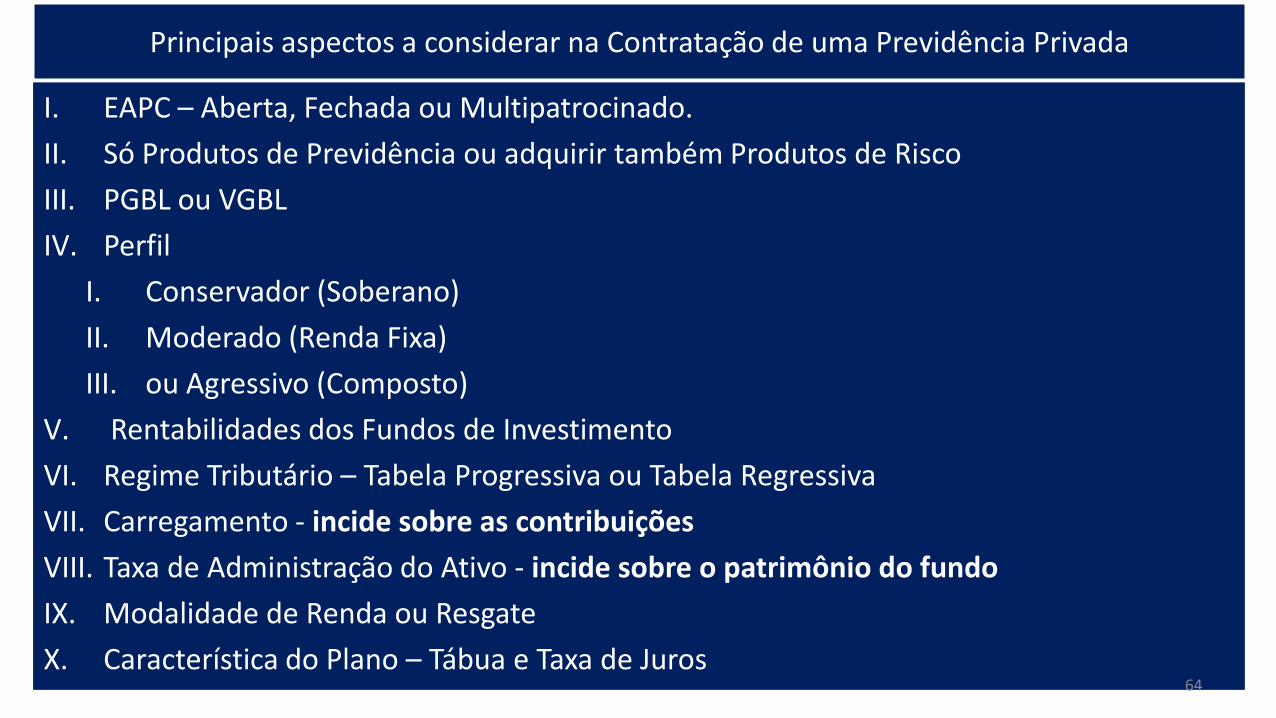

Principais aspectos a considerar na Contratação de uma Previdência Privada

I. EAPC – Aberta, Fechada ou Multipatrocinado.

II. Só Produtos de Previdência ou adquirir também Produtos de Risco

III. PGBL ou VGBL

IV. Perfil

I. Conservador (Soberano)

II. Moderado (Renda Fixa)

III. ou Agressivo (Composto)

V. Rentabilidades dos Fundos de Investimento

VI. Regime Tributário – Tabela Progressiva ou Tabela Regressiva

VII. Carregamento - incide sobre as contribuições

VIII. Taxa de Administração do Ativo - incide sobre o patrimônio do fundo

IX. Modalidade de Renda ou Resgate

X. Característica do Plano – Tábua e Taxa de Juros64

Multipatrocinado

65

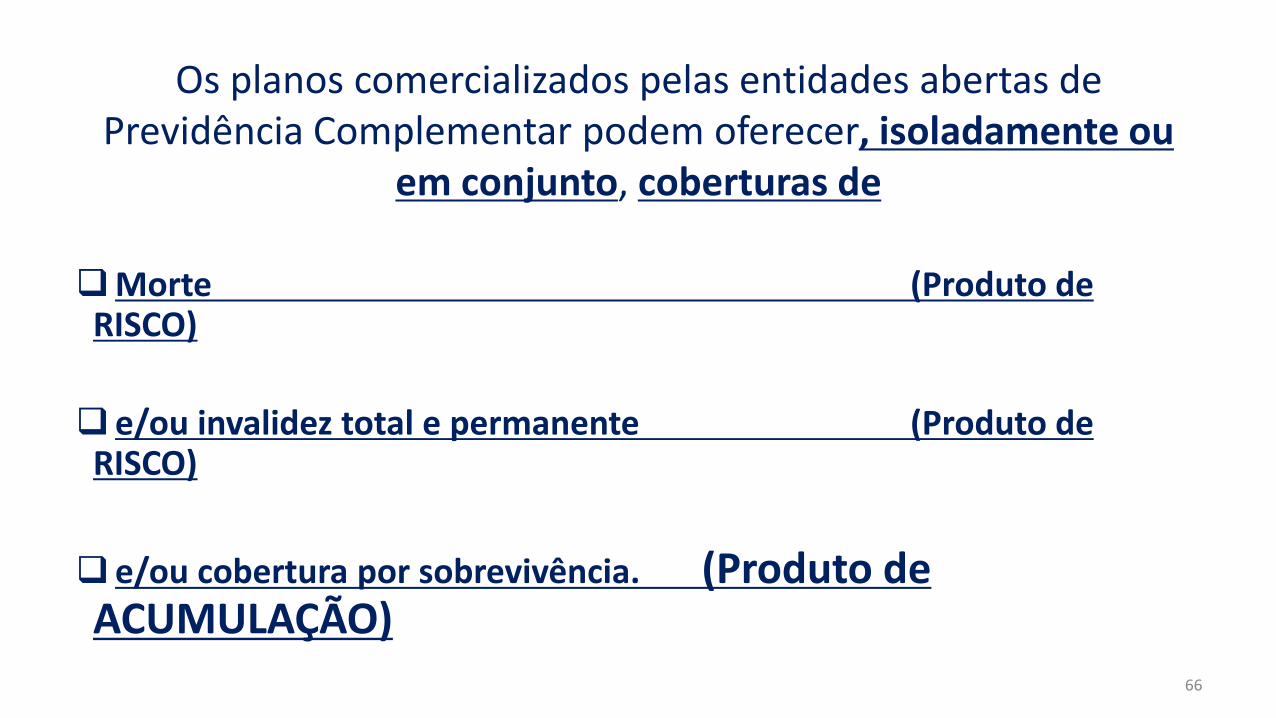

Os planos comercializados pelas entidades abertas de Previdência Complementar podem oferecer, isoladamente ou

em conjunto, coberturas de

Morte (Produto de RISCO)

e/ou invalidez total e permanente (Produto de RISCO)

e/ou cobertura por sobrevivência. (Produto de ACUMULAÇÃO)

66

67

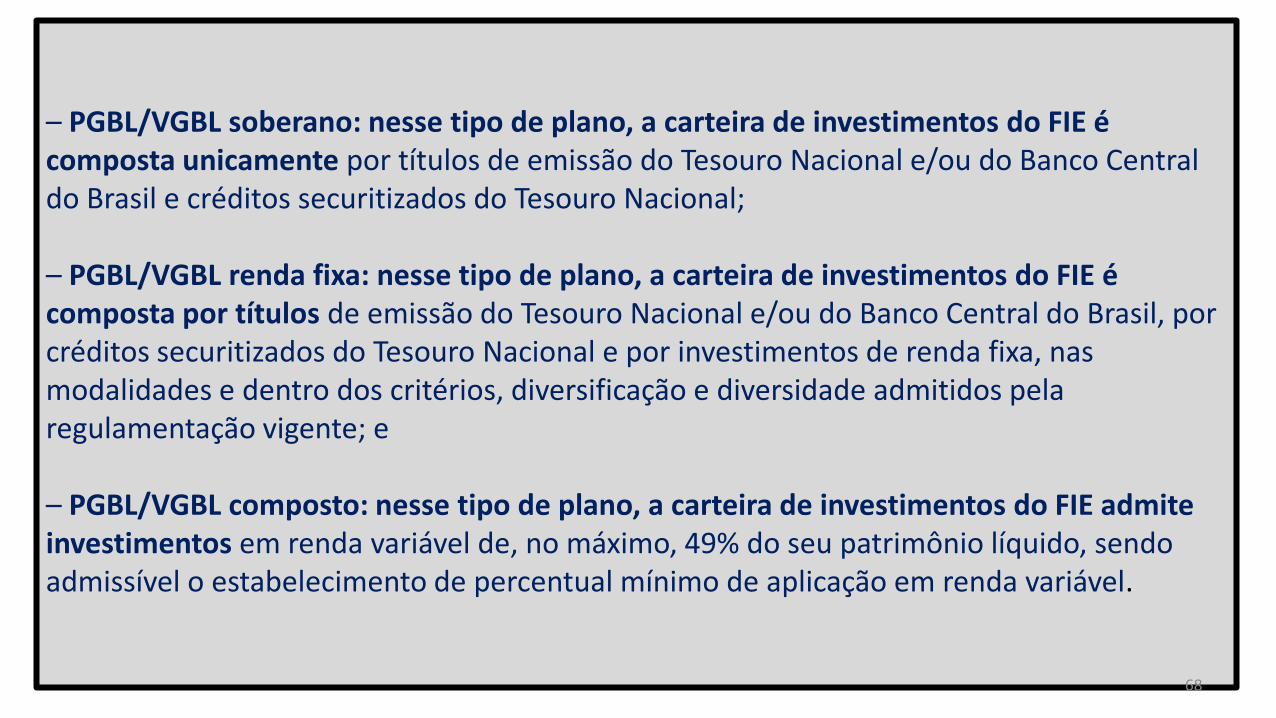

– PGBL/VGBL soberano: nesse tipo de plano, a carteira de investimentos do FIE é composta unicamente por títulos de emissão do Tesouro Nacional e/ou do Banco Central do Brasil e créditos securitizados do Tesouro Nacional;

– PGBL/VGBL renda fixa: nesse tipo de plano, a carteira de investimentos do FIE é composta por títulos de emissão do Tesouro Nacional e/ou do Banco Central do Brasil, por créditos securitizados do Tesouro Nacional e por investimentos de renda fixa, nas modalidades e dentro dos critérios, diversificação e diversidade admitidos pela regulamentação vigente; e

– PGBL/VGBL composto: nesse tipo de plano, a carteira de investimentos do FIE admite investimentos em renda variável de, no máximo, 49% do seu patrimônio líquido, sendo admissível o estabelecimento de percentual mínimo de aplicação em renda variável.

68

69

70

71

É com vocês! 72