anÁlise econÓmica e financeira: um caso … · tecnologia no âmbito do projecto refª:...

TRANSCRIPT

1

ANÁLISE ECONÓMICA E FINANCEIRA:

UM CASO DE ESTUDO DO SETOR DA CONSTRUÇÃO

Rute Abreu

Professora Coordenadora, ESTG-IPG, [email protected]

Fátima David

Professora Adjunta, UDI-IPG, [email protected]

Susana Augusto

Estudante de Mestrado em Gestão da ESTG-IPG, [email protected]

Instituto Politécnico da Guarda

Av. Dr. Francisco Sá Carneiro, 50

6300-559 Guarda, Portugal

Tfno: + 351 271 220 120

Fax: + 351 271 220 150

Palavras-chave: Análise Económica, Análise Financeira, Setor da Construção, Portugal. Área Temática: Relato Financeiro Metodologia: Case / Field Study

AGRADECIMENTO

As autoras agradecem aos revisores desta investigação os comentários, bem como ao Prof. Doutor José Angel Lopez Perez

(Universidad de Sevilla, España) o apoio demonstrado.

A segunda autora agradece o financiamento desta investigação através

dos Fundos Nacionais da FCT – Fundação para a Ciência e a

Tecnologia no âmbito do projecto Refª: PEst-OE/EGE/UI4056/2011.

2

ANÁLISE ECONÓMICA E FINANCEIRA:

UM CASO DE ESTUDO DO SETOR DA CONSTRUÇÃO

Resumo

No atual contexto de crise financeira ganha importância a realização de análises económicas e

financeiras de empresas com vista a determinar as suas competências, capacidades e

potencialidades para que sejam adotadas estratégias competitivas. Essas análises, na vertente

económica e financeira, respeitam à decomposição do desempenho económico e da solidez

financeira, sendo que para isso deve observar-se a situação macroeconómica do setor, a

estrutura de ativos (não correntes e correntes), a estrutura financeira (capital próprio e

passivo), a composição dos resultados e, ainda, um diagnóstico através de rácios

identificadores do posicionamento estratégico da empresa.

Metodologicamente, após a revisão de literatura seguiu-se, para além da recolha, análise e o

tratamento dos dados, a subsequente apresentação dos resultados. Com recurso ao estudo de

caso (Yin, 2008), especificamente de uma empresa do setor da construção, foi desenvolvida

uma análise exploratória longitudinal considerando, por um lado, a fundamentação conceptual

do Sistema de Normalização Contabilística e o relato financeiro aplicável ao setor e, por outro

lado, a divulgação através dos Relatórios de Gestão e Prestação de Contas, dos exercícios

económicos de 2005 a 2010, do estudo de caso.

Os resultados evidenciam que, ao nível da solidez financeira, a empresa apresenta um

significativo aumento dos gastos financeiros, bem como das dificuldades na cobrança, que

acarretam, consequentemente, debilidades por via do elevado endividamento. Ao nível do

desempenho económico, a empresa tem dificuldades em dinamizar o setor de vendas, dada a

recessão no investimento da construção e obras públicas, levando ao aumento dos gastos

operacionais e à ineficiência em termos de produtividade (dos fatores de produção e dos

meios económicos), bem como a uma ineficácia de resultados que afeta a rendibilidade e,

naturalmente, a sua sustentabilidade futura.

Palavras-chave: Análise Económica, Análise Financeira, Setor da Construção, Portugal.

Área Temática: Relato Financeiro

Metodologia: Case / Field Study

3

INTRODUÇÃO

No atual contexto de crise financeira ganha importância a realização de análises económicas e

financeiras de empresas com vista a determinar as suas competências, capacidades e

potencialidades para que sejam adotadas estratégias competitivas. No entanto, há que ter em

conta que “as sociedades não são estáticas no tempo, pelo que a análise económico-

financeira de um determinado período, pressupõe um conjunto de considerações sobre as

expetativas e decisões de gestão que poderão influenciar a sua compreensão” (Encarnação,

2009: 65).

Assim, procede-se a uma análise económica e financeira de uma empresa não cotada do setor

da construção sedeada em Portugal, sendo que através da análise do seu desempenho avalia-se

o impacto da crise financeira, pese embora as limitações que qualquer generalização pode

comportar (Van Horne, 2005; Gozem et al., 2008). Para Gil (1989: 166), “a análise tem como

objetivo organizar e sumariar os dados, de forma tal que possibilitem o fornecimento de

respostas, ao problema proposto para investigação. Já a interpretação tem como objetivo a

procura do sentido mais amplo das respostas, o que é feito mediante ligação a outros

conhecimentos, anteriormente obtidos”.

Decorrente do facto de que a crise financeira afetou a maioria das empresas, em geral, e de

modo mais intenso o setor da construção civil e obras públicas, em particular (BP, 2013a), tal

implicou que a presente investigação tivesse tido como opção um caso de estudo deste setor,

porque segundo o INCI (2013: 31) é “o sector da construção, habitualmente um sector

sensível e que funciona como barómetro da economia nacional, acabou por sentir os efeitos

da crise”. Sem dúvida que as empresas e as famílias portuguesas, quer em termos de edifícios,

quer em termos de infraestruturas, têm usufruído de investimentos em construções de

qualidade, com segurança e durabilidade, num quadro de novos sistemas e desafios na área da

engenharia civil (BP, 2011), contudo todo este processo evolutivo tem gastos, que devem ser

balanceados com os respetivos rendimentos, para que possam ser gerados resultados.

Nestes termos, esta investigação assenta num estudo de caso do referido setor económico,

tendo por base uma análise exploratória longitudinal das demonstrações financeiras dos

exercícios económicos de 2005 a 2010, bem como toda a informação constante nos Relatórios

de Gestão e Prestação de Contas no mesmo período. Assim, seguiu-se a metodologia de Yin

(2008), ao justificar-se, pela sua especificidade, a utilização científica de diferentes relatórios

4

anuais, representando a realidade que se pretende estudar, de forma a testar a aplicação dos

conceitos teóricos. Por conseguinte, o ano de 2010 justifica-se por ser o exercício económico

mais recente com dados disponíveis e definitivos. Enquanto o ano de 2005 satisfaz o requisito

de recolha de informação para um período de, segundo Martins (2007), no mínimo, cinco

anos o que permitirá analisar a evolução da empresa.

Na execução da metodologia e na prossecução dos objetivos propostos, a presente

investigação estrutura-se em três pontos. No primeiro ponto efetua-se a contextualização do

relato financeiro em Portugal suportado na respetiva normalização contabilística, não

descurando os antecedentes do Sistema de Normalização Contabilística (SNC), para

fundamentar a aplicação das normas contabilísticas e modelos das demonstrações financeiras,

de forma a possibilitar a comparabilidade do relatório de gestão e prestação de contas em

todos os anos do período em análise. No segundo ponto apresenta-se o enquadramento

macroeconómico, quer a nível internacional, quer a nível nacional, no período 2005-2010,

tomando por referência o setor da construção, dado o forte impacto que a crise financeira

registou no mesmo. No terceiro ponto desenvolve-se o estudo de caso relativo a uma empresa

do setor da construção civil e obras públicas, que permitirá avaliar o impacto da crise

financeira no desempenho da mesma. Por último, apresentam-se algumas considerações

finais, com referência aos pontos fortes e fracos do desempenho da empresa em análise; e das

oportunidades e ameaças do desempenho externo da mesma, de modo a apresentar sugestões

e recomendações, cumprindo critérios de economia, eficiência e eficácia no quadro das

políticas económicas e financeiras sustentáveis.

1. RELATO FINANCEIRO EM PORTUGAL

O objetivo deste ponto é analisar as condições em que o relato financeiro em Portugal é

produzido pelas empresas (Rodrigues e Simões, 2008). Assim, a divulgação de informação

financeira tem, em certa medida, um efeito bumerangue, dado que a maioria das vezes pode

virar-se contra a própria empresa, porque as estratégias competitivas adotadas condicionam a

própria política contabilística. Nesta medida, a crise que as empresas enfrentam teve, e tem, a

grande vantagem de progressivamente procurar encontrar uma estratégia que melhor se

adequa à empresa, mas que não está separada da divulgação da mesma através dos Relatórios

de Gestão e Prestação de Contas (Vernimmen et al., 2009; Nabais e Nabais, 2011).

5

Assim, os referidos relatórios são elaborados, desde 1 de Janeiro de 2010, segundo o modelo

de normalização contabilística adotado por Portugal, especificamente o Sistema de

Normalização Contabilística, aprovado pelo Decreto-Lei nº 158/2009, de 13 de julho (MFAP,

2009a), o qual revogou o Plano Oficial de Contabilidade (POC/89), aprovado pelo Decreto-

Lei nº 410/89, de 21 de novembro (MF, 1989), os posteriores diplomas de alterações e as

normas contabilísticas complementares.

Na verdade, o POC/89 “morreu” ao completar o seu vigésimo aniversário (1989 a 2009),

sendo justo destacar o seu importante papel na história da normalização contabilística em

Portugal. Contudo, o POC/89 foi o segundo Plano, já que o primeiro POC (POC/77) foi

aprovado pelo Decreto-Lei n.º 47/77, de 7 de fevereiro (MPCEF, 1977) e vigorou durante 12

anos (1977 a 1988), não tendo existido, segundo Guimarães (2010), até 1977 qualquer plano

de normalização contabilística nacional, o que originou problemas de comparabilidade das

contas (demonstrações financeiras) das empresas.

Inerente a esta mudança está, para além, do reforço da comparabilidade das demonstrações

financeiras que promove uma informação mais relevante para os stakeholders, a manutenção

da confiança e o melhor funcionamento nos mercados financeiros (Soares et al., 2007), na

medida em que permite que as empresas possam dispor das mesmas condições para

aproveitarem os recursos financeiros disponíveis nos mercados de influência do International

Accounting Standards Board (IASB), bem como em mercados de influência de outros

sistemas contabilísticos (Penman, 2013).

A primeira etapa da implementação das normas do IASB concretizou-se com a publicação do

Decreto-Lei n.º 35/2005, de 17 de fevereiro (MFAP, 2005), que obrigou as entidades com

títulos negociados em mercados regulamentados na UE a utilizarem essas normas. A partir de

1 de Janeiro de 2005 é a título obrigatório para as demonstrações financeiras consolidadas e a

título facultativo para as demonstrações financeiras individuais das empresas participadas,

desde que sujeitas a certificação legal das contas. Importa referir que esta primeira etapa,

iniciada em 2005, irá condicionar o primeiro ano da análise exploratória longitudinal que se

pretende desenvolver nesta investigação, sendo que será aumentada a comparabilidade para as

empresas do setor da construção civil e obras públicas, independentemente de estarem ou não

cotadas.

6

A segunda etapa da implementação das normas do IASB materializou-se com a publicação do

Decreto-Lei nº 158/2009, de 13 de julho (MFAP, 2009a), segundo o qual a normalização

contabilística nacional deverá aproximar-se, tanto quanto possível, dos padrões comunitários,

por forma a proporcionar a Portugal o alinhamento com as diretivas e regulamentos em

matéria contabilística da UE, sem ignorar, porém, as caraterísticas e necessidades específicas

do tecido empresarial português. Correia (2009: 29), refere que o novo sistema de

normalização contabilística “(…) visa a harmonização entre o quadro contabilístico nacional

e as normas internacionais de contabilidade adotadas pela União Europeia.”

Para o efeito, Portugal, através do Aviso nº 15655/2009, de 7 de setembro (MFAP, 2009c),

aprovou vinte e oito Normas Contabilísticas e de Relato Financeiro (NCRF), que integram do

regime geral do SNC aplicável às demonstrações financeiras não consolidadas, as quais

constituem o “(…) núcleo central do SNC, adaptadas a partir das normas internacionais de

contabilidade adoptadas pela UE, cada uma delas constituindo um instrumento de

normalização onde, de modo desenvolvido, se prescrevem os vários tratamentos técnicos a

adoptar em matéria de reconhecimento, de mensuração, de apresentação e de divulgação das

realidades económicas e financeiras das entidades” (MFAP, 2009a: 4376).

As NCRF, apesar de serem uma adaptação das Normas Internacionais de Contabilidade (NIC,

do inglês International Accounting Standards - IAS) e das Normas Internacionais de Relato

Financeiro (NIRF, do inglês International Financial Reporting Standards - IFRS), têm em

conta o tecido empresarial português e o facto de algumas entidades aplicarem, por obrigação

ou por opção, as citadas normas internacionais. Assim, o conjunto das NCRF pode não

contemplar algumas normas internacionais e algumas NCRF podem dispensar a aplicação de

determinados procedimentos e divulgações exigidos nas correspondentes normas

internacionais, embora garantindo, no essencial, os critérios de reconhecimento e de

mensuração contidos nessas normas (MFAP, 2009a).

Face ao exposto, é possível identificar quatro fases no processo de

normalização/harmonização contabilística em Portugal. A primeira fase ocorre entre 1976 e

1988, reportando-se à criação da Comissão de Normalização Contabilística (CNC) e do

primeiro POC (POC/77). A segunda fase, no âmbito do POC/89, verifica-se entre 1989 e

1991 com referência à adesão à UE e consequente ajustamento do sistema de práticas e

princípios contabilísticos português às IV e VII diretivas comunitárias. A terceira fase

7

decorreu, entre 1992 e 2005, centrando-se nas Diretrizes Contabilísticas (DC) e Interpretações

Técnicas (IT) por parte da CNC e à aproximação do sistema de práticas e princípios

contabilísticos português às NIC. A quarta, e última fase, ocorreu entre 2005 e a atualidade,

contemplando-se o novo modelo de normalização contabilística nacional.

Na medida em que o POC era omisso em relação à Estrutura Conceptual (EC) e que esta era

de extrema importância para os utilizadores da informação financeira, pois “a globalização

associada às necessidades de informação económico-financeira das entidades que agem nos

mercados constitui, nos dias de hoje, factor bastante para justificar a necessidade da

regulamentação contabilística” (Grenha et al., 2009: 73), o Aviso nº 15652/2009, de 7 de

setembro (MFAP, 2009b) integrado no SNC, veio preencher essa omissão, ao apresentar um

documento autónomo, que tem por objetivo apresentar a EC do SNC.

Em presença de uma EC pretende-se: ajudar os preparadores das demonstrações financeiras

na aplicação das NCRF e no tratamento de tópicos que ainda tenham de constituir assunto de

uma dessas Normas; ajudar a formar opinião sobre a aderência das demonstrações financeiras

às NCRF; ajudar os utentes na interpretação da informação contida nas demonstrações

financeiras preparadas; proporcionar, aos que estejam interessados no trabalho da CNC,

informação acerca da sua abordagem à formulação das NCRF.

Tua Pereda (1996) considera que a EC é uma interpretação da teoria geral da contabilidade,

mediante a qual se estabelecem, através de um itinerário lógico dedutivo, os fundamentos

teóricos em que se apoia a informação financeira. De acordo com o mesmo autor, a atual

perspetiva da EC deve dar resposta a determinadas questões como sejam: as necessidades dos

utilizadores; os objetivos da informação financeira; os requisitos ou qualidades que deve

cumprir a informação financeira para satisfazer tais necessidades e objetivos; e a maneira

como dos pontos anteriores se deduzem questões, tais como os elementos das demonstrações

financeiras, seu reconhecimento e valorização.

Embora aceitando a designação de «itinerário lógico-dedutivo», é necessário compreender

que a dedução utilizada nas estruturas conceptuais, que é um tipo de dedução a que Tua

Pereda (1997) chama de «semântica», ao não existirem regras que possam conduzir a uma

única solução, não sendo por isso possível chegar a “conclusões categóricas”. Na verdade, a

dedução semântica permite apenas que se assegure um “mínimo de congruência”, mas sendo

8

sempre possível chegar a diversas soluções, todas elas congruentes, o que dá origem a um

problema de seleção entre alternativas (Tua Pereda, 1997; Storey e Storey, 1998), pese

embora não se espere que a estrutura conceptual forneça automaticamente respostas prontas,

únicas e obviamente lógicas para complexos problemas de relato financeiro.

Por conseguinte, “a normalização contabilística nacional deverá aproximar-se, tanto quanto

possível, dos novos padrões comunitários, por forma a proporcionar ao nosso país o

alinhamento com as directivas e regulamentos em matéria contabilística da UE, sem ignorar,

porém, as características e necessidades específicas do tecido empresarial português”

(MFAP, 2009a: 4376). Dado que não foram descurados os antecedentes da contextualização

da normalização contabilística em Portugal, no ponto dois será apresentado o enquadramento

macroeconómico, quer a nível internacional, quer a nível nacional, no período 2005-2010, no

setor da construção civil e obras públicas para que possam ser diagnosticados os problemas e

encontradas soluções para a empresa objeto de estudo (Vieiro e Maquieira, 2010).

2. ENQUADRAMENTO MACROECONÓMICO NO PERÍODO 2005-2010

Neste ponto contribui-se para a análise económica e financeira de uma empresa, sendo a

mesma é afetada pelas consequências da sua envolvente externa, pelo que o conhecimento das

especificidades desse setor económico, permitirá compreender melhor a estratégia

competitiva que tem que ser adotada face ao relato financeiro que foi produzido (Pike e

Neale, 1999).

Para além desta compreensão, o acesso rápido a informação contabilística relevante permite

avaliar a situação económica da empresa em cada momento, sendo de grande utilidade para o

ajustamento de estratégias e políticas operacionais, principalmente, em setores económicos

com fortes impactos nos mercados, como é o caso da construção civil e obras públicas.

Assim, torna-se importante acompanhar a evolução de indicadores macroeconómicos que

interagem com os mercados financeiros, como elementos essenciais para a estabilidade desses

mercados e garantia das decisões de investimento, quer das famílias, quer das empresas (BP,

2011). Num contexto da globalização, durante os anos de 2005 a 2010, os principais índices

da economia mundial registaram uma variação muito diversificada, porque ora crescem, ora

decrescem, de um ano para o outro, traduzindo a turbulência da envolvente externa da

9

empresa, conforme se pode verificar no Quadro 1, e a subsequente influência do risco e

incerteza na gestão das empresas (BP, 2013b).

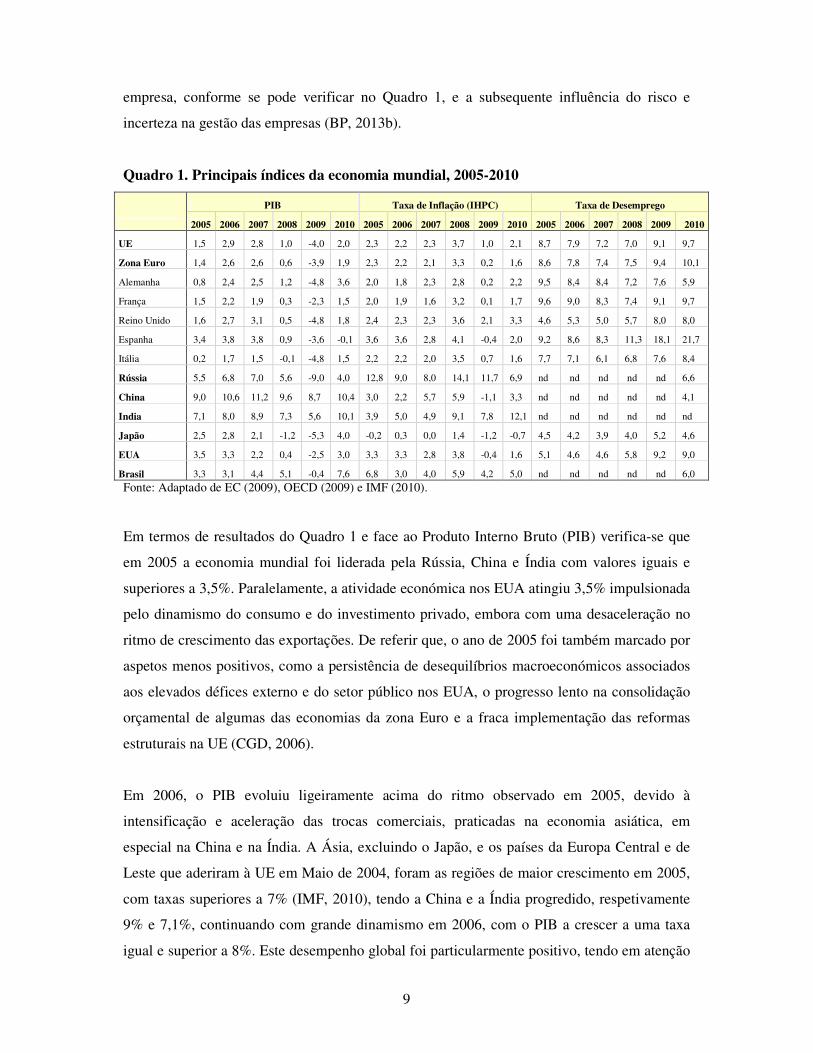

Quadro 1. Principais índices da economia mundial, 2005-2010

PIB Taxa de Inflação (IHPC) Taxa de Desemprego

2005 2006 2007 2008 2009 2010 2005 2006 2007 2008 2009 2010 2005 2006 2007 2008 2009 2010

UE 1,5 2,9 2,8 1,0 -4,0 2,0 2,3 2,2 2,3 3,7 1,0 2,1 8,7 7,9 7,2 7,0 9,1 9,7

Zona Euro 1,4 2,6 2,6 0,6 -3,9 1,9 2,3 2,2 2,1 3,3 0,2 1,6 8,6 7,8 7,4 7,5 9,4 10,1

Alemanha 0,8 2,4 2,5 1,2 -4,8 3,6 2,0 1,8 2,3 2,8 0,2 2,2 9,5 8,4 8,4 7,2 7,6 5,9

França 1,5 2,2 1,9 0,3 -2,3 1,5 2,0 1,9 1,6 3,2 0,1 1,7 9,6 9,0 8,3 7,4 9,1 9,7

Reino Unido 1,6 2,7 3,1 0,5 -4,8 1,8 2,4 2,3 2,3 3,6 2,1 3,3 4,6 5,3 5,0 5,7 8,0 8,0

Espanha 3,4 3,8 3,8 0,9 -3,6 -0,1 3,6 3,6 2,8 4,1 -0,4 2,0 9,2 8,6 8,3 11,3 18,1 21,7

Itália 0,2 1,7 1,5 -0,1 -4,8 1,5 2,2 2,2 2,0 3,5 0,7 1,6 7,7 7,1 6,1 6,8 7,6 8,4

Rússia 5,5 6,8 7,0 5,6 -9,0 4,0 12,8 9,0 8,0 14,1 11,7 6,9 nd nd nd nd nd 6,6

China 9,0 10,6 11,2 9,6 8,7 10,4 3,0 2,2 5,7 5,9 -1,1 3,3 nd nd nd nd nd 4,1

India 7,1 8,0 8,9 7,3 5,6 10,1 3,9 5,0 4,9 9,1 7,8 12,1 nd nd nd nd nd nd

Japão 2,5 2,8 2,1 -1,2 -5,3 4,0 -0,2 0,3 0,0 1,4 -1,2 -0,7 4,5 4,2 3,9 4,0 5,2 4,6

EUA 3,5 3,3 2,2 0,4 -2,5 3,0 3,3 3,3 2,8 3,8 -0,4 1,6 5,1 4,6 4,6 5,8 9,2 9,0

Brasil 3,3 3,1 4,4 5,1 -0,4 7,6 6,8 3,0 4,0 5,9 4,2 5,0 nd nd nd nd nd 6,0

Fonte: Adaptado de EC (2009), OECD (2009) e IMF (2010).

Em termos de resultados do Quadro 1 e face ao Produto Interno Bruto (PIB) verifica-se que

em 2005 a economia mundial foi liderada pela Rússia, China e Índia com valores iguais e

superiores a 3,5%. Paralelamente, a atividade económica nos EUA atingiu 3,5% impulsionada

pelo dinamismo do consumo e do investimento privado, embora com uma desaceleração no

ritmo de crescimento das exportações. De referir que, o ano de 2005 foi também marcado por

aspetos menos positivos, como a persistência de desequilíbrios macroeconómicos associados

aos elevados défices externo e do setor público nos EUA, o progresso lento na consolidação

orçamental de algumas das economias da zona Euro e a fraca implementação das reformas

estruturais na UE (CGD, 2006).

Em 2006, o PIB evoluiu ligeiramente acima do ritmo observado em 2005, devido à

intensificação e aceleração das trocas comerciais, praticadas na economia asiática, em

especial na China e na Índia. A Ásia, excluindo o Japão, e os países da Europa Central e de

Leste que aderiram à UE em Maio de 2004, foram as regiões de maior crescimento em 2005,

com taxas superiores a 7% (IMF, 2010), tendo a China e a Índia progredido, respetivamente

9% e 7,1%, continuando com grande dinamismo em 2006, com o PIB a crescer a uma taxa

igual e superior a 8%. Este desempenho global foi particularmente positivo, tendo em atenção

10

algumas condicionantes observadas, tais como o aumento do preço do petróleo, que

aumentou, em média, 17% em 2006, bem como a subida das taxas de juro diretoras por parte

do Foundation for Enterprise Development (FED) e do Banco Central Europeu (BCE). Nos

EUA, devido a um abrandamento da atividade económica, verificou-se uma descida da

atividade no mercado imobiliário, com uma quebra do investimento em habitação, atingindo

um PIB de 3,3%, idêntico ao de 2005.

Até 2007 refletiram-se as consequências praticadas em 2006, nomeadamente um crescimento

robusto da atividade económica. A partir de meados de 2007 esta tendência alterou-se de

forma significativa, na sequência da crise do crédito subprime nos EUA, que se traduziu numa

forte deterioração da confiança dos investidores, escassez de liquidez nos mercados monetário

e de crédito e consequente aumento dos spreads praticados, fatores que condicionaram a

condução da política monetária nas principais economias do Globo. Em termos globais,

apesar da crise, o ritmo da atividade mundial manteve-se elevado em 2007, tendo o PIB

expandido, sustentado pelo dinamismo das economias de mercado emergentes e em

desenvolvimento, em particular da Rússia, China e Índia, com taxas de crescimento do PIB

de, respetivamente, 7%, 11,2% e 8,9% (CGD, 2007).

Também, em 2007, ocorreu a persistência de níveis elevados dos preços das matérias-primas

nos mercados internacionais, para o que contribuiu a manutenção de uma forte procura

mundial originada pelo elevado ritmo de crescimento da atividade em algumas economias,

designadamente de mercados emergentes e em desenvolvimento (CGD, 2008). No caso do

petróleo foram atingidos máximos históricos, o preço médio mensal do barril de brent (spot)

atingiu $91,00 em Dezembro de 2007 face aos $62,32 de Dezembro de 2006 (CGD, 2008).

Em 2008, a Reserva Federal dos EUA continuou a reduziu a taxa de referência dos fed funds,

registando uma descida de 5,25% para 4,25% (CGD, 2009) e procedeu, até 18 de março em

2008, a três novos cortes daquela taxa, fixando-a em 2,25% com o objetivo de acalmar os

efeitos do crédito no mercado habitacional e no crescimento da economia em geral (CGD,

2009). Os bancos centrais de outras economias importantes adotaram, por sua vez, também

medidas, muitas delas concertadas, no sentido de assegurar o normal funcionamento dos

respetivos mercados monetários, destacando-se as fortes injeções de liquidez no mercado

monetário por parte do BCE para restringir os efeitos da instabilidade e evitar uma maior

subida das taxas Euribor.

11

Em 2009, o cenário prolongou-se e acentuaram-se os principais efeitos da crise financeira

mundial vivida nesse ano, assistindo-se nomeadamente a uma deterioração da conjuntura

económica, caraterizada por decréscimos bastante significativos no investimento e no

comércio internacional, que se refletiu numa subida considerável da taxa de desemprego

(CGD, 2010). O aumento do número de desempregados resultou, na maioria dos casos, de

fortes quebras de atividade que muitas empresas sentiram em 2008 e 2009 e resultantes de:

falta de procura externa; baixas significativas do comércio mundial; elevados défices

apresentados, em média pelas Administrações Públicas, que tiveram de realizar mais despesa

para atenuar os impactos económico-financeiros.

No entanto, em 2010 a atividade económica mundial voltou a expandir-se, de forma mais

relevante nos países emergentes, sobretudo no bloco asiático. O regresso do crescimento

anual para valores positivos assentou nos estímulos proporcionados pelos principais bancos

centrais, que mantiveram as taxas de juro historicamente baixas, em função da ausência de

pressões inflacionistas, e na retoma do consumo privado em muitas economias (CGD, 2011).

À semelhança do ano anterior (2009), o bom desempenho dos índices económicos permitiu

que as estimativas de crescimento para 2010, por parte do Fundo Monetário Internacional

(FMI), fossem, sucessivamente, revistas em alta.

O ano de 2010 ficou também marcado pelo agravamento das tensões no mercado de dívida

pública, nomeadamente dos países periféricos da zona Euro. O prémio pago por estes países

para se financiarem aumentou significativamente e obrigou ao reforço das medidas de

austeridade. Estas variaram entre Estados-membros, mas foi comum o esforço no sentido de

uma consolidação mais célere das respetivas finanças públicas, quer através da contenção de

despesas, quer de iniciativas visando o reforço de receitas.

O Quadro 2 traduz os principais índices da economia no período 2005-2010 na União

Europeia (27 Estados-membros) e na zona Euro (16 Estados-membros), os quais assumem

uma importância essencial para avaliar o impacto que as mudanças económicas têm nos

mercados, do consumo (privado e público), da formação bruta do capital fixo, da procura

interna, das exportações e das importações, porque combina com os índices da económica

mundial, constante do Quadro 1.

12

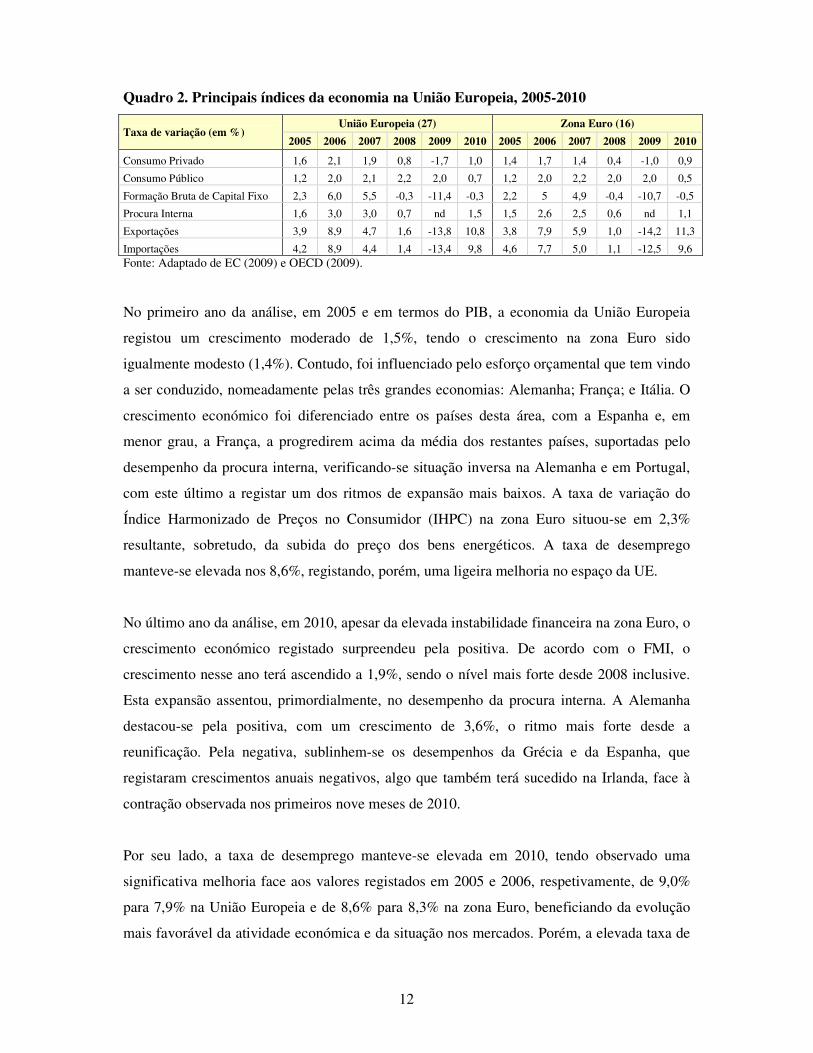

Quadro 2. Principais índices da economia na União Europeia, 2005-2010

Taxa de variação (em %) União Europeia (27) Zona Euro (16)

2005 2006 2007 2008 2009 2010 2005 2006 2007 2008 2009 2010

Consumo Privado 1,6 2,1 1,9 0,8 -1,7 1,0 1,4 1,7 1,4 0,4 -1,0 0,9

Consumo Público 1,2 2,0 2,1 2,2 2,0 0,7 1,2 2,0 2,2 2,0 2,0 0,5

Formação Bruta de Capital Fixo 2,3 6,0 5,5 -0,3 -11,4 -0,3 2,2 5 4,9 -0,4 -10,7 -0,5

Procura Interna 1,6 3,0 3,0 0,7 nd 1,5 1,5 2,6 2,5 0,6 nd 1,1

Exportações 3,9 8,9 4,7 1,6 -13,8 10,8 3,8 7,9 5,9 1,0 -14,2 11,3

Importações 4,2 8,9 4,4 1,4 -13,4 9,8 4,6 7,7 5,0 1,1 -12,5 9,6 Fonte: Adaptado de EC (2009) e OECD (2009).

No primeiro ano da análise, em 2005 e em termos do PIB, a economia da União Europeia

registou um crescimento moderado de 1,5%, tendo o crescimento na zona Euro sido

igualmente modesto (1,4%). Contudo, foi influenciado pelo esforço orçamental que tem vindo

a ser conduzido, nomeadamente pelas três grandes economias: Alemanha; França; e Itália. O

crescimento económico foi diferenciado entre os países desta área, com a Espanha e, em

menor grau, a França, a progredirem acima da média dos restantes países, suportadas pelo

desempenho da procura interna, verificando-se situação inversa na Alemanha e em Portugal,

com este último a registar um dos ritmos de expansão mais baixos. A taxa de variação do

Índice Harmonizado de Preços no Consumidor (IHPC) na zona Euro situou-se em 2,3%

resultante, sobretudo, da subida do preço dos bens energéticos. A taxa de desemprego

manteve-se elevada nos 8,6%, registando, porém, uma ligeira melhoria no espaço da UE.

No último ano da análise, em 2010, apesar da elevada instabilidade financeira na zona Euro, o

crescimento económico registado surpreendeu pela positiva. De acordo com o FMI, o

crescimento nesse ano terá ascendido a 1,9%, sendo o nível mais forte desde 2008 inclusive.

Esta expansão assentou, primordialmente, no desempenho da procura interna. A Alemanha

destacou-se pela positiva, com um crescimento de 3,6%, o ritmo mais forte desde a

reunificação. Pela negativa, sublinhem-se os desempenhos da Grécia e da Espanha, que

registaram crescimentos anuais negativos, algo que também terá sucedido na Irlanda, face à

contração observada nos primeiros nove meses de 2010.

Por seu lado, a taxa de desemprego manteve-se elevada em 2010, tendo observado uma

significativa melhoria face aos valores registados em 2005 e 2006, respetivamente, de 9,0%

para 7,9% na União Europeia e de 8,6% para 8,3% na zona Euro, beneficiando da evolução

mais favorável da atividade económica e da situação nos mercados. Porém, a elevada taxa de

13

desemprego é um motivo de preocupação para a recuperação económica. Todos os Estados-

membros viram agravadas as suas taxas, registando-se os valores mais elevados na Espanha

(18%), Estónia (13,8%) e Lituânia (13,6%) e os efeitos da recuperação económica não se

fizeram ainda sentir ao nível do mercado de trabalho. A taxa de desemprego média aumentou

de 6,4% em 2009 para 10% em 2010, sendo o nível mais elevado desde 1998. Também neste

aspeto, a Alemanha se destacou pela positiva, já que terminou o ano com a taxa no nível mais

baixo desde a reunificação.

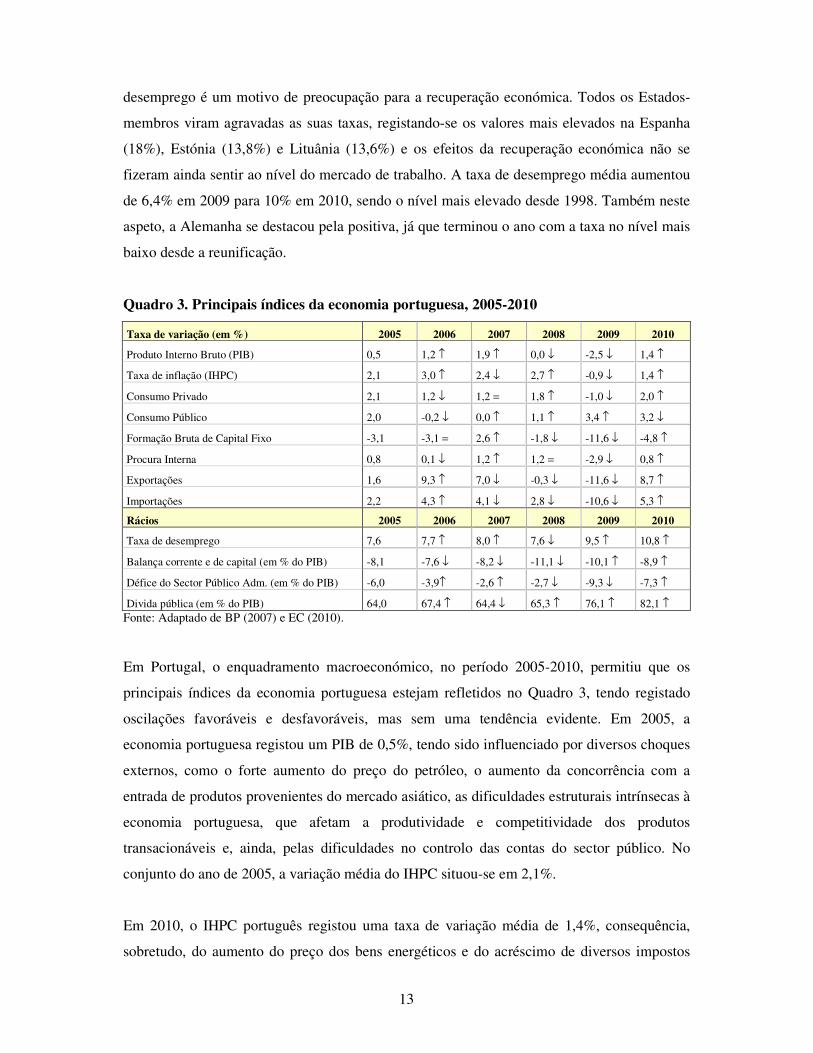

Quadro 3. Principais índices da economia portuguesa, 2005-2010

Taxa de variação (em %) 2005 2006 2007 2008 2009 2010

Produto Interno Bruto (PIB) 0,5 1,2 ↑ 1,9 ↑ 0,0 ↓ -2,5 ↓ 1,4 ↑

Taxa de inflação (IHPC) 2,1 3,0 ↑ 2,4 ↓ 2,7 ↑ -0,9 ↓ 1,4 ↑

Consumo Privado 2,1 1,2 ↓ 1,2 = 1,8 ↑ -1,0 ↓ 2,0 ↑

Consumo Público 2,0 -0,2 ↓ 0,0 ↑ 1,1 ↑ 3,4 ↑ 3,2 ↓

Formação Bruta de Capital Fixo -3,1 -3,1 = 2,6 ↑ -1,8 ↓ -11,6 ↓ -4,8 ↑

Procura Interna 0,8 0,1 ↓ 1,2 ↑ 1,2 = -2,9 ↓ 0,8 ↑

Exportações 1,6 9,3 ↑ 7,0 ↓ -0,3 ↓ -11,6 ↓ 8,7 ↑

Importações 2,2 4,3 ↑ 4,1 ↓ 2,8 ↓ -10,6 ↓ 5,3 ↑

Rácios 2005 2006 2007 2008 2009 2010

Taxa de desemprego 7,6 7,7 ↑ 8,0 ↑ 7,6 ↓ 9,5 ↑ 10,8 ↑

Balança corrente e de capital (em % do PIB) -8,1 -7,6 ↓ -8,2 ↓ -11,1 ↓ -10,1 ↑ -8,9 ↑

Défice do Sector Público Adm. (em % do PIB) -6,0 -3,9↑ -2,6 ↑ -2,7 ↓ -9,3 ↓ -7,3 ↑

Divida pública (em % do PIB) 64,0 67,4 ↑ 64,4 ↓ 65,3 ↑ 76,1 ↑ 82,1 ↑ Fonte: Adaptado de BP (2007) e EC (2010).

Em Portugal, o enquadramento macroeconómico, no período 2005-2010, permitiu que os

principais índices da economia portuguesa estejam refletidos no Quadro 3, tendo registado

oscilações favoráveis e desfavoráveis, mas sem uma tendência evidente. Em 2005, a

economia portuguesa registou um PIB de 0,5%, tendo sido influenciado por diversos choques

externos, como o forte aumento do preço do petróleo, o aumento da concorrência com a

entrada de produtos provenientes do mercado asiático, as dificuldades estruturais intrínsecas à

economia portuguesa, que afetam a produtividade e competitividade dos produtos

transacionáveis e, ainda, pelas dificuldades no controlo das contas do sector público. No

conjunto do ano de 2005, a variação média do IHPC situou-se em 2,1%.

Em 2010, o IHPC português registou uma taxa de variação média de 1,4%, consequência,

sobretudo, do aumento do preço dos bens energéticos e do acréscimo de diversos impostos

14

indiretos, designadamente o Imposto sobre o Valor Acrescentado (IVA), o Imposto sobre os

produtos Petrolíferos (ISP) e o Imposto sobre o Consumo do Tabaco, ficando, contudo, 0,2%

abaixo dos impostos da zona Euro. Quanto à taxa de desemprego, em 2008, a mesma reduziu-

se para 7,6%, menos 0,4% do que em 2007, tendo aumentado novamente em 2009 (+1,9%),

atingindo os 9,5%, e continuado a aumentar em 2010, para 10,8%. Deste modo, a economia

portuguesa continua refém do elevado endividamento, da baixa produtividade e forte

intervenção do Estado na economia.

Por conseguinte, a situação da economia mundial, da União Europeia e de Portugal parece dar

sinais claros das enormes dificuldades que as empresas sentem e que continuarão a sentir, na

medida em que as perspetivas económicas futuras são influenciadas pelos mercados (BP,

2013b). Mais que refletir sobre o futuro e a sustentabilidade da envolvente externa é

importante adequar a estratégia competitiva das empresas a um ambiente que se apresenta

adverso.

3. ESTUDO DE CASO: UMA EMPRESA DO SETOR DA CONSTRUÇÃO

Neste ponto analisa-se económica e financeiramente um caso de estudo. Este caso é baseado

numa empresa do setor da construção civil e obras públicas e permitirá avaliar o impacto da

crise financeira através da análise das estratégias competitivas adotadas pela mesma. Assim, a

empresa em referência tem como atividade principal a realização de empreendimentos de

obras públicas, nomeadamente ao nível das vias de comunicação e construção civil, tais

como: jardins infantis, escolas, lares de idosos, centros hospitalares, obras de arte, estradas,

obras para o instituto de estradas de Portugal, obras para diferentes autarquias locais e

associações, edifícios, instalações de especialidades, estações de serviço, parques eólicos,

aterros sanitários, Estações de Tratamento de águas Residuais (ETAR), condutas adutoras,

reservatórios de água, e saneamento básico, assim como produção de misturas betuminosas.

Nestes termos, desenvolveu-se uma análise exploratória longitudinal considerando, por um

lado, a fundamentação conceptual do SNC e do relato financeiro e, por outro lado, os

Relatórios de Gestão e Prestação de Contas, dos exercícios económicos de 2005 a 2010, da

empresa em estudo. Metodologicamente seguiu-se, para além da recolha de informação

comentada anteriormente, a análise dos dados obtidos e a apresentação dos resultados (Jain e

Aggarwal, 2011). De referir que, nos exercícios económicos de 2005 a 2009, os Relatórios de

15

Gestão e Prestação de Contas foram elaborados de acordo com o POC, pelo que houve a

necessidade de fazer a sua transposição para o normativo legal vigente à presente data, ou

seja, o SNC. Porém, o exercício económico de 2010 foi produzido no âmbito do SNC e, deste

modo, estavam reunidas as condições para que se verificasse a comparabilidade das

demonstrações financeiras.

Assim, tendo por base as demonstrações financeiras do período 2005-2010, bem como toda a

informação constante nos Relatórios de Gestão e Prestação de Contas da empresa no mesmo

período, procedeu-se a uma análise económica e financeira. Com esta análise, avaliou-se

retrospetivamente a empresa, quais as suas potencialidades, as suas forças competitivas e as

suas capacidades, de forma a conceber um julgamento correto e seguro da sua real situação.

Segundo Franco (1992: 93), “as principais demonstrações contábeis são exposições sintéticas

dos componentes patrimoniais e de suas variações, a elas recorremos quando desejamos

conhecer os diferentes aspetos da situação patrimonial e suas variações”. Também Iudícibus

(1995) confirma que o relacionamento entre os vários itens do Balanço e das restantes

demonstrações financeiras é de grande interesse para os stakeholders, em geral.

Segundo Robinson et al. (2009), o balanço evidencia a posição financeira da empresa,

refletindo o que ela possui (conjunto de bens e direitos) e o que deve a terceiros (conjunto das

obrigações), em determinado momento. Assim, o Balanço é um documento que espelha a

situação patrimonial de uma determinada entidade, em determinada data (Neves, 2002).

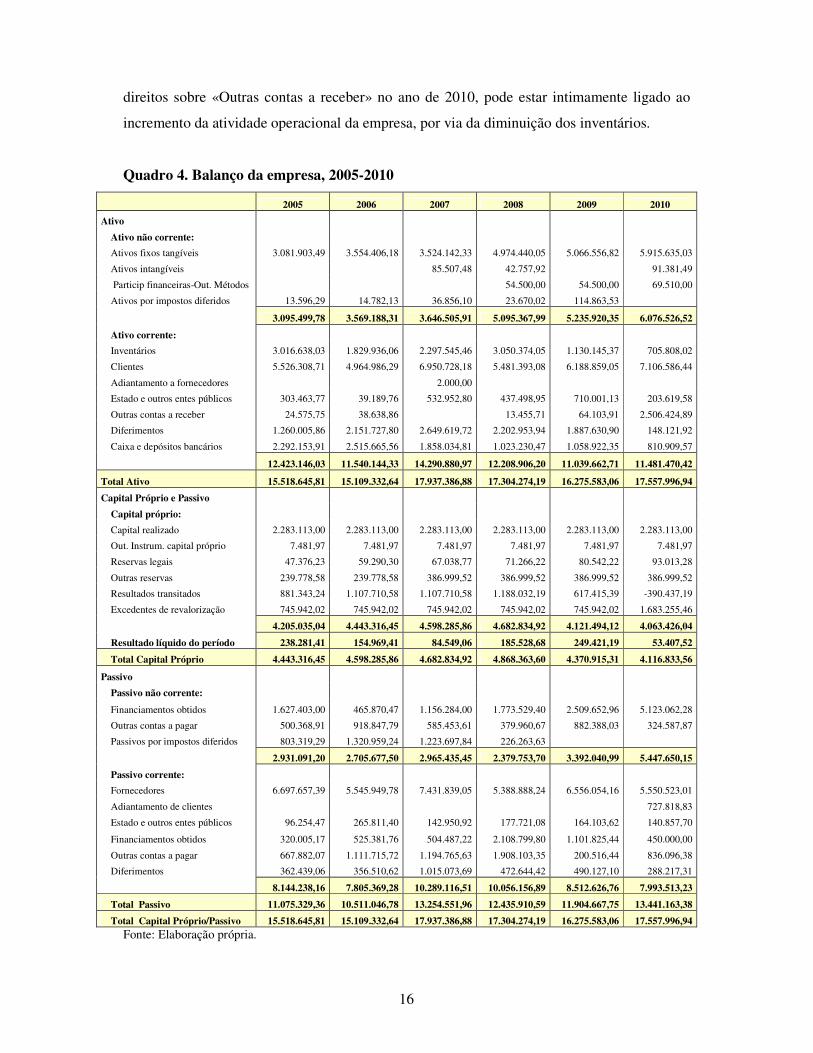

Neste contexto, o Balanço da empresa encontra-se refletido no Quadro 4, no qual se verifica

que os maiores investimentos em ativos não correntes foram realizados, em 2008, no

montante de €1.450.298,00 e, em 2010 no valor de €849.079,00, sendo que esses aumentos

dizem respeito à aquisição de equipamento básico e de transporte. Assim, confirma-se que

empresa tem vindo, ao longo dos anos, a investir, na sua maioria, em ativos fixos tangíveis, de

modo a dotar a sua atividade das condições necessárias à laboração.

Os investimentos realizados em ativos correntes registaram um peso excessivo da rubrica de

«Clientes», quer face ao próprio ativo corrente, quer face ao ativo total, evidenciando

dificuldades da empresa em receber dos seus clientes. Neste âmbito, importa destacar a

questão dos enormes atrasos nos pagamentos das obras públicas que inclusive deu origem a

diversas estratégias de correção (INCI, 2013). Também o acréscimo de €2.442.321,00 dos

16

direitos sobre «Outras contas a receber» no ano de 2010, pode estar intimamente ligado ao

incremento da atividade operacional da empresa, por via da diminuição dos inventários.

Quadro 4. Balanço da empresa, 2005-2010

2005 2006 2007 2008 2009 2010

Ativo

Ativo não corrente:

Ativos fixos tangíveis 3.081.903,49 3.554.406,18 3.524.142,33 4.974.440,05 5.066.556,82 5.915.635,03

Ativos intangíveis 85.507,48 42.757,92 91.381,49

Particip financeiras-Out. Métodos 54.500,00 54.500,00 69.510,00

Ativos por impostos diferidos 13.596,29 14.782,13 36.856,10 23.670,02 114.863,53

3.095.499,78 3.569.188,31 3.646.505,91 5.095.367,99 5.235.920,35 6.076.526,52

Ativo corrente:

Inventários 3.016.638,03 1.829.936,06 2.297.545,46 3.050.374,05 1.130.145,37 705.808,02

Clientes 5.526.308,71 4.964.986,29 6.950.728,18 5.481.393,08 6.188.859,05 7.106.586,44

Adiantamento a fornecedores 2.000,00

Estado e outros entes públicos 303.463,77 39.189,76 532.952,80 437.498,95 710.001,13 203.619,58

Outras contas a receber 24.575,75 38.638,86 13.455,71 64.103,91 2.506.424,89

Diferimentos 1.260.005,86 2.151.727,80 2.649.619,72 2.202.953,94 1.887.630,90 148.121,92

Caixa e depósitos bancários 2.292.153,91 2.515.665,56 1.858.034,81 1.023.230,47 1.058.922,35 810.909,57

12.423.146,03 11.540.144,33 14.290.880,97 12.208.906,20 11.039.662,71 11.481.470,42

Total Ativo 15.518.645,81 15.109.332,64 17.937.386,88 17.304.274,19 16.275.583,06 17.557.996,94

Capital Próprio e Passivo

Capital próprio:

Capital realizado 2.283.113,00 2.283.113,00 2.283.113,00 2.283.113,00 2.283.113,00 2.283.113,00

Out. Instrum. capital próprio 7.481,97 7.481,97 7.481,97 7.481,97 7.481,97 7.481,97

Reservas legais 47.376,23 59.290,30 67.038,77 71.266,22 80.542,22 93.013,28

Outras reservas 239.778,58 239.778,58 386.999,52 386.999,52 386.999,52 386.999,52

Resultados transitados 881.343,24 1.107.710,58 1.107.710,58 1.188.032,19 617.415,39 -390.437,19

Excedentes de revalorização 745.942,02 745.942,02 745.942,02 745.942,02 745.942,02 1.683.255,46

4.205.035,04 4.443.316,45 4.598.285,86 4.682.834,92 4.121.494,12 4.063.426,04

Resultado líquido do período 238.281,41 154.969,41 84.549,06 185.528,68 249.421,19 53.407,52

Total Capital Próprio 4.443.316,45 4.598.285,86 4.682.834,92 4.868.363,60 4.370.915,31 4.116.833,56

Passivo

Passivo não corrente:

Financiamentos obtidos 1.627.403,00 465.870,47 1.156.284,00 1.773.529,40 2.509.652,96 5.123.062,28

Outras contas a pagar 500.368,91 918.847,79 585.453,61 379.960,67 882.388,03 324.587,87

Passivos por impostos diferidos 803.319,29 1.320.959,24 1.223.697,84 226.263,63

2.931.091,20 2.705.677,50 2.965.435,45 2.379.753,70 3.392.040,99 5.447.650,15

Passivo corrente:

Fornecedores 6.697.657,39 5.545.949,78 7.431.839,05 5.388.888,24 6.556.054,16 5.550.523,01

Adiantamento de clientes 727.818,83

Estado e outros entes públicos 96.254,47 265.811,40 142.950,92 177.721,08 164.103,62 140.857,70

Financiamentos obtidos 320.005,17 525.381,76 504.487,22 2.108.799,80 1.101.825,44 450.000,00

Outras contas a pagar 667.882,07 1.111.715,72 1.194.765,63 1.908.103,35 200.516,44 836.096,38

Diferimentos 362.439,06 356.510,62 1.015.073,69 472.644,42 490.127,10 288.217,31

8.144.238,16 7.805.369,28 10.289.116,51 10.056.156,89 8.512.626,76 7.993.513,23

Total Passivo 11.075.329,36 10.511.046,78 13.254.551,96 12.435.910,59 11.904.667,75 13.441.163,38

Total Capital Próprio/Passivo 15.518.645,81 15.109.332,64 17.937.386,88 17.304.274,19 16.275.583,06 17.557.996,94 Fonte: Elaboração própria.

17

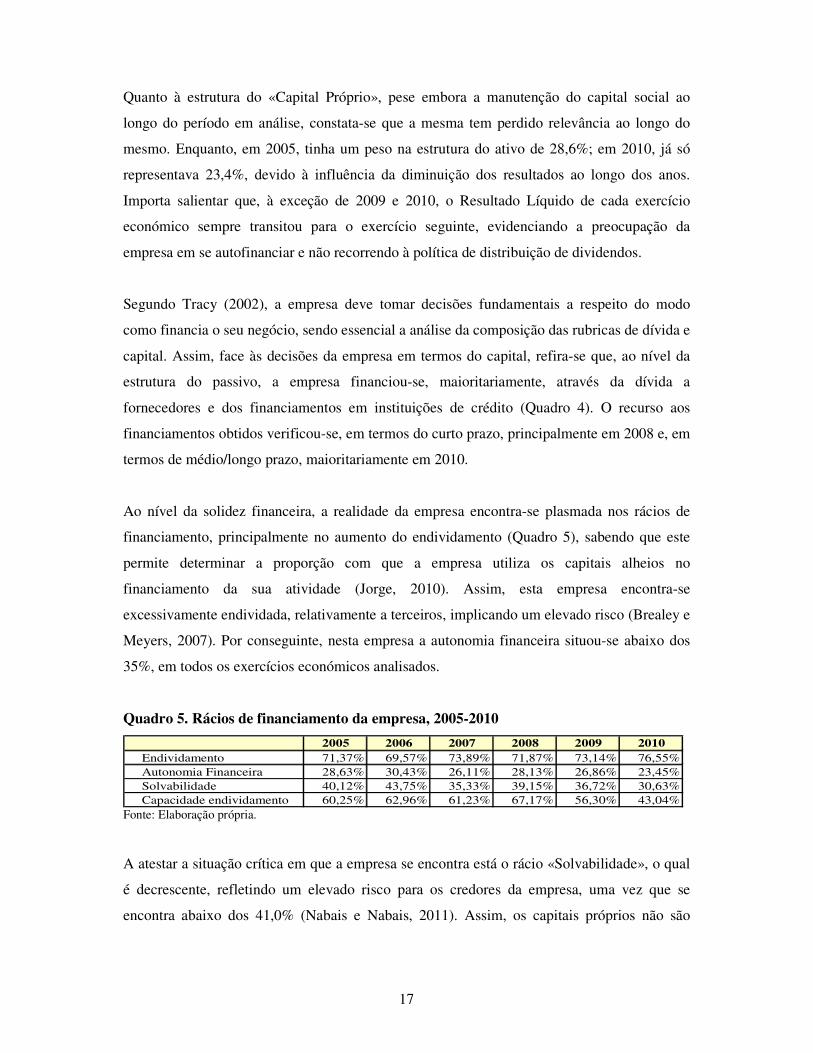

Quanto à estrutura do «Capital Próprio», pese embora a manutenção do capital social ao

longo do período em análise, constata-se que a mesma tem perdido relevância ao longo do

mesmo. Enquanto, em 2005, tinha um peso na estrutura do ativo de 28,6%; em 2010, já só

representava 23,4%, devido à influência da diminuição dos resultados ao longo dos anos.

Importa salientar que, à exceção de 2009 e 2010, o Resultado Líquido de cada exercício

económico sempre transitou para o exercício seguinte, evidenciando a preocupação da

empresa em se autofinanciar e não recorrendo à política de distribuição de dividendos.

Segundo Tracy (2002), a empresa deve tomar decisões fundamentais a respeito do modo

como financia o seu negócio, sendo essencial a análise da composição das rubricas de dívida e

capital. Assim, face às decisões da empresa em termos do capital, refira-se que, ao nível da

estrutura do passivo, a empresa financiou-se, maioritariamente, através da dívida a

fornecedores e dos financiamentos em instituições de crédito (Quadro 4). O recurso aos

financiamentos obtidos verificou-se, em termos do curto prazo, principalmente em 2008 e, em

termos de médio/longo prazo, maioritariamente em 2010.

Ao nível da solidez financeira, a realidade da empresa encontra-se plasmada nos rácios de

financiamento, principalmente no aumento do endividamento (Quadro 5), sabendo que este

permite determinar a proporção com que a empresa utiliza os capitais alheios no

financiamento da sua atividade (Jorge, 2010). Assim, esta empresa encontra-se

excessivamente endividada, relativamente a terceiros, implicando um elevado risco (Brealey e

Meyers, 2007). Por conseguinte, nesta empresa a autonomia financeira situou-se abaixo dos

35%, em todos os exercícios económicos analisados.

Quadro 5. Rácios de financiamento da empresa, 2005-2010

2005 2006 2007 2008 2009 2010Endividamento 71,37% 69,57% 73,89% 71,87% 73,14% 76,55%Autonomia Financeira 28,63% 30,43% 26,11% 28,13% 26,86% 23,45%Solvabilidade 40,12% 43,75% 35,33% 39,15% 36,72% 30,63%Capacidade endividamento 60,25% 62,96% 61,23% 67,17% 56,30% 43,04%

Fonte: Elaboração própria.

A atestar a situação crítica em que a empresa se encontra está o rácio «Solvabilidade», o qual

é decrescente, refletindo um elevado risco para os credores da empresa, uma vez que se

encontra abaixo dos 41,0% (Nabais e Nabais, 2011). Assim, os capitais próprios não são

18

suficientes para fazer face aos compromissos da empresa, ou seja, as dívidas de terceiros a

médio/longo prazo.

Quadro 6. Principais equilíbrios financeiros da empresa, 2005-2010

2005 2006 2007 2008 2009 2010

Fundo de Maneio 4.278.907,87 3.734.775,05 4.001.764,46 2.152.749,31 2.527.035,95 3.487.957,19

Necessidades de Fundo Maneio 2.306.759,13 1.744.491,25 2.648.216,87 3.238.318,64 2.569.939,04 3.127.047,62

Tesouraria Liquida 1.972.148,74 1.990.283,80 1.353.547,59 -1.085.569,33 -42.903,09 360.909,57 Fonte: Elaboração própria.

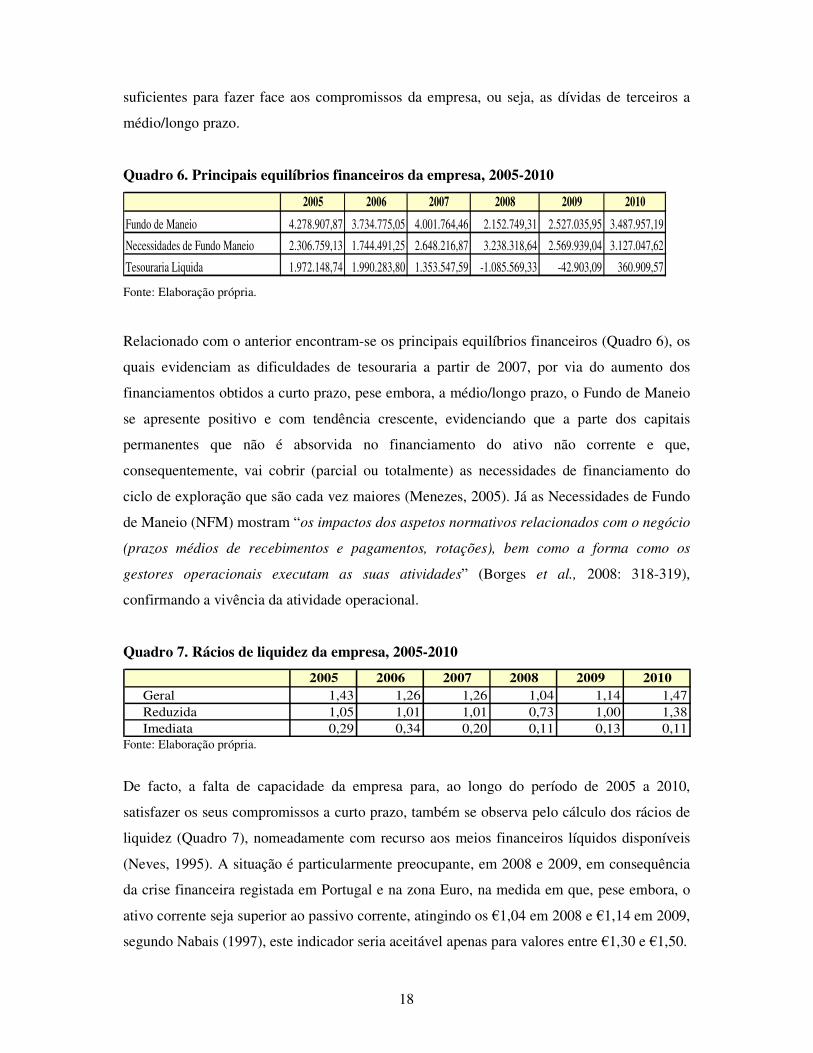

Relacionado com o anterior encontram-se os principais equilíbrios financeiros (Quadro 6), os

quais evidenciam as dificuldades de tesouraria a partir de 2007, por via do aumento dos

financiamentos obtidos a curto prazo, pese embora, a médio/longo prazo, o Fundo de Maneio

se apresente positivo e com tendência crescente, evidenciando que a parte dos capitais

permanentes que não é absorvida no financiamento do ativo não corrente e que,

consequentemente, vai cobrir (parcial ou totalmente) as necessidades de financiamento do

ciclo de exploração que são cada vez maiores (Menezes, 2005). Já as Necessidades de Fundo

de Maneio (NFM) mostram “os impactos dos aspetos normativos relacionados com o negócio

(prazos médios de recebimentos e pagamentos, rotações), bem como a forma como os

gestores operacionais executam as suas atividades” (Borges et al., 2008: 318-319),

confirmando a vivência da atividade operacional.

Quadro 7. Rácios de liquidez da empresa, 2005-2010

2005 2006 2007 2008 2009 2010Geral 1,43 1,26 1,26 1,04 1,14 1,47Reduzida 1,05 1,01 1,01 0,73 1,00 1,38Imediata 0,29 0,34 0,20 0,11 0,13 0,11

Fonte: Elaboração própria.

De facto, a falta de capacidade da empresa para, ao longo do período de 2005 a 2010,

satisfazer os seus compromissos a curto prazo, também se observa pelo cálculo dos rácios de

liquidez (Quadro 7), nomeadamente com recurso aos meios financeiros líquidos disponíveis

(Neves, 1995). A situação é particularmente preocupante, em 2008 e 2009, em consequência

da crise financeira registada em Portugal e na zona Euro, na medida em que, pese embora, o

ativo corrente seja superior ao passivo corrente, atingindo os €1,04 em 2008 e €1,14 em 2009,

segundo Nabais (1997), este indicador seria aceitável apenas para valores entre €1,30 e €1,50.

19

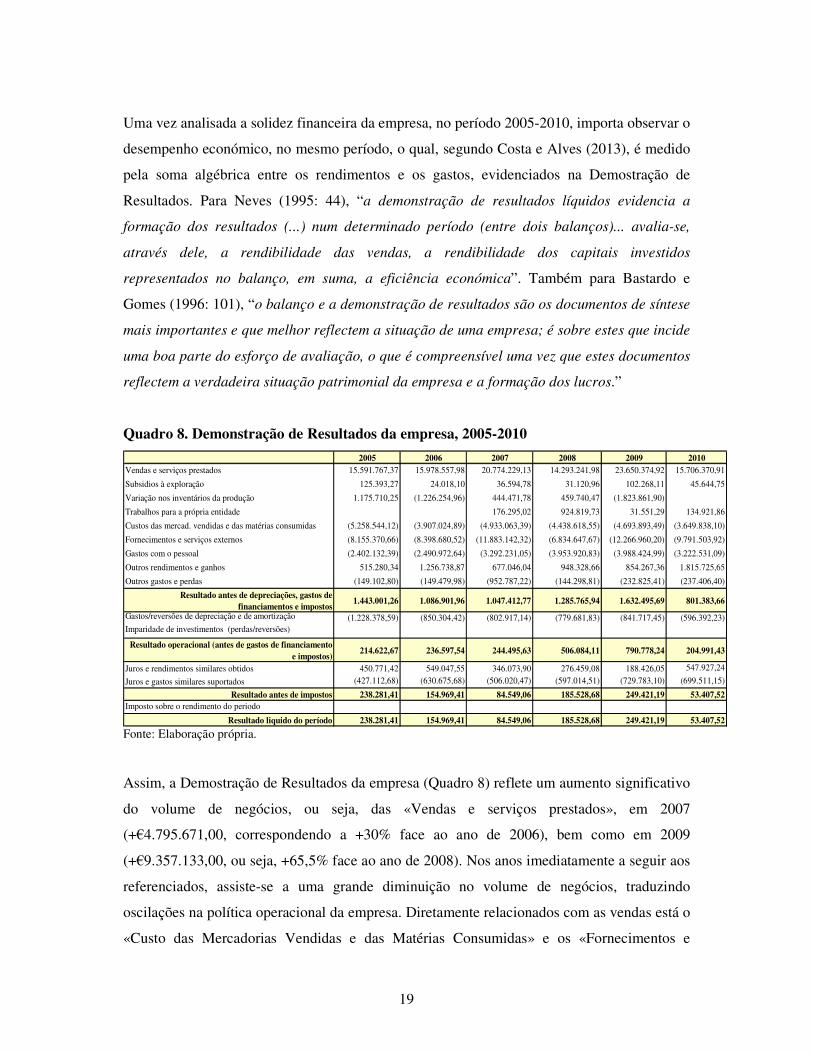

Uma vez analisada a solidez financeira da empresa, no período 2005-2010, importa observar o

desempenho económico, no mesmo período, o qual, segundo Costa e Alves (2013), é medido

pela soma algébrica entre os rendimentos e os gastos, evidenciados na Demostração de

Resultados. Para Neves (1995: 44), “a demonstração de resultados líquidos evidencia a

formação dos resultados (...) num determinado período (entre dois balanços)... avalia-se,

através dele, a rendibilidade das vendas, a rendibilidade dos capitais investidos

representados no balanço, em suma, a eficiência económica”. Também para Bastardo e

Gomes (1996: 101), “o balanço e a demonstração de resultados são os documentos de síntese

mais importantes e que melhor reflectem a situação de uma empresa; é sobre estes que incide

uma boa parte do esforço de avaliação, o que é compreensível uma vez que estes documentos

reflectem a verdadeira situação patrimonial da empresa e a formação dos lucros.”

Quadro 8. Demonstração de Resultados da empresa, 2005-2010

2005 2006 2007 2008 2009 2010Vendas e serviços prestados 15.591.767,37 15.978.557,98 20.774.229,13 14.293.241,98 23.650.374,92 15.706.370,91

Subsidios à exploração 125.393,27 24.018,10 36.594,78 31.120,96 102.268,11 45.644,75

Variação nos inventários da produção 1.175.710,25 (1.226.254,96) 444.471,78 459.740,47 (1.823.861,90)

Trabalhos para a própria entidade 176.295,02 924.819,73 31.551,29 134.921,86

Custos das mercad. vendidas e das matérias consumidas (5.258.544,12) (3.907.024,89) (4.933.063,39) (4.438.618,55) (4.693.893,49) (3.649.838,10)

Fornecimentos e serviços externos (8.155.370,66) (8.398.680,52) (11.883.142,32) (6.834.647,67) (12.266.960,20) (9.791.503,92)

Gastos com o pessoal (2.402.132,39) (2.490.972,64) (3.292.231,05) (3.953.920,83) (3.988.424,99) (3.222.531,09)

Outros rendimentos e ganhos 515.280,34 1.256.738,87 677.046,04 948.328,66 854.267,36 1.815.725,65

Outros gastos e perdas (149.102,80) (149.479,98) (952.787,22) (144.298,81) (232.825,41) (237.406,40)

Resultado antes de depreciações, gastos de financiamentos e impostos

1.443.001,26 1.086.901,96 1.047.412,77 1.285.765,94 1.632.495,69 801.383,66

Gastos/reversões de depreciação e de amortização (1.228.378,59) (850.304,42) (802.917,14) (779.681,83) (841.717,45) (596.392,23)Imparidade de investimentos (perdas/reversões)

Resultado operacional (antes de gastos de financiamento e impostos)

214.622,67 236.597,54 244.495,63 506.084,11 790.778,24 204.991,43

Juros e rendimentos similares obtidos 450.771,42 549.047,55 346.073,90 276.459,08 188.426,05 547.927,24

Juros e gastos similares suportados (427.112,68) (630.675,68) (506.020,47) (597.014,51) (729.783,10) (699.511,15)

Resultado antes de impostos 238.281,41 154.969,41 84.549,06 185.528,68 249.421,19 53.407,52Imposto sobre o rendimento do periodo

Resultado liquido do período 238.281,41 154.969,41 84.549,06 185.528,68 249.421,19 53.407,52

Fonte: Elaboração própria.

Assim, a Demostração de Resultados da empresa (Quadro 8) reflete um aumento significativo

do volume de negócios, ou seja, das «Vendas e serviços prestados», em 2007

(+€4.795.671,00, correspondendo a +30% face ao ano de 2006), bem como em 2009

(+€9.357.133,00, ou seja, +65,5% face ao ano de 2008). Nos anos imediatamente a seguir aos

referenciados, assiste-se a uma grande diminuição no volume de negócios, traduzindo

oscilações na política operacional da empresa. Diretamente relacionados com as vendas está o

«Custo das Mercadorias Vendidas e das Matérias Consumidas» e os «Fornecimentos e

20

serviços externos», deste modo não é de estranhar que os mesmos tenham acompanhado a

variação das primeiras ao longo do período em análise. No que diz respeito aos «Gastos com

o pessoal», os mesmos sofreram um acréscimo de 32%, em 2007, uma vez que houve o

aumento do quadro de pessoal, com a entrada de novos colaboradores.

Quadro 9. Rácios da teoria GVR da empresa, 2005-2010

2005 2006 2007 2008 2009 2010Ponto Crítico 27.059.158,68 15.186.360,65 26.494.781,79 23.086.617,78 ########### ###########Margem de Segurança -42,38% 5,22% -21,59% -38,09% 32,13% -44,16%Grau Económino de Alavanca 18,61 15,75 21,65 10,64 7,40 20,79Grau Financeiro de Alavanca 0,90 1,53 2,89 2,73 3,17 3,84Grau Combinado de Alavanca 16,76 24,05 62,60 29,02 23,47 79,79Ponto Morto Financeiro 18.334.250,19 17.728.170,64 23.201.132,36 16.938.576,95 ########### ###########Fonte: Elaboração própria.

Para além de todas as dificuldades da solidez financeira, conclui-se que o risco económico da

empresa está a aumentar, como se confirma pelo aumento do «Ponto Crítico» (Quadro 9), o

qual, em alguns anos, por ser superior ao volume de negócios gera «Margens de Segurança»

negativas, bem como pelo aumento do Grau Económico de Alavanca (GEA), particularmente

no ano 2010. Similar conclusão pode ser retirada em relação ao risco financeiro, uma vez que

o Grau Financeiro de Alavanca (GFA) e o Ponto Morto Financeiro (PMF) são cada vez mais

elevados, or via do peso dos gastos financeiros suportados com os financiamentos obtidos.

Quadro 10. Rácios de produtividade da empresa, 2005-2010

2005 2006 2007 2008 2009 2010Inventários 2,97 4,09 4,21 3,22 5,04 4,30Mão de obra 6,49 6,41 6,31 3,61 5,93 4,87Ativo total 1,00 1,06 1,16 0,83 1,45 0,89Ativo não corrente 5,04 4,48 5,70 2,81 4,52 2,58

Fonte: Elaboração própria.

Inerente à variação do volume de negócios, encontram-se os rácios de produtividade (Quadro

10), sendo que, ao longo do período em análise, os mesmos acompanham a tendência do

primeiro. Donde, em 2008 e 2010, o valor recuperado pelo volume de negócios (Vendas e

Serviços prestados) relativamente ao investimento efetuado (seja em Ativo total, seja em

Ativo não corrente), bem como aos gastos suportados com o «Custo das mercadorias vendidas

e matérias consumidas» e aos suportados com «Gastos com o pessoal» é cada vez menor. No

21

entanto, em consequência do Resultado Líquido positivo essa recuperação, em maior ou

menor grau, existe.

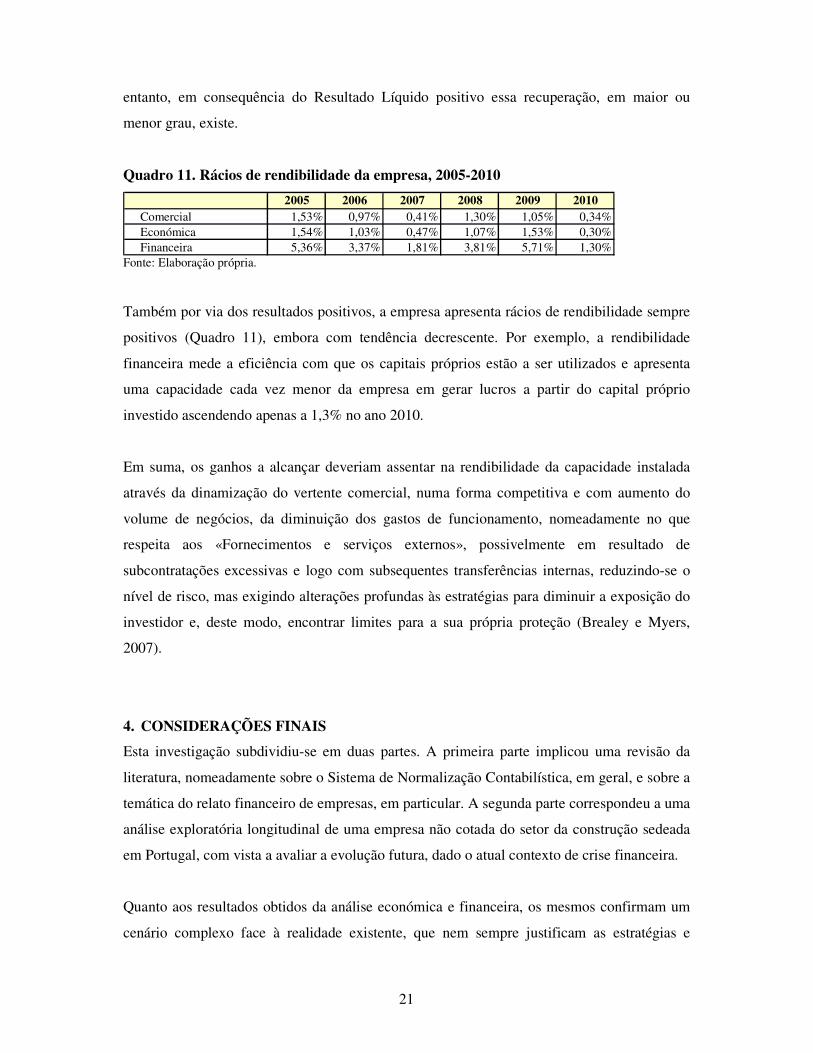

Quadro 11. Rácios de rendibilidade da empresa, 2005-2010

2005 2006 2007 2008 2009 2010Comercial 1,53% 0,97% 0,41% 1,30% 1,05% 0,34%Económica 1,54% 1,03% 0,47% 1,07% 1,53% 0,30%Financeira 5,36% 3,37% 1,81% 3,81% 5,71% 1,30%

Fonte: Elaboração própria.

Também por via dos resultados positivos, a empresa apresenta rácios de rendibilidade sempre

positivos (Quadro 11), embora com tendência decrescente. Por exemplo, a rendibilidade

financeira mede a eficiência com que os capitais próprios estão a ser utilizados e apresenta

uma capacidade cada vez menor da empresa em gerar lucros a partir do capital próprio

investido ascendendo apenas a 1,3% no ano 2010.

Em suma, os ganhos a alcançar deveriam assentar na rendibilidade da capacidade instalada

através da dinamização do vertente comercial, numa forma competitiva e com aumento do

volume de negócios, da diminuição dos gastos de funcionamento, nomeadamente no que

respeita aos «Fornecimentos e serviços externos», possivelmente em resultado de

subcontratações excessivas e logo com subsequentes transferências internas, reduzindo-se o

nível de risco, mas exigindo alterações profundas às estratégias para diminuir a exposição do

investidor e, deste modo, encontrar limites para a sua própria proteção (Brealey e Myers,

2007).

4. CONSIDERAÇÕES FINAIS

Esta investigação subdividiu-se em duas partes. A primeira parte implicou uma revisão da

literatura, nomeadamente sobre o Sistema de Normalização Contabilística, em geral, e sobre a

temática do relato financeiro de empresas, em particular. A segunda parte correspondeu a uma

análise exploratória longitudinal de uma empresa não cotada do setor da construção sedeada

em Portugal, com vista a avaliar a evolução futura, dado o atual contexto de crise financeira.

Quanto aos resultados obtidos da análise económica e financeira, os mesmos confirmam um

cenário complexo face à realidade existente, que nem sempre justificam as estratégias e

22

políticas de investimento, financiamento e operacionais levadas a cabo pela empresa. Assim,

esta análise desenvolveu-se através de rácios e indicadores, que permitiram uma análise da

evolução do financiamento, solidez financeira e liquidez, em paralelo com a atividade,

produtividade e rendibilidade, procurando encontrar explicações plausíveis e alternativas em

vez de deixar espaço a vulnerabilidades (Jain e Aggarwal, 2011; Chambers e Clark, 2012),

mas dado tratar-se de uma análise exploratória (Abreu et al., 2013) será razoável apresentar

uma avaliação mais fundamentada numa próxima investigação.

De facto, no período 2005-2010, verificou-se que ao nível da solidez financeira, a empresa

apresentou um significativo aumento dos gastos financeiros, bem como dificuldades nas

cobranças aos clientes, que acarretam, consequentemente, debilidades por via do elevado

endividamento. Ao nível do desempenho económico, a empresa tem dificuldades em

dinamizar o setor de vendas, dado a recessão no investimento na construção e obras públicas,

levando ao aumento dos gastos operacionais e à ineficiência em termos de produtividade (dos

fatores de produção ou dos meios económicos), bem como a uma ineficácia de resultados que

afeta a rendibilidade e, consequentemente, a sustentabilidade futura da empresa.

Por conseguinte, no desenvolvimento de uma estratégia futura apresenta-se, entre outas

sugestões e recomendações, que a empresa tenha em atenção critérios de economia, eficiência

e eficácia no quadro das políticas económicas e financeiras sustentáveis, as seguintes:

vulnerabilidade do setor da construção civil e obras públicas; forte redução das decisões de

investimento (quer da habitação das famílias, quer de edifícios das empresas); aumento da

competitividade entre concorrentes pela escassez de mercado; imagem da empresa afetada

pela crise; e possibilidade de insolvência num futuro próximo.

Não obstante o anterior, importa referir algumas limitações que esta investigação apresenta,

nomeadamente a adoção da metodologia de estudo de caso, que limita a validação externa dos

resultados, não se podendo generalizar os resultados obtidos com o estudo. Uma segunda

limitação está relacionada com a não sistematização da informação relativa à empresa,

obrigando à recolha manual da mesma, uma vez que não existia um sistema de informação

que compilasse a mesma em formato digital. Uma terceira limitação respeita à confiabilidade

dos dados, já que as operações de recolha e análise de dados não podem ser repetidas para os

mesmos resultados. Todavia, esta confiabilidade poderia ser testada se o mesmo estudo,

quando realizado por outro investigador, produzisse os mesmos resultados (Zisblat, 2008).

23

REFERÊNCIAS BIBLIOGRÁFICAS

Abreu, R.; David, F. e Augusto, S. (2013). El impacto de la crisis financiera en el análisis

económico y financiero de empresas. Pamplona: XVII Congresso de AECA.

Banco de Portugal (BP, 2007). Boletim Económico 2007. Lisboa: BP.

Banco de Portugal (BP, 2011). Relatório do Conselho de Administração - 2010. Lisboa: BP.

Banco de Portugal (BP, 2013a). Atividade e Contas de 2012. Lisboa: BPl.

Banco de Portugal (BP, 2013b). A Economia Portuguesa em 2012. Lisboa: BP.

Bastardo, C. e Gomes, A. (1996). O Financiamento e as Aplicações Financeiras das

Empresas. Lisboa: Texto Editora

Borges, A.; Rodrigues A. e Morgado J. (2008). Contabilidade e Finanças para a Gestão.

Lisboa: Overgest/ISCTE.

Brealey, R. e Myers, S. (2007). Principles of corporate finance. London: McGraw-Hill.

Caixa Geral de Depósitos (CGD, 2006). Relatório e Contas de 2005 - Actividade Consolidada

e Individual. Lisboa: CGD.

Caixa Geral de Depósitos (CGD, 2007). Relatório e Contas de 2006 - Actividade Consolidada

e Individual. Lisboa: CGD.

Caixa Geral de Depósitos (CGD, 2008). Relatório e Contas de 2007 - Actividade Consolidada

e Individual. Lisboa: CGD.

Caixa Geral de Depósitos (CGD, 2009). Relatório e Contas de 2008 - Actividade Consolidada

e Individual. Lisboa: CGD.

Caixa Geral de Depósitos (CGD, 2010). Relatório e Contas de 2009 - Actividade Consolidada

e Individual. Lisboa: CGD.

Caixa Geral de Depósitos (CGD, 2011). Relatório e Contas de 2010 - Actividade Consolidada

e Individual. Lisboa: CGD.

Chambers, R. e Clark, R. (2012). An Introduction to Model-Based Survey Sampling with

Applications. Oxford: Oxford University Press.

Correia, L.A. (2009). SNC vs POC – Uma primeira abordagem. Revista Revisores e

Auditores, Julho/Setembro: 28-42.

Costa, C.B. e Alves, G.C. (2013). Contabilidade Financeira. Lisboa: Rei dos Livros.

Encarnação, C. (2009). Indicadores Económico-Financeiros: Os impactos da alteração

normativa em Portugal. Tese de Mestrado. Lisboa: ISCTE.

European Communities (EC, 2009). European Economic Forecast. Bruxelas, Novembro.

24

European Communities (EC, 2010). Eurostat: Estatística das finanças públicas. Luxembourg:

Publications Office of the European Union.

Franco, H. (1992). Estrutura, análise e interpretação de balanços. São Paulo: Atlas.

Gil, A. (1989). Métodos e técnicas de pesquisa social. São Paulo: Editora Atlas.

Gozem, U.; Northcott, D. e Schuster, P. (2008). Investment Appraisal: Methods and Models.

Berlin: Springer-Verlag

Grenha, C.; Cravo, D.; Baptista, L. e Pontes, S. (2009). Anotações ao Sistema de

Normalização Contabilística. Lisboa. CTOC.

Guimarães, F.C. (2010). História da Normalização Contabilística em Portugal. Revista

Contabilidade & Empresas, 2: 22.

Instituto da Construção e do Imobiliário (INCI, 2013). Relatório do Setor da Construção em

Portugal – 2012. Lisboa: InCI, I.P.

International Monetary Fund (IMF, 2010). World Economic Outlook Update. New York,

Janeiro.

Iudícibus, S. (1995). Análise de Balanços. São Paulo: Atlas.

Jain, T. e Aggarwal, S. (2011). Statistical Analysis for Business. New Delhi: VK Enterprises.

Jorge, J. (2010). Avaliação do Desempenho de uma Empresa Através de Rácios Financeiros:

Caso da Indústria Hoteleira. Tese de Mestrado. Lisboa: ISEG.

Martins, A. (2007). Análise de Balanços e Estudos de Indicadores Económico-financeiros:

Indicadores de Performance Empresarial. Lisboa: OTOC.

Menezes, H.C. (2005). Princípios de Gestão Financeira. Lisboa: Editorial Presença.

Ministério das Finanças (MF, 1989). Decreto-Lei nº 410/89. Diário da República, 268, I

Série, 1.º Suplemento, 21 de novembro: 5112(2)-5112(32).

Ministério das Finanças e da Administração Pública (MFAP, 2005). Decreto-Lei nº 35/2005.

Diário da República, 34, I-A Série, 17 de fevereiro: 1186-1200.

Ministério das Finanças e da Administração Pública (MFAP, 2009a). Decreto-Lei nº

158/2009. Diário da República, 133, I Série, 13 de julho: 4375-4384.

Ministério das Finanças e da Administração Pública (MFAP, 2009b). Aviso nº 15652/2009.

Diário da República, 173, II Série, 7 de setembro: 36227-36234.

Ministério das Finanças e da Administração Pública (MFAP, 2009c). Aviso nº 15655/2009.

Diário da República, 173, II Série, 7 de setembro: 36260-36359.

Ministérios do Plano e Coordenação Económica e das Finanças (MPCEF, 1977). Decreto-Lei

nº 47/77. Diário da República, 31, I Série, 7 de fevereiro: 200(6)-200(53).

Nabais, C. (1997). Como interpretar um balanço. 4.ª ed. Lisboa: Editorial Presença.

25

Nabais, C. e Nabais, F. (2011). Pratica Financeira I Análise Económica e Financeira.

Lisboa: Lidel - Edições Técnicas, Lda.

Neves, J. (1995). Análise financeira: métodos e técnicas. Lisboa: Texto Editora.

Neves, J. (2002). Análise financeira: Técnicas fundamentais. Lisboa: Texto Editora.

Organisation for Economic Co-operation and Development (OECD, 2009). Economic

Outlook. New York, Novembro.

Penman, S. (2013). Financial Statement Analysis and Security Valuation. London: McGraw-

Hill/Irwin

Pike, R. e Neale, B. (1999). Corporate Finance and Investment. London: Prentice Hall

Robinson, T., Greuning, H., Henry, E. e Broihahn, M. (2009). International financial

statement analysis. New Jersey: John Wiley & Sons, Inc.

Rodrigues, J.A. e Simões, A.M. (2008). Analisar a performance financeira – uma visão

multidimensional– Práticas de controlo de gestão. Lisboa: Áreas Editora, SA.

Soares, I.; Moreira, J.; Pinho, C. e Couto, J. (2007). Decisões de Investimento: Análise

financeira de projetos. Lisboa: Edições Sílabo.

Storey, R.K. e Storey, S. (1998). Special Report - The Framework of Financial Accounting

Concepts and Standards. Connecticut: FASB: 86-88.

Tracy, J. (2002). The Fast Forward MBA in Finance. New York: John Wiley & Sons, Inc.

Tua Pereda, J. (1996). ¿Necesitamos de un marco conceptual?. In: Comissão Organizadora

das VI Jornadas de Contabilidade (ed.). Actas das VI Jornadas de Contabilidade. Lisboa:

ISCAL, 323-360.

Tua Pereda, J. (1997). Necesitamos un Marco Conceptual?. Revista de Contabilidade e

Comércio, 213: 29-66.

Van Horne, J.C. (2005). Financial Management and policy. New Delhi: Prentice Hall.

Vernimmen, P.; Quiry, P.; Dallocchio, M.; Le Fur, Y. e Salvi, A. (2009). Corporate Finance:

Theory and Practice. Cichester: John Wiley & Sons.

Vieito, J.P. e Maquieira, C.P. (2010). Finanças Empresariais: Teoria e Pratica. Lisboa:

Escolar Editora.

Yin, R.K. (2008). Case Study Research Design and Methods. London: Sage Publications.

Zisblat, J. (2008). O Impacto das Práticas ITIL na Flexibilidade Organizacional – Evidências

Empíricas em uma Empresa Multinacional de TI. Dissertação de Mestrado. Rio de

Janeiro: Fundação Getúlio Vargas.