anÁlise e simulaÇÃo do processo de s&op … · tempo de matar, e tempo de curar; tempo de...

TRANSCRIPT

FACULDADE IETEC

Nayara Teixeira dos Santos

ANÁLISE E SIMULAÇÃO DO PROCESSO DE S&OP INTEGRADO À

GESTÃO FINANCEIRA DE UMA INDÚSTRIA:

UMA ABORDAGEM DE DINÂMICA DE SISTEMAS

Belo Horizonte

2017

Nayara Teixeira dos Santos

ANÁLISE E SIMULAÇÃO DO PROCESSO DE S&OP INTEGRADO À

GESTÃO FINANCEIRA DE UMA INDÚSTRIA:

UMA ABORDAGEM DE DINÂMICA DE SISTEMAS

Dissertação apresentada ao Programa de Mestrado da Faculdade Ietec, como requisito parcial à obtenção do título de Mestre em Engenharia e Gestão de Processos e Sistemas. Área de concentração: Engenharia e Gestão de Processos e Sistemas Linha de pesquisa: Engenharia de Processos e Sistemas Orientadora: Prof.ª Drª. Gisele Tessari Santos Faculdade Ietec

Belo Horizonte

Faculdade Ietec

2017

Santos, Nayara Teixeira dos.

S237a Análise e simulação do processo de S&OP integrado à gestão financeira de uma indústria: uma abordagem de dinâmica de sistemas / Nayara Teixeira dos Santos. - Belo Horizonte, 2017.

132 f., enc.

Orientadora: Gisele Tessari Santos.

Dissertação (mestrado) – Faculdade Ietec.

Bibliografia: f. 84-89

1. Planejamento de venda e operações. 2. Planejamento financeiro. 3. Simulação. 4. Dinâmica de sistemas. I. Santos, Gisele Tessari. II. Faculdade Ietec. Mestrado em Engenharia e Gestão de Processos e Sistemas. III. Título.

CDU: 658.15:681.3.03

Com lágrimas, dedico à minha mãe Maria Lúcia dos Santos que durante esse percurso

(04/01/2016) cumpriu sua missão e foi “chamada” ao plano espiritual. Há algum tempo

atrás ouvi em uma aula de filosofia que “Eu te Amo” significa “Você jamais morrerá”.

Essa tradução nunca foi tão verdadeira como o que tenho vivido. Minha mãe, EU TE

AMO (Você jamais morrerá)!

Dedico também ao meu pai Edison Teixeira dos Santos que mediante tamanha dor e

vendo-me em lágrimas suportou sua dor e me consolou e deu forças necessárias para

continuar minha missão e principalmente o Mestrado.

AGRADECIMENTOS

À Deus: onipotente, onipresente e onisciente. Seus planos são perfeitos e o seu amor

infindável. Somente pela Tua graça foi possível chegar até aqui. Foram muitos

quilômetros, dias de sol, de chuva, de sorriso e de choro. Em todos esses dias Tu

estavas comigo, algumas vezes segurando a minha mão e em várias outras

carregando-me no colo. Agradeço por esta graça concedida e por todas as outras,

meu Pai!

Aos meus pais Maria Lúcia e Edison. Meus exemplos de profissionais, pessoas e bom

(a) filho/a. Mesmo sem entender acolheram todos os meus sonhos e muito se

abdicaram de suas vidas para auxiliar-me na concretização dos meus. Obrigada por

tudo!

À minha família Teixeira e Santos. Impossível agradecer somente alguns. Na sua

medida todos contribuíram com a concretização desse objetivo, principalmente

quando mais precisei me ausentar do meu leito familiar para estudar e tão bem

cuidaram da minha mãe aos sábados.

À minha orientadora Prof. Dra. Gisele Tessari Santos pela partilha diária,

ensinamentos, cuidado e carinho. Agradeço à Deus pela sua presença em minha vida,

pois tive o privilégio de estar ladeada de uma exímia profissional e ao mesmo tempo

de uma pessoa sensível aos meus momentos de medo, tristeza, desânimo, aflição e

desistência. Obrigada por não ter desistido desse projeto. Receba minha gratidão!

Ao Bruno Oliveira Nascimento por ter gentilmente compartilhado o modelo comigo.

Ao Sr. Joaquim Gontijo Pires e Isabela Monteiro Pires Mourão que de forma tão

carinhosa e aberta prontamente manifestaram interesse em contribuir com a aplicação

do modelo em sua empresa. Desejo que os resultados contribuam efetivamente para

o desempenho da empresa e que possa produzir muito frutos. Contem comigo e com

a minha gratidão.

Aos meus colegas do Instituto Federal de Educação, Ciência e Tecnologia de Minas

Gerais campus Formiga, pelo apoio irrestrito a quem destaco:

- Diretor Geral Prof. Dr. Washington Santos da Silva pelo apoio, paciência e todo

conhecimento transmitido na geração das previsões estatísticas;

-Coordenador do curso de Gestão Financeira Prof. Msc Marcos Franke da Costa pelo

apoio na modelagem do macroprocesso de faturamento e análise financeira.

- Coordenador da Secretaria de Extensão, Pesquisa e Pós-Graduação Prof. Dr. Lélis

Pedro de Andrade por todas as palavras de encorajamento e principalmente por não

medir esforços em contribuir com a pesquisa.

- Aos professores PhD. Anderson Alves Santos e Msc. Robson de Castro Ferreira que

paralisaram suas rotinas diárias para apoiarem na busca de uma empresa para aplicar

o modelo.

- À professora MsC. Luiza Bernardes Real e seu orientado Diego pelas informações

de apoio.

- À professora MsC. Ana Paula Lima dos Santos pelo apoio e amizade nos momentos

finais desta pesquisa.

À minha professora de inglês Clarissa Roque pelo apoio.

À bibliotecária Sirlene Cassiano que com muito carinho e paciência prestou todas as

informações de apoio na formatação do trabalho.

À coordenação do mestrado em nome da Prof.ª Dr.ª Wanyr Romero pela

compreensão e apoio nos momentos críticos da pesquisa.

Aos meus amigos de Arcos que em momento algum soltaram minhas mãos durante

essa jornada e mesmo sem algumas vezes entender meus momentos de ausência

mantiveram acessa a chama de nossa amizade.

Aos meus amigos do mestrado: Aparecida, Rodrigo, George, Sulenira, Larissa e

Karina. Eles que choraram comigo e também proporcionaram muitos momentos de

alegrias. Na reta final tornamos confidentes e psicólogos de nós mesmos nos

momentos de aflição e desespero na conclusão da dissertação. Obrigada por tudo!

Aos meus alunos do IFMG pela presença diária e por tornar-me uma pessoa e

profissional cada dia melhor.

À todas as pessoas que oraram por mim!

Tudo tem o seu tempo determinado, e há tempo para todo o propósito debaixo do céu. Há tempo de nascer, e tempo de morrer; tempo de plantar, e tempo de arrancar o que se plantou; Tempo de matar, e tempo de curar; tempo de derrubar, e tempo de edificar; Tempo de chorar, e tempo de rir; tempo de prantear, e tempo de dançar; Tempo de espalhar pedras, e tempo de ajuntar pedras; tempo de abraçar, e tempo de afastar-se de abraçar; Tempo de buscar, e tempo de perder; tempo de guardar, e tempo de lançar fora; Tempo de rasgar, e tempo de coser; tempo de estar calado, e tempo de falar; Tempo de amar, e tempo de odiar; tempo de guerra, e tempo de paz. Eclesiastes 3:1-8

RESUMO

O S&OP (Sales and Operations Planning), do inglês, planejamento de vendas e

operações, tem como propósito balancear oferta e demanda contribuindo, assim, para

a competitividade da organização. O S&OP é um processo complexo e que apresenta

comportamento dinâmico devido às flutuações e incertezas de seus processos

internos. Assim, a utilização de modelos de simulação dinâmicos durante o S&OP visa

fornecer uma visão holística das variáveis e restrições do processo auxiliando, assim,

os gestores na tomada de decisão. Neste trabalho, o objetivo foi modelar e simular o

processo de S&OP integrado ao setor financeiro em uma indústria de transformação

de cal por meio da técnica de dinâmica de sistemas a fim de melhor compreender os

fatores que mais influenciam no desempenho organizacional da indústria analisada.

Inicialmente, o modelo foi validado utilizando-se dados históricos. Posteriormente,

modelaram-se e simularam-se o cenário base considerando a atual estrutura da

empresa, e mais vinte cenários a fim de verificar o comportamento do sistema diante

da variação da previsão de vendas, cobertura de estoque de matéria-prima e plano

de estoque de produto acabado. Os cenários simulados foram divididos em micro e

macro ambiente. Nos cenários do microambiente, levou-se em consideração somente

a perspectiva interna da empresa. Já nos cenários do macro ambiente, fundamentou-

se na projeção do consumo da cal em função do PIB do país, fornecida no plano

duodecenal sobre o perfil da cal, a fim de gerar a variação da previsão de vendas,

além da variação dos outros dois fatores citados. A simulação do modelo e cenários

propostos contribuiu de maneira significativa para análise do equilíbrio entre oferta e

demanda, planejamento econômico-financeiro e análise da necessidade de

investimento em infraestrutura e estoque da indústria estudada. Os resultados

propiciaram contribuições significativas especialmente para o setor da indústria

pesquisada, posto que a indústria de transformação enfrenta dificuldades na obtenção

de suprimento devido às flutuações do preço de aquisição da cal no período da

entressafra e, consequentemente, a oscilação dos seus custos de produção.

Palavras-chave: Planejamento de Vendas e Operações. Planejamento Financeiro.

Simulação. Dinâmica de Sistemas.

ABSTRACT

S&OP (Sales and operations planning) has the purpose of balancing supply and

demand, thus contributing to the competitiveness of the organization. The S&OP is a

complex process and presents dynamic behavior due to the fluctuations and

uncertainties of its internal processes. Thus, the use of dynamic simulation models

during the S&OP aims to provide a holistic view of process variables and constraints,

thus assisting managers in decision making. In this work, the objective was to model

and simulate the integrated S&OP process in the financial sector in a lime

transformation industry through the technique of system dynamics in order to better

understand the factors that most influence the organizational performance of the

industry analyzed. Initially, the model was validated using historical data.

Subsequently, the base scenario was modeled and simulated considering the current

company structure, and twenty more scenarios in order to verify the behavior of the

system in face of the variation of the sales forecast, coverage of raw material stock

and inventory plan of finished product. The simulated scenarios were divided into micro

and macro environments. In the scenarios of the microenvironment, only the internal

perspective of the company was taken into account. In the macro environment

scenarios, it was based on the projection of the consumption of lime as a function of

the country's GDP, provided in the twelve years plan on the lime profile, in order to

generate the variation of the sales forecast, besides the variation of the other two

factors cited. The simulation of the model and proposed scenarios contributed

significantly to the analysis of the balance between supply and demand, economic-

financial planning and analysis of the need for investment in infrastructure and

inventory in the industry studied. The results provided significant contributions

especially for the sector of the industry researched, since the manufacturing industry

faces difficulties in obtaining supply due to the fluctuations of the purchase price of the

lime in the off-season and, consequently, the oscillation of its costs of production.

Keywords: Sales and Operations Planning. Financial planning. Simulation. Systems

Dynamics.

LISTA DE ILUSTRAÇÕES

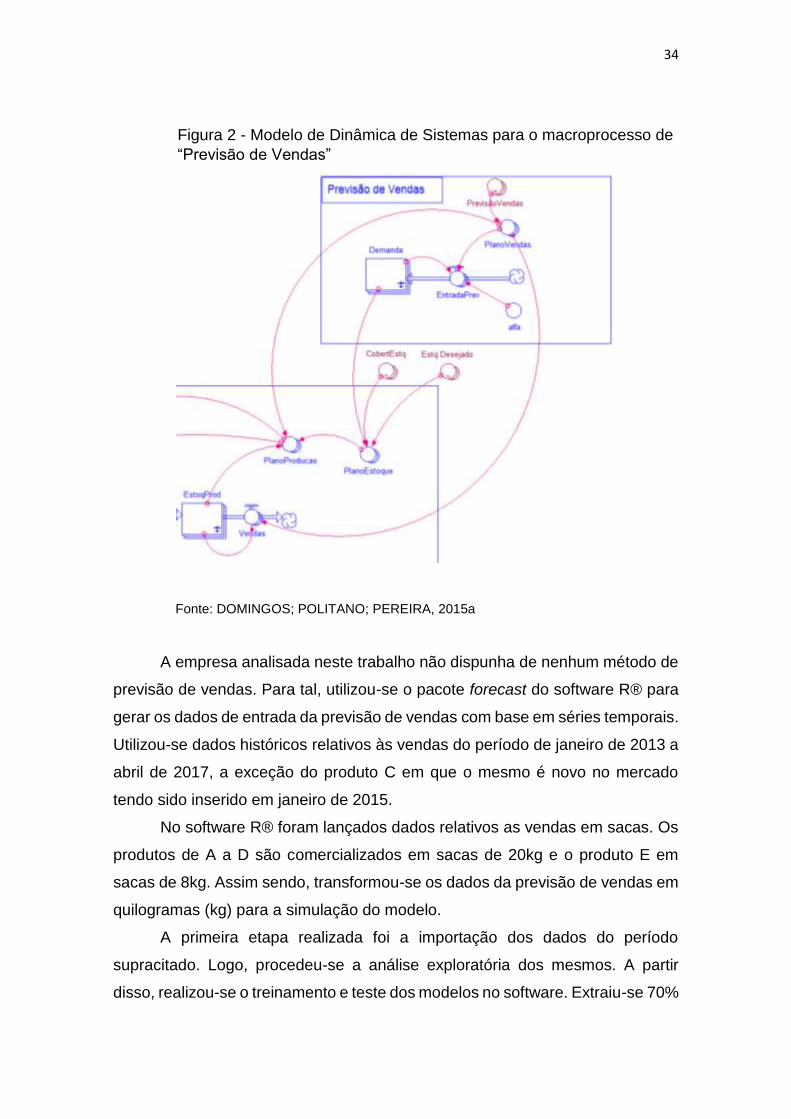

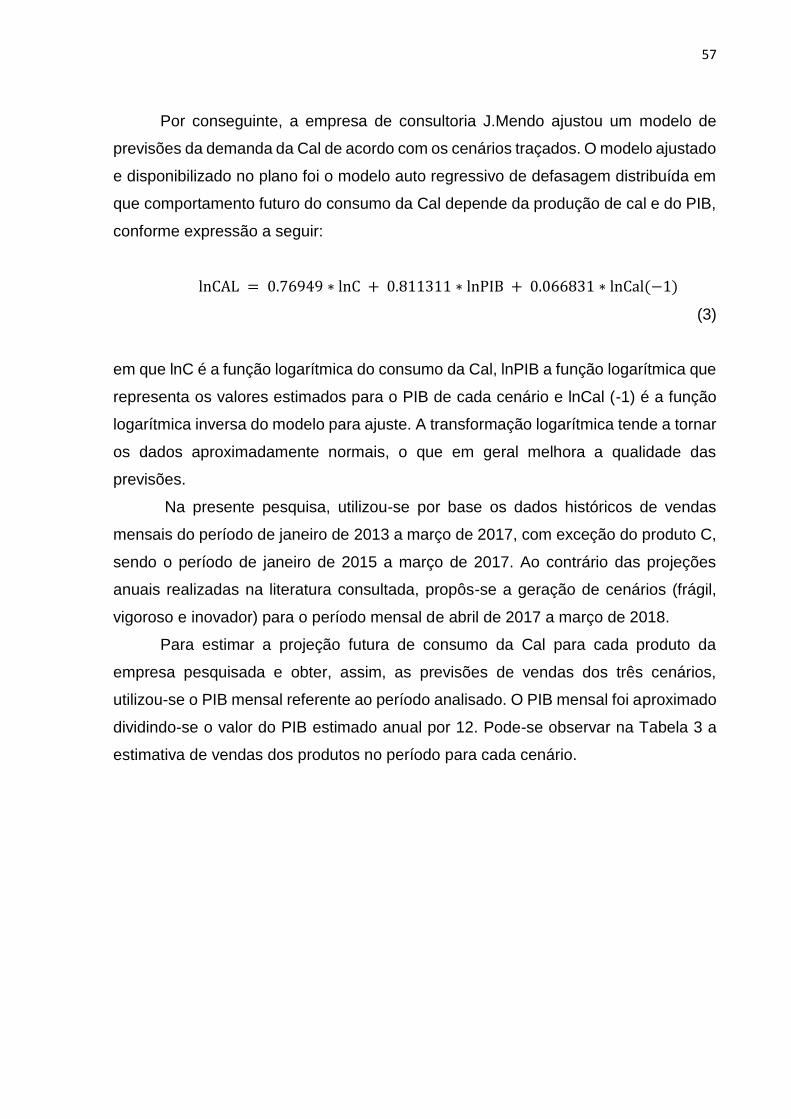

Figura 1 - Diagrama de enlace causal ....................................................................... 31

Figura 2 - Modelo de Dinâmica de Sistemas para o macroprocesso de “Previsão de

Vendas” ..................................................................................................................... 34

Figura 3 - Previsão de vendas do produto A (a), produto B (b), produto C (c),

produto D (d) e produto E (e) .................................................................................... 36

Figura 4 - Modelo de Dinâmica de Sistemas para o macroprocesso “Produção” e

“Suprimentos” ............................................................................................................ 39

Figura 5 - Fluxograma do processo de produção da indústria de transformação de

cal analisada ............................................................................................................. 41

Figura 6 - Modelo de Dinâmica de Sistemas para o macroprocesso “Capacidade” .. 44

Figura 7 - Modelo de Dinâmica de Sistemas para o macroprocesso de “Custeio por

Absorção” .................................................................................................................. 46

Figura 8 - Modelo de Dinâmica de Sistemas para o macroprocesso “Faturamento e

Análise Econômica” ................................................................................................... 49

Figura 9 - Modelo de Dinâmica de Sistemas para o macroprocesso “Fluxo de Caixa”

.................................................................................................................................. 54

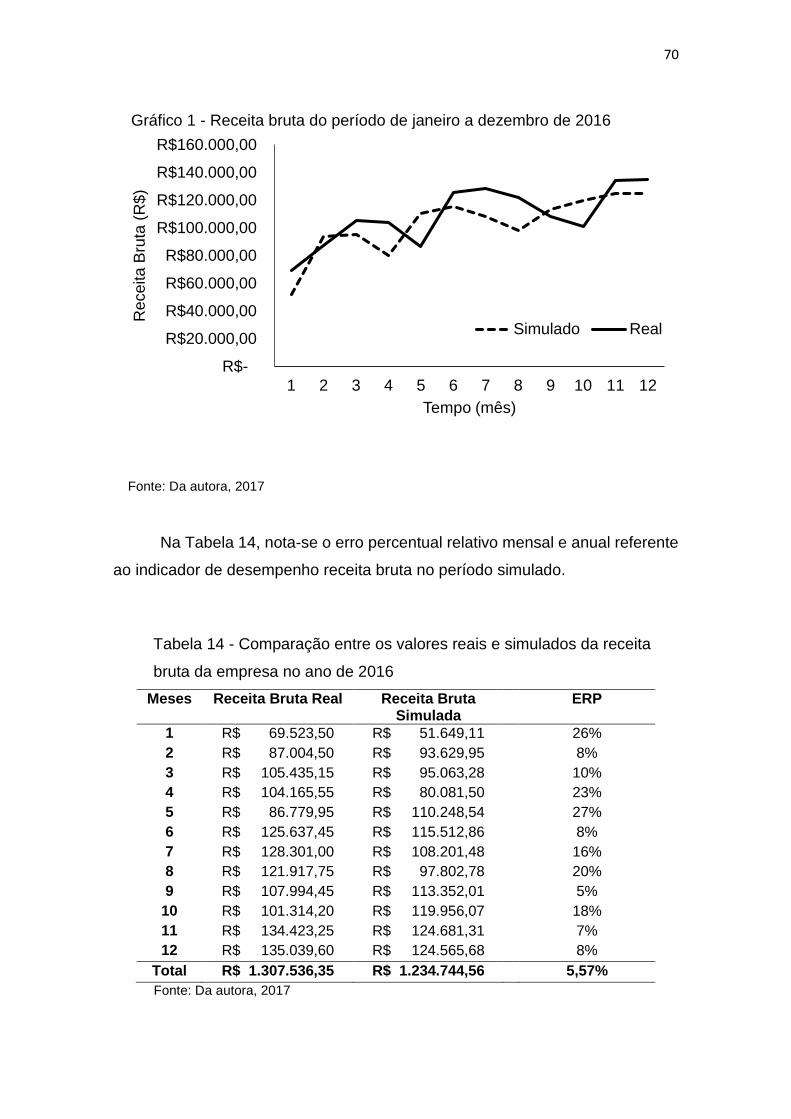

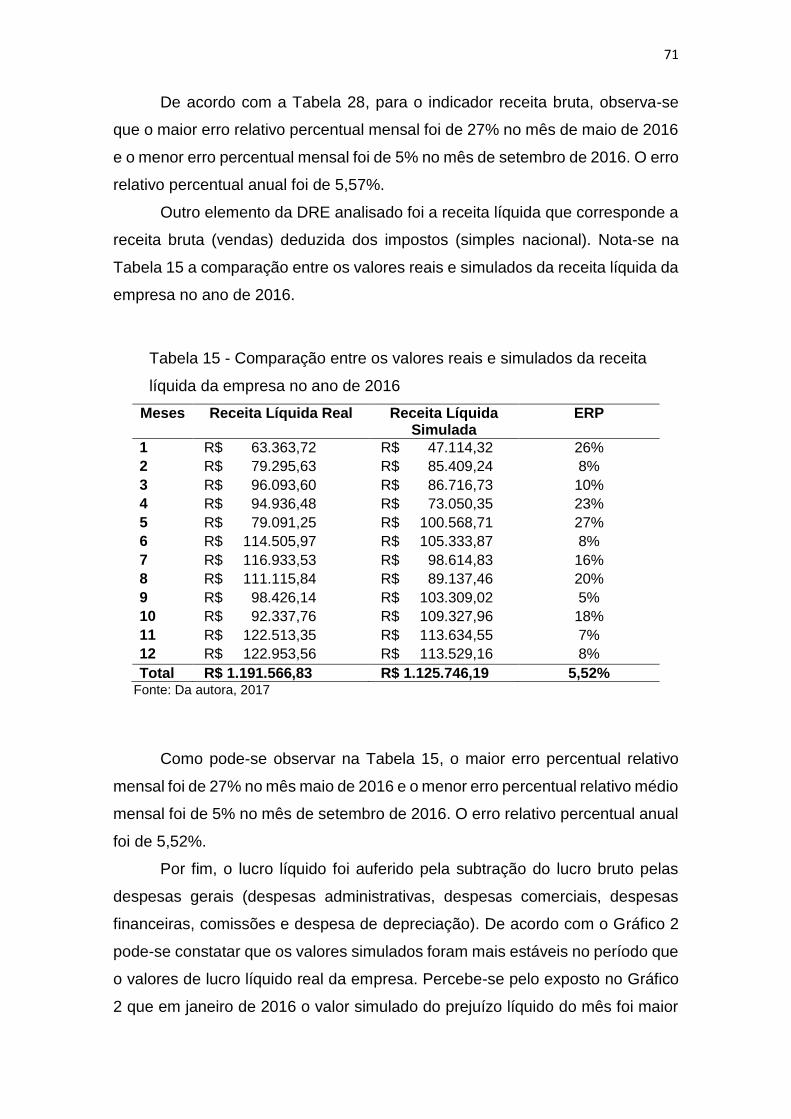

Gráfico 1 - Receita bruta do período de janeiro a dezembro de 2016 ....................... 70

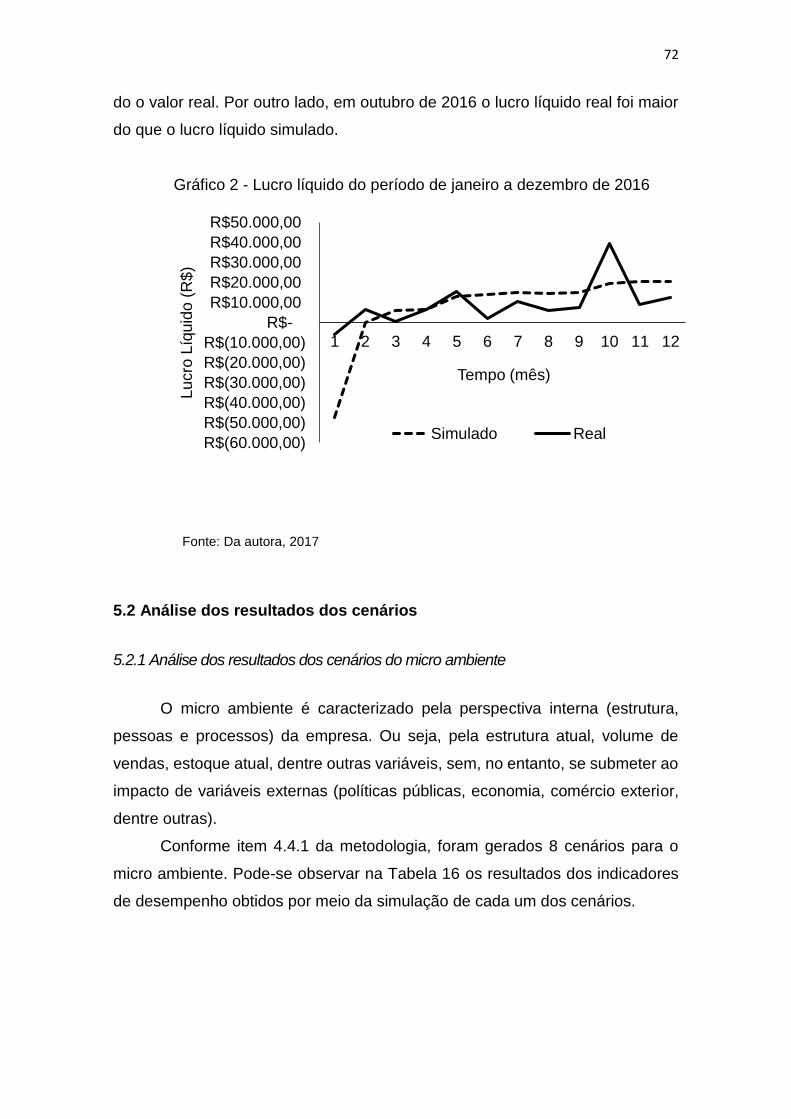

Gráfico 2 - Lucro líquido do período de janeiro a dezembro de 2016 ........................ 72

Quadro 1 - Resultados obtidos por meio da implementação de S&OP ..................... 24

Quadro 2 - Síntese dos trabalhos que aplicam dinâmica de sistemas em áreas

relacionadas ao S&OP .............................................................................................. 28

LISTA DE TABELAS

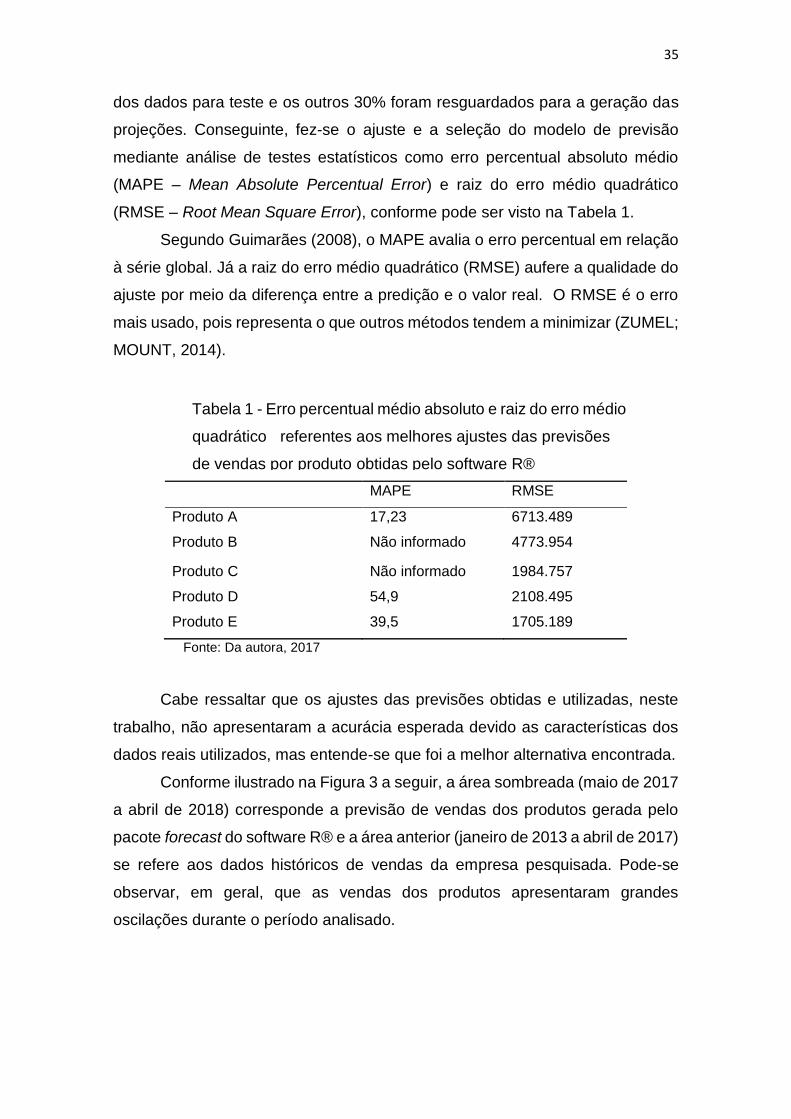

Tabela 1 - Erro percentual médio absoluto e raiz do erro médio .......................................... 35

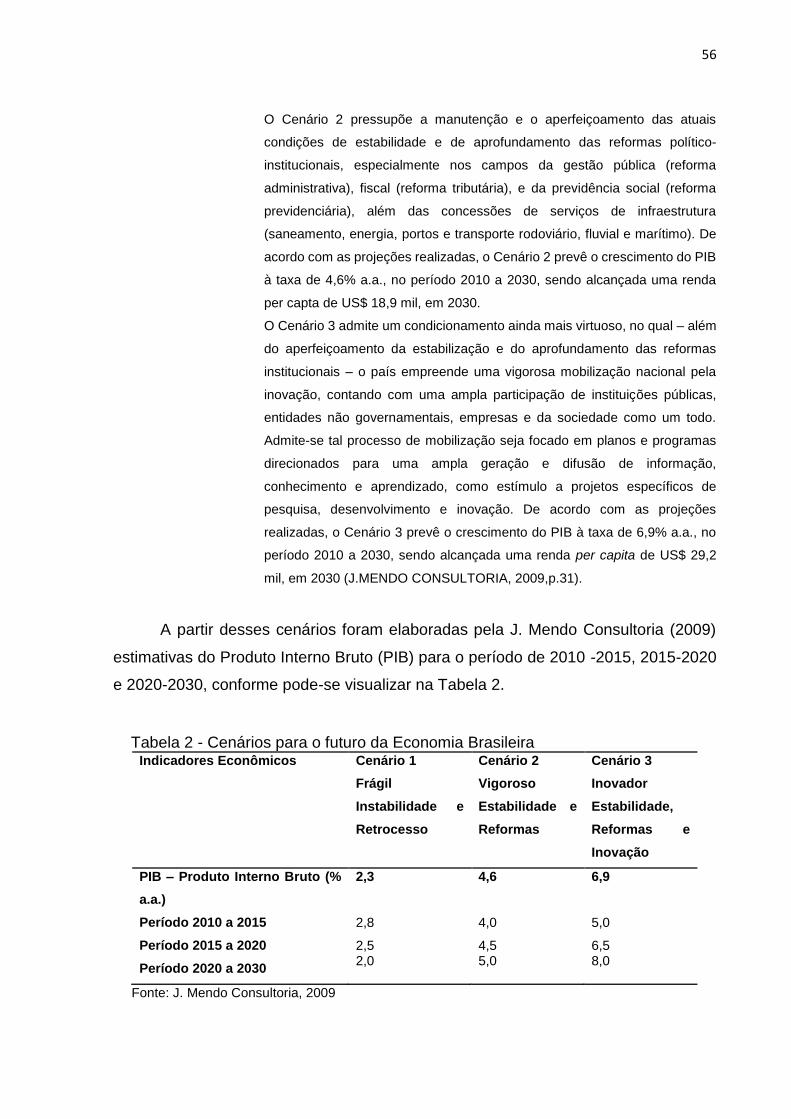

Tabela 2 - Cenários para o futuro da Economia Brasileira ................................................... 56

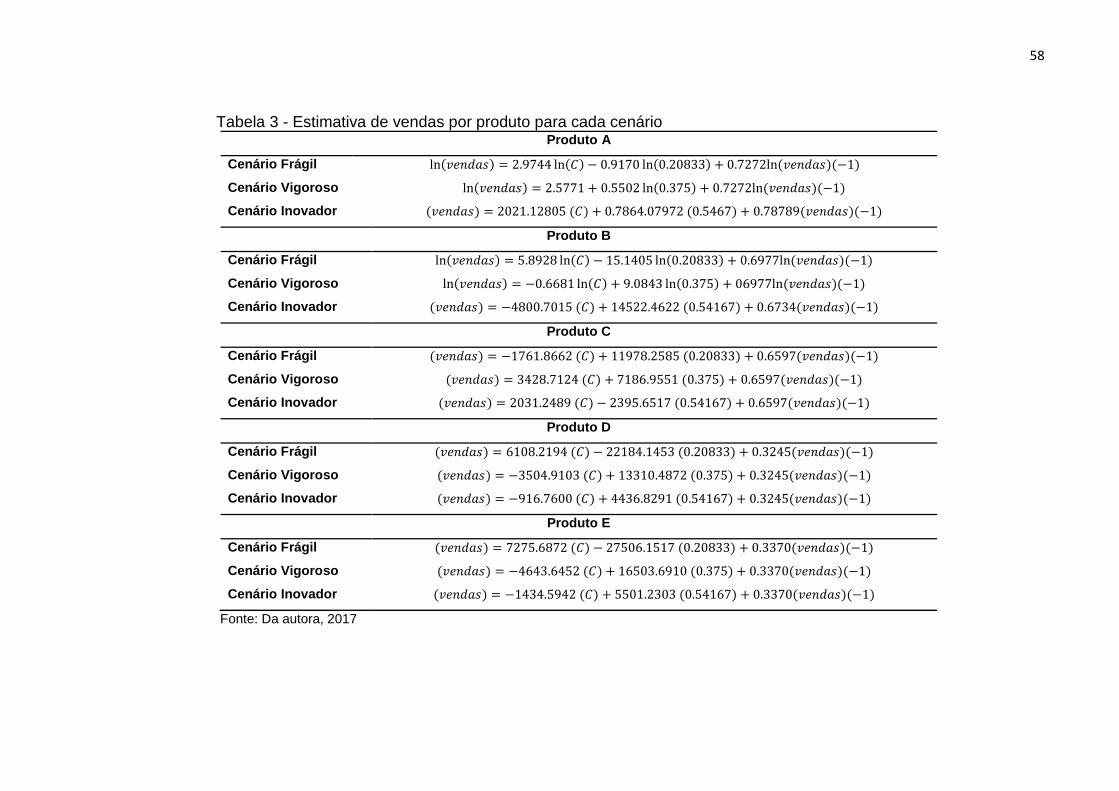

Tabela 3 - Estimativa de vendas por produto para cada cenário .......................................... 58

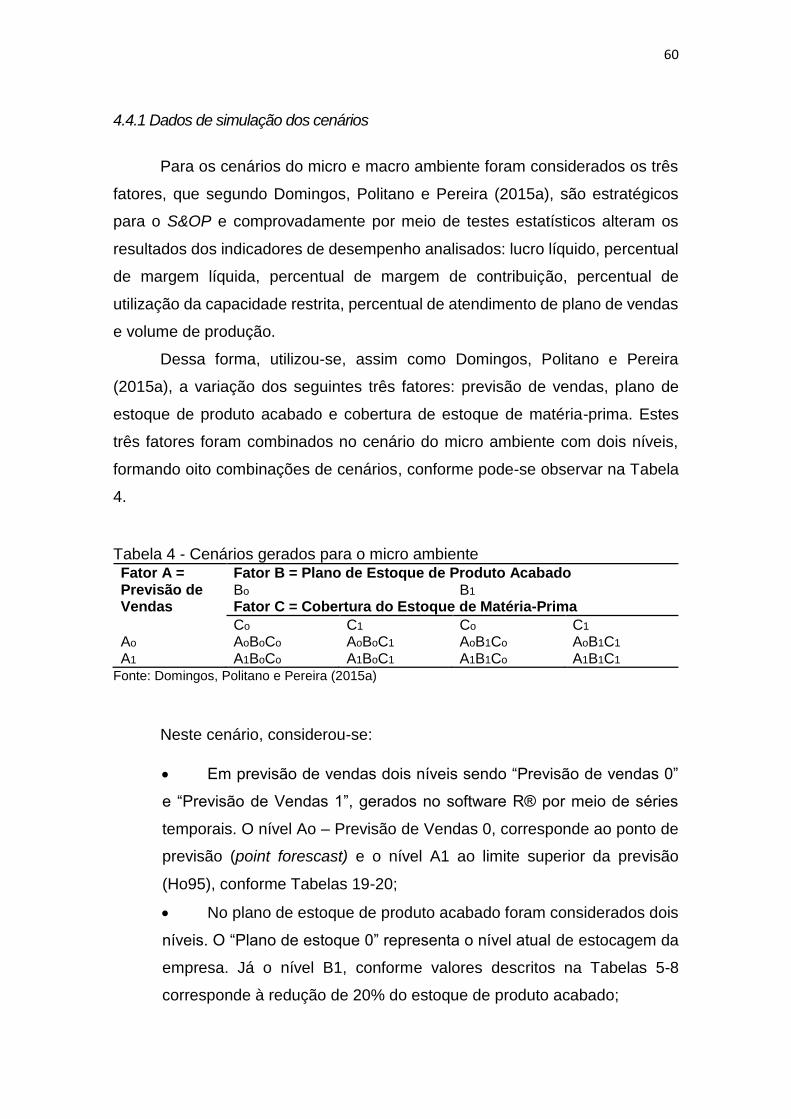

Tabela 4 - Cenários gerados para o micro ambiente............................................................ 60

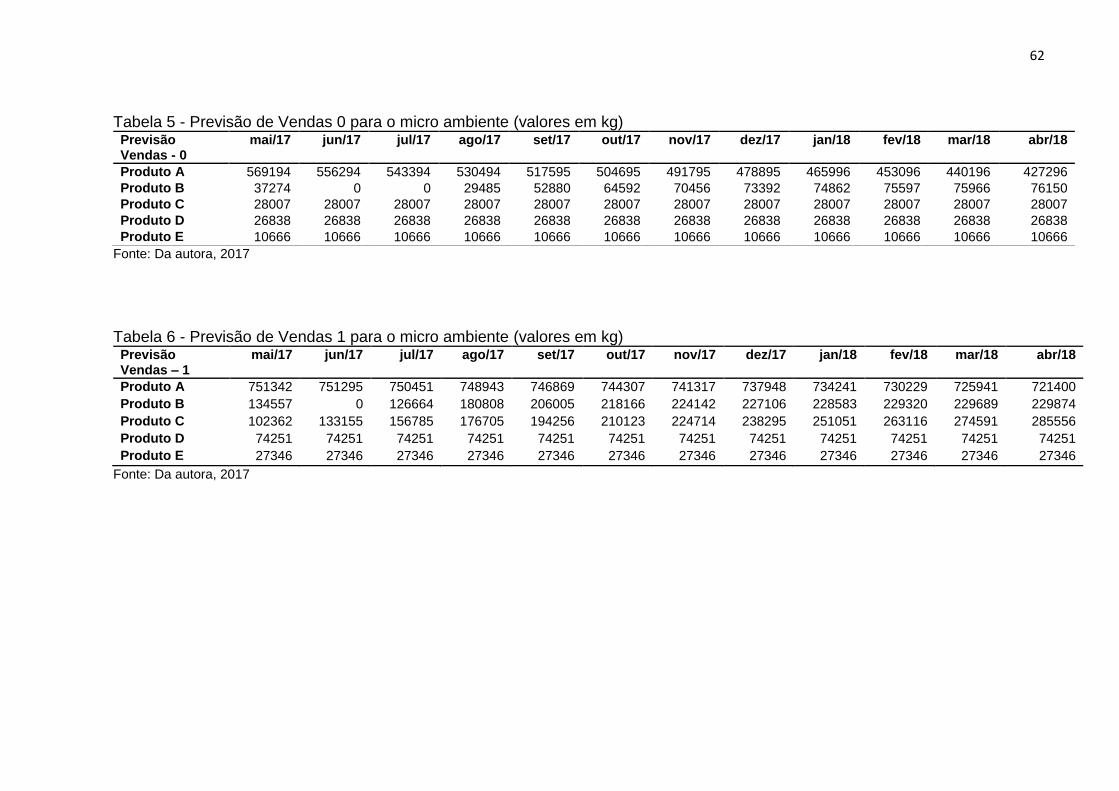

Tabela 5 - Previsão de Vendas 0 para o micro ambiente (valores em kg) ............................ 62

Tabela 6 - Previsão de Vendas 1 para o micro ambiente (valores em kg) ............................ 62

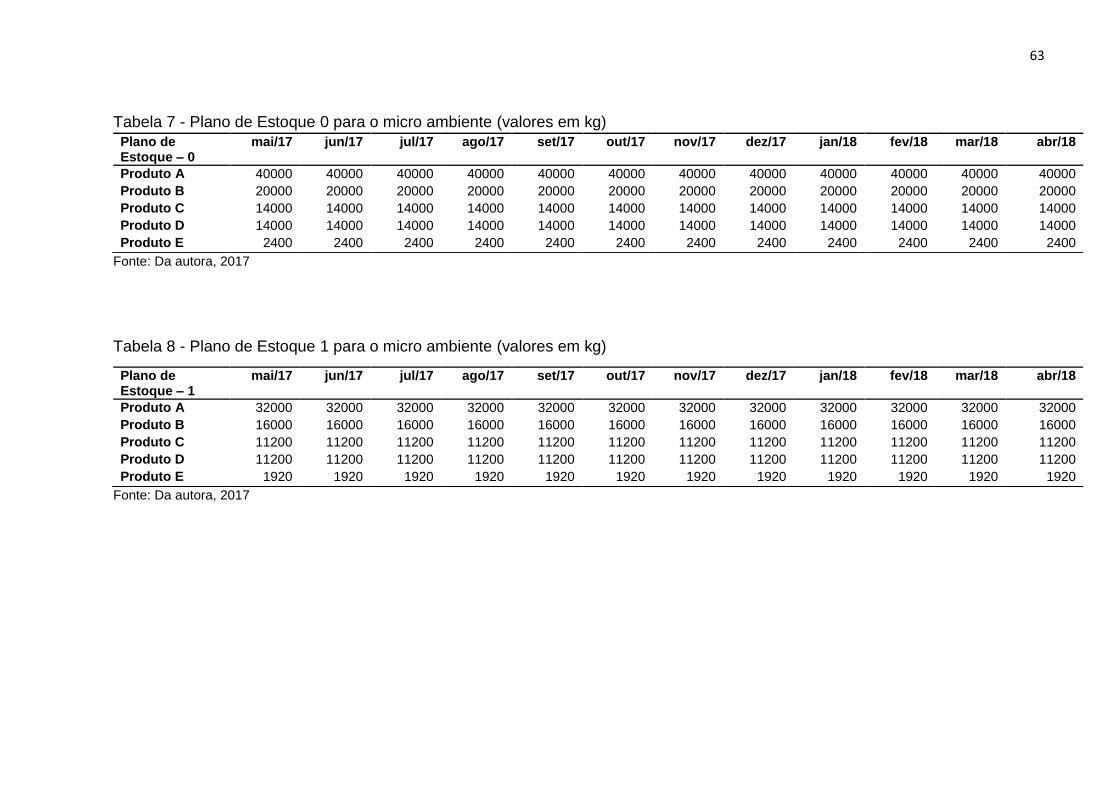

Tabela 7 - Plano de Estoque 0 para o micro ambiente (valores em kg) ............................... 63

Tabela 8 - Plano de Estoque 1 para o micro ambiente (valores em kg) ............................... 63

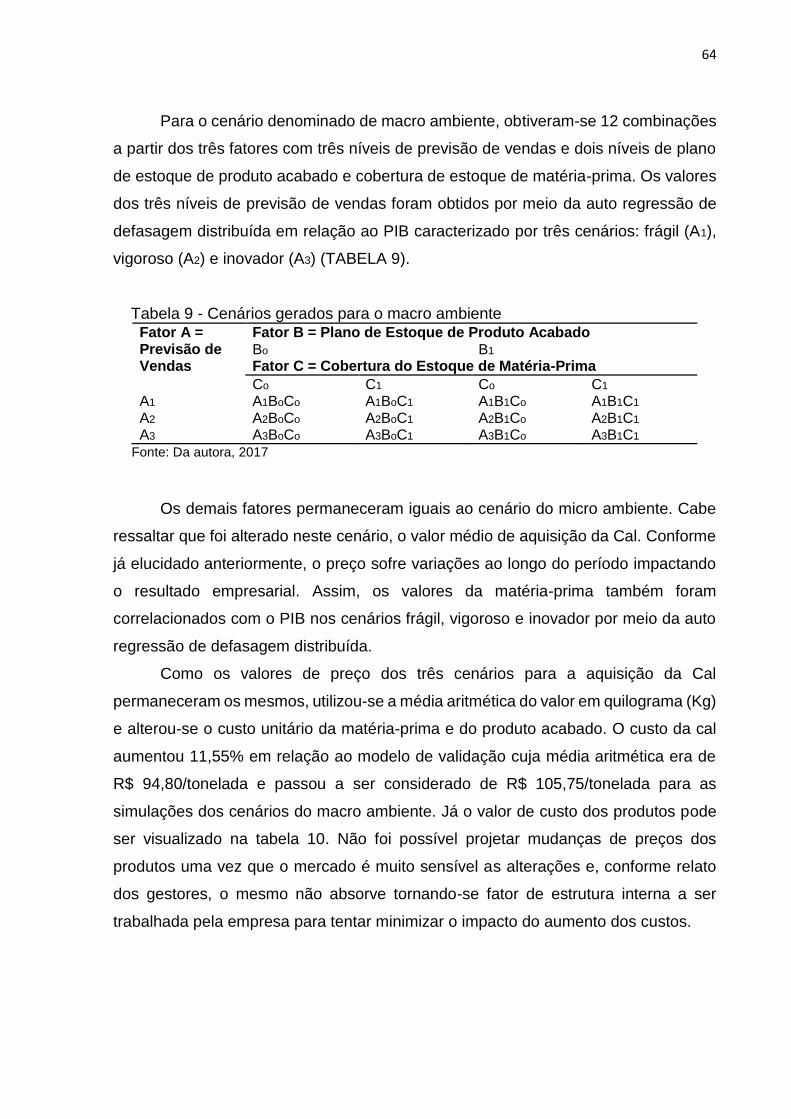

Tabela 9 - Cenários gerados para o macro ambiente .......................................................... 64

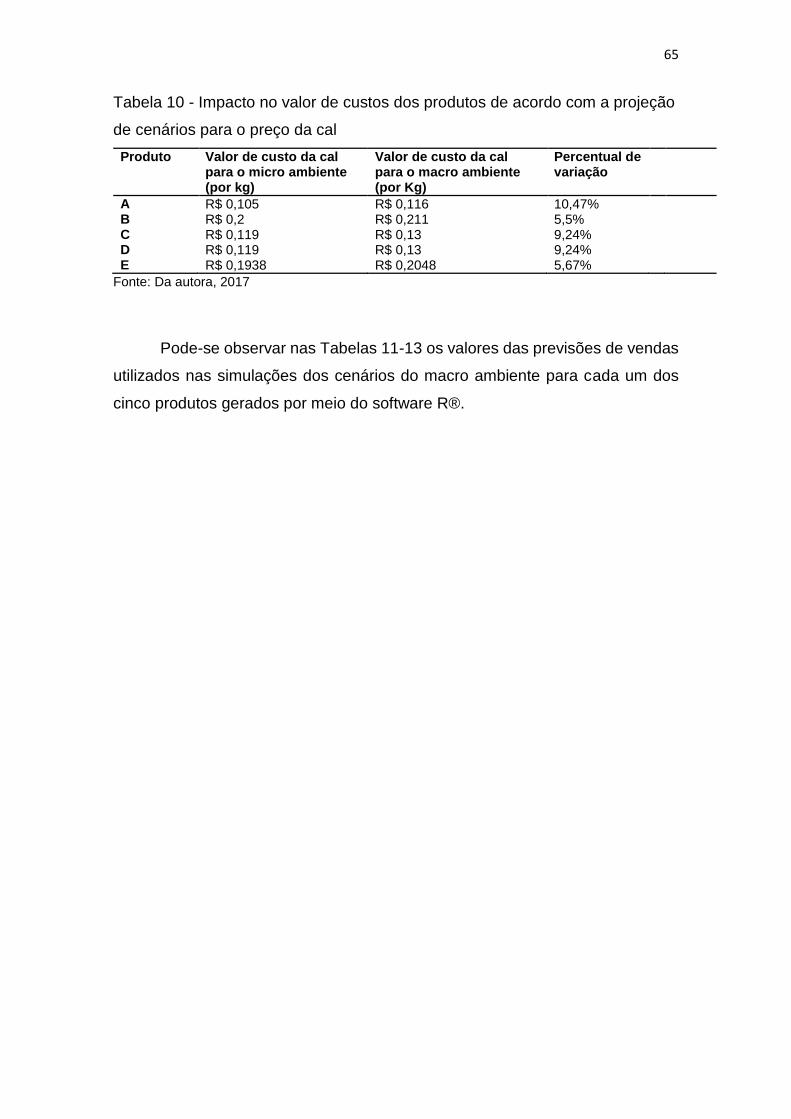

Tabela 10 - Impacto no valor de custos dos produtos de acordo com a projeção de cenários

para o preço da cal .............................................................................................................. 65

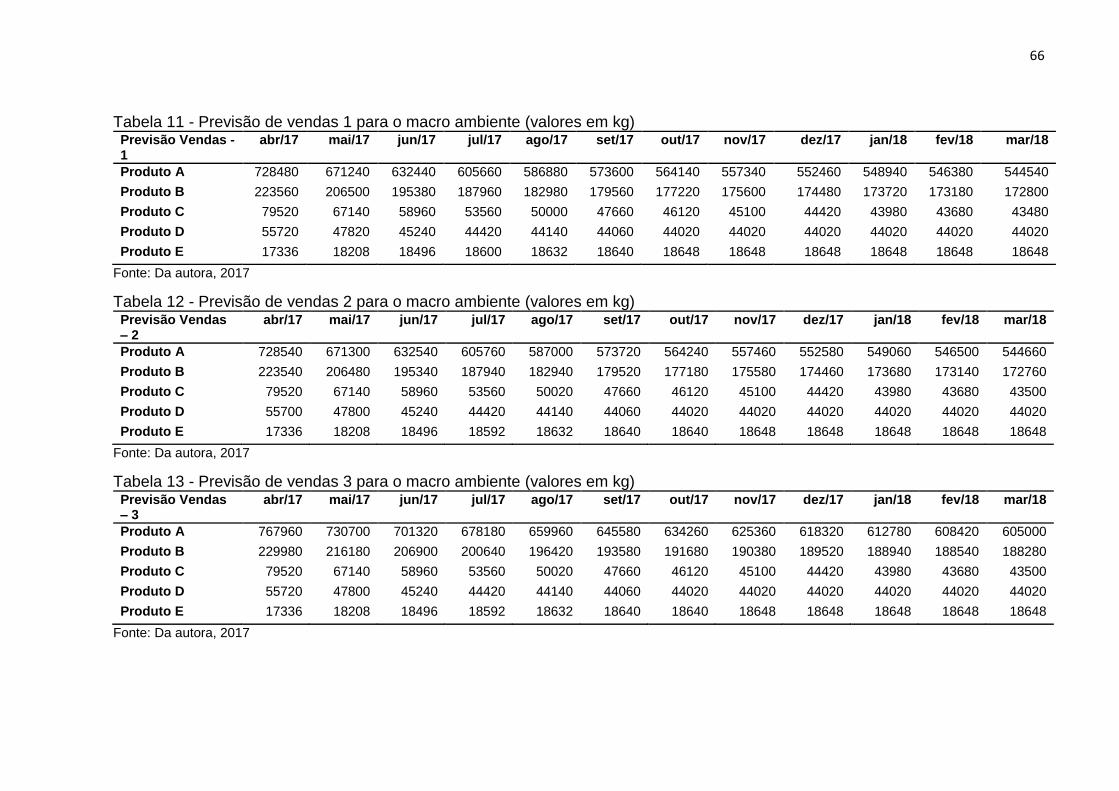

Tabela 11 - Previsão de vendas 1 para o macro ambiente (valores em kg) ......................... 66

Tabela 12 - Previsão de vendas 2 para o macro ambiente (valores em kg) ......................... 66

Tabela 13 - Previsão de vendas 3 para o macro ambiente (valores em kg) ......................... 66

Tabela 14 - Comparação entre os valores reais e simulados da receita .............................. 70

Tabela 15 - Comparação entre os valores reais e simulados da receita líquida da empresa

no ano de 2016 .................................................................................................................... 71

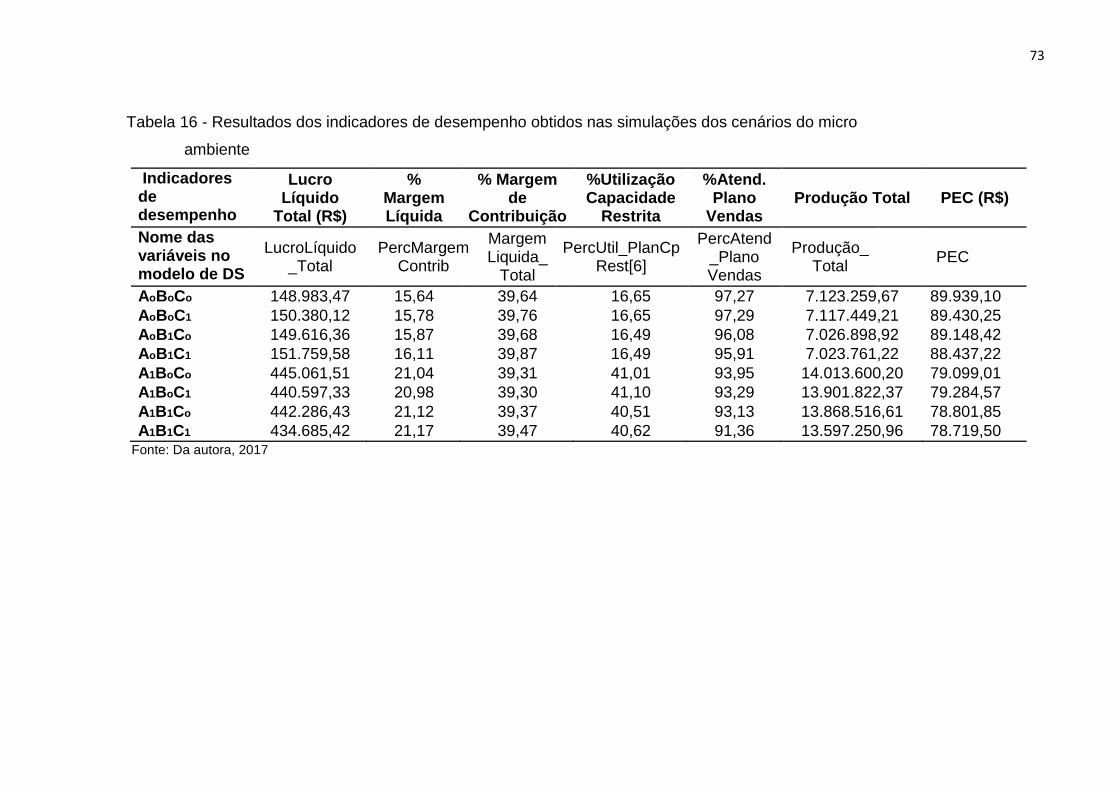

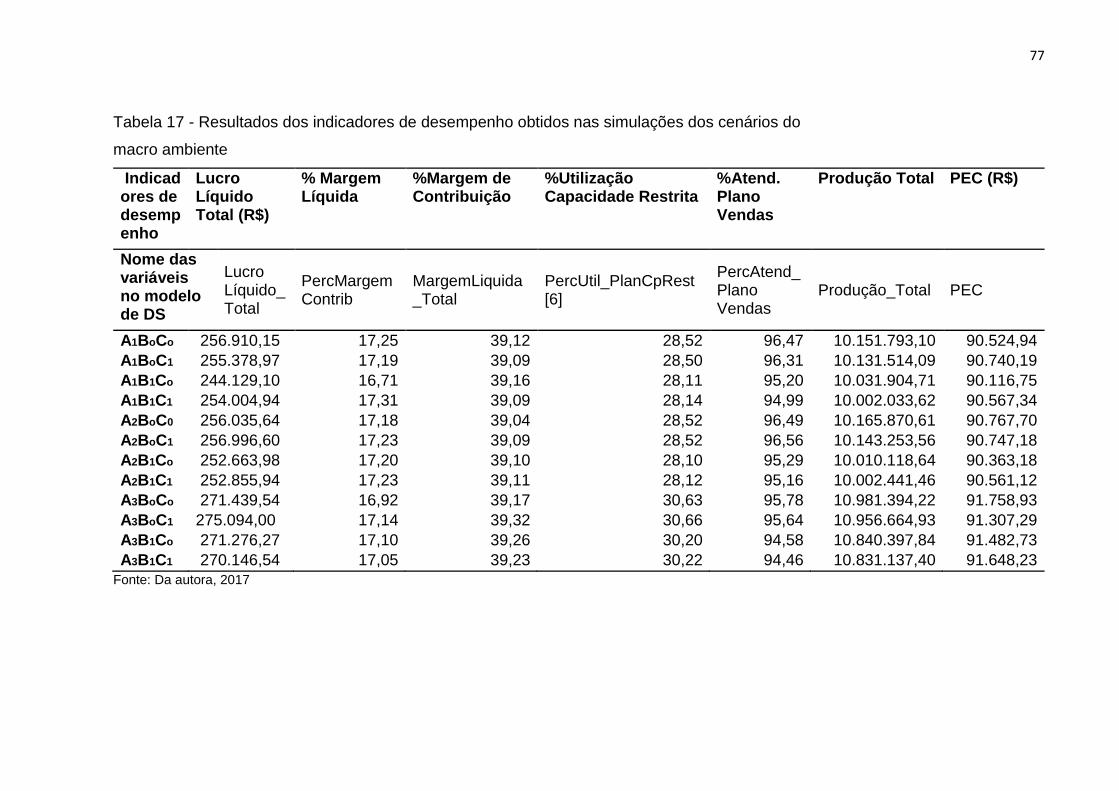

Tabela 16 - Resultados dos indicadores de desempenho obtidos nas simulações dos

cenários do micro ................................................................................................................ 73

Tabela 17 - Resultados dos indicadores de desempenho obtidos nas simulações dos

cenários do .......................................................................................................................... 77

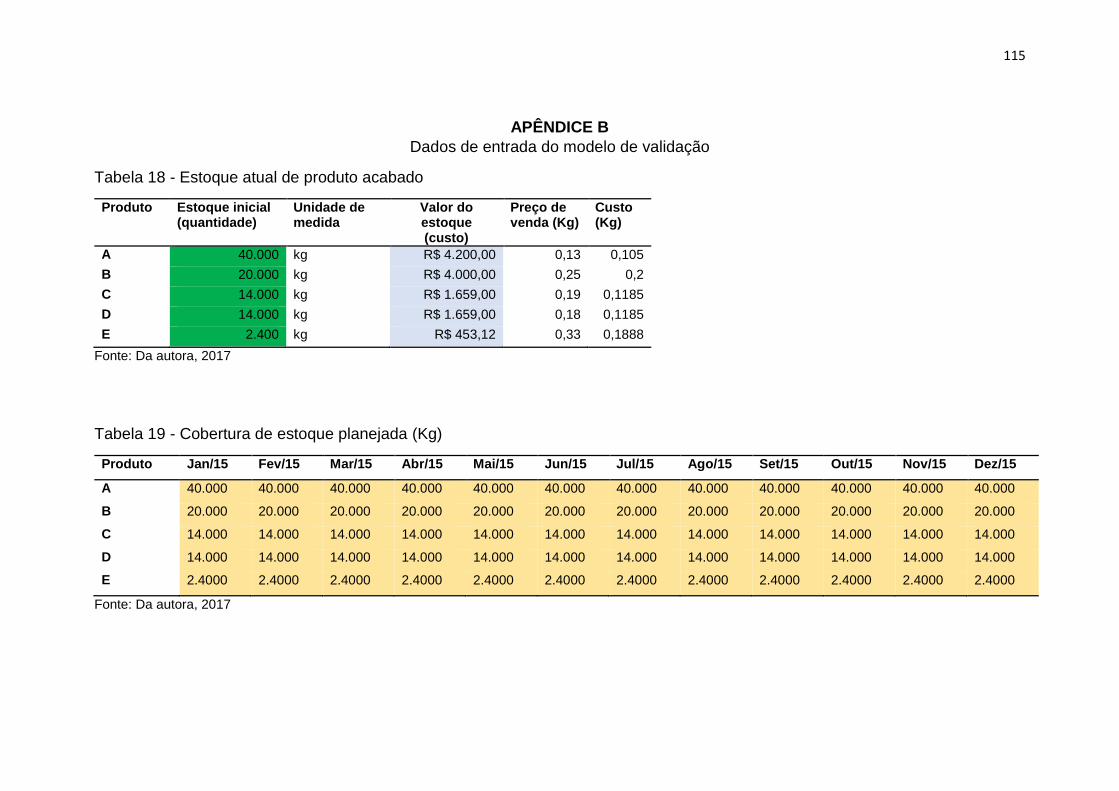

Tabela 18 - Estoque atual de produto acabado.................................................................. 115

Tabela 19 - Cobertura de estoque planejada (Kg) ............................................................. 115

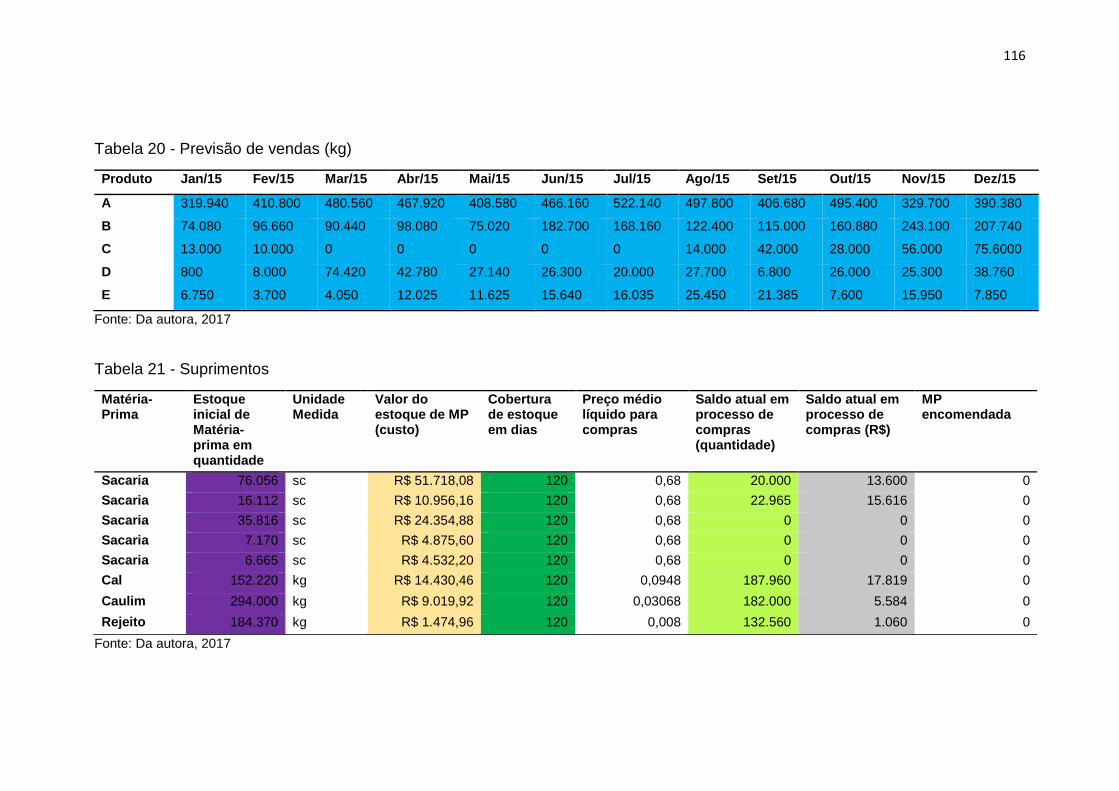

Tabela 20 - Previsão de vendas (kg) ................................................................................. 116

Tabela 21 - Suprimentos .................................................................................................... 116

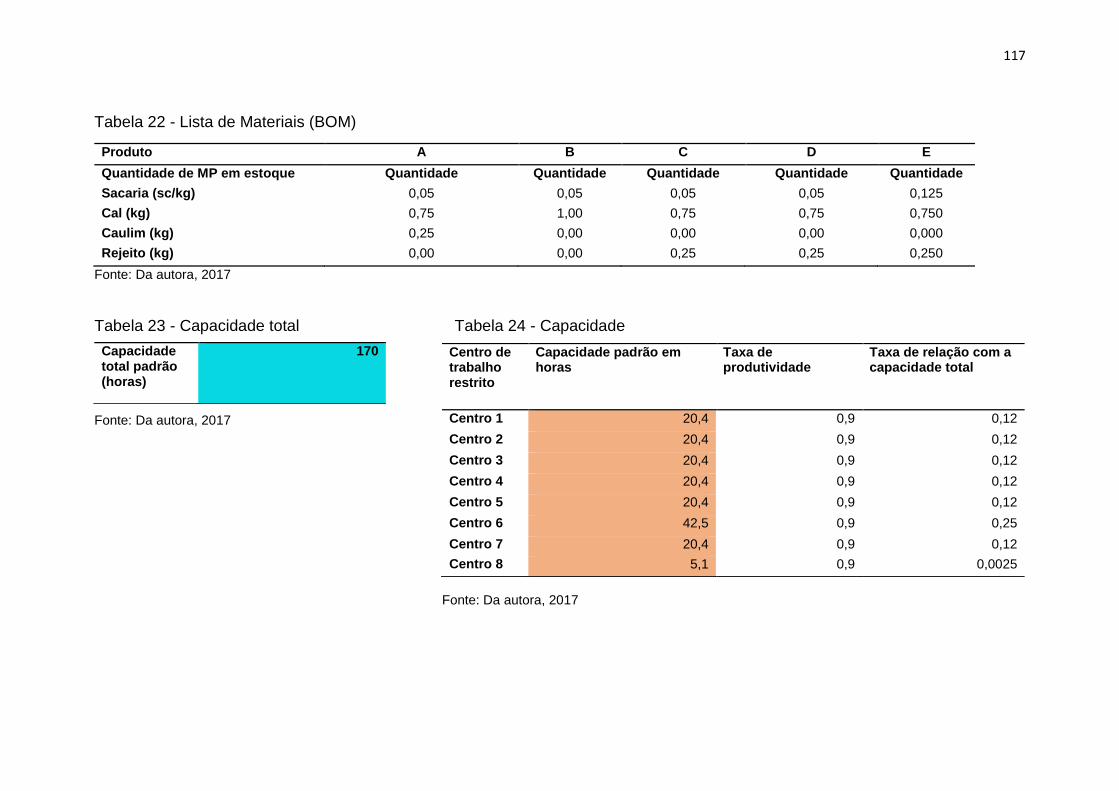

Tabela 22 - Lista de Materiais (BOM) ................................................................................ 117

Tabela 23 - Capacidade total................................................................................................121

Tabela 24 - Capacidade ..................................................................................................... 117

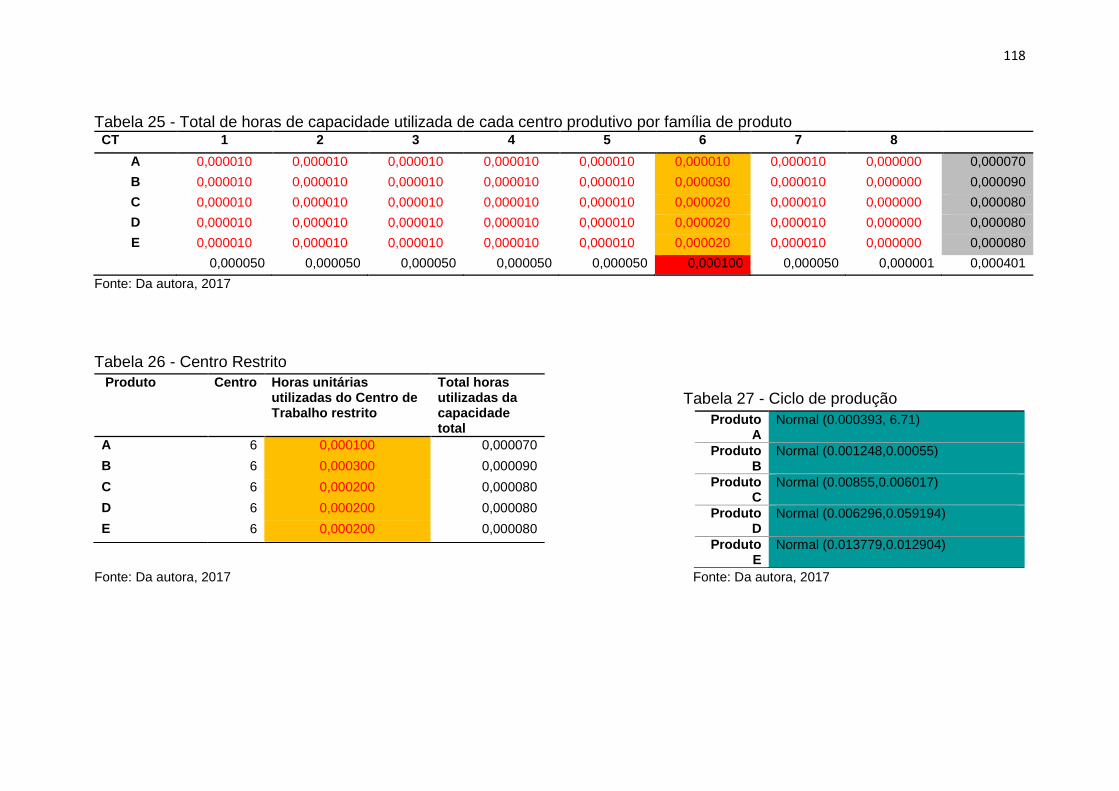

Tabela 25 - Total de horas de capacidade utilizada de cada centro produtivo por família de

produto .............................................................................................................................. 118

Tabela 26 - Centro Restrito ................................................................................................ 118

Tabela 27 - Ciclo de produção ........................................................................................... 118

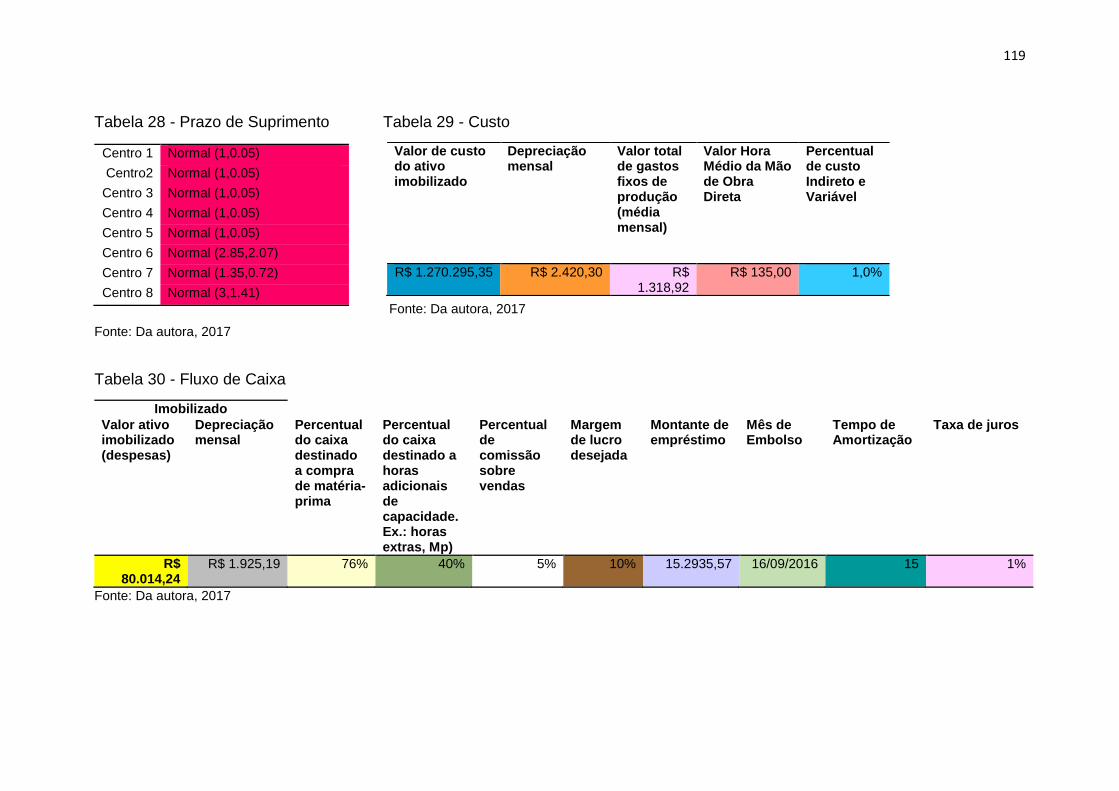

Tabela 28 - Prazo de Suprimento.........................................................................................123

Tabela 29 – Custo................................................................................................................119

Tabela 30 - Fluxo de Caixa ................................................................................................ 119

Tabela 31 – Legenda ......................................................................................................... 120

LISTA DE ABREVIATURAS E SIGLAS

APS Advanced Planning and Scheduling

BM Banco Mundial

BOM Bill of Material

CNI Confederação Nacional das Indústrias

COFINS Contribuição para Financiamento da Seguridade Social

CPP Contribuição Previdenciária Patronal

CPV Custo Produto Vendido

CSLL Contribuição Social sobre Lucro Líquido

DARF Documento de Arrecadação de Receitas Federais

DRE Demonstrativo de Resultado de Exercício

DS Dinâmica de Sistemas

EBTIDA Earning Before Interests, Taxes, Depreciation and Amortization

EPP Empresas de Pequeno Porte

ERP Enterprise Resource Planning

ERP Erro Relativo Percentual

ETL Erro de Entruncamento Local

IBRE Instituto Brasileiro de Economia

ICMS Imposto sobre Circulação de Mercadorias e Serviços

INSS Instituto Nacional de Seguridade Social

IPI Imposto sobre Produtos Industrializados

IRPJ Imposto de Renda Pessoa Jurídica

ISS Imposto Sobre Serviços

MAPE Mean Absolute Percentual Error

MIT Massachusetts Institute of Technology

MME Ministério de Minas e Energia

MRP II Manufacturing Resource Planning

MRP Material Requirement Planning

MTO Make to Order

MTS Make to Stock

PD Parcela a Deduzir

PEC Ponto de Equilíbrio Contábil

PIB Produto Interno Bruto

PIS Programa de Integração Social

RMSE Root Mean Square Error

S&OP Sales and Operations Planning

SAD Sistema de Apoio à Tomada de Decisão

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................... 17

2 OBJETIVO GERAL ............................................................................................ 21

2.1 Objetivos Específicos ..................................................................................... 21

3 REFERENCIAL TEÓRICO ..................................................................................... 22

3. 1 Planejamento de Vendas e Operações (S&OP) ............................................. 22

3.2 Dinâmica de Sistemas ..................................................................................... 25

3.2.1 Dinâmica de Sistemas aplicado ao S&OP ................................................. 26

4 METODOLOGIA ................................................................................................... 29

4.2 Caracterização da empresa ............................................................................. 29

4.2 Diagrama de Enlace Causal para o processo de S&OP ampliado................... 30

4.3 Modelo de Dinâmica de Sistemas para o processo de S&OP ampliado .......... 32

4.3.1 Previsão de vendas ................................................................................... 33

4.3.2 Produção ................................................................................................... 38

4.3.3 Suprimento ................................................................................................ 42

4.3.4 Capacidade ................................................................................................ 43

4.3.5 Custeio por Absorção ................................................................................ 45

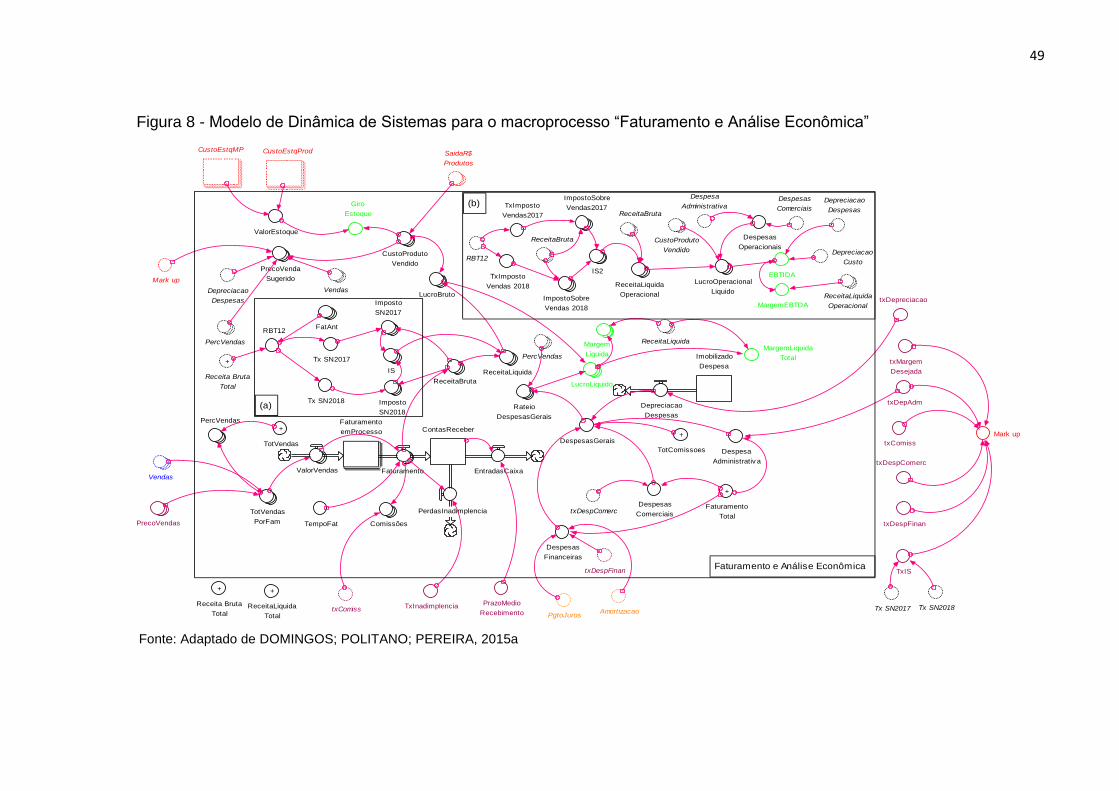

4.3.6 Faturamento e análise econômica ............................................................. 48

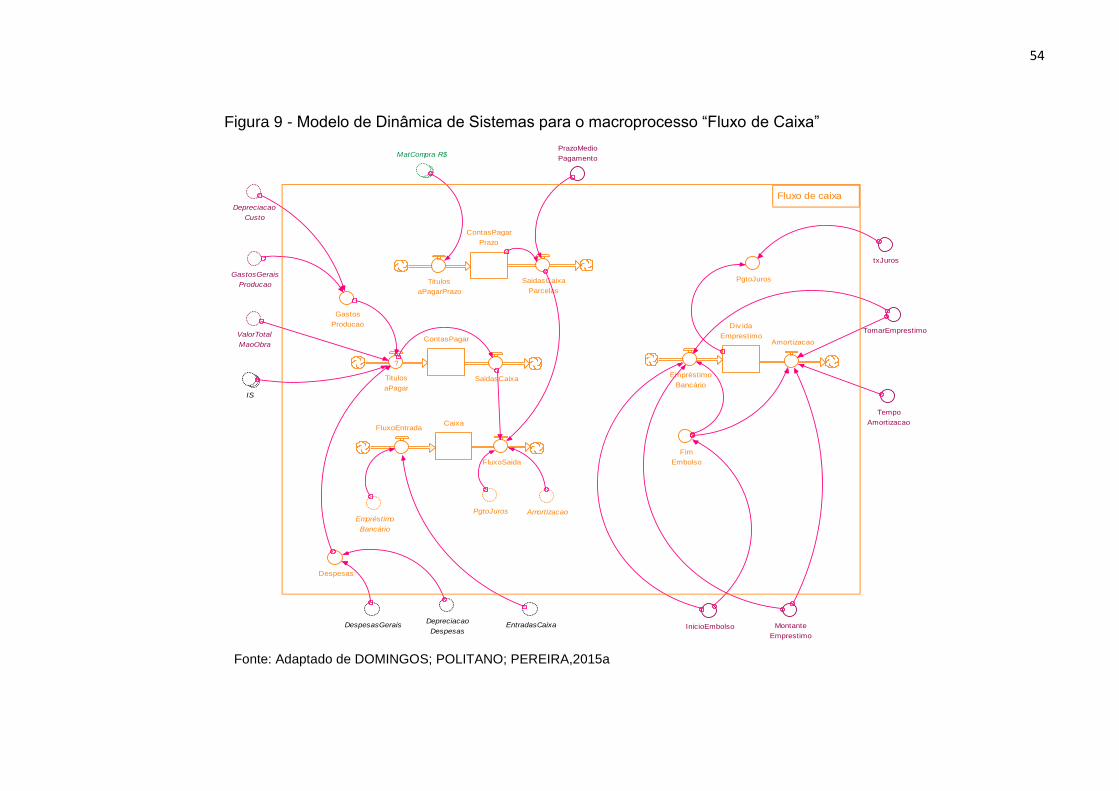

4.3.7 Fluxo de caixa ............................................................................................ 53

4.4 Dados de simulação para validação do modelo ............................................... 55

4.5 Cenários ........................................................................................................... 55

4.4.1 Dados de simulação dos cenários ............................................................. 60

5 RESULTADOS E DISCUSSÃO ............................................................................. 67

5.1 Validação do modelo ........................................................................................ 67

5.2 Análise dos resultados dos cenários ................................................................ 72

5.2.1 Análise dos resultados dos cenários do micro ambiente ........................... 72

5.2.2 Análise dos resultados dos cenários do macro ambiente .......................... 76

6 CONCLUSÃO E RECOMENDAÇÕES .................................................................. 81

REFERÊNCIAS ......................................................................................................... 84

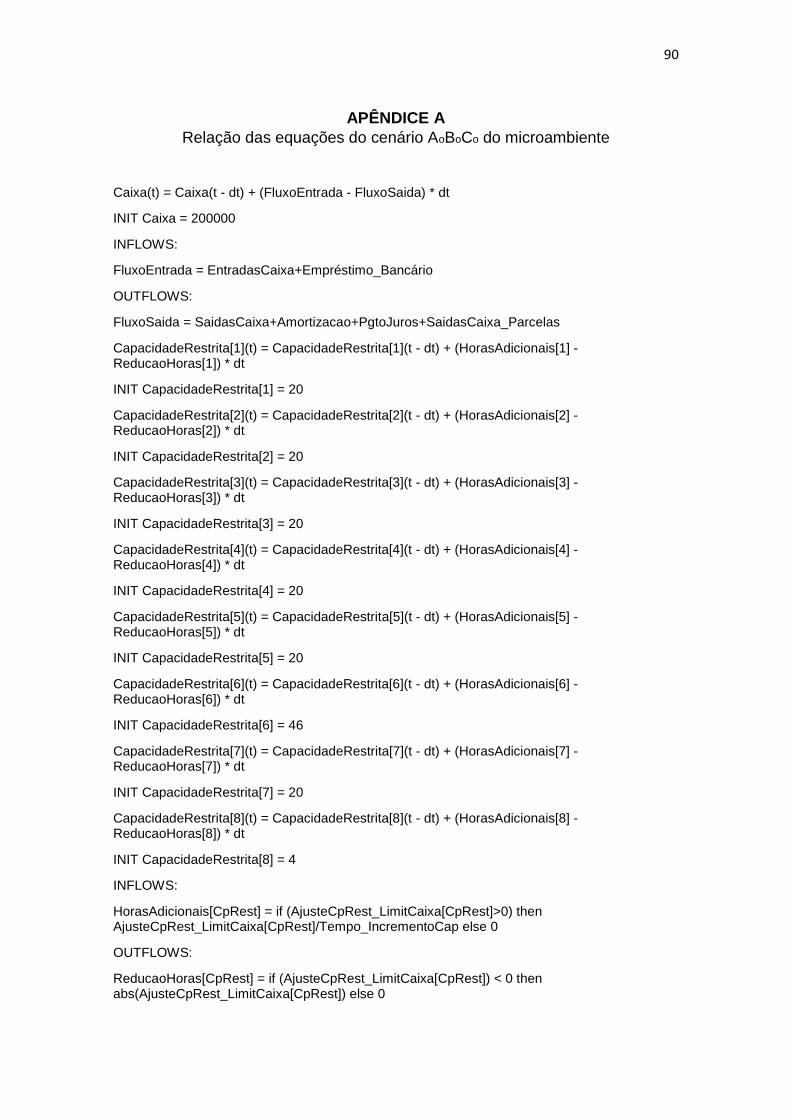

APÊNDICE A ............................................................................................................ 90

APÊNDICE B .......................................................................................................... 115

17

1 INTRODUÇÃO

A competitividade tem se tornado fator crítico de sucesso no cenário

organizacional dado especialmente pelas mudanças constantes. O termo surgiu na

década de 1980 com o professor Michael Eugene Porter. Após este marco, vários

outros autores estudaram a importância e os fatores de sucesso para a

competitividade empresarial. Estes fatores foram agrupados em 15 grupos, sendo

estes: fatores culturais, alianças estratégicas, conhecimento, capital humano,

confiabilidade, custo, flexibilidade, inovação, rapidez, qualidade, sistemas de controle,

técnicas de produção, relacionamento com clientes, responsabilidade social e

tecnologia da informação e comunicação (EYNG, 2006; ROMAN et al., 2012).

A insurgência de uma nova linha de conceituação e estudo de competitividade

em uma visão que tem por base recursos e competências distintas da escola de

economia industrial proposta por Michael Porter contribuiu para a discussão da

competitividade da forma micro para macro. Deste modo, a busca pela

competitividade parte da estrutura interna do planejamento organizacional em

consonância com o ambiente externo (WESTEREN, 2011; DOMINGOS; POLITANO;

PEREIRA, 2015a).

O planejamento possui três níveis dentro do ambiente organizacional:

estratégico, tático e operacional. O nível estratégico é determinado pela alta gerência

cujo foco é determinar os objetivos estratégicos, missão e visão em um período de

longo prazo. Já o planejamento tático está inserido no nível intermediário o qual

corresponde à média gerência voltada para as decisões de médio prazo dos setores

organizacionais. Por fim, o planejamento operacional é responsável pelo dia a dia

empresarial, decisões de curto prazo. Estes níveis de planejamento quando

executados de maneira eficiente contribuem para a melhoria contínua e a

competitividade organizacional (MENDES; RAISER, 2009; LAPIDE, 2011)

Neste sentido, o processo de planejamento de vendas e operações, do inglês

S&OP (Sales and Operations Planning), embora não seja algo novo no ambiente

organizacional veem tomando novas formas de abrangência e utilização possibilitando

uma visão holística dos processos e ao mesmo tempo proporcionando apoio na

tomada de decisão do nível operacional ao estratégico (DOMINGOS; POLITANO;

PEREIRA, 2015a).

18

O S&OP envolve, portanto, os três níveis de planejamento (estratégico, tático

e operacional) a fim de desenvolver um modelo integrado do negócio por meio da

gestão eficiente de pessoas, processos e informações do suprimento à demanda.

Embora envolva toda a empresa é liderado pela alta gerência. O S&OP têm

proporcionado bons resultados às organizações em diversas áreas como melhoria da

comunicação entre os setores, melhoria no planejamento da capacidade, melhor

equilíbrio entre demanda e suprimento, bons ajustes de metas do nível operacional

ao estratégico, aprendizagem organizacional, definição de planos realísticos, e

alinhamento e integração horizontal e vertical (IVERT et al., 2010; THOMÉ et al., 2011;

PEDROSO; SILVA, 2015).

Assim, o S&OP é um processo complexo que apresenta comportamento

dinâmico devido a flutuações e incertezas de seus processos internos. Além da

complexidade de se desenvolver e gerenciar um S&OP de maneira eficiente, deve-se

considerar ainda a necessidade dos gestores que participam do processo de S&OP

ter uma visão global das atividades e variáveis envolvidas no processo. Para

compreender o comportamento deste tipo de sistema ao longo do tempo, há uma

metodologia chamada Dinâmica de Sistemas (DOMINGOS; POLITANO; PEREIRA,

2015a).

O planejamento de vendas e operações (S&OP) tem sido feito por meio da

utilização de diferentes ferramentas, como planilhas eletrônicas, e/ou por meio da

utilização de técnicas de pesquisa operacional. A utilização da técnica de Dinâmica

de Sistemas para modelar e simular o processo de S&OP é uma proposta considerada

inovadora e, portanto, será utilizada nesta pesquisa (PALMATIER; CRUM, 2010;

LAPIDE, 2011; DOMINGOS; POLITANO; PEREIRA, 2015a).

Dinâmica de sistemas surgiu com o engenheiro eletricista Jay W. Forrester na

década de 1950 no Massachusetts Institute of Technology (MIT). Alguns anos adiante

seu orientado Peter Senge introduziu, na década de 1970, esta metodologia por meio

de conceitos como Organizações que Aprendem e Pensamento Sistêmico. Deste

trabalho surgiu já na década de 1990 o best seller “A Quinta Disciplina”.

A dinâmica de sistemas (DS) possibilita a representação de um sistema por

meio de diagramas causais os quais utilizam variáveis, estoques, fluxos e as relações

entre estes elementos, inclusive relações de retroalimentação para representar o

sistema. A representação, simulação e análise do sistema por meio da técnica de

dinâmica de sistemas possibilita o melhor entendimento do comportamento do

19

sistema como um todo e a influência de cada uma de suas partes no todo (VILELLA,

2005; EYNG, 2006).

A técnica de dinâmica de sistemas tem sido aplicada em diferentes áreas como

ferramenta de apoio a tomada de decisão: Poh (2013) utilizou esta metodologia com

o objetivo de alcançar uma gestão sustentável da água em Cingapura; López et al.

(2013) aplicaram dinâmica de sistemas para mensurar o impacto de material reciclado

na indústria; Breser (2005) aplicou a dinâmica de sistemas na cadeia de suprimentos

da indústria automotiva; já Domingos, Politano e Pereira (2015a) utilizaram a técnica

de DS para modelar e simular o processo de S&OP em empresas que produzem para

estoque - MTS (Make-to-Stock).

Segundo pesquisa conduzida pela IBM e Oracle, citada por Singh (2010), um

terço do processo de S&OP falham ou produzem resultados poucos claros devido a

não participação de setores como finanças e manufatura. Diante disso, o modelo de

DS proposto por – Domingos, Politano e Pereira (2015a) engloba a gestão financeira

da organização no modelo de S&OP o qual os autores denominaram de S&OP

ampliado.

De acordo com a J. Mendo Consultoria (2009) em um estudo elaborado para o

Ministério de Minas e Energia (MME) e para o Banco Internacional para Reconstrução

e Desenvolvimento (BIRD), desde os anos remotos, há cerca de 14000 anos atrás, já

se utilizava a cal como composto na construção civil. Os egípcios utilizaram na

construção de suas pirâmides, já os turcos utilizavam como argamassa há 7000 a

14000 anos atrás. O Brasil ocupa a 5ª colocação no ranking de produção mundial

liderado pela China. As diversas aplicações da cal, como: siderurgia, celulose e papel,

açúcar, álcalis, carbureto de cálcio, tintas, alumínio, tratamento de água, estabilização

de solos e obtenção de argamassas de assentamentos e revestimento, possibilitou a

amplificação do seu consumo.

O consumo per capita mundial de cal é de 30kg por habitante. Já no Brasil o

consumo per capita é de 40kg/hab/ano. Até a década de 1930, a cal era utilizada no

Brasil restritamente na construção civil. Devido as suas diversas aplicações e o

desenvolvimento econômico amplificou-se o consumo em outras aplicações. A região

Centro Oeste de Minas Gerais, loco dessa pesquisa concentra mais de 140 indústrias

de cal que sustentam 40% da população, como a principal fonte de renda de

municípios de Formiga, Córrego Fundo, Pains e Arcos (J. MENDO CONSULTORIA,

2009).

20

Diante dessas constatações, há uma necessidade de consolidação de

vantagem competitiva na indústria pesquisada. Desse modo, utilizou-se a técnica de

Dinâmica de Sistemas para simular o processo de planejamento de vendas e

operações (S&OP) com o objetivo de auxiliar a empresa analisada a obter e consolidar

vantagem competitiva.

Deste modo, neste trabalho, modelou-se e simulou-se o processo de S&OP

ampliado em uma indústria de cal do Centro Oeste de Minas Gerais por meio da

técnica de dinâmica de sistemas. O objetivo geral foi identificar e melhor compreender

as relações causais entre os processos internos da indústria, além de compreender

melhor suas influências na gestão organizacional por meio do cálculo de indicadores

de desempenho financeiros, econômicos, de produção e de vendas. Para isso,

utilizou-se como base o modelo proposto por Domingos, Politano e Pereira (2015a).

Cabe destacar que a melhor compreensão do funcionamento deste sistema é um fator

preponderante no ganho de vantagem competitiva da indústria no Brasil.

21

2 OBJETIVO GERAL

O objetivo deste trabalho foi modelar e simular o processo de S&OP integrado

à gestão financeira na indústria de cal por meio da técnica de dinâmica de sistemas a

fim de identificar e melhor compreender as relações causais entre seus processos

internos, além de compreender melhor as influências desses processos na gestão

organizacional da indústria analisada.

2.1 Objetivos Específicos

Coletar dados históricos de vendas, produção, custos, estoque e compras da

indústria pesquisada;

Modelar, simular e analisar detalhadamente o processo de S&OP ampliado na

empresa estudada, por meio da técnica de dinâmica de sistemas;

Confirmar e validar o modelo e técnica de simulação proposta utilizando os

dados históricos coletados na indústria analisada comparando-os com os

resultados obtidos por meio das simulações;

Simular diferentes cenários conjugando fatores do micro e macro ambiente da

empresa em níveis diferentes para analisar o impacto da variação desses

fatores no comportamento do sistema.

22

3 REFERENCIAL TEÓRICO

Nesta seção será apresentado primeiramente um breve histórico do

Planejamento de Vendas e Operações (S&OP- Sales and Operations Planning), sua

importância para as empresas, os desafios e alguns trabalhos que têm sido publicados

na área. Após, será pormenorizado a origem de Dinâmica de Sistemas, objetivo do

método e algumas aplicações encontradas na literatura. Posteriormente, apresentar-

se-á a técnica de Dinâmica de Sistemas aplicada ao S&OP - vantagens, diferenças,

abrangência e limitações de alguns trabalhos encontrados na literatura.

3. 1 Planejamento de Vendas e Operações (S&OP)

O planejamento de vendas e operações, do inglês, Sales and Operations

Planning, surgiu mediante lacunas identificadas nos modelos de planejamento de

recursos e materiais clássicos, definidos por meio de estruturas funcionais e

departamentais, como o Planejamento de Necessidades de Materiais (MRP -Material

Requirement Planning), Planejamento de Recursos de Manufatura (MRP II -

Manufacturing Resource Planning), Planejamento de Recursos do Empreendimento

(ERP - Enterprise Resource Planning), dentre outros (PLATT; KLAES, 2010).

De forma sucinta, torna-se importante descrever a evolução do S&OP para que

se compreenda de forma austera o estado atual de desenvolvimento. O MRP foi

desenvolvido na década de 1960 pela necessidade de definir o quê, quanto e quando

produzir. Já o MRP II surgiu como um desenvolvimento do MRP e tem como foco

integrar o horizonte de tempo do planejamento (curto, médio e longo prazo)

considerando ainda a demanda e as restrições de capacidade. Por fim, o ERP,

conhecido como Sistema Integrado de Gestão, surgiu na década de 1990 como um

sistema transacional cujo foco é o fluxo de dados intra e inter organizacional da cadeia

produtiva (ZAGO, 2013; PLATT; KLAES, 2010).

De acordo com Lupeikiene (2014), o Sistema Avançado de Planejamento (APS

– Advanced Planning and Scheduling) foi desenvolvido pela soma de esforços para

superar as lacunas dos sistemas clássicos, como o dimensionamento e

sequenciamento de produção, dados de roteamento de lista de materiais e restrições.

23

Desse modo, o APS integra o sistema de apoio à decisão (SAD) definido por Zago

(2013) como analítico, já que permite analisar o desempenho da cadeia produtiva por

meio de modelos matemáticos os quais apoiam a tomada de decisão.

Cabe, entretanto, ressaltar que o APS não substitui o ERP, mas sim o

complementa por auxiliar à tomada de decisão integrando os três níveis de

planejamento (estratégico, tático e operacional), através da integração vertical (entre

os níveis de planejamento) e horizontal (dentro do mesmo nível hierárquico),

evoluindo-se assim para o que se define como planejamento empresarial integrado

(THOMAMY, 2008; THOMAS, 2012; DOMINGOS; POLITANO; PEREIRA, 2015a).

Para Phull (2012), o APS é o único processo que reúne toda a organização da fábrica

ao diretor executivo. É um processo multifuncional, altamente colaborativo e de

equilíbrio (IYENGAR; GUPTA, 2013). Como ressaltado anteriormente, o S&OP têm

sido aplicado através de diferentes ferramentas desde planilhas eletrônicas a modelos

de simulação com programação matemática, principalmente pelas contribuições em

que o mesmo fornece ao planejamento organizacional e ao processo decisório.

Segundo Prokopets (2012), o S&OP promove a redução dos custos

operacionais ao mesmo tempo em que faz crescer a linha superior do negócio.

Consoante a esse resultado, informações obtidas por meio da aplicação do S&OP de

acordo com APQC (Open Standards Benchmarking), aponta que empresas que

possuíam processo de S&OP diminuíram U$ 1,34 de seus custos com planejamento

de demanda e suprimento a cada U$ 1.000,00 em receita. (SPIEGEL, 2011).

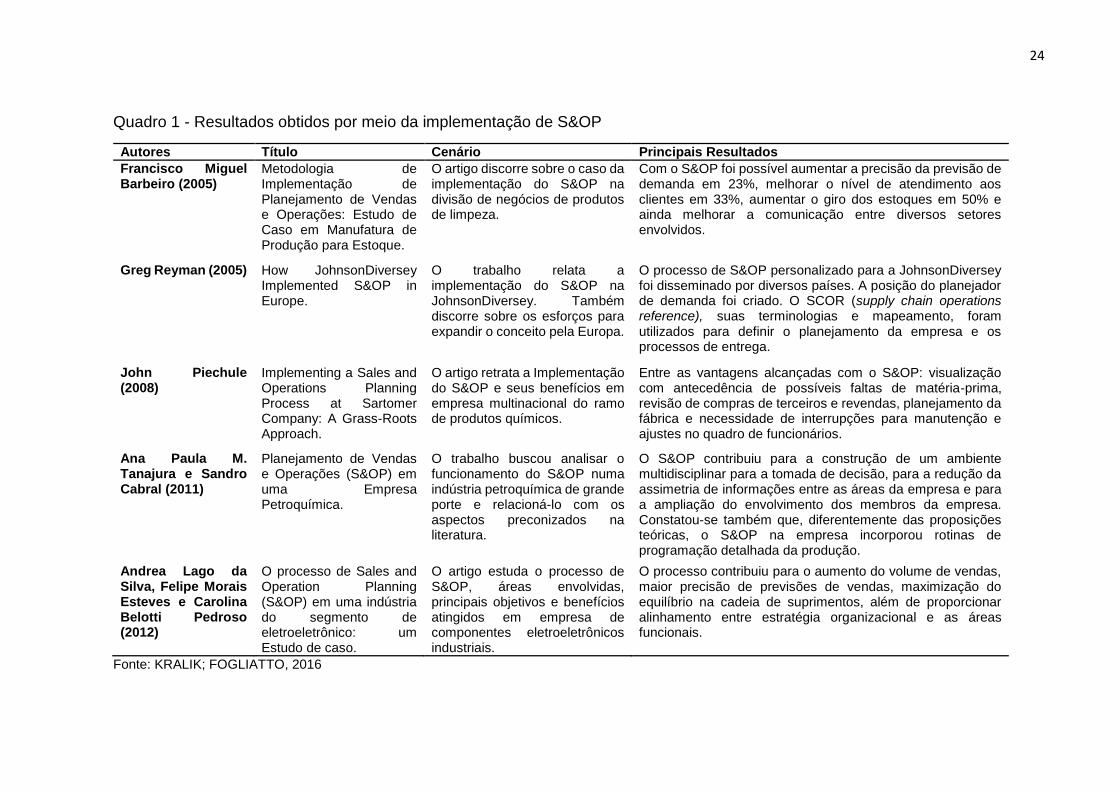

Kralik e Fogliatto (2016) apresentaram um quadro comparativo dos resultados

obtidos com a implementação do S&OP em diferentes empresas e países, conforme

pode-se observar no Quadro 1.

24

Quadro 1 - Resultados obtidos por meio da implementação de S&OP

Autores Título Cenário Principais Resultados

Francisco Miguel Barbeiro (2005)

Metodologia de Implementação de Planejamento de Vendas e Operações: Estudo de Caso em Manufatura de Produção para Estoque.

O artigo discorre sobre o caso da implementação do S&OP na divisão de negócios de produtos de limpeza.

Com o S&OP foi possível aumentar a precisão da previsão de demanda em 23%, melhorar o nível de atendimento aos clientes em 33%, aumentar o giro dos estoques em 50% e ainda melhorar a comunicação entre diversos setores envolvidos.

Greg Reyman (2005) How JohnsonDiversey Implemented S&OP in Europe.

O trabalho relata a implementação do S&OP na JohnsonDiversey. Também discorre sobre os esforços para expandir o conceito pela Europa.

O processo de S&OP personalizado para a JohnsonDiversey foi disseminado por diversos países. A posição do planejador de demanda foi criado. O SCOR (supply chain operations reference), suas terminologias e mapeamento, foram utilizados para definir o planejamento da empresa e os processos de entrega.

John Piechule (2008)

Implementing a Sales and Operations Planning Process at Sartomer Company: A Grass-Roots Approach.

O artigo retrata a Implementação do S&OP e seus benefícios em empresa multinacional do ramo de produtos químicos.

Entre as vantagens alcançadas com o S&OP: visualização com antecedência de possíveis faltas de matéria-prima, revisão de compras de terceiros e revendas, planejamento da fábrica e necessidade de interrupções para manutenção e ajustes no quadro de funcionários.

Ana Paula M. Tanajura e Sandro Cabral (2011)

Planejamento de Vendas e Operações (S&OP) em uma Empresa Petroquímica.

O trabalho buscou analisar o funcionamento do S&OP numa indústria petroquímica de grande porte e relacioná-lo com os aspectos preconizados na literatura.

O S&OP contribuiu para a construção de um ambiente multidisciplinar para a tomada de decisão, para a redução da assimetria de informações entre as áreas da empresa e para a ampliação do envolvimento dos membros da empresa. Constatou-se também que, diferentemente das proposições teóricas, o S&OP na empresa incorporou rotinas de programação detalhada da produção.

Andrea Lago da Silva, Felipe Morais Esteves e Carolina Belotti Pedroso (2012)

O processo de Sales and Operation Planning (S&OP) em uma indústria do segmento de eletroeletrônico: um Estudo de caso.

O artigo estuda o processo de S&OP, áreas envolvidas, principais objetivos e benefícios atingidos em empresa de componentes eletroeletrônicos industriais.

O processo contribuiu para o aumento do volume de vendas, maior precisão de previsões de vendas, maximização do equilíbrio na cadeia de suprimentos, além de proporcionar alinhamento entre estratégia organizacional e as áreas funcionais.

Fonte: KRALIK; FOGLIATTO, 2016

25

De acordo com o Quadro 1, constata-se que o S&OP é um processo eficaz

e em economias instáveis ou à deriva, pode ser uma “pedra angular”,

principalmente, na introdução de novos produtos, conforme sugere Tim Vaio,

especialista em soluções de cadeia de suprimentos (Supply Chain) na Hitachi

Consulting (ATKINSON, 2009). Todavia, de acordo com Singh (2010), a maioria

das empresas conhece o conceito, mas não consegue executá-lo corretamente.

Torna-se necessário, então, a vinculação do S&OP aos objetivos estratégicos,

métricas financeiras, mapeamento detalhado de “ação” e “métricas”,

esquivando-se assim do “conhecimento tribal” utilizado por gestores antigos no

gerenciamento do equilíbrio entre oferta e demanda.

Iyengar e Gupta (2013) assevera que muitas empresas adotam o S&OP

como “moda”, mas não conseguem implanta-lo. Phull (2012) elucida que se torna

necessário sair do modo de combate a incêndios e abordar os aspectos mais

profundos das organizações. Ainda segundo a autora, a implantação do S&OP

não funciona se for tratado apenas como uma solução tecnológica ao invés de

um processo de negócios.

3.2 Dinâmica de Sistemas

Em 1950, o biólogo austríaco Ludwig von Bertalanff formalizou a Teoria

Geral dos Sistemas que possui como cerne o raciocínio sistêmico e o

comportamento de interdependência dinâmica de vários fatores (FERNANDES,

2016). Logo após, Forrester, em 1961, e mais tarde Sterman, em 2000,

descreveram um método para testar e analisar modelos matemáticos formais e

simulações, por meio de computadores, de sistemas dinâmicos não lineares

complexos, surgindo, assim, a Dinâmica de Sistemas (STERMAN, 2002).

Adverso à pesquisa operacional, cujo método está associado à resolução

de problemas bem definidos com modelos tipo “caixa preta” (FERNANDES,

2016), Dinâmica de Sistemas (DS) tem por base a teoria de controle de

engenharia e a teoria moderna de sistemas dinâmicos não-lineares (STERMAN,

2002). Os principais componentes de Dinâmica de Sistemas são modelos

matemáticos formais e simuladores de voo cuja função consiste em conectar

recursos tangíveis e intangíveis relacionados às políticas de decisão e análise

26

dos impactos no comportamento do sistema ao longo do tempo (FERNANDES,

2016; STERMAN, 2002).

Sterman (2002) traz à discussão a citação de Thomas More em 1516, cujo

manuscritos sobre os problemas de formulação de políticas, cita: “E cairá como

uma complicação de doenças, que aplicando um remédio a uma ferida, você

provocará outra.” Esta analogia sustenta o objetivo do método de Dinâmica de

Sistemas: entender as influências dos fatores/variáveis no sistema e analisar seu

comportamento no sistema durante um período de tempo, contribuindo assim

nas políticas de decisão organizacional.

3.2.1 Dinâmica de Sistemas aplicado ao S&OP

Como já foi relatado, Dinâmica de Sistemas têm sido aplicada em

diferentes áreas do saber assim como em negócios, aos qual se denomina de

Business Dynamics, do inglês, Dinâmica de Negócios (FERNANDES, 2016).

De acordo com Sterman (2002), a Dinâmica de Sistemas é eficaz quando:

Usada para resolver problemas e não somente modelar um sistema;

Utilizada com limites amplos a fim de capturar feedbacks, atrasos e as

interações não relatadas nos modelos mentais das pessoas;

Os modeladores utilizam-se de informações quantitativas e qualitativas;

Outras ferramentas e métodos são interligados;

Se representa o modelo como uma “caixa aberta” usada para catalisar o

aprendizado ao invés de uma “caixa preta” usada para defender posições

políticas;

Abertos a revisões críticas das partes interessadas e envolvidas.

Desse modo, ressalta-se a colocação de Sterman (2002) ao citar a adesão

de outras ferramentas e métodos à Dinâmica de Sistemas como forma de

produzir resultados eficazes, o que mais uma vez confirma a importância de se

aplicar o modelo de dinâmica de sistemas ao processo de S&OP.

Em se tratando de Dinâmica de Sistemas e o processo de S&OP,

identificou-se algumas lacunas nos trabalhos até então desenvolvidos em ambos

processos aplicados associados ou não associados. A pesquisa desenvolvida

27

por Zago (2013) realizada em uma rede multi-plantas fornecedora de produtos

alimentares perecíveis (laticínio) teve como objetivo geral estudar a implantação

de APS com aplicação focada em S&OP. A autora buscou identificar os

benefícios e os fatores críticos de sucesso. Como fatores críticos, concluiu-se

que havia a necessidade de considerar na entrada frete e impostos e na saída

análises financeiras e indicadores operacionais de estoque e custos de

distribuição. Estas lacunas vão de encontro a falta de abrangência dos

processos modelados.

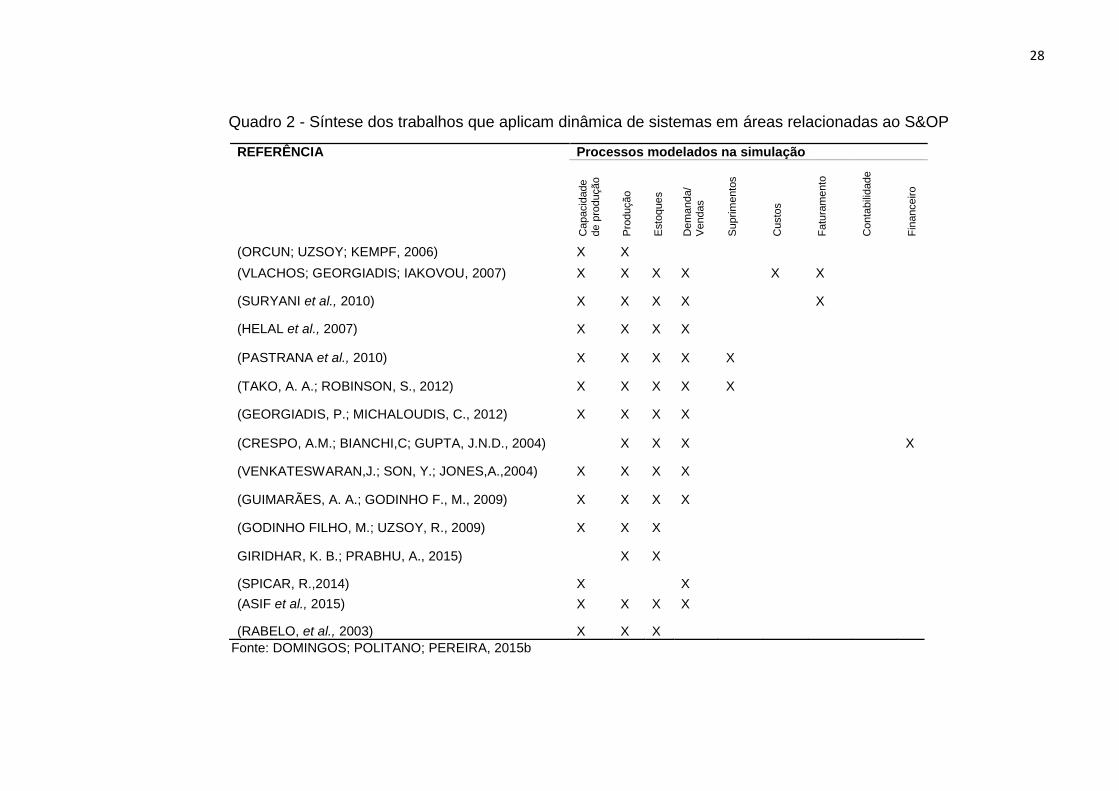

Domingos, Politano e Pereira (2015b) fizeram um compilado dos trabalhos

que aplicam dinâmica de sistemas em áreas relacionadas ao S&OP. Conforme

representado no Quadro 2 abaixo, percebe-se que a grande maioria dos

trabalhos que aplicam dinâmica de sistemas em algumas áreas relacionadas ao

S&OP não utilizam o processo de Contabilidade e somente um trabalho

considerou o custo e o processo financeiro. Ou seja, quando se refere à

integração das áreas de custos, contabilidade, financeira e faturamento ao

processo de S&OP, encontram-se poucos trabalhos na literatura. Dessa

maneira, o modelo de DS proposto por Domingos, Politano e Pereira (2015a)

para simulação do processo de S&OP ampliado pode ser considerado inovador.

A síntese realizada pelos autores analisou trabalhos do ano de 2006 a 2015.

28

Quadro 2 - Síntese dos trabalhos que aplicam dinâmica de sistemas em áreas relacionadas ao S&OP

REFERÊNCIA Processos modelados na simulação

Capacid

ade

de p

rodução

Pro

dução

Esto

ques

Dem

anda/

Vendas

Suprim

ento

s

Custo

s

Fa

tura

me

nto

Conta

bili

dade

Fin

anceiro

(ORCUN; UZSOY; KEMPF, 2006) X X

(VLACHOS; GEORGIADIS; IAKOVOU, 2007) X X X X X X

(SURYANI et al., 2010) X X X X X

(HELAL et al., 2007) X X X X

(PASTRANA et al., 2010) X X X X X

(TAKO, A. A.; ROBINSON, S., 2012) X X X X X

(GEORGIADIS, P.; MICHALOUDIS, C., 2012) X X X X

(CRESPO, A.M.; BIANCHI,C; GUPTA, J.N.D., 2004) X X X X

(VENKATESWARAN,J.; SON, Y.; JONES,A.,2004) X X X X

(GUIMARÃES, A. A.; GODINHO F., M., 2009) X X X X

(GODINHO FILHO, M.; UZSOY, R., 2009) X X X

GIRIDHAR, K. B.; PRABHU, A., 2015) X X

(SPICAR, R.,2014) X X

(ASIF et al., 2015) X X X X

(RABELO, et al., 2003) X X X

Fonte: DOMINGOS; POLITANO; PEREIRA, 2015b

29

4 METODOLOGIA

Nesta seção será apresentado o modelo de dinâmica de sistemas para

S&OP ampliado proposto por Domingos, Politano e Pereira (2015a), tal qual

todos os métodos e ferramentas utilizadas e adaptações realizadas no modelo

para a pesquisa.

A primeira etapa desta pesquisa consistiu no entendimento do diagrama

de enlace causal proposto por Domingos, Politano e Pereira (2015a) a fim de

compreender as regras de negócio bem como os feedbacks de reforço e de

equilíbrio. A partir disso, adaptou-se o modelo proposto pelos autores e elaborou-

se o modelo de fluxo de Dinâmica de Sistemas (DS) que permite maior

detalhamento da relação entre as variáveis do processo e sua implementação

computacional. O modelo de DS foi, então, implementado e simulado para

diferentes cenários. A análise dos cenários simulados foi feita a partir da

comparação de diferentes indicadores de desempenho a fim de identificar os

fatores que mais afetam o desempenho da empresa analisada.

4.2 Caracterização da empresa

A empresa pesquisada está localizada no Centro Oeste de Minas Gerais,

na cidade de Arcos. De acordo com plano duodecenal (2010-2030) elaborado

pela J. Mendo consultoria para o Ministério de Minas e Energia (MME) e o Banco

Mundial (BM) referente ao perfil da cal, a cidade de Arcos está dentre os

principais produtores que merecem destaque em Minas Gerais junto com Sete

Lagoas, Pedro Leopoldo, Pains e Formiga.

Além de estar no reduto de ligação das principais rodovias federais de

acesso a diversos estados como BR-262, BR-354, BR-381 e BR-050, a cidade

ainda conta com a passagem em seus limites territoriais da ferrovia Centro

Atlântica (FCA). Outro ponto importante para o setor pesquisado refere-se as

inúmeras jazidas de calcário encontradas na cidade e região, a qual a cognomina

como a Capital do Calcário.

O objeto social da empresa pesquisada refere-se à calcinação de cal

virgem e hidratada. Ainda de acordo com o plano duodecenal elaborado pela J.

Mendo Consultoria (2009), produtores que realizam a moagem e produzem cal

30

hidratada a partir da cal virgem é classificada como transformadores. Desse

modo, os principais produtos da indústria pesquisada se direcionam para a

construção civil (assentamento de tijolos, reboco e pintura), correção e

recuperação do solo, usinas asfálticas, siderurgia e usina de açúcar. Nesta

pesquisa foram considerados cinco tipos de produtos, sendo: produto A (cal

hidratada aditivada), produto B (cal virgem especial), produto C (cal hidratada

CH-I), produto D (cal hidratada CH-III) e produto E (cal para pintura).

Os produtos da empresa analisada são comercializados nos estados de

Minas Gerais, São Paulo, Mato Grosso, Goiás e Paraná atendendo 89 cidades.

Embora a empresa em questão tenha uma ampla participação de mercado, a

mesma não consegue atingir níveis substanciais de vendas em comparação a

diversidade de cidades e regiões em que atua. Este fato pode estar condicionado

a ausência de planejamento, uma vez que seus registros são feitos em planilhas

isoladas, de forma ametódica, consequentemente, sem acurácia gerencial de

análises históricas e projeções futuras, ou ainda resultado de um posicionamento

inadequado dos seus produtos no mercado.

4.2 Diagrama de Enlace Causal para o processo de S&OP ampliado

Pode-se observar na Figura 1, o diagrama causal para o processo de

S&OP ampliado desenvolvido por Domingos, Politano e Pereira (2015a). As

variáveis consideradas no modelo foram distribuídas em sete macroprocessos:

suprimentos, produção, capacidade, previsão de vendas, custeio por absorção,

faturamento/análise econômica e fluxo de caixa. As relações de causa e efeito

entre as variáveis desses sete macroprocessos podem ser vistas no diagrama a

seguir (FIGURA 1).

31

Figura 1 - Diagrama de enlace causal

PREVISÃODE VENDAS

Plano de Vendas

Plano de Estoque

COBERTURA ESTQ

PRODUTO ACABADO

Plano de

Produção

Lista de Materiais

Lista de Compras

Requisição deCompras

Suprimentos

Valor de Aquisição de

Matéria-Prima

Restrição

Financeira

PREÇO LIQ

MATÉRIA-PRIMA

Entrega

Matéria-Prima

Estoque de

Matéria-Prima Restrição Matéria-Prima

Disponível

Reserva

Matéria-Prima

Custo de Mão de

Obra

Ajuste de

Capacidade

CAPACIDAD.PADRÃOPOR CENTRO DE

TRABALHO

TAXA DE

PRODUTIVIDADE

TEMPO PROCESSAMENTOUNIT. POR CENTRO DE

TRABALHO

Contas a ReceberFluxo de Caixa

Contas a Pagar

Impostos Sobre

Vendas

Faturamento

TAXA IMPOSTOS

SOBRE VENDA

Capacidade Planejada

por Centro de Trabalho

Capacidade dos

Centros de Trabalho

Estoque de Produto

Acabado

Vendas

Ordens Produção

Liberadas

Restrição Capacidade

Disponível

Valor de entrada no

estq Matéria-Prima

Custo Estoque

Matéria-Prima

Custo Médio Móvel

Unit. Matéria-Prima

Custo Matéria-Prima

Consumida

Work in Process

Custo Unitário

Direto Variável

Custo de Produção

Direto Variável

Gastos Gerais de

ProduçãoCusto Estoque

Produto Acabado

Custo Total de

Produção

Custo Unit.Médio Móvel

Produto Acabado

Custo dos ProdutosVendidos

PREÇO UNIT.

VENDA

Despesas Administrativas,

Financeiras e Comerciais

TAXA DESPESAS

GERAIS

<Valor de Entrada no estq Matéria-Prima>

Produção

+

+

+

++

+ -

-

+

+

+

+

+-+

++

-

+

+

++

+

-

-

++

+

++

+

+ +

+

-

+

+

+ +

+

+

++

+-

+

+

+ +

+

-

+

+

+

+

+

+

+

-

<<Valor de Entrada no

estq Matéria-Prima>>

<Gastos Gerais de

Produção>

++

<Vendas>

+

+

<Plano de

Produção>

+

<Produção>+

<Estoque de

Produto Acabado>

-

<Ordens Produção

Liberadas> <Custo de Mão de

Obra>

<Estoque de

Matéria-Prima>

<Entrega

Matéria-Prima>

<PREÇO LIQ

MATÉRIA-PRIMA><Reserva

Matéria-Prima>

+

+

+

++

+

++

+

+

+- +

+- -

+

-

-

-

-

-

-

+

-

-

-

-

-

-

-

Fonte: DOMINGOS; POLITANO; PEREIRA, 2015a

32

No diagrama de enlace causal apresentado na Figura 1, cada seta representa

um relacionamento de causa e efeito entre duas variáveis. Dessa maneira, as relações

positivas implicam que as variáveis crescem ou decrescem em uma relação direta,

por exemplo, quanto maior a demanda (plano de vendas), maior o plano de produção

ou quanto menor a taxa de produção, menor o nível de estoque de produtos acabados.

Por outro lado, as relações negativas estabelecem relação inversa, neste caso, quanto

menor o nível de estoque de matéria-prima, maior a lista de compras de matérias

primas.

O diagrama de enlace causal apresentado na Figura 1 é composto basicamente

por dois tipos de feedback (ciclos de retroalimentação): positivo (loop de reforço) e

negativo (loop de balanço). Um loop de reforço representa uma situação de

consequências crescentes. Por exemplo, na Figura 1 o aumento do plano de produção

aumenta a lista de materiais que, consequentemente, aumenta também a restrição de

matéria-prima disponível, que diminui a ordem de produção liberada, e, por sua vez,

diminui a produção que ao longo do tempo (delay) diminui também o estoque de

produto acabado aumentando, assim, o plano de produção. Já um loop de balanço

tende a estabilizar o sistema. Por exemplo, quando se aumenta as vendas diminui-se,

consequentemente, o estoque de produtos acabado que, por sua vez, diminui as

vendas.

Este diagrama permite uma visão sistêmica do processo de S&OP, além de,

após ser convertido em um diagrama de fluxo, permitir a simulação de múltiplos

cenários proporcionando aprendizado organizacional. Outra vantagem é o tempo de

execução da simulação que é realizada em minutos fornecendo, assim, agilidade na

execução do processo de S&OP e na tomada decisão (DOMINGOS; POLITANO;

PEREIRA, 2015a).

4.3 Modelo de Dinâmica de Sistemas para o processo de S&OP ampliado

O modelo de DS desenvolvido por Domingos, Politano e Pereira (2015a) para

o processo de S&OP ampliado utilizou 216 elementos subdivididos em variáveis do

tipo estoque, fluxo e auxiliares. A fim de considerar no modelo n famílias de produtos

acabados com suas respectivas n matérias-primas e n recursos de produção, várias

variáveis foram consideradas como matrizes unidimensionais ou bidimensionais.

33

Conforme elucidado, Domingos, Politano e Pereira (2015a) desenvolveram 7

macroprocessos para o planejamento de vendas e operações (S&OP) incluindo

macroprocessos não antes representados pelos modelos até então disponíveis na

literatura. A aplicação do modelo se direciona as empresas de manufatura discreta e

produção para estoque, Make-to-Stock (MTS).

O modelo proposto e simulado por Domingos, Politano e Pereira (2015a)

considerou cinco famílias de produtos agregados. Neste estudo, considerou-se

apenas os cinco tipos de produtos produzidos e comercializados pela calcinação

analisada.

A seguir serão descritos os 7 macroprocessos e as adaptações feitas neste

trabalho.

4.3.1 Previsão de vendas

De acordo com Domingos, Politano e Pereira (2015a), a variável de entrada

previsão de vendas é exógena, posto que o modelo não possui a predileção de realizar

métodos de previsão, representada pelo valor médio de uma distribuição probabilística

definida em “PlanoVendas”. Utilizou-se ainda um método de suavização exponencial

simples ligando-se a variável de estoque “demanda” e “EntradaPrev” com a finalidade

de gerar o plano de estoque inicial.

Conforme ilustrado na Figura 2, os dados relativos a previsão de vendas e plano

de estoque são interligados ao macroprocesso produção ao qual se constitui um plano

inicial de estoque e vendas. A variável de entrada previsão de vendas, por ser

preponderante para o processo de S&OP, assumirá diferentes valores a fim de

analisar seu efeito nos indicadores de desempenho selecionados a partir da geração

de cenários.

34

Figura 2 - Modelo de Dinâmica de Sistemas para o macroprocesso de

“Previsão de Vendas”

Fonte: DOMINGOS; POLITANO; PEREIRA, 2015a

A empresa analisada neste trabalho não dispunha de nenhum método de

previsão de vendas. Para tal, utilizou-se o pacote forecast do software R® para

gerar os dados de entrada da previsão de vendas com base em séries temporais.

Utilizou-se dados históricos relativos às vendas do período de janeiro de 2013 a

abril de 2017, a exceção do produto C em que o mesmo é novo no mercado

tendo sido inserido em janeiro de 2015.

No software R® foram lançados dados relativos as vendas em sacas. Os

produtos de A a D são comercializados em sacas de 20kg e o produto E em

sacas de 8kg. Assim sendo, transformou-se os dados da previsão de vendas em

quilogramas (kg) para a simulação do modelo.

A primeira etapa realizada foi a importação dos dados do período

supracitado. Logo, procedeu-se a análise exploratória dos mesmos. A partir

disso, realizou-se o treinamento e teste dos modelos no software. Extraiu-se 70%

35

dos dados para teste e os outros 30% foram resguardados para a geração das

projeções. Conseguinte, fez-se o ajuste e a seleção do modelo de previsão

mediante análise de testes estatísticos como erro percentual absoluto médio

(MAPE – Mean Absolute Percentual Error) e raiz do erro médio quadrático

(RMSE – Root Mean Square Error), conforme pode ser visto na Tabela 1.

Segundo Guimarães (2008), o MAPE avalia o erro percentual em relação

à série global. Já a raiz do erro médio quadrático (RMSE) aufere a qualidade do

ajuste por meio da diferença entre a predição e o valor real. O RMSE é o erro

mais usado, pois representa o que outros métodos tendem a minimizar (ZUMEL;

MOUNT, 2014).

MAPE RMSE

Produto A 17,23 6713.489

Produto B Não informado 4773.954

Produto C Não informado 1984.757

Produto D 54,9 2108.495

Produto E 39,5 1705.189

Fonte: Da autora, 2017

Cabe ressaltar que os ajustes das previsões obtidas e utilizadas, neste

trabalho, não apresentaram a acurácia esperada devido as características dos

dados reais utilizados, mas entende-se que foi a melhor alternativa encontrada.

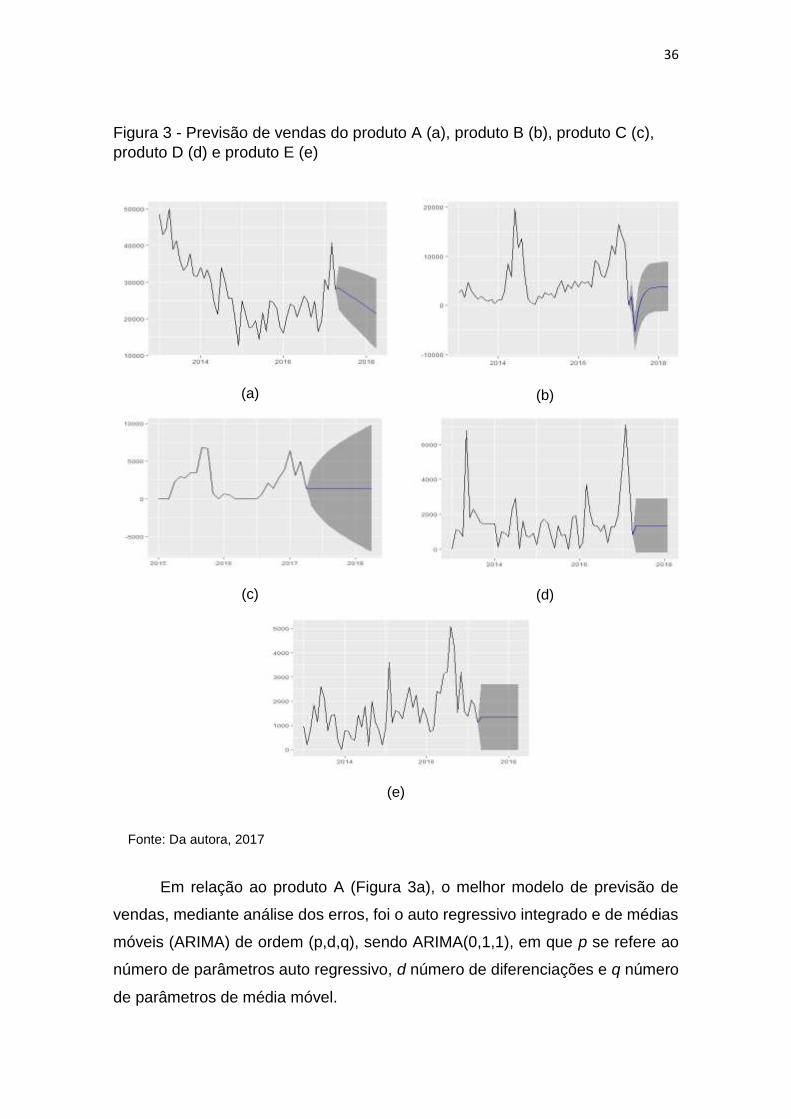

Conforme ilustrado na Figura 3 a seguir, a área sombreada (maio de 2017

a abril de 2018) corresponde a previsão de vendas dos produtos gerada pelo

pacote forecast do software R® e a área anterior (janeiro de 2013 a abril de 2017)

se refere aos dados históricos de vendas da empresa pesquisada. Pode-se

observar, em geral, que as vendas dos produtos apresentaram grandes

oscilações durante o período analisado.

Tabela 1 - Erro percentual médio absoluto e raiz do erro médio

quadrático referentes aos melhores ajustes das previsões

de vendas por produto obtidas pelo software R®

36

Figura 3 - Previsão de vendas do produto A (a), produto B (b), produto C (c),

produto D (d) e produto E (e)

(a)

(b)

(c)

(d)

(e)

Fonte: Da autora, 2017.

Fonte: Da autora, 2017

Em relação ao produto A (Figura 3a), o melhor modelo de previsão de

vendas, mediante análise dos erros, foi o auto regressivo integrado e de médias

móveis (ARIMA) de ordem (p,d,q), sendo ARIMA(0,1,1), em que p se refere ao

número de parâmetros auto regressivo, d número de diferenciações e q número

de parâmetros de média móvel.

37

Para o produto B (Figura 3b), selecionou-se o modelo ARIMA (1,0,2) ou

Modelo de Box & Jenkins. Nesta previsão, os meses de junho e julho de 2017,

obtiveram um valor negativo, sendo, portanto, lançado no modelo como zero

uma vez que não existe vendas abaixo de zero. Como pode-se observar na

figura 3b, a previsão de vendas para o período é caracterizada por uma queda e

logo após uma elevação e posterior período de estabilidade.

Para o produto C (Figura 3c) assim como para o produto E (Figura 3e), o

método de previsão utilizado foi espaço estados exponencial. Já para o produto

D (Figura 3d) selecionou-se o ARIMA (0,0,0).

Os modelos de suavização exponencial são compostos por três

elementos os quais são modelados por médias móveis ponderadas, sendo: erro

(E), tendência (T) e sazonalidade (S). A partir desses elementos, define-se a

estrutura de modelagem (PELLEGRINI, 2012, p.6):

N : Nenhuma estrutura ou estrutura ausente;

A: Estrutura aditiva;

M: Estrutura multiplicativa;

Ad: Estrutura damped aditiva;

Md: Estrutura damped multiplicativa.

O componente erro (E) assume duas estruturas (A ou M), o componente

tendência (T) cinco possíveis estruturas (N, A, M, Ad ou Md) e o componente

sazonalidade três estruturas (N, A ou M). Utiliza-se damped quando há curva

suave na tendência (PELLEGRINI, 2012, p.6).

Na previsão do produto C e E, obtiveram-se os parâmetros ETS (A, N, N).

Isso representa modelo de suavização exponencial simples dotado de tendência

e sazonalidade (N, N). Quando a estrutura destes componentes são (A, N)

representa suavização exponencial de Holt e (A, A) o modelo de Holt-Winters

aditivo (PELLEGRINI, 2012).

Conforme constata-se na Figura 3a, o produto A é o de maior demanda

dentre os cinco produtos e por isso, de acordo com a empresa, ela direciona a

este produto cerca de 50% da área de estoque de produto acabado. Não foi

possível analisar se os demais produtos possuem pouca aceitabilidade de

38

mercado, se estão sendo direcionados incorretamente ou se existe um fraco

esforço de vendas dos mesmos.

4.3.2 Produção

O macroprocesso de produção envolve diretamente os macroprocessos

de compras, suprimentos, capacidade, fluxo de caixa e previsão de vendas. O

plano de produção é constituído pela lista de materiais de famílias de produtos.

Neste macroprocesso, o volume de matéria-prima está interligado ao suprimento

e fluxo de caixa. Uma vez em falta, torna-se necessário solicitar o volume a

comprar. É indispensável identificar a capacidade disponível dos centros de

trabalho restrito para que sejam definidos os volumes de ordens de produção e

liberada a matéria-prima para o Work in Process (WIP- estoque em

processamento) que envolve, além da matéria-prima, as horas de mão de obra

necessárias. As ordens de produção somente são concluídas após o ciclo de

produção que é calculado por meio de uma distribuição de probabilidade para

cada família de produtos. Após a efetivação deste processo, o produto acabado

é direcionado para o estoque e disponibilizado para vendas, conforme pode-se

observar na Figura 4.

39

Figura 4 - Modelo de Dinâmica de Sistemas para o macroprocesso “Produção” e “Suprimentos”

Fonte: DOMINGOS; POLITANO; PEREIRA, 2015a

Demanda

EntradaPrev

alf a

Prev isãoVendas

~

CobertEstq

~

Estq Desejado

~

PlanoEstoque

PlanoProducao

Ordens

EstoqProdProducao

TxProducao Vendas

HorasTotal Consumida

Horas

Consumida

Fam

TCicloProd OPLiberadas HorasUtiliz

CentroFam

EntregaMP

EstoqMat KG

SaidaMP KG

Vendas Total

+

PlanoVendas Total

+

EstoqProd

Total

+

PlanoEstoque

Total

+

Producao Total

+

PlanoProducao Total

+

PercAtend PlanoVendas

PercAtend PlanoEstq PercAtend PlanoProd

PlanoProducao

ListaMatOP

BOM

Reserv aMP

Producao

OPLibMOB

OPLiberadas

OPLibMat

MpDispOP

PercMP PlanoProd

CpRest PorFamilia PercAloc CpRest HoraRestrita Unid HorasTotal Unid

MaterialNec

ListaMatOP

MatPrima Encomenda

ListaCompras

ReqCompras

Suprimento

MatCompra

CobertEstqMP

ReqCompras R$

SuprimentoR$

MatCompra R$Preco MedioMP

~

TotCompraR$ ListaCompras

Compras Aprov adas

LimiteCaixa

Compra

txPercCaixa

Compra

LimitarCompra

Tempo

IncrementoCapProdutiv idade

HoraRestrita Unid

PlanoVendas

TCiclo

BOM

Caixa

PrazoSupr

txMatPrima Encomenda

TempoProc

CentroFam

Previsão de Vendas

Suprimentos

Produção

40

As informações de entrada de plano de estoque (cobertura de estoque e

estoque desejado) assim como de cobertura de estoque de matéria-prima

(macroprocesso suprimento), por serem preponderantes para o processo de

S&OP, assumirão diferentes valores a fim de analisar seu efeito nos indicadores

de desempenho selecionados. Neste macroprocesso serão calculados para

cada cenário simulado alguns indicadores de desempenho, tais como:

percentual de atendimento do plano de produção, percentual de atendimento do

plano de estoque e percentual de atendimento do plano de vendas.

As constantes (parâmetros) e variáveis com entrada gráficas deste

macroprocesso são: horas utilizadas da capacidade restrita, prazo de suprimento

total de horas de capacidade restrita utilizada em cada centro produtivo por

família, cobertura de estoque de matéria-prima, horas de capacidade padrão

para cada centro restrito, centro restrito por família, tempo de ciclo de produção

para cada família de produtos acabados e taxa de encomenda de matéria-prima.

A variável tempo de ciclo de produção foi calculada por meio da divisão

da capacidade total padrão (horas/mês), considerando as paradas programadas

e perdas, pela média da demanda do ano simulado. A empresa pesquisada não

obtinha nenhuma informação dessa variável uma vez que não possui controle

estatístico do processo produtivo.

As informações de tempo de produção foram obtidas por meio de um

benchmarking em uma empresa da região, certificada pela ISO, que possui

estrutura e processo produtivo equivalentes ao da empresa pesquisada. Este

procedimento foi importante já que a empresa não conhecia o ciclo de produção

de todos os centros de trabalho. A empresa tinha disponível apenas informações

referentes ao centro de trabalho do moinho, considerado como sendo o centro

restrito neste trabalho, e da ensacadeira.

Foram considerados na simulação:

5 tipos de produtos: produto A (cal hidratada aditivada), produto B

(cal virgem especial), produto C (cal hidratada CH-I), produto D (cal

hidratada CH-III) e produto C (cal para pintura);

8 itens de matéria-prima: sacaria para cada tipo de produto, cal,

caulim e rejeito;

41

Figura 5 - Fluxograma do processo de produção da

indústria de transformação de cal analisada

Início

Recepção de

matéria-prima

Tremonha

Peneira

classificatória

Britador

Correia

Transportadora

Elevador de

caneca

Silo alimentar

Moinho

Aeroseparador

Ciclone de ar

Rosca sem fim

Elevador de

caneca

Silo de

armazenagem

Término

1 2

Ensacadeira

8 centros de trabalho: tremonha, peneira classificatória, britador,

aeroseparador, ciclone de ar, moinho, rosca sem fim e

ensacadeira; e

Produção em quilogramas (Kg).

Para a melhor compreensão do processo produtivo da empresa em

questão, criou-se um fluxograma no MS Visio para representar o processo,

conforme pode ser visto na Figura 5.

Fonte: Da autora, 2017

O processo de transformação ocorre com a entrada da matéria-prima já

misturada na tremonha. Logo, a matéria-prima passa pela peneira classificadora

onde ocorre a classificação por tamanho. No britador, a Cal é reduzida em

partículas. Em seguida, a cal reduzida é conduzida por correia transportadora e

por gravidade elevada ao silo alimentar. Este silo é dividido ao meio comportando

42

a cal hidratada (10t) e a cal virgem (15t). A partir do silo, a matéria-prima é

conduzida para o moinho (4t/h-10t/h). Adiante, a cal é moída de acordo com a

granulometria adequada e direcionada para o aeroseparador sendo,

posteriormente, levada para o ciclone de ar e encaminhada para o silo de

armazenagem de cal virgem (40t) e hidratada (30t). Por fim, o produto segue

para ser ensacado (600sc/h). A capacidade produtiva da planta industrial é de

10 toneladas por hora, a exceção do centro restrito (moinho).

4.3.3 Suprimento

O macroprocesso de “Suprimentos” tem como dado de entrada do

macroprocesso “Produção” a lista de materiais (Bill of Material - BOM) para

atender ao plano de produção. Com base nisso, realiza-se o cálculo necessário

de matéria-prima a ser adquirida. Leva-se em consideração os níveis de estoque

de matéria-prima disponível, quantidade de compra em processo de aquisição e

a cobertura de estoque de matéria-prima. Contabilizado a quantidade de

matéria-prima a ser adquirida, aufere-se o preço unitário de compra mensal para

o período do planejamento. O processo descrito pode ser observado na Figura

4.

No modelo, considerou-se a variável prazo de suprimento como

estocástica e, para isso, ajustou-se uma distribuição de probabilidade para

representa-la a partir dos dados reais. Buscou-se informações de datas de

pedidos e chegadas da matéria-prima e a partir disso, ajustou-se uma

distribuição normal utilizando a média e o desvio padrão do tempo de aquisição

de cada matéria-prima obtidos por meio dos dados. Já a cobertura de estoque

foi calculada a partir da divisão do estoque inicial de cada matéria-prima pela

média de vendas do ano simulado. Este procedimento foi crucial, uma vez que

o prazo apresentado pela empresa estudada não refletia a realidade. Somente

após este cálculo foi possível validar o modelo.

Ainda neste macroprocesso, considera-se como restrição o valor

disponível na variável “caixa”. Apenas se houver limite de caixa disponível para

compras, confirma-se as requisições de compras. Apenas as compras

aprovadas, são transferidas para a carteira de compras em que aguardam até

que o prazo de suprimento pré-estabelecido de matéria-prima seja cumprido. As

43

entradas no estoque em valores de custos de aquisição e quantidade ocorrem

simultaneamente no modelo.

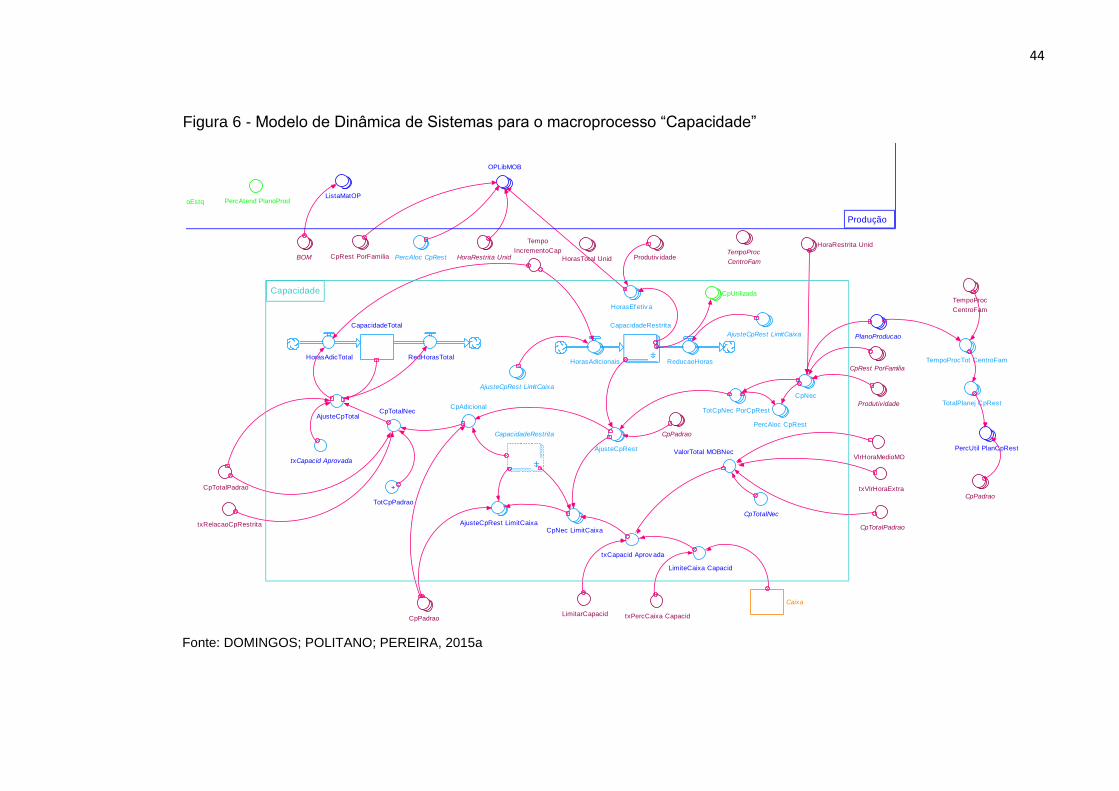

4.3.4 Capacidade

Este macroprocesso analisa-se a capacidade de cada centro de trabalho

restrito. O principal dado de entrada é o volume de produto acabado definido no

plano de produção. Tendo por base esta informação, calcula-se o total de horas

trabalhadas, considerando-se a produtividade e o tempo padrão para a produção

de uma unidade de cada família de produto. Dessa forma, tem-se o total de horas

planejada por centro de trabalho restrito e o percentual de alocação da

capacidade para cada produto ou família de produtos (FIGURA 6).

44

Figura 6 - Modelo de Dinâmica de Sistemas para o macroprocesso “Capacidade”

Fonte: DOMINGOS; POLITANO; PEREIRA, 2015a

PercAtend PlanoEstq PercAtend PlanoProdListaMatOP

OPLibMOB

CpRest PorFamilia PercAloc CpRest HoraRestrita Unid HorasTotal Unid

TempoProc

CentroFam

Tempo

IncrementoCapProdutiv idade

HoraRestrita Unid

HorasEf etiv a

HorasAdicionais ReducaoHoras

CapacidadeRestrita

CpUtilizada

AjusteCpRest LimitCaixa

AjusteCpRest LimitCaixa

AjusteCpRest

CpPadrao

CpNec

PercAloc CpRest

TotCpNec PorCpRestCpAdicional

CapacidadeRestrita

HorasAdicTotal RedHorasTotal

CapacidadeTotal

AjusteCpTotalCpTotalNec

txCapacid Aprovada

TotCpPadrao

+

AjusteCpRest LimitCaixaCpNec LimitCaixa

txCapacid Aprov ada

LimiteCaixa Capacid

ValorTotal MOBNec

CpTotalNec

CpTotalPadrao

txRelacaoCpRestrita

CpPadrao

BOM

LimitarCapacid txPercCaixa Capacid

Caixa

CpTotalPadrao

txVlrHoraExtra

VlrHoraMedioMO

Produtividade

CpRest PorFamilia

PlanoProducao

TempoProcTot CentroFam

TotalPlanej CpRest

PercUtil PlanCpRest

CpPadrao

TempoProc

CentroFam

Produção

Capacidade

45

O ajuste de horas é feito por meio da comparação entre as horas

planejadas e as horas de capacidade padrão definida pelo centro restrito.

Quando o ajuste é negativo, significa que a capacidade atual é igual as horas

pré-definidas no modelo. Caso o ajuste seja positivo, será necessário

incrementar horas extras para que o plano de produção seja executado.

Entretanto, algumas restrições deverão ser analisadas como: impacto do custo

adicional de horas extras no fluxo de caixa, o volume de horas extras e o tempo

de atraso para realizar este ajuste.

Os indicadores de desempenho deste macroprocesso são: percentual de

utilização da capacidade restrita dos centros de trabalho e volume de produção.

4.3.5 Custeio por Absorção

De acordo com -Domingos, Politano e Pereira (2015a), neste

macroprocesso os custos são apropriados conforme o custeio por absorção que

é um método aceito e amplamente utilizado pela contabilidade proporcionando

principalmente relatórios destinados ao público externo à empresa. Todos os

custos fixos, variáveis, diretos e indiretos, são apropriados aos produtos.

Fazem parte deste macroprocesso as variáveis do tipo estoque custos

com gastos gerais de produção (WIP GGP), matéria-prima (WIP MP), mão de

obra (WIP MO), ativo imobilizado destinado à produção (Imobilizado Custo),

despesa com imobilizado (Imobilizado Despesa), custo de estoque de matéria-

prima (CustoEstqMP) e custo de estoque de produto acabado (CustoEstqProd).

Cabe ressaltar que as os custos de estoque de produtos acabados e de matéria-

prima são atualizados por meio do custo médio móvel de acordo com as entradas

por aquisição de compras e custos de produção do período (FIGURA 7).

46

Figura 7 - Modelo de Dinâmica de Sistemas para o macroprocesso de “Custeio por Absorção”

Fonte: Adaptado de DOMINGOS; POLITANO; PEREIRA, 2015a

GastosGerais

Producao

TotCustos

IndFabVar

+

CustosInd

FabVar

WIP MP

EntradaR$

MPProcesso

SaidaR$

MPProcesso

ConsumoMP

BaixaMP

ValorTotal

MaoObra

CustoMP

OP

CustoIndHora

WIP GGP

EntGGP

txDepreciacao 2

SaiGGP

Imobilizado

Custo

Depreciacao

Custo

CustoUnit

DiretoVariav el

CustoMedio

MP

WIP MO

EntMO

R$

SaiMO

R$

CustoUnitario

MaoObra

CustoHora

CustoMO

TotalHoras

Utilizadas

Horas

Utilizadas

Rateio

CustoIndiretoCustoUnitario

CustoEstqMP

EntradaR$

MP

CustoEstqProd

SaidaR$

MP

EntradaR$

Produtos

CustoUnit

MedioMov el

SaidaR$

Produtos

CustoUnit

MP

PercTempo

MargContrib

TotFamilia

PercMargem

Contrib

CustoUnit

Variav el

MargContrib

Total

+

PercMarg

ContrTotal

TxProducao

GastosFixo

Producao

txCustoInd

Variav el

ReservaMP

Producao

BOM

TxProducao

Ordens

Producao

CapacidadeTotal

VlrHoraMedioMO txVlrHoraExtra CpTotalPadrao TxProducao

Producao

HorasTotal Unid OPLiberadas TCiclo TCicloProd

HorasTotal Consumida

Horas

Consumida

Fam

HorasTotal Unid

EntregaMPEstoqMat KGReservaMP

ProducaoMatCompra R$

TxProducao

Horas

Consumida

FamHorasTotal Consumida

CustoUnitario

MaoObra

CustoIndHora TxProducao

TotCustos

IndFabVar

+

CustoUnit

DiretoVariavel

Vendas

Horas

Consumida

Fam

MargContrib

Unitaria

CustoUnit

MP

TotalHoras

Utilizadas

EstoqProd

CD