anÁlise e indicadores de sustentabilidade · económicos de um dado espaço nacional 2)rendimento...

TRANSCRIPT

ANÁLISE E INDICADORES

DE SUSTENTABILIDADE

Aula 3

Sumário

Sustentabilidade económica:

Indicadores de sustentabilidade geral e agrícola ao nível

macroeconómico.

Limitações e alternativas aos indicadores clássicos de

avaliação de sustentabilidade ao nível macroeconómico.

Bibliografia:

PALMA, C. e MEIRELES, M. Indicadores de sustentabilidade. Prospectiva e

planeamento. Vol. 15 (2008). 177-206.

Contabilidade Nacional

O Sistema Nacional de Contas (SNC), constitui a

principal fonte de informação acerca das economias,

sendo largamente usado na avaliação do

desempenho económico e na análise política em

todos os países.

PRODUTO INTERNO BRUTO (PIB)

Mede o desempenho global de uma economia:

Valor monetário de todos os bens e serviços produzidos num país num determinado ano, com os recursos de terra, trabalho e capital de que dispõe.

O PIB pode ser medido de três formas

distintas

1)PRODUTO 2) RENDIMENTO 3) DESPESA

∑ VAB

Salários

Juros e rendas

Lucros

Impostos Indiretos

Amortização

Consumo Privado (C)

Investimento privado (I)

Gastos Públicos (G)

Exportações – Importações (X-M)

1)Valor do produto = Somatório do Valor Acrescentado gerado por todos os agentes económicos de um dado espaço nacional

2)Rendimento dos fatores que originam o produto

3)Utilização do produto

Critérios da sustentabilidade agrícola

à escala nacional

Rendimento

Produtividade

Contribuição do setor para a economia

Dependência externa– relação entre o valor das

exportações e das importações de produtos

agrícolas

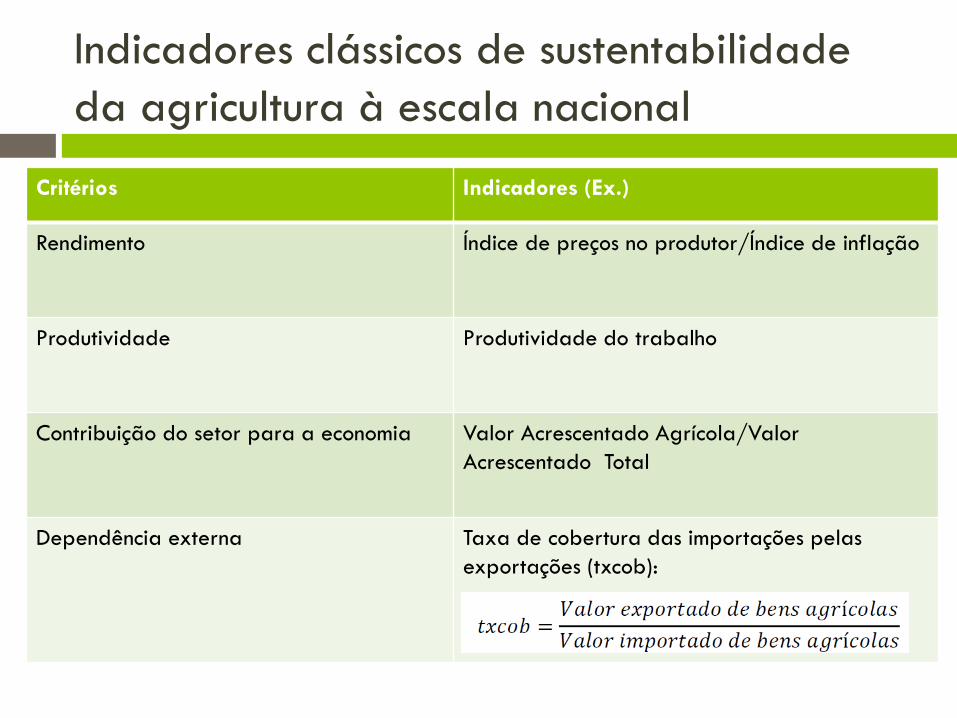

Indicadores clássicos de sustentabilidade

da agricultura à escala nacional

Critérios Indicadores (Ex.)

Rendimento Índice de preços no produtor/Índice de inflação

Produtividade Produtividade do trabalho

Contribuição do setor para a economia Valor Acrescentado Agrícola/Valor

Acrescentado Total

Dependência externa Taxa de cobertura das importações pelas

exportações (txcob):

Comparação entre Portugal e a UE

Indicadores Portugal UE

Índice de preços no produtor/Índice de

inflação

1,05 0,86

Produtividade do trabalho (€/h) 17,1 32,1

Valor Acrescentado Agrícola/PIB (%) 2,3 1,6

Taxa de cobertura das importações de

produtos agrícolas pelas exportações

0,37 1,03

Fonte: INE e Eurostat

A necessidade de indicadores de desenvolvimento

sustentável mais robustos

À medida que o conceito de desenvolvimento sustentável foi

sendo interiorizado pelas instituições, sentiu-se a necessidade de

avaliar o desempenho das economias com base em indicadores

mais versáteis do que os indicadores meramente económicos

como o PIB (Produto Interno Bruto).

É atualmente consensual que este indicador não reflete

necessariamente o bem-estar social e que a sua evolução ao longo

do tempo não permite avaliar a sustentabilidade do

desenvolvimento.

Limitações do uso das contas nacionais na avaliação da

sustentabilidade económica dos países

Enquanto, por exemplo, o rendimento da

extracção de minerais ou da colheita de

madeira das florestas é incluído nas

contas nacionais, o consequente

esgotamento desses minerais ou activos

florestais não.

PIB e ambiente

O Sistema Nacional de Contas clássico não

considera:

Depreciação do capital natural

Serviços prestados pelos ecossistemas

Atividades de combate à degradação ambiental

Limitações do PIB

1. Não é uma boa medida de bem-estar humano:

Considera apenas as atividades económicas de mercado, ou seja, aquelas às quais podem ser atribuídos preços;

Uma vasta gama de atividades não-monetárias é omitida: tarefas domésticas e familiares, trabalho comunitário voluntário, atividades de lazer etc.

Atividades Monetárias e Não-monetárias

FIRMAS FAMÍLIAS

Trabalho e

Capital

Bens e

Serviços

Trabalho e

Capital

Bens e

Serviços

$ $

$ $

Atividades Monetárias

Atividades Não-monetárias

Esfera Humana

BIOSFERA

Esfera Comunitária Doméstica Familiar

Retirado de: http://slideplayer.com.br/

Limitações do PIB

2. Inclui fluxos monetários que correspondem a decréscimo no bem-estar, isto é são contabilizadas atividades que aumentam o PIB mas reduzem do bem-estar (ex: os acidente viários geram atividades de reparação tais como serviços mecânicos, seguro, custos de transação, despesas médicas, etc.)

Medir e deduzir despesas defensivas: gastos resultantes de atividades destinadas a eliminar, mitigar ou evitar danos causados por uma atividade económica.

Limitações do PIB

3. Negligencia a depreciação do capital natural:

Apenas integra a depreciação do capital físico;

Produto Interno Líquido (PIL) = PIB - depreciação do capital físico

A depreciação do capital natural, ao ser subtraído ao PIB, levaria em conta a exaustão e degradação dos recursos naturais renováveis e não-renováveis;

Esta abordagem torna-se difícil na prática devido à necessidade de valorar a variação da qualidade dos atributos ambientais (Valoração Económica Ambiental).

Vias para melhorar a avaliação da

sustentabilidade económica

Recolha, ad hoc, de indicadores para um alargado número de problemas e de assuntos relevantes para a sustentabilidade - Estratégia Nacional de Desenvolvimento Sustentável (ENDS);

Integração do capital natural nas contas nacionais – Sistema Integrado de Contas Ambientais e Económicas

Definição de um conjunto restrito de indicadores extremamente agregados

Recolha, ad hoc, de indicadores

Associado a diversos conjuntos nacionais de indicadores, à Comissão das Nações Unidas para o Desenvolvimento Sustentável, ou ao Eurostat;

Não é diretamente comparável ao SNC, sobre o qual se baseia a análise económica;

Os indicadores produzidos podem ser úteis, sobretudo se tratarem aspetos considerados críticos da sustentabilidade.

Indicadores de Desenvolvimento Sustentável (IDS) da Estratégia

Nacional de Desenvolvimento Sustentável (ENDS)

7 Objetivos estratégicos

1. Sociedade do conhecimento

2. Crescimento, competitividade e eficiência energética

3. Melhor ambiente e valorização do património natural

4. Equidade e coesão social

5. Melhor conectividade internacional e Valorização do território e

6. Participação ativa na cooperação internacional

7. Administração Pública eficiente

80 indicadores

Objetivo Estratégico 3. Melhor ambiente e valorização do património

Prioridades Estratégicas 3.4. Solo

Indicadores / designação 43. Produção agrícola certificada (% SAU)

Observações Quantificação do total de área agrícola em modos de produção específica -

modo de produção biológico e modo de produção integrado.

Agricultura em modo de produção biológico

Ano Portugal Continental UE27 (s) UE15 (s)

Total - ha %SAU %SAU %SAU

1994 7.183 0,2 : :

1995 10.192 0,3 : :

1996 9.182 0,2 : :

1997 12.193 0,3 : :

1998 29.533 0,8 : :

1999 47.974 1,3 : :

2000 50.001 1,3 : 3,0

2001 70.857 1,9 : 3,5

2002 91.006 2,5 : 3,9

2003 120.729 3,3 : 4,0

2004 169.894 2,0 : 4,1

2005 212.376 5,8 3,6 4,2

2006 215.145 5,9 3,7 4,4

2007 233.475 6,6 4,0 4,6

2008 212.462 5,9 4,4 5,0

2009 157.168 4,2 4,7 5,3

2010 210.981 5,8 : : Fonte: MAMAOT (Portugal); Eurostat

: não disponível; (s) estimativa do Eurostat

Última atualização: 12.03.2012

Síntese de evolução

IDS Tendência Evolução do

último ano

Comparação

com UE

43. Produção agrícola certificada (% SAU) = J = J J

Ano

VAB da agricultura, floresta e pesca

preços constantes de 2005

UE27 Portugal UE27 Portugal

Milhões de euros Taxa de variação

anual (%)

1995 163.157 4.227 : :

1996 168.858 4.416 3,5 4,5

1997 173.224 4.016 2,6 -9,1

1998 173.339 3.844 0,1 -4,3

1999 180.164 4.027 3,9 4,8

2000 179.521 3.841 -0,4 -4,6

2001 178.570 3.707 -0,5 -3,5

2002 178.910 3.812 0,2 2,8

2003 171.255 3.721 -4,3 -2,4

2004 190.480 3.930 11,2 5,6

2005 180.980 3.719 -5,0 -5,4

2006 180.296 3.810 -0,4 2,4

2007 179.260 3.643 -0,6 -4,4

2008 184.436 3.759 2,9 3,2

2009 187.643 3.765 1,7 0,1

2010 186.883 3.704 -0,4 -1,6

3.200

3.400

3.600

3.800

4.000

4.200

4.400

4.600

120.000

140.000

160.000

180.000

200.000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

(2) (1)

VAB da agricultura, floresta e pesca (milhões de euros, a preços de 2005)

UE27 (1) Portugal (2)

Síntese de evolução

= L = L L73. Valor Acrescentado Bruto (VAB) da

agricultura, silvicultura e pesca

Comparação com UEEvolução do último anoTendênciaIDS

Objetivo Estratégico

Prioridades Estratégicas

Indicadores / designação

5. Melhor conectividade internacional do país e valorização equilibrada do território

5.2. Desenvolvimento Regional

73. Valor Acrescentado Bruto (VAB) da agricultura, silvicultura e pesca

Capital natural e contas nacionais

Reconhecimento da necessidade de considerar o

capital natural sujeito a formação e esgotamento tal

como qualquer outro capital físico e de medir o custo

ambiental da actividade económica

Divisão de Estatística das Nações Unidas

propõe em 2003 o Sistema Integrado de

Contas Ambientais e Económicas (SEEA)

Contas ambientais

Objetivos:

Integração da noção de desenvolvimento sustentável pelos diversos

governos.

Proporcionar aos decisores políticos indicadores e estatísticas

descritivas que permitam a monitorização tanto da interação entre o

ambiente e a economia, como do progresso na concretização dos

objetivos ambientais.

Proporcionar uma base quantitativa para o planeamento estratégico

e para a análise política de modo a identificar as trajetórias de

desenvolvimento sustentável, assim como os instrumentos de política

apropriados para atingir essas mesmas trajetórias.

Categorias principais do SEEA

1. Contabilização de ativos ambientais em volume e

valor;

2. Contabilização de fluxos de poluição, serviços e

materiais;

3. Despesa na proteção ambiental e na gestão dos

recursos.

Contabilização do capital natural: a

abordagem das contas satélites

Contabilidades adicionais ou “satélites” concebidas para lidar com os impactos da atividade económica nos recursos naturais e ambiente, sem alterar a estrutura fundamental da contabilidade nacional padrão.

As contas satélites incluem bens naturais explorados tais como recursos biológicos cultivados, terra cultivadas, reservas de subsolo exploradas, bem como bens ambientais não-exploradas como recursos biológicos não-cultivados, terra não-cultivadas, água e ar.

Uma vantagem das contas satélites é que a exaustão de certo capital natural crítico, tal como água potável, pode ser identificada e acompanhada.

Contas ambientais em Portugal

Contas Nacionais

Conta Satélite do Ambiente

• Contas de emissões atmosféricas

• Contas de energia

• Contas de fluxos de materiais

• Impostos com relevância ambiental

Nota: As contas satélite limitam-se quase exclusivamente a uma

contabilização de fluxos.

Indicadores agregados

Indicadores monetários;

Indicadores monetários “híbridos”;

Indicadores ambientais;

Indicadores de qualidade de vida.

Produto Interno Líquido Ajustado

Ambientalmente

Exemplo 1- Environmentally-adjusted net domestic product (EDP):

EDP = PIL – depreciação do capital físico

– depreciação do capital natural

Requer estimativa do valor monetário para a depreciação do capital natural;

Dificuldade devida a falta de dados em muitos países.

Indicadores monetários

Redefine e mede o consumo de forma a que este

traduza melhor o bem-estar, adicionando bens e

serviços não transacionadas no mercado e

subtraindo factores incluídos no consumo mas

considerados prejudiciais ao bem-estar.

Cálculo do GPI

GPI = (C/D)+(E+F+G)-(H+I+J+K+L+M)+(V+W)

C - Consumo

D - Índice de desigualdade na distribuição do rendimento

E - Trabalho doméstico e voluntário

F -Tempo de lazer

G – Despesas públicas não defensivas

H - Custo da deslocação para o local de trabalho

I - Despesas privadas defensivas

J - Diferença entre a despesa em bens de consumo duráveis e o fluxo de serviços que eles

proporcionam

K - Custos associados ao divórcio, ao crime e ao subemprego

L – Custos do esgotamento de recursos naturais

M - Custos da degradação ambiental

V - Investimento líquido em capital

W - Empréstimos estrangeiros líquidos

Referências

PALMA, C. e MEIRELES, M. (2008). Indicadores de sustentabilidade.

Prospectiva e planeamento. Vol. 15. 177-206.

PEARCE, D.; MARKANDYA, A. e BARBIER, E. (1989). Blueprint for a Green

Economy, Earthscan.

PEARCE, D. e TURNER, R. (1990). Economics of Natural Resources and the

Environment, Harvester Weatsheaf.