análise do desempenho - página inicial - você | banco ... · destacaram-se como fatores...

TRANSCRIPT

Análise do Desempenho

1º Trimestre de 2002

Relações com Investidores

2

IntroduçãoO Banco do Brasil tem o prazer de apresentar para suas considerações as DemonstraçõesFinanceiras e a Análise do Desempenho do primeiro trimestre de 2002.

RESULTADO FINANCEIRO E DE MERCADOO Banco do Brasil, no primeiro trimestre de 2002, obteve lucro líquido de R$ 349 milhões,equivalente a R$ 0,49 por lote de mil ações e rentabilidade anualizada de 16,6% sobre oPatrimônio Líquido médio. Este lucro representa, respectivamente, crescimento de 154,7%e 5,1% sobre o 1º e o 4º trimestres do ano anterior.

As ações BBON encerraram o trimestre acumulando valorização de 12,3%, cotadas a R$11,60 por lote de mil ações. As ações BBPN apresentaram queda de 2,0%, cotadas a R$11,90 por lote de mil. No mesmo período o Ibovespa acumulou desvalorização de 2,4%.

Em 31/03/2002, o índice da Basiléia alcançou 13,1% e o patrimônio de referência atingiu omontante de R$ 12,7 bilhões com margem para alavancagem de R$ 18,1 bilhões.

DESEMPENHO NEGOCIALO total de ativos atingiu R$ 168,6 bilhões, com crescimento de 16,3% quando comparadoao mesmo período do ano anterior. As operações de crédito, de R$ 42,8 bilhões, evoluíram11,4% e 6,4% em relação ao 1º e 4º trimestres, respectivamente.

A elevação de 6,4% nas operações de crédito no trimestre foi impulsionada peloincremento de 4,7% no Crédito Direto ao Consumidor – CDC, 7,7% no BB Giro Rápido e6,1% em operações lastreadas em recebíveis.

As receitas de prestação de serviços chegaram a R$ 1.029 milhões, crescimento de 17,2%em relação ao 1º trimestre de 2001. Já as despesas com pessoal tiveram pequena elevaçãode 0,2%, de R$ 1.294 milhões no 1º trimestre de 2001 para R$ 1.296 milhões. Os índicesde Eficiência de 61,2% e de Cobertura de 79,4% apresentaram melhora em comparaçãocom os respectivos índices de 70,7% e 69,9% do mesmo período de 2001.

A captação global totalizou R$ 184,7 bilhões, 22,7% superior à de março de 2001. Destetotal, R$ 66,8 bilhões são fundos de investimento e carteira administrada.

O Banco registrou 4,0 milhões de cartões de crédito, 200 milhões de cartões a mais que emdezembro de 2001, um crescimento de 5,3%.

REDE DE DISTRIBUIÇÃONo trimestre foram inaugurados 261 novos pontos de atendimento, passando para 8.645 ototal da Rede de Distribuição do BB (3.050 agências e 5.595 outros pontos deatendimentos). Na Região Sudeste o incremento foi de 18,4%, contra 7,0% nas demaisregiões.

A maior e mais completa rede de terminais de auto atendimento da América Latina com32.817 terminais.

A rede alternativa de Correspondentes Bancários possibilita ao BB firmar parcerias comgrandes empresas de atuação regional e nacional. O convênio permite que usuários utilizemos caixas de supermercados para pagar contas de concessionárias públicas, carnês, títulosbancários e impostos, liberando os funcionários das agências do Banco nas regiões ondesão firmados os convênios para prospecção de novos negócios. Já estão em funcionamento213 lojas e 3.900 guichês. Desde o início da operação, essas redes acumulam um total de4,6 milhões de documentos processados, atingindo uma cifra de R$ 365,7 milhões emarrecadação.

DESTAQUES

3

Governança Corporativa - o BB reafirmou em fato relevante seu propósito deadequar-se às exigências da Bolsa de Valores de São Paulo para ingressar noNovo Mercado. Em complemento às práticas da boa Governança Corporativa jáincorporadas no Estatuto, o Governo Federal viabilizará o percentual de 25% deações em circulação no mercado e proporá à Assembléia de Acionistas a alteraçãodo Estatuto, prevendo a conversão das ações preferenciais em ordinárias.

Essas medidas permitirão o Banco do Brasil ingressar plenamente no NovoMercado. Esse ato demonstra o comprometimento da Organização com oselevados padrões de governança corporativa, garante ainda maior transparência àgestão do BB com a melhoria da relação com nossos investidores e eleva opotencial de valorização de nossas ações.

Pilares Negociais - a implementação da nova arquitetura organizacional, aprovadapela Diretoria em 21 de agosto de 2001, que prevê a atuação do Banco em quatropilares negociais (Varejo, Atacado, Governo e Recursos de Terceiros), está emandamento e estará concluída ao longo deste ano.

Contribuição Social - a Fundação Banco do Brasil, importante pilar da atuaçãosocial do BB, investiu no trimestre R$ 12,9 milhões no desenvolvimento deprogramas estruturados e na disseminação de tecnologias sociais em diversasáreas, com ênfase na educação, saúde, capacitação profissional, desenvolvimentosustentável, proporcionando maior qualidade de vida a diversos segmentos dapopulação brasileira.

A confiança e o apoio de nossos acionistas e clientes nas realizações e resultados até aquiconquistados ratificam a posição de liderança do BB em diversos segmentos do mercadofinanceiro. No entanto, todo esse desempenho não seria possível sem o dedicado trabalhodo nosso quadro de funcionários e colaboradores.

A todos, os nossos agradecimentos.

Enio Pereira BotelhoVice-presidente de Controle e Relações com Investidores

4

Ambiente EconômicoNo primeiro trimestre de 2002 predominaram expectativas positivas quanto à recuperaçãoda economia mundial. Tal sentimento foi realçado pela evolução favorável de importantesindicadores econômicos dos Estados Unidos. Todavia, esse otimismo foi contraposto pelaestagnação da economia japonesa e pelo lento ritmo da atividade na área do Euro.

Quanto ao ambiente interno, os indicadores do nível de atividade mostraram sinais derecuperação gradual. Destacaram-se como fatores positivos a melhora das expectativas dosconsumidores, a recomposição dos estoques, o contínuo crescimento da produção industriale o abrandamento dos efeitos negativos da restrição de oferta de energia elétrica.Entretanto, fatores como a queda dos rendimentos médios reais e a lenta evolução docrédito atenuaram o ritmo de crescimento doméstico.

O saldo da balança comercial brasileira superou US$ 1 bilhão (1º trimestre de 2002),contribuindo para a redução do déficit em transações correntes (US$ 3,2 bilhões), que foiintegralmente financiado pelo fluxo de investimentos estrangeiros diretos (US$ 4,6 bilhões).A melhoria da liquidez internacional, o relativo descolamento da crise argentina e a reduçãodo risco-Brasil permitiram a estabilidade da taxa de câmbio, que variou somente 0,1%desde o encerramento do ano de 2001.

As expectativas favoráveis quanto ao setor externo, o comportamento do risco-país, aevolução do nível de atividade interna, o cumprimento das metas fiscais e o cenário deinflação declinante para os próximos meses foram fatores decisivos para que o BancoCentral do Brasil flexibilizasse a política monetária, ainda que de forma cautelosa. A taxabásica de juros (SELIC), que estava em 19,00% no final de 2001, foi reduzida para 18,75%e 18,50%, em fevereiro e março respectivamente.

O quadro abaixo apresenta a variação de alguns indicadores. (%)

1º Tri 01 4º Tri 01 1º Tri 02

Dólar Ptax Venda 10,5 -13,1 0,1

IGPDI Acumulado 1,6 2,2 0,5

IGPM Acumulado 1,4 2,5 0,5

Selic Acumulado 3,6 4,3 4,2

TR Acumulado 0,4 0,7 0,6

Fonte: Economática

Desempenho no Mercado de Ações

O mercado de ações brasileiro foi marcado pelas incertezas com relação à recuperação daeconomia norte-americana e com relação à aprovação da isenção da CPMF para operaçõescom ações nas Bolsas de Valores.

No primeiro trimestre de 2002, o Ibovespa apresentou desvalorização de 2,4%. A açãopreferencial do Banco do Brasil acompanhou esse desempenho, encerrando o período comdesvalorização de 2,0%. A ação ordinária, por seu lado, valorizou 12,3%. Como resultadodessa valorização, o preço da ação ON, que correspondia em média a 77% do preço daação PN, passou a valer, no final do trimestre, 98% da ação preferencial.

O gráfico abaixo mostra a performance das ações do Banco do Brasil de janeiro de 2001 amarço de 2002, com destaque para o desempenho no 1º trimestre de 2002:

Fonte: Economática

507090

110130150

170190210230250

jan/0

1

fev/0

1

mar

/01

abr/0

1

mai

/01

jun/0

1

jul/0

1

ago/0

1

set/0

1

out/0

1

nov

/01

dez

/01

jan/0

2

fev/0

2

mar

/02

BBA S3 BBA S4 IBOVESPA

7 0

8 0

9 0

10 0

11 0

12 0

13 0

dez /01 jan /02 fev /02

Base 100

5

abr/0

2

ma r /02

6

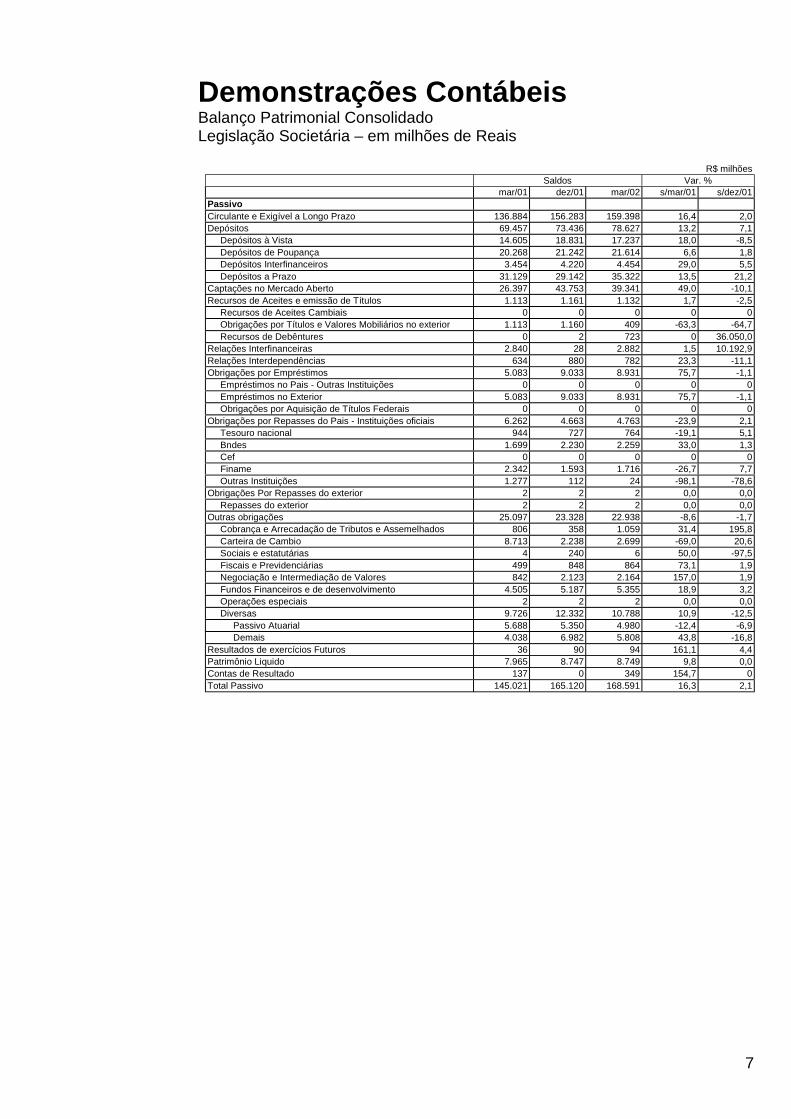

Demonstrações ContábeisBalanço Patrimonial ConsolidadoLegislação Societária – em milhões de Reais

R$ milhõesSaldos Var. %

mar/01 dez/01 mar/02 s/mar/01 s/dez/01 AtivoCirculante e Realizável a Longo Prazo 140.656 160.746 164.131 16,7 2,1Disponibilidades 2.664 5.667 7.157 168,7 26,3Aplicações Interfinanceiras de Liquidez 7.086 12.614 9.562 34,9 -24,2Títulos e Valores Mobiliários 46.256 62.464 64.925 40,4 3,9Relações Interfinanceiras 9.045 8.610 11.298 24,9 31,2Relações Interdependências 136 34 227 66,9 567,6Operações de Credito 38.437 40.225 42.802 11,4 6,4 Setor Publico 4.266 3.978 4.239 -0,6 6,6 Setor Privado 37.002 38.432 41.025 10,9 6,7 (Provisão Para Créditos de Liquidação duvidosa) -2.831 -2.185 -2.462 -13,0 12,7Operações de Arrendamento Mercantil 98 72 64 -34,7 -11,1Arrendamento Mercantil 114 89 82 -28,1 -7,9 (PCLD de Arrendamento Mercantil) -16 -17 -18 12,5 5,9Outros Créditos 36.516 30.786 27.832 -23,8 -9,6 Créditos Por Avais e Fianças Honrados 27 28 29 7,4 3,6 Carteira de Cambio 11.378 6.037 7.047 -38,1 16,7 Rendas a Receber 410 246 260 -36,6 5,7 Negociação e Intermediação de Valores 420 427 503 19,8 17,8 Créditos específicos 4.413 6.662 2.814 -36,2 -57,8 Operações especiais 4 4 4 0,0 0,0 Diversos 20.244 17.836 17.578 -13,2 -1,4 Créditos Tributários 12.064 12.206 11.906 -1,3 -2,5 Demais 8.180 5.630 5.672 -30,7 0,7 (Provisão Para outros Créditos de Liquidação duvidosa) -381 -453 -402 5,5 -11,3Outros Valores e Bens 417 273 264 -36,7 -3,3 Outros Valores e Bens 595 509 437 -26,6 -14,1 (Provisões Para desvalorizações) -193 -247 -194 0,5 -21,5 Despesas Antecipadas 15 11 21 40,0 90,9Permanente 4.365 4.374 4.460 2,2 2,0 Investimentos 1.179 1.141 1.333 13,1 16,8 Imobilizado de Uso 2.194 2.296 2.226 1,5 -3,0 Imobilizado de Arrendamento 654 666 642 -1,8 -3,6 Diferido 338 272 259 -23,4 -4,8Total do Ativo 145.021 165.120 168.591 16,3 2,1

7

Demonstrações ContábeisBalanço Patrimonial ConsolidadoLegislação Societária – em milhões de Reais

R$ milhõesSaldos Var. %

mar/01 dez/01 mar/02 s/mar/01 s/dez/01PassivoCirculante e Exigível a Longo Prazo 136.884 156.283 159.398 16,4 2,0Depósitos 69.457 73.436 78.627 13,2 7,1 Depósitos à Vista 14.605 18.831 17.237 18,0 -8,5 Depósitos de Poupança 20.268 21.242 21.614 6,6 1,8 Depósitos Interfinanceiros 3.454 4.220 4.454 29,0 5,5 Depósitos a Prazo 31.129 29.142 35.322 13,5 21,2Captações no Mercado Aberto 26.397 43.753 39.341 49,0 -10,1Recursos de Aceites e emissão de Títulos 1.113 1.161 1.132 1,7 -2,5 Recursos de Aceites Cambiais 0 0 0 0 0 Obrigações por Títulos e Valores Mobiliários no exterior 1.113 1.160 409 -63,3 -64,7 Recursos de Debêntures 0 2 723 0 36.050,0Relações Interfinanceiras 2.840 28 2.882 1,5 10.192,9Relações Interdependências 634 880 782 23,3 -11,1Obrigações por Empréstimos 5.083 9.033 8.931 75,7 -1,1 Empréstimos no Pais - Outras Instituições 0 0 0 0 0 Empréstimos no Exterior 5.083 9.033 8.931 75,7 -1,1 Obrigações por Aquisição de Títulos Federais 0 0 0 0 0Obrigações por Repasses do Pais - Instituições oficiais 6.262 4.663 4.763 -23,9 2,1 Tesouro nacional 944 727 764 -19,1 5,1 Bndes 1.699 2.230 2.259 33,0 1,3 Cef 0 0 0 0 0 Finame 2.342 1.593 1.716 -26,7 7,7 Outras Instituições 1.277 112 24 -98,1 -78,6Obrigações Por Repasses do exterior 2 2 2 0,0 0,0 Repasses do exterior 2 2 2 0,0 0,0Outras obrigações 25.097 23.328 22.938 -8,6 -1,7 Cobrança e Arrecadação de Tributos e Assemelhados 806 358 1.059 31,4 195,8 Carteira de Cambio 8.713 2.238 2.699 -69,0 20,6 Sociais e estatutárias 4 240 6 50,0 -97,5 Fiscais e Previdenciárias 499 848 864 73,1 1,9 Negociação e Intermediação de Valores 842 2.123 2.164 157,0 1,9 Fundos Financeiros e de desenvolvimento 4.505 5.187 5.355 18,9 3,2 Operações especiais 2 2 2 0,0 0,0 Diversas 9.726 12.332 10.788 10,9 -12,5 Passivo Atuarial 5.688 5.350 4.980 -12,4 -6,9 Demais 4.038 6.982 5.808 43,8 -16,8Resultados de exercícios Futuros 36 90 94 161,1 4,4Patrimônio Liquido 7.965 8.747 8.749 9,8 0,0Contas de Resultado 137 0 349 154,7 0Total Passivo 145.021 165.120 168.591 16,3 2,1

8

Mudanças noCrédito

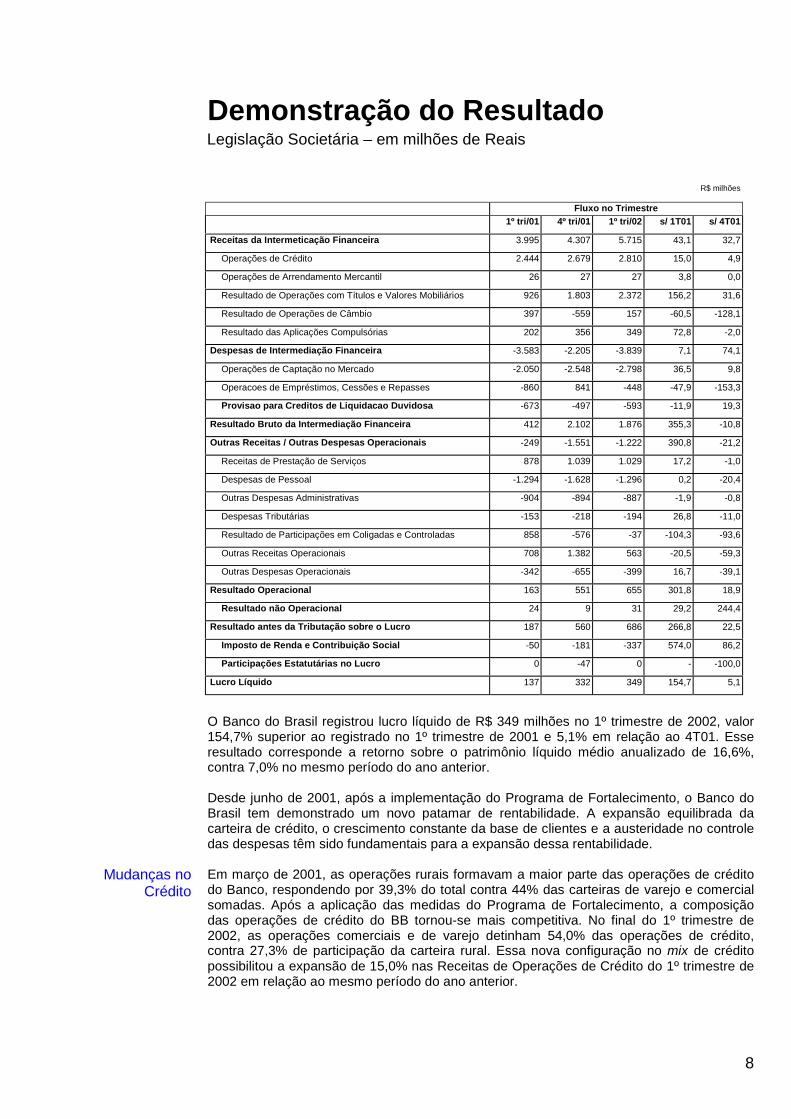

Demonstração do Resultado Legislação Societária – em milhões de Reais

R$ milhões

Fluxo no Trimestre1º tri/01 4º tri/01 1º tri/02 s/ 1T01 s/ 4T01

Receitas da Intermeticação Financeira 3.995 4.307 5.715 43,1 32,7

Operações de Crédito 2.444 2.679 2.810 15,0 4,9

Operações de Arrendamento Mercantil 26 27 27 3,8 0,0

Resultado de Operações com Títulos e Valores Mobiliários 926 1.803 2.372 156,2 31,6

Resultado de Operações de Câmbio 397 -559 157 -60,5 -128,1

Resultado das Aplicações Compulsórias 202 356 349 72,8 -2,0

Despesas de Intermediação Financeira -3.583 -2.205 -3.839 7,1 74,1

Operações de Captação no Mercado -2.050 -2.548 -2.798 36,5 9,8

Operacoes de Empréstimos, Cessões e Repasses -860 841 -448 -47,9 -153,3

Provisao para Creditos de Liquidacao Duvidosa -673 -497 -593 -11,9 19,3

Resultado Bruto da Intermediação Financeira 412 2.102 1.876 355,3 -10,8

Outras Receitas / Outras Despesas Operacionais -249 -1.551 -1.222 390,8 -21,2

Receitas de Prestação de Serviços 878 1.039 1.029 17,2 -1,0

Despesas de Pessoal -1.294 -1.628 -1.296 0,2 -20,4

Outras Despesas Administrativas -904 -894 -887 -1,9 -0,8

Despesas Tributárias -153 -218 -194 26,8 -11,0

Resultado de Participações em Coligadas e Controladas 858 -576 -37 -104,3 -93,6

Outras Receitas Operacionais 708 1.382 563 -20,5 -59,3

Outras Despesas Operacionais -342 -655 -399 16,7 -39,1

Resultado Operacional 163 551 655 301,8 18,9

Resultado não Operacional 24 9 31 29,2 244,4

Resultado antes da Tributação sobre o Lucro 187 560 686 266,8 22,5

Imposto de Renda e Contribuição Social -50 -181 -337 574,0 86,2

Participações Estatutárias no Lucro 0 -47 0 - -100,0

Lucro Líquido 137 332 349 154,7 5,1

O Banco do Brasil registrou lucro líquido de R$ 349 milhões no 1º trimestre de 2002, valor154,7% superior ao registrado no 1º trimestre de 2001 e 5,1% em relação ao 4T01. Esseresultado corresponde a retorno sobre o patrimônio líquido médio anualizado de 16,6%,contra 7,0% no mesmo período do ano anterior.

Desde junho de 2001, após a implementação do Programa de Fortalecimento, o Banco doBrasil tem demonstrado um novo patamar de rentabilidade. A expansão equilibrada dacarteira de crédito, o crescimento constante da base de clientes e a austeridade no controledas despesas têm sido fundamentais para a expansão dessa rentabilidade.

Em março de 2001, as operações rurais formavam a maior parte das operações de créditodo Banco, respondendo por 39,3% do total contra 44% das carteiras de varejo e comercialsomadas. Após a aplicação das medidas do Programa de Fortalecimento, a composiçãodas operações de crédito do BB tornou-se mais competitiva. No final do 1º trimestre de2002, as operações comerciais e de varejo detinham 54,0% das operações de crédito,contra 27,3% de participação da carteira rural. Essa nova configuração no mix de créditopossibilitou a expansão de 15,0% nas Receitas de Operações de Crédito do 1º trimestre de2002 em relação ao mesmo período do ano anterior.

9

Posição deLiderança

Controle dasDespesas

A carteira de crédito do BB, que compreende as operações de crédito, adiantamento sobrecontratos de câmbio - ACC, adiantamento sobre cambiais entregues - ACE e outroscréditos, de acordo com a Res. 2.682/99, registrou expansão de 13,7% em relação a marçode 2001. É importante destacar que o crescimento do volume de crédito ocorreu semprejuízo da qualidade da carteira. Em março de 2001, os créditos de pior risco, classificadosde acordo com a Resolução 2.682/99 como E, F, G e H, respondiam por 7,0% do total dacarteira, participação que caiu para 5,6% em março de 2002.

O crescimento de 17,2% (1º trimestre de 2002 contra 1º trimestre de 2001) nas Receitas dePrestação de Serviços - RPS baseou-se na manutenção de duas posições de liderança:

- Maior base de clientes do Brasil - ao final de março de 2002, o BB possuía 14,1 milhõesde clientes, contra 12,9 milhões em março de 2001, crescimento de 9,3%. Nacomparação entre os períodos, as receitas referentes a relacionamento com clientesapresentam crescimento de 20,6%, superior ao crescimento da base de clientes noperíodo.

- 1º Lugar na administração de recursos de terceiros – mesmo após grandes movimentosda concorrência sob a forma de compra de inúmeras administradoras de recursos, oBanco do Brasil ampliou sua liderança nesse setor. Em março de 2002, os recursosadministrados pelo BB somavam R$ 66,8 bilhões, 22,3% superior ao mesmo período doano anterior, dando ao Banco 17,1% do mercado.

Do lado das despesas, o BB tem sido eficaz no controle dos custos. Comparando o 1ºtrimestre de 2002 com o 1º trimestre de 2001, as Outras Despesas Administrativasdiminuíram 1,9%, enquanto as Despesas de Pessoal, mesmo após o reajuste de saláriosocorrido no 2º semestre de 2001, apresentaram crescimento de apenas 0,2%. O índice decobertura das Receitas de Prestação de Serviços contra as Despesas de Pessoal aumentoude 69,9% no 1º trimestre de 2001 para 79,4% no 1º trimestre de 2002. O índice deeficiência também mostrou evolução, melhorando de 70,7% para 61,2%, no mesmoperíodo.

10

Demonstração do ResultadoCom realocações (*)– em milhões de Reais

R$ milhões

Fluxo no Trimestre Var. %

1º tri/01 4º tri/01 1º tri/02 s/1T01 s/4T01

A) Receitas da Intermediação Financeira 5.169 4.651 5.953 15,2 28,0

Operações de Crédito 2.444 2.679 2.810 15,0 4,9

Operações de Arrendamento Mercantil 26 27 27 3,8 0,0

Resultado de Operações com Tit. Val. Mobiliários 926 1.803 2.372 156,2 31,6

Resultado de Operações de Câmbio 397 -559 157 -60,5 -

Resultado das Aplicações Compulsórias 202 356 349 72,8 -2,0

Ganho(Perda) Cambial sobre PL Financeiro no Exterior (4) 781 -604 -50 - -91,7

Outras Receitas Operacionais (1) e (2) 393 948 288 -26,7 -69,6

B) Despesas da Intermediação Financeira -2.910 -1.708 -3.246 11,5 90,0

Operações de Captação no Mercado -2.050 -2.548 -2.798 36,5 9,8

Operações de Empréstimos, Cessões e Repasses -860 841 -448 -47,9 -

C) Margem Financeira Bruta 2.259 2.943 2.707 19,8 -8,0

Provisão p/ Créditos de Liquidação Duvidosa -673 -497 -593 -11,9 19,3

D) Margem Financeira Líqüida 1.586 2.446 2.114 33,3 -13,6

Receitas de Prestação de Serviços 878 1.039 1.029 17,2 -1,0

Despesas Tributárias sobre Faturamento (3) -113 -195 -166 46,9 -14,9

E) Margem de Contribuição 2.351 3.290 2.977 26,6 -9,5

F) Despesas Administrativas -2.200 -2.546 -2.211 0,5 -13,2

Despesas de Pessoal (5) -1.256 -1.628 -1.296 3,2 -20,4

Outras Despesas Administrativas -904 -894 -887 -1,9 -0,8

Outras Despesas Tributárias (3) -40 -23 -28 -30,0 21,7

G) Resultado Comercial 151 744 766 407,3 3,0

H) Outros Componentes do Resultado 50 -193 -111 - -42,5

Outras Receitas Operacionais (1) e (2) 315 411 275 -12,7 -33,1

Outras Despesas Operacionais (2) -342 -632 -399 16,7 -36,9

Resultado de Participacoes em Coligadas e Controladas (4) 77 28 13 -83,1 -53,6

I) Resultado Operacional 201 551 655 225,9 18,9

Resultado não Operacional 24 9 31 29,2 244,4

J) Resultado antes de Participações e IR e IE 225 560 686 204,9 22,5

Participações Estatutárias 0 -47 0 - -100,0

Imposto de Renda e Contribuição Social -50 -181 -337 574,0 86,2

K) Resultado antes dos Itens Extraordinários 175 332 349 99,4 5,1

L) Itens Extraordinários -38 0 0 -100,0 -

Complemento de 50% sobre Contribuição à Previ (5) -38 0 0 -100,0 -

M) Lucro Líquido 137 332 349 154,7 5,1

* Realocações – Vide notas explicativas nas páginas seguintes.

11

Análise do Resultado Realocado

A seguir, são explicitados os ajustes realizados na Demonstração do Resultado paraobtenção da DRE realocada. Esclarecemos que esses ajustes não alteram o resultado final,pois objetivam tão somente dispor, de maneira mais coerente, os itens de despesas ereceitas, respeitando a dinâmica do desempenho de uma instituição financeira.Basicamente os ajustes procuraram:

a) permitir que a margem financeira registrada no período reflita efetivamente o ganhode todos os ativos rentáveis, buscando informar ao mercado qual é o spread obtidopela divisão dessa margem pelo Ativo, exceto o Permanente. Para isso foinecessário:

• integrar na Margem Financeira aquelas rendas contabilizadas em OutrasReceitas Operacionais, mas com características de intermediação,provenientes de ativos rentáveis registrados no grupamento de OutrosCréditos do Balanço;

• identificar em item específico dentro da margem financeira oganho/(perda) cambial, no período, sobre os ativos e passivos financeirosno exterior (PL Financeiro);

• manter na margem financeira valores relativos a reajustes cambiaisnegativos que foram contabilizados em outras receitas e despesasoperacionais para evitar inversão de saldo de rubricas cujas naturezas sãode intermediação financeira;

b) segregar os impactos de eventos extraordinários, de modo a demonstrar o resultadorecorrente do Banco no período.

Receitas da Intermediação Financeira(1) Realocação de Outras Receitas Operacionais com características de intermediação

financeira (1º trimestre de 2001 – R$ 393 milhões; 4º trimestre de 2001 – R$ 565milhões; 1º trimestre de 2002 – R$ 247 milhões) para o item Outras ReceitasOperacionais dentro da apuração da margem financeira bruta;

R$ milhões

Fluxo no Trimestre

1º tri/01 4º tri/01 1º tri/02

Atualização da Dívida do INSS 170 203 -

Rendas de Créditos Específicos 185 327 215

Rendas de Outras Operações 38 35 32

Total 393 565 247

(2) Realocação, para a Margem Financeira Bruta, de R$ 406 milhões no 4º trimestrede 2001 e R$ 41 milhões no 1º trimestre de 2002 contabilizados em OutrasReceitas Operacionais. Realocação para a Margem Financeira Bruta de R$ 23milhões no 4º trimestre de 2001 e R$ 140 mil no 1º trimestre de 2002contabilizados em Outras Despesas Operacionais. Os valores referem-se areajuste cambial negativo de ativos e passivos financeiros, que não foicontabilizado nas respectivas contas de Despesas e Receitas da IntermediaçãoFinanceira para evitar inversão do saldo das rubricas contábeis, conforme normasdo Banco Central;

Despesas Tributárias(3) Foram realocados para compor a margem de contribuição R$ 113 milhões no 1º

trimestre de 2001, R$ 195 milhões no 4º trimestre de 2001 e R$ 166 milhões no 1ºtrimestre de 2002 referentes a impostos (Pasep, Cofins, ISSQN) incidentesdiretamente sobre o faturamento do Banco;

12

Resultado de Participações em Coligadas e Controladas(4) Realocação, para compor a margem financeira, do ganho cambial sobre PL

Financeiro (ativos financeiros (-) passivos financeiros no exterior). Esse valor estácontabilizado originalmente no item Resultado de Participações em Coligadas eControladas (1º trimestre de 2001 – R$ 781 milhões; 4º trimestre de 2001 – R$(604) milhões; 1º trimestre de 2002 – R$ (50) milhões). O ajuste é necessárioporque os ativos e passivos, após a consolidação, já não estão mais registrados nopermanente e sim nos respectivos itens dentro do ativo e passivo circulante erealizável/exigível a longo prazo. Sem a realocação, o spread obtido pelos ativosmenos o permanente fica indevidamente reduzido;

Itens Extraordinários

(5) no 1º trimestre de 2001, foram realocados R$ 38 milhões de Despesas de Pessoalpara Itens Extraordinários relativos à provisão contabilizada de dezembro de 2000a março de 2001. Essa provisão estava sendo constituída conforme item 3 do fatorelevante de 19 de dezembro de 2000 e referia-se a 50% da contribuição patronalque passou a ser feita à Previ desde a implantação da paridade em 16 dedezembro de 2000. O Banco decidiu reverter a provisão, em junho de 2001, porentender que a decisão do Diretor Fiscal, de 06 de abril de 2001, eliminava ajustificativa de sua manutenção.

13

I. MARGEM FINANCEIRA BRUTAR$ milhões

Fluxo no Trimestre Var. %

1º tri/01 4º tri/01 1º tri/02 s/1T01 s/4T01

A) Receitas da Intermediação Financeira 5.169 4.651 5.953 15,2 28,0

Operações de Crédito 2.444 2.679 2.810 15,0 4,9

Operações de Arrendamento Mercantil 26 27 27 3,8 0,0

Resultado de Operações com Tit. Val. Mobiliários 926 1.803 2.372 156,2 31,6

Resultado de Operações de Câmbio 397 -559 157 -60,5 -

Resultado das Aplicações Compulsórias 202 356 349 72,8 -2,0

Ganho(Perda) Cambial sobre PL Financeiro no Exterior 781 -604 -50 - -91,7

Outras Receitas Operacionais 393 948 288 -26,7 -69,6

B) Despesas da Intermediação Financeira -2.910 -1.708 -3.246 11,5 90,0

Operações de Captação no Mercado -2.050 -2.548 -2.798 36,5 9,8

Operações de Empréstimos, Cessões e Repasses -860 841 -448 -47,9 -

C) Margem Financeira Bruta 2.259 2.943 2.707 19,8 -8,0

A Margem Financeira Bruta do 1º trimestre de 2002 totalizou R$ 2.707 milhões, 19,8%superior ao mesmo período de 2001. Esse desempenho é explicado pela expansão dosAtivos Rentáveis médios numa proporção maior que os Passivos Onerosos médios.Enquanto esses Ativos, no valor de R$ 129.297 milhões no 1T02, registraram crescimentode 26,8% em relação ao mesmo período do ano anterior, os Passivos Onerosos médiossomaram R$ 121.789 milhões, aumento de 24,9%. Como conseqüência, a diferença entre aparticipação dos Ativos Rentáveis médios e Passivos Onerosos médios nos Ativos Totaisaumentou de 320 para 450 pontos base no 1º trimestre de 2002.

* Inclui Ativo Permanente.

** Inclui Patrimônio Líquido.

Evolução da Composição Patrimonial - %saldos médios

1º tri/01 2º tri/01 3º tri/01 4º tri/01 1º tri/02

Ativos Rentáveis Demais Ativos*

72,0 74,1 75,2 77,4 76,8

28,0 25,9 24,8 22,6 23,2

68,8 70,5 72,3 72,2 72,3

31,2 29,5 27,7 27,8 27,7

Passivos Onerosos Demais Passivos**

14

Usos eFontes

Saldos médios em R$ milhões

1º tri/01 4º tri/01 1º tri/02

Ativos 141.660 159.423 168.399

Ativos Rentáveis 101.995 123.379 129.297

Ativos de Liquidez 49.582 62.722 72.875

Disponibilidades 2.382 4.508 5.976

Aplicações Interfinanceiras de Liquidez 5.972 9.100 9.217

Títulos e Valores Mobiliários 41.228 49.114 57.682

Ativos Operacionais 37.898 41.407 42.219

Operações de Crédito Líquidas de PCLD 37.898 41.407 42.219

Outros Ativos Rentáveis 14.514 19.250 14.202

Relações Interfinanceiras 1.354 2.871 3.325

Outros Créditos Operacionais 8.460 10.077 4.148

TVM Vinculados ao BACEN 4.954 6.757 7.209

Demais Ativos 35.331 31.749 34.682

Permanente 4.335 4.294 4.421

Passivos 141.660 159.423 168.399

Passivos Onerosos 97.532 115.146 121.789

Passivos de Liquidez 29.570 41.489 44.087

Depósitos Interfinanceiros 3.446 4.375 4.487

Captações no Mercado Aberto 26.124 37.114 39.600

Passivos Operacionais 67.962 73.657 77.702

Depósitos de Poupança 20.245 21.075 21.566

Depósitos a Prazo 30.303 30.836 33.591

Recursos de Aceites e Emissão de Títulos 1.014 1.283 1.162

Obrigações por Empréstimos e Repasses 11.312 13.739 13.868

Fundos Financeiros e de Desenvolvimento 4.442 5.077 5.345

Negociação e Intermediação de Valores 646 1.648 2.170

Demais Passivos 36.032 35.494 37.619

Depósitos a Vista 15.021 16.810 17.150

Outros Passivos 21.012 18.684 20.469

Relações Interfinanceiras 2.805 2.118 3.374

Relações Interdependências 708 842 801

Outras Obrigações 17.464 15.653 16.200

Resultado de Exercícios Futuros 34 71 93

Patrimônio Líquido 7.965 8.377 8.748

Contas de Resultado 131 405 244

PL + Contas de Resultado 8.096 8.783 8.991

15

Mudanças noMix de

Captação

O spread (Margem Financeira Bruta / Ativo Médio (-) Permanente Médio) anualizado obtidono 1º trimestre de 2002 apresentou-se praticamente estável se comparado ao registrado nomesmo período do ano anterior. Entretanto, observa-se queda de 100 pontos base nacomparação com o 4º trimestre de 2001, devido à elevação do custo de captação do Banco.

1º tri/01 4º tri/01 1º tri/02

Ativos - Permanente 137.325 155.128 163.978

Ativos Rentáveis 101.995 123.379 129.297

Margem financeira Bruta 2.259 2.943 2.707

Rec.de Interm. Financeira / (Ativos - Permanente) 3,8% 3,0% 3,6%

Rec.de Interm. Financeira / (Ativos - Permanente) anualizado 15,9% 12,5% 15,3%

Desp. de Interm. Financeira / (Ativos - Permanente) 2,1% 1,1% 2,0%

Desp. de Interm. Financeira / (Ativos - Permanente) anualizado 8,7% 4,5% 8,2%

Margem Financeira Bruta / (Ativos - Permanente) 1,6% 1,9% 1,7%

Margem Financeira Bruta / (Ativos - Permanente) anualizado 6,7% 7,8% 6,8%

Rec.de Interm. Financeira / Ativos Rentáveis 5,1% 3,8% 4,6%

Rec.de Interm. Financeira / Ativos Rentáveis anualizado 21,9% 16,0% 19,7%

Desp. de Interm. Financeira / Ativos Rentáveis 2,9% 1,4% 2,5%

Desp. de Interm. Financeira / Ativos Rentáveis anualizado 11,9% 5,7% 10,4%

Margem Financeira Bruta / Ativos Rentáveis 2,2% 2,4% 2,1%

Margem Financeira Bruta / Ativos Rentáveis anualizado 9,2% 9,9% 8,6%

A elevação no custo de captação do Banco é explicada pela combinação de dois fatores:mudança no mix de captação e aumento das taxas praticadas nas operações de captaçãode mercado aberto e de depósitos a prazo.

Os Depósitos à Vista, que no 4º trimestre de 2001 respondiam por 15,3% do total decaptações, tiveram sua participação reduzida para 14,7%. Os recursos de Poupança,produto de captação de menor taxa de remuneração, também perderam espaço, passandode 19,1% para 18,5% do total captado, conforme gráfico abaixo.

Quanto aos Depósitos a Prazo e às Captações no Mercado aberto, que apresentam maiorcusto, observa-se crescimento na participação total de 61,7% para 62,9%.

1º tri/01

15,8%3,6%21,3%

31,9%

27,5%

Dep. à Vista Dep. Interf inanceiros Poupança

Dep. a Prazo Captação no M. A.

4º tri/01

15,3%4,0%19,1%

28,0%

33,7%

Dep. à Vista Dep. Interf inanceiros Poupança

Dep. a Prazo Captação no M. A.

1º tri/02

14,7%3,9%18,5%

28,9%

34,0%

Dep. à Vista Dep. Interf inanceiros Poupança

Dep. a Prazo Captação no M. A.

Composição das Captações

16

Aumento nasTaxas deCaptação

Dentre as captações onerosas, somente a Poupança registrou redução de taxa. Como a TRapresentou menor variação no 1 trimestre de 2002 em comparação com o 4º trimestre de2001, a taxa de remuneração da Poupança finalizou o período em 8,6%, 60 pontos basemenor que a do trimestre anterior.

Os demais produtos de captação onerosa apresentaram aumento de taxa, especialmenteno segmento de grandes clientes. Analisando as taxas do 1º trimestre de 2002 contra as dotrimestre anterior, destacamos o aumento de 70 pontos base em Depósitos a Prazo e 60pontos base em Captações no Mercado Aberto.

Como conseqüência, a taxa anualizada de captações onerosas (Depósitos de Poupança,Interfinanceiros, a Prazo e Captações no Mercado Aberto) aumentou, contribuindo para acompressão do spread do 1º trimestre de 2002. O volume das captações onerosas médiascresceu 6,9% em relação ao 4T01, acompanhado de aumento de 40 pontos base naremuneração desses passivos.

20,2 21,1 21,6

7,4%9,2% 8,6%

10.000

15.000

20.000

25.000

1º tri/01 4º tri/01 1º tri/020,0%2,0%4,0%6,0%8,0%10,0%

Poupança Taxa Anualizada

30,3 30,8 33,6

10,6%9,0% 9,7%

10.00015.00020.00025.00030.00035.000

1º tri/01 4º tri/01 1º tri/020,0%2,0%4,0%6,0%8,0%10,0%

Depósitos a Prazo Taxa Anualizada

7,3%

4,0% 4,3%

1.0002.0003.0004.0005.000

2,0%

4,0%

6,0%

8,0%

3,44,4 4,5

01º tri/01 4º tri/01 1º tri/02

0,0%

Depósitos Interfinanceiros Taxa Anualizada

26,137,1 39,6

12,7%14,9% 15,5%

010.00020.00030.00040.00050.000

1º tri/01 4º tri/01 1º tri/020,0%

5,0%

10,0%

15,0%

20,0%

Captação no Mercado Aberto Taxa Anualizada

80,1 93,4 99,2

10,3% 11,1% 11,5%

020.00040.00060.00080.000

100.000120.000

1º tri/01 4º tri/01 1º tri/020,0%

5,0%

10,0%

15,0%

Captações Onerosas Taxa Anualizada

PoupançaR$ bilhões

Depósitos InterfinanceirosR$ bilhões

Depósitos a PrazoR$ bilhões

Captações no Mercado AbertoR$ bilhões

Captações OnerosasR$ bilhões

17

Análise doVolume e Taxa

Em relação ao 1º trimestre de 2001, observa-se um pequeno acréscimo no spread. O Bancodo Brasil, basicamente em função do crescimento no volume de ativos, conseguiu expandirsua margem financeira bruta em 19,8%, totalizando R$ 2.707 milhões.

Se o spread praticado no 1º trimestre de 2001 fosse aplicado sobre o volume médio deativos, exceto permanente, do 1º trimestre de 2002, haveria incremento de R$ 439 milhõesna margem financeira daquele período, totalizando R$ 2.698 milhões. Por outro lado, sefosse mantido o volume médio de ativos, exceto o permanente, do 1º trimestre de 2001 epraticado o spread do 1º trimestre de 2002, haveria acréscimo de R$ 7,92 milhões namargem. A combinação do comportamento dos dois fatores (volume e spread) gerou ganhoextra de R$ 1,54 milhão na margem.

R$ milhões

1º tri/01 1º tri/02 Var. abs. Comp. %

Ativos (-) Permanente 137.325 163.978 26.653

Spread - % 1,64524% 1,65101% 0,00577%

Volume de 1T02 com taxa de 1T01 2.698 43997,89

Volume de 1T01 com taxa de 1T02 2.267 7,921,77

Interseção volume e taxa 1,540,34

Margem Financeira Bruta 2.259 2.707 448100,00

2.259 439

7,92 1,541,64524

1,65101

%

R$ milhões

Ganho: aumento da taxaGanho: combinação

do decréscimo da taxacom o aumento de

volume

Ganho: aumento do volume

1T02

1T01

1T01

137

.325

1T02

163

.978

18

Aumento daLiquidez

Analisando a diferença entre Ativos de Liquidez e Passivos de Liquidez observa-se que, apartir de dezembro de 2001, os ativos do Banco atingiram novo patamar de liquidez. Emjunho de 2001, dentro do Programa de Fortalecimento, o BB recebeu títulos federais emtroca de operações rurais. No final de 2001, o BB recebeu R$ 4,6 bilhões em títulos públicosfederais pela liquidação do débito do INSS para com o Banco. No mês de fevereiro observa-se novo aumento na liquidez, causado por migração de recursos de Captação no MercadoAberto para Depósitos a Prazo.

A composição dos ativos mostrou nova configuração. Em março de 2001, os Ativos deLiquidez representavam 35,1% do total de Ativos, aumentando sua participação para 43,6%em março de 2002. Tal crescimento ocorreu sem prejudicar a representatividade dasOperações de Crédito no total das aplicações, que praticamente mantiveram suaparticipação, de 26,6% em março de 2001 para 25,4% em março de 2002.

mar/01 dez/01 mar/02

saldo comp.% saldo comp.% saldo comp.%

At. de Liquidez 50.927 35,1 74.364 45,0 73.439 43,6

Op. Crédito* 38.536 26,6 40.298 24,4 42.865 25,4

Demais Ativos 55.559 38,3 50.458 30,6 52.286 31,0

Ativos Totais 145.021 100,0 165.120 100,0 168.591 100,0

* Inclui arrendamento mercantil

O saldo médio da carteira de Títulos e Valores Mobiliários do Banco, no 1º trimestre de2002, foi de R$ 57.682 milhões, valor 39,9% superior ao do mesmo período do ano anteriore 17,4% maior do que o registrado no final do trimestre anterior.

O Resultado de Títulos e Valores Mobiliários apresentou aumento de 156,2% e 31,6% sobreo 1º trimestre de 2001 e o 4º trimestre de 2002, respectivamente. Esse desempenho refletea melhoria do perfil da carteira de títulos do Banco pós ajustes de junho de 2001, com atroca dos títulos da dívida externa (Bradies) por NTN-D e LFT, e com a redução no volumede despesas com hedge. As receitas e despesas com derivativos, das quais destacam-seas destinadas a compor a imunização do impacto da exposição cambial no patrimônio doBanco estão contidas nesse item. O resultado da carteira líquido do efeito do hedgeapresentou crescimento de 65,4% sobre o 1T01 e de 87,8% sobre o 4T01.

Saldos de final de período em R$ milhões

20.7

76

18.1

84

21.0

76

23.1

65

19.6

40

20.1

44

21.7

34

21.4

32

18.2

50

20.1

49

17.1

58 26.3

91

26.2

09

30.5

13

29.6

44

jan/

01

fev/0

1

mar

/01

abr/0

1

mai

/01

jun/

01

jul/0

1

ago/

01

set/0

1

out/0

1

nov/0

1

dez/0

1

jan/

02

fev/0

2

mar

/02

Ativos de Liquidez (-) Passivos de LiquidezR$ milhões

19

A taxa de aplicação anualizada da carteira de TVM sem o efeito do Hedge atingiu 17,2% no1º trimestre de 2002, superior às taxas registradas nos outros dois períodos analisados.

Fluxo no Trimestre Var.% 1º tri/01 4º tri/01 1º tri/02 s/ 1T01 s/ 4T01

Títulos e Valores Mobiliários 41.228 49.114 57.682 39,9 17,4 RTVM 926 1.803 2.372 156,2 31,6

Hedge Cambial -209 424 11 -105,3 -97,4 Swap -257 170 35 -113,6 -79,4 Demais Derivativos -16 -31 -5 -68,8 -83,9 Efeito do Hedge -483 563 42 -108,7 -92,5

RTVM sem o efeito do Hedge 1.409 1.241 2.331 65,4 87,8 Taxa 3,4% 2,5% 4,0% - - Taxa anualizada 14,4% 10,5% 17,2% - -

57,7

41,249,1

14,4%10,5%

17,2%

0

20.000

40.000

60.000

80.000

1º tri/01 4º tri/01 1º tri/020,0%

5,0%

10,0%

15,0%

20,0%

Títulos e Valores Mobiliários Taxa anualizada

Taxa de Aplicação em TVMR$ bilhões

20

Crédito:Ênfase no

Varejo e noAtacado

No início de 2002, as operações de crédito foram reclassificadas de acordo com osparâmetros da nova atuação mercadológica do Banco. Dentre as mudanças, destaca-se atransferência das operações de BB Giro Rápido da carteira comercial para a carteira devarejo. Os novos pilares negocias do Banco focam:

- Varejo – pessoas físicas, micro e pequenas empresas;- Atacado – médias e grandes empresas e segmento corporate;- Administração de Recursos de terceiros;- Governo.

Em março de 2001, a carteira rural respondia por 39,3% do total das operações de crédito.Em junho de 2001, esse segmento teve seu volume reduzido em função da aplicação dasmedidas do Programa de Fortalecimento das Instituições Financeiras Federais. O impactodo Programa é observado na composição das operações dos outros dois períodos deanálise. Em dezembro de 2001 e março de 2002, a participação das operações rurais foi de28,4% e 27,3%, respectivamente.

A configuração das operações de crédito de março de 2002 apresenta-se semelhante àobservada no final do ano de 2001. O efeito da transferência das operações de BB GiroRápido (R$ 1,4 bilhão em março de 2002) é percebido na diminuição de participação dasoperações comerciais e no aumento do peso das operações de varejo.

No 1º trimestre de 2002, o saldo médio das operações de crédito do BB cresceu 2,0% emrelação ao 4º trimestre de 2001 e 9,8% em relação ao mesmo período do ano anterior. Areceita de operações de crédito cresceu 4,9% em relação ao 4º trimestre de 2001 e 15,0%contra o 1º trimestre de 2001. A ênfase do Banco em operações comerciais e de varejopossibilitou o crescimento da taxa anualizada de aplicação das operações de crédito de26,4%, no 1º trimestre de 2001, para 27,7% no 1º trimestre de 2002.

mar/01

Varejo22,1%

Comercial21,9%Agronegócios

39,3%

Internacional12,7%

Demais4,0%

dez/01

Varejo24,6%

Comercial29,4%

Agronegócios28,4%

Internacional14,6%

Demais2,9%

mar/02

Varejo26,0%

Comercial28,0%

Agronegócios27,3%

Internacional15,0%

Demais3,7%

Mix das Operações de Crédito

21

Operaçõesde Varejo

Quando são excluídas as receitas provenientes de recuperação de créditos baixados comoprejuízos, as receitas de operações de crédito apresentam crescimento de 15,9% emrelação ao 1T01, levando a taxa anualizada de aplicação de 24,3% para 25,7%.

R$ milhões

Fluxo no Trimestre Var. %

1º tri/01 4º tri/01 1º tri/02 s/ 1T01 s/ 4T01

Operações de Crédito 40.591 43.681 44.561 9,8 2,0

Receitas com Operações de Crédito 2.444 2.679 2.810 15,0 4,9

Taxa 6,0% 6,1% 6,3% - -

Taxa anualizada 26,4% 26,9% 27,7% - -

Recuperação 180 331 187 3,9 -43,5

Receita Op. Cred. Ajustada 2.264 2.349 2.624 15,9 11,7

Taxa ajustada 5,6% 5,4% 5,9% - -

Taxa ajustada anualizada 24,3% 23,3% 25,7% - -

A carteira de varejo do Banco do Brasil compreende operações de crédito destinadas apessoas físicas e a micro e pequenas empresas. Esse tipo de crédito é distribuído emoperações massificadas, de risco pulverizado e baixo custo de operacionalização. Asoperações de varejo encerraram o 1º trimestre de 2002 com saldo de R$ 11,8 bilhões. Ográfico abaixo ilustra a evolução da carteira de varejo nos trimestres em comparação. Valeressaltar que, nesse gráfico, as operações de BB Giro Rápido foram incluídas nos meses demarço e dezembro de 2001 para manter a comparabilidade.

44,6

43,7

40,6

27,7%26,9%26,4%

38.00039.00040.00041.00042.00043.00044.00045.000

1º tri/01 4º tri/01 1º tri/020,0%5,0%10,0%15,0%20,0%25,0%30,0%

Operações de Crédito Taxa anualizada

44,6

40,6

43,7

25,7%24,3% 23,3%

38.00039.00040.00041.00042.00043.00044.00045.000

1º tri/01 4º tri/01 1º tri/020,0%5,0%10,0%15,0%20,0%25,0%30,0%

Operações de Crédito Taxa ajustada anualizada

5,4

1,8 1,0

6,4

1,8 1,3 1,0

6,7

2,01,4 1,00,8 0,8 0,80,9

CDC Cheque Especial BB Giro Rápido Cartões Demais

mar/01 dez/01 mar/02

Taxas de Aplicação em Operações de CréditoR$ bilhões

Operações de VarejoR$ bilhões

22

OperaçõesComerciais

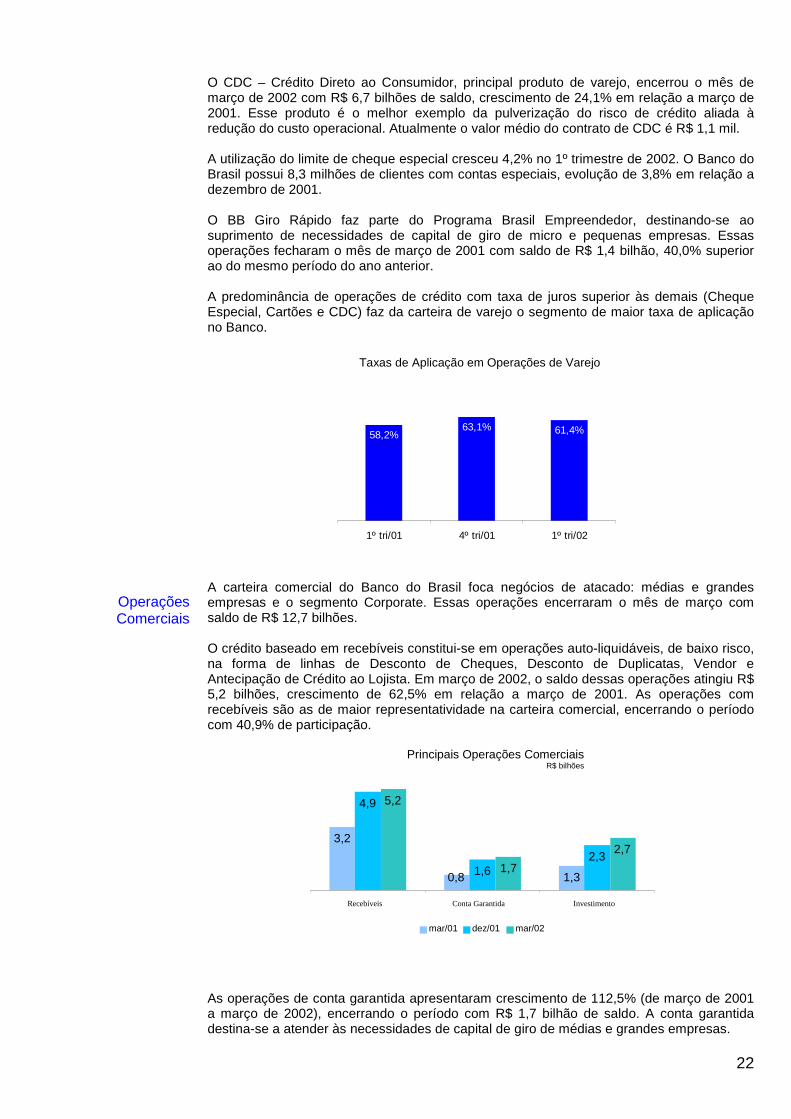

O CDC – Crédito Direto ao Consumidor, principal produto de varejo, encerrou o mês demarço de 2002 com R$ 6,7 bilhões de saldo, crescimento de 24,1% em relação a março de2001. Esse produto é o melhor exemplo da pulverização do risco de crédito aliada àredução do custo operacional. Atualmente o valor médio do contrato de CDC é R$ 1,1 mil.

A utilização do limite de cheque especial cresceu 4,2% no 1º trimestre de 2002. O Banco doBrasil possui 8,3 milhões de clientes com contas especiais, evolução de 3,8% em relação adezembro de 2001.

O BB Giro Rápido faz parte do Programa Brasil Empreendedor, destinando-se aosuprimento de necessidades de capital de giro de micro e pequenas empresas. Essasoperações fecharam o mês de março de 2001 com saldo de R$ 1,4 bilhão, 40,0% superiorao do mesmo período do ano anterior.

A predominância de operações de crédito com taxa de juros superior às demais (ChequeEspecial, Cartões e CDC) faz da carteira de varejo o segmento de maior taxa de aplicaçãono Banco.

A carteira comercial do Banco do Brasil foca negócios de atacado: médias e grandesempresas e o segmento Corporate. Essas operações encerraram o mês de março comsaldo de R$ 12,7 bilhões.

O crédito baseado em recebíveis constitui-se em operações auto-liquidáveis, de baixo risco,na forma de linhas de Desconto de Cheques, Desconto de Duplicatas, Vendor eAntecipação de Crédito ao Lojista. Em março de 2002, o saldo dessas operações atingiu R$5,2 bilhões, crescimento de 62,5% em relação a março de 2001. As operações comrecebíveis são as de maior representatividade na carteira comercial, encerrando o períodocom 40,9% de participação.

As operações de conta garantida apresentaram crescimento de 112,5% (de março de 2001a março de 2002), encerrando o período com R$ 1,7 bilhão de saldo. A conta garantidadestina-se a atender às necessidades de capital de giro de médias e grandes empresas.

58,2%63,1% 61,4%

1º tri/01 4º tri/01 1º tri/02

Taxas de Aplicação em Operações de Varejo

Principais Operações ComerciaisR$ bilhões

3,2

0,8 1,3

4,9

1,62,3

5,2

1,72,7

Recebíveis Conta Garantida Investimento

mar/01 dez/01 mar/02

23

As OperaçõesRurais

A taxa de aplicação anualizada das operações comerciais evoluiu de 22,5% no 4º trimestrede 2001 para 26,4% no 1º trimestre de 2002.

A carteira rural do Banco do Brasil encerrou mês de março de 2002 com saldo de R$ 12,4bilhões.

As operações de custeio, que em março de 2001 eram responsáveis por 42,7% da carteira,finalizaram o 1º trimestre de 2002 com saldo de R$ 5,3 bilhões, crescimento de 6,0% emrelação a dezembro de 2001. Essas operações destinam-se ao financiamento das despesasnormais do ciclo produtivo de lavouras. As operações de custeio contratadas na safra2000/2001 apresentam prazo médio de 347 dias.

No 1º trimestre de 2002, as operações de investimento cresceram 5,9%, totalizando R$ 3,6bilhões ao final do período. Os contratos de investimento realizados na safra 2000/2001possuem prazo médio de 6 anos.

25,9%22,5%

26,4%

1º tri/01 4º tri/01 1º tri/02

Taxas de Aplicação em Operações Comerciais

5,0

3,4

0,6

0,5

0,4

0,4

1,4

5,3

3,6

0,7

0,5

0,6

0,4

1,4

Custeio Investimento Pronaf FCO - Fundo FCO - BB FCO -Compartilhado

Demais

dez/01 mar/02

Operações de AgronegóciosR$ bilhões

dez/01

Custeio42,6%

Investimento28,8%

FCO - Fundo4,5%

Pronaf5,4%

FCO - BB3,4%FCO -

Compartilhado3,2%

Demais12,2%

mar/02

Custeio42,7%

Investimento28,9%

FCO - Fundo4,3%

Pronaf5,4%

FCO - BB4,5%

FCO -Compartilhado

3,1%

Demais11,2%

24

O Banco do Brasil é agente oficial da política de crédito rural do Governo Federal. Naexecução de programas do Governo, o Banco distribui linhas de crédito especiais para oprodutor rural. Sob os empréstimos cujas taxas de aplicação não são compatíveis com arentabilidade planejada para os demais negócios do Banco, o BB recebe repasse doTesouro Nacional a título de equalização de taxas. Do 4º trimestre de 2001 para o 1ºtrimestre de 2002, o crescimento do volume de equalização recebido foi de 6,2%,acompanhando o crescimento da carteira rural.

113.702120.788

4º ti/01 1º tri/02

Receitas de EqualizaçãoR$ mil

25

II. MARGEM FINANCEIRA LÍQUIDAR$ milhões

Fluxo no Trimestre Var. %

1º tri/01 4º tri/01 1º tri/02 s/1T01 s/4T01

C) Margem Financeira Bruta 2.259 2.943 2.707 19,8 -8,0

Provisão p/ Créditos de Liquidação Duvidosa -673 -497 -593 -11,9 19,3

D) Margem Financeira Líqüida 1.586 2.446 2.114 33,3 -13,6

A Margem Financeira Líquida, que compreende o resultado da intermediação reduzidopelas provisões para risco de crédito, apresentou queda de 13,6% sobre o 4º trimestre de2001. No 1º trimestre de 2002 foram registadas despesas de provisão para risco de créditode R$ 593 milhões, valor 19,3% superior ao registrado no trimestre anterior. Esse valor é8,4% superior ao volume dos créditos baixados como prejuízo no período e 64,7 % maior doque o saldo líquido de perda (baixa para prejuízo (-) volume de créditos recuperados noperíodo).

A partir deste trimestre, a análise completa da carteira de crédito, na visão consolidada,passou a ser incluída no relatório Análise do Desempenho, englobando os saldos dedezembro de 2001 e março de 2002. A análise da carteira de crédito de março de 2001 foiexcluída do relatório em função da comparabilidade, vez que não compreende os ajustesefetuados no âmbito do Programa de Fortalecimento das Instituições Federais, realizadosem junho de 2001.

A carteira de crédito do Banco na visão consolidada (operações de crédito, arrendamentomercantil, ACC e ACE e outros créditos) encerrou o mês de março de 2002 com saldo deR$ 52.831 milhões, crescimento de 5,9% em relação a dezembro de 2001.

R$ milhões

Saldos Var.%

dez/01 mar/02 s/dez/01

Total 49.894 52.831 5,9

Varejo 11.329 11.804 4,2

Comercial 11.622 12.706 9,3

Agronegócios 11.708 12.408 6,0

Internacional 6.156 6.819 10,8

Exterior 7.432 7.804 5,0

Demais 1.646 1.289 -21,7

26

A tabela abaixo denota a melhoria na qualidade da carteira de crédito. As operaçõesvencidas acima de um dia representaram 6,8% do total, contra 7,4% em dezembro de 2001.Se forem consideradas somente as operações vencidas a partir de 60 dias, o percentual demarço de 2002 cai para 4,2%, inferior aos 4,4% de dezembro de 2001.

R$milhões

4º tri/01 1º tri/02

Total da Carteira de Crédito 49.894 52.831

Operações Vencidas 3.675 3.583

Operações Vencidas/Total da Carteira - % 7,4 6,8

Operações Vencidas + 60 dias 2.206 2.240

Operações Vencidas + 60 dias/Total da Carteira - % 4,4 4,2

Baixa para Prejuízo 621 547

Recuperação 331 187

Saldo Perda 290 360

Saldo Perda/Total da Carteira - % 2,3 2,8

No 1º trimestre de 2002, as operações classificadas nos níveis AA, A e B, apresentaramevolução de 6,5%, contra crescimento de 2,2% do restante da carteira. Em dezembro de2001, essas operações respondiam por 86,4% da carteira de crédito, evoluindo para 86,8%em março de 2002, configuração superior à do Sistema Financeiro Nacional.

R$ milhões

dez/01 mar/02 Comp. %

Saldo Provisão Saldo Provisão BB SFN

AA 13.383 0 13.490 0 25,5 28,2

A 21.523 108 23.723 119 44,9 33,5

B 8.185 82 8.666 87 16,4 17,5

C 2.656 80 2.822 85 5,3 8,5

D 1.307 131 1.200 120 2,3 4,2

E 685 205 626 188 1,2 1,4

F 244 122 254 127 0,5 1,5

G 185 130 209 146 0,4 0,9

H 1.726 1.726 1.841 1.841 3,5 4,3

Total 49.894 2.583 52.831 2.712 100 100

Ao final de março de 2002, o estoque de provisões para risco de crédito cobriu 98,4% docréditos classificados nos níveis E, F, G e H, contra 93,5% de cobertura no final de 2001,

93,5 98,4

dez/01 mar/02

Índice de Cobertura dos níveis E, F, G e H - %

27

Qualidade doCrédito de

Varejo

Qualidade doCrédito

Comercial

As operações de varejo apresentaram pequena elevação do risco de crédito. As operaçõesclassificadas nos níveis AA, A e B finalizaram o mês de março de 2002 com participação de84,0%, contra 84,6% em dezembro de 2001.

Os créditos dos níveis E, F, G e H, que em dezembro de 2001 respondiam por 9,8% dacarteira, encerraram o 1º trimestre com 10,4% de participação. Por outro lado, o índice decobertura dessas operações cresceu de 86,9% no final de 2001 para 89,6% em março de2002.

As operações comerciais revelaram comportamento inverso ao da carteira de varejo.Enquanto, de dezembro de 2001 para março de 2002, houve aumento de participação dasoperações classificadas nos níveis AA, A e B de 88,0% para 88,3%, os créditos dos níveisE, F, G e H cederam espaço, decréscimo de 5,0% para 4,8% do total da carteira comercial.

O índice de cobertura das operações comerciais também mostrou um movimento positivo,crescendo 44 pontos base e finalizando o trimestre em 93,0%.

Saldo Provisão com p. % Saldo Provisão com p. %

AA 3.699.624 0 31,8 4.009.095 0 31,6

A 4.475.011 22.375 38,5 4.996.326 24.982 39,3

B 2.057.424 20.574 17,7 2.210.816 22.108 17,4

C 467.956 14.039 4,0 518.655 15.560 4,1

D 347.651 34.765 3,0 357.880 35.788 2,8

E 171.846 51.554 1,5 142.163 42.649 1,1

F 54.488 27.244 0,5 64.923 32.462 0,5

G 32.262 22.583 0,3 32.074 22.452 0,3

H 315.988 315.988 2,7 374.279 374.279 2,9

Total 11.622.250 509.122 100,0 12.706.212 570.279 100,0

R$ m ilhões

dez/01 m ar/02

88,693,0

dez/01 mar/02

Saldo Provisãocom p. % Saldo Provisão com p. %

AA 25.041 0 0,2 27.225 0 0,2

A 8.872.530 44.363 78,3 8.974.589 44.873 76,0

B 688.529 6.885 6,1 913.269 9.133 7,7

C 415.422 12.463 3,7 443.649 13.309 3,8

D 212.398 21.240 1,9 219.651 21.965 1,9

E 172.410 51.723 1,5 164.399 49.320 1,4

F 147.190 73.595 1,3 132.714 66.357 1,1

G 122.470 85.729 1,1 117.159 82.012 1,0

H 672.647 672.647 5,9 811.808 811.808 6,9

Total 11.328.638 968.644 100,0 11.804.463 1.098.777 100,0

m ar/02

R$ m ilhões

dez/01

86,9 89,6

dez/01 mar/02

Índice de Cobertura dos níveis E, F, G e H - %

Índice de Cobertura dos níveis E, F, G e H - %

28

Qualidade doCrédito da

CarteiraInternacional

Qualidade doCrédito Rural

A carteira internacional apresentou significativa melhora de risco. As operaçõesclassificadas nos níveis de maior risco, E, F, G e H, cederam espaço para o restante doscréditos. Essas operações detinham 4,0% de participação no total da carteira internacionalem dezembro de 2001, caindo para 2,8% ao final de março de 2002. Destaca-se ocrescimento do peso das operações AA, A e B, que evoluíram de 84,3% para 84,8%, nomesmo período.

O índice de cobertura da carteira internacional evoluiu de 108,8% em dezembro de 2001para 120,6% em março de 2002.

As operações rurais apresentaram melhoria de risco. Os créditos classificados nos níveis E,F, G e H praticamente mantiveram sua participação na carteira (3,2% em dezembro de 2001e 3,4% em março de 2002). As operações dos níveis C e D caíram de 10,2%, no final de2001 para 9,3%, no final de março de 2002, cedendo espaço para o crescimento dasoperações AA, A e B que foram de 86,7% para 87,3% de participação no mesmo período.

O crescimento das operações de menor risco (que exigem menos provisões) resultou nadiminuição do índice de cobertura, que ainda permanece bastante confortável, em 107,4%.

Saldo Provisão com p. % Saldo Provisão com p. %

AA 878.224 0 14,3 872.211 0 12,8

A 2.586.638 12.933 42,0 3.162.780 15.814 46,4

B 1.725.255 17.253 28,0 1.743.178 17.432 25,6

C 617.649 18.529 10,0 726.765 21.803 10,7

D 103.099 10.310 1,7 123.786 12.379 1,8

E 45.542 13.663 0,7 25.544 7.663 0,4

F 10.140 5.070 0,2 20.259 10.129 0,3

G 1.568 1.097 0,0 903 632 0,0

H 188.102 188.102 3,1 143.366 143.366 2,1

Total 6.156.218 266.957 100,0 6.818.792 229.218 100,0

R$ m ilhões

dez/01 m ar/02

108,8

120,6

dez/01 mar/02

Saldo Provisão com p. % Saldo Provisão com p. %

AA 2.292.282 0 19,6 2.363.219 0 19,0

A 4.867.492 24.337 41,6 5.292.129 26.461 42,6

B 2.981.790 29.818 25,5 3.190.564 31.906 25,7

C 849.037 25.471 7,3 857.238 25.717 6,9

D 340.614 34.061 2,9 297.287 29.729 2,4

E 70.671 21.201 0,6 71.992 21.598 0,6

F 26.337 13.169 0,2 32.191 16.096 0,3

G 25.246 17.672 0,2 57.067 39.947 0,5

H 254.983 254.983 2,2 246.702 246.702 2,0

Total 11.708.452 420.713 100,0 12.408.390 438.155 100,0

R$ milhões

dez/01 m ar/02

111,5 107,4

dez/01 mar/02

Índice de Cobertura dos níveis E, F, G e H - %

Índice de Cobertura dos níveis E, F, G e H - %

29

Participaçãonas Provisões

As operações de varejo são responsáveis pela maior parte das provisões do Banco. Mesmotendo sua participação no total da carteira de crédito diminuída de 22,7%, em dezembro de2001, para 22,3%, em março de 2002, sua participação no total de provisões cresceu de37,5% para 40,5%, no mesmo período.

As operações comerciais também ganharam espaço no total de provisões. Em dezembro de2001 elas respondiam por 19,7% das provisões, crescendo para 21,0% em março de 2002.Entretanto, tal movimento é justificado pelo aumento de participação da carteira comercialno total dos créditos (de 23,3% para 24,1%).

O restante dos créditos apresentou melhora de risco. Enquanto sua representatividade nototal da carteira de crédito diminuiu de 54,0% para 53,6%, sua participação no total deprovisões caiu de 42,8% para 38,6%.

R$ milhões

dez/01 mar/02

Saldo Part. % Prov. Part. % Saldo Part. % Prov. Part. %

Carteira de Crédito 49.894 100,0 2.583 100,0 52.831 100,0 2.712 100,0

Varejo 11.329 22,7 969 37,5 11.804 22,3 1.099 40,5

Comercial 11.622 23,3 509 19,7 12.706 24,1 570 21,0

Internacional 6.156 12,3 267 10,3 6.819 12,9 229 8,5

Agronegócios 11.708 23,5 421 16,3 12.408 23,5 438 16,2

Demais 9.078 18,2 417 16,2 9.093 17,2 376 13,9

30

III. MARGEM DE CONTRIBUIÇÃO

R$ milhões

Fluxo no Trimestre Var. %

1º tri/01 4º tri/01 1º tri/02 s/1T01 s/4T01

D) Margem Financeira Líqüida 1.586 2.446 2.114 33,3 -13,6

Receitas de Prestação de Serviços 878 1.039 1.029 17,2 -1,0

Despesas Tributárias sobre Faturamento -113 -195 -166 46,9 -14,9

E) Margem de Contribuição 2.351 3.290 2.977 26,6 -9,5

No 1º Trimestre de 2002, a Margem do Contribuição do BB foi de R$ 2.977 milhões,montante 26,6% superior ao do mesmo período do ano anterior e 9,5% inferior ao do 4ºtrimestre de 2001.

O crescimento de 17,2% das Receitas de Prestação de Serviços está relacionado àexpansão da base de clientes e liderança da administração de recursos de terceiros.

O BB finalizou o mês de março de 2002 com 14,1 milhões de clientes, aumento de 9,3% emrelação a março de 2001. Tal evolução proporcionou o crescimento de 20,6% das receitascom tarifas de relacionamento com clientes no mesmo período.

As receitas com administração de fundos de investimento do 1º trimestre de 2002apresentaram-se 14,5% superiores às registradas no mesmo período do ano anterior,crescimento justificado pela expansão de 22,3% no volume de recursos de terceirosadministrados. O Banco encerrou o mês de março de 2002 com R$ 66,8 bilhões emrecursos administrados (liderança absoluta, com 17,1% de participação no mercado), contraR$ 54,6 bilhões em março de 2001.

O gráfico abaixo mostra a importância das receitas de relacionamento com clientes e deadministração de fundos no total das receitas de prestação de serviços.

Em comparação com o 4º trimestre de 2001, as Receitas de Prestação de Serviçosapresentaram redução de 1%. Tal variação é explicada pela sazonalidade da atividadebancária. Historicamente, os últimos meses do ano registram maior volume de transações ede utilização de serviços por parte dos clientes. Além disso, observou-se no período oacirramento da concorrência na indústria de fundos, implicando redução nas taxas deadministração.

R$ milhõesFluxo no Trimestre Var. %

1º tri/01 4º tri/01 1º tri/02 s/1T01 s/4T01 Receitas de Prestação de Serviços 878 1.039 1.029 17,2 -1,0 Tar. De Relacionamento com Clientes 238 315 287 20,6 -8,9 Adm. de Fundos de Investimento 159 190 182 14,5 -4,2 Operações de Crédito 66 74 74 12,1 0,0 Cobrança 75 93 91 21,3 -2,2 Serv. Prestados a Empresas Ligadas 50 41 23 -54,0 -43,9 Receb. E Pagamentos de Terceiros 77 90 83 7,8 -7,8 Cartões 0 21 81 - 285,7 Outros 212 214 206 -2,8 -3,7

1º tri/01

Tar. Rel. com Clientes27,1%

Adm. Fdos de Investimento

18,2%

Demais54,7%

4º tri/01

Tar. Rel. com Clientes30,4%

Adm. Fdos de Investimento

18,3%

Demais51,4%

1º tri/02

Tar. Rel. com Clientes27,9%

Adm. Fdos de Investimento

17,7%

Demais54,3%

Composição das Receitas de Prestação de Serviços

31

O crescimento das Receitas de Prestação de Serviços aliado ao controle das Despesas dePessoal tem possibilitado a melhoria do índice de cobertura. No 1º trimestre de 2002, asReceitas de Prestação de Serviços Cobriam 79,4% das Despesas de Pessoal.

Ampliando o conceito de cobertura para capacidade das RPS em absorver as despesasadministrativas totais, também observa-se evolução. O BB encerrou o 1º trimestre de 2002com índice de 46,5%, contra 39,9% no mesmo período do ano anterior.

69,9 67,9 69,263,8

79,4

1º tri/01 2º tri/01 3º tri/01 4º tri/01 1º tri/02

39,9 40,6 40,8 40,846,5

1º tri/01 2º tri/01 3º tri/01 4º tri/01 1º tri/02

RPS/Despesas de Pessoal - % RPS/Despesas Administrativas - %

32

IV. RESULTADO COMERCIAL

R$ milhões

Fluxo no Trimestre Var. %

1º tri/01 4º tri/01 1º tri/02 s/1T01 s/4T01

E) Margem de Contribuição 2.351 3.290 2.977 26,6 -9,5

F) Despesas Administrativas -2.200 -2.546 -2.211 0,5 -13,2

Despesas de Pessoal -1.256 -1.628 -1.296 3,2 -20,4

Outras Despesas Administrativas -904 -894 -887 -1,9 -0,8

Outras Despesas Tributárias -40 -23 -28 -30,0 21,7

G) Resultado Comercial 151 744 766 407,3 3,0

O Resultado Comercial do 1º trimestre de 2002 permaneceu estável em relação ao 4ºtrimestre de 2001 e aumentou 407,3% em relação ao mesmo período do ano anterior.

Esse resultado refletiu não só a melhora comercial do Banco, mas também o controle doscustos. As Despesas Administrativas (despesas de pessoal, outras despesasadministrativas e despesas tributárias) mantiveram-se no mesmo nível do 1º trimestre de2001 e caíram 13,2% em relação ao 4º trimestre de 2001.

Com relação às despesas de pessoal do 1º trimestre de 2002, observa-se redução de20,4% contra o período anterior. Movimento justificado pela diminuição das despesas comdemandas trabalhistas do 1º trimestre de 2002, que foram 62,3% menores do que asregistradas no trimestre anterior.

Além disso, a aplicação das medidas da Deliberação CVM 371, em dezembro de 2001,possibilitou redução das despesas com encargos sociais de 17,1% e 27,5% em relação ao1T01 e ao 4T01, respectivamente. Com a implantação da Deliberação CVM 371/2000, oBanco aprovisionou em seu passivo as contribuições futuras à Cassi e à Previ referentes abenefícios pós-emprego de funcionários aposentados. Até a adoção dessa medida, essascontribuições sensibilizavam mensalmente o resultado da Empresa, no mesmo momentoem que os valores eram repassados para as entidades. Uma vez constituídas as provisões,as contribuições passaram a significar amortização dos passivos, deixando de impactar oresultado do Banco.

R$ milhões

Fluxo no Trimestre Var. %

1º tri/01 4º tri/01 1º tri/02 s/1T01 s/4T01

Despesas de Pessoal 1.294 1.628 1.296 0,2 -20,4

Proventos 752 826 775 3,1 -6,2

Encargos Sociais 420 480 348 -17,1 -27,5

Treinamento 5 9 4 -20,0 -55,6

Demandas Trabalhistas 51 268 101 98,0 -62,3

Outras 66 45 68 3,0 51,1

Quadro de Pessoal

12.3

24

11.8

80

10.4

67

89.6

23

90.0

02

88.8

27

78.1

22

78.3

60

77.2

99

mar/01 dez/01 mar/02

Estagiários Funcionários Total

33

O Banco do Brasil encerrou o mês de março de 2002 com 8.645 pontos de atendimento,quantidade 10,9% superior à registrada em março de 2001. Analisando a distribuiçãogeográfica da rede de atendimento, observa-se o foco do BB na região sudeste. Ocrescimento dos pontos de atendimento nessa região foi de 18,4%, contra 7,0% nas demaisregiões.

1º Trim / 01 4º Trim / 01 1º Trim / 02

Região Agências Outros Total Agências Outros Total Agências Outros Total

Sul 673 1.058 1.731 674 1.068 1.742 669 1.094 1.763

Centro-Oeste 328 683 1.011 335 770 1.105 349 787 1.136

Sudeste 1.141 1.514 2.655 1.163 1.879 3.042 1.159 1.984 3.143

Nordeste 743 1.232 1.975 748 1.356 2.104 748 1.380 2.128

Norte 123 300 423 125 350 475 125 350 475

Total 3.008 4.787 7.795 3.045 5.423 8.468 3.050 5.595 8.645

O BB incrementou sua rede de terminais de auto atendimento em 8,8%, mantendo aposição de liderança na América Latina com 32.810 máquinas.

Os clientes habilitados a transações pela Internet cresceram 31,3%, atingindo a marca de4,2 milhões, o que confere ao BB o título de maior banco brasileiro na Internet.

As outras despesas administrativas apresentaram-se estáveis. No 1º trimestre de 2002,esse item mostrou decréscimo de 1,9% e 0,8% sobre o 1º trimestre de 2001 e o 4º trimestrede 2001, respectivamente.

R$ milhõesFluxo no Trimestre Var. %

1º tri/01 4º tri/01 1º tri/02 s/1T01 s/4T01Outras Despesas Administrativas 904 894 887 -1,9 -0,8Despesas de Comunicações e Processamento de Dados 179 224 221 23,5 -1,3Despesas de Amortização e Depreciação 110 116 109 -0,9 -6,0Despesas de Serviços de Vigilância, Segurança e Transporte 127 143 141 11,0 -1,4Despesas de imóveis e bens de uso 88 91 96 9,1 5,5Despesas de Marketing e Relações Públicas 67 66 51 -23,9 -22,7Despesas de Serviços de Terceiros 43 70 61 41,9 -12,9Outras Despesas Administrativas 289 185 209 -27,7 13,0

O crescimento de 23,5% (1º trimestre de 2002 contra 1º trimestre de 2001) nas despesas decomunicações e processamento de dados é explicado por reajustes em contratos detelefonia.

As despesas de Serviços de Vigilância, Segurança e Transporte do 1º trimestre de 2002apresentaram-se 11,0% maiores do que as registradas no mesmo período do ano anterior,evolução causada pelo reajuste dos contratos de prestação de serviços.

3,7 4,0 4,2

3,53,2

40,1 43,655,9 60,7 61,1

01.000.0002.000.0003.000.0004.000.0005.000.000

1º tri/01 2º tri/01 3º tri/01 4º tri/01 1º tri/020

20.000.000

40.000.000

60.000.000

Clientes Habilitados Transações Trimestrais

30.14932.287 32.810

mar/01 dez/01 mar/02

Desempenho na Internet Terminais de Auto-atendimento

34

V. RESULTADO OPERACIONAL

R$ milhões

Fluxo no Trimestre Var. %

1º tri/01 4º tri/01 1º tri/02 s/1T01 s/4T01

G) Resultado Comercial 151 744 766 407,3 3,0

H) Outros Componentes do Resultado 50 -193 -111 - -42,5

Outras Receitas Operacionais 315 411 275 -12,7 -33,1

Outras Despesas Operacionais -342 -632 -399 16,7 -36,9

Resultado de Participacoes em Coligadas e Controladas 77 28 13 -83,1 -53,6

I) Resultado Operacional 201 551 655 225,9 18,9

O Resultado Operacional do 1º trimestre de 2002 mostrou evolução de 18,9% em relaçãoao trimestre anterior. A redução das despesas administrativas e a expansão dos negóciosdo Banco proporcionaram a melhoria do Índice de Eficiência de 67,7% no 4º trimestre de2001 para 61,2% no 1º trimestre de 2002.

R$ milhões

Fluxo no Trimestre

1º tri/01 4º tri/01 1º tri/02

A) Despesas Administrativas -2.200 -2.546 -2.211

Despesas de Pessoal -1.256 -1.628 -1.296

Outras Despesas Administrativas -904 -894 -887

Outras Despesas Tributárias -40 -23 -28

B) Receitas Operacionais 3.110 3.761 3.611

Margem Financeira Bruta 2.259 2.943 2.707

RPS 878 1.039 1.029

Outras Receitas Operacionais 315 411 275

Outras Despesas Operacionais -342 -632 -399

Índice de Eficiência (A:B) - % 70,7 67,7 61,2

Índice de Eficiência - %

70,7 69,7 69,2 67,761,2

1º tri/01 2º tri/01 3º tri/01 4º tri/01 1º tri/02

35

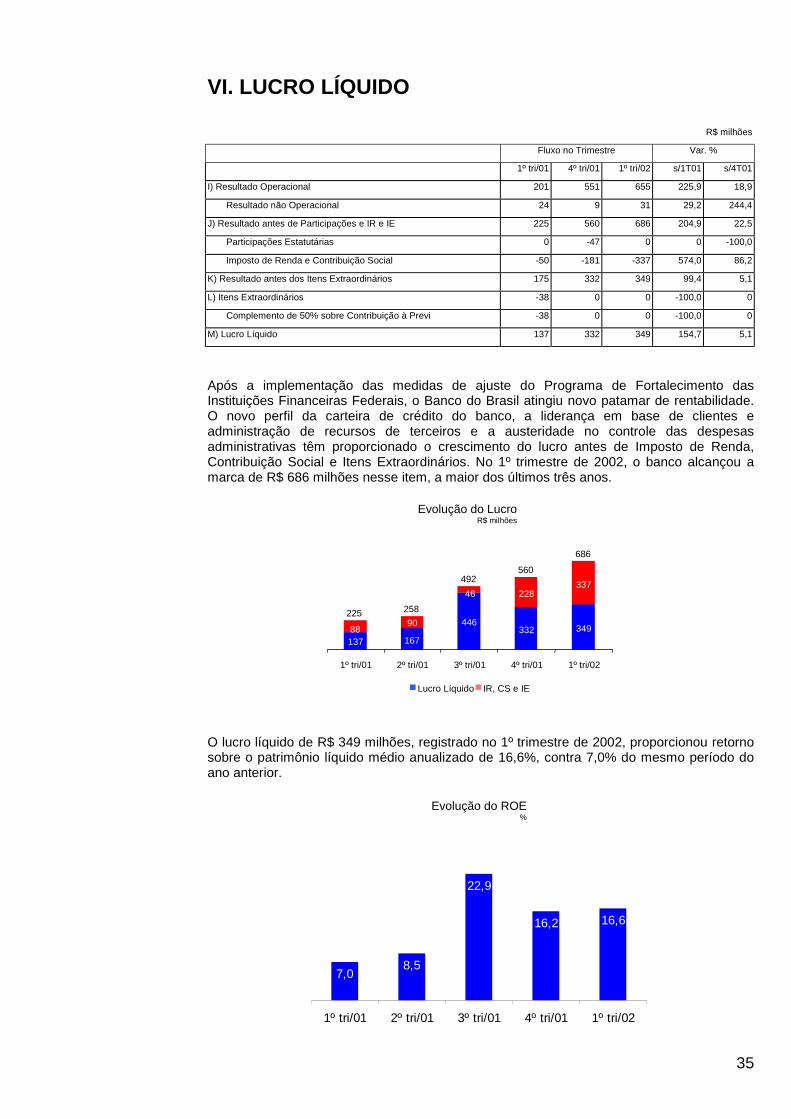

VI. LUCRO LÍQUIDO

R$ milhões

Fluxo no Trimestre Var. %

1º tri/01 4º tri/01 1º tri/02 s/1T01 s/4T01

I) Resultado Operacional 201 551 655 225,9 18,9

Resultado não Operacional 24 9 31 29,2 244,4

J) Resultado antes de Participações e IR e IE 225 560 686 204,9 22,5

Participações Estatutárias 0 -47 0 0 -100,0

Imposto de Renda e Contribuição Social -50 -181 -337 574,0 86,2

K) Resultado antes dos Itens Extraordinários 175 332 349 99,4 5,1

L) Itens Extraordinários -38 0 0 -100,0 0

Complemento de 50% sobre Contribuição à Previ -38 0 0 -100,0 0

M) Lucro Líquido 137 332 349 154,7 5,1

Após a implementação das medidas de ajuste do Programa de Fortalecimento dasInstituições Financeiras Federais, o Banco do Brasil atingiu novo patamar de rentabilidade.O novo perfil da carteira de crédito do banco, a liderança em base de clientes eadministração de recursos de terceiros e a austeridade no controle das despesasadministrativas têm proporcionado o crescimento do lucro antes de Imposto de Renda,Contribuição Social e Itens Extraordinários. No 1º trimestre de 2002, o banco alcançou amarca de R$ 686 milhões nesse item, a maior dos últimos três anos.

O lucro líquido de R$ 349 milhões, registrado no 1º trimestre de 2002, proporcionou retornosobre o patrimônio líquido médio anualizado de 16,6%, contra 7,0% do mesmo período doano anterior.

7,08,5

22,9

16,2 16,6

1º tri/01 2º tri/01 3º tri/01 4º tri/01 1º tri/02

137 167

446332 349

228337

9088

46

1º tri/01 2º tri/01 3º tri/01 4º tri/01 1º tri/02

Lucro Líquido IR, CS e IE

686

560492

258225

Evolução do LucroR$ milhões

Evolução do ROE%

Durante o ano de 2001, acontecimentos como a aplicação das medidas do Programa deFortalecimento, o movimento de incorporação de subsidiárias e a repatriação de capitaisinvestidos nas dependências no exterior permitiram a geração de resultados fiscais positivosa partir do 4º trimestre de 2001. Além disso, e também a partir do 4º trimestre de 2001, oBanco passou a baixar contabilmente créditos tributários por valor equivalente, no mínimo,às alíquotas vigentes de IR e CSLL aplicadas sobre o resultado societário antes dostributos. Dessa forma, o saldo de créditos tributários de março de 2002 diminuiu 2,5% emrelação ao saldo de dezembro de 2001.

O Banco do Brasil encerrou o mês d12.681 milhões, montante 5,1% supe13,1%, o BB mantém-se acima doalavancagem de R$ 18,1 bilhões.

APR - Ativos Ponderad

PLE

Exigência sobre APR

Exigência sobre Swa

Exigência sobre Exp

Exigência s/ Exposiç

Patrimônio de Referên

Nível I

Nível II

Excesso / Insuficiência

Excesso/ Insuficiência

Coeficiente K %

O aumento do Patrimônio Líquido melhora do Índice de Basiléia quand2002, o Índice de Basiléia sem o C2001.

8,08,8

mar/01 jun/01

11,0

8,0

12,1

Í

12,1

22,3%

49,1%

mar/01

Crédito Tribut

Crédito TributárioR$ bilhões

36

e março de 2002 com patrimônio de referência em R$rior ao de dezembro de 2001. Com o coeficiente K em mínimo requerido de 11%, apresentando sobra de

R$ milhões

Saldos

Mar/01 dez/01 mar/02

os por Risco 89.301 88.826 92.082

10.809 10.471 10.688

9.823 9.771 10.129

p 176 112 113

osição Cambial 0 0 0

ão a Taxa de Juros 810 588 446

cia 8.102 12.062 12.681

8.069 8.713 9.063

33 3.348 3.618

de PL -2.707 1.591 1.993

de Alavancagem -24.611 14.463 18.111

8,0 12,7 13,1

pela crescente evolução do lucro tem proporcionadoo excluído o efeito do Capital Nível II. Em março de

apital Nível II foi de 9,3%, contra 8,0% em março de

9,0 9,2 9,3

set/01 dez/01 mar/02

12,4 12,7 13,1

ndice de Basiléia%

12,2 11,9

32,2%

dez/01 mar/02

ário IR + CSLL / Lucro Antes dos Tributo

37

Como parte de sua estratégia na gestão de ativos e passivos, o Banco do Brasil encerrou otrimestre sem necessidade de alocação de capital para exposição cambial.

Balanço dos Ativos/Passivos CambiaisValores em US$ milhões 28/03/2002

ATIVO PASSIVO

INVEST. EXTERNO1.768,06

RES. 27701.762,98

- em US$1.768,06

TÍTULOS CAMBIAIS1.188,60

ASSUNÇÃO DE OBRIGAÇÕES216,76

SWAP CAMBIAL765,41

DÓLAR PRONTO(11,00)

DÓLAR FUTURO(9,89)

DDI201,67

COMMODITIES CAMBIAIS(0,03)

OUTROS BANCO MÚLTIPLO74,38 -

TOTAL3.031,04

TOTAL2.925,91

Exposição Cambial em US$105,13

Exposição Cambial em OM42,06

38

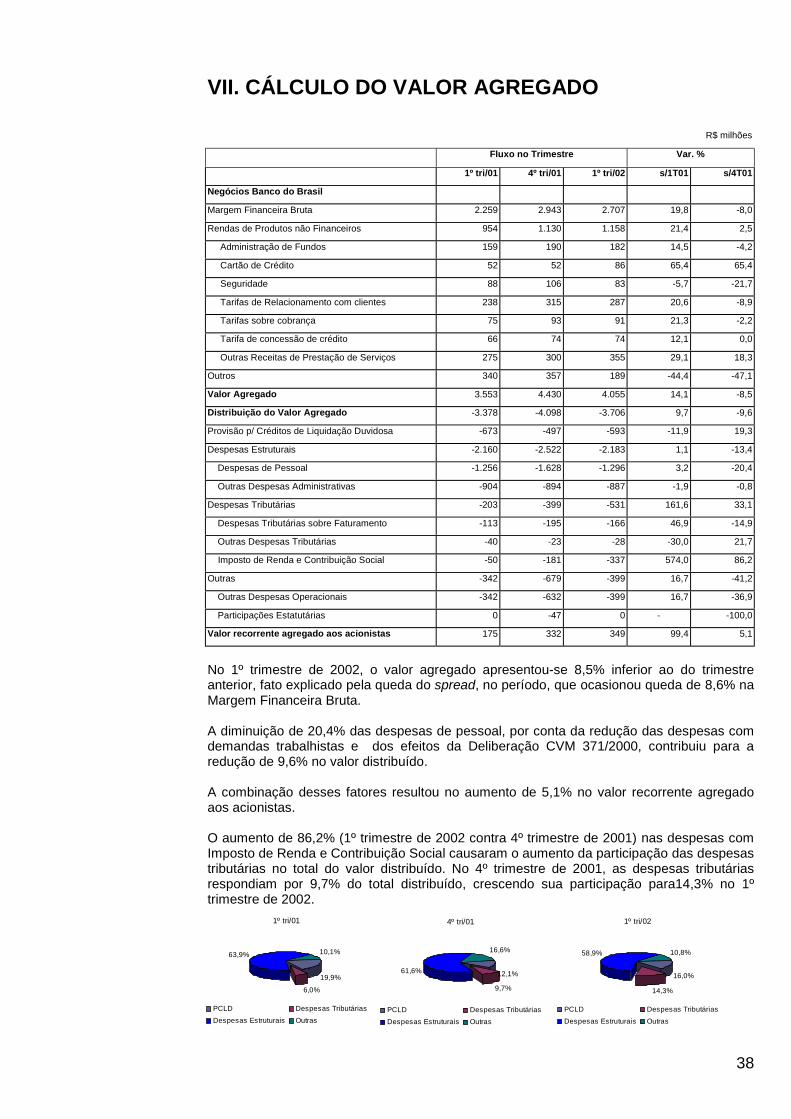

VII. CÁLCULO DO VALOR AGREGADO

R$ milhões

Fluxo no Trimestre Var. %

1º tri/01 4º tri/01 1º tri/02 s/1T01 s/4T01

Negócios Banco do Brasil

Margem Financeira Bruta 2.259 2.943 2.707 19,8 -8,0

Rendas de Produtos não Financeiros 954 1.130 1.158 21,4 2,5

Administração de Fundos 159 190 182 14,5 -4,2

Cartão de Crédito 52 52 86 65,4 65,4

Seguridade 88 106 83 -5,7 -21,7

Tarifas de Relacionamento com clientes 238 315 287 20,6 -8,9

Tarifas sobre cobrança 75 93 91 21,3 -2,2

Tarifa de concessão de crédito 66 74 74 12,1 0,0

Outras Receitas de Prestação de Serviços 275 300 355 29,1 18,3

Outros 340 357 189 -44,4 -47,1

Valor Agregado 3.553 4.430 4.055 14,1 -8,5

Distribuição do Valor Agregado -3.378 -4.098 -3.706 9,7 -9,6

Provisão p/ Créditos de Liquidação Duvidosa -673 -497 -593 -11,9 19,3

Despesas Estruturais -2.160 -2.522 -2.183 1,1 -13,4

Despesas de Pessoal -1.256 -1.628 -1.296 3,2 -20,4

Outras Despesas Administrativas -904 -894 -887 -1,9 -0,8

Despesas Tributárias -203 -399 -531 161,6 33,1

Despesas Tributárias sobre Faturamento -113 -195 -166 46,9 -14,9

Outras Despesas Tributárias -40 -23 -28 -30,0 21,7

Imposto de Renda e Contribuição Social -50 -181 -337 574,0 86,2

Outras -342 -679 -399 16,7 -41,2

Outras Despesas Operacionais -342 -632 -399 16,7 -36,9

Participações Estatutárias 0 -47 0 - -100,0

Valor recorrente agregado aos acionistas 175 332 349 99,4 5,1

No 1º trimestre de 2002, o valor agregado apresentou-se 8,5% inferior ao do trimestreanterior, fato explicado pela queda do spread, no período, que ocasionou queda de 8,6% naMargem Financeira Bruta.

A diminuição de 20,4% das despesas de pessoal, por conta da redução das despesas comdemandas trabalhistas e dos efeitos da Deliberação CVM 371/2000, contribuiu para aredução de 9,6% no valor distribuído.

A combinação desses fatores resultou no aumento de 5,1% no valor recorrente agregadoaos acionistas.

O aumento de 86,2% (1º trimestre de 2002 contra 4º trimestre de 2001) nas despesas comImposto de Renda e Contribuição Social causaram o aumento da participação das despesastributárias no total do valor distribuído. No 4º trimestre de 2001, as despesas tributáriasrespondiam por 9,7% do total distribuído, crescendo sua participação para14,3% no 1ºtrimestre de 2002.

1º tri/01

19,9%

6,0%

63,9% 10,1%

PCLD Despesas TributáriasDespesas Estruturais Outras

4º tri/01

12,1%

9,7%

61,6%

16,6%

PCLD Despesas TributáriasDespesas Estruturais Outras

1º tri/02

16,0%

14,3%

58,9% 10,8%

PCLD Despesas TributáriasDespesas Estruturais Outras

39

Outras Informações

mar/01 dez/01 mar/02Quadro de PessoalFuncionários 77.299 78.122 78.360Estagiários 12.324 11.880 10.467Total 89.623 90.002 88.827

Rede de Dependências no PaísAgências 3.008 3.045 3.050Outros 4.787 5.423 5.595Total 7.795 8.468 8.645

Rede de Dependências no ExteriorAgências 21 17 18Outros 14 14 14Total 35 31 32

Terminais de Auto-Atendimento 30.149 32.287 32.810

Contas CorrentesPesoas Físicas 12.049.468 12.935.550 13.168.112Pessoas Jurídicas 896.385 908.386 919.945Total 12.945.853 13.843.936 14.088.057

Cartões de Crédito (milhões) 3,5 3,8 4

Base Acionária (milhões)Tesouro Nacional 71,8 71,8 71,8Previ 13,7 13,7 13,7BNDESPar 5,9 5,8 6,0Capital Estrangeiro 0,6 1,0 1,2Demais Pessoas Físicas 5,3 4,8 4,5Demais Pessoas Jurídicas 1,5 1,7 1,8Outros Fundos de Pensão 1,2 1,2 1,0

Clientes na Internet (milhões) 3,2 4,0 4,2

40

Indicadores

1º tri/01 4º tri/01 1º tri/02RentabilidadeLucro Líquido por lote de mil ações (R$) 0,19 0,47 0,49Rentabilidade sobre PL médio(anualizado - %) 7,0 16,2 12,6Rent.acumulada sobre PL médio (anualizado -%) 7,0 12,9 12,6Rentabilidade sobre Ativos (anualizado - %) 0,4 0,8 0,8MFB/Ativos Totais (-) Permanente (anualizado - %) 6,7 6,7 6,7MFB/Ativos Rentáveis (anualizado - %) 9,2 9,2 9,2

ProdutividadeEficiência (%) 70,7 70,7 70,7RPS/Despesas de Pessoal (%) 69,9 63,8 79,4RPS/Despesas Administrativas (%) 39,9 40,8 46,5Despesas de Pessoal por Funcionário (R$) 14.017 18.092 14.589Funcionários por Ponto de Atendimento 11,50 10,63 10,27

Qualidade da Carteira de CréditoProvisão risco de crédito sobre a carteira (%) 6,9 5,3 5,5Provisão risco de crédito sobre E, F, G e H (%) 99,5 93,5 98,4

Estrutura de CapitalAlavancagem (vezes) 17,9 18,9 18,5Basiléia (%) 8 12,7 13,1

Mercado de AçõesPreço/Lucro 12 meses 5,6 8,2 6,5Preço/Valor Patrimonial 0,7 1,0 0,9Market Capitalization (R$ milhões) 5.443 8.103 8.337VPA por lote de mil ações (R$) 11,4 12,3 12,8