análise da conta geral do estado e respectivo relatório e ... · que a cpo/parlamento interpele o...

TRANSCRIPT

Página 1 de 15

Análise da Conta Geral do Estado e respectivo Relatório e parecer do Tribunal Administrativo

Documento Submetido à Comissão do Plano e

Orçamento da Assembleia da República

Maputo, Maio de 2015

Análise da Conta Geral do Estado e respectivo Relatório e parecer do Tribunal Administrativo

Página 2 de 15

Análise da Conta Geral do Estado e respectivo Relatório e parecer do Tribunal Administrativo

Principais recomendações:

Com base na análise feita à Conta Geral do Estado (CGE) 2013 e ao Relatório e

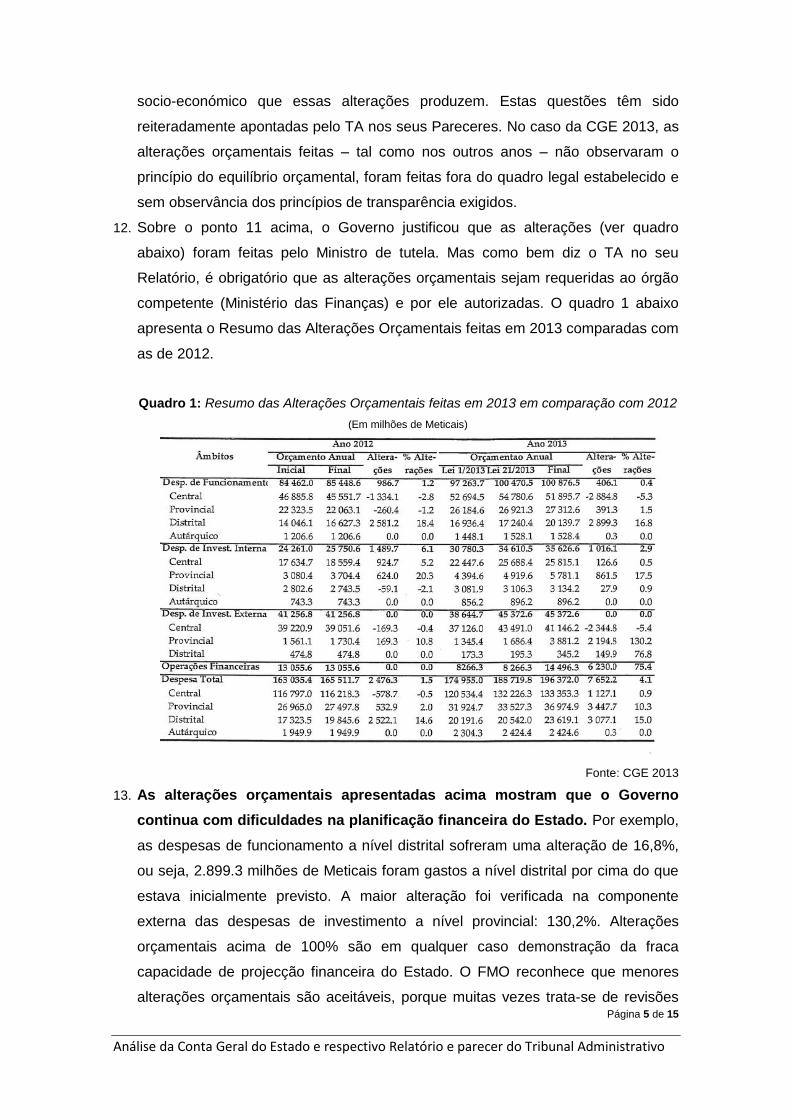

Parecer do Tribunal Administrativo (TA), o FMO recomenda o seguinte:

i. Que o Governo melhore o conteúdo e a linguagem da CGE de forma a incluir

mais e melhor informação sobre despesa sectorial, programática, funcional e

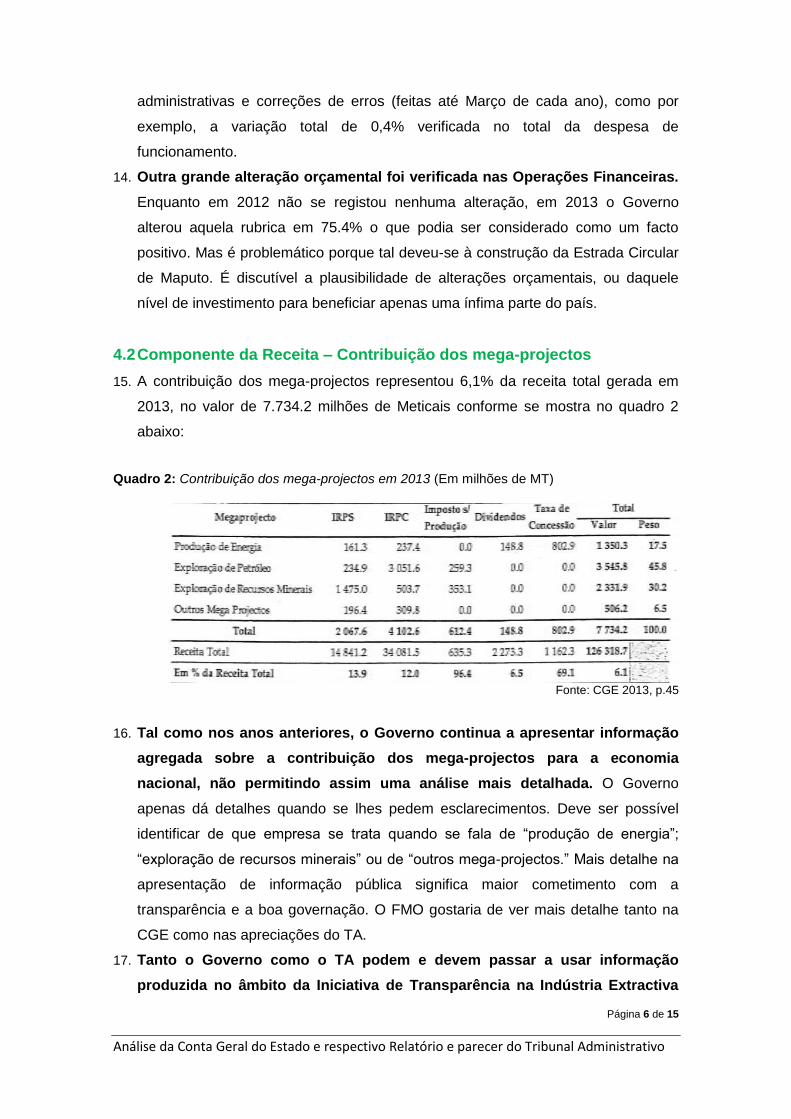

por nível geográfico;

ii. Que o Governo esclareça com maior detalhe a questão da dívida do Imposto

sobre o Valor Acrescentado (IVA): quanto é que deve às empresas; quando

espera saldar a dívida e de onde espera buscar financiamento para esse efeito;

iii. Que o Governo esclareça com maior detalhe as directivas de uso das receitas

provenientes da indústria extractiva e canalizadas às comunidades locais

(2,75%);

iv. Que a Comissão de Plano e Orçamento (CPO)/Parlamento verifique o que de

concreto foi feito em cada uma das sete localidades (Pande, Maimelane,

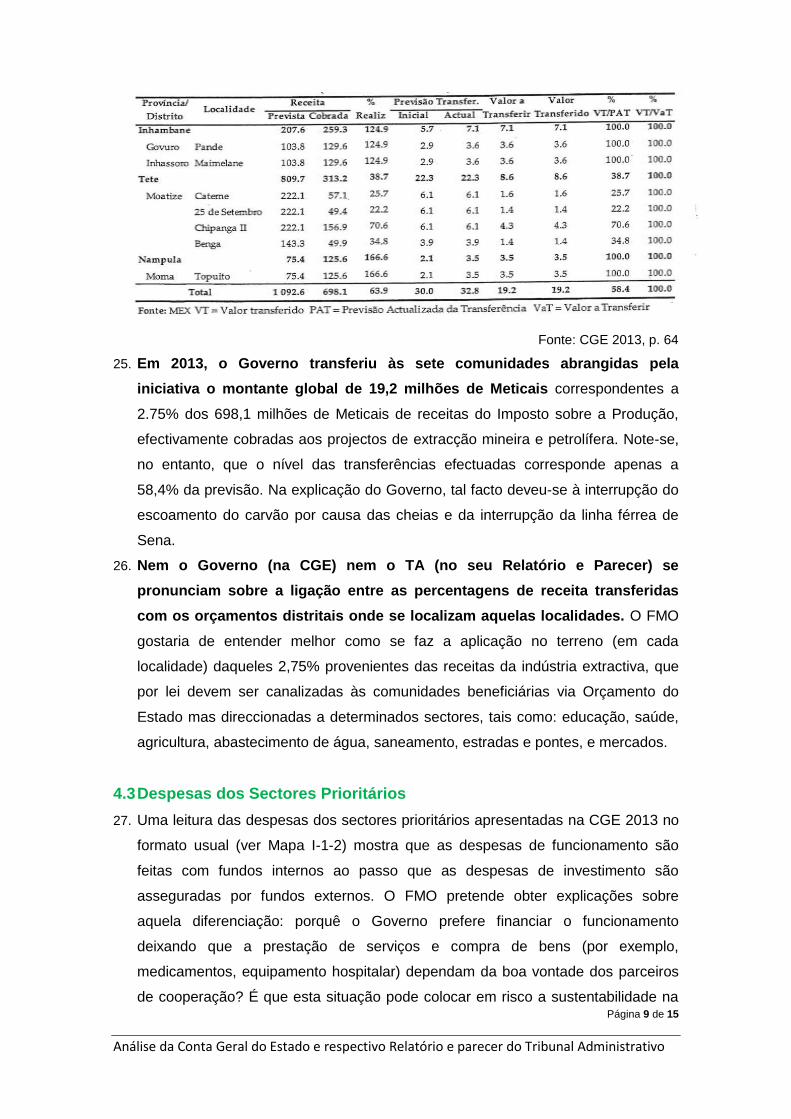

Cateme, 25 de Setembro, Chipanga II, Benga e Topuito) com os fundos

provenientes das receitas dos mega-projectos e inclua esta questão nas

próximas visitas de monitoria e fiscalização da acção governativa de forma

aferir o real impacto que resulta da descentralização destes fundos;

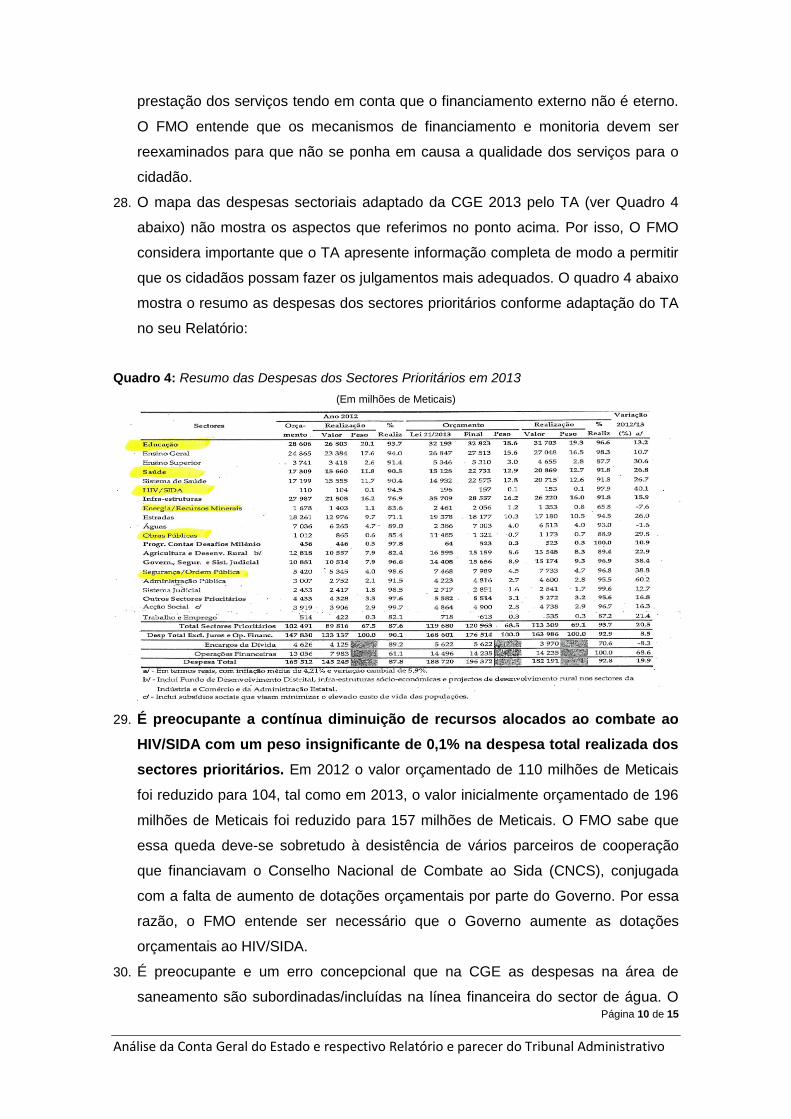

v. Que a CPO/Parlamento interpele o Governo para refrear a dívida pública que já

está a caminho da metade (44,0%) do Produto Interno Bruto (PIB).

vi. Que a CPO/Parlamento avalie junto do Governo as razões da contínua descida

de alocações orçamentais para o combate ao HIV/SIDA e outras doenças

endémicas e não mais aprove propostas orçamentais que dão continuidade a

essa tendência.

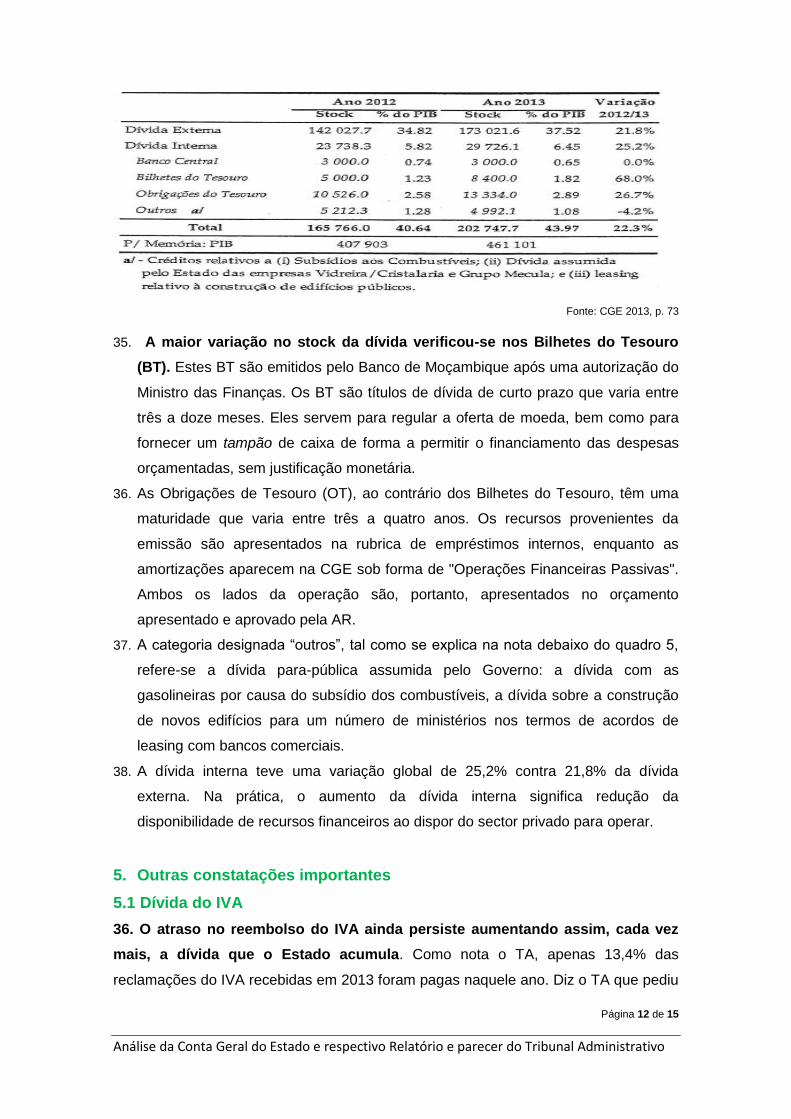

vii. Que a CPO/Parlamento avalie junto do Governo as razões da Segurança e

Ordem Pública (4.7%) terem tido em 2013 maior prioridade do que a Acção

Social (2.9%) e Águas (4,0%).

viii. Que a CPO/Parlamento exija do TA que passe a apresentar um sumário das

questões que devem ser melhoradas na CGE, permitindo, assim, que as

Organizações da Sociedade Civil (OSC) ou outros interessados possam fazer o

devido acompanhamento.

ix. Que a CPO/Parlamento exija do TA que este, usando das suas competências,

proceda à responsabilização dos servidores públicos envolvidos na má gestão

de fundos do Estado. O Parecer do TA apresenta-se como um documento feito

apenas porque o deve ser, sem análises de fundo, sem questionamentos

concretos, o seu conteúdo é demasiado genérico. Por exemplo, o uso de

Página 3 de 15

Análise da Conta Geral do Estado e respectivo Relatório e parecer do Tribunal Administrativo

ganhos excepcionais resultantes da colecta do imposto sobre o rendimento de

capitais ou legitimidade do Governo ser avalista dum empréstimo a uma

empresa privada, como o da EMATUM não deve ser permitido. Deve ser

preocupação dos auditores do TA a verificação das garantias que o Governo

dá a entidades semi-públicas ou privadas, tirando daí as devidas ilações e

responsabilização aos funcionários e agentes do Estado envolvidos na má

gestão de fundos públicos.

1. Introdução

1. O presente documento analisa a Conta Geral do Estado de 2013 e o respectivo

Relatório e Parecer do Tribunal Administrativo. Sendo redigido pelas organizações

integrantes do Fórum de Monitoria do Orçamento (FMO), a análise tem particular

enfoque sobre as áreas de trabalho daquelas organizações, de entre outras, as

despesas com os sectores prioritários (por exemplo, saúde, educação, acção

social e água e saneamento), a contribuição dos mega-projectos para a economia

nacional, as transferências de parte das receitas dos mega-projectos para as

comunidades locais e dívida pública.

2. O FMO realiza com regularidade este exercício de análise ciente de que dele

possam ser construídas agendas de trabalho de lobby e advocacia destinadas a

imprimir mais transparência, responsabilização e planificação participativa das

finanças públicas com vista a melhorar a governação e o bem-estar dos cidadãos.

3. A CGE é o instrumento através do qual o Governo apresenta a sua execução

orçamental e financeira anual, bem como apresenta o resultado do exercício

económico e a avaliação do desempenho dos órgãos e instituições do Estado.

4. Esta análise pode ser usada por outras entidades que não sejam membros do

FMO, nomeadamente, Assembleia da República, Governo, órgãos de

comunicação social e outras organizações da sociedade civil.

2. Objectivos e Metodologia

5. A presente análise tem três objectivos: primeiro, identificar aspectos

críticos/lacunas na CGE; segundo, com base nesses aspectos críticos, construir

uma agenda de advocacia por parte das organizações da sociedade civil que

fazem parte do FMO e outras que possam estar interessadas; terceiro, propor

recomendações que possam melhorar a produção da CGE e do Relatório e

Parecer do Tribunal Administrativo para os próximos anos.

Página 4 de 15

Análise da Conta Geral do Estado e respectivo Relatório e parecer do Tribunal Administrativo

6. Esta análise é apresentada como documento único apenas para facilitar a sua

leitura e utilização por parte dos membros do FMO. De facto, conforme indicado no

título e na introdução, a análise é sobre três documentos distintos, dois dos quais

complementares: a Conta Geral do Estado 2013, o Relatório do TA)sobre a CGE

e, por último, o Parecer sobre a mesma CGE.

3. Comentários gerais sobre a CGE e o Relatório e Parecer do TA

7. Periodicidade e os mecanismos de disponibilização da Conta Geral do Estado ao

Público. De acordo com a Lei e Regulamento do Sistema de Administração

Financeira do Estado (SISTAFE), a CGE é emitida anualmente no final de Maio

de cada ano em relação ao ano anterior, ou seja, a CGE 2013 devia e foi, de facto,

emitida dentro do prazo: a 28 de Maio de 2014, tendo dado entrada na Assembleia

da República (AR) a 30 de Maio de 2014.

8. O FMO congratula a Direcção Nacional do Orçamento (DNO) por ter posto público

na internet a CGE 2013 em finais de Julho de 2014, cerca de dois meses antes do

período legalmente previsto e exigido pela AR, 30 de Setembro de cada ano.

9. Reconhecendo a necessidade do uso de linguagem técnica corrente das finanças

públicas na CGE, o FMO considera oportuna e urgente a produção, por parte do

Governo, de versões simplificadas da CGE, à semelhança do que o TA já faz com

os Relatórios e Pareceres da CGE.

10. A falta de harmonia na expressão de valores monetários, que ora são expressos

em US$ (dólares norte-americanos) ora em MZN (meticais) dificulta a

compreensão da CGE. Por exemplo, o Governo continua a apresentar informação

sobre a Balança de transacções Correntes, Donativos e Empréstimos Externos e

Balança Comercial em dólares norte-americanos. O FMO entende que seria útil

para o comum dos cidadãos se o Governo harmonizasse a moeda em que

expressa os dados da CGE, apresentando toda a informação em moeda nacional,

o metical.

4. Constatações

4.1 Dotações orçamentais e suas alterações

11. É comum e normal que o Governo proceda a alterações orçamentais, conforme

estabelece a Lei do SISTAFE, Lei no. 9/2002, de 12 de Fevereiro; art. 34). A

questão, no entanto, não reside na alteração em si, mas sim na sua

fundamentação legal, na observância dos princípios orçamentais e no impacto

Página 5 de 15

Análise da Conta Geral do Estado e respectivo Relatório e parecer do Tribunal Administrativo

socio-económico que essas alterações produzem. Estas questões têm sido

reiteradamente apontadas pelo TA nos seus Pareceres. No caso da CGE 2013, as

alterações orçamentais feitas – tal como nos outros anos – não observaram o

princípio do equilíbrio orçamental, foram feitas fora do quadro legal estabelecido e

sem observância dos princípios de transparência exigidos.

12. Sobre o ponto 11 acima, o Governo justificou que as alterações (ver quadro

abaixo) foram feitas pelo Ministro de tutela. Mas como bem diz o TA no seu

Relatório, é obrigatório que as alterações orçamentais sejam requeridas ao órgão

competente (Ministério das Finanças) e por ele autorizadas. O quadro 1 abaixo

apresenta o Resumo das Alterações Orçamentais feitas em 2013 comparadas com

as de 2012.

Quadro 1: Resumo das Alterações Orçamentais feitas em 2013 em comparação com 2012

(Em milhões de Meticais)

Fonte: CGE 2013

13. As alterações orçamentais apresentadas acima mostram que o Governo

continua com dificuldades na planificação financeira do Estado. Por exemplo,

as despesas de funcionamento a nível distrital sofreram uma alteração de 16,8%,

ou seja, 2.899.3 milhões de Meticais foram gastos a nível distrital por cima do que

estava inicialmente previsto. A maior alteração foi verificada na componente

externa das despesas de investimento a nível provincial: 130,2%. Alterações

orçamentais acima de 100% são em qualquer caso demonstração da fraca

capacidade de projecção financeira do Estado. O FMO reconhece que menores

alterações orçamentais são aceitáveis, porque muitas vezes trata-se de revisões

Página 6 de 15

Análise da Conta Geral do Estado e respectivo Relatório e parecer do Tribunal Administrativo

administrativas e correções de erros (feitas até Março de cada ano), como por

exemplo, a variação total de 0,4% verificada no total da despesa de

funcionamento.

14. Outra grande alteração orçamental foi verificada nas Operações Financeiras.

Enquanto em 2012 não se registou nenhuma alteração, em 2013 o Governo

alterou aquela rubrica em 75.4% o que podia ser considerado como um facto

positivo. Mas é problemático porque tal deveu-se à construção da Estrada Circular

de Maputo. É discutível a plausibilidade de alterações orçamentais, ou daquele

nível de investimento para beneficiar apenas uma ínfima parte do país.

4.2 Componente da Receita – Contribuição dos mega-projectos

15. A contribuição dos mega-projectos representou 6,1% da receita total gerada em

2013, no valor de 7.734.2 milhões de Meticais conforme se mostra no quadro 2

abaixo:

Quadro 2: Contribuição dos mega-projectos em 2013 (Em milhões de MT)

Fonte: CGE 2013, p.45

16. Tal como nos anos anteriores, o Governo continua a apresentar informação

agregada sobre a contribuição dos mega-projectos para a economia

nacional, não permitindo assim uma análise mais detalhada. O Governo

apenas dá detalhes quando se lhes pedem esclarecimentos. Deve ser possível

identificar de que empresa se trata quando se fala de “produção de energia”;

“exploração de recursos minerais” ou de “outros mega-projectos.” Mais detalhe na

apresentação de informação pública significa maior cometimento com a

transparência e a boa governação. O FMO gostaria de ver mais detalhe tanto na

CGE como nas apreciações do TA.

17. Tanto o Governo como o TA podem e devem passar a usar informação

produzida no âmbito da Iniciativa de Transparência na Indústria Extractiva

Página 7 de 15

Análise da Conta Geral do Estado e respectivo Relatório e parecer do Tribunal Administrativo

(ITIE) que contém informação detalhada sobre os pagamentos e recebimentos da

indústria extractiva, incluindo dos mega-projectos do sector.

18. Os trabalhadores dos mega-projectos continuam a pagar mais impostos

(IRPS) do que as empresas (IRPC) facto explicável pelas isenções fiscais de

que gozam os mega-projectos. Somente na “exploração de petróleo” a

contribuição das empresas superou a dos trabalhadores: 3.051.6 milhões de

meticais contra 234.9 milhões de meticais. Isto pode ser explicado pelo facto do

sector petrolífero estar a empregar menos trabalhadores do que o sector mineiro. o

sub-sector petrolífero, devido à tributação dos trespasses de licenças na Bacia do

Rovuma, contribuiu mais em IRPC do que IRPS. Mas quando se comparam os

impostos por sub-sector (petróleo, minerais, energia) fica claro que os

trabalhadores pagaram mais. Isso é também resultado da política fiscal do

Governo que tributa mais os rendimentos do trabalho do que os rendimentos do

capital.

19. No sub-sector petrolífero, a cobrança de IRPC foi superior ao IRPS. O sub-

sector petrolífero, devido à tributação dos trespasses de licenças na Bacia do

Rovuma) contribuiu mais em IRPC do que IRPS. Este facto afectou o valor global

do IRPC que foi maior que o IRPS. Mas quando se comparam os impostos por

sub-sector (petróleo, minerais, energia) fica claro que os trabalhadores pagaram

mais. Isso é também resultado da política fiscal do Governo que tributa mais os

rendimentos do trabalho do que os rendimentos do capital.

20. Em 2013 o Estado continuou a não obter dividendos nem taxas de concessão

provenientes dos mega-projectos de exploração de petróleo e exploração de

recursos minerais. Tendo recebido apenas dividendos na ordem de 148.8

milhões de meticais provenientes da produção de energia. Aqui, deduz-se que

sejam dividendos provenientes da Hidroeléctrica de Cahora Bassa (HCB).

21. O TA fornece uma descrição detalhada sobre como as quantidades dos

recursos minerais são medidas, e não encontra, aparentemente, nada de

errado a esse respeito. O problema com verificação feita pelo TA foi ter se

limitado a repetir/transcrever os procedimentos que lhe foram narrados pelas

entidades auditadas sem nenhuma confrontação nem cruzamento de informação.

A observação do TA é excepcional porque outras análises similares, da Iniciativa

de Transparência na Indústria Extractiva (ITIE), por exemplo, indicam sempre

problemas na valorização dos recursos minerais moçambicanos, em prejuízo do

Estado, por inexistência da parte do Estado de mecanismos independentes das

Página 8 de 15

Análise da Conta Geral do Estado e respectivo Relatório e parecer do Tribunal Administrativo

empresas de verificar as quantidades e qualidade dos minérios que saem de

Moçambique.

22. Sobre a valorização e contabilização dos recursos minerais moçambicanos, a

única crítica vinda do TA é de que o valor do gás recebido por subsidiárias

da Empresa Nacional de Hidrocarbonetos (ENH) proveniente do royalty (em

espécie) não é registado na CGE como receita. De facto, o Estado por opção

recebe royalties de 5% do gás vendido pela Sasol. Contudo, apenas metade deste

5% de gás é actualmente consumido em Moçambique: em Vilankulo, onde há uma

fábrica de energia, em Bazaruto, na Matola e muito recentemente (depois de

2013), na cidade de Maputo.

23. Estranhamente, o TA não mostra os preços usados no cálculo de venda do

gás, nem faz menção ao valor do royalty pago em espécie que julga que

devia aparecer como receita na CGE. Os jogos com preços dos minérios são

uma questão bastante séria no negócio da indústria extractiva. No caso do gás de

Pande e Temane, vários estudos (do CIP, por exemplo) mostram haver problemas.

Por isso, o TA deve prestar cada vez maior atenção.

4.2.1 Transferência das receitas dos mega-projectos às comunidades locais

24. Pela primeira vez na história de Moçambique, em 2013, o Governo transferiu

uma parte das receitas dos mega-projectos (2,75%) às comunidades dos

locais onde os recursos são explorados. Tal foi em cumprimento da Lei 1/2013,

de 7 de Janeiro, que aprovou o Orçamento do Estado (OE) de 2013, e estabeleceu

no seu artigo 7, que 2,75% das receitas geradas pela extração mineira e petrolífera

devem ser canalizados às comunidades onde se localizam os respectivos

projectos. O quadro 3 abaixo ilustra as transferências efectuadas.

Quadro 3: Transferências de Receitas dos Mega-projectos às Comunidades Locais

(Em milhões de Meticais)

Página 9 de 15

Análise da Conta Geral do Estado e respectivo Relatório e parecer do Tribunal Administrativo

Fonte: CGE 2013, p. 64

25. Em 2013, o Governo transferiu às sete comunidades abrangidas pela

iniciativa o montante global de 19,2 milhões de Meticais correspondentes a

2.75% dos 698,1 milhões de Meticais de receitas do Imposto sobre a Produção,

efectivamente cobradas aos projectos de extracção mineira e petrolífera. Note-se,

no entanto, que o nível das transferências efectuadas corresponde apenas a

58,4% da previsão. Na explicação do Governo, tal facto deveu-se à interrupção do

escoamento do carvão por causa das cheias e da interrupção da linha férrea de

Sena.

26. Nem o Governo (na CGE) nem o TA (no seu Relatório e Parecer) se

pronunciam sobre a ligação entre as percentagens de receita transferidas

com os orçamentos distritais onde se localizam aquelas localidades. O FMO

gostaria de entender melhor como se faz a aplicação no terreno (em cada

localidade) daqueles 2,75% provenientes das receitas da indústria extractiva, que

por lei devem ser canalizadas às comunidades beneficiárias via Orçamento do

Estado mas direccionadas a determinados sectores, tais como: educação, saúde,

agricultura, abastecimento de água, saneamento, estradas e pontes, e mercados.

4.3 Despesas dos Sectores Prioritários

27. Uma leitura das despesas dos sectores prioritários apresentadas na CGE 2013 no

formato usual (ver Mapa I-1-2) mostra que as despesas de funcionamento são

feitas com fundos internos ao passo que as despesas de investimento são

asseguradas por fundos externos. O FMO pretende obter explicações sobre

aquela diferenciação: porquê o Governo prefere financiar o funcionamento

deixando que a prestação de serviços e compra de bens (por exemplo,

medicamentos, equipamento hospitalar) dependam da boa vontade dos parceiros

de cooperação? É que esta situação pode colocar em risco a sustentabilidade na

Página 10 de 15

Análise da Conta Geral do Estado e respectivo Relatório e parecer do Tribunal Administrativo

prestação dos serviços tendo em conta que o financiamento externo não é eterno.

O FMO entende que os mecanismos de financiamento e monitoria devem ser

reexaminados para que não se ponha em causa a qualidade dos serviços para o

cidadão.

28. O mapa das despesas sectoriais adaptado da CGE 2013 pelo TA (ver Quadro 4

abaixo) não mostra os aspectos que referimos no ponto acima. Por isso, O FMO

considera importante que o TA apresente informação completa de modo a permitir

que os cidadãos possam fazer os julgamentos mais adequados. O quadro 4 abaixo

mostra o resumo as despesas dos sectores prioritários conforme adaptação do TA

no seu Relatório:

Quadro 4: Resumo das Despesas dos Sectores Prioritários em 2013

(Em milhões de Meticais)

29. É preocupante a contínua diminuição de recursos alocados ao combate ao

HIV/SIDA com um peso insignificante de 0,1% na despesa total realizada dos

sectores prioritários. Em 2012 o valor orçamentado de 110 milhões de Meticais

foi reduzido para 104, tal como em 2013, o valor inicialmente orçamentado de 196

milhões de Meticais foi reduzido para 157 milhões de Meticais. O FMO sabe que

essa queda deve-se sobretudo à desistência de vários parceiros de cooperação

que financiavam o Conselho Nacional de Combate ao Sida (CNCS), conjugada

com a falta de aumento de dotações orçamentais por parte do Governo. Por essa

razão, o FMO entende ser necessário que o Governo aumente as dotações

orçamentais ao HIV/SIDA.

30. É preocupante e um erro concepcional que na CGE as despesas na área de

saneamento são subordinadas/incluídas na línea financeira do sector de água. O

Página 11 de 15

Análise da Conta Geral do Estado e respectivo Relatório e parecer do Tribunal Administrativo

saneamento tem implicações directas e preventivas para as áreas de educação e

saúde, daí que uma diversificação das linhas financeiras (orçamentais) de água e

de saneamento são essenciais para ter uma visão clara e complementar no

desenvolvimento de estratégicas nacionais.

31. Uma análise comparativa das despesas de todas as componentes das

despesas dos sectores prioritários mostra que a Educação teve o maior peso

com 19.3%, seguida das infra-estruturas (16%), saúde (12.7%). Na componente

da Educação, conforme se pode ler na CGE (ver Mapa I-1-2), o Ensino Geral

absorveu 16% das despesas do sector. O FMO entende que seria melhor que o

Governo desse mais prioridade o ensino primário (Básico: de 1ª a 7ª Classes) por

se tratar do escalão que determina a almejada qualidade do nosso ensino, é onde

se constroem as bases de escrita, leitura e numeracia.

32. Ao contrário do que seria de esperar, a Acção Social (inclui o Programa do

Subsídio Social Básico – PSSB) não figura entre as maiores prioridades do

Governo, mesmo com todos os discursos de combate à pobreza tendo-lhe cabido

um peso de 2,9% sobre o total de despesas dos sectores prioritários.

33. A Segurança e Ordem Pública tiveram maior prioridade (4.7%) do que a

Acção Social (2.9%) e Água (4,0%). Pode ser que o conflito armado entre as

forças governamentais e da Renamo havido em 2012-2013 seja a explicação para

o tratamento dado à componente de defesa e segurança pública. De outra forma, é

inaceitável a protecção social e o abastecimento de água – condições essenciais

para uma vida saudável de cidadãos carenciados – sejam tratados como sendo

menos importantes do que acções militares e policiais.

4.4 Dívida pública

34. O stock da dívida pública continua a subir que em 2013 já situava nos

202.747,7 milhões de Meticais, correspondente a cerca de 44% do PIB.

Relativamente ao ano anterior (2012), o saldo acumulado da dívida pública

aumentou em 22,3%. Na justificação do Governo esse aumento deveu-se ao

desembolso de novos empréstimos para o financiamento de projectos de

investimento. Trata-se sobretudo da construção dos edifícios dos ministérios na

cidade de Maputo. O quadro 5 abaixo apresenta a situação da dívida pública.

Quadro 5: Stock da Dívida Pública em 2013

Página 12 de 15

Análise da Conta Geral do Estado e respectivo Relatório e parecer do Tribunal Administrativo

Fonte: CGE 2013, p. 73

35. A maior variação no stock da dívida verificou-se nos Bilhetes do Tesouro

(BT). Estes BT são emitidos pelo Banco de Moçambique após uma autorização do

Ministro das Finanças. Os BT são títulos de dívida de curto prazo que varia entre

três a doze meses. Eles servem para regular a oferta de moeda, bem como para

fornecer um tampão de caixa de forma a permitir o financiamento das despesas

orçamentadas, sem justificação monetária.

36. As Obrigações de Tesouro (OT), ao contrário dos Bilhetes do Tesouro, têm uma

maturidade que varia entre três a quatro anos. Os recursos provenientes da

emissão são apresentados na rubrica de empréstimos internos, enquanto as

amortizações aparecem na CGE sob forma de "Operações Financeiras Passivas".

Ambos os lados da operação são, portanto, apresentados no orçamento

apresentado e aprovado pela AR.

37. A categoria designada “outros”, tal como se explica na nota debaixo do quadro 5,

refere-se a dívida para-pública assumida pelo Governo: a dívida com as

gasolineiras por causa do subsídio dos combustíveis, a dívida sobre a construção

de novos edifícios para um número de ministérios nos termos de acordos de

leasing com bancos comerciais.

38. A dívida interna teve uma variação global de 25,2% contra 21,8% da dívida

externa. Na prática, o aumento da dívida interna significa redução da

disponibilidade de recursos financeiros ao dispor do sector privado para operar.

5. Outras constatações importantes

5.1 Dívida do IVA

36. O atraso no reembolso do IVA ainda persiste aumentando assim, cada vez

mais, a dívida que o Estado acumula. Como nota o TA, apenas 13,4% das

reclamações do IVA recebidas em 2013 foram pagas naquele ano. Diz o TA que pediu

Página 13 de 15

Análise da Conta Geral do Estado e respectivo Relatório e parecer do Tribunal Administrativo

e recebeu informações detalhadas (vide pág. V-8 do Relatório do TA), que para nós

demonstram a gravidade da situação da dívida do IVA para com as empresas.

Associando os dados disponíveis na CGE 2013, do Relatório e Parecer do TA com as

recentes discussões na comunicação social entre empresários, analistas e membros

do Governo, chega-se à conclusão de que, estranhamente, parece não se saber

exactamente quanto o Estado deve de IVA às empresas muito menos quando tal

dívida será amortizada.

5.2 Sobre o Caso EMATUM

37. Em relação à garantia da EMATUM, o Tribunal Administrativo limita-se a dizer no

seu Parecer que nenhuma informação foi fornecida. Afirma o TA que o valor que

foi autorizado na Lei do Orçamento, mas não menciona o valor da garantia dada

em relação a esta operação. Nenhuma das recomendações diz respeito à emissão

das garantias do Governo que resultam no endividamento de todos os

moçambicanos. Em resposta ao TA, o Governo diz ter omitido a informação sobre

a EMATUM na CGE por lapso.

38. O FMO entende, por isso, que deve ser preocupação dos auditores do TA a

verificação das garantias que o Governo dá a entidades semi-públicas ou privadas,

tirando daí as devidas ilações e responsabilização aos funcionários e agentes do

Estado envolvidos na má gestão de fundos públicos.

6. Conclusões e recomendações

39. É um avanço positivo o facto da CGE 2013 ter sido publicada nos finais de

Julho de 2014, muito antes da AR a ter solicitado, e faltando ainda, muito tempo

para o fim do prazo legalmente estabelecido. O formato do documento não mudou

em comparação com os anos passado, facilitando a análise por parte de quem o

pretenda fazer.

40. A linguagem usada na CGE, e particularmente, a expressão de valores

monetários ora em moeda nacional ora em dólares norte-americanos dificulta

uma análise mais detalhada da situação financeira do Estado por parte de

cidadãos sem formação especializada. A este respeito, o FMO recomenda o

Governo a seguir o exemplo do TA, elaborando versões simplificadas da CGE.

Aliás, o mesmo Governo já produz versões simplificadas do OE, através do

“Orçamento do Cidadão”, um exemplo que deve ser seguido.

41. Depois de uma análise aturada ao longo dos anos, fica-se com a impressão de

que as auditorias do TA são uma mera formalidade, facto que pode justificar a

Página 14 de 15

Análise da Conta Geral do Estado e respectivo Relatório e parecer do Tribunal Administrativo

ausência de um juízo sobre a integridade da CGE. O Parecer do TA apresenta-se

como um documento feito apenas porque o deve ser, sem análises de fundo, sem

questionamentos concretos, o seu conteúdo é demasiado genérico. Por exemplo,

o uso de ganhos excepcionais resultantes da colecta do imposto sobre o

rendimento de capitais ou legitimidade do Governo ser avalista dum empréstimo a

uma empresa privada, como o da EMATUM não deve ser permitido. O FMO

entende que o TA deve emitir um juízo claro nos seus Pareceres sobre o

desempenho financeiro do Governo, dizendo o que não deve ser feito e que

práticas devem ser encorajadas e multiplicadas pelo país.

42. Em resposta à recomendação da AR para cumprimento do prazo do reembolso do

IVA, o Governo promete resolver a questão em definitivo no presente ano de 2015

com a implementação do IVA líquido. O FMO concorda com a abordagem e

espera que o Governo assim proceda. Entretanto, o FMO entende que a questão

do IVA carece ainda de esclarecimentos adicionais como referimos abaixo.

43. O Relatório do TA baseia-se nas auditorias das contas bancárias, bem como

nas unidades de despesa seleccionadas. Ainda não está claro, no entanto, em

que medida os resultados e as ideias dos outros trabalhos de auditoria foram

usados. Especificamente, não está claro se as auditorias das Contas de Gerência

são ou não usadas no relatório do TA sobre a CGE. O FMO gostaria de ver isso

clarificado.

44. As auditorias do TA são feitas sobre amostras de instituições e transacções.

No entanto, o Relatório do TA não fornece informações suficientes para

avaliar os valores globais das irregularidades observadas em relação ao

tamanho da amostra. Portanto, não é possível extrapolar os números para todo o

orçamento (com todas as incertezas em relação à validade de tal extrapolação).

Na opinião do FMO, o TA deveria apresentar esse detalhe para o bem da opinião

pública.

Página 15 de 15

Análise da Conta Geral do Estado e respectivo Relatório e parecer do Tribunal Administrativo

SOBRE O FÓRUM DE MONITORIA DO ORÇAMENTO

O FMO – Fórum de Monitoria de Orçamento é uma plataforma de Organizações da

Sociedade Civil focalizadas e interessadas na área de gestão de finanças públicas.

O Objectivo é fortalecer a capacidade de acção colectiva das OSCs para monitorar e

influenciar as políticas fiscais e financeiras, tendo como base o Orçamento do Estado, em

benefício dos grupos menos favorecidos. É uma parceria de: