alliny priscila ferreira de castro - …file/nt0004537e.pdf · pesquisa do ibge (instituto...

TRANSCRIPT

CURSO DE ADMINISTRAÇÃO

ALLINY PRISCILA FERREIRA DE CASTRO

PLANO DE NEGÓCIO: MODELOS E FERRAMENTAS

NATAL 2009

ALLINY PRISCILA FERREIRA DE CASTRO

PLANO DE NEGÓCIO: MODELOS E FERRAMENTAS

Monografia apresentada ao curso de administração geral da Faculdade Câmara Cascudo como requisito parcial para a obtenção do grau de bacharel. Sob a orientação do Professor José André Diogo Neto, Esp.

NATAL 2009

C355p Castro, Alliny Priscila Ferreira de.

Plano de negócio: modelos e ferramentas/ Alliny Priscila Ferreira de Castro – Natal, 2009.

64 f.;il.

Trabalho monográfico (Graduação em Administração Geral) – Faculdade Câmara Cascudo

Bibliografia: f. 62 - 64

1. Negócios 2. Empreendedorismo 3. Planejamento estratégico

CDD 658.11

TERMO DE APROVAÇÃO

PLANO DE NEGÓCIO: MODELOS E FERRAMENTAS

Por

ALLINY PRISCILA FERREIRA DE CASTRO

Este estudo monográfico foi apresentado no dia 11 do mês de dezembro de 2009, como requisito parcial para a obtenção do título de bacharel em ADMINISTRAÇÃO da Faculdade Câmara Cascudo, tendo sido aprovado pela Banca Examinadora composta pelos professores:

BANCA EXAMINADORA

_____________________________________________ Profº Esp. José André Diogo Neto

Orientador - FCC

____________________________________________

Profº Esp. Frederico França de Queiroz Examinador - FCC

____________________________________________ Prof. Esp. Ítalo França de Queiroz

Examinador – FCC

Dedico este trabalho em especial a minha mãe, por todo apóio e esforço nos momentos mais tensos, soube está ao meu lado com respeito e carinho.

AGRADECIMENTOS

Em primeiro lugar a Deus, por ter me dado, sabedoria, luz e força que

são requisitos primordiais para a execução desse trabalho e por sempre está

presente.

A minha família por todo o apoio, paciência e dedicação durante todo o

curso.

Aos amigos da faculdade que me deram incentivos, durante o período

acadêmico. Em especial as minhas queridas amigas, Gisela, Giulliana e

Anannília, que me acompanhou em sala de aula durante alguns semestres e

no segundo ano de curso, se fizeram presentes no momento mais difícil e

permaneceram ao meu lado, com carinho e atenção. Não poderia deixar de

lembrar dos amigos que esteve presente no momento de grande tensão, onde

me fez seguir em frente dando-me apoio e força, para a conclusão desse

trabalho, Pedro e Virginia o meu muito obrigado.

Agradeço aos amigos da nossa biblioteca Reinaldo, Romeica e em

especial a Bibliotecária Fátima, pela paciência, força e pelas palavras de ajuda

que foram fundamentais.

Aos meus colegas de trabalho, que tivemos a oportunidade de trocar

conhecimentos. Luciana, Caetano, Ilana e Karine, por ter estado ao meu lado

nesse período.

Um agradecimento carinhoso a Karina, Paula, Joana e Pollyanna, que

tive o prazer de conviver durante um ano e meio de estágio e pude crescer

profissionalmente com o apoio e incentivo de todas.

Aos mestres que carinhosamente nos incentivaram em sala de aula,

durante esse longo tempo e alguns mais marcantes, como Márise Teixeira,

Raimundo Chaves, Antônio Brilhante, Shirley, Jane Karoline e todos os demais

não mencionados.

Agradeço ao meu orientador André Diogo, pela dedicação,

acompanhamento e ajuda para a conclusão deste trabalho, o meu

reconhecimento.

A todos estes (e a todos aqueles que, por falha minha, não foram

mencionados) o meu muito obrigado.

Em sociedade empreendedora, os indivíduos enfrentam um enorme desafio, desafio este que precisam explorar como

sendo oportunidade: a necessidade por aprendizado e reaprendizado continuados.

Drucker

RESUMO

Este trabalho tem por tema central plano de negócio, focalizando a importância da utilização do mesmo como apoio de gestão. Devido ao aumento gradativo do empreendedorismo, é que esta pesquisa tem como objetivo conhecer as características dos modelos de plano de negócios utilizados pelos empreendedores do Rio Grande do Norte. Na busca de conhecer a importância e as peculiaridades destes planos, foram analisados quatro modelos, das instituições: SEBRAE, Banco do Brasil, BNDES e da Incubadora Empresarial – IecBiot. Portanto para maior compreensão do assunto em questão trabalhou-se no referencial teórico autores como Hisrich, Chiavenato, Dornelas, Corrêa entre outros que fundamentaram as idéias expostas. Para tanto foi utilizado à metodologia do tipo exploratória – descritiva, onde os dados coletados foram analisados de forma tanto quantitativa como qualitativa, através da avaliação de documentos. Após a análise dos dados pôde-se constatar não só a qualidade como também o conteúdo dos melhores resultados. Isso autoriza concluir que a pesquisa atingiu de forma satisfatória todos os objetivos propostos inicialmente de identificar, analisar e caracterizar os modelos de plano de negócios disponibilizados para os empreendedores. Com isso a pesquisa pontificou plano financeiro, descrição da empresa e planejamento estratégico, como os pontos com maior relevância para a elaboração de um plano de negócio. Palavras - chave: Empreendedorismo, Plano de negócios e Planejamento Estratégico.

ABSTRACT

This work has the theme of business plan, focusing on the importance of using the same as management support. Due to the gradual increase of entrepreneurship, is that this research aims to know the characteristics of the business plan model used by the entrepreneurs in Rio Grande do Norte. In seeking to know the importance and the peculiarities of these plans, four models were analysed, of the institutions: SEBRAE, Banco do Brasil, BNDES and Incubadora Empresarial – IecBiot. Therefore, for better understanding of the matter, was worked on the theoretical reference authors as Hisrich, Chiavenato, Dornelas, Correa and others that supported the ideas put forward. For this matter, it was used to the methodology of exploratory - descriptive kind, where the data collected were analyzed both quantitatively and qualitatively, through the evaluation of documents. After analyzing the data could be seen not only the quality but also the content of the best results. This allows the conclusion that the research reached a satisfactory manner all the goals originally proposed to identify, analyze and categorize the types of business plan available to entrepreneurs. This way, the research pontificated financial plan, description of the business and strategic planning, as the points of greatest relevance to the development of a business plan. Keywords: Entrepreneurship, Business Plan and Strategic Planning.

LISTA DE FIGURAS

Figura 1: Modelo conceitual do GEM.......................................................... 20

Figura 2: Planos táticos e operacionais decorrentes do planejamento

estratégico...................................................................................................

43

Figura 3: Exemplo de organograma............................................................ 44

Figura 4: O processo de planejamento Estratégico do negócio.................. 47

Figura 5: Matriz SWOT................................................................................ 50

LISTA DE GRÁFICOS

Gráfico 1: Empreendedores iniciais (TEA), por país – 2005....................... 21

Gráfico 2: Oportunidade X Necessidade..................................................... 28

Gráfico 3: Negócios..................................................................................... 31

Gráfico 4: Taxa de mortalidade................................................................... 34

Gráfico 5: Razões de mortalidade............................................................... 34

Gráfico 6: Capa........................................................................................... 54

Gráfico 7: Sumário executivo...................................................................... 55

Gráfico 8: Planejamento estratégico........................................................... 55

Gráfico 9: Descrição da empresa................................................................ 56

Gráfico 10: Produtos e serviços.................................................................. 56

Gráfico 11: Plano operacional..................................................................... 57

Gráfico 12: Plano de Recursos Humanos................................................... 57

Gráfico 13: Mercados e competidores........................................................ 58

Gráfico 14: Marketing e vendas.................................................................. 58

Gráfico 15: Plano financeiro........................................................................ 59

LISTA DE TABELAS

Tabela 1: Instrumento de auto-avaliação do empreendedor....................... 30

Tabela 2: Escala de avaliação..................................................................... 51

Tabela 3: Avaliação geral............................................................................ 54

LISTA DE QUADROS

Quadro 1: Desenvolvimento da teoria do empreendedorismo e do termo

empreendedor ..............................................................................................

23

Quadro 2: Avaliação do plano de negócio do Banco do Brasil .................... 52

Quadro 3: Avaliação do plano de negócio da incubadora empresarial ........ 52

Quadro 4: Avaliação do plano de negócio do BNDES ................................. 53

Quadro 5: Avaliação do plano de negócio do SEBRAE ............................... 54

SUMÁRIO

1 INTRODUÇÃO ................................................................................................... 19

2 EMPREENDEDORISMO ................................................................................... 23

2.1 PERFIL DO EMPREENDEDOR ......................................................................... 26

3 PLANO DE NEGÓCIO ....................................................................................... 32

3.1 TIPOS DE PLANO DE NEGÓCIO ..................................................................... 36

3.2 ESTRUTURA DO PLANO DE NEGÓCIO .......................................................... 38

4 PLANEJAMENTO ESTRATÉGICO .................................................................. 42

4.1 ANÁLISE SWOT ................................................................................................ 45

4.2 MATRIZ SWOT .................................................................................................. 49

5 RESULTADO DA PESQUISA ........................................................................... 51

CONSIDERAÇÕES FINAIS ...................................................................................... 60

REFERÊNCIA ........................................................................................................... 62

ANEXOS ................................................................................................................... 65

19

1 INTRODUÇÃO

Esta monografia tem por área de interesse a administração geral, e

sub-área a teoria organizacional, apresentando como o tema central “Plano

de Negócio”, focalizando a sua importância para o desenvolvimento de

estratégias e o estudo da viabilidade e rentabilidade das organizações com

espaço físico e organizações virtuais.

Para tanto a pesquisadora buscou estudar como objetivo geral da

pesquisa as características dos modelos de plano de negócios utilizados

pelos empreendedores no Rio Grande do Norte. Foi necessário identificar

os modelos de planos de negócios, analisar os passos de elaboração a fim

de conhecer suas características e importância, como também a eficiência

de um plano de negócio. Dentre os pontos analisados foram expostos os

que apresentaram uma relevância significativa para o estudo de viabilidade

em qualquer segmento de mercado.

A crise econômica 2008 – 2009 levou a população mundial a

recordar a crise de 1929 ocorrida nos EUA, que atingiu grande parte dos

segmentos de mercado e deixou as empresas desestruturadas, causando

um alto índice de desemprego o que despertou na população do local a

necessidade da criação de novos negócios, na busca da sobrevivência.

Devido a isto é que surgiu o empreendedorismo, pois a obrigatoriedade de

obtenção de renda faz com que as pessoas encarem isto como

oportunidade de abrirem o próprio negócio, porém, muitos não possuem um

conhecimento adequado de como e onde investir, principalmente quando

se trata de um iniciante.

Diante destas dificuldades, é que as pessoas estão procurando

cada vez mais por instituições que auxiliem novos empreendedores, o que

justifica o ritmo acelerado e gradual da busca de instituições que fornecem

orientações adequadas para implantação de novas organizações no

mercado.

No Brasil existem instituições governamentais que apóiam os novos

empreendedores, com estudos e acompanhamentos necessários para o

sucesso de cada um deles, oferecendo palestras, cursos e consultorias

intencionando assim capacitar o empresário para verificar a viabilidade de

20

cada negócio. Uma das instituições com maior procura para o estudo e

planejamento da abertura de uma empresa é o SEBRAE (Serviço Brasileiro

de Apoio as Micros e Pequenas Empresas) que surgiu a partir de 1972,

devido aos resultados de iniciativas pioneiras que tinham como foco

estimular o empreendedorismo no país, onde chamou a atenção para uma

pesquisa do IBGE (Instituto Brasileiro de Geografia e Estatística), que

mostrou como se encontra a população empreendedora no país.

Atualmente existem 14,8 milhões de micro e pequenas empresas,

sendo que grande parte são empresas informais, responsáveis pela maioria

da geração de emprego, o que representa também grandes percentuais

dos negócios do país, o SEBRAE atua fortemente na busca desses

ambientes, pois acredita que o desenvolvimento do país passa

necessariamente pela geração de emprego e renda por meio do

empreendedorismo.

De acordo com a pesquisa GEM BRASIL 2005, conceitua-se

independentemente do porte ou idade da empresa um modelo de fatores e

condições nacionais gerais, que exercem um papel determinante para o

sucesso ou fracasso dos empreendimentos (figura 1).

Figura 1: Modelo Conceitual do GEM Fonte: Greco (2006).

21

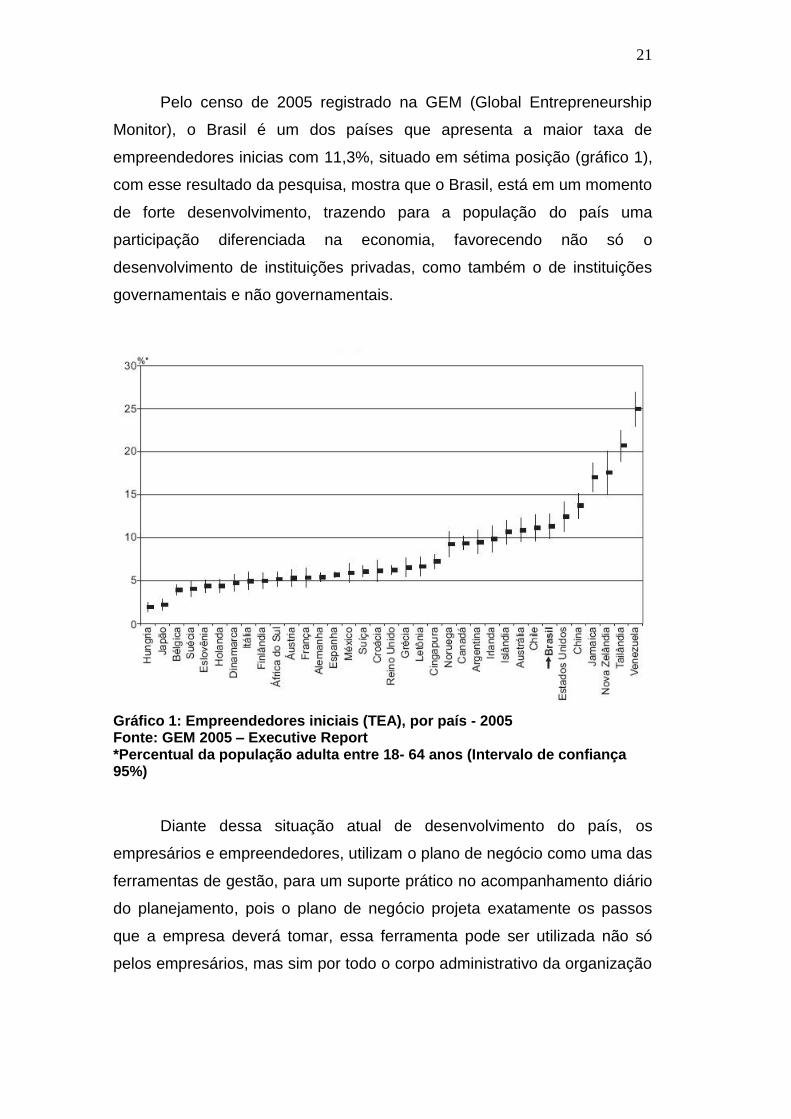

Pelo censo de 2005 registrado na GEM (Global Entrepreneurship

Monitor), o Brasil é um dos países que apresenta a maior taxa de

empreendedores inicias com 11,3%, situado em sétima posição (gráfico 1),

com esse resultado da pesquisa, mostra que o Brasil, está em um momento

de forte desenvolvimento, trazendo para a população do país uma

participação diferenciada na economia, favorecendo não só o

desenvolvimento de instituições privadas, como também o de instituições

governamentais e não governamentais.

Gráfico 1: Empreendedores iniciais (TEA), por país - 2005 Fonte: GEM 2005 – Executive Report *Percentual da população adulta entre 18- 64 anos (Intervalo de confiança 95%)

Diante dessa situação atual de desenvolvimento do país, os

empresários e empreendedores, utilizam o plano de negócio como uma das

ferramentas de gestão, para um suporte prático no acompanhamento diário

do planejamento, pois o plano de negócio projeta exatamente os passos

que a empresa deverá tomar, essa ferramenta pode ser utilizada não só

pelos empresários, mas sim por todo o corpo administrativo da organização

22

que é composto por: empresários, diretores, consultores, gestores, entre

outros profissionais que realiza o estudo estratégico da empresa.

A utilização dessa ferramenta é fator determinante para alavancar

essas iniciativas de melhoramento contínuo do negócio e aumento da

competitividade dessas empresas. Trata-se do acesso e obtenção de

financiamentos e de um eficiente planejamento que permitem a

implantação dessas ações como cita Dornelas no artigo “Capacitação dos

gerentes de incubadoras na elaboração e utilização do plano de negócio

como estratégia para se disseminar seu conceito junto às empresas

incubadas”.

A pesquisa buscou, portanto analisar alguns pontos relevantes do

estudo estratégico na utilização do plano de negócio, como instrumento de

gestão. A pesquisadora identificou e analisou os quatro modelos de planos

de negócios, desta forma nos capítulos a seguir serão demonstrados os

embasamentos teóricos e conhecimentos obtidos em sua trajetória

acadêmica.

O segundo capítulo apresenta o empreendedorismo iniciando com

sua origem e desenvolvimento do conceito, indo até o perfil do

empreendedor. O terceiro capítulo apresenta o plano de negócio, expondo

seus tipos e estrutura, com critérios adotados para cada processo. No

quarto capítulo foram abordados os pontos fundamentais para o

desenvolvimento do planejamento estratégico que é indispensável para o

sucesso do empreendimento, expondo a análise e matriz SWOT. O quinto

capítulo está composto com os resultados alcançados durante a pesquisa e

para concluir, o sexto capítulo contém as considerações finais.

A metodologia utilizada constitui-se de um estudo de natureza

exploratório - descritiva, pois a pesquisadora registrou suas análises e

interpretações de forma clara, utilizando a pesquisa bibliográfica e

documental para embasar suas idéias, como afirma Santo (2004) a

pesquisa bibliográfica “é aquela que é desenvolvida a partir de material já

elaborado, constituído principalmente de livros e artigos científicos [...]”. E

para obtenção de resultados mais claros, foram utilizados para análise os

métodos quantitativos e qualitativos, para uma melhor compreensão da

pesquisa.

23

2 EMPREENDEDORISMO

Empreendedorismo é um neologismo derivado da livre tradução da

palavra “entrepreneurship”. Que se popularizou através da importação do

inglês, cuja origem vem de “entrepreneur”, que era usada no século XII

para designar também aquele que incentivava brigas. Já no inicio do século

XVI foi utilizada pela primeira vez na língua francesa, para designar os

homens envolvidos na coordenação de operações militares. No final do

século XVIII, passou a indicar a pessoa que criava e que tinham idéias,

inovações e conduzia projetos e empreendimentos.

A palavra empreendedora ficou sendo utilizada para designar

principalmente as atividades de quem se dedica à geração de riquezas,

seja na transformação de conhecimento em produtos ou serviços, na

geração do próprio conhecimento, ou na inovação em áreas como

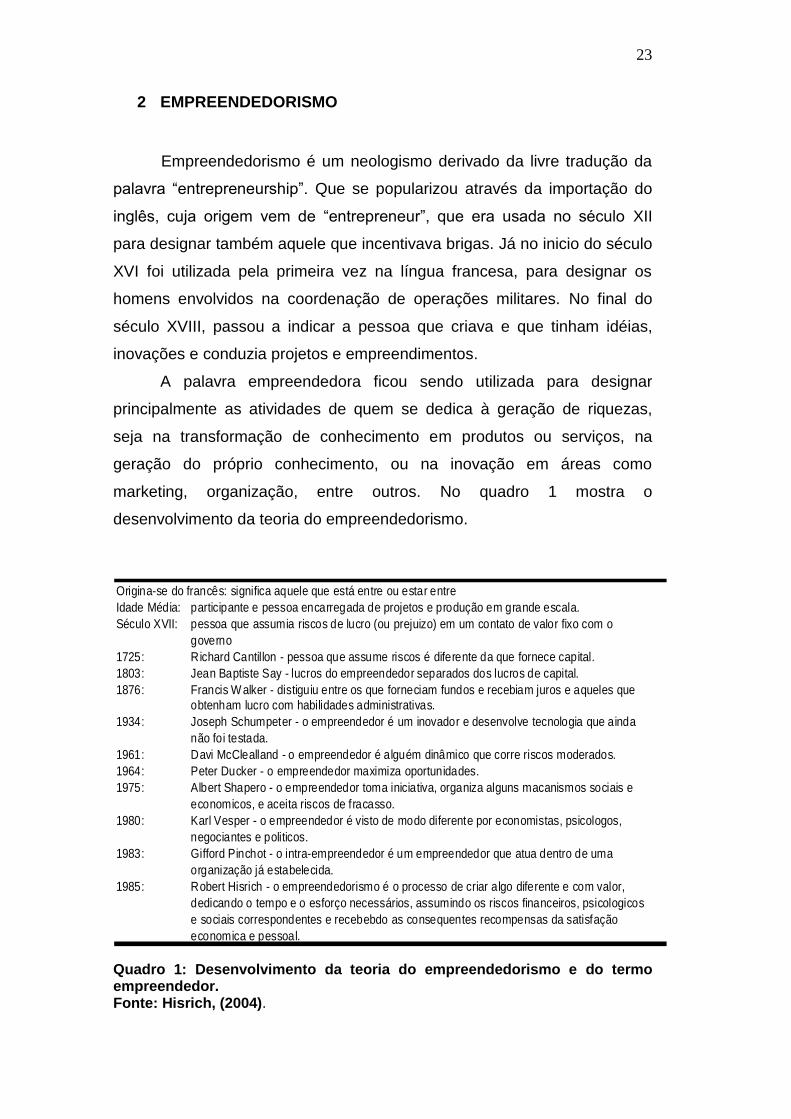

marketing, organização, entre outros. No quadro 1 mostra o

desenvolvimento da teoria do empreendedorismo.

Quadro 1: Desenvolvimento da teoria do empreendedorismo e do termo empreendedor. Fonte: Hisrich, (2004).

Origina-se do francês: significa aquele que está entre ou estar entre

Idade Média: participante e pessoa encarregada de projetos e produção em grande escala.

Século XVII: pessoa que assumia riscos de lucro (ou prejuizo) em um contato de valor fixo com o

governo

1725: Richard Cantillon - pessoa que assume riscos é diferente da que fornece capital.

1803: Jean Baptiste Say - lucros do empreendedor separados dos lucros de capital.

1876: Francis W alker - distiguiu entre os que forneciam fundos e recebiam juros e aqueles que

obtenham lucro com habilidades administrativas.

1934: Joseph Schumpeter - o empreendedor é um inovador e desenvolve tecnologia que ainda

não foi testada.

1961: Davi McClealland - o empreendedor é alguém dinâmico que corre riscos moderados.

1964: Peter Ducker - o empreendedor maximiza oportunidades.

1975: Albert Shapero - o empreendedor toma iniciativa, organiza alguns macanismos sociais e

economicos, e aceita riscos de fracasso.

1980: Karl Vesper - o empreendedor é visto de modo diferente por economistas, psicologos,

negociantes e politicos.

1983: Gifford Pinchot - o intra-empreendedor é um empreendedor que atua dentro de uma

organização já estabelecida.

1985: Robert Hisrich - o empreendedorismo é o processo de criar algo diferente e com valor,

dedicando o tempo e o esforço necessários, assumindo os riscos financeiros, psicologicos

e sociais correspondentes e recebebdo as consequentes recompensas da satisfação

economica e pessoal.

24

Atualmente há um interesse nacional e internacional sobre o tema

empreendedorismo. Apesar de todo interesse, não existe ainda uma

definição concisa e internacionalmente aceita. O desenvolvimento da teoria

do empreendedorismo é paralelo, em grande parte, ao próprio

desenvolvimento do termo (HISRICH, 2004).

No século XX, o mundo passou por grandes transformações em

curto período de tempo. Fazendo com que as pessoas trabalhassem com

inovações e foi nesse período que foi criada a maioria das invenções que

revolucionaram o estilo de vida das pessoas. Em geral essas invenções

não eram apenas novas idéias ou algo inédito, mas também outros meios

de se utilizar algo já existente.

Devido ao avanço tecnológico ter sido de tal ordem, que requer o

número maior de empreendedores, com isso houve a necessidade de

formalizar o conhecimento que no passado era apenas obtido

empiricamente. Ou seja, o ensino do empreendedorismo vem surgindo em

conseqüência das mudanças tecnológicas e não como modismo.

O empreendedorismo tem sido o centro das políticas públicas na

maioria dos países. O crescimento desse estudo no mundo se acelerou na

década de 1990 e aumentou a proporção no ano 2000, o que pode ser

observado nas ações desenvolvidas relacionadas ao tema. (DORNELAS,

2008).

Empreendedorismo é o processo de criar algo novo com valor dedicando o tempo e o esforço necessário, assumindo os riscos financeiros, psíquicos e sociais correspondentes e recebendo as conseqüentes recompensas da satisfação e independência econômica e pessoal. (HISRICH E PETER, 2004, P.29)

Nos últimos tempos o empreendedorismo vem surgindo na

sociedade devido à necessidade de se obter uma renda, no Brasil podemos

encontrar mais claramente formas de empreender, mais voltado para esse

tipo de necessidade, devido ao alto índice de desemprego. Desta forma

Timmons, 1990 (aput, DORNELAS 2005) diz que “o empreendedorismo é

uma revolução silenciosa, que será para o século XXI mais do que a

revolução industrial foi para o século XX”. Nos dias atuais, a utilização das

formas de empreender, está ligada não apenas para a obtenção de renda,

25

mas também como destaque em organizações estrategicamente

planejadas que sempre busca a inovação e um diferencial de mercado,

gestores que são empreendedores, onde podemos ver que, não

necessariamente precisa ser empresário para ser um empreendedor de

sucesso. Dornelas (2005, P.39) defende dizendo que:

Empreendedorismo é o desenvolvimento de pessoas e processos que, em conjunto, levam à transformação de idéias em oportunidades. E a perfeita implementação destas oportunidades leva à criação de novos negócios de sucesso.

O empreendedorismo veio para o século XXI, com uma força de

revolução nos contextos mais amplos das organizações visando não só, o

crescimento organizacional como forma de criar algo, mas sim o

crescimento do seu capital intelectual, sendo um diferencial no mercado

competitivo.

Para Drucker (1974) empreendedorismo, não é nem ciência, nem

arte. É uma prática. O empreendedorismo é o estudo voltado para o

desenvolvimento de competências e habilidades relacionadas à criação de

um projeto. E também é essencial para a geração de riquezas dentro de um

país, promovendo o crescimento econômico e melhorando as condições de

vida da população, pois gera emprego e renda “O empreendedorismo

atualmente é o método mais eficiente para ligar ciência e mercado, criando

novas empresas e levando novos produtos e serviços ao mercado”.

(HISRICH E PETER, 2004 p. 36).

O termo empreendedorismo vem sendo utilizado de uma forma cada

vez mais moderna, no sentido que atualmente as pessoas vêem a

oportunidade de empreender como um método eficiente para levar sua

idéia ao mercado, proporcionando a participação na economia, como

também a geração de emprego.

Para o alcance desses objetivos e metas as empresas vêm ano a

ano procurando capacitar seus colaboradores, com palestras, congressos,

cursos, workshop e etc. Essas são pessoas que se preocupam com a

inovação, que focaliza suas idéias a um novo negócio. Como cita Gartner

(apud CHIAVENATO 2005) “[...] mesmo sem fundarem uma empresa ou

26

iniciarem seus próprios negócios – estão preocupados e focalizados em

assumir riscos e inovar continuamente”.

Eles arriscam suas idéias, para a criação e o desenvolvimento de

novos produtos e serviços, criações inseridas no mercado e na sociedade,

trazendo não só nova ocupação, mas sim participação na economia local e

o mais importante, trazendo para o país um reconhecimento mundial, pelo

alto nível de busca do conhecimento especializado e um crescimento

significativo do empreendedorismo.

2.1 PERFIL DO EMPREENDEDOR

O empreendedor tem características próprias que se destaca em

suas grandezas, ele entende o caminho necessário para os negócios, e

segue em busca do desconhecido, trilhando caminhos e ariscando idéias

com perspectivas de sucesso, pois o que faz um empreendedor seguir em

busca desses desafios não são apenas meras descobertas, mas sim um

ponto de satisfação onde poderá sempre trilhar novos caminhos. Portanto

Schumpeter (apud, CHIAVENATO 2005) amplia o conceito da seguinte

forma:

O empreendedor é a pessoa que destrói a ordem econômica existente graças à introdução no mercado de novos produtos/serviços, pela criação de novas formas de gestão ou pela exploração de novos recursos, materiais e tecnologias.

O empreendedor descobre com ousadia formas de criar algo novo

ou transformar o que já existe. Uma pessoa com o espírito empreendedor

reúne experiências e vai além do tradicional, agindo sempre com o

pensamento no futuro. Smith (apud, CHIAVENATO 2005), diz que além de

vários fatores ambientais que encorajam e impulsionam as pessoas ao

iniciar novos negócios, é que “[...] os empreendedores apresentam enorme

variação em seus estilos de fazer negócios. Em resumo, sugere um

27

continuum em que dois padrões básicos estão nas extremidades:

empreendedores artesãos e empreendedores oportunistas.”

Entre os tipos de empreendedor podemos citar dois relevantes ditos

anteriormente, empreendedores artesãos e oportunista. Desta forma

Chiavenato (2005) conceitua os dois padrões de empreendedores da

seguinte forma.

Empreendedor artesão é uma pessoa que inicia um negócio basicamente com habilidades técnicas e um pequeno conhecimento da gestão de negócios. Sua formação educacional limita-se ao treinamento técnico e, com isso, tem experiência técnica no trabalho [...]. Já o empreendedor oportunista é aquele que tem educação técnica suplementar por estudo de assuntos mais amplos, como administração, economia, legislação ou línguas. Procura sempre estudar e aprender.

O empreendedor artesão (por necessidade) é caracterizado por

arriscar começar uma atividade empreendedora sem um conhecimento

adequado, pois esse risco é devido à falta de emprego privado que gere

uma renda para a família, a iniciativa de abrir um negócio sem uma

preparação era o tipo de empreendedor que mais crescia não só o

empreendedor potiguar, mas também a nível nacional. Nos dias atuais

podemos ver e sentir que o crescimento empreendedor tem se invertido no

sentido que o empreendedor por oportunidade está cada vez mais forte,

trazendo para a população em geral iniciativas a buscar conhecimentos

para melhores gerirem seus negócios. De acordo com a pesquisa GEM

BRASIL 2008, a cada dois empreendedores por oportunidade têm um por

necessidade, ou seja, a taxa quantitativa encontra-se instável, favorecendo

o incentivo a taxa qualitativa, com isso nos últimos anos o país teve um

aumento gradativo desse percentual, como podemos ver no gráfico 2.

28

Gráfico 2: Oportunidade x Necessidade Fonte: Adaptado de GEM 2008.

Os tipos de empreendedores são originados a partir de

características que se definem ao decorrer do desenvolvimento de suas

idéias ou necessidades. Características que vão se moldando com as

observações e novas oportunidades, como já foi dito os tipos de

empreendedores podem ser dois os mais relevantes. Os artesãos que se

identificam com a necessidade de fazer algo para o seu “sustento”, pois a

falta de oportunidades no mercado limita a alguns a busca de novas

ocupações. Diferente do que pode ser visto no empreendedor por

oportunidade, que prepara todo um estudo técnico baseado no que deseja

construir, com uma visão holística de mercado, buscando sempre a

conclusão mais assertiva do novo negócio.

Para o empreendedor oportunista uma das ferramentas mais

utilizadas e de precisão para o estudo, focando sempre a melhor escolha é

o plano de negócio, pois com ele o futuro ou o atual empreendedor poderá

obter resultados significativos para seu projeto. Podemos afirmar também

que o plano de negócio, é um dos documentos que garante a viabilidade do

novo empreendimento, pois lá contêm dados com alto nível de relevância e

com possibilidade de grande sucesso.

Para torna-se bem sucedido, um empreendedor tem que conter

algumas características que são imprescindíveis para o desenvolvimento

das atividades, a tabela 1 mostra um modelo de auto-avaliação para que o

29

profissional possa conhecer seu perfil diante um mercado competitivo.

Chiavento (2005) ainda cita que para ser um bem-sucedido, o

empreendedor precisa:

Ter vontade de trabalhar duro;

Ter habilidade de comunicação;

Conhecer maneiras de organizar o trabalho;

Ter orgulho daquilo que faz;

Manter boas relações interpessoais;

Ser um self-starter, um autopropulsionador;

Assumir responsabilidades e desafios;

Tomar decisões.

Dentre várias características de um empreendedor de sucesso foram

identificado algumas que são imprescindíveis. A primeira característica do

comportamento empreendedor é a de risco, ousadia, coragem e

determinação para assumir os riscos, e saber o momento exato que deve

arriscar a fazer algo para o crescimento do seu empreendimento. O

empreendedor precisar ter também iniciativa está sempre se antecipando e

identificando oportunidades fora do comum para começar um negócio.

Existem muitos obstáculos no caminho do empreendedor. Mas, não

desiste, pois é com o fracasso que aprende a lição de começar de novo

com mais inteligência e persistência, alcançando metas e desenvolvendo

seu negócio, com qualidade e eficiência, assumindo compromisso com seu

cliente e sempre buscando informações, mantendo-se sempre atualizado.

Dessa forma o empreendedor eliminar grandes possibilidades do

insucesso.

30

Característica desejável Muito baixa

Baixa Média Alta Muito Alta

Elevadíssima

Iniciativa pessoal

Busca de oportunidades

Perseverança

Comprometimento

Qualidade do trabalho

Eficiência

Coragem de assumir riscos

Fixação de metas objetivas

Busca de informações

Planejamento e monitoração (controle)

Capacidade de persuasão

Capacidade de fazer contatos

Independência

Autonomia

Autocontrole

Tabela 1: Instrumento de auto-avaliação do empreendedor. Fonte: Chiavenato (2005, p. 17).

Um empreendedor não necessita apenas ter “características” para

um bom desempenho em suas atividades, pois o mercado encontra-se com

um nível de exigências que leva automaticamente as pessoas a buscar

novos conhecimentos, ou seja, a se capacitarem, com isso alcançando um

diferencial de mercado quanto profissional. Desta forma pode ser entendido

que um empreendedor necessita conhecer não só seu perfil, mas também

o perfil do mercado em que pretende atuar no desenvolvimento de suas

atividades, pois o empreendedor tem uma grande capacidade de inovação

e atuação para cada segmento.

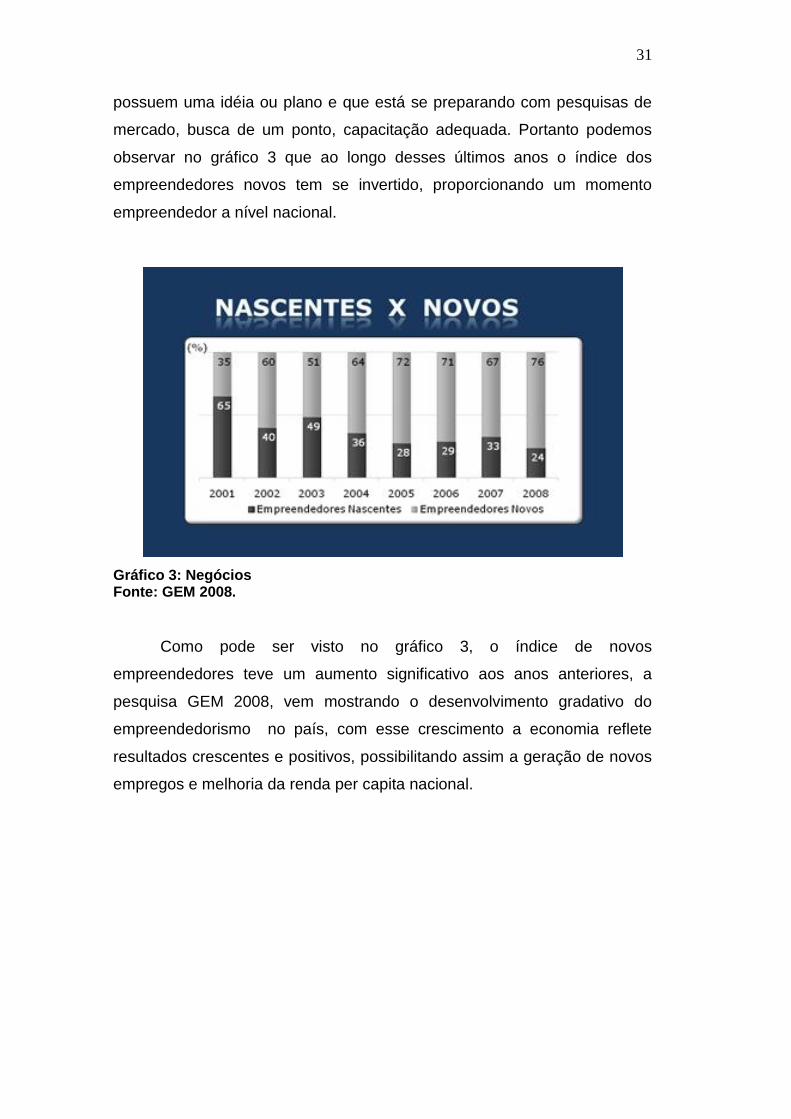

O SEBRAE como instituição que apóia os micros e pequenos

empresários, trabalha com o programa EMPRETEC que estimula os

participantes a fortalecer e conhecer suas características empreendedoras.

E é voltado para o público que já tem definido de forma clara o plano de

criação da sua empresa, que pode ser denominado como novos

empreendedores, que são os empresários de negócios com menos de 42

meses de vidas re também nascentes que são empreendedores que já

31

possuem uma idéia ou plano e que está se preparando com pesquisas de

mercado, busca de um ponto, capacitação adequada. Portanto podemos

observar no gráfico 3 que ao longo desses últimos anos o índice dos

empreendedores novos tem se invertido, proporcionando um momento

empreendedor a nível nacional.

Gráfico 3: Negócios Fonte: GEM 2008.

Como pode ser visto no gráfico 3, o índice de novos

empreendedores teve um aumento significativo aos anos anteriores, a

pesquisa GEM 2008, vem mostrando o desenvolvimento gradativo do

empreendedorismo no país, com esse crescimento a economia reflete

resultados crescentes e positivos, possibilitando assim a geração de novos

empregos e melhoria da renda per capita nacional.

32

3 PLANO DE NEGÓCIO

A expressão “Plano de negócio” nos remete a um pensamento de

um relatório ou documento de negócios de grandes organizações, sendo

que essa percepção não faz jus à ferramenta utilizada na gestão

estratégica, pois durante a elaboração de um plano de negócio, vêm à tona

abordagem alternativa e obstáculos para o desenvolvimento futuro da

organização.

O plano de negócio teve origem nos Estados Unidos e seus objetivos

iniciais eram atrair fundos financeiros particulares. Ao longo desse tempo o

objetivo tem sofrido algumas alterações, e atualmente o plano de negócios

vem sendo utilizado para análise, estruturação e apresentação de

viabilidade a atratividade dos negócios de empresas, sejam elas

consolidadas ou novas. Outro objetivo operacional do plano de negócio é

de poder beneficiar o aprimoramento da organização, o desenvolvimento

de um plano de negócio permite elaborar um documento que promova o

negócio da empresa para investidores e financiadores potenciais, como

conceitua Ashoka Empreendedores Sociais e McKinsey e Company (2001).

Para se iniciar algo, o passo mais correto é o planejamento, pois ele

pode analisar e indicar a maneira ideal e viável para a obtenção do

sucesso. Em virtude das condições externas sempre mutáveis, o

planejamento deve ser um processo contínuo. Um dos fatores de extrema

importância é a flexibilidade, pois o processo de planejamento auxilia

determinar onde a empresa terá sucesso, onde ela poderá chegar.

Plano de negocio é antes de tudo o processo definido a partir da

idéia inicial no planejamento. Um dos objetivos principais da elaboração de

um plano de negócio é a indicação da inviabilidade ou viabilidade do

empreendimento. Como afirma Chiavenato (2005, p.128):

Plano de Negócio é um conjunto de dados e informações sobre o futuro empreendimento, que define suas principais características e condições para proporcionar uma análise da sua viabilidade e dos seus riscos, bem como para facilitar sua implantação.

33

Essa é uma ferramenta utilizada pelos empreendedores, como

empresários, diretores, controller, e por qualquer pessoa que tenham uma

visão de inovar, criar algo novo ou modificar o que já existe, com o intuito

de ter a ferramenta como um guia, pois um roteiro de um plano de negócio

não elimina os possíveis erros, mas ajuda a enfrentá-los e direcionar

melhor os seus esforços. Contribuindo para o sucesso futuro da

organização. (CHIAVENATO, 2005).

Essa ferramenta movimenta todos os aspectos da nova organização,

ou seja, ela analisa a viabilidade de cada área respondendo questões que

compõem os elementos chaves para o negócio, como concorrentes,

fornecedores, clientes, localização e o mais fundamental a “viabilidade

financeira”. O plano de negócio não é apenas um instrumento técnico. Ele é

intrinsecamente vinculado ao seu criador, cujas características pessoais

irão determiná-lo, visto que a criação de uma empresa é um processo

humano. (FILION, 2000).

Plano de negócio é um documento que contém a caracterização do

negócio, sua forma de operar, suas estratégias, seu plano para conquistar

uma fatia do mercado e as projeções de despesas, receitas e resultados

financeiros. (SALIM, 2005). Além de ser um documento com todas as

características favoráveis e desfavoráveis, é um documento pronto para

auxiliar todos os departamentos da empresa, pois atende a todas as

tomadas de decisões necessárias.

[...] o plano de negocio é uma ferramenta extremamente eficaz e proporciona resultados internacionalmente comprovados tanto na concepção do negócio, quanto na obtenção de recursos financeiros e gerenciamento do dia-a-dia da empresa. (SEBRAE, 1998).

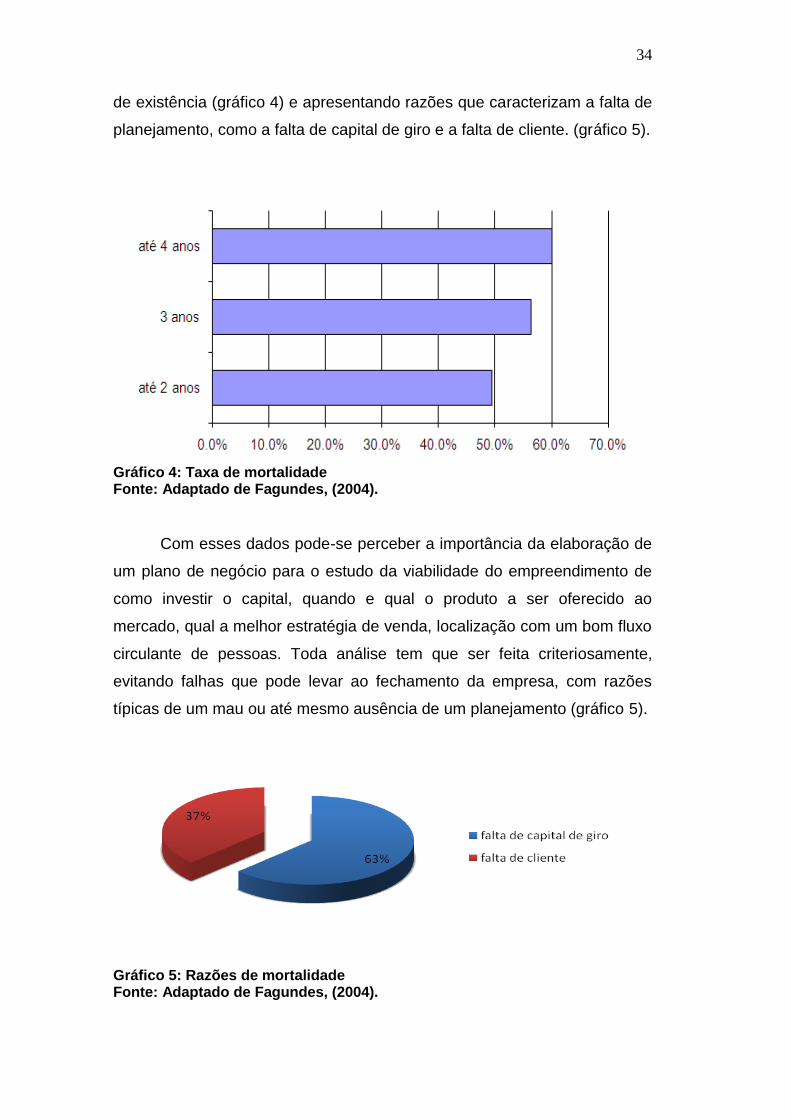

Atualmente a utilização do plano de negócio está focado no alto

índice de mortalidade das micro e pequenas empresas brasileiras, nos

primeiros anos existência, essas empresas atingem percentuais próximos a

70%. Com uma pesquisa realizada pelo SEBRAE em 2004, a taxa de

mortalidade tem um índice maior sobre as empresas com até quatro anos

34

de existência (gráfico 4) e apresentando razões que caracterizam a falta de

planejamento, como a falta de capital de giro e a falta de cliente. (gráfico 5).

Gráfico 4: Taxa de mortalidade Fonte: Adaptado de Fagundes, (2004).

Com esses dados pode-se perceber a importância da elaboração de

um plano de negócio para o estudo da viabilidade do empreendimento de

como investir o capital, quando e qual o produto a ser oferecido ao

mercado, qual a melhor estratégia de venda, localização com um bom fluxo

circulante de pessoas. Toda análise tem que ser feita criteriosamente,

evitando falhas que pode levar ao fechamento da empresa, com razões

típicas de um mau ou até mesmo ausência de um planejamento (gráfico 5).

Gráfico 5: Razões de mortalidade Fonte: Adaptado de Fagundes, (2004).

35

A importância dessa ferramenta de gestão está contida onde

qualquer empreendedor que queira transformar sonhos em realidade, é

necessário apenas que esse uso seja feito não só com o fator racional e

lógico, mas também que seja agregado o feeling do administrador.

Muitas empresas ainda não entendem a necessidade e a

importância de um planejamento e, por isso, acabam fechando suas portas.

A grande questão é descobrir porque o empreendimento não alcança o

crescimento desejado, buscando ferramentas para reverter o quadro e

definindo novas estratégias. O planejamento não garante o sucesso, mas

serve, principalmente, para minimizar os erros e otimizar as potencialidades

e oportunidades. Para Chiavenato (2005, p.136):

O plano de negócio permite melhores condições para planejar, organizar, dirigir, avaliar e controlar o negócio [...] ele serve para retratar o inicio, o meio e o fim de um empreendimento. É imprescindível fazer revisões contínuas no plano de negócio para mantê-lo atualizado e dinâmico.

O processo de planejamento é definido a partir da análise de

informações relevantes do presente e passado e de avaliação dos

prováveis desenvolvimentos futuros. De acordo com a análise desenvolvida

é necessário a elaboração de um plano de ação, pois é o instrumento que

torna possível o planejamento inicial.

Para quem não sabe aonde vai chegar, qualquer caminho serve,

sendo isso um mau sinal. O “plano de negócio” é uma das ferramentas

mais importantes para o empresário, devendo ser escrito com

possibilidades de alteração, e mantendo-se sempre próximo, pois deve ser

ajustado freqüentemente. Além disso, o dono do próprio negócio, muitas

vezes, precisa recorrer a uma consultoria para ajudar a encontrar os erros.

Erros vividos, durante uma implantação, não significa dizer que a

elaboração foi errada, mas sim, que não foi planejado adequadamente.

Um dos erros que pode ser visto é a falta de dinheiro, isso é um dos

sintomas da falha no planejamento do plano de negócio, outro ponto

relevante é também a alta concorrência, pois com um planejamento

adequado nesses casos o prejuízo poderia ser evitado ou minimizado, com

36

o estudo estratégico, elaborado exclusivamente para o marketing da

empresa.

É fundamental entender a organização, ou seja, conhecer os

cenários internos e externos, seus pontos fortes e fracos. Quem investe

pretende ter retorno deste investimento, normalmente, a curto ou médio

prazo, além da compensação a médio e a longo prazo. A compensação é o

resultado do investimento, do trabalho e deve vir na forma como que foi

planejado: dinheiro, tempo livre, poder, status, patrimônio, etc.

3.1 TIPOS DE PLANO DE NEGÓCIO

Tradicionalmente para fazermos a elaboração de um plano é

imprescindível, saber qual é o tipo de negócio a ser estudado, pois

podemos ver hoje vários segmentos de mercado como, por exemplo, o

setor comercial, setor agrícola, setor industrial, entre outros. Sendo na

grande maioria o estudo dos mesmos pontos de análise que é utilizado

para vários segmentos.

Para cada setor a ser estudado, temos que ter em mente qual será o

produto ou serviço oferecido no mercado. As empresas de prestação de

serviços geralmente têm uma estrutura mais simples, porque não necessita

de estoque e seus custos podem ser embutidos no valor dos serviços.

Numa empresa de varejo a análise é um pouco diferente, pois,

precisará de uma estrutura física adequada e seus custos mais altos, no

varejo há a necessidade de estoque para os produtos de venda oferecidos

aos clientes e essas vendas geram um percentual de comissão para o

vendedor da empresa, além de lidar com o público no dia-a-dia, por isso a

qualidade do atendimento é fundamental.

Nas empresas de distribuição a análise tem que ser mais criteriosa,

por atingir um público com uma extensão maior, como explica Salim et al,

2005. “Distribuidora é uma empresa comercial que atua normalmente

cobrindo uma área geográfica, na qual é responsável por vender um

determinado produto ou conjunto de produtos”. Já nas empresas

37

industriais, o planejamento tem que ser como base em um programa de

produção baseado em previsões estatísticas da demanda. E a fabricação é

feita somente mediante encomenda ou para formar estoques, que serão

vendidos posteriormente.

O plano de negócio é uma ferramenta que possibilita o

empreendedor a ter várias visões do o seu negócio, desta forma a

elaboração tem que ser idealizada não só com que tipo de negócio, mas

qual o melhor modalidade de plano de negócio que poderá responder de

forma clara a viável o projeto inicial, esse ponto será definido de acordo

com o segmento de mercado que o empreendedor pretende atingir, e qual

o público-alvo que pretende apresentar. O plano de negócio poderá ser

elaborado de três modalidades: Plano de negócio Completo, Plano de

Negócio Resumido, Plano de Negócio Operacional. (MARTINS, 2009).

Plano de Negócios Completo: é utilizado quando se pleiteia uma grande

quantidade de dinheiro, ou se necessita apresentar uma visão completa do

empreendimento. Pode variar de 15 a 40 páginas mais material anexo.

Plano de Negócios Resumido: é utilizado quando se necessita apresentar

algumas informações resumidas a um investidor, por exemplo, com o

objetivo de chamar sua atenção para que ele lhe requisite um Plano de

Negócios Completo. Deve mostrar os objetivos macros do

empreendimento, investimentos, mercado e retorno sobre o investimento e

deverá focar as informações específicas requisitadas. Geralmente varia de

10 a 15 páginas.

Plano de Negócios Operacional: é muito importante para ser utilizado

internamente na empresa pelos diretores, gerentes e funcionários. É

excelente para alinhar os esforços internos em direção aos objetivos

estratégicos da organização. Seu tamanho pode ser variável e depende

das necessidades específicas de cada empreendimento em termos de

divulgação junto aos associados e colaboradores. Independente do

tamanho e tipo do Plano de Negócios, sua estrutura deve conter as seções

apresentadas a seguir.

38

3.2 ESTRUTURA DO PLANO DE NEGÓCIO

Como o plano de negócio é um documento usado para descrever

seu negócio, as seções que compõem um plano geralmente são

padronizadas para facilitar o entendimento. Um plano não tem um tamanho

exato, ou seja, quantidade de páginas especifica, o de uma pequena

empresa pode ser menor do que o de uma grande organização não

ultrapassando talvez 10-15 páginas. Várias seções podem ser menores que

outras, sendo até mesmo menor que uma página de papel.

Para a elaboração de um plano é preciso um mínimo de seções as

quais proporcionem um entendimento do negócio. Essas seções têm que

ser organizadas de forma lógica, que permita qualquer leitor compreender o

que contém no plano e como a empresa é organizada. É necessário que

nele contenha as seções chaves para o conhecimento da atividade que a

empresa pretende realizar.

As seções apresentadas devem ser abordadas de forma clara e

objetiva, sem perde sua essência e os aspectos mais relevantes. A

exemplo do que foi dito, iremos ver a seguir uma estrutura resumida de um

plano de negócio.

1) Capa

A capa, apesar de não parecer, é a parte mais importante do plano

de negócio, pois é a primeira parte a ser visualizada por quem lê o plano de

negócio, devendo, portanto ser feita de maneira limpa e com as

informações necessárias e pertinentes. “O logotipo, o nome da empresa, o

titulo “Plano de Negócio”, data de elaboração, nome e cargo do dirigente

que elaborou o PN ou publicou, endereço da empresa, telefones para

contato e endereço eletrônico”. (BOLSON, 2004 p. 70).

2) Sumário Executivo

O Sumário Executivo é a principal seção do seu Plano de

Negócios. Através do Sumário Executivo é que o leitor decidirá se

39

continua ou não a ler o seu Plano de Negócios. Portanto, deve ser escrito

com muita atenção, revisado várias vezes e conter uma síntese das

principais informações que constam em seu Plano de Negócios. Deve

ainda ser dirigido ao público alvo do seu Plano de Negócios e explicitar

qual o objetivo do Plano de Negócios em relação ao leitor (ex.: requisição

de financiamento junto a bancos, capital de risco, apresentação do

empreendimento para potenciais associados, parceiros ou clientes etc.).

O Sumário Executivo deve ser a última seção a ser escrita, pois depende

de todas as outras seções do plano para ser feita.

3) Planejamento Estratégico do Plano de negócio

No plano de negócio deve ser dada ênfase a analise dos ambientes

externos e internos, onde se mede os riscos inerentes ao negócio, as

oportunidades de mercado identificadas, os pontos fortes da empresa e,

ainda, os seus pontos fracos. Só depois de uma análise ambiental criteriosa

é que a empresa poderá estabelecer seus objetivos. (DORNELAS, 2005).

4) Descrição da Empresa

Essa é a seção do plano que você apresenta um breve resumo da

organização da sua empresa, sua historia e seu status atual. Mostrar o

porquê da criação, qual o seu propósito, a natureza dos serviços ou

produtos fornecidos, como ela se desenvolveu ou desenvolverá, qual é o

seu modelo de negócios e seus diferenciais. (DORNELAS, 2005, p. 116).

5) Produtos e Serviços

Diga quais são os produtos e serviços de sua empresa, porque ela é

capaz de fornecê-los e como eles são fornecidos, quais as características

da equipe de produção e em quais aspectos eu produto/serviço difere dos

da concorrência. (DORNELAS, 2005, p. 124).

40

6) Plano Operacional

Esta seção deve apresentar as seções que a empresa está

planejando em seu sistema produtivo, indicando o impacto que estas ações

terão em seus parâmetros de avaliação de produção.

7) Plano de Recursos Humanos

Aqui devem ser apresentados os planos de desenvolvimento e

treinamento de pessoal da empresa. As ações e metas de treinamento

devem está associados às ações do plano operacional.

8) Mercado e Competidores

A análise da concorrência é de suma importância em qualquer plano

de negócios. A concorrência (competidores) de uma empresa não se limita

aos concorrentes diretos, aqueles que produzem produtos similares aos da

empresa. Devem ser considerados também os competidores indiretos,

aqueles que de alguma forma desviam a atenção de seus clientes.

(DORNELAS, 2005, p. 130).

9) Marketing e Vendas

As estratégias de marketing são os meios e métodos que a empresa

deverá utilizar para atingir seus objetivos. Essas estratégias geralmente se

referem ao composto de marketing. (DORNELAS, 2005, p. 138).

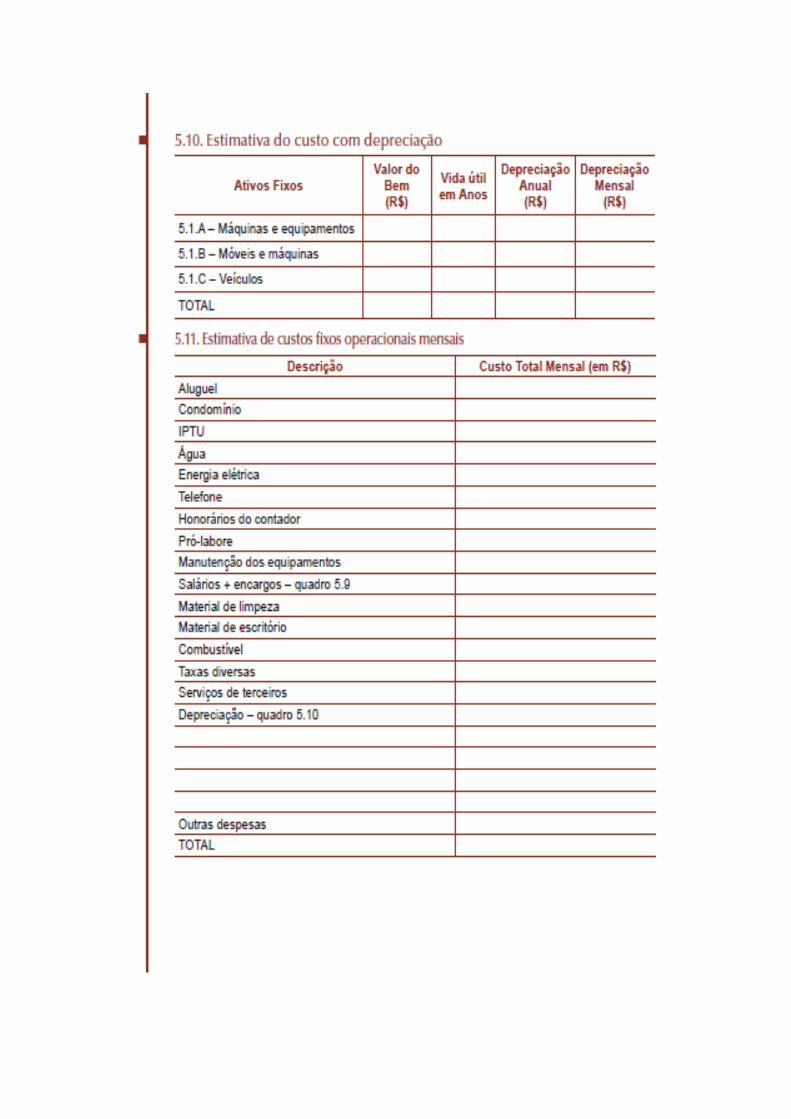

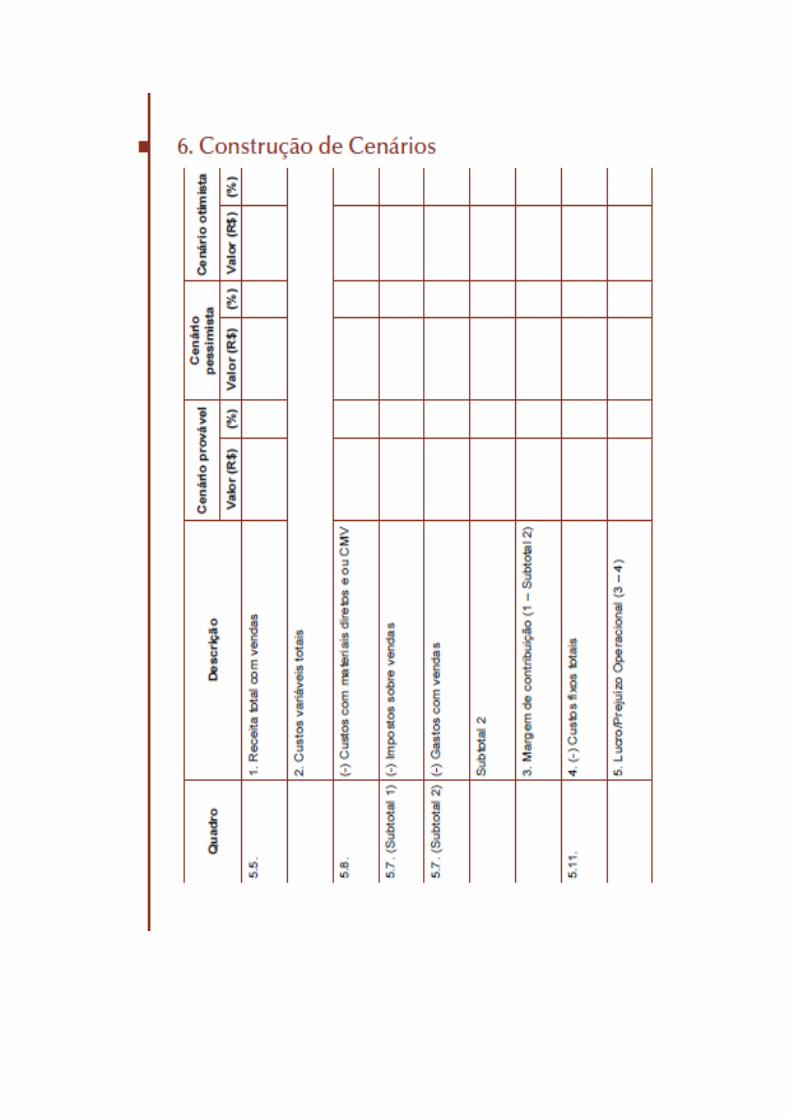

10) Plano Financeiro

Os principais demonstrativos serem apresentados em um plano de

negócio são: Balanço Patrimonial, Demonstrativos de Resultados e

Demonstrativos de Fluxo de Caixa, todos projetos em horizonte mínimo de

três anos, sendo que o usual é normalmente um período de cinco anos.

(DORNELAS, 2005, p. 150).

41

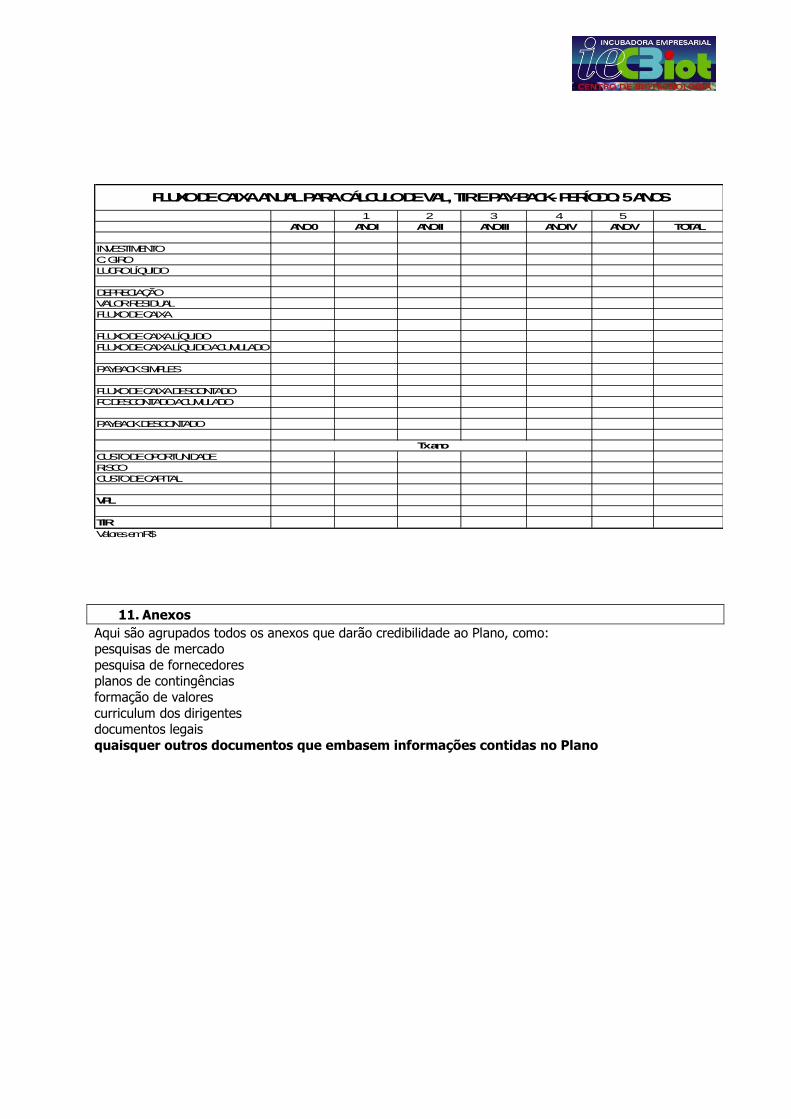

11) Anexos

Nesta seção devem conter todas as informações que julgar

necessário para o melhor entendimento do plano de negócio, como planta

de localização, fotos dos produtos, material de divulgação (folders),

contrato de exclusividade, acordos comerciais, a única informação que não

poderá faltar nessa seção é o currículum vitae dos sócios e dirigentes.

(BOLSON, 2004).

42

4 PLANEJAMENTO ESTRATÉGICO

O método estratégico, já era utilizado desde o homem das cavernas,

quando tinham que caçar, pescar, lutar para poder sobreviver, e para que

fossem bem-sucedidos, a estratégia sempre esteve presente como plano

antecipado do que fazer. O termo estratégia vem – do grego strátegos –

que inicialmente referenciava-se a uma posição no comando do exercito,

mais tarde veio a designar “a arte de general”, significando a aplicação de

competências do exercício militar. (CHIAVENATO, SAPIRO, 2003).

O pensamento estratégico teve inicio no período da revolução

industrial, onde a competição dos negócios era acirrada, nesse período foi

surgindo às primeiras organizações industriais e comerciais. A estratégia

passou a ser utilizadas como meio de controle das forças de mercado, com

o surgimento do capitalismo houve um grande aumento da oferta de

crédito, onde os empresários e empreendedores começaram a ver

possibilidade maior de lucro. Em razão disso, ocorreu não só as ampliações

do transporte ferroviário como também a expansão de mercado.

A estratégia é inicialmente estruturada com uma visão futura da

organização e não pelo comportamento de partes isoladas, e sim com o

comportamento global. De forma geral o objetivo do planejamento

estratégico é capacitar a empresa a ganhar, uma margem sustentável

sobre os concorrentes. (CHIAVENATO, SAPIRO, 2003). O planejamento

estratégico é o processo de formulação de estratégias organizacional no

qual se busca inserir sua missão no ambiente de atuação, esse

planejamento está diretamente relacionado com os objetivos de médio e

longo prazo, onde mostra a direção e a viabilidade da empresa. Como cita

Drucker (apud, CHIAVENATO, SAPIRO, 2003):

Planejamento estratégico é o processo contínuo de, sistematicamente e com o maior conhecimento possível do futuro contido, tomar decisões atuais que envolvem riscos; organizar sistematicamente as atividades necessárias à execução dessas decisões e, através de uma retroalimentação organizada e sistemática, medir o resultado dessas decisões em confronto com as expectativas alimentadas.

43

O planejamento estratégico é um importante instrumento de gestão

para as organizações na atualidade. Constituem uma das mais importantes

funções administrativas e é através dele que o gestor e sua equipe

estabelecem os parâmetros que vão direcionar a organização da empresa,

a condução da liderança, assim como o controle das atividades.

(FACULDADE BOM JESUS, 2002)

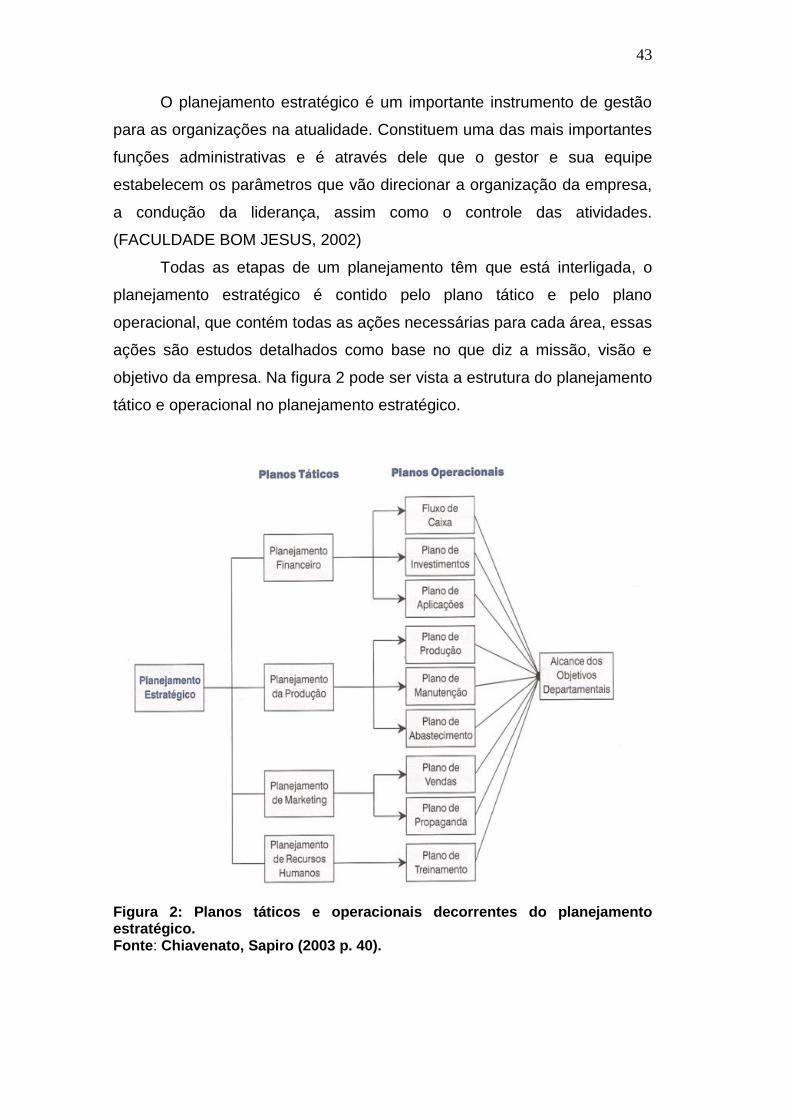

Todas as etapas de um planejamento têm que está interligada, o

planejamento estratégico é contido pelo plano tático e pelo plano

operacional, que contém todas as ações necessárias para cada área, essas

ações são estudos detalhados como base no que diz a missão, visão e

objetivo da empresa. Na figura 2 pode ser vista a estrutura do planejamento

tático e operacional no planejamento estratégico.

Figura 2: Planos táticos e operacionais decorrentes do planejamento estratégico. Fonte: Chiavenato, Sapiro (2003 p. 40).

44

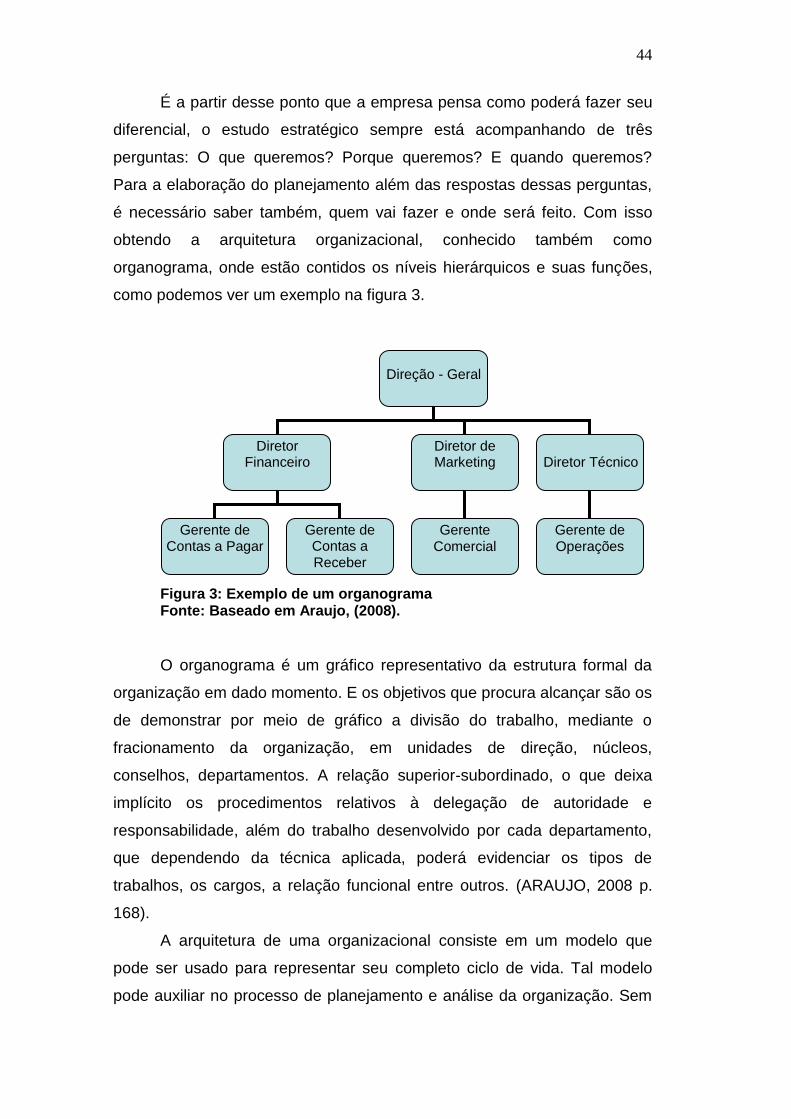

É a partir desse ponto que a empresa pensa como poderá fazer seu

diferencial, o estudo estratégico sempre está acompanhando de três

perguntas: O que queremos? Porque queremos? E quando queremos?

Para a elaboração do planejamento além das respostas dessas perguntas,

é necessário saber também, quem vai fazer e onde será feito. Com isso

obtendo a arquitetura organizacional, conhecido também como

organograma, onde estão contidos os níveis hierárquicos e suas funções,

como podemos ver um exemplo na figura 3.

Figura 3: Exemplo de um organograma Fonte: Baseado em Araujo, (2008).

O organograma é um gráfico representativo da estrutura formal da

organização em dado momento. E os objetivos que procura alcançar são os

de demonstrar por meio de gráfico a divisão do trabalho, mediante o

fracionamento da organização, em unidades de direção, núcleos,

conselhos, departamentos. A relação superior-subordinado, o que deixa

implícito os procedimentos relativos à delegação de autoridade e

responsabilidade, além do trabalho desenvolvido por cada departamento,

que dependendo da técnica aplicada, poderá evidenciar os tipos de

trabalhos, os cargos, a relação funcional entre outros. (ARAUJO, 2008 p.

168).

A arquitetura de uma organizacional consiste em um modelo que

pode ser usado para representar seu completo ciclo de vida. Tal modelo

pode auxiliar no processo de planejamento e análise da organização. Sem

Direção - Geral

Diretor Financeiro

Diretor de Marketing

Diretor Técnico

Gerente Comercial

Gerente de Contas a Pagar

Gerente de Operações

Gerente de Contas a Receber

45

a arquitetura organizacional, gestores de uma organização andam às cegas

no tocante às decisões de caráter fundamental. (PERA, 2000 apud

ARAUJO, 2008 p. 180)

O processo do planejamento estratégico é constituído dos seguintes

elementos, conforme Chiavenato e Sapiro (2003, p. 42): Declaração da

missão; visão de negócio; diagnostico estratégico externo; diagnostico

estratégico interno; fatores-chaves de sucesso; sistema de planejamento

estratégico e definição do objetivo. A seguir será exposta a analise de

SWOT, ferramenta utilizada no estudo dos pontos internos e externos para

um bom desempenho do plano estratégico.

4.1 ANÁLISE SWOT

A análise de SWOT é uma ferramenta de gestão muito utilizada

pelas empresas como parte do plano de marketing ou do plano de

negócios. O termo SWOT vem do inglês e representa as iniciais das

palavras Strength (força), Weakness (fraqueza), Opportunities

(oportunidades) e Threats (ameaças). A idéia central da análise é avaliar os

pontos fortes, os pontos fracos, as oportunidades e as ameaças da

organização e do mercado onde ela está atuando.

Esta análise recapitula e reapresenta o material das etapas

anteriores de forma dirigida. Examina como se alinham as vantagens de

desvantagens internas (forças e fraquezas) com os fatores externos

positivos ou negativos (oportunidades e ameaças), no sentido de gerar

valor. Segundo Corrêa (2007) a análise SWOT:

É uma ferramenta estrutural utilizada na análise do ambiente interno, para a formulação de estratégias. Permite-se identificar as Forças e Fraquezas da empresa, extrapolando então Oportunidades e Ameaças internas para a mesma.

Essa ferramenta identifica os níveis de cada força, possibilitando a

empresa a tomar as devidas ações de forma assertiva, tornando um

46

diferencial no mercado, pois poucas são as empresas que utiliza essa

ferramenta de forma padronizada. Portanto o uso adequado maximiza as

chances de sucesso e minimiza os erros.

A análise SOWT, tem o objetivo e função de cruzar com as

informações internas (forças e fraquezas) e externas (ameaças e

oportunidades). Desta forma Wright (2000, p. 86) afirma que:

O objetivo da análise é possibilitar que a empresa se posicione para tirar vantagens de determinadas oportunidades do ambiente e evitar ou minimizar as ameaças ambientais. A análise também é útil para revelar pontos fortes que ainda não foram plenamente utilizados e identificar pontos fracos que podem ser corrigidos.

Os pontos fortes e fracos de uma empresa constituem seus recursos

como afirma Barney 1992, (apud WRIGHT, 2000). Esses recursos são

inclusos os recursos humanos, os organizacionais, físicos e todos esses

três trabalham juntos para a empresa oferecer uma vantagem competitiva

sustentada. Todos os recursos têm um grande poder de ações relevantes

para a empresa, os recursos humanos trabalham com o intuito de gerir uma

equipe estratégica e operacional que supere todas as expectativas da

organização, os recursos organizacionais têm a responsabilidade com os

fatores internos, os contratos, a marca, a reputação entre outros e os

recursos físicos se referem a toda estrutura física, localização, layout,

distribuição, entre outros, como podemos ver na figura 4 o processo de

cada etapa do planejamento estratégico.

47

Figura 4: O Processo de Planejamento Estratégico do Negócio Fonte: Adaptado de Kotler, (1998, apud CANTELLI, 2006)

Análise Externa

Refere-se à análise das oportunidades e as ameaças que as forças

do ambiente representam para a empresa e como é que a empresa pode

aproveitar essas oportunidades e minimizar as ameaças. Esta análise é

feita ao nível do macroambiente, ou seja, o nível exterior que afeta todas as

organizações, e ao nível do segmento de mercado ou do ambiente

competitivo, que diz respeito a todos os intervenientes próximos e é tratado

pela Análise de Porter.

Diversos fatores externos podem afetar o desempenho da empresa.

E as mudanças no ambiente externo podem representar oportunidade ou

ameaças ao desenvolvimento do plano estratégico de qualquer

organização. A avaliação do ambiente externo costuma ser divido em duas

partes:

Fatores macroambientais: questões demográfica,

econômicas, tecnológicas, políticas, legais, etc.

Fatores microambientais: beneficiários, suas famílias, as

organizações congêneres, os principais parceiros, os

potenciais parceiros, etc.

48

Verificam-se as ameaças e oportunidades que estão no ambiente da

empresa e as melhores maneiras de evitar ou usufruir dessas situações.

Como cita Oliveira (2002) é verificar criteriosamente os seguintes pontos:

Mercado regional, nacional e internacional;

População e o mercado de mão-de-obra;

Valores sociais, padrões de comportamento;

Aspecto político, econômico, financeiro;

Tendência, perspectiva e sazonalidade;

Recursos tangíveis e intangíveis.

A análise externa verifica todas as possibilidades de forma positiva a

beneficiar a organização, o ambiente externo está composto pelas

ameaças e oportunidade, que podem ser favoráveis ou desfavoráveis para

a empresa. Toda a mudança de fatores relacionados com o ambiente

externo tem que está rigorosamente compreendido por todo o corpo

estratégico.

Oportunidades podem ser caracterizadas de acordo com a

atratividade e a possibilidade de sucesso, que está principalmente ligado na

competência de superar seus concorrentes. Portanto, oportunidades são

situações externas que fornecem à empresa a possibilidade de, mais

facilmente, atingir os objetivos ou de melhorar sua posição competitiva e de

rentabilidade.

Ameaças devem ser classificadas de acordo com sua relevância ou

probabilidade de ocorrência. São situações externas que colocam a

empresa diante de dificuldades para o alcance dos objetivos ou de perda

de mercado ou ainda redução de rentabilidade.

Análise Interna

A análise interna visa identificas os principais pontos fortes e fracos

da empresa para nortear o processo de planejamento, pois é a partir dessa

análise que se saberão quais os recursos com o que se pode contar e

também quais são os pontos vulneráveis no momento de se estabelecerem

as estratégias da empresa.

49

Em certas circunstâncias se traduzem em pontos fortes (em

comparação com os concorrentes) e a definição dos pontos fracos que

limitam as suas hipóteses de tirar partido das oportunidades existentes no

ambiente. Verificam-se pontos fortes e fracos. Como cita (OLIVEIRA,

2002):

Produtos e serviços atuais e novos;

Vendedores, representantes e quotas de vendas;

Processos organizacionais e imagem institucional;

Comercialização e canais de distribuição;

Localização, instalações, layout e ambiente de trabalho;

RH, recrutamento, seleção, treinamentos e sindicatos.

Pontos fortes são caracterizados pelos pontos positivos da empresa,

onde seu corpo funcional tem domínio de tudo que acontece para que

possa ser feito as possíveis mudanças com as devidas orientações. Já os

pontos fracos são os fatores que a empresa precisa melhorar, ou seja,

utilizando as oportunidades para minimizar os impactos causados pelos

pontos fracos, evitando futuro desgaste para a empresa.

4.2 MATRIZ SWOT

Consiste na avaliação da posição competitiva de uma empresa no

mercado através do recurso a uma matriz de dois eixos, cada um dos quais

compostos por duas variações: pontos fortes (Strenghts) e pontos fracos

(Weaknesses) da análise interna; oportunidades (Opportunities) e ameaças

(Threats) da análise externa. Ao construir a matriz as variáveis são

sobrepostas, facilitando a sua análise e a procura de sugestões para a

tomada de decisões, sendo uma ferramenta imprescindível na formação de

planos e na definição de estratégias de negócios. Para Teixeira (2005):

“A análise SWOT deve ser, tanto quanto possível, dinâmica e permanente.

Além da análise da situação atual, é importante confrontá-la com a situação

no passado, a sua evolução, a situação prevista e sua evolução futura.”

50

Análise Interna

S (strenghs) Pontos fortes

W (Weaknesses) Pontos fracos

An

áli

se e

xte

rna

O (oportunities) Oportunidades

SO maxi-maxi Tirar o máximo partido dos

pontos fortes para aproveitar o máximo as oportunidades

detectadas

WO mini-maxi Desenvolver as estratégias que minimizem

os efeitos negativos dos pontos fracos e que em

simultâneo aproveitem as oportunidades emergentes

T (Threats) Ameaças

ST maxi-mini Tirar o máximo partido dos

pontos fortes para minimizar os efeitos das ameaças

detectadas

WT mini-mini As estratégias a desenvolver

devem minimizar ou ultrapassar os pontos fracos

e, tanto quanto possível, fazer face ás ameaças.

Figura 5: Matriz SWOT Fonte: Santos, (1990).

O cruzamento entre os quatro quadrantes de análise (ver figura 5)

gera uma moldura onde a empresa pode desenvolver melhor suas

vantagens competitivas casando “oportunidades” e “forças”. No cruzamento

entre “oportunidades” e “fraquezas”, podem-se estabelecer as bases para

modificações no ambiente interno, de modo a poder aproveitar melhor as

“oportunidades”

O cruzamento entre “ameaças” e “forças” pode apresentar a

possibilidade de se investir na modificação do “ambiente”, de modo a torná-

lo favorável à empresa, o que não é uma tarefa fácil de ser conseguida. Se

no cruzamento entre “ameaças” e “fraquezas” houver situações de alta

relevância para a empresa, provavelmente, trata-se de ocasião para

modificações profundas na empresa, incluindo sua manutenção no próprio

negócio.

51

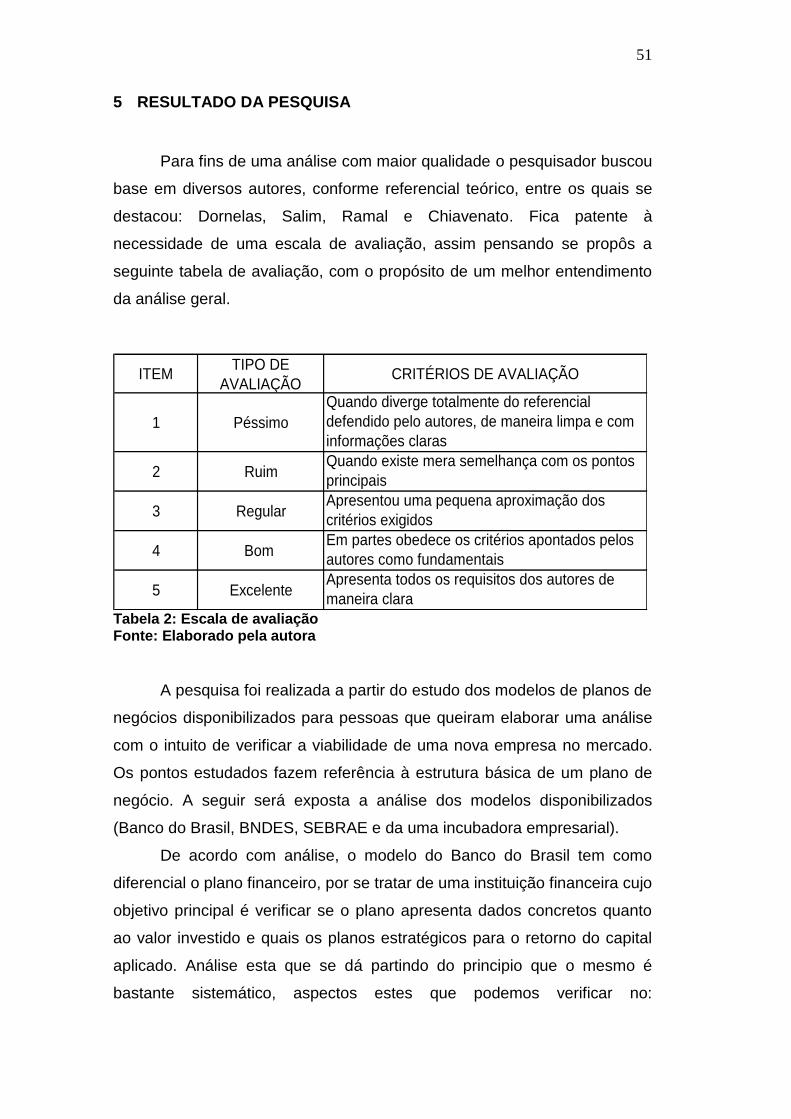

5 RESULTADO DA PESQUISA

Para fins de uma análise com maior qualidade o pesquisador buscou

base em diversos autores, conforme referencial teórico, entre os quais se

destacou: Dornelas, Salim, Ramal e Chiavenato. Fica patente à

necessidade de uma escala de avaliação, assim pensando se propôs a

seguinte tabela de avaliação, com o propósito de um melhor entendimento

da análise geral.

ITEMTIPO DE

AVALIAÇÃOCRITÉRIOS DE AVALIAÇÃO

1 Péssimo

Quando diverge totalmente do referencial

defendido pelo autores, de maneira limpa e com

informações claras

2 RuimQuando existe mera semelhança com os pontos

principais

3 RegularApresentou uma pequena aproximação dos

critérios exigidos

4 Bom Em partes obedece os critérios apontados pelos

autores como fundamentais

5 ExcelenteApresenta todos os requisitos dos autores de

maneira clara Tabela 2: Escala de avaliação Fonte: Elaborado pela autora

A pesquisa foi realizada a partir do estudo dos modelos de planos de

negócios disponibilizados para pessoas que queiram elaborar uma análise

com o intuito de verificar a viabilidade de uma nova empresa no mercado.

Os pontos estudados fazem referência à estrutura básica de um plano de

negócio. A seguir será exposta a análise dos modelos disponibilizados

(Banco do Brasil, BNDES, SEBRAE e da uma incubadora empresarial).

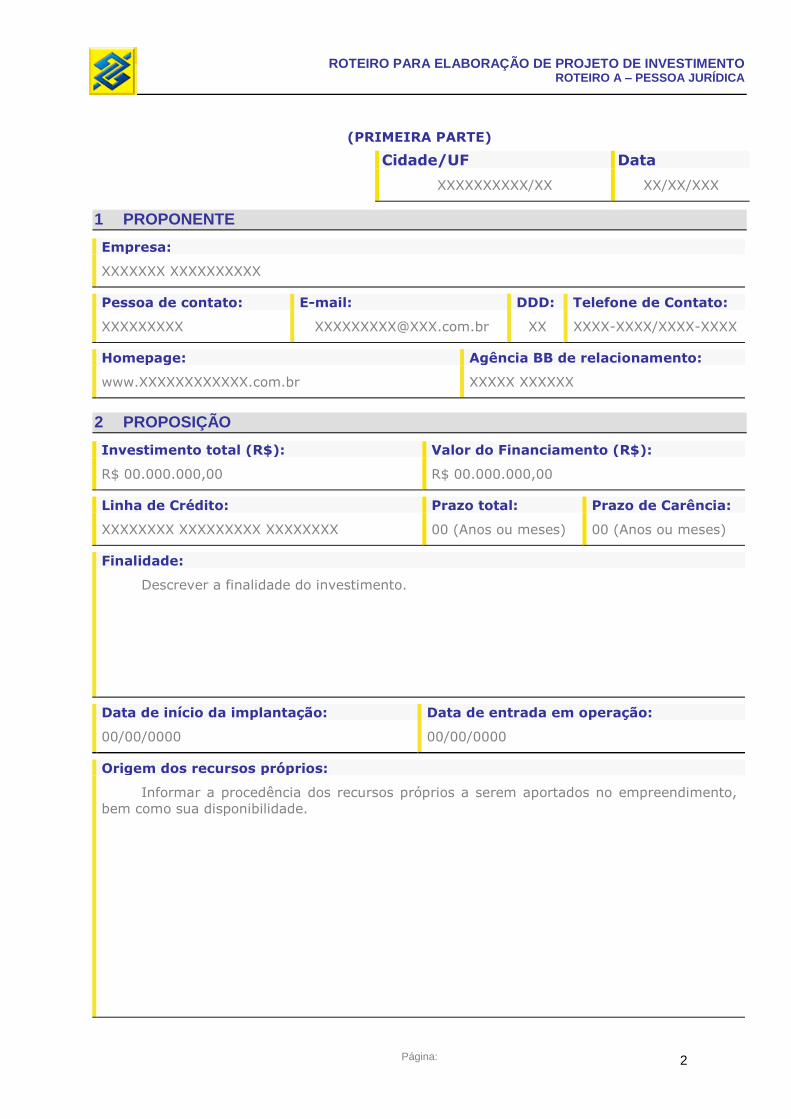

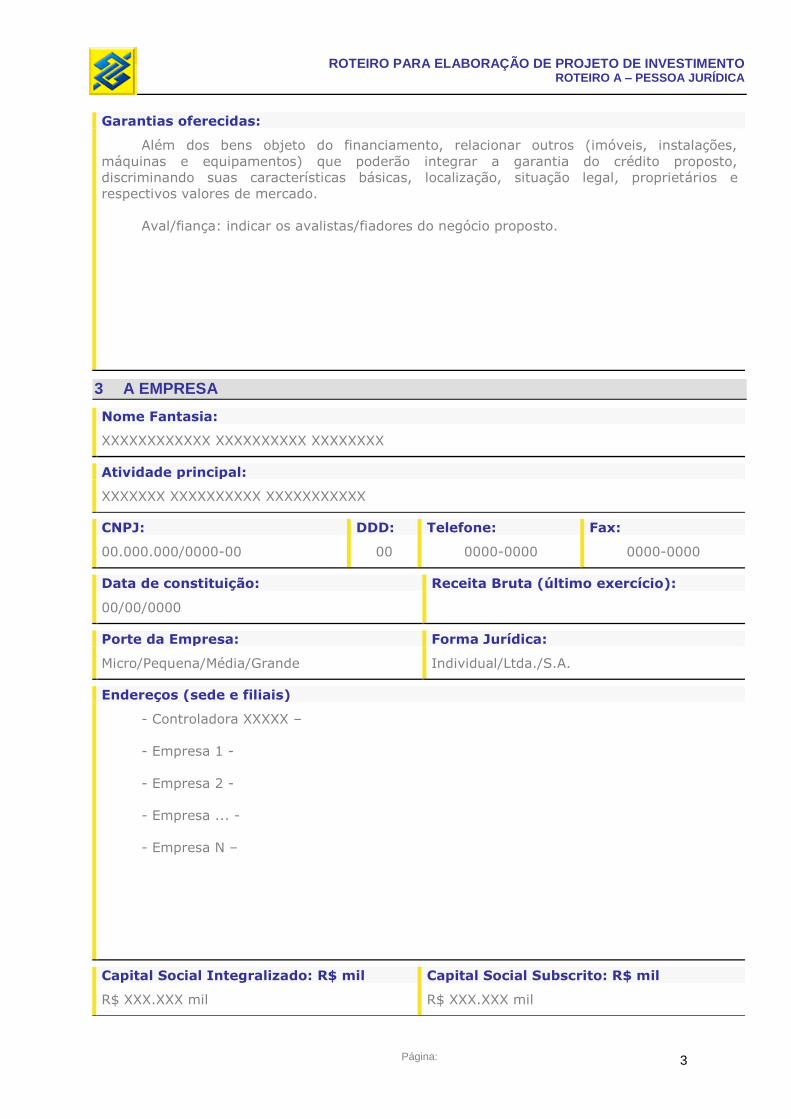

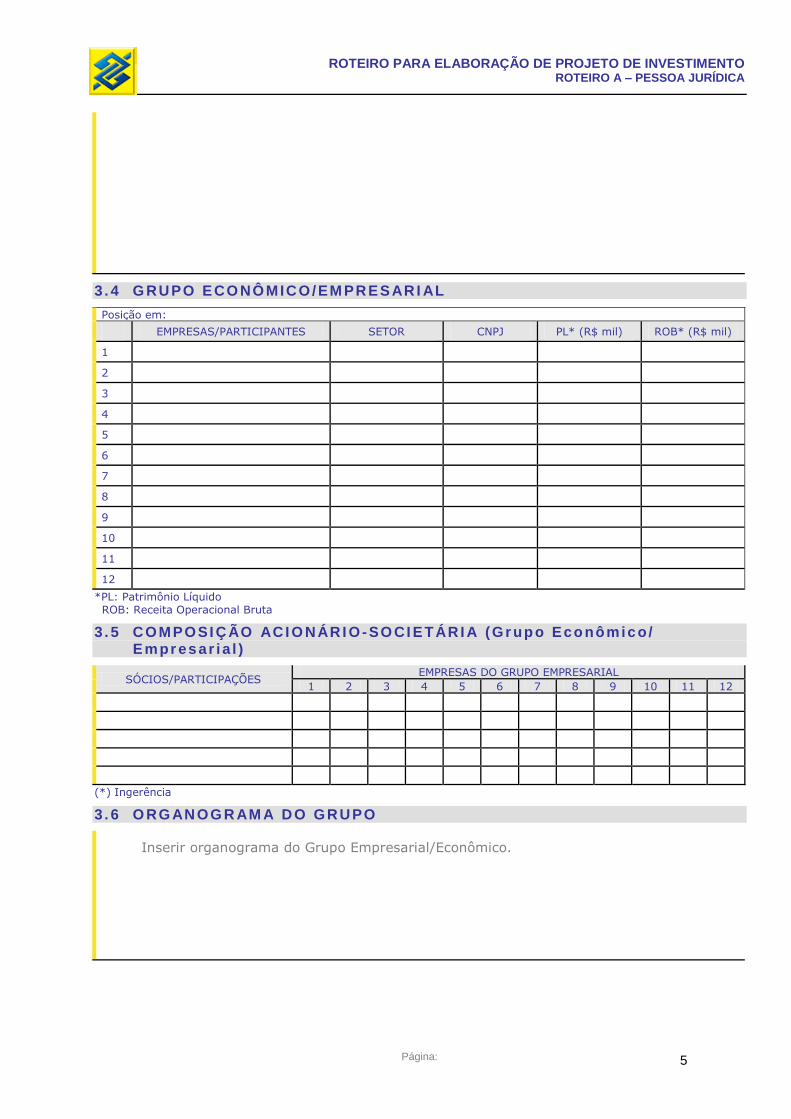

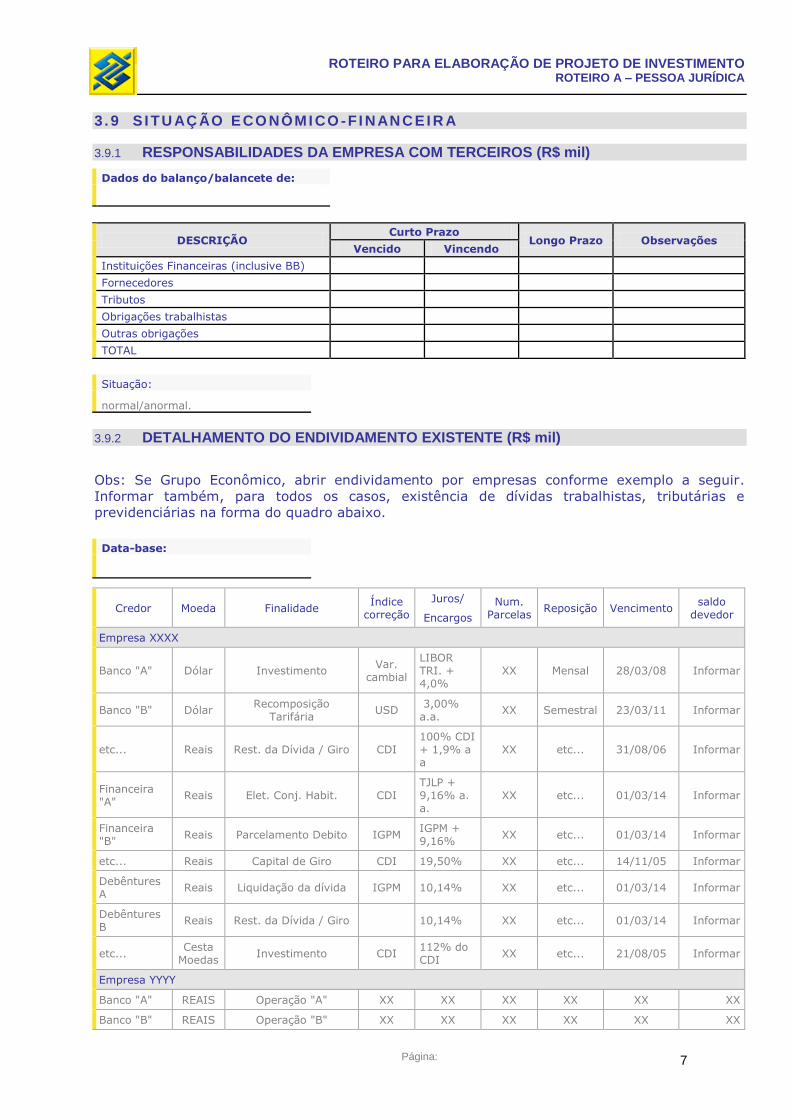

De acordo com análise, o modelo do Banco do Brasil tem como

diferencial o plano financeiro, por se tratar de uma instituição financeira cujo

objetivo principal é verificar se o plano apresenta dados concretos quanto

ao valor investido e quais os planos estratégicos para o retorno do capital

aplicado. Análise esta que se dá partindo do principio que o mesmo é

bastante sistemático, aspectos estes que podemos verificar no:

52

Detalhamento da situação financeira da empresa, ou seja, responsabilidade

com terceiros, endividamentos existentes entre outros.

Péssimo Ruim Regular Bom Excelente

CAPA X

SUMÁRIO EXECUTIVO X

PLANEJAMENTO ESTRÁTEGICO X

DESCRIÇÃO DA EMPRESA X

PRODUTOS E SERVIÇOS X

PLANO OPERACIONAL X

PLANO DE RECURSOS HUMANOS X

MERCADOS E COMPETIDORES X

MARKETING E VENDAS X

PLANO FINANCEIRO X

AVALIAÇÃO DO PLANO DE NEGÓCIO - BANCO DO BRASIL

Quadro 2: Avaliação do plano de negócio do Banco do Brasil Fonte: Elaborado pela autora

O modelo de plano de negócios da incubadora empresarial se

mostrou excelente em quatro aspectos: a capa, planejamento estratégico,

mercados e competidores e plano financeiro, dentre os quais o

planejamento estratégico merece destaque por se tratar de um baseador

para posturas gerenciais de melhor qualidade, visto que o mesmo

empreende pela busca de uma melhor postura comportamental por base do

tomador de decisões, considerações estas que basearemos na análise

geral.

Péssimo Ruim Regular Bom Excelente

CAPA X

SUMÁRIO EXECUTIVO X

PLANEJAMENTO ESTRÁTEGICO X

DESCRIÇÃO DA EMPRESA X

PRODUTOS E SERVIÇOS X

PLANO OPERACIONAL X

PLANO DE RECURSOS HUMANOS X

MERCADOS E COMPETIDORES X

MARKETING E VENDAS X

PLANO FINANCEIRO X

AVALIAÇÃO DO PLANO DE NEGÓCIO - INCUBADORA EMPRESARIAL

Quadro 3: Avaliação do plano de negócio da Incubadora Empresarial Fonte: Elaborado pela autora

53

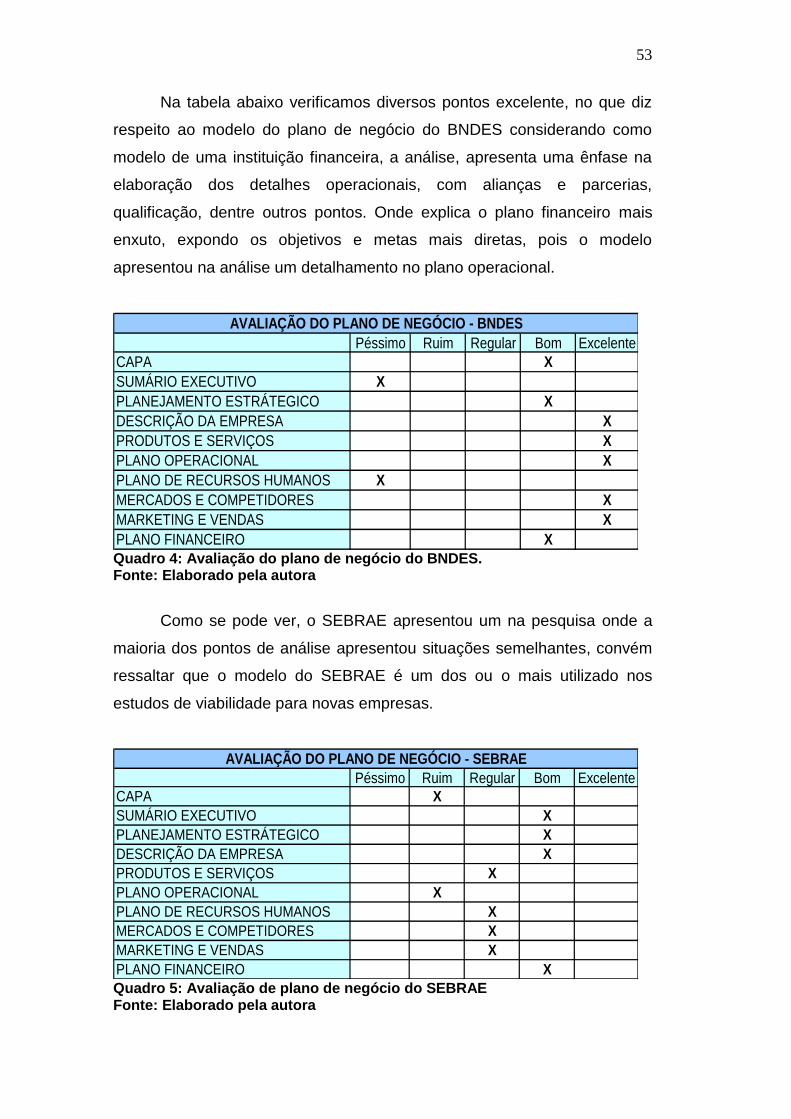

Na tabela abaixo verificamos diversos pontos excelente, no que diz

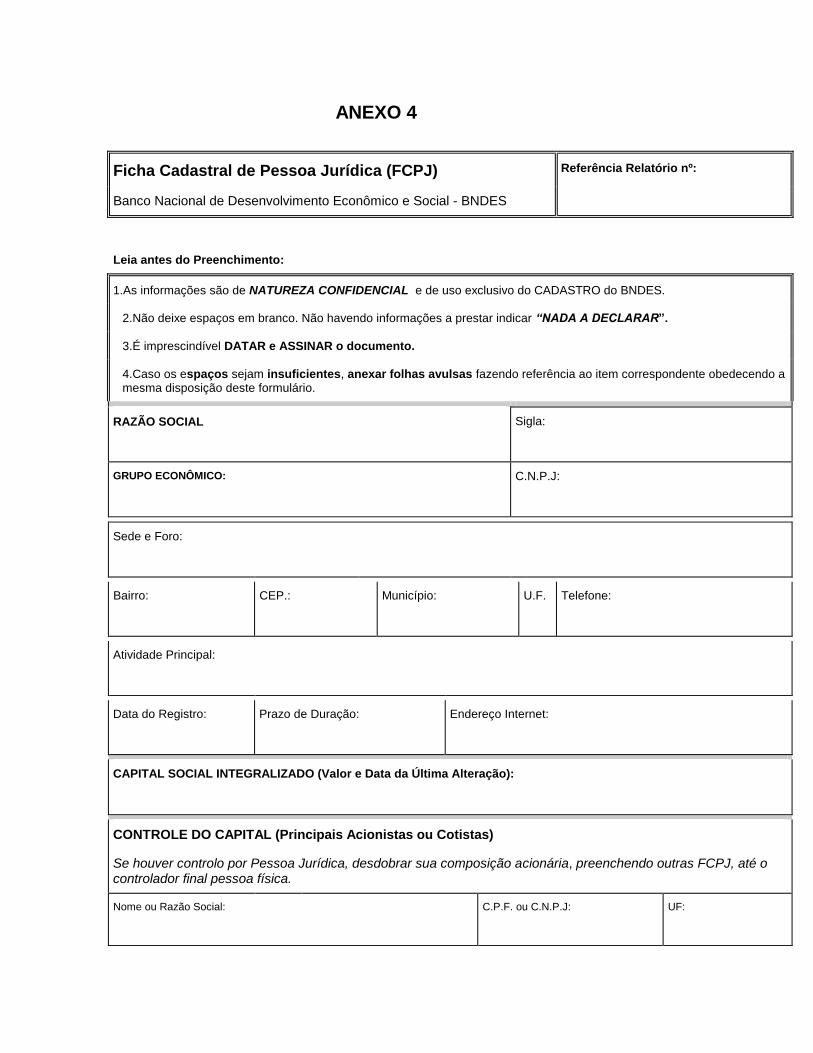

respeito ao modelo do plano de negócio do BNDES considerando como

modelo de uma instituição financeira, a análise, apresenta uma ênfase na

elaboração dos detalhes operacionais, com alianças e parcerias,

qualificação, dentre outros pontos. Onde explica o plano financeiro mais

enxuto, expondo os objetivos e metas mais diretas, pois o modelo

apresentou na análise um detalhamento no plano operacional.

Péssimo Ruim Regular Bom Excelente

CAPA X

SUMÁRIO EXECUTIVO X

PLANEJAMENTO ESTRÁTEGICO X

DESCRIÇÃO DA EMPRESA X

PRODUTOS E SERVIÇOS X

PLANO OPERACIONAL X

PLANO DE RECURSOS HUMANOS X

MERCADOS E COMPETIDORES X

MARKETING E VENDAS X

PLANO FINANCEIRO X

AVALIAÇÃO DO PLANO DE NEGÓCIO - BNDES

Quadro 4: Avaliação do plano de negócio do BNDES. Fonte: Elaborado pela autora

Como se pode ver, o SEBRAE apresentou um na pesquisa onde a

maioria dos pontos de análise apresentou situações semelhantes, convém

ressaltar que o modelo do SEBRAE é um dos ou o mais utilizado nos

estudos de viabilidade para novas empresas.

Péssimo Ruim Regular Bom Excelente

CAPA X

SUMÁRIO EXECUTIVO X

PLANEJAMENTO ESTRÁTEGICO X

DESCRIÇÃO DA EMPRESA X

PRODUTOS E SERVIÇOS X

PLANO OPERACIONAL X

PLANO DE RECURSOS HUMANOS X

MERCADOS E COMPETIDORES X

MARKETING E VENDAS X

PLANO FINANCEIRO X

AVALIAÇÃO DO PLANO DE NEGÓCIO - SEBRAE

Quadro 5: Avaliação de plano de negócio do SEBRAE Fonte: Elaborado pela autora

54

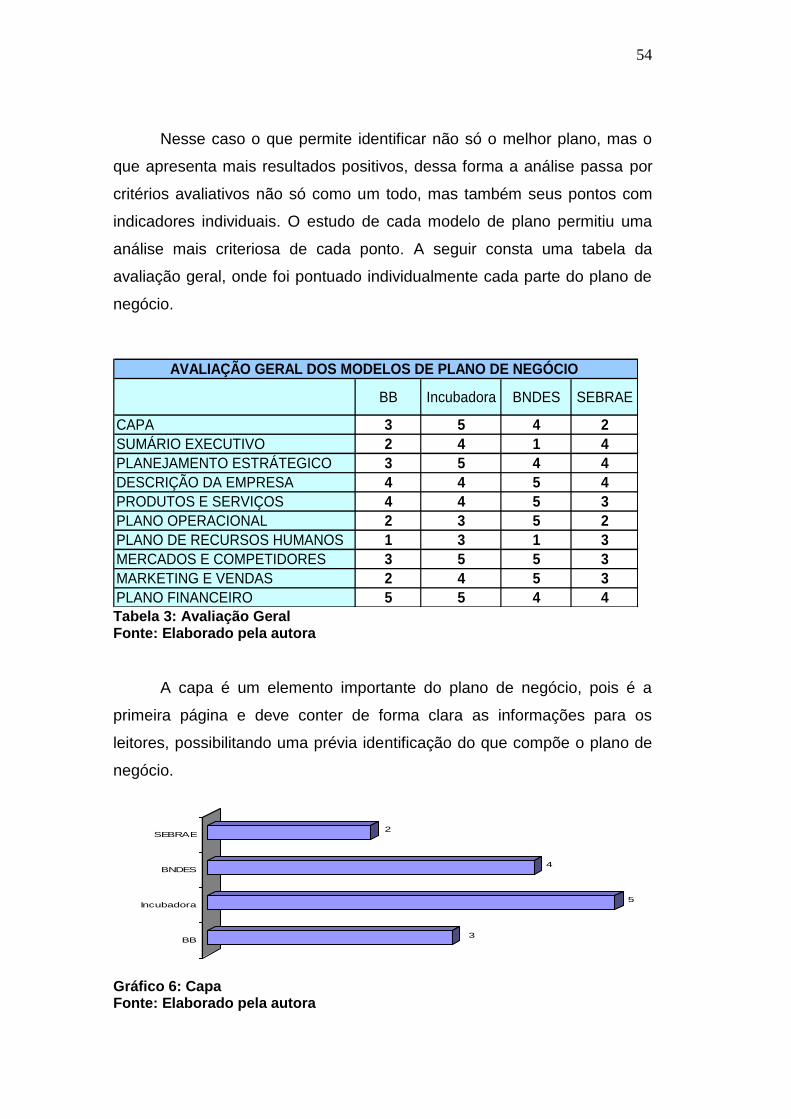

Nesse caso o que permite identificar não só o melhor plano, mas o

que apresenta mais resultados positivos, dessa forma a análise passa por

critérios avaliativos não só como um todo, mas também seus pontos com

indicadores individuais. O estudo de cada modelo de plano permitiu uma

análise mais criteriosa de cada ponto. A seguir consta uma tabela da

avaliação geral, onde foi pontuado individualmente cada parte do plano de

negócio.

BB Incubadora BNDES SEBRAE

CAPA 3 5 4 2

SUMÁRIO EXECUTIVO 2 4 1 4

PLANEJAMENTO ESTRÁTEGICO 3 5 4 4

DESCRIÇÃO DA EMPRESA 4 4 5 4

PRODUTOS E SERVIÇOS 4 4 5 3

PLANO OPERACIONAL 2 3 5 2

PLANO DE RECURSOS HUMANOS 1 3 1 3

MERCADOS E COMPETIDORES 3 5 5 3

MARKETING E VENDAS 2 4 5 3

PLANO FINANCEIRO 5 5 4 4

AVALIAÇÃO GERAL DOS MODELOS DE PLANO DE NEGÓCIO

Tabela 3: Avaliação Geral Fonte: Elaborado pela autora

A capa é um elemento importante do plano de negócio, pois é a

primeira página e deve conter de forma clara as informações para os

leitores, possibilitando uma prévia identificação do que compõe o plano de

negócio.

3

5

4

2

BB

Incubadora

BNDES

SEBRAE

Gráfico 6: Capa Fonte: Elaborado pela autora

55

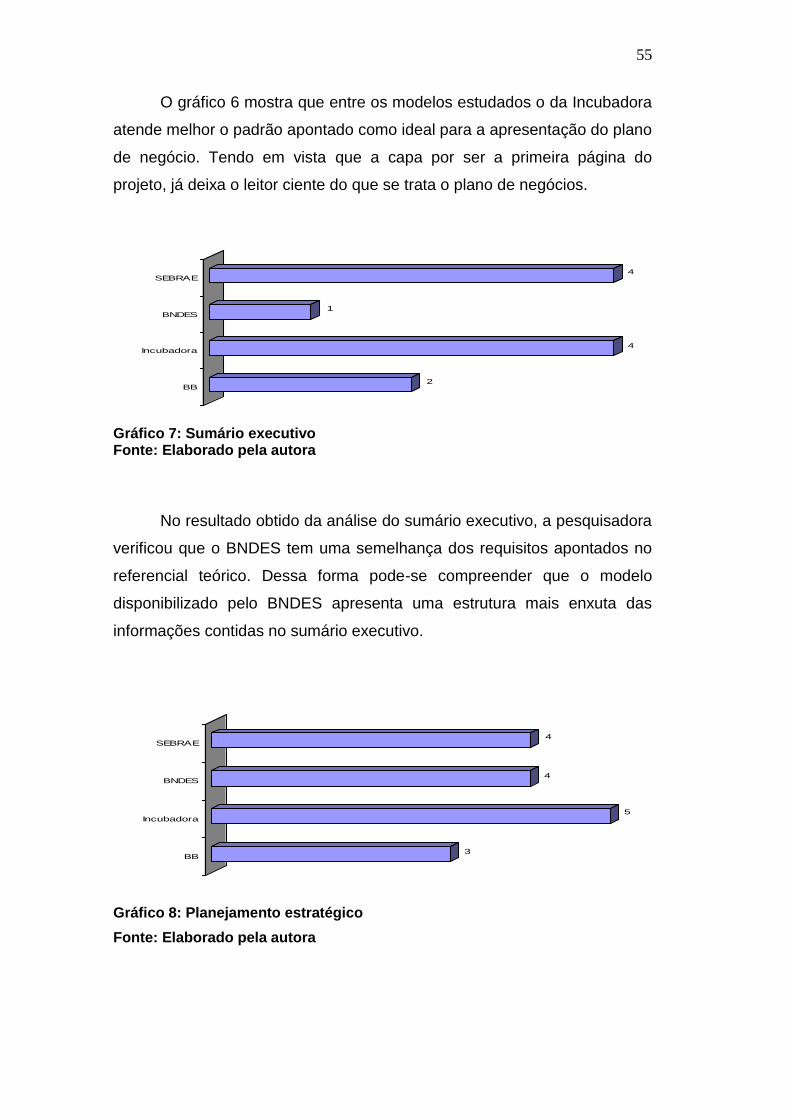

O gráfico 6 mostra que entre os modelos estudados o da Incubadora

atende melhor o padrão apontado como ideal para a apresentação do plano

de negócio. Tendo em vista que a capa por ser a primeira página do

projeto, já deixa o leitor ciente do que se trata o plano de negócios.

2

4

1

4

BB

Incubadora

BNDES

SEBRAE

Gráfico 7: Sumário executivo Fonte: Elaborado pela autora

No resultado obtido da análise do sumário executivo, a pesquisadora

verificou que o BNDES tem uma semelhança dos requisitos apontados no

referencial teórico. Dessa forma pode-se compreender que o modelo

disponibilizado pelo BNDES apresenta uma estrutura mais enxuta das

informações contidas no sumário executivo.

3

5

4

4

BB

Incubadora

BNDES

SEBRAE

Gráfico 8: Planejamento estratégico

Fonte: Elaborado pela autora

56

Como se pode ver no gráfico 8, o planejamento estratégico de um

plano de negócios é bem relevante, em destaque temos a incubadora que

apresenta satisfatoriamente todos os requisitos para uma compreensão das

informações de maneira clara.

4

4

5

4

BB

Incubadora

BNDES

SEBRAE

Gráfico 9: Descrição da empresa

Fonte: Elaborado pela autora

A descrição da empresa é um dos pontos mais importantes no plano

de negócios, pois contém todas as informações necessárias para a

apresentação da empresa com o objetivo que permita o leitor conhecer não

só a empresa quanto organização, mas também seus dirigentes.

4

4

5

3

BB

Incubadora

BNDES

SEBRAE

Gráfico 10: Produtos e serviços Fonte: Elaborado pela autora

Com os dados obtidos da análise sobre produtos e serviços,

constatou-se que a forma de apresentação de como os produtos e serviços

57

gera para a empresa uma prévia segurança de como será a aceitação no

mercado consumidor, possibilitando assim, um melhor estudo estratégico

na divulgação dos mesmos.

2

3

5

2

BB

Incubadora

BNDES

SEBRAE

Gráfico 11: Plano operacional Fonte: Elaborado pela autora

Apesar de não ser um dos pontos chaves do plano de negócios, o

plano operacional apresenta as seções que a empresa pretende aplicar no

seu sistema produtivo, mostrando os impactos que estas ações terão em

seu parâmetro de avaliação, obtendo assim um retorno mais próximo do

seu planejamento. De acordo com a análise houve uma variação nos

modelos estudados, sendo que o modelo do BNDES apresentou um

detalhamento mais preciso dos critérios avaliados.

1

3

1

3

BB

Incubadora

BNDES

SEBRAE

Gráfico 12: Plano de recursos humanos Fonte: Elaborado pela autora

58

O planejamento de RH é o um dos pontos que merece uma melhor

atenção, pois é aqui onde a empresa irá apresentar os planos de

desenvolvimento e treinamento de pessoal da empresa, conforme análise o

gráfico aponta o BNDES, por atender os critérios de apresentação das

ações e metas para o capital humano da empresa.

3

5

5

3

BB

Incubadora

BNDES

SEBRAE

Gráfico 13: Mercados e competidores Fonte: Elaborado pela autora

Na seção mercados e competidores, todos os modelos

apresentaram critérios satisfatórios de modo que fica claro o conhecimento

dos concorrentes no mercado competitivo, favorecendo vantagens no

estudo estratégico.

2

4

5

3

BB

Incubadora

BNDES

SEBRAE

Gráfico 14: Marketing e venda Fonte: Elaborado pela autora

Com relação ao gráfico supracitado, podemos verificar que o

planejamento de marketing pode variar, dependendo do foco que o

59

empreendedor queira na elaboração do plano de negócio, portanto

conforme os dados, o modelo do BNDES apresenta um detalhamento da

estratégia de marketing utilizada, expondo os meios e métodos que a

empresa deverá aplicar para atingir seus objetivos.

5

5

4

4

BB

Incubadora

BNDES

SEBRAE

Gráfico 15: Plano financeiro Fonte: Elaborado pela autora

O plano financeiro é a parte mais importante do plano de negócios,

pois é nessa seção que o empreendedor deverá mostrar qual é a realidade

financeira e seu planejamento futuro, conforme os dados coletados a

pesquisadora verificou que todos os modelos apresentam os critérios

fundamentais de maneira que deixa clara todas as informações necessárias

para o estudo da viabilidade financeira da empresa.

60

CONSIDERAÇÕES FINAIS

A partir dos estudos realizados mediante os modelos de planos de

negócios, pretende-se aqui delinear as características das seções que os

compõem. Estes planos foram disponibilizados com o intuito de averiguar a

viabilidade da abertura de uma empresa, como também a implantação de

um plano de ação no caso de uma empresa já atuante no mercado de

trabalho, a fim de permitir uma melhor compreensão quanto à elaboração