agenda fiscal e o cenário macro no brasil - planejamento.gov.br · agenda fiscal é o principal...

TRANSCRIPT

Agenda Fiscal e o Cenário Macro no Brasil

Dyogo Henrique de OliveiraMinistro Interino do Planejamento, Desenvolvimento e Gestão

MINISTÉRIO DO PLANEJAMENTO, DESENVOLVIMENTO E GESTÃO

Brasília, 29 de Junho de 2016

2

Consolidação Fiscal e Retomada do Crescimento

�A economia brasileira encontra-se numa fase de crescimento negativo, advindo de uma combinação de:� desalinhamento dos preços relativos;� elevado grau de rigidez orçamentária; e� desequilíbrio das contas públicas.

� Agenda fiscal é o principal pilar da política econômica, mas não é condição suficiente para a retomada do crescimento.

� A economia também depende de um conjunto de medidas microeconômicas que enfrentem importantes obstáculos ao pleno desenvolvimento da atividade econômica.

3

Realinhamento dos preços relativos

� Além da sustentabilidade fiscal, o reequilíbrio macroeconômico requer a estabilidade de preços.

� O necessário realinhamento dos preços administrados iniciado em 2014 está em consonância com a convergência gradual da inflação para o centro da meta.

� Assim como os demais preços da economia, o câmbio vem passando por um importante processo de realinhamento.

� A taxa de câmbio já provocou seus efeitos negativos de curto prazo, de forma que é esperado a prevalência dos efeitos positivos de médio e longo prazo.

� Esse realinhamento tem sido importante para trazer o equilíbrio nas contas externas, favorecendo a balança comercial e diminuindo o déficit em transações correntes.

4

A contenção nos repasses de alta de importantes componentes decustos das empresas, relevante ação contra-cíclica, interferiu naevolução dos preços administrados que levou ao desalinhamento daestrututura de preços da economia.

IPCA, IPCA-LIVRES e IPCA-MONITORADOS(Var. %)

Fonte: IBGE e BCB. Elaboração ASSEC-MP.

* Acumulado em 12 meses até maio.

4,25,9

4,3

5,9 6,5 5,8 5,9 6,4

10,79,3

2,33,3

4,73,1

6,2

3,7

1,5

5,3

18,1

10,9

5,0

7,1

4,2

7,1 6,6 6,6 7,3 6,78,5 8,8

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

IPCA Monitorados Livres

5

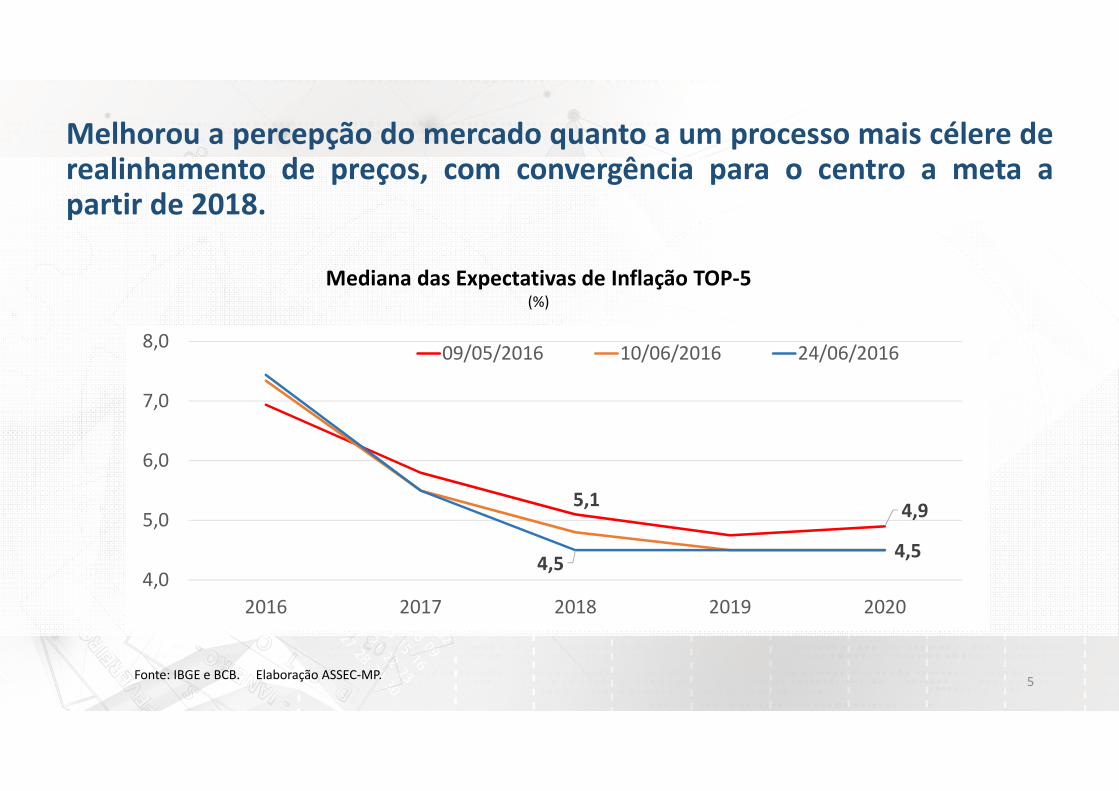

Melhorou a percepção do mercado quanto a um processo mais célere derealinhamento de preços, com convergência para o centro a meta apartir de 2018.

Mediana das Expectativas de Inflação TOP-5(%)

Fonte: IBGE e BCB. Elaboração ASSEC-MP.

5,14,9

4,54,5

4,0

5,0

6,0

7,0

8,0

2016 2017 2018 2019 2020

09/05/2016 10/06/2016 24/06/2016

6

O processo de ajuste das contas externas também está em curso comreversão do déficit em transações correntes e de recuperação do câmbioque, durante muito tempo, mostrou-se sobrevalorizado, afetando acompetitividade das exportações brasileiras.

CÂMBIO REAL EFETIVO E SALDO EM TRANSAÇÕES CORRENTES(Câmbio: 1994:100; TC em US$ bilhões))

Fonte: BCB. Elaboração ASSEC-MP.

13,10,4

-30,6 -26,3

-75,8 -77,0 -74,2 -74,8

-104,2

-58,9

70,0

80,0

90,0

100,0

110,0

120,0

-140,0

-120,0

-100,0

-80,0

-60,0

-40,0

-20,0

0,0

20,0

40,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

TC (esc. à esquerda) Câmbio Efetivo Real (esc. à direita)

7

Agenda Fiscal

�Contenção da expansão das despesas discricionárias;�Redução de Subsídios;�Desvinculação das Receitas da União (DRU);�Aperfeiçoamento da legislação previdenciária; �Controle do gasto público com pessoal;�Novo Regime Fiscal; e�Revisão e avaliação contínua dos gastos públicos -

CMAP.

8

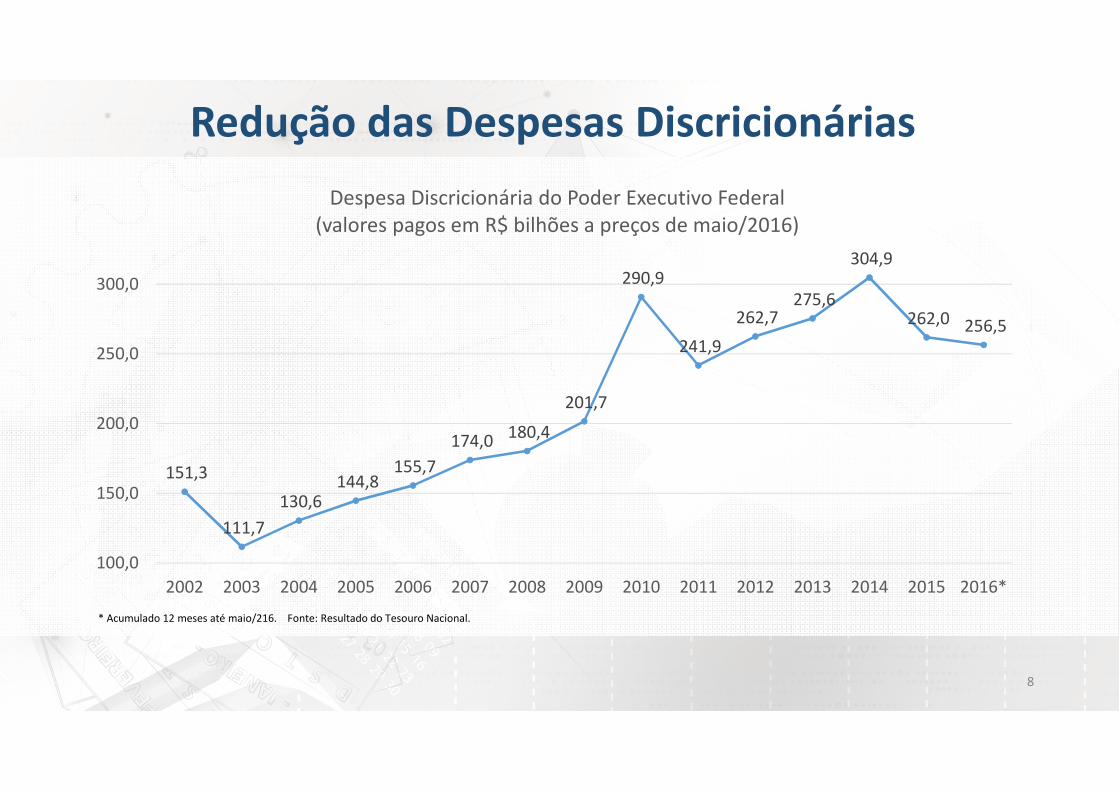

Redução das Despesas Discricionárias

151,3

111,7

130,6 144,8

155,7

174,0 180,4

201,7

290,9

241,9

262,7 275,6

304,9

262,0 256,5

100,0

150,0

200,0

250,0

300,0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

Despesa Discricionária do Poder Executivo Federal

(valores pagos em R$ bilhões a preços de maio/2016)

* Acumulado 12 meses até maio/216. Fonte: Resultado do Tesouro Nacional.

89% das despesas são obrigatórias

*/ Acumulado em 12 meses findo em maio de 2016.

Fonte: Tesouro Gerencial

Rigidez Orçamentária

12,3% 12,6% 12,9%13,4% 13,4%

12,9%13,7%

13,3% 12,9% 12,9% 13,1%13,8%

15,6%16,2%

2,8% 3,2% 3,3% 3,3% 3,2% 3,3%3,8% 3,9% 3,9% 4,1% 4,1% 4,4%

4,0% 4,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Evolução dos Gastos Obrigatórios e Discricionários* - Em % do PIB

Obrigatória Discricionária

*/ Acumulado em 12 meses findo em maio de 2016.

Fonte: Tesouro Gerencial

Elevação da Rigidez Orçamentária

11

Desequilíbrio das Contas Públicas

�A nova diretriz para as contas públicas, que limita o crescimento das despesas à inflação do ano anterior (Novo Regime Fiscal), é um importante passo para a sustentabilidade da política fiscal.

�Outra medida indispensável para recuperar a estabilidade fiscal de modo duradouro é o aperfeiçoamento do regime previdenciário à luz dos desafios impostos pelo envelhecimento populacional que ocorrerá nas próximas décadas.

�Essas medidas darão o espaço necessário para administrar a política fiscal de modo a angariar a retomada da confiança dos agentes econômicos e permitir que outras reformas estruturantes comecem a produzir seus efeitos.

12

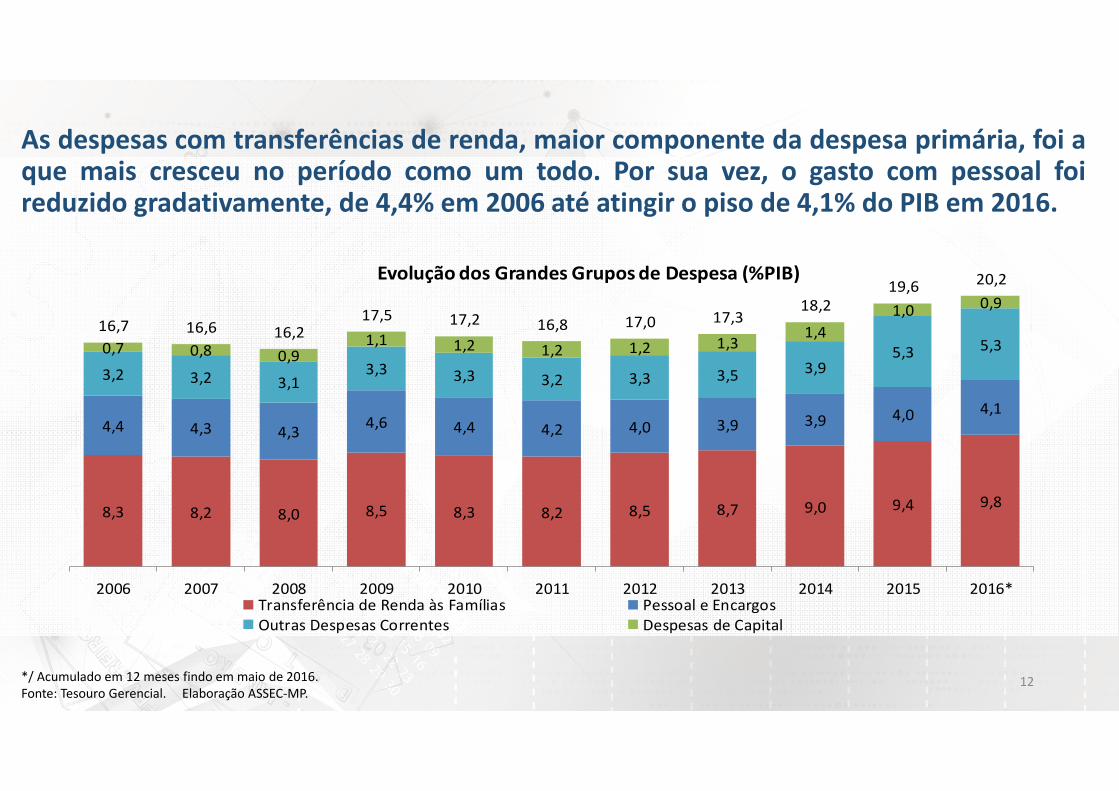

As despesas com transferências de renda, maior componente da despesa primária, foi aque mais cresceu no período como um todo. Por sua vez, o gasto com pessoal foireduzido gradativamente, de 4,4% em 2006 até atingir o piso de 4,1% do PIB em 2016.

*/ Acumulado em 12 meses findo em maio de 2016.

Fonte: Tesouro Gerencial. Elaboração ASSEC-MP.

8,3 8,2 8,0 8,5 8,3 8,2 8,5 8,7 9,0 9,4 9,8

4,4 4,3 4,34,6 4,4 4,2 4,0 3,9 3,9 4,0 4,1

3,2 3,2 3,13,3 3,3 3,2 3,3 3,5 3,9

5,3 5,30,7 0,8 0,91,1 1,2 1,2 1,2 1,3

1,4

1,0 0,9

16,7 16,6 16,217,5 17,2 16,8 17,0 17,3

18,219,6 20,2

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

Evolução dos Grandes Grupos de Despesa (%PIB)

Transferência de Renda às Famílias Pessoal e Encargos

Outras Despesas Correntes Despesas de Capital

13

O desequilíbrio nas contas públicas levou à elevação da dívida brutapública e afetou negativamente as expectativas dos agentes públicosquanto à sustentabilidade fiscal e a estabilidade econômica.

DÍVIDA BRUTA DO GOVERNO GERAL(% do PIB)

Fonte: BCB. Elaboração ASSEC-MP.

* Abril/2016

55,5 56,7 56,059,2

51,8 51,353,8

51,7

57,2

66,5 67,5

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

14

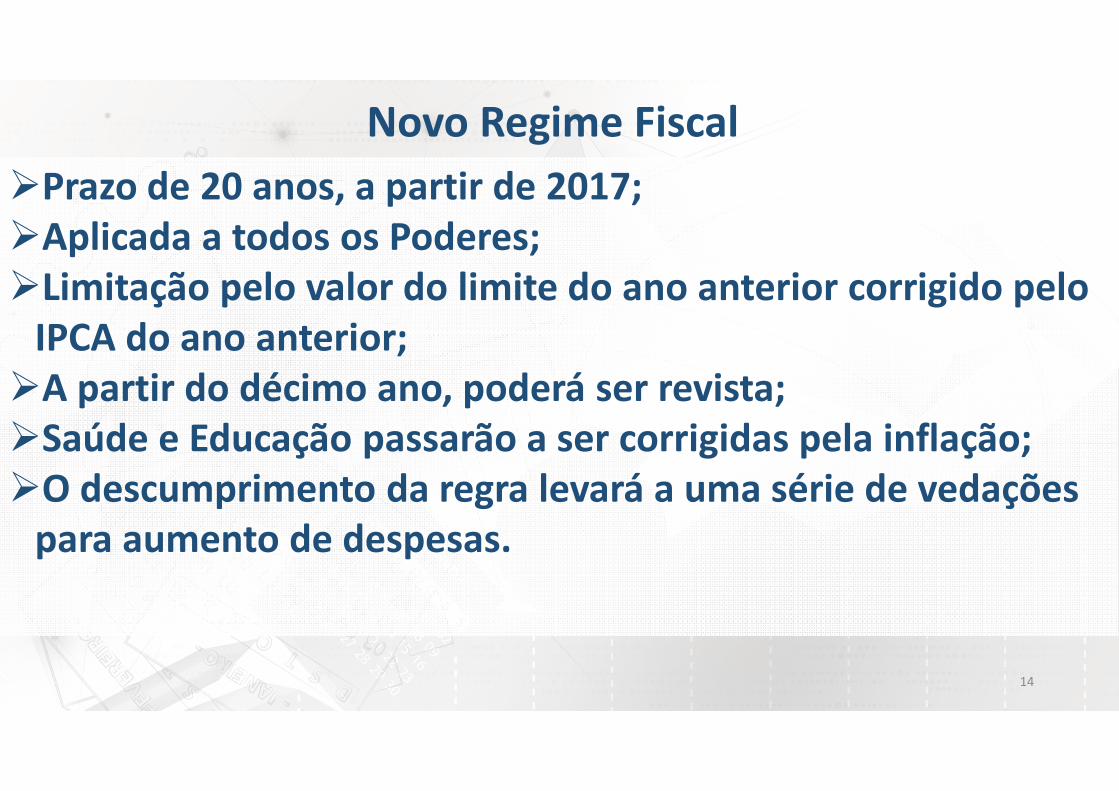

Novo Regime Fiscal

�Prazo de 20 anos, a partir de 2017;�Aplicada a todos os Poderes;�Limitação pelo valor do limite do ano anterior corrigido pelo

IPCA do ano anterior;�A partir do décimo ano, poderá ser revista;�Saúde e Educação passarão a ser corrigidas pela inflação;�O descumprimento da regra levará a uma série de vedações

para aumento de despesas.

15

Previdência: aperfeiçoar para fortalecer

�Desafios da demografia: � O processo de envelhecimento populacional exige um

aperfeiçoamento das regras previdenciárias para fortalecer a sustentabilidade do sistema de seguridade social.

� É importante realizar esses aperfeiçoamentos agora de forma gradual, evitando que no futuro as mudanças tenham que ser abruptas.

� Qualquer mudança deve respeitar os direitos adquiridos e ter impactos graduais e crescentes sobre o resultado da previdência e da economia.

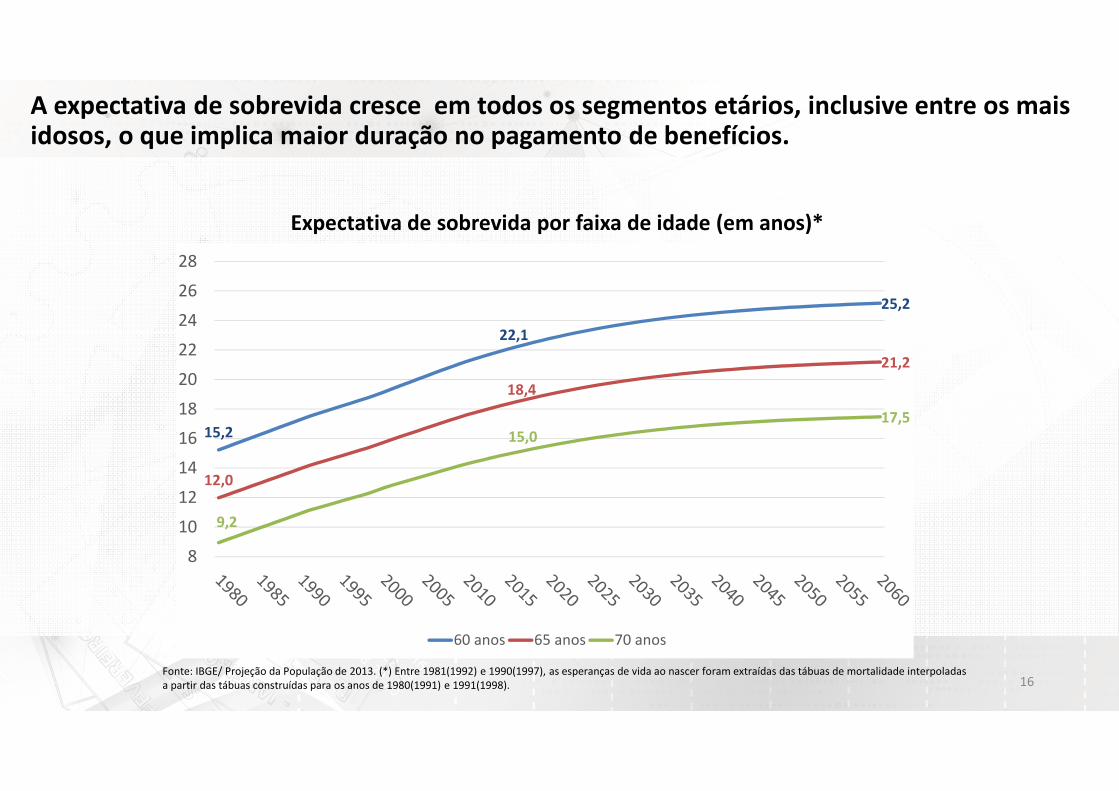

A expectativa de sobrevida cresce em todos os segmentos etários, inclusive entre os mais idosos, o que implica maior duração no pagamento de benefícios.

Expectativa de sobrevida por faixa de idade (em anos)*

16Fonte: IBGE/ Projeção da População de 2013. (*) Entre 1981(1992) e 1990(1997), as esperanças de vida ao nascer foram extraídas das tábuas de mortalidade interpoladas

a partir das tábuas construídas para os anos de 1980(1991) e 1991(1998).

15,2

22,1

25,2

12,0

18,4

21,2

9,2

15,017,5

8

10

12

14

16

18

20

22

24

26

28

60 anos 65 anos 70 anos

A comparação internacional demonstra que a idade média de aposentadoria no Brasil é baixa, apesar de sermos um país relativamente jovem.

17

Idade média de aposentadoria dos homens nos países da OCDE e no Brasil

Fonte: OECD (dados 2012, média referente aos últimos cinco anos) e MTPS (dados 2015 dos concedidos)

Obs.: Em 2012 a idade média de aposentadoria dos homens no Brasil era de 59,2 anos.

72,3

71,1

69,4 69,168,4 68,2

66,9 66,766,1 66,1

65,0 64,9 64,8 64,6 64,20 63,8 63,7 63,6 63,6 63,4 63,1 62,9 62,862,3 62,3 62,1 61,9 61,9 61,8

61,1 60,9 60,9

59,7 59,6 59,4

57,6

50,0

55,0

60,0

65,0

70,0

75,0

Mé

xico

Co

réia

Ch

ile

Jap

ão

Po

rtu

ga

l

Islâ

nd

ia

Isra

el

No

va Z

elâ

nd

ia

Suíç

a

Sué

cia

Est

ad

os

Un

ido

s

Au

stra

lia

No

rue

ga

Irla

nd

a

OE

CD

-34

mé

dia

Ca

na

da

Re

ino

Un

ido

Est

ôn

ia

Ho

lan

da

Din

am

arc

a

Re

pú

bli

ca T

che

ca

Esl

ovê

nia

Tu

rqu

ia

Esp

an

ha

Po

lôn

ia

Ale

ma

nh

a

Gré

cia

Au

stri

a

Fin

lân

dia

Itá

lia

Re

pú

bli

ca E

slo

vaq

uia

Hu

ng

ria

Fra

nça

Bé

lgic

a

Bra

sil

Luxe

mb

urg

o

18

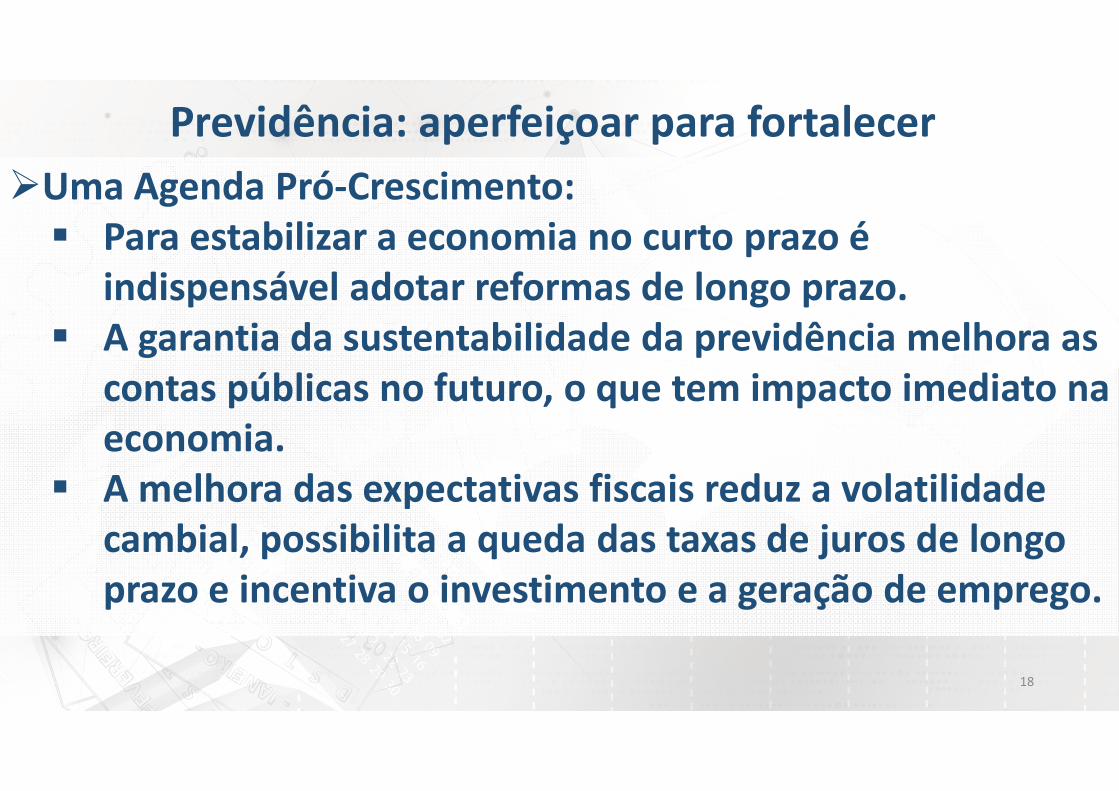

Previdência: aperfeiçoar para fortalecer

�Uma Agenda Pró-Crescimento:� Para estabilizar a economia no curto prazo é

indispensável adotar reformas de longo prazo.� A garantia da sustentabilidade da previdência melhora as

contas públicas no futuro, o que tem impacto imediato na economia.

� A melhora das expectativas fiscais reduz a volatilidade cambial, possibilita a queda das taxas de juros de longo prazo e incentiva o investimento e a geração de emprego.

19

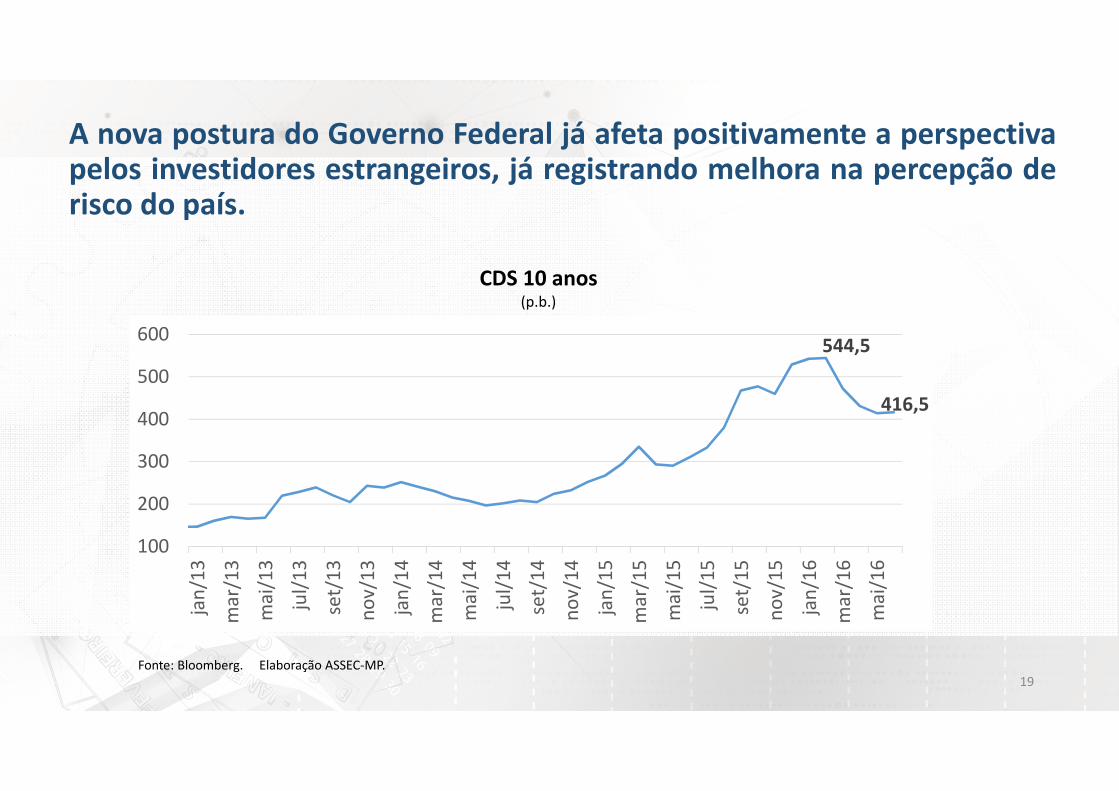

A nova postura do Governo Federal já afeta positivamente a perspectivapelos investidores estrangeiros, já registrando melhora na percepção derisco do país.

CDS 10 anos(p.b.)

Fonte: Bloomberg. Elaboração ASSEC-MP.

544,5

416,5

100

200

300

400

500

600

jan

/13

ma

r/1

3

ma

i/1

3

jul/

13

set/

13

no

v/1

3

jan

/14

ma

r/1

4

ma

i/1

4

jul/

14

set/

14

no

v/1

4

jan

/15

ma

r/1

5

ma

i/1

5

jul/

15

set/

15

no

v/1

5

jan

/16

ma

r/1

6

ma

i/1

6