ação de repetição do indébito - legale.com.br · art. 165. o sujeito passivo tem direito,...

TRANSCRIPT

Ação de Repetição do indébitoRUBENS KINDLMANN

O que é?A Ação de Repetição do indébito está prevista no art. 165 do CTN e écabível toda vez que o sujeito passivo tiver realizado um pagamentoindevido ou maior que o devido

Art. 165. O sujeito passivo tem direito, independentemente de prévio protesto, à restituição total ou parcial do tributo, seja qual for a modalidade do seu pagamento, ressalvado o disposto no § 4º do artigo 162, nos seguintes casos:

I - cobrança ou pagamento espontâneo de tributo indevido ou maior que o devido em face da legislação tributária aplicável, ou da natureza ou circunstâncias materiais do fato gerador efetivamente ocorrido;

II - erro na edificação do sujeito passivo, na determinação da alíquota aplicável, no cálculo do montante do débito ou na elaboração ou conferência de qualquer documento relativo ao pagamento;

III - reforma, anulação, revogação ou rescisão de decisão condenatória.

A restituição pode acontecer administrativamente?A restituição é sim possível, especialmente quando o indébito éresultado e erro de apuração ou de pagamento (erro simples).

É possível, nestes casos, proceder diretamente à compensação nolançamento por homologação quando o caso de tributos federais (v.Art. 66 Lei 8383/91 e Art. 74 Lei 9430/96)

A restituição pode acontecer administrativamente?Art. 66, Lei 8383/91 - Art. 66. Nos casos de pagamento indevido ou a maior detributos, contribuições federais, inclusive previdenciárias, e receitas patrimoniais,mesmo quando resultante de reforma, anulação, revogação ou rescisão dedecisão condenatória, o contribuinte poderá efetuar a compensação desse valorno recolhimento de importância correspondente a período subsequente

Art. 74. Lei 9430/96. O sujeito passivo que apurar crédito, inclusive os judiciaiscom trânsito em julgado, relativo a tributo ou contribuição administrado pelaSecretaria da Receita Federal, passível de restituição ou de ressarcimento, poderáutilizá-lo na compensação de débitos próprios relativos a quaisquer tributos econtribuições administrados por aquele Órgão.

Repetição do Indébito ou Declaratória?É possível afirmar que toda ação de repetição está carregado de umafunção declaratória?

Em regra, a apuração do indébito depende do reconhecimento de que alei que criou o tributo seja inconstitucional/ilegal, que os atosadministrativos que a regulamentam são ilegais ou ainda que houvealgum tipo de equívoco na cobrança que justifique ser indevida.

Repetição do Indébito ou Declaratória?Em tais hipóteses o contribuinte não pode apurar unilateralmente oseu crédito. Daí a necessidade de ir a juízo e pleitear oreconhecimento valor pago indevidamente buscando a condenaçãoda fazenda a restituir tais valores.

Importante ressaltar que o que viabiliza a restituição é acomprovação do indébito, ou seja, a fundamentação jurídica quecomprova que o pagamento foi feito a maior ou indevidamente, oque necessariamente deve ser explicitado na inicial, como matériade direito.

Legitimidade ativa da açãoÉ parte legítima o contribuinte que fez o pagamento do tributodevido ou maior que o devido.

Mas e nos tributos indiretos?

Art. 166, CTN. A restituição de tributos que comportem, por sua natureza,transferência do respectivo encargo financeiro somente será feita a quem provehaver assumido o referido encargo, ou, no caso de tê-lo transferido a terceiro,estar por este expressamente autorizado a recebê-la.

Legitimidade ativa da ação

O contribuinte de direito (o que recolhe o tributo por determinaçãolegal) pode, para os tributos indiretos (IPI, ICMS), requererdiretamente a restituição do tributo indevidamente pago, desdeque prove não haver repassado ou transferido o ônus financeiro aocontribuinte de fato e, se transferiu, precisa estar por estedevidamente autorizado a pleitear a restituição

“(...)4. Contribuinte de direito é o sujeito passivo que tem relação pessoale direita com o fato gerador, nos termos do art. 121, paragrafo único, I, doCTN. Indicado da lei para ocupar o polo passivo da obrigação tributária, étambém quem deve, em última analise, recolher o tributo ao Fisco. 5.Assim, contribuinte de direito é, por definição, aquele e somente aqueledeterminado pela lei. 6. Contribuinte de fato é quem suporta o obuseconômico do tributo, ou seja, a quem a carga do tributo indireto érepassada, normalmente, o consumidor final “

(STJ, 2ª T. Resp 928875/MT, Rel. Herman Benjamin, maio 2010)

Legitimidade ativa da ação

Legitimidade ativa da ação

Súmula 546, STF

“Cabe a restituição do tributo pago indevidamente, quandoreconhecido por decisão, que o contribuinte de jure não recuperoudo contribuinte de facto o quantum respectivo.”

Legitimidade ativa da açãoRECURSO ESPECIAL. REPRESENTATIVO DA CONTROVÉRSIA. ART. 543-C CÓDIGO DEPROCESSO CIVIL. CONCESSÃO DE SERVIÇO PÚBLICO. ENERGIA ELÉTRICA. INCIDÊNCIADO ICMS SOBRE A DEMANDA "CONTRATADA E NÃO UTILIZADA". LEGITIMIDADE DOCONSUMIDOR PARA PROPOR AÇÃO DECLARATÓRIA C/C REPETIÇÃO DE INDÉBITO. -Diante do que dispõe a legislação que disciplina as concessões de serviço público e dapeculiar relação envolvendo o Estado-concedente, a concessionária e o consumidor,esse último tem legitimidade para propor ação declaratória c/c repetição de indébito naqual se busca afastar, no tocante ao fornecimento de energia elétrica, a incidência doICMS sobre a demanda contratada e não utilizada. - O acórdão proferido no REsp903.394/AL (repetitivo), da Primeira Seção, Ministro Luiz Fux, DJe de 26.4.2010, dizendorespeito a distribuidores de bebidas, não se aplica ao casos de fornecimento de energiaelétrica. Recurso especial improvido. Acórdão proferido sob o rito do art. 543-C doCódigo de Processo Civil.(REsp 1299303 / SC – Rel. Min. CESAR ASFOR ROCHA - PRIMEIRA SEÇÃO - DJe 14/08/2012)

Sobre a correção dos valores

Art. 167. A restituição total ou parcial do tributo dá lugar àrestituição, na mesma proporção, dos juros de mora e daspenalidades pecuniárias, salvo as referentes a infrações de caráterformal não prejudicadas pela causa da restituição.Parágrafo único. A restituição vence juros não capitalizáveis, a partirdo trânsito em julgado da decisão definitiva que a determinar.

Juros MoratóriosTema Recurso Repetitivo nº 88 – STJ: “Nos termos do art. 167, parágrafo único do CTN e da Súmula 188/STJ, ‘Os juros moratórios, na repetição do indébito tributário, são devidos a partir do trânsito em julgado da sentença’. Tal regime é aplicável à repetição de indébito de contribuições previdenciárias, que também têm natureza tributária.”

O Prazo para a restituição

Na forma do art. 168 do CTN, o prazo para a restituição/compensação(administrativamente ou judicialmente) é de 5 anos contatos doPagamento a maior

Prazo para o ingresso da açãoTese 142 – Recursos Repetitivos STJ: “O prazo de prescrição quinquenal para pleitear arepetição tributária, nos tributos sujeitos ao lançamento de ofício, é contado da data emque se considera extinto o crédito tributário, qual seja, a data do efetivo pagamento dotributo. A declaração de inconstitucionalidade da lei instituidora do tributo em controleconcentrado, pelo STF, ou a Resolução do Senado (declaração de inconstitucionalidadeem controle difuso) é despicienda para fins de contagem do prazo prescricional tanto emrelação aos tributos sujeitos ao lançamento por homologação, quanto em relação aostributos sujeitos ao lançamento de ofício.”

O prazo de prescrição quinquenal para pleitear a repetição tributária, nos tributossujeitos a lançamento de ofício, é contado da data em que se considera extinto o créditotributário, qual seja, a data do efetivo pagamento, independentemente da declaração deinconstitucionalidade do tributo.

Sobre a Tutela AntecipadaNão comporta antecipação de tutela, por não se tratar de medidareversível.

A execução, se dará após a sentença transitada em julgado por meio deexpedição de RPV ou Precatório (na forma do art. 100, CF)

Também não se fala em compensação por liminar, sendo necessário otrânsito em julgadoSum. 212, STJ. A compensação de créditos tributários não pode ser deferida em açãocautelar ou por medida liminar cautelar ou antecipatória.

Art. 170-A, CTN. É vedada a compensação mediante o aproveitamento de tributo,objeto de contestação judicial pelo sujeito passivo, antes do trânsito em julgado darespectiva decisão judicial.

E o valor da causa?Seguindo o que determina o art. 292 do CPC/2015, o valor da causadeve ser equivalente ao valor que se pretende repetir

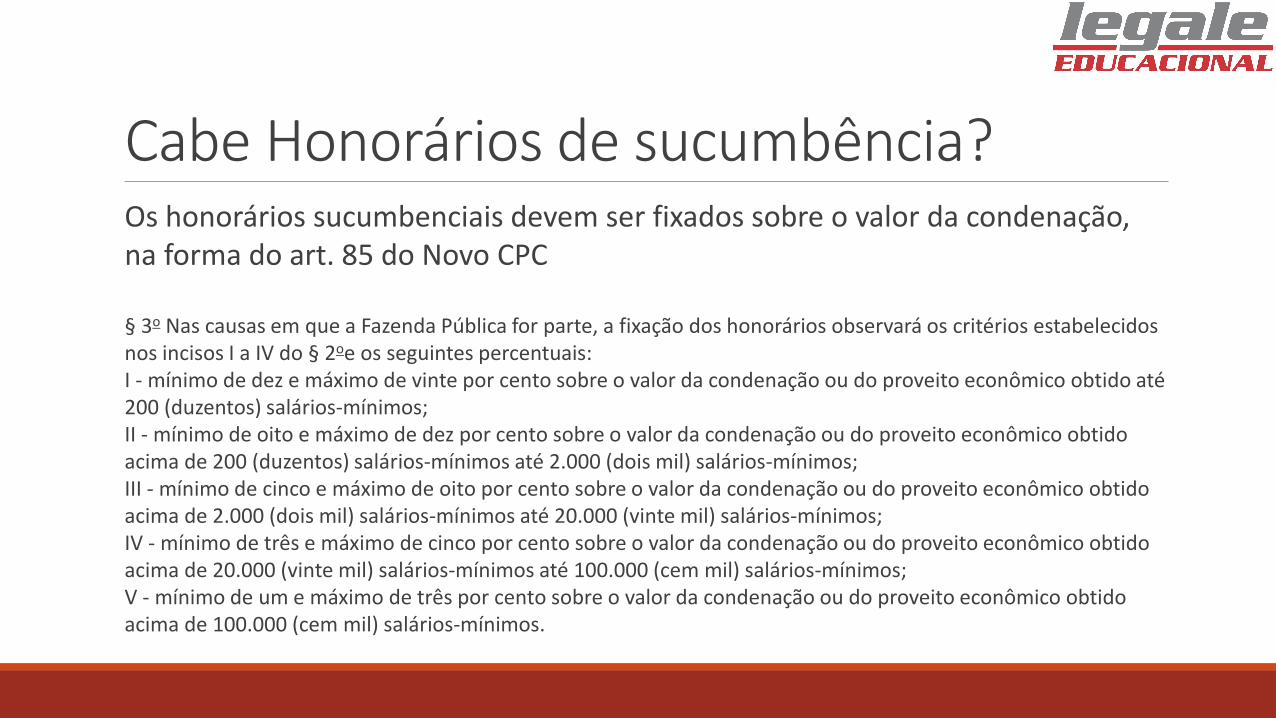

Cabe Honorários de sucumbência?Os honorários sucumbenciais devem ser fixados sobre o valor da condenação, na forma do art. 85 do Novo CPC

§ 3o Nas causas em que a Fazenda Pública for parte, a fixação dos honorários observará os critérios estabelecidos nos incisos I a IV do § 2oe os seguintes percentuais:I - mínimo de dez e máximo de vinte por cento sobre o valor da condenação ou do proveito econômico obtido até 200 (duzentos) salários-mínimos;II - mínimo de oito e máximo de dez por cento sobre o valor da condenação ou do proveito econômico obtido acima de 200 (duzentos) salários-mínimos até 2.000 (dois mil) salários-mínimos;III - mínimo de cinco e máximo de oito por cento sobre o valor da condenação ou do proveito econômico obtido acima de 2.000 (dois mil) salários-mínimos até 20.000 (vinte mil) salários-mínimos;IV - mínimo de três e máximo de cinco por cento sobre o valor da condenação ou do proveito econômico obtido acima de 20.000 (vinte mil) salários-mínimos até 100.000 (cem mil) salários-mínimos;V - mínimo de um e máximo de três por cento sobre o valor da condenação ou do proveito econômico obtido acima de 100.000 (cem mil) salários-mínimos.

Ação de Repetição cumulada com outras açõesAnulatória

Declaratória

Consignação em pagamento