a utilizaÇÃo do mÉtodo da anÁlise do valor agregado …

TRANSCRIPT

A UTILIZAÇÃO DO MÉTODO DA ANÁLISE DO VALOR

AGREGADO PARA OTIMIZAÇÃO DE PRAZOS E

CUSTOS EM OBRAS DE EDIFICAÇÕES

Raisa Belchior Ferreira

Projeto de Graduação apresentado ao Curso de

Engenharia Civil da Escola Politécnica,

Universidade Federal do Rio de Janeiro, como

parte dos requisitos necessários à obtenção do

título de Engenheiro.

Orientador:

Assed Naked Haddad

Rio de Janeiro

Agosto 2014

A UTILIZAÇÃO DO MÉTODO DA ANÁLISE DO VALOR

AGREGADO PARA OTIMIZAÇÃO DE PRAZOS E

CUSTOS EM OBRAS DE EDIFICAÇÕES

Raisa Belchior Ferreira

PROJETO DE GRADUAÇÃO SUBMETIDA AO CORPO DOCENTE DO CURSO DE

ENGENHARIA CIVIL DA ESCOLA POLITÉCNICA DA UNIVERSIDADE FEDERAL DO

RIO DE JANEIRO COMO PARTE DOS REQUISITOS NECESSÁRIOS PARA A

OBTENÇÃO DO GRAU DE ENGENHEIRO CIVIL.

Examinada por:

_____________________________________

Prof. Assed Naked Haddad, D. Sc.

_____________________________________

Prof.ª Ana Catarina Jorge Evangelista, D. Sc.

_____________________________________

Prof.ª Elaine Garrido Vazquez, D. Sc.

RIO DE JANEIRO, RJ - BRASIL

AGOSTO de 2014

iii

Ferreira, Raisa Belchior

A Utilização do Método do Valor Agregado Para

Otimização de Prazos e Custos em Obras de Edificações /

Raisa Belchior Ferreira. – Rio de Janeiro: UFRJ/ Escola

Politécnica, 2014.

X, 60 p.: il.; 29,7 cm

Orientador: Assed Naked Haddad

Projeto de Graduação – UFRJ/ POLI/ Engenharia Civil,

2014.

Referências Bibliográficas: p. 44 – 45.

1. Introdução. 2. Planejamento do Projeto. 3. Custos da

Construção. 4. Método da Análise do Valor Agregado. 5.

Exemplo de Aplicação. I. Haddad, Assed Naked. II.

Universidade Federal do Rio de Janeiro, UFRJ, Curso de

Engenharia Civil. III. Título.

iv

Dedicado em memória do meu querido avô

Paulino do Nascimento Belchior (1924 – 2014)

v

AGRADECIMENTOS

Agradeço ao meu orientador, Assed, por todo o conhecimento passado, não apenas

como orientador mas também como professor da Escola Politécnica. Sem dúvidas seus

ensinamentos contribuíram muito para a minha formação e para a elaboração desse

trabalho.

A minha mãe, Regina, por todo o amor, carinho, esforço, dedicação e apoio

incondicional que tornaram possível a conclusão de mais uma etapa da minha vida.

Ao meu pai, Caio, por todo o apoio e exemplos que me inspiraram para a conquista

deste título.

Ao meu irmão, Igor, pela convivência e amizade durante todo o tempo.

Aos meus familiares, em especial ao meu avô Paulino (em memória).

Aos professores desta escola, que contribuíram na minha formação não só profissional

mas também como pessoa.

Aos amigos da graduação, que estiveram presente ao longo de todo o tempo, tanto nos

momentos bons, como nos ruins, tornando essa trajetória mais fácil e agradável. Em

especial, Bruno Brandimarte e Pedro Ribeiro que contribuíram imensamente para que

eu chegasse aonde cheguei através de trocas de ensinamentos e motivações. Aos

também sempre presentes, Mieka, Anália, Alexandre Lopes, Andréa Ades, Mayara,

Bernardo César, Igor, Lívia, Nelson, Luís Fernando e Débora.

A todos que contribuíram de alguma forma para esta realização.

vi

Resumo do Projeto de Graduação apresentado à Escola Politécnica/UFRJ como

parte dos requisitos necessários para a obtenção do grau de Engenheiro Civil.

A UTILIZAÇÃO DO MÉTODO DA ANÁLISE DO VALOR

AGREGADO PARA OTIMIZAÇÃO DE PRAZOS E

CUSTOS EM OBRAS DE EDIFICAÇÕES

Raisa Belchior Ferreira

Agosto/2014

Orientador: Assed Naked Haddad

Curso: Engenharia Civil

Este trabalho apresenta um estudo das principais características da utilização da

técnica de Análise do Valor Agregado – AVA – (Earned Value Analysis) no

gerenciamento de prazos e custos de empreendimentos de construção civil. A

abordagem inicial estuda a fase de planejamento do projeto e sua composição de

custos. O objeto principal de estudo consiste na apresentação de uma técnica

denominada Análise do Valor Agregado, método utilizado para medição de desempenho

em projetos e simulação de cenários futuros. Dentro dessa abordagem, apresentaremos

um exemplo fictício de aplicação do mesmo como exemplificação de como utiliza-se o

método.

Palavras-chave: Valor Agregado; Gerenciamento; Indicadores de Desempenho; Gestão de Projetos.

vii

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment

of the requirements for the degree of Engineer.

THE USE OF EARNED VALUE ANALYSIS METHOD TO

IMPROVE THE DEAD LINES AND COSTS

IN BUILDING CONSTRUCTIONS

Raisa Belchior Ferreira

Agosto/2014

Advisor: Assed Naked Haddad

Course: Civil Engineering

This work presents a study about the main aspects about the use of Earned Value

Analysis - EVA - technique in the cost and deadline management of civil construction

projects. The initial portion of this research will assess the planning stage of of the project

and its construction cost. The body of this paper estudies a technique denominated

Earned Value Analysis, which is a tool utilizes for performance measurement,

forecasting, and feedback. Within this approach, we present a fictional example of

application as exemplification of how we use the method.

Keywords: Earned Value, Management; Performance Indicator; Project Management.

viii

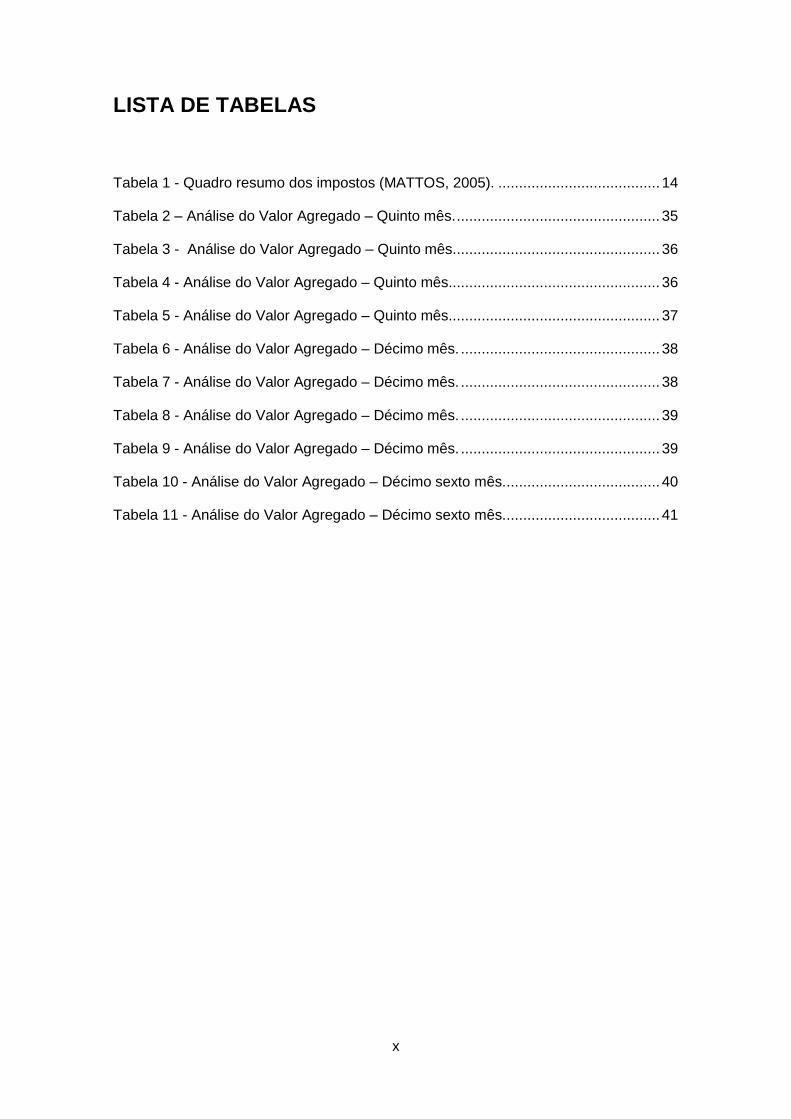

LISTA DE TABELAS ......................................................................................... x

1. INTRODUÇÃO ............................................................................................ 1

1.1. Justificativa ................................................................................................................................. 1

1.2. Objetivos ..................................................................................................................................... 3

1.3. Metodologia aplicada ................................................................................................................. 3

1.4. Estruturação do trabalho ............................................................................................................ 3

2. PLANEJAMENTO DO PROJETO ............................................................... 4

2.1. Escopo ......................................................................................................................................... 4

2.1.1. Planejamento do Escopo ............................................................................................... 4

2.1.2. Estrutura Analítica do Projeto ........................................................................................ 5

2.2. Prazo ........................................................................................................................................... 5

2.2.1. Sequência de Atividades ................................................................................................ 6

2.2.2. Alocação de Recursos .................................................................................................... 7

2.2.3. Duração das Atividades .................................................................................................. 7

2.2.4. Cronograma...................................................................................................................... 8

2.3. Custos da Construção .................................................................................................................. 8

2.3.1. Custos de Produção ...................................................................................................... 10

2.3.1.1 Custos Unitários ............................................................................................................ 10

2.3.1.2 Custos Diretos................................................................................................................ 11

2.3.1.3 Custos Indiretos ............................................................................................................. 11

2.3.2. Custos Empresariais ..................................................................................................... 12

2.3.2.1 Custos Técnicos e Administrativos ............................................................................. 13

2.3.2.2 Custos Comerciais ........................................................................................................ 13

2.3.2.3 Custos Tributáveis ......................................................................................................... 13

2.3.2.4 Custos Financeiros ........................................................................................................ 14

2.3.3. Benefícios e Despesas Indiretas - B.D.I. ................................................................... 15

2.3.4. Imprevistos e Contingências ........................................................................................ 15

2.3.5. Curva “S” ......................................................................................................................... 16

3. MÉTODO DA ANÁLISE DO VALOR AGREGADO .................................. 18

3.1. História ...................................................................................................................................... 18

3.2. Ciclo PDCA ................................................................................................................................. 19

3.3. Valor Agregado ......................................................................................................................... 20

ix

3.4. Medidas de Desempenho .......................................................................................................... 27

3.4.1. Variação de Custos (VC) .............................................................................................. 27

3.4.2. Variação de Prazos (VP) .............................................................................................. 28

3.5. Índices de Desempenho............................................................................................................. 28

3.5.1. Índice de Desempenho de Custo (IDC) ..................................................................... 28

3.5.2. Índice de Desempenho de Prazos (IDP) ................................................................... 29

3.5.3. Índice de Desempenho de Custo de Recuperação .................................................. 29

3.6. Previsões de Cenários Futuros ................................................................................................... 30

3.6.1. Estimativa para o término (EPT) ................................................................................. 30

3.6.2. Estimativa no Término (ENT) ...................................................................................... 31

3.6.3. Duração no Término (DNT) ......................................................................................... 31

3.6.4. Variação de Prazo no Término (VPNT) ..................................................................... 32

3.6.5. Variação de Custo no Término (VNT) ........................................................................ 32

4. PRÁTICA DO MÉTODO AVA ................................................................... 33

4.1. Análise do Projeto no Quinto Mês............................................................................................. 34

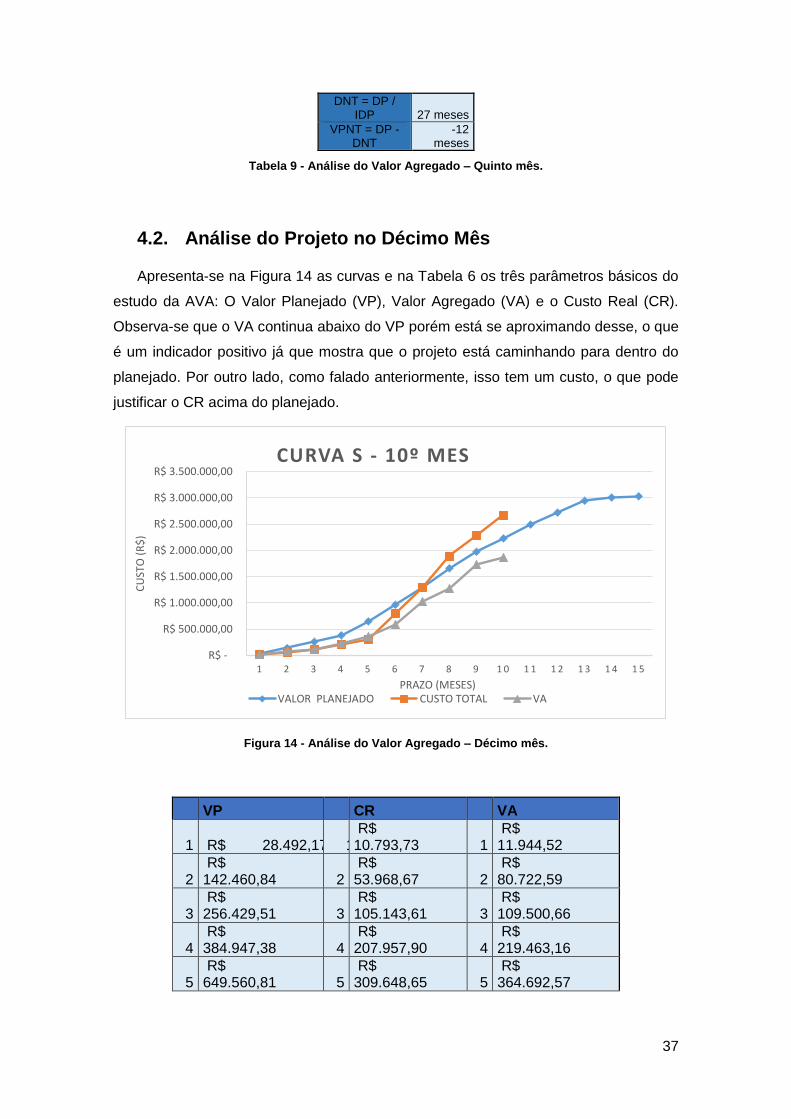

4.2. Análise do Projeto no Décimo Mês ........................................................................................... 37

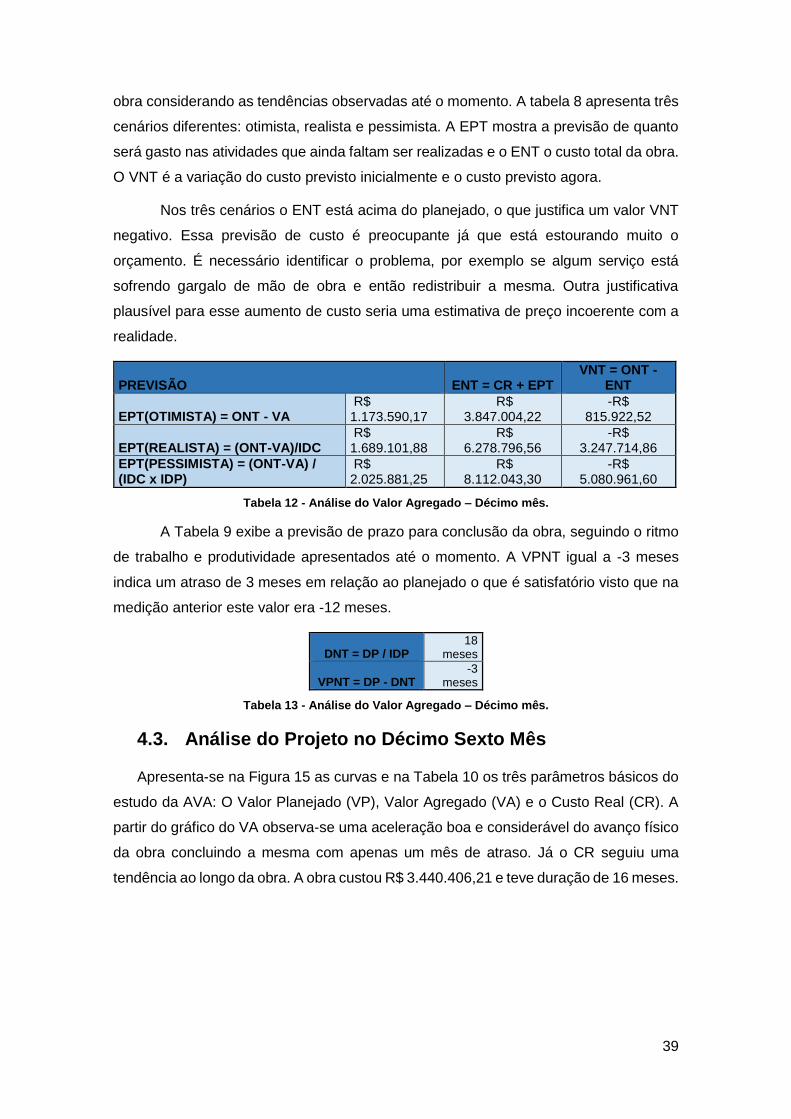

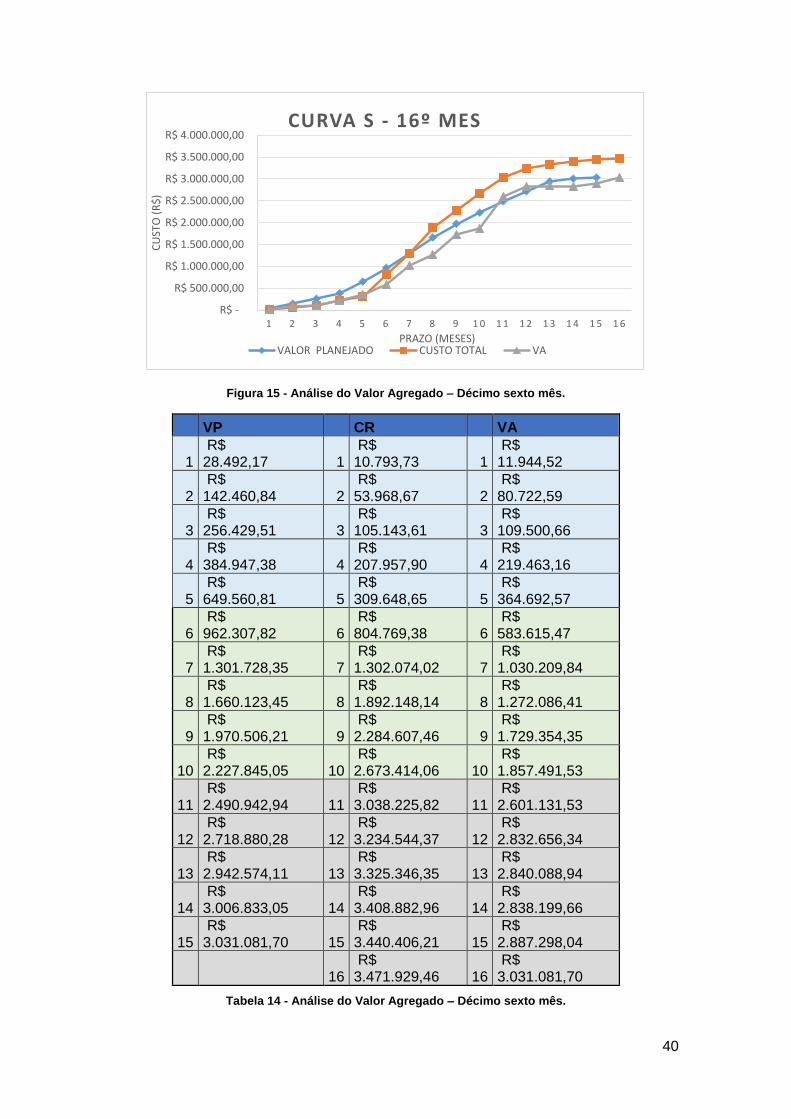

4.3. Análise do Projeto no Décimo Sexto Mês .................................................................................. 39

5. CONSIDERAÇÕES FINAIS ...................................................................... 42

LISTA DE FIGURAS ........................................................................................ 43

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................ 44

APÊNDICE 1 .................................................................................................... 46

APÊNDICE 2 .................................................................................................... 56

APÊNDICE 3 .................................................................................................... 58

x

LISTA DE TABELAS

Tabela 1 - Quadro resumo dos impostos (MATTOS, 2005). ....................................... 14

Tabela 2 – Análise do Valor Agregado – Quinto mês. ................................................. 35

Tabela 3 - Análise do Valor Agregado – Quinto mês. ................................................. 36

Tabela 4 - Análise do Valor Agregado – Quinto mês................................................... 36

Tabela 5 - Análise do Valor Agregado – Quinto mês................................................... 37

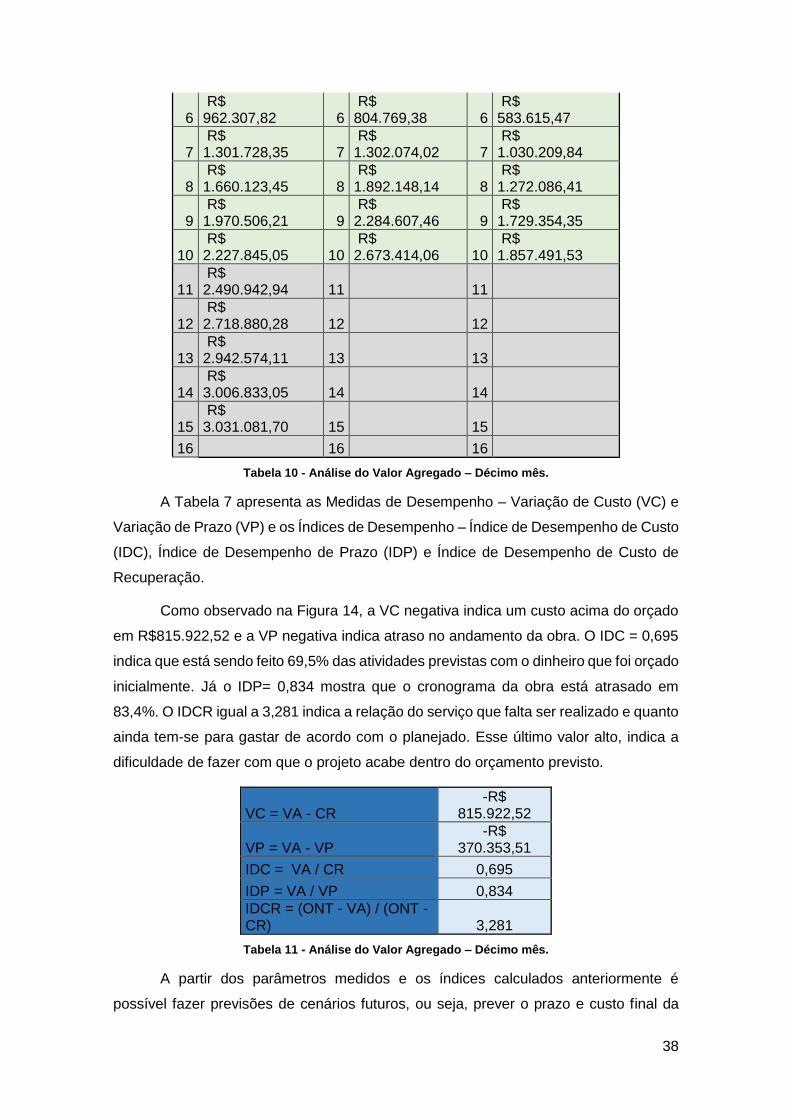

Tabela 6 - Análise do Valor Agregado – Décimo mês. ................................................ 38

Tabela 7 - Análise do Valor Agregado – Décimo mês. ................................................ 38

Tabela 8 - Análise do Valor Agregado – Décimo mês. ................................................ 39

Tabela 9 - Análise do Valor Agregado – Décimo mês. ................................................ 39

Tabela 10 - Análise do Valor Agregado – Décimo sexto mês. ..................................... 40

Tabela 11 - Análise do Valor Agregado – Décimo sexto mês. ..................................... 41

1

1. INTRODUÇÃO

O presente trabalho tem como objetivo desenvolver um estudo mais específico a

respeito do Método da Análise do Valor Agregado (AVA.) aplicado a obra de edificações.

Esse método é uma técnica de gerenciamento de projetos que através da avaliação do

desempenho de empreendimentos, em relação a indicadores de prazo e custo e

previsão de cenários futuros, é possível controlar e ajustar o cronograma físico-

financeiro de uma obra ao longo da mesma.

A AVA é um processo de monitoramento contínuo, envolvendo a análise das causas,

seus efeitos sobre os custos e durações do projetos e se esses desvios estão dentro

das margens de erro do que foi previsto inicialmente.

A construção civil é um dos ramos produtivos que mais movimenta dinheiro e com a

intensificação da competitividade e exigência dos clientes, faz-se necessária uma

gestão cada vez mais apurada. Além de determinar previamente os prazos, atividades,

recursos necessários e custo total, é imprescindível um acompanhamento e

monitoramento dos resultados obtidos através da comparação com o planejado.

1.1. Justificativa

O triângulo das restrições de gerenciamento de projetos é formado por escopo,

tempo e custo do projeto, os quais estão intimamente interligados e devem juntos

apresentar o desempenho esperado visando uma boa qualidade.

Por envolver fatores externos como, por exemplo, mão de obra e materiais advindos

de terceiros, depender de condições meteorológicas e de métodos de execução, atrasos

e custos extras não previstos são comuns ao longo da execução do projeto.

O tema apresenta uma importância bastante relevante já que o seu estudo se faz

essencial auxiliando as empresas para que consigam alcançar dois dos seus objetivos

principais: satisfação do cliente e retorno financeiro.

As obras dos estádios construídos e reformados no Brasil para sediar a Copa do

Mundo de 2014 sofreram impactos muito grandes em relação a custo. Houve um

acréscimo de 42% no custo total dos estádios. O estádio Beira-Rio foi o que teve maior

acréscimo no custo, onde foi gasto 169% a mais do que o previsto.

2

Figura 1 – Custos estádios da Copa 2014. (PLACAR ABRIL, 2014).

As obras dos estádios da Copa 2014 também apresentaram problemas em relação

ao prazo. Dos 12 estádios, apenas 2 foram entregues dentro do prazo previsto.

(REVISTA ÉPOCA,2013)

Muitos foram os problemas encontrados na gestão dos projetos dos estádios.

Observou-se falhas no planejamento, erros de estimativas, falhas na concepção de

projetos, deficiência nos projetos básicos e executivos e principalmente uma falta de

gestão de prazos e custos.

De acordo com estudo anual feito pelo Project Management Institute (PMI) com

cerca de mil empresas brasileiras, a situação do gerenciamento de projetos no Brasil

ainda tem muito a evoluir. Os dados apontam que cerca de 25% das organizações

costumam ter problemas de prazos nos projetos e 71% delas relatam que têm

problemas de custos.

De acordo com o Standish Group em seu Chaos Report de 2009, os dados apontam

que apenas 32% dos projetos terminam como planejados sob o ponto de vista do

planejamento físico-financeiro do projeto, 44% dos projetos sofrem alterações e 24%

dos projetos falham, ou seja, não terminam ou o produto nunca é utilizado. Comparado

com o previsto, foi constatado um aumento médio de prazo de 222% e 189% de custo.

Podemos observar que atrasos e orçamentos acima do previsto são erros muito

comuns em gerenciamento de projetos. Isso mostra a relevância de estudos a respeito

de gerenciamento de prazo e custo, como por exemplo o Método da Análise do Valor

Agregado.

3

1.2. Objetivos

O foco do presente trabalho é apresentar a técnica do valor agregado,

fundamentando no planejamento físico-financeiro da obra e na composição de custos.

A partir disso, aplicar a metodologia em um exemplo de aplicação do método

apresentado.

1.3. Metodologia aplicada

Com o objetivo de atingir os objetivos propostos, o trabalho foi dividido em duas

etapas, onde a primeira representou uma revisão bibliográfica através de livros, teses,

estudos e revistas sobre estudos e debates a respeito do assunto, e a segunda englobou

a parte de aplicação do método na construção fictícia de um edifício residencial padrão

médio com sete pavimentos.

1.4. Estruturação do trabalho

Esta monografia está dividida em 5 capítulos, sendo que o capítulo 1 apresenta uma

breve introdução ao tema, abordando questões relativas à justificativa, objetivos,

metodologia aplicada e estruturação do trabalho.

No capítulo 2 é apresentada a revisão bibliográfica sobre planejamento de projeto,

expondo informações a respeito do escopo e cronograma físico-financeiro do

empreendimento. Apresenta também uma revisão bibliográfica sobre custos da

construção , abordando cada tipo de custo envolvido no orçamento de uma obra e a

composição final do mesmo.

O capítulo 3 expõe a revisão bibliográfica a respeito do Método do Valor Agregado,

apresentando uma abordagem teórica sobre o assunto.

O capítulo 4 apresenta um exemplo de aplicação do método, visando demonstrar

como ele é utilizado, medindo desempenho, prevendo cenários futuros e a partir disso,

exemplificando possíveis correções no planejamento para minimizar atrasos e custos

além do previsto.

Por fim, são apresentadas as considerações finais no capítulo 5 e as referências

bibliográficas utilizadas para o desenvolvimento desse trabalho.

4

2. PLANEJAMENTO DO PROJETO

A etapa fundamental e mais importante do desenvolvimento de um projeto é o

planejamento do mesmo. A partir de um bom e adequado planejamento, é possível

evitar gastos desnecessários como por exemplo através de economia de materiais,

melhor produtividade da mão de obra e precaução contra acidentes. O planejamento

torna mais fácil o trabalho do gestor já que ele possui uma linha de base para seguir e

saber se o projeto está dentro do previsto.

2.1. Escopo

PMBoK (Project Management Body of Knowledge) define escopo do projeto como

"o trabalho que precisa ser realizado para entregar um produto, serviço ou resultado

com as características e funções especificadas."

Ao longo da execução do projeto, é inevitável que surjam mudanças no escopo, o

que é aceitável já que não é possível prever exatamente como tudo vai acontecer.

Porém, essas mudanças devem ser comunicadas para que estejam sob controle,

principalmente quando o método da AVA está sendo aplicado já que o mesmo faz

comparações diretas do que já foi feito e o que foi planejado. Ao mudar o planejamento,

se houver falta de comunicação, o método se anula já que não exibe a realidade.

É necessário um escopo bem amarrado com suas atividades bem definidas e

mensuráveis de forma que a qualquer momento seja possível contabilizar o que já foi

feito.

2.1.1. Planejamento do Escopo

A primeira etapa da elaboração do planejamento se dá a partir da definição de todas

as atividades que o compõem e decompô-las em unidades de trabalho mais simples.

Essa divisão deve ser feita por todos os envolvidos no projeto para que nenhuma

atividade deixe de ser contemplada, o que atrapalharia todo o projeto e poderia trazer

atrasos e aumentos no custo total.

É inviável gerenciar um projeto sem que o objeto do planejamento esteja bem

amarrado. A partir da definição do escopo, as fronteiras ficam bem definidas para que

haja um bom planejamento e seja colocado em prática de forma adequada. Só será

planejado, programado e comunicado às equipes de campo aquilo que estiver

apresentado no escopo (MATTOS, 2010).

5

Durante essa fase, alguns elementos do projeto não estão bem detalhados e

especificados, por exemplo o paisagismo, porém não pode deixar de ser levado em

consideração. Mesmo que apenas depois, com o projeto detalhado, seja possível

decompor a atividade em unidades de trabalho.

2.1.2. Estrutura Analítica do Projeto

A técnica mais recomendada para a identificação das atividades e decomposição

das mesmas é sob a forma de Estrutura Analítica do Projeto (EAP). A EAP é a

representação gráfica do escopo total do projeto subdividido em partes menores que

evidenciam seus componentes e as atividades necessárias.

A EAP pode ser representada como um organograma onde no topo da estrutura

encontra-se o projeto e suas macro informações. Na base, os pacotes de trabalho são

mais detalhados e especificados, informando os custos, cronograma, recursos e

metodologias a serem desenvolvidas naquela etapa do trabalho. Deve-se informar

também quem será responsável por essa etapa, de forma que facilite o controle da

mesma e logo, da obra como um todo.

Dessa forma, o planejamento fica melhor detalhado, assim é possível eliminar

gargalos e inflexibilidades no projeto e fica mais fácil de ser gerenciando através da AVA

já que a mesma necessita das atividades bem definidas e subdivididas para que seja

possível mensurar o que já foi realizado.

Quanto mais desmembrado, mais fiel a realidade estará, porém muitas divisões

necessitam de uma equipe de gerenciamento muito grande e com uma ótima

comunicação entre si, o que muitas vezes não ocorre. O número de partes que o projeto

será decomposto varia de projeto para projeto e cabe aos gerentes terem a expertise

necessária para defini-lo de acordo com a real capacidade gerencial e de comunicação

que dispõem (BARCAUI, 2006).

Algumas atividades são mais relevantes que outras, seja em função do custo alto

ou pelo fato de suas atividades comporem o caminho crítico. Essas devem ser melhor

detalhadas, tanto pelo ponto de vista gerencial como técnico. (BARCAUI, 2006).

2.2. Prazo

Após o levantamento de todas as atividades e as decomposições das mesmas,

devemos agrupá-las em ordem cronológica através de técnicas de programação. Com

isso em mãos, podemos alocar os recursos (mão de obra, materiais e equipamentos)

necessários definindo assim o prazo de cada atividade e o prazo total da obra. Cada

6

atividade e seus marcos temporais devem estar adequados ao cronograma geral do

projeto.

2.2.1. Sequência de Atividades

Após a determinação de todas as atividades que farão parte do escopo, é necessário

arrumá-las em ordem cronológica para que o trabalho que será realizado tenha um

sentido correto. Assim, é possível visualizar corretamente como o projeto deverá

transcorrer.

Através da determinação da sequência das atividades é possível identificar de que

forma uma atividade se relaciona com a outra em relação a ordem cronológica, em

função das relações de precedências. As atividades estão interligadas e isso influi

diretamente no diagrama de rede (BARCAUI, 2006).

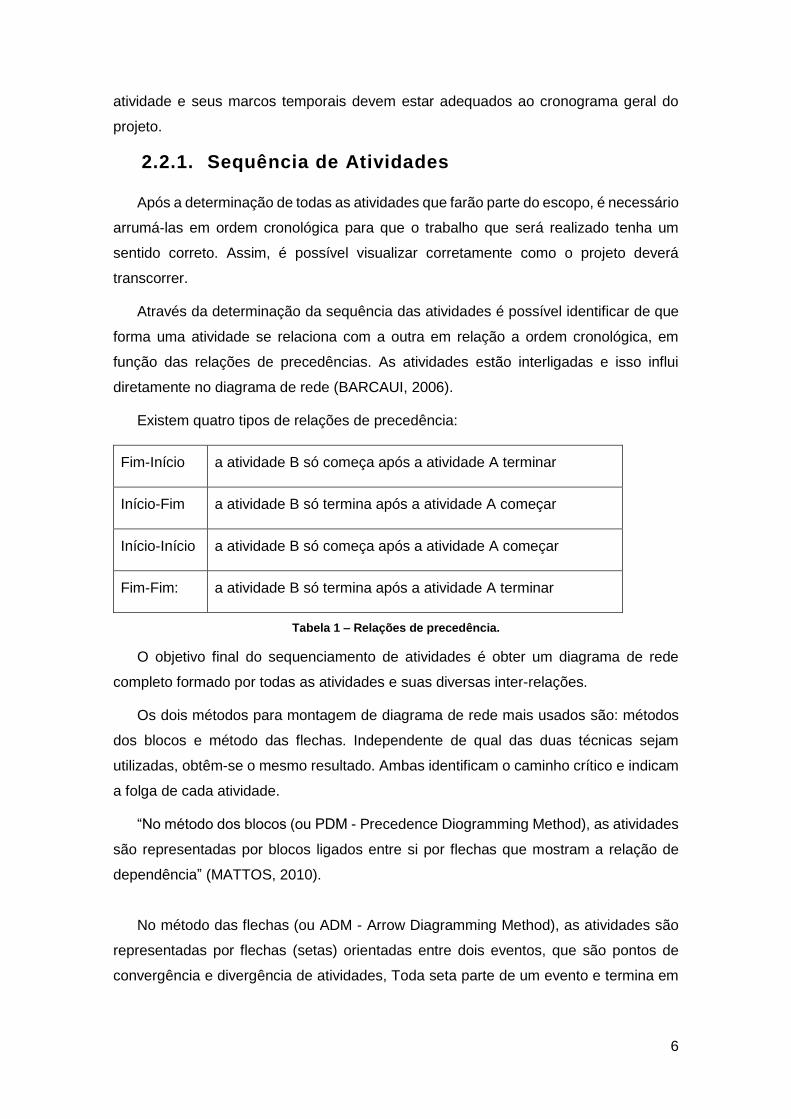

Existem quatro tipos de relações de precedência:

Fim-Início a atividade B só começa após a atividade A terminar

Início-Fim a atividade B só termina após a atividade A começar

Início-Início a atividade B só começa após a atividade A começar

Fim-Fim: a atividade B só termina após a atividade A terminar

Tabela 1 – Relações de precedência.

O objetivo final do sequenciamento de atividades é obter um diagrama de rede

completo formado por todas as atividades e suas diversas inter-relações.

Os dois métodos para montagem de diagrama de rede mais usados são: métodos

dos blocos e método das flechas. Independente de qual das duas técnicas sejam

utilizadas, obtêm-se o mesmo resultado. Ambas identificam o caminho crítico e indicam

a folga de cada atividade.

“No método dos blocos (ou PDM - Precedence Diogramming Method), as atividades

são representadas por blocos ligados entre si por flechas que mostram a relação de

dependência” (MATTOS, 2010).

No método das flechas (ou ADM - Arrow Diagramming Method), as atividades são

representadas por flechas (setas) orientadas entre dois eventos, que são pontos de

convergência e divergência de atividades, Toda seta parte de um evento e termina em

7

outro e não pode haver duas atividades com o mesmo par de eventos de começo e de

término (MATTOS, 2010).

Uma atividade crítica é aquela que não possui folga, ou seja, o tempo mais cedo é

igual ao tempo mais tarde para essa atividade terminar. Qualquer atraso nessa

atividade, atrasa o cronograma do projeto. O caminho crítico une essas atividades e

forma o caminho mais longo da rede.

2.2.2. Alocação de Recursos

Recurso é tudo aquilo que é utilizado para a execução de uma atividade ou o que é

consumido pela mesma. Podemos dividir recursos em dois tipos: recursos de trabalho

(equipamentos e pessoas) e recursos consumidos (materiais) (BARCAUI, 2006).

Os recursos de trabalho são aqueles que executam as atividades e o seu

desempenho ou produtividade determinam o prazo. Equipamentos e pessoas são

recursos de trabalho. Os recursos humanos são os que mais impactam nesse caso, pois

pode ter uma variabilidade grande entre o desempenho de duas pessoas diferentes. Já

os equipamentos, quando não necessitam do trabalho humano, tem uma produtividade

teoricamente (BARCAUI, 2006).

Os recursos consumidos são os materiais consumidos pelas atividades. Estes a

principio não determinam o prazo da atividade, porém devem estar disponíveis em

quantidade suficiente para que a atividade seja executada (BARCAUI, 2006).

Cada atividade do diagrama de rede necessita de mão de obra, equipamentos e

materiais diferentes. Nessa etapa, esses recursos são estimados, assim como as

quantidades de cada um que serão necessárias e quando cada um estará disponível

para realizar todo o conjunto de atividades.

2.2.3. Duração das Atividades

Um ponto importante e decisivo é a disponibilidade dos recursos no local e no tempo

determinado. Esse fato restringe os processos de determinação do cronograma, já que

é necessário ajustar as demandas de recursos de todas as atividades envolvidas com

a disponibilidade real de tempo destes para o trabalho (BARCAUI, 2006).

Muitas vezes há inúmeras combinações diferentes de recursos de trabalho para

executar uma mesma atividade. Por exemplo, para a atividade X pode-se alocar dez

homens que a finalizam em um dia ou apenas um homem trabalhando durante 10 dias,

entre outras opções. Cabe a equipe de planejamento analisar quantos homens tem

8

disponível e quais atividades também necessitam deles e aloca-los da melhor forma

possível.

A produtividade, quantidade de recursos de trabalho e tempo estimado para concluir

a atividade geralmente se relacionam diretamente, de forma que a partir de dois desses

itens, é possível determinar o terceiro. Cabe a equipe de planejamento, determinar qual

é a prioridade em cada caso. Em alguns casos porém, não importa por exemplo

aumentar o número de recursos, que a duração dela não será influenciada.

Essa etapa do planejamento é muito importante no diz respeito ao gerenciamento

do tempo. Uma estimativa coerente da duração de cada atividade conduz a um

planejamento bem feito, o que é o primeiro passo para alcançar o sucesso de um

projeto.

2.2.4. Cronograma

Com a sequência das atividades, seus prováveis prazos e os recursos necessários

definidos, é possível compor o cronograma do projeto. O Gráfico de Gantt é a forma de

representação de cronograma mais utilizada. Ele apresenta de forma simples de ser

interpretada a posição de cada atividade ao longo do tempo – antes apresentada sob

forma de rede.

Essa etapa é realizada de forma iterativa, ou seja, de forma progressiva e repetida

até que seja encontrado o resultado que melhor atenda os objetivos do projeto de forma

realista. Muitos autores da área, sugerem o uso de ferramentas computacionais, como

o Microsoft Project, para essa etapa por envolver muitas variáveis e cálculos que

dificultam o processo manual.

É importante reavaliar as durações e a alocação de recursos total para que seja

coerente com o disponível. Através de análises do diagrama de rede com suas

atividades críticas e não críticas, datas de inicio e fim e folgas, obtêm-se o cronograma.

2.3. Custos da Construção

Segundo Sampaio (2005), “De modo simplista, podemos dizer que o orçamento é

o cálculo dos custos para executar uma obra ou empreendimento. Quanto mais

detalhado o mesmo, mais ele se aproximará do custo real”

O orçamento analítico é formado por uma composição de custos unitários para cada

serviço da obra, através da quantificação do material, equipamento e mão de obra

necessários para a sua execução. Além desses custos, que são os custos diretos,

também se deve levar em consideração os custos indiretos, como por exemplo,

9

manutenção do canteiro de obras, equipes técnica, administrativa e de suporte da obra,

taxas de emolumentos, etc. (MATTOS, 2006).

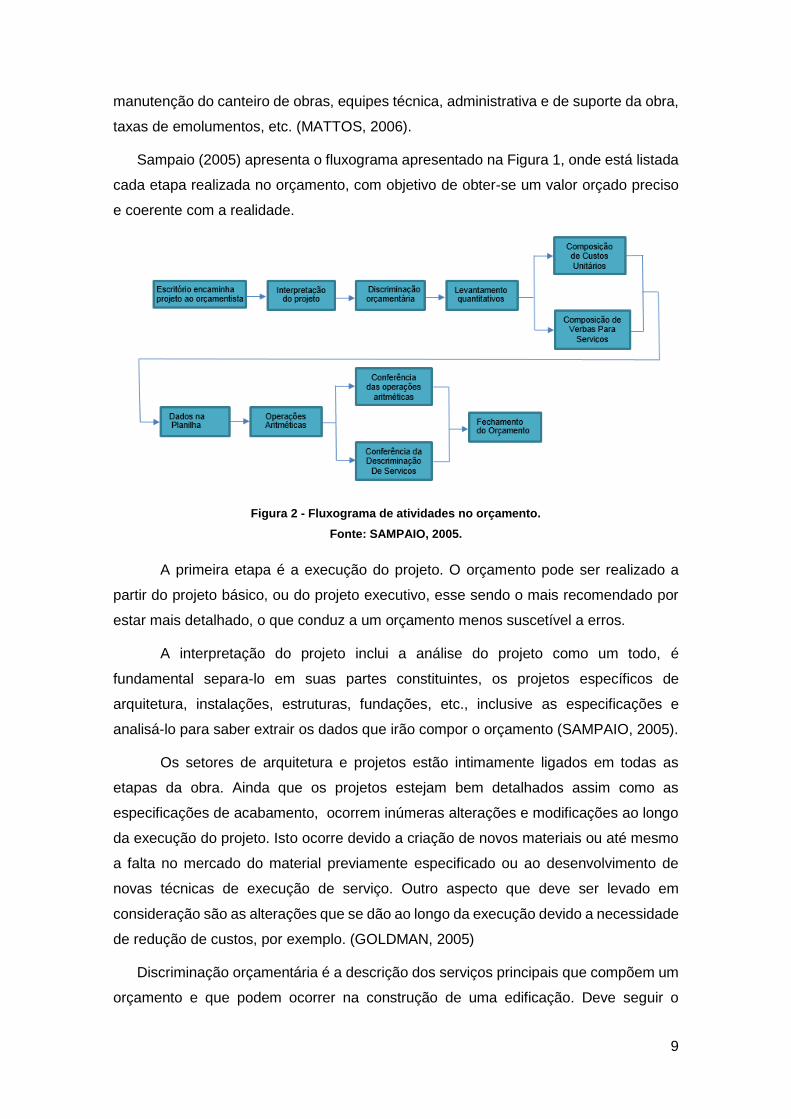

Sampaio (2005) apresenta o fluxograma apresentado na Figura 1, onde está listada

cada etapa realizada no orçamento, com objetivo de obter-se um valor orçado preciso

e coerente com a realidade.

Figura 2 - Fluxograma de atividades no orçamento.

Fonte: SAMPAIO, 2005.

A primeira etapa é a execução do projeto. O orçamento pode ser realizado a

partir do projeto básico, ou do projeto executivo, esse sendo o mais recomendado por

estar mais detalhado, o que conduz a um orçamento menos suscetível a erros.

A interpretação do projeto inclui a análise do projeto como um todo, é

fundamental separa-lo em suas partes constituintes, os projetos específicos de

arquitetura, instalações, estruturas, fundações, etc., inclusive as especificações e

analisá-lo para saber extrair os dados que irão compor o orçamento (SAMPAIO, 2005).

Os setores de arquitetura e projetos estão intimamente ligados em todas as

etapas da obra. Ainda que os projetos estejam bem detalhados assim como as

especificações de acabamento, ocorrem inúmeras alterações e modificações ao longo

da execução do projeto. Isto ocorre devido a criação de novos materiais ou até mesmo

a falta no mercado do material previamente especificado ou ao desenvolvimento de

novas técnicas de execução de serviço. Outro aspecto que deve ser levado em

consideração são as alterações que se dão ao longo da execução devido a necessidade

de redução de custos, por exemplo. (GOLDMAN, 2005)

Discriminação orçamentária é a descrição dos serviços principais que compõem um

orçamento e que podem ocorrer na construção de uma edificação. Deve seguir o

10

especificado no projeto e tem como objetivo servir como roteiro na execução do

orçamento, para que nenhum serviço seja omitido (SAMPAIO, 2005).

Após a identificação dos serviços, o próximo passo é o levantamento das

quantidades dos mesmos. Essa etapa exige um bom nível de conhecimento, de forma

que a partir da leitura do projeto, utilizando as medidas e dimensões das plantas e

desenhos, calculam-se as áreas e volumes, consultam-se tabelas de engenharia,

tabulação de números, etc. (MATTOS, 2006).

Segundo Sampaio (2005), “Na composição de custos unitários, não basta apenas

saber consultar os manuais de custos e apropriações, mas também ter conhecimento

dos componentes dos custos ou insumos, tais como materiais, mão de obra e encargos

sociais, como ainda, os benefícios e despesas indiretas, etc.”

Além do custo direto e indireto, todo serviço tem seu preço formado também pelo

lucro e o custo tributário. O B.D.I., Benefícios e Despesas Indiretas, é composto pelos

custos indiretos, lucro e custo tributário, de forma que qualquer serviço tem seu preço

formado pelo custo direto somado ao B.D.I. (LEÃO,2004).

A partir da composição de custos dos serviços e seus quantitativos, é possível

através de operações aritméticas, compor o valor total do empreendimento. É

importante que essa etapa seja detalhada em uma memória de cálculo, de forma que

seja facilmente conferida por outra pessoa e que com alguma alteração no projeto, não

seja necessário um novo levantamento completo. Geralmente, cada empresa possui

formulários padronizados para facilitar o processo (MATTOS,2006).

Podemos dividir a administração de uma obra em dois grandes sistemas: sistema

administrativo de produção, que está presente no canteiro da obra e o sistema

administrativo da sede, onde se dá a administração central. Dessa forma, dividimos os

custos de um empreendimento, no presente trabalho, em custos de produção e custos

empresariais.

2.3.1. Custos de Produção

Os setores de engenharia de produção junto ao setor de planejamento é responsável

pelas especificações técnicas do empreendimento, como determinação de

equipamentos e ferramentas a serem utilizadas, mão de obra necessária na obra, o

projeto do canteiro de obra, definição de como serão executados os serviços, previsões

de entrega de materiais, além da elaboração e controle do cronograma físico da obra

(GOLDMAN, 2004).

2.3.1.1 Custos Unitários

11

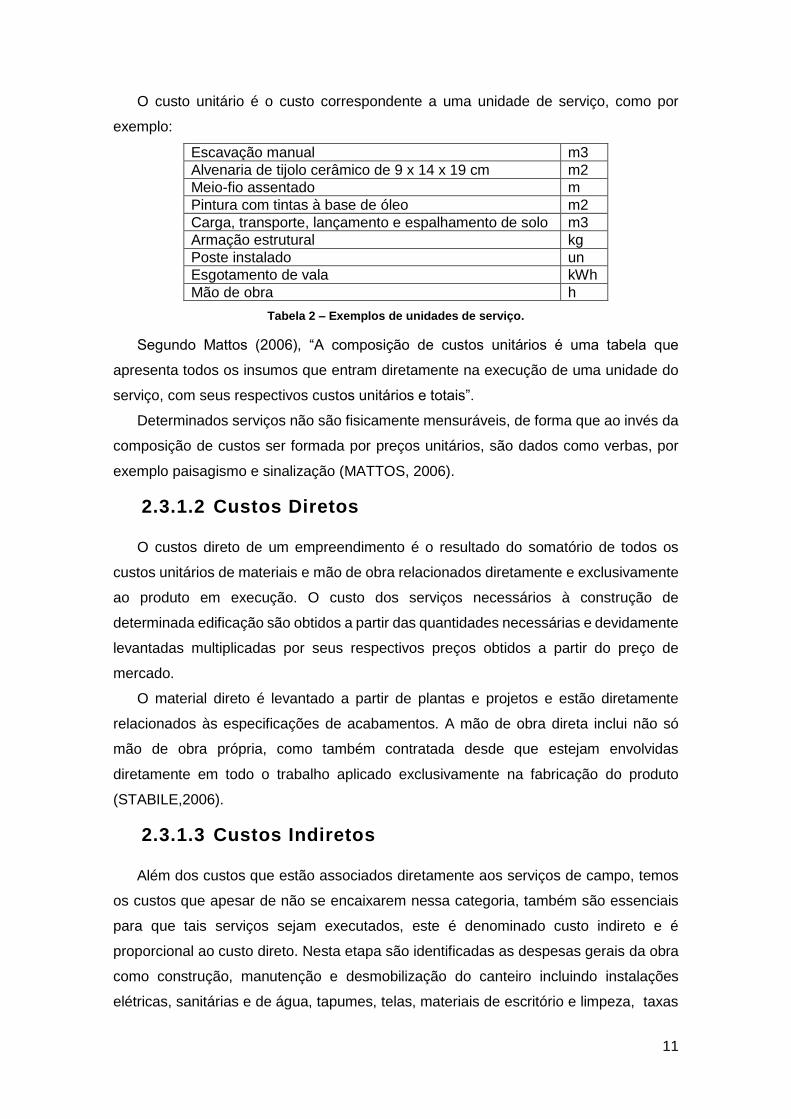

O custo unitário é o custo correspondente a uma unidade de serviço, como por

exemplo:

Escavação manual m3

Alvenaria de tijolo cerâmico de 9 x 14 x 19 cm m2

Meio-fio assentado m

Pintura com tintas à base de óleo m2

Carga, transporte, lançamento e espalhamento de solo m3

Armação estrutural kg

Poste instalado un

Esgotamento de vala kWh

Mão de obra h

Tabela 2 – Exemplos de unidades de serviço.

Segundo Mattos (2006), “A composição de custos unitários é uma tabela que

apresenta todos os insumos que entram diretamente na execução de uma unidade do

serviço, com seus respectivos custos unitários e totais”.

Determinados serviços não são fisicamente mensuráveis, de forma que ao invés da

composição de custos ser formada por preços unitários, são dados como verbas, por

exemplo paisagismo e sinalização (MATTOS, 2006).

2.3.1.2 Custos Diretos

O custos direto de um empreendimento é o resultado do somatório de todos os

custos unitários de materiais e mão de obra relacionados diretamente e exclusivamente

ao produto em execução. O custo dos serviços necessários à construção de

determinada edificação são obtidos a partir das quantidades necessárias e devidamente

levantadas multiplicadas por seus respectivos preços obtidos a partir do preço de

mercado.

O material direto é levantado a partir de plantas e projetos e estão diretamente

relacionados às especificações de acabamentos. A mão de obra direta inclui não só

mão de obra própria, como também contratada desde que estejam envolvidas

diretamente em todo o trabalho aplicado exclusivamente na fabricação do produto

(STABILE,2006).

2.3.1.3 Custos Indiretos

Além dos custos que estão associados diretamente aos serviços de campo, temos

os custos que apesar de não se encaixarem nessa categoria, também são essenciais

para que tais serviços sejam executados, este é denominado custo indireto e é

proporcional ao custo direto. Nesta etapa são identificadas as despesas gerais da obra

como construção, manutenção e desmobilização do canteiro incluindo instalações

elétricas, sanitárias e de água, tapumes, telas, materiais de escritório e limpeza, taxas

12

e emolumentos, bem como gastos com ferramentas, equipamentos e equipes técnicas

e de suporte ( engenheiros, serventes, encarregados, mestres, almoxarife, apontador,

vigia) (MATTOS, 2006).

Os custos indiretos são contabilizados ao longo de todos os estágios da obra e

incluem todos os serviços de apoio e serviços complementares necessários. Cada obra

possui suas particularidades e dimensões, de forma que somente após a leitura do

projeto e levantamento de quantitativos dos serviços a serem executados que se torna

possível dimensionar e apropriar o canteiro de obras adequado e necessário e

determinar o contingente da mão-de-obra necessária e os itens a ela relacionados,

como por exemplo máquinas, equipamentos, Equipamento Proteção Individual,

alojamentos, refeitórios, vale-transporte (STABILE,2006).

2.3.2. Custos Empresariais

As construtoras em geral possuem uma sede ou escritório central que funciona como

base da administração central da empresa. As atividades de direção geral da empresa

são executadas pela administração central, incluindo as áreas administrativa, contábil,

de suprimento, técnica, financeira, etc. O retorno desse investimento se dá unicamente

a partir do lucro das obras, já que essas atividades são apenas despesas e não gera

receitas por conta própria, isto é, são as obras que internam dinheiro na empresa. Dessa

forma, as construtoras devem incluir no orçamento de suas obras as despesas da matriz

para custeio do escritório central, de forma que essas despesas sejam rateadas entre

as obras. O percentual do custo que as obras rateiam entre si recebe o nome de taxa

da administração central. (MATTOS, 2006)

Os custos empresariais são despesas indiretas que não estão relacionadas

exclusivamente a determinado serviço, isso é, são os custos de todas as atividades que

apoiam o sistema de produção sem se envolver diretamente com o produto.

A organização central de uma empresa construtora proporciona o suporte técnico

necessário para executar uma obra, de forma que gera um custo que deve ser

contabilizado no orçamento da obra. O autor sugere que esse custo seja contabilizado

de forma percentual, com base no tempo e custo, ou seja, deve-se determinar o custo

anual da administração central e um total de custos diretos que a empresa pode

contratar, de forma que seja possível estimar uma porcentagem para aplicar no custo

direto para cobrir os custos do escritório central. (SALAZAR, 2005).

Já MATTOS sugere que a partir do custo anual da administração central, seja

estimado percentualmente a representatividade desse custo em relação ao custo total

das obras durante o ano. Sendo fixado um percentual, ele será utilizado pelo

13

orçamentista para majorar o custo da obra a fim de incluir a taxa de administração

central, de forma que cada obra participa do rateio de forma proporcional ao contrato.

Existem métodos de rateio diferentes, tais como: unidades produzidas, horas-

máquinas, horas de mão-de-obra, etc. Entretanto, de acordo com os sistemas de custos

e de produção da empresa, é determinado o critério de rateio mais adequado

(FERREIRA,2007).

2.3.2.1 Custos Técnicos e Administrativos

Os custos administrativos são os valores a serem desembolsados, vinculados à

estrutura executiva, técnica e administrativa de uma empresa, tais como: honorários ou

salários de executivos, consultores, auditores, contadores, técnicos, secretárias,

recepcionistas, gerente de compras, almoxarife, motoristas, mecânicos, desenhistas,

ajudantes, serventes (SALAZAR, 2005).

Inclui também os gastos com bens, imóveis, móveis e serviços necessários para o

bom desempenho das funções executivas, técnicas e administrativas de uma empresa,

tais como: manutenção amortização e aluguel dos imóveis da administração central que

atende a todas as obras como por exemplo: escritório central, oficina e almoxarifado

central, serviços de telefone, luz elétrica, internet e correios, gastos de manutenção e

veículos (SALAZAR, 2005).

2.3.2.2 Custos Comerciais

Para que os produtos e/ou serviços cheguem aos consumidores, são contabilizados

gastos comerciais que envolvem todas as despesas com vendas, despesas com

pessoal (estimadas da mesma forma que aquelas para despesas administrativas),

material de expediente (talões de notas fiscais, duplicatas, etc.), comissões sobre

vendas, promoção e publicidade, despesas com expedição, fretes e carretos e despesas

diversas (viagens, representações, etc.) (WELSCH, 2009)

2.3.2.3 Custos Tributáveis

Como toda indústria, a construção deve atender as imposições legais nos âmbitos

municipal, estadual e federal, isto é, é onerada por impostos que incidem sobre o preço

de venda da obra. Sendo assim, esse custo é orçado somente no final, após a

determinação dos custos diretos e indiretos. Os custos tributários não incluem os

impostos em cima do material (ISS, ICMS, alíquota de importação, etc.) ou da mão-de-

obra (INSS, FGTS), que já foram computados anteriormente. Sendo assim, os impostos

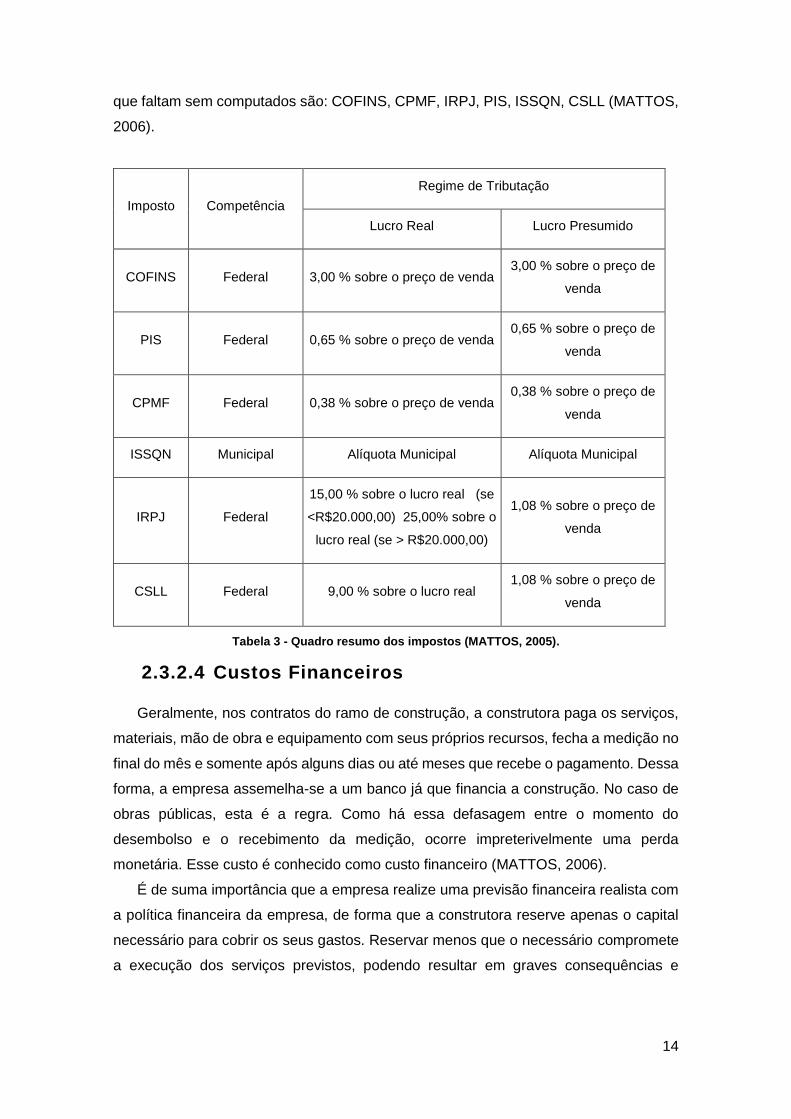

14

que faltam sem computados são: COFINS, CPMF, IRPJ, PIS, ISSQN, CSLL (MATTOS,

2006).

Imposto Competência

Regime de Tributação

Lucro Real Lucro Presumido

COFINS Federal 3,00 % sobre o preço de venda 3,00 % sobre o preço de

venda

PIS Federal 0,65 % sobre o preço de venda 0,65 % sobre o preço de

venda

CPMF Federal 0,38 % sobre o preço de venda 0,38 % sobre o preço de

venda

ISSQN Municipal Alíquota Municipal Alíquota Municipal

IRPJ Federal

15,00 % sobre o lucro real (se

<R$20.000,00) 25,00% sobre o

lucro real (se > R$20.000,00)

1,08 % sobre o preço de

venda

CSLL Federal 9,00 % sobre o lucro real 1,08 % sobre o preço de

venda

Tabela 3 - Quadro resumo dos impostos (MATTOS, 2005).

2.3.2.4 Custos Financeiros

Geralmente, nos contratos do ramo de construção, a construtora paga os serviços,

materiais, mão de obra e equipamento com seus próprios recursos, fecha a medição no

final do mês e somente após alguns dias ou até meses que recebe o pagamento. Dessa

forma, a empresa assemelha-se a um banco já que financia a construção. No caso de

obras públicas, esta é a regra. Como há essa defasagem entre o momento do

desembolso e o recebimento da medição, ocorre impreterivelmente uma perda

monetária. Esse custo é conhecido como custo financeiro (MATTOS, 2006).

É de suma importância que a empresa realize uma previsão financeira realista com

a política financeira da empresa, de forma que a construtora reserve apenas o capital

necessário para cobrir os seus gastos. Reservar menos que o necessário compromete

a execução dos serviços previstos, podendo resultar em graves consequências e

15

reservar mais que o necessário é perda de dinheiro que poderia estar sendo investido

(GOLDMAN,2004).

O custo financeiro é o custo de oportunidade devido a renuncia de aplicar no

mercado financeiro (poupança, fundos de aplicação, ações, etc.) o capital que foi

utilizado pelo construtor para financiamento da obra. Ou seja, a alternativa escolhida

conduz a uma “perda”, ou melhor, um ganho que a empresa deixar de receber que deve

ser contabilizado no orçamento da obra (MATTOS,2006).

2.3.3. Benefícios e Despesas Indiretas - B.D.I.

Os custos empresariais junto com os custos indiretos da produção e o lucro do

empreendimento formam o B.D.I. (“Benefícios e Despesas Indiretas” ou “Benefício,

Despesas Indiretas e Impostos”). Benefício é o lucro que a construtora pretende ter de

retorno do investimento realizado, enquanto despesas indiretas são as despesas que

devem ser agregadas ao preço do serviço em questão, incluindo os custos empresariais,

como visto anteriormente. Assim, o preço de um serviço, também conhecido como preço

de venda, é definido pelo somatório do custo direto com o B.D.I. (PV = CD + BDI). Uma

vez que inclui as despesas indiretas, o lucro e os tributos, o B.D.I. é o somatório do custo

indireto, lucro e custos tributários. (LEÃO,2004)

O B.D.I. é a taxa correspondente a despesas indiretas e lucro, para a execução de

serviços, incidentes sobre a soma dos custos de materiais, mão-de-obra, equipamentos,

etc. Esta taxa tanto pode ser inserida na composição dos custos unitários, como pode

ser aplicada diretamente ao final do orçamento, sobre o custo total, objetivando

conseguir-se o preço de execução de obra, por terceiros. O preço de execução é igual

ao custo da obra mais a taxa de B.D.I. (SAMPAIO, 2005).

A construtora determina o lucro que pretende obter com a obra em questão

considerando as condições intrínsecas e extrínsecas da obra. Ela deve basear-se em

fatores como concorrências, riscos do empreendimento, necessidade de conquistar

aquela obra, etc. (SAMPAIO, 2005).

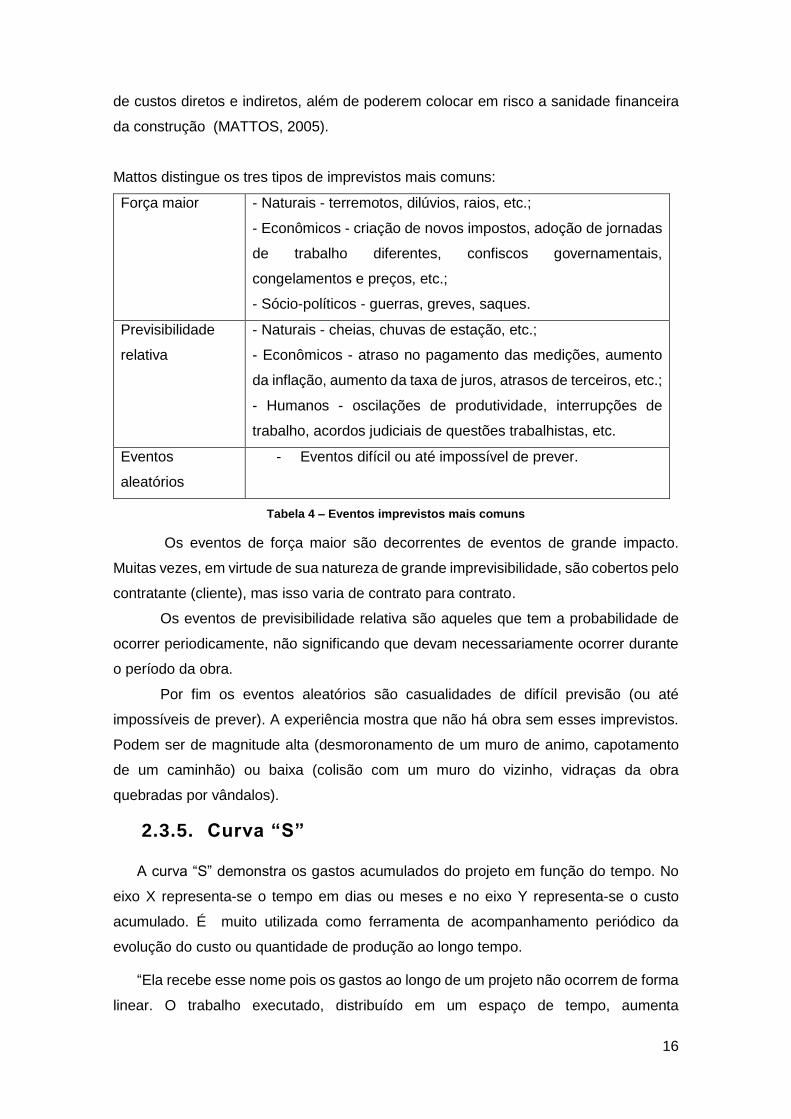

2.3.4. Imprevistos e Contingências

É impossível prever todos as eventualidades que podem vir a ocorrer ao longo de

um projeto, por mais detalhado e criterioso que seja um orçamento. Se tratando de a

construção de um empreendimento, esses fatores imprevistos são ainda mais

importantes, já que cada obra tem suas particularidades de metodologia e o produto

nunca é o mesmo. Essas eventualidades ocasionam atrasos de cronograma, acréscimo

16

de custos diretos e indiretos, além de poderem colocar em risco a sanidade financeira

da construção (MATTOS, 2005).

Mattos distingue os tres tipos de imprevistos mais comuns:

Força maior - Naturais - terremotos, dilúvios, raios, etc.;

- Econômicos - criação de novos impostos, adoção de jornadas

de trabalho diferentes, confiscos governamentais,

congelamentos e preços, etc.;

- Sócio-políticos - guerras, greves, saques.

Previsibilidade

relativa

- Naturais - cheias, chuvas de estação, etc.;

- Econômicos - atraso no pagamento das medições, aumento

da inflação, aumento da taxa de juros, atrasos de terceiros, etc.;

- Humanos - oscilações de produtividade, interrupções de

trabalho, acordos judiciais de questões trabalhistas, etc.

Eventos

aleatórios

- Eventos difícil ou até impossível de prever.

Tabela 4 – Eventos imprevistos mais comuns

Os eventos de força maior são decorrentes de eventos de grande impacto.

Muitas vezes, em virtude de sua natureza de grande imprevisibilidade, são cobertos pelo

contratante (cliente), mas isso varia de contrato para contrato.

Os eventos de previsibilidade relativa são aqueles que tem a probabilidade de

ocorrer periodicamente, não significando que devam necessariamente ocorrer durante

o período da obra.

Por fim os eventos aleatórios são casualidades de difícil previsão (ou até

impossíveis de prever). A experiência mostra que não há obra sem esses imprevistos.

Podem ser de magnitude alta (desmoronamento de um muro de animo, capotamento

de um caminhão) ou baixa (colisão com um muro do vizinho, vidraças da obra

quebradas por vândalos).

2.3.5. Curva “S”

A curva “S” demonstra os gastos acumulados do projeto em função do tempo. No

eixo X representa-se o tempo em dias ou meses e no eixo Y representa-se o custo

acumulado. É muito utilizada como ferramenta de acompanhamento periódico da

evolução do custo ou quantidade de produção ao longo tempo.

“Ela recebe esse nome pois os gastos ao longo de um projeto não ocorrem de forma

linear. O trabalho executado, distribuído em um espaço de tempo, aumenta

17

gradativamente até atingir um máximo (que na maioria das vezes acontece entre 50%

e 60% deste período), tornando a baixar gradativamente, até o término do

empreendimento. O modelo matemático que melhor representa estes fatos é a curva de

Gauss. A forma gráfica do somatório destas parcelas (o valor acumulado), possui um

traçado semelhante a um “S” (daí o nome: curva “S”)” (QUARTAROLI,2014).

18

3. MÉTODO DA ANÁLISE DO VALOR AGREGADO

3.1. História

A Análise do Valor Agregado (AVA) surgiu no Departamento de Defesa (DoD) dos

Estados Unidos na década de 60, com o objetivo de gerenciar seus projetos, como o

desenvolvimento de caças, mísseis, porta aviões e bombas. Ao longo dos anos tornou-

se importante na área de gerenciamento de projetos e custos e é utilizada tanto nas

agências governamentais como na indústria privada.

A gênese da AVA ocorreu nas fábricas norte-americanas, na virada do século XX.

Os engenheiros comparavam o que foi produzido (valor agregado) com o custo real para

estabelecer a produtividade da fábrica, aplicando assim o conceito da AVA na sua forma

mais simples (FLEMING & KOPPELMAN, 2002).

Ao longo dos anos, o método sofreu influências e evoluções. Os pesquisadores mais

reconhecidos e influentes no assunto foram Henrry Gantt, Lillian Galbreth, Frank

Galbreth e Frederick W. Taylor. O gráfico de Gantt continua sendo utilizado até hoje e

sem muitas modificações em relação à ideia original.

Em 1967, o DoD estabeleceu 35 critérios chamado Cost/Schedule Control Systems

Criteria (C/SCSC), que eram utilizados para assegurar a consistência dos relatórios de

desempenho elaborados para os projetos. Entretanto, esses critérios eram complexos

para serem aplicados em gerenciamento de projetos.

Em 1979, AVA foi introduzido para a arquitetura e indústria de engenharia em um

artigo "Obras Públicas Magazine" publicado por David Burstein, um gerente de projeto

com uma empresa nacional de engenharia. Esta técnica tem sido usado como parte do

programa de formação em gestão de projeto apresentado pelo PSMJ Resources, uma

formação internacional e empresa de consultoria especializada na área de engenharia

e arquitetura.

O uso da AVA rapidamente expandiu para além do Departamento de Defesa dos

EUA. Foi adotado pelo Aeronautics and Space Administration National, Departamento

de Energia dos Estados Unidos e outras agências relacionadas com a tecnologia. Muitas

nações industrializadas também começaram a usa-la.

Uma visão geral da AVA foi incluída no Guia do Project Management Institute

PMBOK pela primeira vez em 1987 e foi ampliada nas edições seguintes. Na mais

recente edição do guia PMBOK, a AVA é listada entre as ferramentas e técnicas para

controlar os custos dos projetos.

19

Mais tarde, em 1995 foi aplicada à indústria americana através da criação da norma

técnica ANSI EIA 748-A. Em 1996, foi publicado o Earned Value Management

Implementation Guide (EVMIG), que foi uma revisão do C/SCSC tornando-o mais

simples e prático para ser adotado, reduzindo para 32 critérios (FLEMING &

KOPPELMAN, 2002).

Em 1999, a Associação de Gestão de Desempenho se fundiu com o Project

Management Institute (PMI) para se tornar a primeira faculdade do PMI, da Faculdade

de Gestão de Desempenho. O Departamento de Gerenciamento e Custos dos Estados

Unidos começou a exigir o uso da AVA em todas as agências do governo. O método

também recebeu maior atenção de empresas de capital aberto em resposta à Lei

Sarbanes-Oxley de 2002.

Na Austrália EVM tem-se codificada como padrões AS 4817-2003 e 4817-2006 AS.

3.2. Ciclo PDCA

É uma ferramenta de gestão da qualidade utilizada no controle de processos para a

solução de eventuais problemas que surgem ao longo de um projeto. É principalmente

aplicado em busca de melhorias no sistema. A sigla “PDCA” vem do inglês que

representam as palavras que designam cada etapa do ciclo:

“Plan” – O primeiro passo da aplicação do PDCA é a elaboração de um planejamento

ou um plano, que deve ser elaborado de acordo com as regras e políticas da empresa.

Esse planejamento deverá ser realizado através da determinação de objetivos e

elaboração de metas especificando por qual caminho e de que forma as tarefas serão

executados visando o alcance dos objetivos pré estabelecidos;

“Do” – O segundo passo consiste em colocar em prática o que foi planejado. Esta

etapa envolve também a capacitação dos funcionários, de forma que estejam treinados

e cientes de como deverá ser realizado o trabalho. É muito importante a comunicação

entre os funcionários da empresa para que todos tenham um objetivo em comum bem

estabelecido;

“Check” – O terceiro passo representa a aferição dos resultados obtidos e dados

coletados e comparação do previsto com o realizado. Esta etapa pode ser realizada ao

longo da realização do projeto, para que seja verificado se o trabalho está sendo

realizado de forma correta e seja identificada a existência de erros ou falhas;

“Act” – Na última etapa do PDCA são realizadas reuniões com todas as equipes

envolvidas no processo de forma que sejam discutidas propostas de melhorias dentro

20

do processo que está sendo executado. Caso tenham sido identificadas falhas, são

discutidas ações corretivas e preventivas para corrigir as falhas encontradas e evitar

que essas voltem a ocorrer no futuro.

O Método do Valor Agregado é uma das ferramentas disponíveis para checar e

prever erros e falhas ao longo da realização do projeto. Esse método destaca-se por

integrar dados reais de tempo e custo objetivando obter resultados precisos sobre a

situação atual do projeto e fazer análises de variância e tendências. (Mattos,2006)

3.3. Valor Agregado

O Método do Valor Agregado é uma ferramenta de gerenciamento de projeto usada

para medir a performance e progresso de um projeto a partir do escopo, cronograma e

orçamento. Ao longo do projeto, são feitas medições e através dessas é possível traçar

tendências e prever cenários futuros. Caso essa previsão esteja fora do esperado, é

necessário corrigir o planejamento para que os problemas relacionados ao

planejamento físico-financeiro sejam minimizados ou eliminados ao longo da obra.

A norma ANSI/EIA 748 da American National Standards Institute determina uma

terminologia específica usada no Método do Valor Agregado. Os três parâmetros

básicos utilizados na análise são:

BCWS (Budget Cost of Work Scheduled): no Brasil é chamado de Valor Planejado

ou VP que é o valor planejado para ser gasto, considerando o que já foi realizado até o

momento, ou seja, o valor planejado acumulado das atividades, atribuição ou recursos

que já foram feitos.

BCWP (Budget Cost of Work Performed): no Brasil é traduzido como Valor Agregado

ou VA. É o valor acumulado do que deveria ter sido gasto, de acordo com o orçamento

inicial, para realizar as atividades que foram concluídas até o momento.

ACWP (Actual Cost of Work Performed): no Brasil é traduzido como o Custo Real

ou CR. Representa quanto já foi gasto até o momento em questão, de acordo com o

setor financeiro, sendo assim independente do valor agregado e o valor orçado.

O sucesso de um projeto é constatado ao finalizar conforme o planejado. Definir

como uma economia ou vitória um consumo menor de materiais e mão de obra ou um

prazo mais curto que o planejado seria um erro de percepção, já que, sob a ótica de

gerenciamento de projeto houve uma falha no planejamento. O projeto bem sucedido é

aquele que finaliza dentro do que é planejado em relação a prazo, custos, materiais,

mão de obra, produtividade, qualidade e sem interrupções, desperdícios e outros.

(VARGAS, 2002)

21

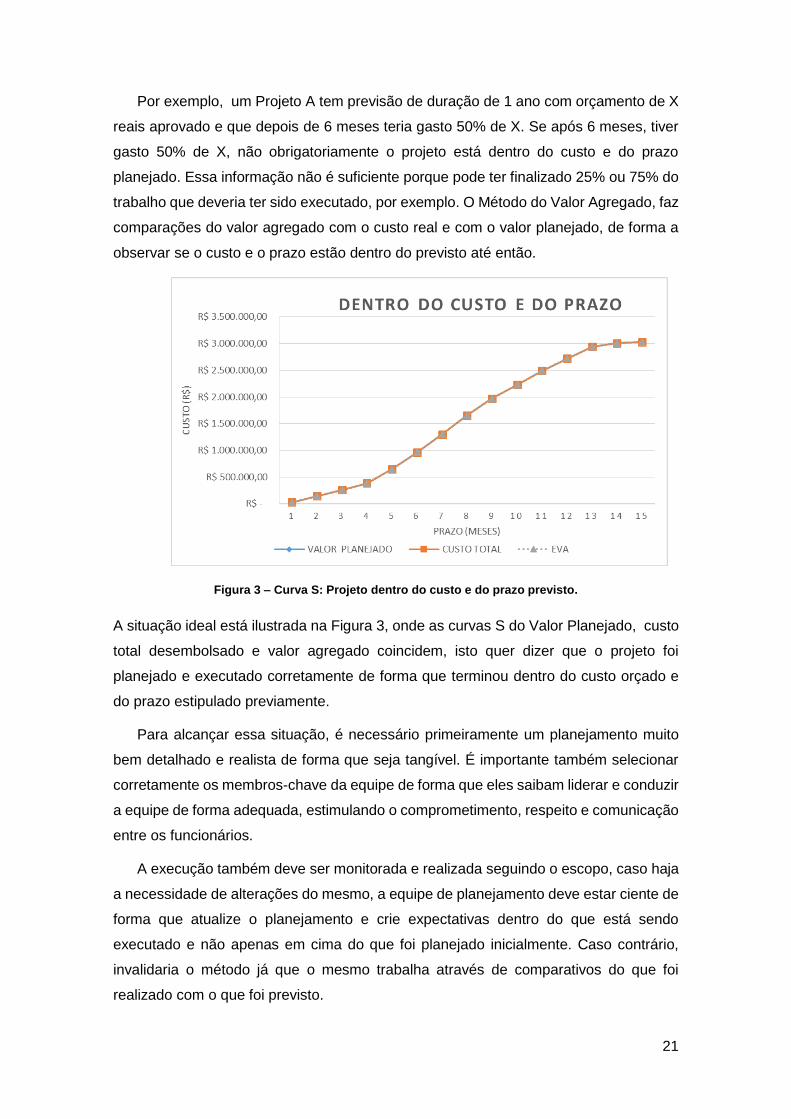

Por exemplo, um Projeto A tem previsão de duração de 1 ano com orçamento de X

reais aprovado e que depois de 6 meses teria gasto 50% de X. Se após 6 meses, tiver

gasto 50% de X, não obrigatoriamente o projeto está dentro do custo e do prazo

planejado. Essa informação não é suficiente porque pode ter finalizado 25% ou 75% do

trabalho que deveria ter sido executado, por exemplo. O Método do Valor Agregado, faz

comparações do valor agregado com o custo real e com o valor planejado, de forma a

observar se o custo e o prazo estão dentro do previsto até então.

Figura 3 – Curva S: Projeto dentro do custo e do prazo previsto.

A situação ideal está ilustrada na Figura 3, onde as curvas S do Valor Planejado, custo

total desembolsado e valor agregado coincidem, isto quer dizer que o projeto foi

planejado e executado corretamente de forma que terminou dentro do custo orçado e

do prazo estipulado previamente.

Para alcançar essa situação, é necessário primeiramente um planejamento muito

bem detalhado e realista de forma que seja tangível. É importante também selecionar

corretamente os membros-chave da equipe de forma que eles saibam liderar e conduzir

a equipe de forma adequada, estimulando o comprometimento, respeito e comunicação

entre os funcionários.

A execução também deve ser monitorada e realizada seguindo o escopo, caso haja

a necessidade de alterações do mesmo, a equipe de planejamento deve estar ciente de

forma que atualize o planejamento e crie expectativas dentro do que está sendo

executado e não apenas em cima do que foi planejado inicialmente. Caso contrário,

invalidaria o método já que o mesmo trabalha através de comparativos do que foi

realizado com o que foi previsto.

22

Há situações de imprevistos ou falhas no planejamento que levam o projeto a ter

a necessidade de um desembolso de verba acima ou abaixo do previsto. Quando houver

alterações no valor contratado, torna-se necessário um Termo Aditivo, que significa um

documento usado para alterar, modificar ou corrigir uma cláusula contratual, O Termo

Aditivos é utilizado em caso de que surja um interesse específico dentro de um acordo

já existente. O custo real final da obra pode finalizar do previsto inicialmente, como

mostrado na Figura 4, apresentada abaixo.

Figura 4 – Curva S: Projeto com custo acima do previsto e dentro do prazo.

Ainda que menos comum, pode ocorrer da obra estar seguindo o cronograma

porém gastando menos que o previsto para executar as tarefas. Essa situação

encontra-se apresentada na Figura 5.

Figura 5 – Curva S: Projeto com custo abaixo do previsto e dentro do prazo.

23

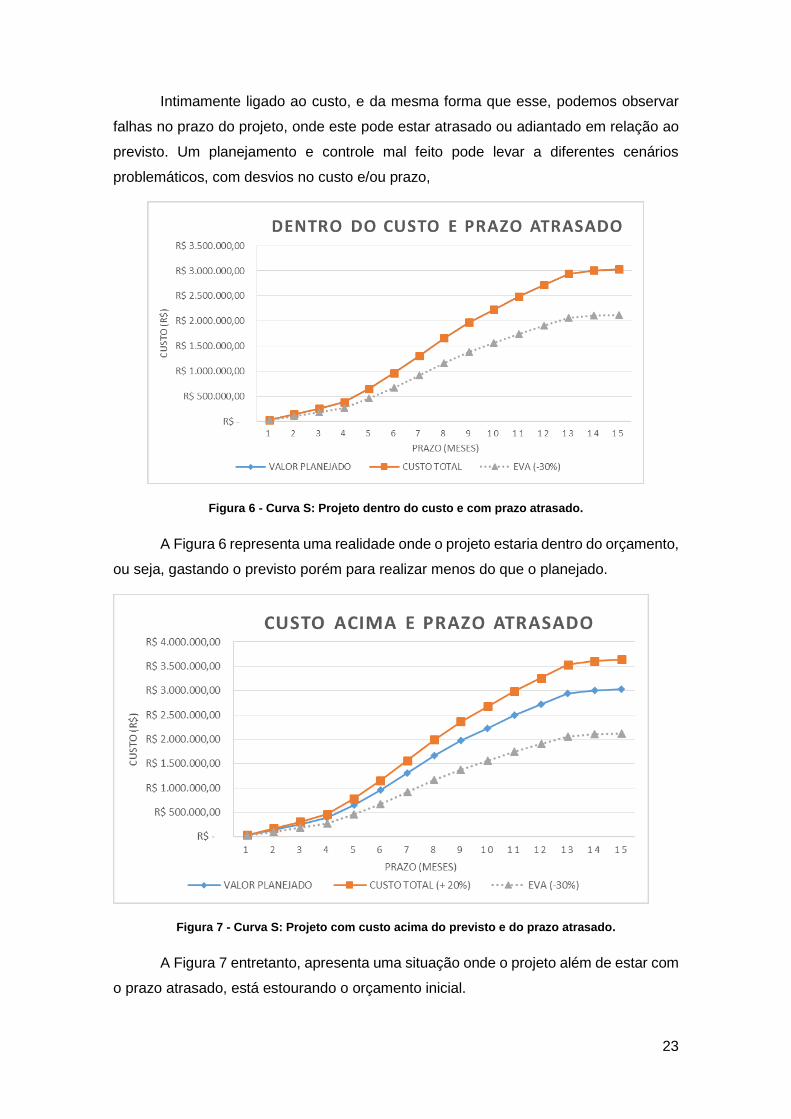

Intimamente ligado ao custo, e da mesma forma que esse, podemos observar

falhas no prazo do projeto, onde este pode estar atrasado ou adiantado em relação ao

previsto. Um planejamento e controle mal feito pode levar a diferentes cenários

problemáticos, com desvios no custo e/ou prazo,

Figura 6 - Curva S: Projeto dentro do custo e com prazo atrasado.

A Figura 6 representa uma realidade onde o projeto estaria dentro do orçamento,

ou seja, gastando o previsto porém para realizar menos do que o planejado.

Figura 7 - Curva S: Projeto com custo acima do previsto e do prazo atrasado.

A Figura 7 entretanto, apresenta uma situação onde o projeto além de estar com

o prazo atrasado, está estourando o orçamento inicial.

24

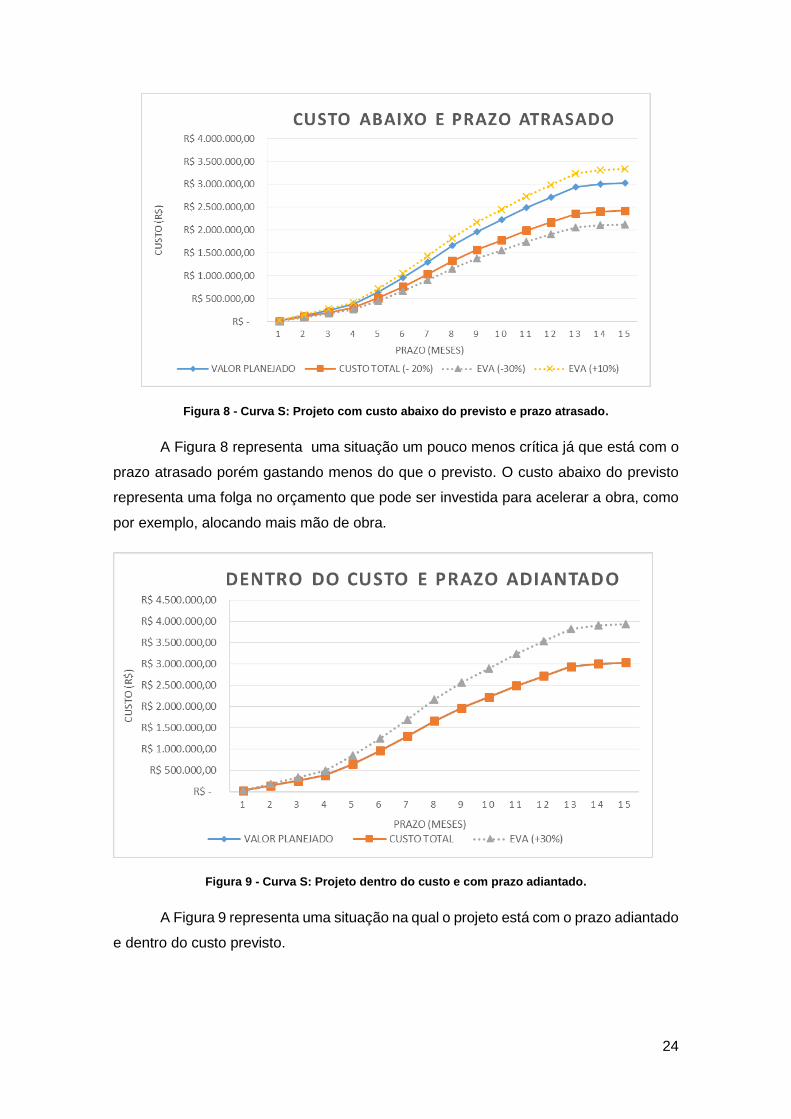

Figura 8 - Curva S: Projeto com custo abaixo do previsto e prazo atrasado.

A Figura 8 representa uma situação um pouco menos crítica já que está com o

prazo atrasado porém gastando menos do que o previsto. O custo abaixo do previsto

representa uma folga no orçamento que pode ser investida para acelerar a obra, como

por exemplo, alocando mais mão de obra.

Figura 9 - Curva S: Projeto dentro do custo e com prazo adiantado.

A Figura 9 representa uma situação na qual o projeto está com o prazo adiantado

e dentro do custo previsto.

25

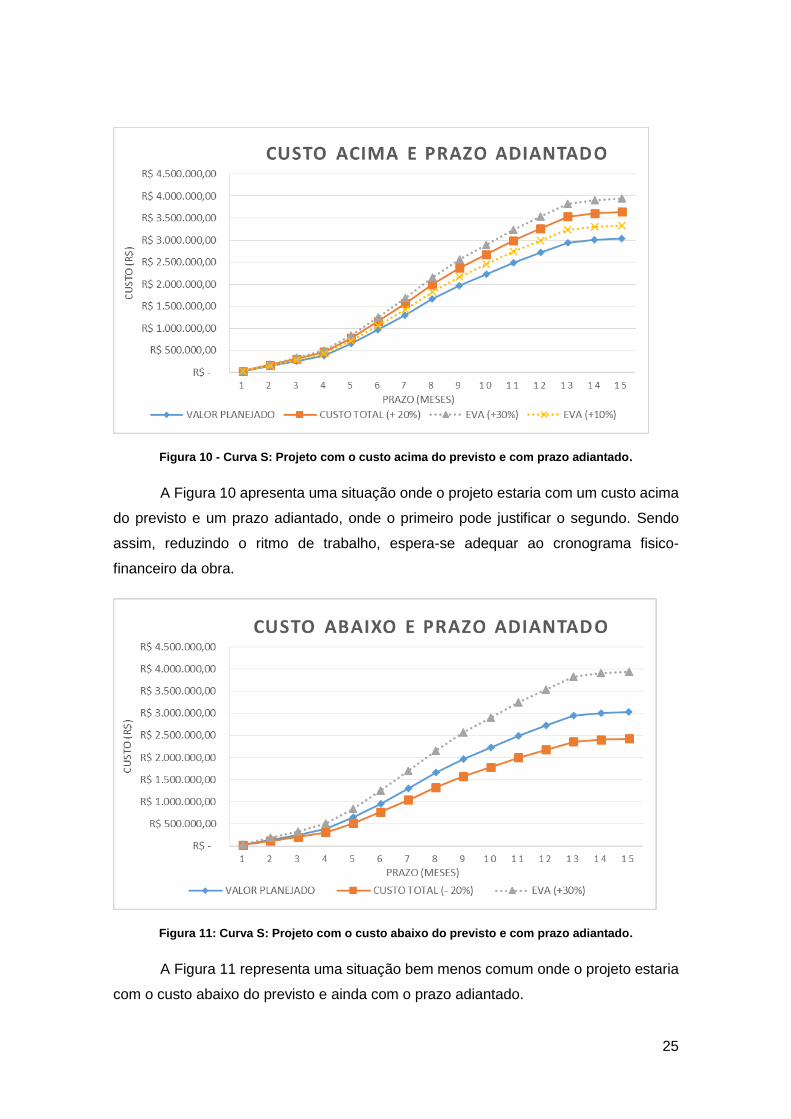

Figura 10 - Curva S: Projeto com o custo acima do previsto e com prazo adiantado.

A Figura 10 apresenta uma situação onde o projeto estaria com um custo acima

do previsto e um prazo adiantado, onde o primeiro pode justificar o segundo. Sendo

assim, reduzindo o ritmo de trabalho, espera-se adequar ao cronograma fisico-

financeiro da obra.

Figura 11: Curva S: Projeto com o custo abaixo do previsto e com prazo adiantado.

A Figura 11 representa uma situação bem menos comum onde o projeto estaria

com o custo abaixo do previsto e ainda com o prazo adiantado.

26

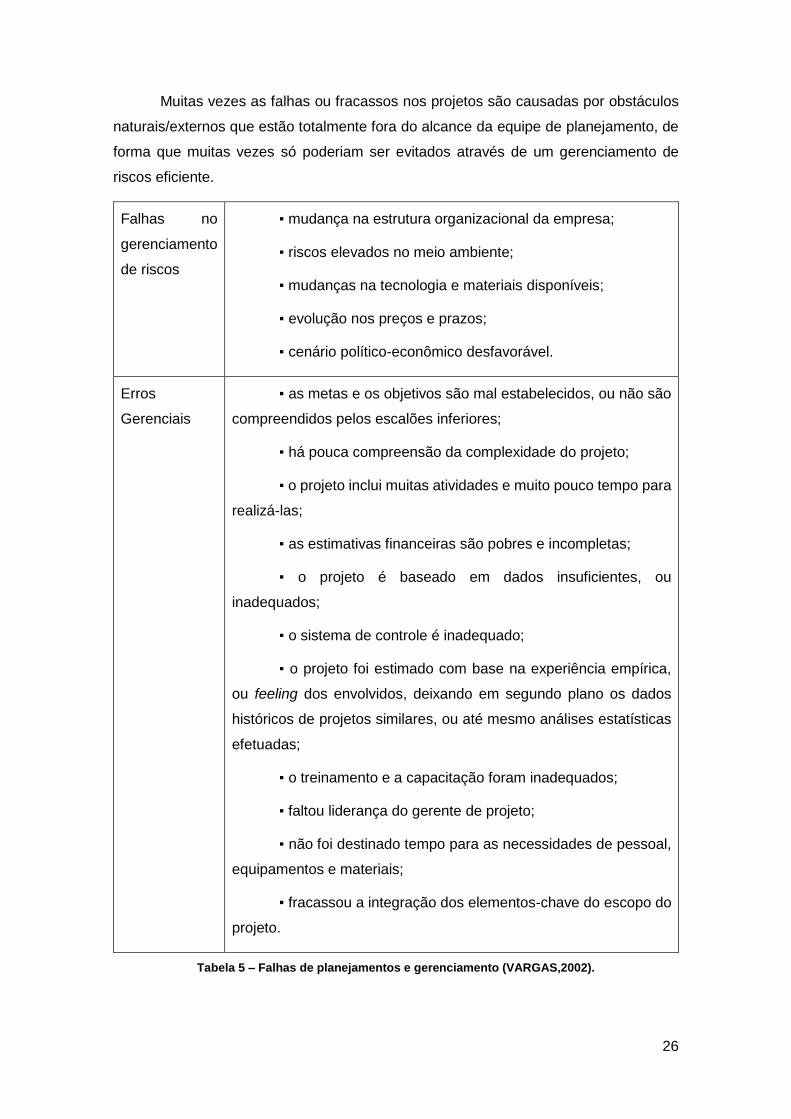

Muitas vezes as falhas ou fracassos nos projetos são causadas por obstáculos

naturais/externos que estão totalmente fora do alcance da equipe de planejamento, de

forma que muitas vezes só poderiam ser evitados através de um gerenciamento de

riscos eficiente.

Falhas no

gerenciamento

de riscos

▪ mudança na estrutura organizacional da empresa;

▪ riscos elevados no meio ambiente;

▪ mudanças na tecnologia e materiais disponíveis;

▪ evolução nos preços e prazos;

▪ cenário político-econômico desfavorável.

Erros

Gerenciais

▪ as metas e os objetivos são mal estabelecidos, ou não são

compreendidos pelos escalões inferiores;

▪ há pouca compreensão da complexidade do projeto;

▪ o projeto inclui muitas atividades e muito pouco tempo para

realizá-las;

▪ as estimativas financeiras são pobres e incompletas;

▪ o projeto é baseado em dados insuficientes, ou

inadequados;

▪ o sistema de controle é inadequado;

▪ o projeto foi estimado com base na experiência empírica,

ou feeling dos envolvidos, deixando em segundo plano os dados

históricos de projetos similares, ou até mesmo análises estatísticas

efetuadas;

▪ o treinamento e a capacitação foram inadequados;

▪ faltou liderança do gerente de projeto;

▪ não foi destinado tempo para as necessidades de pessoal,

equipamentos e materiais;

▪ fracassou a integração dos elementos-chave do escopo do

projeto.

Tabela 5 – Falhas de planejamentos e gerenciamento (VARGAS,2002).

27

Entretanto, a maioria das causas são advindas de erros gerenciais, que

poderiam ser evitadas. Dentre as causas, VARGAS (2002)

O Método do Valor Agregado é utilizado como um mecanismo de previsão dos

cenários futuros apresentados para que sejam tomadas medidas corretivas ao longo do

desenvolvimento do projeto, de forma que a equipe de planejamento junto com a equipe

de produção consiga reverter a situação buscando soluções para colocar a obra nos

eixos, com o objetivo que a obra atenda ao prazo e custos pré determinados, ou para

rever o planejamento para a nova realidade. (MATTOS, 2005).

3.4. Medidas de Desempenho

Uma vez obtidos os três parâmetros ( Valor Planejado, Valor Agregado e Custo

Real), a análise de dados é obtida por correlações entre esses valores definidas pelo

DOD(1997).

3.4.1. Variação de Custos (VC)

A variação de custo dá uma noção do desempenho de custo já que é a diferença

entre o valor agregado, que é o que foi realizado, e quanto foi gasto de fato para realizar

o trabalho.

𝑉𝐶 = 𝑉𝐴 − 𝐶𝑅 (1)

𝑉𝐶 > 0 → projeto abaixo do orçamento

Uma variação de custo positiva representa que o custo real está abaixo do

previsto. Isso pode ocorrer devido a uma negociação de preços, controle de gastos e

desperdícios ou a economia pode ter se dado a partir do uso de materiais ou serviços

de baixa qualidade, por exemplo. Nesse caso, é necessário identificar a fonte de ganho

para detectar o que ocorreu, e caso seja algo que traga prejuízo à qualidade e

andamento da obra, deve ser corrigido, caso contrário, mantem-se o ritmo da obra.

𝑉𝐶 = 0 → projeto dentro do orçamento

No caso do Valor Agregado ser igual ao Custo Real, observa-se que está sendo

gasto exatamente quanto foi planejado. Deve-se manter o ritmo do trabalho.

𝑉𝐶 < 0 →projeto acima do orçamento

Uma variação de custo negativa representa um gasto acima do planejado. Como

possíveis razões podemos citar que a produtividade real ficou abaixo da esperada ou

houveram imprevistos que encareceram o projeto: mudança de projeto, chuva,

28

paralização, falta de material. Nesse caso, é necessário identificar o problema e corrigi-

lo.

3.4.2. Variação de Prazos (VP)

A variação de prazo dá uma noção do desempenho de prazo já que é a diferença

entre o valor agregado, que é o que foi realizado, e o valor planejado, que representa

quanto deveria ter sido gasto para realizar o trabalho planejado até esse momento.

𝑉𝑃𝑟 = 𝑉𝐴 − 𝑉𝑃 (2)

𝑉𝑃𝑟 > 0 → Projeto adiantado

Uma variação de prazo positiva representa que foi realizado mais serviços que

o previsto. Como possíveis razões podemos citar que a produtividade real ficou acima

da esperada, o que pode significar que a equipe está inchada demais ou o andamento

do projeto pode ter se dado a partir de serviços mal feitos, por exemplo. É necessário

detectar o que ocorreu, e caso seja algo que traga prejuízo à qualidade e andamento da

obra, deve ser corrigido, caso contrário, mantem-se o ritmo da obra.

𝑉𝑃𝑟 = 0 → Projeto dentro do prazo

No caso do Valor Agregado ser igual ao Valor Planejado, observa-se que está

sendo realizado exatamente dentro do prazo tudo o que foi planejado. Deve-se manter

o ritmo do trabalho.

𝑉𝑃𝑟 < 0 → Projeto atrasado

Uma variação de prazo negativa representa que foi realizado menos trabalho do

que o planejado. Como possíveis razões podemos citar que a produtividade real ficou

abaixo da esperada, o que pode significar que a equipe está subdimensionada, ou

houveram imprevistos que atrasaram o projeto: mudança de projeto, chuva, paralização,

falta de material. Nesse caso, é necessário identificar o problema e corrigi-lo e prevenir

futuras perdas.

3.5. Índices de Desempenho

Os índices de desempenho trabalham os dados obtidos de forma relativa ao invés

de obter valores absolutos como as medidas de desempenho apresentadas

anteriormente.

3.5.1. Índice de Desempenho de Custo (IDC)

𝐼𝐷𝐶 =𝑉𝐴

𝐶𝑅 (3)

29

A fórmula do índice de desempenho de custo é parecida com a da variação de

custo já que ambas fazem uma relação entre o valor agregado e o custo real. O IDC,

porém nos fornece uma informação mais consistente por ser fornecida em valor relativo

ao invés de valor absoluto. O IDC indica qual percentual do CR representa o VA, ou

seja, a taxa de variação que o projeto está conseguindo converter o CR em VA.

𝐼𝐷𝐶 > 1 → projeto abaixo do orçamento.

𝐼𝐷𝐶 = 1 → projeto dentro do orçamento.

𝐼𝐷𝐶 < 1 → projeto acima do orçamento.

Para analisar o sucesso do projeto em relação aos custos a partir do IDC, é

necessário observar o quão perto de 1 está o IDC. Ao calcular IDC = 1, esse valor quer

dizer que o projeto está seguindo exatamente como planejado, em relação aos custos.

Quanto mais distante de 1 o IDC, mais distante do planejado o projeto se encontra.

3.5.2. Índice de Desempenho de Prazos (IDP)

𝐼𝐷𝑃 =𝑉𝐴

𝑉𝑃 (4)

A fórmula do índice de desempenho de prazo é parecida com a da variação de

prazo já que ambas fazem uma relação entre o valor agregado e o valor planejado. O

IDP, porém nos fornece uma informação mais consistente por ser fornecida em valor

relativo ao invés de valor absoluto. O IDP indica qual percentual do VP representa o VA,

ou seja, a taxa de variação que o projeto está conseguindo converter o VP em VA.

𝐼𝐷𝑃 > 1 → projeto adiantado

𝐼𝐷𝑃 = 1 → projeto dentro do prazo

𝐼𝐷𝑃 < 1 → projeto atrasado

Para analisar o sucesso do projeto em relação ao prazo a partir do IDP, é

necessário observar o quão perto de 1 está o IDP. Ao calcular IDP = 1, esse valor quer

dizer que o projeto está seguindo exatamente como planejado, em relação ao prazo.

Quanto mais distante de 1 o IDC, mais distante do planejado o projeto se encontra.

3.5.3. Índice de Desempenho de Custo de Recuperação

𝐼𝐷𝐶𝑅 =𝑂𝑁𝑇−𝑉𝐴

𝑂𝑁𝑇−𝐶𝑅 (5)

O Índice de Desempenho de Custo de Recuperação (IDCR) representa

matematicamente a relação do serviço que falta ser executado com a verba que ainda

se tem disponível de acordo com o orçamento previsto. O que falta ser executado é

30

dado pela diferença entre o Orçamento no Término (ONT) e o valor agregado (VA). A

verba disponível se dá pela diferença entre o Orçamento no Término (ONT) e o custo

real (CR).

3.6. Previsões de Cenários Futuros

A partir das variações e índices de custos e prazos, o método da AVA prevê cenários

futuros em relação a custo e prazo. Essa previsão é uma das vantagens desse método

já que a partir dela, é possível determinar planos de ataque para corrigir possíveis

desvios.

3.6.1. Estimativa para o término (EPT)

A Estimativa para Terminar (EPT) é o custo previsto necessário para concluir o

projeto. Essa estimativa pode ser baseada em diferentes cenários, cabe ao gerente de

projeto tomar a decisão de acordo com a análise do que vem acontecendo e experiência

do profissional.

a) Baseado no orçamento original (otimista):

𝐸𝑃𝑇 = 𝑂𝑁𝑇 − 𝑉𝐴 (6)

A EPT baseada em um cenário otimista é calculada subtraindo o Valo Agregado

(VA) do Orçamento no Término (ONT) do projeto.

Parte-se do pressuposto que os serviços que faltam ser executados vão custar o

preço que foi orçado, sendo assim, não é levado em conta o custo real do projeto.

b) Baseado no desempenho de custos (realista):

𝐸𝑃𝑇 =𝑂𝑁𝑇−𝑉𝐴

𝐼𝐷𝐶 (7)

A EPT baseada em um cenário realista é calculada subtraindo-se o Valor Agregado

(VA) do Orçamento no Término (ONT) do projeto e dividindo-se o resultado pelo índice

de desempenho de custo (IDC).

Parte-se do pressuposto que as atividades que ainda não foram executadas vão

seguir o mesmo desempenho econômico definido pelo IDC, calculado a partir do que já

foi realizado até o momento.

c) Baseado no desempenho de custos e prazo (pessimista):

𝐸𝑃𝑇 =𝑂𝑁𝑇−𝑉𝐴

𝐼𝐷𝐶 𝑥 𝐼𝐷𝑃 (8)

A EPT baseada em um cenário pessimista é calculada subtraindo-se o valor

agregado (VA) do Orçamento no Término (ONT) do projeto e dividindo-se o resultado

31

pelo Índice de Desempenho de Custo (IDC) e pelo Índice de Desempenho de Prazo

(IDP).

Parte-se do pressuposto que as atividades que ainda não foram executadas vão

seguir o mesmo desempenho definido pelos IDC e IDP, calculado a partir do que já foi

realizado até o momento.

d) Nova estimativa:

𝐸𝑃𝑇 = 𝑛𝑜𝑣𝑎 𝑒𝑠𝑡𝑖𝑚𝑎𝑡𝑖𝑣𝑎 𝑑𝑜 𝑡𝑟𝑎𝑏𝑎𝑙ℎ𝑜 𝑟𝑒𝑠𝑡𝑎𝑛𝑡𝑒 (9=

Alterações relevantes na EAP, dependendo do caso, exige que seja realizado

um reorçamento de todos os serviços que faltam ser realizados. De forma que

desconsidera-se o que já foi realizado e faz-se uma nova estimativa.

3.6.2. Estimativa no Término (ENT)

𝐸𝑁𝑇 = 𝐶𝑅 + 𝐸𝑃𝑇 (10)

A Estimativa no Término (ENT) é o custo total revisado no término. É o somatório

do que já foi gasto até o momento, que é o Custo Real (CR), e a Estimativa para o

Término (EPT).

a) Baseado no orçamento original:

𝐸𝑁𝑇 = 𝐶𝑅 + 𝑂𝑁𝑇 − 𝑉𝐴 (11)

b) Baseado no desempenho de custos:

𝐸𝑁𝑇 = 𝐶𝑅 + (𝑂𝑁𝑇−𝑉𝐴)

𝐼𝐷𝐶 (12)

c) Baseado no desempenho de custos e prazo:

𝐸𝑁𝑇 = 𝐶𝑅 + (𝑂𝑁𝑇−𝑉𝐴)

(𝐼𝐷𝐶 𝑥 𝐼𝐷𝑃) (13)

d) Nova estimativa

𝐸𝑁𝑇 = 𝐶𝑅 + 𝑛𝑜𝑣𝑎 𝑒𝑠𝑡𝑖𝑚𝑎𝑡𝑖𝑣𝑎 𝑑𝑜 𝑡𝑟𝑎𝑏𝑎𝑙ℎ𝑜 𝑟𝑒𝑠𝑡𝑎𝑛𝑡𝑒 (14)

3.6.3. Duração no Término (DNT)

𝐷𝑁𝑇 =𝑂𝑁𝑇

𝐼𝐷𝑃𝑂𝑁𝑇

𝐷𝑃

= 𝐷𝑃

𝐼𝐷𝑃 (15)

A Duração no Término (DNT) é a duração de término revisada, isto é, a Duração

Prevista (DP) inicialmente dividida pelo Índice de Desempenho de Prazo (IDP).

32

3.6.4. Variação de Prazo no Término (VPNT)

𝑉𝑃𝑁𝑇 = 𝐷𝑃 − 𝐷𝑁𝑇 (16)

A Variação de Prazo no Término (VPNT) é a variação entre a Duração Prevista (DP)

e a Duração no Término (DNT). A VPNT representa o quão a frente ou atrasado do

previsto o projeto vai estar ao final se seguir as tendências. Por exemplo: se um projeto

está atrasado 10 dias, quer dizer que há 10 dias atrás era para já ter concluído o trabalho

que está concluído hoje. A VPNT no caso é de 10 dias.

𝑉𝑃𝑁𝑇 > 0 → projeto atrasado

𝑉𝑃𝑁𝑇 = 0 → projeto dentro do prazo

𝑉𝑃𝑁𝑇 < 0 → projeto adiantado

3.6.5. Variação de Custo no Término (VNT)

𝑉𝑁𝑇 = 𝑂𝑁𝑇 − 𝐸𝑁𝑇 (17)

A Variação no Término (VNT) é a diferença entre o Orçamento no Término (ONT) e

a Estimativa no Término (ENT). A VNT representa o quanto acima ou abaixo do

orçamento o projeto vai estar ao final se seguir as tendências.

𝑉𝑁𝑇 > 0 → custo projetado é mais baixo que o orçamento total. Economia

𝑉𝑁𝑇 = 0 → custo projetado é igual que o orçamento total. Orçamento exato

𝑉𝑁𝑇 < 0 → custo projetado é mais alto que o orçamento total. Prejuízo

33

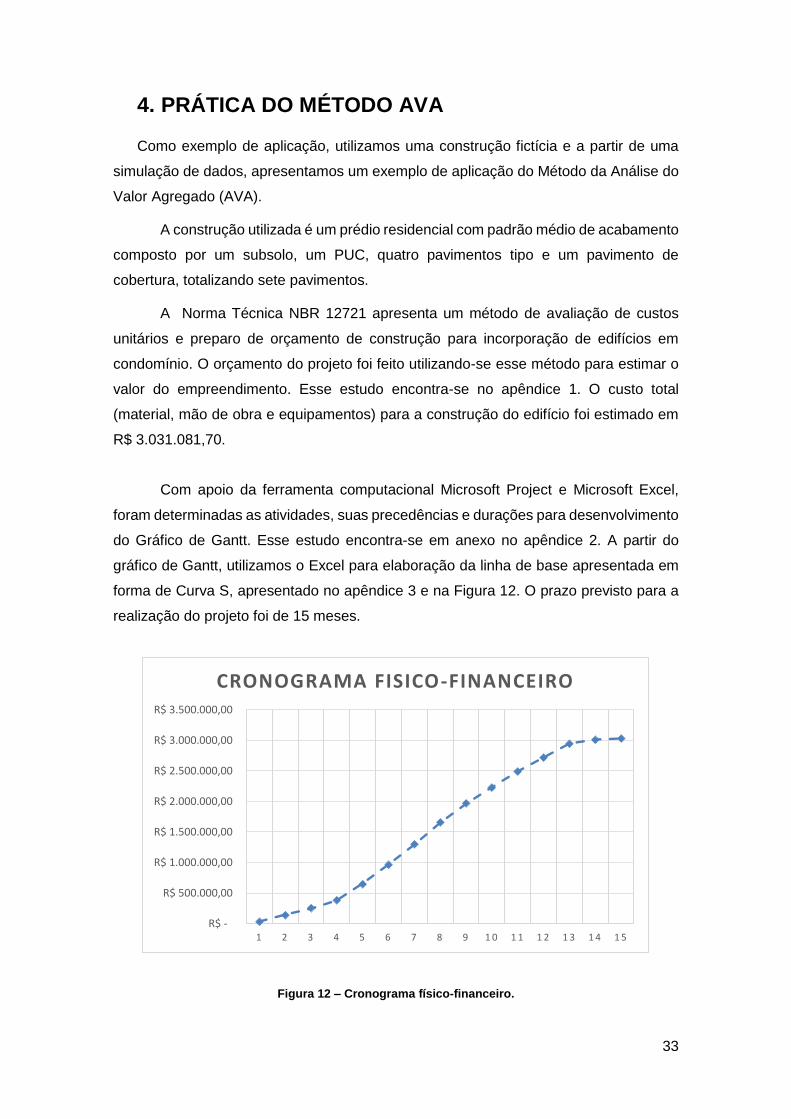

4. PRÁTICA DO MÉTODO AVA

Como exemplo de aplicação, utilizamos uma construção fictícia e a partir de uma

simulação de dados, apresentamos um exemplo de aplicação do Método da Análise do

Valor Agregado (AVA).

A construção utilizada é um prédio residencial com padrão médio de acabamento

composto por um subsolo, um PUC, quatro pavimentos tipo e um pavimento de

cobertura, totalizando sete pavimentos.

A Norma Técnica NBR 12721 apresenta um método de avaliação de custos

unitários e preparo de orçamento de construção para incorporação de edifícios em

condomínio. O orçamento do projeto foi feito utilizando-se esse método para estimar o

valor do empreendimento. Esse estudo encontra-se no apêndice 1. O custo total

(material, mão de obra e equipamentos) para a construção do edifício foi estimado em

R$ 3.031.081,70.

Com apoio da ferramenta computacional Microsoft Project e Microsoft Excel,

foram determinadas as atividades, suas precedências e durações para desenvolvimento

do Gráfico de Gantt. Esse estudo encontra-se em anexo no apêndice 2. A partir do

gráfico de Gantt, utilizamos o Excel para elaboração da linha de base apresentada em

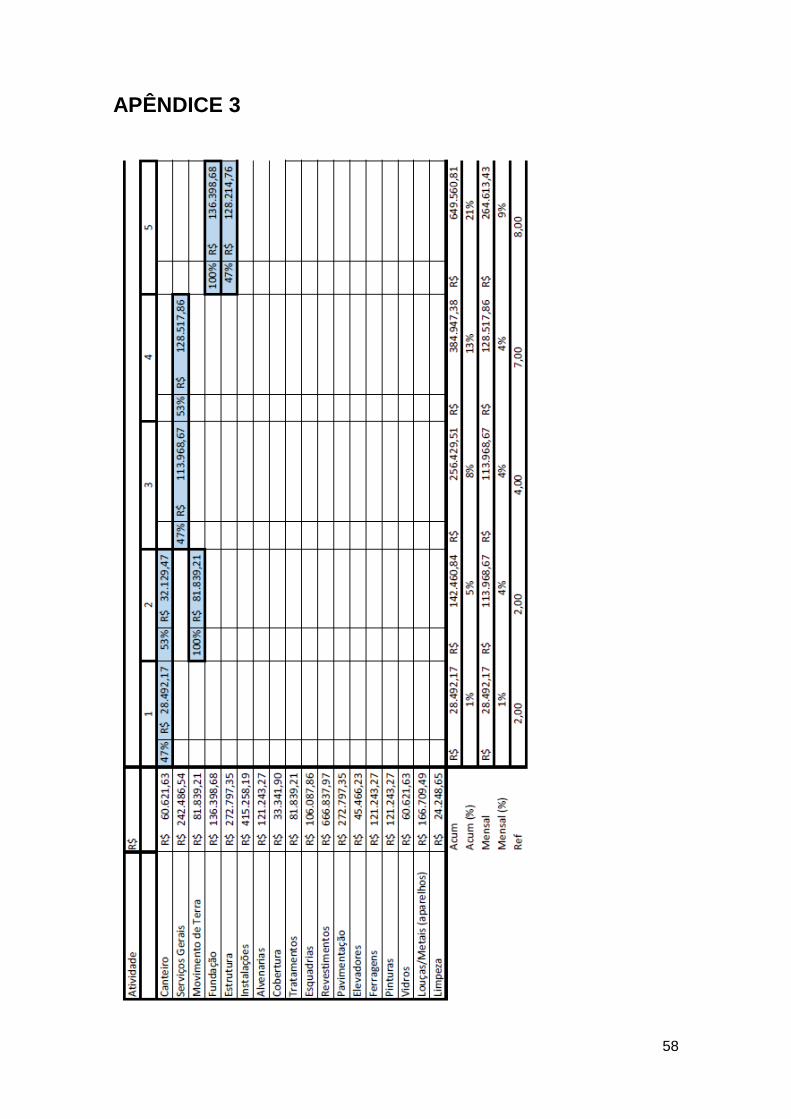

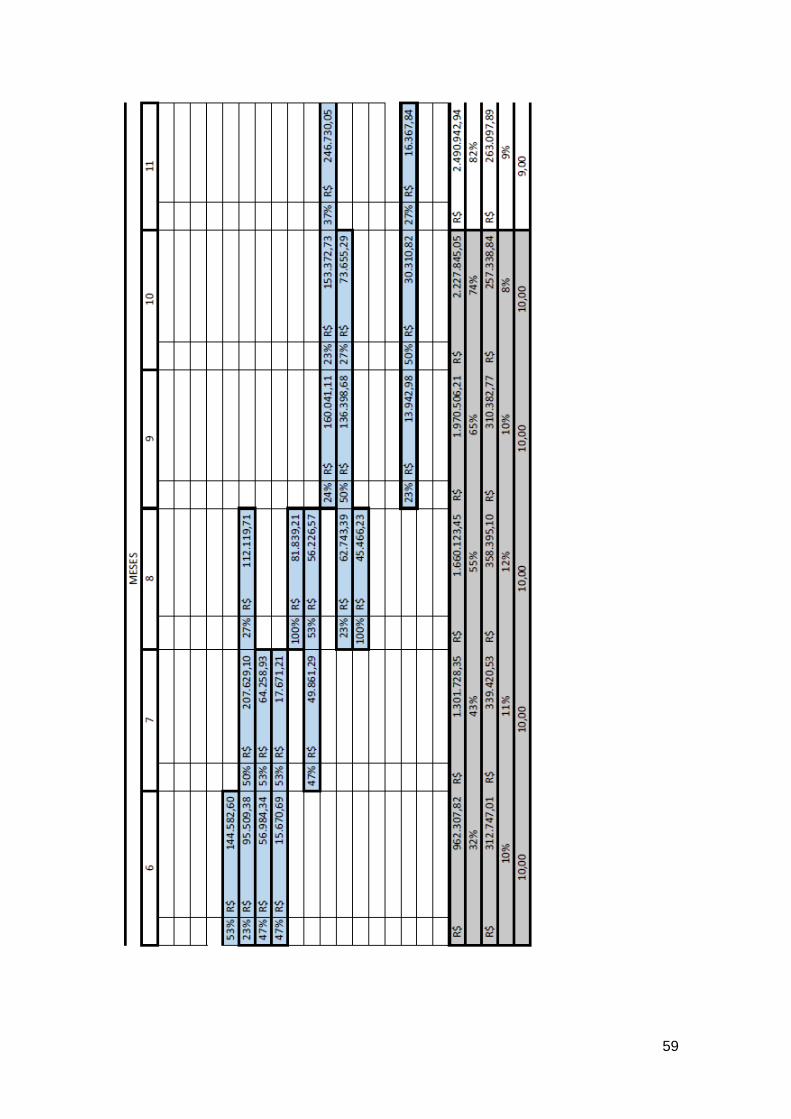

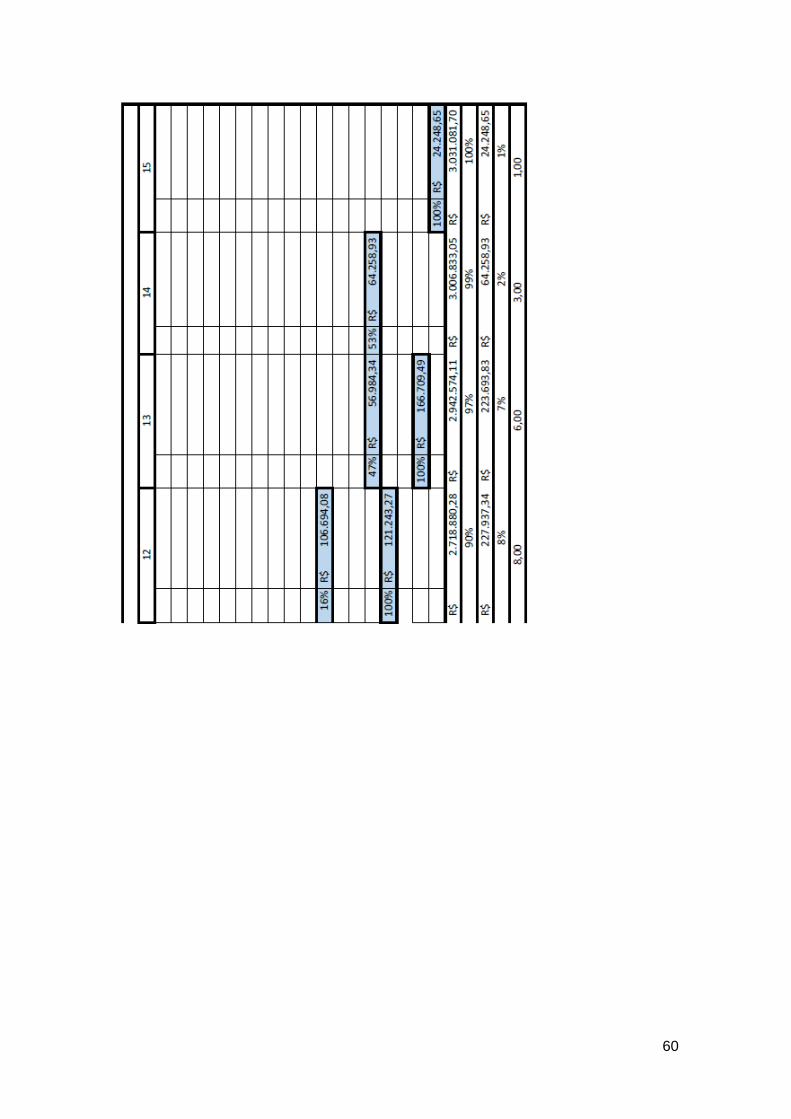

forma de Curva S, apresentado no apêndice 3 e na Figura 12. O prazo previsto para a

realização do projeto foi de 15 meses.

Figura 12 – Cronograma físico-financeiro.

R$ -

R$ 500.000,00

R$ 1.000.000,00

R$ 1.500.000,00

R$ 2.000.000,00

R$ 2.500.000,00

R$ 3.000.000,00

R$ 3.500.000,00

1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 3 1 4 1 5

CRONOGRAMA FISICO-FINANCEIRO

34

A aplicação do método se dá a partir de medições do que já foi feito (valor

agregado) e quanto foi gasto (custo real) em um determinado intervalo de tempo entre

uma medição em outra. A definição desse intervalo vai de acordo com a política da

empresa, pode-se por exemplo fazer o acompanhamento mensal do avanço da obra.

No nosso caso, apresentamos o método no quinto e décimo mês e por último, quando

alcançado 100% do trabalho previsto, no décimo sexto mês no caso.

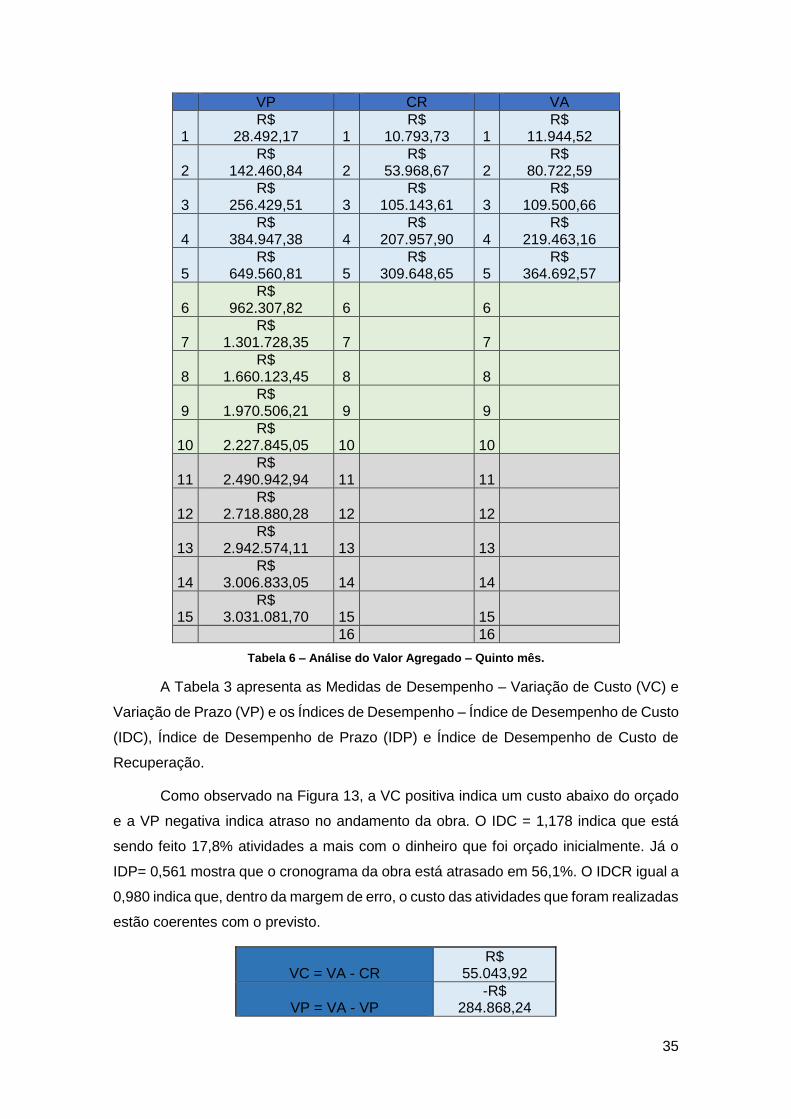

4.1. Análise do Projeto no Quinto Mês

Apresenta-se na Figura 13 as curvas e na Tabela 2 os três parâmetros básicos do

estudo da AVA: O Valor Planejado (VP), Valor Agregado (VA) e o Custo Real (CR).

Observa-se que o VA e o CR estão ambos abaixo do esperado. O custo real até o

momento está, dentro da margem de erro, acompanhando o que foi produzido, o que

leva a crer que a estimativa está coerente.

Porém é necessário observar o ocorrido ao longo dos cinco meses para saber o que

aconteceu para a produtividade estar abaixo da esperada, já que realizou-se menos do

que o planejado. Em caso de algum imprevisto que impossibilitou ou atrasou o

andamento da obra, faz-se necessário resolver o problema e alterar o plano de ataque

para aumentar a produtividade, aumentando por exemplo a mão de obra para recuperar

o atraso.

Figura 13 – Análise do Valor Agregado – Quinto mês.

R$ -

R$ 500.000,00

R$ 1.000.000,00