a qualidade do gasto pÚblico como ferramenta … · nos anos de 2014 e 2015 as notícias sobre a...

TRANSCRIPT

A QUALIDADE DO GASTO PÚBLICO COMO

FERRAMENTA DE ENFRENTAMENTO À CRISE

HÍDRICA DE 2015 EM MINAS GERAIS IRINA BERBERT VIDAL INÁCIO COELHO

PEDRO VINÍCIUS CAMPOS

2

Painel 51/157 Redução de custos nas licitações

A QUALIDADE DO GASTO PÚBLICO COMO FERRAMENTA DE

ENFRENTAMENTO À CRISE HÍDRICA DE 2015 EM MINAS GERAIS

Irina Berbert Vidal Inácio Coelho Pedro Vinícius Campos

RESUMO

No ano de 2015 o governo de Minas Gerais adotou medidas para combater a crise

hídrica vivenciada. A Resolução 03 de 2015 da Secretaria de Planejamento e Gestão determinou a redução do consumo global de água em 30% por todos os órgãos do Poder Executivo Estadual a partir de fevereiro de 2015. Contudo, surge

a questão: Quais cri térios uti lizar para reduzir o consumo de água das unidades que compõe a estrutura física do Poder Executivo? Cortes lineares poderiam

ocasionar o que se chama de síndrome da simetria: unidades prediais que já economizam água sofreriam um impacto maior com um corte de 30% do que as que a consomem descomedidamente. Assim, este artigo objetiva demonstrar como

a Qualidade do Gasto pode auxiliar na redução do consumo de água a fim de torná-lo eficiente e equânime. A análise fez uso da coleta de dados através de

questionários e posterior análise quantitativa e quali tativa destes. Concluiu-se que no caso da água um corte linear não seria a forma mais justa de aplicar a racionalização proposta e que práticas que busquem a qualidade do gasto devem

ser pesquisadas e aplicadas em todos os órgãos públicos a fim de gerar melhores resultados à gestão pública e à sociedade.

3

1 INTRODUÇÃO

Nos anos de 2014 e 2015 as notícias sobre a crise de abastecimento de

água ganharam grande notoriedade nas mídias. A carência de chuvas associada

aos baixos níveis dos reservatórios evidenciou a necessidade da redução do

consumo de água. Diante desse cenário e em conformidade com a campanha

desenvolvida pela Copasa MG (Companhia de Saneamento de Minas Gerais) que

estabeleceu a redução de 30% do consumo de água – em metros cúbicos (m³) –

para a sociedade civil, o Governo do Estado de Minas Gerais, por meio da

Secretaria de Estado de Planejamento e Gestão (SEPLAG), estabeleceu a mesma

meta de economia para todos os órgãos e entidades do Poder Executivo de Minas

Gerais através da Resolução 03, de 27 de janeiro de 2015.

A partir dessa determinação os setores responsáveis pela

operacionalização do corte estipulado nos órgãos e entidades passaram a

estabelecer as metas de redução do consumo para cada unidade predial que

compunha sua estrutura, tomando como valores de referência os dados de consumo

de 2014. Diante dessa atribuição, na Secretaria de Estado de Fazenda (SEF/MG),

foi identificado o problema de que a racionalização do consumo de água através de

um corte linear gera desigualdades nas metas estabelecidas para as unidades

prediais da referida secretaria.

Diante do contexto delineado o estudo inicia-se com uma breve

retomada histórica a respeito do nível dos reservatórios e a disponibilidade de água

em Minas Gerais a fim de evidenciar a gravidade da crise hídrica mineira.

Posteriormente, o artigo apresenta o que é a qualidade do gasto público e o porquê

essa ferramenta é essencial em situações nas quais cortes ou contingenciamentos

são necessários. Assim, o estudo inicia sua análise quantitativa e quali tativa sobre

o processo de redução do consumo de água pelas unidades prediais da Secretaria

de Fazenda demonstrando como a qualidade do gasto é ferramenta indispensável

neste processo.

4

1.1 Objetivos

O presente artigo apresenta como objetivo geral demonstrar como a

Qualidade do Gasto pode auxiliar na racionalização do consumo de água a fim de

torná-la eficiente e equânime, contribuindo, deste modo, no combate à crise hídrica

instalada. Para isso, foram estabelecidos os seguintes objetivos específicos:

Apresentar a metodologia utilizada pela Secretaria de Estado de

Fazenda de Minas Gerais para a racionalização do consumo de água

em obediência à Resolução 03, de 27 de janeiro de 2015, da Secretaria

de Estado de Planejamento e Gestão.

Estabelecer comparativo entre a aplicação de um corte linear e um

corte não linear baseado na Qualidade do Gasto e as consequências

da aplicação das respectivas metodologias.

Propor, através do estudo apresentado, uma metodologia que permita

otimizar a eficiência e a equidade no cumprimento da Resolução 03

pelos órgãos e entidades do Poder Executivo de MG.

1.2 Metodologia

Este artigo desenvolve-se através de um estudo de caso sobre a

Secretaria de Estado de Fazenda de Minas Gerais (SEF/MG) apresentando caráter

exploratório e descritivo e conta com análises quantitativa e qualitativa. Diante da

demanda gerada pela Resolução 03/2015 – SEPLAG/MG de redução de 30% no

consumo global de água, tornou-se necessário levantar dados referentes a todas as

unidades prediais da Secretaria de Fazenda. Para tanto, questionários foram

enviados a 159 unidades que se localizam nas diversas regiões de Minas Gerais.

Este questionário solicitava as seguintes informações:

Consumo mensal de água (m³) no exercício de 2014;

Quantidade de pessoas que trabalharam na unidade em 2014;

Valor mensal das contas de água (R$) no exercício de 2014;

Existência de focos de vazamento;

Existência de necessidades de manutenção;

Boas práticas no uso da água.

5

Este questionário foi encaminhado a todas as unidades pelo setor

responsável da SEF/MG no dia 05/02/2015. Após o recebimento dos dados, estes

foram consolidados em um banco de dados. Este banco de dados foi exportado para

um sistema de mineração de dados disponível na Secretaria de Fazenda o que

permitiu aplicar métodos estatísticos tais como a correlação e a regressão dos

dados possibilitando a comparação entre variáveis.

Vale destacar que após aplicação de métodos estatísticos sobre os dados

também foi realizada análise crítica dos resultados a partir das informações

qualitativas enviadas e possíveis particularidades de cada unidade predial.

2 BREVE HISTÓRICO: A ESCASSEZ DE ÁGUA EM MINAS GERAIS

"Dados da ANA, a Agência Nacional de Águas, indicam que 55% dos

municípios brasileiros podem sofrer déficit de abastecimento até 2015.”

Noeli Nobre

No ano de 2014 vários Estados e Municípios brasileiros sofreram grave

crise hídrica levando muitos a decretarem Estado de Emergência. Em 2015 este

cenário não apresentou grandes transformações. As condições climáticas

desfavoráveis somadas aos baixos níveis dos reservatórios geraram dificuldades na

oferta de água que impactaram diretamente o abastecimento dos centros urbanos

(MINAS GERAIS, 2015).

Esta é a situação atualmente vivenciada no estado de Minas Gerais. A fim

de demonstrar esse cenário é possível analisar os níveis dos reservatórios

responsáveis pelo abastecimento da região metropolitana e colar metropolitano de

Belo Horizonte, capital mineira. Segundo a Agência Nacional de Águas – ANA

(2010), os principais sistemas hídricos de abastecimento desta região são:

Paraopeba, Rio das Velhas, Catarina, Ibirité, Morro Redondo e outros sistemas

isolados (Fig. 01).

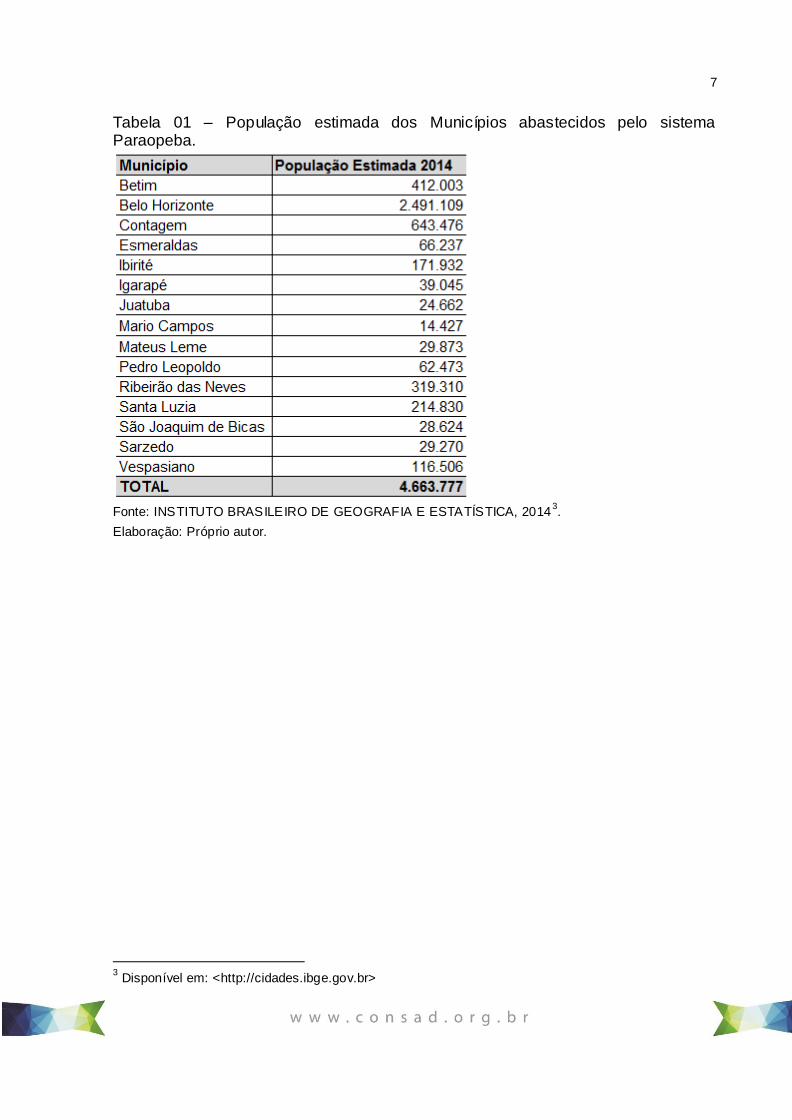

Percebe-se através da Figura 01 que o sistema Paraopeba abastece 15

municípios, totalizando, segundo a Tabela 01, uma população de 4.663.777 em 2014

segundo estimativa do Instituto Brasileiro de Geografia e Estatística – IBGE (2014).

6

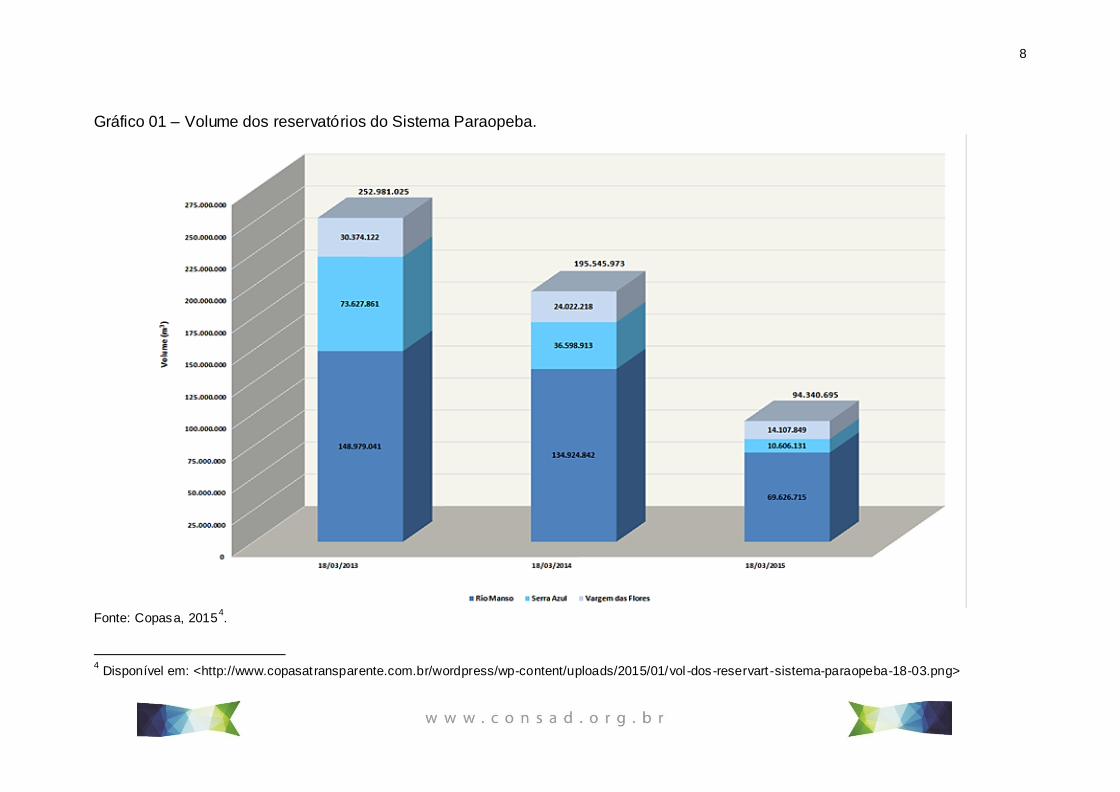

Entretanto dados da Copasa MG evidenciam quedas significativas do volume deste

sistema entre os anos de 2013 e 2015. Considerando como referência o dia 18 de

março de 2013 e este mesmo dia no ano de 2015, o sistema Paraopeba apresentou

uma queda de 62,71% em seu volume passando de 252.981.025 m³ para

94.340.695 m³. Este cenário pode ser observado no Gráfico 01 divulgado pela

Copasa1 (2015) em seu site.

Figura 01 – Sistemas de Abastecimento da Região Metropolitana de Belo Horizonte.

Fonte: AGÊNCIA NACIONAL DE ÁGUAS, 2010

2.

1 Companhia de Saneamento de Minas Gerais.

2 Disponível em:<http://atlas.ana.gov.br/Atlas/forms/analise/RegiaoMetropolitana.aspx?rme=5>

7

Tabela 01 – População estimada dos Municípios abastecidos pelo sistema Paraopeba.

Fonte: INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA, 2014

3.

Elaboração: Próprio autor.

3 Disponível em: <http://cidades.ibge.gov.br>

8

Gráfico 01 – Volume dos reservatórios do Sistema Paraopeba.

Fonte: Copasa, 2015

4.

4 Disponível em: <http://www.copasatransparente.com.br/wordpress/wp-content/uploads/2015/01/vol -dos-reservart -sistema-paraopeba-18-03.png>

9

Segundo a Copasa (2015), caso não chova o suficiente e não haja

redução no consumo de água (em m³) pelos municípios atendidos o sistema

Paraopeba entrará em colapso em três meses (contando a partir do mês de março),

não conseguindo atender mais as demandas do abastecimento da região

metropolitana de Belo Horizonte.

A evolução do sistema Paraopeba, sendo esse um dos mais importantes

de Minas Gerais, permite vislumbrar o cenário que se configura em Minas Gerais.

Os demais sistemas de abastecimento hídrico, expostos na Figura 01, não serão

analisados em profundidade no presente artigo por ultrapassar os objetivos

propostos.

Diante desta redução significativa do volume de água disponível para o

abastecimento da população mineira, a Copasa adotou diversas medidas a fim de

solucionar esse problema. Dentre essas se destaca a interrupção do abastecimento

de diversos bairros de municípios mineiros em dias previamente informados. No mês

de março, por exemplo, bairros do município de Divinópolis não foram abastecidos

nos dias 02, 03, 06, 09, 13 e 175 (COPASA, 2015).

Além desta medida a Copasa ainda iniciou ampla campanha de

conscientização estabelecendo uma meta de 30% de redução no consumo de água,

em metros cúbicos (m³,) a todos os cidadãos e empresas de Minas Gerais.

Alinhando-se a essa iniciativa, o governo estadual publicou a Resolução 03, de 27

de janeiro de 2015, da Secretaria de Estado de Planejamento e Gestão que

oficializou a obrigatoriedade da redução de 30% do consumo global de água (em m³)

de todos os órgãos e entidades do poder executivo do Estado (Anexo I).

Esta redução, segundo a resolução supracitada, deve ser realizada a

partir do mês fevereiro de 2015 tendo como referência (para a redução) a média do

consumo no exercício de 2014. Além disso, determinou-se no segundo artigo da

mesma resolução, que os órgãos e entidades encaminhassem um Plano de

Racionalização do Consumo de Água através da apresentação de um relatório de

vistoria de todas as unidades prediais, identi ficando focos de vazamento,

necessidades de manutenção hidráulicas e oportunidades de reaproveitamento de

água a fim de priorizarem a atenção a esses pontos, auxi liando na redução

do consumo.

5 Dados consultados até o dia 18/03/2015.

10

Entretanto, quando se fala em racionalização, ou, como mais utilizado,

corte no consumo de água, outro assunto entra em pauta: a questão da qualidade

do gasto. Essa ferramenta pode auxiliar de maneira importante a aplicação de um

corte não linear no consumo trazendo maior racionalidade a este processo.

3 A QUALIDADE DO GASTO PÚBLICO COMO FERRAMENTA DE AUXÍLIO À RACIONALIZAÇÃO DE ÁGUA

Nas últimas décadas evidenciou-se a intensificação e fortalecimento das

pressões sociais almejando não somente maior transparência das decisões

governamentais sobre utilização dos recursos orçamentários, mas, também a

otimização da qualidade dos gastos. (REZENDE; CUNHA; BEVILACQUA, 2010).

Entretanto, como se conceitua qualidade do gasto? Segundo Chaves

(2007) apud Maia et. al. (2009)

A melhoria da qualidade do gasto público redunda em melhorar a eficiência desse gasto, ou seja, determinado investimento deverá ser concluído com o menor custo possível e gerar o máximo de benefícios para a sociedade

(Ibidem, p. 4).

Aplicando-se tal conceito a situação aqui analisada percebe-se que a

qualidade do gasto seria atingida na medida em que o consumo de água torne-se

eficiente, utilizando somente o necessário para gerar os resultados finais a

sociedade.

Indispensável se torna, ao se tratar do alcance da qualidade do gasto, a

disponibilidade de informações que permitam localizar ineficiências ou

desperdícios a fim de evitar o que se chama de Síndrome da Simetria. Este termo

é amplamente utilizado no estudo sobre arcabouço legal brasileiro acerca dos

municípios e trata da desconsideração das particularidades desses entes

federados na composição das leis.

Todos os municípios brasileiros, desde a capital de São Paulo, uma das

mais importantes cidades do mundo, até a mais pobre comuna do remoto sertão, têm não só a mesma forma de governo como os mesmos poderes, a mesma vasta competência para fazer quase tudo – desde que possam –

e a mesma irresponsabilidade para não fazer tudo que não quiserem [...]. Desvirtuada dessa forma, a instituição municipal perde parte de sua flexibilidade e de sua viabilidade, pois se espera de Munic ípios

paupérrimos e prósperos, grandes e pequenos, rurais e metropolitanos, uma atuação da mesma natureza, do mesmo tipo, da mesma amplitude. (MELLO, 1971, p. 45-49).

11

O conceito trazido por Mello (1971) demonstra que o referido tratamento

isonômico entre municípios com características econômicas, populacionais,

dimensionais, entre outras, muito distintas, faz com que a legislação se aplique

adequadamente a alguns, beneficiando-os, enquanto não se adequa a outros,

prejudicando-os.

Aplicando esse conceito ao estudo da racionalização do consumo de

água, a síndrome da simetria ocorre na medida em que são tratadas de maneira

igual instituições com características diferentes, particularidades únicas. Isso pode

gerar injustiças e ampliar desigualdades. Por analogia, aplicando -se o mesmo

conceito a uma situação na qual é necessário o corte de despesas, percebe-se que,

caso a tradicional prática de aplicar cortes lineares seja aplicada, elementos que

apresentam gastos eficientes podem ser prejudicados enquanto outros que, por sua

vez, apresentam grande grau de ineficiência em sua execução, não serão atingidos

negativamente. Observa-se, portanto, o aprofundamento de desigualdades e o

prejuízo à qualidade do gasto.

A Resolução 03/2015 da SEPLAG determinou a redução de 30% do

consumo global de água de todos os órgãos do poder executivo estadual. A

Secretaria de Estado de Fazenda de Minas Gerais (SEF/MG) possui 159 unidades

prediais espalhadas por todo território mineiro. Como analisado anteriormente, se

um corte linear de 30% fosse aplicado a todas essas unidades é possível afirmar,

mesmo sem qualquer estudo prévio, que a supracitada síndrome da simetria se

manifestaria fazendo com que algumas unidades que já utilizam conscientemente a

água fossem prejudicadas frente a outras que utilizam este recurso

descomedidamente.

A fim de evitar tal situação deve-se, portanto, utilizar como ferramenta a

qualidade do gasto público gerando informações que embasem uma metodologia

racional de cortes otimizando a eficiência do consumo de água. Este artigo, portanto,

descreve como a SEF/MG desenvolveu e utilizou esse mecanismo para alcançar a

meta proposta e auxiliar o enfrentamento da crise hídrica em Minas Gerais.

12

4 APRESENTAÇÃO DE RESULTADOS – SECRETARIA DE ESTADO DE

FAZENDA DE MINAS GERAIS

Como destacado na metodologia deste artigo, o questionário de

levantamento de dados e informações qualitativas foi enviado a 159 unidades

prediais da Secretaria de Estado de Fazenda de Minas Gerais. Entretanto, não foi

possível obter dados sobre o consumo (em m³) de todas as unidades, isso porque

muitas delas estão localizadas em condomínios ou prédios nos quais a água é paga

conjuntamente com a taxa de condomínio; em outros casos o responsável pelo

pagamento da conta de água é a prefeitura, não tendo a Unidade acesso aos dados

solicitados.

Assim, o presente estudo basear-se-á nas respostas obtidas que somam

125 unidades prediais localizadas nos diversos pontos do território de Minas Gerais

tal como representado pela Figura 02. Cabe destacar que o tamanho dos círculos do

mapa representa o volume de água consumida no exercício de 2014 – quanto maior,

mais elevado o volume de água – e a coloração simboliza o valor (em reais) gasto

em cada localidade – quanto mais escura a coloração, maior o gasto com água.

13

Figura 02 – Unidades Prediais da Secretaria de Fazenda.

Fonte: Elaboração própria6.

Consolidando-se o consumo global (m³), o valor da conta de água (R$) e

número de pessoas que trabalhavam nas unidades prediais no ano de 2014

delimita-se um panorama geral da SEF/MG, a partir das unidades prediais que

informaram o consumo. A visão geral está descrita pela Tabela 02 abaixo.

Tabela 02 – Visão global da Secretaria de Estado de Fazenda de Minas Gerais.

Consumo global da SEF Gasto total da SEF Total de pessoas da SEF

41029,69 m³ R$ 335.607,82 3238

Fonte: Elaboração própria.

6 O mapa foi gerado a partir do SAS-VA (Statisc Analysis System – Visual Analytics), um sistema de

mineração de dados adquirido no exercício de 2013 pela Secretaria de Fazenda de Minas Gerais.

14

Segundo o artigo 1o, parágrafo único, da Resolução 03/2015 da

SEPLAG/MG, “a meta de economia será apurada em metros cúbicos a partir da

média de consumo do ano de 2014 para todas as unidades prediais, em todo Estado

de Minas Gerais” (MINAS GERAIS, 2015, p. 1). Baseado nesta determinação, a

meta de consumo a ser atingida pela SEF/MG no exercício de 2015 é de: 28720,78

m³. Este valor distribuído entre os doze meses do ano equivalem a um consumo

mensal global de aproximadamente 2393,4 m³. Como, entretanto, aplicar os cortes

de maneira a não prejudicar unidades que já apresentam uso consciente da água?

Como justificar a racionalização?

Caso a Secretaria de Fazenda escolha pela opção tradicional de aplicar

um corte linear de 30% no consumo individual de cada unidade administrativa, sem

considerar as particularidades de cada uma, isto poderia gerar certas injustiças além

do risco de não alcançar a meta. Entretanto, por que isso ocorre?

O primeiro fator já foi explicitado no capítulo 4 deste artigo ao se

demonstrar o que é a síndrome da simetria aplicada à situação estudada. O risco de

não se alcançar a meta, por sua vez, está diretamente relacionado com o primeiro,

isto porque para uma unidade que possui alto consumo de água é mais fácil reduzir

o consumo de água em 30% do que para unidades que apresentam baixo consumo

de água. Há, ainda, situações nas quais a unidade predial consome abaixo do

mínimo de água estabelecido pela Copasa. Isto significa que, mesmo que a unidade

diminua o seu consumo de água, na fatura enviada pela Copasa estará o valor do

consumo mínimo, impossibilitando o alcance desta meta e prejudicando todo o

processo de racionalização da Secretaria de Fazenda. Este é o caso, por exemplo,

da unidade predial localizada na cidade de Bom Despacho que consome abaixo do

mínimo, mas, sua fatura apresenta o valor mínimo de consumo que é de 06 m³,

como demonstrado pela Tabela 03 que possui os dados enviados por Bom

Despacho.

Tabela 03 – Consumo mínimo da Unidade Predial de Bom Despacho.

Mês Jan

. Fev. Mar. Abr. Maio Jun. Jul. Ago. Set Out. Nov. Dez.

M³ 6 6 6 6 6 6 6 6 6 6 6 6

Fonte: Elaboração própria.

15

Diante dos fatores elencados, percebe-se a necessidade de encontrar um

padrão que possa basear o estabelecimento das metas de cada unidade a fim de

evitar as consequências negativas advindas de um corte linear.

Analisando estatisticamente os dados recolhidos, percebe-se ao realizar o

cálculo do coeficiente de Pearson, ou coeficiente de correlação, que há uma

correlação positiva muito forte (0,92) entre as variáveis x – consumo (m³) – e y –

quantidade de pessoas que trabalham nas unidades 7 como demonstrado pelo

Gráfico 028. À primeira vista esta é uma relação óbvia, entretanto, uma inferência

fundamentada apenas na lógica não pode ser utilizada para embasar decisões

importantes como cortes de despesas.

Através desta análise da correlação, pôde-se, portanto, realizar estudo

não a partir de um corte no consumo total de água das unidades, mas sim um corte

baseado em seu consumo per capita, ou seja, unidades prediais que apresentem um

consumo per capita muito mais alto que o das outras deverão, a partir desta

metodologia estatística, apresentar um corte maior de água que outras. Vale

destacar que o estudo não apresenta a ideia de que este corte deve ser rígido sem

se considerar outros fatores circunstanciais. Essa metodologia deve ser utilizada

para identificar unidades que apresentam distorções quanto ao consumo e, a partir

desta informação, buscar o motivo dessa discrepância e, caso não haja nenhuma

justificativa plausível, aplicar um corte superior a 30% nestas unidades o que

compensaria um corte menor em unidades que já apresentam um consumo

consciente.

7 Uma correlação 0,92 sugere que existe uma relação linear forte entre a quantidade de funcionários e o consumo em metros cúbicos. Um valor de correlação positivo forte significa que conforme uma

variável aumenta, a segunda variável também aumenta. 8

O Gráfico 02 demonstra que, quanto mais próximos da linha de tendência os pontos estiverem distribuídos, mais provável que essa linha forneça uma boa aproximação da relação entre as

variáveis em estudo

16

Gráfico 02 – Gráfico de dispersão entre consumo e quantidade de pessoas.

Fonte: Elaboração própria

Seguindo a linha de raciocínio traçada, a Tabela 04, abaixo, apresenta o

consumo médio per capita global da SEF/MG no ano de 2014 e a Tabela 05

apresenta o consumo global e o consumo per capita de três unidades prediais.

Tabela 04 – Consumo per capita de água na SEF/MG.

Consumo Global Total de pessoas Consumo per capita Consumo per capita mensal

41029,69 m³ 3238 12,67 m³ 1,05 m³

Fonte: Elaboração própria.

17

Tabela 05 – Consumo de três Unidades Prediais da SEF/MG.

Unidades Consumo Global em

2014

No de

Pessoas

Consumo per

capita

Consumo per

capita mensal

Monte Sião 92 m³ 5 18,4 m³ 1,53 m³

Muriaé 312 m³ 27 11,56 m³ 0,96 m³

Orlando Pereira

da Silva 2024 m³ 36 56,22 m³ 4,69 m³

Fonte: Elaboração própria.

A partir da Tabela 05 fica claro como um corte linear pode trazer

injustiças. Percebe-se, à primeira vista, que a unidade predial de Monte Sião

apresenta um consumo global menor que a unidade de Muriaé o que, ilusoriamente,

pode levar a crer que esta unidade apresenta uma utilização mais eficiente da água.

Entretanto, ao se analisar o consumo per capita da primeira percebe-se que esse é

maior que o apresentado por Muriaé, o que pode indicar que a segunda tem um

consumo mais eficiente que o da primeira.

Além disto, através da análise do consumo per capita podem-se identificar

outliers, ou seja, aquelas unidades que possuem um consumo per capita tão alto

que se diferenciam das demais por sua particularidade neste aspecto. Esta

informação permite arguir essas unidades sobre o porquê deste consumo desigual,

mobilizar inspeção a fim de identificar possíveis vazamentos hidráulicos ocultos, ou,

até mesmo, realizar campanhas para a redução do desperdício de água, caso

nenhum outro fator seja identificado. Esse é o caso da unidade Orlando Pereira da

Silva (que é um Posto Fiscal da SEF/MG) que apresenta um consumo per capita

extremamente maior que a média geral da Secretaria de Fazenda, cabendo, desta

maneira, um estudo qualitativo que possa identificar a causa dessa discrepância.

Entretanto, como estabelecer a meta de consumo das unidades prediais

baseado na quantidade de pessoas que trabalham neste local? Para responder esta

questão também há um procedimento estatístico que pode ser facilmente realizado

através de sistemas de informação ou, até mesmo, pelo tradicional Microsoft Excel®.

18

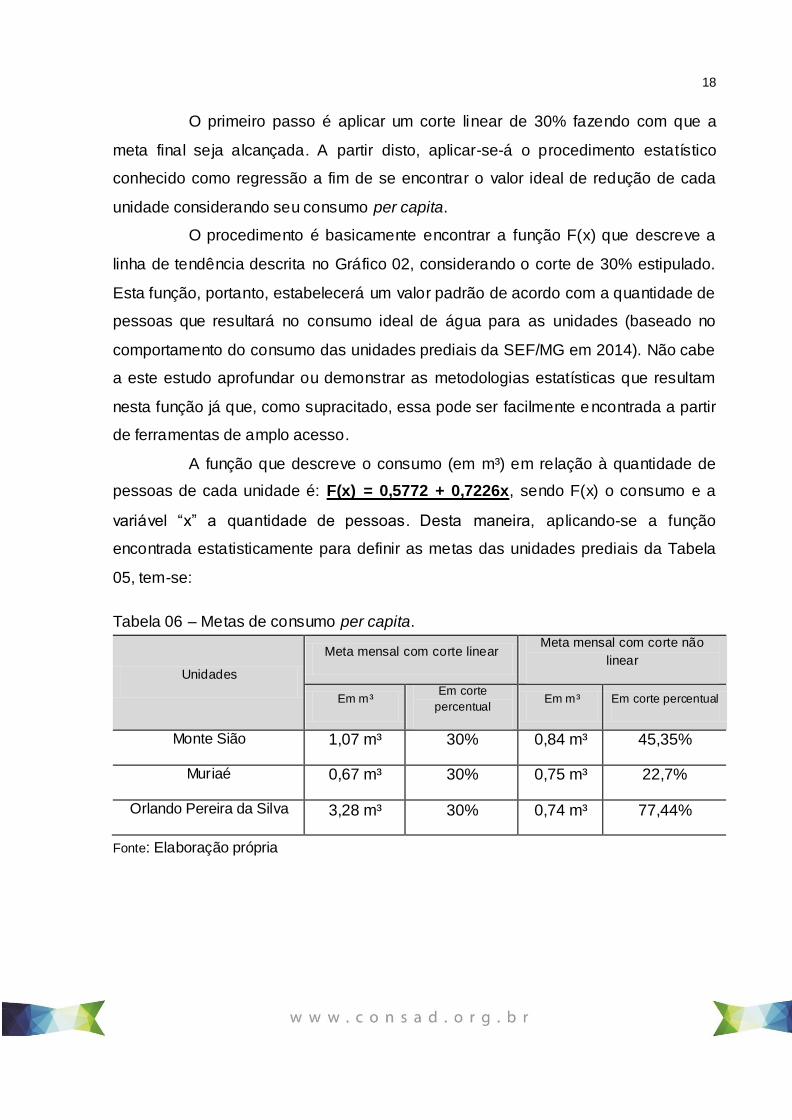

O primeiro passo é aplicar um corte linear de 30% fazendo com que a

meta final seja alcançada. A partir disto, aplicar-se-á o procedimento estatístico

conhecido como regressão a fim de se encontrar o valor ideal de redução de cada

unidade considerando seu consumo per capita.

O procedimento é basicamente encontrar a função F(x) que descreve a

linha de tendência descrita no Gráfico 02, considerando o corte de 30% estipulado.

Esta função, portanto, estabelecerá um valor padrão de acordo com a quantidade de

pessoas que resultará no consumo ideal de água para as unidades (baseado no

comportamento do consumo das unidades prediais da SEF/MG em 2014). Não cabe

a este estudo aprofundar ou demonstrar as metodologias estatísticas que resultam

nesta função já que, como supracitado, essa pode ser facilmente encontrada a partir

de ferramentas de amplo acesso.

A função que descreve o consumo (em m³) em relação à quantidade de

pessoas de cada unidade é: F(x) = 0,5772 + 0,7226x, sendo F(x) o consumo e a

variável “x” a quantidade de pessoas. Desta maneira, aplicando-se a função

encontrada estatisticamente para definir as metas das unidades prediais da Tabela

05, tem-se:

Tabela 06 – Metas de consumo per capita.

Unidades

Meta mensal com corte linear Meta mensal com corte não

linear

Em m³ Em corte

percentual Em m³ Em corte percentual

Monte Sião 1,07 m³ 30% 0,84 m³ 45,35%

Muriaé 0,67 m³ 30% 0,75 m³ 22,7%

Orlando Pereira da Silva 3,28 m³ 30% 0,74 m³ 77,44%

Fonte: Elaboração própria

19

O corte não linear, portanto, resultaria em uma racionalização mais

correta que leva em conta a situação atual de consumo. Desta maneira, unidades

com consumo mais descomedido reduzem mais do que as que já possuem um

consumo consciente. A Tabela 07 demonstra a quantidade de água (em m³) cada

uma das unidades listadas acima reduziria num corte linear e no não linear.

Tabela 07 – Redução no consumo (em m³) das unidades supracitadas

Unidades Redução – corte linear Redução – corte não linear

Monte Sião 64,4 m³ 50,4 m³

Muriaé 218,4 m³ 241,05 m³

Orlando Pereira da Silva 1.416,8 m³ 319,68 m³

Fonte: Elaboração própria

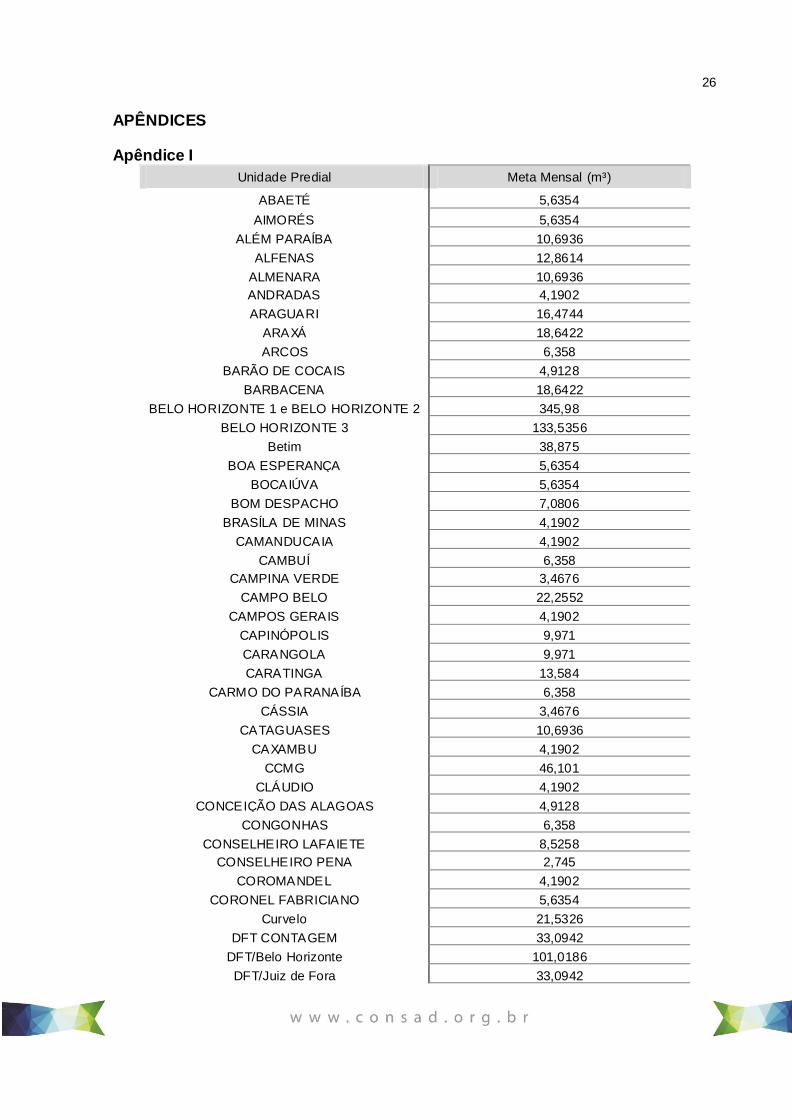

Desta maneira, as metas das Unidades Prediais da SEF/MG devem ser

estabelecidas a partir da função F(x) encontrada estatisticamente o que

proporcionará o alcance da meta de redução global desta Secretaria em 30%

(Apêndice I). Vale destacar que aquelas Unidades que, por alguma razão, não

conseguem realizar leitura do consumo (em m³) não foram consideradas na meta de

redução, entretanto, estas devem ser conscientizadas e estimuladas a realizar um

uso mais consciente da água. Outro fator importante a ser destacado é que, a partir

das metas encontradas pela função, deve ser realizado monitoramento mensal o

que gerará informações que serão subsídio para a tomada de decisão além de gerar

o acompanhamento quanto ao alcance da meta.

Ressalta-se, novamente, que a meta estabelecida deve ser utilizada como

referência já que podem existir fatores qualitativos que justifiquem um consumo

elevado por algumas Unidades. Desta maneira, necessita-se complementar os

dados quantitativos com informações qualitativas que possibilitem a diminuição de

incertezas no processo de tomada de decisão e de redução do consumo. Estas

informações podem ser úteis na identificação de vazamentos, necessidades de

manutenção, identificação de boas práticas no uso da água, entre outras.

20

4.1 Informações qualitativas sobre o consumo de água das unidades prediais

da SEF/MG

Na pesquisa realizada com as 159 Unidades Prediais da SEF/MG foram

solicitadas informações qualitativas, quais sejam: observações importantes sobre o

consumo da Unidade, focos de vazamentos e necessidades de manutenção. Como

apresentado anteriormente, essas informações são úteis no processo de

racionalização da água por que complementam os dados quantitativos e auxi liam o

processo de tomada de decisão.

Para exemplificar, apresenta-se o caso do Conselho de Contribuintes de

Minas Gerais (CCMG) que se localiza na Av. João Pinheiro, no 581 – Funcionários,

em Belo Horizonte. Os dados enviados por esta unidade estão representados no

Tabela 08.

Tabela 08 – Dados do Conselho de Contribuintes de Minas Gerais.

Valor da Conta de

Água em 2014

Consumo Médio Mensal

em 2014 (M³)

Número de

Pessoas

Consumo Per Capita

Mensal em 2014 (M³)

R$330.738,95 97,5 m³ 63 1,55 m³

Fonte: Elaboração própria.

Caso o corte fosse aplicado com base nestes dados a redução seria para

um consumo mensal de: 46,101 m³. Entretanto, esta unidade enviou uma

informação qualitativa importante que altera a visão sobre o corte que deve ser

realizado nesta unidade. No campo de observações, do questionário enviado, o

CCMG informou que: “O CCMG recebe em média 15 pessoas/dia (advogados e

estagiários)”. Desta maneira, o número de pessoas que fazem uso da água por dia

nesta unidade aumenta, o que afetará a meta a ser estabelecida demandando

análise por parte dos responsáveis pela tomada de decisão nesse caso.

21

Percebeu-se, também, através da pesquisa, que diversas unidades

prediais apresentam focos de vazamentos (Quadro 01) e carecem de manutenção

(Quadro 02)9 necessitando urgentemente de consertos para evitar desperdícios de

água. Esta é uma informação qualitativa de grande importância já que auxilia na

redução do consumo da Secretaria de Fazenda otimizando a utilização dos recursos

hídricos, além de atender ao determinado pelo artigo 3o da Resolução 03/2015 da

SEPLAG:

Comporá o PRCA relatório de vistoria de todas as unidades prediais de responsabilidade de cada órgão e entidade, no qual deverão ser

identificados possíveis focos de vazamento, oportunidades de reaproveitamento da água e necessidades de manutenção nas instalações hidráulicas. (MINAS GERAIS, 2015, p. 1).

Quadro 01: Exemplos de focos de vazamentos nas Unidades Prediais da SEF/MG.

Unidade Predial Foco de vazamento

Coronel

Fabriciano

Existe foco de vazamento em uma descarga. Já apertamos a

mesma, mas, as vezes, ela volta a vazar. Em contato com o

dono do imóvel, o mesmo não quis efetuar a troca.

Mateus Leme 6 torneiras improvisadas com plásticos enrolados para conter

vazamento.

Três Corações Duas descargas com vazamentos.

Varginha 1 registro – banheiro masculino da garagem

Fonte: Elaboração própria.

9 A lista completa de focos de vazamento e necessidades de manutenção estão no Apêndice II e

Apêndice III, respectivamente.

22

Quadro 02 – Exemplos de necessidades de manutenção nas Unidades Prediais da SEF/MG.

Unidade Predial Necessidades de Manutenção

Camanducaia As mangueiras e caixas de descarga precisam de manutenção

Curvelo

A Administração Fazendária de 2o Nível de Curvelo necessita

de uma reforma geral, não só na parte hidráulica. O prédio é

antigo e, além da água, também consome muita energia (que

também nos remete à água).

Machado Necessita manutenção urgente, tendo em vista os vazamentos

ocorridos em 12/2014.

Três Pontas

Manutenção no banheiro feminino e masculino, cujas

descargas estão desreguladas; revisão na tubulação do

bebedouro público.

Fonte: Elaboração própria.

Estas informações permitem a elaboração de um plano de priorização

orçamentária com a finalidade de sanar estes pontos o que auxi liará no alcance da

qualidade do gasto público e, simultaneamente, o alcance da meta de redução

estabelecida.

4.2 Boas práticas de reutilização dos recursos hídricos.

O questionário enviado às Unidades Prediais também solicitava que estas

informassem as boas práticas de reutilização de água – realizadas ou que ainda

possam ser realizadas – que impactem positivamente a redução da utilização dos

recursos hídricos. Essas informações podem basear ações que auxiliem o

aprimoramento da qualidade do gasto público e, consequentemente, o

enfrentamento à crise hídrica em Minas Gerais. Dentre as boas práticas

identificadas, este estudo apresentará uma a fim de exemplificar o que fora

apresentado.

23

O CCMG informou que, segundo determinação, as caixas d’água devem

ser, obrigatoriamente, limpas a cada seis meses. A unidade relatou, entretanto, que

ao realizar a limpeza, grande parte da água que nela estava era descartada. Quando

essa questão foi identificada, os responsáveis começaram a fechar o registro do

imóvel alguns dias antes a fim de reduzir a quantidade de água desperdiçada.

Entretanto, ainda assim, muita água era descartada. Durante o desenvolvimento do

processo de racionalização na SEF/MG, utilizando-se os sistemas de informação

disponíveis, pode-se realizar um cálculo de quantos dias antes da limpeza da caixa

d’água o registro deveria ser fechado para que o CCMG pudesse desperdiçar a

menor quantidade de água possível nesse procedimento.

Para tanto, os seguintes dados são necessários nesse cálculo:

capacidade da caixa d’água e meta de consumo diário da unidade. Dessa forma,

será possível calcular quantos dias úteis uma caixa d’água cheia consegue atender

em cada Unidade Predial. A Tabela 09 apresenta o exemplo deste cálculo para o

CCMG.

Tabela 09 – Contagem de dias com que o registro deve ser fechado no CCMG antes da limpeza da caixa d’água.

Capacidade da caixa d’água Litros utilizados por dia10

Dias para fechar o registro

20.000 litros 2.305,05 litros 8 a 9 dias antes

Fonte: Elaboração própria.

Vale ressaltar que esta é somente uma das diversas boas práticas de

reutilização de água que foram identificadas.

10

A medida apresentada é baseada na meta mensal para 2015, já considerando a redução estabelecida, divida por 20 dias úteis – que poderá ser adaptado ao mês em que a limpeza será

realizada.

24

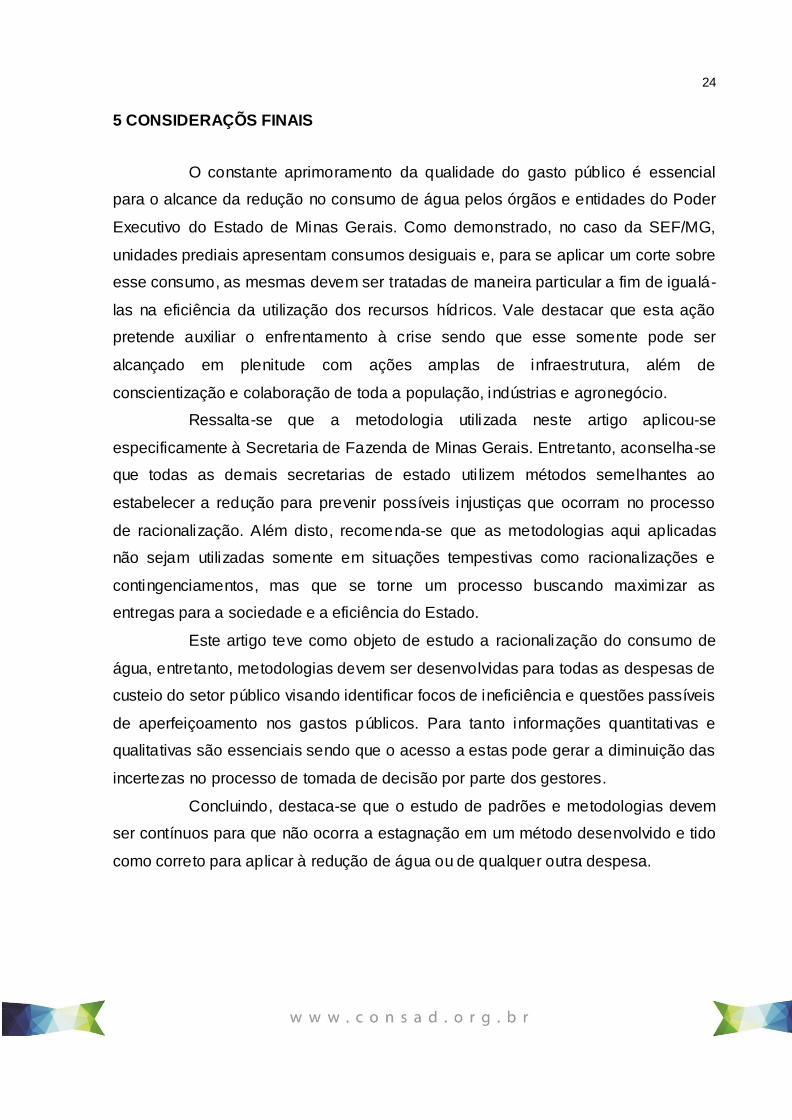

5 CONSIDERAÇÕS FINAIS

O constante aprimoramento da qualidade do gasto público é essencial

para o alcance da redução no consumo de água pelos órgãos e entidades do Poder

Executivo do Estado de Minas Gerais. Como demonstrado, no caso da SEF/MG,

unidades prediais apresentam consumos desiguais e, para se aplicar um corte sobre

esse consumo, as mesmas devem ser tratadas de maneira particular a fim de igualá-

las na eficiência da utilização dos recursos hídricos. Vale destacar que esta ação

pretende auxiliar o enfrentamento à crise sendo que esse somente pode ser

alcançado em plenitude com ações amplas de infraestrutura, além de

conscientização e colaboração de toda a população, indústrias e agronegócio.

Ressalta-se que a metodologia utilizada neste artigo aplicou-se

especificamente à Secretaria de Fazenda de Minas Gerais. Entretanto, aconselha-se

que todas as demais secretarias de estado uti lizem métodos semelhantes ao

estabelecer a redução para prevenir possíveis injustiças que ocorram no processo

de racionalização. Além disto, recomenda-se que as metodologias aqui aplicadas

não sejam utilizadas somente em situações tempestivas como racionalizações e

contingenciamentos, mas que se torne um processo buscando maximizar as

entregas para a sociedade e a eficiência do Estado.

Este artigo teve como objeto de estudo a racionalização do consumo de

água, entretanto, metodologias devem ser desenvolvidas para todas as despesas de

custeio do setor público visando identificar focos de ineficiência e questões passíveis

de aperfeiçoamento nos gastos públicos. Para tanto informações quantitativas e

qualitativas são essenciais sendo que o acesso a estas pode gerar a diminuição das

incertezas no processo de tomada de decisão por parte dos gestores.

Concluindo, destaca-se que o estudo de padrões e metodologias devem

ser contínuos para que não ocorra a estagnação em um método desenvolvido e tido

como correto para aplicar à redução de água ou de qualquer outra despesa.

25

REFERÊNCIAS

1. AGÊNCIA NACIONAL DE ÁGUAS. Atlas Brasil – Abastecimento Urbano de Água. 2015. Disponível em: <

http://atlas.ana.gov.br/Atlas/forms/analise/RegiaoMetropolitana.aspx?rme=5 > Acessado em: 18 mar. 2015. 2. COPASA. Copasa Transparente. 2015. Disponível em: <

http://www.copasatransparente.com.br/ >. Acessado em: 18 mar. 2015

3. INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Cidades – Minas Gerais. 2015. Disponível em: <

http://cidades.ibge.gov.br/xtras/uf.php?lang=&coduf=31&search=minas-gerais >. Acessado em: 18 mar. 2015

4. LORDELLO DE MELLO, Diogo. O Município na organização nacional: bases para uma reforma do regime municipal brasileiro. Rio de Janeiro: IBAM, p.100,

1971 5. MAIA, Alexandre Paulo et al. A importância da melhoria da qualidade do gasto público no Brasil: Propostas práticas para alcançar este objetivo. In: II

CONGRESSO CONSAD DE GESTÃO PÚBLICA – Painel 32: Qualidade do gasto

público II, 2007. Disponível em: < http://consad.org.br/wp-content/uploads/2013/02/A-IMPORT%C3%82NCIA-DA-MELHORIA-DA-

QUALIDADE-DO-GASTO-P%C3%9ABLICO-NO-BRASIL-PROPOSTAS-PR%C3%81TICAS-PARA-ALCAN%C3%87AR-ESTE-OBJETIVO1.pdf > Acessado em: 18 mar. 2015

6. MINAS GERAIS. Resolução SEPLAG no 03, de 27 de Janeiro de 2015.

Estabelece diretrizes para racionalização do consumo de água no âmbito do Poder Executivo Estadual. Imprensa Oficial – Governo do Estado de Minas Gerais – Diário do Executivo, Belo Horizonte, ano 123, n. 18, 28 jan. 2015. Caderno I, p. 7.

Disponível em: <http://jornal.iof.mg.gov.br/xmlui/handle/123456789/137515?paginaCorrente=01&po

sicaoPagCorrente=137509&linkBase=http%3A%2F%2Fjornal.iof.mg.gov.br%3A80%2Fxmlui%2Fhandle%2F123456789%2F&totalPaginas=28&paginaDestino=7&indice=0 >. Acessado em: 15 mar. 2015.

7. REZENDE, Fernando; CUNHA, Armando; BEVILACQUA, Roberto. Informações de custos e qualidade do gasto público: lições da experiência internacional. Revista de Administração Pública, v. 44, n. 4, p. 959 a 992, 2010. Disponível em: <

http://bibliotecadigital.fgv.br/ojs/index.php/rap/article/viewArticle/6955 > Acessado

em: 18 mar. 2015.

26

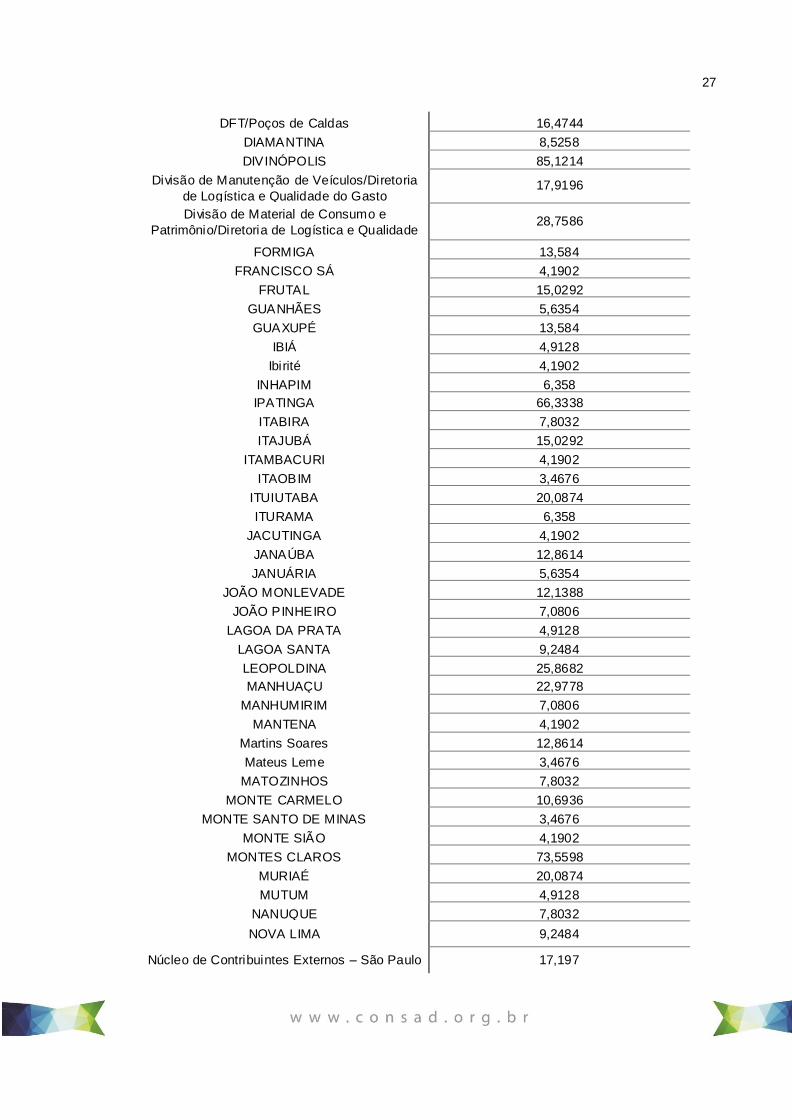

APÊNDICES

Apêndice I

Unidade Predial Meta Mensal (m³)

ABAETÉ 5,6354

AIMORÉS 5,6354

ALÉM PARAÍBA 10,6936

ALFENAS 12,8614

ALMENARA 10,6936

ANDRADAS 4,1902

ARAGUARI 16,4744

ARAXÁ 18,6422

ARCOS 6,358

BARÃO DE COCAIS 4,9128

BARBACENA 18,6422

BELO HORIZONTE 1 e BELO HORIZONTE 2 345,98

BELO HORIZONTE 3 133,5356

Betim 38,875

BOA ESPERANÇA 5,6354

BOCAIÚVA 5,6354

BOM DESPACHO 7,0806

BRASÍLA DE MINAS 4,1902

CAMANDUCAIA 4,1902

CAMBUÍ 6,358

CAMPINA VERDE 3,4676

CAMPO BELO 22,2552

CAMPOS GERAIS 4,1902

CAPINÓPOLIS 9,971

CARANGOLA 9,971

CARATINGA 13,584

CARMO DO PARANAÍBA 6,358

CÁSSIA 3,4676

CATAGUASES 10,6936

CAXAMBU 4,1902

CCMG 46,101

CLÁUDIO 4,1902

CONCEIÇÃO DAS ALAGOAS 4,9128

CONGONHAS 6,358

CONSELHEIRO LAFAIETE 8,5258

CONSELHEIRO PENA 2,745

COROMANDEL 4,1902

CORONEL FABRICIANO 5,6354

Curvelo 21,5326

DFT CONTAGEM 33,0942

DFT/Belo Horizonte 101,0186

DFT/Juiz de Fora 33,0942

27

DFT/Poços de Caldas 16,4744

DIAMANTINA 8,5258

DIVINÓPOLIS 85,1214

Divisão de Manutenção de Veículos/Diretoria

de Logística e Qualidade do Gasto 17,9196

Divisão de Material de Consumo e

Patrimônio/Diretoria de Logística e Qualidade do Gasto

28,7586

FORMIGA 13,584

FRANCISCO SÁ 4,1902

FRUTAL 15,0292

GUANHÃES 5,6354

GUAXUPÉ 13,584

IBIÁ 4,9128

Ibirité 4,1902

INHAPIM 6,358

IPATINGA 66,3338

ITABIRA 7,8032

ITAJUBÁ 15,0292

ITAMBACURI 4,1902

ITAOBIM 3,4676

ITUIUTABA 20,0874

ITURAMA 6,358

JACUTINGA 4,1902

JANAÚBA 12,8614

JANUÁRIA 5,6354

JOÃO MONLEVADE 12,1388

JOÃO PINHEIRO 7,0806

LAGOA DA PRATA 4,9128

LAGOA SANTA 9,2484

LEOPOLDINA 25,8682

MANHUAÇU 22,9778

MANHUMIRIM 7,0806

MANTENA 4,1902

Martins Soares 12,8614

Mateus Leme 3,4676

MATOZINHOS 7,8032

MONTE CARMELO 10,6936

MONTE SANTO DE MINAS 3,4676

MONTE SIÃO 4,1902

MONTES CLAROS 73,5598

MURIAÉ 20,0874

MUTUM 4,9128

NANUQUE 7,8032

NOVA LIMA 9,2484

Núcleo de Contribuintes Externos – São Paulo 17,197

28

Núcleo de Fronteira (Antigo P.F. Pedro Fagundes Sobrinho)

15,0292

OLIVEIRA 6,358

Orlando Pereira da Silva 26,5908

OURO FINO 7,0806

OURO PRETO 7,8032

PARÁ DE MINAS 15,7518

PARACATU 14,3066

PARAGUAÇU 3,4676

PARAISÓPOLIS 6,358

PASSOS 21,5326

PATOS DE MINAS 22,2552

PEDRA AZUL 5,6354

PEDRO LEOPOLDO 8,5258

PF Extrema 38,875

PIRAPORA 16,4744

PITANGUI 6,358

PIUMHI 7,0806

POÇOS DE CALDAS 42,488

PONTE NOVA 13,584

POUSO ALEGRE 41,7654

PRATA 4,1902

RESPLENDOR 4,1902

RIBEIRÃO DAS NEVES 7,0806

RIO CASCA 9,971

RIO POMBA 3,4676

SABARÁ 6,358

SALINAS 4,9128

SANTA LUZIA 9,971

SANTA VITÓRIA 4,9128

SANTO ANTÔNIO DO MONTE 4,1902

SÃO FRANCISCO 4,9128

SÃO GOTARDO 7,0806

SÃO LOURENÇO 11,4162

SÃO SEBASTIÃO DO PARAÍSO 13,584

TEÓFILO OTONI 28,7586

TIMÓTEO 7,8032

TRÊS CORAÇÕES 10,6936

TRÊS PONTAS 4,9128

TUPACIGUARA 4,9128

UBÁ 30,9264

UBERABA 90,9022

UBERLÂNDIA 141,4842

VARGINHA 67,0564

VÁRZEA DA PALMA 5,6354

VESPASIANO 4,1902 Fonte: Elaboração própria.

29

Apêndice II

Unidade Predial Focos de Vazamento

AIMORÉS

O consumo registrado é incompatível com o no de usuários o que indica possível

vazamento, ainda não detectado; Foi substituído o encanamento entre o hidrômetro e caixa de água e efetuado ajustes nas válvulas de descarga, porém o problema ainda

persiste.

Antônio Reimão de Melo

Torneira do bebedouro, que atende ao público externo, no sentido MG > RJ. Descarga de banheiro atendimento público externo.

BARÃO DE COCAIS

Sim: descarga e um cano de água na parte externa do imóvel

BELO HORIZONTE 1 e

BELO HORIZONTE 2

Há necessidades de manutenção nas instalações hidráulicas.

BELO HORIZONTE 3

Há necessidades de manutenção nas instalações hidráulicas.

BOA ESPERANÇA

2 descargas

CAMANDUCAIA 2 mangueirinhas de banheiro, 02 registros e 02 caixas de descargas.

CAPINÓPOLIS SIM, torneiras dos 02 banheiros.

CAXAMBU 1 válvula de descarga

Contagem 1o Nível

e Contagem 2o

nível 31 descargas

CORONEL FABRICIANO

Existe foco de vazamento em uma descarga. Já apertamos a mesma, mas as vezes ela volta a vazar. Em contato com o dono do imóvel, o mesmo não quis efetuar a

troca.

INHAPIM Vazamento de água ocorrido em outubro, devido à quebra de um dos canos da

tubulação que abastecia o reservatório de água.

LAGOA DA PRATA

Vazamentos nas descargas dos 2 banheiros da AF.

LEOPOLDINA Sim, solucionado de forma momentânea. Temos 03 banheiros, uma cozinha, 02 mictórios (banheiro) e um tanque(garagem), sendo 07 Torneiras, 05 registros, 05

descargas, muito antigos precisando urgentemente de reforma.

Martins Soares Um fraco vazamento na torneira da cozinha do primeiro andar da unidade.

Mateus Leme 6 torneira improvisada com plásticos enrolados para conter vazamento.

MONTE CARMELO

SIM: uma torneira do banheiro.

MURIAÉ Torneira localizada embaixo da escada do andar térreo.

OLIVEIRA 2 Válvulas de descarga.

OURO PRETO 1 torneira – banheiro feminino 1 descarga- banheiro feminino

PARÁ DE MINAS Como a construção é antiga as válvulas de descarga têm maior vazão de água, não

se tratando apenas de regulagem, tendo em vista que os modelos utilizados dependem de maior volume de água

30

PEDRO LEOPOLDO

O prédio é muito antigo. No próximo fim de semana, verificaremos através do hidrômetro, se houve alguma indicação de consumo de água no prédio, o que

denotaria vazamento.

PF Extrema Banheiro externo

PIRAPORA 03 torneiras, 01 registro (ducha íntima)

POÇOS DE CALDAS

1 descarga com vazamento.

SANTA LUZIA Encanamentos velhos e já danificados.

TRÊS CORAÇÕES

Sim. Duas descargas com vazamentos.

UBÁ Temos 8 descargas, 11 torneiras e 6 registros na Unidade de Ubá (AF e DF de Ubá e

SEPLAG)

VARGINHA 1 registro – banheiro masculino da garagem

Fonte: Elaboração própria.

31

Apêndice III

Unidade Predial Necessidade de manutenção

AIMORÉS Instalação de caixa em fibra de vidro, em substituição a caixa atual que é de alvenaria; Possível substituição do encanamento de distribuição, torneiras e caixas de descargas.

ALMENARA SIM, TODA A REDE HIDRÁULICA DESTA UNIDADE É MUITO VELHA, CANOS DE

FERRO.

BARÃO DE COCAIS

Sim. A AF, em conjunto com os demais órgãos que ocupam o prédio, já oficiou a Prefeitura Municipal, proprietária do imóvel, solicitando a manutenção.

BELO HORIZONTE 1 e

BELO HORIZONTE 2

As obras para substituição da rede hidráulica e de esgoto do prédio tiveram início em setembro/14 e foram paralisadas no final de dezembro. Foram concluídos os banheiros

de 3 andares. Faltam ainda 6 andares. A situação da tubulação é crítica, com muitos vazamentos. Temos tomado medidas paliativas, mas os vazamentos são constantes.

Aguardamos a retomada da obra em 2015, visando sanar definitivamente os problemas hidráulicos do edifício, o que irá trazer uma economia significativa no consumo de

água.

BELO HORIZONTE 3

A situação da tubulação hidráulica e de esgoto deste edifício é semelhante à do prédio da R. da Bahia. Já existe no DEOP um projeto pronto para ser executado desde 2011.

Entretanto aguardamos a aprovação para início da obra. A execução desse projeto também é de extrema necessidade para o momento pelo qual estamos passando, pois

além da situação precária da tubulação (de ferro fundido) é necessário fazer a substituição das descargas convencionais por caixas acopladas, que possibilitam maior

economia de água.

Betim Manutenção preventiva por profissional qualificado para detectar vazamentos não

visíveis e possíveis substituições de materiais hidráulicas.

CAMANDUCAIA As mangueiras e caixas de descarga precisam de manutenção

CAMPO BELO

Como o prédio é constituído de dois andares, sendo que no térreo está situada a Administração Fazendária e no piso superior estão situados a EMATER e o IMA, e

possui apenas um hidrômetro para aferir o consumo de todo prédio, estamos necessitando da instalação de mais um hidrômetro e de uma caixa d'agua, para que

haja o controle do consumo individual por órgão e, assim, cada qual se responsabilizar e gerenciar o seu próprio consumo de água.

CAPINÓPOLIS Necessidade de troca das torneiras dos 02 banheiros.

CATAGUASES Reparo nas válvulas das descargas dos banheiros.

CAXAMBU Apesar de ter passado por reforma em 2005 e 2009, o imóvel é muito antigo e

necessita de manutenção em suas instalações hidráulicas (rede de água e esgoto)

Contagem 1o Nível

e Contagem 2o

nível Trocar todas as válvulas de descargas

CORONEL FABRICIANO

Descarga do banheiro

Curvelo A Administração Fazendária de 2

o Nível de Curvelo necessita de uma reforma geral,

não só na parte hidráulica. O prédio é bem antigo e, além da água, também consome muita energia (que também nos remete à água).

DFT/Belo Horizonte

Instalação de torneiras com temporizador e substituição das descargas por caixa acoplada.

Ibirité Manutenção preventiva por profissional qualificado para detectar vazamentos não

visíveis e possíveis substituições de materiais hidráulicas.

ITUIUTABA Substituição dos vasos sanitários com válvulas hidráulicas por vaso com caixa

agregado e válvulas econômicas. Substituição das torneiras convencionais nas pias do banheiro por torneiras com controle de vazão, automática.

32

JOÃO MONLEVADE

TROCAR 05 TORNEIRAS, 02 CAIXAS DE DESCARGA

LAGOA DA PRATA

Necessidade de troca das válvulas de descarga dos banheiros. O imóvel é cedido pela Prefeitura e carece de manutenção.

LEOPOLDINA Sim – URGENTE, TENDO EM VISTA VAZAMENTOS OCORRIDOS EM 12/2014.

Martins Soares Troca de uma torneira na cozinha do primeiro andar da unidade, pois ela está

gotejando fracamente.

Mateus Leme Sim, são instalações antigas e frequentemente apresentam vazamentos.

MURIAÉ Manutenção da instalação hidráulica de uma torneira localizada embaixo da escada do andar térreo que está com um vazamento no cano que sai da parede. O vazamento foi

estancado provisoriamente, mas poderá voltar.

OLIVEIRA O imóvel onde está instalada a AF/Oliveira é antigo, com instalação hidráulica com

canos de ferro, sendo inviável sua reforma.

OURO FINO REPARO EM DUAS VALVULAS DE DESCARGA E UMA TORNEIRA DE PIA

BANHEIRO

OURO PRETO Há necessidade de uma vistoria na rede hidráulica, e na rede de esgoto da Unidade,

pois são instalações antigas, bem como a troca imediata de uma torneira e uma descarga no banheiro.

PARÁ DE MINAS Para acertar a questão da vazão de água das válvulas é necessária reforma nos

banheiros

PF Extrema SIM

PIRAPORA Necessidade de reparo da torneira da pia e mictório do banheiro masculino, torneira da

pia e ducha íntima do banheiro feminino e substituição de 04 (quatro) canoplas (acabamento da válvula de descarga)

POÇOS DE CALDAS

SIM

POUSO ALEGRE Algumas descargas e torneiras apresentaram vazamento e foram consertados pelo

titular da Unidade

RESPLENDOR SIM: 01 Descarga com problema (válvula precisa ser trocada, não há possibilidade de

reparo por ser modelo muito antigo)

RIBEIRÃO DAS NEVES

Manutenção de registro e regulagem de descargas em 11/02/2015.

RIO CASCA Registro dos banheiros, descarga dos banheiros, torneiras da área de serviços e

cozinha, reparo para torneira dos banheiros

SANTA LUZIA Substituição de 05 vasos sanitários antigos, para os de caixa acoplado;05 torneiras; 05

registros e modernização do encanamento da Unidade.

SÃO JOÃO DEL REI

Sim banheiros/descargas

SÃO SEBASTIÃO DO PARAÍSO

2 torneiras, 1 CAIXA DE DESCARGA, 2 CONECTORES PARA Registro, 2 DUCHAS HIGIÊNCIAS, 1 REGISTRO DE GAVETA,

Sete Lagoas

SIM, SUBSTITUIÇÃO DE NOVE TORNEIRAS DE LAVATÓRIO(BANHEIROS) E DUAS TORNEIRAS DE BANCADA/COZINHA. MANUTENÇÃO COM TROCA DOS

REPAROS DE 09 DESCARGAS E TROCA DE UMA DESCARGA COMPLETA (SERVIÇOS E BOMBEIRO E PEDREIRO) E VERIFICAÇÃO E MANUTENÇÃO DOS

QUATRO REGISTRO.

TEÓFILO OTONI Dois registros, três válvulas e duas torneiras.

TIMÓTEO Sugiro troca de 02 descargas, por serem muito antigas e ter um grande consumo

TRÊS CORAÇÕES

Necessitamos de reparo ou troca destas duas descargas.

33

TRÊS PONTAS Manutenção no banheiro feminino e masculino, cujas descargas estão desreguladas; de revisão na pia da cozinha que apresenta lentidão para o escoamento de água e

sinais de entupimento; de revisão na tubulação do bebedouro público.

UBERABA Substituição de reparo em registro(atendimento); substituição de cano com vazamento na área externa; substituição de torneiras comum para torneiras econômicas; reparo de

um banheiro masculino com dois mictórios entupidos.

VARGINHA Necessitamos de reparo ou troca de um registro.

Fonte: Elaboração própria.

34

___________________________________________________________________

AUTORIA

Irina Berbert Vidal Inácio Coelho – Especialista em Políticas Pública e Gestão Governamental. Secretaria de Estado de Defesa Social do Estado de Minas Gerais.

Endereço eletrônico: [email protected]

Pedro Vinícius Campos – Especialista em Políticas Pública e Gestão Governamental. Secretaria de

Estado de Fazenda de Minas Gerais.

Endereço eletrônico: [email protected]